Informe de Ejecución Presupuestaria del Plan · y ejecución presupuestaria es un proceso muy...

121

Transcript of Informe de Ejecución Presupuestaria del Plan · y ejecución presupuestaria es un proceso muy...

Informe de Ejecución Física y Evaluación

Presupuestaria del Plan Anual Operativo II

Semestre 2015

ESPHF-PR-012(2)

1

Empresa de Servicios Públicos de Heredia S.A

Informe de ejecución Física y Evaluación

Presupuestaria del Plan Anual Operativo II

Semestre 2015

Año, 2015

Elaborado por la Unidad de Planificación

Institucional y la Unidad de Presupuesto

Enero, 2016

2

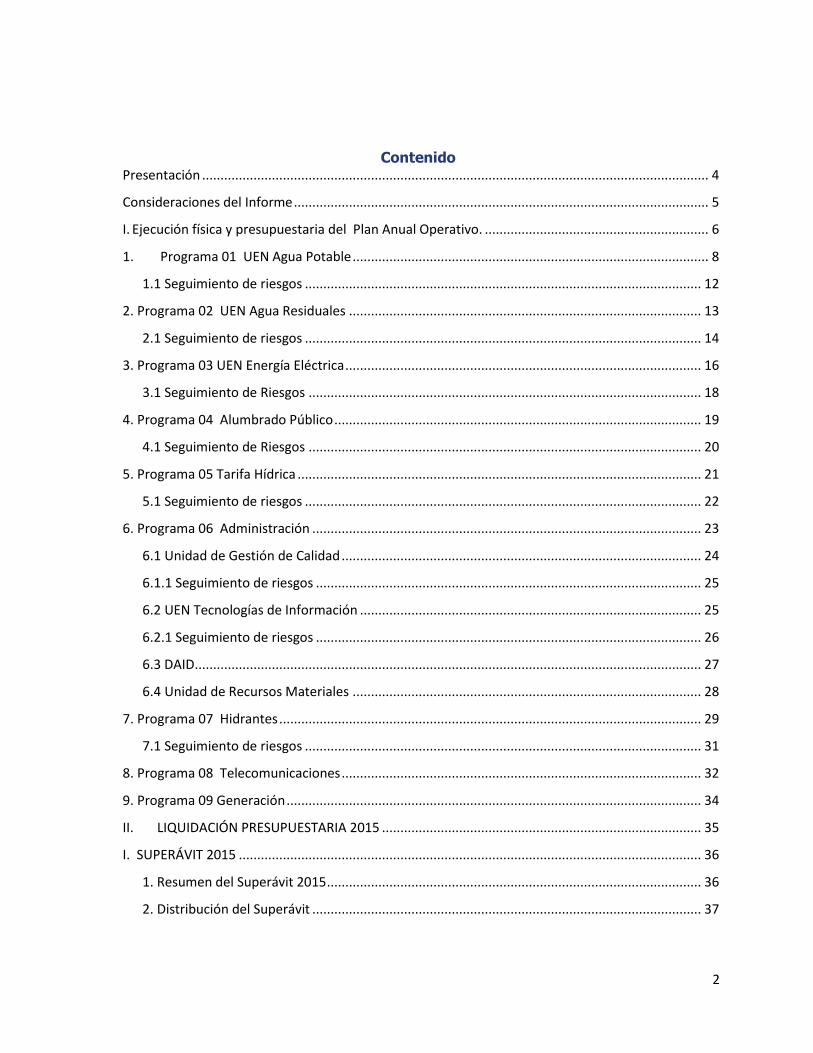

Contenido Presentación .......................................................................................................................................... 4

Consideraciones del Informe ................................................................................................................. 5

I. Ejecución física y presupuestaria del Plan Anual Operativo. ............................................................. 6

1. Programa 01 UEN Agua Potable ................................................................................................. 8

1.1 Seguimiento de riesgos ............................................................................................................ 12

2. Programa 02 UEN Agua Residuales ................................................................................................ 13

2.1 Seguimiento de riesgos ............................................................................................................ 14

3. Programa 03 UEN Energía Eléctrica ................................................................................................. 16

3.1 Seguimiento de Riesgos ........................................................................................................... 18

4. Programa 04 Alumbrado Público .................................................................................................... 19

4.1 Seguimiento de Riesgos ........................................................................................................... 20

5. Programa 05 Tarifa Hídrica .............................................................................................................. 21

5.1 Seguimiento de riesgos ............................................................................................................ 22

6. Programa 06 Administración .......................................................................................................... 23

6.1 Unidad de Gestión de Calidad .................................................................................................. 24

6.1.1 Seguimiento de riesgos ......................................................................................................... 25

6.2 UEN Tecnologías de Información ............................................................................................. 25

6.2.1 Seguimiento de riesgos ......................................................................................................... 26

6.3 DAID .......................................................................................................................................... 27

6.4 Unidad de Recursos Materiales ............................................................................................... 28

7. Programa 07 Hidrantes ................................................................................................................... 29

7.1 Seguimiento de riesgos ............................................................................................................ 31

8. Programa 08 Telecomunicaciones .................................................................................................. 32

9. Programa 09 Generación ................................................................................................................. 34

II. LIQUIDACIÓN PRESUPUESTARIA 2015 ....................................................................................... 35

I. SUPERÁVIT 2015 .............................................................................................................................. 36

1. Resumen del Superávit 2015 ...................................................................................................... 36

2. Distribución del Superávit .......................................................................................................... 37

3

II. SUPERAVIT POR NEGOCIO ............................................................................................................... 42

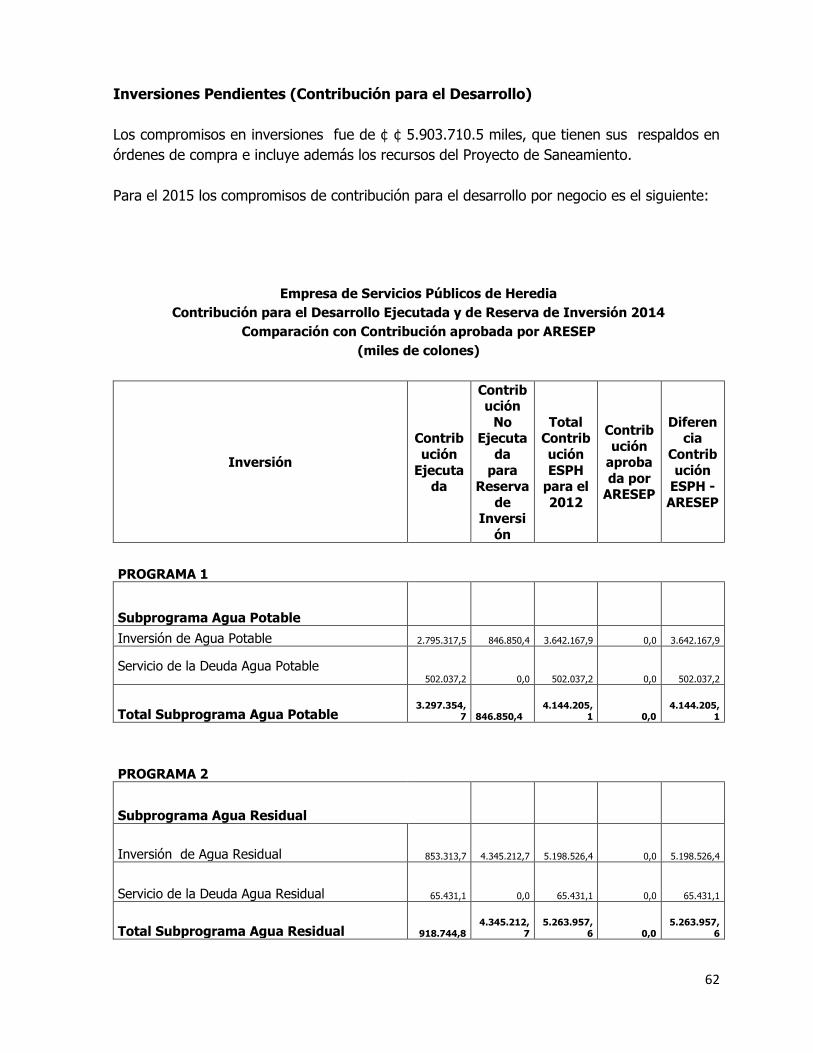

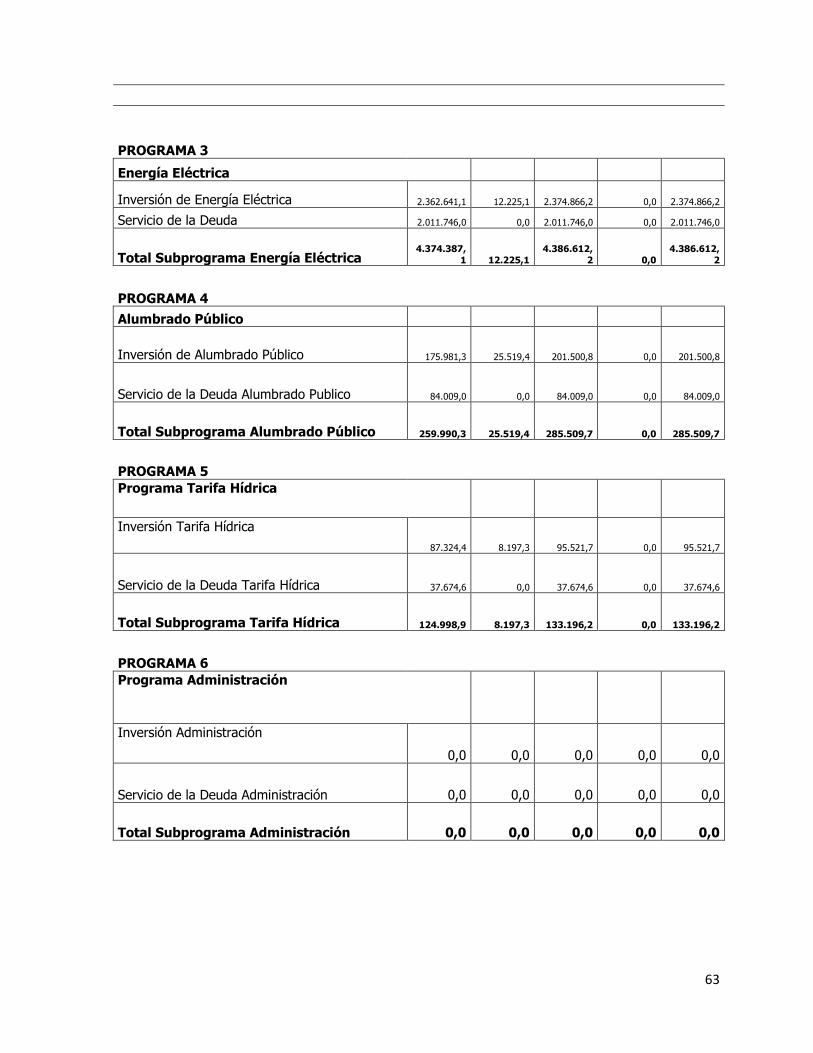

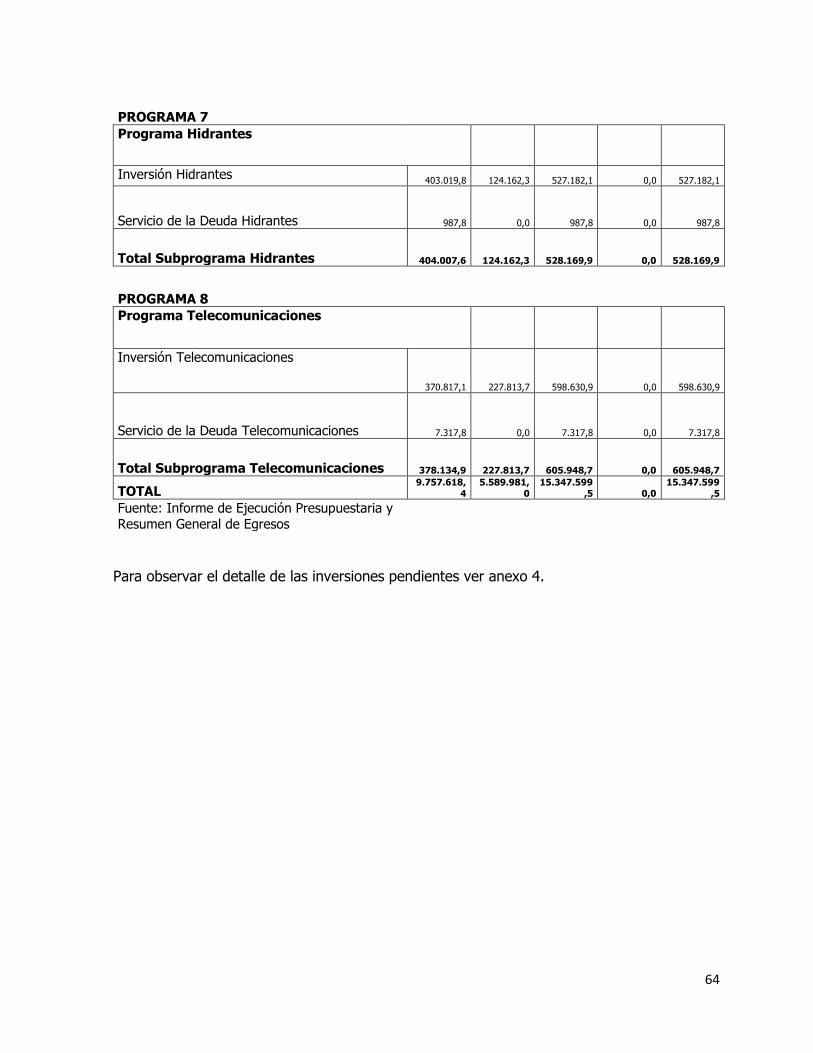

III. INVERSIONES ............................................................................................................................. 61

Inversiones ejecutadas ................................................................................................................... 61

Inversiones Pendientes (Contribución para el Desarrollo) ............................................................ 62

CUADROS ............................................................................................................................................. 65

II. CONCLUSIONES ................................................................................................................................ 73

IV. ANEXOS ........................................................................................................................................... 74

ANEXO 1 DETALLE DEL AVANCE FISICO Y EJECUCIÓN PRESUPUESTARIA DE LAS METAS PAO 2015 .. 75

ANEXO 2 DETALLE DEL SEGUIMIENTO DE RIESGOS PAO..................................................................... 86

ANEXO 3 CERTIFICACION DEL SUPERAVIT 2015 .................................................................................. 93

ANEXO 4 INVERSIONES PENDIENTES POR NEGOCIO ........................................................................... 95

ANEXO 5 OFICIO CGR N°06660 .......................................................................................................... 115

ANEXO 6 Saldo de Caja Única del Estado ......................................................................................... 118

4

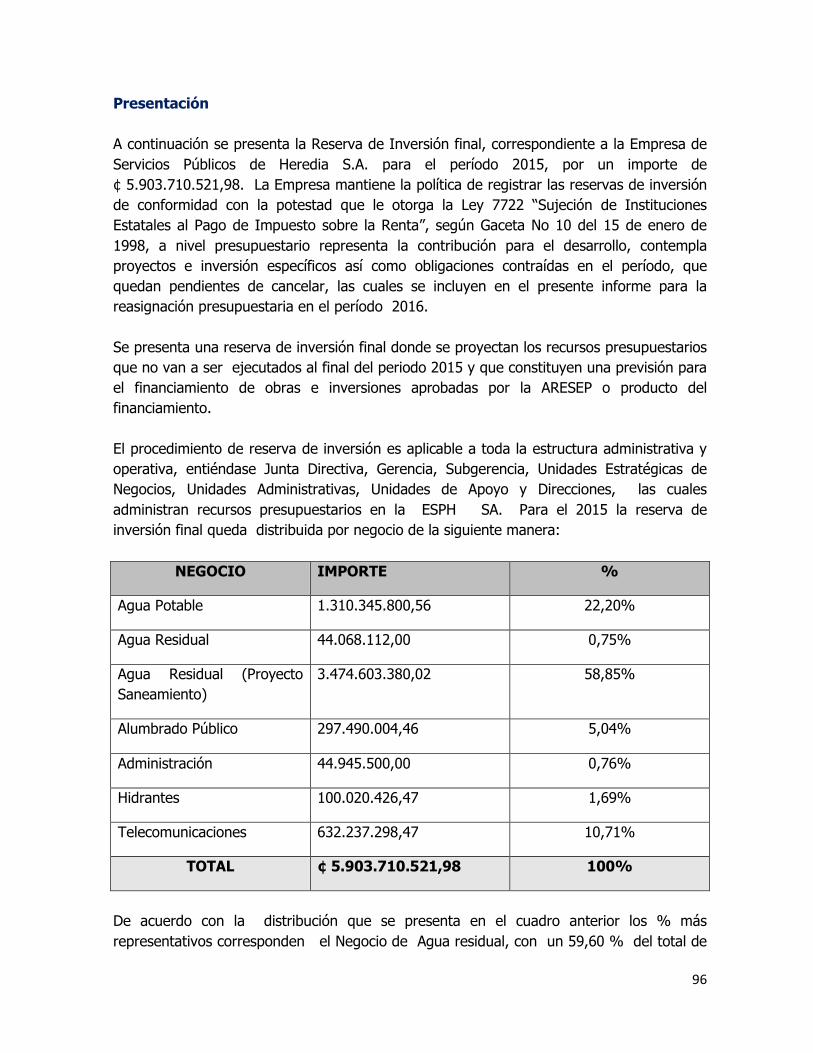

Presentación

La Unidad de Planificación Institucional y Unidad de Presupuesto presentan de forma

conjunta el informe de ejecución física y evaluación presupuestaria al IV trimestre

2015, así como los resultados de la liquidación presupuestaria.

El presente informe refleja los resultados de la gestión institucional durante el período

2015, a nivel de crecimiento de los objetivos y metas programadas con el fin de

atender las necesidades planteadas en los estudios tarifarios y en los financiamientos

bancarios; así mismo se evidencia el cumplimiento del PAO.

Se presenta la liquidación del presupuesto de la Empresa de Servicios Públicos de

Heredia S.A correspondiente al período 2015, la cual permite determinar los resultados

presupuestarios derivados de la ejecución del Plan Anual Operativo Institucional.

Se refleja el resultado de los objetivos de la ejecución presupuestaria al aplicar de

manera eficaz y eficiente los recursos generados y distribuidos de conformidad a las

necesidades de inversión y desarrollo que permite contribuir al mandato dictado por la

visión y misión de la Empresa.

La información de la ejecución presupuestaria se elaboró para el período 2015 y dada

la continuidad del proceso presupuestario servirá de fuente de información para la

formulación y ejecución de períodos posteriores, permitiendo retroalimentar y ajustar

el mecanismo de estimaciones de futuros ingresos y gastos de conformidad al

comportamiento real.

El documento de la liquidación presupuestaria consta de cinco apartados:

Resumen Superávit 2015: En primera instancia se presenta un resumen del superávit

2014 Institucional que fue de ¢ 8.042.977,9 miles, caracterizado por ser un superávit

participativo en lo específico con un destino determinado de inversión: Resumen del

Superávit 2015 y Distribución del Superávit 2015.

Superávit por Negocio: En un segundo capítulo se presenta un detalle del

comportamiento y distribución de los ingresos y de los egresos del 2015 así como del

superávit para cada negocio: Agua Potable, Agua Residual, Energía Eléctrica, Alumbrado

Público, Tarifa Hídrica, Hidrantes yTelecomunicaciones.

Inversiones: Se presenta un detalle general de la ejecución de inversiones y de las

pendientes.

Otros cuadros de la Liquidación.

Anexos

5

Consideraciones del Informe

Es necesario considerar los puntos que se mencionan a continuación con el fin de obtener

una mayor compresión del informe presentado.

Es importante destacar que la parte de ejecución física de las metas del PAO ha sido

elaborado a partir de la información que las UEN y Unidades de Apoyo han

suministrado a la Unidad de Planificación Institucional por medio de los módulos de

seguimiento y medición del SISPAO.

La información referente a lo asignado y ejecutado presupuestariamente de cada una

de las metas del PAO, fue elaborada a partir de la información proporcionada por la

Unidad de Presupuesto.

Los porcentajes de avances son de la gestión realizada al término del IV trimestre del

2015 de cada una de las UEN y Unidades de Apoyo.

Se describe cada una de las metas de cada negocio y unidad, contemplando la

ejecución física y presupuestaria de la meta.

Los resultados de la liquidación presupuestaria se obtuvieron de los informes de

ejecución presupuestaria que brinda el Sistema de Administración Financiera (SAF), así

como de los porcentajes de gasto administrativo asignado por la ARESEP para el

período 2015.

6

I. Ejecución física y presupuestaria del

Plan Anual Operativo.

7

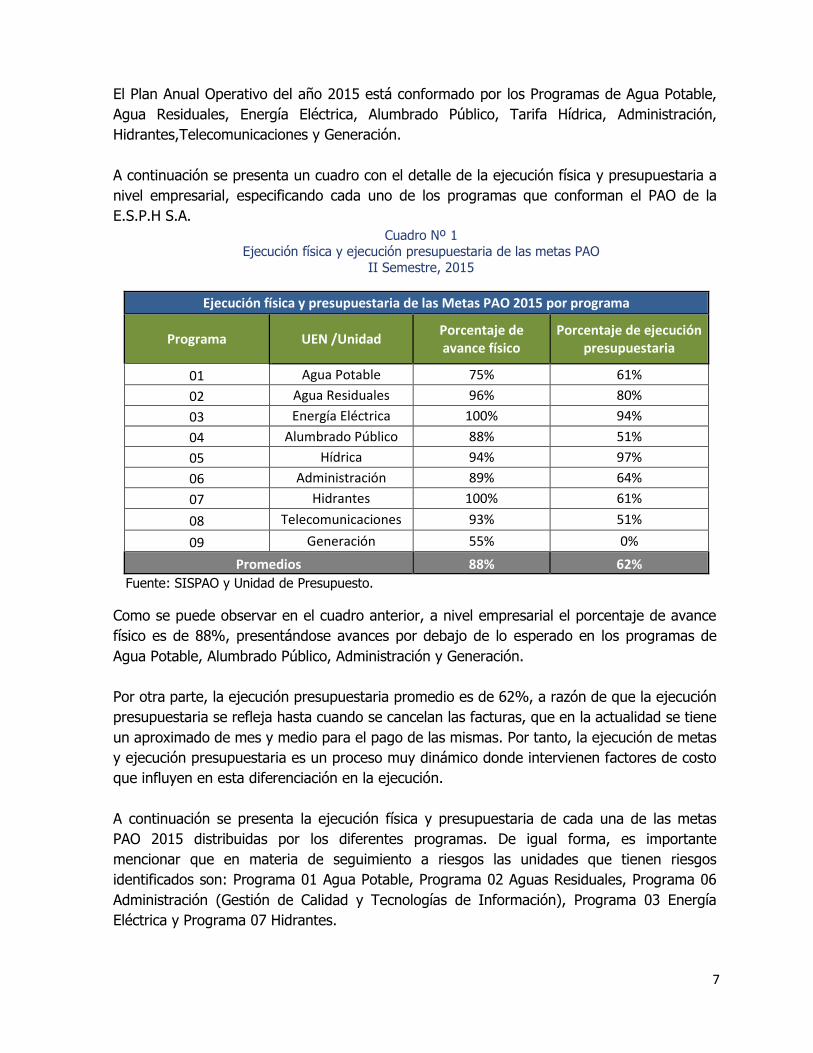

El Plan Anual Operativo del año 2015 está conformado por los Programas de Agua Potable,

Agua Residuales, Energía Eléctrica, Alumbrado Público, Tarifa Hídrica, Administración,

Hidrantes,Telecomunicaciones y Generación.

A continuación se presenta un cuadro con el detalle de la ejecución física y presupuestaria a

nivel empresarial, especificando cada uno de los programas que conforman el PAO de la

E.S.P.H S.A.

Cuadro Nº 1

Ejecución física y ejecución presupuestaria de las metas PAO

II Semestre, 2015

Ejecución física y presupuestaria de las Metas PAO 2015 por programa

Programa UEN /Unidad Porcentaje de avance físico

Porcentaje de ejecución presupuestaria

01 Agua Potable 75% 61%

02 Agua Residuales 96% 80%

03 Energía Eléctrica 100% 94%

04 Alumbrado Público 88% 51%

05 Hídrica 94% 97%

06 Administración 89% 64%

07 Hidrantes 100% 61%

08 Telecomunicaciones 93% 51%

09 Generación 55% 0%

Promedios 88% 62%

Fuente: SISPAO y Unidad de Presupuesto.

Como se puede observar en el cuadro anterior, a nivel empresarial el porcentaje de avance

físico es de 88%, presentándose avances por debajo de lo esperado en los programas de

Agua Potable, Alumbrado Público, Administración y Generación.

Por otra parte, la ejecución presupuestaria promedio es de 62%, a razón de que la ejecución

presupuestaria se refleja hasta cuando se cancelan las facturas, que en la actualidad se tiene

un aproximado de mes y medio para el pago de las mismas. Por tanto, la ejecución de metas

y ejecución presupuestaria es un proceso muy dinámico donde intervienen factores de costo

que influyen en esta diferenciación en la ejecución.

A continuación se presenta la ejecución física y presupuestaria de cada una de las metas

PAO 2015 distribuidas por los diferentes programas. De igual forma, es importante

mencionar que en materia de seguimiento a riesgos las unidades que tienen riesgos

identificados son: Programa 01 Agua Potable, Programa 02 Aguas Residuales, Programa 06

Administración (Gestión de Calidad y Tecnologías de Información), Programa 03 Energía

Eléctrica y Programa 07 Hidrantes.

8

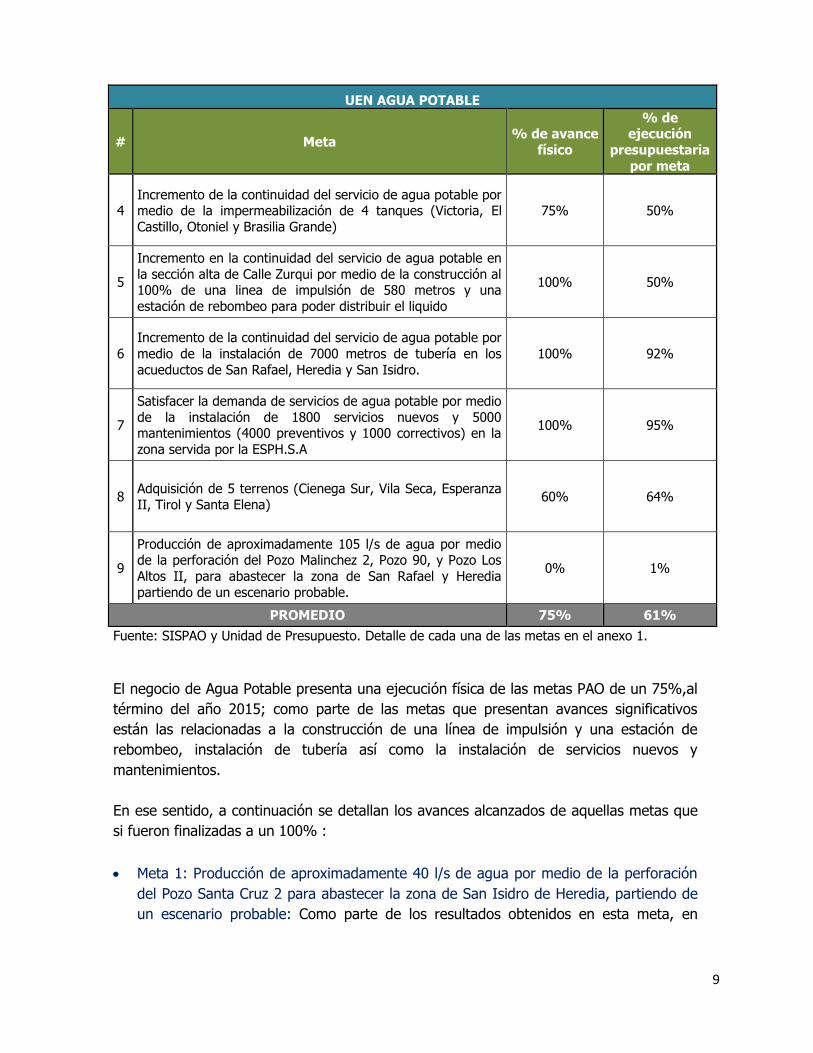

1. Programa 01 UEN Agua Potable

El PAO 2015 de la UEN de Agua Potable está conformado por 9 metas, las cuales están

relacionadas a contrucciones y perforaciones, mejoras, impermeabilización de tanques,

instalación de tuberías, instalación y sustitución de hidrómetros y compra de terrenos.

A continuación se presenta un cuadro con todas las metas del programa y su respectiva

ejecución física y presupuestaria.

Cuadro Nº 2 UEN Agua Potable

Avance físico y ejecución presupuestaria, metas PAO II semestre, 2015

UEN AGUA POTABLE

# Meta % de avance

físico

% de ejecución

presupuestaria por meta

1 Producción de aproximadamente 40 l/s de agua por medio de la perforación del Pozo Santa Cruz 2 para abastecer la zona

de San Isidro de Heredia, partiendo de un escenario probable

100% 34%

2

Incremento en la calidad del servicio de agua potable por

medio de la realización de 3 mejoras en las captaciones 29, Mata Caña - Mata Maíz y Breña Mora

100% 98%

3

Incremento en la calidad del servicio de agua potable por

medio de la ejecución de 5 mejoras en predios de la empresa (Pozo Santa Lucia, Pozo Real Santamaría, Pozo Santa Cruz,

Pozo Montealegre y Tanque Carbonera)

40% 62%

9

UEN AGUA POTABLE

# Meta % de avance

físico

% de ejecución

presupuestaria

por meta

4 Incremento de la continuidad del servicio de agua potable por medio de la impermeabilización de 4 tanques (Victoria, El

Castillo, Otoniel y Brasilia Grande)

75% 50%

5

Incremento en la continuidad del servicio de agua potable en

la sección alta de Calle Zurqui por medio de la construcción al 100% de una linea de impulsión de 580 metros y una

estación de rebombeo para poder distribuir el liquido

100% 50%

6

Incremento de la continuidad del servicio de agua potable por

medio de la instalación de 7000 metros de tubería en los

acueductos de San Rafael, Heredia y San Isidro.

100% 92%

7

Satisfacer la demanda de servicios de agua potable por medio

de la instalación de 1800 servicios nuevos y 5000 mantenimientos (4000 preventivos y 1000 correctivos) en la

zona servida por la ESPH.S.A

100% 95%

8 Adquisición de 5 terrenos (Cienega Sur, Vila Seca, Esperanza

II, Tirol y Santa Elena) 60% 64%

9

Producción de aproximadamente 105 l/s de agua por medio de la perforación del Pozo Malinchez 2, Pozo 90, y Pozo Los

Altos II, para abastecer la zona de San Rafael y Heredia

partiendo de un escenario probable.

0% 1%

PROMEDIO 75% 61%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

El negocio de Agua Potable presenta una ejecución física de las metas PAO de un 75%,al

término del año 2015; como parte de las metas que presentan avances significativos

están las relacionadas a la construcción de una línea de impulsión y una estación de

rebombeo, instalación de tubería así como la instalación de servicios nuevos y

mantenimientos.

En ese sentido, a continuación se detallan los avances alcanzados de aquellas metas que

si fueron finalizadas a un 100% :

Meta 1: Producción de aproximadamente 40 l/s de agua por medio de la perforación

del Pozo Santa Cruz 2 para abastecer la zona de San Isidro de Heredia, partiendo de

un escenario probable: Como parte de los resultados obtenidos en esta meta, en

10

relación de la perforación al Pozo Santa Cruz 2, se logró lo programado para el 2015

relacionado a la producción de 40 l/s de agua; sin embargo, falta la ejecución de otras

iniciativas para poner en ejecución dicho pozo, tales como: pruebas de bombeo, obras

complementarias de perforación, entrega de reporte, obras complementarias para el

predio y la operación del pozo.

Meta 2: Incremento en la calidad del servicio de agua potable por medio de la

realización de 3 mejoras en las captaciones 29, Mata Caña - Mata Maíz y Breña Mora:

Como parte de los avances reportados de esta meta resulta importante resaltar que

se realizaron por completo las 3 mejoras programadas en las siguientes captaciones:

captación 29, Captación Mata Caña-Mata Maíz y Captación Breña Mora, logrando así

cumplir con la elaboración de trámites administrativos, adjudicación de obras,

ejecución de una mejora (accesos) en la captación 29, inspección y revisión de las

obras, ejecución de una obra en la Captación Breña Mora y ejecución de una mejora

en la captación Mata Caña- Mata Maíz.

Meta 5: Incremento en la continuidad del servicio de agua potable en la sección alta

de Calle Zurqui por medio de la construcción al 100% de una línea de impulsión de

580 metros y una estación de rebombeo para poder distribuir el líquido: Esta meta se

ejecutó en un 100%, lo cual obedece al cumplimiento de las iniciativas establecidas,

tales como: la elaboración de trámites administrativos, diseño y planeación,

instalación de estación de rebombeo, contrucción de la línea de impulsión y la

inspección y revisión de las obras.

Meta 6: Incremento de la continuidad del servicio de agua potable por medio de la

instalación de 7000 metros de tubería en los acueductos de San Rafael, Heredia y San

Isidro: De acuerdo con lo establecido para esta meta se instalaron 8930 metros de

tubería anual, lo cual supera los 7000 metros de tubería programada para el año 2015.

Por tanto, a continuación se señala la distribución anual por acueducto:

Heredia: 1558 metros de tubería instalada.

San Rafael: 3831 metros de tubería instalada.

San Isidro: 3541 metros de tubería instalada.

Meta 7: Satisfacer la demanda de servicios de agua potable por medio de la instalación

de 1800 servicios nuevos y 5000 mantenimientos (4000 preventivos y 1000 correctivos)

en la zona servida por la ESPH.S.A: En cuanto a la ejecución de esta meta se logró

alcanzar los 1800 servicios nuevos y los 5000 mantenimientos que corresponden a 4000

preventivos y 1000 correctivos. Por tanto, la distribución se detalla a continuación el

avance por trimestre:

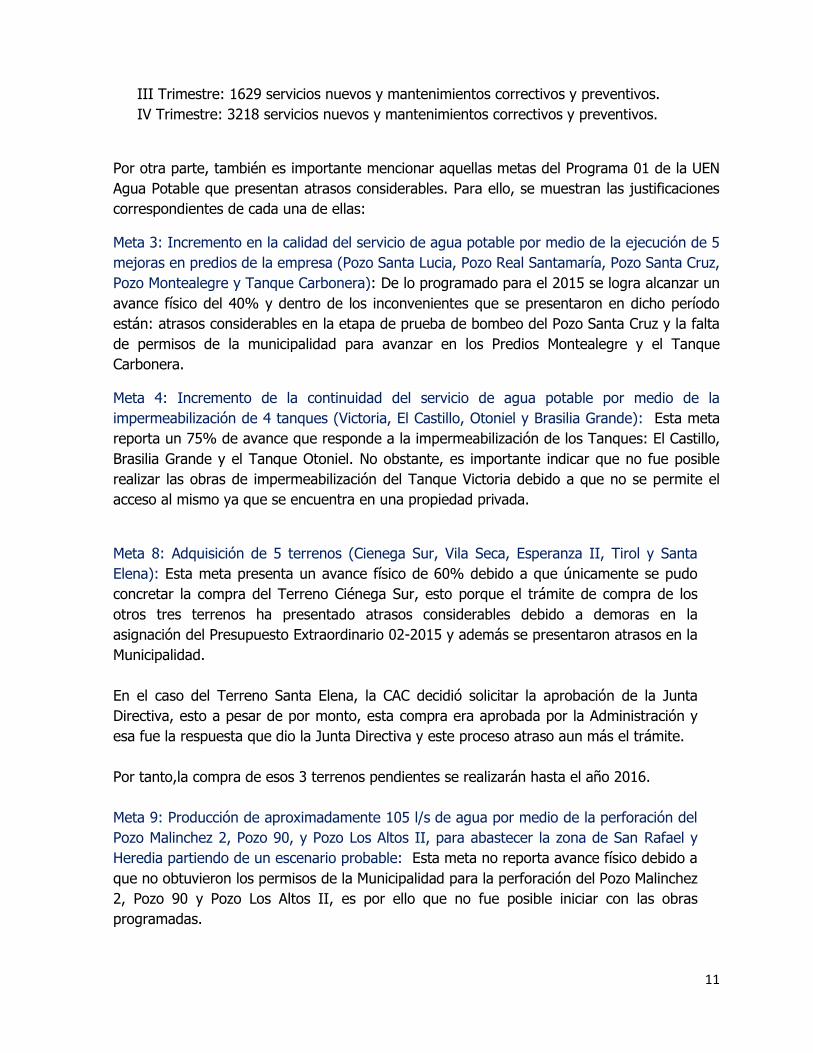

I Trimestre: 462 servicios nuevos y mantenimientos correctivos y preventivos.

II Trimestre: 1491 servicios nuevos y mantenimientos correctivos y preventivos.

11

III Trimestre: 1629 servicios nuevos y mantenimientos correctivos y preventivos.

IV Trimestre: 3218 servicios nuevos y mantenimientos correctivos y preventivos.

Por otra parte, también es importante mencionar aquellas metas del Programa 01 de la UEN

Agua Potable que presentan atrasos considerables. Para ello, se muestran las justificaciones

correspondientes de cada una de ellas:

Meta 3: Incremento en la calidad del servicio de agua potable por medio de la ejecución de 5

mejoras en predios de la empresa (Pozo Santa Lucia, Pozo Real Santamaría, Pozo Santa Cruz,

Pozo Montealegre y Tanque Carbonera): De lo programado para el 2015 se logra alcanzar un

avance físico del 40% y dentro de los inconvenientes que se presentaron en dicho período

están: atrasos considerables en la etapa de prueba de bombeo del Pozo Santa Cruz y la falta

de permisos de la municipalidad para avanzar en los Predios Montealegre y el Tanque

Carbonera.

Meta 4: Incremento de la continuidad del servicio de agua potable por medio de la

impermeabilización de 4 tanques (Victoria, El Castillo, Otoniel y Brasilia Grande): Esta meta

reporta un 75% de avance que responde a la impermeabilización de los Tanques: El Castillo,

Brasilia Grande y el Tanque Otoniel. No obstante, es importante indicar que no fue posible

realizar las obras de impermeabilización del Tanque Victoria debido a que no se permite el

acceso al mismo ya que se encuentra en una propiedad privada.

Meta 8: Adquisición de 5 terrenos (Cienega Sur, Vila Seca, Esperanza II, Tirol y Santa

Elena): Esta meta presenta un avance físico de 60% debido a que únicamente se pudo

concretar la compra del Terreno Ciénega Sur, esto porque el trámite de compra de los

otros tres terrenos ha presentado atrasos considerables debido a demoras en la

asignación del Presupuesto Extraordinario 02-2015 y además se presentaron atrasos en la

Municipalidad.

En el caso del Terreno Santa Elena, la CAC decidió solicitar la aprobación de la Junta

Directiva, esto a pesar de por monto, esta compra era aprobada por la Administración y

esa fue la respuesta que dio la Junta Directiva y este proceso atraso aun más el trámite.

Por tanto,la compra de esos 3 terrenos pendientes se realizarán hasta el año 2016.

Meta 9: Producción de aproximadamente 105 l/s de agua por medio de la perforación del

Pozo Malinchez 2, Pozo 90, y Pozo Los Altos II, para abastecer la zona de San Rafael y

Heredia partiendo de un escenario probable: Esta meta no reporta avance físico debido a

que no obtuvieron los permisos de la Municipalidad para la perforación del Pozo Malinchez

2, Pozo 90 y Pozo Los Altos II, es por ello que no fue posible iniciar con las obras

programadas.

12

Presupuestariamente el negocio de agua potable presenta un 61%, lo anterior obedece a

que varias metas no fueron finalizadas en su totalidad, por lo que tampoco se ejecutó el

presupuesto que tenían asignado, dejándose de ejecutar un monto aproximado de ¢

3.366.858.116,43.

1.1 Seguimiento de riesgos

En relación a los riesgos que tiene el programa asociado para el cumplimiento de metas, es

importante indicar que de los tres que tienen identificados, solo uno se ha materializado el

cual se refiere a un riesgos ambiental, este se debe a una disminución de las fuentes de

producción de agua en veranos críticos, por lo cual la medida propuesta era la realización de

varias perforaciones de pozos, sin embargo, la misma se ha visto limitada puesto que para

implementarlas dependen de otras unidades de apoyo administrativo y/o empresas externas

para la obtención del permiso de perforación.

Los otros que se presentan se refieren a un riesgo social específicamente que se presenten

algunas alianzas entre grupos, sin embargo, al finalizar el año no fue necesario implementar

ninguna medida ya que el mismo no se presentó.

Por otra parte existe un riesgo de ambiente, específicamente asociado a mejoras en

infraestructura, que permitan disminuir las probabilidades de sufrir vandalismo, robo de

infraestructura o bien contaminación de las nacientes que se encuentran expuestas. Es

importante indicar que dicho riesgo se reporta como administrado de manera parcial ya que

se desarrollaron todas las obras de mejoras en predios programadas, a excepción de aquellas

que no han sido autorizadas por la Municipalidad (explicadas con detalle en el seguimiento

del PAO).

13

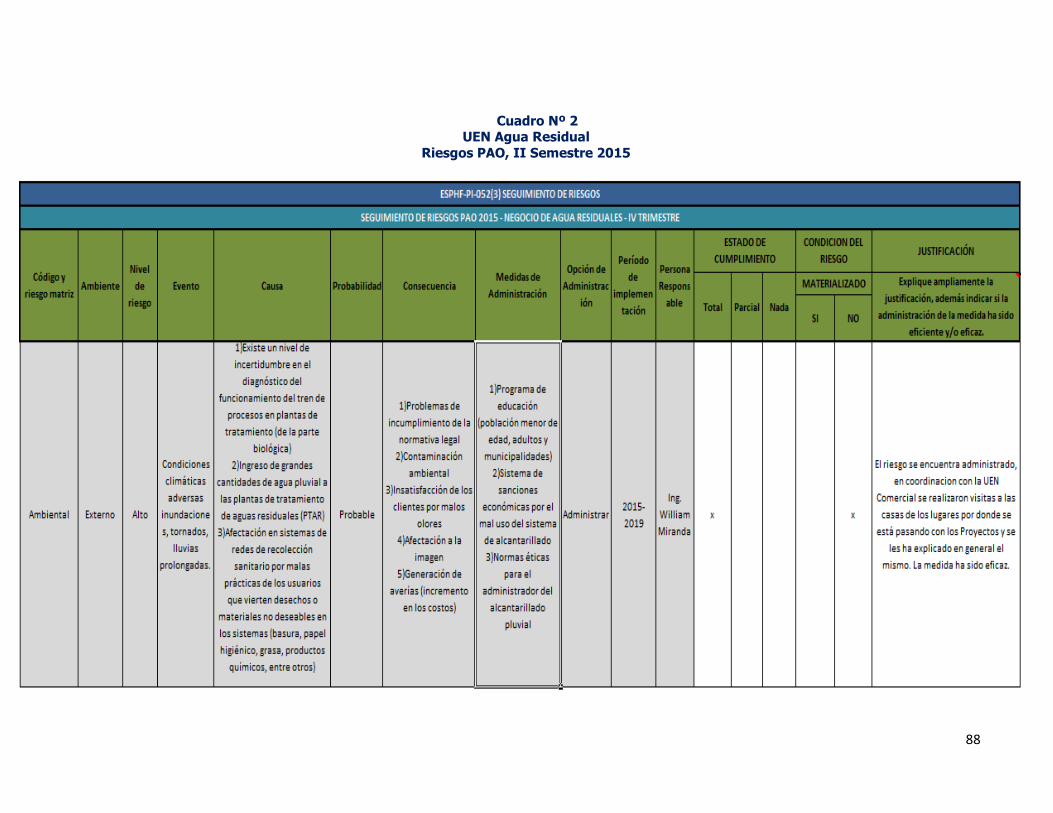

2. Programa 02 UEN Agua Residuales

La UEN de Agua Residuales cuenta con dos metas en el PAO, las cuales están relacionadas

con la cobertura de servicio de alcantarillado sanitario y a la instalación y reposición de

tubería de alcantarillado sanitario para la recolección de aguas residuales.

A continuación se presenta un cuadro con todas las metas del programa y su respectiva

ejecución física y presupuestaria.

Cuadro Nº 3

UEN Agua Residuales

Avance físico y ejecución presupuestaria, metas PAO II semestre, 2015

UEN AGUA RESIDUALES

# Meta % de

avance

físico

% de ejecución presupuestaria

por meta

1 Aumento de la cobertura del servicio de alcantarillado sanitario en 332 clientes a través de la instalación de 1560 metros de

tubería en el sector de Bajo Los Molinos

93% 84%

2

Reducción de la cantidad de averías en los sectores de Los Lagos y la Aurora por medio de la reposición de 3000 metros

de tubería de alcantarillado sanitario para la recolección de aguas residuales.

98% 76%

PROMEDIOS 96% 80%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

Al finalizar el 2015, el negocio de Aguas Residuales presenta un avance físico de 96%, el

cual se ve reflejado en el aumento de la cobertura del servicio de alcantarillado sanitario y la

disminución de la cantidad de averías que se presentan; lo que genera bienestar ambiental,

social y humano a los clientes que ofrece el servicio la ESPH.

El negocio de Agua Potable presenta una ejecución física de las metas PAO de un 83%, esto

al término del año 2014; dentro de las metas que presentan avances significativos están las

14

relacionadas a sustitución e instalación de hidrómetros, instalaciones de tubería, compra de

equipo, perforaciones, impermeabilización de un tanque e instalación de servicios nuevos.

Dentro de los beneficios obtenidos del avance que presentan estas metas, están: mejorar los

procesos de lectura del consumo de agua de nuestros clientes, lo cual es de suma

importancia ya que permite tener un mejor control de la medición incidiendo directamente

en los ingresos que se perciben; todas las instalaciones de tuberías y servicios nuevos tienen

un impacto directo en la gestión del recurso hídrico principalmente en la extensión de la red

del acueducto, permitiendo a su vez tener una mayor cobertura del servicio brindado.

En términos generales, en la meta relacionada con el aumento de la cobertura del servicio de

alcantarillado sanitario en 332 clientes a través de la instalación de 1560 metros de tubería

en el sector de Bajo Los Molinos no se cumplió en un 100% ya que de un total de 1560

metros de tubería prevista para instalar anualmente, sólo se logró instalar 1196 metros de

tubería al finalizar el período, debido a que existen unos tramos de tubería de aguas

residuales que están contrapendiente a la red que administra la ESPH S.A, por este motivo

quedó pendiente instalar 364 metros de tubería, el cual está comtemplado para ser instalado

junto con el proyecto de saneamiento ambiental (tramo con estación de bombeo).

Por otra parte, en cuanto a la ejecución física de la meta asociada a la reducción de la

cantidad de averías en los sectores de los Lagos y la Aurora por medio de la reposición de

3000 metros de tubería de alcantarillado sanitario para la recolección de aguas residuales; se

evidenció que para el caso de esta meta no se instalaron los 3000 metros de tubería

principal como estaba originalmente establecido, debido a que no hay más tramos que

sustituir en el sector de La Aurora, por este motivo es que solamente se sustituyeron 2313

metros de red principal y sus previstas entre los sectores de Los Lagos y La Aurora,

quedando pendiente 687 metros de tubería principal.

Presupuestariamente, el negocio de Aguas Residuales ejecutó ¢ 215.275.074,66 lo que

equivale a un 80% de ejecución, dicho comportamiento se debe a que no fue necesario

utilizar el total del presupuesto asignado dado que las obras no fueron finalizadas en su

totalidad según lo programado.

2.1 Seguimiento de riesgos

En relación a la administración de riesgos, se puede indicar que el negocio tiene identificado

un riesgo “ambiental”, el cual puede verse materializado por condiciones climáticas adversas

las cuales generan deficiencias en el funcionamiento de la red. Esto debido a que el agua de

lluvia puede llevar residuos generados por las personas y que los depositan en el sistema.

15

En razón de lo anterior se propuso como medida para administrar el riesgo, establecer un

“Programa de educación entre la población”, en coordinación con la UEN Comercial se

realizaron visitas a las casas de los lugares por donde se está pasando con los Proyectos, lo

cual ha permitido informar a la población al respecto con el fin de que la red puede brindar el

funcionamiento adecuado. La medida ha sido eficaz.

16

3. Programa 03 UEN Energía Eléctrica

El Programa 03 de la UEN de Energía Eléctrica tiene 6 metas en el PAO, las mismas están

vinculadas con construcciones, mantenimientos y continuidad del servicio eléctrico.

Por tanto, a continuación se muestra un cuadro con todas las metas del programa y su

respectiva ejecución física y presupuestaria.

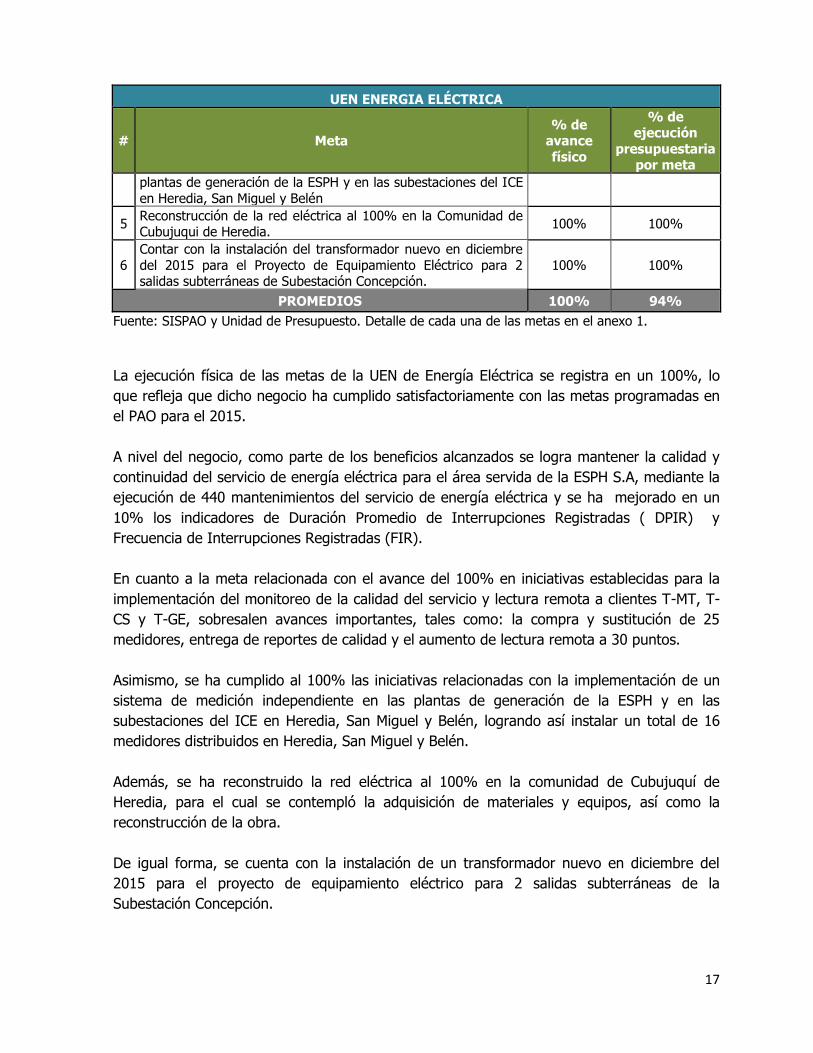

Cuadro Nº 4 UEN Energía Eléctrica

Avance físico y ejecución presupuestaria, metas PAO

II semestre, 2015

UEN ENERGIA ELÉCTRICA

# Meta

% de

avance físico

% de ejecución

presupuestaria por meta

1 Ejecución de 440 mantenimientos en el área servida de la

empresa que permita mantener el servicio de energía eléctrica. 100% 100%

2

Mejoramiento del 10% de los indicadores de Duración Promedio de Interrupciones Registradas (DPIR) y Frecuencia de

Interrupciones Registradas (FIR) de continuidad del servicio eléctrico.

100% 100%

3

Avance 100% en iniciativas establecidas para la implementación

del monitoreo de la calidad del servicio y lectura remota a clientes T-MT, T-CS y T-GE.

100% 73%

4 Cumplimiento 100% de las iniciativas relacionadas con la

implementación de un sistema de medición independiente en las

100%

90%

17

UEN ENERGIA ELÉCTRICA

# Meta % de

avance

físico

% de ejecución

presupuestaria por meta

plantas de generación de la ESPH y en las subestaciones del ICE

en Heredia, San Miguel y Belén

5 Reconstrucción de la red eléctrica al 100% en la Comunidad de Cubujuqui de Heredia.

100% 100%

6

Contar con la instalación del transformador nuevo en diciembre

del 2015 para el Proyecto de Equipamiento Eléctrico para 2 salidas subterráneas de Subestación Concepción.

100% 100%

PROMEDIOS 100% 94%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

La ejecución física de las metas de la UEN de Energía Eléctrica se registra en un 100%, lo

que refleja que dicho negocio ha cumplido satisfactoriamente con las metas programadas en

el PAO para el 2015.

A nivel del negocio, como parte de los beneficios alcanzados se logra mantener la calidad y

continuidad del servicio de energía eléctrica para el área servida de la ESPH S.A, mediante la

ejecución de 440 mantenimientos del servicio de energía eléctrica y se ha mejorado en un

10% los indicadores de Duración Promedio de Interrupciones Registradas ( DPIR) y

Frecuencia de Interrupciones Registradas (FIR).

En cuanto a la meta relacionada con el avance del 100% en iniciativas establecidas para la

implementación del monitoreo de la calidad del servicio y lectura remota a clientes T-MT, T-

CS y T-GE, sobresalen avances importantes, tales como: la compra y sustitución de 25

medidores, entrega de reportes de calidad y el aumento de lectura remota a 30 puntos.

Asimismo, se ha cumplido al 100% las iniciativas relacionadas con la implementación de un

sistema de medición independiente en las plantas de generación de la ESPH y en las

subestaciones del ICE en Heredia, San Miguel y Belén, logrando así instalar un total de 16

medidores distribuidos en Heredia, San Miguel y Belén.

Además, se ha reconstruido la red eléctrica al 100% en la comunidad de Cubujuquí de

Heredia, para el cual se contempló la adquisición de materiales y equipos, así como la

reconstrucción de la obra.

De igual forma, se cuenta con la instalación de un transformador nuevo en diciembre del

2015 para el proyecto de equipamiento eléctrico para 2 salidas subterráneas de la

Subestación Concepción.

18

Por otra parte, a nivel de presupuesto la UEN de Energía Eléctrica tiene un 94% de ejecución

presupuestaria lo que equivale a un monto ejecutado de ¢ 3.606.753.330,01.

3.1 Seguimiento de Riesgos

En relación al cumplimiento de metas de la UEN energía eléctrica tiene un único riesgo

tecnológico asociado, esto debido a obsolescencia de la infraestructura, razón a la cual

responden los proyectos de inversión, sin embargo, este se puede materializado por una

limitante de recursos para invertir y deficiencias en la planificación de compras. Al respecto el

negocio lo reporta como materializado, pero se realizaron esfuerzos por en la planificación del

proceso de compras ya que les ayudó para que el impacto del riesgo no fuera tan severo de

frente a la continuidad de los negocios, se indican que se apoyaron en obtener los recursos

provenientes de los préstamos bancarios para hacerle frente a la compras, se tuvo una

afectación parcial dada estas dos condiciones que amortiguaron su afectación. A pesar de la

situación descrita el negocio tiene un cumplimiento del 100% de las metas, lo que refleja una

adecuada administración de los riesgos.

19

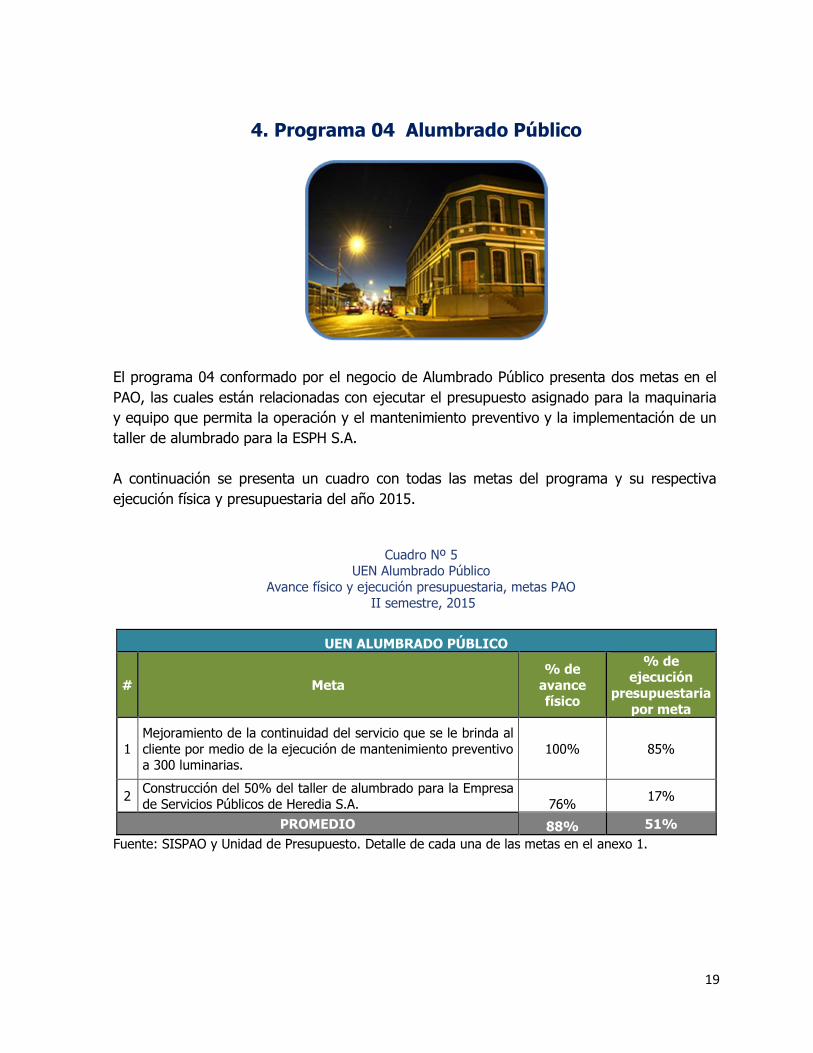

4. Programa 04 Alumbrado Público

El programa 04 conformado por el negocio de Alumbrado Público presenta dos metas en el

PAO, las cuales están relacionadas con ejecutar el presupuesto asignado para la maquinaria

y equipo que permita la operación y el mantenimiento preventivo y la implementación de un

taller de alumbrado para la ESPH S.A.

A continuación se presenta un cuadro con todas las metas del programa y su respectiva

ejecución física y presupuestaria del año 2015.

Cuadro Nº 5 UEN Alumbrado Público

Avance físico y ejecución presupuestaria, metas PAO

II semestre, 2015

UEN ALUMBRADO PÚBLICO

# Meta

% de

avance físico

% de ejecución

presupuestaria

por meta

1

Mejoramiento de la continuidad del servicio que se le brinda al

cliente por medio de la ejecución de mantenimiento preventivo a 300 luminarias.

100% 85%

2 Construcción del 50% del taller de alumbrado para la Empresa de Servicios Públicos de Heredia S.A. 76%

17%

PROMEDIO 88% 51%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

20

De acuerdo con lo señalado en el cuadro anterior, la UEN de Alumbrado Público presenta un

avance físico del 88%, que se ve reflejado en los esfuerzos que realiza el negocio para

mejorar la continuidad del servicio de alumbrado público.

En ese sentido, como parte de los beneficios obtenidos se finalizó con el mantenimiento

preventivo de 300 luminarias anuales. Además, como trabajos complementarios a lo

programado se indica que se dio mantenimiento preventivo a 440 luminarias adicionales, se

atendió la iluminación de fin de año, se realizaron reportes de averías de alumbrado y se

analizaron los resultados de los mantenimientos realizados.

Por otra parte, se señala que el atraso que presenta la construcción del taller de alumbrado

para la ESPH, obedece al incumplimiento de los requisitos por parte de las empresas que

participaron en el proceso de contratación, ocasionando así que la obra no avanzará. A razón

de esto, fue que hasta el IV Trimestre del 2015 se realizó la contración de una empresa, la

cual durante el mes de diciembre trabajó en el avance de las obras de construcción.

En lo que respecta a la ejecución del presupuesto se obtiene un 51% de ejecución que

equivale a un total de monto ejecutado de ¢ 838.340.460,06.

4.1 Seguimiento de Riesgos

El Programa 04 Alumbrado Público no tiene riesgos identificados en las metas del PAO.

21

5. Programa 05 Tarifa Hídrica

El Plan Anual Operativo del programa de Tarifa Hídrica contiene una meta, la cual está

relacionada a la protección de hectáreas con cobertura forestal ubicadas en las fincas

incorporadas al Programa de Pago por Servicios Ambientales (PSA) de la ESPH S.A. Por

tanto, a continuación se muestra el avance físico y ejecución presupuestaria al término del

año 2015.

Cuadro Nº 6 Tarifa Hídrica

Avance físico y ejecución presupuestaria, meta PAO

II Semestre, 2015

TARIFA HIDRICA

# Meta % de avance

físico

% de ejecución presupuestaria

por meta

1

Protección de una superficie de 1000 hectáreas con cobertura forestal ubicadas en las fincas incorporadas al programa de pago por servicios ambientales (PSA) de la ESPH S.A

94% 97%

PROMEDIOS 94% 97%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

Según la información del cuadro anterior, en el programa 05 de Tarifa Hídrica se obtuvó un

avance físico general del 94% que responde a la protección de 940,13 hectáreas con

cobertura forestas ubicadas en las fincas incorporadas al programa de Pago por Servicios

Ambientales (PSA). Las razones por las cuales no se dió el cumplimiento de esta meta son

las siguientes: 1) Durante el año 2015 caducaron 12 contratos y a pesar de que se realizaron

las gestiones para su renovación, quedaron pendientes de renovar cuatro contratos.

Además, algunos de los contratos que vencieron están ubicados dentro de la Ley de 1888 y

se tuvo que realizar una consulta legal al Ministerio de Ambiente (Sistema Nacional de áreas

de Conservación-SINAC) Área de Conservación de la Cordillera Volcánica Central (ACCVC)

para conocer su posición con respecto a esta situación, la respuesta fue positiva pero esto

Unidad Ambiental Unidad Ambiental

22

atrasó la renovación, el atraso en la renovación de algunos contratos también obedece a que

están pendientes ciertos documentos legales por parte de los propietarios de las fincas, lo

cual ha retrasado el proceso de renovación. No obstante, para inicios del año 2016 se

pretende continuar con la renovación de los mismos.

A nivel presupuestario, la ejecución presupuestaria de este programa es de 97%, que

equivale a un monto ejecutado de ¢ 91.615.534,00.

5.1 Seguimiento de riesgos

En el programa de Tarifa Hídrica no tiene identificados riesgos asociados a sus metas.

23

6. Programa 06 Administración

El programa 06 Admistración está compuesto por las unidades administrativas de la ESPH,

en su totalidad son cuatro unidades administrativas que poseen metas en el PAO, las cuales

se detallan en el siguiente cuadro con la ejecución física y presupuestaria.

Cuadro Nº 7 Programa de Administración

Avance físico y ejecución presupuestaria, metas PAO

II Semestre, 2015

Programa 06 Administración

Unidad Administrativa

% de

avance físico

% de ejecución

presupuestaria

Gestión de Calidad 100% 97%

UEN Tecnologías de Información

67% 72%

DAID 93% 11%

Recursos Materiales 95% 74%

PROMEDIOS 89% 64%

Fuente: SISPAO y Unidad de Presupuesto.

De manera general el Programa 06 de Administración presenta un avance físico del 89%, se

presentan ejecuciones importantes en tres de las unidades que conforman éste programa,

así por ejemplo se ha dado un mejoramiento continuo a las certificaciones del Sistema de

Gestión Integrado (Calidad, SySO, Ambiente y Responsabilidad Social), en la DAID se ha

gestionado la contratación para la factibilidad para el Proyecto eólico El Quijote y se ha

iniciado con proyecto de Saneamiento Ambiental y en Recursos Materiales se ha finalizado

con la construcción del almacén.

Por otra parte, también se muestran metas atrasadas en el Programa 06 de Administración,

como por ejemplo en el caso de la UEN de Tecnologías de Información, específicamente en

la meta relacionada con la adquisición de 52 componentes tecnológicos a razón de la

limitación de recursos económicos de la empresa por lo que la UEN TIC registra un avance

de 67%; en la DAID no se ha avanzado en la meta relacionada con la propuesta del edificio

administrativo, dado que la Gerencia ha girado la instrucción de detener toda compra en

relación a esta meta, según lo señalado en el memorando DAID-418-2015.

En cuanto a Recursos Materiales, aún no ha finalizado la meta asociada con la puesta en

producción del Código de Barras, debido a que está pendiente que la UEN TIC realice la

revisión de las bases de datos de los aplicativos desarrollados para su ejecución.

24

Además, según el cuadro anterior, se presenta una ejecución presupuestaria de 64%,que

representa un monto ejecutado de ¢941.911.890,40 los cuales contempla lo gastado en

Gestión de Calidad, UEN de Tecnologías de Información,DAID y Recursos Materiales.

Para efectos, de un mayor detalle a continuación se explica el avance físico y ejecución

presupuestaria de cada una de las metas de las diferentes unidades que conforman el

Programa 06 Administrativo.

6.1 Unidad de Gestión de Calidad

La Unidad de Gestión de Calidad cuenta con una meta en el PAO, la misma se muestra en el

siguiente cuadro:

Cuadro Nº 8

Gestión de Calidad

Avance físico y ejecución presupuestaria, metas PAO II Semestre, 2015

GESTION DE CALIDAD

Nº Meta % de avance

físico % de ejecución

presupuestaria por meta

1

Mantener las certificaciones del Sistema de Gestión Integrado (Calidad, SySO, Ambiente, Responsabilidad Social) bajo un esquema de mejoramiento continuo.

100% 97%

PROMEDIOS 100% 97%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

Se reporta una ejecución física del 100% que responde al cumplimiento de todas las

iniciativas propuestas, las cuales están asociadas a la revisión y actualización de la base

documental del Sistema de Gestión Integrada (SGI), realización de diferentes auditorías, tales

como: auditoría interna del Sistema de Gestión Integrada, Auditoría de Regencia Química,

Auditoría de Requisitos Legales, Auditoría de Validación de Inventario Carbono Neutralidad,

Auditoría Externa de Seguimiento y recertificación del SGI.

De igual manera, se dio la apertura de acciones de mejora para atender los hallazgos

encontrados producto de cada una de las auditorías mencionadas anteriormente.

Presupuestariamente, al finalizar el año 2015, se utilizó un 97% del monto total ejecutado de

esta meta, lo que equivale a ¢ 32.719.279,12.

25

6.1.1 Seguimiento de riesgos

La unidad de Gestión de Calidad cuenta con un riesgos Legal por administrar, el se reporta

como administrado de manera eficaz, debido a que se ha cumplido con la programación de

las auditorías de evaluación de cumplimiento legal y se han detectado oportunidades de

mejora, que se trabajan por medio de acciones correctivas; asimismo, se está verificando el

cumplimiento legal mediante el servicio de actualización de requisitos que se realiza de forma

mensual.

6.2 UEN Tecnologías de Información

La Unidad de Servicios Institucionales cuenta con dos metas en el PAO, las cuales se detallan

a continuación:

Cuadro Nº 9

Tecnologías de Información

Avance físico y ejecución presupuestaria, metas PAO II Semestre, 2015

TECNOLOGÍAS DE INFORMACIÓN

Nº Meta % de

avance

físico

% de

ejecución

presupuestaria por meta

1

Dotación de una plataforma tecnológica actualizada por medio de la adquisición y actualización de 52

componentes tecnológicos que garanticen la prestación de los servicios que brinda la empresa

33% 78%

2

Realizar la contratación de 1200 horas de consultoria

para la atención de los requerimientos regulatorios

100% 65%

PROMEDIOS 67% 72%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

En términos generales, la UEN de Tecnologías de Información registra un 67% de avance

físico que responde al avance que reportan las siguientes metas:

Meta 1: Dotación de una plataforma tecnológica actualizada por medio de la adquisición y

actualización de 52 componentes tecnológicos que garanticen la prestación de los servicios

que brinda la empresa. El atraso que presenta esta meta obedece a que al finalizar el 2015

sólo se logró adquirir y actualizar 17 componentes tecnológicos, ya que en su momento por

la situación financiera de la empresa no se permitió la ejecución de compras por parte del

área de presupuesto, ya que sólo se estaba ejecutando gastos fijos.

26

Como parte de los componentes tecnológicos adquiridos se pueden mencionar: licencias

Administrativas de Energía, licencias uso de correo electrónico, adquisición de software para

inventario de HW y SW, Control Remoto, Software Estadístico y Mercadeo, entre otras.

Meta 2: Realizar la contratación de 1200 horas de consultoría para la atención de los

requerimientos regulatorios: El avance físico de esta meta fue de un 100%, logrando así

alcanzar las 1200 horas de consultoría programadas anualmente, las cuales se distribuyeron

por trimestre de la siguiente forma:

I Trimestre: 0 horas de consultoría

II Trimestre: 0 horas de consultoría

III Trimestre: 300 horas de consultoría

IV Trimestre: 900 horas de consultoría

Además, resulta importante señalar que las 1200 horas de consultoría fueron realizadas

en función a las iniciativas programadas por el negocio, las cuales están vinculadas con la

contratación revisión, análisis, diseño, desarrollo, capacitación, puesta en producción y

realización de pruebas de los requerimientos de la Fase I y II.

A nivel presupuestario, la UEN de Tecnologías de Información ha ejecutado un monto de

¢154.640.300,36 lo que equivale a un 72% de ejecución.

6.2.1 Seguimiento de riesgos

De acuerdo al cumplimiento de metas de parte de la UEN TIC, es importante indicar que el

riesgo tecnológico identificado se encuentra asociado a la obsolescencia de infraestructura,

maquinaria y equipo el cual puede verse materializado por variables asociadas a limitados

recursos económicos, cambios en las circunstancias del mercado dependencia de terceros

(alianzas, convenios, proveedores), entre otros, sin embargo, el mismo se reporta como

materializado ya que durante el año 2015 se logró ejecutar un porcentaje bajo de la meta

debido a la limitante de recursos para la compra y renovación del equipo tecnológico.

27

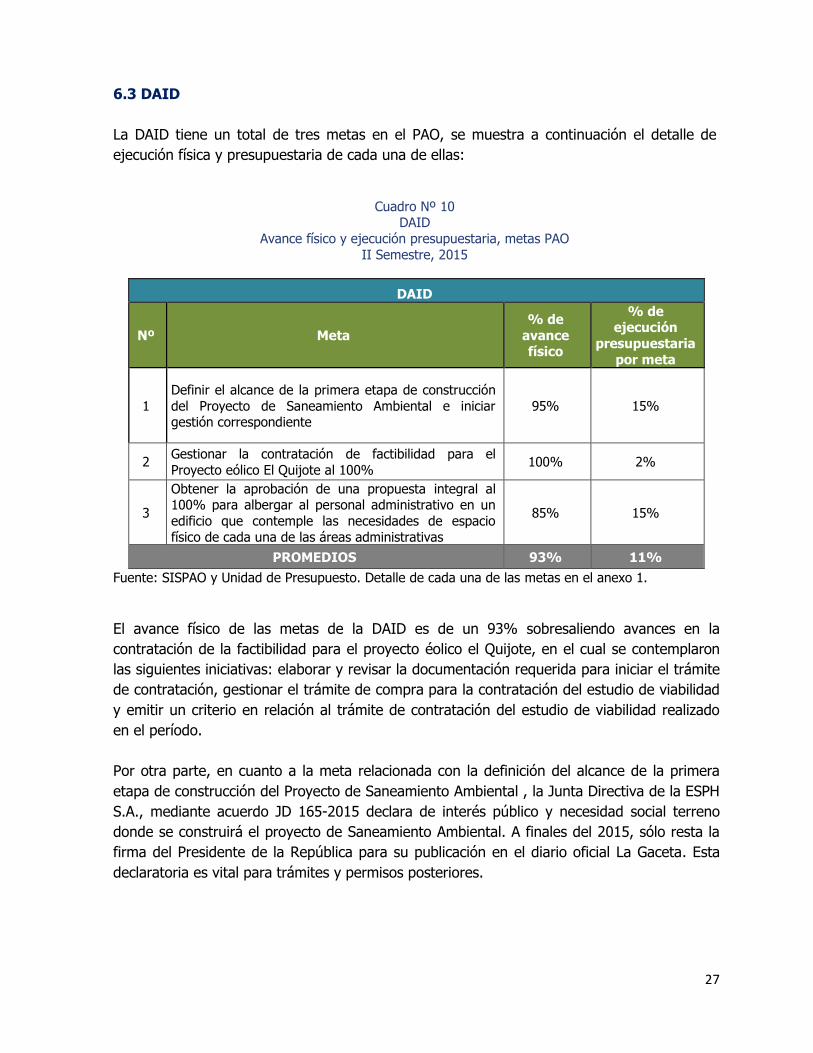

6.3 DAID

La DAID tiene un total de tres metas en el PAO, se muestra a continuación el detalle de

ejecución física y presupuestaria de cada una de ellas:

Cuadro Nº 10 DAID

Avance físico y ejecución presupuestaria, metas PAO

II Semestre, 2015

DAID

Nº Meta

% de

avance físico

% de ejecución

presupuestaria

por meta

1

Definir el alcance de la primera etapa de construcción

del Proyecto de Saneamiento Ambiental e iniciar gestión correspondiente

95% 15%

2 Gestionar la contratación de factibilidad para el

Proyecto eólico El Quijote al 100% 100% 2%

3

Obtener la aprobación de una propuesta integral al 100% para albergar al personal administrativo en un

edificio que contemple las necesidades de espacio

físico de cada una de las áreas administrativas

85% 15%

PROMEDIOS 93% 11%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

El avance físico de las metas de la DAID es de un 93% sobresaliendo avances en la

contratación de la factibilidad para el proyecto éolico el Quijote, en el cual se contemplaron

las siguientes iniciativas: elaborar y revisar la documentación requerida para iniciar el trámite

de contratación, gestionar el trámite de compra para la contratación del estudio de viabilidad

y emitir un criterio en relación al trámite de contratación del estudio de viabilidad realizado

en el período.

Por otra parte, en cuanto a la meta relacionada con la definición del alcance de la primera

etapa de construcción del Proyecto de Saneamiento Ambiental , la Junta Directiva de la ESPH

S.A., mediante acuerdo JD 165-2015 declara de interés público y necesidad social terreno

donde se construirá el proyecto de Saneamiento Ambiental. A finales del 2015, sólo resta la

firma del Presidente de la República para su publicación en el diario oficial La Gaceta. Esta

declaratoria es vital para trámites y permisos posteriores.

28

El atraso de la meta sobre obtener la aprobación de una propuesta integral al 100% para

albergar al personal administrativo en un edificio, se encuentra en condición atrasada debido

a que la Gerencia emitió un comunicado en el mes de mayo del 2015 solicitando la

suspensión de toda acción en relación al Edificio Administrativo, tal y como lo estable el oficio

DAID-418-2015, con fecha 04 de diciembre 2015.

Presupuestariamente, la DAID tiene un porcentaje de ejecución de 11% que equivale a un

monto ejecutado de ¢ 657.774.712,88.

6.4 Unidad de Recursos Materiales

La Unidad de Recursos Materiales cuenta con dos metas en el PAO las cuales se detallan a

continuación tanto el porcentaje de avance físico como el porcentaje de ejecución

presupuestaria por meta.

Cuadro Nº 11 Recursos Materiales

Avance físico y ejecución presupuestaria, metas PAO

II Semestre, 2015

RECURSOS MATERIALES

Nº Meta % de

avance físico

% de ejecución presupuestaria por

meta

1 Construcción del 100% del parqueo del almacén 100% 58%

2

Puesta en producción sistema de captura automatizada de datos mediante los estándares globales y tecnología móvil (Código de Barras) al 90 %

89% 90%

PROMEDIOS 95% 74%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

Al finalizar el 2015, la Unidad de Recursos Materiales presenta un porcentaje de avance físico

de 95%, que corresponde a la finalización de la construcción del parqueo del almacén; no

obstante, no sucede lo mismo para la meta relacionada con el Código de Barras,la cual está

atrasada debido a que la UEN TIC debe revisar las bases de datos de los aplicativos

desarrollados para su puesta en producción.

A nivel presupuestario, la Unidad de Recursos Materiales presenta un porcentaje de

ejecución presupuestaria de 74% que equivale a un monto ejecutado de ¢96.777.598,04.

29

7. Programa 07 Hidrantes

El Programa 07 Hidrantes posee dos metas en el PAO, por lo que en el siguiente cuadro se

muestra el porcentaje de avance físico y el porcentaje de ejecución presupuestaria por cada

una de las metas:

Cuadro Nº 12

Hidrantes Avance físico y ejecución presupuestaria, meta PAO

II Semestre, 2015

HIDRANTES

# Meta

% de

avance físico

% de ejecución

presupuestaria por meta

1

Mejoramiento de la red de hidrantes a través de la

reposición de 40 dispositivos para evitar que fallen al

momento del uso por parte del Cuerpo de Bomberos

100% 69%

2

Aumento de la cobertura del servicio de hidrantes

mediante la instalación de 100 dispositivos para brindar

un mayor servicio al cuerpo de bomberos ante un eventual siniestro

100% 52%

PROMEDIOS 100% 61%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

De acuerdo con la información del cuadro anterior, las metas del programa 07 Hidrantes se

cumplieron de forma satisfactoria, dado que ambas fueron finalizadas en un 100%, lo que

refleja que el negocio ha emprendido grandes esfuerzos para mejorar el servicio que ofrecen

a sus clientes.

30

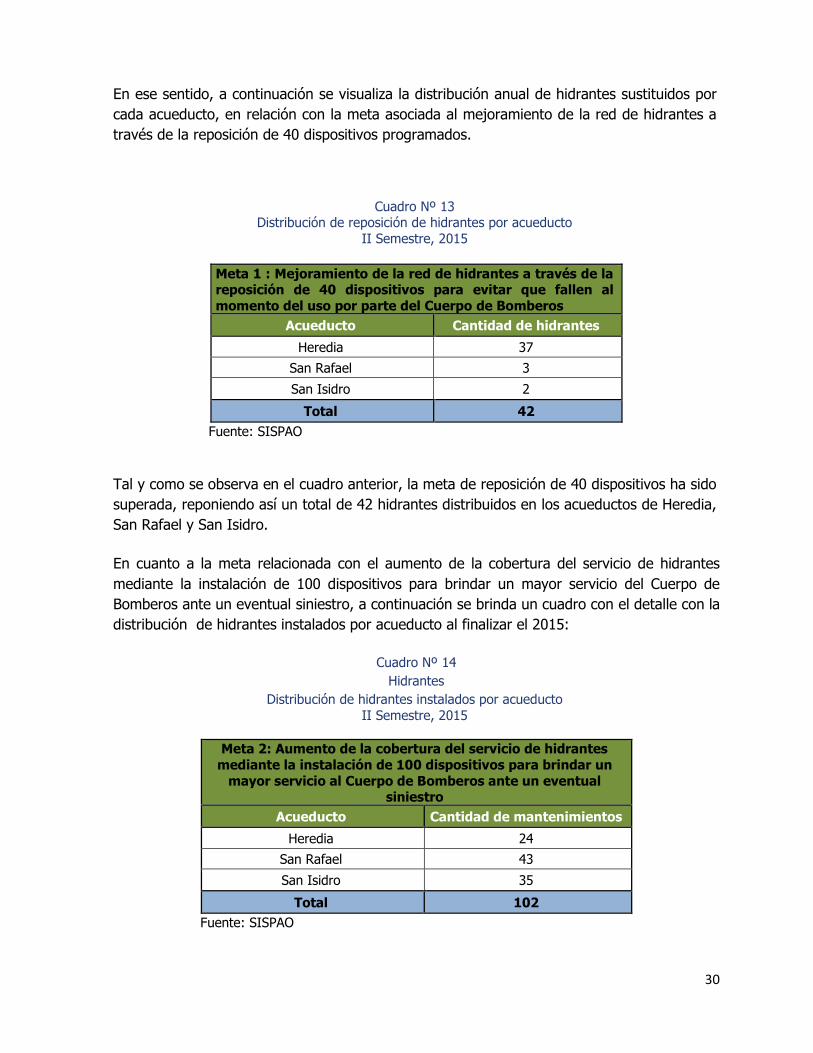

En ese sentido, a continuación se visualiza la distribución anual de hidrantes sustituidos por

cada acueducto, en relación con la meta asociada al mejoramiento de la red de hidrantes a

través de la reposición de 40 dispositivos programados.

Cuadro Nº 13 Distribución de reposición de hidrantes por acueducto

II Semestre, 2015

Meta 1 : Mejoramiento de la red de hidrantes a través de la reposición de 40 dispositivos para evitar que fallen al

momento del uso por parte del Cuerpo de Bomberos

Acueducto Cantidad de hidrantes

Heredia 37

San Rafael 3

San Isidro 2

Total 42

Fuente: SISPAO

Tal y como se observa en el cuadro anterior, la meta de reposición de 40 dispositivos ha sido

superada, reponiendo así un total de 42 hidrantes distribuidos en los acueductos de Heredia,

San Rafael y San Isidro.

En cuanto a la meta relacionada con el aumento de la cobertura del servicio de hidrantes

mediante la instalación de 100 dispositivos para brindar un mayor servicio del Cuerpo de

Bomberos ante un eventual siniestro, a continuación se brinda un cuadro con el detalle con la

distribución de hidrantes instalados por acueducto al finalizar el 2015:

Cuadro Nº 14

Hidrantes

Distribución de hidrantes instalados por acueducto

II Semestre, 2015

Meta 2: Aumento de la cobertura del servicio de hidrantes

mediante la instalación de 100 dispositivos para brindar un

mayor servicio al Cuerpo de Bomberos ante un eventual siniestro

Acueducto Cantidad de mantenimientos

Heredia 24

San Rafael 43

San Isidro 35

Total 102

Fuente: SISPAO

31

De acuerdo con la información suministrada en el cuadro anterior, se visualiza que la meta

asociada a la instalación de 100 dispositivos, o bien hidrantes, ha sido superada, logrando así

un total de 102 hidrantes instalados distribuidos en los acueductos de Heredia, San Rafael y

San Isidro.

En términos presupuestarios, el porcentaje de ejecución presupuestaria es del 61% lo que

equivale a un monto ejecutado de ¢ 264.458.697,16.

7.1 Seguimiento de riesgos

El programa de Hidrantes tiene asociado al cumplimiento de metas un riesgo por administrar,

el cual se refiere a un riesgo de insumos el cual puede presentarse por la capacidad para

adquirirlos, específicamente por los tiempos en el proceso de contratación y el exceso de

tramitología. Al respecto se puede indicar que se reporta como administrado debido que se

realizó una compra que realizaron a inicios de año, lograron abastecer la demanda.

32

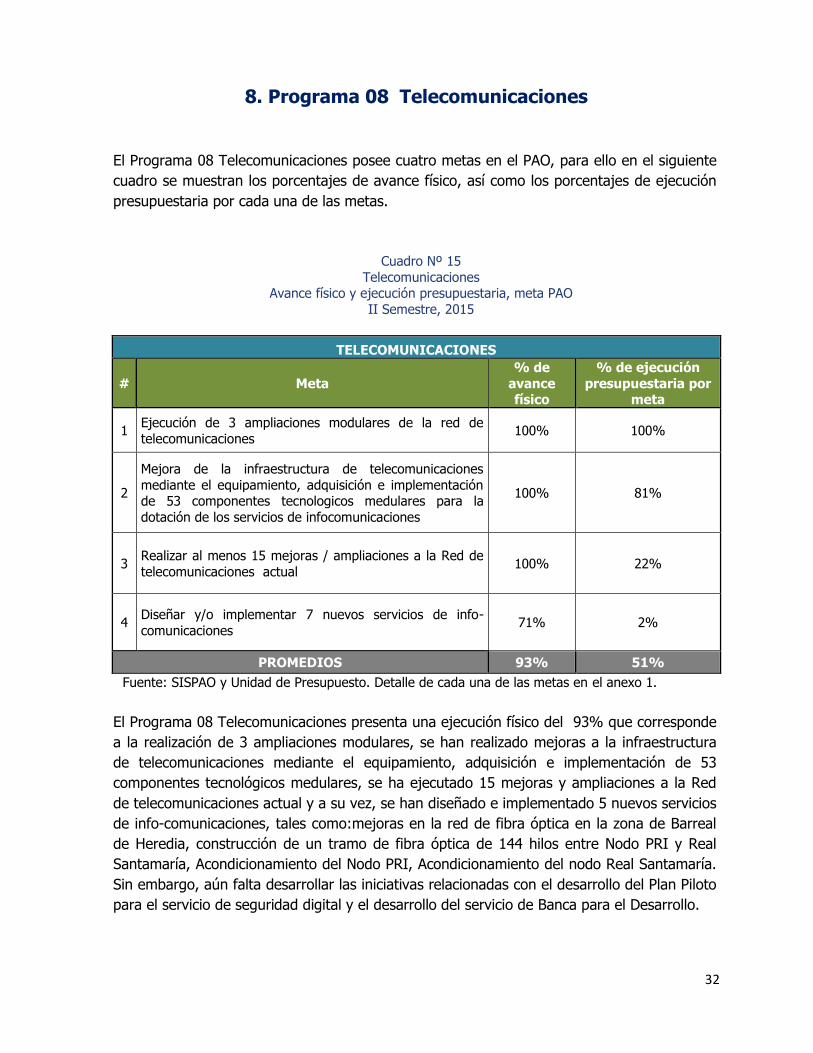

8. Programa 08 Telecomunicaciones

El Programa 08 Telecomunicaciones posee cuatro metas en el PAO, para ello en el siguiente

cuadro se muestran los porcentajes de avance físico, así como los porcentajes de ejecución

presupuestaria por cada una de las metas.

Cuadro Nº 15

Telecomunicaciones Avance físico y ejecución presupuestaria, meta PAO

II Semestre, 2015

TELECOMUNICACIONES

# Meta

% de

avance físico

% de ejecución

presupuestaria por meta

1 Ejecución de 3 ampliaciones modulares de la red de

telecomunicaciones 100% 100%

2

Mejora de la infraestructura de telecomunicaciones

mediante el equipamiento, adquisición e implementación de 53 componentes tecnologicos medulares para la

dotación de los servicios de infocomunicaciones

100% 81%

3 Realizar al menos 15 mejoras / ampliaciones a la Red de

telecomunicaciones actual 100% 22%

4 Diseñar y/o implementar 7 nuevos servicios de info-

comunicaciones 71% 2%

PROMEDIOS 93% 51%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

El Programa 08 Telecomunicaciones presenta una ejecución físico del 93% que corresponde

a la realización de 3 ampliaciones modulares, se han realizado mejoras a la infraestructura

de telecomunicaciones mediante el equipamiento, adquisición e implementación de 53

componentes tecnológicos medulares, se ha ejecutado 15 mejoras y ampliaciones a la Red

de telecomunicaciones actual y a su vez, se han diseñado e implementado 5 nuevos servicios

de info-comunicaciones, tales como:mejoras en la red de fibra óptica en la zona de Barreal

de Heredia, construcción de un tramo de fibra óptica de 144 hilos entre Nodo PRI y Real

Santamaría, Acondicionamiento del Nodo PRI, Acondicionamiento del nodo Real Santamaría.

Sin embargo, aún falta desarrollar las iniciativas relacionadas con el desarrollo del Plan Piloto

para el servicio de seguridad digital y el desarrollo del servicio de Banca para el Desarrollo.

33

En materia de ejecución presupuestaria se muestra un porcentaje de ejecución general de

51% que equivale a un monto total ejecutado de ¢ 313.081.159,40. Lo anterior obedece a

las siguientes razones:

En la meta 1 relacionada con la ejecución de tres ampliaciones modulares de la red de

telecomunicaciones; tanto el avance físico como la ejecución presupuestaria al finalizar el

período 2015 fue de 100%, es decir quedó finalizada satisfactoriamente, del cual se

utilizó en su totalidad el monto ajustado de ¢ 208.376.538,48.

En la meta 2 relacionada con la adquisición e implementación de 53 componentes

tecnológicos modulares y la meta 3 asociada a la realización de 15 mejoras/

ampliaciones, se aclara que a pesar de que las metas presentaron un avance físico del

100%, la ejecución presupuestaria no se utilizó en su totalidad debido a que las dichas

metas si se realizaron con presupuesto del 2015 , sin embargo como fueron tareas que

se completaron al finalizar diciembre del 2015 los pagos no se realizaron en ese mismo

período, quedando por ejecutar en el 2016.

La meta 4 asociada a la implementación de 7 nuevos servicios de infocomunicaciones,

tiene una ejecución presupuestaria del 2% debido a que aún falta por terminar la meta

que se registra en un 71% de avance físico.

34

9. Programa 09 Generación

El Programa 09 Generación posee una meta en el PAO, por lo que en el siguiente cuadro se

muestra el avance físico y ejecución presupuestaria por cada una de las metas:

Cuadro Nº 16 Generación

Avance físico y ejecución presupuestaria, meta PAO

II Semestre, 2015

GENERACIÓN

# Meta % de

avance

físico

% de ejecución presupuestaria por

meta

1 Realizar al 100% de los ajustes necesarios a los equipos de automatización de la Planta Hidroeléctrica Los Negros

para aumentar la capacidad de generación de la planta.

55% 0%

PROMEDIOS 55% 0%

Fuente: SISPAO y Unidad de Presupuesto. Detalle de cada una de las metas en el anexo 1.

De acuerdo con lo señalado en el cuadro anterior, el 55% de avance físico del Programa 09

Generación obedece a que está meta se agregó como parte de las metas del PAO por medio

del oficio PI-343-2015 producto del presupuesto extraordinario PE-02-2015 aprobado por

acuerdo JD-248-2015 y tiene programación a partir del cuarto trimestre del 2015. Por tanto,

aún faltan por culminar las iniciativas de ejecución de ajustes a los grupos de generación y la

aprobación de trabajos por parte de los supervisores. Por tanto, no se presenta ejecución del

presupuesto asignado.

35

ESPHF-PR-013(1)

II. LIQUIDACIÓN PRESUPUESTARIA 2015

36

I. SUPERÁVIT 2015

1. Resumen del Superávit 2015

A continuación se presenta un cuadro resumen de los resultados de la Ejecución

Presupuestaría correspondiente al 2015, donde se reflejó un superávit total de ¢ 8.042.977,9

miles, que corresponde en su totalidad al superávit específico.

Cuadro N° 1

Resumen de los resultados al 31 diciembre 2015

(miles de colones)

Ingresos Monto

%

Ejecución

Ingresos presupuestados 73.838.868,0

Menos: Ingresos reales 69.096.949,1 93,58%

Diferencia de ingresos -4.741.919,0

Egresos

Egresos Presupuestados 73.838.868,3

Menos: Egresos reales 61.053.971,5 82,69%

Diferencia de Egresos 12.784.896,8

Superávit a Marzo 2015 8.042.977,9

Resumen

Ingresos reales 69.096.949,1

Menos: Egresos reales 61.053.971,5 88,36%

Superávit IV Trimestre 2015 8.042.977,6

Superávit Especifico 8.042.977,6 11,64%

Superávit Libre 0,0

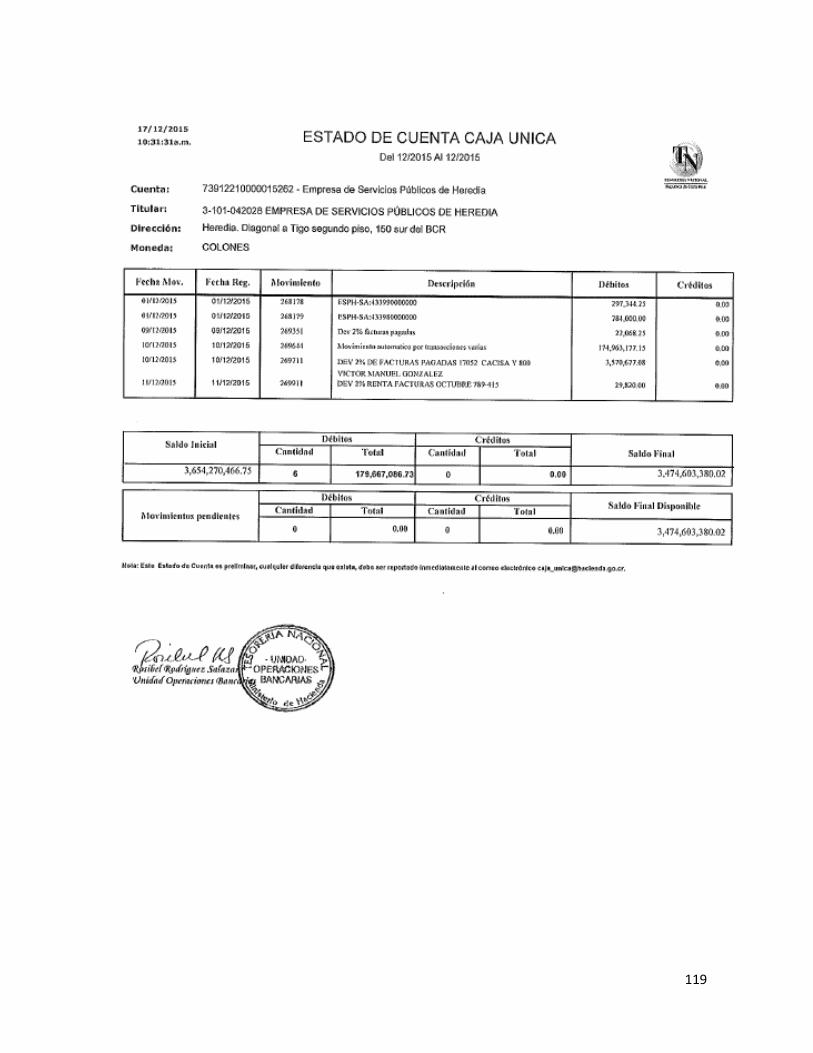

Caja Única del Estado 3.474.603,4

Superávit Recursos Propios 4.568.374,2 56,80%

Fuente: Resumen General de Ingresos y Egresos

Como se aprecia en Cuadro N° 1 el resultado de la liquidación del presupuesto del 2015

reflejó un superávit de ¢ 8.042.977,6 miles, de los cuales ¢ 3.474.603,4 miles, es decir, el 43

37

% de los recursos corresponden al saldo de Caja Única del Estado del Proyecto Saneamiento

Ambiental y el 33% restante equivalente a ¢ 4.568.374,2 miles proceden de recursos

propios y financiamiento.

Los ingresos se ejecutaron en un 93.58% % de lo proyectado, una recaudación bastante

satisfactoria, los egresos por su parte se ejecutaron en un 82,69 % que igualmente está

dentro de una rango satisfactorio.

Por lo anterior el superávit reflejado equivale a un 11,64 % del total de los ingresos

recaudados.

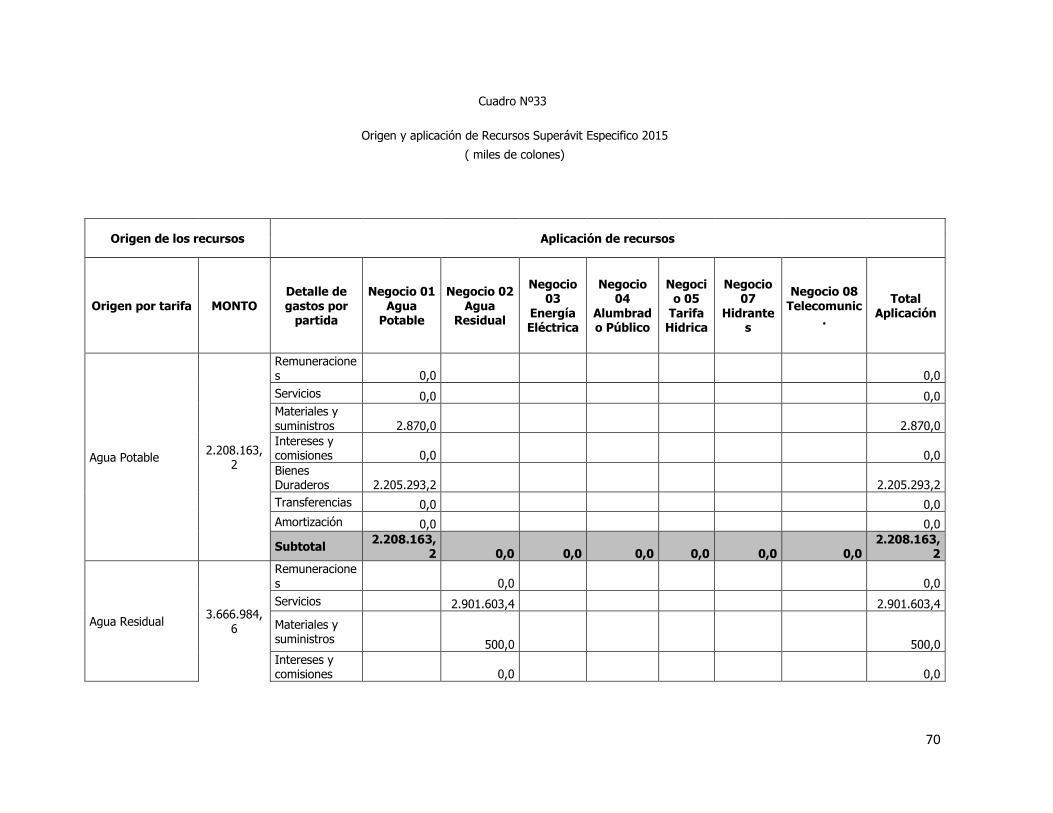

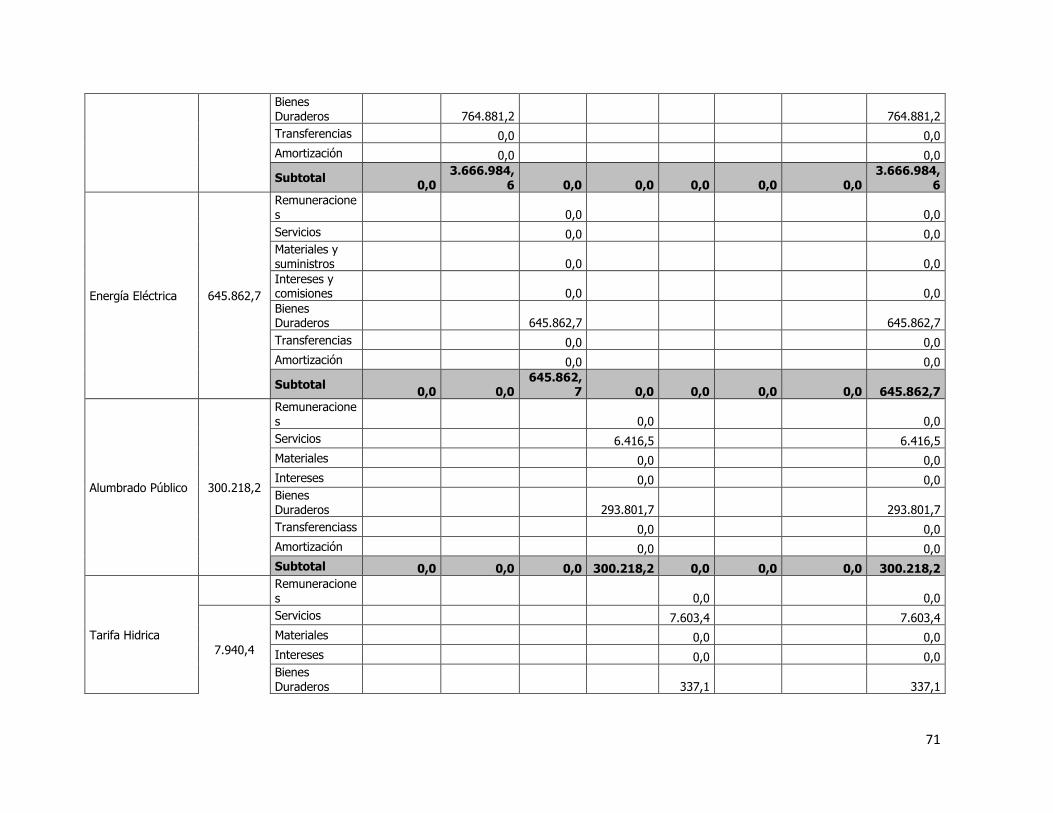

2. Distribución del Superávit

A continuación se presenta la relación de ingresos y egresos por negocio donde se refleja el

resultado del superávit, el porcentaje de participación con respecto al total del superávit y el

porcentaje de superávit de cada negocio con respecto al total de ingresos.

El superávit reflejo una distribución por negocio caracterizado por una participación en el

negocio de Agua Residual con un 46 % del total del superávit por el efecto que generan los

recursos de caja única del estado del Proyecto Saneamiento con un 43 % y solamente el

negocio con recursos propios del 2 %. Seguidamente el negocio de Agua Potable reflejo un

27 % del superávit total. En menor proporción se encuentra el negocio de energía eléctrica

con un 8 %, Hidrantes un 4% y Telecomunicaciones del 11% en este caso de

telecomunicaciones debido a que no se aplicaron los recursos del Sistema Banca para el

Desarrollo.

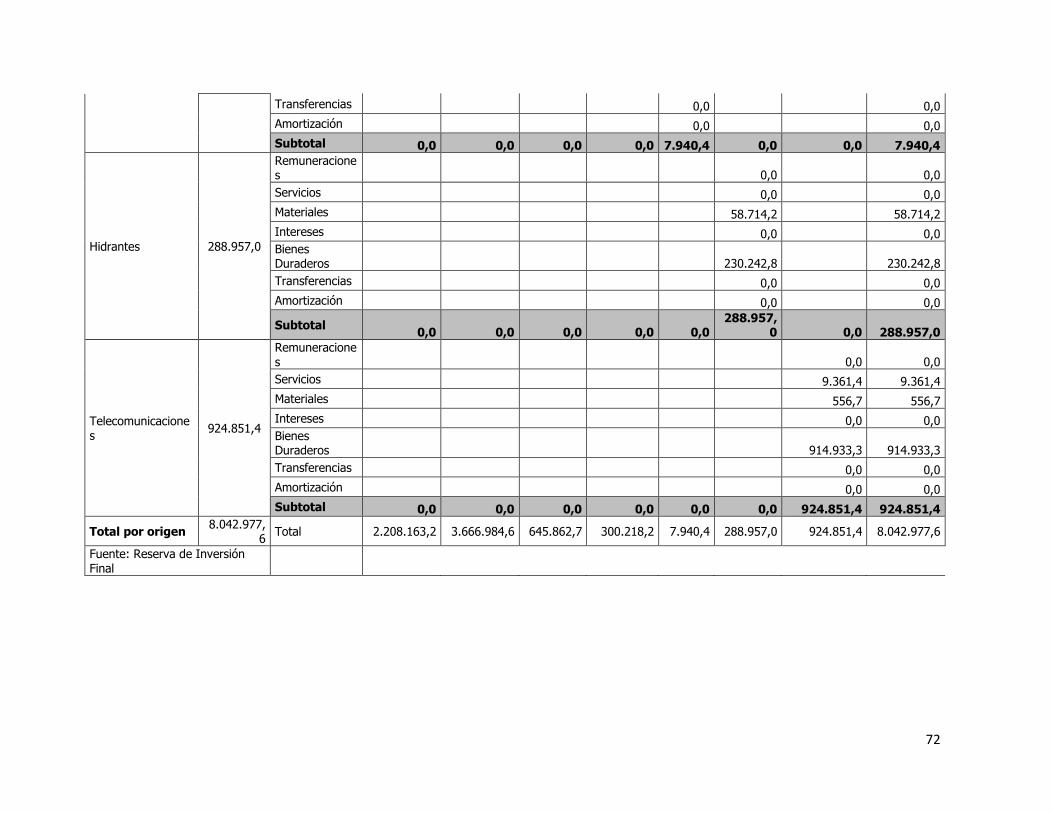

Negocio Ingresos Reales Egresos RealesTotal

Superávit

%

Ejecución

% de

Participación

del Superávit

Total

% de

Participación

del Superávit

por NegocioAgua Potable 10.538.463,6 8.330.300,4 2.208.163,2 79% 27% 21%

Agua Residual 5.803.326,5 2.136.342,0 3.666.984,6 37% 46% 63%

Agua Residual (Proyecto

Saneamiento)4.123.209,9 648.606,5 3.474.603,4 16% 43% 84%

Agua Residual (Recursos

Propios)1.680.116,6 1.487.735,4 192.381,2 89% 2% 11%

Energía Eléctrica 47.490.810,1 46.844.947,4 645.862,7 99% 8% 1%

Alumbrado Público 1.556.767,6 1.256.549,4 300.218,2 81% 4% 19%

Tarifa Hídrica 297.528,5 289.588,1 7.940,4 97% 0% 3%

Hidrantes 715.217,1 426.260,0 288.957,0 60% 4% 40%

Telecomunicaciones 2.694.835,6 1.769.984,2 924.851,4 66% 11% 34%

Totales 69.096.949,1 61.053.971,5 8.042.977,6 88% 100% 12%

Cuadro Nº 2

Empresa de Servicios Públicos de Heredia S.A.

Superávit Total por Negocio 2015

(miles de colones)

38

El 100 % del superávit corresponde a un superávit específico porque los orígenes de los

recursos tienen un fin específico, no se generó superávit libre de conformidad al criterio

emitido por la Contraloría General de la República en el oficio Nº 06660 (DFOE-AE-0252).

Cuadro Nº 3

Resumen de Superávit por Fuente de Origen

Terminado al 31 de Diciembre de 2015

(miles de colones)

Ingresos Monto

Ingresos Corrientes Presupuestados 61.791.621,7

Ingresos Corrientes Efectivos 61.294.106,0

Superávit/Déficit ingresos corrientes -497.515,7

Ingresos de Capital Presupuestados 4.128.209,9

Ingresos de Capital Efectivos 4.158.508,9

Superávit/Déficit ingresos de Capital 30.299,0

Ingresos por Financiamiento Presupuestados 7.919.036,5

Ingresos por Financiamiento Efectivos 3.644.334,2

Superávit/Déficit ingresos por Financiamiento -4.274.702,2

Total Superávit /Déficit de Ingresos -4.741.919,0

Total Ingresos Presupuestados 73.838.868,0

Total Ingresos Efectivos 69.096.949,1

Superávit de Ingresos -4.741.919,0

Egresos

Total Egresos Presupuestarios 73.838.868,3

Total Egresos Efectivos 61.053.971,5

Superávit/Déficit de Egresos 12.784.896,8

Total Superávit ESPH 8.042.977,9

Saldo Caja Única del Estado 3.474.603,4

Total Superávit solo ESPH 4.568.374.495,3

Como se refleja en el cuadro 3 a nivel de ingresos se reflejó un déficit de ¢ 4.741.919 miles,

donde ¢ 497.515,7 miles corresponden a los ingresos corrientes y ¢ 4.274.702.2 miles a

recursos de caja única del estado del proyecto de saneamiento y recursos de créditos

39

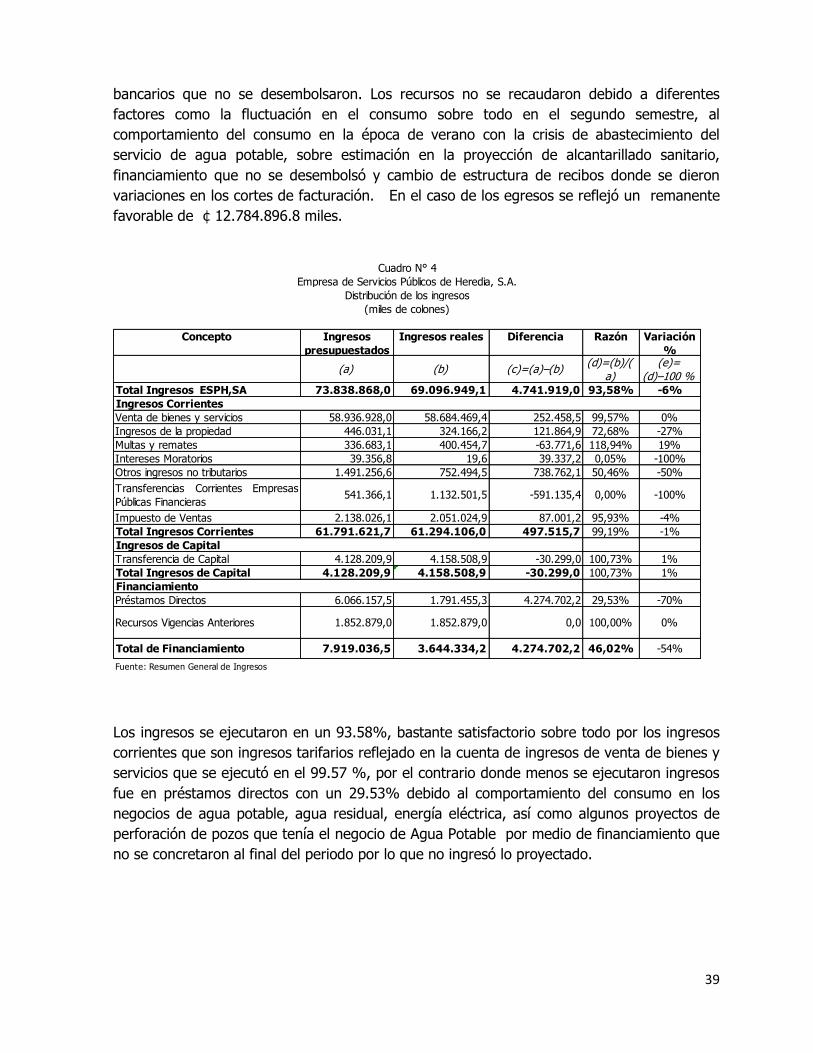

bancarios que no se desembolsaron. Los recursos no se recaudaron debido a diferentes

factores como la fluctuación en el consumo sobre todo en el segundo semestre, al

comportamiento del consumo en la época de verano con la crisis de abastecimiento del

servicio de agua potable, sobre estimación en la proyección de alcantarillado sanitario,

financiamiento que no se desembolsó y cambio de estructura de recibos donde se dieron

variaciones en los cortes de facturación. En el caso de los egresos se reflejó un remanente

favorable de ¢ 12.784.896.8 miles.

Los ingresos se ejecutaron en un 93.58%, bastante satisfactorio sobre todo por los ingresos

corrientes que son ingresos tarifarios reflejado en la cuenta de ingresos de venta de bienes y

servicios que se ejecutó en el 99.57 %, por el contrario donde menos se ejecutaron ingresos

fue en préstamos directos con un 29.53% debido al comportamiento del consumo en los

negocios de agua potable, agua residual, energía eléctrica, así como algunos proyectos de

perforación de pozos que tenía el negocio de Agua Potable por medio de financiamiento que

no se concretaron al final del periodo por lo que no ingresó lo proyectado.

Concepto Ingresos

presupuestados

Ingresos reales Diferencia Razón Variación

%

Total Ingresos ESPH,SA 73.838.868,0 69.096.949,1 4.741.919,0 93,58% -6%

Ingresos Corrientes

Venta de bienes y servicios 58.936.928,0 58.684.469,4 252.458,5 99,57% 0%

Ingresos de la propiedad 446.031,1 324.166,2 121.864,9 72,68% -27%

Multas y remates 336.683,1 400.454,7 -63.771,6 118,94% 19%

Intereses Moratorios 39.356,8 19,6 39.337,2 0,05% -100%

Otros ingresos no tributarios 1.491.256,6 752.494,5 738.762,1 50,46% -50%

Transferencias Corrientes Empresas

Públicas Financieras541.366,1 1.132.501,5 -591.135,4 0,00% -100%

Impuesto de Ventas 2.138.026,1 2.051.024,9 87.001,2 95,93% -4%

Total Ingresos Corrientes 61.791.621,7 61.294.106,0 497.515,7 99,19% -1%

Ingresos de Capital

Transferencia de Capital 4.128.209,9 4.158.508,9 -30.299,0 100,73% 1%

Total Ingresos de Capital 4.128.209,9 4.158.508,9 -30.299,0 100,73% 1%

Financiamiento

Préstamos Directos 6.066.157,5 1.791.455,3 4.274.702,2 29,53% -70%

Recursos Vigencias Anteriores 1.852.879,0 1.852.879,0 0,0 100,00% 0%

Total de Financiamiento 7.919.036,5 3.644.334,2 4.274.702,2 46,02% -54%

Fuente: Resumen General de Ingresos

Cuadro N° 4

Empresa de Servicios Públicos de Heredia, S.A.

Distribución de los ingresos

(miles de colones)

(a) (b) (c)=(a)–(b)(d)=(b)/(

a)(e)=

(d)–100 %

40

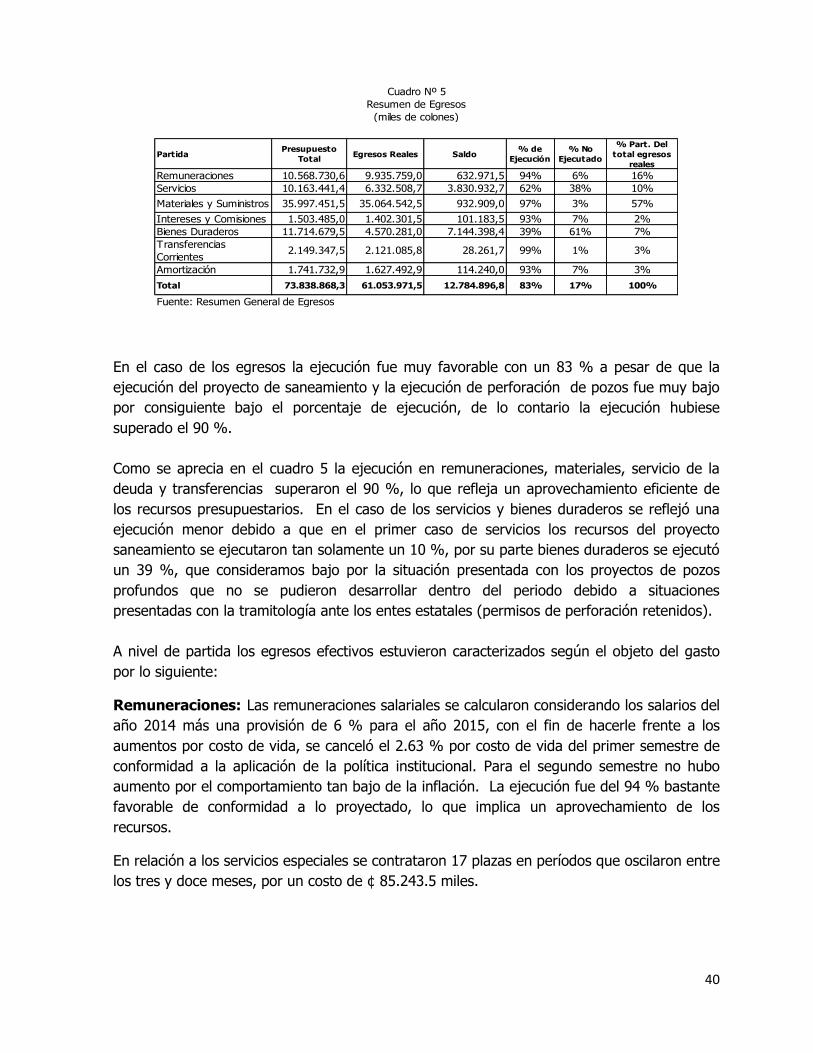

PartidaPresupuesto

TotalEgresos Reales Saldo

% de

Ejecución

% No

Ejecutado

% Part. Del

total egresos

reales

Remuneraciones 10.568.730,6 9.935.759,0 632.971,5 94% 6% 16%

Servicios 10.163.441,4 6.332.508,7 3.830.932,7 62% 38% 10%

Materiales y Suministros 35.997.451,5 35.064.542,5 932.909,0 97% 3% 57%

Intereses y Comisiones 1.503.485,0 1.402.301,5 101.183,5 93% 7% 2%

Bienes Duraderos 11.714.679,5 4.570.281,0 7.144.398,4 39% 61% 7%

Transferencias

Corrientes2.149.347,5 2.121.085,8 28.261,7 99% 1% 3%

Amortización 1.741.732,9 1.627.492,9 114.240,0 93% 7% 3%

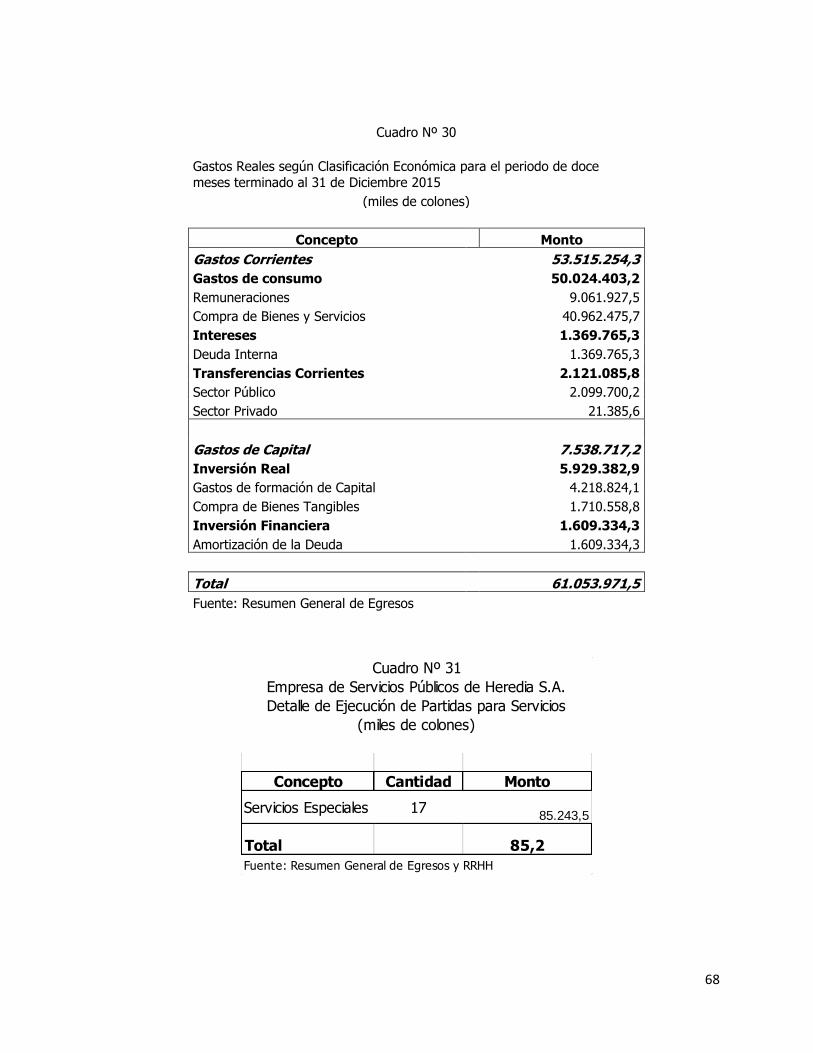

Total 73.838.868,3 61.053.971,5 12.784.896,8 83% 17% 100%

Cuadro Nº 5

Resumen de Egresos

(miles de colones)

Fuente: Resumen General de Egresos

En el caso de los egresos la ejecución fue muy favorable con un 83 % a pesar de que la

ejecución del proyecto de saneamiento y la ejecución de perforación de pozos fue muy bajo

por consiguiente bajo el porcentaje de ejecución, de lo contario la ejecución hubiese

superado el 90 %.

Como se aprecia en el cuadro 5 la ejecución en remuneraciones, materiales, servicio de la

deuda y transferencias superaron el 90 %, lo que refleja un aprovechamiento eficiente de

los recursos presupuestarios. En el caso de los servicios y bienes duraderos se reflejó una

ejecución menor debido a que en el primer caso de servicios los recursos del proyecto

saneamiento se ejecutaron tan solamente un 10 %, por su parte bienes duraderos se ejecutó

un 39 %, que consideramos bajo por la situación presentada con los proyectos de pozos

profundos que no se pudieron desarrollar dentro del periodo debido a situaciones

presentadas con la tramitología ante los entes estatales (permisos de perforación retenidos).

A nivel de partida los egresos efectivos estuvieron caracterizados según el objeto del gasto

por lo siguiente:

Remuneraciones: Las remuneraciones salariales se calcularon considerando los salarios del

año 2014 más una provisión de 6 % para el año 2015, con el fin de hacerle frente a los

aumentos por costo de vida, se canceló el 2.63 % por costo de vida del primer semestre de

conformidad a la aplicación de la política institucional. Para el segundo semestre no hubo

aumento por el comportamiento tan bajo de la inflación. La ejecución fue del 94 % bastante

favorable de conformidad a lo proyectado, lo que implica un aprovechamiento de los

recursos.

En relación a los servicios especiales se contrataron 17 plazas en períodos que oscilaron entre

los tres y doce meses, por un costo de ¢ 85.243.5 miles.

41

Servicios: En el caso Los servicios comprendieron básicamente la operación, mantenimiento

y gastos administrativos de los sistemas de acueductos, energía eléctrica, alumbrado,

telecomunicaciones así como el pago de los servicios ambientales correspondientes a la tarifa

Hídrica, los servicios por contratos de vigilancia y aseo, seguros, servicios de energía

eléctrica (por el consumo de energía en los pozos de acueducto de la empresa), servicios de

desarrollo informático, el traslado de los recursos de la diferencia entre el contrato por

arrendamiento de la Planta Los Negros y el fideicomiso, cánones, comisiones por servicios de

recaudación de ingresos y estudios del Proyecto Saneamiento, pago de marchamos y otros.

Para el periodo 2015 los servicios presentan una ejecución del 62%.

Materiales y Suministros: En el caso de los materiales se ejecutó un 97 % según lo

programado, una ejecución muy efectiva caracterizada por el aprovechamiento de los

recursos en inversiones y gastos, así como del pago de las compras al ICE.

Bienes Duraderos: Dentro de ésta partida se incluyeron las inversiones de la empresa

destacándose la compra de equipo para la producción, equipo de iluminación para alumbrado

público, equipo de medición, equipo de transportes, la instalación de servicios nuevos y la

renovación de la flotilla vehicular, atención de infraestructura, renovación equipo de cómputo

y otros, así como las construcciones y mejoras en diferentes proyectos. Se ejecutó un 39%

una ejecución un poco baja, producto de las situaciones presentadas para las compras de

terrenos y perforación de pozos profundos, aun así también refleja que la empresa realizó un

gran esfuerzo para poder ejecutar la reserva de inversión sobre todo en agua potable.

Transferencias: La partida de transferencias incluyó el pago de la renta, así como becas a

funcionarios, suscripciones a la Cámara de Industria y Comercio, así como devoluciones a

consumidores, indemnizaciones a terceros. Se observó una aplicación del 99 %, ejecución

bastante efectiva.

Servicio de la Deuda: El servicio de la deuda está compuesto por el pago de intereses y

por las amortizaciones correspondientes de los préstamos contratados, se ejecutó en

intereses el 93 % y para la amortización el 93 % por lo que la ejecución fue efectiva.

42

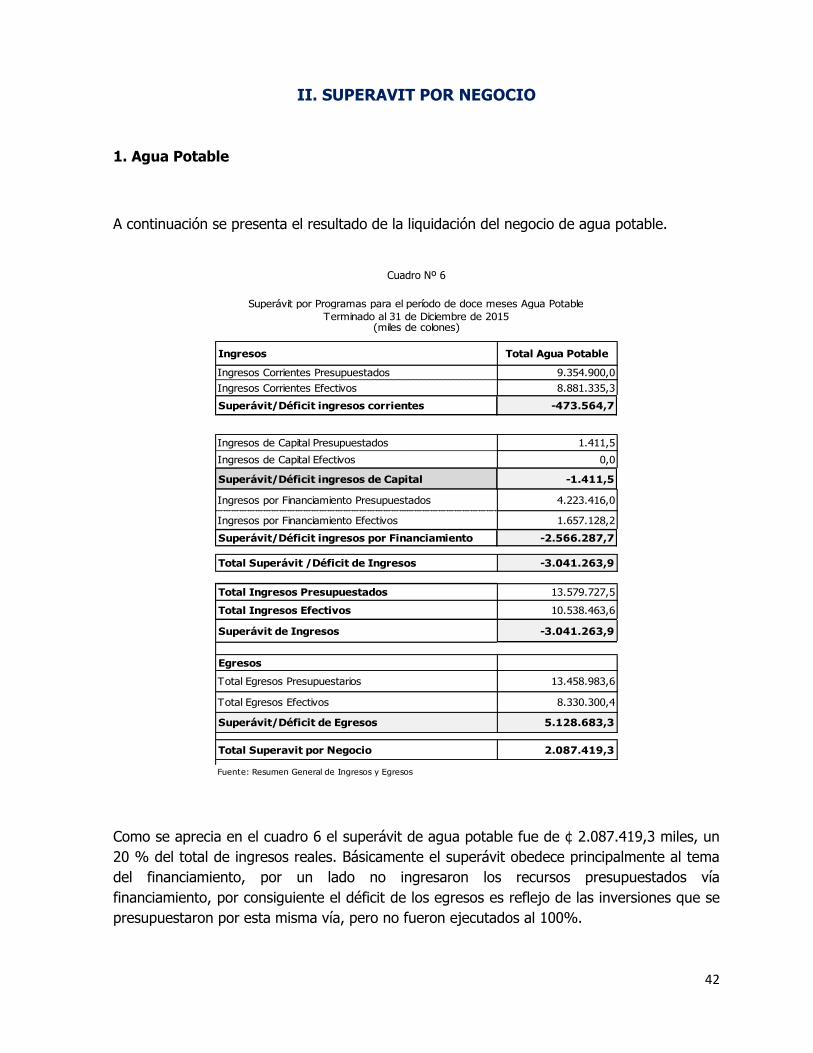

II. SUPERAVIT POR NEGOCIO

1. Agua Potable

A continuación se presenta el resultado de la liquidación del negocio de agua potable.

Cuadro Nº 6

Ingresos Total Agua Potable

Ingresos Corrientes Presupuestados 9.354.900,0

Ingresos Corrientes Efectivos 8.881.335,3

Superávit/Déficit ingresos corrientes -473.564,7

Ingresos de Capital Presupuestados 1.411,5

Ingresos de Capital Efectivos 0,0

Superávit/Déficit ingresos de Capital -1.411,5

Ingresos por Financiamiento Presupuestados 4.223.416,0

Ingresos por Financiamiento Efectivos 1.657.128,2

Superávit/Déficit ingresos por Financiamiento -2.566.287,7

Total Superávit /Déficit de Ingresos -3.041.263,9

Total Ingresos Presupuestados 13.579.727,5

Total Ingresos Efectivos 10.538.463,6

Superávit de Ingresos -3.041.263,9

Egresos

Total Egresos Presupuestarios 13.458.983,6

Total Egresos Efectivos 8.330.300,4

Superávit/Déficit de Egresos 5.128.683,3

Total Superavit por Negocio 2.087.419,3

Fuente: Resumen General de Ingresos y Egresos

Superávit por Programas para el período de doce meses Agua Potable

Terminado al 31 de Diciembre de 2015(miles de colones)

Como se aprecia en el cuadro 6 el superávit de agua potable fue de ¢ 2.087.419,3 miles, un

20 % del total de ingresos reales. Básicamente el superávit obedece principalmente al tema

del financiamiento, por un lado no ingresaron los recursos presupuestados vía

financiamiento, por consiguiente el déficit de los egresos es reflejo de las inversiones que se

presupuestaron por esta misma vía, pero no fueron ejecutados al 100%.

43

Cuadro Nº 7

Distribución de los Ingresos para el periodo 2015

Programa Agua Potable

(Miles)

Concepto Ingresos

presupuestados

Ingresos reales Diferencia %

Ejecución

Variación

Porcent.

Total Ingresos ESPH,SA 13.578.316,0 10.538.463,6 3.039.852,4 78% -22%

Ingresos Corrientes

Venta de bienes y servicios 9.044.104,9 8.753.715,4 290.389,5 97% -3%

Ingresos de la propiedad 48.000,8 20.135,5 27.865,3 42% -58%

Multas y remates 93.285,1 60.641,6 32.643,5 65% -35%

Intereses Moratorios 14.870,7 0,0 14.870,7 0% -100%

Otros ingresos no tributarios 154.638,5 46.842,8 107.795,7 30% -70%

Transferencias Corrientes de

Gobiernos Locales0,0 0,0 0,0 0% -100%

Transferencias Corrientes Empresas

Públicas No Financieras0,0 0,0 0,0 0% -100%

Transferencias Corrientes Empresas

Públicas Financieras0,0 0,0 0,0 0% -100%

Impuesto de Ventas 0,0 0,0 0,0 0% -100%

Total Ingresos Corrientes 9.354.900,0 8.881.335,3 473.564,7 95% -5%

Ingresos de Capital

Transferencia de Capital 0,0 0,0 0,0 0% -100%

Total Ingresos de Capital 0,0 0,0 0,0 0% -100%

Financiamiento

Préstamos Directos 3.503.628,9 937.341,2 2.566.287,7 27% -73%

Recursos Vigencias Anteriores 719.787,1 719.787,1 0,0 100% 0%

Total de Financiamiento 4.223.416,0 1.657.128,2 2.566.287,7 39% -61%

(a) (b) (c)=(a)–(b)(d)=(b)/(

a)(e)= (d)–100

%

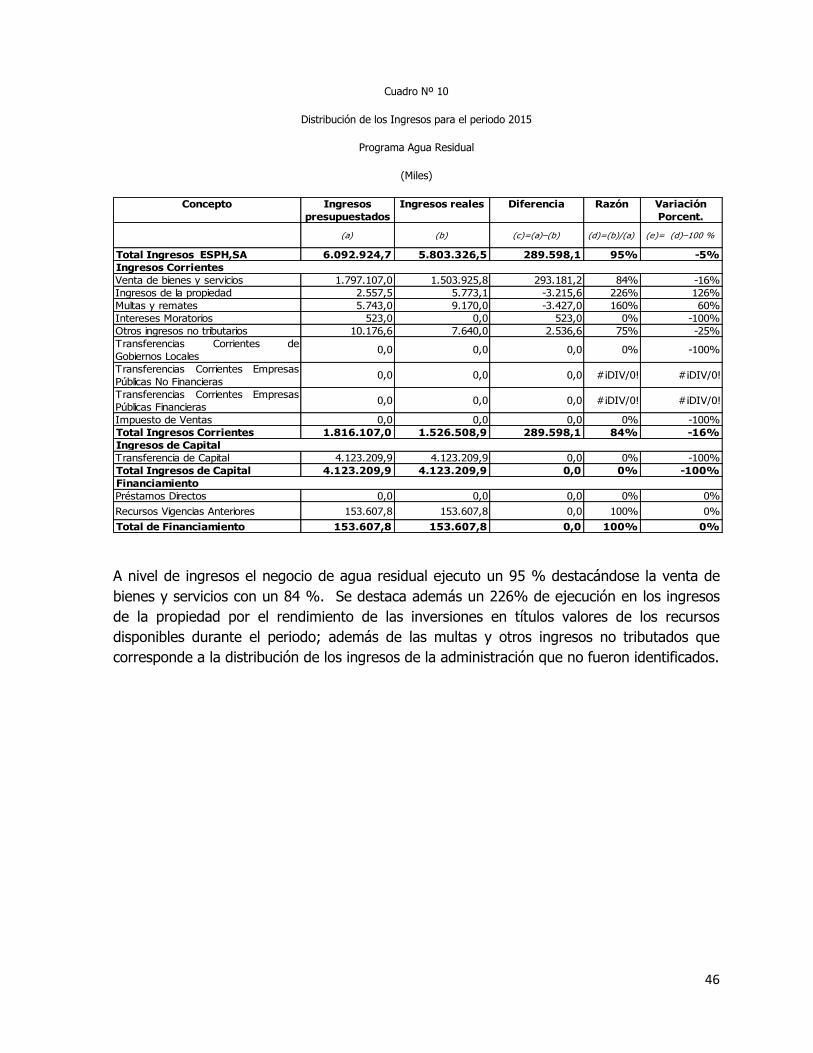

A nivel del comportamiento de ingresos por cuenta el negocio de agua potable ejecuto un 78

% destacándose la venta de bienes y servicios con un 97 %. En el caso del financiamiento

como se aprecia en el cuadro 7 el ingreso real fue apenas del 27 % debido a que no se

desembolsó en su totalidad los recursos de los Proyectos de Inversión en Perforación de

Pozos.

44

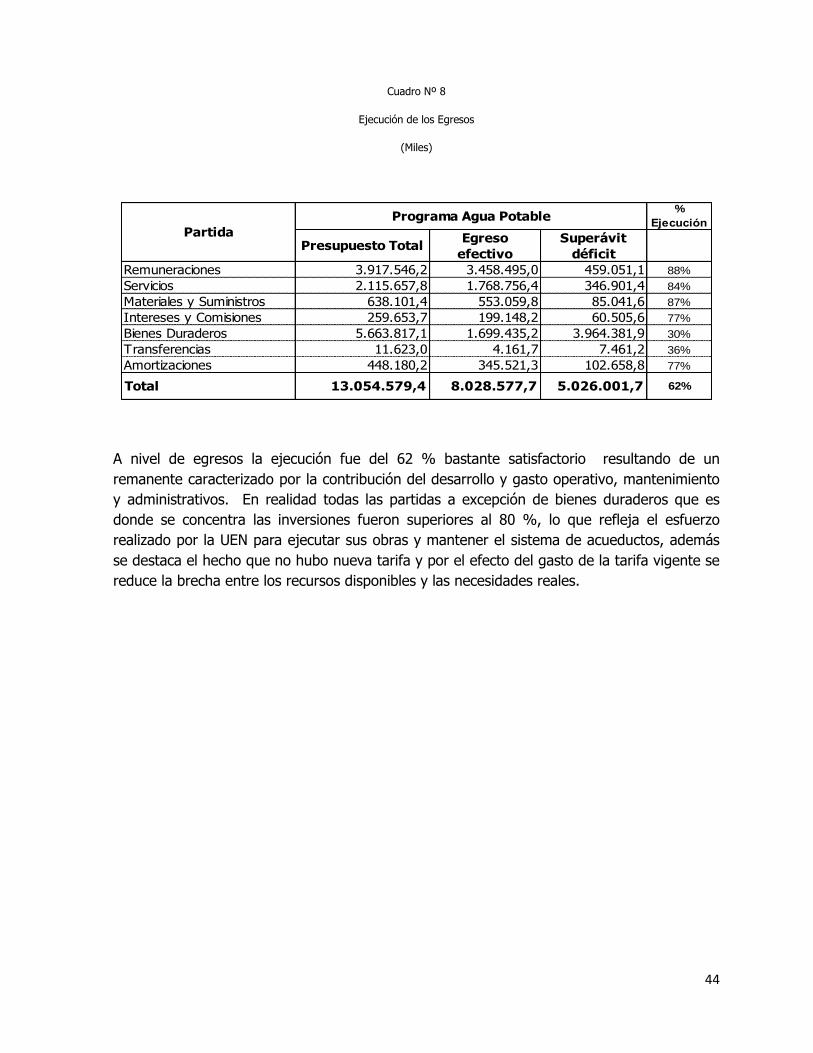

Cuadro Nº 8

Ejecución de los Egresos

(Miles)

%

Ejecución

Presupuesto TotalEgreso

efectivo

Superávit

déficit

Remuneraciones 3.917.546,2 3.458.495,0 459.051,1 88%

Servicios 2.115.657,8 1.768.756,4 346.901,4 84%

Materiales y Suministros 638.101,4 553.059,8 85.041,6 87%

Intereses y Comisiones 259.653,7 199.148,2 60.505,6 77%

Bienes Duraderos 5.663.817,1 1.699.435,2 3.964.381,9 30%

Transferencias 11.623,0 4.161,7 7.461,2 36%

Amortizaciones 448.180,2 345.521,3 102.658,8 77%

Total 13.054.579,4 8.028.577,7 5.026.001,7 62%

Partida

Programa Agua Potable

A nivel de egresos la ejecución fue del 62 % bastante satisfactorio resultando de un

remanente caracterizado por la contribución del desarrollo y gasto operativo, mantenimiento

y administrativos. En realidad todas las partidas a excepción de bienes duraderos que es

donde se concentra las inversiones fueron superiores al 80 %, lo que refleja el esfuerzo

realizado por la UEN para ejecutar sus obras y mantener el sistema de acueductos, además

se destaca el hecho que no hubo nueva tarifa y por el efecto del gasto de la tarifa vigente se

reduce la brecha entre los recursos disponibles y las necesidades reales.

45

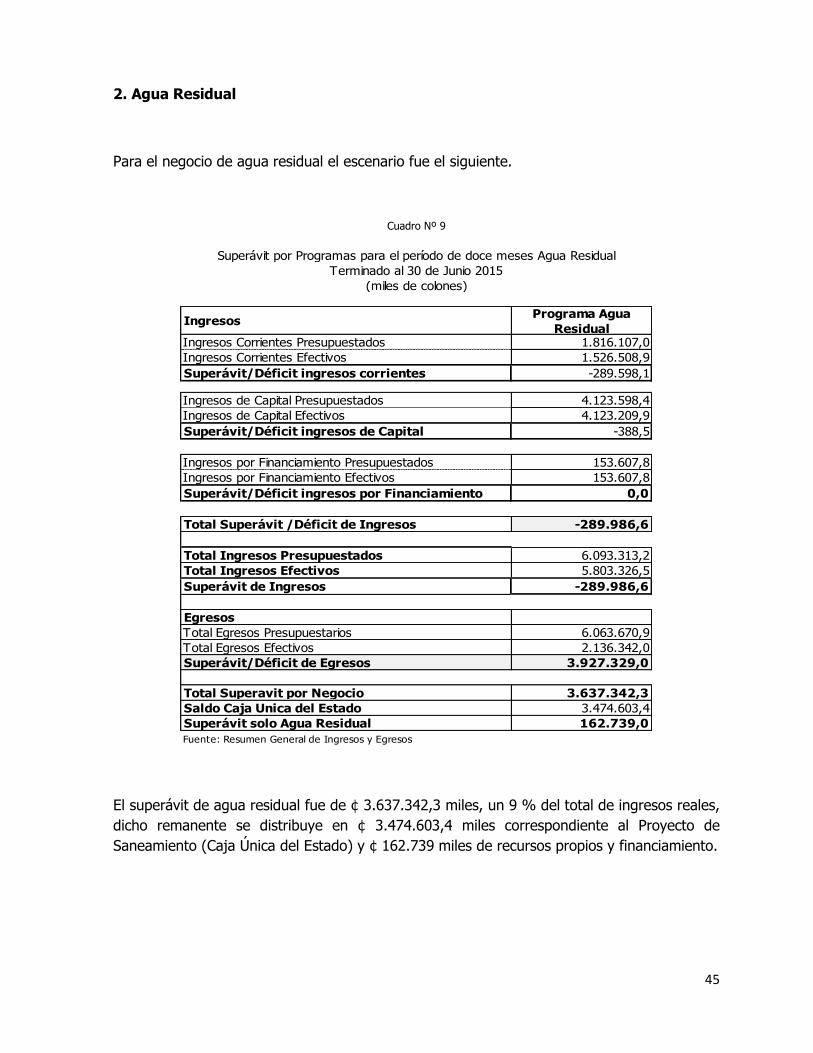

2. Agua Residual

Para el negocio de agua residual el escenario fue el siguiente.