INFORME DE RESULTADOS - enka.com.co · un 7% impulsados por exportaciones que aumentan un 24% y...

5

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2017 Las ventas crecen un 7% (descontando negocios con Venezuela) impulsadas por mayores exportaciones que compensan menor demanda local La utilidad neta se mantiene en terreno positivo ($1,098 MM), a pesar del cierre del mercado venezolano y la contracción del sector textil en Colombia Fitch ratifica la calificación de los bonos de Enka a ‘BBB-(col)’ con Perspectiva Estable Resultados Acumulados Los ingresos operacionales al cierre del tercer trimestre alcanzan los $264,019 millones, creciendo un 2% frente al año anterior, limitado por las menores ventas a Venezuela por su situación política y económica. Descontando los negocios con este país, los ingresos crecen un 7% impulsados por exportaciones que aumentan un 24% y mayores ventas de EKO®PET, las cuales han compensado la menor demanda del mercado local, principalmente en el sector textil que disminuye el 29%. El EBITDA acumulado suma $16,721 millones (6.3% de las ventas), inferior al del mismo período del año anterior, principalmente por las menores ventas a Venezuela y la revaluación del peso frente al dólar de -4% respecto al mismo periodo del año anterior. Los costos y gastos fijos crecen sólo un 1%, por debajo de la inflación, como resultado de un estricto control y eficiencias operacionales. La volatilidad de precios de materias primas, que a comienzos del año favoreció el resultado operacional por la venta de inventarios a menor costo, tuvo un efecto contrario durante el tercer trimestre, el cual se espera se normalice para el cierre del año.

Transcript of INFORME DE RESULTADOS - enka.com.co · un 7% impulsados por exportaciones que aumentan un 24% y...

FIGURE 1

INFORME DE RESULTADOS Acumulado al Tercer Trimestre 2017

Las ventas crecen un 7% (descontando negocios con Venezuela) impulsadas por mayores exportaciones que compensan menor demanda local

La utilidad neta se mantiene en terreno positivo ($1,098 MM), a pesar del cierre del mercado venezolano y la contracción del sector textil en Colombia

Fitch ratifica la calificación de los bonos de Enka a ‘BBB-(col)’ con Perspectiva Estable

Resultados Acumulados

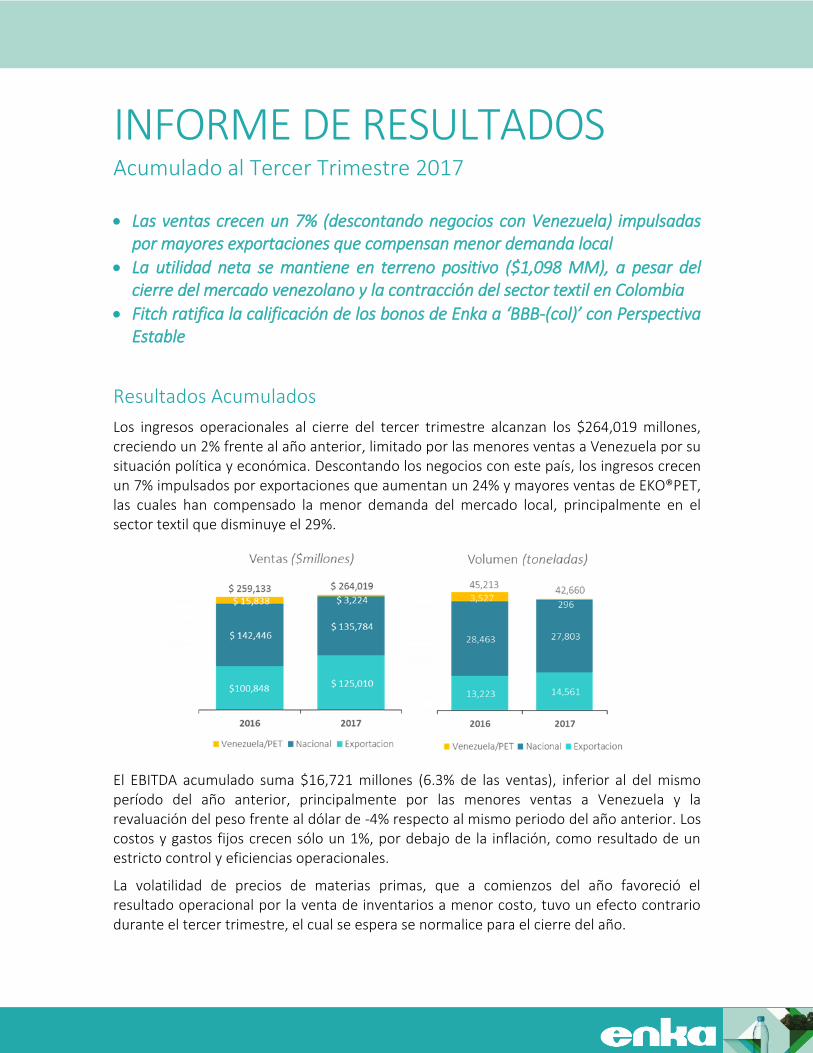

Los ingresos operacionales al cierre del tercer trimestre alcanzan los $264,019 millones, creciendo un 2% frente al año anterior, limitado por las menores ventas a Venezuela por su situación política y económica. Descontando los negocios con este país, los ingresos crecen un 7% impulsados por exportaciones que aumentan un 24% y mayores ventas de EKO®PET, las cuales han compensado la menor demanda del mercado local, principalmente en el sector textil que disminuye el 29%.

El EBITDA acumulado suma $16,721 millones (6.3% de las ventas), inferior al del mismo período del año anterior, principalmente por las menores ventas a Venezuela y la revaluación del peso frente al dólar de -4% respecto al mismo periodo del año anterior. Los costos y gastos fijos crecen sólo un 1%, por debajo de la inflación, como resultado de un estricto control y eficiencias operacionales.

La volatilidad de precios de materias primas, que a comienzos del año favoreció el resultado operacional por la venta de inventarios a menor costo, tuvo un efecto contrario durante el tercer trimestre, el cual se espera se normalice para el cierre del año.

La Utilidad Neta presenta un resultado positivo de $1,098 millones, inferior al resultado del 2016, principalmente por la menor utilidad operacional y una disminución en el efecto por diferencia en cambio, el cual fue muy positivo en 2016 ($5,545 millones) y que en 2017 representa $1,203 millones.

Los activos al cierre del tercer trimestre suman $553,036 millones, superiores en $13,588 millones al cierre del año 2016, principalmente por inversiones en capital de trabajo debido a las mayores ventas y mayores precios de materias primas, que compensaron la mayor depreciación del período. Por su parte, los pasivos finalizan en $187,149 millones, un aumento de $12,549 millones, principalmente por mayor financiación de proveedores que fue compensada parcialmente con la reducción en el endeudamiento financiero y Ley 550. El cierre de septiembre, las deudas bajo la Ley 550 representan el 2.7% de las acreencias iniciales del acuerdo.

La continua reducción de la deuda y de las acreencias de la Ley 550 han permitido mejorar la solidez financiera, conservando un bajo nivel de endeudamiento neto, el cual finaliza el trimestre en 2.0 veces EBITDA. Esto nos ha permitido acceder a nuevos recursos del sistema financiero por cerca de US$7 millones, que financiarán los proyectos de modernización de fibra reciclada y la nueva planta de reciclaje de poliolefinas para darle valor a las tapas y etiquetas, con una inversión superior a los US$10 millones.

A comienzos del mes de octubre recibimos de Fitch Ratings la ratificación de la calificación de riesgo en ‘BBB-(col)’ con perspectiva estable. En su informe, Fitch destaca que:

“La calificación refleja la diversificación de la base de ingresos con productos de mayor valor agregado y con menor exposición a los ciclos económicos que, junto a una estructura de costos más liviana, contribuyen a darle más firmeza a la generación operativa. También tiene en cuenta el nuevo plan de inversión que derivará en la generación de flujo de caja libre negativo por dos años e incrementará el apalancamiento temporalmente, escenario que no se tenía contemplado en la revisión previa de la calificación en donde se proyectaba un apalancamiento sostenido inferior a las 2x. Fitch espera que el desarrollo de estos proyectos fortalezca los ingresos de la compañía y su generación operativa resultando en una mayor predictibilidad y estabilidad de su flujo de caja operativo. La ejecución y consolidación exitosa de los nuevos proyectos pudieran derivar en un aumento de la calificación”

Estado de resultados Estado de situación financiera

$ millones 2016 Q3 2017 Q3

$ millones 2016 Q4 2017 Q3 Ingresos operacionales 259,133 264,019

Activos

Costo de ventas -223,897 -232,416

Disponible e Inv. temporales 19,059 10,626

Utilidad bruta en ventas 35,236 31,602

Deudores 68,109 82,998

Gastos de admón y ventas -26,643 -27,999

Inventarios 51,291 63,807

Otros, (neto) 240 196

Inversiones permanentes 3,475 3,062

Coberturas operativas 478 999

Impuesto Diferido 10,827 11,394

Utilidad operativa 9,311 4,799

Activos fijos (neto) 321,541 316,004

EBITDA 20,566 16,721

Propiedades de inversión 65,146 53,036

Financieros (neto) -3,300 -2,499

Propiedades para la Venta 0 12,110

Diferencia en cambio 5,545 1,203

Total activo 539,448 553,036

Costo amortizado -494 -874

Pasivos y patrimonio

Método de participación -245 -413

Proveedores y otros 40,066 60,647

Provisión impuesto renta -1,526 -1,827

Financieros 50,434 43,283

Impuesto diferido -395 710

Laborales 10,096 10,900

Utilidad neta 8,896 1,098

Impuestos, gravámenes 3,522 2,438

Estimados y provisiones 2,578 3,295

Impuesto diferido 58,215 58,033

Ley 550 9,688 8,551

Total pasivo 174,600 187,149

Total patrimonio 364,848 365,887

Total pasivo y patrimonio 539,448 553,036

Mercados

Sin incluir los negocios con Venezuela, las exportaciones crecieron un 24% alcanzando una participación de las ventas totales del 41% en 2016 al 48% en 2017. Los incrementos más representativos se dieron en las líneas de Filamentos (81%), principalmente a Brasil y Argentina, y en Hilos Industriales (19%), a los mercados de España, Chile, Perú, México, Estados Unidos.

Las ventas en el mercado local disminuyen un 5% en pesos, afectadas principalmente por la contracción del sector textil que reduce las ventas de filamentos un 29%. Este impacto fue compensado parcialmente con mayores ventas de EKO®PET (18%), Hilos Industriales (12%), y Fibras (7%).

En cuanto a destinos, resaltamos el buen comportamiento del mercado brasilero, el cual se consolida como el principal destino de exportación, con un crecimiento en ventas del 21% y una participación en las ventas totales del 24%. Igualmente destacamos el crecimiento en México (57%), España (687%), Perú (18%) y Argentina (48%), mercados que han mostrado una mejor dinámica y perspectivas de crecimiento.

Perspectivas

La implementación de los proyectos de modernización y crecimiento aprobados recientemente están evolucionando de forma positiva de acuerdo a lo planeado. Ya se han concretado las negociaciones con los proveedores y se avanza en las obras civiles e ingeniería de detalle para garantizar el cumplimiento de los cronogramas establecidos. De igual forma ya se realizó el cierre financiero de los proyectos con un gran apoyo y compromiso del sector financiero con nuestra estrategia de sostenibilidad.

Valoramos las iniciativas que viene liderando el Gobierno Nacional para incrementar los niveles de aprovechamiento de residuos sólidos, como la normatividad de responsabilidad extendida del productor y los planes de gestión de residuos sólidos municipales, los cuales buscan cerrar las brechas frente a los países de la OCDE. En línea con nuestra estrategia de negocios sostenibles estamos estudiando soluciones para reincorporar nuevos materiales reciclados a las actividades productivas por medio de tecnologías de punta y promover así la economía circular. Estamos convencidos que este tipo de iniciativas representan nuevas oportunidades de crecimiento para la compañía, permitiendo aplicar nuestro conocimiento y experiencia en el reciclaje de PET en otros materiales.

Enka de Colombia S.A. Noviembre de 2017

Para mayor información se sugiere consultar la página de Superintendencia Financiera o la página de Enka de Colombia S.A.: www.enka.com.co.