Informe de Valoración Conforme la Instrucción CVM Nº 361 · análisis que figuran en este...

51

Traducción libre preparada por LAN (y no por Bradesco BBI). La versión original en portugués siempre prevalecerá. Informe de Valoración Conforme la Instrucción CVM Nº 361 LAN Airlines S.A. y TAM S.A. 24 de noviembre de 2011 Traducción libre preparada por LAN (y no por Bradesco BBI). La versión original en portugués siempre prevalecerá.

Transcript of Informe de Valoración Conforme la Instrucción CVM Nº 361 · análisis que figuran en este...

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informe de Valoración Conforme la Instrucción CVM Nº 361

LAN Airlines S.A. y TAM S.A.

24 de noviembre de 2011

Traducción libre preparada por LAN (y no por Bradesco BBI). La versión original en

portugués siempre prevalecerá.

2

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Nota Importante

1. El Banco Bradesco BBI S.A. (“Bradesco BBI”) fue contratado por LAN Airlines S.A. (“LAN” u “Oferente”) para realizar la valoración económica yfinanciera de TAM S.A. (“TAM” y, juntamente con LAN, “Compañías”) y, consecuentemente, para preparar un informe de valoración (“Informe deValoración”), en el contexto de la oferta pública de canje para cancelación del registro de compañía abierta de TAM (“OPA”), en conformidad alpárrafo 4º del artículo 4º de la Ley nº 6.404/76, así como a la Instrucción CVM nº 361/02, conforme alterada (“ICVM-361”), para la cancelación delregistro compañía abierta, según el relevante del 13 de agosto de 2010 (“Hecho Relevante”).

2. Este Informe de Valoración fue preparado exclusivamente en portugués y, en caso que sea traducido a otro idioma, la versión en portugués deberáprevalecer para todos los efectos. Este Informe fue preparado para uso exclusivo en el contexto de la OPA, de acuerdo con la ICVM-361, nodebiendo ser utilizado para cualesquier otros fines, incluyendo, sin limitación, para fines del artículo 8º de la Ley 6.404/76. No se debe utilizar esteInforme para otra finalidad distinta de la del contexto de la OPA sin previa autorización por escrito de Bradesco BBI.

3. La fecha de referencia utilizada para este Informe de Valoración es el 30 de septiembre de 2011.

4. Las Compañías fueron evaluadas de manera independientes ("stand alone") y el eventual éxito o fracaso de la OPA o de la combinación de lasCompañías no fue considerado en el resultado de este Informe de Valoración. Bradesco BBI no expresa ninguna opinión sobre los efectospositivos o negativos que eventualmente se puedan generar para las Compañías como consecuencia de la OPA y no asume ningunaresponsabilidad con relación a su resultado.

5. Bradesco BBI no ha hecho y no hace ninguna recomendación, explícita o implícita, acerca de los términos y condiciones de la OPA.

6. El presente Informe de Valoración no tuvo en cuenta cualesquier valoraciones previas de las Compañías o de cualesquier valores mobiliarios de suemisión, realizada por Bradesco BBI o por cualquier otra institución, en el contexto de cualesquier operaciones, ofertas o negociacionesenvolviendo las Compañías.

7. Este Informe de Valoración no constituye un juicio, opinión o recomendación a la administración o los accionistas de las Compañías o a cualquiertercero en cuanto a la conveniencia y oportunidad o en cuanto a la decisión de realización o aceptación de la OPA. Este Informe de Valoración,incluidas sus análisis y conclusiones, (i) no constituye ninguna recomendación para cualquier do Directorio o accionista de las Compañías o delas propias Compañías, tampoco de cualesquier de sus controladoras, controladas o afiliadas sobre cómo votar o actuar en cualquier asuntorelacionado con la OPA; y (ii) no podrá ser utilizado para justificar el derecho de voto de cualquier persona acerca de cualquier asunto, incluso losaccionistas de las Compañías.

8. Bradesco BBI, sus administradores, empleados, consultores, agentes o representantes no hacen, ni harán, de manera expresa o implícita, ningunadeclaración o garantía con relación a la exactitud o completitud de cualquiera de las Informaciones Facilitadas (definidas a continuación) por LAN,por TAM o por terceros contratistas (incluidos los estudios, proyecciones o previsiones o incluso los supuestos o estimaciones en las que dichasproyecciones y previsiones se basaron) utilizadas para preparar este Informe de Valoración. Además, Bradesco BBI no asume ninguna obligaciónde realizar, y no ha realizado, ninguna inspección física de las propiedades o instalaciones de las Compañías. Bradesco BBI no es una empresa decontabilidad y no ofrece servicios de contabilidad o auditoría con relación a este Informe de Valoración o a la OPA. Bradesco BBI no es una firmade abogados y no ofrece servicios legales, reguladores, tributarios o fiscales con relación a este Informe de Valoración o a la OPA.

3

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

9. Además, Bradesco BBI no asume cualquier responsabilidad u obligación de indemnización relacionada a la exactitud, veracidad, integridad,consistencia, suficiencia, carácter razonable y exactitud de las Informaciones Facilitadas, las cuales son responsabilidad única y exclusiva de lasCompañías. Bradesco BBI no asume cualquier responsabilidad por la verificación independiente y no ha verificado de manera independiente,cualesquier informaciones, públicas o privadas, relacionadas con las Compañías, incluidas, sin limitación, cualesquier informaciones financieras,estimaciones o proyecciones consideradas para la preparación de este Informe de Valoración. Nada en este Informe de Valoración seráinterpretado o entendido como una declaración de Bradesco BBI con relación al pasado o al futuro de las Compañías.

10. Las informaciones demográficas, macroeconómicas, reguladoras, del mercado de acciones y de los mercados de actuación de las Compañíasmencionadas en este Informe de Valoración, cuando no estén facilitadas por LAN y TAM o por sus Representantes Indicados (definidos acontinuación), fueron basadas en fuentes públicas reconocidas y tenidas como fiables, entre otras.

11. Las informaciones que figuran en este Informe de Valoración reflejan las condiciones financieras de las Compañías el 30 de septiembre de 2011,y de acuerdo con las Informaciones Facilitadas, así que cualquier alteración de esas condiciones posteriormente a la fecha o de las InformacionesFacilitadas podrá alterar los resultados aquí presentados. Bradesco BBI no está obligado, en ningún momento, a actualizar, revisar, reafirmar oderogar cualquier información que figura en este Informe de Valoración, en todo o en parte, o a facilitar cualquier información adicionalrelacionada con este Informe de Valoración.

12. Para fines de la valoración por valor económico, según lo dispuesto en el art. 8º de la ICVM-361 y según el Anexo III, Inciso XII apartado “c” ítem1 de la misma instrucción, las Compañías fueron evaluadas de acuerdo con la metodología del flujo de caja descontado. No se utilizaron otrosmétodos de valoración, particularmente los descritos en los ítems 2 y 3 del apartado "c" y del apartado "d" (respectivamente múltiplos demercado, múltiplos de transacciones comparables y otros criterios).

13. Los trabajos de valoración económica y financiera, más específicamente aquellos cuyo enfoque utilizado es el de flujo de caja descontado, tienensupuestos específicos y un nivel de subjetividad cuyas limitaciones se describen a continuación: (i) algunas consideraciones descritas en esteInforme de Valoración se basan en eventos futuros e inciertos que forman parte de la expectativa de las administraciones de LAN e da TAM. Esoseventos futuros pueden no ocurrir y los resultados que se presentan en este documento podrán ser distintos de los números reales; y (ii) losfactores que pueden resultar en diferencias entre los flujos de caja proyectados y los resultados reales incluyen cambios en el ambiente externo,alteraciones en el ambiente interno de las Compañías y diferencias de modelado. El método de flujo de caja descontado no anticipa cambios enlos ambientes interno y externo en los que se encuentra la empresa, a excepción de aquellos apuntados en este Informe de Valoración.

14. Conforme al Anexo III, Inciso III de la ICVM-361, las informaciones que figuran en este Informe de Valoración tienen como base los estadosfinancieros auditados. El trabajo de valoración de Bradesco BBI se basó en los documentos facilitados por las Compañías por escrito o por mediode discusiones con sus representantes ("Representantes Indicados"). Las siguientes informaciones o documentos fueron facilitados por lasCompañías hasta el 23 de noviembre de 2011 (en conjunto, las “Informaciones Facilitadas”): (i) informaciones y estados financieros yoperacionales históricos de las Compañías; (ii) estructura corporativa de las Compañías; (iii) planes de negocios de las Compañías ("Planes deNegocios") e individualmente "Plan de Negocios"); y (iv) demás informaciones públicas. En la elaboración de este Informe de Valoración,Bradesco BBI también ha tenido en cuenta otros aspectos que juzgó necesarios, incluyendo la valoración de las condiciones económicas,monetarias y de mercado.

Nota Importante (cont.)

4

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

15. Las informaciones Facilitadas (específicamente los Planes de Negocios) que se utilizaron fueron discutidas con los representantes de lasCompañías durante el proceso de elaboración del Informe de Valoración. Considerando que el análisis y los valores tienen como base lasprevisiones de resultados futuros informados por las administraciones de las Compañías, ellos no necesariamente indican la realización deresultados financieros reales y futuros para las Compañías, los cuales pueden ser significativamente más o menos favorables que los utilizadosen este Informe de Valoración.

16. Bradesco BBI presume y confía en la exactitud, veracidad, integridad, consistencia, suficiencia, carácter razonable y precisión de todas lasInformaciones Facilitadas, sea por escrito o por medio de discusión con los Representantes Indicados, sea por el hecho de que esténpúblicamente disponibles. No forma parte de nuestro trabajo ningún procedimiento de auditoría, diligencia debida o consultoría tributaria, ytampoco se llevaron a cabo investigaciones sobre los títulos de propiedad de la empresa abarcada por este Informe de Valoración, niverificaciones de la existencia de cargas o gravámenes sobre ellos.

17. Bradesco BBI no asume cualquier responsabilidad por la exactitud, veracidad, integridad, consistencia, suficiencia, carácter razonable y precisiónde las Informaciones Facilitadas, tampoco con relación a la forma como ellas han sido elaboradas. Las Compañías y los RepresentantesIndicados le aseguraron a Bradesco BBI (i) que todas las Informaciones Facilitadas son completas, correctas y suficientes, (ii) que todas lasInformaciones Facilitadas fueron preparadas de manera razonable y que reflejan las mejores estimaciones y valoraciones en el momento en quefueron facilitadas y el mejor juicio por parte de la administración de LAN y de TAM en cuanto a su desempeño financiero futuro y (iii) que, desde lafecha de la entrega de las Informaciones Facilitadas y hasta el presente momento, las Compañías no se enteraron de cualquier información queafecte materialmente el negocio, la situación financiera, los activos, los pasivos, las perspectivas de negocio, las transacciones comerciales o elnúmero de acciones emitidas por LAN y por TAM, así como no se enteraron de cualquier otro hecho significativo que pudiera alterar sudesempeño futuro, las Informaciones Facilitadas o tornarlas incorrectas o imprecisas en cualesquier aspectos materiales o que pudiera causar unefecto material en los resultados y análisis de este Informe de Valoración.

18. Bradesco BBI no asumió la responsabilidad de realizar o realizó (i) cualquier valoración de los activos y pasivos contabilizados o no (contingenteso no) de las Compañías; (ii) revisión o auditorías de los estados financieros y de los documentos que sirvieron de base para la elaboración de losanálisis que figuran en este Informe de Valoración; (iii) auditoría técnica de las operaciones de las Compañías; (iv) valoración de la solvencia ovalor razonable de las Compañías, de acuerdo con cualquier legislación estadual o federal relacionada con la quiebra, insolvencia o cuestionessimilares; o (v) cualquier inspección física de las propiedades, instalaciones o activos de las Compañías. Bradesco BBI no ofrece servicios deauditoría, de contabilidad, de consultoría general o estratégica, asesoramiento jurídico y la elaboración de este Informe de Valoración porBradesco BBI no incluye ningún servicio o consejo de esta naturaleza.

19. Las estimaciones y proyecciones presentes en este Informe de Valoración están intrínsecamente sujetas a las incertidumbres y diversos eventoso factores que están más allá del control de LAN o de TAM, así como de Bradesco BBI, especialmente aquellas cuya ocurrencia dependen deeventos futuros e inciertos. De este modo, Bradesco BBI no será de ninguna manera responsable en caso que los resultados futuros de lasCompañías sean distintos de los resultados que se presentaron en este Informe de Valoración. No hay ninguna garantía de que los resultadosfuturos de LAN o de TAM correspondan a las proyecciones financieras utilizadas como base para el análisis llevado a cabo en este Informe deValoración y, en ese sentido, las diferencias entre las proyecciones utilizadas y los resultados financieros de LAN y de TAM podrán serrelevantes. Los resultados futuros de las Compañías también pueden ser afectados por las condiciones económicas y de mercado.

Nota Importante (cont.)

5

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

20. Los resultados reales futuramente averiguados podrán divergir significativamente de los sugeridos en este Informe de Valoración. Así, BradescoBBI no asume ninguna responsabilidad u obligación de indemnizar en caso que los resultados futuros sean distintos de las estimaciones yproyecciones presentadas en este Informe de Valoración y no ofrece cualquier declaración o garantía con relación a dichas estimaciones yproyecciones. Bradesco BBI no asume cualquier responsabilidad con respecto a las estimaciones y proyecciones que figuran en los Planes deNegocios, tampoco con relación a la forma como ellas han sido elaboradas. Además, Bradesco BBI no asume cualquier obligación de aconsejarcualquier persona acerca de cualquier cambio en cualquier hecho o asunto de que se haya enterado posteriormente a la fecha de estedocumento que afecte el presente Informe de Valoración.

21. La elaboración de este Informe de Valoración es un proceso complejo que envuelve opiniones subjetivas y que no está susceptible a un análisisparcial o descripción resumida. Bradesco BBI no atribuye importancia específica a determinados factores considerados en este Informe deValoración, pero, al contrario, llevó a cabo un análisis cualitativo de la importancia y relevancia de todos los factores aquí considerados. De estemodo, este Informe de Valoración debe ser analizado en su totalidad y el análisis de las partes seleccionadas, resúmenes o aspectos específicosde este Informe de Valoración, sin el conocimiento y análisis de este Informe de Valoración como un todo, puede resultar en un entendimientoincompleto e incorrecto del análisis realizado por Bradesco BBI y de las conclusiones de este Informe de Valoración. Las conclusionespresentadas en este Informe de Valoración se refieren únicamente a la Operación y no se extienden a cualesquier otras cuestiones uoperaciones, presentes o futuras, relacionadas a TAM o al sector en el que actúan.

22. Valoraciones de empresas y sectores elaboradas también por Bradesco BBI podrán tratar los supuestos de mercado de manera distinta delenfoque dado en este Informe de Valoración, así que los departamentos de investigación y otros departamento de Bradesco BBI y empresasrelacionadas pueden utilizar en sus análisis informes y publicaciones, estimaciones, proyecciones y metodologías distintas de las que se utilizanen este Informe de Valoración y dichos análisis, informes y publicaciones pueden contener conclusiones distintas de las que se describen en esteInforme de Valoración.

23. Este Informe de Valoración no es y no debe ser utilizado como (i) una opinión sobre la adecuación (fairness opinion) de la OPA; (ii) unarecomendación relacionada a cualesquier aspectos de la OPA; (iii) un informe de valoración emitido para cualesquier fines distintos de losprevistos en la ICVM-361 y si la OPA es eventualmente registrada en la U.S. Securities and Exchange Commission (“SEC”) y/o divulgada en losEstados Unidos de América debido a reglas emitidas por la SEC, aquellos previstos en las leyes y reglamentos aplicables de los Estados Unidosde América; o (iv) una opinión sobre la adecuación o una determinación del precio razonable de la OPA. Este Informe de Valoración no ha sidocompilado o elaborado con vistas al cumplimiento de cualquier dispositivo legal o reglamentar en Brasil o en el extranjero, a excepción deaquellos que se aplican a la OPA.

24. Este Informe de Valoración tiene como intención indicar solamente el intervalo de valor razonable para las Acciones en el ámbito de la OPA, en lasfechas de referencia utilizadas en cada metodología, según los términos de la ICVM-361 y no evalúa ningún otro aspecto o implicación de la OPAo cualquier otro contrato, acuerdo o entendimiento firmado respecto a la OPA. Este Informe de Valoración no trata de los méritos de la OPA sicomparada a otras estrategias comerciales que puedan estar disponibles a las Compañías y/o a sus accionistas, ni trata de la eventual decisióncomercial de los mismos para llevar a cabo y/o aceptar la OPA. Los resultados que se presentan en este Informe de Valoración se refierenexclusivamente a la OPA y no se aplican a cualquier otra cuestión u operación, presente o futura, relacionada con las Compañías o al grupoeconómico del cual forman parte o a sus sectores en los que actúan.

Nota Importante (cont.)

6

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Índice

Page

I. Resumen Ejecutivo 07

II. Informaciones sobre el Evaluador 13

III. Informaciones sobre las Compañías 19

IV. Valoración de las Compañías 26

A. Valoración de LAN 28

B. Valoración de TAM 37

Anexos 46

Anexo I. Costo de Capital Propio (Ke) 47

Anexo II. Glosario 49

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

I. Resumen Ejecutivo

8

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Resumen Ejecutivo Papel de Bradesco BBI y ámbito de trabajo

Contexto y Metodologías de Valoración

► El 13 de agosto de 2010, LAN y TAM anunciaron la celebración de un memorándum de entendimientos (“MoU”) entre sus accionistas controladores, con lafinalidad de regular los términos y condiciones para la negociación de la combinación de las actividades de las Compañías

La combinación de las actividades de LAN y TAM formaría un grupo con más de 40.000 funcionarios, cuya cartera de servicios (i) de transporte aéreo depasajeros sería ofrecida para más de 115 destinos en 23 países y (ii) de transporte aéreo de carga para toda Latinoamérica y para el mundo

La combinación de las actividades ocurriría mediante una serie de etapas que culminarían con la realización de una OPA para cancelación de registrode compañía abierta de TAM, envolviendo canje de acciones

Por medio de la OPA, los accionistas de TAM recibirían por sus acciones un número determinado de acciones de una compañía matriz que,inmediatamente, sería fusionada con LAN. Como consecuencia de dicha fusión, los accionistas actuales de TAM recibirían acciones emitidas porLAN en forma de Brazilian Depositary Receipts (BDRs) de manera que, al aceptar la OPA, los actuales accionista de TAM se convertirían enaccionistas de LAN

La negociación entre las partes resultó en la siguiente relación de canje: 1 acción de TAM = 0,90 acción/BDR de LAN

La relación de canje de las acciones de TAM por acciones en forma de BDRs de LAN sería la misma para todos los accionista de TAM(participantes o no del bloque de control de ésta), garantizando el tratamiento igualitario de los accionistas

► El 18 de enero de 2011, LAN y TAM comunicaron que firmarían dos contratos denominados “Implementation Agreement” y “Exchange Offer Agreement”mediante los cuales estaban regulados los términos y condiciones definitivos para la realización de la asociación contemplada en el MoU, de acuerdo con elHecho Relevante

► El 3 de marzo de 2011 y el 21 de septiembre de 2011, respectivamente, la ANAC (Agencia Nacional de Aviación Civil de Brasil) y el Tribunal de Defensa de laLibre Competencia de Chile (TDLC), autoridad competente en Chile, aprobaron la fusión entre LAN y TAM

► Con base en ese contexto, Bradesco BBI fue contratado por LAN para preparar este Informe de Valoración, en el contexto de la OPA de canje de acciones paracancelación de registro de compañía abierta de TAM, de acuerdo con lo dispuesto en la ICVM-361

► Según las disposiciones de la ICVM-361, Bradesco BBI llevó a cabo las valoración de las acciones emitidas por LAN y TAM de acuerdo con las siguientesmetodologías:

Precio promedio ponderado de las acciones de las Compañías en bolsa de valores

Valor del activo neto por acción el 30/09/2011

Valor económico, calculado por la metodología de flujo de caja descontado – Bradesco BBI consideró este criterio como el más apropiado en ladefinición de precio razonable, pues captura el desempeño futuro esperado de las Compañías, en línea con sus respectivos Planes de Negocio

► El resumen de las valoraciones, de acuerdo con las metodologías mencionadas anteriormente, se demuestra en la página siguiente.

Source: Bradesco BBI; TAM; CVM

9

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Resumen EjecutivoResumen de la Valoración

Resumen de la Valoración (Descrita Detalladamente en el Capítulo IV)

Resumen de la Valoración – LAN (US$/acción)

Assessment Summary –TAM (BRL/stock)

Summary of the Exchange Relation (LAN Stocks for 1 TAM Stock)2

VWAP2 – desde el Hecho Relevante hasta el presente

VWAP2 – 12 meses antes del Hecho Relevante

Valor de los Activos

VWAP2 – desde el Hecho Relevante

VWAP2 – 12 meses antes del Hecho Relevante

Valor de los Activos

VWAP2 – desde el Hecho Relevante4

VWAP2 – 12 meses antes del Hecho Relevante4

Valor de los Activos3

Fuente: Compañías; Economática; Banco Central de Brasil; Bradesco BBI

Nota: (1) El intervalo de precio por acción respeta el límite de variación máxima de hasta el 10% (diez por ciento) entre los puntos mínimo y máximo, conforme definido en la ICVM-361; (2) VWAP: Precio promedio ponderado por volumen (Volume weighed average price); (3) Valores para LAN convertidos de Dólares para Reales con base en la cotización de la tasa PTAX de cierre de. 30/09/2011: R$ 1,8544/US$1,0000; (4) Valores para LAN convertidos de Dólares para Reales con base en la cotización media diaria de cada precio por acción; (5) Intervalo de relación de canje por FDC representa la combinación de valores máximos de LAN y mínimo de TAM y viceversa.

10

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Resumen EjecutivoMetodologías de valoración conforme ICVM-361

Comparación de las Metodologías de Valoración y Respectiva Aplicabilidad

Metodología Descripción e informaciones utilizadas Consideraciones

Valor Histórico de Mercado de Acciones

Valor de los Activos

Flujo de Caja Descontado (“FCD”)

► Valor por acción con base en el valor del activo neto

► Valor contable del activo neto de las Compañías

► Análisis fundamentalista con base en proyecciones económicas y financieras de largo plazo de las Compañías

► Análisis apoyada por los Planes de Negocios de largo plazo de las Compañías

► Valor medio de cotización de mercado ponderado por el volumen negociado

► Valor histórico de negociación de las acciones de las Compañías en bolsa de valores

► Refleja las expectativas de valor de los agentes de mercado para una compañía

► El valor de mercado de las acciones puede ser afectado por factores no necesariamente relacionados con el desempeño de una compañía, como por ejemplo: liquidez de las acciones, reequilibrio de las carteras por inversionistas, costes de transacción, impuestos, entre otros

► Metodología objetiva

► No captura perspectivas futuras de generación de valor a los accionistas, a medida en que refleja solamente el desempeño histórico de una compañía

► Valor contable no refleja necesariamente la perspectiva económica de generación de valor

► Sensible para las normas contables utilizadas

► Refleja las mejores estimaciones de la administración de una compañía en cuanto a su desempeño financiero futuro esperado

► Captura las perspectivas de crecimiento a largo plazo de la administración de una compañía

► Identifica los factores clave para crear valor y permite evaluar la sensibilidad de valor a esos factores según el plan de negocios

► Las proyecciones pueden ser afectas por consideraciones subjetivas

Bradesco BBI favoreció la metodología de flujo de caja descontado por creer que ésta es la que mejor captura el desempeño futuro esperado de las Compañías, en línea con sus respectivos Planes de Negocios

11

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Resumen ejecutivoLAN: resumen de los supuestos de análisis por el método de flujo de caja descontado

► Metodología: flujo de caja libre para el accionista► Fecha de referencia de valoración: 30/09/2011► Proyecciones financieras con base en el Plan de Negocios de la

administración► Periodo de proyección: 2011 a 2021► Moneda: US$ nominales► Ke: estimado con base en el Capital Asset Pricing Model – CAPM, en

US$ nominales► Valor terminal: estimado con base en el flujo de caja libre proyectado

para el 2021, teniendo en cuenta el crecimiento en la perpetuidad, en términos nominales, equivalente a 2,0%a.a.1

► Valor de las acciones (equity value): suma del valor presente de los flujos de caja libre proyectados más el valor presente del valor terminal

Principales Supuestos Utilizados en la Valoración por el FCD Destaques de las Proyecciones Financieras (US$ Millones)

2011E² 2012E 2013E 2014E 2015E 2016E

Ingreso Neto 5.668 6.382 7.255 8.059 8.992 10.116

Costos y gastos operacionales (4.590) (5.124) (5.691) (6.115) (6.712) (7.477)

EBITDAR 1.077 1.258 1.564 1.944 2.280 2.639

EBITDA 902 1.056 1.357 1.733 2.057 2.399

EBIT 520 622 855 1.152 1.397 1.674

Flujo de Caja Libre (116) 301 227 801 909 801

Principales Supuestos del Plan de Negocios de LAN

► El ingreso neto aumenta durante el periodo de previsión, a una tasa promedio (CAGR) de 11,8% durante el periodo de previsión, siendo que dicho crecimiento es resultado del CAGR futuro de los segmentos de pasajeros (13,4%), cargas (6,9%) y otros ingresos (9,0%)

► EBITDA – CAGR: 18,0%

► EBITDAR – CAGR: 16,7%

► Inversiones relacionadas con la compra y mantenimiento de aeronaves (piezas y equipos) de US$ 1,9 mil millones al año (promedio del periodo)

► Necesidad de capital de trabajo proyectado con base en los supuestos de LAN, los cuales tienen como base sus plazos históricos (en días)

► Tasa de impuesto sobre la renta y similares: 17,0%

Costo Promedio Ponderado de Capital (“Ke”)3

Determinación del Ke

Tasa Libre de Riesgo – Rf (US$ nominales) 2,9%

Beta Ajustado – β 1,06

EE.UU. Market Risk Premium (%) – MRP (US$ nominales) 6,7%

Riesgos Chile – Z (US$ nominales) 1,3%

Costo Capital Propio = Ke (R$ nominales) 11,4%

Fuente: LAN; Economática; Bradesco BBI; Bloomberg; IbbotsonNota: (1) En línea con la inflación norteamericana de largo plazo (crecimiento real igual a cero); (2) Para fines de valoración, se considerósolamente el 4º trimestre para el año 2011; (3) Supuestos Detallados en el Anexo I de este Informe de Valoración

12

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

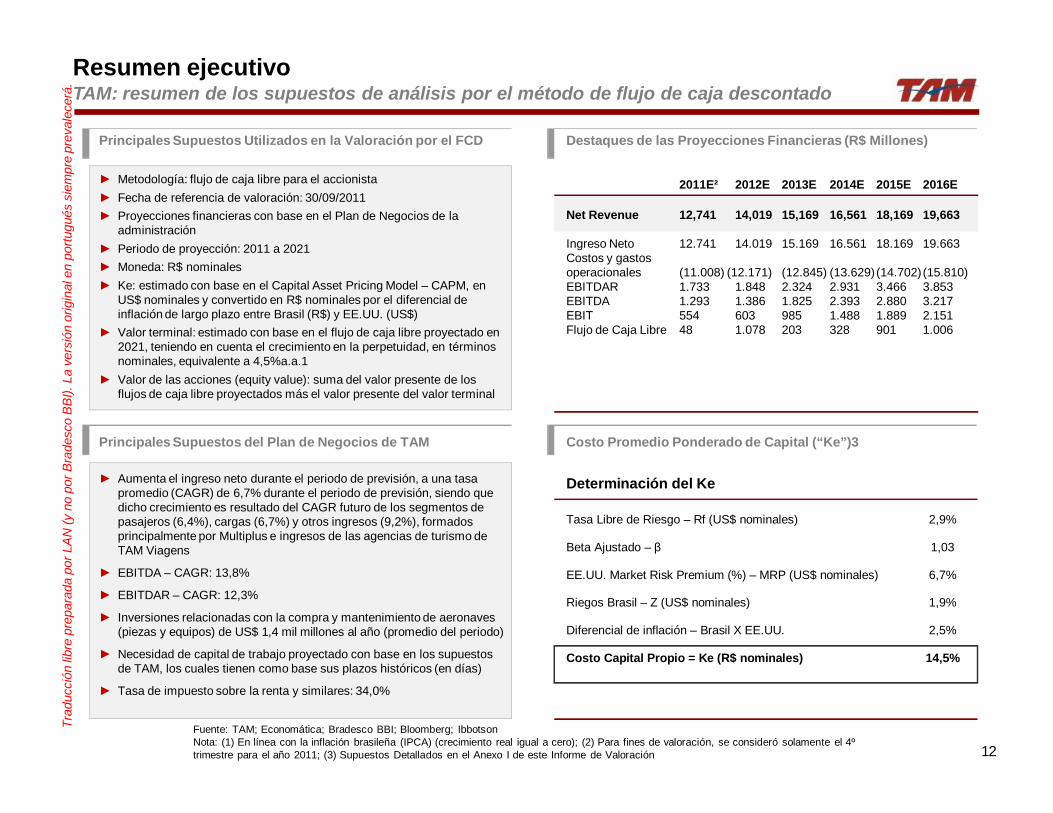

Resumen ejecutivoTAM: resumen de los supuestos de análisis por el método de flujo de caja descontado

► Metodología: flujo de caja libre para el accionista► Fecha de referencia de valoración: 30/09/2011► Proyecciones financieras con base en el Plan de Negocios de la

administración► Periodo de proyección: 2011 a 2021► Moneda: R$ nominales► Ke: estimado con base en el Capital Asset Pricing Model – CAPM, en

US$ nominales y convertido en R$ nominales por el diferencial de inflación de largo plazo entre Brasil (R$) y EE.UU. (US$)

► Valor terminal: estimado con base en el flujo de caja libre proyectado en 2021, teniendo en cuenta el crecimiento en la perpetuidad, en términos nominales, equivalente a 4,5%a.a.1

► Valor de las acciones (equity value): suma del valor presente de los flujos de caja libre proyectados más el valor presente del valor terminal

Principales Supuestos Utilizados en la Valoración por el FCD Destaques de las Proyecciones Financieras (R$ Millones)

2011E² 2012E 2013E 2014E 2015E 2016E

Net Revenue 12,741 14,019 15,169 16,561 18,169 19,663

Ingreso Neto 12.741 14.019 15.169 16.561 18.169 19.663Costos y gastos operacionales (11.008) (12.171) (12.845) (13.629)(14.702)(15.810)EBITDAR 1.733 1.848 2.324 2.931 3.466 3.853EBITDA 1.293 1.386 1.825 2.393 2.880 3.217EBIT 554 603 985 1.488 1.889 2.151Flujo de Caja Libre 48 1.078 203 328 901 1.006

Principales Supuestos del Plan de Negocios de TAM

► Aumenta el ingreso neto durante el periodo de previsión, a una tasa promedio (CAGR) de 6,7% durante el periodo de previsión, siendo que dicho crecimiento es resultado del CAGR futuro de los segmentos de pasajeros (6,4%), cargas (6,7%) y otros ingresos (9,2%), formados principalmente por Multiplus e ingresos de las agencias de turismo de TAM Viagens

► EBITDA – CAGR: 13,8%

► EBITDAR – CAGR: 12,3%

► Inversiones relacionadas con la compra y mantenimiento de aeronaves (piezas y equipos) de US$ 1,4 mil millones al año (promedio del periodo)

► Necesidad de capital de trabajo proyectado con base en los supuestos de TAM, los cuales tienen como base sus plazos históricos (en días)

► Tasa de impuesto sobre la renta y similares: 34,0%

Costo Promedio Ponderado de Capital (“Ke”)3

Determinación del Ke

Tasa Libre de Riesgo – Rf (US$ nominales) 2,9%

Beta Ajustado – β 1,03

EE.UU. Market Risk Premium (%) – MRP (US$ nominales) 6,7%

Riegos Brasil – Z (US$ nominales) 1,9%

Diferencial de inflación – Brasil X EE.UU. 2,5%

Costo Capital Propio = Ke (R$ nominales) 14,5%

Fuente: TAM; Economática; Bradesco BBI; Bloomberg; IbbotsonNota: (1) En línea con la inflación brasileña (IPCA) (crecimiento real igual a cero); (2) Para fines de valoración, se consideró solamente el 4º trimestre para el año 2011; (3) Supuestos Detallados en el Anexo I de este Informe de Valoración

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

II. Informaciones Sobre el Evaluador

14

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre Bradesco BBICredenciales de Bradesco BBI

Año Cliente Objeto de Valoración Contexto Industria

Informe de Valoración y asesoría en la OPA de cierre de capital de UOL

Asesoría al Comité Especial Independiente en la reorganización societaria de Oi

Informe de Valoración para adquisición de participación en Light

Informe de Valoración para adquisición de control de acciones

Informe de Valoración para adquisición de control de acciones

Informe de Valoración para oferta pública de adquisición de acciones de Melpaper S.A.

Informe de Valoración para adquisición de participación de AG Concessões en Light

Informe de Valoración para adquisición de participación de Equatorial Energia en Light

Asesoría al Comité Especial Independiente en la transacción de incorporación de Aracruz

Fusión de las tres compañías para la creación de AGRE

Asesoría al Comité Especial Independiente en la transacción de incorporación de Telemig por VivoAsesoría al Comité Especial Independiente en la transacción de incorporación de Telemig Celular Participações

Medios de comunicación

Telecomunicaciones

Energía

Financiero

Petroquímica

Pulpa y Papel

Energía

Energía

Papel y Pulpa

Inmobiliario

Telecomunicaciones

Telecomunicaciones

15

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre Bradesco BBICredenciales de Bradesco BBI (cont.)

Año Cliente Objeto de Valoración Contexto Industria

Informe de valoración para incorporación de Petroquímica Triunfo

Informe de valoración y asesoría en la OPA para oferta a minoritarios resultante de la adquisición de control

Informe de valoración y asesoría en la adquisición de control de acciones

Informe de valoración y asesoría en la OPA de cierre de capital

Informe de valoración y asesoría en la OPA de cierre de capital

Informe de valoración y asesoría en la fusión de las compañías

Informe de valoración para el aumento de participación de Nippon Steel en Unigal

Informe de valoración y asesoría en la fusión de las compañías

Petroquímica

Inmobiliario

Inmobiliario

Alimentos

Alimentos

Servicios Financieros

Acero

Tecnología de la Información

Bradesco BBI también ha asesorado compañías del sector de transportes (como, por ejemplo, Trip Linhas Aéreas S.A. y JSL S.A.) en transacciones privadas de fusiones y adquisiciones, lo que complementa su cualificación para la elaboración de este Informe de Valoración.

Fuente: Bradesco BBI

16

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre Bradesco BBIProfesionales responsables del Informe de Valoración

Renato Ejnisman

Head of Investment Banking

Cyrille Brunotte

Managing Director

Alessandro Farkuh

Head of M&A

Rafael Beran Bruno

Director, M&A

Ricardo Urada

Associate

Carlos Henrique Gallucci

Analyst

Renato Ejnisman es responsable por el área de Investment Banking de Bradesco BBI desde febrero de 2011. Tiene más de 14años de experiencia en Investment Banking. Antes de ingresar en Bradesco trabajó en Bank of America y en McKinsey. EnBradesco BBI lideró y participó de diversas transacciones de M&A, IPOs, follow-ons, emisiones de deudas y ofertas de compracon empresas de diversos sectores. Renato tiene un doctorado en Física por la University of Rochester.

Cyrille Brunotte es responsable por los sectores de Transporte, Logística, Química y Petroquímica y Agronegocios en BradescoBBI. Ha acumulado más de 20 años de experiencia en el mercado financiero en Europa, Estados Unidos y Brasil. En Brasil,Cyrille lideró la ejecución de varias transacciones de destaque que participaron en la consolidación de los sectores de energíaeléctrica, petroquímica y azúcar y etanol, entre otros. Cyrille se unió a Bradesco BBI en octubre de 2010. Del 2007 al 2010, actuócomo Managing Director de Credit Agricole Securities USA, Nueva York, responsable por la actividad de fusiones y adquisiciones.Del 1999 al 2007, fue responsable del departamento de Investment Banking de Credit Agricole en Brasil. Cyrille tiene un MSc inManagement por la HEC de París.Alessandro Farkuh, Head del área de Fusiones y Adquisiciones de Bradesco BBI, ingresó en el banco en noviembre de 2007.Tiene más de 12 años de experiencia sólida en el mercado financiero con foco en M&A desde 2001. Actuó también en proyectosde fondo de private equity y planificación financiera para compañías brasileñas y multinacionales medianas y grandes. Antes deingresar en Bradesco BBI trabajó en Cicerone Capital, PricewaterhouseCoopers Corporate Finance y Exxel Fund, entre otros.Alessandro lideró y participó en transacciones de M&A en diversos sectores tales como el financiero, telecomunicaciones, mediosde comunicación, real estate, químico y minería, en Brasil, Estados Unidos, Chile, México y Argentina. Alessandro es licenciadoen Administración de Empresas y tiene una especialización en Mercados Financieros por la FIA - FEA / USP.

Rafael Beran Bruno, Director del área de Fusiones y Adquisiciones de Bradesco BBI, ingresó en el banco en junio de 2011. Tienemás de 10 años de experiencia en el mercado financiero con foco principal en operaciones de M&A. Antes de unirse a BradescoBBI, actuó en el área de Investment Banking de Santander, Banco ABN AMRO y Banco Brascan, donde llevó a cabo operacionesen diversos sectores. Actuó también como consultor de Value Partner y Advisia. Rafael es licenciado en Administración deEmpresas por la FGV-SP y tiene un Máster en Finanzas por la London Business School.

Ricardo Urada, associate del área de Investment Banking de Bradesco BBI, ingresó en el banco en julio de 2011. Tiene más desiete años de experiencia en investment banking, principalmente con foco en M&A. Antes de ingresar en Bradesco BBI trabajó enBarclays Capital, en Banco Santander y en Banco ABN AMRO. Ricardo participó de transacciones de M&A en diversos sectores,incluso el petroquímico, de energía, alimentos y bebidas, pulpa y papel, minería, logística y agronegocio. Ricardo es licenciado enAdministración de Empresas por la FGV-SP.

Carlos Gallucci, analista del área de Investment Banking de Bradesco BBI, ingresó en el banco en mayo de 2010. Tiene cuatroaños de experiencia en el mercado financiero, con foco en Investment Banking desde 2008. Antes de ingresar en Bradesco BBI,trabajó en Banco ABN AMRO en el área de Fusiones & Adquisiciones y en Odebrecht Investimentos em Infraestrutura, con focoen adquisiciones de empresas. Carlos Henrique participó en las transacciones de M&A en diversos sectores, incluso el financiero,de seguros, venta al por menor y consumo y tecnología de la información. Carlos Henrique es licenciado en Administración deEmpresas.

Fuente: Bradesco BBI

17

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre Bradesco BBIDeclaraciones de Bradesco BBI

En cumplimiento con lo dispuesto en la ICVM-361, Bradesco BBI hace las siguientes declaraciones:

► En la fecha de este Informe de Valoración, Bradesco BBI, directamente o a través de sus controladores, controladas o personas a ellas vinculadas,no posee acciones emitidas por LAN o TAM, sea a su propio nombre o su gestión discrecional.

► Entre los criterios de valoración que figuran en el Informe de Valoración, Bradesco BBI considera el criterio de valor económico, según el métodode flujo de caja descontado, el más adecuado a la definición de precio razonable

► Bradesco BBI no tiene conflicto de interés con LAN, TAM, sus respectivos accionistas, controladores y sus respectivos administradores, que ledisminuya la independencia necesaria al desempeño de sus funciones con relación a la elaboración del Informe de Valoración. Por los serviciosreferentes a la preparación del Informe de Valoración, independientemente del éxito o fracaso de la OPA, Bradesco BBI recibirá de LAN unaremuneración fija de R$842.105,26 (ochocientos cuarenta y dos mil, ciento cinco reales y veintiséis céntimos). Según los términos del contrato deservicios celebrado entre Bradesco BBI y LAN, LAN acordó reembolsar a Bradesco BBI y empresas relacionadas cualesquier pérdidas oresponsabilidades atribuidas a Bradesco BBI por terceros, en consecuencia de la asesoría ofrecida por él referente a la elaboración de esteInforme de Valoración

► En la fecha de este Informe de Valoración, además de l relación referente a la Oferta, Bradesco BBI y/o demás instituciones financieras queintegran su conglomerado financiero, mantiene relaciones comerciales con LAN, TAM, sus controladas, afiliadas, incluidas las siguientesoperaciones financieras que no afectan el análisis realizado en la elaboración de este Informe de Valoración:

Fianza junto a Banco Bradesco BBI o sociedades de su conglomerado económico en valor total de aproximadamente R$17.886.399,00(diecisiete millones, ochocientos ochenta y seis mil, trescientos noventa y nueve Reales)

Debentures TAM (TAMM11) emitidas junto a Banco Bradesco BBI o sociedades de su conglomerado económico en valor total deaproximadamente R$2.451.112,00 (dos millones, cuatrocientos cincuenta y un mil, ciento doce Reales)

Debentures compradas junto a Banco Bradesco BBI o sociedades de su conglomerado económico en valor total de aproximadamenteR$11.787.994,03 (once millones, setecientos ochenta y siete mil, novecientos noventa y cuatro Reales)

Otros cargos junto a Banco Bradesco BBI o sociedades de su conglomerado económico en valor total de aproximadamente R$1.367,00 (miltrescientos sesenta y siete Reales)

Tarjeta de crédito American Express junto a Banco Bradesco BBI o sociedades de su conglomerado económico con gastos en el periodo de01/01/2011 a 30/09/2011 de R$ 1.951.017,52 (un millón, novecientos cincuenta y un mil y diecisiete Reales)

► En el curso normal de sus actividades, es probable que Bradesco BBI negocie, directamente o a través de empresas relacionadas, valoresmobiliarios de LAN, TAM, sus controladas, afiliadas y sus respectivas controladoras, a su propio nombre o a nombre de sus clientes,consecuentemente, podrá, en cualquier tiempo, tener posiciones compradas o vendidas con respecto a dichos valores. No obstante la relaciónanteriormente descrita, Bradesco BBI no posee otras informaciones comerciales y crediticias de cualquier tipo relacionadas a LAN, TAM, suscontroladas, afiliadas que puedan afectar el Informe de Valoración. En cumplimiento con lo dispuesto en el art. 8º, Párrafo 6º y en el Anexo III,ítem X, d, 5, ambos de la ICVM-361, Bradesco BBI declara que no recibió remuneración por los servicios de consultoría, valoración, auditoría ysimilares por parte de LAN o de TAM en los 12 (doce) meses anteriores a la fecha de este Informe de Valoración

18

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

► Bradesco BBI declara que LAN, TAM, sus accionistas controladores y sus administradores no direccionaron, interfirieron, limitaron, dificultaron nipracticaron cualesquier actos que hayan comprometido el acceso, el uso o el conocimiento de informaciones, bienes, documentos o metodologíasde trabajo relevantes para la calidad de las conclusiones aquí presentadas, tampoco determinaron o restringieron la capacidad de Bradesco BBIde determinar, de manera independiente, las metodologías por él utilizadas para llegar a las conclusiones presentadas en el Informe deValoración, o restringieron la capacidad de Bradesco BBI de determinar las conclusiones que se presentan en el Informe de Valoración

► El proceso de aprobación interna de los informes y reportes de valoración emitidos por Bradesco BBI abarca su revisión por profesionales de laDirección Jurídica de Bradesco BBI, así como un proceso formal de revisión, discusión y eventual aprobación por el Comité de Valoraciones yFairness Opinions, formado por profesionales del área de Investment Banking. Durante las reuniones del Comité de Valoraciones y FairnessOpinions se discuten y justifican los principales supuestos y metodologías que se utilizaron en la elaboración de las valoraciones. La reunión delComité de Valoraciones y Fairness Opinions que aprobó, por unanimidad, la emisión de este Informe de Valoración tuvo lugar el 23 de noviembrede 2011.

► Para fines de cumplimiento a lo dispuesto en el artículo 8º, Párrafo 3º, de la ICVM-361, Bradesco BBI declara que los responsables de laelaboración del Informe de Valoración son los siguientes profesionales:

São Paulo, 24 de noviembre de 2011

Informaciones Sobre Bradesco BBIDeclaraciones de Bradesco BBI (cont.)

Fuente: Bradesco BBI

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

III. Informaciones Sobre las Compañías

20

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre las CompañíasVisión general del mercado de transporte aéreo en Chile

► El volumen de pasajeros transportados en vuelos domésticos e internacionales en Chile tuvo un crecimiento promedio anual de 5,4% desde 2001al 2009

► Como promedio, el 8,8% de los transportes de carga aérea en Chile son de origen o destino internacional

► El mercado de transporte aéreo en Chile presenta una concentración alta tanto en el transporte de cargas como de pasajeros

En ambos segmentos, LAN tiene participación superior al 50,0%

Evolución del Transporte de Pasajeros (millones)1 Evolución del Transporte de Cargas (mil toneladas)

Market Share de Pasajeros (%)2 – 31/12/2010 Market Share de Carga (% de FTK)3 – 31/12/2010

Otros Otros

Fuente: Junta de Aeronáutica Civil Chile (JAC); Banco MundialNota: (1) Incluye pasajeros transportados en vuelos domésticos e internacionales – informaciones del Banco Mundial facilitadas hasta el 2009; (2) Se refiere a pasajeros embarcando, desembarcando y en conexión; (3) Producto del número de toneladas de carga transportadas por kilómetro

21

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre las CompañíasVisión general del mercado de transporte aéreo en Brasil

► El volumen de pasajeros transportados en vuelos domésticos e internacionales en Brasil tuvo un crecimiento promedio anual de 8,9% desde 2001al 2009

► Como promedio, el 61,5% de los transportes de carga aérea en Brasil son de origen o destino internacionales► El mercado de transporte aéreo en Brasil presenta una concentración alta tanto en el transporte de cargas como de pasajeros En el segmento de transporte de pasajeros, TAM es líder de mercado con participación de 42,2% En el segmento de transporte de carga, la compañía ABSA Cargo Airline es líder, con participación de 44,2% del mercado

Evolución del Transporte de Pasajeros (millones)1 Evolución del Transporte de Cargas (millones de toneladas)

Market Share de Pasajeros (%) – 31/12/2010 Market Share de Carga (% de FTK)2 – 31/12/2010

Otros

Fuente: Agencia Nacional de Aviación Civil (ANAC); Banco MundialNota: (1) Incluye pasajeros transportados en vuelos domésticos e internacionales – informaciones del Banco Mundial facilitadas hasta el 2009; (2) Producto del número de toneladas de carga transportadas por kilómetro

22

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre las CompañíasVisión general de LAN

Destaques► Empresa chilena que actúa en el transporte aéreo de pasajeros y cargas, con

rutas para cerca de 76 destinos entre las Américas, Europa y el Pacífico Sur► Por medio de las empresas con las que mantiene acuerdos de code share,

ofrece rutas para 93 destinos adicionales► Miembro de Oneworld, la 3ª mayor alianza de aerolíneas del mundo, con 12

compañías miembro y 19 afiliadas, sirviendo más de 750 destinos► Posee 139 aeronaves1 y presencia dominante en Latinoamérica, donde es

líder de mercado en Chile, Ecuador y Perún Flota de 125 aviones para transporte de pasajerosn Flota de 14 aviones para transporte de cargasn LAN posee una de las flotas más jóvenes del mercado, lo que resulta en

más eficiencia y menos emisión de CO2

► Empresa que cotiza en bolsa de valores, creada en 1929 por el GobiernoChileno y privatizada en 1989. Es una de las pocas compañías aéreas delmundo clasificadas como "grado de inversión" por las agencias calificadorasde riesgo

Flotas de Aeronaves1

Aeronave Arrendada Propia Total PasajerosAirbus A318 0 10 10Airbus A319 0 23 23Airbus A320 8 28 36Boeing 767 10 18 28Boeing 737 9 0 9Dash 8-200 10 0 10Dash 8-400 4 0 4Airbus A340 1 4 5Total 42 83 125CargaBoeing 777 2 0 2Boeing 767 4 8 12Total 6 8 14Flota Total 48 91 139

Fuente: LANNota: (1) Entre aeronaves propias y arrendadas, el 01/09/2011; (2) El 6/09/2011

Estructura Accionaria2

Historia – Principales Eventos de LANAño Evento

1929 Gobierno chileno crea LAN Líneas Aéreas

1946 Primer vuelo internacional con destino a Buenos Aires, Argentina

1958 Primer vuelo para Norteamérica

1970 Primer vuelo para Europa

1989 Privatización de LAN Líneas Aéreas

1994 Adquisición de LAN por los actuales accionistas mayoritarios

2000 Asociación a Oneworld

2010 Anuncio de la fusión con TAM

Otros

23

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre las CompañíasDestaques financieros y operacionales de LAN

Balance (US$ millones)2008 2009 2010 30/09/2011

Activo total 5.197 5.772 6.786 7.073Activo circulante 1.077 1.409 1.533 1.210Caja y Disponibilidades 411 842 877 462Cuentas por cobrar 343 424 481 527Otros 323 143 175 221Activo no circulante 4.120 4.363 5.253 5.863Activo Inmovilizado 3.966 4.197 4.948 5.513Otros 154 166 304 349Pasivo total y activo neto 5.197 5.772 6.786 7.073Pasivo circulante 1.551 1.523 2.144 2.105Préstamos y financiamientos 285 418 543 605Proveedores 389 477 646 593Otros 877 629 956 907Pasivo no circulante 2.877 3.143 3.342 3.630Préstamos y financiamientos 2.373 2.443 2.562 2.823Otros 504 700 779 807Activo Neto 769 1.106 1.300 1.337

Estado de Resultados (US$ millones)

2008 2009 2010 9M10 9M11

Ingreso Neto 4.283 3.656 4.523 3.221 4.183

Costos y gastosoperativos (3.335) (2.832) (3.460) (2.488) (3.387)

EBITDAR 948 823 1,063 733 796

(-) Arrendamiento de aeronaves (71) (84) (99) (72) (130)

EBITDA 877 740 965 662 667

(-) Depreciación y amortización (258) (304) (342) (249) (297)

EBIT 620 436 623 412 370

(+/-) Resultado financiero y otros (283) (205) (203) (157) (163)

Beneficio Neto 336 231 420 255 208

ASK1 (millones) RPK2 (millones) Load factor3 – Pasajeros (%)

Nota: (1) Asientos-kilómetro ofrecidos (“Available Seat Kilometer”); (2) Pasajeros-kilómetro transportados (“Revenue Passenger Kilometer”); (3) Tasa de Ocupación

24

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Informaciones Sobre las Compañías Visión General de TAM

Destaques

► Principal compañía aérea brasileña, actúa en el transporte depasajeros y cargas en vuelos domésticos e internacionales

► Opera vuelos directos a 45 ciudades en Brasil y 18 en Sudamérica,Estados Unidos y Europa

Por medio de acuerdos con empresas nacionales y extranjeras,llega a otros 89 aeropuertos brasileños y 87 destinosinternacionales, incluso Asia

► Líder en el sector de aviación en el país, con participación demercado de 42,2%1 en 2010 además de detener el liderazgo entrelas compañías brasileñas que operan rutas al extranjero, con84,6%1 del mercado en 2010

► Cuenta con 153 aeronaves de Boeing, Airbus y ATR

► Miembro de Star Alliance – la más grande alianza de compañíasaéreas del mundo – integra un red con 1.160 destinos en 181 países

Flotas de Aeronaves2,3

Estructura Accionaria6

Historia - Principales Eventos de TAM

OtrosFamiliaAmaro

Aeronave Arrendado4 Propio5 TotalAirbus A319 13 16 29

Airbus A320 55 31 86

Airbus A321 1 8 9

Airbus A330 2 18 20

Airbus A340 0 2 2

Boeing 767 0 3 3

Boeing 777 0 4 4

ATR - 42 0 0 0

Total 71 82 153

Año Evento

1976 Fundación de la marca TAM – Transportes Aéreos Regionales, a partir de Táxi Aéreo Marília – por la unión de 10 pilotos en 1961

1986 Extensión de la red de actuación para las regiones Norte y Centro-Oeste de Brasil con la adquisición de la compañía aérea Votec

1993 Lanzamiento del Programa TAM Fidelidade1996 Adquisición de la compañía del Gobierno Paraguayo Lapasa y

creación de TAM Mercosul2005 Oferta Pública de Venta (IPO)2006 Follow On y emisión de ADRs en la NYSE2009 Adquisición de todas las acciones de Q.X.P.E., empresa de

fidelización de clientes, posteriormente llamada Multiplus2010 IPO de Multiplus, adquisición de Pantanal Linhas Aéreas y

anuncio de la fusión con LAN____________________________________________________

Fuente: TAMNota: (1) En términos de números de pasajeros; (2) El 30/09/2011; (3) Se consideraron cinco aeronaves modelo ATR que ya no operan desde julio de 2011; (4) incluye las aeronaves adquiridas por leasing operacional; (5) Incluye las aeronaves adquiridas por leasing financiero; (6) Excluidas las acciones en tesorería – 30/09/2011

25

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Balance (R$ millones)2008 2009 2010 30/09/2011

Activo total 13.417 12.940 14.459 15.550Activo circulante 3.671 3.793 4.505 4.934

Cajas y Disponibilidades 1.914 2.086 2.420 1.904Cuentas por cobrar 1.157 1.122 1.557 1.967Otros 599 585 529 1.065

Activo no circulante 9.747 9.147 9.954 10.616Intangible 152 242 604 606Inmovilizado 8.097 8.134 8.712 9.123Otros 1.497 771 638 887

Pasivo total y PL 13.417 12.940 14.459 15.550Pasivo circulante 4.238 4.455 4.994 5.197Préstamos y financiamientos 910 1.245 1.572 1.865Proveedores 486 431 522 487Otros 2.842 2.779 2.899 2.845

Pasivo no circulante 8.886 7.191 6.838 8.323Préstamos y financiamientos 7.179 5.925 5.787 7.119Otros 1.707 1.267 1.051 1.203

Activo Neto 294 1.294 2.627 2.031

Estado de Resultados (R$ millones)2008 2009 2010 9M10 9M11

Activo Neto 10.592 9.766 11.379 8.154 9.415

Costos y gastosOperativos (9.026) (8.404) (9.231) (6.513) (7.870)

EBITDAR 1.566 1.362 2.148 1.641 1.546

(-) Arrendamiento de aeronaves (443) (550) (471) (358) (324)

EBITDA 1.122 812 1.677 1.283 1.222

(-) Depreciación y amortización (425) (602) (700) (524) (542)

EBIT 698 210 977 759 679

(+/-) Resultadofinanciero y Otros (2.207) 1.133 (340) (271) (1.110)

Beneficio Neto (1.510) 1.247 637 488 (431)

ASK1 (millones) RPK2 (millones) Load factor3 – Pasajeros (%)

Informaciones Sobre las CompañíasDestaques financieros y operacionales de TAM

Nota: (1) Asientos-kilómetro ofrecidos (“Available Seat Kilometer”); (2) Pasajeros-kilómetro transportados (“Revenue Passenger Kilometer”); (3) Tasa de Ocupación

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

IV – Valoración de las Compañías

27

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Valoración de las CompañíasMetodologías de valoración conforme ICVM-361

Comparación de las Metodologías de Valoración y Respectiva Aplicabilidad

Metodología Descripción e informaciones utilizadas Consideraciones

Valor Históricode Mercado de Acciones

► Valor medio de cotización de mercadoponderado por el volumen negociado

► Valor histórico de negociación de las accionesde las Compañías en bolsa de valores

► Refleja las expectativas de valor de los agentes de mercadopara una compañía

► El valor de mercado de las acciones puede ser afectado porfactores no necesariamente relacionados con el desempeñode una compañía, como por ejemplo: liquidez de las acciones,reequilibrio de las carteras por inversionistas, costos detransacción, impuestos, entre otros

► Metodología objetiva

Valor contable

► Valor por acción con base en el valor del activoneto

► Valor contable del activo neto de las Compañías

► No captura perspectivas futuras de generación de valor a losaccionistas, a medida en que refleja solamente el desempeñohistórico de una compañía

► Valor contable no refleja necesariamente la perspectivaeconómica de creación de valor

► Sensible para las normas contables utilizadas

Flujo de Caja Descontado (“FCD”)

► Análisis fundamentalista con base enproyecciones económicas y financieras de largoplazo de las Compañías

► Análisis apoyada por los Planes de Negocios delargo plazo de las Compañías

► Refleja las mejores estimaciones de la administración de unacompañía en cuanto a su desempeño financiero futuroesperado

► Captura las perspectivas de crecimiento a largo plazo de laadministración de una compañía

► Identifica los factores clave para crear valor y permite evaluar lasensibilidad de valor a esos factores según el plan de negocios

► Las proyecciones pueden ser afectadas por consideracionessubjetivas

Bradesco BBI favoreció la metodología de flujo de caja descontado por creer que ésta es la que mejor captura el desempeño futuro esperado de las Compañías, en línea con sus respectivos Planes de Negocios

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

A. Valoración de LAN

a. Valor de mercado

29

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Valoración de LAN Valor de mercado de las acciones de LAN: precio promedio ponderado por el volumen

Desempeño de Precio y Volumen de las Acciones de LAN desde el 14/08/2009 hasta el 23/11/20111

Periodo Media ponderada por volumen del precio promedio ponderado (US$/acción)

12 Meses anteriores al Hecho Relevante(14/08/2009 – 13/08/2010Periodo desde el Hecho Relevante(16/08/2010 – 23/11/2011)2

18,06

27,52

Prec

io (U

S$ p

or a

cció

n)

Volu

men

(US$

mil)

Volumen (US$ mil) Precio (US$ por acción)

Fuente: Economática (23/11/2011)Nota: (1) LAN, registrada en la Bolsa Comercio de Santiago, posee solamente una clase de acciones; (2) Considera el 16/08/2010, pues el 13/08/2010 fue un viernes

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

A. Valoración de LAN

b. Valor contable

31

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

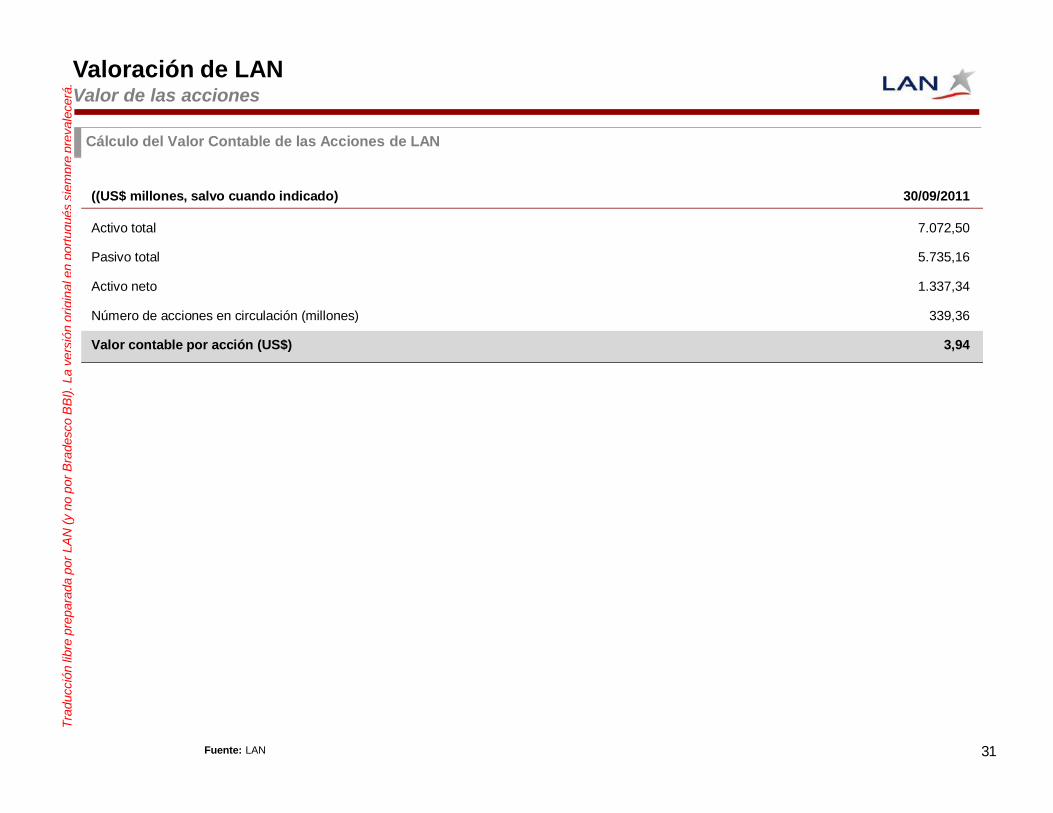

Valoración de LANValor de las acciones

Cálculo del Valor Contable de las Acciones de LAN

((US$ millones, salvo cuando indicado) 30/09/2011

Activo total 7.072,50

Pasivo total 5.735,16

Activo neto 1.337,34

Número de acciones en circulación (millones) 339,36

Valor contable por acción (US$) 3,94

Fuente: LAN

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

A. Valoración de LAN

c. Valor económico por flujo de caja descontado

33

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Valor Económico por flujo de caja descontado de LANPrincipales Supuestos

Macroeconómicas ► Escenario macroeconómico basado en las estimaciones de la DEPEC Bradesco, disponibles el23/11/2011

Fecha de Referencia y Periodo de Proyección

► Fecha de referencia: 30/09/2011

► Periodo de proyección explícito: 30/09/2011 a 31/12/2021

Ingreso Neto

► Proyecciones de ingreso neto informadas por LAN para los años de 2011 a 2016 y extendidas, con base en los supuestosdiscutidos con su administración, por el periodo remanente de las proyecciones, se basaron en los tres segmentos deactuación de la compañía: Pasajeros

Crecimiento de ASK1 en los vuelos domésticos e internacionales con base en los supuestos de LAN, con CAGR2011-2021 de 13,8%

Creación de RPKs1 a partir de load factor1 estimado por LAN, pasando de 79,7% en 2011 para 76,4% a partir de 2015 CAGR2011-2021 RPKs1: 13,3%

Ingresos de pasajeros proyectados a partir de la multiplicación de los RPKs1 por el yield estimado por LAN, en US$/RPK1

Yield1 de US$0,1026 en 2011 y US$0,1036 a partir del 2012, se mantuvo estable Cargas

Crecimiento de ATKs1 en los vuelos domésticos e internacionales con base en supuestos de LAN, con CAGR2011-

2021 de 6,9% Creación de RTKs1 a partir de load factor1 estimado por LAN, pasando de 69,9% en 2011 para 69,4% a partir de

2015 CAGR2011-2021 RTKs1 6,8%

Ingresos de cargas proyectados a partir de la multiplicación de los RTKs1 por el yield1 estimado por LAN, en US$/RTK1

Yield1 de US$0,4279 en 2011, subiendo hasta US$0,4309 a partir de 2015, se mantuvo estable Otros ingresos

Formados por (i) subarrendamiento de aeronaves, (ii) asientos comercializados con compañías aéreas asociadas, (iii) servicios de almacenamiento y entrega y (iv) ventas de productos ofrecidos durante los vuelos, entre otros

Progreso en línea con el crecimiento mostrado por los segmentos de pasajeros y cargas► Proyecciones de ingresos netos tuvieron CAGR2011-2021 de 11,8%

Fuente: LAN; Bradesco BBINota: (1) Vea Anexo II

34

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Valor Económico por Flujo de Caja Descontado de LANPrincipales Supuestos (cont.)

Principales Costos y Gastos Operativos

► Combustible: precio del combustible proyectado en función del precio de petróleo (WTI; fuente Bloomberg) y consumo decombustible se mantuvo en nivel constante en 5,49 gal/ASK

► Comisiones para agentes de viajes: constantes en 3,8% de los ingresos líquidos► Gastos con arrendamientos: proyecciones de acuerdo con el número de aeronaves arrendadas (leasing)► Gastos con tasas aeroportuarias y gastos con pasajeros: crecimiento en función del aumento de ASKs► Gastos con mantenimiento: crecimiento en función del aumento de ASKs, según las expectativa de mantenimiento de las

aeronaves► Salarios y beneficios: proyectados en función de los ingresos, disminuyendo progresivamente del 17,9% de los ingresos

líquidos en 2011 al 11,7% en 2021 en función de las ganancias escala en la parte fija de los costos de personal► Otros gastos: proyectados en función de los ingresos, disminuyendo progresivamente del 11,1% de los ingresos líquidos

en 2011 al 9,5% en 2014, manteniéndose estable desde entonces► Costos y gastos operativos, cuyos supuestos fueron informados por LAN, presentaron CAGR2011-2021 del 10,1%

Depreciación y amortización

► Proyectadas, conforme información de LAN, con base en las tasas históricas teniendo en cuenta el aumento de la flotapropia (y, consecuentemente, el aumento del activo inmovilizado que se deprecian anualmente)

SupuestosFinancieros

► Costo de la deuda basado en el costo promedio ponderado de la deuda de LAN el 30/09/2011

► Ingreso del caja mínimo de la Compañía con base en LIBOR (100% del caja en US$), según lo indicado por laCompañía

Impuestos Sobre la Renta y Similares

► Tasa de 17% aplicada a las corporaciones en Chile

Capital de Trabajo ► Estimados con base en los plazos (días) informados por LAN, los cuales están en línea con los resultados históricos

por ella presentados

Investments ► Estimadas en función del cronograma de expansión de la flota y otras inversiones en mantenimiento y expansión,según lo informado por LAN

Fuente: Bradesco BBI

35

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

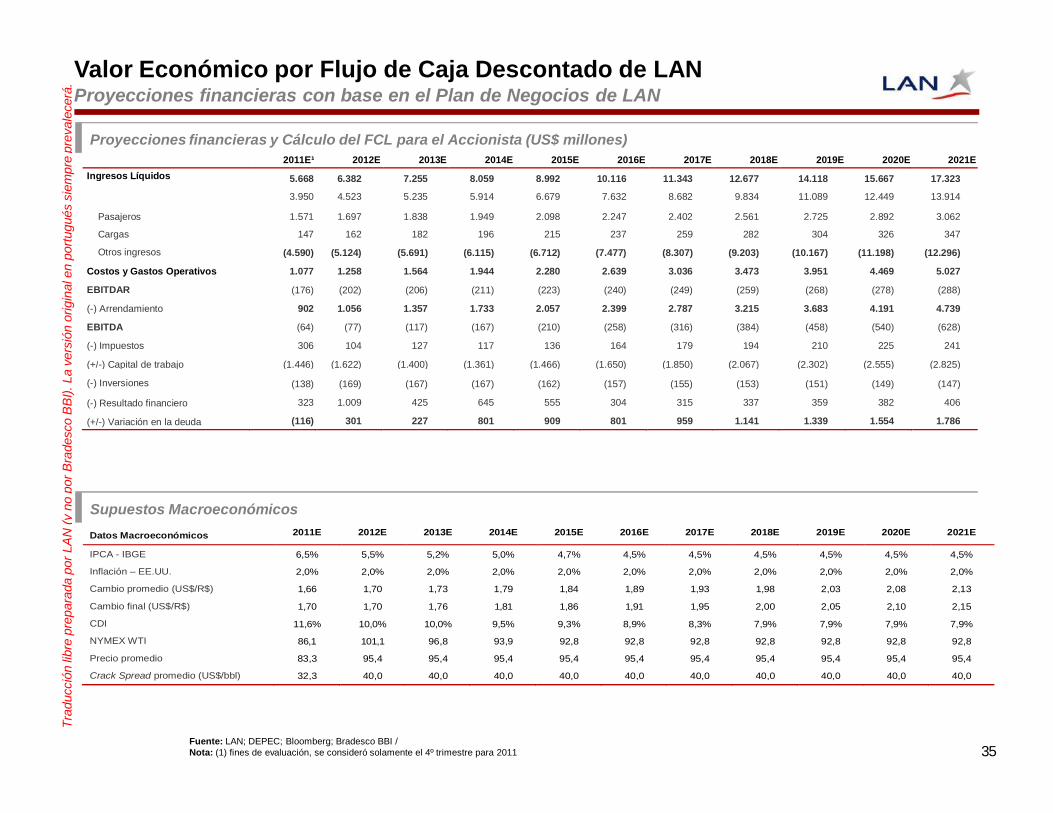

Valor Económico por Flujo de Caja Descontado de LANProyecciones financieras con base en el Plan de Negocios de LAN

Proyecciones financieras y Cálculo del FCL para el Accionista (US$ millones) 2011E¹ 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Ingresos Líquidos 5.668 6.382 7.255 8.059 8.992 10.116 11.343 12.677 14.118 15.667 17.323 3.950 4.523 5.235 5.914 6.679 7.632 8.682 9.834 11.089 12.449 13.914

Pasajeros 1.571 1.697 1.838 1.949 2.098 2.247 2.402 2.561 2.725 2.892 3.062 Cargas 147 162 182 196 215 237 259 282 304 326 347 Otros ingresos (4.590) (5.124) (5.691) (6.115) (6.712) (7.477) (8.307) (9.203) (10.167) (11.198) (12.296)

Costos y Gastos Operativos 1.077 1.258 1.564 1.944 2.280 2.639 3.036 3.473 3.951 4.469 5.027 EBITDAR (176) (202) (206) (211) (223) (240) (249) (259) (268) (278) (288) (-) Arrendamiento 902 1.056 1.357 1.733 2.057 2.399 2.787 3.215 3.683 4.191 4.739 EBITDA (64) (77) (117) (167) (210) (258) (316) (384) (458) (540) (628) (-) Impuestos 306 104 127 117 136 164 179 194 210 225 241 (+/-) Capital de trabajo (1.446) (1.622) (1.400) (1.361) (1.466) (1.650) (1.850) (2.067) (2.302) (2.555) (2.825) (-) Inversiones (138) (169) (167) (167) (162) (157) (155) (153) (151) (149) (147) (-) Resultado financiero 323 1.009 425 645 555 304 315 337 359 382 406 (+/-) Variación en la deuda (116) 301 227 801 909 801 959 1.141 1.339 1.554 1.786

Supuestos MacroeconómicosDatos Macroeconómicos 2011E 2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

IPCA - IBGE 6,5% 5,5% 5,2% 5,0% 4,7% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5%

Inflación – EE.UU. 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Cambio promedio (US$/R$) 1,66 1,70 1,73 1,79 1,84 1,89 1,93 1,98 2,03 2,08 2,13

Cambio final (US$/R$) 1,70 1,70 1,76 1,81 1,86 1,91 1,95 2,00 2,05 2,10 2,15

CDI 11,6% 10,0% 10,0% 9,5% 9,3% 8,9% 8,3% 7,9% 7,9% 7,9% 7,9%

NYMEX WTI 86,1 101,1 96,8 93,9 92,8 92,8 92,8 92,8 92,8 92,8 92,8

Precio promedio 83,3 95,4 95,4 95,4 95,4 95,4 95,4 95,4 95,4 95,4 95,4

Crack Spread promedio (US$/bbl) 32,3 40,0 40,0 40,0 40,0 40,0 40,0 40,0 40,0 40,0 40,0

Fuente: LAN; DEPEC; Bloomberg; Bradesco BBI / Nota: (1) fines de evaluación, se consideró solamente el 4º trimestre para 2011

36

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Valor Económico por Flujo de Caja Descontado de LANResumen de la valoración por flujo de caja descontado de LAN

► Se utilizó Ke de 11,4%a.a. en US$ nominales y crecimiento nominal en la perpetuidad (tras el año 2021) del 2,0% a.a. (crecimiento igual que cero)

Cálculo del Valor Económico de las Acciones de LAN

(US$ millones, salvo cuando indicado)

Valor del Equity1 11.202

Número de Acciones (millones) 339

Valor por Acción (US$) 33,01

Sensibilidad +4,75% (US$) 34,58

Sensibilidad -4,75% (US$) 31,44

Fuente: LAN; Bradesco BBI; Bloomberg; IbbotsonNota: (1) Incluye el valor presente de los FCLs del periodo de proyección (4º trimestre de 2011 al año 2021) y valor terminal

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

B. Valoración de TAM

a. Valor de Mercado

38

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

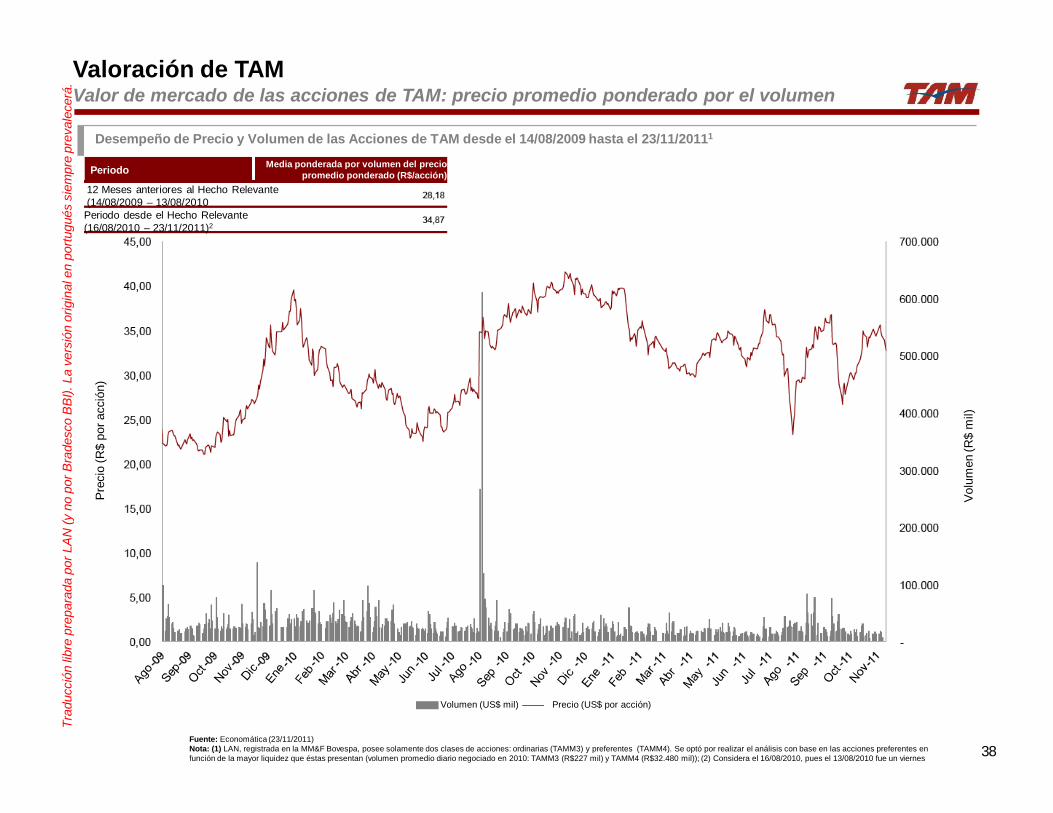

Valoración de TAM Valor de mercado de las acciones de TAM: precio promedio ponderado por el volumen

Desempeño de Precio y Volumen de las Acciones de TAM desde el 14/08/2009 hasta el 23/11/20111

Periodo Media ponderada por volumen del precio promedio ponderado (R$/acción)

12 Meses anteriores al Hecho Relevante(14/08/2009 – 13/08/2010Periodo desde el Hecho Relevante(16/08/2010 – 23/11/2011)2

Prec

io (R

$ po

r acc

ión)

Volu

men

(R$

mil)

Fuente: Economática (23/11/2011)Nota: (1) LAN, registrada en la MM&F Bovespa, posee solamente dos clases de acciones: ordinarias (TAMM3) y preferentes (TAMM4). Se optó por realizar el análisis con base en las acciones preferentes en función de la mayor liquidez que éstas presentan (volumen promedio diario negociado en 2010: TAMM3 (R$227 mil) y TAMM4 (R$32.480 mil)); (2) Considera el 16/08/2010, pues el 13/08/2010 fue un viernes

Volumen (US$ mil) Precio (US$ por acción)

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

B. Valoración de TAM

b. Valor contable

40

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

Valoración de LAN Valor de las acciones

Calculation of the Equity Value of TAM’s Stocks

Cálculo del Valor Contable de las Acciones de TAM 09/30/2011

(R$ millones, salvo cuando indicado) 30/09/2011

Activo total 15.550,42

Pasivo total 13.519,89

Activo neto 2.030,53

Número de acciones en circulación (millones) 156,21

Valor contable por acción (R$) 13,00

Fuente: TAM

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

B. Valoración de TAM

a. Valor económico por flujo de caja descontado

42

Trad

ucci

ón li

bre

prep

arad

a po

r LA

N (y

no

por B

rade

sco

BB

I). L

a ve

rsió

n or

igin

al e

n po

rtugu

és s

iem

pre

prev

alec

erá.

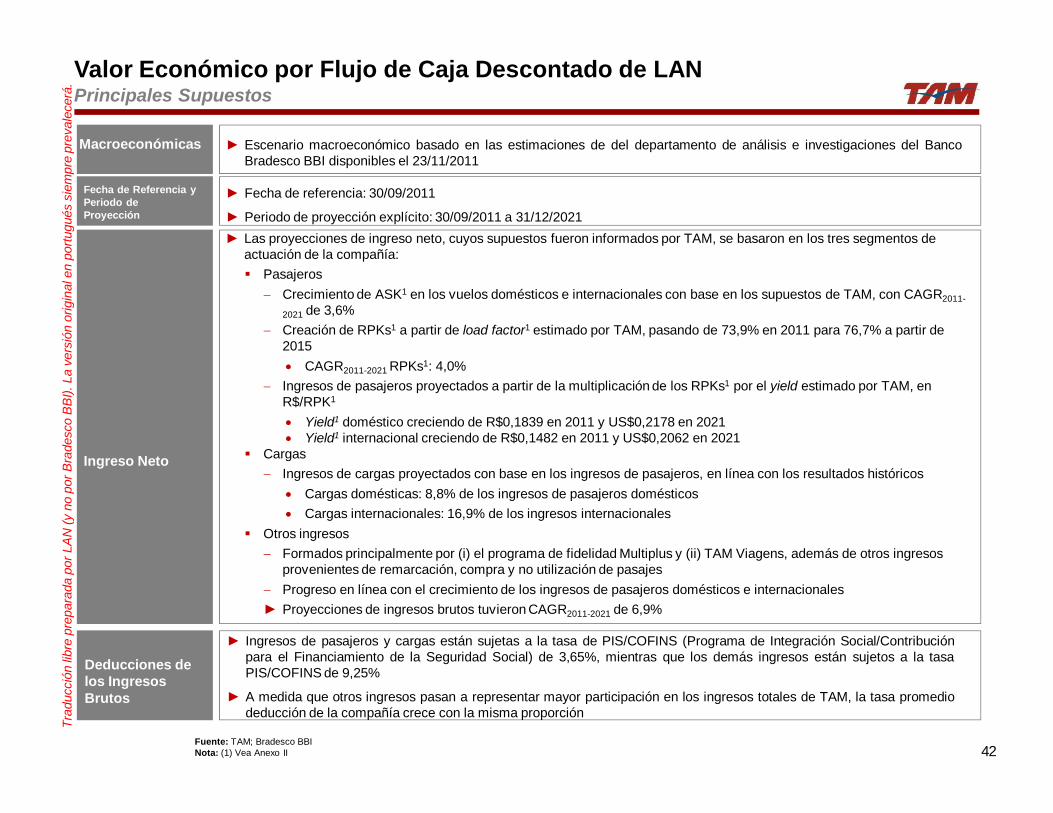

Valor Económico por Flujo de Caja Descontado de LANPrincipales Supuestos

Macroeconómicas ► Escenario macroeconómico basado en las estimaciones de del departamento de análisis e investigaciones del BancoBradesco BBI disponibles el 23/11/2011

Fecha de Referencia y Periodo de Proyección

► Fecha de referencia: 30/09/2011

► Periodo de proyección explícito: 30/09/2011 a 31/12/2021

Ingreso Neto