Informe del Mercado De Locales Comerciales - … · Estudio del Mercado Locales en Madrid y...

18

Informe del Mercado De Locales Comerciales Resumen ejecutivo Abril 2013 2013 aguirrenewman.com Locales Comerciales

Transcript of Informe del Mercado De Locales Comerciales - … · Estudio del Mercado Locales en Madrid y...

47

Informe del Mercado De Locales Comerciales

Resumen ejecutivo

Abril 2013

2013

aguirrenewman.com

Locales Comerciales

7

1. INTRODUCCIÓN………..………….……………………………….……….………….……….……….……..3

2. CONCLUSIONES……………………………………………………………………....………….……….......4

3. PERSPECTIVAS…………………………………………...……………………………………….……….......8

4. COYUNTURA GLOBAL DEL MERCADO……...……………………………….………...……...10

10.

22 de julio de 2008

Aguirre Newman realiza el presente informe según su leal saber y entender, y en función de las circunstancias concretas del mercado inmobiliario a la presente fecha. Por el hecho de elaborar el presente informe, Aguirre Newman: (I) no realiza, otorga y/o confiere ninguna declaración y/o garantía, expresa o implícita, (II) ni acepta ninguna responsabilidad en relación con la exactitud o integridad de la información contenida el mismo. Se autoriza exclusivamente la reproducción parcial, nunca total, del presente Informe. En cualquier caso, cualquier reproducción parcial que se realice deberá mencionar que se trata de un "extracto" de un Informe completo realizado por Aguirre Newman

INDICE DE CONTENIDO

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 3

1.- Introducción En el presente informe sobre la coyuntura y tendencias del mercado de locales

comerciales en ejes “high street” se analizan las principales variables que han afectado a

este mercado en las ciudades de Madrid, Barcelona y Málaga durante el año 2012 así

como las perspectivas de evolución para el año en curso.

El objeto del presente informe es analizar las características principales de la evolución

del mercado de locales comerciales durante el año 2012. Al igual que en años anteriores,

el contexto macroeconómico ha condicionado el comportamiento del mercado comercial,

originando una importante caída en las ventas en el comercio minorista. Se ha observado

a lo largo del año un comportamiento diferencial entre los mejores ejes comerciales y el

resto. Mientras los primeros mantienen tasas de disponibilidad ajustadas, una demanda

activa por parte de operadores comerciales y una estabilización de las rentas de alquiler,

los ejes comerciales peor posicionados siguen mostrando incrementos en la

disponibilidad, ajustes en las rentas y un escaso interés para la demanda.

El informe está organizado en 7 grupos de contenidos: conclusiones sobre la situación del

mercado en 2012 y perspectivas para el año en curso, la coyuntura general del mercado,

evolución del mercado de locales en Madrid, Barcelona y Málaga, comparativa nacional e

internacional de rentas en zonas “high street” y análisis del mercado de inversión.

Igualmente se incluye información cuantitativa y cualitativa que ayudará a dar respuesta

a las siguientes preguntas:

¿Qué comportamiento se espera del consumo privado para el año en curso?

¿Cuáles son los ejes que presentan mayor volumen de oferta disponible?

¿Se mantendrá la tendencia bajista experimentada por los precios de alquiler en los últimos meses?

¿Cuáles han sido los parámetros fundamentales del mercado de inversión?

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 4

2.- Conclusiones A continuación se enumeran las conclusiones principales de este informe:

Mercado de Madrid

• Como en años precedentes, a lo largo de 2012, se ha observado un

comportamiento heterogéneo de los precios de alquiler en las diferentes zonas

analizadas. Continúa el ajuste en las rentas de alquiler en los últimos 12 meses,

aunque de menor intensidad que en periodos anteriores. Los ajustes de rentas en

zonas prime comienzan a atenuarse, lo que en principio hace prever que el periodo

de corrección en precios esté en su fase final. Destaca la calle Gran Vía, que un año

más muestra el incremento en precios de alquiler más relevante del mercado.

De media, los ejes prime han ajustado desde sus niveles máximos de 2009 un

6,2%. Los ejes secundarios muestran un ajuste conjunto desde niveles máximos de

los años 2008-2009 de aproximadamente un 30%, mientras que los comerciales

ajustan un 11,5%.

La tasa de disponibilidad en el mercado de Madrid ha continuado

aumentando en los últimos 12 meses, situándose de media en el conjunto de los

ejes analizados, en el 6,7% frente al 5,7% del año anterior. El incremento ha sido

generalizado en las tres categorías de ejes analizados (prime, comerciales y

secundarios), siendo especialmente relevante el incremento en aquellos ejes

menos representativos (comerciales y secundarios). Los ejes “prime”, a pesar de

haber visto incrementada su disponibilidad, han mostrado un mejor

comportamiento.

La calle Preciados por primera vez en los últimos años presenta disponibilidad

en su tramo más comercial. Este hecho da una idea de la complicada situación del

mercado de locales comerciales.

En cuanto a los sectores de actividad más dinámicos, (en base a las

peticiones de espacio recibidas), se mantiene la tendencia clásica del mercado de

Madrid en la que el sector de “hostelería” es la actividad comercial más activa. El

38% de las peticiones de espacio registradas se corresponden con esta actividad.

Las peticiones de espacios para la actividad de “moda y complementos” ocupan el

segundo lugar representando un 18% del total.

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 5

El análisis de las superficie demandadas permite observar una fuerte

concentración de la misma en locales pequeños (menos de 200 m2) que han

representado el 82% del total peticiones frente a una media del 70% en los últimos

5 años. El crecimiento de demandas en este rango de superficie responde a una

mayor demanda de locales por parte de particulares que buscan iniciar una nueva

actividad comercial como alternativa al trabajo por cuenta ajena. El interés se

centra principalmente en locales pequeños y ejes comerciales de segundo nivel

ante los menores costes que implica la explotación los mismos.

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 6

Mercado de Barcelona

• Siguiendo la tendencia iniciada en 2011, durante el año 2012 se ha producido en el

mercado de Barcelona una estabilización generalizada de los precios de

alquiler. En líneas generales, los descensos en las rentas de alquiler en los

últimos 12 meses han sido de menor intensidad que en periodos anteriores. Parece

por tanto, que los ajustes de rentas en los ejes comerciales de la ciudad de

Barcelona comienzan a atenuarse, lo que en principio hace prever que el periodo

de corrección en precios esté en su fase final.

• La tasa de desocupación en el mercado de Barcelona se ha incrementado

ligeramente desde el 2,8 % hasta el 4,2%. Prácticamente todas las calles analizadas

en el presente informe han visto incrementada su disponibilidad. Por zonas, se

observa que las calles que pertenecen a la zona prime mantienen una tasa de

desocupación media del 3,78% ligeramente por debajo del 4,60% de las calles

ubicadas en los ejes secundarios.

• El análisis de los sectores de comerciales más activos (en base a las nuevas

aperturas en 2012) muestra que un año más ha sido la actividad de “moda y

complementos” la que mayor número de aperturas ha supuesto con un 39,7% del

total. El sector “servicios” (bancos, telefonía, tintorerías, peluquería, farmacia,…)

ha supuesto el 19,6% de las nuevas aperturas y “hostelería” un 16,2%.

El 74% de las demandas se concentra en locales pequeños, por debajo de

los 200 m². Esto supone un importante incremento en esta tipología de locales

frente a la situación de años precedentes en los que las peticiones de esta tipología

de locales no supera de media el 50%. Al igual que en el caso de Madrid este

incremento de peticiones en este rango de superficies responde a una mayor

demanda de locales por parte de particulares que buscan iniciar una nueva

actividad comercial como alternativa al trabajo por cuenta ajena. El interés se

centra principalmente en locales pequeños y ejes comerciales de segundo nivel

ante los menores costes que implica la explotación de los mismos.

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 7

Mercado de Inversión

El volumen de inversión en operaciones realizadas en locales comerciales ha sido

de aproximadamente de 700 MM€. Asimismo, ha existido un importante volumen

de oferta de locales comerciales en inversión en mercados secundarios, donde es

muy complicado establecer el nivel final de transacciones realizadas, ante la

dispersión y opacidad del mercado.

Un año más el producto “sale & leaseback” de entidades financieras, que

empezó a mostrar signos de agotamiento en el año 2011, ha significado un

importante impulso para el mercado (72% volumen de inversión).

El inversor privado sigue siendo el principal protagonista del mercado de

locales (100% del volumen de inversión). Inmobiliaria Carso (Carlos Slim) con

más del 60% (428 MM€) del volumen de inversión y Pontegadea, con la

adquisición del Flagship de Apple en Barcelona, 80 MM€, han sido los principales

actores en 2012.

El mínimo ajuste en rentas registrado en las zonas Prime, en comparación con

otros mercados inmobiliarios, como el de oficinas o residencial, hace de los locales

comerciales situados en el eje Prime el producto más demandado por los

inversores.

La tasa de rentabilidad en ejes prime se ha situado en torno al 5,50%. Los

precios en ubicaciones prime se han mantenido respecto al año pasado.

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 8

3.- Perspectivas El consumo privado volverá a contraerse en 2013, según la totalidad de los

analistas de mercado, afectando de lleno a las ventas en el comercio minorista y a

la facturación de los operadores comerciales. No obstante, la gran mayoría de los

operadores ya han renegociado sus rentas y adaptado la dimensión de sus redes a

la actual situación del mercado en un proceso iniciado en los años 2008-2009, lo

que hace su situación actual más sostenible desde el punto de vista económico-

financiero.

Se mantendrá la tendencia observada durante 2012 en cuanto a precios,

disponibilidad e interés por parte de los operadores comerciales. Se espera que se

sigan acentuando las diferencias entre los mejores ejes comerciales y el resto de

inmuebles no integrados en este grupo.

Habrá importantes oportunidades en el mercado para usuarios que podrán

acceder a ubicaciones en unos niveles de precios a los que antes no

podían, o en las que antes no había oferta disponible. Grandes operadores

comerciales, tanto nacionales como internacionales tendrán mayores opciones.

No se debe olvidar que desde el inicio de la crisis económica han aprovechado esta

circunstancia para entrar en España numerosas marcas internacionales.

Se deberá observar el efecto que la finalización de los contratos de renta

antigua tenga sobre la oferta de locales comerciales en el mercado, especialmente

en aquellas zonas más comerciales. Igualmente, es importante mencionar los

efectos que puede tener sobre la disponibilidad el cierre de sucursales bancarias

por parte del sector financiero. En algunos casos se trata de locales bien ubicados,

con fachadas amplias, instalaciones nuevas o semi-nuevas y superficies en línea

con las necesidades de la demanda.

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 9

Mercado de Inversión

Durante el año 2013 la actividad se centrará en los mercados prime de las

grandes ciudades. El exceso de producto en localizaciones secundarias, con unas

condiciones de venta (obligado cumplimiento, garantías,…) en muchos casos no

adaptadas a la demanda de inversión actual, seguirá penalizado este mercado de

inversión.

La tasa de rentabilidad exigida por los inversores se verá incrementada en

las localizaciones más secundarias, si bien, en los ejes “prime” se

mantendrán estable.

La escasez de financiación y el coste de la misma dificulta la actividad inversora

para el inversor institucional. Será un año más el inversor privado el que mayor

presencia inversora muestre.

Las operaciones de “sale & leaseback”, seguirán estando presentes en el

mercado, si bien, en menor media ante la finalización de muchos de los procesos

en marcha en los últimos años y ante el riesgo que supone el cierre de sucursales

en el que está inmerso el sector financiero.

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 10

4.- LA COYUNTURA GENERAL DEL MERCADO

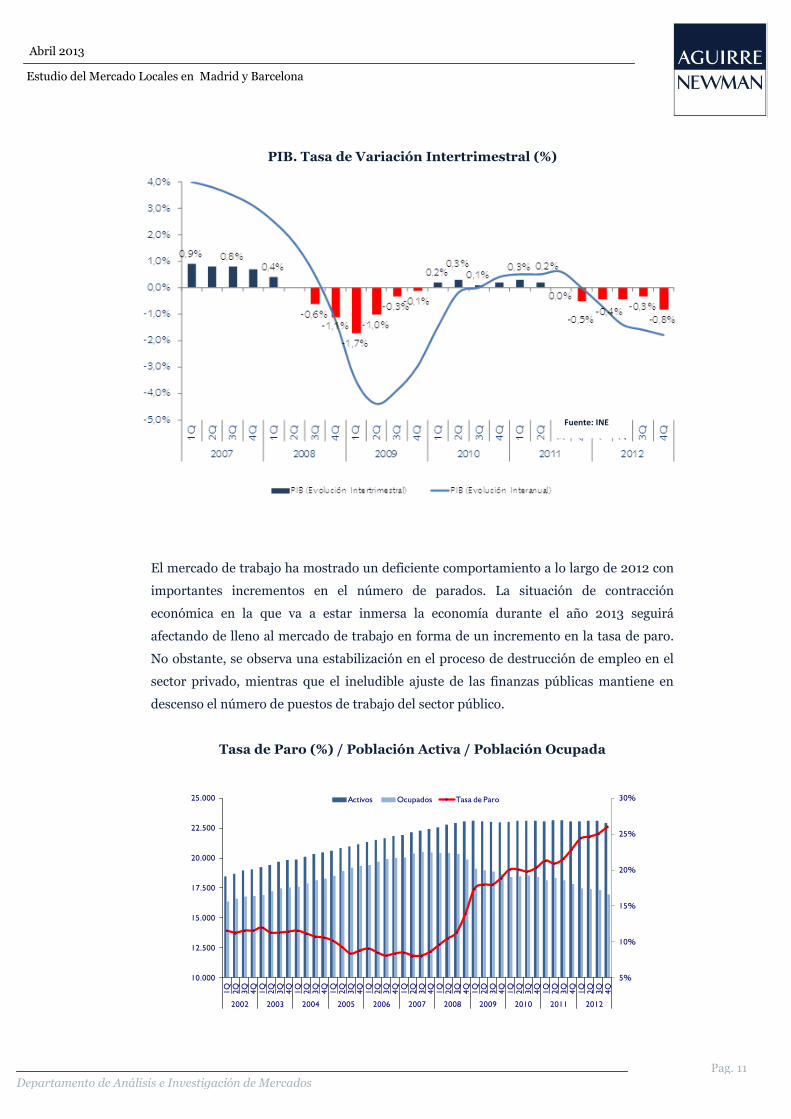

La economía española ha seguido mostrando una elevada debilidad en 2012, reflejada en

una evolución del Producto Interior Bruto (PIB) que muestra crecimientos negativos

desde el cuarto trimestre de 2011. En el conjunto del año 2012 el ajuste del PIB se ha

situado en un 1,4%. La importante desaceleración de la economía española es

consecuencia de la contracción de la demanda interna (consumo por parte de las

administraciones públicas, empresas y hogares), que no está pudiendo ser compensado

por un mejor comportamiento del sector exterior, exportaciones de bienes y servicios, ni

por el turismo. Durante el año 2013, según la mayor parte de los analistas de mercado, la

economía mantendrá un crecimiento negativo en niveles similares al 2012. Este nuevo

descenso en el crecimiento económico será consecuencia del mal comportamiento del

consumo interno, lo que afectará directamente al resultado operativo en el comercio

minorista.

Producto Interior Bruto. PIB. (%)

Fuente: INE

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 11

PIB. Tasa de Variación Intertrimestral (%)

El mercado de trabajo ha mostrado un deficiente comportamiento a lo largo de 2012 con

importantes incrementos en el número de parados. La situación de contracción

económica en la que va a estar inmersa la economía durante el año 2013 seguirá

afectando de lleno al mercado de trabajo en forma de un incremento en la tasa de paro.

No obstante, se observa una estabilización en el proceso de destrucción de empleo en el

sector privado, mientras que el ineludible ajuste de las finanzas públicas mantiene en

descenso el número de puestos de trabajo del sector público.

Tasa de Paro (%) / Población Activa / Población Ocupada

5%

10%

15%

20%

25%

30%

10.000

12.500

15.000

17.500

20.000

22.500

25.000

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

1Q

2Q

3Q

4Q

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Activos Ocupados Tasa de Paro

Fuente: INE

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 12

No obstante, se han producido avances importantes en el año 2012. Cabe destacar la

reforma del sistema financiero que ha transformado de lleno la situación de partida,

concentrándose la actividad en 14 entidades. Por otro lado, mediante diferentes decretos

se ha incrementado la obligación de dotar provisiones a las entidades financieras por la

exposición al mercado inmobiliario, creándose en última instancia una sociedad

(SAREB), en la que aquellas entidades financieras que han sido intervenidas o han sido

ayudadas por el Estado, han transferido la mayoría de sus activos/deuda inmobiliaria. De

esta manera el riesgo inmobiliario de las entidades financieras queda, en principio,

“controlado”.

Otra reforma significativa llevada a cabo durante el año 2012, ha sido la reforma fiscal.

Esta ha supuesto el incremento de los impuestos sobre las rentas y de los impuestos

indirectos con el fin de alcanzar el objetivo fiscal acordado con Bruselas. Esta reforma

está afectando de manera relevante al consumo ante la menor capacidad económica que

genera en las familias. Finalmente, la reforma laboral ha flexibilizado el mercado de

trabajo acercándolo a los modelos europeos, facilitando el despido en el actual contexto

aunque previsiblemente mejorando la contratación en los periodos de crecimiento

económico.

Se mantiene una elevada incertidumbre sobre la situación futura de la economía. Las

tensiones financieras, las dudas sobre la consecución del objetivo de consolidación fiscal

y la complejidad que está suponiendo la toma de decisiones por parte de la UEM, invitan

a la cautela en las perspectivas para 2013. Se mantiene la necesidad de alcanzar acuerdos

en la UEM, que ayuden a resolver definitivamente la crisis de deuda en Europa y limiten

las tensiones existentes.

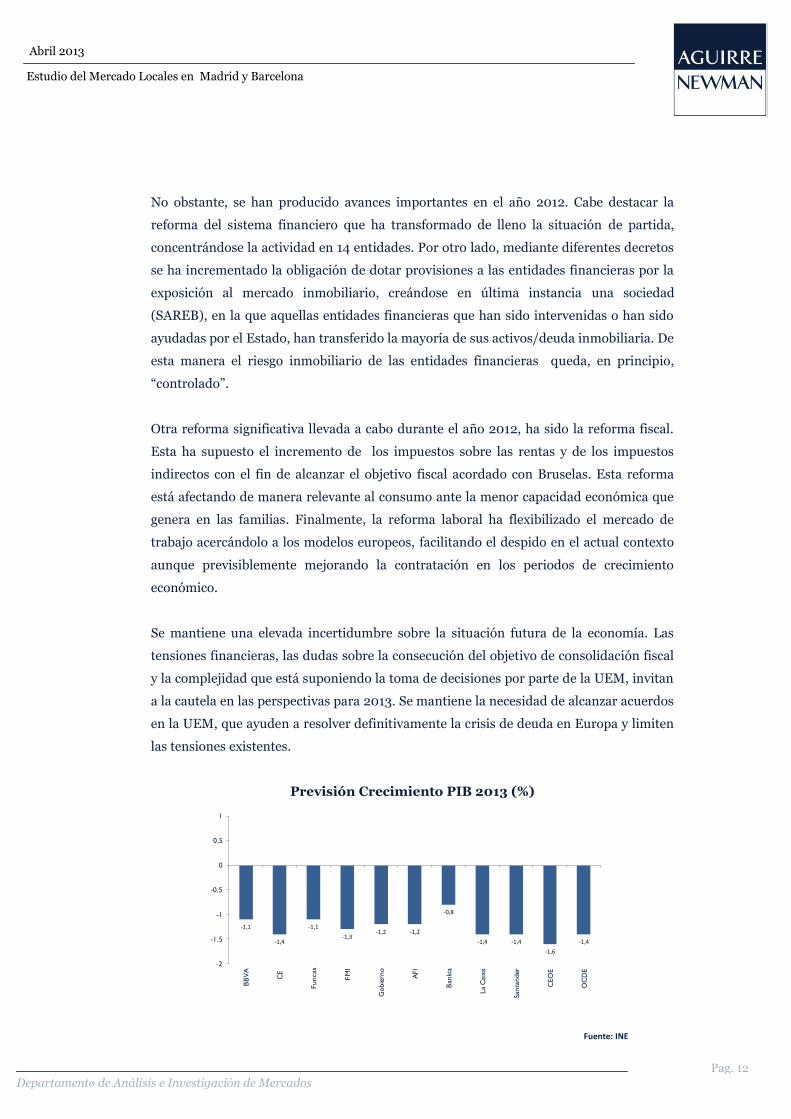

Previsión Crecimiento PIB 2013 (%)

-1,1

-1,4

-1,1

-1,3-1,2 -1,2

-0,8

-1,4 -1,4

-1,6

-1,4

-2

-1,5

-1

-0,5

0

0,5

1

BB

VA

CE

Fu

nca

s

FM

I

Go

bie

rno

AF

I

Ban

kia

La

Cai

xa

San

tan

der

CE

OE

OC

DE

Fuente: INE

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 13

Tal y como se ha mencionado anteriormente, el mal comportamiento de la economía

española está relacionado con la evolución del consumo interno, tanto por parte del

sector público, como de las empresas y las familias. Es el comportamiento del consumo

de los hogares-familias el que más interesa al mercado de locales comerciales. Siguen

siendo varios los factores que limitan el comportamiento del consumo de las familias y

consecuentemente el gasto en comercios ya sea en calle o en centros comerciales. Entre

estos factores cabe destacar:

Elevada tasa de paro, que se mantendrá en crecimiento en 2013.

Reducción en la remuneración de los asalariados. Crecimientos de sueldos por

debajo de IPC, supresión de pagas extras o recortes salariales, incremento de la

presión fiscal, etc.

Efecto precaución de aquellos que aun teniendo capacidad de gasto deciden no

consumir y ahorrar ante las negativas perspectivas y falta de confianza en el

futuro.

Proceso de desapalancamiento de los hogares españoles después del fuerte

endeudamiento asumido en el periodo 2000-2007. Esto supone para los hogares

destinar recursos económicos al pago de la deuda y, por lo tanto, reducir su

capacidad de consumo.

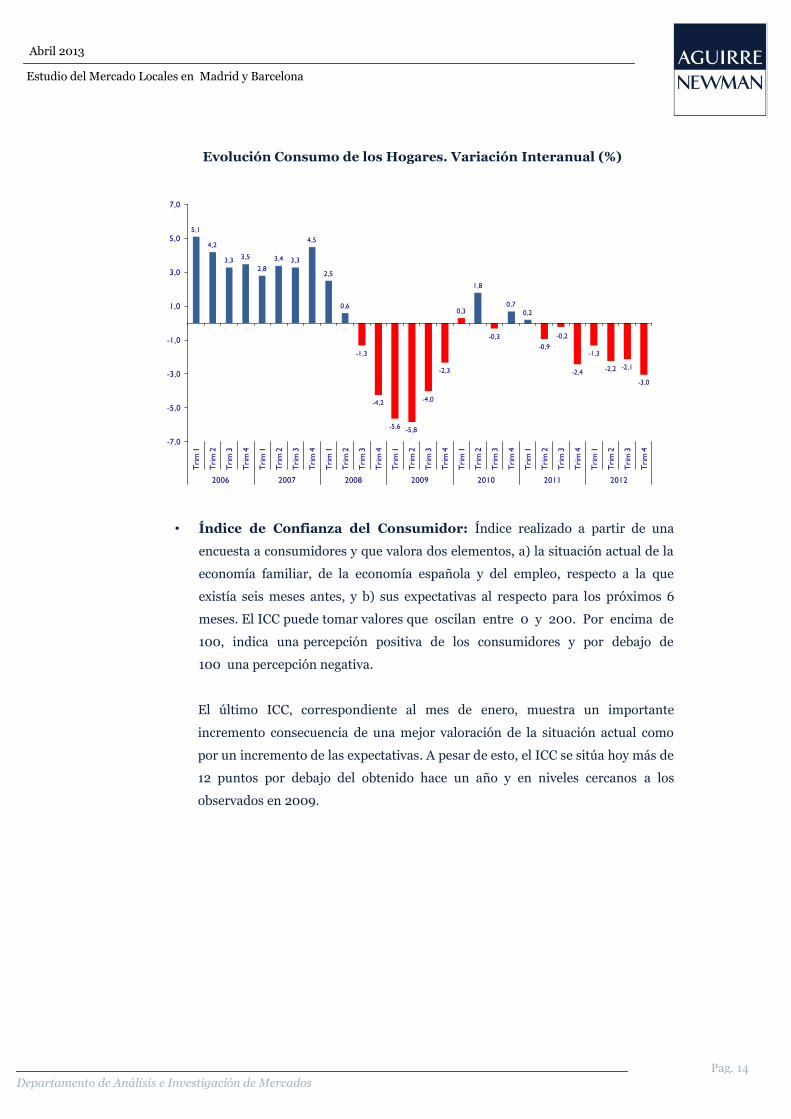

Los siguientes gráficos presentan la evolución de los principales indicadores de consumo,

los cuales muestran un importante retroceso del mismo en los últimos 12 meses:

• Evolución consumo final de los hogares: El tercer trimestre del año

(último dato conocido) ha supuesto el sexto descenso consecutivo en el consumo

de los hogares. Los factores nombrados anteriormente están afectando de

manera muy profunda a los ingresos de las familias y consecuentemente a su

capacidad de gasto. En el último trimestre del año El gasto en consumo final de

los hogares ha acelerado su decrecimiento de manera muy considerable, en línea

con el ajuste en la remuneración de los asalariados, principal recurso de los

hogares para enfrentarse al gasto en consumo y el incremento de los tipos del

IVA que se produjo en septiembre.

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 14

Evolución Consumo de los Hogares. Variación Interanual (%)

• Índice de Confianza del Consumidor: Índice realizado a partir de una

encuesta a consumidores y que valora dos elementos, a) la situación actual de la

economía familiar, de la economía española y del empleo, respecto a la que

existía seis meses antes, y b) sus expectativas al respecto para los próximos 6

meses. El ICC puede tomar valores que oscilan entre 0 y 200. Por encima de

100, indica una percepción positiva de los consumidores y por debajo de

100 una percepción negativa.

El último ICC, correspondiente al mes de enero, muestra un importante

incremento consecuencia de una mejor valoración de la situación actual como

por un incremento de las expectativas. A pesar de esto, el ICC se sitúa hoy más de

12 puntos por debajo del obtenido hace un año y en niveles cercanos a los

observados en 2009.

5,1

4,2

3,3 3,5

2,8

3,4 3,3

4,5

2,5

0,6

-1,3

-4,2

-5,6 -5,8

-4,0

-2,3

0,3

1,8

-0,3

0,70,2

-0,9

-0,2

-2,4

-1,3

-2,2 -2,1

-3,0

-7,0

-5,0

-3,0

-1,0

1,0

3,0

5,0

7,0T

rim

1

Tri

m 2

Tri

m 3

Tri

m 4

Tri

m 1

Tri

m 2

Tri

m 3

Tri

m 4

Tri

m 1

Tri

m 2

Tri

m 3

Tri

m 4

Tri

m 1

Tri

m 2

Tri

m 3

Tri

m 4

Tri

m 1

Tri

m 2

Tri

m 3

Tri

m 4

Tri

m 1

Tri

m 2

Tri

m 3

Tri

m 4

Tri

m 1

Tri

m 2

Tri

m 3

Tri

m 4

2006 2007 2008 2009 2010 2011 2012

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 15

Indicador de Confianza de los Consumidores

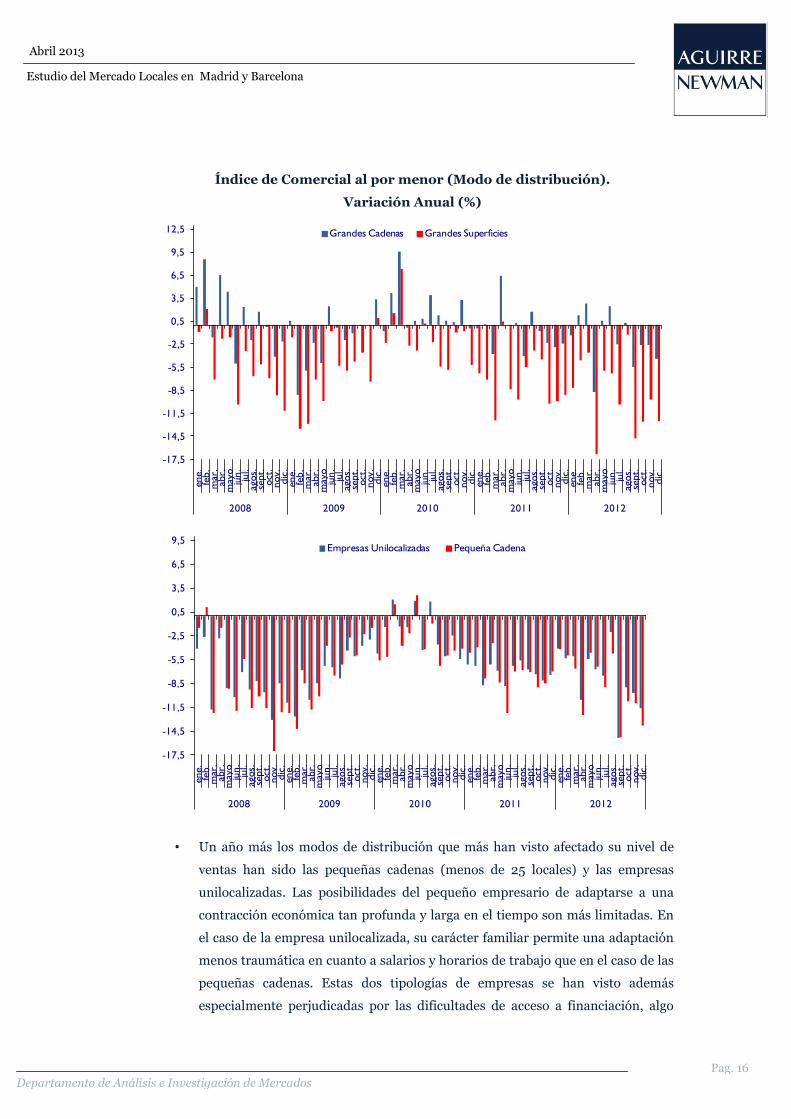

• El Índice de comercio al por menor (según modo de distribución)

(gráfico 3), muestra la evolución del comercio al por menor, es decir, la

evolución de las ventas y el empleo en el sector del comercio minorista en

España. Se desglosa por modo de distribución entre empresas unilocalizadas (un

único local), pequeña cadena (menos de 25 locales), gran cadena (25 o más

locales) y gran superficie (local con superficie superior a 2.500 m²). En términos

generales, en 2012 las ventas en comercio minorista han ajustado un 6,8%

respecto a 2011 (-10,2% en € constantes). Durante el año 2012, la media de las

ventas tiene una variación negativa respecto a 2011 en todos los modos de

distribución (empresas unilocalizadas, pequeñas cadenas, grandes cadena y

grandes superficies). Grandes cadenas muestra el menor descenso con 4,4%,

mientras que los otros tres modos de distribución han sufrido ajustes superiores

al 11%. Han sido las pequeñas cadenas, aquellas con menos de 25 locales

abiertos, los que mayor ajuste han mostrado con un 13,8%.

0

20

40

60

80

100

120

140

160

180

200

enero

febrero

marzo

abril

mayo

junio

julio

agosto

septie

mbre

octubre

novie

mbre

dic

iem

bre

enero

febrero

marzo

abril

mayo

junio

julio

agosto

septie

mbre

octubre

novie

mbre

dic

iem

bre

enero

febrero

marzo

abril

mayo

junio

julio

agosto

septie

mbre

octubre

novie

mbre

dic

iem

bre

enero

febrero

marzo

abril

mayo

junio

julio

agosto

septie

mbre

octubre

novie

mbre

dic

iem

bre

enero

febrero

marzo

abril

mayo

junio

julio

agosto

septie

mbre

octubre

novie

mbre

dic

iem

bre

enero

2008 2009 2010 2011 2012 2013

INDICADOR CONFIANZA DEL CONSUMIDOR SITUACIÓN ACTUAL EXPECTATIVAS

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 16

Índice de Comercial al por menor (Modo de distribución).

Variación Anual (%)

• Un año más los modos de distribución que más han visto afectado su nivel de

ventas han sido las pequeñas cadenas (menos de 25 locales) y las empresas

unilocalizadas. Las posibilidades del pequeño empresario de adaptarse a una

contracción económica tan profunda y larga en el tiempo son más limitadas. En

el caso de la empresa unilocalizada, su carácter familiar permite una adaptación

menos traumática en cuanto a salarios y horarios de trabajo que en el caso de las

pequeñas cadenas. Estas dos tipologías de empresas se han visto además

especialmente perjudicadas por las dificultades de acceso a financiación, algo

-17,5

-14,5

-11,5

-8,5

-5,5

-2,5

0,5

3,5

6,5

9,5

12,5

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.en

e.fe

b.

mar

.ab

r.m

ayo

jun

.ju

l.ag

os.

sep

t.o

ct.

no

v.d

ic.

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.en

e.fe

b.

mar

.ab

r.m

ayo

jun

.ju

l.ag

os.

sep

t.o

ct.

no

v.d

ic.

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.

2008 2009 2010 2011 2012

Grandes Cadenas Grandes Superficies

-17,5

-14,5

-11,5

-8,5

-5,5

-2,5

0,5

3,5

6,5

9,5

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.en

e.fe

b.

mar

.ab

r.m

ayo

jun

.ju

l.ag

os.

sep

t.o

ct.

no

v.d

ic.

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.en

e.fe

b.

mar

.ab

r.m

ayo

jun

.ju

l.ag

os.

sep

t.o

ct.

no

v.d

ic.

ene.

feb

.m

ar.

abr.

may

oju

n.

jul.

ago

s.se

pt.

oct

.n

ov.

dic

.

2008 2009 2010 2011 2012

Empresas Unilocalizadas Pequeña Cadena

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 17

menos problemático para las grandes cadenas y grandes superficies dada su

posición de fuerza como grandes corporaciones a nivel internacional.

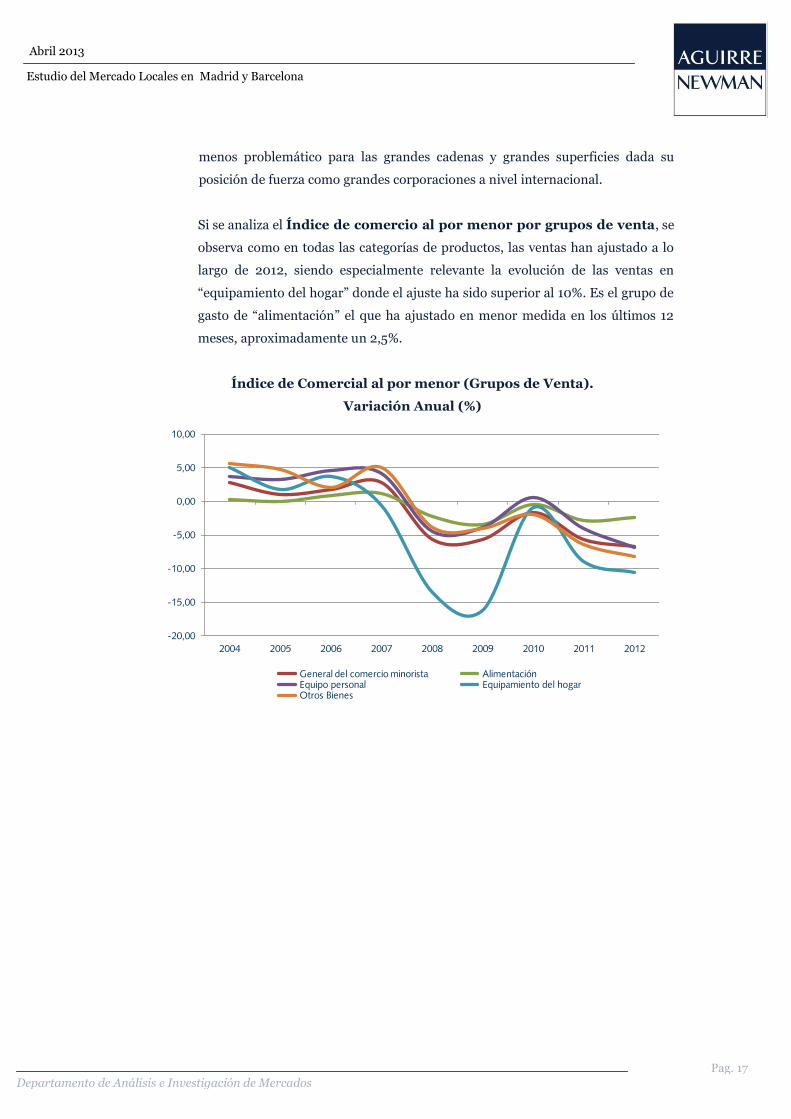

Si se analiza el Índice de comercio al por menor por grupos de venta, se

observa como en todas las categorías de productos, las ventas han ajustado a lo

largo de 2012, siendo especialmente relevante la evolución de las ventas en

“equipamiento del hogar” donde el ajuste ha sido superior al 10%. Es el grupo de

gasto de “alimentación” el que ha ajustado en menor medida en los últimos 12

meses, aproximadamente un 2,5%.

Índice de Comercial al por menor (Grupos de Venta).

Variación Anual (%)

-20,00

-15,00

-10,00

-5,00

0,00

5,00

10,00

2004 2005 2006 2007 2008 2009 2010 2011 2012

General del comercio minorista Alimentación

Equipo personal Equipamiento del hogar

Otros Bienes

Abril 2013

Estudio del Mercado Locales en Madrid y Barcelona

Departamento de Análisis e Investigación de Mercados

Pag. 18

MADRID

C/General Lacy, 23 · 28045

T +34 91 319 13 14 ·

F +34 91 319 87 57

BARCELONA

Av. Diagonal, 615 · 08028

T +34 93 439 54 54

F +34 93 419 23 24

MÁLAGA

C/Puerta del Mar, 18, 8º-D - 29005

T +34 952 062 782

F +34 952 608 817

LISBOA

Avenida da Liberdade, 190 · 1250-147

T (351) 21 313 90 00

F (351) 21 353 01 03

LONDRES

Warnford Court29 Throgmorton

StreetLondon EC2N 2AT

T +44 02079479511

M +44 (0) 7702759023

MEXICO D.F.

Torre Esmeralda II, Piso 10

Colonia Lomas de Chapultepec

T +52 (55) 9171 1748

F +52 (55) 9171 1699

Contactos

Pelayo Barroso Olazabal Director de Análisis e Investigación de Mercados (34) 91 319 13 14 [email protected]

Ginés Palencia Cortés Director Retail (34) 91 319 13 14 [email protected]

Contacto Retail

Joseph Estrellado Director Operaciones Retail (34) 91 319 13 14 [email protected]