INFORME DIAGNÓSTICO DE AYUDAS GRATUITO … · las ayudas, si se desea obtener financiación...

14

INFORME DIAGNÓSTICO DE AYUDAS GRATUITO (IDAG) EMPRESA S.A DD de MM de AAAA

Transcript of INFORME DIAGNÓSTICO DE AYUDAS GRATUITO … · las ayudas, si se desea obtener financiación...

INFORME DIAGNÓSTICO DE AYUDAS GRATUITO

(IDAG)

EMPRESA S.A

DD de MM de AAAA

1

INTRODUCCIÓN

BANKIA y ZABALA INNOVATION CONSULTING han suscrito un acuerdo de

colaboración con el objetivo de impulsar el tejido productivo nacional, elevar la

financiación que se concede a empresas y ofrecerles servicios de alto valor añadido que

favorezcan su competitividad.

Fruto de este acuerdo ZABALA realiza este Informe Diagnóstico de Ayudas Gratuito

(IDAG) sobre posibles oportunidades de financiación de proyectos identificados por

BANKIA.

En este documento se recoge un análisis preliminar de los posibles programas de ayudas

públicas a través de los cuales se puede obtener financiación así como algunas

recomendaciones para su tramitación.

El siguiente diagnóstico personalizado ha sido realizado para la empresa EMPRESA S.A

Durante el ciclo de vida de la empresa y sus proyectos, Bankia puede ayudar con la

solución financiera adecuada en cada momento, mediante productos y servicios tales

como: avales, créditos, línea multiproducto global, préstamos, confirming nacional e

internacional, líneas de comercio exterior, factoring y forfaiting internacional. Para ampliar

información y condiciones económicas de estos productos puede contar con el

asesoramiento de nuestros gerentes de empresa.

2

A continuación se especifican las ayudas financieras de ámbito regional, nacional y

europeo a las que el proyecto podría optar, así como una serie de recomendaciones

para facilitar sus posibilidades de financiación. En el Anexo I de este documento será

posible encontrar un análisis detallado de cada una de las oportunidades identificadas.

PROYECTO: “Desarrollo de proyecto innovador por parte de la empresa EMPRESA

S.A.”

Descripción del proyecto: Proyecto de desarrollo tecnológico innovador en el

que además están previstas inversiones en equipamiento. Tras el desarrollo se

pasará a la fase de comercialización.

Programa de financiación 1: Programas PID de CDTI o NEOTEC

Ámbito: Nacional.

Tipo de ayuda e intensidad:

PID: Préstamo a Euribor con un tramo no reembolsable e informe

motivado para la deducción fiscal del proyecto según las

condiciones establecidas por la convocatoria.

NEOTEC: Subvención a fondo perdido de hasta un 70% del

presupuesto de la actividad empresarial de dos ejercicios, siempre

y cuando la empresa tenga menos de 4 años y vaya a realizar un

desarrollo de producto o proceso.

Fecha límite de presentación: Convocatoria abierta

Programa de financiación 2: Programa LIC de CDTI

Ámbito: Nacional a la inversión

Tipo de ayuda e intensidad: Préstamo y % máximo establecido por la

convocatoria.

Fecha límite de presentación: Convocatoria abierta

Programa de financiación 3: Instrumento PYME

Ámbito: Europeo

Tipo de ayuda e intensidad: Subvención

Fase 1. 50.000 €

Fase 2. 70% del presupuesto total financiable del proyecto (hasta

un máximo de 2 M€.

3

Fecha límite de presentación: Convocatoria abierta cuatro veces al año

Conclusiones y recomendaciones:

Para los programas de financiación anterior y prácticamente todos los programas

de financiación pública se valora el efecto incentivador, esto es, que los

proyectos no deberán comenzar hasta que no sea haya realizado la solicitud de

las ayudas, si se desea obtener financiación pública en las convocatorias citadas.

En relación a los gastos necesarios para el desarrollo del proyecto y con los

datos aportados y en función de los objetivos previstos y del salto tecnológico

aportado, se puede determinar la posibilidad de financiar dichos gastos en

diferentes convocatorias nacionales y regionales, en función del salto tecnológico

que se vaya a aportar.

o Por ejemplo, CDTI financia proyectos con salto tecnológico significativo y

con un presupuesto que sea superior a los 175.000 incluyendo gastos de

personal, colaboraciones y materiales fungibles empleados en el proyecto.

o El proyecto podría ser también acogido en otras convocatorias de ayudas a

la I+D nacional en función de las posibles colaboraciones o integraciones

en consorcios.

o Existen otras líneas de financiación regionales para proyectos de I+D a las

que se podría presentar una solicitud de ayudas con el proyecto.

En relación a las inversiones relacionadas con la realización del proyecto y para la

puesta en marcha de los resultados una vez concluido el desarrollo, las ayudas a

las que EMPRESA, S.A. puede acceder son las ofrecidas por la administración

regional e incluso a nivel nacional, principalmente en la línea LIC de CDTI.

En principio las actividades propuestas se pueden relacionar con proyectos de I+D

de financiación nacional y regional. Para que la actividad pueda considerarse

como de I+D por la administración pública y pudiera ser financiada por ejemplo en

la línea de proyectos PID de CDTI (abierta todo el año), se deberá realizar

actividad de desarrollo tecnológico de nuevo producto (que aparentemente así

es).

En caso de que EMPRESA, S.A. realizara alguna actividad con suficiente salto

tecnológico para permitir que el proyecto sea considerarse como de I+D+i,

además de la posibilidad de acceder a ayudas financieras, existirá la posibilidad

de deducirse fiscalmente los gastos del proyecto en el Impuesto de Sociedades

4

mediante el instrumento de la Deducción Fiscal por I+D+i. Así mismo y en el caso

de cesión o venta de derechos sobre los activos intangibles disponibles o

generados en la empresa, mediante la herramienta Patent Box.

Deducciones Fiscales por I+D o por Innovación Tecnológica

Ámbito: Fiscal

Tipo de ayuda e intensidad: Deducción fiscal mínima del 25% de los

gastos considerados como de I+D o del 12% en el caso de los gastos de

innovación

Fecha límite de presentación: En función de la vía elegida para la

obtención de la seguridad jurídica que es función del presupuesto.

El importe a deducir se descontará directamente, una vez aplicados los

ajustes oportunos (evitando la doble imposición), de la cuota a pagar del

Impuesto de Sociedades, siempre teniendo el límite de cuota.

Deducciones de cuota por Patent Box

Ámbito: Fiscal

Tipo de ayuda e intensidad: Reducción de hasta un 60% de la renta neta

por la licencia de conocimiento generado a terceros (aplicable sobre un

desarrollo realizado en un proyecto)

Fecha límite de presentación: Anual, en cada ejercicio fiscal.

La desgravación por I+D+i se puede realizar a través de diferentes vías, para elegir la

más conveniente para la empresa en cada caso, será necesario un análisis detallado de

los gastos por un profesional experimentado.

Diagnóstico1 elaborado por:

Javier Alonso

Responsable de equipo / Team leader

Consultor en gestión I+D+i / R&D and Innovation consultant

Zabala Innovation Consulting | 30 years! 1986-2016 C/ Zurbano, 45 – 3ª Planta, E-28010 Madrid – Spain

T (+34) 914 467 652 · M (+34) 607 894 296

www.zabala.es

1 El análisis que se realiza se corresponde con el momento de su realización, y, por lo tanto, las indicaciones no tienen por qué ser válidas en momentos posteriores a dicha realización

5

Anexo I. Fichas resumen de los programas identificados

Sede central Sedes en España y Europa

Paseo Santxiki 3 bis Pamplona París Sevilla

E-311921 | Mutilva Navarra T+34 948 198 000 Bruselas Madrid Valencia

www.zabala.es Londres Barcelona Vigo

1 | 3

Boletín nº de fecha Presupuesto de la

convocatoria Fecha fin de presentación

Web:

Web CDTI- Proyectos I+D

Dato orientativo: Ppto

comprometido para distintos tipos

de ayudas: 739 M€ en 2016

Ventanilla abierta (sin fecha de

cierre)

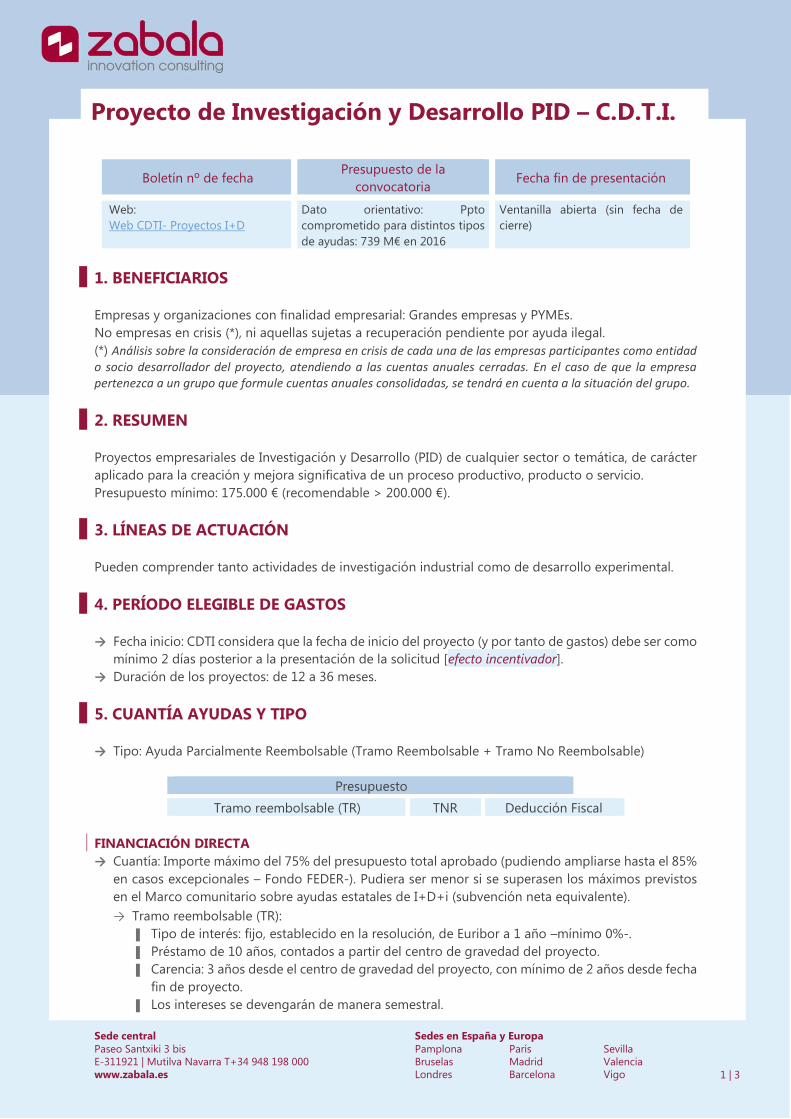

1. BENEFICIARIOS

Empresas y organizaciones con finalidad empresarial: Grandes empresas y PYMEs.

No empresas en crisis (*), ni aquellas sujetas a recuperación pendiente por ayuda ilegal.

(*) Análisis sobre la consideración de empresa en crisis de cada una de las empresas participantes como entidad o socio desarrollador del proyecto, atendiendo a las cuentas anuales cerradas. En el caso de que la empresa pertenezca a un grupo que formule cuentas anuales consolidadas, se tendrá en cuenta a la situación del grupo.

2. RESUMEN

Proyectos empresariales de Investigación y Desarrollo (PID) de cualquier sector o temática, de carácter

aplicado para la creación y mejora significativa de un proceso productivo, producto o servicio.

Presupuesto mínimo: 175.000 € (recomendable > 200.000 €).

3. LÍNEAS DE ACTUACIÓN

Pueden comprender tanto actividades de investigación industrial como de desarrollo experimental.

4. PERÍODO ELEGIBLE DE GASTOS

→ Fecha inicio: CDTI considera que la fecha de inicio del proyecto (y por tanto de gastos) debe ser como

mínimo 2 días posterior a la presentación de la solicitud [efecto incentivador].

→ Duración de los proyectos: de 12 a 36 meses.

5. CUANTÍA AYUDAS Y TIPO

→ Tipo: Ayuda Parcialmente Reembolsable (Tramo Reembolsable + Tramo No Reembolsable)

Presupuesto

Tramo reembolsable (TR) TNR Deducción Fiscal

FINANCIACIÓN DIRECTA

→ Cuantía: Importe máximo del 75% del presupuesto total aprobado (pudiendo ampliarse hasta el 85%

en casos excepcionales – Fondo FEDER-). Pudiera ser menor si se superasen los máximos previstos

en el Marco comunitario sobre ayudas estatales de I+D+i (subvención neta equivalente). → Tramo reembolsable (TR):

▐ Tipo de interés: fijo, establecido en la resolución, de Euribor a 1 año –mínimo 0%-.

▐ Préstamo de 10 años, contados a partir del centro de gravedad del proyecto.

▐ Carencia: 3 años desde el centro de gravedad del proyecto, con mínimo de 2 años desde fecha

fin de proyecto.

▐ Los intereses se devengarán de manera semestral.

Proyecto de Investigación y Desarrollo PID – C.D.T.I.

Sede central Sedes en España y Europa

Paseo Santxiki 3 bis Pamplona París Sevilla

E-311922 | Mutilva Navarra T+34 948 198 000 Bruselas Madrid Valencia

www.zabala.es Londres Barcelona Vigo

2 | 3

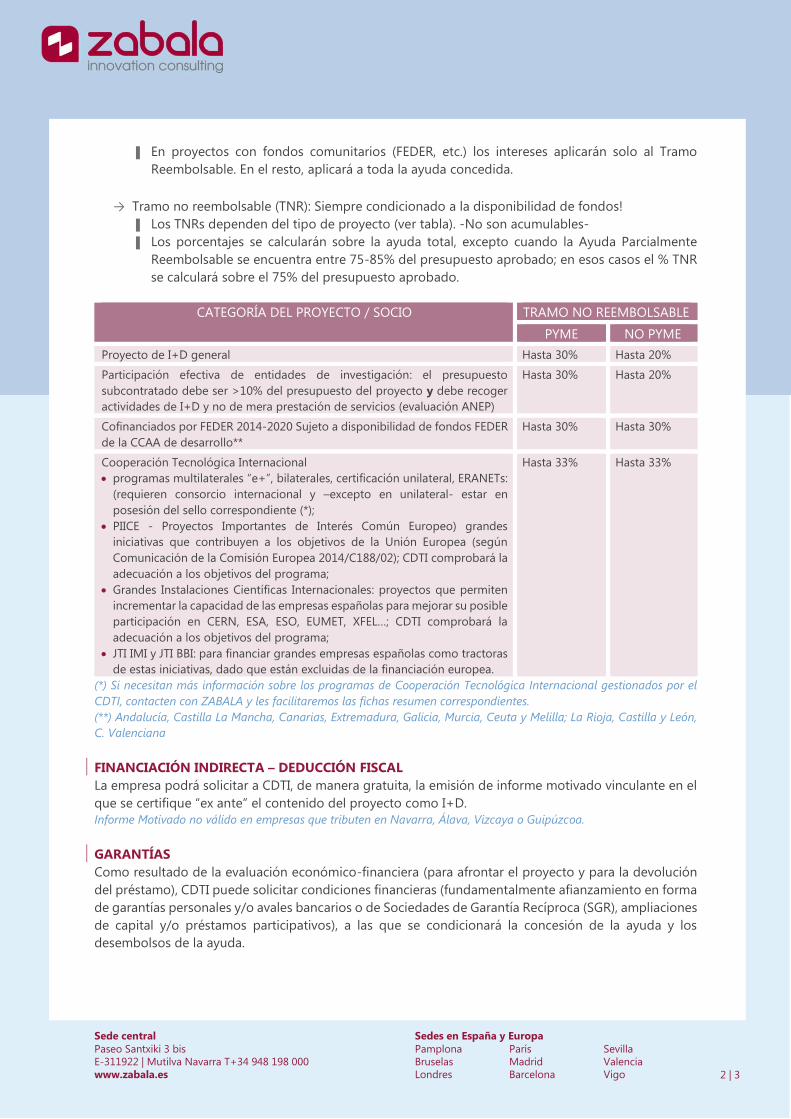

▐ En proyectos con fondos comunitarios (FEDER, etc.) los intereses aplicarán solo al Tramo

Reembolsable. En el resto, aplicará a toda la ayuda concedida.

→ Tramo no reembolsable (TNR): Siempre condicionado a la disponibilidad de fondos!

▐ Los TNRs dependen del tipo de proyecto (ver tabla). -No son acumulables-

▐ Los porcentajes se calcularán sobre la ayuda total, excepto cuando la Ayuda Parcialmente

Reembolsable se encuentra entre 75-85% del presupuesto aprobado; en esos casos el % TNR

se calculará sobre el 75% del presupuesto aprobado.

CATEGORÍA DEL PROYECTO / SOCIO TRAMO NO REEMBOLSABLE

PYME NO PYME

Proyecto de I+D general Hasta 30% Hasta 20%

Participación efectiva de entidades de investigación: el presupuesto

subcontratado debe ser >10% del presupuesto del proyecto y debe recoger

actividades de I+D y no de mera prestación de servicios (evaluación ANEP)

Hasta 30% Hasta 20%

Cofinanciados por FEDER 2014-2020 Sujeto a disponibilidad de fondos FEDER

de la CCAA de desarrollo**

Hasta 30% Hasta 30%

Cooperación Tecnológica Internacional

• programas multilaterales “e+”, bilaterales, certificación unilateral, ERANETs:

(requieren consorcio internacional y –excepto en unilateral- estar en

posesión del sello correspondiente (*);

• PIICE - Proyectos Importantes de Interés Común Europeo) grandes

iniciativas que contribuyen a los objetivos de la Unión Europea (según

Comunicación de la Comisión Europea 2014/C188/02); CDTI comprobará la

adecuación a los objetivos del programa;

• Grandes Instalaciones Científicas Internacionales: proyectos que permiten

incrementar la capacidad de las empresas españolas para mejorar su posible

participación en CERN, ESA, ESO, EUMET, XFEL…; CDTI comprobará la

adecuación a los objetivos del programa;

• JTI IMI y JTI BBI: para financiar grandes empresas españolas como tractoras

de estas iniciativas, dado que están excluidas de la financiación europea.

Hasta 33% Hasta 33%

(*) Si necesitan más información sobre los programas de Cooperación Tecnológica Internacional gestionados por el

CDTI, contacten con ZABALA y les facilitaremos las fichas resumen correspondientes.

(**) Andalucía, Castilla La Mancha, Canarias, Extremadura, Galicia, Murcia, Ceuta y Melilla; La Rioja, Castilla y León,

C. Valenciana

FINANCIACIÓN INDIRECTA – DEDUCCIÓN FISCAL

La empresa podrá solicitar a CDTI, de manera gratuita, la emisión de informe motivado vinculante en el

que se certifique “ex ante” el contenido del proyecto como I+D.

Informe Motivado no válido en empresas que tributen en Navarra, Álava, Vizcaya o Guipúzcoa.

GARANTÍAS

Como resultado de la evaluación económico-financiera (para afrontar el proyecto y para la devolución

del préstamo), CDTI puede solicitar condiciones financieras (fundamentalmente afianzamiento en forma

de garantías personales y/o avales bancarios o de Sociedades de Garantía Recíproca (SGR), ampliaciones

de capital y/o préstamos participativos), a las que se condicionará la concesión de la ayuda y los

desembolsos de la ayuda.

Sede central Sedes en España y Europa

Paseo Santxiki 3 bis Pamplona París Sevilla

E-311923 | Mutilva Navarra T+34 948 198 000 Bruselas Madrid Valencia

www.zabala.es Londres Barcelona Vigo

3 | 3

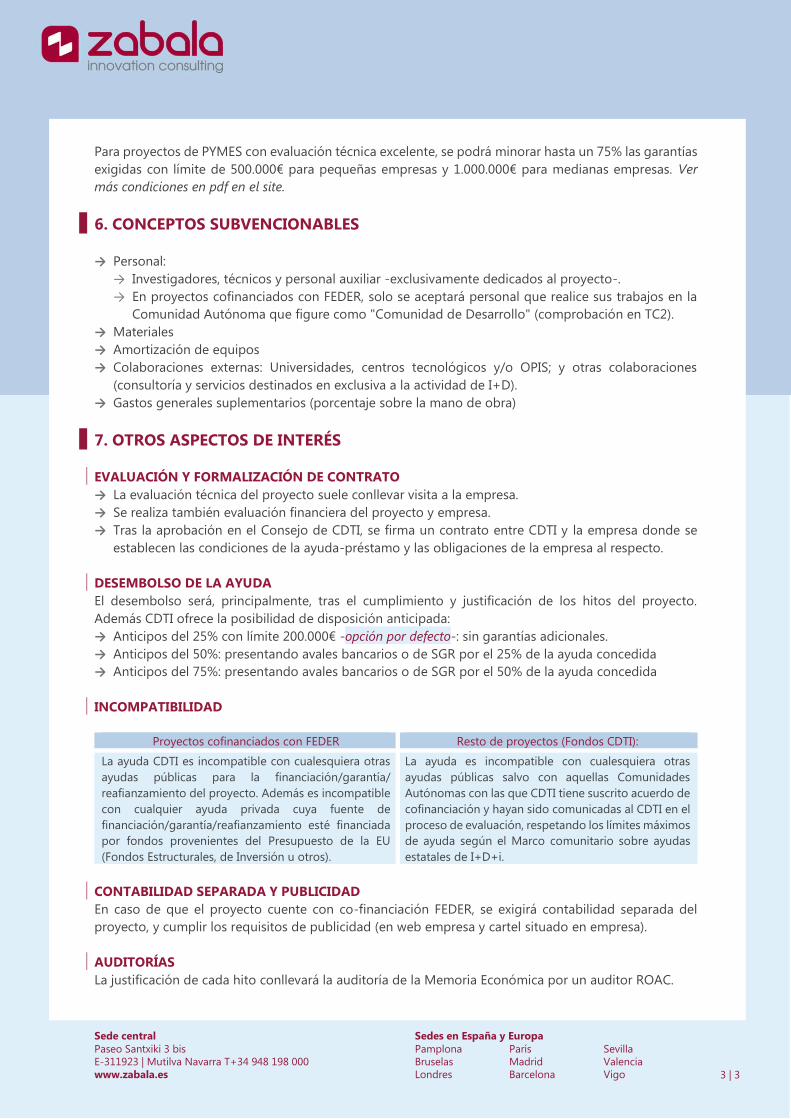

Para proyectos de PYMES con evaluación técnica excelente, se podrá minorar hasta un 75% las garantías

exigidas con límite de 500.000€ para pequeñas empresas y 1.000.000€ para medianas empresas. Ver

más condiciones en pdf en el site.

6. CONCEPTOS SUBVENCIONABLES

→ Personal:

→ Investigadores, técnicos y personal auxiliar -exclusivamente dedicados al proyecto-.

→ En proyectos cofinanciados con FEDER, solo se aceptará personal que realice sus trabajos en la

Comunidad Autónoma que figure como "Comunidad de Desarrollo" (comprobación en TC2).

→ Materiales

→ Amortización de equipos

→ Colaboraciones externas: Universidades, centros tecnológicos y/o OPIS; y otras colaboraciones

(consultoría y servicios destinados en exclusiva a la actividad de I+D).

→ Gastos generales suplementarios (porcentaje sobre la mano de obra)

7. OTROS ASPECTOS DE INTERÉS

EVALUACIÓN Y FORMALIZACIÓN DE CONTRATO

→ La evaluación técnica del proyecto suele conllevar visita a la empresa.

→ Se realiza también evaluación financiera del proyecto y empresa.

→ Tras la aprobación en el Consejo de CDTI, se firma un contrato entre CDTI y la empresa donde se

establecen las condiciones de la ayuda-préstamo y las obligaciones de la empresa al respecto.

DESEMBOLSO DE LA AYUDA

El desembolso será, principalmente, tras el cumplimiento y justificación de los hitos del proyecto.

Además CDTI ofrece la posibilidad de disposición anticipada:

→ Anticipos del 25% con límite 200.000€ -opción por defecto-: sin garantías adicionales.

→ Anticipos del 50%: presentando avales bancarios o de SGR por el 25% de la ayuda concedida

→ Anticipos del 75%: presentando avales bancarios o de SGR por el 50% de la ayuda concedida

INCOMPATIBILIDAD

Proyectos cofinanciados con FEDER Resto de proyectos (Fondos CDTI):

La ayuda CDTI es incompatible con cualesquiera otras

ayudas públicas para la financiación/garantía/

reafianzamiento del proyecto. Además es incompatible

con cualquier ayuda privada cuya fuente de

financiación/garantía/reafianzamiento esté financiada

por fondos provenientes del Presupuesto de la EU

(Fondos Estructurales, de Inversión u otros).

La ayuda es incompatible con cualesquiera otras

ayudas públicas salvo con aquellas Comunidades

Autónomas con las que CDTI tiene suscrito acuerdo de

cofinanciación y hayan sido comunicadas al CDTI en el

proceso de evaluación, respetando los límites máximos

de ayuda según el Marco comunitario sobre ayudas

estatales de I+D+i.

CONTABILIDAD SEPARADA Y PUBLICIDAD

En caso de que el proyecto cuente con co-financiación FEDER, se exigirá contabilidad separada del

proyecto, y cumplir los requisitos de publicidad (en web empresa y cartel situado en empresa).

AUDITORÍAS

La justificación de cada hito conllevará la auditoría de la Memoria Económica por un auditor ROAC.

Sede central Sedes en España y Europa

Paseo Santxiki 3 bis Pamplona París Sevilla

E-311921 | Mutilva Navarra T+34 948 198 000 Bruselas Madrid Valencia

www.zabala.es Londres Barcelona Vigo 1 | 2

Boletín nº de fecha Presupuesto de la convocatoria Fecha fin de presentación

Web:

Web CDTI Proyectos LIC

Dato orientativo: Ppto

comprometido PID y colaborativos

nacional: 447 M€ en 2015

Ventanilla abierta (sin fecha

de cierre)

1. BENEFICIARIOS

Empresas, con independencia de su tamaño.

2. RESUMEN

El objetivo de esta convocatoria es el apoyo de proyectos empresariales que impliquen la

incorporación y adaptación de tecnologías novedosas a nivel sectorial, y que supongan una

ventaja competitiva para la empresa. También se financiarán actuaciones de adaptación tecnológica

dirigidas a la introducción en nuevos mercados.

Presupuesto mínimo: 175.000 €

3. LÍNEAS DE ACTUACIÓN

Se financiarán proyectos de innovación tecnológica cuyos objetivos cubran alguno de los siguientes

supuestos:

→ Incorporación y adaptación activa de tecnologías que supongan una innovación en la empresa,

así como los procesos de adaptación y mejora de tecnologías a nuevos mercados.

→ Aplicación del diseño industrial e ingeniería de producto y proceso para la mejora

tecnológica. Se trata de proyectos que no sólo impliquen una modernización tecnológica para la

empresa sino un salto tecnológico en el sector en el que se mueve la empresa.

→ Aplicación de un método de producción o suministro nuevo o significativamente mejorado

(incluidos cambios significativos en cuanto a técnicas, equipos y/o programas informáticos). No se

consideran los cambios o mejoras de importancia menor, el aumento de las capacidades de

producción o servicio mediante la introducción de sistemas de fabricación o logística muy similares

a los ya utilizados o el abandono de un proceso.

4. PERÍODO ELEGIBLE DE GASTOS → Fecha inicio: CDTI considera que la fecha de inicio del proyecto (y por tanto de gastos) debe ser

como mínimo 2 días posterior a la presentación de la solicitud [efecto incentivador].

→ Duración de los proyectos: máximo 18 meses.

5. CUANTÍA AYUDAS Y TIPO

Préstamo reembolsable a tipo de interés bonificado. (Ayuda sujeta a minimis.)

→ Cuantía: Importe máximo del 75% del presupuesto financiable (pudiendo ampliarse hasta el 85%

en casos excepcionales – Fondo FEDER-).

→ Tipo de Interés: dependerá del período de amortización escogido por la empresa.

▐ Amortización en 3 años. Tipo de interés fijo de Euribor*+0,2%, establecido en resolución.

▐ Amortización en 5 años. Tipo de interés fijo: Euribor*+1,2%, establecido en resolución.

*En caso de que el Euribor alcance valores negativos, el CDTI considerará su valor como 0.

Línea Directa de Innovación (LIC) - CDTI

Sede central Sedes en España y Europa

Paseo Santxiki 3 bis Pamplona París Sevilla

E-311922 | Mutilva Navarra T+34 948 198 000 Bruselas Madrid Valencia

www.zabala.es Londres Barcelona Vigo 2 | 2

→ Reembolso de la ayuda: La devolución del crédito será en 5 cuotas semestrales.

▐ Carencia: 1 año de carencia desde la fecha prevista de finalización del proyecto.

▐ Los intereses se devengarán de manera semestral desde el momento de su disposición.

GARANTÍAS

Como resultado de la evaluación económico-financiera, CDTI puede solicitar condiciones financieras

(fundamentalmente afianzamiento en forma de garantías personales y/o avales bancarios o de

Sociedades de Garantía Recíproca (SGR), ampliaciones de capital y/o préstamos participativos), a las

que se condicionará la concesión de la ayuda y los desembolsos de la ayuda.

6. CONCEPTOS SUBVENCIONABLES

INVERSIONES FINANCIABLES:

→ Adquisición de activos fijos nuevos.

→ Costes de personal.

→ Materiales y consumibles.

→ Colaboraciones externas.

→ Gastos generales.

→ Costes de auditoría.

→ Las inversiones y gastos deberán ser posteriores a la fecha de presentación del proyecto.

INVERSIONES NO FINANCIABLES:

→ Las contenidas en un proyecto de inversión ya finalizado con anterioridad a su presentación.

→ Terrenos y construcciones.

→ Amortización de equipos.

→ Ampliación de la capacidad productiva sin que aporte diferencias tecnológicas relevantes con el

sistema habitual existente en el sector nacional en el que se mueve la empresa.

→ Inversión en equipos que no forman parte de un proyecto de innovación tecnológica.

→ El Impuesto sobre el Valor Añadido (IVA).

→ No se aceptan inversiones por leasing o renting.

7. OTROS ASPECTOS DE INTERÉS

DESEMBOLSO DE LA AYUDA

→ Anticipo de la ayuda concedida: los beneficiarios podrán optar a un anticipo básico del 25% de la

ayuda concedida (hasta 300.000 euros) sin garantías adicionales, o hasta un 50 o 75% mediante la

presentación de garantías. (Para los proyectos con más de un 60% del presupuesto elegible

destinado a la adquisición de activos fijos, el anticipo básico se eleva al 50% de la aportación CDTI

aprobada (sin condiciones adicionales).

→ El desembolso tendrá lugar tras la certificación del hito único del proyecto, debiendo presentar

una auditoría de gastos previa.

INCOMPATIBILIDAD

Esta ayuda sólo será compatible con aquellas recogidas bajo el régimen de minimis, siempre y cuando

se respete la financiación máxima permitida por el Reglamento (CE) nº 1998/2006.

Asimismo, esta ayuda queda afecta al régimen de incompatibilidad establecido por la legislación

comunitaria respecto de otra/s ayuda/s que pudiera/n concederse al mismo proyecto con cargo a

otros Fondos Estructurales Europeos o a cualquier otro instrumento financiero comunitario.

Sede central Sedes en España y Europa Paseo Santxiki 3 bis Pamplona París Sevilla

E-311921 | Mutilva Navarra T+34 948 198 000 Bruselas Madrid Valencia www.zabala.es Londres Barcelona Vigo

1 | 3

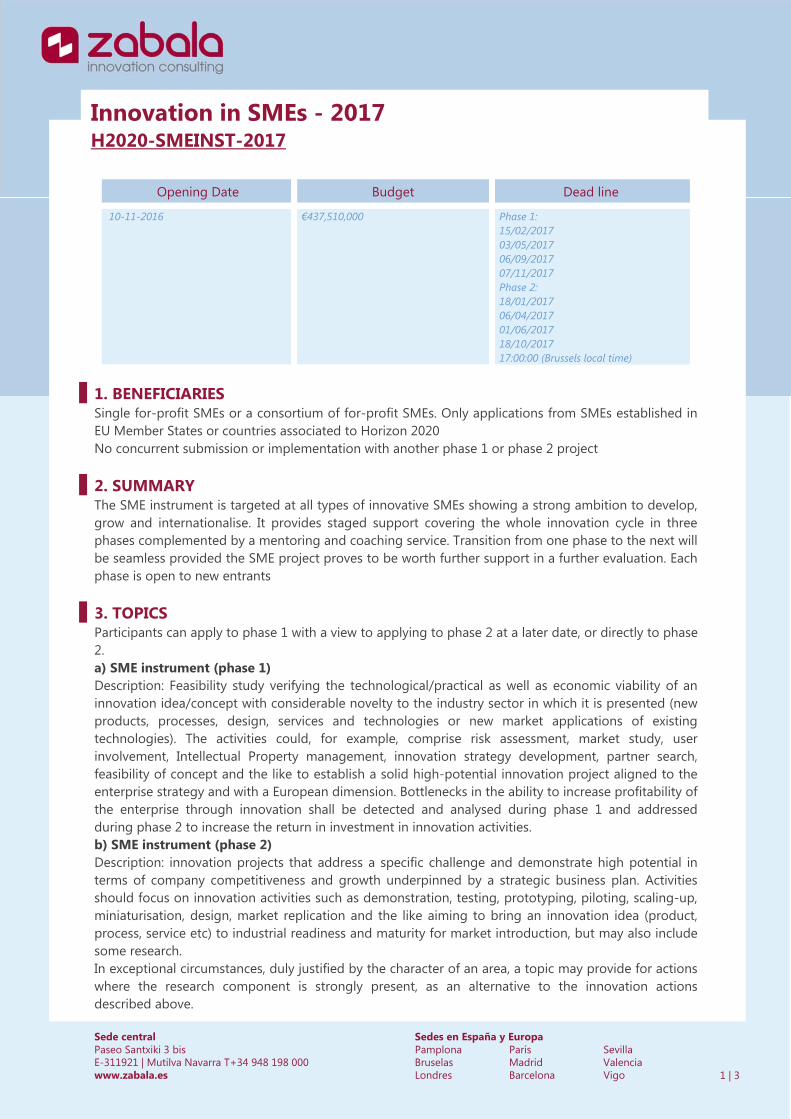

Opening Date Budget Dead line

10-11-2016

€437,510,000 Phase 1: 15/02/2017 03/05/2017 06/09/2017 07/11/2017 Phase 2: 18/01/2017 06/04/2017 01/06/2017 18/10/2017 17:00:00 (Brussels local time)

1. BENEFICIARIES Single for-profit SMEs or a consortium of for-profit SMEs. Only applications from SMEs established in EU Member States or countries associated to Horizon 2020 No concurrent submission or implementation with another phase 1 or phase 2 project 2. SUMMARY The SME instrument is targeted at all types of innovative SMEs showing a strong ambition to develop, grow and internationalise. It provides staged support covering the whole innovation cycle in three phases complemented by a mentoring and coaching service. Transition from one phase to the next will be seamless provided the SME project proves to be worth further support in a further evaluation. Each phase is open to new entrants 3. TOPICS Participants can apply to phase 1 with a view to applying to phase 2 at a later date, or directly to phase 2. a) SME instrument (phase 1) Description: Feasibility study verifying the technological/practical as well as economic viability of an innovation idea/concept with considerable novelty to the industry sector in which it is presented (new products, processes, design, services and technologies or new market applications of existing technologies). The activities could, for example, comprise risk assessment, market study, user involvement, Intellectual Property management, innovation strategy development, partner search, feasibility of concept and the like to establish a solid high-potential innovation project aligned to the enterprise strategy and with a European dimension. Bottlenecks in the ability to increase profitability of the enterprise through innovation shall be detected and analysed during phase 1 and addressed during phase 2 to increase the return in investment in innovation activities. b) SME instrument (phase 2) Description: innovation projects that address a specific challenge and demonstrate high potential in terms of company competitiveness and growth underpinned by a strategic business plan. Activities should focus on innovation activities such as demonstration, testing, prototyping, piloting, scaling-up, miniaturisation, design, market replication and the like aiming to bring an innovation idea (product, process, service etc) to industrial readiness and maturity for market introduction, but may also include some research. In exceptional circumstances, duly justified by the character of an area, a topic may provide for actions where the research component is strongly present, as an alternative to the innovation actions described above.

Innovation in SMEs - 2017 H2020-SMEINST-2017

Sede central Sedes en España y Europa Paseo Santxiki 3 bis Pamplona París Sevilla

E-311922 | Mutilva Navarra T+34 948 198 000 Bruselas Madrid Valencia www.zabala.es Londres Barcelona Vigo

2 | 3

SMEs can subcontract work and knowledge that is essential for their innovation project in the spirit of the innovation voucher concept. Proposals shall be based on an elaborated business plan either developed through phase 1 or another means. Particular attention must be paid to IP protection and ownership; applicants will have to present convincing measures to ensure the possibility of commercial exploitation ('freedom to operate'). The Commission considers that proposals requesting a contribution from the EU of between EUR 0.5 and 2.5 million would allow phase 2 to be addressed appropriately. Nonetheless, this does not preclude submission and selection of proposals requesting other amounts. Projects should last between 12 and 24 months. c) SME instrument (phase 3): Support to commercialisation promotes the wider implementation of innovative solutions and customers and supports financing of growth by facilitating access to public and private risk capital. This stage will not provide for direct funding, but SMEs can benefit from indirect support measures and services as well as access to the financial facilities supported under Horizon 2020. d) Mentoring and coaching: Each beneficiary of the SME instrument will be offered business coaching support during Phase 1 (up to 3 coaching days) and Phase 2 (up to 12 coaching days) in addition to the grant offered. This support will be provided through the Enterprise Europe Network (EEN) and delivered by a group of qualified and experienced business coaches. The local EEN office will introduce the beneficiary to the coaching process and propose a selection of coaches from the database managed by the Commission for the beneficiary to choose from. The objective is to accelerate the impact of the support provided through the SME instrument and to equip beneficiaries with the necessary skills, business processes and relevant competencies for long-term growth. Phase 3 does not include individual business coaching, but SME instrument participants will be able to count on continuing EEN support in linking to relevant support services within the Network, regionally or nationally. It is important to note that the objective of coaching is not to support the company in project management or reporting obligations related to Horizon 2020 participation. This stage will not provide for direct funding. A complete list of topics and indicative budgets are provided below: → Parts and Topics → 2017 Budget

→ EUR million SMEInst-01-2016-2017: Open Disruptive Innovation Scheme 66,00 SMEInst-02-2016-2017: Accelerating the uptake of nanotechnologies advanced materials or advanced manufacturing and processing technologies by SMEs

35,32

SMEInst-03-2016-2017: Dedicated support to biotechnology SMEs closing the gap from lab to market

7,50

SMEInst-04-2016-2017: Engaging SMEs in space research and development

12,60

SMEInst-05-2016-2017: Supporting innovative SMEs in the healthcare biotechnology sector

80,00

SMEInst-06-2016-2017: Accelerating market introduction of ICT solutions for Health, Well-Being and Ageing Well

12,50

SMEInst-07-2016-2017: Stimulating the innovation potential of SMEs for sustainable and competitive agriculture, forestry, agri-food and bio-based sectors

37,87

SMEInst-08-2016-2017: Supporting SMEs efforts for the 12,42

Sede central Sedes en España y Europa Paseo Santxiki 3 bis Pamplona París Sevilla

E-311923 | Mutilva Navarra T+34 948 198 000 Bruselas Madrid Valencia www.zabala.es Londres Barcelona Vigo

3 | 3

development - deployment and market replication of innovative solutions for blue growth SMEInst-09-2016-2017: Stimulating the innovation potential of SMEs for a low carbon and efficient energy system

50,00

SMEInst-10-2016-2017: Small business innovation research for Transport and Smart Cities Mobility

61,23

SMEInst-11-2016-2017: Boosting the potential of small businesses in the areas of climate action, environment, resource efficiency and raw materials

36,00

SMEInst-12-2016-2017: New business models for inclusive, innovative and reflective societies

11,40

SMEInst-13-2016-2017: Engaging SMEs in security research and development

14,67

4. COST ELIGIBILITY PERIOD Phase 1: approximately 6 months Information on the outcome of phase 1 of the SME Instrument within two months after the corresponding cut-off date. Signature of grant agreements one month from the date of informing successful applicants in phase 1. Phase 2: from 12 to 24 months Information on the outcome of phase 2 of the SME Instrument within four months after the corresponding cut-off date. Signature of grant agreements two months from the date of informing successful applicants in phase 2. 5. FUNDING TYPE AND AMOUNT → Phase 1: Funding will be provided in the form of a lump sum of EUR 50,000 → Phase 2: 70% (exceptionally, 100% where the research component is strongly present). The single

applicable rate is specified under the relevant topic. 6. COST CATEGORIES The same as in Innovation actions: → Personnel Costs → Travel and subsistance costs → Depreciation of Equipments → Consumable and prototype costs → Subcontracting → Overheads: Indirect eligible costs shall be determined by applying a flat rate of 25 % of the total

direct eligible costs, excluding direct eligible costs for subcontracting and the costs of resources made available by third parties which are not used on the premises of the beneficiary, as well as financial support to third parties.