Informe Técnico Cuatrimestral 2014 - División Industrias

7

-

Upload

ljramos-brokers-inmobiliarios -

Category

Documents

-

view

216 -

download

3

description

Â

Transcript of Informe Técnico Cuatrimestral 2014 - División Industrias

Se detecta en el mercado una demanda retraída. La oferta, al contrario de lo que sucedió con la demanda tendió a la suba, mientras que los valores se mantienen estables.

Evolución de las tendencias de mercado 2012, 2013 y primer cuatrimestre de 2014

Tendencias del Mercado

OFERTA

DEMANDA

VALORES

Análisis del gráfico

Mercado Inmobiliario de Industrias CABA y ZN

Informe técnico cuatrimestral | Junio 2014

Editorial

/ljramosonline División Industrias | Centro: 4114-1000 | Zona Norte: 4719-9000

Para comprender el panorama de la industria en el país basta con analizar las medidas gubernamentales y su incidencia sobre la producción. El cepo al dólar, la imposibilidad de hacer remesas al exterior y la incertidumbre en el largo plazo juegan un papel protagónico en esta película. Algunas señales contradictorias, la falta de confianza y el desaliento a la producción han cobrado sus víctimas en la matriz energética, y la imposibilidad de importar insumos ha mermado las posibilidades de algunas industrias a la vez que ha beneficiado a otras. Durante el mes de abril la producción industrial mostró una contracción de un 3,7% interanual y del 4,3% en la medición desestacionalizada. Durante el primer cuatrimestre la caída fue del 2,2% interanual. En lo que respecta a la coyuntura de las PyME Industriales, según datos de la Fundación Observatorio Pyme de la UIA, durante el primer trimestre de 2014, las mismas sufrieron la pérdida de competitividad y en consecuencia la desprotección internacional de la mitad de la actividad industrial del país. La productividad de las PyME se aleja cada vez más del nivel de productividad de las empresas más grandes. La actividad industrial de las PyME registró una fuerte caída durante el último trimestre de 2013 (-4,3 %) que se acentuó también durante el primer trimestre del año (-7,5%), siempre con respecto al trimestre anterior y en forma desestacionalizada. A raíz de la caída de las ventas las empresas redujeron notablemente las horas trabajadas, aunque disminuyeron sólo levemente el empleo.

En lo referente al crédito bancario se nota durante el primer trimestre del año una caída de préstamos al sector productivo en instrumentos de corto plazo: préstamos con garantía real, adelantos en cuenta corriente y descuento de cheques. La logística emerge como un ganador en esta saga, y en este entorno, aparecen algunas oportunidades. La misma sigue siendo sostenida desde el consumo, observándose leves bajas en el consumo masivo de alimentos, y el comercio minorista en general. Datos de CAME (Confederación Argentina de la Mediana Empresa) sitúa el promedio de caída de las ventas minoristas en un 7,2% interanual, pero con fuertes disparidades, registrándose las mayores variaciones negativas en los sectores de productos de consumo durable como Electrodomésticos y Muebles, y los vinculados a belleza y recreación como Bijouterie, Indumentaria, Neumáticos o Juguetes. Uno de los sectores más dinámicos en los últimos años y unos de los motores de la economía había sido la industria automotriz pero en actual coyuntura el nivel de actividad descendió fuertemente; este “paráte” a su vez, arrastra a una gran cantidad de fabricantes de autopartes y servicios relacionados a la industria hacia un lugar incómodo. Entendemos que las nuevas medidas impulsadas por el gobierno en relación a la industria automotriz impulsarán parte del sector aunque deberá observarse, en el futuro inmediato, su implementación y desarrollo en el tiempo. Aquí brindamos un pantallazo de los datos que nos permiten vislumbrar posibles vías de acción. Lo único que no puede permitirse el país es la parálisis, y hay señales de que el gobierno lo está entendiendo.

2012 2013 CABA y AMBA CABA y AMBA CABA y AMBA

2014

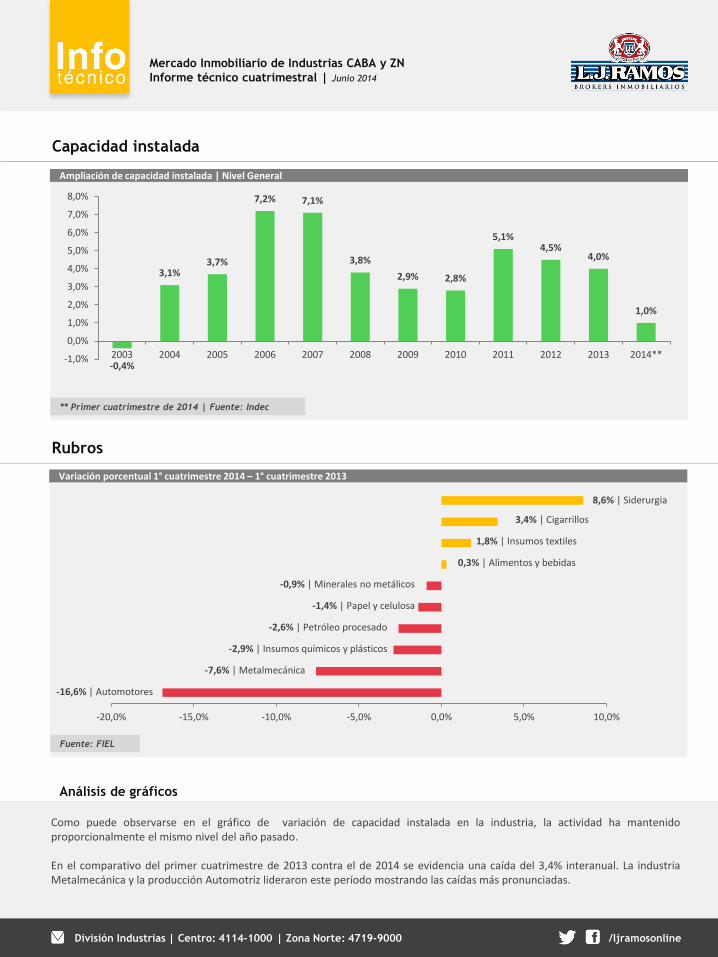

Variación porcentual 1° cuatrimestre 2014 – 1° cuatrimestre 2013

Ampliación de capacidad instalada | Nivel General

Análisis de gráficos

-0,4%

3,1% 3,7%

7,2% 7,1%

3,8%

2,9% 2,8%

5,1% 4,5%

4,0%

1,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014**

Como puede observarse en el gráfico de variación de capacidad instalada en la industria, la actividad ha mantenido proporcionalmente el mismo nivel del año pasado. En el comparativo del primer cuatrimestre de 2013 contra el de 2014 se evidencia una caída del 3,4% interanual. La industria Metalmecánica y la producción Automotriz lideraron este período mostrando las caídas más pronunciadas.

-20,0% -15,0% -10,0% -5,0% 0,0% 5,0% 10,0%

Rubros

/ljramosonline División Industrias | Centro: 4114-1000 | Zona Norte: 4719-9000

Mercado Inmobiliario de Industrias CABA y ZN

Informe técnico cuatrimestral | Junio 2014

Capacidad instalada

** Primer cuatrimestre de 2014 | Fuente: Indec

Fuente: FIEL

8,6% | Siderurgia

3,4% | Cigarrillos

1,8% | Insumos textiles

0,3% | Alimentos y bebidas

-0,9% | Minerales no metálicos

-1,4% | Papel y celulosa

-2,6% | Petróleo procesado

-2,9% | Insumos químicos y plásticos

-7,6% | Metalmecánica

-16,6% | Automotores

Análisis de gráficos

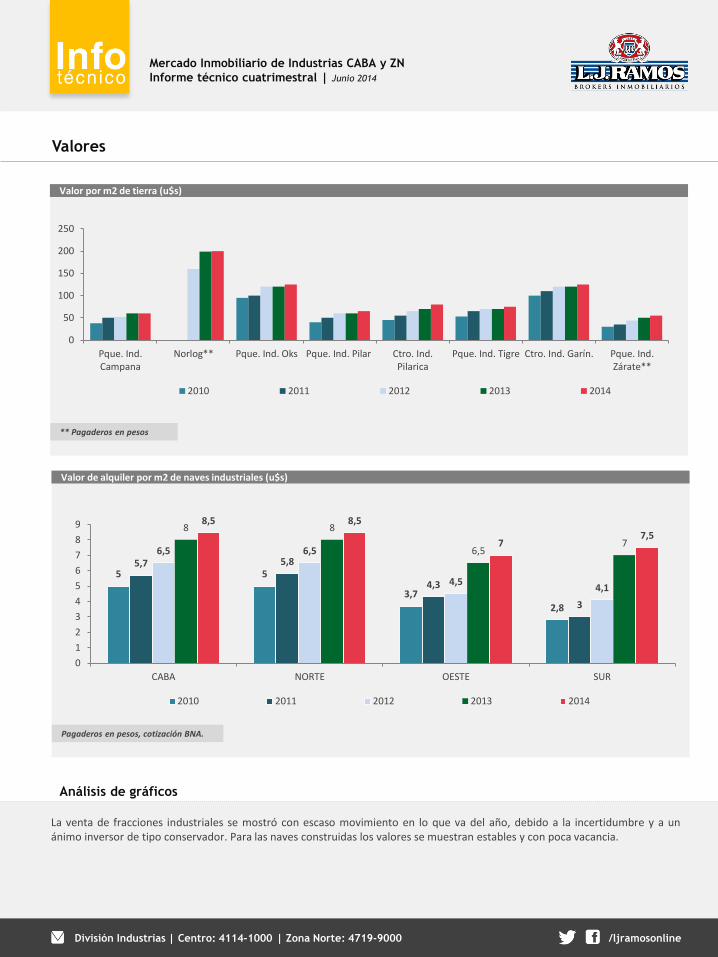

Valor de alquiler por m2 de naves industriales (u$s)

Pagaderos en pesos, cotización BNA.

Valor por m2 de tierra (u$s)

Valores

** Pagaderos en pesos

La venta de fracciones industriales se mostró con escaso movimiento en lo que va del año, debido a la incertidumbre y a un ánimo inversor de tipo conservador. Para las naves construidas los valores se muestran estables y con poca vacancia.

0

50

100

150

200

250

Pque. Ind.Campana

Norlog** Pque. Ind. Oks Pque. Ind. Pilar Ctro. Ind.Pilarica

Pque. Ind. Tigre Ctro. Ind. Garín. Pque. Ind.Zárate**

2010 2011 2012 2013 2014

5 5

3,7

2,8

5,7 5,8

4,3

3

6,5 6,5

4,5 4,1

8 8

6,5 7

8,5 8,5

7 7,5

0

1

2

3

4

5

6

7

8

9

CABA NORTE OESTE SUR

2010 2011 2012 2013 2014

/ljramosonline División Industrias | Centro: 4114-1000 | Zona Norte: 4719-9000

Mercado Inmobiliario de Industrias CABA y ZN

Informe técnico cuatrimestral | Junio 2014

Análisis de gráficos

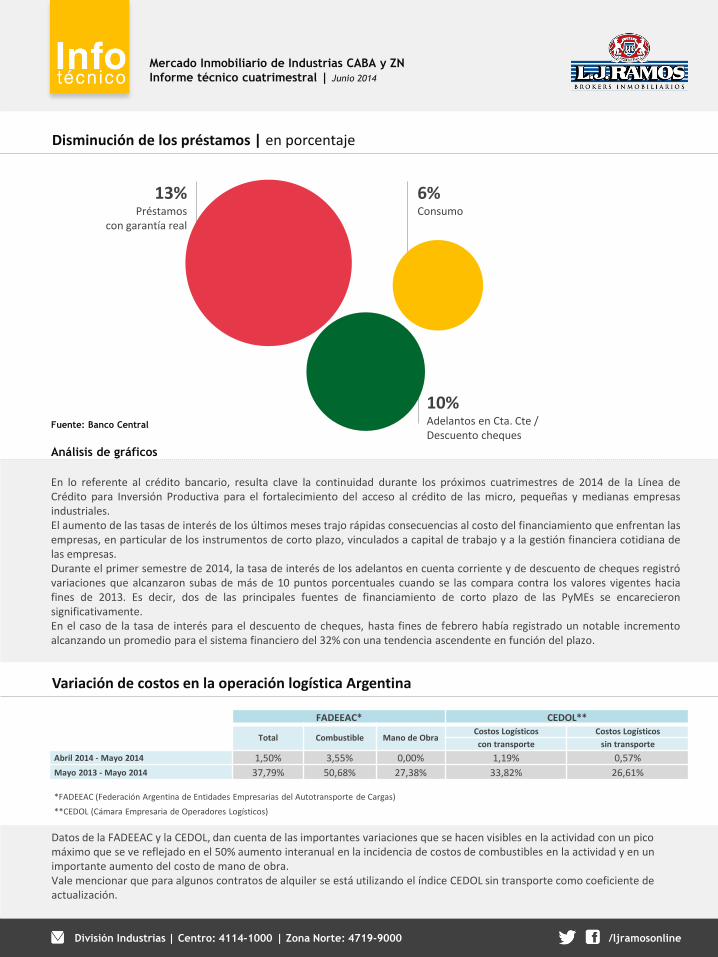

En lo referente al crédito bancario, resulta clave la continuidad durante los próximos cuatrimestres de 2014 de la Línea de Crédito para Inversión Productiva para el fortalecimiento del acceso al crédito de las micro, pequeñas y medianas empresas industriales. El aumento de las tasas de interés de los últimos meses trajo rápidas consecuencias al costo del financiamiento que enfrentan las empresas, en particular de los instrumentos de corto plazo, vinculados a capital de trabajo y a la gestión financiera cotidiana de las empresas. Durante el primer semestre de 2014, la tasa de interés de los adelantos en cuenta corriente y de descuento de cheques registró variaciones que alcanzaron subas de más de 10 puntos porcentuales cuando se las compara contra los valores vigentes hacia fines de 2013. Es decir, dos de las principales fuentes de financiamiento de corto plazo de las PyMEs se encarecieron significativamente. En el caso de la tasa de interés para el descuento de cheques, hasta fines de febrero había registrado un notable incremento alcanzando un promedio para el sistema financiero del 32% con una tendencia ascendente en función del plazo.

Disminución de los préstamos | en porcentaje

/ljramosonline División Industrias | Centro: 4114-1000 | Zona Norte: 4719-9000

FADEEAC* CEDOL**

Total Combustible Mano de Obra Costos Logísticos Costos Logísticos

con transporte sin transporte

Abril 2014 - Mayo 2014 1,50% 3,55% 0,00% 1,19% 0,57%

Mayo 2013 - Mayo 2014 37,79% 50,68% 27,38% 33,82% 26,61%

*FADEEAC (Federación Argentina de Entidades Empresarias del Autotransporte de Cargas)

**CEDOL (Cámara Empresaria de Operadores Logísticos)

Variación de costos en la operación logística Argentina

Datos de la FADEEAC y la CEDOL, dan cuenta de las importantes variaciones que se hacen visibles en la actividad con un pico máximo que se ve reflejado en el 50% aumento interanual en la incidencia de costos de combustibles en la actividad y en un importante aumento del costo de mano de obra. Vale mencionar que para algunos contratos de alquiler se está utilizando el índice CEDOL sin transporte como coeficiente de actualización.

Mercado Inmobiliario de Industrias CABA y ZN

Informe técnico cuatrimestral | Junio 2014

13% Préstamos

con garantía real

6% Consumo

10% Adelantos en Cta. Cte / Descuento cheques

Fuente: Banco Central

Director División Industrias

Ricardo Costa Chiappe

Broker

José Achával

Broker

Osvaldo Bozzoli

Broker

Eduardo Spirito

Broker

Matías Mendonça

Broker

Alejandro Ortiz

Broker

Mateo Sáenz Valiente

Broker

Gonzalo Pellejero

Director División Industrias

Pablo Vivot

Asistente

Paula Marticorena

/ljramosonline División Industrias | Centro: 4114-1000 | Zona Norte: 4719-9000

Mercado Inmobiliario de Industrias CABA y ZN

Informe técnico cuatrimestral | Junio 2014

NOVIEMBRE 2012 DICIEMBRE 2012 MAYO 2013

Nuestro Equipo

AGOSTO 2013

Ver + en www.ljramos.com.ar

SEPTIEMBRE 2013 DICIEMBRE 2013

Luís José Ramos, Presidente Diego J. Cazes, Director General División Oficinas Mariana Stange División Industrias Ricardo Costa Chiappe Pablo Vivot División Locales Miguel Grehan Juan Cruz Beccar Varela (Gerente) División Residencial Sucursal Recoleta, Dina Crusizio Sucursal Lomas de San Isidro, Harry Marples Sucursal Acassuso, Juan Pablo Figueroa Alcorta Sucursal Nordelta , Soledad Ramos División Campos Juan José Madero (h) División Hoteles Noel Verger División Tasaciones Eduardo Pereira Marketing Pablo Benegas (Gerente) Sistemas Facundo Hidalgo (Gerente)

Directorio

/ljramosonline División Industrias | Centro: 4114-1000 | Zona Norte: 4719-9000

Mercado Inmobiliario de Industrias CABA y ZN

Informe técnico cuatrimestral | Junio 2014

![Evaluación Cuatrimestral septiembre-diciembre 2012saiiut.uttab.edu.mx/doctos/Planeacion/EVALUACION_SEP_DIC_2012.pdf[ Evaluación Cuatrimestral / septiembre-diciembre 2012 ] 2 . Introducción](https://static.fdocumento.com/doc/165x107/60379eb5ee734878e8020f5a/evaluacin-cuatrimestral-septiembre-diciembre-evaluacin-cuatrimestral-septiembre-diciembre.jpg)