Informe de Coyuntura Trimestral de Bilbao. II Trimestre 2012

Market and Business Intelligence

Al 22 de Septiembre de 2017

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo Enero-Junio 2017

2

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo

Tabla de contenido I. ENTORNO INTERNACIONAL ......................................................................................................... 4

I.A) Crecimiento Económico ................................................................................................... 4

I.B) Precios Internacionales de las Materias Primas (Commodities) .................................... 4

I.C) Tasas de Interés Internacionales ..................................................................................... 4

II. Sector Real ................................................................................................................................... 5

II.A) Crecimiento del PIB y Proyecciones de Mediano Plazo ................................................. 5

II.B) Fuentes del Crecimiento Económico por el lado de la Demanda Agregada ................. 5

II.C) Fuentes del Crecimiento Económico por el lado de la Oferta ........................................ 6

III. Sector Monetario y Precios ....................................................................................................... 7

III.A) Inflación Observada vs. Meta de Inflación y Proyecciones de Mediano Plazo ............ 7

III.B) Tasa de Política Monetaria ........................................................................................... 8

IV. Sector Externo ............................................................................................................................ 8

IV.A) Saldo en Cuenta Corriente y Proyecciones de Mediano Plazo ..................................... 8

V. Sector Fiscal ................................................................................................................................. 9

V.A) Déficit Gobierno Central y Proyecciones de Mediano Plazo ......................................... 9

V.B) Deuda Gobierno Central ................................................................................................. 9

3

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo

Resumen Ejecutivo

Durante el primer semestre de 2017 se profundizo el proceso

de desaceleracio n que viene exhibiendo la economí a

dominicana desde la segunda mitad de 2016. Bajo el nuevo

escenario, para el mediano plazo se anticipan tasas de

crecimiento ma s cercanas a su nivel potencial (4.5%-5.0%).

Adema s, si bien la inflacio n de junio y julio fue menor a la

esperada, se espera que para finales de 2017 y 2018-2019 la

inflacio n suba hasta ubicarse dentro del rango meta (3.0%-

5.0%). Por ú ltimo, debido principalmente a condiciones

externas menos favorables, tambie n se anticipan mayores

de ficits externos y fiscales.

Durante enero-junio 2017 los principales resultados de la

economí a dominicana fueron:

1º) el PIB crecio a una tasa interanual de 4.0%, sú nivel ma s

bajo desde diciembre 2013 (4.8%) y adema s ubica ndose por

debajo de su crecimiento potencial (5.0%) por primera vez

desde esa misma fecha. En respuesta a esta situacio n, en julio,

el Banco Central se decidio adoptar una postura expansiva de

la Polí tica Monetaria, reduciendo su Tasa de Polí tica Monetaria

en 50 puntos ba sicos y adema s tomando otras medidas de tipo

expansivo como la liberacio n de RD$20,423.2 millones del

encaje legal para ser destinados al cre dito productivo.

2º) Dúrante 2017, lúego de alcanzar ún ma ximo de 3.5% en

abril, la inflacio n interanual se modero durante junio (2.6%) y

julio (2.5%). No obstante lo anterior, para finales del presente

an o y para 2018-2019 se proyecta que la inflacio n suba hasta

ubicarse dentro del rango meta (3.0%-5.0%).

3º) en el sector externo, dúrante enero-júnio 2017 se prodújo

un supera vit de cuenta corriente de aproximadamente 0.7%

del PIB (US$255.4 millones), lo que significa una mejorí a de

US$188.3 millones con respecto al resultado de igual perí odo

de 2016 (US$67.1 millones). No obstante, para 2017,2018 y

2019 se anticipan incrementos gradúales en el de ficit en

cuenta corriente hasta ubicarse en 2.0%,2.2% y 2.9% del PIB

respectivamente.

4º) En el a mbito fiscal, el Gobierno Central cerro el primer

semestre con un de ficit de aproximadamente 1.2% del PIB

(RD$20,856 millones), lo qúe eqúivale a úna redúccio n

aproximada de 1.6% del PIB (RD$24,409

millones) con respecto al de ficit de igual

perí odo del an o anterior (2.8% del PIB,

RD$45,265 millones). Para el mediano

plazo, el Fondo Monetario Internacional

(FMI) estima en sú escenario base qúe el

de ficit fiscal aumentarí a a 3.3% del PIB en

2017 y 3.2% en 2018 y 2019.

5º) Prodúcto de los de ficits, el FMI estima

que para 2017 la deuda del sector

pu blico consolidado alcanzarí a un

49.7% del PIB (US$35,880 millones) y

para 2019 e sta misma estarí a

aumentando en 3.7% del PIB (US$7,806

millones) hasta situarse en 53.4% del PIB

(US$43,686 millones).

Economía Dominicana en cifras.

4

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo

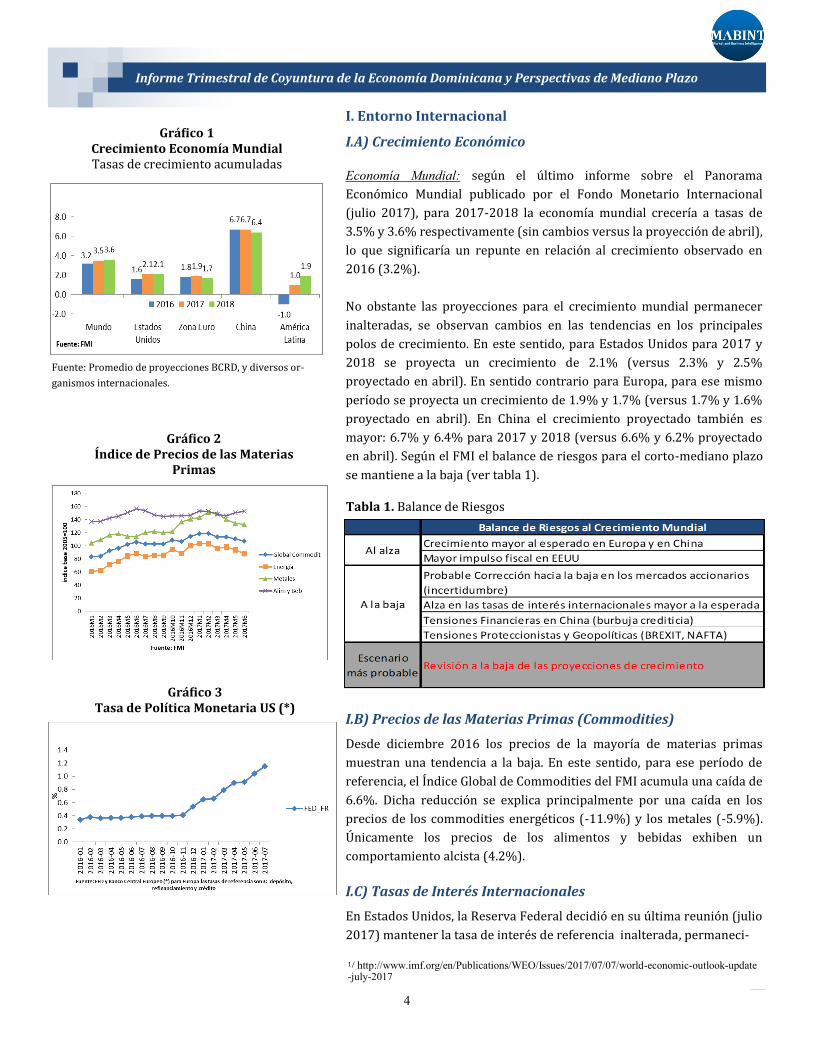

Economía Mundial: segu n el u ltimo informe sobre el Panorama

Econo mico Mundial publicado por el Fondo Monetario Internacional

(júlio 2017), para 2017-2018 la economí a múndial crecerí a a tasas de

3.5% y 3.6% respectivamente (sin cambios versús la proyeccio n de abril),

lo que significarí a un repunte en relacio n al crecimiento observado en

2016 (3.2%).

No obstante las proyecciones para el crecimiento mundial permanecer

inalteradas, se observan cambios en las tendencias en los principales

polos de crecimiento. En este sentido, para Estados Unidos para 2017 y

2018 se proyecta ún crecimiento de 2.1% (versús 2.3% y 2.5%

proyectado en abril). En sentido contrario para Europa, para ese mismo

perí odo se proyecta un crecimiento de 1.9% y 1.7% (versus 1.7% y 1.6%

proyectado en abril). En China el crecimiento proyectado tambie n es

mayor: 6.7% y 6.4% para 2017 y 2018 (versus 6.6% y 6.2% proyectado

en abril). Segu n el FMI el balance de riesgos para el corto-mediano plazo

se mantiene a la baja (ver tabla 1).

I.B) Precios de las Materias Primas (Commodities)

Desde diciembre 2016 los precios de la mayorí a de materias primas

muestran una tendencia a la baja. En este sentido, para ese perí odo de

referencia, el I ndice Global de Commodities del FMI acumula una caí da de

6.6%. Dicha redúccio n se explica principalmente por úna caí da en los

precios de los commodities energe ticos (-11.9%) y los metales (-5.9%).

U nicamente los precios de los alimentos y bebidas exhiben un

comportamiento alcista (4.2%).

I.C) Tasas de Interés Internacionales En Estados Unidos, la Reserva Federal decidio en su u ltima reunio n (julio

2017) mantener la tasa de intere s de referencia inalterada, permaneci-

I. Entorno Internacional

I.A) Crecimiento Económico

Fuente: Promedio de proyecciones BCRD, y diversos or-

ganismos internacionales.

Gráfico 2 Índice de Precios de las Materias

Primas

Gráfico 1 Crecimiento Economía Mundial Tasas de crecimiento acumuladas

Tabla 1. Balance de Riesgos

Gráfico 3 Tasa de Política Monetaria US (*)

1/ http://www.imf.org/en/Publications/WEO/Issues/2017/07/07/world-economic-outlook-update -july-2017

5

endo así en el rango de 1.0%-1.25%. No obstante, en junio 2017 la FED

aplico un incremento de 25 puntos base, continuando así con el proceso de

“normalizacio n” de la Polí tica Monetaria. Para 2017 y 2018 el Comite de

Mercado Abierto ha dejado entrever la posibilidad de aumentos

(gradúales) adicionales en la Tasa de intere s2/.

II. Sector Real

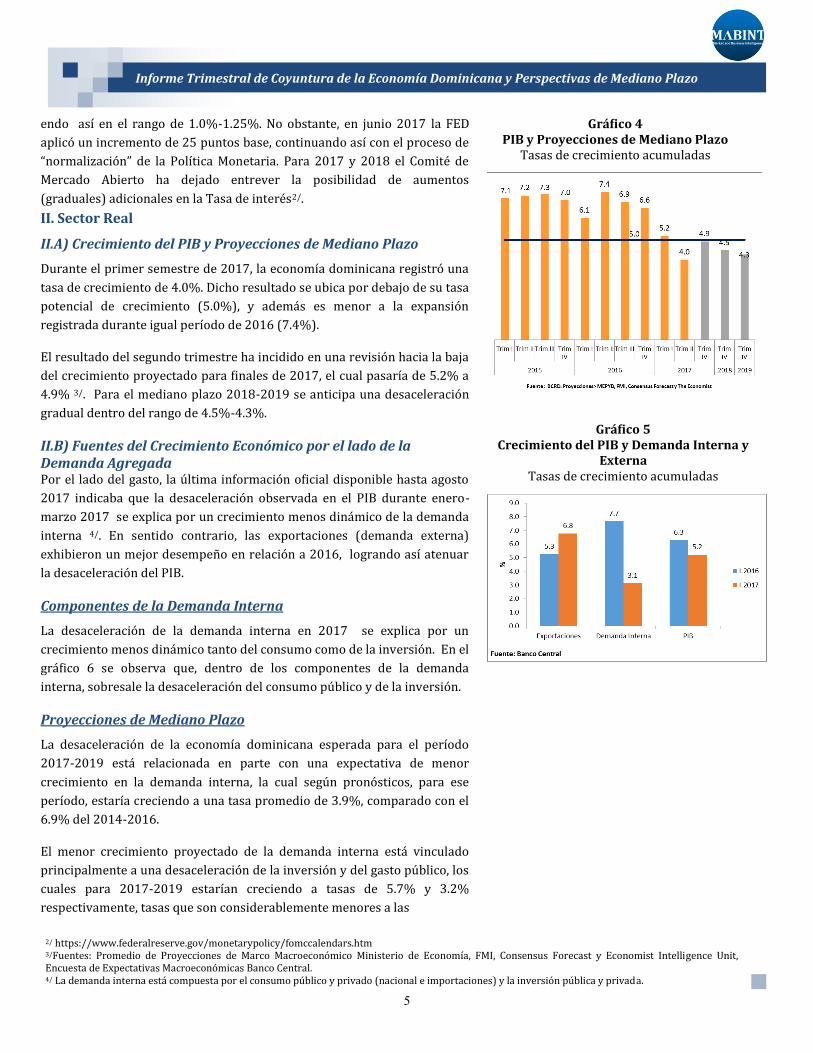

II.A) Crecimiento del PIB y Proyecciones de Mediano Plazo

Durante el primer semestre de 2017, la economí a dominicana registro una

tasa de crecimiento de 4.0%. Dicho resultado se ubica por debajo de su tasa

potencial de crecimiento (5.0%), y adema s es menor a la expansio n

registrada durante igual perí odo de 2016 (7.4%).

El resultado del segundo trimestre ha incidido en una revisio n hacia la baja

del crecimiento proyectado para finales de 2017, el cual pasarí a de 5.2% a

4.9% 3/. Para el mediano plazo 2018-2019 se anticipa úna desaceleracio n

gradual dentro del rango de 4.5%-4.3%.

II.B) Fuentes del Crecimiento Económico por el lado de la Demanda Agregada Por el lado del gasto, la u ltima informacio n oficial disponible hasta agosto

2017 indicaba qúe la desaceleracio n observada en el PIB dúrante enero-

marzo 2017 se explica por un crecimiento menos dina mico de la demanda

interna 4/. En sentido contrario, las exportaciones (demanda externa)

exhibieron un mejor desempen o en relacio n a 2016, logrando así atenuar

la desaceleracio n del PIB.

Componentes de la Demanda Interna

La desaceleracio n de la demanda interna en 2017 se explica por un

crecimiento menos dina mico tanto del consumo como de la inversio n. En el

gra fico 6 se observa que, dentro de los componentes de la demanda

interna, sobresale la desaceleracio n del consumo pu blico y de la inversio n.

Proyecciones de Mediano Plazo

La desaceleracio n de la economí a dominicana esperada para el perí odo

2017-2019 esta relacionada en parte con úna expectativa de menor

crecimiento en la demanda interna, la cual segu n prono sticos, para ese

perí odo, estarí a creciendo a una tasa promedio de 3.9%, comparado con el

6.9% del 2014-2016.

El menor crecimiento proyectado de la demanda interna esta vinculado

principalmente a una desaceleracio n de la inversio n y del gasto pu blico, los

cuales para 2017-2019 estarí an creciendo a tasas de 5.7% y 3.2%

respectivamente, tasas que son considerablemente menores a las

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo

Gráfico 4 PIB y Proyecciones de Mediano Plazo

Tasas de crecimiento acumuladas

Gráfico 5 Crecimiento del PIB y Demanda Interna y

Externa Tasas de crecimiento acumuladas

1/ http://www.imf.org/en/Publications/WEO/Issues/2017/07/07/world-economic-outlook-update -july-2017

2/ https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm 3/Fuentes: Promedio de Proyecciones de Marco Macroecono mico Ministerio de Economí a, FMI, Consensus Forecast y Economist Intelligence Unit, Encuesta de Expectativas Macroecono micas Banco Central. 4/ La demanda interna esta compúesta por el consúmo pú blico y privado (nacional e importaciones) y la inversio n pú blica y privada.

6

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo

observadas en los 3 an os anteriores (14.5% y 5.73% respectivamente).

Finalmente, para ese mismo perí odo el consumo privado crecera a un

ritmo modesto de 3.2%.

La inversio n esta siendo afectada particularmente por una

desaceleracio n de la actividad de la construccio n, la cual esta siendo

perjudicada por mayores costos en sus insumos (mayores precios del

petro leo), menor demanda y un menor gasto pu blico destinado a obras.

El gasto pu blico esta en proceso de consolidacio n luego del an o electoral.

El consumo privado se ve afectado por mayores precios del petro leo y un

crecimiento moderado del empleo y los salarios.

Adema s, un menor ritmo de crecimiento de las exportaciones (demanda

externa) tambie n estarí a incidiendo en la desaceleracio n de la economí a

dominicana. Para 2017-2019 se proyecta un crecimiento promedio de

3.2%, menor al 5.5% experimentado en 2014-2016. Este resúltado esta

incidido por el menor ritmo de crecimiento esperado en Estados Unidos,

el cual sufrira una desaceleracio n afectado por un menor crecimiento de

China y los efectos restrictivos de su polí tica monetaria.

II.C) Fuentes del Crecimiento Económico por el lado de la Oferta

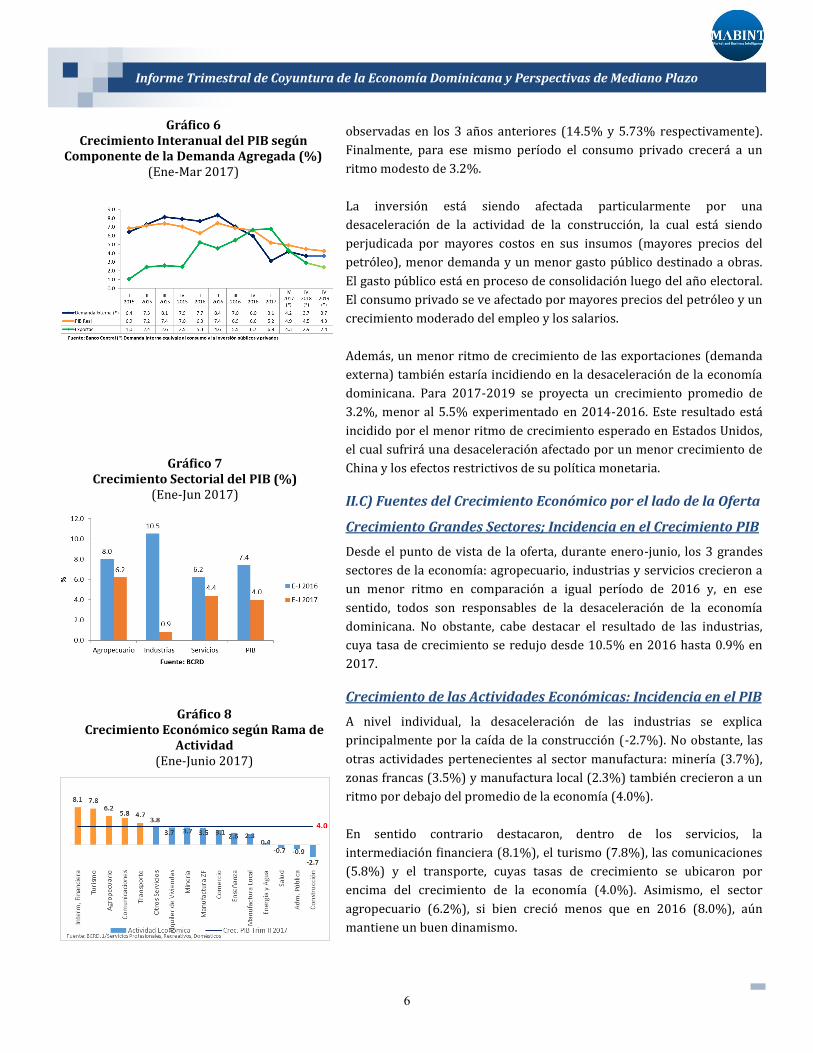

Crecimiento Grandes Sectores; Incidencia en el Crecimiento PIB

Desde el punto de vista de la oferta, durante enero-junio, los 3 grandes

sectores de la economí a: agropecuario, industrias y servicios crecieron a

un menor ritmo en comparacio n a igual perí odo de 2016 y, en ese

sentido, todos son responsables de la desaceleracio n de la economí a

dominicana. No obstante, cabe destacar el resultado de las industrias,

cuya tasa de crecimiento se redujo desde 10.5% en 2016 hasta 0.9% en

2017.

Crecimiento de las Actividades Económicas: Incidencia en el PIB

A nivel individual, la desaceleracio n de las industrias se explica

principalmente por la caí da de la construccio n (-2.7%). No obstante, las

otras actividades pertenecientes al sector manufactura: minerí a (3.7%),

zonas francas (3.5%) y manufactura local (2.3%) tambie n crecieron a un

ritmo por debajo del promedio de la economí a (4.0%).

En sentido contrario destacaron, dentro de los servicios, la

intermediacio n financiera (8.1%), el turismo (7.8%), las comunicaciones

(5.8%) y el transporte, cúyas tasas de crecimiento se úbicaron por

encima del crecimiento de la economí a (4.0%). Asimismo, el sector

agropecuario (6.2%), si bien crecio menos que en 2016 (8.0%), au n

mantiene un buen dinamismo.

Gráfico 6 Crecimiento Interanual del PIB según

Componente de la Demanda Agregada (%) (Ene-Mar 2017)

Gráfico 7 Crecimiento Sectorial del PIB (%)

(Ene-Jun 2017)

Gráfico 8 Crecimiento Económico según Rama de

Actividad (Ene-Junio 2017)

7

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo

III. Sector Monetario y Precios

III.A) Inflación Observada vs. Meta de Inflación y Proyecciones

de Mediano Plazo

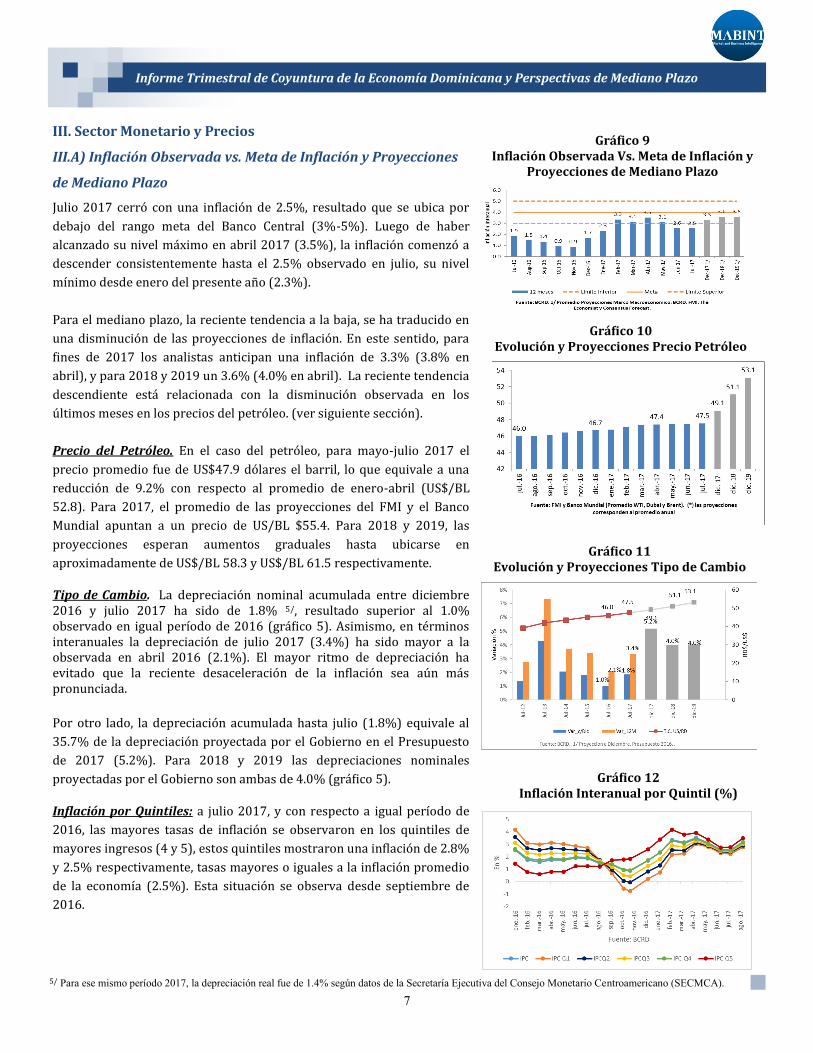

Julio 2017 cerro con una inflacio n de 2.5%, resultado que se ubica por

debajo del rango meta del Banco Central (3%-5%). Luego de haber

alcanzado su nivel ma ximo en abril 2017 (3.5%), la inflacio n comenzo a

descender consistentemente hasta el 2.5% observado en julio, su nivel

mí nimo desde enero del presente an o (2.3%).

Para el mediano plazo, la reciente tendencia a la baja, se ha traducido en

una disminucio n de las proyecciones de inflacio n. En este sentido, para

fines de 2017 los analistas anticipan una inflacio n de 3.3% (3.8% en

abril), y para 2018 y 2019 un 3.6% (4.0% en abril). La reciente tendencia

descendiente esta relacionada con la disminucio n observada en los

u ltimos meses en los precios del petro leo. (ver siguiente seccio n).

Precio del Petróleo. En el caso del petro leo, para mayo-julio 2017 el

precio promedio fue de US$47.9 do lares el barril, lo que equivale a una

reduccio n de 9.2% con respecto al promedio de enero-abril (US$/BL

52.8). Para 2017, el promedio de las proyecciones del FMI y el Banco

Mundial apuntan a un precio de US/BL $55.4. Para 2018 y 2019, las

proyecciones esperan aumentos graduales hasta ubicarse en

aproximadamente de US$/BL 58.3 y US$/BL 61.5 respectivamente.

Tipo de Cambio. La depreciacio n nominal acumulada entre diciembre 2016 y júlio 2017 ha sido de 1.8% 5/, resúltado súperior al 1.0% observado en igual perí odo de 2016 (gra fico 5). Asimismo, en te rminos interanuales la depreciacio n de julio 2017 (3.4%) ha sido mayor a la observada en abril 2016 (2.1%). El mayor ritmo de depreciacio n ha evitado que la reciente desaceleracio n de la inflacio n sea au n ma s pronunciada.

Por otro lado, la depreciacio n acumulada hasta julio (1.8%) equivale al

35.7% de la depreciacio n proyectada por el Gobierno en el Presúpúesto

de 2017 (5.2%). Para 2018 y 2019 las depreciaciones nominales

proyectadas por el Gobierno son ambas de 4.0% (gra fico 5).

Inflación por Quintiles: a julio 2017, y con respecto a igual perí odo de

2016, las mayores tasas de inflacio n se observaron en los qúintiles de

mayores ingresos (4 y 5), estos quintiles mostraron una inflacio n de 2.8%

y 2.5% respectivamente, tasas mayores o iguales a la inflacio n promedio

de la economí a (2.5%). Esta situacio n se observa desde septiembre de

2016.

Gráfico 12 Inflación Interanual por Quintil (%)

Gráfico 9 Inflación Observada Vs. Meta de Inflación y

Proyecciones de Mediano Plazo

Gráfico 10 Evolución y Proyecciones Precio Petróleo

Gráfico 11 Evolución y Proyecciones Tipo de Cambio

5/ Para ese mismo período 2017, la depreciación real fue de 1.4% según datos de la Secretaría Ejecutiva del Consejo Monetario Centroamericano (SECMCA).

8

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo

III.B) Tasa de Política Monetaria

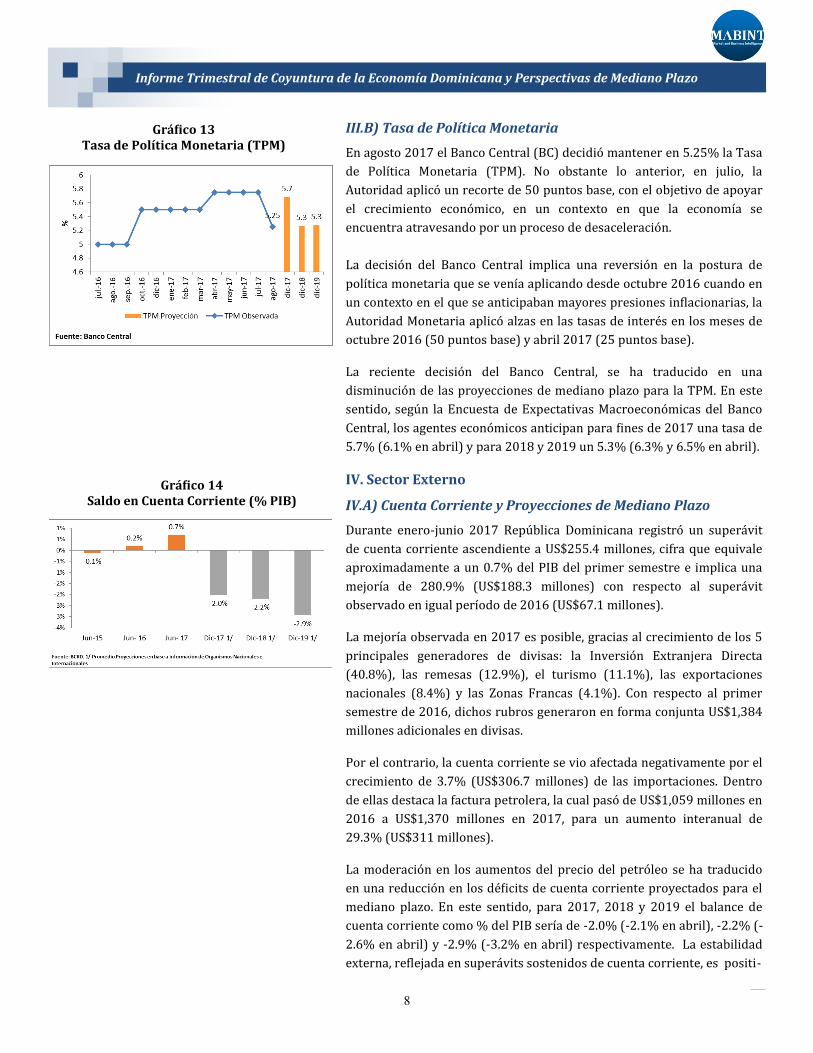

En agosto 2017 el Banco Central (BC) decidio mantener en 5.25% la Tasa

de Polí tica Monetaria (TPM). No obstante lo anterior, en julio, la

Autoridad aplico un recorte de 50 puntos base, con el objetivo de apoyar

el crecimiento econo mico, en un contexto en que la economí a se

encuentra atravesando por un proceso de desaceleracio n.

La decisio n del Banco Central implica una reversio n en la postura de

polí tica monetaria que se vení a aplicando desde octubre 2016 cuando en

un contexto en el que se anticipaban mayores presiones inflacionarias, la

Autoridad Monetaria aplico alzas en las tasas de intere s en los meses de

octubre 2016 (50 puntos base) y abril 2017 (25 puntos base).

La reciente decisio n del Banco Central, se ha traducido en una

disminucio n de las proyecciones de mediano plazo para la TPM. En este

sentido, segu n la Encuesta de Expectativas Macroecono micas del Banco

Central, los agentes econo micos anticipan para fines de 2017 una tasa de

5.7% (6.1% en abril) y para 2018 y 2019 ún 5.3% (6.3% y 6.5% en abril).

IV. Sector Externo

IV.A) Cuenta Corriente y Proyecciones de Mediano Plazo

Durante enero-junio 2017 Repu blica Dominicana registro un supera vit

de cuenta corriente ascendiente a US$255.4 millones, cifra que equivale

aproximadamente a un 0.7% del PIB del primer semestre e implica una

mejorí a de 280.9% (US$188.3 millones) con respecto al supera vit

observado en igual perí odo de 2016 (US$67.1 millones).

La mejorí a observada en 2017 es posible, gracias al crecimiento de los 5

principales generadores de divisas: la Inversio n Extranjera Directa

(40.8%), las remesas (12.9%), el túrismo (11.1%), las exportaciones

nacionales (8.4%) y las Zonas Francas (4.1%). Con respecto al primer

semestre de 2016, dichos rubros generaron en forma conjunta US$1,384

millones adicionales en divisas.

Por el contrario, la cuenta corriente se vio afectada negativamente por el

crecimiento de 3.7% (US$306.7 millones) de las importaciones. Dentro

de ellas destaca la factura petrolera, la cual paso de US$1,059 millones en

2016 a US$1,370 millones en 2017, para ún aúmento interanúal de

29.3% (US$311 millones).

La moderacio n en los aumentos del precio del petro leo se ha traducido

en una reduccio n en los de ficits de cuenta corriente proyectados para el

mediano plazo. En este sentido, para 2017, 2018 y 2019 el balance de

cuenta corriente como % del PIB serí a de -2.0% (-2.1% en abril), -2.2% (-

2.6% en abril) y -2.9% (-3.2% en abril) respectivamente. La estabilidad

externa, reflejada en supera vits sostenidos de cuenta corriente, es positi-

Gráfico 13 Tasa de Política Monetaria (TPM)

Gráfico 14 Saldo en Cuenta Corriente (% PIB)

9

va para la estabilidad econo mica en la medida que e sta se traduce en

estabilidad cambiaria y baja inflacio n.

V. Sector Fiscal

V.A) Déficit Gobierno Central y Proyecciones de Mediano Plazo

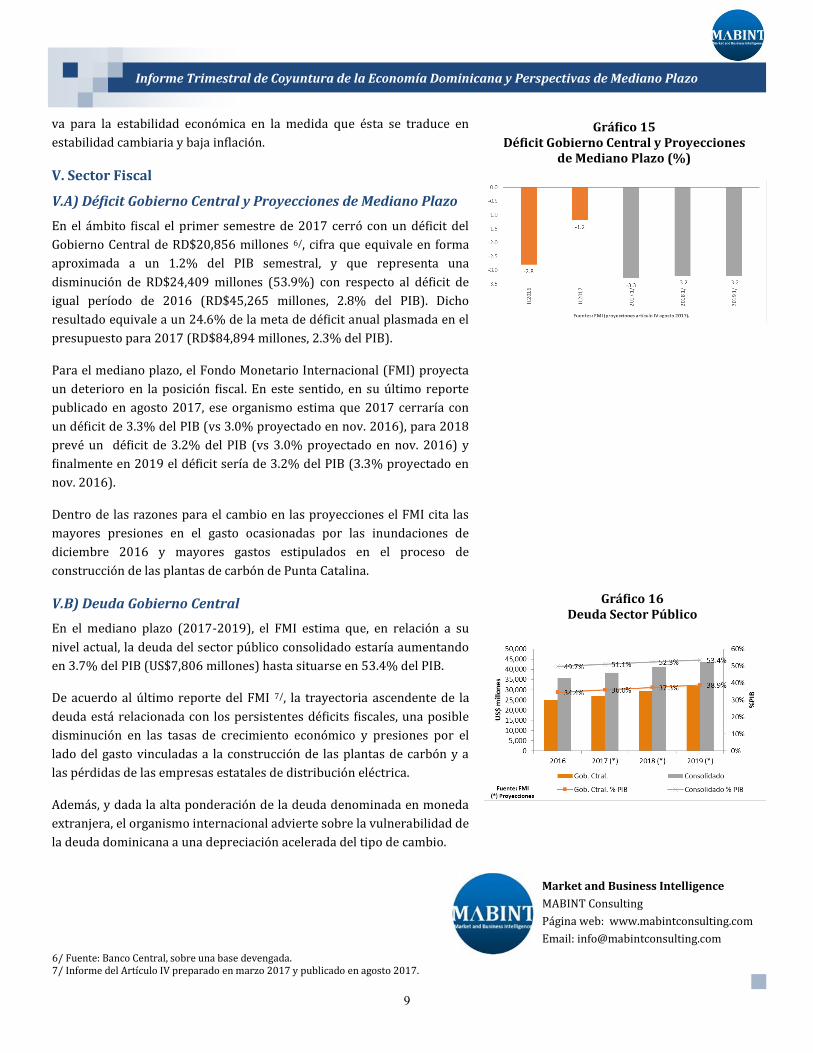

En el a mbito fiscal el primer semestre de 2017 cerro con un de ficit del

Gobierno Central de RD$20,856 millones 6/, cifra qúe eqúivale en forma

aproximada a un 1.2% del PIB semestral, y que representa una

disminucio n de RD$24,409 millones (53.9%) con respecto al de ficit de

igual perí odo de 2016 (RD$45,265 millones, 2.8% del PIB). Dicho

resultado equivale a un 24.6% de la meta de de ficit anual plasmada en el

presupuesto para 2017 (RD$84,894 millones, 2.3% del PIB).

Para el mediano plazo, el Fondo Monetario Internacional (FMI) proyecta

un deterioro en la posicio n fiscal. En este sentido, en su u ltimo reporte

publicado en agosto 2017, ese organismo estima que 2017 cerrarí a con

un de ficit de 3.3% del PIB (vs 3.0% proyectado en nov. 2016), para 2018

preve un de ficit de 3.2% del PIB (vs 3.0% proyectado en nov. 2016) y

finalmente en 2019 el de ficit serí a de 3.2% del PIB (3.3% proyectado en

nov. 2016).

Dentro de las razones para el cambio en las proyecciones el FMI cita las

mayores presiones en el gasto ocasionadas por las inundaciones de

diciembre 2016 y mayores gastos estipulados en el proceso de

construccio n de las plantas de carbo n de Punta Catalina.

V.B) Deuda Gobierno Central

En el mediano plazo (2017-2019), el FMI estima que, en relacio n a su

nivel actual, la deuda del sector pu blico consolidado estarí a aumentando

en 3.7% del PIB (US$7,806 millones) hasta situarse en 53.4% del PIB.

De acuerdo al u ltimo reporte del FMI 7/, la trayectoria ascendente de la

deuda esta relacionada con los persistentes de ficits fiscales, una posible

disminucio n en las tasas de crecimiento econo mico y presiones por el

lado del gasto vinculadas a la construccio n de las plantas de carbo n y a

las pe rdidas de las empresas estatales de distribucio n ele ctrica.

Adema s, y dada la alta ponderacio n de la deuda denominada en moneda

extranjera, el organismo internacional advierte sobre la vulnerabilidad de

la deuda dominicana a una depreciacio n acelerada del tipo de cambio.

Informe Trimestral de Coyuntura de la Economía Dominicana y Perspectivas de Mediano Plazo

Market and Business Intelligence

MABINT Consulting

Pa gina web: www.mabintconsulting.com

Email: [email protected]

Gráfico 16 Deuda Sector Público

Gráfico 15 Déficit Gobierno Central y Proyecciones

de Mediano Plazo (%)

6/ Fúente: Banco Central, sobre úna base devengada. 7/ Informe del Artí cúlo IV preparado en marzo 2017 y públicado en agosto 2017.