INGRESOS BIENES - ccpmich.com · Art-102 LISR Monto total pagado, ubicado en la sección de Otros...

42

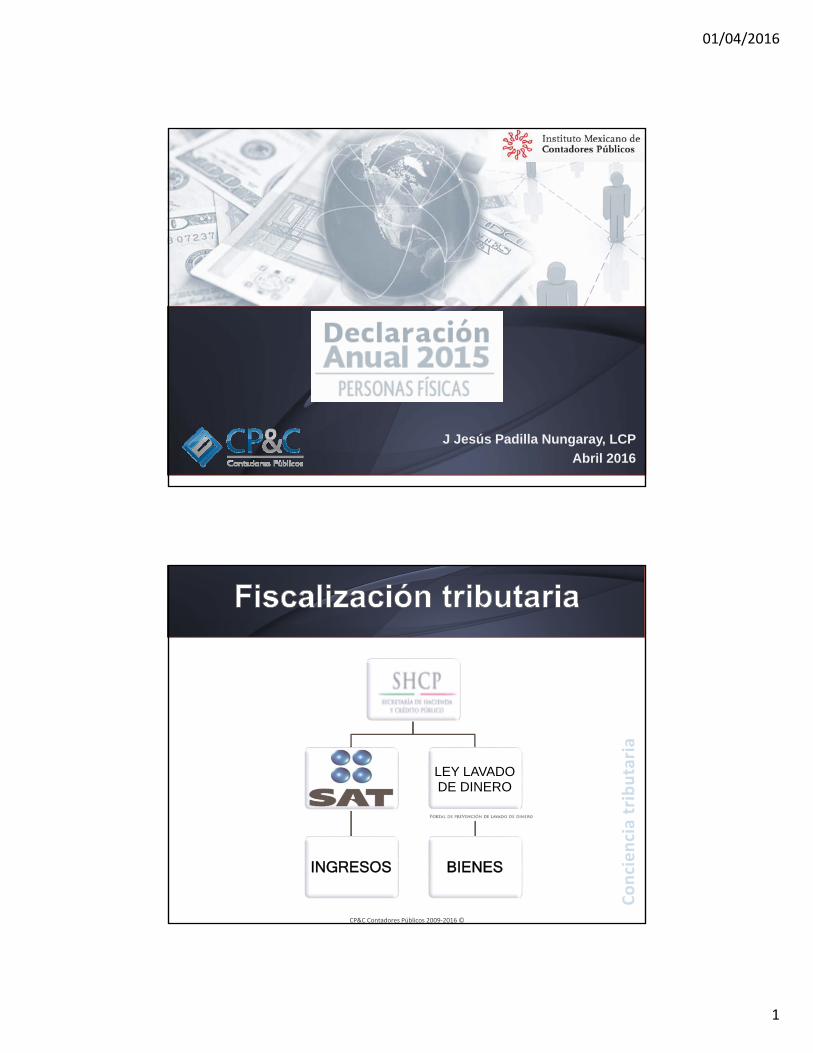

01/04/2016 1 J Jesús Padilla Nungaray, LCP Abril 2016 INGRESOS LEY LAVADO DE DINERO BIENES Conciencia tributaria CP&C Contadores Públicos 2009‐2016 ©

Transcript of INGRESOS BIENES - ccpmich.com · Art-102 LISR Monto total pagado, ubicado en la sección de Otros...

01/04/2016

1

J Jesús Padilla Nungaray, LCP

Abril 2016

INGRESOS

LEY LAVADO DE DINERO

BIENES

Conciencia tributaria

CP&C Contadores Públicos 2009‐2016 ©

01/04/2016

2

CP&C Contadores Públicos 2009‐2016 ©

CP&C Contadores Públicos ©

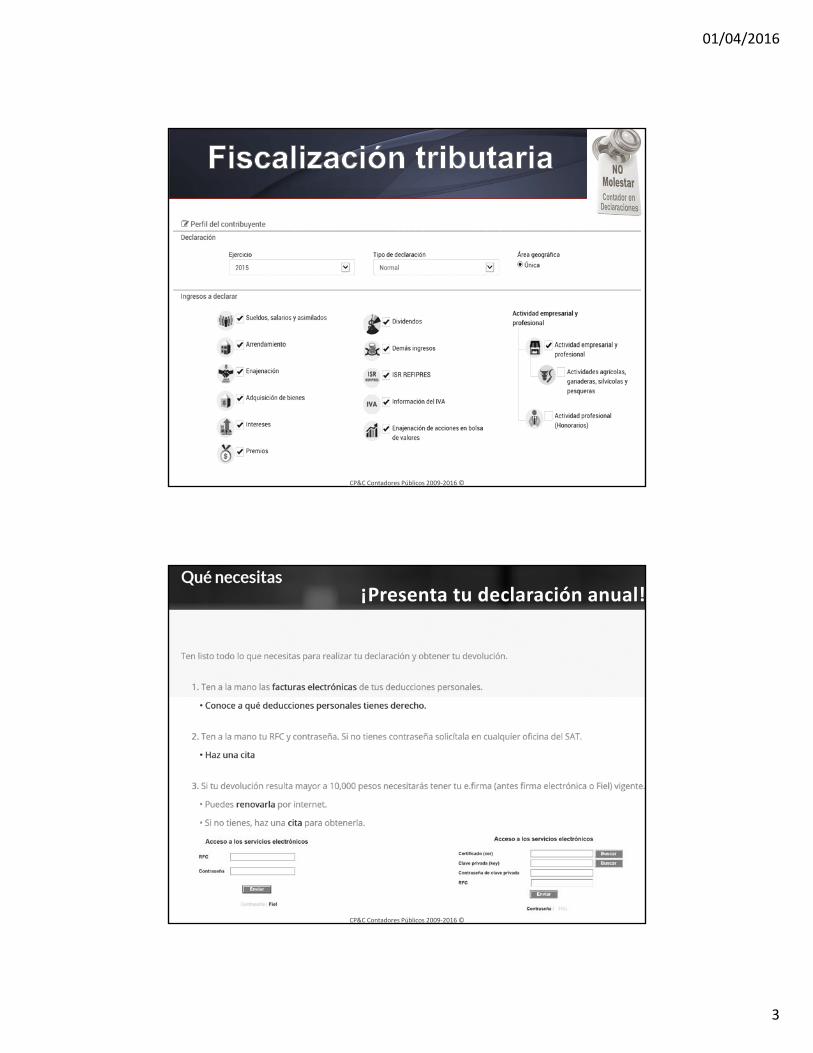

01/04/2016

3

CP&C Contadores Públicos 2009‐2016 ©

CP&C Contadores Públicos 2009‐2016 ©

¡Presenta tu declaración anual!

01/04/2016

4

CP&C Contadores Públicos 2009‐2016 ©

CP&C Contadores Públicos 2009‐2016 ©

01/04/2016

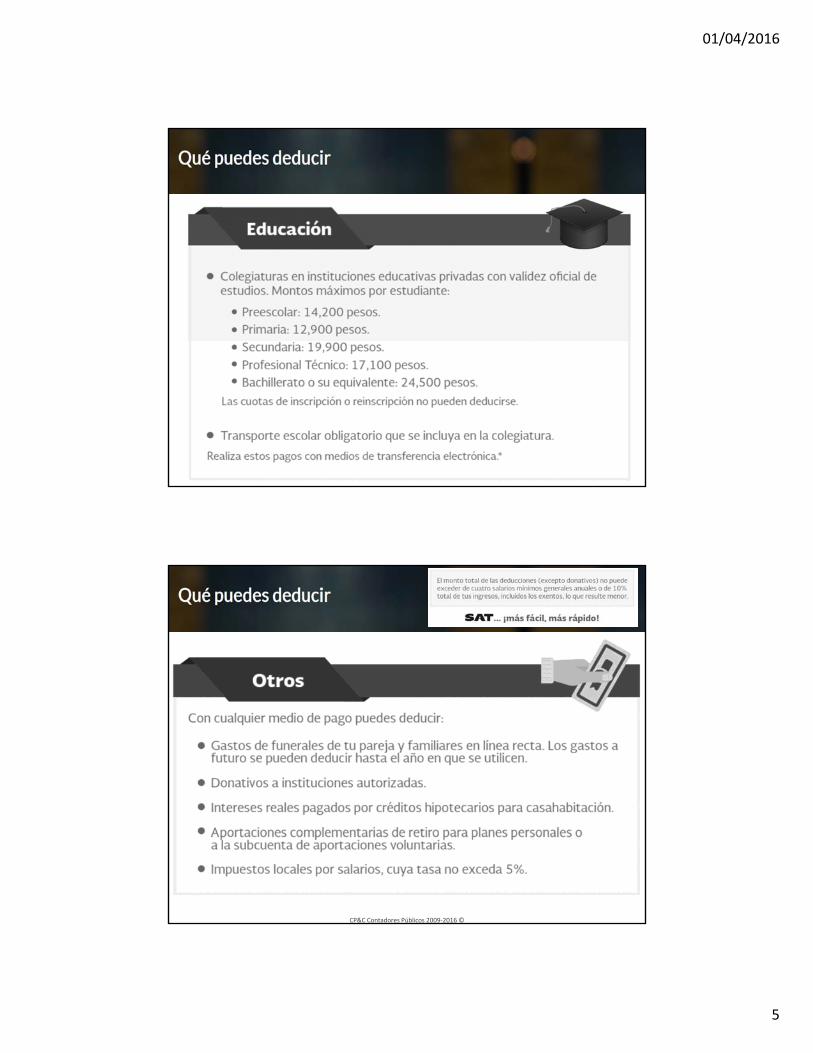

5

CP&C Contadores Públicos 2009‐2016 ©

CP&C Contadores Públicos 2009‐2016 ©

01/04/2016

6

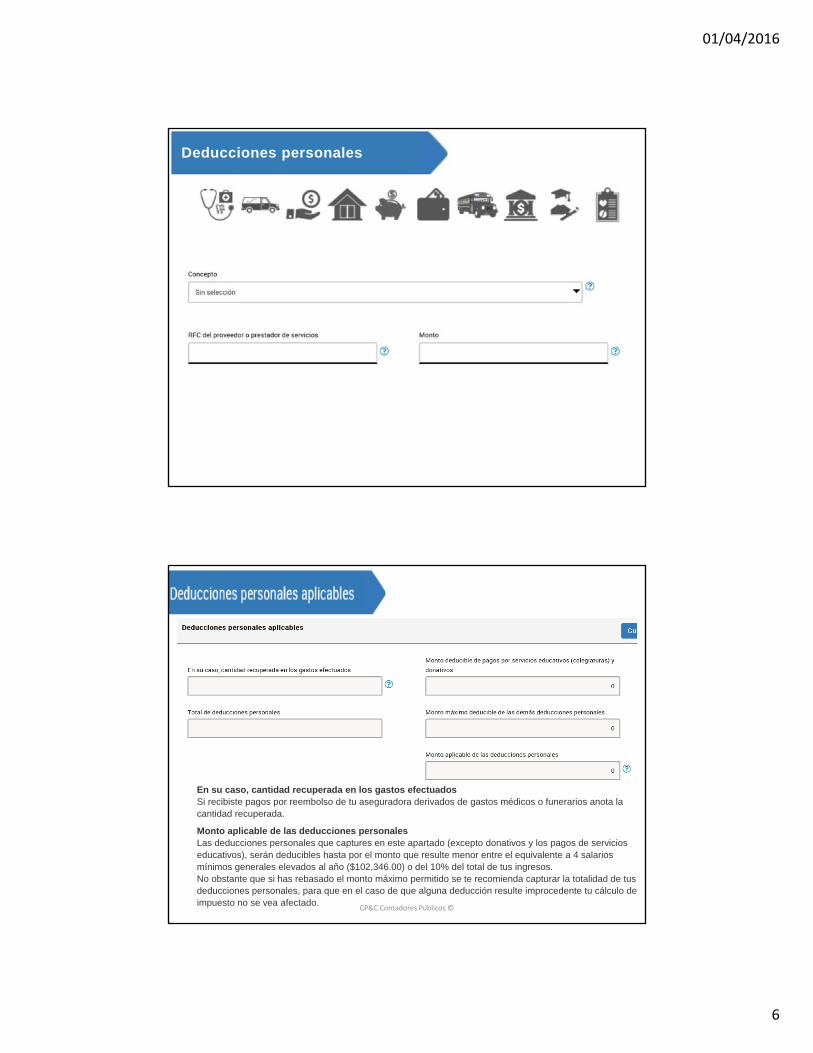

Deducciones personales

CP&C Contadores Públicos ©

En su caso, cantidad recuperada en los gastos efectuadosSi recibiste pagos por reembolso de tu aseguradora derivados de gastos médicos o funerarios anota la cantidad recuperada.

Monto aplicable de las deducciones personalesLas deducciones personales que captures en este apartado (excepto donativos y los pagos de servicios educativos), serán deducibles hasta por el monto que resulte menor entre el equivalente a 4 salarios mínimos generales elevados al año ($102,346.00) o del 10% del total de tus ingresos.No obstante que si has rebasado el monto máximo permitido se te recomienda capturar la totalidad de tus deducciones personales, para que en el caso de que alguna deducción resulte improcedente tu cálculo de impuesto no se vea afectado.

01/04/2016

7

CP&C Contadores Públicos 2009‐2016 ©

¡Presenta tu declaración anual!

CP&C Contadores Públicos 2009‐2016 ©

¡Presenta tu declaración anual!

01/04/2016

8

CP&C Contadores Públicos 2009‐2016 ©

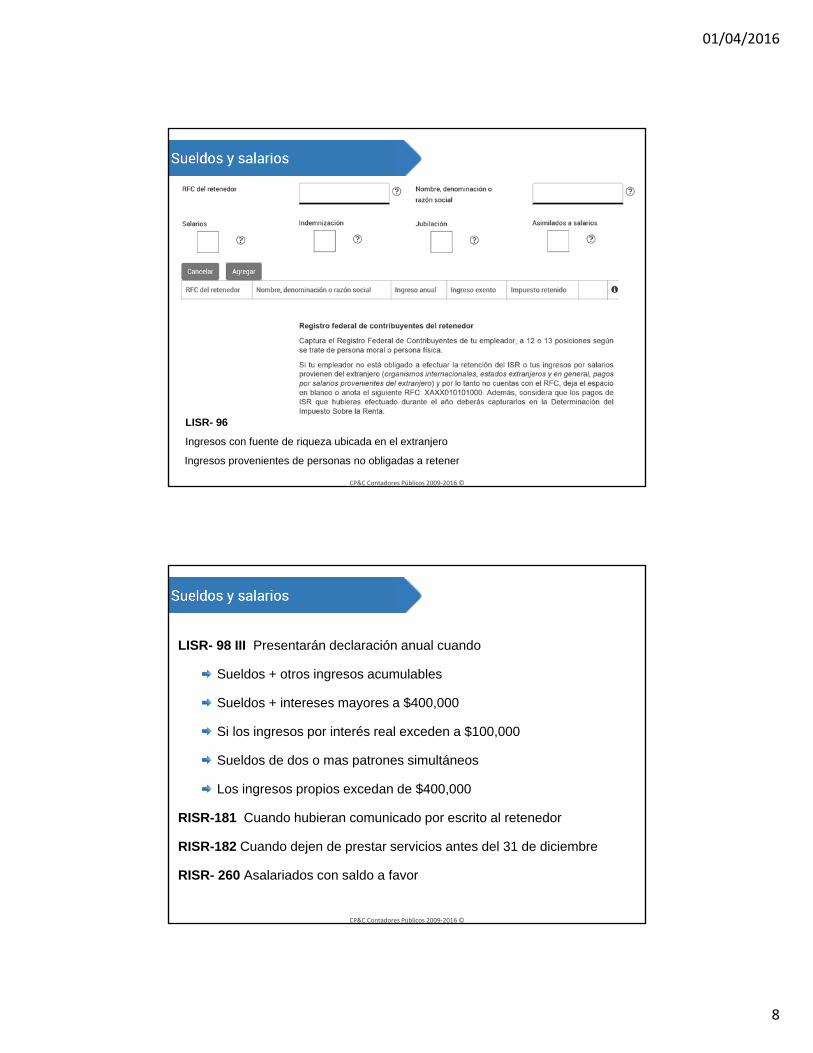

LISR- 96

Ingresos con fuente de riqueza ubicada en el extranjero

Ingresos provenientes de personas no obligadas a retener

CP&C Contadores Públicos 2009‐2016 ©

LISR- 98 III Presentarán declaración anual cuando

Sueldos + otros ingresos acumulables

Sueldos + intereses mayores a $400,000

Si los ingresos por interés real exceden a $100,000

Sueldos de dos o mas patrones simultáneos

Los ingresos propios excedan de $400,000

RISR-181 Cuando hubieran comunicado por escrito al retenedor

RISR-182 Cuando dejen de prestar servicios antes del 31 de diciembre

RISR- 260 Asalariados con saldo a favor

01/04/2016

9

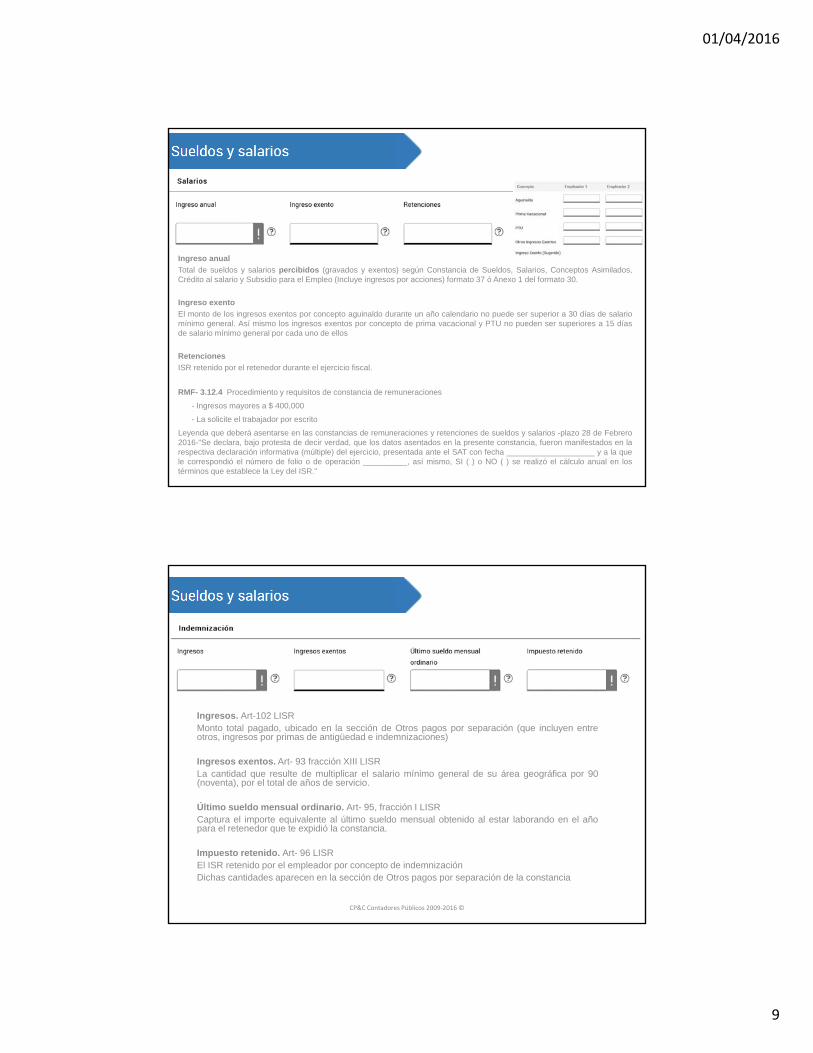

Ingreso anual

Total de sueldos y salarios percibidos (gravados y exentos) según Constancia de Sueldos, Salarios, Conceptos Asimilados,Crédito al salario y Subsidio para el Empleo (Incluye ingresos por acciones) formato 37 ó Anexo 1 del formato 30.

Ingreso exento

El monto de los ingresos exentos por concepto aguinaldo durante un año calendario no puede ser superior a 30 días de salariomínimo general. Así mismo los ingresos exentos por concepto de prima vacacional y PTU no pueden ser superiores a 15 díasde salario mínimo general por cada uno de ellos

Retenciones

ISR retenido por el retenedor durante el ejercicio fiscal.

RMF- 3.12.4 Procedimiento y requisitos de constancia de remuneraciones

- Ingresos mayores a $ 400,000

- La solicite el trabajador por escrito

Leyenda que deberá asentarse en las constancias de remuneraciones y retenciones de sueldos y salarios -plazo 28 de Febrero2016-"Se declara, bajo protesta de decir verdad, que los datos asentados en la presente constancia, fueron manifestados en larespectiva declaración informativa (múltiple) del ejercicio, presentada ante el SAT con fecha ____________________ y a la quele correspondió el número de folio o de operación __________, así mismo, SI ( ) o NO ( ) se realizó el cálculo anual en lostérminos que establece la Ley del ISR."

Ingresos. Art-102 LISRMonto total pagado, ubicado en la sección de Otros pagos por separación (que incluyen entreotros, ingresos por primas de antigüedad e indemnizaciones)

Ingresos exentos. Art- 93 fracción XIII LISRLa cantidad que resulte de multiplicar el salario mínimo general de su área geográfica por 90(noventa), por el total de años de servicio.

Último sueldo mensual ordinario. Art- 95, fracción I LISRCaptura el importe equivalente al último sueldo mensual obtenido al estar laborando en el añopara el retenedor que te expidió la constancia.

Impuesto retenido. Art- 96 LISREl ISR retenido por el empleador por concepto de indemnizaciónDichas cantidades aparecen en la sección de Otros pagos por separación de la constancia

CP&C Contadores Públicos 2009‐2016 ©

01/04/2016

10

CP&C Contadores Públicos 2009‐2016 ©

Monto total pagado

Ingresos totales por pago en parcialidades, mismos que aparecen en laconstancia sección de “Pagos por separación, jubilaciones, pensiones ohaberes de retiro”.

Ingresos exentos LISR- 93 IV

Cuando se perciben ingresos por jubilación en parcialidades, se determinaráel importe exento en una cantidad cuyo monto diario no exceda de 15 vecesel salario mínimo general de tu área geográfica.

Ingreso acumulable

Cuando se percibieron ingresos por jubilación en parcialidades, en el cuadrode "Ingresos Acumulables" se obtiene el resultado de disminuir al monto totalpagado, el importe de ingresos exentos.

Impuesto retenido LISR Art. 96 LISR

Captura las retenciones efectuadas por el empleador por concepto dejubilación.

CP&C Contadores Públicos ©

01/04/2016

11

CP&C Contadores Públicos 2009‐2016 ©

CP&C Contadores Públicos ©

Ingresos. LISR- 102Monto total pagado, ubicado en la sección de Otros pagos por separación (queincluyen entre otros, ingresos por primas de antigüedad e indemnizaciones)

Ingresos exentos. LISR- 93 fracción XIIILa cantidad que resulte de multiplicar el salario mínimo general de su área geográficapor 90 (noventa), por el total de años de servicio.

Último sueldo mensual ordinario. LISR 95, fracción ICaptura el importe equivalente al último sueldo mensual obtenido al estar laborandoen el año para el retenedor que te expidió la constancia.

Impuesto retenido. LISR- 96El ISR retenido por el empleador por concepto de indemnizaciónDichas cantidades aparecen en la sección de Otros pagos por separación de laconstancia

01/04/2016

12

CP&C Contadores Públicos ©

Ingresos asimilados a salariosCaptura el total de ingresos que se asimilan a salarios incluyendo ingresos por acciones contenidos en la Constancia

Impuesto retenido durante el ejercicioCaptura el impuesto retenido por conceptos asimilados a salarios durante el ejercicio fiscal.

Subsidio para el empleo correspondiente en el ejercicio

Captura la cantidad que te correspondió por este concepto, mismo que encontrarás en la Constancia

Subsidio para el empleo entregado (diferencias)

Captura la cantidad que tu patrón te haya entregado en efectivo durante el ejercicio que declaras por concepto de subsidio para el empleo y cuyo monto se encuentra en la Constancia.

CP&C Contadores Públicos ©

01/04/2016

13

CP&C Contadores Públicos ©

Actividad Empresarial y Profesional

LISR- 110 V

Formular Estado de posición financiera y levantar inventariode existencias al 31 diciembre.

RISR- 192

Inventario físico de existencias

RISR- 193

Destrucción o donación de mercancías sin valor

CFF- 29-A, V

Requisitos de los comprobantes

Actividad Empresarial y Profesional

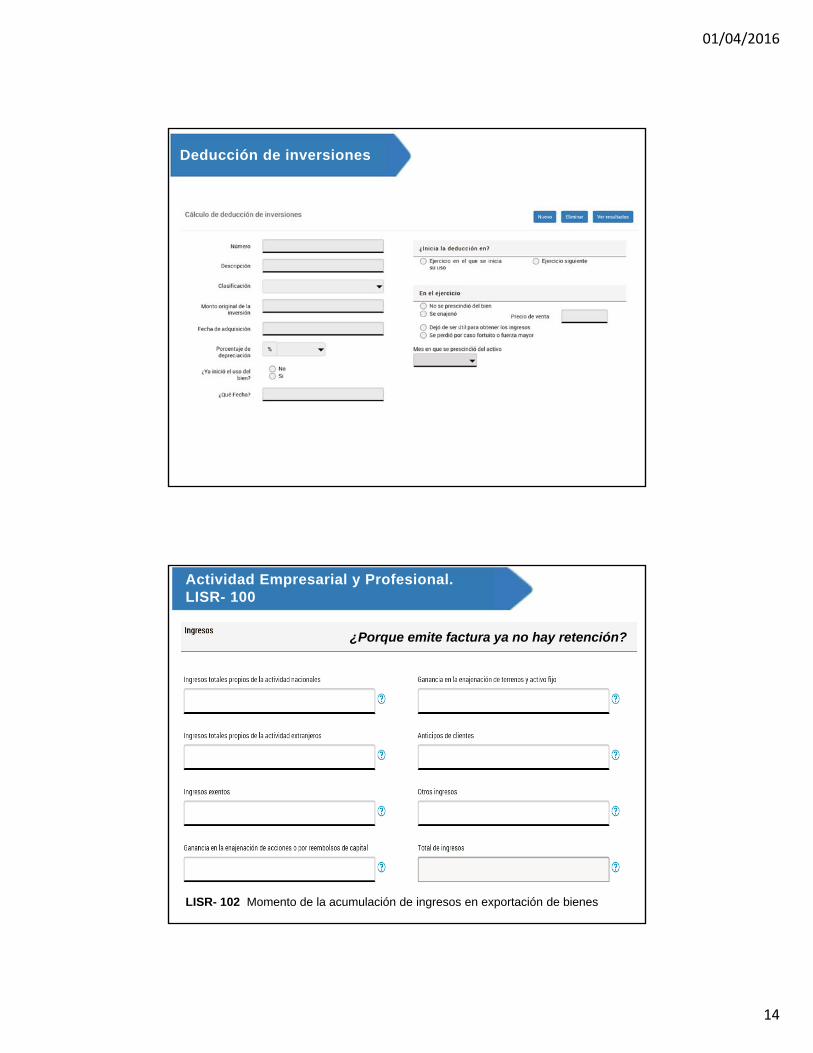

LISR- 104/ RCFF 33, B-IV

Deducción de inversiones

01/04/2016

14

Deducción de inversiones

Actividad Empresarial y Profesional. LISR- 100

LISR- 102 Momento de la acumulación de ingresos en exportación de bienes

¿Porque emite factura ya no hay retención?

01/04/2016

15

CP&C Contadores Públicos 2009‐2015 ©

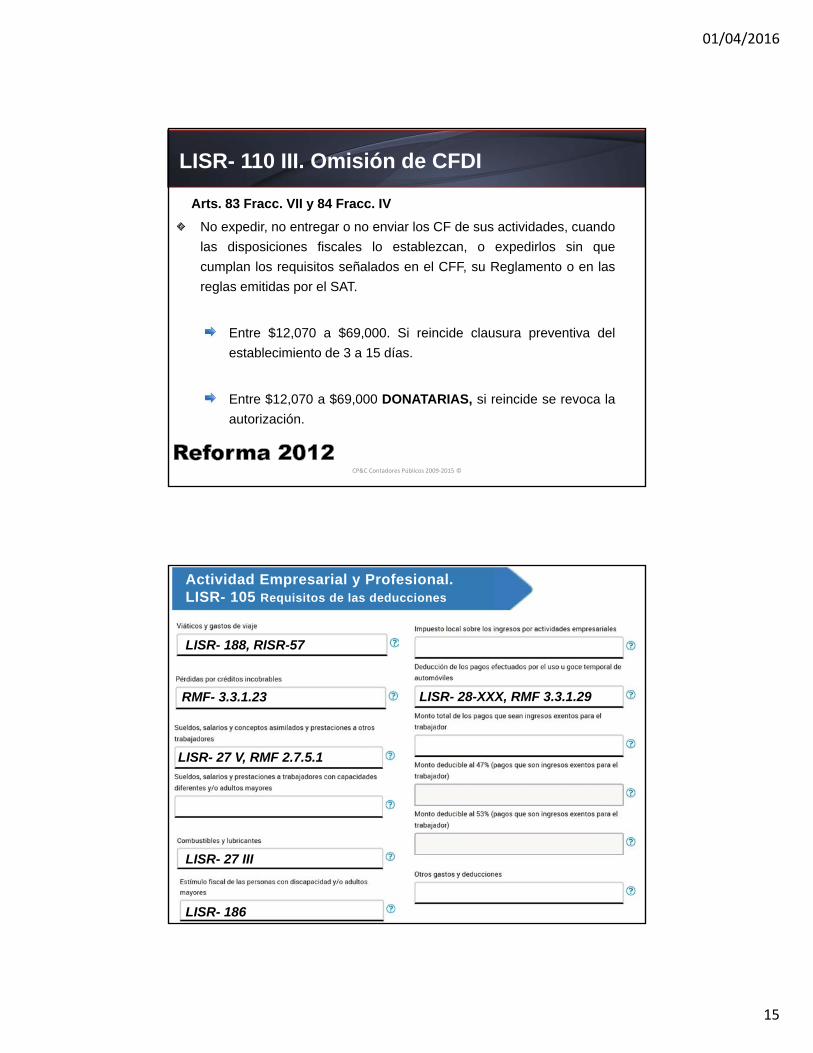

Arts. 83 Fracc. VII y 84 Fracc. IV

No expedir, no entregar o no enviar los CF de sus actividades, cuando

las disposiciones fiscales lo establezcan, o expedirlos sin que

cumplan los requisitos señalados en el CFF, su Reglamento o en las

reglas emitidas por el SAT.

Entre $12,070 a $69,000. Si reincide clausura preventiva del

establecimiento de 3 a 15 días.

Entre $12,070 a $69,000 DONATARIAS, si reincide se revoca la

autorización.

LISR- 110 III. Omisión de CFDI

Actividad Empresarial y Profesional. LISR- 105 Requisitos de las deducciones

LISR- 27 III

LISR- 27 V, RMF 2.7.5.1

LISR- 188, RISR-57

RMF- 3.3.1.23 LISR- 28-XXX, RMF 3.3.1.29

LISR- 186

01/04/2016

16

CP&C Contadores Públicos ©

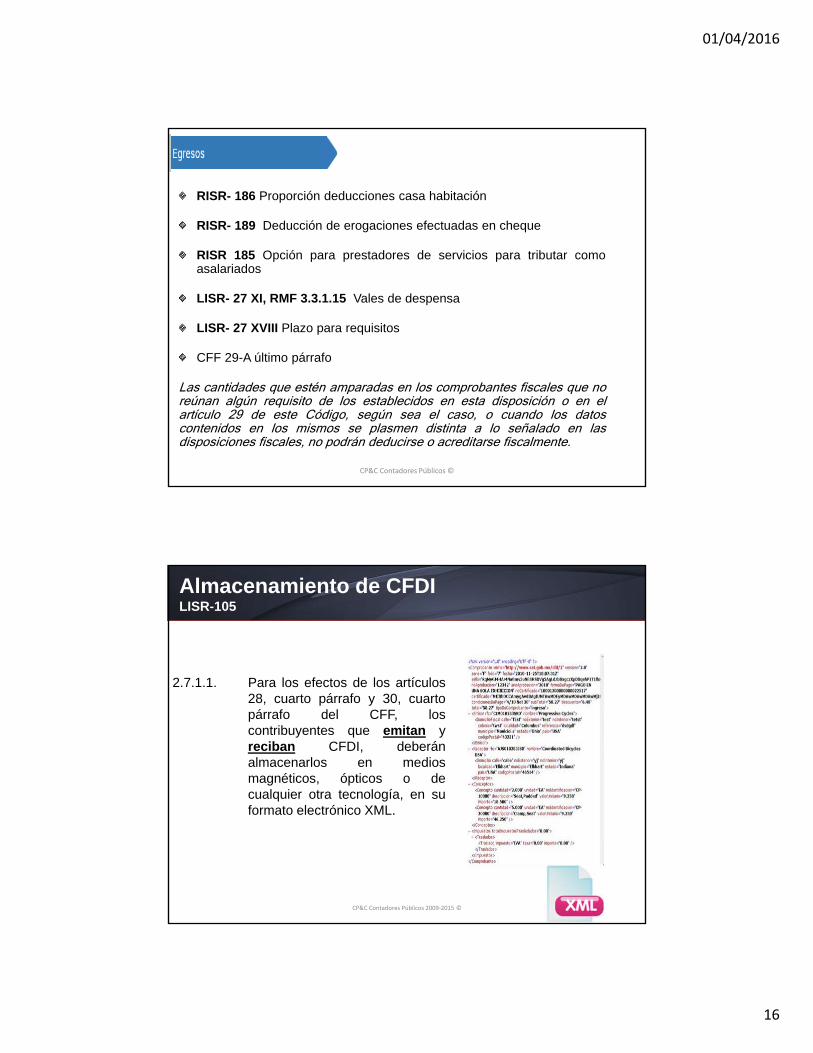

RISR- 186 Proporción deducciones casa habitación

RISR- 189 Deducción de erogaciones efectuadas en cheque

RISR 185 Opción para prestadores de servicios para tributar comoasalariados

LISR- 27 XI, RMF 3.3.1.15 Vales de despensa

LISR- 27 XVIII Plazo para requisitos

CFF 29-A último párrafo

Las cantidades que estén amparadas en los comprobantes fiscales que noreúnan algún requisito de los establecidos en esta disposición o en elartículo 29 de este Código, según sea el caso, o cuando los datoscontenidos en los mismos se plasmen distinta a lo señalado en lasdisposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.

CP&C Contadores Públicos 2009‐2015 ©

2.7.1.1. Para los efectos de los artículos28, cuarto párrafo y 30, cuartopárrafo del CFF, loscontribuyentes que emitan yreciban CFDI, deberánalmacenarlos en mediosmagnéticos, ópticos o decualquier otra tecnología, en suformato electrónico XML.

Almacenamiento de CFDILISR-105

01/04/2016

17

CP&C Contadores Públicos ©

CP&C Contadores Públicos ©

01/04/2016

18

CP&C Contadores Públicos ©

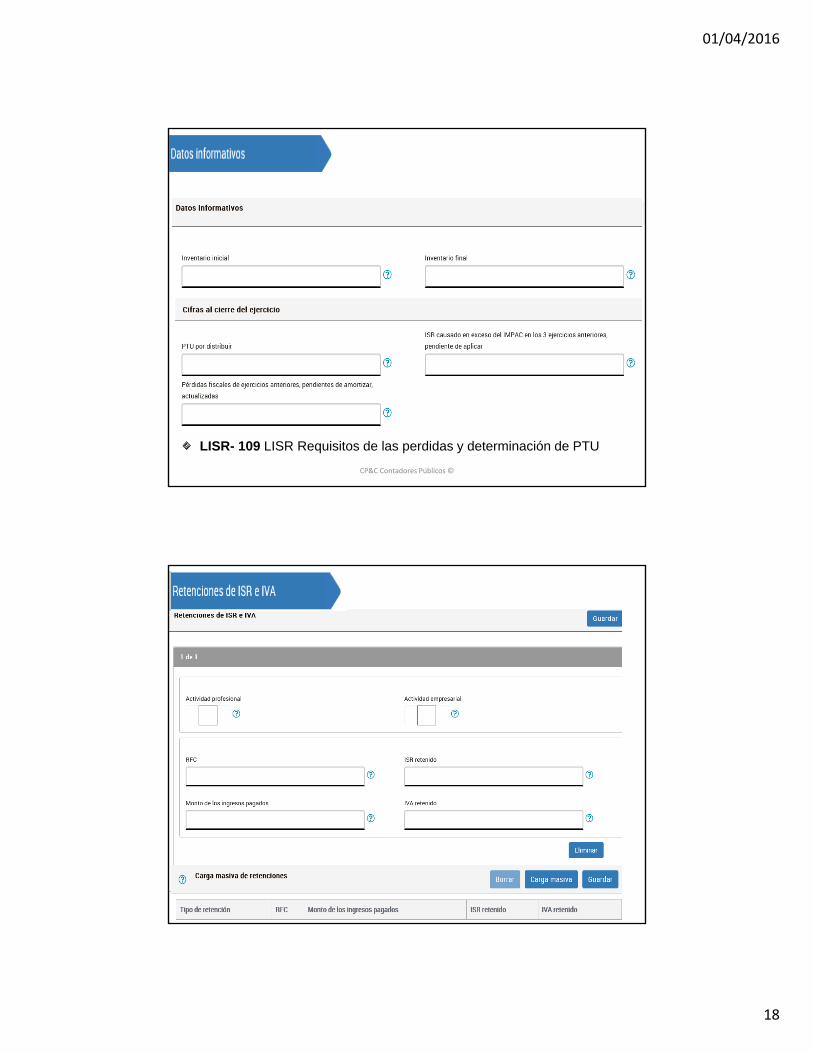

LISR- 109 LISR Requisitos de las perdidas y determinación de PTU

CP&C Contadores Públicos ©

01/04/2016

19

Inscripción en el RFC

Llevar Contabilidad

Medios electrónicos pagina SAT ingresos menores a 2 millones de pesos Art. 112 LISR

Expedir CFDI que acrediten los ingresos

Conservar la contabilidad y comprobantes de conformidad con el CFF.

Declaración anual y PTU

Declaraciones Informativas

Obligaciones establecidas en el capítulo I titulo IV

Precios de Transferencia

LISR- 76 F-X, excepto ingresos inferiores del ejercicio anterior a $13 millones.

CP&C Contadores Públicos 2009‐2014 ©

Obligaciones del contribuyenteLISR-110

CP&C Contadores Públicos ©

Arrendamiento

01/04/2016

20

CP&C Contadores Públicos ©

Arrendamiento

CP&C Contadores Públicos ©

01/04/2016

21

CP&C Contadores Públicos ©

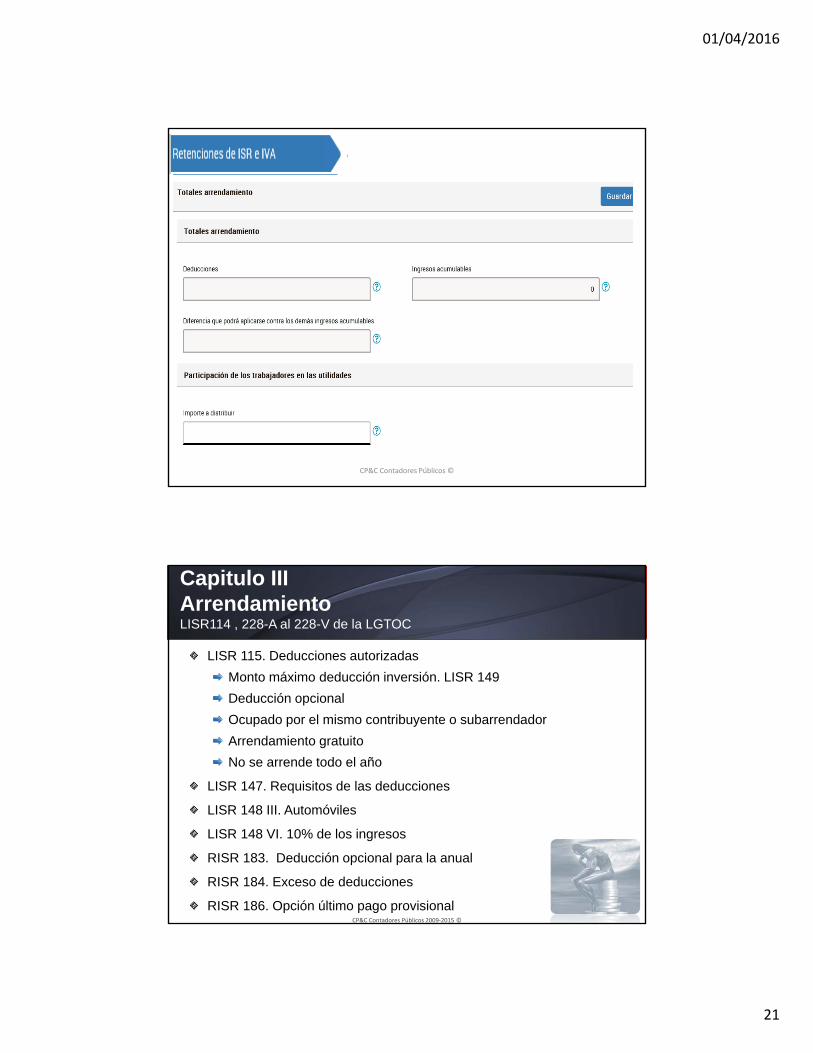

LISR 115. Deducciones autorizadas

Monto máximo deducción inversión. LISR 149

Deducción opcional

Ocupado por el mismo contribuyente o subarrendador

Arrendamiento gratuito

No se arrende todo el año

LISR 147. Requisitos de las deducciones

LISR 148 III. Automóviles

LISR 148 VI. 10% de los ingresos

RISR 183. Deducción opcional para la anual

RISR 184. Exceso de deducciones

RISR 186. Opción último pago provisionalCP&C Contadores Públicos 2009‐2015 ©

Capitulo IIIArrendamientoLISR114 , 228-A al 228-V de la LGTOC

01/04/2016

22

CP&C Contadores Públicos ©

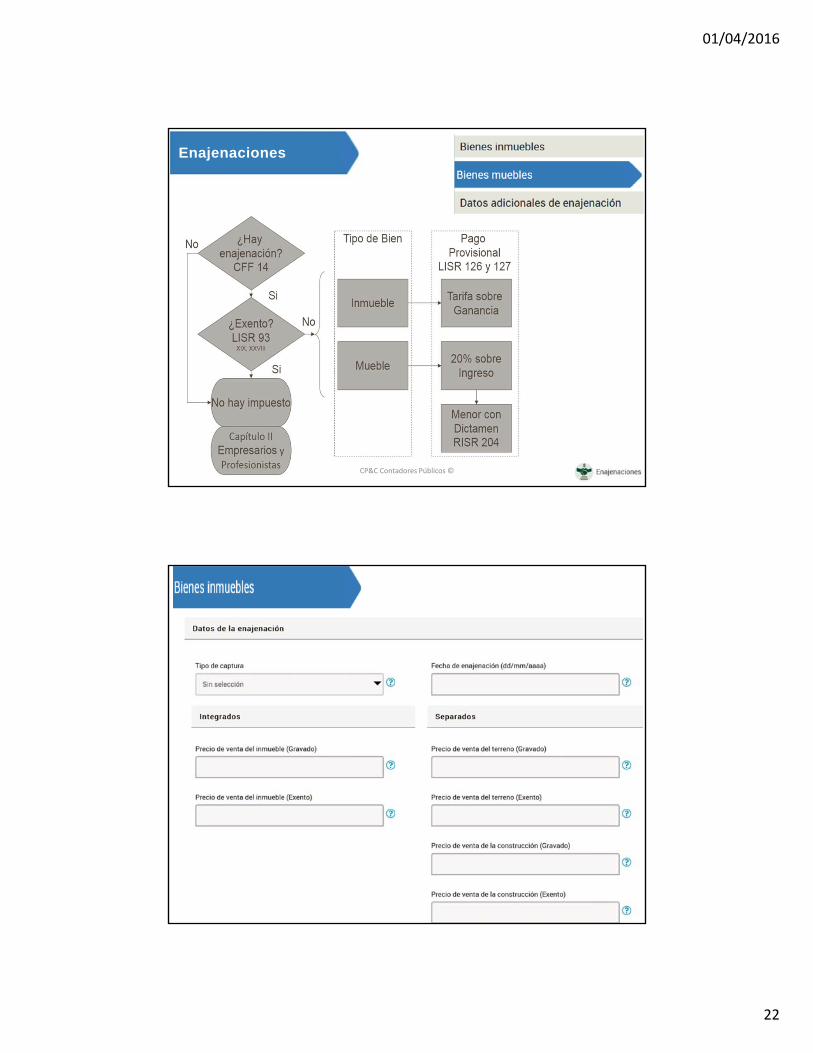

Enajenaciones

CP&C Contadores Públicos ©

01/04/2016

23

CP&C Contadores Públicos ©

CP&C Contadores Públicos ©

01/04/2016

24

CP&C Contadores Públicos ©

CP&C Contadores Públicos ©

01/04/2016

25

CP&C Contadores Públicos 2009‐2015 ©

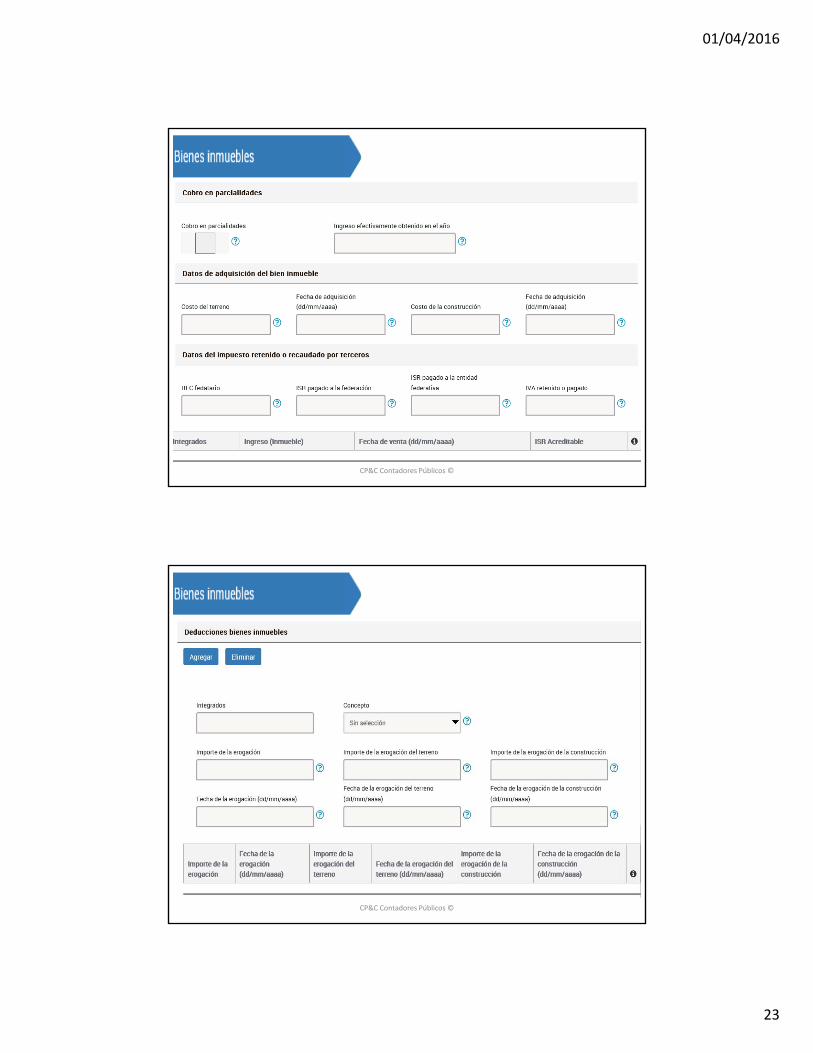

Donación

Los tesoros

La adquisición por prescripción

Las construcciones a beneficio del propietario

Cuando exceda en mas de un 10% el valor de avalúo y el de enajenación

Adquisiciones

CP&C Contadores Públicos ©

Total de IngresosCaptura el monto total de los ingresos obtenidos por donación, tesoros, adquisición por prescripción, diferencias a tu favor en la adquisición de un bien en donde se haya determinado que el valor de avalúo excedió en más de un 10 % de la contraprestación pactada por la operación.Se incluirán también las construcciones, instalaciones o mejoras permanentes en bienes inmuebles que, de conformidad con los contratos por los que se otorgó su uso o goce, queden a beneficio del propietario.

01/04/2016

26

CP&C Contadores Públicos 2009‐2015 ©

Intereses

Cuando además se tenga ingresos gravados distintos a salarios.

Sueldos + intereses > a $400,000, si interés real > a $100,000.

Si sólo se tienen ingresos por interés > a $100,000.

RMF 3.17.2 Inscripción al RFC las PF con Ingresos únicamente por interesesreales mayores a $100,000.00 y casos en que se releva de presentar elaviso de aumento de obligaciones.

RISR 221 RISR Opción para tributar en el capítulo IX de los demásingresos

RISR 239 Opción para calcular el interés real por inversiones en elextranjero, a través de un factor que publique el SAT. RMF 3.16.11

CP&C Contadores Públicos 2009‐2015 ©

Intereses

LISR-8 Concepto de intereses.

Rendimientos de créditos, reportos, comisiones por apertura,contraprestaciones de aval, otorgamiento de garantía, factoraje,arrendamiento financiero, ganancia y perdida cambiaria, sociedadesde inversión de deuda

Retiro de primas de seguros, seguros de fallecimiento, rendimientosde aportaciones voluntarias y complementarias de AFORES

Se deben acumular los intereses reales percibidos en el ejercicio

Los intereses pagados por sociedades que no formen parte delsistema financiero, se acumularan en el ejercicio que se devenguen

La ganancia cambiaria y otros intereses se gravaran en el Capitulo IXde los demás Ingresos

01/04/2016

27

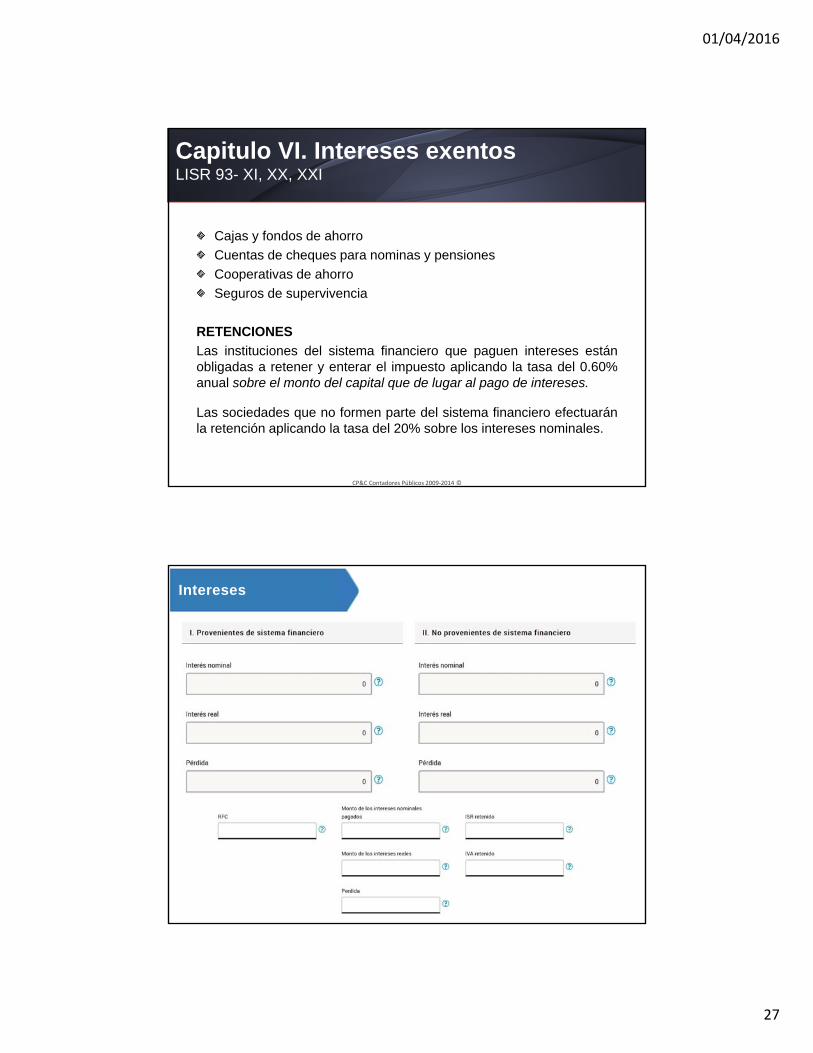

Cajas y fondos de ahorro

Cuentas de cheques para nominas y pensiones

Cooperativas de ahorro

Seguros de supervivencia

RETENCIONES

Las instituciones del sistema financiero que paguen intereses estánobligadas a retener y enterar el impuesto aplicando la tasa del 0.60%anual sobre el monto del capital que de lugar al pago de intereses.

Las sociedades que no formen parte del sistema financiero efectuaránla retención aplicando la tasa del 20% sobre los intereses nominales.

CP&C Contadores Públicos 2009‐2014 ©

Capitulo VI. Intereses exentosLISR 93- XI, XX, XXI

CP&C Contadores Públicos 2009‐2015 ©

Intereses

01/04/2016

28

CP&C Contadores Públicos 2009‐2015 ©

Dividendos

Monto del dividendo o utilidad distribuido (Art. 140 LISR)Captura los ingresos totales que percibiste en el ejercicio por dividendos o utilidades.

Monto del ISR Acreditable (Pagado por la sociedad que distribuyó los dividendos o utilidades) Art. 140 LISRMonto del ISR acreditable (pagado por la sociedad que distribuyó los dividendos o utilidades). Es el resultado de multiplicar el factor 1.4286 por el Monto del dividendo o utilidad distribuidos por la sociedad y a su vez multiplicado nuevamente por la tasa del 30%.

Monto del dividendo o utilidad acumulableMuestra el Monto del dividendo o utilidad distribuidos, o bien, en caso de que optes por acreditar el impuesto pagado por la persona moral que los distribuye, será la suma del Monto del dividendo o utilidad distribuidos más el Monto del ISR acreditable (pagado por la sociedad que distribuyó los dividendos o utilidades).

Debe contar con la constancia a que se refiere la fracción XI del artículo 76 de esta Ley.

Las personas físicas estarán sujetas a una tasa adicional del 10% sobre losdividendos o utilidades distribuidos por las personas morales residentes en México.Estas últimas, estarán obligadas a retener el impuesto cuando distribuyan dichosdividendos o utilidades, y lo enterarán conjuntamente con el pago provisional delperiodo que corresponda. El pago realizado conforme a este párrafo será definitivo.

DT 2014- XXX

El impuesto adicional establecido en el segundo párrafo del artículo 140, y lasfracciones I y IV del artículo 164 de esta Ley, sólo será aplicable a las utilidadesgeneradas a partir del ejercicio 2014 que sean distribuidas por la persona moralresidente en México o establecimiento permanente. Para tal efecto, la persona moralo establecimiento permanente que realizará dicha distribución estará obligado amantener la cuenta de utilidad fiscal neta con las utilidades generadas hasta el 31 dediciembre de 2013 e iniciar otra cuenta de utilidad fiscal neta con las utilidadesgeneradas a partir del 1º de enero de 2014, en los términos del artículo 77 de estaLey. Cuando las personas morales o establecimientos permanentes no lleven las doscuentas referidas por separado o cuando éstas no identifiquen las utilidadesmencionadas, se entenderá que las mismas fueron generadas a partir del año 2014.

CP&C Contadores Públicos 2009‐2015 ©

Capitulo VIII. DividendosLISR- 140

01/04/2016

29

CP&C Contadores Públicos 2009‐2014 ©

Criterio normativo del SAT 87/2012/ISR

Se considera como dividendo o utilidad distribuida, los préstamos

efectuados a socios y accionistas que no reúnan requisitos fiscales y

las erogaciones no deducibles hechas a favor de los mismos

Derivado de que la aplicación de los ingresos tipificados como

utilidades distribuidas en los términos del artículo 165, fracciones II y

III de la Ley del ISR, no provienen de la CUFIN, por lo que debe

estarse a lo dispuesto a lo señalado en el artículo 11 de la ley en

comento

Préstamos para accionistas

CP&C Contadores Públicos 2009‐2015 ©

Demás ingresos

01/04/2016

30

CP&C Contadores Públicos 2009‐2015 ©

Ingresos no objeto.Los rendimientos de bienes entregados en fideicomiso que sedestinen a fines científicos, políticos o religiosos, de enseñanza, deasistencia o beneficencia, así como a la educación conreconocimiento de validez oficial.

Ganancia cambiaria se considera ingreso conforme al artículo 143de la LISRTC 31/12/2014 VS TC 31/12/2015

Consideraciones

CP&C Contadores Públicos ©

Ingresos REFIPRESLISR-177

01/04/2016

31

Información IVA

RMF- 4.5.3.

Para los efectos de este Capítulo,las personas físicas que únicamente esténobligadas a presentar la información a quese refiere el artículo 32, fracción VII de laLey del IVA, deberán proporcionarla en ladeclaración anual a que se refieren lassecciones 2.8.3. y 2.8.5., segúncorresponda.

Datos complementarios

01/04/2016

32

Ingresos exentos

Residentes en México

Préstamos

Donativos

Premios

Condicionado a que en lo individual o en conjunto excedan de $600,000.

RMF 3.11.1. Presentación de la declaración anual por prestamos, donativos y premiosy casos en que se releva de presentar el aviso de aumento de obligaciones.

Ingresos exentos

LISR- 91

No declarar los prestamos y donativos se consideraráningresos acumulable:

Propio de la actividad

Capítulo IX. Otros ingresos

LISR- 93 XIX. Donativos

RISR- 263 No obligación de informar viaticos

01/04/2016

33

Ingresos exentos

LISR- 150Cuando el total de ingresos supere a $500,000 deberán informar latotalidad del los ingreso:

Ingresos con pago definitivoIngresos exentos

Condiciona los ingresos exentos de:ViáticosEnajenación casa habitaciónHerencia o legados.

Deben ser declarados para no ser considerados ingresos acumulablesRISR- 262 Obligaciones ante el RFC

CP&C Contadores Públicos ©

Otros estímulos

01/04/2016

34

Partes relacionadas

Ingresos acumulables con partes relacionadasCaptura el monto de los ingresos obtenidos con partes relacionadas considerando los precios y montos de contraprestaciones que hubieran utilizado con o entre partes independientes en operaciones comparables.

Deducciones autorizadas con partes relacionadasCaptura el monto de las deducciones obtenidas con partes relacionadas considerando los precios y montos de contraprestaciones que hubieran utilizado con o entre partes independientes en operaciones comparables.Se considera que dos o más personas son partes relacionadas, cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe, directa o indirectamente, en la administración, control o en el capital de dichas personas, o cuando exista vinculación entre ellas de acuerdo con la legislación aduanera.

CP&C Contadores Públicos 2009‐2015 ©

Disposiciones aplicables

Artículos LISR

76 IX (Extranjeros)

76 X (Nacionales)

90

110 IX a XI

179 Adopción de las Guías OCDE

180

Operaciones relevantes

NIF- C13

Partes relacionadas

01/04/2016

35

CP&C Contadores Públicos ©

Datos complementarios

CP&C Contadores Públicos ©

Datos complementarios

Información adicional

01/04/2016

36

CP&C Contadores Públicos 2009‐2015 ©

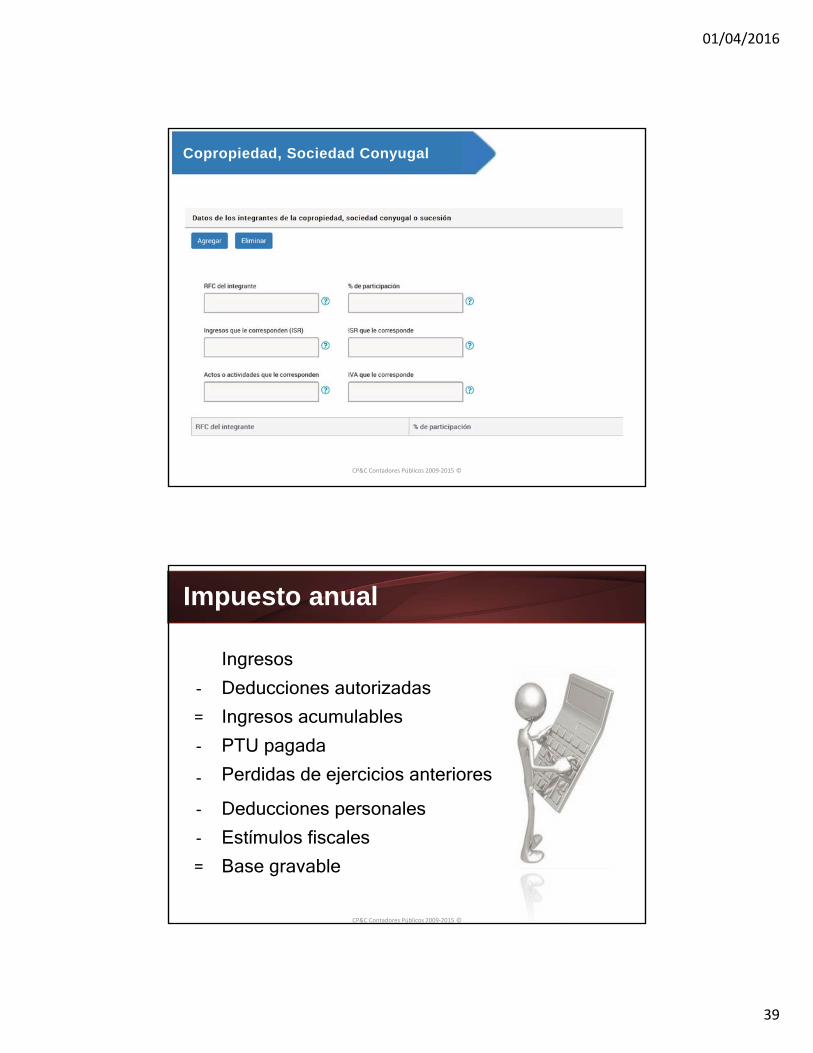

Copropiedad. cuando una cosa o derecho pertenece pro-indiviso a varias personas. Art. 938 Código Civil Federal

Pro-indiviso. dícese de los caudales o de las cosas singulares, que están en comunidad, sin dividir. RAE

Representante común

Llevar y conservar contabilidad

Expedir comprobantes

Recabar comprobantes

Cumplir con obligaciones de retención

Representados

Responsabilidad solidaria

Copropiedad, Sociedad ConyugalLISR- 92

CP&C Contadores Públicos 2009‐2015 ©

Opción acumulación sociedad conyugal

No inscripción al RFC

Proporcionar a Instituciones Financierassu CURP

Acumula el de mayores ingresos

IDEM ascendientes o descendientes; menoresde edad o incapacitados, en línea recta

RISR 123

Arrendamiento y enajenación de bienes porCopropietario o Cónyuge, excepto si optó por elartículo 120 RLISR

Copropiedad, Sociedad ConyugalRISR- 120

01/04/2016

37

CP&C Contadores Públicos 2009‐2015 ©

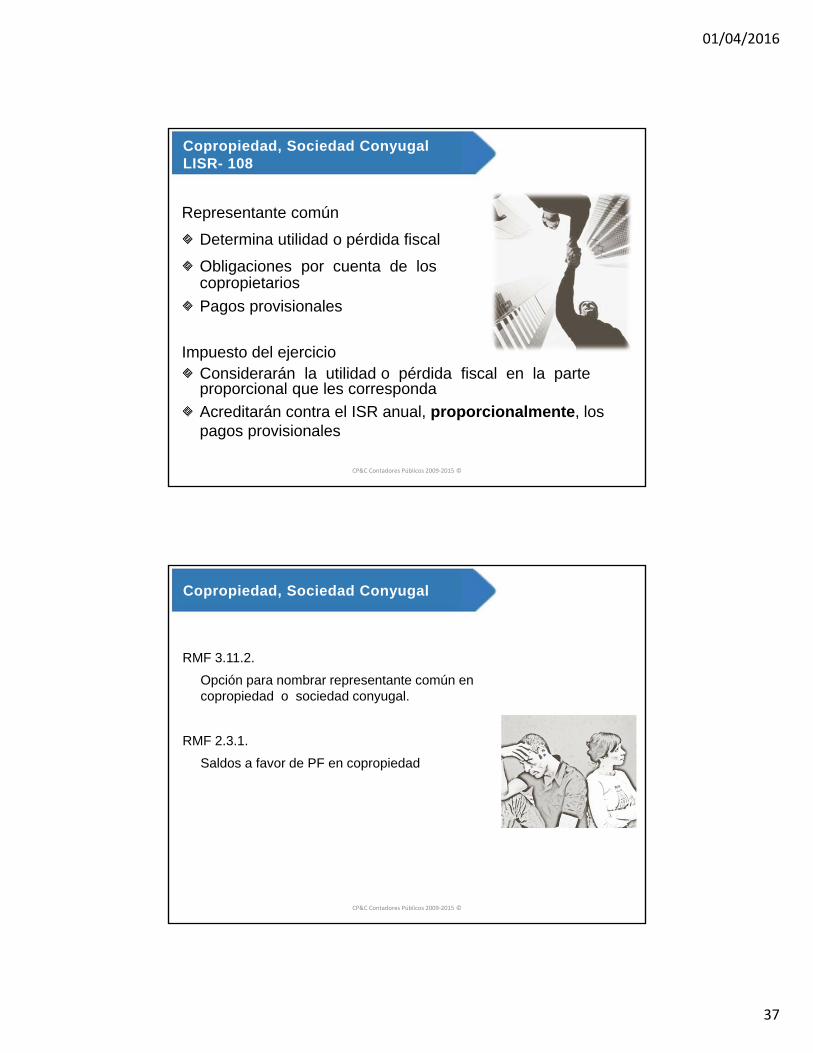

Representante común

Determina utilidad o pérdida fiscal

Obligaciones por cuenta de los copropietarios

Pagos provisionales

Impuesto del ejercicioConsiderarán la utilidad o pérdida fiscal en la parte proporcional que les corresponda

Acreditarán contra el ISR anual, proporcionalmente, los pagos provisionales

Copropiedad, Sociedad ConyugalLISR- 108

CP&C Contadores Públicos 2009‐2015 ©

RMF 3.11.2.

Opción para nombrar representante común en copropiedad o sociedad conyugal.

RMF 2.3.1.

Saldos a favor de PF en copropiedad

Copropiedad, Sociedad Conyugal

01/04/2016

38

CP&C Contadores Públicos 2009‐2015 ©

El representante legal pagará el impuesto por cuenta de losherederos o legatarios, hasta que finalice la liquidación de lasucesión.

El pago efectuado se considerará como definitivo, salvo quelos herederos o legatarios opten por acumular los ingresosrespectivos que les correspondan -en su caso- podránacreditar la parte proporcional de impuesto pagado.

RISR 239. Declaraciones en caso de fallecimiento

RISR 124. Lineamientos sucesión

14/2012/CFF Comprobantes fiscales.Sucesiones

SucesiónLISR- 92 último parrafo

CP&C Contadores Públicos 2009‐2015 ©

Copropiedad, Sociedad Conyugal

01/04/2016

39

CP&C Contadores Públicos 2009‐2015 ©

Copropiedad, Sociedad Conyugal

Ingresos

- Deducciones autorizadas

= Ingresos acumulables

- PTU pagada

- Perdidas de ejercicios anteriores

- Deducciones personales

- Estímulos fiscales

= Base gravable

CP&C Contadores Públicos 2009‐2015 ©

Impuesto anual

01/04/2016

40

CP&C Contadores Públicos 2009‐2015 ©

Impuesto anual

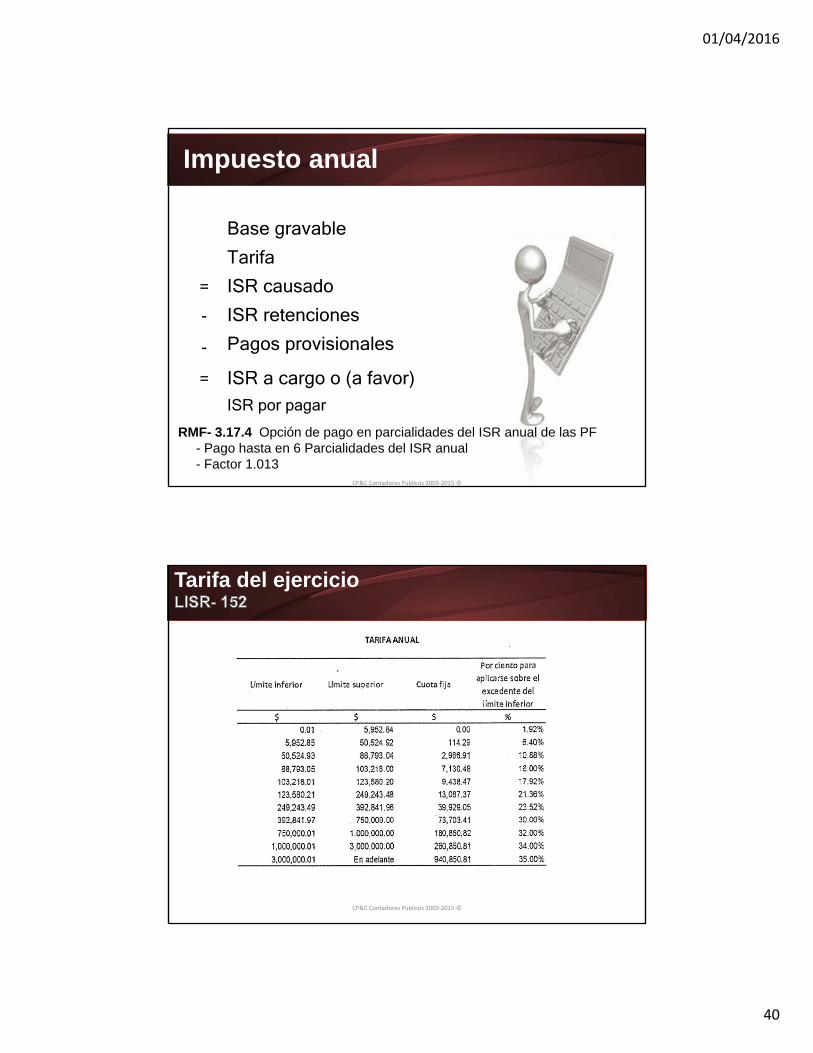

Base gravable

Tarifa

= ISR causado

- ISR retenciones

- Pagos provisionales

= ISR a cargo o (a favor)ISR por pagar

RMF- 3.17.4 Opción de pago en parcialidades del ISR anual de las PF- Pago hasta en 6 Parcialidades del ISR anual- Factor 1.013

CP&C Contadores Públicos 2009‐2015 ©

Tarifa del ejercicio

01/04/2016

41

CP&C Contadores Públicos 2009‐2015 ©

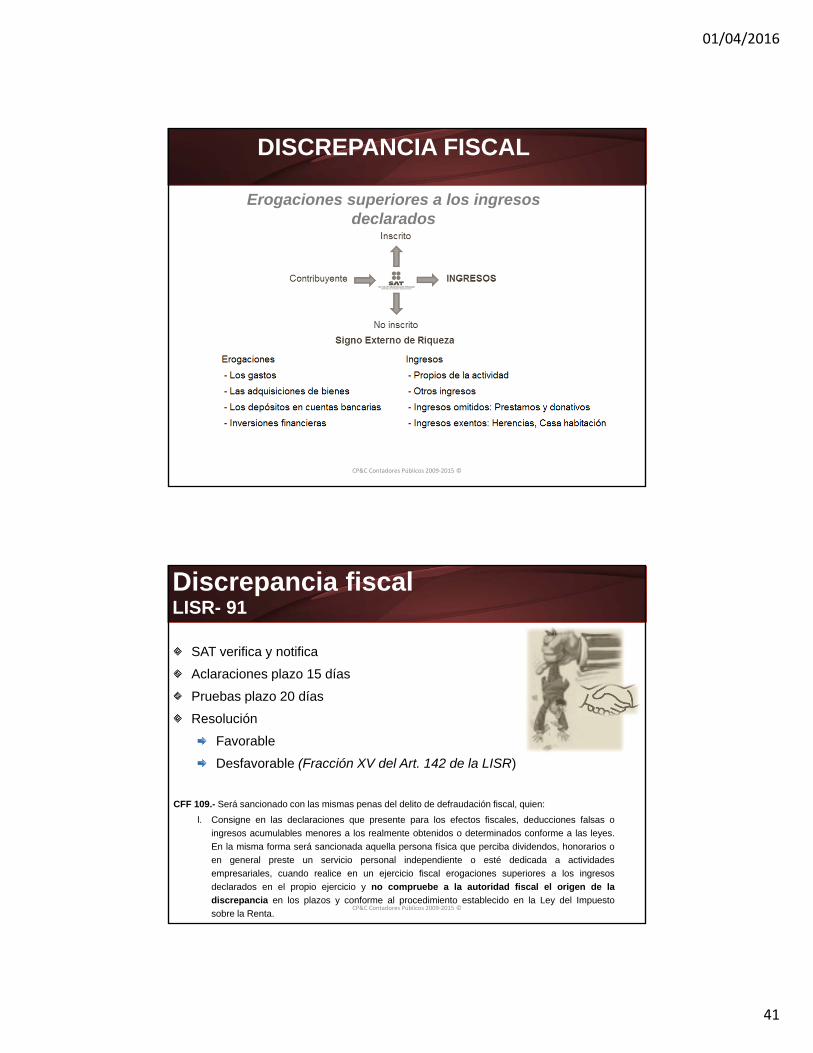

DISCREPANCIA FISCAL

Erogaciones superiores a los ingresos declarados

CP&C Contadores Públicos 2009‐2015 ©

SAT verifica y notifica

Aclaraciones plazo 15 días

Pruebas plazo 20 días

Resolución

Favorable

Desfavorable (Fracción XV del Art. 142 de la LISR)

CFF 109.- Será sancionado con las mismas penas del delito de defraudación fiscal, quien:

l. Consigne en las declaraciones que presente para los efectos fiscales, deducciones falsas o

ingresos acumulables menores a los realmente obtenidos o determinados conforme a las leyes.

En la misma forma será sancionada aquella persona física que perciba dividendos, honorarios o

en general preste un servicio personal independiente o esté dedicada a actividades

empresariales, cuando realice en un ejercicio fiscal erogaciones superiores a los ingresos

declarados en el propio ejercicio y no compruebe a la autoridad fiscal el origen de la

discrepancia en los plazos y conforme al procedimiento establecido en la Ley del Impuesto

sobre la Renta.

Discrepancia fiscal LISR- 91

01/04/2016

42

J Jesús Padilla Nungaraywww.cpyc.mx