INSTITUTO POLITECNICO NACIONAL...de cobranza o con cobranza delegada, así como a persona s físicas...

142

INSTITUTO POLITECNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD SANTO TOMAS SEMINARIO: ESTUDIO DEL IMPUESTO SOBRE LA RENTA “REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR, CON SUS RESPECTIVOS CASOS PRÁCTICOS” T E S I S Que para obtener Título de: CONTADOR PUBLICO Presentan: ELIZABETH LIRA FLORES MA. DEL CARMEN MARTIN PLATA BLANCA ESTELA RAMÍREZ ESCAMILLA GLORIA RICO GRANADOS MOISES VELASCO JIMENEZ CONDUCTOR: C.P. BLANCA E. PIMIENTA MIRANDA MÉXICO, D.F. A 13 DE SEPTIEMBRE DEL 2001

Transcript of INSTITUTO POLITECNICO NACIONAL...de cobranza o con cobranza delegada, así como a persona s físicas...

INSTITUTO POLITECNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD SANTO TOMAS

SEMINARIO: ESTUDIO DEL IMPUESTO SOBRE LA RENTA

“REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR, CON SUS

RESPECTIVOS CASOS PRÁCTICOS”

T E S I S Que para obtener Título de:

CONTADOR PUBLICO Presentan:

ELIZABETH LIRA FLORES MA. DEL CARMEN MARTIN PLATA

BLANCA ESTELA RAMÍREZ ESCAMILLA GLORIA RICO GRANADOS

MOISES VELASCO JIMENEZ

CONDUCTOR: C.P. BLANCA E. PIMIENTA MIRANDA

MÉXICO, D.F. A 13 DE SEPTIEMBRE DEL 2001

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

1

I N D I C E

ABREVIATURAS 5 INTRODUCCIÓN 6 TITULO IV. PERSONAS FÍSICAS 8 CAPITULO IV. DE LOS INGRESOS POR ENAJENACIÓN DE BIENES Art. 95 Ingresos acumulables 8 Art. 96 Cálculo del impuesto 8 Art. 97 Deducciónes autorizadas 10 Art. 97-A Reglas para disminuir pérdidas 11 Art. 98 Costo de adquisición 12 Art. 99 Reglas para actualizar el costo de adquisición e

inversiones 12

Art. 100 Costo de bienes adquiridos por herencia, legado o donación

14

Art. 101 (Se deroga. D.O.F. 28/XII/1989). 14 Art. 102 Ingreso para el adquirente por la diferencia del

avalúo 14

Art. 103 Pago provisional por enajenación de inmuebles 14 CAPITULO V. DE LOS INGRESOS POR ADQUISICIÓN DE BIENES 17 Art. 104 Ingresos gravables 17 Art. 105 Deducciónes autorizadas 17 Art. 106 Pago provisional 18 Caso práctico número 1 19 Caso práctico número 2 25 Caso práctico número 3 33 Caso práctico número 4 36 Caso práctico número 5 38 Caso práctico número 6 39 Caso práctico número 7 41 Tarifas para enajenación de inmuebles enero-marzo 2001 aplicables

a los ejercicios del 1 al 6 43

CAPITULO VI. DE LOS INGRESOS POR ACTIVIDAD EMPRESARIAL 44 SECCION I DEL REGIMEN GENERAL A LAS ACTIVIDADES

EMPRESARIALES

Art. 107 Ingresos gravables 44 Art. 108 Deducciónes autorizadas 44

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

2

Art. 108-BIS (Se deroga. D. O. F. 31/XII/1998) 47 Art. 108-A Impuesto a la utilidad fiscal empresarial

47

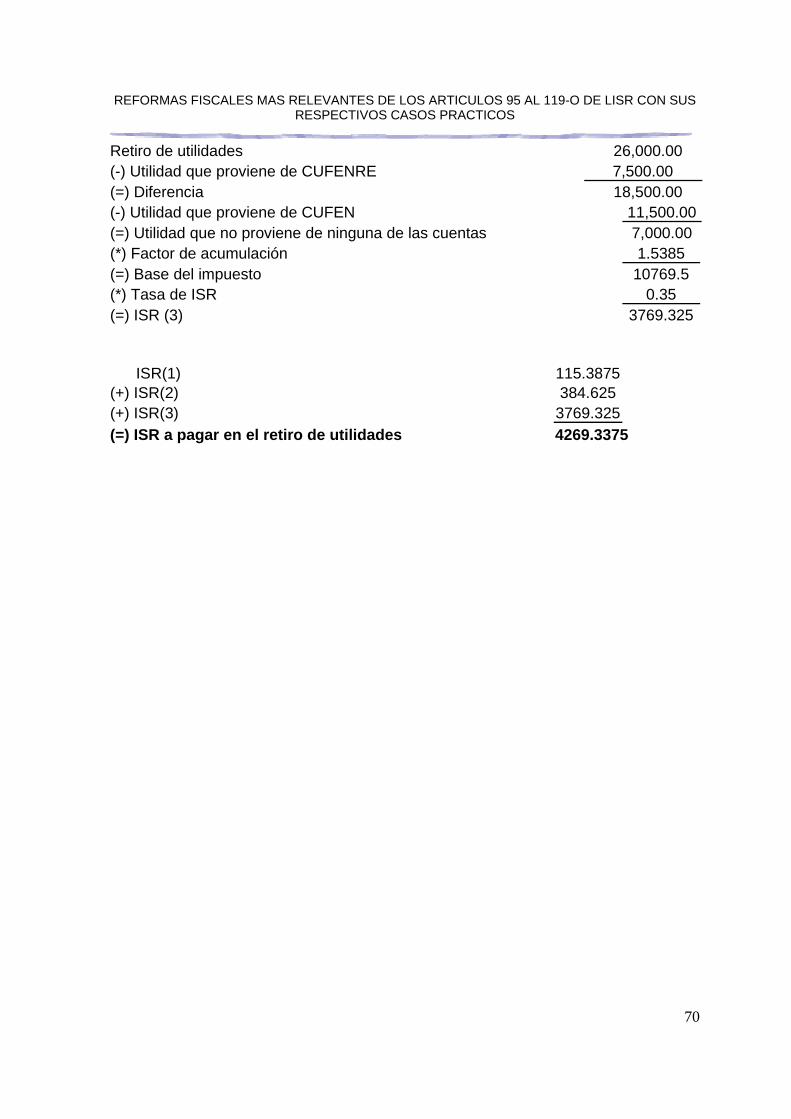

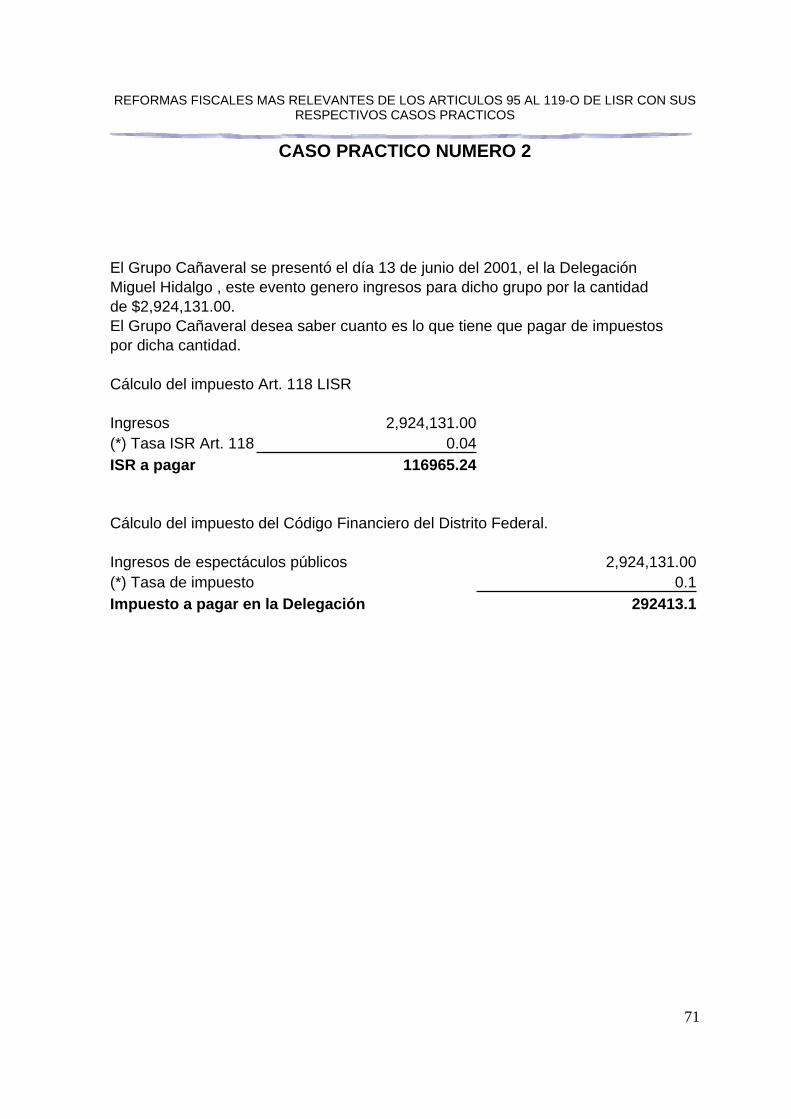

Art. 109 Renta gravable para PTU 48 Art. 110 Pérdida fiscal 50 Art. 111 Pagos provisionales 51 Art. 112 Obligaciónes 56 Art. 112-A Cuenta de capital 59 Art. 112-B Cuenta de utilidad empresarial neta 60 Art. 112-B BIS Cuenta de utilidad fiscal empresarial neta reinvertida 61 Art. 112-C Impuesto sobre retiro de utilidades 62 Art. 112-C BIS Conceptos considerados utilidades retiradas 63 Art. 112-D Acumulación de los retiros de utilidades 64 Art. 113 Actividades empresariales en copropiedad 64 Art. 114 Ingresos esporádicos 64 Art. 115 SE DEROGA DOF 29/XII/97 65 Art. 116 SE DEROGA DOF 29/XII/97 65 Art. 117 SE DEROGA DOF 29/XII/97 65 Art. 118 Espectáculos públicos 65 Art. 119 Facultades de las autoridades fiscales 65 Caso práctico número 1 66 Caso práctico número 2 71 Tarifas para enajenación de inmuebles enero-marzo 2001 72 SECCION II DEL REGIMEN SIMPLIFICADO A LAS ACTIVIDADES

EMPRESARIALES 73

Art. 119-A Actividades sujetas a este régimen 73 Art. 119-B Ingresos acumulables en régimen simplificado 73 Art. 119-C Procedimiento especial para actividades agrícolas,

ganaderas y otras 74

Art. 119-D Entradas 75 Art. 119-E Salidas 76 Art. 119-F Inicio de régimen simplificado 78 Art. 119-G Opción de comparar capitales 78 Art. 119-H Otro tipo de ingresos 79 Art. 119-I Obligaciónes de contribuyentes en régimen

simplificado 79

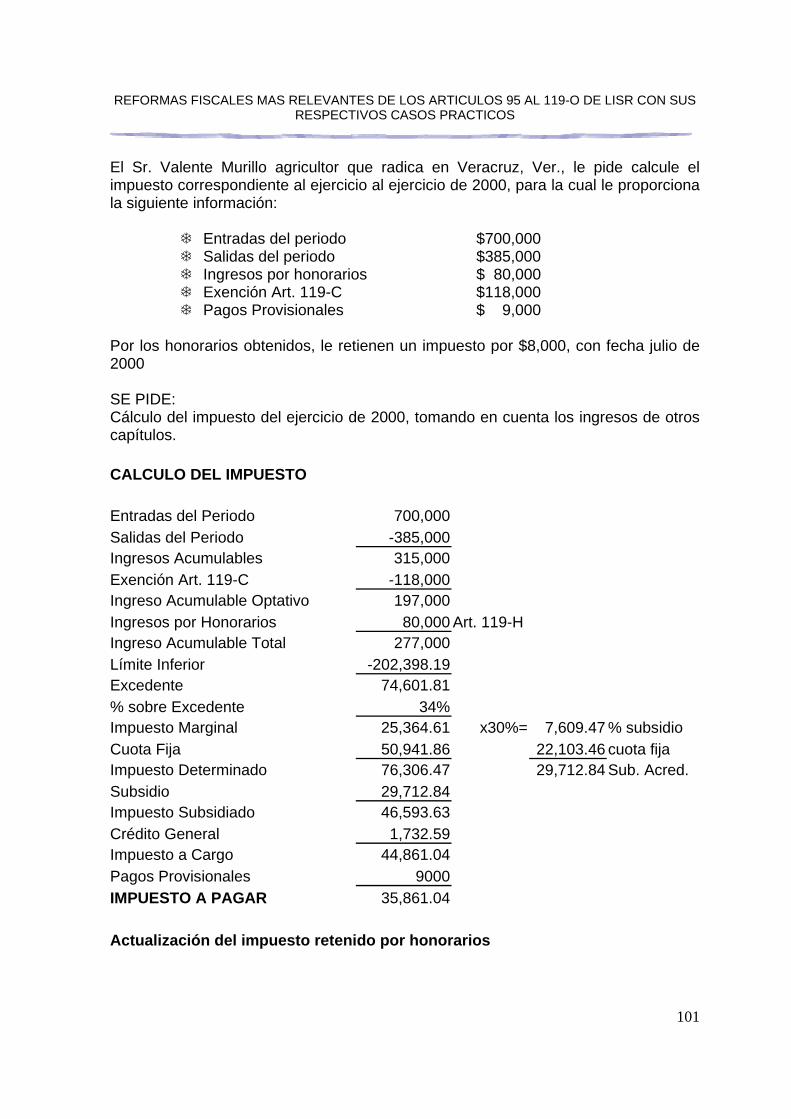

Art. 119-J Salida del régimen o reducción del capital 83 Art. 119-K Pagos provisionales trimestrales 87 Art. 119-L Fechas de presentación de pagos provisionales 88 Caso práctico número 1 89 Caso práctico número 2 100 Caso práctico número 3 101

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

3

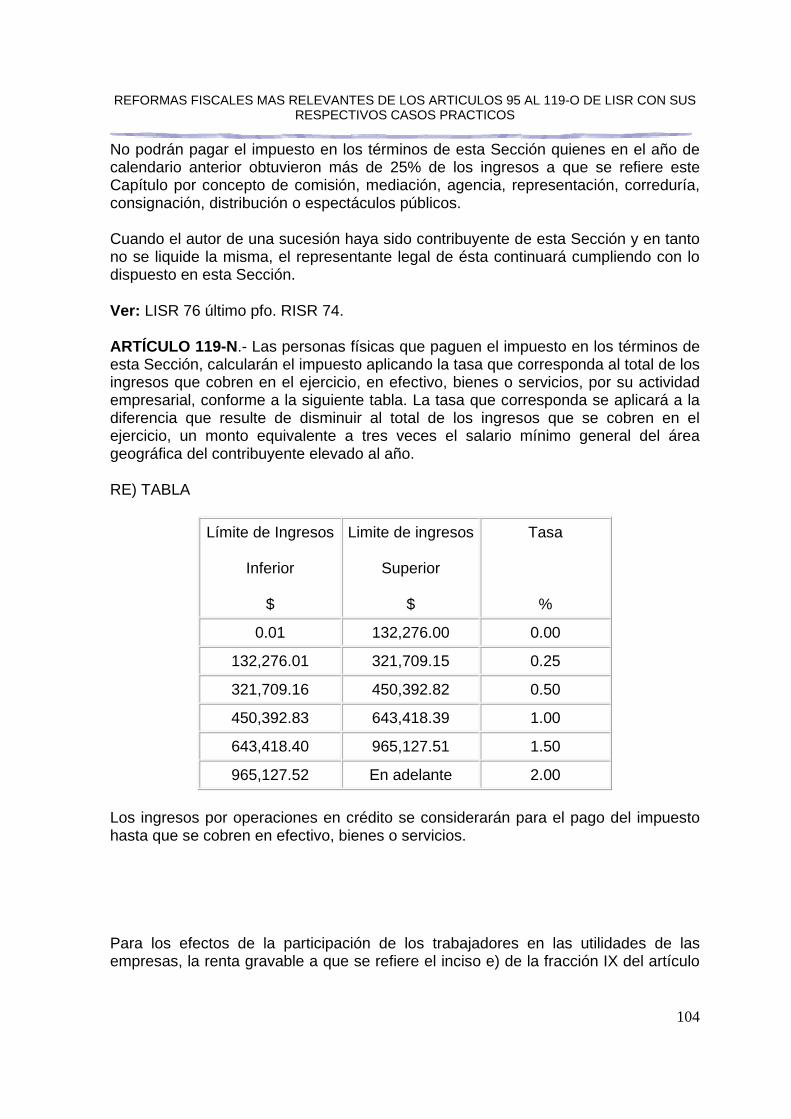

SECCION III DEL REGIMEN DE PEQUEÑOS CONTRIBUYENTES 103 Art. 119-M Contribuyentes que pueden acogerse al régimen 103 Art. 119-N Cálculo del impuesto 104 Art. 119-Ñ Obligaciónes 105 Art. 119-O Salida del régimen 108 Caso práctico número 1 114 Caso práctico número 2 116 Caso práctico número 3 118 ARTICULOS DEL REGLAMENTO DE LISR APLICABLES A LOS CAPITULOS ANTERIORES

120

Art. 113 Se pacte el pago en parcialidades 120 Art. 114 Cálculo del impuesto y retenciónes provisionales 121 Art. 115 No se puede comprobar el costo de las inversiónes 121 Art. 116 Deducción de la pérdida 122 Art. 117 Disminución de la pérdida 122 Art. 118 Costo a deducir por prescripción 122 Art. 119 Bienes adquiridos en rifas o sorteos por donación 123 Art. 120 DEROGADO 123 Art. 121 DEROGADO 123 Art. 122 Opción cuando no pueda separarse la parte del

terreno y la construcción 123

Art. 123 Ganancia en copropiedad 123 Art. 124 Casos en que no hay disminución de los años

transcurridos 123

Art. 125 Reglas para la retención de federatarios 124 Art. 126 Retención por enajenación de acciones inferiores al

20% 124

CAPITULO V. DE LOS INGRESOS POR ADQUISICIÓN DE BIENES 129 Art. 127 Determinación de los bienes adquiridos por

prescripción 129

Art. 128 Impuesto provisional y definitivo en sociedad conyugal o copropiedad

129

Art. 129 Deducciones son superiores a los ingresos 129 Art. 129-A Pago provisional cuando el avaluó exceda mas de un

10% al monto de la contraprestación 129

CAPITULO VI. DE LOS INGRESOS POR ACTIVIDAD EMPRESARIAL 132 Art. 130 Cuando se señale que a las personas físicas son

aplicables determinadas reglas del titulo II, se consideran también lo dispuesto por este reglamento

132

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

4

SECCION I DEL REGIMEN GENERAL A LAS ACTIVIDADES

EMPRESARIALES 132

Art. 131-A Opción para devoluciónes y descuentos 132 Art. 131-B Cancelación del COMPIN en caso de cancelación de

un crédito o deuda 133

Art. 131-C Cuando se entiende que se cancela una operación 133 Art. 132 DEROGADO 133 Art. 132-A Opción de los ajustes a los pagos provisionales del

Art. 111 de LISR 134

Art. 132-B Requisitos para acreditar la diferencia a favor de los ajustes contra el tercer pago provisional

134

Art. 133 Reglas para disminuir los pagos provisionales 134 Art. 133-A Retiro de los contribuyentes que trabajen en su

propia empresa 135

Art. 134 Reglas para efectuar la destrucción o donación de las mercancías

135

Art. 134-A Se cumple con la obligación de llevar un registro de las operaciones con títulos valor en serie

135

Art. 135 Inventario físico de mercancías para la declaración anual

135

Art. 136 Opción de ingresos de actividad empresarial por comisiones

135

Art. 136-A Dispositivos magnéticos del artículo 112 LISR 136 Art. 137 Opción de locatarios de mercados como

contribuyentes menores 137

Art. 137-A DEROGADO 137 Art. 137-B Excepción de efectuar pagos provisionales 137 Art. 137-C Opción de locatarios de mercados públicos y reglas 137 Art. 138 Como se ejerce la opción para tributar como

contribuyentes menores 138

Art. 139 Como deben proceder después del primer bimestre 138 Art. 140 DEROGADO 139 Art. 141 Coeficiente de la estimativa cuando realiza diversas

actividades 139

Art. 142 Presentación de la declaración de ingresos y entero del impuesto en caso de empresas de espectáculos

139

CONCLUSIÓNES 140 BIBLIOGRAFÍA 141

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

5

ABREVIATURAS

Art. Artículo CC Código Civil CFF Código Fiscal de la Federación

CUFIN Cuenta de Utilidad Fiscal Neta DOF Díario Oficial de la Federación FAC Factor de Actualización FAM Factor de Ajuste Mensual

FRACC. Fracción IA Impuesto al Activo

IMSS Instituto Mexicano del Seguro Social INPC Índice Nacional de Precios al Consumidor ISR Impuesto Sobre la Renta IVA Impuesto al Valor Agregado LIA Ley del Impuesto al Activo

LISR Ley del Impuesto Sobre la Renta N° Número

PCGA Principios de Contabilidad Generalmente Aceptados PF Persona Física PM Persona Moral PTU Participación de los Trabajadores en las Utilidades

RCFF Reglamento del Código Fiscal de la Federación RIA Reglamento del Impuesto al Activo

RISR Reglamento del Impuesto Sobre la Renta RM Resolución Miscelánea RE Resolución Miscelánea

RIVA Reglamento del Impuesto al Valor Agregado SHCP Secretaria de Hacienda y Crédito Público

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

6

INTRODUCCIÓN

A lo largo de la historia humana las autoridades se han encargado de hacer que los integrantes de cada país contribuyan a los gastos públicos que como Nación pudieran tener, así como implementar medidas con las cuales evitar la evasión fiscal.

Las Personas Físicas han sido un rubro que en la actualidad, el gobierno esta tratando de controlar de manera mas insistente, pues con la propuesta de la nueva reforma fiscal muchas exenciones quedarán a merced de ser gravadas y personas que ganan el salario mínimo se verán seriamente afectadas.

De ser aceptada la Reforma Fiscal uno de los Regímenes que desaparecerá es Régimen Simplificado, tanto en personas morales como personas físicas. En la presente Tesis comentaremos cada caso con persona física desde el Artículo 95 hasta el Artículo 119-O de la Ley del Impuesto Sobre la Renta, así como los Artículos que estén correlacionados tanto del Reglamento de la citada Ley y otras Leyes implicadas en cada caso.

En el Capítulo IV, que abarca del Artículo 95 al Artículo 103 del Título IV de la Ley del Impuesto Sobre la Renta se tratarán los Ingresos por Enajenación de Bienes los cuales se entienden según el Artículo 14 del Código Fiscal de la Federación por:

I. Toda transmisión de propiedad, aún en la que el enajenante se reserve el dominio, con excepción de los actos de fusión o escisión.

II. Las adjudicaciones aún a favor del acreedor. III. La aportación a una sociedad o asociación. IV. Las realizadas mediante arrendamiento financiero. V. Las que se realicen a través de fideicomisos en dos casos:

a) En el acto en el que el fideicomitente designa o se obliga a designar fideicomisario diverso de el.

b) En caso de que el fideicomitente pierda el derecho a readquirir los bienes del fiduciario.

VI. Por cesión de derechos, en los siguientes momentos: a) En el acto en el que el fideicomisario designado ceda sus derechos o

dé instrucciones al fiduciario para que transmita la propiedad a un tercero.

b) En el momento que el fideicomitente ceda sus derechos si entre estos se incluye que los bienes se transmitan en su favor.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

7

VII. Transmisión de bienes mediante enajenación de títulos de crédito o cesión de derechos, excepto acciones o partes sociales.

VIII. Por transmisión de derechos de crédito a excepción de factoraje con mandato de cobranza o con cobranza delegada, así como a persona s físicas en las que la enajenación existirá hasta que se cobren los créditos correspondientes.

La enajenación implica propiedad del bien

Además de saber que implican los ingresos por enajenación, veremos todo el tratamiento que se le debe dar, desde sus ingresos y deducciones, hasta el cálculo del impuesto.

El Capítulo V, el cual abarca del Artículo 104 al 106 de la Ley del Impuesto Sobre la Renta, hablará de los Ingresos por Adquisición de Bienes, los cuales pueden ser resumidos en:

I. Donaciones. II. Tesoros. III. Adquisición por prescripción. IV. Diferencias por avalúos. V. Construcciones, mejoras o adaptaciones que se hagan a los bienes

inmuebles.

Para el Capítulo VI de la Ley, estará dividido en tres secciones:

a) Sección I.- Régimen General a las Actividades Empresariales (Artículos 107 al 119 de la Ley del Impuesto Sobre la Renta)

b) Sección II.-Régimen Simplificado a las Actividades Empresariales (Artículos 119-A a 119-L de la Ley del Impuesto Sobre la Renta)

c) Sección III.- Régimen de Pequeños Contribuyentes (Artículos 119-M a 119-O de la Ley del Impuesto Sobre la Renta

Cada Capítulo, así como cada Artículo estarán relacionados con el Reglamento de LISR; contando por supuesto, con los respectivos casos prácticos, los cuales han sido tratados en forma clara y sencilla para un mejor entendimiento, pues hemos pretendido que se pueda consultar a cualquier nivel.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

8

TÍTULO IV

PERSONAS FÍSICAS

CAPÍTULO IV

De los Ingresos por Enajenación de Bienes

ARTÍCULO 95.- Se consideran ingresos por enajenación de bienes, además de los que deriven de los casos previstos en el Código Fiscal de la Federación, los obtenidos por la expropiación de bienes.

Ver: LISR 54-A, 121 último pfo. CFF 14.

En los casos de permuta se considerará que hay dos enajenaciones.

Se entenderá como ingreso el monto de la contraprestación obtenida, inclusive en crédito, con motivo de la enajenación; cuando por la naturaleza de la transmisión no haya contraprestación, se atenderá al valor de avalúo practicado por persona autorizada por la Secretaría de Hacienda y Crédito Público. En el caso de expropiación el ingreso será la indemnización.

Ver: LISR 74, 77XV, 77 XVI, 77 XVII, RCFF 4.

No se considerarán ingresos por enajenación, los que deriven de la transmisión de propiedad de bienes por causa de muerte, donación o fusión de sociedades, ni los que deriven de la enajenación de bonos, valores y otros títulos de crédito, siempre que el ingreso por enajenación se considere interés en los términos de la fracción III del artículo 125 de esta Ley.

Ver: LISR 77 XXIII, 77XXIV, 125 III, CFF 26, VII.

ARTÍCULO 96.- Las personas que obtengan ingresos por enajenación de bienes, podrán efectuar las deducciones a que se refiere el artículo 97 de esta Ley, con la ganancia así determinada se calculará el impuesto anual como sigue:

Ver: LISR 95, 97, 141, RISR 73, 123.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

9

I.- La ganancia se dividirá entre el número de años transcurridos entre la fecha de adquisición y la de enajenación, sin exceder de 20 años.

Ver: CFF 14 último pfo.

II.- El resultado que se obtenga conforme a la fracción anterior será la parte de la ganancia que se sumará a los demás ingresos acumulables del año de calendario de que se trate y se calculará, en los términos de este Título, el impuesto correspondiente a los ingresos acumulables.

III.- La parte de la ganancia no acumulable se multiplicará por la tasa de impuesto que se obtenga conforme al siguiente párrafo. El impuesto que resulte se sumará al calculado conforme a la fracción que antecede.

El contribuyente podrá optar por calcular la tasa a que se refiere el párrafo que antecede, conforme a lo dispuesto en cualquiera de los dos incisos siguientes:

a) Se aplicará la tarifa que resulte conforme al artículo 141 de esta Ley a la totalidad de los ingresos acumulables obtenidos en el año en que se realizó la enajenación, disminuidos por las deducciones autorizadas por la propia Ley, excepto las establecidas en las fracciones II, III y IV del artículo 140 de la misma. El resultado así obtenido se dividirá entre la cantidad a la que se le aplicó la tarifa y el cociente será la tasa.

Ver: LISR 140, II, III, IV. RISR 158.

b) La tasa promedio que resulte de sumar las tasas calculadas conforme a lo previsto en el inciso anterior para los últimos cinco ejercicios, incluido aquél en el que se realizó la enajenación, dividida entre cinco.

Cuando el contribuyente no hubiera obtenido ingresos acumulables en los cuatro ejercicios previos a aquél en que se realice la enajenación, podrá determinar la tasa promedio a que se refiere el párrafo anterior con el impuesto que hubiese tenido que pagar de haber acumulado en cada ejercicio la parte de la ganancia por la enajenación de bienes a que se refiere la fracción I de este artículo.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

10

Cuando el pago se reciba en parcialidades el impuesto que corresponda a la parte de la ganancia no acumulable se podrá pagar en los años de calendario en que efectivamente se reciba el ingreso, siempre que el plazo para obtenerlo sea mayor a 18 meses y se garantice el interés fiscal. Para determinar el monto de impuesto a enterar en cada año de calendario, se dividirá el impuesto calculado conforme a la fracción III entre el ingreso total de la enajenación y el cociente se multiplicará por los ingresos efectivamente recibidos en cada año de calendario. La cantidad resultante será el monto del impuesto a enterar por este concepto en la declaración anual.

ARTÍCULO 97.- Las personas físicas que obtengan ingresos por la enajenación de bienes podrán efectuar las siguientes deducciones:

Ver: LISR 95.

I.- El costo comprobado de adquisición que se actualizará en los términos del artículo 99 de esta Ley. En el caso de bienes inmuebles, el costo actualizado será cuando menos 10% del monto de la enajenación de que se trate.

II.- El importe de las inversiones hechas en construcciones, mejoras y ampliaciones, cuando se enajenen inmuebles o

certificados de participación inmobiliaria no amortizables. Estas inversiones no incluyen los gastos de conservación. El importe se actualizará en los términos del artículo 99 de esta Ley.

Ver: RISR 115.

III.- Los gastos notariales, impuestos y derechos, por escrituras de adquisición y de enajenación, pagados por el enajenante. Asimismo, serán deducibles los pagos efectuados con motivo del avalúo de bienes inmuebles.

Ver: RCFF 4.

IV.- Las comisiones y mediaciones pagadas por el enajenante, con motivo de la adquisición o de la enajenación del bien.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

11

La diferencia entre el ingreso por enajenación y las deducciones a que se refiere este artículo, será la ganancia sobre la cual, siguiendo el procedimiento señalado en el artículo 96, se calculará el impuesto.

Ver: RISR 73, 123.

Las deducciones a que se refieren las fracciones III y IV de este artículo se actualizarán por el período comprendido desde el mes en que se efectuó la erogación respectiva hasta el mes inmediato anterior a aquél en que se realice la enajenación.

Ver: LISR 7.

Cuando los contribuyentes efectúen las deducciones a que se refiere este artículo y sufran pérdidas en la enajenación de inmuebles, acciones, certificados de aportación patrimonial emitidos por sociedades nacionales de crédito y partes sociales, podrán disminuir dichas pérdidas en el año de calendario de que se trate o en los tres siguientes, conforme a lo dispuesto en el artículo 97-A de esta Ley, siempre que tratándose de acciones, de los certificados de aportación patrimonial referidos y de partes sociales, se cumpla con los requisitos que fije el Reglamento de esta Ley. La parte de la pérdida que no se deduzca en un ejercicio, excepto la que se sufra en enajenación de inmuebles, se actualizará por el período comprendido desde el mes del cierre del ejercicio en que se sufrió la pérdida o se actualizó por última vez y hasta el último mes del ejercicio inmediato anterior al ejercicio en que se deduzca.

Ver: LISR 97-A, RISR 31, 32, 116, 126.

ARTÍCULO 97-A.- Los contribuyentes que sufran pérdidas en la enajenación de inmuebles, acciones, partes sociales y certificados de aportación patrimonial emitidos por las sociedades nacionales de crédito, disminuirán dichas pérdidas conforme a lo siguiente:

I.- La pérdida se divide entre el número de años transcurridos entre la fecha de adquisición y la de enajenación del bien de que se trate; cuando el número de años transcurridos exceda de diez, solamente se considerarán diez años. El resultado que se obtenga será la parte de la pérdida que podrá disminuirse de la ganancia que, en su caso, se obtenga por la enajenación de otros bienes en el año de calendario, de los demás ingresos que el contribuyente deba acumular en la declaración anual de ese mismo año o de la ganancia por enajenación de bienes que se obtenga en los siguientes tres años de calendario.

Ver: RISR 117.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

12

II.- La parte de la pérdida no disminuida conforme a la fracción anterior se multiplica por la tasa de impuesto que corresponda al contribuyente en el año de calendario en que se sufra la pérdida cuando en la declaración de dicho año no resulte impuesto, se considerará la tasa correspondiente al año de calendario siguiente en que resulte impuesto, sin exceder de tres. El resultado que se obtenga conforme a esta fracción, podrá acreditarse en los años de calendario a que se refiere la fracción anterior, contra la cantidad que resulte de aplicar la tasa de impuesto correspondiente al año de que se trate al total de la ganancia por la enajenación de bienes que se obtenga en el mismo año.

La tasa a que se refiere la fracción II de este artículo se calculará dividiendo el impuesto que hubiera correspondido al contribuyente en la declaración anual de que se trate, entre la cantidad a la cual se le aplicó la tarifa del artículo 141 de esta Ley para obtener dicho impuesto; el cociente se multiplica por 100 y el producto se expresa en porciento.

Ver: LISR 141.

Cuando el contribuyente en un año de calendario no deduzca la parte de la pérdida a que se refiere la fracción I o no efectúe el acreditamiento a que se refiere la fracción II, de este artículo, pudiéndolo haber hecho, perderá el derecho a hacerlo en años posteriores hasta por la cantidad en que pudo haberlo hecho.

ARTÍCULO 98.- El costo de adquisición será igual a la contraprestación que se haya pagado para adquirir el bien, sin incluir los intereses ni las erogaciones a que se refiere el artículo anterior; cuando el bien se adquirió a título gratuito o por fusión o escisión de sociedades, se estará a lo dispuesto por el artículo 100 de esta ley.

Ver: RISR 118, 119. CFF 14-A, 15-A.

ARTÍCULO 99.- Para actualizar el costo comprobado de adquisición y en su caso el importe de las inversiones deducibles, tratándose de inmuebles y certificados de participación inmobiliaria no amortizables, se procederá como sigue:

I.- Se restará del costo comprobado de adquisición, la parte correspondiente al terreno y el resultado será el costo de construcción. Cuando no se pueda efectuar esta separación se considerará como costo del terreno el 20% del total.

Ver: RISR 122.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

13

II.- El costo de construcción deberá disminuirse a razón del 3% anual por cada año transcurrido entre la fecha de adquisición y la de enajenación, en ningún caso dicho costo será inferior al 20% del costo inicial. El costo resultante se actualizará por el período comprendido desde el mes en que se realizó la adquisición hasta el mes inmediato anterior a aquél en que se efectúe la enajenación. Las mejoras o adaptaciones que implican inversiones deducibles deberán sujetarse al mismo tratamiento.

Ver: LISR 46, I. RISR 45.

Tratándose de bienes muebles distintos de títulos valor y partes sociales, el costo se disminuirá a razón del 10% anual o del 20% en vehículos de transporte por cada año transcurrido entre la fecha de adquisición y la de enajenación. El costo resultante se actualizará por el período comprendido desde el mes en que se realizó la adquisición hasta el mes inmediato anterior a aquél en que se efectúe la enajenación. Cuando los años transcurridos sean más de 10 ó de 5 en el caso de vehículos de transporte, se considerará que no hay costo de adquisición.

Ver: LISR 7.

El contribuyente podrá, siempre que cumpla con los requisitos que señale el Reglamento de esta Ley, no disminuir el costo de adquisición en función de los años transcurridos, tratándose de bienes muebles que no pierdan valor con el transcurso del tiempo y sin perjuicio de actualizar dicho costo en los términos del párrafo anterior.

Ver: RISR 124.

En el caso de terrenos el costo de adquisición se actualizará por el período comprendido desde el mes en que se realizó la adquisición hasta el mes inmediato anterior a aquél en que se efectúe la enajenación.

Ver: LISR 7. RISR 114.

Tratándose de acciones, el costo promedio por acción se calculará conforme a lo dispuesto por el artículo 19 de esta Ley.

Ver: LISR 5.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

14

ARTÍCULO 100.- Tratándose de bienes adquiridos por herencia, legado o donación, se considerará como costo de adquisición, o costo promedio por acción según corresponda, el que haya pagado el autor de la sucesión o el donante, y como fecha de adquisición, la que hubiere correspondido a estos últimos. Cuando a su vez el autor de la sucesión o el donante hubieran adquirido a título gratuito, se aplicará la misma regla. Tratándose de la donación por la que se haya pagado el impuesto sobre la renta, se considerará como costo de adquisición o costo promedio por acción según corresponda, el valor de avalúo que haya servido para calcular dicho impuesto y como fecha de adquisición aquélla en que se pagó el impuesto mencionado.

Ver: LISR 99 último pfo. RISR 118.

En el caso de fusión o escisión de sociedades, considerarán como costo comprobado de adquisición de las acciones emitidas como consecuencia de la fusión o escisión, el costo promedio por acción que correspondió a las acciones de las sociedades fusionadas o escindente, al momento de la fusión o escisión.

Ver: CFF 14-A, 15-A.

ARTÍCULO 101.- (Se deroga. D.O.F. 28/XII/1989).

ARTÍCULO 102.- Los contribuyentes podrán solicitar la práctica de un avalúo por corredor público titulado o institución de crédito autorizados por la Secretaría de Hacienda y Crédito Público. Las autoridades fiscales estarán facultadas para practicar, ordenar o tomar en cuenta, el avalúo del bien objeto de enajenación y cuando el valor del avalúo exceda en más de un 10% de la contraprestación pactada por la enajenación, el total de la diferencia se considerará ingreso del adquirente en los términos del Capítulo V; en cuyo caso se incrementará su costo con el total de la diferencia citada.

Ver: LISR 104 IV. RISR 129-A. RCFF 4.

Tratándose de valores que sean de los que se coloquen entre el gran público inversionista, conforme a las reglas generales que al efecto expida la Secretaría de Hacienda y Crédito Público cuando se enajenen fuera de bolsa, las autoridades fiscales considerarán la cotización bursátil del último hecho del día de la enajenación, en vez del valor del avalúo.

Ver: LISR 77 XVI, RISR 78.

ARTÍCULO 103.- Los contribuyentes que obtengan ingresos por la enajenación de inmuebles, efectuarán pago provisional por cada operación, aplicando la tarifa que se determine conforme al siguiente párrafo a la cantidad que se obtenga de dividir la ganancia entre el número de años transcurridos entre la fecha de adquisición y la de enajenación, sin exceder de 20 años. El resultado que se obtenga conforme a este

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

15

párrafo se multiplicará por el mismo número de años en que se dividió la ganancia, siendo el resultado el impuesto que corresponda al pago provisional.

Ver: LISR 96, RISR 73, 114.

La tarifa aplicable para el cálculo de los pagos provisionales que se deban efectuar en los términos de este artículo, se determinará tomando como base la tarifa del artículo 80, sumando las cantidades correspondientes a las columnas relativas al límite inferior, límite superior y cuota fija, que en los términos de dicho artículo resulten para cada uno de los meses del año en que se efectúe la enajenación y que correspondan al mismo renglón identificado por el porciento para aplicarse sobre el excedente del límite inferior. Tratándose de los meses del mismo año, posteriores a aquél en que se efectúe la enajenación, la tarifa mensual que se considerará para efectos de este párrafo, será igual a la del mes en que se efectúe la enajenación. La Secretaría de Hacienda y Crédito Público mensualmente realizará las operaciones aritméticas previstas en este párrafo para calcular la tarifa aplicable en dicho mes, la cual publicará en el Diario Oficial de la Federación.

Ver: LISR 80.

En operaciones consignadas en escrituras públicas, el pago provisional se hará mediante declaración, dentro de los quince días siguientes a la fecha en que se firme la escritura o minuta. Los notarios, corredores, jueces y demás fedatarios que por disposición legal tengan funciones notariales, calcularán el impuesto bajo su responsabilidad y lo enterarán en las oficinas autorizadas. En los casos en que la enajenación no se consigne en escritura pública ni se trate de los casos de retención a que se refiere el siguiente párrafo, el pago provisional se hará dentro de los quince días siguientes a la fecha de la enajenación. Se presentará declaración por todas las operaciones aun cuando no haya pago provisional a enterar.

Ver: LISR 77, XV. CFF 66, 76.

Tratándose de la enajenación de otros bienes, el pago provisional será igual al 20% del monto total de la operación, que será retenido por el adquirente si éste es residente en el país o residente en el extranjero con establecimiento permanente o base fija en México, excepto en los casos en los que el enajenante manifieste por escrito al adquirente que efectuará un pago provisional menor cuando cumpla con los requisitos que señale el Reglamento de esta Ley. En caso de que el adquirente no sea residente en el país o sea residente en el extranjero sin establecimiento permanente o base fija en México, el enajenante enterará el impuesto correspondiente mediante declaración que presentará ante las oficinas autorizadas dentro de los quince días siguientes a la obtención del ingreso.

Ver: LISR 2 a 4. CFF 6, II segundo pfo.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

16

Cuando el adquirente efectúe la retención a que se refiere el párrafo anterior dará al enajenante constancia de la misma y éste acompañará una copia de dicha constancia al presentar su declaración anual. No se efectuará la retención ni el pago provisional a que se refiere el párrafo anterior, cuando se trate de bienes muebles diversos de títulos valor o de partes sociales y el monto de la operación sea menor a $121,600.00.

Los contribuyentes que obtengan ingresos por la cesión de derechos de certificados de participación inmobiliaria no amortizables o de certificados de vivienda o de derechos de fideicomitente o fideicomisario, que recaigan sobre inmuebles, deberán calcular y enterar el pago provisional de acuerdo con lo establecido en los dos primeros párrafos de este artículo.

Las personas morales a que se refiere el Título III de esta Ley, a excepción de las mencionadas en el artículo 73 y de aquéllas autorizadas para percibir donativos deducibles en los términos de los artículos 24, fracción I y 140, fracción IV, de la misma, que enajenen bienes inmuebles, efectuarán pagos provisionales en los términos de este artículo, los cuales tendrán el carácter de pago definitivo.

Ver: LISR 24 I, 70, 71, 73, 126 último pfo, 140 IV.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

17

CAPÍTULO V

De los Ingresos por Adquisición de Bienes

ARTÍCULO 104.- Se consideran ingresos por adquisición de bienes:

Ver: CFF 6, 14 último pfo.

I.- La donación.

II.- Los tesoros.

III.- La adquisición por prescripción.

Ver: RISR 127.

IV.- Los supuestos señalados en los artículos 102, 150 y 151, de esta Ley.

Ver: LISR 102, 106, 150, 151.

V.- Las construcciones, instalaciones o mejoras permanentes en inmuebles que, de conformidad con los contratos por los que se otorgó su uso o goce, queden a beneficio del propietario. El ingreso se entenderá que se obtiene al término del contrato y en el monto que a esa fecha tengan las inversiones conforme al avalúo que practique persona autorizada por la Secretaría de Hacienda y Crédito Público.

Ver: LISR 46, VII. RCFF 4.

Tratándose de las fracciones I a III, el ingreso será igual al valor de avalúo practicado por persona autorizada por la Secretaría de Hacienda y Crédito Público. En el supuesto señalado en la fracción IV se considerará ingreso el total de la diferencia mencionada en el artículo 102 de esta Ley.

ARTÍCULO 105.- Las personas físicas que obtengan ingresos por adquisición de bienes, podrán efectuar para el cálculo del impuesto anual, las siguientes deducciones:

Ver: LISR 102, RISR 128, 129.

I.- Las contribuciones locales y federales, con excepción del impuesto sobre la renta, así como los gastos notariales efectuados con motivo de la adquisición.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

18

II.- Los demás gastos efectuados con motivo de juicios en los que se reconozca el derecho a adquirir.

III.- Los pagos efectuados con motivo del avalúo.

IV.- Las comisiones y mediaciones pagadas por el adquirente.

ARTÍCULO 106.- Los contribuyentes que obtengan ingresos de los señalados en este Capítulo, cubrirán como pago provisional a cuenta del impuesto anual, el 20% del ingreso percibido sin deducción alguna. El pago provisional se hará mediante declaración que presentarán ante las oficinas autorizadas dentro de los 15 días siguientes a la obtención del ingreso. Tratándose del supuesto a que se refiere la fracción IV del artículo 104, el plazo se contará a partir de la notificación que efectúen las autoridades fiscales.

Ver: RISR 128. CFF 12.

En operaciones consignadas en escritura pública, en las que el valor del bien de que se trate se determine mediante avalúo, el pago provisional se hará mediante declaración, que se presentará dentro de los quince días siguientes a la fecha en que se firme la escritura o minuta. Los notarios, corredores, jueces y demás fedatarios que por disposición legal tengan funciones notariales, calcularán el impuesto bajo su responsabilidad y lo enterarán mediante la citada declaración en las oficinas autorizadas.

Ver: CFF 73 último pfo.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

19

CASO PRACTICO NUMERO 1

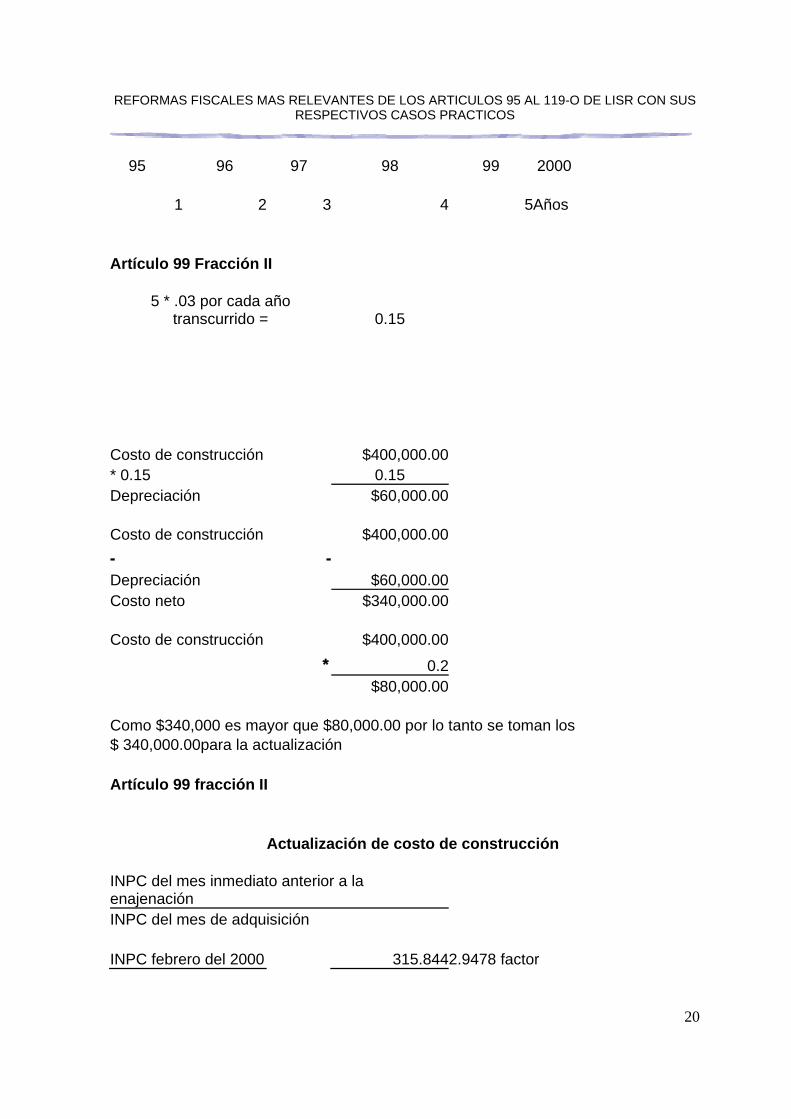

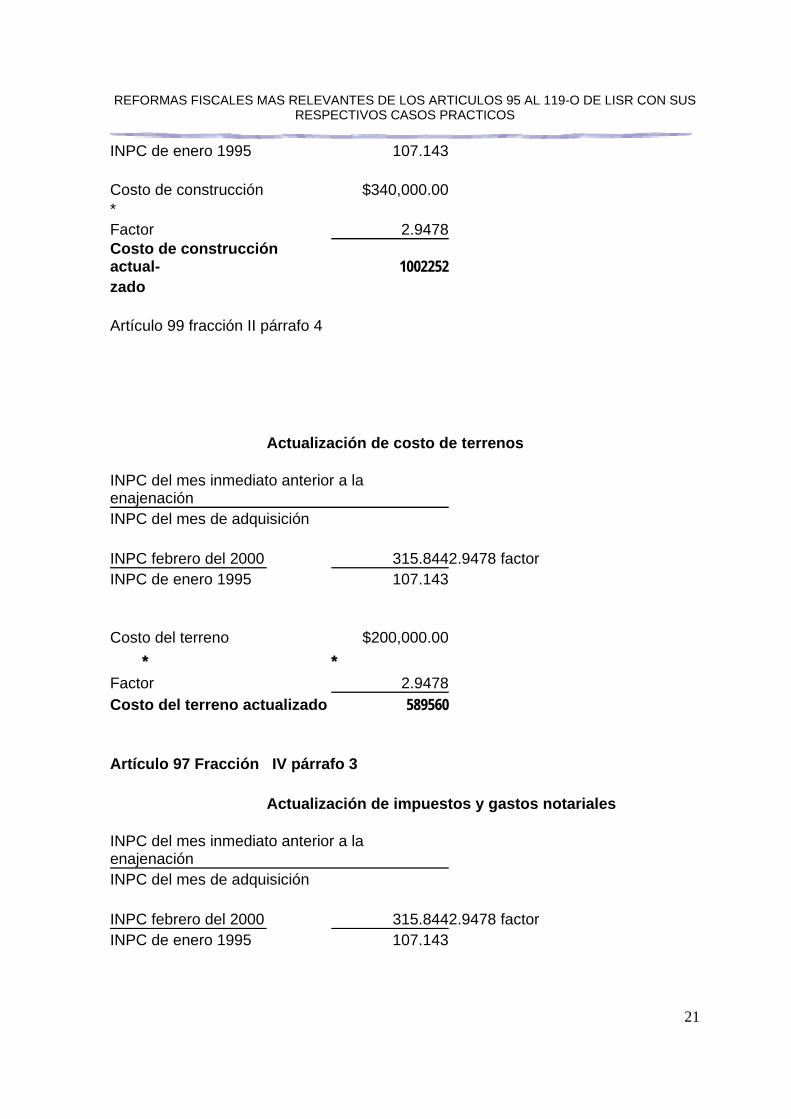

El contribuyente Pedro Pérez residente en el D.F. obtuvo ingresos de diversos conceptos durante el ejercicio fiscal del año 2000 conforme a la siguiente información 1.- Por enajenación de bienes Fecha de adquisición en el mes de Enero de 1995 Fecha de enajenación en el mes de marzo del 2000. Costo de terreno 200000Costo de construcción 400000Impuestos y gastos notariales de adquisición pagados por el enajenante 30000Valor de la enajenación 2550000Deducciones personales: Gastos médicos 6000 Donaciones 2000 Ingresos acumulables de otros capítulos 79743.2Pagos provisionales 8600Retenciones de honorarios del notario 35,000.00Subsidio no acreditable 600 SOLUCION Artículo 97 fracción I y artículo 99 fracción I Terrenos $200,000.00 + + Costo de construcción $400,000.00 = Costo comprobado de adquisición $600,000.00 Artículo 99 Fracción II Fecha de enajenación 2000 - - Fecha de adquisición 1995 Años transcurridos 5

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

20

95

96 97 98 99 2000

1 2 3 4 5Años Artículo 99 Fracción II

5 * .03 por cada año transcurrido = 0.15

Costo de construcción $400,000.00 * 0.15 0.15 Depreciación $60,000.00 Costo de construcción $400,000.00 - - Depreciación $60,000.00 Costo neto $340,000.00 Costo de construcción $400,000.00

* 0.2 $80,000.00 Como $340,000 es mayor que $80,000.00 por lo tanto se toman los $ 340,000.00para la actualización Artículo 99 fracción II Actualización de costo de construcción INPC del mes inmediato anterior a la enajenación INPC del mes de adquisición INPC febrero del 2000 315.8442.9478 factor

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

21

INPC de enero 1995 107.143 Costo de construcción $340,000.00 * Factor 2.9478 Costo de construcción actual- 1002252 zado Artículo 99 fracción II párrafo 4 Actualización de costo de terrenos INPC del mes inmediato anterior a la enajenación INPC del mes de adquisición INPC febrero del 2000 315.8442.9478 factor INPC de enero 1995 107.143 Costo del terreno $200,000.00

* * Factor 2.9478 Costo del terreno actualizado 589560 Artículo 97 Fracción IV párrafo 3 Actualización de impuestos y gastos notariales INPC del mes inmediato anterior a la enajenación INPC del mes de adquisición INPC febrero del 2000 315.8442.9478 factor INPC de enero 1995 107.143

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

22

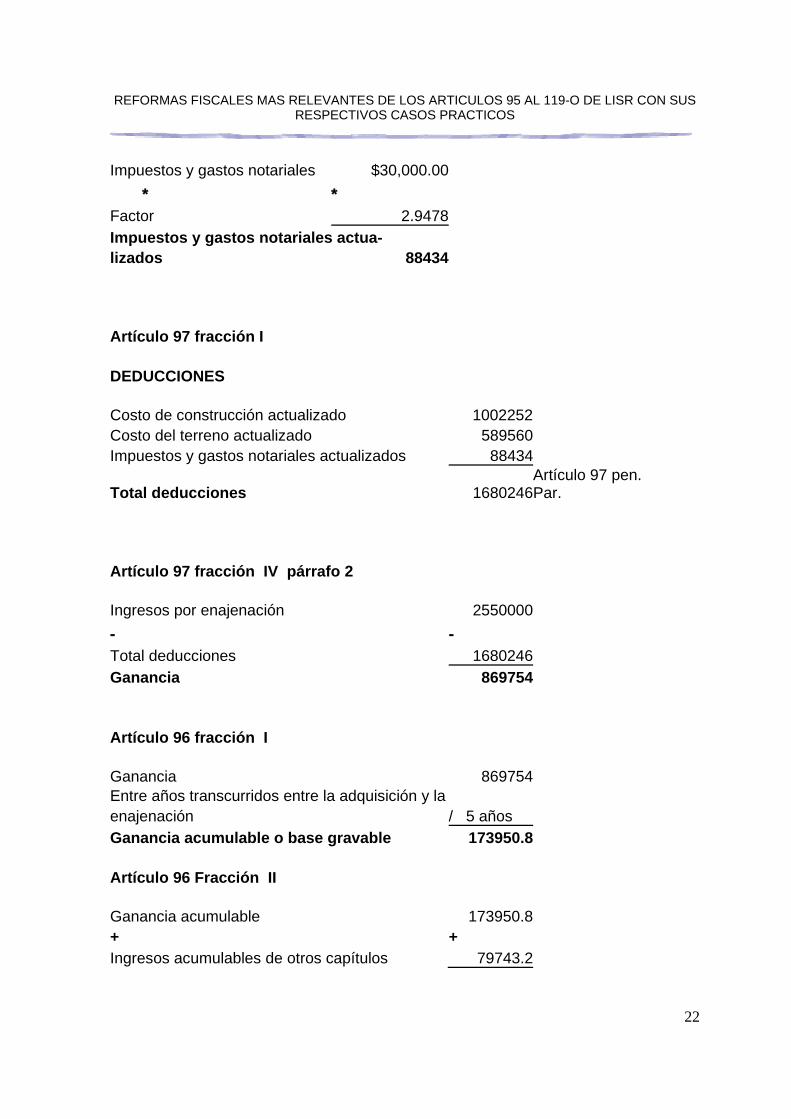

Impuestos y gastos notariales $30,000.00

* * Factor 2.9478 Impuestos y gastos notariales actua- lizados 88434 Artículo 97 fracción I DEDUCCIONES Costo de construcción actualizado 1002252 Costo del terreno actualizado 589560 Impuestos y gastos notariales actualizados 88434

Total deducciones 1680246Artículo 97 pen. Par.

Artículo 97 fracción IV párrafo 2 Ingresos por enajenación 2550000 - - Total deducciones 1680246 Ganancia 869754 Artículo 96 fracción I Ganancia 869754 Entre años transcurridos entre la adquisición y la enajenación / 5 años Ganancia acumulable o base gravable 173950.8 Artículo 96 Fracción II Ganancia acumulable 173950.8 + + Ingresos acumulables de otros capítulos 79743.2

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

23

Base gravable o ingreso gravable 253694 CALCULO DEL IMPUESTO ANUAL Artículo 141, 141 A y 141 B Artículo 141 Artículo 141 A Ingreso gravable 253694 Límite inferior 202398.2 CF 50941.86 CF 22103.46Excedente 51295.81 34% 17440.57 30% 5232.17 ISR artículo 141 68382.43 27335.63 SA 26735.63 SNA 600 CG 1732.59 SA 26735.63 39914.21ISR a cargo Ganacia 869754 - - Base gravable 173950.8 Ganancia no acumulable 695803.2 Artículo 96 fracción III inciso a ISR artículo 141 / ingreso gravable = tasa

68382 0.269547 3E+05

Artículo 96 Fracción III Ganancia no acumulable x la tasa 695803.2 x 0.2695 187518.9624

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

24

ISR a cargo 39914.21 + + resultado ganacia no acumulable * tasa 187518.96 - Pagos provisionales 8600 - - Retenciones Artículo 140 Honorarios notario 35000 + Ded personales + - + Gastos médicos 6000 Donaciones 2000 8000 43000 175833.17ISR

CASO PRACTICO NUMERO 2

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

25

El señor Alejandro Ávila vendió un inmueble en el año 2000 el cual tiene fecha de adquisición del terreno distinta a la fecha de construcción y desea saber a cuanto asciende el pago provisional y anual de la operación contando con los siguientes datos: Valor de enajenación del terreno 112,500.00Valor de enajenación de la construcción 500,000.00Valor de adquisición del terreno 5,000.00Valor de la construcción 90,625.00Fecha de adquisición : 31 de marzo de 1992 Fecha de construcción : 31 de mayo de 1994 Fecha de enajenación : 30 de junio del 2000 Antigüedad del terreno: 8 años Antigüedad de la construcción 6 años Gastos de venta no identificados con el terreno o la construcción Gastos de avalúo 23,000.00Comisiones pagadas 18,375.00Deducciones personales artículo 140 10,000.00Ingresos acumulables de honorarios 300,000.00Los gastos de avalúo y comisiones pagadas se erogan en el mes de enajenación, por lo que no se actualizan. Artículo 114 fracción II RISR.y 97 fracción II LISR, ACTUALIZACION DEL TERRENO

FA= INPC mes inmediato anterior a la enajenación INPC mes de adquisición Artículo 99 FA= Mayo del 2000/Marzo de 1992= 320.5960/83.0275= 3.8613 Valor adquisición del terreno 5,000.00 (x) FA 3.8613 COSTO ACTUALIZADO DEL TERRENO 19306.5 Artículo 114 fracción II RISR.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

26

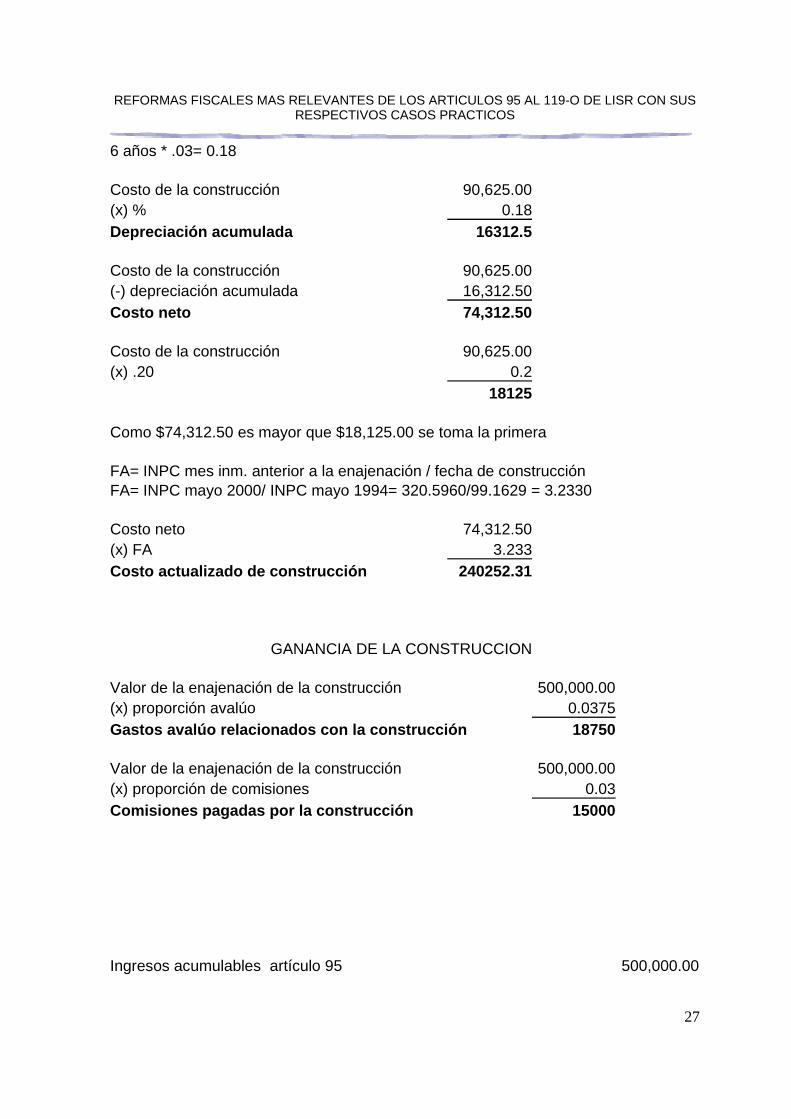

PROPORCION DE LAS DEDUCCION DE AVALUO Gastos de avalúo 23,000.00 0.037551 Valor de la enajenación 612,500.00 Valor enajenación del terreno 112,500.00 (x) del % de proporción avalúo 0.0375 Gastos avalúo del terreno 4218.75 PROPORCION DE DEDUCCIONES DE COMISIONES PAGADAS Comisiones pagadas - 18,375.00 0.03 Valor de enajenación - 612,500.00 Valor enajenación del terreno 112,500.00 (x) del % de proporción de comisiones 0.03 Comisiones pagadas por el terreno 3375 Artículo 96 párrafo I DETERMINACION DE LA GANANCIA DEL TERRENO Artículo 96 fracción I Ingresos acum del art. 95 ( valor enajenación del terreno) 112,500.00(-) deducciones autorizadas (artículo 97) Costo actualizado del terreno 19,306.50 Gasto avalúo relacionado con el terreno 4,218.75 Comisiones pagadas por el terreno 3,375.00 26,900.25Ganancia del terreno 85,599.75 ACTUALIZACION DE LA CONSTRUCCION Artículo 99 fracción II

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

27

6 años * .03= 0.18 Costo de la construcción 90,625.00 (x) % 0.18 Depreciación acumulada 16312.5 Costo de la construcción 90,625.00 (-) depreciación acumulada 16,312.50 Costo neto 74,312.50 Costo de la construcción 90,625.00 (x) .20 0.2 18125 Como $74,312.50 es mayor que $18,125.00 se toma la primera FA= INPC mes inm. anterior a la enajenación / fecha de construcción FA= INPC mayo 2000/ INPC mayo 1994= 320.5960/99.1629 = 3.2330 Costo neto 74,312.50 (x) FA 3.233 Costo actualizado de construcción 240252.31 GANANCIA DE LA CONSTRUCCION Valor de la enajenación de la construcción 500,000.00 (x) proporción avalúo 0.0375 Gastos avalúo relacionados con la construcción 18750 Valor de la enajenación de la construcción 500,000.00 (x) proporción de comisiones 0.03 Comisiones pagadas por la construcción 15000 Ingresos acumulables artículo 95 500,000.00

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

28

(-) deducciones autorizadas artículo 97 costo actualizado de construcción 240,252.31 gastos avalúo relacionados con la construcción 18,750.00 comisiones pagadas por la construcción 15,000.00 274,002.31 225,997.69 GANANCIA TOTAL DEL INMUEBLE Artículo 114 RISR Fracción II Costo de la enajenación 612,500.00(-) deducciones autorizadas Costo actualizado el terreno 19,306.50 Costo actualizado de la construcción 240,252.31 Gastos avalúo 23,000.00 Comisiones pagadas 18,375.00 300,933.81Ganancia total 311,566.19 CALCULO DE PAGOS PROVISIONALES Artículo 114 RISR fracción II CALCULO DE LA GANANCIA ACUMULABLE DEL TERRENO Ganancia del terreno 85,599.75 = 10699.969Años de antigüedad 8 CALCULO DE LA GANANCIA ACUMULABLE DE LA CONSTRUCCION Ganancia de la construcción 225,997.69 = 37666.282Años de antigüedad 6 Ganancia acumulable del terreno 10,699.96(+) Ganancia acumulable de la construcción 37,666.28Ganancia acumulable o Base gravable (este se toma también 48,366.24en el pago anual) Para este cálculo se utilizan las tablas de enajenación de inmuebles a

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

29

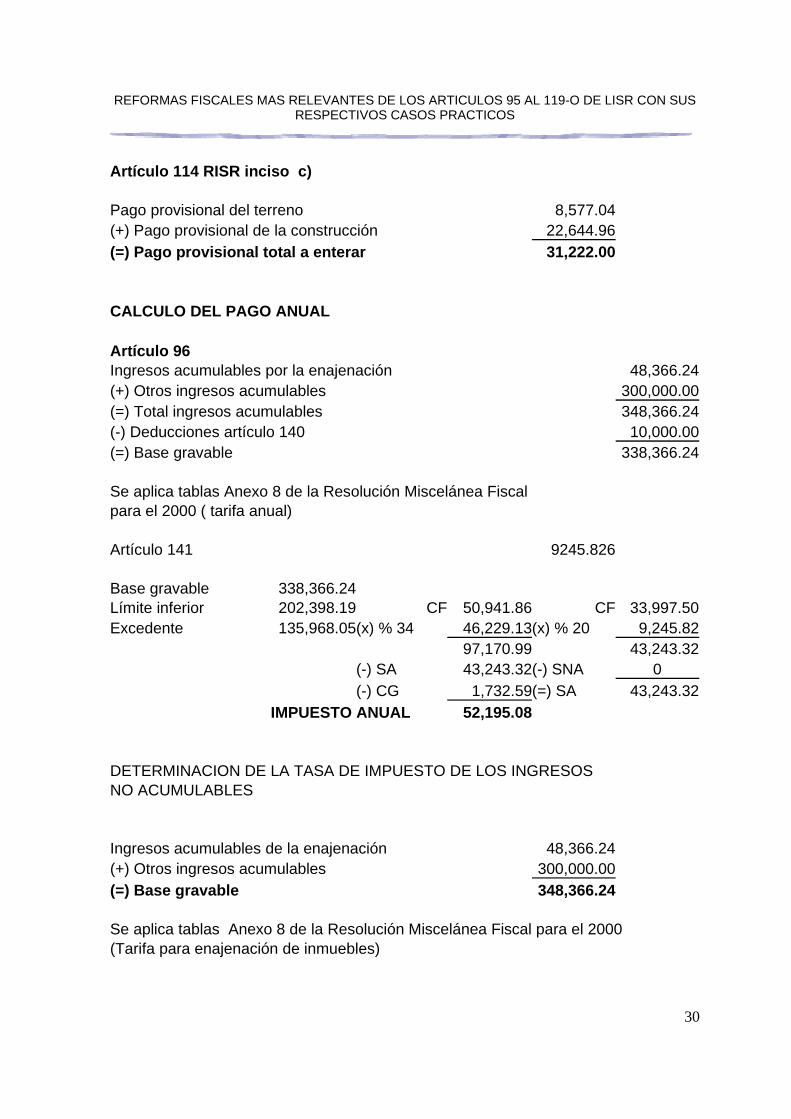

que se refiere la regla 3.22.2 de la Res. Miscelánea fiscal para el 2000 Base gravable 48,366.24 Límite inferior 43,099.21CF. 3954.36 excedente 5,267.03(x) %17 895.3951 4849.7551 Artículo 103 del ISR y artículo 114 RISR fracción IV inciso a) FACTOR Impuesto según tarifa 4,849.75 0.1002714 Ganancia acumulable 48,366.24 Artículo 114 del RISR fracción IV inciso b) PAGO PROVISIONAL DEL TERRENO Ganancia acumulable del terreno 10,699.96 (x) factor 0.1002 (=) Resultado 1,072.13 (x) años transcurridos 8 (=) pago provisional del terreno 8577.04 PAGO PROVISIONAL DE LA CONSTRUCCION Ganancia acumulable de la construcción 37,666.28 (x) Factor 0.1002 (=) Resultado 3,774.16 (x) años transcurridos 6 (=) Pago provisional de la construcción 22644.968 PAGO PROVISIONAL TOTAL

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

30

Artículo 114 RISR inciso c) Pago provisional del terreno 8,577.04 (+) Pago provisional de la construcción 22,644.96 (=) Pago provisional total a enterar 31,222.00 CALCULO DEL PAGO ANUAL Artículo 96 Ingresos acumulables por la enajenación 48,366.24(+) Otros ingresos acumulables 300,000.00(=) Total ingresos acumulables 348,366.24(-) Deducciones artículo 140 10,000.00(=) Base gravable 338,366.24 Se aplica tablas Anexo 8 de la Resolución Miscelánea Fiscal para el 2000 ( tarifa anual) Artículo 141 9245.826 Base gravable 338,366.24 Límite inferior 202,398.19 CF 50,941.86 CF 33,997.50Excedente 135,968.05(x) % 34 46,229.13(x) % 20 9,245.82 97,170.99 43,243.32 (-) SA 43,243.32(-) SNA 0 (-) CG 1,732.59(=) SA 43,243.32 IMPUESTO ANUAL 52,195.08 DETERMINACION DE LA TASA DE IMPUESTO DE LOS INGRESOS NO ACUMULABLES Ingresos acumulables de la enajenación 48,366.24 (+) Otros ingresos acumulables 300,000.00 (=) Base gravable 348,366.24 Se aplica tablas Anexo 8 de la Resolución Miscelánea Fiscal para el 2000 (Tarifa para enajenación de inmuebles)

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

31

Base gravable 348366.24 Límite inferior 212611.81CF 53512.56 Excedente 135754.43%34 46156.506 ISR art. 141 99669.066 TASA ISR art. 141 99,669.06 0.2861042 Base gravable 348,366.24 Artículo 96 fracción III PARTE NO ACUMULABLE DE LA GANACIA DEL TERRENO Ganancia del terreno 85,599.75 (-) Parte acumulable del terreno 10,699.96 (=) Ganancia no acumulable del terreno 74,899.79 PARTE NO ACUMULABLE DE LA GANANCIA DE LA CONSTRUCCION Ganancia de la construcción 225,997.69 (-) Parte acumulable de la construcción 37,666.28 (=) Ganancia no acumulable de la construcción 188,331.41 GANANCIA NO ACUMULABLE TOTAL Ganancia no acumulable del terreno 74,899.79 (+) ganacia no acumulable de la construcción 188,331.41 (=) Ingresos no acumulables pero sí gravables 263,231.20 Artículo 96 fracción III Ingresos no acumulables pero sí gravables (x) tasa 263,231.20 tasa 0.2861 (=) Impuesto de ingresos no acumulables 75310.446

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

32

DETERMINACION DEL IMPUESTO TOTAL Impuesto anual 52,195.08 (+) Impuesto de ingresos no acumulables 75,310.44 (=) Impuesto total anual 127,505.52 (-) pagos provisionales 31,222.00 (=) IMPUESTO TOTAL ANUAL 96,283.52

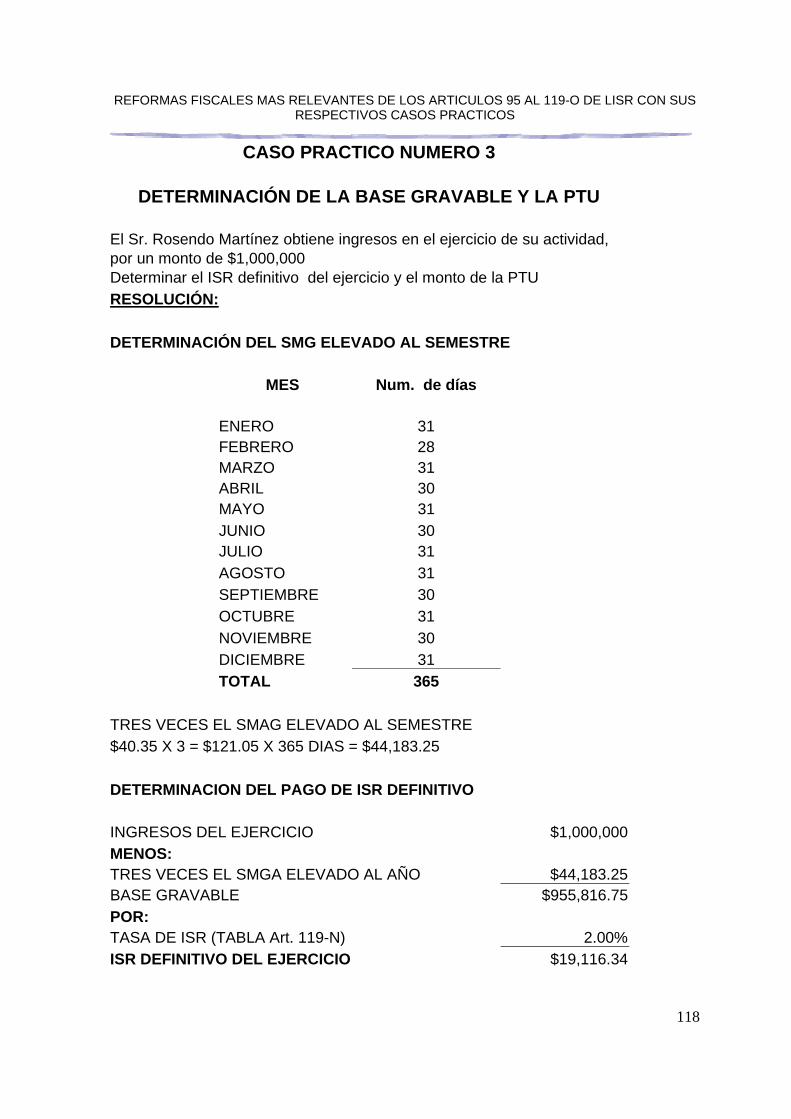

CASO PRACTICO NUMERO 3

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

33

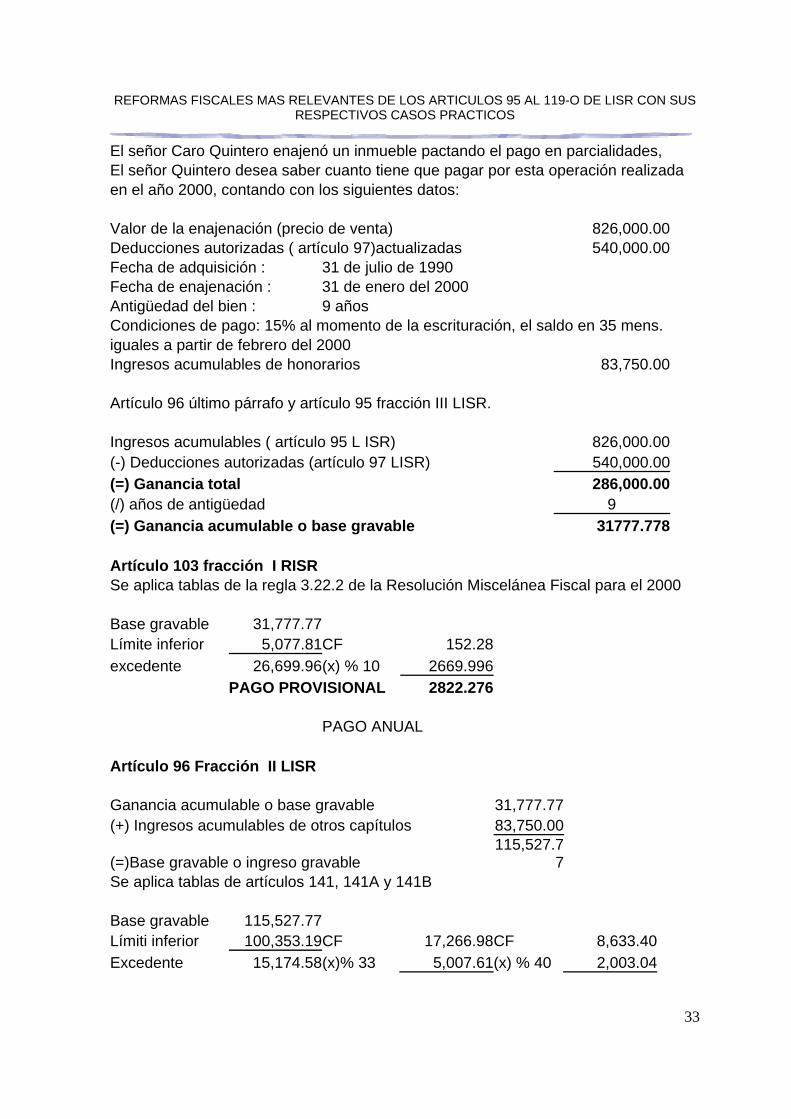

El señor Caro Quintero enajenó un inmueble pactando el pago en parcialidades, El señor Quintero desea saber cuanto tiene que pagar por esta operación realizada en el año 2000, contando con los siguientes datos: Valor de la enajenación (precio de venta) 826,000.00 Deducciones autorizadas ( artículo 97)actualizadas 540,000.00 Fecha de adquisición : 31 de julio de 1990 Fecha de enajenación : 31 de enero del 2000 Antigüedad del bien : 9 años Condiciones de pago: 15% al momento de la escrituración, el saldo en 35 mens. iguales a partir de febrero del 2000 Ingresos acumulables de honorarios 83,750.00 Artículo 96 último párrafo y artículo 95 fracción III LISR. Ingresos acumulables ( artículo 95 L ISR) 826,000.00 (-) Deducciones autorizadas (artículo 97 LISR) 540,000.00 (=) Ganancia total 286,000.00 (/) años de antigüedad 9 (=) Ganancia acumulable o base gravable 31777.778 Artículo 103 fracción I RISR Se aplica tablas de la regla 3.22.2 de la Resolución Miscelánea Fiscal para el 2000 Base gravable 31,777.77 Límite inferior 5,077.81 CF 152.28 excedente 26,699.96 (x) % 10 2669.996 PAGO PROVISIONAL 2822.276 PAGO ANUAL Artículo 96 Fracción II LISR Ganancia acumulable o base gravable 31,777.77 (+) Ingresos acumulables de otros capítulos 83,750.00

(=)Base gravable o ingreso gravable 115,527.7

7 Se aplica tablas de artículos 141, 141A y 141B Base gravable 115,527.77 Límiti inferior 100,353.19 CF 17,266.98CF 8,633.40 Excedente 15,174.58 (x)% 33 5,007.61(x) % 40 2,003.04

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

34

ISR determinado art 141 22,274.59 10,636.44 (-) SA 10,636.44(-) SNA 0 (-) CG 1,732.59SA 10,636.44 IMPUESTO ANUAL 9,905.56 IMPUESTO DE INGRESOS NO ACUMULABLES PERO SI GRAVABLES Artículo 96 Fracción III inciso a) LISR TASA ISR determinado art. 141 22,274.59 = 0.026966

8 Base gravable 826,000.00 Ganancia total 286,000.00 (-) Ganancia acumulable 31,777.77 (=) Ganancia no acumulable 254,222.23 (x) Tasa 0.0269 IMPUESTO DE LOS INGRESOS NO 6838.578 ACUMULABLE Artículo 96 último párrafo FACTOR Impuesto de los ingresos no acumulables 6,838.57 = 0.008279

1 Valor de la enajenación 826,000.00 826,000.00*15%=123.900 enganche 826,000.00-123,900.00=702,100/35 mensualidades =20,060.00 INGRESOS EFECTIVAMENTE PERCIBIDOS EN EL 2000 Mensualidad 20,060.00 (x) 11 meses 11 en el 2000 220660 (+) Enganche 123,900.00 (=) Ingresos percibidos en 344,560.00 el 2000

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

35

Ingresos percibidos el 2000 344,560.00 (x) Factor 0.0082 Impuesto de ingresos no acumulables 2825.392 IMPUESTO ANUAL TOTAL PARA EL 2000 Impuestos de ingresos acumulables 344,560.00 (+) Impuestos de los ingresos no acumulables 2,825.39 (=) Impuesto total anual 347,385.39 INGRESOS PERCIBIDOS PARA EL 2001

mensualidad (X) 12 MESES 20,060.00(X)12 240,720.0

0 (x) factor 0.0082 Impuesto de los ingresos no acumulables 1973.904 INGRESOS PERCIBIDOS PARA EL 2002

mensualidad (X) 12 MESES 20,060.00(X)12 240,720.0

0 (x) factor 0.0082 Impuesto de los ingresos no acumulables 1973.904

CASO PRACTICO NUMERO 4

Cálculo del impuesto anual 2000 (Artículo 141, 141-A y 141b LISR)

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

36

El Sr. Raúl Salinas, accionista de la compañía “el tesoro Escondido”, S.A. de C.V:, decide vender 10,000 acciónes de su propiedad, adquiridas el 17 de diciembre de 1995, al señor Enrique Arellano. Dicha enajenación fue realizada el 14 de julio del 2000, con un precio de $30,000 por acción, y se ha determinado que las acciónes tienen un costo promedio por acción de $31.89.

Datos adicionales:

El señor Raúl salinas obtuvo ingresos en el ejercicio por $135,000.00

Además realizó gastos propios de su actividad que cumplen con requisitos de ley por 63,000.00

Se pide:

1) Determinar la ganancia o pérdida en enajenación de acciones; 2) Cálculo del impuesto en el ejercicio 2000

Nota: En caso de resultar pérdida en enajenación de acciones, calcular la parte de la pérdida a disminuir, así como la pendiente de amortizar.

DATOS NUMERO DE ACCIONES 10,000 PRECIO DE VENTA $30,00 C/U COSTO PROMEDIO $31.89 C/U FECHA DE ADQUISICIÓN 17/12/95 FECHA DE ENAJENACIÓN 14/07/00 INGRESOSO DEL EJERCICIO $135,000.00 GASTOS $63,000.00

RESOLUCIÓN

1) Cálculo de la ganancia en la enajenación de acciones

Precio de venta por acción $30.00 (-) Costo promedio por acción $31.89 (=) Pérdida por acción 1.89 (X) Número de acciones enajenadas 10,000.00 (=) Pérdida en enajenación de acciones $18,900.00

2) Cálculo de la pérdida a disminuir en el ejercicio ( artículo 97 fracción I )

Pérdida en enajenación de acciones 18,900.00

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

37

(/) Años transcurridos entre enajenación y 4 (=) Pérdida a disminuir del ejercicio $4,725.00

3) Cálculo del impuesto anual 2000 (artículo 141, 141A y 141B LISR )

Ingresos $135,000.00 (-) deducciones $63,000.00 (-) Pérdida de enajenación de acciones $4,725.00 (=) Base gravable $67,275.00 (-) Límite inferior 41,028.73 (=) Excedente 26,250.27 (x) sobre excedente .17 (=) Impuesto marginal 4,462.54 (x) 50% 2;231.27(+) CF 3,764.40 (+) Cuota Fija 1,882.26(=) Impuesto artículo 141 8,226.94 (=) Sub. Acred. 4,113.56(-) Subsidio Acreditable 4,113.56 (=) Impuesto artículo 141A 4,113.38 (-) CG anual 1,732.59 (=) Impuesto anual $2,380.79

4) Cálculo de la pérdida no disminuida

Pérdida total en enajenación de acciones 18,900.00 (-) Pérdida disminuida en el ejercicio 4,725.00 (=) Pérdida no disminuida 14,175.00

5) Cálculo de la tasa de impuesto (Artículo 97A Fracción II párrafo II )

Impuesto del ejercicio 2,380.79 (/) Base de impuesto 67,275.00 (=) tasa de impuesto 0.03538893 (x) 100 3.5388926

6) Cálculo de la pérdida por disminuir ( artículo 97 fracción II)

Pérdida no disminuida 14,725.00 (x) tasa del impuesto 0.0353 (=) Pérdida por disminuir 519.7925

CASO PRACTICO NUMERO 5

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

38

El señor Pablo Gómez adquiere por prescripción un terreno con un valor conforme avalúo practicado por persona autorizada para el efecto de $ 136,000.00, pagando contribuciones locales por $ 6,000.00 , gastos con motivo de juicio por $ 9,600.00 y pago de avalúo de $ 1,7333.33 Teniendo además los siguientes datos;

Deducciones personales ( art 140) y que la adquisición de bienes es su único ingreso.

Con los datos anteriores determinar:

a) Base gravable b) Impuesto anual c) Pago provisional

RESOLUCIÓN

Artículo 104 Fracción III, Artículo 105 Fracciones I , II y III LISR y artículo 127 RISR

Ingresos (art. 104) $136,000.00 Deducciones autorizadas (art. 105) (-) Pago contribuciones locales (art.105 Fracción I ) $6,000.00 (-) Gastos con motivo de juicio( art. 105 Fracción II ) 9,600.00 (-) Pago de avalúo (Art. 105 Fracción III) 1,733.33 17,333.33(=) Ingreso acumulable 118,666.67(-) Deducciones personales (art140) 1,600.00(=) Base gravable 117,066.67

Se aplica tablas de la regla 3.22.2 de la Resolución Miscelánea fiscal para el 2000

Base gravable 117,066.67 (-) Límite inferior 105,417.37 18,138.36 C.F. 8,633.40 (=) Excedente 11,649.3 (x) 3,844.26 (x) 40% 1,537.70 (=) 21,982.62 (=) Art. 141-A SB 10,171.10 SB (-) 10,171.10 CG (-) 1,732.59 IMPUESTO

ANUAL (=) 10,078.93

PAGO PROVISIONAL (Artículo 106)

Ingresos 136,000I (x) 20% 20% (=) PAGO PROVISIONAL 27,200

CASO PRACTICO NUMERO 6

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

39

La copropiedad Nava Gómez obtuvo ingresos en el 2000 por la adquisición de bienes por $68,000.00 , contando con los siguientes datos: La copropiedad esta dividida de la siguiente manera Nava el 65 % Gomez 35% Tiene deducciones personales (art 140) $800.00 Deducciones autorizadas (art 105) $8,666.00 DETERMINAR: A) Impuesto anual B) Pago provisional. SOLUCION Datos NAVA GOMEZ TOTAL Ingresos 44,200.00 23,800.00 68,000.00Deducciones personales (art.140) 520 280 800Deducciones (art 105) 5,632.90 3,033.10 8,666.00

Cálculo del copropietario Nava Artículo 128 RISR Ingreoso acumulables 44,200.00 (-) Deducciones autorizadas (art.105) 5,632.90 Ingreso acumulable 38,567.10 (-) deducciones personales (art.140) 520 38,047.10 Base gravable 38047.1 Límite inferior 4833.97CF 144.99CF 72.48 Excedente 33213.13(x)10% 3321.313(x)50% 1160.65 3466.303SB 1233.13 (-) SB 1233.13 (-) CG 1732.59 IMPUESTO ANUAL 500.583

PAGO PROVISIONAL

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

40

Artículo 106 LISR Ingresos 44200 (x) 20% 0.2 Pago provisional 8840

Cálculo del copropietario Gómez Ingresos acumulables 23800 (-) Deducciones artículo 105 3033.1 Ingreso acumulable 20766.9 (-) Deducciones personales Art. 140 280 Base Gravable 20486.9 Base gravable 20486.9 Límite inferior 4833.97CF 144.99CF 72.48 Excedente 15652.93(x) 10% 1565.29(x) 50% 782.64 1710.28SB 855.12 (-) SB 855.12 (-) CG 1732.59 Impuesto a favor -877.43

PAGO PROVISIONAL Ingresos 23800 (x) 20% 0.2 Pago provisional 4760

CASO PRACTICO NUMERO 7

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

41

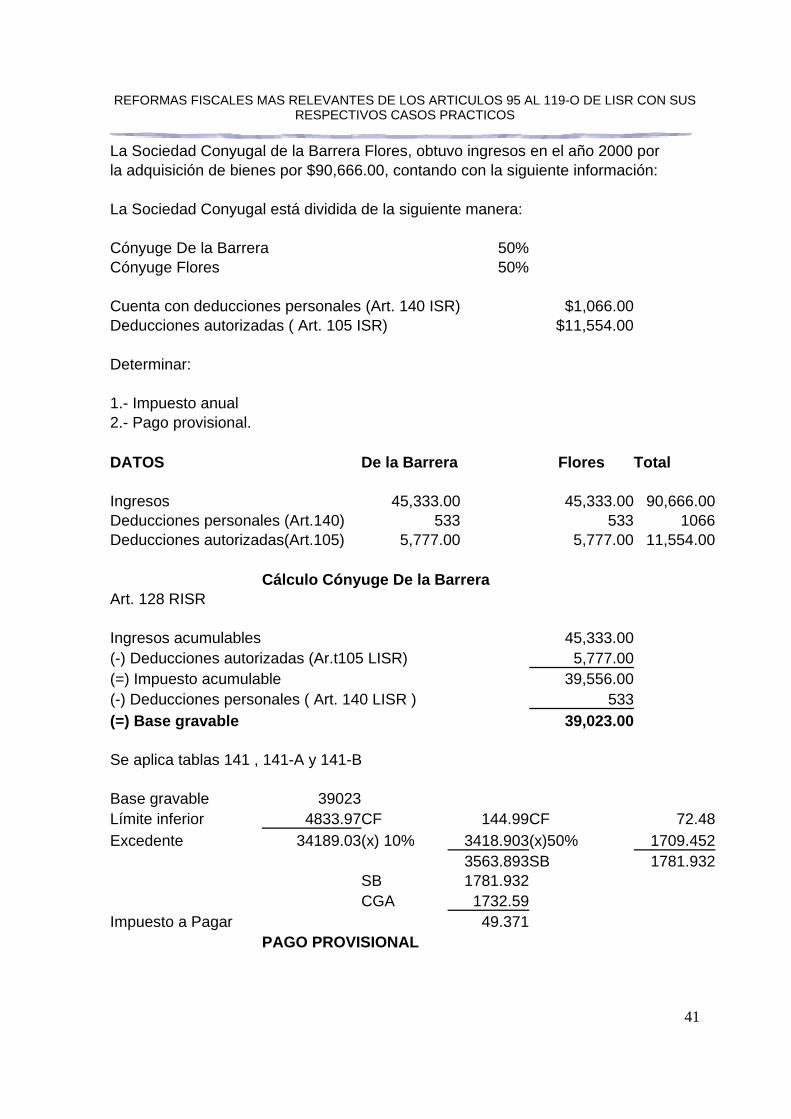

La Sociedad Conyugal de la Barrera Flores, obtuvo ingresos en el año 2000 por la adquisición de bienes por $90,666.00, contando con la siguiente información: La Sociedad Conyugal está dividida de la siguiente manera: Cónyuge De la Barrera 50% Cónyuge Flores 50% Cuenta con deducciones personales (Art. 140 ISR) $1,066.00 Deducciones autorizadas ( Art. 105 ISR) $11,554.00 Determinar: 1.- Impuesto anual 2.- Pago provisional. DATOS De la Barrera Flores Total Ingresos 45,333.00 45,333.00 90,666.00Deducciones personales (Art.140) 533 533 1066Deducciones autorizadas(Art.105) 5,777.00 5,777.00 11,554.00 Cálculo Cónyuge De la Barrera Art. 128 RISR Ingresos acumulables 45,333.00 (-) Deducciones autorizadas (Ar.t105 LISR) 5,777.00 (=) Impuesto acumulable 39,556.00 (-) Deducciones personales ( Art. 140 LISR ) 533 (=) Base gravable 39,023.00 Se aplica tablas 141 , 141-A y 141-B Base gravable 39023 Límite inferior 4833.97CF 144.99CF 72.48 Excedente 34189.03(x) 10% 3418.903(x)50% 1709.452 3563.893SB 1781.932 SB 1781.932 CGA 1732.59 Impuesto a Pagar 49.371 PAGO PROVISIONAL

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

42

Art, 106 LISR Ingresos 45,333.00 (x) 20 % 0.2 9066.6 Cálculo Cónyuge Flores Art. 128 RISR Ingresos acumulables 45,333.00 (-) Deducciones autorizadas (Ar.t105 LISR) 5,777.00 (=) Impuesto acumulable 39,556.00 (-) Deducciones personales ( Art. 140 LISR ) 533 (=) Base gravable 39,023.00 Se aplica tablas 141 , 141-A y 141-B Base gravable 39023 Límite inferior 4833.97CF 144.99CF 72.48 Excedente 34189.03(x) 10% 3418.903(x)50% 1709.452 3563.893SB 1781.932 SB 1781.932 CGA 1732.59 Impuesto a Pagar 49.371 PAGO PROVISIONAL Art, 106 LISR Ingresos 45,333.00 (x) 20 % 0.2 9066.6

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

43

TARIFA PARA ENAJENACION DE INMUEBLES ENERO-MAR 2001, APLICABLES A LOS EJERCICIOS DEL 1 AL 6

Tarífa actualizada aplicable para el cálculo de los pagos provisionales que se deban efectuar, tratándose de enajenación de inmuebles a que se refiere la regla 3.22.2 de la Resolución Miscelánea Fiscal para 2000

Porcentaje Límite Límite Cuta sobre excedente Inferior superior fija del límite inferior 0.001 5,077.80 0 3

5,077.81 43,099.20 152.28 10 43,099.21 75,743.04 3,954.36 17 75,743.05 88,047.96 9,504.00 25 88,047.97 105,417.36 12,580.20 32 105,417.37 212,611.80 18,138.36 33 212,611.81 619,825.68 53,512.56 34 619,825.69 1,859,476.92 191,965.08 35

1,859,476.93 2,479,302.84 625,843.20 37.5 2,479,302.85 En adelante 858,277.80 40

CREDITOS GENERALES ENE-MAR 2001

Actualización del crédito general para efectos del artículo 141-B de la Ley del Impuesto Sobre la Renta para el primer trimestre del 2001.

I. Crédito General Diario $4.99 II. Crédito General Mensual $151.67 III Crédito General trimestral $455.01 IV. Crédito General Anual * $1,732.59

* El Crédito General Anual es el aplicable para el ejercicio de 2000 ( Actualización del artículo 141-B ) y , por tanto, es el que se utilizará en la declaración anual de personas físicas por el citado ejercicio ( DOF 29-Dic-00) .

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

44

CAPÍTULO VI

De los Ingresos por Actividades Empresariales

SECCIÓN I

Del Régimen General a las Actividades Empresariales

ARTÍCULO 107.- Se consideran ingresos por actividades empresariales los provenientes de la realización de actividades comerciales, industriales, agrícolas, ganaderas, de pesca o silvícolas.

Ver: LISR 119-J, 119-Ñ último pfo., 119-O. RISR 130. CFF 6, 16. LIVA 4-B segundo pfo.

Se entiende que el ingreso lo percibe la persona que realiza las actividades citadas en el párrafo anterior.

Las personas físicas residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país, acumularán la totalidad de los ingresos atribuibles a dichos establecimientos.

Ver: LISR 2 al 4, 108 antepenúltimo y penúltimo pfos. CFF 9.

Para determinar los ingresos a que se refiere este Capítulo se aplicarán las disposiciones del Capítulo I del Título II de esta Ley.

ARTÍCULO 108.- Las personas físicas que obtengan ingresos por actividades empresariales, podrán efectuar las deducciones siguientes:

Ver: LISR 136, 137, RISR 133-A, CFF 16, 109

I.- Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan, aun cuando se efectúen en ejercicios posteriores.

Ver: RISR 131-A, 131-B, 131-C. LIVA 7. RIVA 17.

II.- Las adquisiciones de mercancías, así como de materias primas, productos semiterminados o terminados que utilicen para prestar servicios, para fabricar bienes o para enajenarlos, disminuidas con las devoluciones, descuentos y bonificaciones sobre las mismas efectuadas inclusive en ejercicios posteriores.

Ver: RISR 61, 131-B, 131-C, 132-B, II.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

45

No serán deducibles conforme a esta fracción los activos fijos, terrenos, las acciones, partes sociales, obligaciones y otros valores mobiliarios, así como los títulos valor que representen la propiedad de bienes, excepto certificados de depósito de bienes o mercancías; la moneda extranjera, así como las piezas de oro o de plata que hubieran tenido el carácter de moneda nacional o extranjera y las piezas denominadas onzas troy.

Ver: LISR 18, 19, 19-A, 41 al 50, 108 último pfo.

III.- Los gastos.

Ver: LISR 136, 137. RISR 133-A

IV.- Las inversiones.

Ver: LISR 41 a 50, 108 último pfo.

V.- La diferencia entre los inventarios final e inicial de un año de calendario, cuando el inventario inicial fuere el mayor, tratándose de contribuyentes dedicados a la ganadería.

VI.- Los créditos incobrables y las pérdidas por caso fortuito, fuerza mayor, o por enajenación de bienes distintos a los que se refiere la fracción II de este artículo.

Ver: LISR 47, 108 último pfo., 136, XVI.

VII.- Las aportaciones para constituir fondos destinados a la investigación y desarrollo de tecnología, así como las aportaciones a fondos destinados a programas de capacitación de sus empleados, en los términos del artículo 27 de esta Ley. Si los contribuyentes disponen para fines diversos de estos fondos o de sus rendimientos, cubrirán sobre la cantidad respectiva impuesto a la tasa del primer párrafo del artículo 10 de esta Ley.

Ver: LISR 24, XII, 27-A. RISR 33, 34.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

46

VIII.- La creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social y de primas de antigüedad constituidas en los términos del artículo 28 de esta Ley. Si los contribuyentes disponen para fines diversos de estos fondos o de sus rendimientos, cubrirán sobre la cantidad respectiva impuesto a la tasa del primer párrafo del artículo 10 de esta Ley.

Ver: LISR 10.

IX.- Los intereses y la pérdida inflacionaria determinada conforme a lo dispuesto en el artículo 7o-B de esta Ley.

Tratándose de los intereses derivados de los préstamos a que se refiere la fracción III del artículo 134 de esta Ley, así como de los intereses moratorios derivados del incumplimiento de obligaciones, excepto cuando estos últimos provengan de operaciones contratadas con personas físicas que no realicen actividades empresariales, con residentes en el extranjero o con las personas morales comprendidas en el Título III de esta Ley, se deducirán hasta que se paguen en efectivo, en bienes o en servicios. El componente inflacionario de las deudas de las que deriven dichos intereses, se determinará de conformidad con lo previsto en el antepenúltimo párrafo del artículo 7o-B de esta Ley, hasta el mes en que dichos intereses se deduzcan.

Ver: LISR 7-B antepenúltimo pfo., 16, IV, 17 X segundo pfo., 134 segundo pfo. LIVA 17 último pfo.

X.- (Se deroga. D. O. F. 31/XII/1998).

Tratándose de personas físicas residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país, podrán efectuar las deducciones que correspondan a las actividades del establecimiento permanente, ya sean las erogadas en México o en cualquier otra parte, aun cuando se prorrateen con la oficina central o con sus establecimientos y se cumplan los requisitos establecidos por esta Ley o por su Reglamento.

Ver: LISR 2 a 4, 15, 107 penúltimo pfo.

La Secretaría de Hacienda y Crédito Público podrá determinar la utilidad de los establecimientos permanentes en el país de un residente en el extranjero con base en las utilidades totales de dicho residente,

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

47

considerando la proporción que los ingresos o los activos de los establecimientos en México representen del total de unos u otros.

Ver: LISR 2, 23, CFF 8, 9.

Las deducciones por inversiones, compras o adquisiciones, gastos y por cualquier otro concepto, las determinarán en los términos del Capítulo II del Título II de esta Ley.

Ver: LISR 22, II, 24, 25, 41 a 50.

ARTÍCULO 108 BIS.- (Se deroga. D. O. F. 31/XII/1998).

ARTÍCULO 108-A.- Las personas físicas deberán calcular el impuesto sobre la renta a que se refiere esta Sección aplicando a la utilidad fiscal empresarial la tasa del primer párrafo del artículo 10.

Ver: LISR 10-C, 27-A, 54-A, 77, XXXI. LIAC 9.

No obstante lo dispuesto en el párrafo anterior, dichas personas físicas podrán diferir parte del impuesto a que se refiere el párrafo anterior en tanto reinviertan las utilidades. Para ello, podrán aplicar la tasa del 30% a la utilidad fiscal empresarial reinvertida del ejercicio. La diferencia entre el impuesto que se calcule sobre la utilidad fiscal empresarial reinvertida conforme a este párrafo y el que se derivaría de aplicar la tasa del párrafo anterior a la misma utilidad, será la parte del impuesto que podrán diferir las personas físicas y pagar al momento que retiren utilidades conforme a las reglas del artículo 112-C.

Ver: LISR 112-C.

Para los efectos de lo dispuesto en el párrafo anterior, se considera utilidad fiscal empresarial reinvertida del ejercicio, la cantidad que se obtenga de restar a la utilidad fiscal empresarial obtenida en el mismo incrementada con la participación de los trabajadores en las utilidades de la empresa deducida en los términos de la fracción X del artículo 137 de esta Ley, la participación de los trabajadores en las utilidades de la empresa, el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones IX y X del artículo 25 de la Ley citada, y la utilidad derivada de los ingresos percibidos en el ejercicio de fuente de riqueza ubicada en el extranjero calculando para estos efectos las deducciones que correspondan con las reglas establecidas en el artículo 6o., décimo y décimo primer párrafos de esta Ley. Si en lugar de utilidad hubiese pérdida derivada de los ingresos del extranjero, dicha pérdida se adicionará.

Ver: LISR 6, 25, 137 X, CFF 11.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

48

Los ingresos a que se refieren las fracciones II, III y IV del artículo 112-C BIS pagarán el impuesto aplicando la tasa a que se refiere el primer párrafo de este artículo. Este impuesto tendrá el carácter de definitivo.

El impuesto que se haya determinado conforme al primer párrafo de este artículo, disminuido del impuesto que se difiera conforme al segundo párrafo, será el que se acreditará contra el impuesto al activo del mismo ejercicio, y será el causado para determinar la diferencia que se podrá acreditar adicionalmente contra el impuesto al activo, en los términos del artículo 9o. de la Ley del Impuesto al Activo. El impuesto diferido que se pague conforme al segundo párrafo del artículo 112-C de esta Ley se podrá acreditar contra el impuesto al activo del ejercicio en que se pague, y en dicho ejercicio se considerará causado para los efectos señalados en este párrafo.

La utilidad fiscal empresarial se determinará como sigue:

I.- Al total de los ingresos por actividades empresariales se le disminuirá el total de las deducciones autorizadas.

|II.- Al resultado anterior se le disminuirá, en su caso, las pérdidas fiscales pendientes de aplicar de otros ejercicios.

Ver: LISR 110.

El impuesto del ejercicio de la actividad empresarial se pagará mediante declaración que se presentará ante las oficinas autorizadas dentro de los cuatro meses siguientes a la fecha en que termine el ejercicio fiscal y tendrá el carácter de pago definitivo.

Ver: LISR 139. CFF 11, 12, 32, 67.

ARTÍCULO 109.- Para los efectos de la participación de los trabajadores en las utilidades de los contribuyentes de este Capítulo, la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, y el artículo 120 de la Ley Federal del Trabajo, se determinará conforme a lo siguiente:

I.- A los ingresos acumulables del año en los términos de esta Ley, excluidos los intereses y la ganancia inflacionaria a que se refiere el artículo 7o-B de esta Ley, se le sumarán los siguientes conceptos correspondientes al mismo año:

Ver: LISR 7-B, 107.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

49

a) Los intereses devengados a favor del contribuyente en el ejercicio, sin deducción alguna. Para los efectos de este inciso, no se considerará como interés la utilidad cambiaria.

Ver: LISR 7-A, CFF 11.

b) Tratándose de deudas o créditos en moneda extranjera, acumularán la utilidad que en su caso resulte de la fluctuación de dichas monedas, en el ejercicio en que las deudas o créditos sean exigibles conforme al plazo pactado originalmente, en los casos en que las deudas o los créditos en moneda extranjera se paguen o se cobren con posterioridad a la fecha de su exigibilidad, las utilidades que se originen en ese lapso por la fluctuación de dichas monedas, serán acumulables en el ejercicio en que se efectúen el pago del adeudo o el cobro del crédito.

c) La diferencia entre el monto de la enajenación de bienes de activo fijo y la ganancia acumulable por la enajenación de dichos bienes.

Ver: LISR 41 antepenúltimo pfo.

II.- A la cantidad que se obtenga conforme a la fracción anterior se le restarán los siguientes conceptos correspondientes al mismo año:

a) El monto de las deducciones autorizadas por esta Ley, excepto las correspondientes a las inversiones, los intereses y la pérdida inflacionaria en los términos del artículo 7o-B de esta Ley.

Ver: LISR 7-B, 108.

b) La cantidad que resulte de aplicar al monto original de las inversiones, los porcientos que para cada bien de que se trate determine el contribuyente, los que no podrán ser mayores a los señalados en los artículos 43, 44 ó 45 de esta Ley. En el caso de enajenación de los bienes de activo fijo o cuando éstos dejen de ser útiles para obtener ingresos, se deducirá en el ejercicio en que esto ocurra, la parte del monto original aún no deducida conforme a este inciso.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

50

c) Los intereses devengados a cargo del contribuyente en el ejercicio, sin deducción alguna. Para los efectos de este inciso, no se considerará como interés la pérdida cambiaría.

Ver: LISR 7-A.

d) Tratándose de deudas o créditos en moneda extranjera, deducirán las pérdidas que en su caso resulten de la fluctuación de dichas monedas en el ejercicio en que sean exigibles las citadas deudas o créditos, o por partes iguales, en cuatro ejercicios a partir de aquél en que se sufrió la pérdida.

Ver: CFF 11.

La pérdida no podrá deducirse en los términos del párrafo anterior en el ejercicio en que se sufra, cuando resulte con motivo del cumplimiento anticipado de deudas concertadas originalmente a determinado plazo, o cuando por cualquier medio se reduzca éste o se aumente el monto de los pagos parciales. En este caso, la pérdida se deducirá, tomando en cuenta las fechas en las que debió cumplirse la deuda en los plazos y montos originalmente convenidos.

En los casos en que las deudas o créditos en moneda extranjera, se paguen o se cobren con posterioridad a la fecha de su exigibilidad, las pérdidas que se originen en ese lapso por la fluctuación de dichas monedas serán deducibles en el ejercicio en que se efectúe el pago de la deuda o se cobre el crédito.

ARTÍCULO 110.- Cuando los ingresos por actividades empresariales obtenidos en el ejercicio sean menores a las deducciones autorizadas en este Capítulo, la diferencia será la pérdida fiscal. En este caso se estará a lo siguiente:

Ver: LISR 111. RISR 131. CFF 76 último pfo.

I.- La pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes.

Ver: LISR 12, II, 119-J.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

51

Para los efectos de esta fracción, el monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándolo por el factor de actualización correspondiente al período comprendido desde el primer mes de la segunda mitad del ejercicio en que ocurrió, hasta el último mes del mismo ejercicio. La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales se actualizará multiplicándola por el factor de actualización correspondiente al período comprendido desde el mes en que se actualizó por última vez y hasta el último mes del ejercicio inmediato anterior a aquél en que se aplicará. Adicionalmente, se podrá actualizar por el período comprendido desde el mes en que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.

Ver: LISR 7.

Cuando el contribuyente no disminuya en un año de calendario la pérdida fiscal de otros años, pudiéndolo haber hecho conforme a este artículo, perderá el derecho a hacerlo en años posteriores hasta por la cantidad en que pudo haberlo efectuado.

II.- El derecho de disminuir pérdidas es personal del contribuyente que las sufre y no podrá ser transmitido por acto entre vivos ni como consecuencia de la enajenación del negocio. Sólo por causa de muerte podrá transmitirse el derecho a los herederos o legatarios que continúen las actividades empresariales.

Ver: CFF 26, VII.

Para los efectos de este artículo será aplicable, en lo conducente, lo previsto en el Capítulo III del Título II de esta Ley.

Ver: LISR 55 a 57.

ARTÍCULO 111.- Los contribuyentes que obtengan ingresos de los señalados en este Capítulo efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, conforme a las bases que a continuación se señalan:

Ver: LISR 27-A, 126 tercer pfo. CFF 32, 41.

REFORMAS FISCALES MAS RELEVANTES DE LOS ARTICULOS 95 AL 119-O DE LISR CON SUS RESPECTIVOS CASOS PRACTICOS

52

I.- Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración anual. Para este efecto, la utilidad fiscal del ejercicio por el que se calcule el coeficiente se dividirá entre los ingresos nominales del mismo ejercicio.

Ver: LISR 111 penúltimo pfo. RISR 7-A.

Cuando en el último ejercicio no resulte coeficiente de utilidad, conforme a lo dispuesto en el párrafo anterior de esta fracción, se aplicará el correspondiente al último ejercicio por el que se tenga dicho coeficiente, sin que dicho ejercicio sea anterior en más de cinco años a aquél por el que se deban efectuar los pagos provisionales.

II.- La utilidad fiscal estimada para el pago provisional se determinará, multiplicando el coeficiente de utilidad fiscal calculado conforme a la fracción anterior, por los ingresos nominales por actividades empresariales correspondientes al período comprendido desde el inicio del ejercicio hasta el último día del mes al que se refiere el pago.

Ver: LISR 111 penúltimo pfo.

A la utilidad fiscal estimada determinada conforme a esta fracción se le restará en su caso la pérdida fiscal de ejercicios anteriores pendiente de aplicar contra las utilidades fiscales, sin perjuicio de disminuir dicha pérdida de la utilidad fiscal del ejercicio.

Ver: LISR 110.