Seguros de Vida Suramericana S.A Seguros de ... - SURA Chile

TRIMESTRAL 2016

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO T-1 DE LA DEC DE

INFORMACIÓN TRIMESTRAL DE LOS CONTRATOS DE SEGURO

COLECTIVO QUE INSTRUMENTAN COMPROMISOS POR PENSIONES,

INCLUIDOS LOS PLANES DE PREVISIÓN SOCIAL EMPRESARIAL, Y LOS DE

CONTRATOS DE SEGUROS SUSCRITOS POR MUTUALIDADES DE

PREVISIÓN SOCIAL.

Subdirección General de Planes y Fondos de Pensiones

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

2

SUMARIO

INSTRUCCIONES GENERALES ................................................................................. 3

PÁGINA 1: HOJA DE DECLARACIÓN ......................................................................... 7

PÁGINA 2: INSTRUMENTACIÓN DE COMPROMISOS POR PENSIONES VIA CONTRATO DE SEGURO EXCLUIDOS PLANES DE PREVISIÓN SOCIAL EMPRESARIAL. CUADRO RESUMEN. ....................................................................... 8

PÁGINA 3: INSTRUMENTACIÓN DE COMPROMISOS POR PENSIONES VÍA PLANES DE PREVISIÓN SOCIAL EMPRESARIAL. CUADRO RESUMEN. .............. 11

PÁGINA 4: INSTRUMENTACIÓN DE COMPROMISOS POR PENSIONES VÍA CONTRATO DE SEGURO DE MUTUALIDADES DE PREVISIÓN SOCIAL QUE CUMPLAN LOS REQUISITOS DEL ARTÍCULO 51.2.a) 3º DE LA LEY DEL IRPF 35/2006 DE 28 DE NOVIEMBRE. CUADRO RESUMEN ......................... 13

PÁGINA 5: CONTRATOS DE SEGURO SUSCRITOS POR MUTUALIDADES DE PREVISIÓN SOCIAL QUE CUMPLAN LOS REQUISITOS DE LOS APARTADOS 1º Y 2º DEL ARTÍCULO 51.2.a) DE LA LEY DEL IRPF 35/2006, DE 28 DE NOVIEMBRE. CUADRO RESUMEN. ......................................................................... 16

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

3

INSTRUCCIONES GENERALES

I. ENTIDADES ASEGURADORAS OBLIGADAS A REMITIR INFORMACION

DE SEGUROS COLECTIVOS:

Estarán obligadas a remitir información del Modelo T1 de la DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones, aquellas entidades aseguradoras que tengan en vigor, en el ejercicio de referencia, contratos de seguros, incluidos los planes de previsión social empresarial (PPSE), que instrumenten compromisos por pensiones de las empresas con los trabajadores y beneficiarios, conforme a la disposición adicional primera del Real Decreto Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones (TRLRPFP) y demás normativa de desarrollo, así como las mutualidades de previsión social (MPS), por todos los contratos de seguros suscritos por las mismas, que tengan por objeto la cobertura de alguna de las contingencias previstas en el artículo 8.6 del TRLRPFP 1/2002, de 29 de noviembre y demás normativa de desarrollo.

Por tanto, no estarán obligadas a remitir esta información estadística, aquellas entidades de seguros que no tengan en vigor, en el ejercicio de referencia, este tipo de contratos. Además, tampoco deberá remitirse información alguna sobre los contratos que aseguren alguna contingencia o prestaciones de los planes de pensiones de empleo.

II. DESCARGA DE LA APLICACIÓN DE LA DEC TRIMESTRAL: Las entidades podrán descargarse la aplicación de la DEC Trimestral

correspondiente, entrando en el siguiente enlace de la sede electrónica de la web de la DGSFP habilitada al efecto:

https://www.sededgsfp.gob.es/SedeElectronica/Dec/TrimestralSegurosColectivos.asp

III. ESTRUCTURA DEL MODELO T1 DE LA DEC TRIMESTRAL DE SEGUROS

LA LECTURA PREVIA DE TODOS LOS APARTADOS AHORRARÁ ESFUERZOS A LA ENTIDAD ASEGURADORA Y EVITARÁ ERRORES EN EL CUMPLIMIENTO DE SU OBLIGACIÓN DE INFORMACIÓN.

ADVERTENCIA:

COMPRUEBE QUE HA GUARDADO CADA UNA DE LAS HOJAS DEL MODELO

TRIMESTRAL T1, QUE LA ENTIDAD NO TIENE OBLIGATORIEDAD DE RELLENAR, Y

ELLO PESE A QUE LOS MISMOS VENGAN PRE-RELLENOS A CERO POR DEFECTO.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

4

COLECTIVOS:

MUY IMPORTANTE: El modelo se estructura en tres partes:

1. Página 2: Deberán cumplimentar esta parte, aquellas entidades aseguradoras,

(excluidas las mutualidades de previsión social), que tengan en vigor, en el

ejercicio de referencia, contratos de seguros, (excluidos los planes de previsión

social empresarial), que instrumenten compromisos por pensiones de las

empresas con los trabajadores y beneficiarios.

2. Página 3: Deberán cumplimentar esta página, aquellas entidades aseguradoras,

incluidas las mutualidades de previsión social, que tengan en vigor, en el ejercicio

de referencia, planes de previsión social empresarial, que instrumenten

compromisos por pensiones de las empresas con los trabajadores y beneficiarios.

3. Páginas 4 y 5: Finalmente, deberán cumplimentar esta parte aquellas entidades

aseguradoras que tengan la forma jurídica de mutualidades de previsión

social, cualquiera que sea la modalidad de contrato de seguro formalizado por las

mismas, que cumplan los requisitos del artículo 51.2 a) de la Ley 35/2006 de 28

de Noviembre del IRPF, siempre que tenga por objeto la cobertura de alguna de

las contingencias previstas en el artículo 8.6 del Real Decreto Legislativo 1/2002,

de 29 de noviembre y demás normativa de desarrollo.

ADVERTENCIA:

COMO MEJORA, TODOS LOS CAMPOS VIENEN PRE-RELLENOS CON CEROS

POR DEFECTO, PARA EVITAR CASILLAS VACÍAS COMO OCURRÍA EN LA

APLICACIÓN ANTERIOR. NO OBSTANTE, EN CASO DE TECLEAR DATOS,

ASEGÚRESE QUE ESTOS CEROS INICIALES DESAPARECEN Y NO SE

ACUMULAN A LAS CIFRAS QUE SE RELLENEN EN LOS CITADOS CAMPOS.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

5

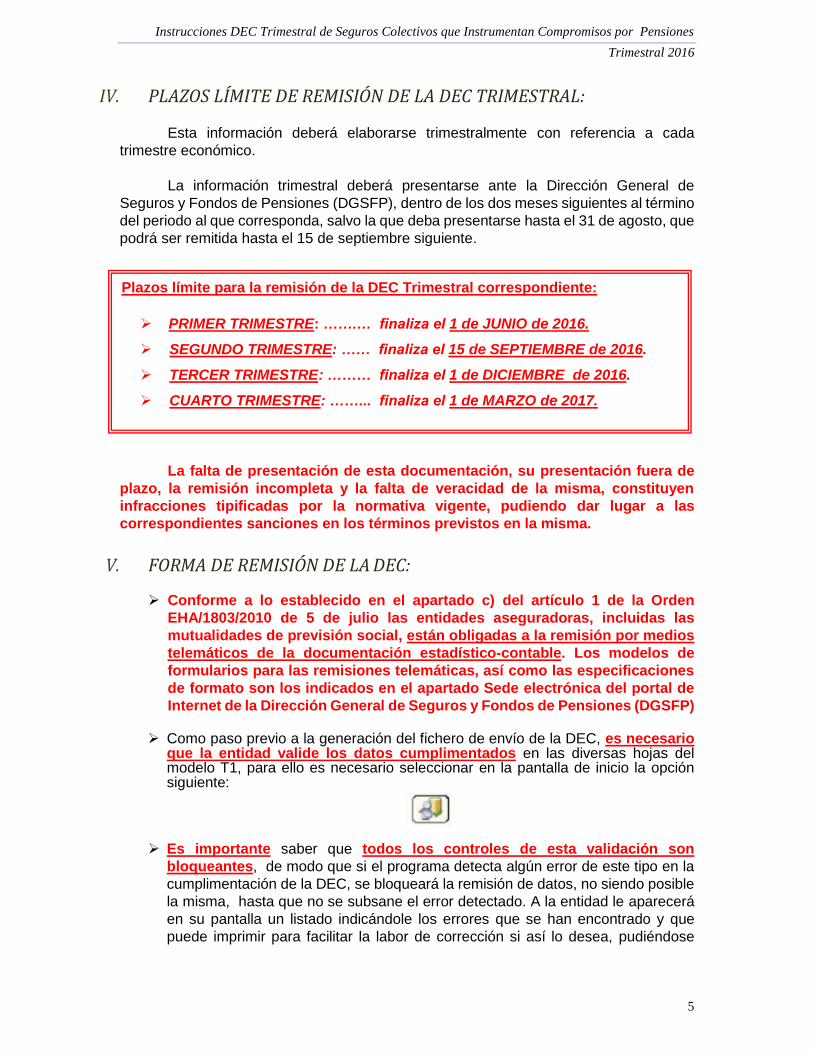

IV. PLAZOS LÍMITE DE REMISIÓN DE LA DEC TRIMESTRAL:

Esta información deberá elaborarse trimestralmente con referencia a cada

trimestre económico.

La información trimestral deberá presentarse ante la Dirección General de

Seguros y Fondos de Pensiones (DGSFP), dentro de los dos meses siguientes al término

del periodo al que corresponda, salvo la que deba presentarse hasta el 31 de agosto, que

podrá ser remitida hasta el 15 de septiembre siguiente.

La falta de presentación de esta documentación, su presentación fuera de

plazo, la remisión incompleta y la falta de veracidad de la misma, constituyen

infracciones tipificadas por la normativa vigente, pudiendo dar lugar a las

correspondientes sanciones en los términos previstos en la misma.

V. FORMA DE REMISIÓN DE LA DEC:

Conforme a lo establecido en el apartado c) del artículo 1 de la Orden

EHA/1803/2010 de 5 de julio las entidades aseguradoras, incluidas las

mutualidades de previsión social, están obligadas a la remisión por medios

telemáticos de la documentación estadístico-contable. Los modelos de

formularios para las remisiones telemáticas, así como las especificaciones

de formato son los indicados en el apartado Sede electrónica del portal de

Internet de la Dirección General de Seguros y Fondos de Pensiones (DGSFP)

Como paso previo a la generación del fichero de envío de la DEC, es necesario

que la entidad valide los datos cumplimentados en las diversas hojas del modelo T1, para ello es necesario seleccionar en la pantalla de inicio la opción siguiente:

Es importante saber que todos los controles de esta validación son

bloqueantes, de modo que si el programa detecta algún error de este tipo en la

cumplimentación de la DEC, se bloqueará la remisión de datos, no siendo posible

la misma, hasta que no se subsane el error detectado. A la entidad le aparecerá

en su pantalla un listado indicándole los errores que se han encontrado y que

puede imprimir para facilitar la labor de corrección si así lo desea, pudiéndose

Plazos límite para la remisión de la DEC Trimestral correspondiente:

PRIMER TRIMESTRE: …….… finaliza el 1 de JUNIO de 2016.

SEGUNDO TRIMESTRE: …… finaliza el 15 de SEPTIEMBRE de 2016.

TERCER TRIMESTRE: ……… finaliza el 1 de DICIEMBRE de 2016.

CUARTO TRIMESTRE: ……... finaliza el 1 de MARZO de 2017.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

6

asimismo, visualizar en la ventana de “Información” que aparece en la parte

superior derecha de la aplicación un listado contextual de errores para cada uno

de las hojas del modelo T1 de la DEC.

Una vez subsanados los errores de validación, en el apartado “Obtención del

fichero para la DGSFP”, la aplicación informática permite obtener el fichero para

la presentación de los datos a la DGSFP

Es en este momento cuando debe adjuntar la “HOJA DE DECLARACIÓN”.

VI. TELÉFONOS Y MAILS DE INFORMACIÓN SOBRE LA DEC:

La entidad podrá realizar todas las consultas o dudas que le puedan surgir con

motivo de la cumplimentación de la DEC Trimestral de Seguros Colectivos que

Instrumentan Compromisos por Pensiones, en los teléfonos y correos electrónicos que

se indican a continuación:

Teléfonos de consulta:

Cuestiones Informáticas: …………………..... 91 339 70 32

Cuestiones cumplimentación mod.T1:….. 91.339.71.94, 91.339.72.18 y

91.339.72.78

Direcciones de correo electrónico:

Cuestiones informáticas: .......................... [email protected]

Cuestiones cumplimentación mod. T1: … [email protected]

IMPORTANTE: “LA HOJA DE DECLARACIÓN” DEBIDAMENTE FIRMADA POR EL REPRESENTANTE LEGAL DE LA ENTIDAD Y CON EL VISTO BUENO DEL PRESIDENTE DE LA MISMA, NO SE PRESENTARÁ EN PAPEL, SINO QUE HABRÁ DE PRESENTARSE EN EL MOMENTO DEL ENVÍO DEBIDAMENTE CUMPLIMENTADA, UNA VEZ ESCANEADA, COMO ARCHIVO ANEXO (FORMATO PDF) A LA DEC, EN LA PULSACIÓN DEL BOTÓN “OBTENER FICHERO PARA DGSFP”.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

7

PÁGINA 1: HOJA DE DECLARACIÓN

Este modelo es obligatorio para todas las entidades de seguros que formalicen

contratos de seguros, incluidos los planes de previsión social empresarial (PPSE), que instrumenten compromisos por pensiones de las empresas con los trabajadores y beneficiarios conforme a la disposición adicional primera del TRLRPFP 1/2002, de 29 de noviembre así como para MPS, por todos los contratos de seguros suscritos por las mismas, que tengan por objeto la cobertura de alguna de las contingencias previstas en el artículo 8.6 del TRLRPFP 1/2002, de 29 de noviembre y demás normativa de desarrollo.

Clave administrativa: Clave otorgada por la Dirección General del Seguros y Fondos de Pensiones (DGSFP).

Denominación de la Entidad Aseguradora: Nombre completo de la Entidad

Aseguradora, conforme al Real Decreto Legislativo 6/2004, de 29 de octubre, por el que se aprueba el Texto Refundido de la Ley de Ordenación y Supervisión de los Seguros Privados (TRLOSSP).

Periodo: Se seleccionará de la lista desplegable el trimestre a cumplimentar.

Declaración del Representante Legal: Nombre del mismo, lugar, fecha, firma, sello y visto bueno del Presidente de la Entidad. En el caso de entidades aseguradoras que operen en España en régimen de derecho de establecimiento deberá constar el visto bueno del apoderado general.

Domicilio Social de la Entidad: la entidad consignará todos los conceptos solicitados sobre este aspecto.

MUY IMPORTANTE: Se indicará el nombre, teléfono y el e-mail de contacto, de la persona responsable de la elaboración de la información estadístico-contable.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

8

PÁGINA 2: INSTRUMENTACIÓN DE COMPROMISOS POR PENSIONES VÍA CONTRATO DE SEGURO EXCLUIDOS PLANES DE PREVISIÓN SOCIAL EMPRESARIAL. CUADRO RESUMEN.

Los siguientes campos recogerán datos totales de la entidad. Es importante tener en

cuenta las siguientes consideraciones:

Para cada uno de los campos sobre los que se solicita información deberá distinguirse entre contratos "Con jubilación" y “Sin jubilación". Siempre que un contrato cubra la contingencia de jubilación, aunque además cubra otras contingencias, deberá incluirse en el epígrafe de "Con Jubilación". En el epígrafe "Sin Jubilación" exclusivamente se incluirán aquellos contratos en los que sólo se cubran contingencias de riesgo.

Los datos que deben consignarse no son sólo los que hayan tenido su origen en el trimestre considerado, sino todos los existentes en la entidad al final de dicho trimestre. A título de ejemplo, al final del segundo trimestre deberán consignarse los datos correspondientes a la entidad entre el uno de enero del ejercicio de referencia y el cierre del trimestre considerado y no únicamente aquellos que hayan tenido su origen en el tiempo transcurrido entre el primer y el segundo trimestre.

La nueva aplicación a diferencia de la anterior automáticamente cumplimenta a cero todos los campos de los modelos que la entidad no tenga obligación de cumplimentar, para evitar de ese modo casillas vacías que pudieran bloquear la remisión de datos a la DGSFP.

En caso de participar en un contrato en coaseguro, las entidades deberán consignar el importe de la provisión matemática, las primas y las prestaciones en función de su porcentaje de participación en el cuadro de coaseguro, e independientemente de ser la entidad abridora o ser entidad aceptante.

Para el resto de campos, en caso de participar en un contrato en coaseguro, es decir, número de empresas tomadoras, número de pólizas, número de asegurados y número total de beneficiarios de prestaciones, solamente deberá rellenarlos la entidad abridora por el total. Para evitar duplicidades las entidades aceptantes de coaseguro no deben cumplimentar estas partidas.

Número total de empresas tomadoras al cierre del trimestre:

Deberá indicarse el número de empresas que tienen formalizados contratos de seguros al final del trimestre considerado, debiendo consignarse no sólo los datos relativos a los contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimestre considerado.

Número total de pólizas al cierre del trimestre:

Deberá indicarse el número total de pólizas suscritas por la entidad con todas las empresas con las que haya formalizado contratos de seguro, debiendo consignarse no sólo los contratos de seguros concertados en ese periodo, sino todos los existentes al final del periodo considerado.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

9

Número total de asegurados al cierre del trimestre:

Deberá indicarse el número de asegurados de todas las pólizas formalizadas con todas las empresas, incluyendo aquellos que procedan de contratos de otras Entidades Aseguradoras, debiendo consignarse no sólo los datos relativos a los contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimestre considerado.

Importe total de primas pagadas por la empresa al cierre del trimestre (tomador):

Se incluyen las primas pagadas directamente por la empresa, correspondientes al período comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado. Deberán computarse netas de las primas correspondientes a movilizaciones de contratos de seguro procedentes de otras entidades.

Importe total de primas pagadas por el trabajador al cierre del trimestre (asegurado):

Se incluyen las primas pagadas directamente por el trabajador y aquellas que son retenidas por el empresario y posteriormente pagadas a la entidad de seguros, correspondientes al período comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado. Deberán computarse netas de las primas correspondientes a movilizaciones de contratos de seguro procedentes de otras entidades.

Importe total provisión matemática al cierre del trimestre (incluye cuando el riesgo de la inversión es asumido por el tomador):

Deberá incluirse el total de las provisiones matemáticas de cada póliza incluyendo aquellas en las que el riesgo de la inversión es asumido por el tomador, debiendo consignarse el importe acumulado de esta provisión al cierre del trimestre considerado.

Importe total provisión primas no consumidas al cierre del trimestre:

Se refiere a la provisión de primas no consumidas en los ramos distintos al de vida (accidentes y enfermedad), ya que en el ramo de vida y para aquellos seguros de cobertura inferior al año estará incluida en la provisión de seguros de vida. Deberá consignarse el valor de esta provisión al cierre del período considerado.

Por tanto, no se incluirá la provisión de primas no consumidas correspondientes a contratos de seguros de vida inferiores al año que se consignará dentro de la provisión de seguros de vida.

Importe total provisión seguros de vida (incluye cuando el riesgo de inversión es asumido por el tomador al cierre del trimestre):

Deberá incluir en los seguros cuyo periodo de cobertura sea igual o inferior al año, la provisión de primas no consumidas, y en su caso, la provisión de riesgos en curso. En los demás seguros, la provisión matemática.

Por tanto, la diferencia entre la provisión matemática al cierre del trimestre y la

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

10

provisión de seguros de vida corresponderá a la provisión de primas no consumidas de aquellos contratos de seguros de vida igual o inferior al año.

Número total de beneficiarios de prestaciones pagadas al cierre del trimestre :

Deberá indicarse el número de beneficiarios al final del trimestre considerado de todas las pólizas formalizadas con todas las empresas, incluyendo aquellos que procedan de contratos de otras Entidades Aseguradoras, debiendo consignarse no sólo los datos relativos, a los contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimestre considerado.

Importe total de prestaciones pagadas al cierre del trimestre:

Deberá indicarse el importe total de las prestaciones pagadas, tanto por el acaecimiento de las contingencias cubiertas como por la disposición anticipada en los supuestos excepcionales de liquidez, correspondientes al período comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

11

PÁGINA 3: INSTRUMENTACIÓN DE COMPROMISOS POR PENSIONES VÍA PLANES DE PREVISIÓN SOCIAL EMPRESARIAL. CUADRO RESUMEN.

Los siguientes campos recogerán datos totales de la entidad. Es importante tener en cuenta las siguientes consideraciones:

Los datos que deben consignarse no son sólo los que hayan tenido su origen en el trimestre considerado, sino todos los existentes en la entidad al final de dicho trimestre. A título de ejemplo, al final del segundo trimestre deberán consignarse los datos correspondientes a la entidad en esa fecha y no únicamente aquellos que hayan tenido su origen en el tiempo transcurrido entre el primer y el segundo trimestre.

La nueva aplicación a diferencia de la anterior automáticamente cumplimenta a cero todos los campos de los modelos que la entidad no tenga obligación de cumplimentar, para evitar de ese modo casillas vacías que pudieran bloquear la remisión de datos a la DGSFP.

En caso de participar en un contrato en coaseguro, las entidades deberán consignar el importe de la provisión matemática, las primas y las prestaciones en función de su porcentaje de participación en el cuadro de coaseguro, e independientemente de ser la entidad abridora o ser entidad aceptante.

Para el resto de campos en caso de participar en un contrato en coaseguro, es decir, número de pólizas, número de asegurados y número total de beneficiarios de prestaciones, solamente deberá rellenarlos la entidad abridora por el total. Para evitar duplicidades las entidades aceptantes del coaseguro no deben cumplimentar estas partidas.

Número total de empresas al cierre del trimestre :

Deberá indicarse el número de empresas que han formalizado planes de PPSE.

Número total de pólizas al cierre del trimestre:

Deberá indicarse el número total de pólizas suscritas por la entidad con todas las empresas con las que haya formalizado contratos de seguro, debiendo consignarse no sólo los contratos de seguros concertados en ese periodo sino todos los existentes al final del periodo considerado.

Número total de asegurados al cierre del trimestre:

Deberá indicarse en relación al final de trimestre considerado, el número de asegurados de todas las pólizas formalizadas con todas las empresas, incluyendo aquellos que procedan de contratos de otras Entidades Aseguradoras, debiendo consignarse no sólo los datos relativos a los contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimestre considerado.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

12

Importe total de primas pagadas por la empresa al cierre del trimestre:

Se incluyen las primas pagadas directamente por la empresa, correspondientes al período comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado. Deberán computarse netas de las primas correspondientes a movilizaciones de contratos de seguro procedentes de otras entidades.

Importe total de primas pagadas por el trabajador al cierre del trimestre:

Se incluyen las primas pagadas directamente por el trabajador y aquellas que son retenidas por el empresario y posteriormente pagadas a la entidad de seguro, correspondientes al periodo comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado. Deberán computarse netas de las primas correspondientes a movilizaciones de contratos de seguro procedentes de otras entidades.

Importe total de la provisión matemática al cierre del trimestre:

Deberá incluirse el importe total de la provisión matemática, debiendo consignarse el importe acumulado de esta provisión al cierre del trimestre considerado.

Número total de beneficiarios de prestaciones pagadas al cierre del trimestre:

Deberá indicarse el número de beneficiarios al final del trimestre considerado de todas las pólizas formalizadas con todas las empresas, incluyendo aquellos que procedan de contratos de otras Entidades Aseguradoras, debiendo consignarse no solo los datos relativos a los contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimestre considerado.

Importe total de prestaciones pagadas al cierre del trimestre:

Deberá indicarse el importe total de las prestaciones pagadas tanto por el acaecimiento de las contingencias cubiertas, como por la disposición anticipada en los supuestos excepcionales de liquidez, correspondientes al periodo comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

13

PÁGINA 4: INSTRUMENTACIÓN DE COMPROMISOS POR PENSIONES VÍA CONTRATO DE SEGURO DE MUTUALIDADES DE PREVISIÓN SOCIAL QUE CUMPLAN LOS REQUISITOS DEL ARTÍCULO 51.2.a) 3º DE LA LEY DEL IRPF 35/2006 DE 28 DE NOVIEMBRE, O QUE AÚN NO CUMPLIÉNDOLOS, INSTRUMENTEN COMPROMISOS POR PENSIONES DE LA EMPRESA CON LOS TRABAJADORES EN LOS TÉRMINOS DESCRITOS EN LA DISPOSICIÓN ADICIONAL PRIMERADEL TRLPFP DE 1/2002, DE 29 DE NOVIEMBRE, EXCLUIDOS PLANES DE PREVISIÓN SOCIAL EMPRESARIAL. CUADRO RESUMEN

Están obligadas a remitir información aquellas mutualidades de previsión social (MPS) que tengan en vigor, en el trimestre de referencia, contratos de seguros que cumplan los requisitos del artículo 51.2.a) 3º de la Ley 35/2006 de 28 de noviembre del IRPF, o que aún no cumpliéndolos, instrumenten compromisos por pensiones de la empresa con los trabajadores y los beneficiarios, en los términos descritos en la disposición adicional primera del TRLPFP 1/2002, de 29 de noviembre, excluidos los planes de previsión social empresarial (PPSE).

Las MPS deberán remitir información no sólo de aquellos contratos de seguros suscritos por mutualistas trabajadores por cuenta ajena o socios trabajadores, sino también de todos aquellos formalizados por las MPS en su condición de entidades aseguradoras con empresas que exterioricen sus compromisos por pensiones.

Los siguientes campos recogerán datos totales de la entidad. Es importante tener en

cuenta las siguientes consideraciones:

Para cada uno de los campos sobre los que se solicita información deberá distinguirse entre contratos "Con jubilación" y “Sin jubilación". Siempre que un contrato cubra la contingencia de jubilación, aunque además cubra otras contingencias, deberá incluirse en el epígrafe de "Con Jubilación". En el epígrafe "Sin Jubilación" exclusivamente se incluirán aquellos contratos en los que sólo se cubran contingencias de riesgo.

Los datos que deben consignarse no son sólo los que hayan tenido su origen en el trimestre considerado, sino todos los existentes en la entidad al final de dicho trimestre. A título de ejemplo, al final del segundo trimestre deberán consignarse los datos correspondientes a la entidad entre el uno de enero del ejercicio de referencia y el cierre del trimestre considerado y no únicamente aquellos que hayan tenido su origen en el tiempo transcurrido entre el primer y el segundo trimestre.

La nueva aplicación, a diferencia de la anterior, automáticamente cumplimenta a cero todos los campos de los modelos que la entidad no tenga obligación de cumplimentar, para evitar de ese modo casillas vacías que pudieran bloquear la remisión de datos a la DGSFP.

Número total de empresas tomadoras al cierre del trimestre:

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

14

Deberá indicarse el número de empresas que tienen formalizados contratos de seguros de esta modalidad al final del trimestre considerado, debiendo consignarse no sólo los datos relativos a los contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimestre considerado.

Número total de pólizas al cierre del trimestre:

Deberá indicarse el número total de pólizas suscritas por la mutualidad de previsión social de esta modalidad, debiendo consignarse no sólo los contratos de seguros concertados en ese periodo, sino todos los existentes al final del periodo considerado.

Número total de asegurados al cierre del trimestre:

Deberá indicarse el número de asegurados, al final del trimestre considerado, de todas las pólizas de esta modalidad formalizadas con todos los trabajadores por cuenta ajena, socios trabajadores y empresas que exterioricen sus compromisos por pensiones, debiendo consignarse no sólo los datos relativos a Ios contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimestre considerado.

Importe total de primas pagadas por el trabajador al cierre del trimestre:

Se incluyen las primas pagadas directamente por el trabajador y aquellas que son retenidas por el empresario y posteriormente pagadas a la MPS, correspondientes al período comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado.

Importe total de primas pagadas por la empresa al cierre de trimestre

Se incluyen las primas pagadas directamente por la empresa, correspondientes al período comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado.

Importe total provisión matemática al cierre del trimestre (incluye cuando el riesgo de la inversión es asumido por el tomador):

Deberá incluirse el total de las provisiones matemáticas de cada póliza incluyendo aquellas en las que el riesgo de la inversión es asumido por el tomador, debiendo consignarse el importe acumulado de esta provisión al cierre del trimestre considerado.

Importe total provisión primas no consumidas al cierre del trimestre:

Se refiere a la provisión de primas no consumidas en los ramos distintos al de vida (accidentes y enfermedad), ya que en el ramo de vida y para aquellos seguros de cobertura inferior al año estará incluida en la provisión de seguros de vida. Deberá consignarse el valor de esta provisión al cierre del período considerado.

Por tanto, no se incluirá la provisión de primas no consumidas correspondientes a contratos de seguros de vida inferiores al año que se consignará dentro de la provisión de seguros de vida.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

15

Importe total provisión seguros de vida (incluye cuando el riesgo de inversión es asumido por el tomador al cierre del trimestre):

Deberá incluir en los seguros cuyo periodo de cobertura sea igual o inferior al año, la provisión de primas no consumidas, y en su caso, la provisión de riesgos en curso. En los demás seguros, la provisión matemática.

Por tanto, la diferencia entre la provisión matemática al cierre del trimestre y la provisión de seguros de vida corresponderá a la provisión de primas no consumidas de aquellos contratos de seguros de vida igual o inferior al año.

Número total de beneficiarios de prestaciones pagadas al cierre del trimestre:

Deberá indicarse el número de beneficiarios, al final del trimestre considerado, de todas las pólizas de esta modalidad formalizadas con todos los trabajadores por cuenta ajena, socios trabajadores y empresas que exterioricen sus compromisos por pensiones, debiendo consignarse no sólo los datos relativos a los contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimestre considerado.

Importe total de prestaciones pagadas al cierre del trimestre:

Deberá indicarse el importe total de las prestaciones pagadas tanto por el acaecimiento de las contingencias cubiertas como por la disposición anticipada en los supuestos excepcionales de liquidez, correspondientes al período comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

16

PÁGINA 5: CONTRATOS DE SEGURO SUSCRITOS POR MUTUALIDADES DE PREVISIÓN SOCIAL QUE CUMPLAN LOS REQUISITOS DE LOS APARTADOS 1º Y 2º DEL ARTÍCULO 51.2.a) DE LA LEY DEL IRPF 35/2006, DE 28 DE NOVIEMBRE, Y DE MODIFICACIÓN PARCIAL DE LAS LEYES DE LOS IMPUESTOS SOBRE SOCIEDADES, SOBRE LA RENTA DE NO RESIDENTES Y SOBRE EL PATRIMONIO. CUADRO RESUMEN.

Estarán obligados a remitir información aquellas MPS que tengan en vigor, en el trimestre de referencia, contratos de seguros que cumplan alguno de los requisitos del artículo 51.2.a) 1º ó 2º de la Ley 35/2006, de 28 de noviembre, del IRPF y de modificación parcial de las Leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

De acuerdo con lo dispuesto anteriormente, las MPS están obligadas a remitir información tanto de aquellos contratos de seguros concertados por profesionales no integrados en alguno de los regímenes de la Seguridad Social (aquellos en los que la MPS actua como alternativa al RETA, por sus cónyuges y familiares consanguineos en primer grado, así como por los trabajadores de las citadas MPS como de aquellos otros contratados por profesionales o empresarios individales integrados en cualquiera de los regimenes de la Seguridad Social (aquellos en los que la MPS actúa como complementaria a la Seguridad Social), por sus cónyuges y familiares consanguineos en primer grado, así como por los trabajadores de las citadas mutualidades. En ambos casos se refiere a aquellos contratos que tengan por objeto la cobertura de alguna de las contingencias previstas en el artículo 8.6 del TRLPFP 1/2002, de 29 de noviembre y demás normativa de desarrollo.

Los siguientes campos recogerán datos totales de la entidad. Es importante tener en

cuenta las siguientes consideraciones:

Para cada uno de los campos sobre los que se solicita información deberá distinguirse entre contratos "Con jubilación" y “Sin jubilación". Siempre que un contrato cubra la contingencia de jubilación, aunque además cubra otras contingencias, deberá incluirse en el epígrafe de "Con Jubilación". En el epígrafe "Sin Jubilación" exclusivamente se incluirán aquellos contratos en los que sólo se cubran contingencias de riesgo.

Los datos que deben consignarse no son sólo los que hayan tenido su origen en el trimestre considerado, sino todos los existentes en la entidad al final de dicho trimestre. A título de ejemplo, al final del segundo trimestre deberán consignarse los datos correspondientes a la entidad entre el uno de enero del ejercicio de referencia y el cierre del trimestre considerado y no únicamente aquellos que hayan tenido su origen en el tiempo transcurrido entre el primer y el segundo trimestre.

La nueva aplicación, a diferencia de la anterior, automáticamente cumplimenta a cero todos los campos de los modelos que la entidad no tenga obligación de cumplimentar, para evitar de ese modo casillas vacías que pudieran bloquear la remisión de datos a la DGSFP.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

17

Número total de pólizas al cierre del trimestre:

Deberá indicarse el número total de pólizas suscritas por la mutualidad de previsión social, tanto las contratadas en los supuestos en los que la MPS actúa como alternativa al RETA, como aquellas otras en las que la MPS es complementaria a la Seguridad Social, debiendo consignarse no sólo los contratos de seguros concertados en ese periodo, sino todos los existentes al final del periodo considerado.

Número total de asegurados al cierre del trimestrre:

Deberán indicarse el número de asegurados al final del trimestre considerado de todas las pólizas de esta modalidad formalizadas con todos los profesionales no integrados en alguno de los regímenes de la Seguridad Social, por sus cónyuges y familiares consanguineos en primer grado, y por los trabajadores de las citadas mutualidades, debiendo consignarse no sólo los datos relativos a los contratos de seguros concertados en ese periodo, sino los datos relativos a todos los contratos existentes al cierre del trimeste considerado.

Importe total de primas pagadas por el mutualista al cierre del trimestre:

Deberá consignarse la totalidad de las primas sartisfechas a la MPS en concepto de contratos de seguros que cumplan lo dispuesto en el artículo 51.2.a) 1º ó 2º de la Ley 35/2006, de 28 de noviembre del IRPF, y que tengan por objeto la cobertura de alguna de las contingencias previstas en el artículo 8.6 del TRLPFP 1/2002, de 29 de noviembre y demás normativa de desarrollo, correspondientes al periodo comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado.

Importe total provisión matemática al cierre del trimestre (incluye cuando el

riesgo de la inversión es asumido por el tomador):

Deberá incluirse el total de las provisiones matemáticas de cada póliza incluyendo aquellas en las que el riesgo de la inversión es asumido por el tomador, debiendo consignarse el importe acumulado de esta provisión al cierre del trimestre considerado.

Importe total provisión primas no consumidas al cierre del trimestre:

Se refiere a la provisión de primas no consumidas en los ramos distintos al de vida (accidentes y enfermedad), ya que en el ramo de vida y para aquellos seguros de cobertura inferior al año estará incluida en la provisión de seguros de vida. Deberá consignarse el valor de esta provisión al cierre del período considerado.

Por tanto, no se incluirá la provisión de primas no consumidas correspondientes a contratos de seguros de vida inferiores al año que se consignará dentro de la provisión de seguros de vida.

Importe total provisión seguros de vida (incluye cuando el riesgo de inversión es asumido por el tomador) al cierre del trimestre:

Deberá incluir en los seguros cuyo periodo de cobertura sea igual o inferior al año, la provisión de primas no consumidas, y en su caso, la provisión de riesgos en curso. En los demás seguros, la provisión matemática.

Instrucciones DEC Trimestral de Seguros Colectivos que Instrumentan Compromisos por Pensiones

Trimestral 2016

18

“Por tanto, la diferencia entre la provisión matemática al cierre del trimestre y la

provisión de seguros de vida corresponderá a la provisión de primas no consumidas de aquellos contratos de seguros de vida igual o inferior al año.”

Número total de beneficiarios de prestaciones pagadas al cierre del trimestre:

Deberá indicarse el número de beneficiarios, al final del trimestre considerado, de todas las pólizas formalizadas por la mutualidad, tanto las contratadas en los supuestos en los que la MPS actúa como alternativa al RETA, como aquellas otras en las que la MPS es complementaria a la Seguridad Social, debiendo consignarse no solo los datos relativos a los contratos concertados en ese periodo, sino los datos relativos a los los contratos existentes al cierre del trimestre considerado.

Importe total de prestaciones pagadas al cierre del trimestre:

Deberá indicarse el importe total de las prestaciones pagadas tanto por el acaecimiento de las contingencias cubiertas como por la disposición anticipada en los supuestos excepcionales de liquidez, correspondientes al periodo comprendido entre el 1 de enero del ejercicio de referencia y el cierre del trimestre considerado