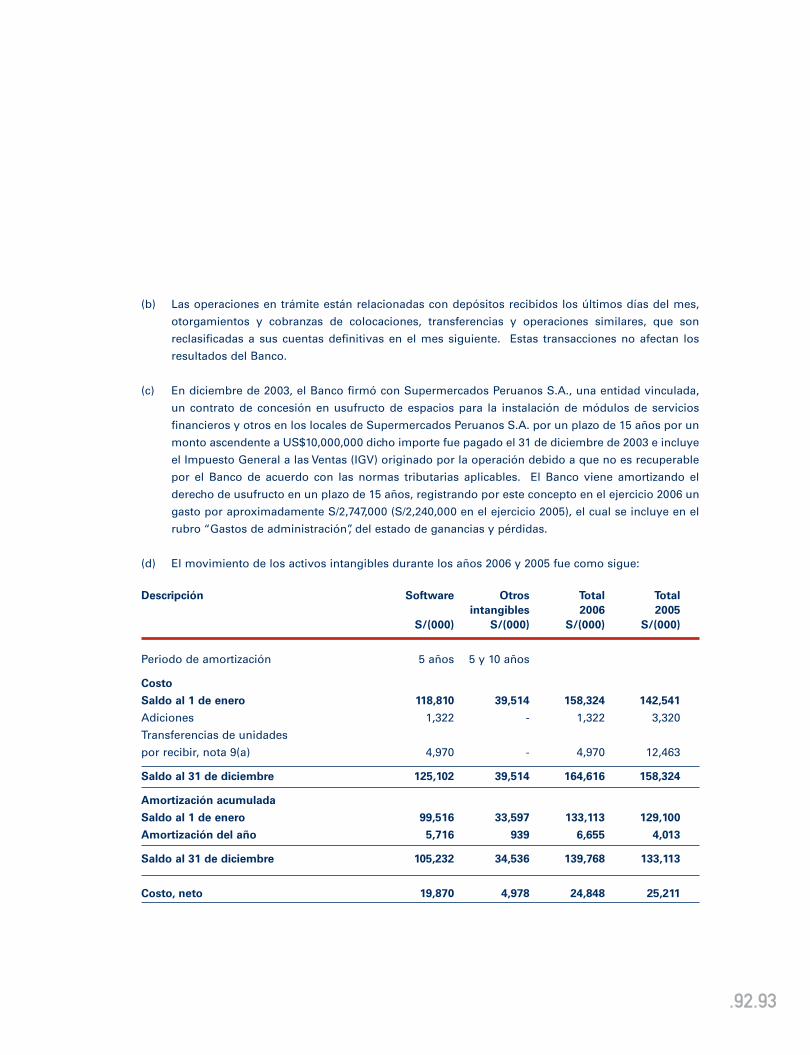

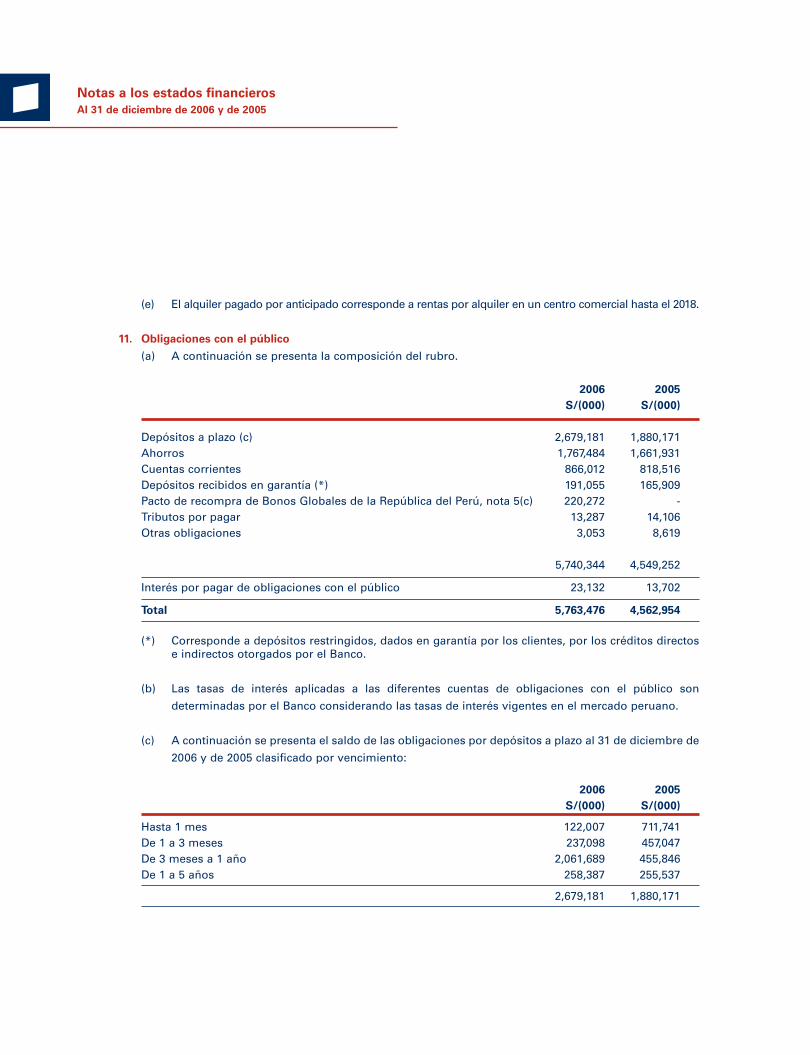

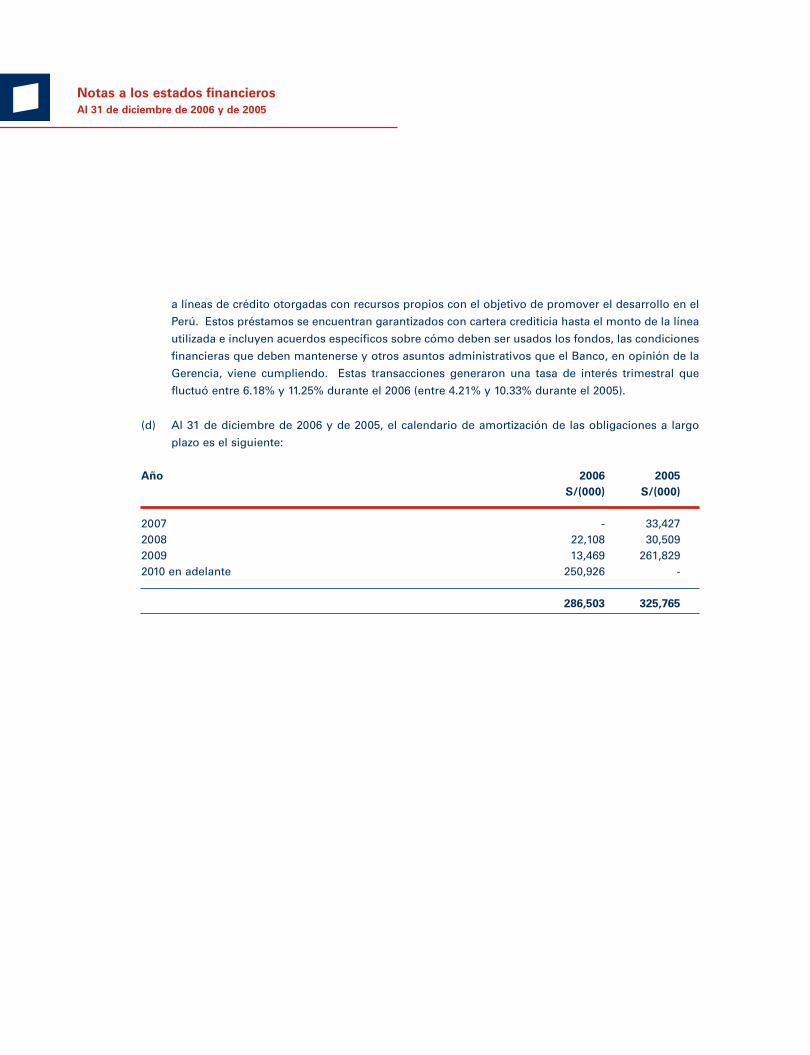

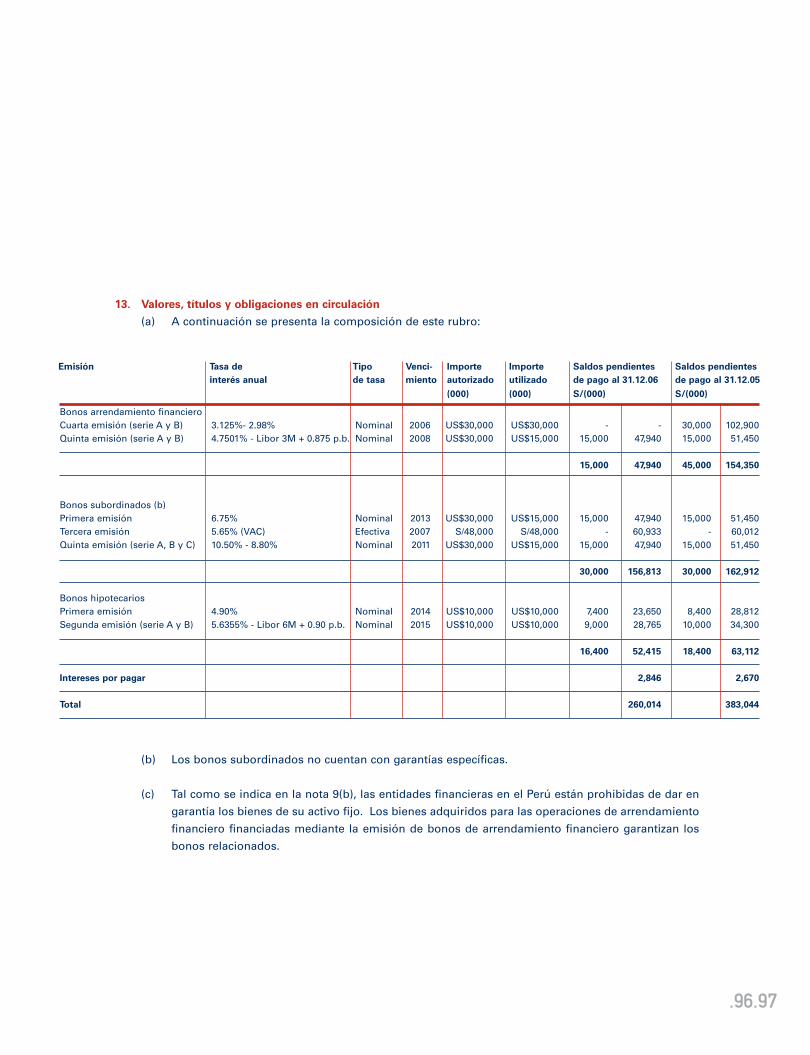

Interbank 2006 Arte - ifs.com.pe · servicios financieros más conveniente ... La alianza...

130

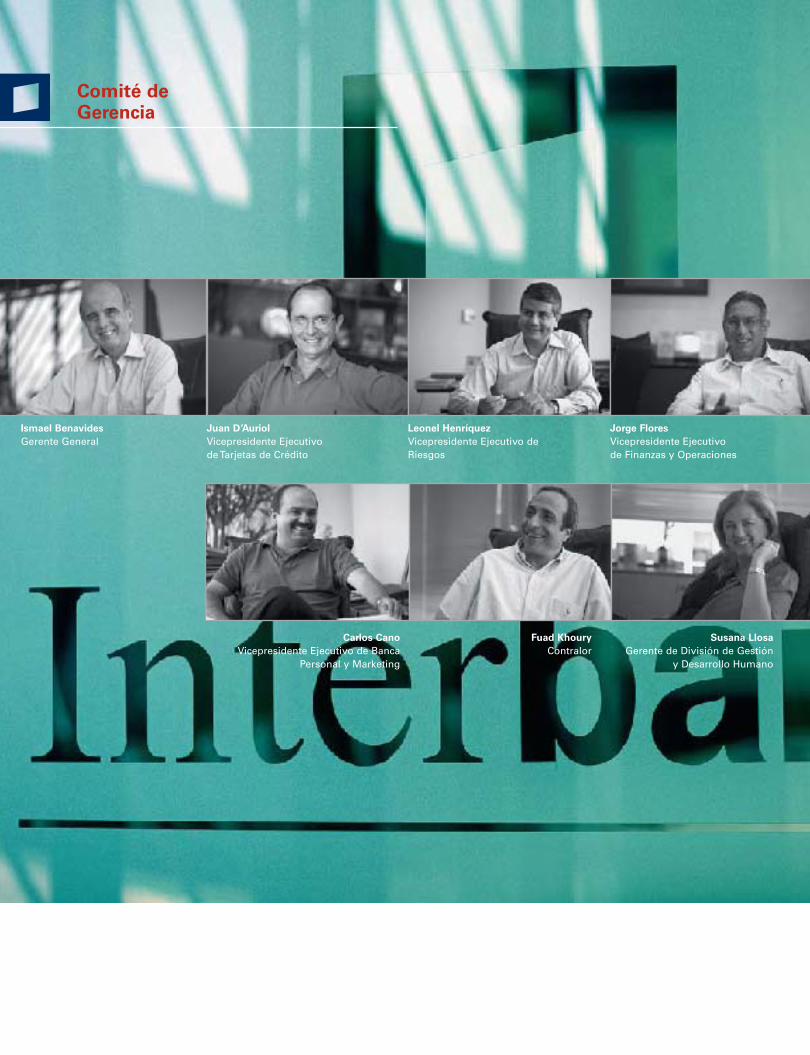

Interbank memoria anual 2006 Interbank Creciendo con confianza

Transcript of Interbank 2006 Arte - ifs.com.pe · servicios financieros más conveniente ... La alianza...

Interbank

mem

oria

anu

al 2

006

Interbank Creciendo con confianza

Declaración de Responsabilidad

Breve Reseña de la Empresa

Carta del Presidente

Principales Cifras Financieras – Ejercicio 2006

Un Banco con Contenido

Prácticas de Buen Gobierno Corporativo

CRECIENDO CON VISION

Generando Solidez y Confianza

Liderando la Banca de Personas

Más y mejores servicios para las Empresas

CRECIENDO CON CERCANÍA

Tarjetas de Crédito: Clientes con más Beneficios

Facilitando el acceso a la Vivienda Propia

Ofreciendo Fondos Mutuos y Servicios de Titulización

CRECIENDO CON ESTRATEGIA

Construyendo la red de distribución de

servicios financieros más conveniente

Garantizando un servicio de calidad basado en procesos eficientes

CRECIENDO CON PROYECCIÓN

Reconocimientos que estimulan y comprometen

Activa presencia en la Sociedad

PRESENTACIÓN FINANCIERA – EJERCICIO 2006

La Economía Peruana

El Sistema Financiero

Presentación Gerencial de Resultados

INFORME DE AUDITORÍA

Carta de los Auditores Independientes

Estados Financieros Consolidados

Notas a los Estados Financieros Consolidados

2

5

6

8

10

12

14

16

18

20

22

24

26

28

30

32

34

36

38

42

44

53

54

60

cont

enid

o

pliego caratula 3/13/07 6:50 PM Page 1

Declaración de Responsabilidad

Breve Reseña de la Empresa

Carta del Presidente

Principales Cifras Financieras – Ejercicio 2006

Un Banco con Contenido

Prácticas de Buen Gobierno Corporativo

CRECIENDO CON VISION

Generando Solidez y Confianza

Liderando la Banca de Personas

Más y mejores servicios para las Empresas

CRECIENDO CON CERCANÍA

Tarjetas de Crédito: Clientes con más Beneficios

Facilitando el acceso a la Vivienda Propia

Ofreciendo Fondos Mutuos y Servicios de Titulización

CRECIENDO CON ESTRATEGIA

Construyendo la red de distribución de

servicios financieros más conveniente

Garantizando un servicio de calidad basado en procesos eficientes

CRECIENDO CON PROYECCIÓN

Reconocimientos que estimulan y comprometen

Activa presencia en la Sociedad

PRESENTACIÓN FINANCIERA – EJERCICIO 2006

La Economía Peruana

El Sistema Financiero

Presentación Gerencial de Resultados

INFORME DE AUDITORÍA

Carta de los Auditores Independientes

Estados Financieros Consolidados

Notas a los Estados Financieros Consolidados

2

5

6

8

10

12

14

16

18

20

22

24

26

28

30

32

34

36

38

42

44

53

54

60

cont

enid

o

Interbank

Interbank Creciendo con confianza

Memoria anual 2006

Interbank 2006 Arte 3/13/07 6:07 PM Page 1

Carta del Presidente

SEG

UIM

OS

CO

MP

RO

ME

TID

OS

CO

N N

UE

ST

RA

VIS

IÓN

DE

HA

CE

RD

E IN

TE

RB

AN

K E

L M

EJO

R B

AN

CO

A P

AR

TIR

DE

LA

S M

EJO

RE

S

PE

RS

ON

AS

.

Interbank 2006 Arte 3/13/07 6:07 PM Page 2

.02.03

El 2006 fue otro gran año para Interbank: tenemosmás de un millón de clientes activos y por sexto añoconsecutivo se registraron mejoras sustanciales enlos resultados financieros, alcanzando una utilidad deUS$ 50.3 millones, la más alta en la historia del bancoy 52% superior a la obtenida el año anterior, y elretorno sobre el patrimonio promedio fue de 28.0%.La calidad de los activos continuó mejorando, el ratiode cartera atrasada se redujo de 2.9% a 1.9% y lacobertura de provisiones para dicha cartera aumentóde 175.8% a 235.4%.

La solidez patrimonial, la mejora continua en lacalidad de la cartera, el mayor grado de cobertura dela cartera atrasada, la focalización en negociosrentables, la diversificación del fondeo y elcrecimiento de depósitos del público, permitieron aInterbank mantener la clasificación en la categoría A,una de las más altas del sistema financiero peruano.

La orientación estratégica de Interbank hacia la bancaminorista o retail definida hace seis años, se mantienevigente reflejándose tanto en la estructura de lacartera de colocaciones, en la que la participación dela banca minorista ha pasado de 22% a 52%, como enlos ingresos generados por ella, que han pasado de44% a 74% de los ingresos totales en ese lapso.Asimismo el fondeo proveniente de personasnaturales representa el 48% de los depósitos totales.

En línea con la decisión de continuar fortaleciendonuestra banca retail, mantenemos el compromiso deseguir ofreciendo a nuestros clientes productos líderescomo tarjetas, créditos hipotecarios, préstamos

personales y múltiples opciones de depósitos, con unservicio personalizado de calidad superior. Durante elejercicio 2006 Interbank conservó el liderazgo en labanca de consumo con una participación de 20% en elsegmento de préstamos personales, amplió a 111 sured de tiendas a nivel nacional y Global Net seconstituyó en la mayor red de cajeros del sistemafinanciero peruano con 701 unidades.

Dentro del objetivo de facilitar el acceso a serviciosfinancieros al mayor número de personas, se lanzó elproyecto Interbank Directo con más de 600 agentescorresponsales ubicados en todo tipo deestablecimientos comerciales, permitiendo a losclientes realizar diversas transacciones como pago deservicios y retiros, en horarios extendidos y enubicaciones claves.

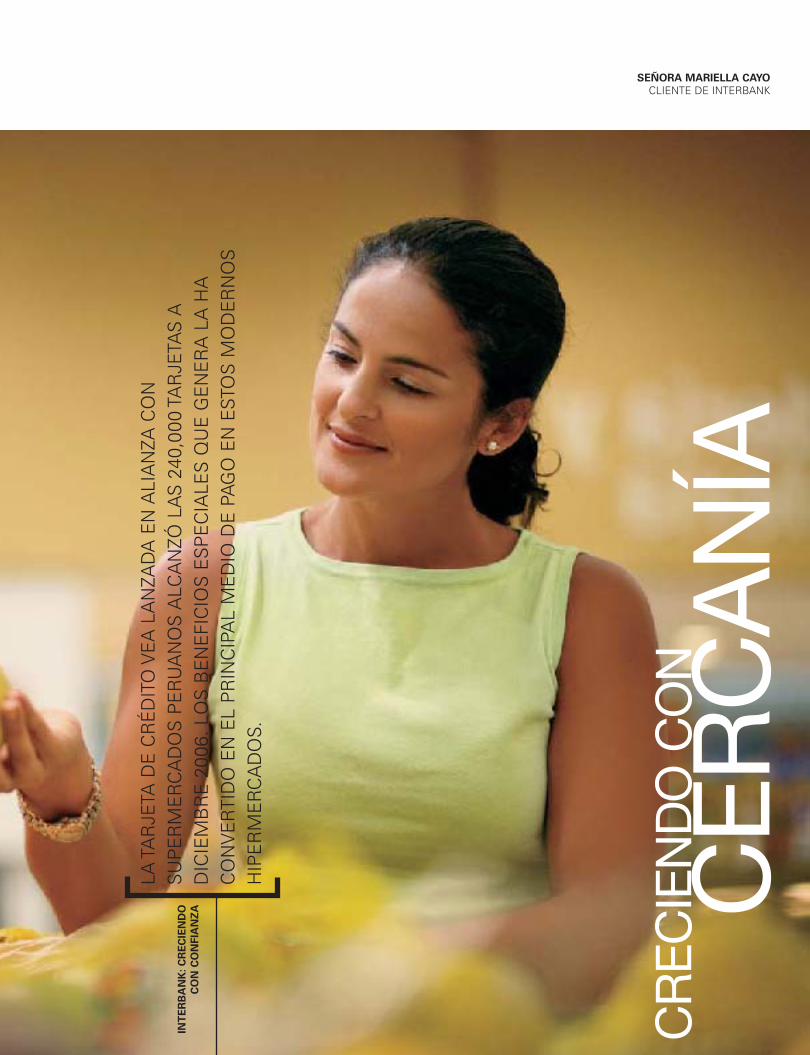

La alianza estratégica con Supermercados Peruanos,continuó generando importantes sinergias en eldesarrollo de la banca de Personas: a diciembre 2006se habían emitido 240,000 tarjetas de crédito VEA y seampliaron significativamente los servicios financierosa más de 1,200 proveedores. Además se cuenta con21 Money Markets instalados en los hipermercadosPlaza Vea y Supermercados Vivanda para dar serviciosbancarios en horarios extendidos y contribuir enforma significativa con la atracción de nuevos clientes.

Seguimos comprometidos con nuestra visión dehacer de Interbank el mejor banco a partir de lasmejores personas, focalizados en generar ventajascompetitivas para brindar a nuestros clientes unapropuesta de valor y conveniencia excepcionales.

A nuestros Clientes, Colaboradores,Accionistas y Amigos:

Interbank 2006 Arte 3/13/07 6:07 PM Page 3

Carta del Presidente

Por ello nos complace informar que por quinto añoconsecutivo fuimos seleccionados como una de las 10mejores empresas para trabajar en el Perú por elGreat Place to Work Institute, siendo además lainstitución financiera con mejor calificación. Nuestroequipo de 2,825 colaboradores sigue siendo nuestraprincipal ventaja estratégica y una vez más leexpresamos el reconocimiento por su esfuerzo ypasión por ser los mejores.

Obtuvimos también el Premio a la Innovación en elconcurso Creatividad Empresarial 2006 comoreconocimiento a nuestros cajeros Global Net Plus,que permiten recibir depósitos en efectivo a cuentas ytarjetas de crédito de todos los bancos del sistemafinanciero y depósitos de cheques de todos losbancos peruanos en cuentas de clientes de Interbank.

El sistema financiero peruano ha continuado con unaevolución positiva en el año 2006, especialmente enel segundo semestre, bancarizando a un crecientenúmero de peruanos, generándoles acceso al crédito,tanto de consumo como de vivienda y microempresa.La cartera pesada ha seguido disminuyendo y losbuenos resultados económicos obtenidos por lasinstituciones que conforman el sistema han mostradouna vez más indicadores excelentes de categoríainternacional. El entorno regulatorio se ha mantenidoestable, facilitando la continua evolución positiva delsistema financiero.

El año 2007 presenta una vez más un escenarioeconómico positivo. La evolución de la economíamundial permitirá mantener precios favorables paranuestras principales exportaciones y la inversiónprivada y pública continuará creciendo, liderada porlos compromisos de inversión de empresas deprestigio en telecomunicaciones, infraestructura yminería, que superan los US$ 10,000MM para lospróximos cinco años. La política fiscal permitirámantener el equilibrio presupuestal y la inflación

deberá ubicarse dentro los límites establecidos porel Banco Central, contribuyendo a mantener tasasde interés competitivas.

En los próximos tres años prevemos un escenariode intensa competencia, no sólo de la bancatradicional sino también de las institucionesfinancieras no bancarias y de las instituciones decrédito de consumo regionales. En ese contextorealizaremos inversiones significativas entecnología, en banca electrónica, en la red dedistribución y sobre todo continuaremosconvocando a los mejores talentos para mantenerel liderazgo en la banca de consumo.

Nuestras metas financieras para el año 2007incluyen un nuevo incremento de las utilidades depor lo menos 40% y un retorno sobre el patrimoniosuperior al 25%. En línea con la modernización denuestro modelo de distribución, esperamos que el75% de las transacciones se ejecuten a través decanales electrónicos tales como internet, bancatelefónica, quioscos de autoservicio y cajerosautomáticos.

Los importantes resultados obtenidos en este año,los mejores en la historia del banco, se han logradogracias al apoyo y confianza de nuestros clientes,de nuestros bancos corresponsales einversionistas, y especialmente al compromiso yprofesionalismo de nuestros colaboradores, conquienes seguimos compartiendo el propósito deser reconocidos como la mejor instituciónfinanciera del país.

LOS

IMP

OR

TAN

TE

S R

ES

ULT

AD

OS

OB

TE

NID

OS

EN

ES

TE

AÑ

O, L

OS

ME

JOR

ES

EN

LA

HIS

TOR

IA D

EL

BA

NC

O, S

E H

AN

LO

GR

AD

OG

RA

CIA

S A

L A

PO

YO

Y C

ON

FIA

NZ

A D

E N

UE

ST

RO

S C

LIE

NT

ES

.

Carlos Rodríguez-Pastor PersivalePresidente

Interbank 2006 Arte 3/13/07 6:07 PM Page 4

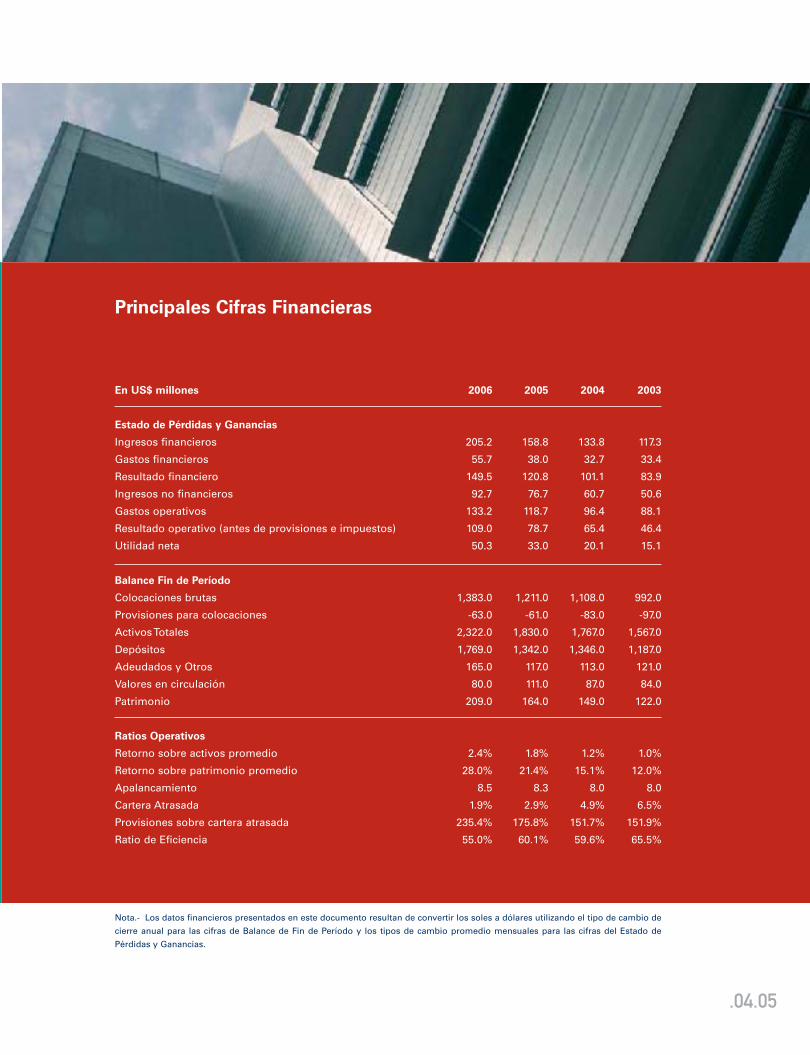

.04.05

En US$ millones 2006 2005 2004 2003

Estado de Pérdidas y Ganancias

Ingresos financieros 205.2 158.8 133.8 117.3

Gastos financieros 55.7 38.0 32.7 33.4

Resultado financiero 149.5 120.8 101.1 83.9

Ingresos no financieros 92.7 76.7 60.7 50.6

Gastos operativos 133.2 118.7 96.4 88.1

Resultado operativo (antes de provisiones e impuestos) 109.0 78.7 65.4 46.4

Utilidad neta 50.3 33.0 20.1 15.1

Balance Fin de Período

Colocaciones brutas 1,383.0 1,211.0 1,108.0 992.0

Provisiones para colocaciones -63.0 -61.0 -83.0 -97.0

Activos Totales 2,322.0 1,830.0 1,767.0 1,567.0

Depósitos 1,769.0 1,342.0 1,346.0 1,187.0

Adeudados y Otros 165.0 117.0 113.0 121.0

Valores en circulación 80.0 111.0 87.0 84.0

Patrimonio 209.0 164.0 149.0 122.0

Ratios Operativos

Retorno sobre activos promedio 2.4% 1.8% 1.2% 1.0%

Retorno sobre patrimonio promedio 28.0% 21.4% 15.1% 12.0%

Apalancamiento 8.5 8.3 8.0 8.0

Cartera Atrasada 1.9% 2.9% 4.9% 6.5%

Provisiones sobre cartera atrasada 235.4% 175.8% 151.7% 151.9%

Ratio de Eficiencia 55.0% 60.1% 59.6% 65.5%

Nota.- Los datos financieros presentados en este documento resultan de convertir los soles a dólares utilizando el tipo de cambio de

cierre anual para las cifras de Balance de Fin de Período y los tipos de cambio promedio mensuales para las cifras del Estado de

Pérdidas y Ganancias.

Principales Cifras Financieras

Interbank 2006 Arte 3/13/07 6:07 PM Page 5

Un banco con contenido

Ser el mejor Banco apartir de las mejorespersonas.

NUESTRA VISIÓN

NUESTROS VALORES

TRANSPARENCIAActuamos en función de sólidosprincipios.

Carlos Angulo

Gerente División OperacionesTarjetas de CréditoPremio a la Transparencia 2006.

ESPÍRITU DE SUPERACIÓNEstimulamos a los colaboradoresa asumir retos desafiantes.

Sandro Cura

Asistente Comercial BancaInstitucionalPremio al Espíritu de Superación 2006

SENTIDO DEL HUMOR Tratamos de transmitir alegría y optimismo a clientes y colegas.

Gisella Mazuelos

Gerente de Tienda Money StoreRegatasPremio al Sentido del Humor 2006

>

>

>

> >

Interbank 2006 Arte 3/13/07 6:07 PM Page 6

NUESTRA MISIÓN

Mejorar la calidad de vida denuestros clientes brindandoun excelente servicio en todomomento y en todo lugar.

TRABAJO EN EQUIPOBuscamos ideales comunes conrespeto y dedicación.

Juan Henríquez

Gerente Tienda IquitosPremio al Trabajo en Equipo 2006

VOCACIÓN DE SERVICIOPromovemos el interés y entregapara servir a los demás.

Antonio Apari

Auxiliar de Oficina División LeasingPremio a la Vocación de Servicio2006

INNOVACIÓNBuscamos permanentemente mejoras,simples o complejas, en beneficio denuestros clientes.

Felipe Díaz

Gerente División Tiendas LimaPremio a la Innovación 2006

> > >

>

.06.07

Interbank 2006 Arte 3/13/07 6:07 PM Page 7

Prácticas de BuenGobierno Corporativo

EL

NIV

EL

DE

CU

MP

LIM

IEN

TO A

LCA

NZ

AD

O P

OR

INT

ER

BA

NK

EN

EL

AÑ

O 2

006

FUE

DE

98%

.

Interbank 2006 Arte 3/13/07 6:07 PM Page 8

.08.09

Interbank tiene especial consideración por todos sus

accionistas y por el cumplimiento de las reglas de

Buen Gobierno Corporativo.

En la evaluación anual de los Principios de Buen

Gobierno Corporativo recogidos por la Comisión

Nacional Supervisora de Empresas y Valores

(CONASEV), en base a los principios de la

Organización para la Cooperación y el Desarrollo

Económicos (OCDE), el nivel de cumplimiento

alcanzado por Interbank en el año 2006 fue de 98%.

En esta evaluación se analizan el cumplimiento de

los siguientes principios:

■ Los derechos de los Accionistas,

■ El tratamiento equitativo de los Accionistas,

■ La función de los grupos de interés en el

gobierno de las sociedades,

■ La comunicación y transparencia informativa, y

■ Las responsabilidades del Directorio.

En Interbank la práctica del Buen Gobierno

Corporativo está normada principalmente por los

siguientes documentos:

■ Las Funciones del Directorio contenidas en los

Estatutos de la institución,

■ El Manual de Organización y Funciones,

■ El Código de Ética y Estándares de Conducta

Profesional,

■ El Código de Ética del Grupo Interbank – Política

sobre Conflictos de Interés,

■ Las Normas sobre Lavado de Activos, y

■ El Reglamento Interno.

Estos documentos son revisados y aprobados por el

Directorio de Interbank, el mismo que se encuentra

conformado por 11 directores de los cuales 7

califican como independientes y 4 como

dependientes o vinculados con la administración de

la sociedad, según las normas emitidas por

CONASEV. Esta estructura del Directorio asegura un

juicio independiente a la institución frente a

eventuales conflictos de interés que pudieran surgir

y asegura un trato equitativo para todos los

accionistas.

Interbank cuenta además con un Comité Ejecutivo y

un Comité de Auditoría conformado por miembros

del Directorio que rotan periódicamente en el cargo.

El Comité de Auditoría tiene como función principal

vigilar el adecuado funcionamiento del sistema de

control interno y sus funciones se encuentran

descritas en el Reglamento del Comité de Auditoría.

El compromiso de Interbank es continuar avanzando

en el mejoramiento de los estándares sobre Buen

Gobierno Corporativo y asegurar los derechos y el

trato equitativo a todos sus accionistas.

Interbank 2006 Arte 3/13/07 6:07 PM Page 9

VIS

IÓN

CR

ECIE

ND

O C

ON

Interbank 2006 Arte 3/13/07 6:07 PM Page 10

EN IN

TER

BA

NK

NO

S A

CE

RC

AM

OS

A M

ÁS

EM

PR

ESA

S A

TR

AV

ÉS

DE

LFI

NA

NC

IAM

IEN

TO D

E P

RO

YE

CTO

S D

E E

XP

OR

TAC

IÓN

.

INT

ER

BA

NK

:C

RE

CIE

ND

O

CO

N C

ON

FIA

NZ

A

SEÑOR MIGUEL NICOLINI

SOCIEDAD AGRÍCOLA VIRÚ S.A.CLIENTE DE INTERBANK

.01Desde el inicio Interbank hacontribuido al éxito de mi negocio: la agilidad, el servicio y la asesoría, medieron el despegue que nece-sitaba para poder exportar ycompetir internacionalmente.

Interbank 2006 Arte 3/13/07 6:07 PM Page 11

Generando solidez y confianza

LOS

DE

PO

SIT

OS

CR

EC

IER

ON

EN

31.

8% S

UP

ER

AN

DO

LO

S

US

$ 1,

769

MIL

LON

ES

, DE

LO

S C

UA

LES

EL

48%

CO

RR

ES

PO

ND

E A

PE

RS

ON

AS

NA

TU

RA

LES

.

Kathleen Rubin Olive

División Internacional

Interbank 2006 Arte 3/13/07 6:07 PM Page 12

.12.13

En el ejercicio 2006 Interbank mantuvo la

clasificación A, una de las más altas clasificaciones

en el sistema financiero peruano, en reconocimiento

a su solidez patrimonial, a la continua mejora en la

calidad de su cartera, a la cobertura de la cartera

atrasada y a la diversificación de su fondeo.

El patrimonio del banco al 31 de diciembre 2006

llegó a US$ 209.0 millones, 27% mayor al registrado

el año anterior, reflejando la buena performance en

el presente ejercicio apoyado por la política de los

accionistas de capitalizar el 50% de las utilidades del

banco. El ratio de apalancamiento cerró en 8.5

veces, holgadamente dentro del límite legal de 11

veces.

El indicador de liquidez, representado como el

porcentaje de fondos disponibles sobre el total de

activos, fue de 51.6% en dólares y 30.5% en soles,

muy por encima de los límites exigidos por la SBS.

La captación de depósitos de personas y empresas

mantuvo su crecimiento durante el año 2006

alcanzando al final del ejercicio US$ 1,769 millones,

31.8% superior al registrado el año anterior. Es

importante señalar que el 48% de estos depósitos

corresponden a personas naturales y el 26% a

empresas, disminuyendo los adeudados del exterior

en US$ 11.0 millones.

La cartera de colocaciones cerró en US$ 1,383

millones, 14.2% mayor a la registrada el año

anterior. Se continuó aplicando el sistema SER,

Seguimiento en Recuperaciones, que permitió

mejorar garantías y reestructurar deudas, logrando

una reducción de US$ 25.0 millones de la cartera

problema.

La rentabilidad del banco registró un incremento

significativo en el ejercicio 2006: la utilidad neta

llegó a US$ 50.3 millones, 52% superior a la

obtenida en el ejercicio anterior, y la utilidad

operativa, antes de provisiones e impuestos, fue de

US$ 109.9 millones, siendo las provisiones para

cartera del orden de US$ 39.0 millones.

Interbank 2006 Arte 3/13/07 6:07 PM Page 13

Liderando la banca de personas

INT

ER

BA

NK

CO

NS

ER

VÓ

EL

LID

ER

AZ

GO

EN

LA

BA

NC

A D

EC

ON

SU

MO

CO

N U

NA

PA

RT

ICIP

AC

IÓN

DE

20%

EN

EL

SEG

ME

NTO

DE

CR

ÉD

ITO

S P

ER

SO

NA

LES

.

Michael Penny Puppo

División Marketing y Productos

Interbank 2006 Arte 3/13/07 6:07 PM Page 14

.14.15

La banca orientada a personas tuvo un excelentecomportamiento en el ejercicio 2006:

■ Los Depósitos de Personas crecieron en más de13%, superando los US$ 840 millones,

■ Los Créditos de Consumo ascendieron a US$ 488millones, 34% por encima del saldo registrado elaño anterior,

■ El negocio de Bancaseguro superó las 176,000pólizas nuevas vendidas en el ejercicio, y

■ Se procesaron más de 390,000 remesas delexterior, 60% por encima de las procesadas en el año 2005.

El crecimiento en los Depósitos de Personas se dioprincipalmente en el rubro Ahorros, siendo elproducto de mayor demanda la Cuenta Millonaria,logrando Interbank alcanzar una participación demercado superior al 11%. Asimismo el importanteincremento registrado en las cuentas de Plazo Fijo yCompensación por Tiempo de Servicio, CTS,permitirán continuar introduciendo mejoras en estosproductos para mantener su creciente demanda.

Durante el año 2006 Interbank conservó el liderazgoen banca de consumo con una participación de 20%en el segmento de Créditos de Consumo. Un factorclave para el desarrollo de este negocio fue laexitosa expansión de la Tarjeta Electrónica deConsumo, que cuenta con más de 110,000 usuariosy que permite al cliente realizar transacciones en los701 cajeros automáticos de Global Net a nivelnacional, así como en los quioscos financieros y enla banca por Internet.

El negocio de Bancaseguro viene evolucionandopositivamente habiéndose vendido más de 176,000pólizas nuevas en el ejercicio 2006, 60% por encimade las pólizas colocadas el año anterior, sentandolas bases para seguir desarrollando este mercadoen el corto plazo. Las ventas se realizaron tanto através de la red de tiendas como de telemarketing yde la fuerza de ventas.

En el año 2006, Interbank continuó su política deestablecer contacto con trabajadores y profesionalesperuanos que laboran en el exterior con el propósitode ofrecer los servicios de Remesas a través deInterbank en forma rápida y segura, utilizando la redde Tiendas a nivel nacional. La evolución de esta líneade negocios sigue siendo muy favorable habiéndoseprocesado más de 390 mil remesas por US$ 120millones, que representan un incremento de 60%respecto del año anterior.

Cré

dito

de

Con

sum

o In

terb

ank

US$

mill

ones

2004

2005

2006

488

365

308

Dep

ósit

os p

erso

nas

natu

rale

sU

S$ m

illon

es

2004

2005

2006

840

752

639

Interbank 2006 Arte 3/13/07 6:07 PM Page 15

Más y mejores serviciospara las empresas

LOS

PR

INC

IPA

LES

SE

RV

ICIO

S A

EM

PR

ES

AS

SIG

UIE

RO

NC

RE

CIE

ND

O A

TA

SA

S S

UP

ER

IOR

ES

AL

35%

.

Claudio Thiermann Vorwerk

División Leasing

Interbank 2006 Arte 3/13/07 6:07 PM Page 16

.16.17

Durante el 2006 y acompañando el dinamismo de laeconomía, la Banca Comercial de Interbank ha mostradoun significativo incremento en los distintos productosque conforman su cartera, destacando las áreas deLeasing y Comercio Exterior y la emisión de CartasFianzas, que han tenido un crecimiento superior al 50%.

De igual forma se continuó fomentando el uso de losservicios de cobranzas y pagos:

■ En el caso de las Cobranzas, el volumen alcanzado fuede US$ 576 millones, incrementándose en 12% conrelación al año anterior. En el segundo semestre delaño se inició un agresivo despliegue de la red deInterbank Directo, el mismo que permitirá dar unmayor acceso a clientes y usuarios para el pago deservicios en general, con más puntos de contacto yuna mejor cobertura a nivel nacional.

■ Con relación al pago de Remuneraciones, lascampañas realizadas en el sector empresarial fueronexitosas: los importes de pago crecieron en 21% y elnúmero de personas que recibe su sueldo enInterbank se incrementó en 18%, aumentando lossaldos promedio de las cuentas Millonaria Planilla yMillonaria CTS en 28%.

■ El pago a Proveedores superó los US$ 87 millones endiciembre 2006, que representa un incremento de28% respecto del año anterior, creciendo también elnúmero de proveedores recibiendo pagos a través deInterbank en 15%. Este servicio es generador de unaimportante base de clientes para el desarrollo de labanca de Pymes, así como para el Factoringelectrónico, de reciente implementación.

Como resultado del crecimiento de operaciones y volú-menes transados, los saldos de depósitos para personasjurídicas se incrementaron en más de 35%, permitiendodiversificar y reducir costos en la estructura de fondeo.

Interbank continuó promoviendo activamente el Comercio

Exterior. El volumen de sus operaciones en este importantesector creció en 35% respecto del año anterior, ofreciendo asus clientes exportadores e importadores diversasalternativas de financiamiento, así como una amplia gamade productos y servicios, siendo los principales las cartasde crédito en todas sus modalidades, cobranzas documen-tarias y las transferencias al exterior. Asimismo el bancoparticipó activamente en los principales eventos decomercio exterior del país, contribuyendo al fortalecimientoy desarrollo de esta actividad económica.

Respecto de Finanzas Corporativas, el año 2006 ha sidomuy activo para Interbank. Además de apoyar a los clientescon el financiamiento de sus planes de crecimientomediante préstamos directos o sindicados a través de lacolocación de valores en el mercado de capitales, se habrindado asesoría en adquisiciones a compañías deprestigio, incorporando una valiosa experiencia que permi-tirá agregar más valor a los clientes en operaciones futuras.

Con relación al Arrendamiento Financiero, durante el año2006 se colocaron más de 400 operaciones nuevas porUS$ 85 millones, logrando un incremento de 41%,superando la tasa de crecimiento del sistema en suconjunto que fue de 21%, permitiendo ampliar laparticipación de mercado a 8%. Los sectores dondesobresalió esta modalidad financiera fueron la industria, el comercio, la pesca y el transporte, destacándose laparticipación de Interbank en el sector agroindustrial.

Interbank 2006 Arte 3/13/07 6:07 PM Page 17

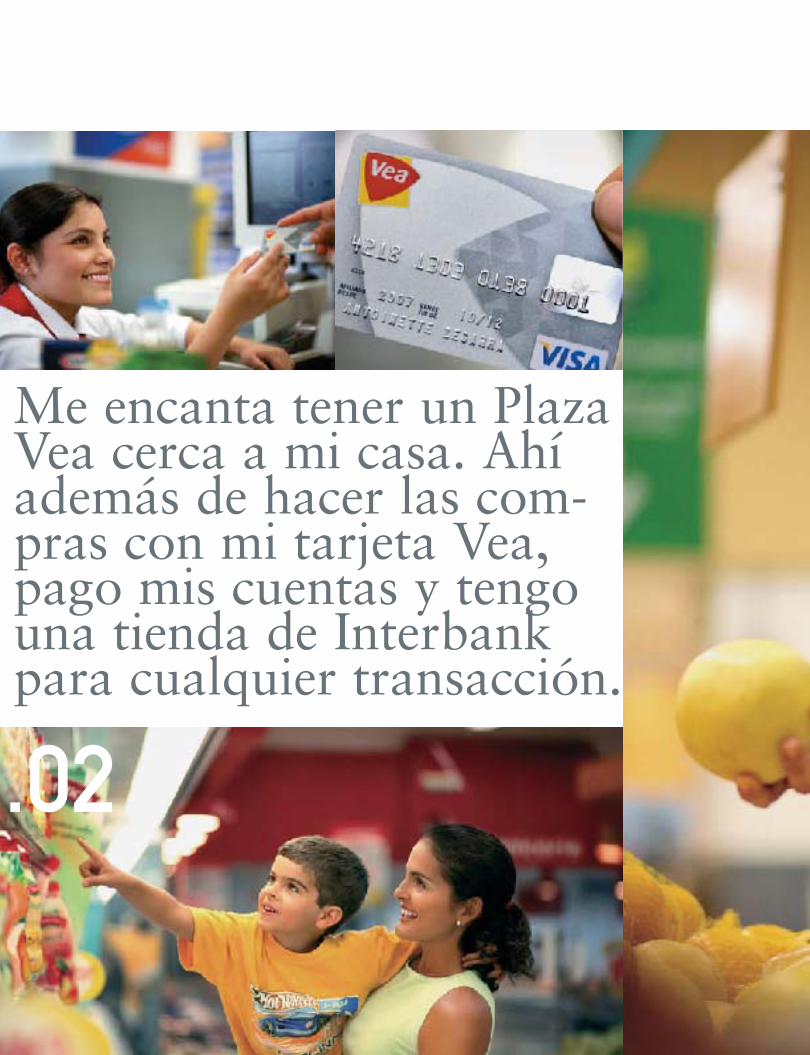

.02

Me encanta tener un PlazaVea cerca a mi casa. Ahíademás de hacer las com-pras con mi tarjeta Vea,pago mis cuentas y tengouna tienda de Interbankpara cualquier transacción.

Interbank 2006 Arte 3/13/07 6:07 PM Page 18

CE

RC

AN

ÍAC

RE

CIE

ND

O C

ON

LA T

AR

JETA

DE

CR

ÉD

ITO

VE

A L

AN

ZAD

A E

N A

LIA

NZA

CO

NS

UP

ER

ME

RC

AD

OS

PE

RU

AN

OS

ALC

AN

ZÓ L

AS

240

,000

TA

RJE

TAS

AD

ICIE

MB

RE

200

6. L

OS

BE

NE

FIC

IOS

ES

PE

CIA

LES

QU

E G

EN

ER

A L

A H

AC

ON

VE

RTI

DO

EN

EL

PR

INC

IPA

L M

ED

IO D

E P

AG

O E

N E

STO

S M

OD

ER

NO

SH

IPE

RM

ER

CA

DO

S.

INT

ER

BA

NK

:C

RE

CIE

ND

O

CO

N C

ON

FIA

NZ

A

SEÑORA MARIELLA CAYO

CLIENTE DE INTERBANK

Interbank 2006 Arte 3/13/07 6:07 PM Page 19

Tarjetas de Crédito: clientescon más beneficios

LA T

AR

JETA

DE

CR

ÉD

ITO

VE

A L

AN

ZA

DA

EN

ALI

AN

ZA

CO

NS

UP

ER

ME

RC

AD

OS

PE

RU

AN

OS

ALC

AN

ZÓ

LA

S 2

40,0

00TA

RJE

TAS

A D

ICIE

MB

RE

200

6

Marlon Ramos Li

División Comercial Tarjetas de Crédito

Interbank 2006 Arte 3/13/07 6:08 PM Page 20

.20.21

El área de Tarjetas de Crédito tuvo un excelentedesempeño en el año 2006: el Parque de Tarjetas alcanzólas 509,552 unidades, mostrando un incremento de 28%con relación al año anterior, los préstamos vigentescrecieron en 39% superando los US$ 224 millones y selanzaron las tarjetas Interbank Viajero con la marcaAmerican Express e Interbank Visa Platino.

El crecimiento de las colocaciones se realizó respetandolos procedimientos de aprobación de créditos yseguimiento de riesgos, conservando los niveles decalidad de cartera. Los índices de morosidad obtenidosal cierre del ejercicio estuvieron por debajo del promediodel sistema. Además durante el año 2006, todos losprocesos del negocio de medios de pago fueroncertificados con el ISO 9001-2000 por el Lloyd’s RegisterQuality Assurance.

La tarjeta de crédito VEA lanzada en octubre 2004 enalianza con Supermercados Peruanos y dirigida a losclientes de Hipermercados Plaza VEA, tuvo un notabledesempeño llegando a acumular 240,000 tarjetas alfinalizar el presente ejercicio. Los beneficios especialesque genera esta tarjeta a los clientes usuarios hanpermitido que se consolide como el principal medio depago en estos modernos hipermercados.

La tarjeta Mega Plaza Interbank Visa continuó creciendo,superando las 60,000 tarjetas, 15% por encima del nivelregistrado el año anterior, manteniéndose el proceso decalificación de créditos y emisión de tarjetas en un lapsode 20 minutos en el módulo ubicado en el mismo CentroComercial.

En setiembre 2006 se lanzó la tarjeta Interbank Viajero conla marca American Express. Esta tarjeta, dirigida alsegmento de viajeros frecuentes, ofrece libertad paracanjear premios en todas las aerolíneas sin restricción a laépoca del año en que el cliente desea viajar. También en elmes de setiembre se lanzó la tarjeta Interbank Visa Platino,

dirigida al segmento de clientes de mayores ingresos,ofreciéndoles beneficios colaterales y complementando laoferta de productos de esta prestigiosa marca.

La tarjeta Banmat Visa Electron, lanzada en noviembre2005 en virtud del convenio firmado con el Banco deMateriales, mostró importantes resultados durante el año,permitiendo a los clientes del Banco de Materiales agilizarel trámite de sus créditos, comprar directamente losmateriales para sus viviendas en los establecimientos desu elección afiliados a Visa y retirar efectivo de los cajerosGlobal Net.

Col

ocac

ione

s de

tar

jeta

s de

cré

dito

US$

mill

ones

2004

2005

2006

224

160

126

Tarj

eras

de

créd

ito

- N

úmer

o de

Cue

ntas

2004

2005

2006

509

399

251

Interbank 2006 Arte 3/13/07 6:08 PM Page 21

Facilitando el acceso a la vivienda propia

INT

ER

BA

NK

HA

FIN

AN

CIA

DO

MÁ

S D

E 1

00 P

RO

YE

CTO

SM

ULT

IFA

MIL

IAR

ES

QU

E R

EP

RE

SE

NTA

N M

ÁS

DE

10,

000

VIV

IEN

DA

S A

NIV

EL

NA

CIO

NA

L.

Patricia Donaire Araujo

División de Administración

Interbank 2006 Arte 3/13/07 6:08 PM Page 22

.22.23

El crédito hipotecario reviste singular importancia paraInterbank pues se convierte en la herramienta a travésde la cual la familia peruana adquiere una viviendapropia, incrementando su bienestar, estableciendo unarelación de largo plazo con el banco. Es por ello que enel año 2006 se realizaron mejoras significativas en losprocesos operativos con el propósito de ofrecer a losclientes el préstamo hipotecario más rápido y eficienteen el sistema financiero.

Las colocaciones hipotecarias alcanzaron los US$ 170 millones, registrando un crecimiento de 22%,logrando una participación de mercado de 8.1%. Ello seha materializado manteniendo una política prudente enel otorgamiento de crédito, reduciendo el indicador decartera atrasada de 2.9% a 1.5%, similar al promedio delsistema.

El compromiso de Interbank de facilitar el acceso alcrédito a todos los segmentos de mercado, se puso demanifiesto al ser el primer banco en colocar el nuevocrédito MIVIVIENDA con recursos propios. Estos créditosrepresentaron el 48% de las colocaciones hipotecariasaccediendo a una participación de mercado en esteproducto de 13.3%.

El producto Ahorro-Casa viene contando cada vez conmayor aceptación entre los clientes de Interbank que noposeen una boleta de pago por no contar con un empleoformal o reciben remesas del exterior, pero que aspiran acontar con una vivienda propia. Este producto hapermitido en el año 2006 que más de 300 familiasperuanas puedan acceder al crédito hipotecario y adquirirla vivienda de su elección.

En los últimos cuatro años, Interbank ha promovido laconstrucción de más de 100 programas masivos devivienda, financiando inversiones a promotores yconstructores especializados por más de US$ 260millones, que han facilitado la construcción de más de10,000 viviendas, principalmente dentro del programaMIVIVIENDA, a nivel nacional.

Durante el año 2006 se lanzó el proyecto AlamedaColonial, promovido por la empresa Urbi S.A., empresadel Grupo Interbank, y financiado por Interbank, queconstituye el más grande proyecto inmobiliario deMIVIVIENDA en el Perú con cerca de 2,000 departa-mentos. Este proyecto representa un nuevo concepto devivienda funcional, segura, dotada de modernos serviciosde energía y comunicaciones, comercio, educación yamplias áreas de esparcimiento, que deben marcar unhito en el desarrollo urbano del Callao.

Cré

dito

s hi

pote

cari

os t

otal

es d

e In

terb

ank

US$

mill

ones

2004

2005

2006

170

138

117

Interbank 2006 Arte 3/13/07 6:08 PM Page 23

Ofreciendo fondos mutuos y servicios de titulación

INT

ER

FON

DO

S E

INT

ER

TIT

ULO

S, L

AS

DO

S S

UB

SID

IAR

IAS

DE

INT

ER

BA

NK

QU

E P

RO

VE

EN

SE

RV

ICIO

S F

INA

NC

IER

OS

, SIG

UE

NC

RE

CIE

ND

O C

ON

RE

SP

ON

SA

BIL

IDA

D.

Luis Felipe Castellanos López Torres

Gerente General Interfondos

Interbank 2006 Arte 3/13/07 6:08 PM Page 24

.24.25

Interbank cuenta con dos subsidiarias que realizan

actividades de servicios financieros:

■ Interfondos SAF; administradora de fondos

mutuos, e

■ Intertítulos ST, empresa titulizadora.

INTERFONDOS SAF

La industria de fondos mutuos superó los US$ 2,580

millones, creciendo en US$ 584 millones durante el

año 2006, que representa un incremento de 29%

con relación al ejercicio anterior. El número de

partícipes creció en casi 45% llegando a 167,500.

Este importante crecimiento se debió al esfuerzo

realizado por las instituciones del sector por atraer a

más clientes ofreciendo una mayor variedad de

productos con rendimientos atractivos.

En ese contexto, el patrimonio administrado por

Interfondos SAF a través de sus fondos mutuos fue

de US$ 416 millones, creciendo en más de 32% con

relación al año anterior, superando el promedio de

la industria, incrementando su participación de

mercado de 15.7% en el año 2005 a 16.1% en el

presente ejercicio.

La calidad del servicio personalizado ofrecido por

un equipo de profesionales especializado, apoyado

por la red de tiendas de Interbank a nivel nacional,

han logrado que el número de partícipes de

Interfondos sea de 25,079 que representa un

incremento de más de 56% respecto al año anterior.

INTERTITULOS ST

Intertítulos ST consolida su posición de liderazgo en

el mercado de capitales peruano administrando

patrimonios de flujos y garantías de titulización

provenientes de 11 operaciones públicas y privadas,

por más de US$ 430 millones.

Durante al año 2006 se desarrolló un sistema

integral de base y apoyo, tanto para las empresas

originadoras de Titulizaciones como para

Intertítulos, en su función de administradora de

activos, flujos y garantías, en respaldo de las

emisiones efectuadas. La experiencia generada en

los 7 años de operación y la permanente interacción

con los clientes, permitió desarrollar un software

que es considerado por analistas y clasificadoras de

riesgo como una de las mejores herramientas de

control que existe en el mercado.

El crecimiento de la economía estimulará el

desarrollo del mercado de Titulizaciones de Activos

de carteras existentes. Por ello Intertítulos viene

estructurando una serie de operaciones para

clientes que operan en el mercado peruano en

alianza estratégica con una sociedad titulizadora

líder a nivel internacional. Estas operaciones se irán

concretando a partir del año 2007.

Interbank 2006 Arte 3/13/07 6:08 PM Page 25

Interbank Directo le hadado a mi negocio laoportunidad de crecer y de brindarle un mejor servicio a mis clientes,dándoles soluciones simples, rápidas y seguras.Interbank se ha convertidoen mi socio estratégico.

.03

Interbank 2006 Arte 3/13/07 6:08 PM Page 26

AT

RA

VÉ

S D

E I

NT

ER

BA

NK

DIR

EC

TO

, C

ON

TR

IBU

IMO

S A

LAB

AN

CA

RIZ

AC

IÓN

GE

NE

RA

ND

O N

UE

VO

S N

EG

OC

IOS

CO

N L

AM

YP

ES

, AC

ER

CÁ

ND

ON

OS

CA

DA

VE

Z M

ÁS

AN

UE

ST

RO

S C

LIE

NT

ES

.

INT

ER

BA

NK

:

CR

EC

IEN

DO

CO

N C

ON

FIA

NZ

A

ES

TR

ATE

GIA

CR

EC

IEN

DO

CO

N

SEÑOR MARIO ZAMORA

FARMACIA SAN BARTOLOMÉSOCIO ESTRATÉGICO DE INTERBANK

Interbank 2006 Arte 3/13/07 6:08 PM Page 27

Construyendo la red de distribución deservicios financieros más conveniente

INT

ER

BA

NK

DIR

EC

TO: M

AS

DE

600

AG

EN

TE

SC

OR

RE

SP

ON

SA

LES

A N

IVE

L N

AC

ION

AL

A D

ISP

OS

ICIO

N D

E L

OS

CLI

EN

TE

S P

AR

A O

FRE

CE

RLE

S A

TE

NC

ION

CO

N C

ALI

DA

D.

Luis Mella Baldovino

División Tiendas Provincias

Interbank 2006 Arte 3/13/07 6:08 PM Page 28

.28.29

Interbank mantiene el propósito de formar parte de la

rutina de sus clientes. Para ello busca estar presente en

los lugares de mayor conveniencia, privilegiando la

seguridad y ofreciendo servicios y productos de calidad.

Red de Tiendas a nivel nacional

Durante al año 2006 Interbank continuó expandiendo su

red de Tiendas en zonas de alto potencial comercial y en

los locales de Supermercados Peruanos, completando

111 Tiendas a nivel nacional.

Una iniciativa clave ha sido remodelar las Tiendas para

mejorar la atención a los clientes, aumentar su

funcionalidad y maximizar la productividad de los

colaboradores. La nueva distribución de las Tiendas fue

probada exitosamente en diferentes ubicaciones en

Lima y provincias y hoy día se viene aplicando a toda la

red.

Para agilizar los procesos y disminuir las colas, se

implementaron Centros de Pago especializados en las

diez principales Tiendas, permitiendo a clientes y

usuarios realizar los pagos de diversos servicios,

contribución a las AFP’s y pago de impuestos, con

mayor comodidad y rapidez.

Banca Electrónica: creciendo con innovación

Las transacciones electrónicas siguen registrando un

significativo crecimiento en Interbank: a diciembre 2006,

más del 72% de las transacciones totales se hacen a

través de medios electrónicos gracias a la expansión de

la red de cajeros Global Net, incluyendo los nuevos

cajeros Global Net Plus, a los Dispensadores de moneda

(monederos electrónicos), a los Saldos y Pagos @l Toque

(quioscos web – enabled), y a la banca por internet.

Global Net es la red de cajeros de mayor cobertura

en el Perú y la única que acepta las tarjetas de todos los

bancos, tiendas por departamento y cajas municipales.

Cuenta con 701 cajeros a nivel nacional e incorporó

como nuevo socio durante el año 2006 a la Caja

Municipal de Ahorro y Crédito de Huancayo.

En línea con el esfuerzo de tener la Banca Electrónica

más moderna y funcional del Perú, en el segundo

semestre del 2006 se lanzó el nuevo cajero Global Net

Plus, el único que acepta depósitos en efectivo, en

soles y dólares, a cuentas y tarjetas de crédito de todos

los bancos del sistema financiero y depósitos de

cheques de todos los bancos peruanos en cuentas de

clientes de Interbank.

Durante el año 2006 se lanzó el Programa Interbank

Directo, que consiste en designar y capacitar a agentes

corresponsales ubicados en todo tipo de

establecimientos comerciales, facilitando a los clientes

y usuarios realizar diversas transacciones como retiro

de efectivo, pago de Servicios y de Tarjetas, entre otros,

en horarios extendidos. Los más de 600 Interbank

Directo instalados a nivel nacional, permiten ampliar

significativamente la cobertura y ofrecer un punto más

de atención con calidad al cliente.

La banca por internet de Interbank,

www.interbank.com.pe viene siendo utilizada por un

número cada vez mayor de usuarios. Una de cada

cinco transacciones y/o consultas realizadas en el

ejercicio 2006 se efectuaron por este canal, con

eficiencia y sobre todo con seguridad, en el marco de

una de las páginas más amigables y rápidas del

sistema bancario peruano. Parq

ue d

e A

TM

’s I

nter

bank

2004

2005

2006

700

500

479

Trx

s el

ectr

ónic

as /

Trx

s To

tale

s

2004

2005

2006

72%

69%

62%

Interbank 2006 Arte 3/13/07 6:08 PM Page 29

Garantizando un servicio de calidadbasado en procesos eficientes

LA S

IMPL

IFIC

AC

IÓN

DE

PRO

CES

OS

HA

PER

MIT

IDO

DES

EMB

OLS

AR

CR

ÉDIT

OS

HIP

OTE

CA

RIO

S E

N 9

DÍA

S, G

ENER

AN

DO

LA

MEJ

OR

PRO

PUES

TA D

EL S

ISTE

MA

FIN

AN

CIE

RO

EN

RA

PID

EZ Y

EFI

CIE

NC

IA.

Carlos Garcés Peralta

División Gestión de Procesos

Interbank 2006 Arte 3/13/07 6:08 PM Page 30

.30.31

La permanente actitud de diseñar y aplicar

soluciones simples y creativas en sus procesos,

permite a Interbank mejorar la atención al cliente

y brindar un servicio de calidad con alto valor

agregado.

Los principales proyectos desarrollados durante el

año 2006 fueron los siguientes:

■ Se diseñó e implementó el nuevo concepto

Clientemanía, que consistió en rediseñar la

Tienda eliminando las posiciones de trabajo

internas y ampliando los espacios de circulación

del público, a fin de permitir que todas las

posiciones estén en capacidad de atender al

público. Este concepto se aplicó exitosamente en

31 Tiendas y viene siendo incorporado en todas

las demás Tiendas a nivel nacional.

■ Se obtuvo la Certificación ISO 9001/2000 de los

procesos operativos centralizados de tarjeta de

crédito, créditos hipotecarios y administrativos,

y se ratificó la calidad de todos aquellos procesos

certificados anteriormente, confirmando que

Interbank opera bajo estándares de Gestión de

Calidad mundialmente reconocidos. Asimismo se

inició el despliegue de la metodología CMM,

(Capability – Maturity – Module), en el desarrollo

de aplicaciones de sistemas, la cual asegura

que los sistemas desarrollados internamente

cumplan también con estándares

internacionales de calidad.

■ Se continuó con la simplificación de procesos

claves, tanto centralizados como en Tiendas,

lográndose avances importantes tales como la

reducción de los tiempos requeridos para el

desembolso de los créditos hipotecarios de 20

a 9 días, generando la mejor propuesta del

sistema financiero en rapidez y eficiencia, y el

descuento de letras de 12 a 2 horas

respectivamente. En el caso de Tiendas, la

simplificación de determinados procesos liberó

en promedio más de 45 horas/hombre por

tienda/mes a nivel nacional, contribuyendo a

mejorar los tiempos de atención en ventanilla y

a reducir los costos de operación.

■ Se procedió con el despliegue del archivo de

clientes especiales, que complementa los

sistemas de detección de transacciones

sospechosas y de prevención de lavado de

activos, reduciendo el riesgo operativo en las

unidades de atención a clientes y de

procesamiento centralizado de operaciones.

Interbank 2006 Arte 3/13/07 6:18 PM Page 31

PR

OY

EC

CIÓ

NC

RE

CIE

ND

O C

ON

Interbank 2006 Arte 3/13/07 6:18 PM Page 32

A T

RA

VÉ

SD

EA

HO

RR

O-C

ASA

INTE

RB

AN

K H

AO

TOR

GA

DO

EN

EL

2006

MÁ

SD

E30

0 C

RÉ

DIT

OS

HIP

OTE

CA

RIO

S, P

ER

MIT

IEN

DO

AS

ÍQ

UE

MÁ

SFA

MIL

IAS

PE

RU

AN

AS

PU

ED

AN

AC

CE

DE

RA

L

CR

ÉD

ITO

HIP

OTE

CA

RIO

.

INT

ER

BA

NK

:C

RE

CIE

ND

O

CO

N C

ON

FIA

NZ

A

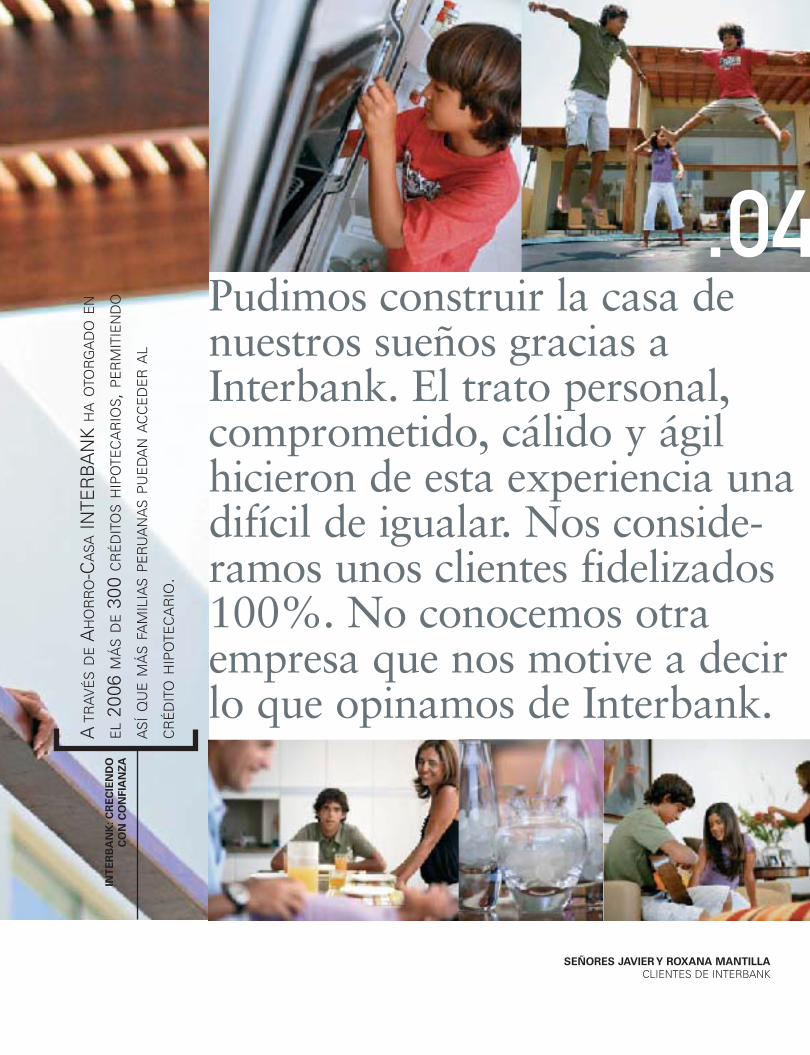

.04

SEÑORES JAVIER Y ROXANA MANTILLA

CLIENTES DE INTERBANK

Pudimos construir la casa denuestros sueños gracias aInterbank. El trato personal,comprometido, cálido y ágilhicieron de esta experiencia unadifícil de igualar. Nos conside-ramos unos clientes fidelizados100%. No conocemos otraempresa que nos motive a decirlo que opinamos de Interbank.

Interbank 2006 Arte 3/13/07 6:18 PM Page 33

Reconocimientos que estimulan y comprometen

Un buen Ambiente de Trabajo…

En el año 2006, Interbank fue elegido por quinto año

consecutivo como una de las 10 mejores empresas

para trabajar en el Perú, de acuerdo a la evaluación

del Clima Laboral que realiza el Great Place to Work

Institute, ubicándose nuevamente entre las 100

mejores empresas para trabajar en América Latina y

como el banco con calificación más alta en el Perú.

Este reconocimiento proviene directamente de los

colaboradores y valida el esfuerzo permanente por

generar un entorno de trabajo que permita a los

colaboradores innovar y desarrollar sus talentos en

un ambiente de camaradería y confianza mutua.

En consistencia con la política de Interbank de

fortalecer las líneas de carrera integrales y

reconocer los méritos de los colaboradores

dándoles prioridad para acceder a las

oportunidades que genera el desarrollo de la

institución, durante el presente año 350

colaboradores a nivel nacional se beneficiaron de

ascensos y movimientos de rotación internos.

El Aprendizaje Continuo es un elemento

fundamental de la cultura de Interbank.

Durante el año 2006 se brindó oportunidades

de capacitación a más del 95% de los

colaboradores invirtiendo 48 horas de

capacitación por colaborador, incluyendo

técnicas de venta, conocimiento de productos

y desarrollo de competencias. Además, se

continuó con el programa de asesoría personal

y coaching a los principales ejecutivos con el

propósito de potenciar sus habilidades

gerenciales y más de 350 colaboradores de

Lima y Provincias asistieron al programa

Graceland, diseñado para transmitir la cultura

y valores de Interbank a los nuevos

colaboradores, llegando una vez más a cada

una de las regiones del país en las que el banco

opera. En el 2006 el programa Graceland

cumplió 10 años, lapso en el cual más de 4,000

colaboradores tuvieron la oportunidad de

beneficiarse con esta experiencia.

PO

R Q

UIN

TO A

ÑO

CO

NS

EC

UT

IVO

INT

ER

BA

NK

ES

TÁ

EN

TR

E L

AS

DIE

Z M

EJO

RE

S E

MP

RE

SA

S P

AR

A T

RA

BA

JAR

EN

EL

PE

RÚ

Interbank 2006 Arte 3/13/07 6:18 PM Page 34

.34.35

Para fortalecer la capacitación de nuestros

principales ejecutivos, en el mes de junio se

inauguró el Centro de Estudios de Alto Nivel de

Interbank, dotado con los últimos avances

tecnológicos, dándose inicio al primer programa de

Maestría en Administración de Negocios diseñado

para Interbank por INCAE, considerada la mejor

escuela de Negocios de América Latina, con la

participación de 36 ejecutivos de las empresas del

Grupo Interbank y de empresas amigas.

… estimula la Creatividad y la Innovación

Interbank obtuvo el premio a la Innovación en el

concurso Creatividad Empresarial 2006 con el

producto Cajero Global Net Plus. Este producto fue

creado por el personal de Banca Electrónica

contando con IBM del Perú como socio tecnológico

y Wincor Nixdorf de Alemania como fabricante. Los

Cajeros Global Net Plus pueden atender depósitos

en efectivo a cuentas y tarjetas de crédito de todos

los bancos del sistema financiero y depósitos de

cheques de todos los bancos peruanos en cuentas

de clientes de Interbank.

En el 2006 Interbank fue reconocido con el premio

Marca Moderna otorgada por los Effie Awards. Esta

distinción reconoce el valor y la trayectoria de las

marcas más importantes en el desarrollo del

marketing en el Perú.

También en efectividad en Marketing y Publicidad,

Interbank mereció un Effie de Plata 2006 y en la

evaluación del Servicio de Agencias Bancarias

realizado por Apoyo Opinión y Mercado, Interbank

obtuvo el primer lugar en los aspectos de Atención

en Ventanillas, Atención en Plataforma y en

Información de Créditos.

Interbank 2006 Arte 3/13/07 6:18 PM Page 35

Activa presencia en la sociedad

INT

ER

BA

NK

Y S

US

CO

LAB

OR

AD

OR

ES

MA

NT

IEN

EN

SU

CO

MP

RO

MIS

O D

E A

PO

YAR

LA

ED

UC

AC

IÓN

, LA

SA

LUD

Y L

AC

ULT

UR

A E

N B

EN

EFI

CIO

DE

TO

DO

S L

OS

PE

RU

AN

OS

.

Interbank 2006 Arte 3/13/07 6:18 PM Page 36

.36.37

Durante el año 2006 Interbank continuó prestando

por décimo segundo año consecutivo su apoyo y

soporte a la Asociación VIDA Perú, institución

filantrópica que administra las donaciones

suministradas por instituciones públicas y privadas,

tanto del Perú como del exterior.

Para lograr este propósito VIDA Perú cuenta con el

apoyo de voluntarios y colaboradores que se

encargan de inventariar, clasificar y organizar las

medicinas y equipo médico donados para facilitar

su distribución gratuita a nivel nacional.

En el ejercicio 2006 se recibieron donaciones por

más de US$ 13 millones que permitieron atender

más de seiscientas cincuenta solicitudes de 183

instituciones a nivel nacional. Asimismo se

desarrollaron tres Puentes de Vida, que consiste en

atención médica, diagnóstico y medicación gratuita

a comunidades urbano marginales en Manchay,

Cieneguilla y San Juan de Miraflores en Lima

Metropolitana.

Interbank auspició una vez más el Concurso

Nacional Plata del Perú, organizado por el Patronato

de la Plata en su décima versión, en el mes de junio

en la ciudad de Ilo, capital de la Región Moquegua.

El evento contó con la participación de 193

artesanos provenientes de Piura, Lambayeque,

Arequipa, Ayacucho, Cajamarca, Junín, Cusco y

Lima, que participaron en las categorías de filigrana,

joyería, orfebrería y escultura. Posteriormente y

como es tradicional, las 24 piezas ganadoras fueron

exhibidas en la Galería de la Torre Interbank.

Interbank continuó con su apoyo a la Fundación

Carlos Rodríguez-Pastor Mendoza, auspiciando

junto con el diario El Comercio el Segundo Premio

Nacional PUCP en las categorías de Ensayo, Poesía

y Novela organizado por la Pontificia Universidad

Católica del Perú. El evento se desarrollará en el

primer semestre del año 2007 y se espera contar

con la participación de más de 900 jóvenes

escritores de todo el país.

Por octavo año consecutivo los colaboradores de

Interbank dieron su ya tradicional apoyo al Hospital

del Niño a través de la campaña Dona una Gota de

Amor, logrando recolectar 85 unidades de sangre

para los niños pacientes del Pabellón de Quemados.

Interbank fue la primera institución en participar en

este programa que administra la Asociación de

Voluntarias de dicho Hospital.

Asimismo los colaboradores iniciaron el

programa voluntario Lanza tu Estrella,

implementando dos iniciativas: visitas navideñas a

más de 3,000 niños en asentamientos humanos de

Lima Metropolitana y el acondicionamiento integral

de una casa para niños, jóvenes y madres

seropositivos en Chaclacayo, perteneciente al Hogar

San Camilo.

Interbank 2006 Arte 3/13/07 6:18 PM Page 37

La economía peruana en el año 2006

Interbank 2006 Arte 3/13/07 6:18 PM Page 38

.38.39

Los países emergentes continuaron creciendo

durante el año 2006 liderados principalmente por

China e India, seguida por la mayoría de economías

latinoamericanas. El Perú experimentó un año

particularmente exitoso alcanzando una tasa de

crecimiento de 8%, por encima del 6.4% registrado

en el año 2005. Este apreciable nivel de crecimiento

fue alcanzado a pesar de la incertidumbre política,

relacionada a un período electoral en el cual se

evidenció un avance en la aceptación de propuestas

de política radicales.

La demanda interna registró un incremento de

10% y se constituyó en un importante impulsor del

crecimiento económico durante el año 2006.

El consumo privado creció 6.0% debido al mayor

poder adquisitivo de la población, mientras que la

inversión privada se incrementó en 19.9%

impulsada por construcción y ampliación de plantas

en distintos sectores productivos, así como por

actualizaciones tecnológicas. Por su parte, la

inversión pública también creció en 14.6%,

especialmente durante el segundo semestre

del año.

Desde el punto de vista de la oferta, los sectores no

primarios registraron el mayor crecimiento. Así, el

sector construcción se expandió en 14.9% motivado

por el desarrollo de la autoconstrucción, los

proyectos mineros, los créditos hipotecarios, y

los proyectos de infraestructura regionales y

provinciales. La manufactura creció 6.4% favorecida

por el fortalecimiento de la demanda interna y

por el dinamismo del sector construcción, lo cual

impulsó la demanda de insumos para la

construcción y de bienes finales para el

equipamiento de hogares. El sector comercio

registró un importante crecimiento de 10.7% con

relación al año 2005, debido principalmente al

favorable contexto internacional. Respecto de los

sectores primarios, la producción minera se

expandió 0.9% durante el 2006, destacando la

mayor producción de oro de la mina Alto Chicama

perteneciente a Barrick Misquichilca.

El superávit fiscal alcanzó 1.9% del PBI en el año

2006, comparado con el déficit de 0.3% del PBI en el

año 2005. Este resultado se explica por la mayor

recaudación tributaria, impulsada por el dinamismo

en la actividad económica en el año, así como por

la rentabilidad de las empresas en el año 2005, que

incrementó la recaudación por regularización del

impuesto a la renta. Por otro lado, el gasto no

financiero del Gobierno ascendió a 15.0% del PBI,

incrementándose en 11.3% con relación al año 2005.

Durante el año 2006 la actividad del gobierno en

términos de emisión de deuda se concentró en el

segundo semestre debido principalmente a la

coyuntura electoral. Las emisiones efectuadas

durante el año se realizaron en el mercado interno,

colocándose un total de S/. 2,132 millones,

emitiéndose por primera vez S/.1,162.5 millones en

moneda nacional, a un plazo de 20 años a tasa fija.

Interbank 2006 Arte 3/13/07 6:18 PM Page 39

La economía peruana en el año 2006

Interbank 2006 Arte 3/13/07 6:18 PM Page 40

.40.41

Asimismo, en el mes de mayo, el gobierno realizó

dos operaciones de intercambio de deuda, US$ 670

millones por intercambio de bonos soberanos y

US$ 84 millones por el remanente de la operación

de prepago de la deuda con Japan Peru Oil

Corporation (JAPECO).

Las exportaciones experimentaron un crecimiento

de 37.0% llegando a un nuevo récord de US$ 23,750

millones, debido al favorable contexto internacional,

principalmente reflejado en los precios de las

materias primas. Asimismo, las importaciones

aumentaron 23.4% alcanzando US$ 14,897 millones

debido al crecimiento de la inversión y a la mayor

demanda interna. La Balanza Comercial registró un

superávit de US$ 8,853 millones, creciendo 68.3%

respecto del año anterior. Las transferencias

corrientes aumentaron 16.2% producto de las

mayores remesas enviadas por peruanos residentes

en el extranjero. Estos resultados generaron un

superávit en Cuenta Corriente equivalente al 2.3%

del PBI. Adicionalmente, la moneda local

experimentó una apreciación de 6.3% sustentada

por los fundamentos de la economía peruana y el

Banco Central de Reserva mantuvo la política de

flotación cambiaria con intervención, regulando las

fluctuaciones en el tipo de cambio. En este

contexto, las Reservas Internacionales alcanzaron

un nivel superior a los US$ 17,274 millones.

La tasa de inflación durante el año 2006 alcanzó

1.1%, una de las más bajas a nivel mundial,

influenciada principalmente por factores de oferta.

Las tasas de interés promedio activas en moneda

extranjera aumentaron debido al desempeño de las

tasas de interés a nivel internacional, a diferencia de

las tasas en moneda nacional que se redujeron

debido a la mayor competencia en el sistema

financiero y a la elevada liquidez del mismo, así

como por la mejora de la cartera crediticia del

sistema. Por otro lado, las tasas de interés

promedio pasivas en moneda nacional y extranjera,

aumentaron siguiendo la tendencia de las tasas de

interés a nivel internacional.

Durante el año 2006, la agencia internacional

Standard & Poor’s mejoró la calificación de la deuda

soberana peruana en moneda extranjera a largo

plazo de “BB” a “BB+”, situándola un peldaño

debajo del grado de inversión. Ello sobre la base de

los sólidos fundamentos de la economía peruana y

de sus expectativas en relación a la sostenibilidad

de la política económica futura. Asimismo, la

agencia Moody’s mejoró la perspectiva de la

calificación de la deuda en moneda extranjera (Ba3)

de “estable” a “positiva”. En este contexto, el

diferencial soberano medido por el EMBI+ Perú

cerró el año con una caída de 89 puntos básicos en

117 pbs.

Interbank 2006 Arte 3/13/07 6:18 PM Page 41

El sistema financieroperuano

En el año 2006 el sistema financiero peruano

continuó beneficiándose de los sólidos

fundamentos de la economía en un contexto que se

inició con la incertidumbre natural por las

elecciones generales en el primer semestre, pero

que luego se estabilizó por las buenas señales

dadas por el nuevo gobierno en materia de manejo

de la política económica. Más aún, su postura con

respecto a la inversión privada y pública también

contribuyó con el crecimiento del sistema

financiero. La solidez del sistema y sus buenas

perspectivas, impulsaron la presencia de entidades

vinculadas a bancos internacionales, de

instituciones financieras no bancarias y de cajas

municipales y rurales. En un contexto de mayor

competencia, especialmente en el segmento de

banca minorista, el sistema mantuvo la solidez

patrimonial y la alta rentabilidad. La calidad de

cartera continuó mejorando en un escenario de

importante liquidez y de incrementos en las tasas

de interés tanto locales como internacionales.

Durante todo el año las empresas financieras

mantuvieron una estrategia agresiva dirigida a la

banca minorista. De esta manera se observó un

considerable incremento de más de 32.0% en los

créditos de consumo, créditos hipotecarios, que

registraron un incremento de 9.2% y créditos a

microempresas, que aumentaron en 23.0%. Estos

crecimientos fueron originados por la continua

expansión del consumo privado en 6.3%, la mejora

en la capacidad de pago de la población, y la mayor

competencia en el sistema, la cual derivó en

menores tasas activas. De otro lado, las

colocaciones a grandes empresas continuaron

creciendo, aumentando los créditos comerciales en

un 9.9%, debido principalmente a la mayor

actividad económica local, y al proceso de inversión

que se dinamizó en el segundo semestre del año.

Como resultado de los factores antes mencionados,

las colocaciones totales del sistema bancario

aumentaron en 13.7%, hasta alcanzar US$ 14,908

millones.

El crecimiento del sector construcción continuó

impulsando el desarrollo de los créditos

hipotecarios. Más aún, el crecimiento del crédito

hipotecario se desvinculó del programa

gubernamental Mivivienda, cobrando una mayor

importancia la oferta directa de los bancos, sin

contar con el respaldo gubernamental. Cabe señalar

que el crédito hipotecario soportado por el

Interbank 2006 Arte 3/13/07 6:18 PM Page 42

.42.43

programa Mivivienda mostró una contracción en

2006, al colocarse 3,809 créditos hipotecarios por

más de US$ 94 millones, en comparación con 9,205

créditos hipotecarios por más de US$ 213 millones

que se lograron en el año 2005.

El índice de morosidad del sistema bancario alcanzó

un mínimo histórico mejorando de 2.2% en el año

2005 a 1.6% en el 2006, mientras que el índice de

cobertura sobre la cartera atrasada alcanzó 248.0%.

El índice que mide el compromiso patrimonial,

cartera problema neta de provisiones como

porcentaje del patrimonio efectivo, si bien

disminuyó en -17.2% en el año 2005 hasta -15.4%

en el presente ejercicio, continuó reflejando un

compromiso patrimonial nulo. La continua

aplicación de políticas crediticias prudentes, la

mayor fortaleza patrimonial producto del

incremento y capitalización de las utilidades y el

elevado nivel de provisiones, permitieron mantener

la evolución positiva de este indicador.

Con respecto a la rentabilidad del sistema

financiero, ésta se incrementó gracias al crecimiento

en las colocaciones y al menor nivel de provisiones

requerido debido a la mejora en la calidad de la

cartera de créditos. Sin embargo las pérdidas

cambiarias registradas por algunos bancos debido a

coberturas de capital y el deterioro en el margen

financiero bruto, producto del incremento en las

tasas pasivas en el mercado, impidió al sistema

mostrar un mayor incremento en rentabilidad con

relación al año 2005. La rentabilidad sobre el

patrimonio llegó a 22.7% al cierre del año 2006, y la

utilidad neta total aumentó en 15.6%, hasta US$

536.1 millones.

El sistema financiero continuó siendo favorecido

por el dinamismo de la demanda interna y la alta

calidad de la cartera crediticia, lo cual permitió que

los índices de rentabilidad presentaran una mejora

en el año 2006. La solidez en los indicadores de

riesgo, la mayor competencia, la continua mejora

en la gestión y el impulso por incrementar el

alcance de los productos y servicios bancarios a

todos los peruanos, seguirán contribuyendo al

crecimiento del sistema financiero durante el año

2007, perfilándose como uno de los más sólidos de

América Latina.

Interbank 2006 Arte 3/13/07 6:18 PM Page 43

Presentación Gerencialde Resultados

1. Introducción

Interbank es uno de los principales Bancos

comerciales peruanos, brinda una amplia gama

de productos y servicios financieros a más de

1’044,000 clientes activos a través de una red

compuesta por 111 tiendas, 701 cajeros

automáticos y 600 Interbank Directo, agentes

corresponsales, ubicados estratégicamente a

nivel nacional. Al 31 de diciembre de 2006, sus

activos ascendieron a US$ 2,322 millones, sus

depósitos a US$ 1,769 millones y su patrimonio

fue de US$ 209 millones, ubicándose como el

cuarto Banco del sistema bancario en términos

de activos y utilidades.

Luego de doce años de su privatización,

Interbank ha registrado una importante mejora

en su performance financiera observándose un

adecuado manejo de la cartera de créditos, que

se traduce en mejores indicadores de calidad de

activos y una estructura de colocaciones

diversificada y rentable. Asimismo se debe

destacar el esfuerzo realizado por lograr una

estructura de fondeo atomizada con una mejor

distribución de costos. La política innovadora y

exitosa de Interbank ha hecho que reciba

constantes reconocimientos de prestigiosas

instituciones en el mercado y mantenga una de

las calificaciones de riesgo más sólidas del

sistema financiero.

Interbank participa en el mercado de Fondos

Mutuos a través de Interfondos SAF y en el

mercado de titulizaciones a través de Intertítulos

ST, ambas empresas 100% de propiedad del

Banco. Asimismo, es el segundo banco en

colocaciones de tarjetas de crédito del sistema

bancario con más de US$ 224 millones, siendo

el único Banco que ofrece las tres marcas

líderes: American Express, Master Card y Visa.

2. Resumen de Utilidades

La utilidad neta de Interbank durante el ejercicio

2006 fue de US$ 50.3 millones, 52% por encima

a la obtenida en el año 2005. De esta forma el

Banco evidencia una sólida y consistente evolu-

ción de sus indicadores de rentabilidad llegando

a un retorno sobre activos (ROA), de 2.4% y un

retorno sobre el patrimonio (ROE), de 28.0%.

Los resultados obtenidos se explican por una

utilidad operativa antes de provisiones de

US$ 109.0 millones, sustentada en un resultado

de intermediación financiera de US$ 149.5

millones e ingresos no financieros de US$ 92.7

millones. De esta manera, la mayor actividad del

Banco generó un incremento anual de ingresos

totales de 23%. Por otro lado, el mayor volumen

de transacciones y gastos asociados a nuevos

proyectos e inversiones arrojó un incremento

anual de los gastos operativos de 12%.

Las acciones en circulación de Interbank

ascienden a 406’238,190, siendo la utilidad por

acción de US$ 0.1295, 52% superior a la

registrada el año anterior que fue de US$ 0.0845.

La utilidad básica por acción se calcula

dividiendo la utilidad neta entre el promedio

ponderado del número de acciones comunes en

circulación durante el periodo, deducidas las

Interbank 2006 Arte 3/13/07 6:18 PM Page 44

.44.45

acciones en tesorería. La base para el cálculo de

acciones, considera el efecto de la reexpresión

del capital efectuado hasta el 31 de diciembre de

2005.

3. Cartera

Al cierre del ejercicio del año 2006, las

Colocaciones Brutas de Interbank se ubicaron en

US$ 1,383 millones, mostrando un incremento

de US$ 172 millones respecto al año 2005. Los

esfuerzos del Banco por posicionarse como

un Banco de Personas continuaron dando

resultados. Es así que la cartera de créditos

personales pasó a representar el 51% de las

colocaciones vigentes, siendo Interbank uno

de los líderes en el mercado de créditos de

consumo con una participación de 18%.

Asimismo se registraron crecimientos

significativos en créditos hipotecarios y

tarjetas de crédito.

Uti

lidad

Net

aU

S$ m

illon

es

2004

2005

2006

50.3

33.0

20.1

Uti

lidad

por

acc

ión

US$

2004

2005

2006

0.13

0

0.08

5

0.05

8

Col

ocac

ione

s vi

gent

es: B

anca

Per

sona

sU

S$ m

illon

es

2004

2005

2006

658

505

421

Interbank 2006 Arte 3/13/07 6:18 PM Page 45

Presentación Gerencial de Resultados

4. Margen Financiero

El margen financiero bruto fue de US$ 149.5

millones, monto superior en US$ 28.7 millones

al resultado del año 2005. Es importante resaltar

que los ingresos financieros son en gran parte

recurrentes. Los ingresos de la cartera de

créditos han crecido 20% debido a un mayor

volumen de créditos personales que explican el

51% de la cartera vigente. Los créditos a

personas presentan mayores rendimientos y un

riesgo más diversificado que aquellos dirigidos

a empresas. Por otro lado, los gastos financieros

mostraron un incremento de 47% en un

escenario de tasas de interés pasivas al alza

siguiendo la tendencia de las tasas

internacionales.

5. Ingresos No Financieros

En el año 2006, Interbank continuó con la

política de impulsar negocios que generen

ingresos recurrentes y no signifiquen exposición

del capital, desarrollando mecanismos

innovadores que mejoren y faciliten el

otorgamiento de servicios a los clientes. Es así

que los Ingresos No Financieros alcanzaron US$

92.7 millones mostrando un incremento anual

de US$ 16.1 millones, es decir un promedio

mensual de US$ 1.3 millones superior al año

anterior, fundamentado por el buen desempeño

del negocio de cambios, principalmente en el

sector retail así como por mayores ingresos de

tarjeta de crédito como consecuencia de la

expansión del parque y de exitosas campañas

comerciales. De igual manera, se incrementaron

los ingresos originados por tarjetas de débito,

los ingresos por seguros – tanto los originados

por el negocio de Banca Seguros como los

seguros no relacionados a créditos - así como

los ingresos generados por las transacciones en

Global Net. En cuanto a los servicios orientados

a empresas, se aprecia un mayor ingreso por

operaciones de comercio exterior y cartas fianza,

así como un incremento sustancial en las

comisiones de finanzas corporativas.

Mar

gen

Fina

ncie

roU

S$ m

illon

es

2004

2005

2006

149

121

101

Ingr

esos

No

Fina

ncie

ros

US$

mill

ones

2004

2005

2006

93

77

61

Interbank 2006 Arte 3/13/07 6:18 PM Page 46

.46.47

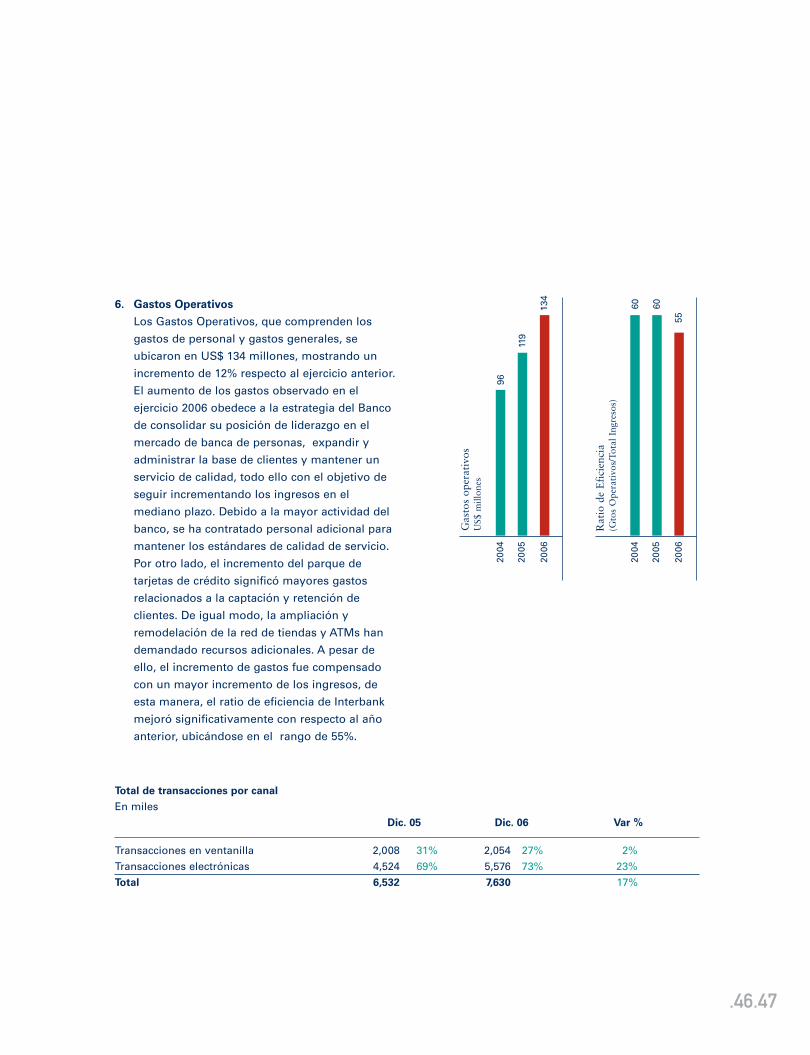

6. Gastos Operativos

Los Gastos Operativos, que comprenden los

gastos de personal y gastos generales, se

ubicaron en US$ 134 millones, mostrando un

incremento de 12% respecto al ejercicio anterior.

El aumento de los gastos observado en el

ejercicio 2006 obedece a la estrategia del Banco

de consolidar su posición de liderazgo en el

mercado de banca de personas, expandir y

administrar la base de clientes y mantener un

servicio de calidad, todo ello con el objetivo de

seguir incrementando los ingresos en el

mediano plazo. Debido a la mayor actividad del

banco, se ha contratado personal adicional para

mantener los estándares de calidad de servicio.

Por otro lado, el incremento del parque de

tarjetas de crédito significó mayores gastos

relacionados a la captación y retención de

clientes. De igual modo, la ampliación y

remodelación de la red de tiendas y ATMs han

demandado recursos adicionales. A pesar de

ello, el incremento de gastos fue compensado

con un mayor incremento de los ingresos, de

esta manera, el ratio de eficiencia de Interbank

mejoró significativamente con respecto al año

anterior, ubicándose en el rango de 55%.

Gas

tos

oper

ativ

osU

S$ m

illon

es

2004

2005

2006

134

119

96

Rat

io d

e E

fici

enci

a(G

tos

Ope

rati

vos/

Tota

l Ing

reso

s)

2004

2005

2006

55

6060

Total de transacciones por canal

En miles

Dic. 05 Dic. 06 Var %

Transacciones en ventanilla 2,008 31% 2,054 27% 2%

Transacciones electrónicas 4,524 69% 5,576 73% 23%

Total 6,532 7,630 17%

Interbank 2006 Arte 3/13/07 6:18 PM Page 47

Presentación Gerencial de Resultados

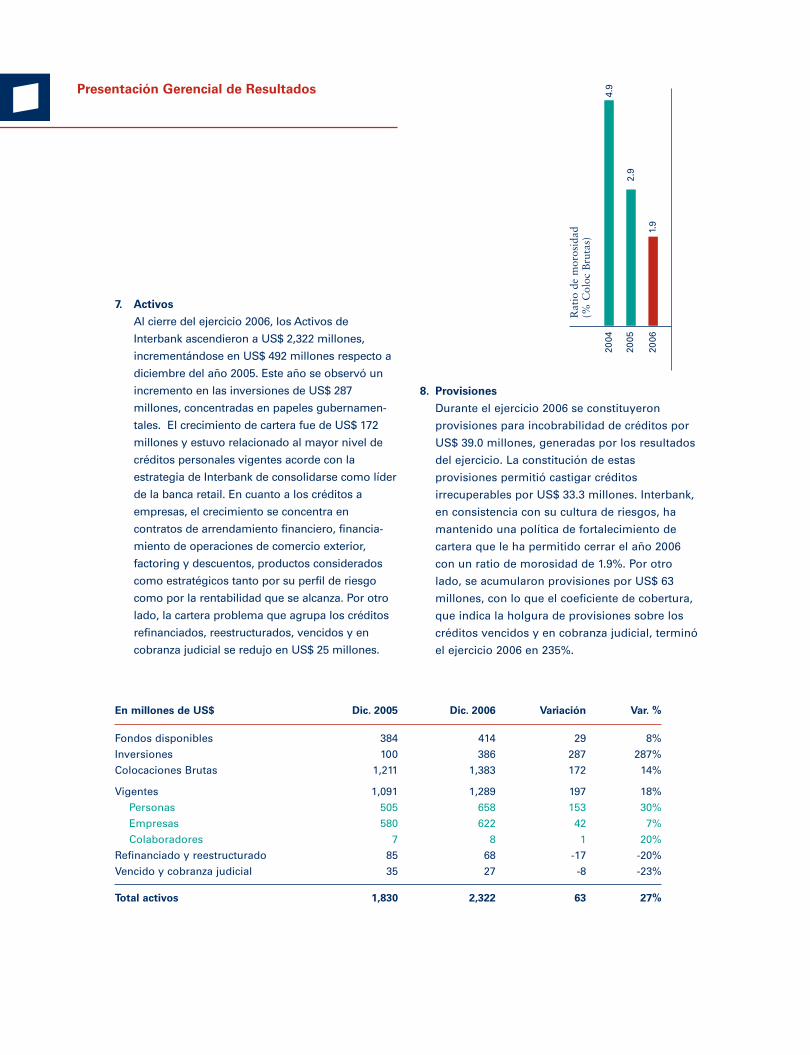

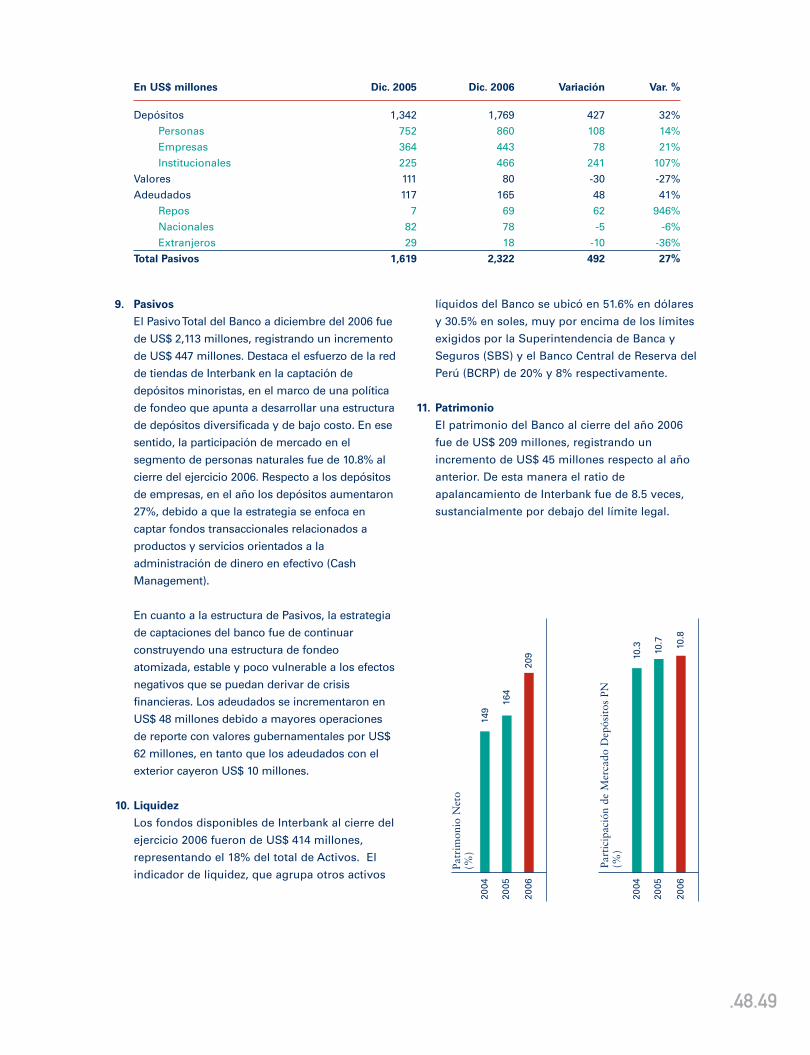

7. Activos

Al cierre del ejercicio 2006, los Activos de

Interbank ascendieron a US$ 2,322 millones,

incrementándose en US$ 492 millones respecto a

diciembre del año 2005. Este año se observó un

incremento en las inversiones de US$ 287

millones, concentradas en papeles gubernamen-

tales. El crecimiento de cartera fue de US$ 172

millones y estuvo relacionado al mayor nivel de

créditos personales vigentes acorde con la

estrategia de Interbank de consolidarse como líder

de la banca retail. En cuanto a los créditos a

empresas, el crecimiento se concentra en