Internacionalizaci n de la Econom a Chilena · paraguay uruguay argentina canada 97 peru 98 mexico...

89

Internacionalizaci Internacionalizaci ó ó n de la n de la Econom Econom í í a Chilena a Chilena

Transcript of Internacionalizaci n de la Econom a Chilena · paraguay uruguay argentina canada 97 peru 98 mexico...

InternacionalizaciInternacionalizacióón de la n de la

EconomEconomíía Chilenaa Chilena

ContenidosContenidos::�� CaracterCaracteríísticas de la economsticas de la economíía chilenaa chilena

�� Inversiones extranjeras en Chile:Inversiones extranjeras en Chile:

un fenun fenóómeno tradicionalmeno tradicional

�� Inversiones chilenas en el extranjero:Inversiones chilenas en el extranjero:una nueva dimensiuna nueva dimensióón del proceso de n del proceso de internacionalizaciinternacionalizacióónn

�� AnAnáálisis de algunos casos:lisis de algunos casos:

la opinila opinióón de un economistan de un economista

casos tradicionalescasos tradicionales

casos no tradicionalescasos no tradicionales

CaracterCaracterCaracterCaracterCaracterCaracterCaracterCaracteríííííííísticas de la sticas de la sticas de la sticas de la sticas de la sticas de la sticas de la sticas de la

EconomEconomEconomEconomEconomEconomEconomEconomíííííííía Chilenaa Chilenaa Chilenaa Chilenaa Chilenaa Chilenaa Chilenaa Chilena

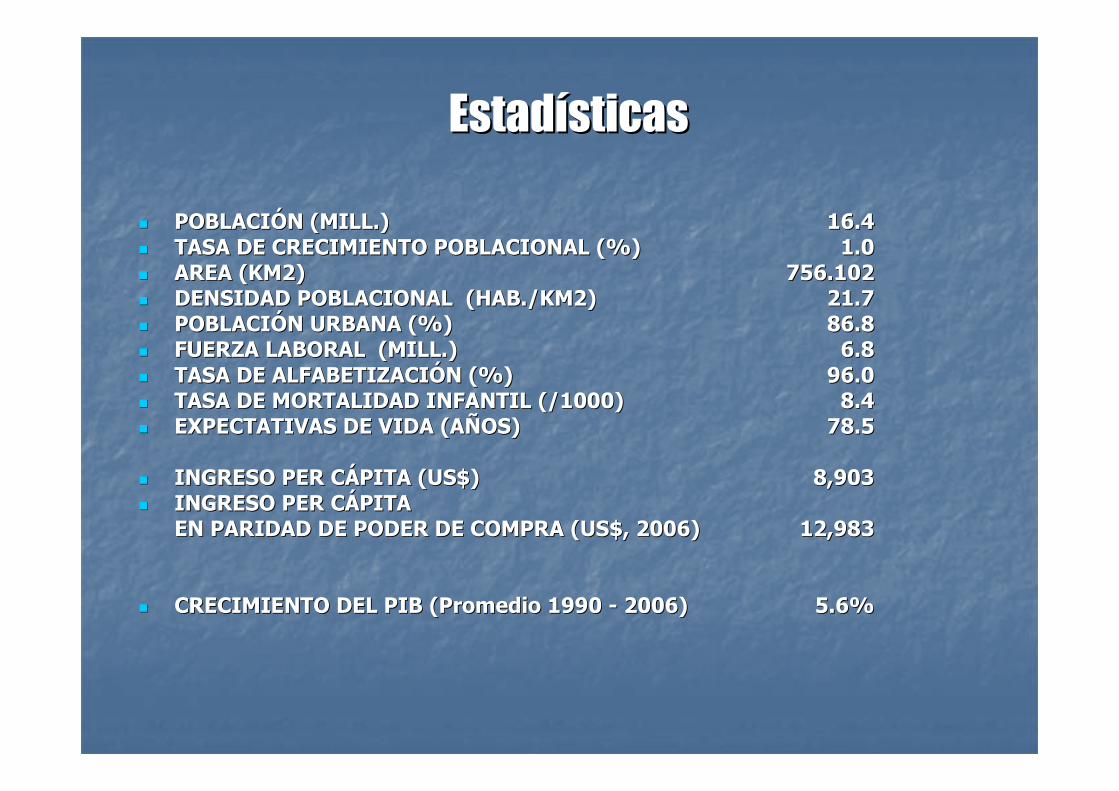

EstadEstadíísticassticas

�� POBLACIPOBLACIÓÓN (MILL.)N (MILL.) 16.416.4�� TASA DE CRECIMIENTO POBLACIONAL (%)TASA DE CRECIMIENTO POBLACIONAL (%) 1.01.0�� AREA (KM2)AREA (KM2) 756.102756.102�� DENSIDAD POBLACIONAL (HAB./KM2)DENSIDAD POBLACIONAL (HAB./KM2) 21.721.7�� POBLACIPOBLACIÓÓN URBANA (%)N URBANA (%) 86.886.8�� FUERZA LABORAL (MILL.)FUERZA LABORAL (MILL.) 6.86.8�� TASA DE ALFABETIZACITASA DE ALFABETIZACIÓÓN (%)N (%) 96.096.0�� TASA DE MORTALIDAD INFANTIL (/1000)TASA DE MORTALIDAD INFANTIL (/1000) 8.48.4�� EXPECTATIVAS DE VIDA (AEXPECTATIVAS DE VIDA (AÑÑOS)OS) 78.578.5

�� INGRESO PER CINGRESO PER CÁÁPITA (US$)PITA (US$) 8,9038,903�� INGRESO PER CINGRESO PER CÁÁPITA PITA

EN PARIDAD DE PODER DE COMPRA (US$, 2006)EN PARIDAD DE PODER DE COMPRA (US$, 2006) 12,98312,983

�� CRECIMIENTO DEL PIB (CRECIMIENTO DEL PIB (PromedioPromedio 1990 1990 -- 2006) 2006) 5.6% 5.6%

Perspectivas MacroeconPerspectivas Macroeconóómicasmicas

308308325325Precio del Cobre (US$ c/Precio del Cobre (US$ c/ lblb ))

4,2%4,2%4,9%4,9%Total de la deuda pTotal de la deuda p úública como porcentaje del blica como porcentaje del PIBPIB

5,0%5,0%6,0%6,0%Balance Fiscal como porcentaje del PIBBalance Fiscal como porcentaje del PIB

19.80019.80019.00019.000Reservas InternacionalesReservas Internacionales

1,6%1,6%3,1%3,1%Cuenta corriente como porcentaje del PIBCuenta corriente como porcentaje del PIB

3.0003.0005.1005.100Cuenta corrienteCuenta corriente

21.80021.80025.20025.200Balanza ComercialBalanza Comercial

48.30048.30042.80042.800ImportacionesImportaciones

70.10070.10068.10068.100ExportacionesExportaciones

5,5%5,5%6,0%6,0%TPM (al tTPM (al t éérmino del armino del a ñño)o)

4,2%4,2%6,8%6,8%InflaciInflaci óón (al tn (al t éérmino del armino del a ñño)o)

5,9%5,9%6,4%6,4%Desempleo (promedio)Desempleo (promedio)

6,0%6,0%7,0%7,0%Consumo PrivadoConsumo Privado

4,0%4,0%4,0%4,0%ProducciProducci óón Industrialn Industrial

186.300186.300162.800162.800PIBPIB

5,0%5,0%5,4%5,4%Crecimiento Real del PIBCrecimiento Real del PIB

ProyecciProyeccióón n 20082008

EstimaciEstimacióón n 20072007

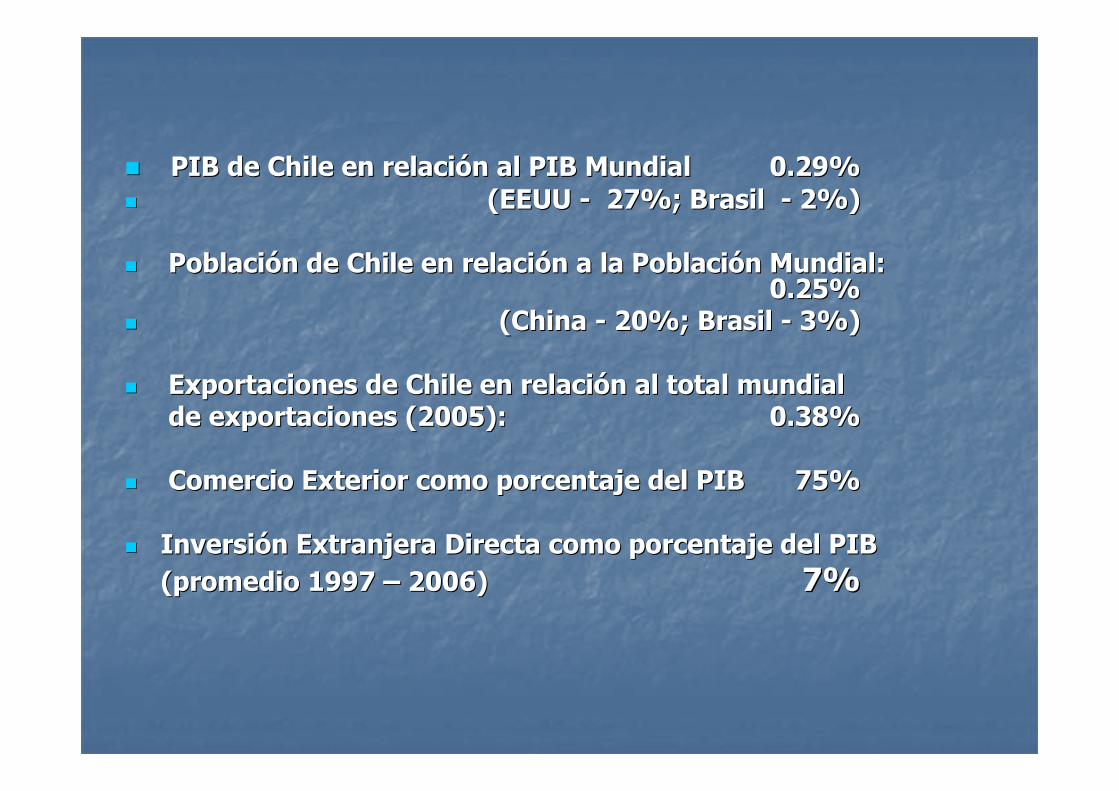

�� PIB de Chile en relaciPIB de Chile en relacióón al PIB Mundialn al PIB Mundial 0.29%0.29%�� (EEUU (EEUU -- 27%; Brasil 27%; Brasil -- 2%)2%)

�� PoblaciPoblacióón de Chile en relacin de Chile en relacióón a la Poblacin a la Poblacióón Mundial:n Mundial:00.25%.25%

�� (China (China -- 20%; Brasil 20%; Brasil -- 3%)3%)

�� Exportaciones de Chile en relaciExportaciones de Chile en relacióón al total mundialn al total mundialde exportaciones (2005):de exportaciones (2005): 0.38%0.38%

�� Comercio Exterior como porcentaje del PIBComercio Exterior como porcentaje del PIB 75%75%

�� InversiInversióón Extranjera Directa como porcentaje del PIBn Extranjera Directa como porcentaje del PIB(promedio 1997 (promedio 1997 –– 2006)2006) 7%7%

Exportaciones y DiversificaciExportaciones y Diversificacióón del n del

MercadoMercado

AAÑÑOO PRODUCTOSPRODUCTOS PAPAÍÍSESSES EXPORTADORESEXPORTADORES

19751975 200200 5050 200200

19901990 2.3002.300 122122 4.1004.100

19951995 3.6473.647 157157 5.8175.817

20002000 3.7493.749 184184 5.1285.128

20062006 5.2155.215 181181 6.9696.969

Fuente: Fuente: ProchileProchile

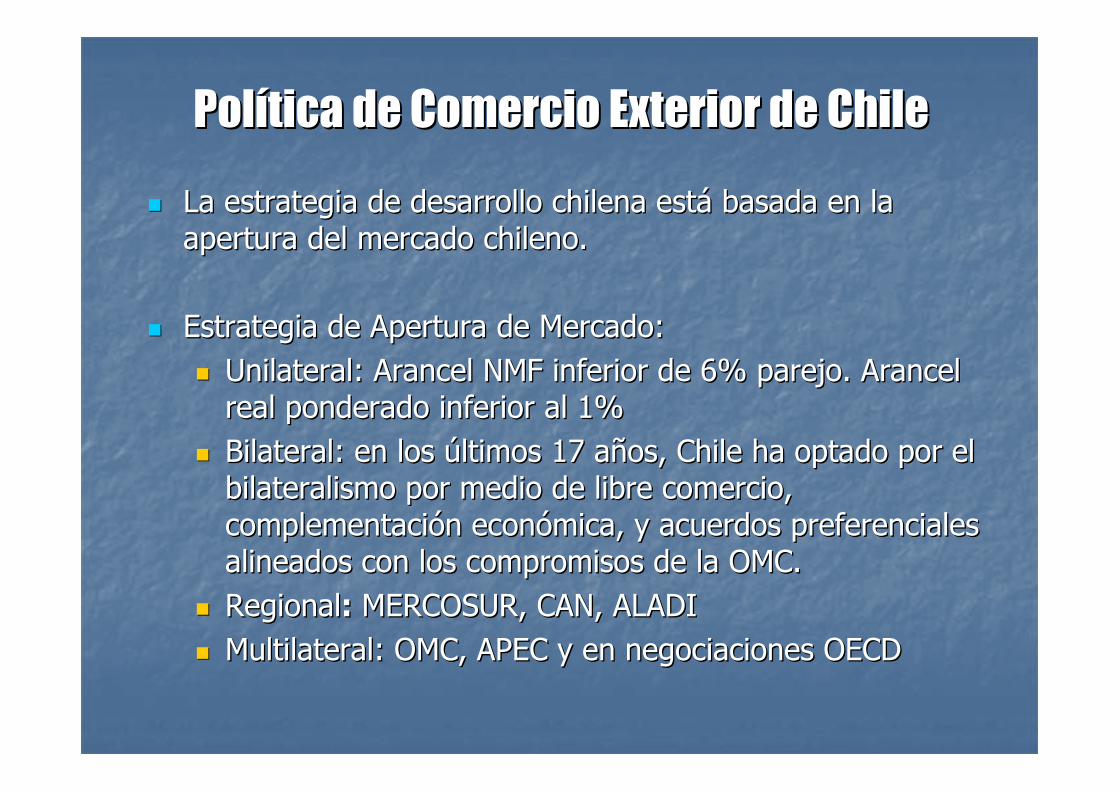

PolPolííticatica de de ComercioComercio Exterior de ChileExterior de Chile

�� La La estrategiaestrategia de de desarrollodesarrollo chilenachilena estestáá basadabasada en la en la aperturaapertura del del mercadomercado chilenochileno..

�� EstrategiaEstrategia de de AperturaApertura de Mercado:de Mercado:

�� Unilateral: Unilateral: ArancelArancel NMF inferior de 6% NMF inferior de 6% parejoparejo. . ArancelArancelreal real ponderadoponderado inferior al 1%inferior al 1%

�� Bilateral: en Bilateral: en loslos úúltimosltimos 17 17 aaññosos, Chile ha , Chile ha optadooptado porpor el el bilateralismobilateralismo porpor mediomedio de de librelibre comerciocomercio, , complementacicomplementacióónn econeconóómicamica, y , y acuerdosacuerdos preferencialespreferencialesalineadosalineados con con loslos compromisoscompromisos de la OMC. de la OMC.

�� RegionalRegional:: MERCOSUR, CAN, ALADIMERCOSUR, CAN, ALADI

�� Multilateral: OMC, APEC y en Multilateral: OMC, APEC y en negociacionesnegociaciones OECD OECD

ComercioComercio Exterior de Exterior de BienesBienes y y ServiciosServicios

(En (En billonesbillones de US$)de US$)Chile Chile tienetiene un un AccesoAcceso PreferencialPreferencial de de mercadomercado

Para el 86% del PIB Para el 86% del PIB mundialmundial

El 65% del PIB de Chile El 65% del PIB de Chile estestáá representadorepresentado porpor el el comerciocomercio de de bienesbienesEl 10% El 10% del PIB de Chile del PIB de Chile estestáá representadorepresentado porpor el el comerciocomercio de de serviciosservicios

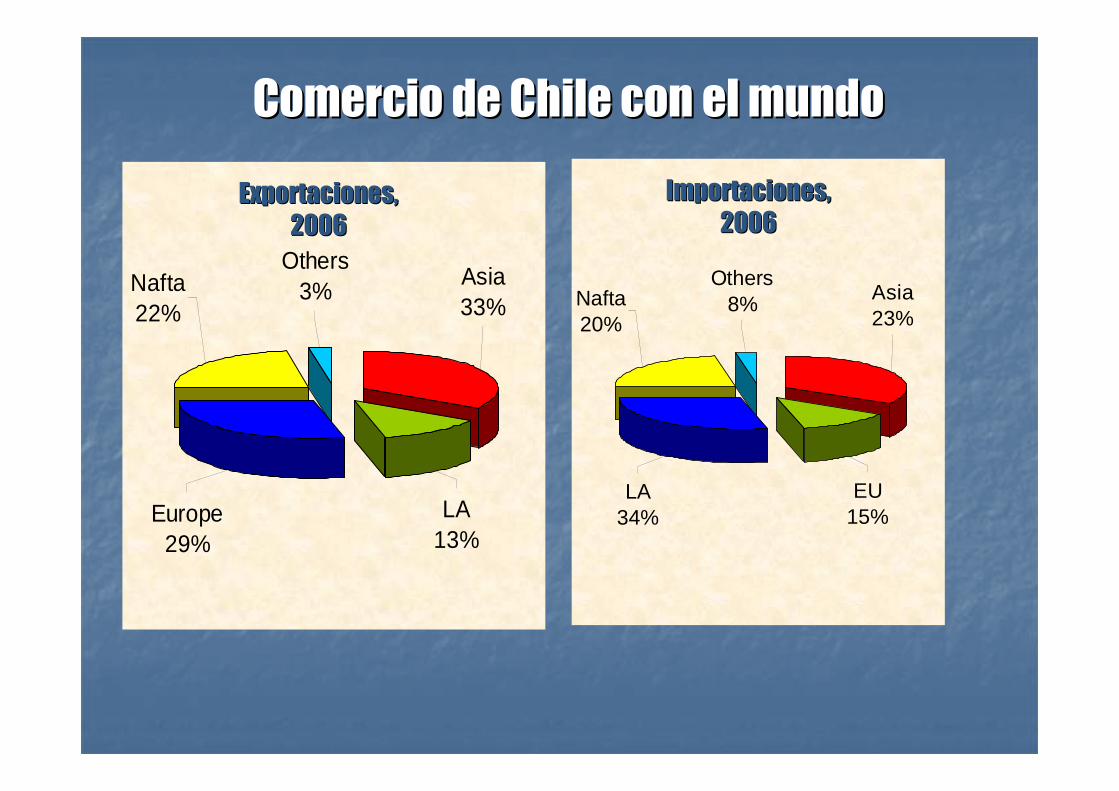

Comercio de Chile con el mundoComercio de Chile con el mundo

LA13%

Europe29%

Nafta22%

Others3%

Asia33%

ExportacionesExportaciones, ,

20062006

EU15%

LA34%

Nafta20%

Others8% Asia

23%

ImportacionesImportaciones, ,

20062006

Los desafLos desafííos para Chileos para Chile

�� Incremento y DiversificaciIncremento y Diversificacióón del Comercio n del Comercio y la Inversiy la Inversióónn

�� Incremento de la CompetitividadIncremento de la Competitividad

�� Ser una Plataforma para la InversiSer una Plataforma para la Inversióónn

Aranceles Aduaneros en ChileAranceles Aduaneros en Chile

220

200

120

80

5520

15 10 2035

20 1511 10 9 8 7 6

0

50

100

150

200

250

1973197419751976197719781979

1980-19821983

1984-1985

1986-1987

1988-1990

1991-19981999200020012002

2003-2007

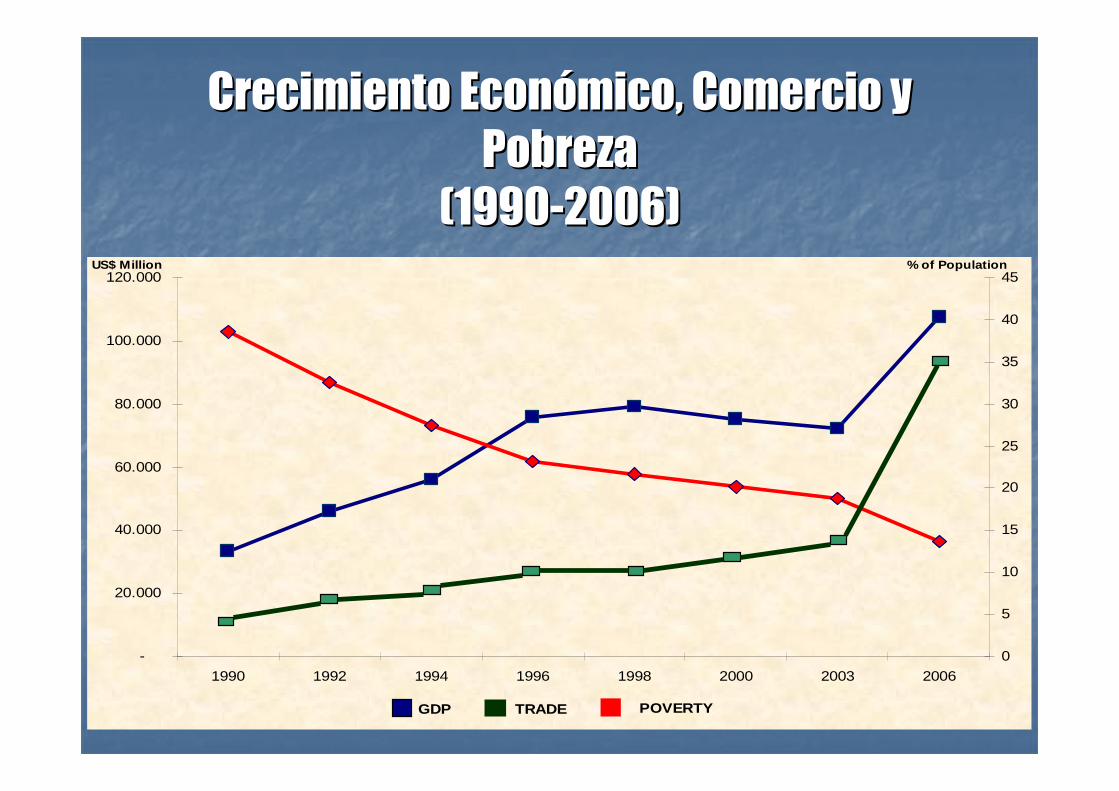

CrecimientoCrecimiento EconEconóómicomico, , ComercioComercio y y

PobrezaPobreza

(1990(1990--2006)2006)

-

20.000

40.000

60.000

80.000

100.000

120.000

1990 1992 1994 1996 1998 2000 2003 2006

0

5

10

15

20

25

30

35

40

45US$ Million % of Population

GDP TRADE POVERTY

Chile: Plataforma hacia nuevos mercadosChile: Plataforma hacia nuevos mercados

Chile es la mejor alternativa para compaChile es la mejor alternativa para compañíñías extranjeras que as extranjeras que buscan invertir y expandir sus fronteras comerciales a lo buscan invertir y expandir sus fronteras comerciales a lo largo del mercado de Amlargo del mercado de Améérica del Sur. rica del Sur.

�� Ambiente de negocios dinAmbiente de negocios dináámicomico�� Acceso Preferencial a un 86% del PIB mundial y a 3880 millones Acceso Preferencial a un 86% del PIB mundial y a 3880 millones

de consumidores potenciales de consumidores potenciales �� Fundamentos MacroeconFundamentos Macroeconóómicos firmesmicos firmes�� EconomEconomíía enfocada al exteriora enfocada al exterior�� Alta calidad de capital humanoAlta calidad de capital humano�� GarantGarantíías sas sóólidas para inversionistas extranjeroslidas para inversionistas extranjeros�� Infraestructura modernaInfraestructura moderna�� Altas calificaciones de Instituciones InternacionalesAltas calificaciones de Instituciones Internacionales�� Uno de los paUno de los paííses mses máás estables y modernos en Ams estables y modernos en Améérica Latinarica Latina

Tratados de Libre ComercioTratados de Libre Comercio

BOLIVIA 93BOLIVIA 93

VENEZUELA 93VENEZUELA 93

ECUADOR 95ECUADOR 95

MERCOSUR 96MERCOSUR 96 BRAZILBRAZIL

PARAGUAYPARAGUAY

URUGUAYURUGUAY

ARGENTINAARGENTINA

CANADA 97CANADA 97

PERU 98PERU 98

MEXICO 99MEXICO 99

COSTA RICA 02COSTA RICA 02

EL SALVADOR 02EL SALVADOR 02 EUROPEANEUROPEAN

UNION 03UNION 03

GERMANYGERMANY

AUSTRIAAUSTRIA

BELGIUMBELGIUM

DENMARKDENMARK

SPAINSPAIN

FINLANDFINLAND

FRANCEFRANCE

GREECEGREECE

IRELANDIRELAND

ITALYITALY

LUXEMBOURGLUXEMBOURG

NETHERLANDNETHERLAND

PORTUGALPORTUGAL

UNITED UNITED

KINGDOMKINGDOM

SWEDENSWEDEN

UNIONUNION

EUROPEA 04EUROPEA 04

BULGARIABULGARIA

CYPRUSCYPRUS

HUNGARYHUNGARY

SLOVAKIASLOVAKIA

SLOVENIASLOVENIA

ESTONIAESTONIA

LATVIALATVIA

LITHUANIALITHUANIA

POLANDPOLAND

CZECH REPUBLICCZECH REPUBLIC

ROMANIAROMANIA

MALTAMALTA

UNITED STATES 04UNITED STATES 04

KOREA 04KOREA 04

EFTA 04EFTA 04

ISLANDISLANDLIECHTENSTEINLIECHTENSTEIN

NORWAYNORWAY

SWITZERLANDSWITZERLAND

CHINA 06CHINA 06

BRUNEI 06BRUNEI 06

NEW ZELAND 06NEW ZELAND 06

SINGAPUR 06SINGAPUR 06

GUATEMALAGUATEMALA

HONDURASHONDURAS

NICARAGUANICARAGUA

JAPANJAPAN

CUBACUBA

INDIA 06INDIA 06

COLOMBIA 94COLOMBIA 94

1818181818181818 TRATADOS DE LIBRE TRATADOS DE LIBRE

COMERCIO CONCOMERCIO CON 57 PA57 PAÍÍSESSES

ContenidosContenidos de de loslos TratadosTratados de de LibreLibre

ComercioComercio

�� Los Los TratadosTratados van van mmááss allalláá de de laslas ventajasventajas de de accesoacceso al al mercadomercadoincluyendoincluyendo variadosvariados aspectosaspectos parapara mejorarmejorar la la relacirelacióónn econeconóómicamicabilateral, bilateral, entreentre otrosotros::

�� ServiciosServicios�� ServiciosServicios FinancierosFinancieros�� InversionesInversiones�� ComprasCompras del del EstadoEstado�� InternaciInternacióónn temporaltemporal�� ReglasReglas de de OrigenOrigen�� MejoraMejora del del ambienteambiente de de negociosnegocios�� SoluciSolucióónn de de controversiascontroversias�� DisciplinasDisciplinas SanitariasSanitarias y y FitosanitariasFitosanitarias�� BarrerasBarreras ttéécnicascnicas al al comerciocomercio�� PropiedadPropiedad intelectualintelectual

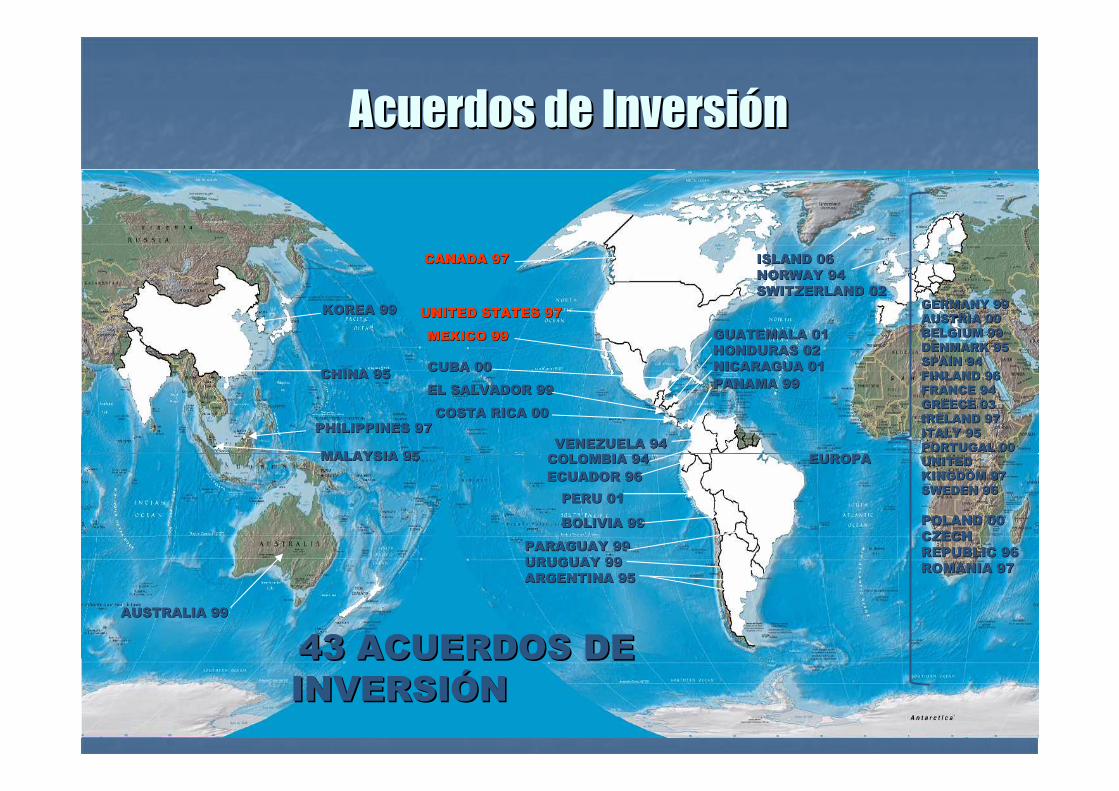

Acuerdos de InversiAcuerdos de Inversióónn

BOLIVIA 99BOLIVIA 99

VENEZUELA 94VENEZUELA 94

COLOMBIA 94COLOMBIA 94

PARAGUAY 99PARAGUAY 99

URUGUAY 99URUGUAY 99

ARGENTINA 95ARGENTINA 95

CANADA 97CANADA 97

PERU 01PERU 01

MEXICO 99MEXICO 99

COSTA RICA 00COSTA RICA 00

EL SALVADOR 99EL SALVADOR 99

GERMANY 99GERMANY 99

AUSTRIA 00AUSTRIA 00

BELGIUM 99BELGIUM 99

DENMARK 95DENMARK 95

SPAIN 94SPAIN 94

FINLAND 96FINLAND 96

FRANCE 94FRANCE 94

GREECE 03GREECE 03

IRELAND 97IRELAND 97

ITALY 95ITALY 95

PORTUGAL 00PORTUGAL 00

UNITED UNITED

KINGDOM 97KINGDOM 97

SWEDEN 96 SWEDEN 96

EUROPA EUROPA

POLAND 00POLAND 00

CZECH CZECH

REPUBLIC 96REPUBLIC 96

ROMANIA 97ROMANIA 97

KOREA 99KOREA 99

ISLAND 06ISLAND 06

NORWAY 94NORWAY 94

SWITZERLAND 02SWITZERLAND 02

CHINA 95CHINA 95

PHILIPPINES 97PHILIPPINES 97

AUSTRALIA 99AUSTRALIA 99

MALAYSIA 95MALAYSIA 95

GUATEMALA 01GUATEMALA 01

HONDURAS 02HONDURAS 02

NICARAGUA 01NICARAGUA 01

PANAMA 99PANAMA 99

CUBA 00CUBA 00

UNITED STATES 97UNITED STATES 97

ECUADOR 96ECUADOR 96

43 ACUERDOS DE 43 ACUERDOS DE

INVERSIINVERSIÓÓNN

Acuerdos para evitar la Doble TributaciAcuerdos para evitar la Doble Tributacióónn

ECUADOR 03ECUADOR 03

BRAZIL 03BRAZIL 03

ARGENTINA 76ARGENTINA 76

CANADA 99CANADA 99

PERU 03PERU 03

MEXICO 99MEXICO 99

POLAND 03POLAND 03

KOREA 03KOREA 03

NORWAY 03NORWAY 03

sWEDENsWEDEN 0505

UNITED UNITED

KINGDOM 04KINGDOM 04

DENMARK 04DENMARK 04

FRANCE 06FRANCE 06

SPAIN 03SPAIN 03

SWITZERLAND 05SWITZERLAND 05

NEW ZELAND 06NEW ZELAND 06

CROATIA 04 CROATIA 04

16 ACUERDOS PARA EVITAR LA 16 ACUERDOS PARA EVITAR LA

DOBLE TRIBUTACIDOBLE TRIBUTACIÓÓNN

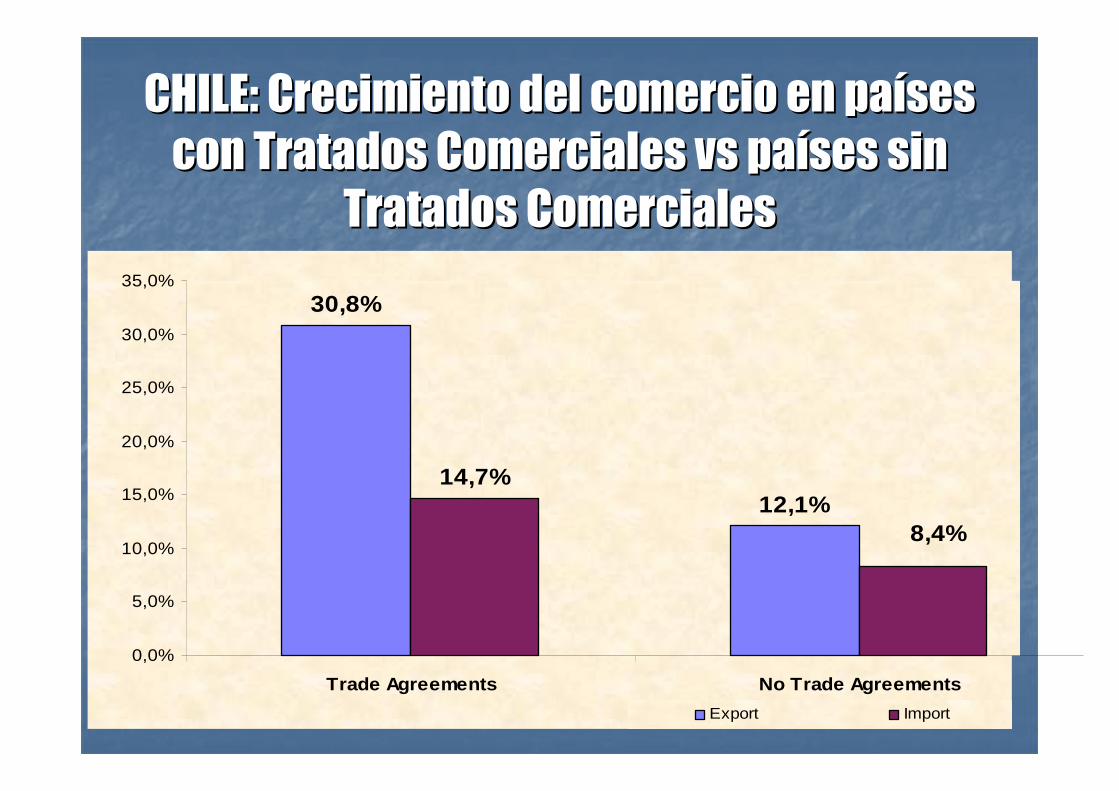

CHILE: Crecimiento del comercio en paCHILE: Crecimiento del comercio en paííses ses

con Tratados Comerciales con Tratados Comerciales vsvs papaííses sin ses sin

Tratados ComercialesTratados Comerciales

30,8%

12,1%14,7%

8,4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

Trade Agreements No Trade Agreements

Export Import

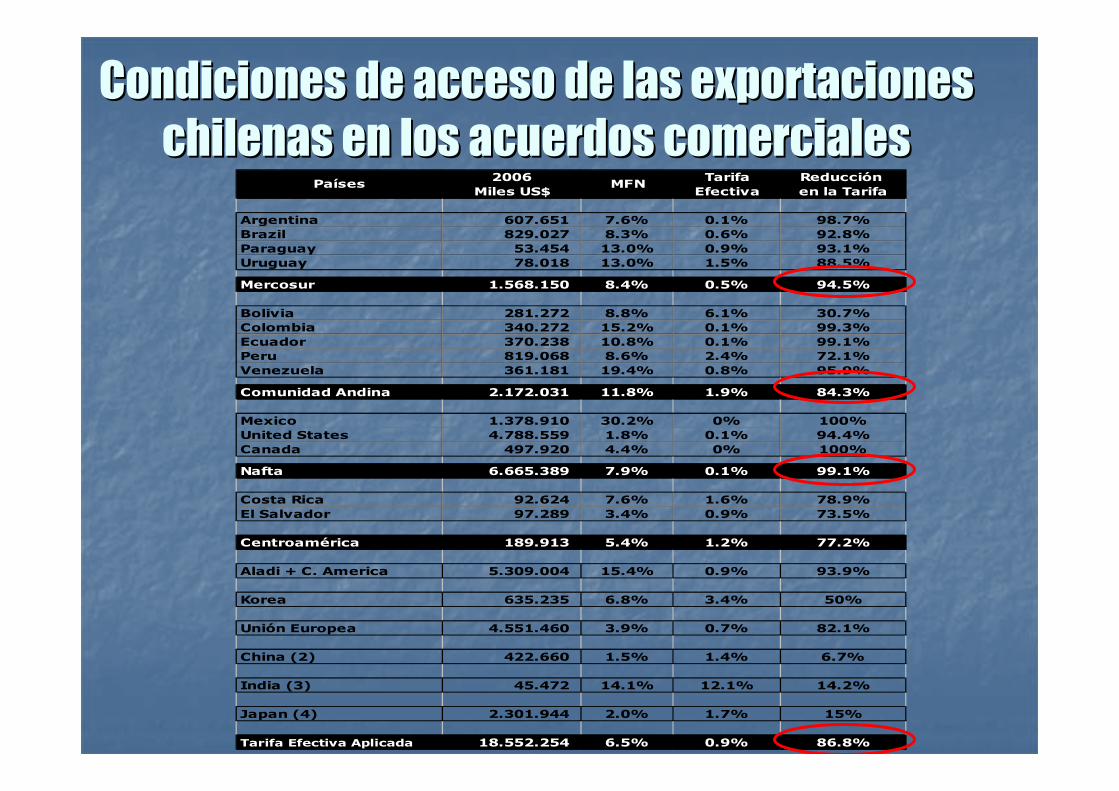

Condiciones de acceso de las exportaciones Condiciones de acceso de las exportaciones

chilenas en los acuerdos comercialeschilenas en los acuerdos comerciales2006 Tarifa Reducción

Miles US$ Efectiva en la Tarifa

Argentina 607.651 7.6% 0.1% 98.7%

Brazil 829.027 8.3% 0.6% 92.8%

Paraguay 53.454 13.0% 0.9% 93.1%

Uruguay 78.018 13.0% 1.5% 88.5%

Mercosur 1.568.150 8.4% 0.5% 94.5%

Bolivia 281.272 8.8% 6.1% 30.7%

Colombia 340.272 15.2% 0.1% 99.3%

Ecuador 370.238 10.8% 0.1% 99.1%

Peru 819.068 8.6% 2.4% 72.1%

Venezuela 361.181 19.4% 0.8% 95.9%

Comunidad Andina 2.172.031 11.8% 1.9% 84.3%

Mexico 1.378.910 30.2% 0% 100%

United States 4.788.559 1.8% 0.1% 94.4%

Canada 497.920 4.4% 0% 100%

Nafta 6.665.389 7.9% 0.1% 99.1%

Costa Rica 92.624 7.6% 1.6% 78.9%

El Salvador 97.289 3.4% 0.9% 73.5%

Centroamérica 189.913 5.4% 1.2% 77.2%

Aladi + C. America 5.309.004 15.4% 0.9% 93.9%

Korea 635.235 6.8% 3.4% 50%

Unión Europea 4.551.460 3.9% 0.7% 82.1%

China (2) 422.660 1.5% 1.4% 6.7%

India (3) 45.472 14.1% 12.1% 14.2%

Japan (4) 2.301.944 2.0% 1.7% 15%

Tarifa Efectiva Aplicada 18.552.254 6.5% 0.9% 86.8%

Países MFN

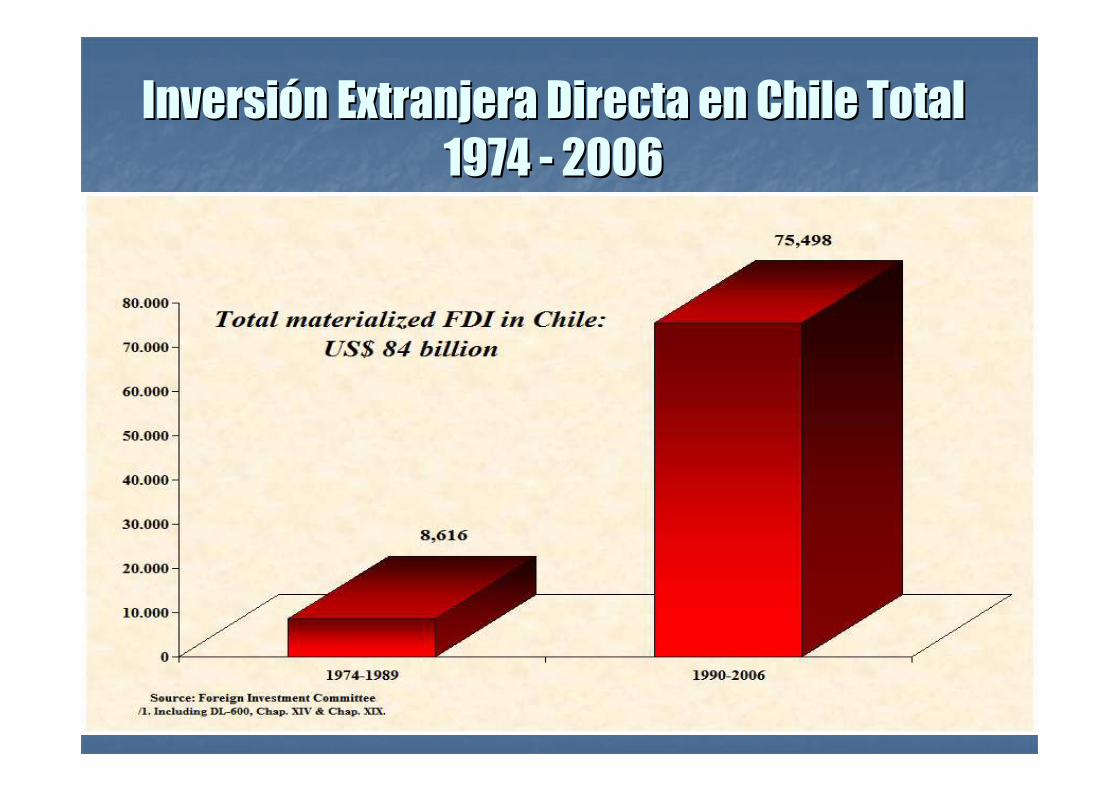

Inversiones Extranjeras en Inversiones Extranjeras en

Chile:Chile:

Un FenUn Fenóómeno Tradicionalmeno Tradicional

InversiInversióón Extranjera Directa en Chile, como n Extranjera Directa en Chile, como

porcentaje del PIBporcentaje del PIB

InversiInversióón Extranjera Directa en Chile Totaln Extranjera Directa en Chile Total

1974 1974 -- 20062006

Chilean Direct Investments Abroad.Chilean Direct Investments Abroad.

1990 1990 -- 20062006

Inversion Extranjera Materializada en Chile

1974 - 2006 Por Sectores

0

5000

10000

15000

20000

25000

(Min

ería

yca

nter

as)

(Ele

ctric

idad

, gas

y ag

ua)

(Com

unic

acio

nes)

(Ser

vici

osfin

anci

eros

)

(Quí

mic

a, g

oma

ypl

ástic

os)

(Alim

ento

s,be

bida

s y

taba

co)

(Seg

uros

)

(Otr

as in

dust

rias)

(Con

stru

cció

n)

(Com

erci

o)

sector

Mill

ones

de

US

$

Inversion Extranjera Materializada en Chile

1974 - 2006 Principales Inversionistas

02.0004.0006.0008.000

10.00012.00014.00016.00018.000

Est

ados

Uni

dos

Esp

aña

Can

adá

Rei

no U

nido

Aus

tralia

Japó

n

Italia

Hol

anda

Fra

ncia

Sui

za

Méx

ico

Bél

gica

Ale

man

ia

Ber

mud

a

Arg

entin

a

Sud

áfric

a

Org

anis

mos

Inte

rnac

iona

les

sector

Mill

ones

de

US

$

Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el

Extranjero:Extranjero:Extranjero:Extranjero:Extranjero:Extranjero:Extranjero:Extranjero:

Una Nueva DimensiUna Nueva DimensiUna Nueva DimensiUna Nueva DimensiUna Nueva DimensiUna Nueva DimensiUna Nueva DimensiUna Nueva Dimensióóóóóóóónnnnnnnn

La inversiLa inversióón chilena directa en los n chilena directa en los úúltimos ltimos 16 a16 aññosos

�� Crecimiento Crecimiento extraordinario.extraordinario.

�� Cambio estructural en la Cambio estructural en la economeconomíía chilena.a chilena.

�� Complemento importante, Complemento importante, junto con las junto con las exportaciones de bienes y exportaciones de bienes y servicios, del sistema de servicios, del sistema de relacionamientorelacionamientoeconeconóómico externo mico externo chileno, principalmente chileno, principalmente con los pacon los paííses de la ses de la regiregióón latinoamericana.n latinoamericana.

1111AsiaAsia

33ÁÁfricafrica

22AmAméérica del rica del

NorteNorte

11OceanOceanííaa

88ParaParaíísos sos FiscalesFiscales

1919EuropaEuropa

1919AmAméérica Latina y rica Latina y

El CaribeEl Caribe

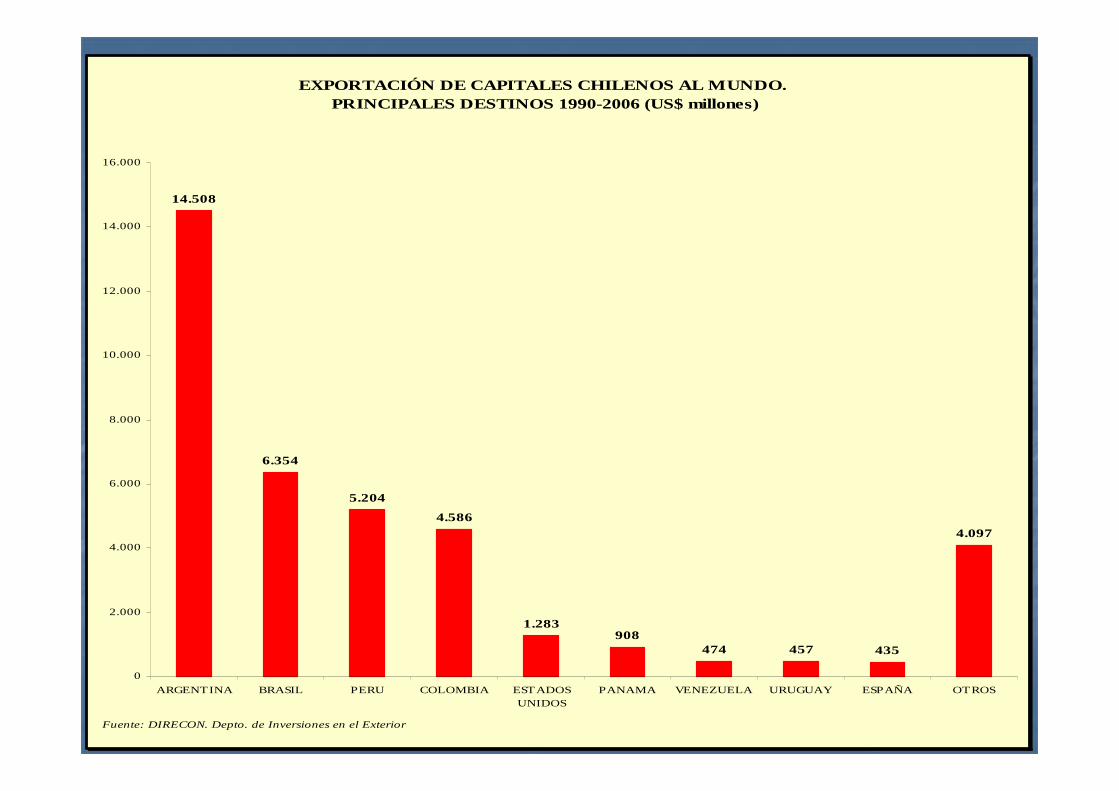

NNºº PAISESPAISESDESTINODESTINO

REGIONESREGIONESDESTINODESTINO

14.508

6.354

5.204

4.586

1.283908

474 457 435

4.097

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

ARGENTINA BRASIL PERU COLOMBIA ESTADOSUNIDOS

PANAMA VENEZUELA URUGUAY ESPAÑA OTROS

Fuente: DIRECON. Depto. de Inversiones en el Exterior

EXPORTACIÓN DE CAPITALES CHILENOS AL MUNDO. PRINCIPALES DESTINOS 1990-2006 (US$ millones)

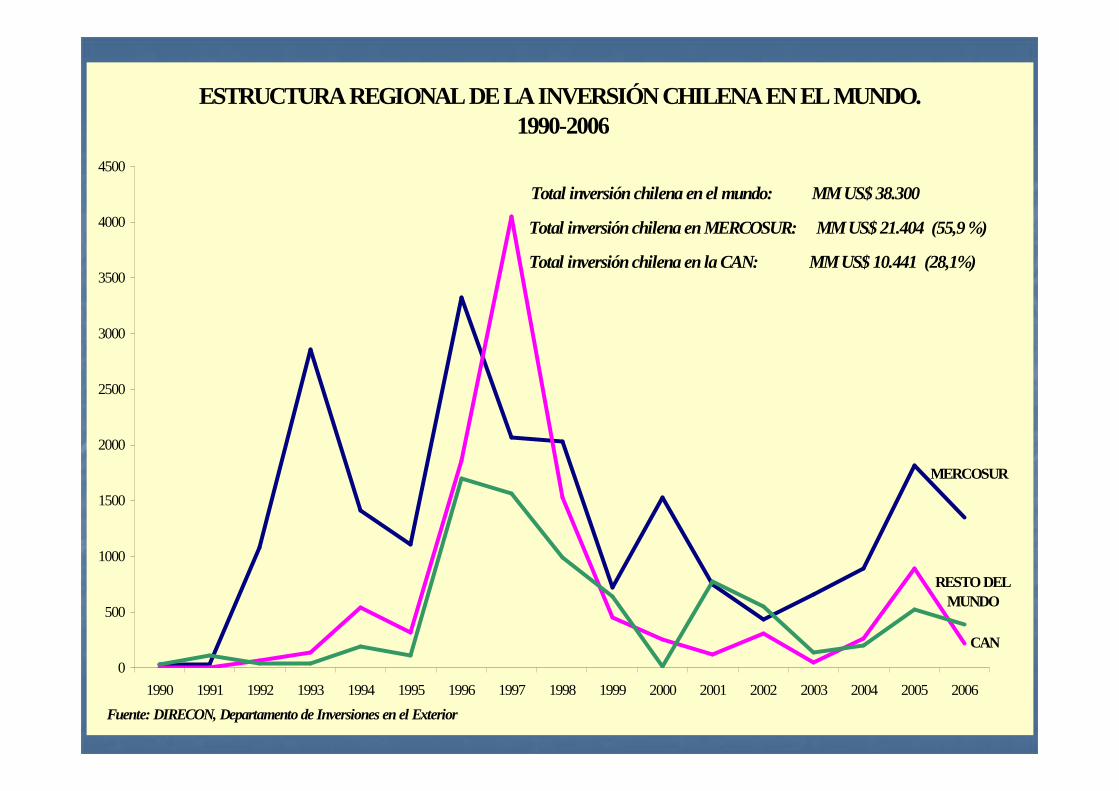

ESTRUCTURA REGIONAL DE LA INVERSIÓN CHILENA EN EL M UNDO. 1990-2006

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

MERCOSUR

RESTO DEL MUNDO

CAN

Total inversión chilena en el mundo: MM US$ 38.300

Total inversión chilena en MERCOSUR: MM US$ 21.404 (55,9 %)

Total inversión chilena en la CAN: MM US$ 10.441 (28,1%)

Fuente: DIRECON, Departamento de Inversiones en el Exterior

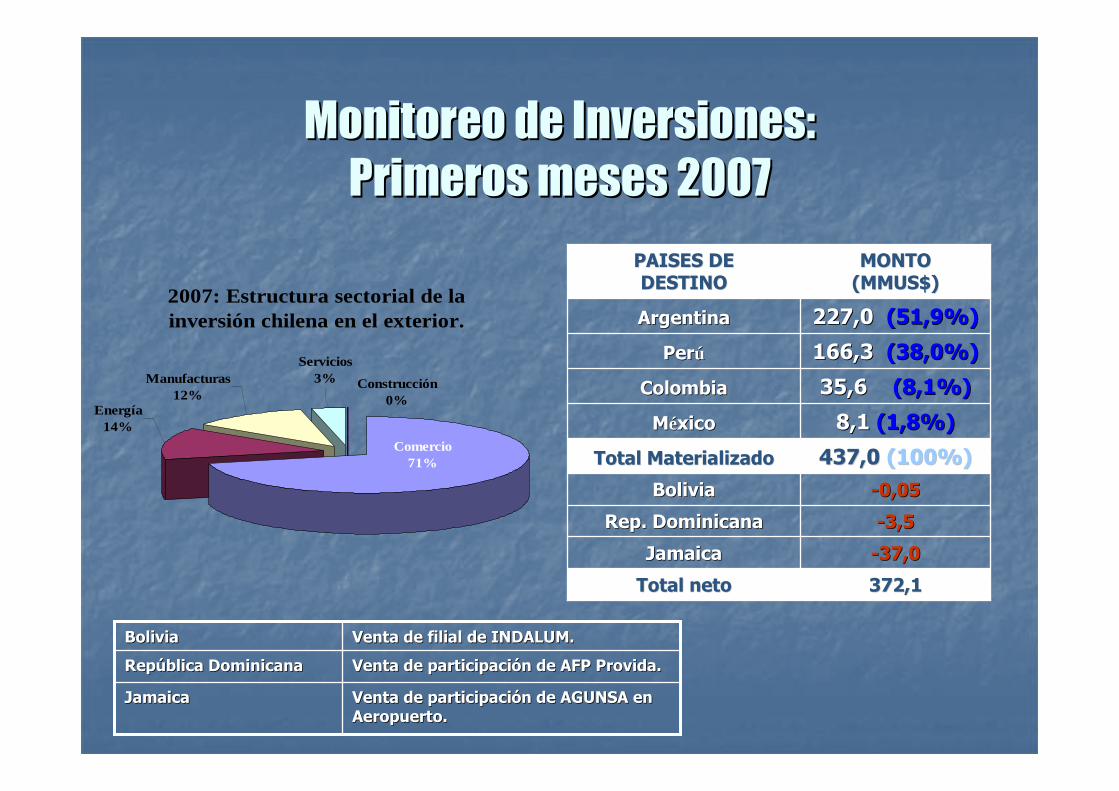

Monitoreo de Inversiones:Monitoreo de Inversiones:

Primeros meses 2007Primeros meses 2007

�� RetailersRetailers nacionales: sigue fuerte expansinacionales: sigue fuerte expansióón en n en A.LatinaA.Latina..�� 71%71% de la inverside la inversióón en el exterior. Le siguen Energn en el exterior. Le siguen Energíía e Industrias a e Industrias

Manufactureras.Manufactureras.��

�� US$ 437 millones se han materializado en el primer US$ 437 millones se han materializado en el primer semestre de 2007.semestre de 2007.�� Argentina, concentra el 52% de esta inversiArgentina, concentra el 52% de esta inversióón. Le siguen Pern. Le siguen Perúú (38%) y (38%) y

Colombia (8%).Colombia (8%).�� Parque Arauco (Grupo Said) concentra el Parque Arauco (Grupo Said) concentra el 54% de la inversi54% de la inversióón. Le n. Le

siguen Endesa, Falabella, CMPC, siguen Endesa, Falabella, CMPC, BanmBanméédicadica, , CarozziCarozzi y y CencosudCencosud..

�� Comercio (Comercio (retailretail) concentra US$ 311 millones.) concentra US$ 311 millones.�� Argentina (47%) y PerArgentina (47%) y Perúú (46%).(46%).

Monitoreo de Inversiones:Monitoreo de Inversiones:

Primeros meses 2007Primeros meses 2007

2007: Estructura sectorial de la inversión chilena en el exterior.

Comercio 71%

Energía14%

Manufacturas12%

Servicios3% Construcción

0%

437,0 437,0 (100%)(100%)Total MaterializadoTotal Materializado

--37,037,0JamaicaJamaica

35,6 35,6 (8,1%)(8,1%)ColombiaColombia

8,1 8,1 (1,8%)(1,8%)MMééxicoxico

--0,050,05BoliviaBolivia

--3,53,5RepRep. Dominicana. Dominicana

372,1372,1Total netoTotal neto

166,3 166,3 (38,0%)(38,0%)PerPerúú

227,0 227,0 (51,9%)(51,9%)ArgentinaArgentina

MONTOMONTO((MMUS$MMUS$))

PAISES DEPAISES DEDESTINODESTINO

Venta de participaciVenta de participacióón de AGUNSA en n de AGUNSA en Aeropuerto.Aeropuerto.

JamaicaJamaica

Venta de participaciVenta de participacióón de AFP n de AFP ProvidaProvida..RepRepúública Dominicanablica Dominicana

Venta de filial de INDALUM.Venta de filial de INDALUM.BoliviaBolivia

Ejecutivos de empresas chilenas anuncian Ejecutivos de empresas chilenas anuncian

inversiones por casi MM US$ 3.000 para inversiones por casi MM US$ 3.000 para

este aeste añño 2007o 2007

MMééxico y Perxico y Perúú

Argentina, ColombiaArgentina, Colombia

Colombia, Argentina y PerColombia, Argentina y Perúú

PerPerúú (*)(*)

Colombia, MColombia, Mééxico y Centroamxico y Centroamééricarica

ArgentinaArgentina

VenezuelaVenezuela

Brasil, MBrasil, Mééxico y Colombiaxico y Colombia

Argentina, PerArgentina, Perúú

ArgentinaArgentina

PerPerúú

PaPaíísesses

1919

375375

300300

300300

157157

3030

800800

200200

400400

200200

120120

Farmacias AhumadasFarmacias Ahumadas

CencosudCencosud

FalabellaFalabella

RipleyRipley

La PolarLa Polar

SodimacSodimac

EnapEnap

SondaSonda

Parque AraucoParque Arauco

EnaexEnaex

Campos Chilenos, Parque Campos Chilenos, Parque Arauco, Mall Plaza, OtrosArauco, Mall Plaza, Otros

Monto Monto MM US$MM US$EmpresasEmpresas

2.9012.901Total proyectadoTotal proyectado

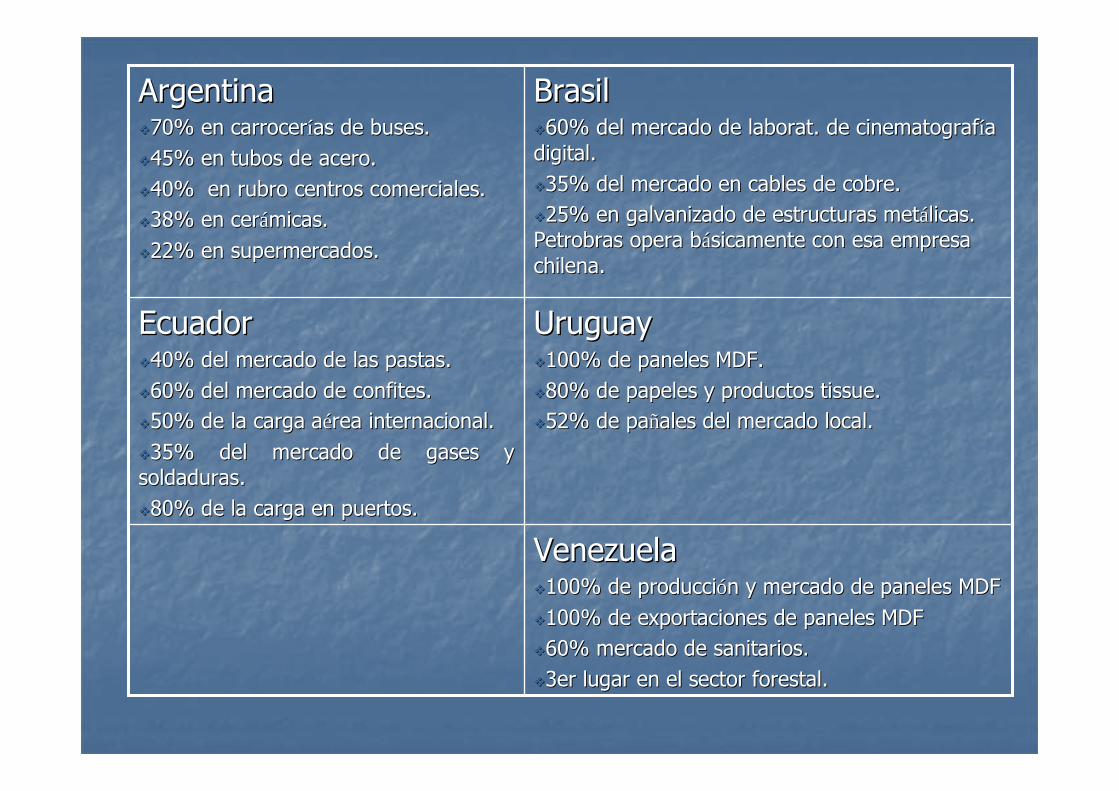

UruguayUruguay��100% de paneles MDF.100% de paneles MDF.

��80% de papeles y productos 80% de papeles y productos tissuetissue..

��52% de pa52% de paññales del mercado local.ales del mercado local.

EcuadorEcuador��40% del mercado de las pastas.40% del mercado de las pastas.

��60% del mercado de confites.60% del mercado de confites.

��50% de la carga a50% de la carga aéérea internacional.rea internacional.

��35% del mercado de gases y 35% del mercado de gases y soldaduras. soldaduras.

��80% de la carga en puertos.80% de la carga en puertos.

VenezuelaVenezuela��100% de producci100% de produccióón y mercado de paneles MDFn y mercado de paneles MDF

��100% de exportaciones de paneles MDF100% de exportaciones de paneles MDF

��60% mercado de sanitarios.60% mercado de sanitarios.

��3er lugar en el sector forestal.3er lugar en el sector forestal.

BrasilBrasil��60% del mercado de 60% del mercado de laboratlaborat. de cinematograf. de cinematografíía a digital. digital.

��35% del mercado en cables de cobre. 35% del mercado en cables de cobre.

��25% en galvanizado de estructuras met25% en galvanizado de estructuras metáálicas. licas. PetrobrasPetrobras opera bopera báásicamente con esa empresa sicamente con esa empresa chilena. chilena.

ArgentinaArgentina��70% en carrocer70% en carroceríías de buses.as de buses.

��45% en tubos de acero.45% en tubos de acero.

��40% en rubro centros comerciales.40% en rubro centros comerciales.

��38% en cer38% en ceráámicas. micas.

��22% en supermercados.22% en supermercados.

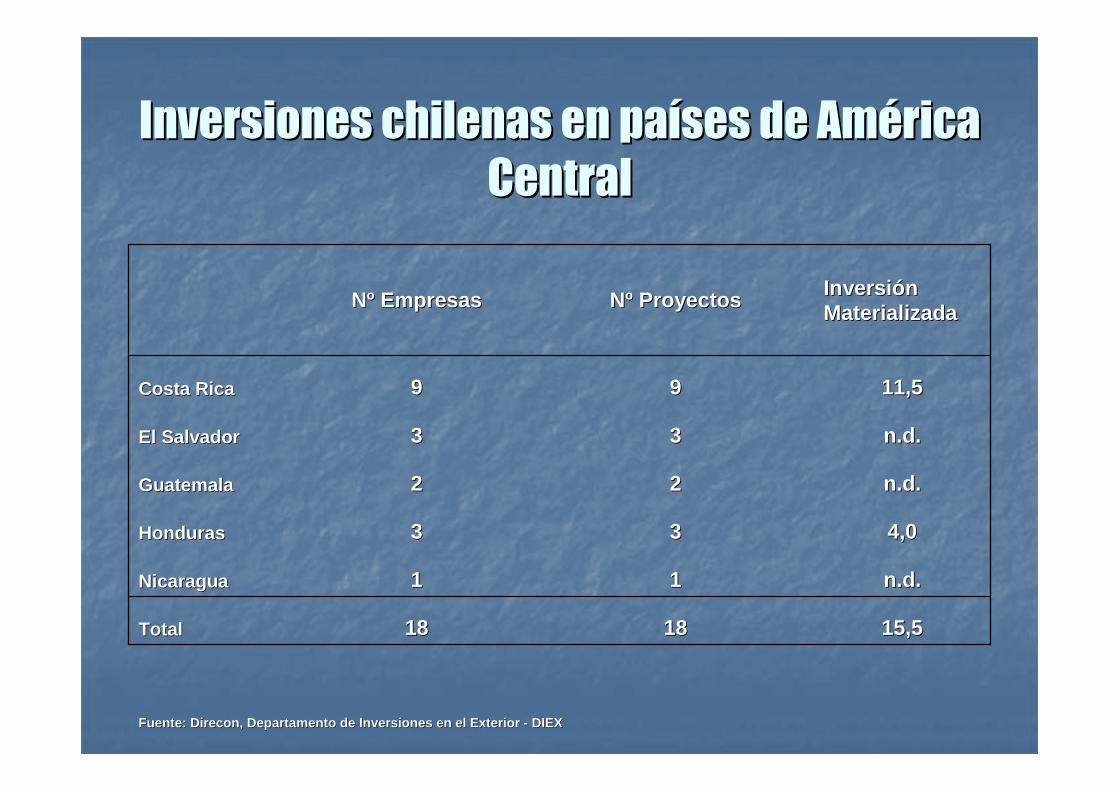

Inversiones Inversiones chilenaschilenas en en papaíísesses de de AmAmééricarica

CentralCentral

Fuente: Direcon, Departamento de Inversiones en el Exterior Fuente: Direcon, Departamento de Inversiones en el Exterior -- DIEXDIEX

15,515,518181818TotalTotal

n.dn.d ..1111NicaraguaNicaragua

4,04,03333HondurasHonduras

n.dn.d ..2222GuatemalaGuatemala

n.dn.d ..3333El SalvadorEl Salvador

11,511,59999Costa RicaCosta Rica

InversiInversi óón n MaterializadaMaterializadaNNºº ProyectosProyectosNNºº EmpresasEmpresas

InversiInversióón de capitales chilenos en Cuba:n de capitales chilenos en Cuba:

19901990--20062006

�� Totaliza unos US$ 40 millones de Totaliza unos US$ 40 millones de ddóólares, distribuidos principalmente en:lares, distribuidos principalmente en:

�� Turismo y transporte aTurismo y transporte aééreoreo

�� ConstrucciConstruccióónn

�� ComercializaciComercializacióón mayorista e importacionesn mayorista e importaciones

�� Industria procesadora de alimentos (jugos Industria procesadora de alimentos (jugos naturales, leche y derivados, pasta de naturales, leche y derivados, pasta de tomates, mayonesas, etc.)tomates, mayonesas, etc.)

�� Impresiones e Industria GrImpresiones e Industria Grááficafica

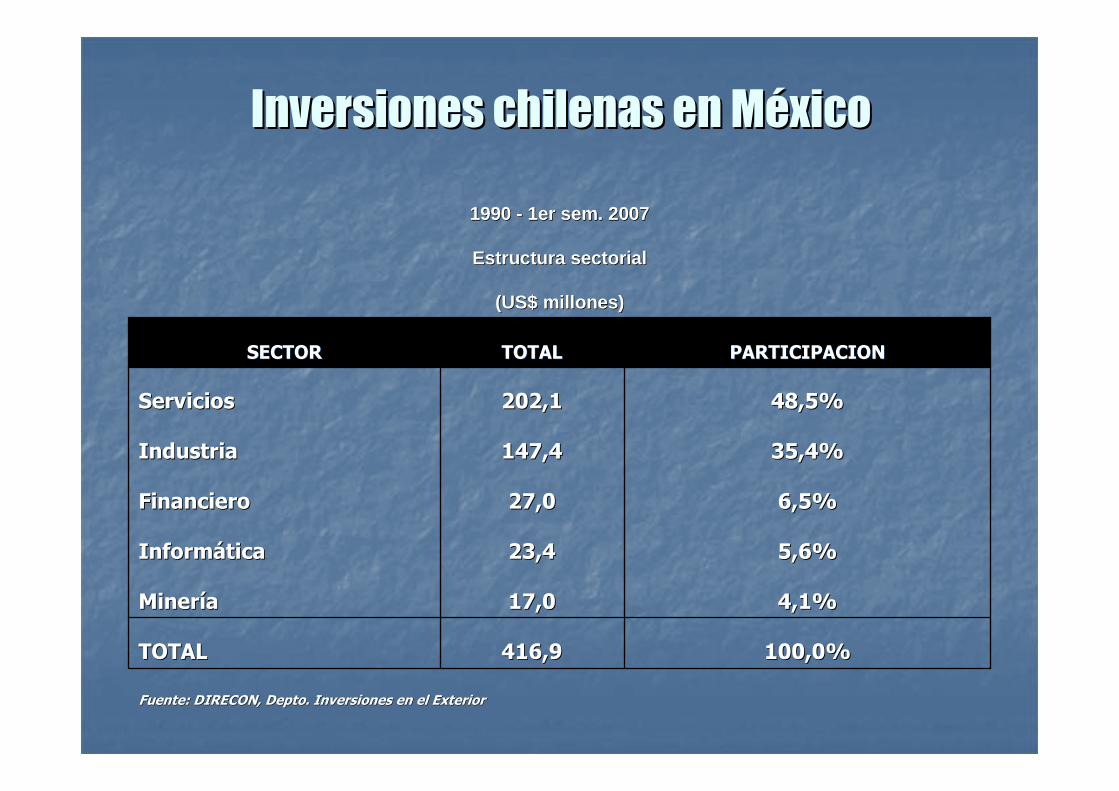

Inversiones Inversiones chilenaschilenas en Men Mééxicoxico

Fuente: DIRECON, Depto. Inversiones en el ExteriorFuente: DIRECON, Depto. Inversiones en el Exterior

100,0%100,0%416,9416,9TOTALTOTAL

4,1%4,1%17,017,0MinerMinerííaa

5,6%5,6%23,423,4InformInformááticatica

6,5%6,5%27,027,0FinancieroFinanciero

35,4%35,4%147,4147,4IndustriaIndustria

48,5%48,5%202,1202,1ServiciosServicios

PARTICIPACIONPARTICIPACIONTOTALTOTALSECTORSECTOR

(US$ millones)(US$ millones)

Estructura sectorialEstructura sectorial

1990 1990 -- 1er 1er semsem. 2007. 2007

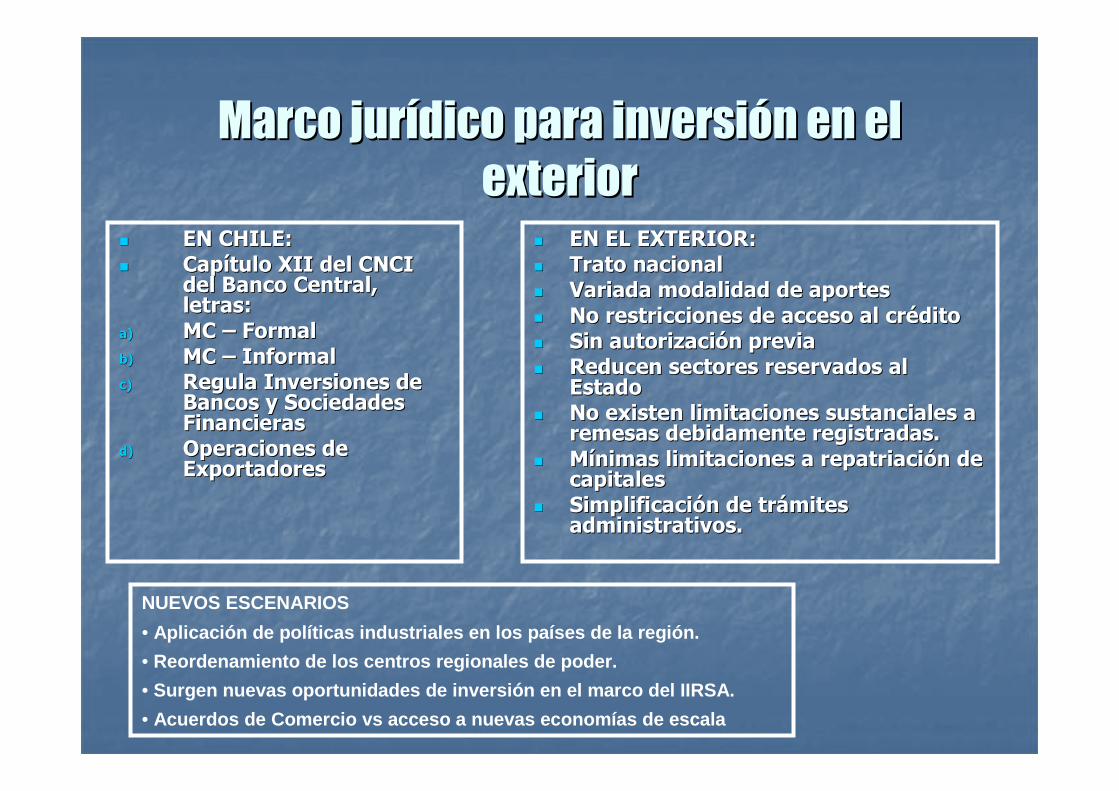

Marco jurMarco juríídico para inversidico para inversióón en el n en el

exteriorexterior�� EN EL EXTERIOR:EN EL EXTERIOR:�� Trato nacionalTrato nacional�� Variada modalidad de aportesVariada modalidad de aportes�� No restricciones de acceso al crNo restricciones de acceso al crééditodito�� Sin autorizaciSin autorizacióón previan previa�� Reducen sectores reservados al Reducen sectores reservados al

EstadoEstado�� No existen limitaciones sustanciales a No existen limitaciones sustanciales a

remesas debidamente registradas.remesas debidamente registradas.�� MMíínimas limitaciones a repatriacinimas limitaciones a repatriacióón de n de

capitalescapitales�� SimplificaciSimplificacióón de trn de tráámites mites

administrativos.administrativos.

NUEVOS ESCENARIOS

• Aplicación de políticas industriales en los países de la región.

• Reordenamiento de los centros regionales de poder.

• Surgen nuevas oportunidades de inversión en el marc o del IIRSA.

• Acuerdos de Comercio vs acceso a nuevas economías de escala

�� EN CHILE:EN CHILE:�� CapCapíítulo XII del CNCI tulo XII del CNCI

del Banco Central, del Banco Central, letras:letras:

a)a) MC MC –– FormalFormalb)b) MC MC –– InformalInformalc)c) Regula Inversiones de Regula Inversiones de

Bancos y Sociedades Bancos y Sociedades FinancierasFinancieras

d)d) Operaciones de Operaciones de ExportadoresExportadores

Tres grupos de dificultades que enfrentan Tres grupos de dificultades que enfrentan los inversionistas chilenos en los mercado los inversionistas chilenos en los mercado

destino:destino:

�� Aquellas que emanan de las diferencias histAquellas que emanan de las diferencias históóricasricas. .

�� Aquellas que emanan de las estructuras administrativas Aquellas que emanan de las estructuras administrativas existentes en cada paexistentes en cada paííss. Producto de la estructura misma . Producto de la estructura misma del aparato burocrdel aparato burocráático y no reflejan un trato discriminatorio tico y no reflejan un trato discriminatorio por su calidad de chilenos.por su calidad de chilenos.

�� Aquellas que emanan de las insuficiencias de los acuerdos Aquellas que emanan de las insuficiencias de los acuerdos internacionales suscritos hasta la fecha por nuestro painternacionales suscritos hasta la fecha por nuestro paííss. La . La principal queja de los inversionistas no surge de la falta de principal queja de los inversionistas no surge de la falta de un marco adecuado de protecciun marco adecuado de proteccióón a las inversiones en los n a las inversiones en los papaííses destino, sino de la necesidad de disponer de ses destino, sino de la necesidad de disponer de acuerdos que permitan desplazamiento macuerdos que permitan desplazamiento máás libre de s libre de ejecutivos y tejecutivos y téécnicos entre la matriz y las filiales.cnicos entre la matriz y las filiales.

1.1.-- Respetar las normas establecidasRespetar las normas establecidas en materia contable, en materia contable, tributaria, laboral, tributaria, laboral, previsionalprevisional y ecoly ecolóógicas. La fiscalizacigicas. La fiscalizacióón se n se puede hacer presente en cualquier momento. puede hacer presente en cualquier momento.

2.2.-- Respetar normas tRespetar normas téécnicas, sanitarias y fitosanitariascnicas, sanitarias y fitosanitariasasociadas al producto que se produce. Sello de calidad y asociadas al producto que se produce. Sello de calidad y fortalece imagen del producto y empresa que lo genera. fortalece imagen del producto y empresa que lo genera.

3.3.-- Desarrollar la Desarrollar la Responsabilidad Social EmpresarialResponsabilidad Social Empresarial..4.4.-- Todas las actividades empresariales deben ser presididas por Todas las actividades empresariales deben ser presididas por

un un ccóódigo de digo de éética firme y clarotica firme y claro, aun cuando ello pueda , aun cuando ello pueda ocasionar dificultades de corto plazo.ocasionar dificultades de corto plazo.

5.5.-- Mantener una Mantener una prescindencia polprescindencia polííticatica total. total. 6.6.-- Mantener con altos funcionarios gubernamentales y Mantener con altos funcionarios gubernamentales y

representantes del sistema polrepresentantes del sistema políítico una relacitico una relacióón formal, n formal, respetuosa, cordial y profesional. respetuosa, cordial y profesional.

SSííntesis de experiencias materializadasntesis de experiencias materializadas

SSííntesis de experiencias materializadasntesis de experiencias materializadas

7.7.-- Mantener con la Embajada de Chile y/o con su Oficina Mantener con la Embajada de Chile y/o con su Oficina Comercial una relaciComercial una relacióón perin perióódica de intercambio de dica de intercambio de informaciones. Ambas son un foco importante de informaciinformaciones. Ambas son un foco importante de informacióón y n y reflexireflexióón sobre todo lo que diga relacin sobre todo lo que diga relacióón con los intereses de los n con los intereses de los inversionistas chilenos en el exterior.inversionistas chilenos en el exterior.

8.8.-- Tratar de mantener, una Tratar de mantener, una polpolíítica de bajo perfil o de baja tica de bajo perfil o de baja exposiciexposicióón pn púúblicablica. No tratar de ocupar espacios sociales, . No tratar de ocupar espacios sociales, culturales o gremiales, ni muchos menos polculturales o gremiales, ni muchos menos polííticos. ticos.

9.9.-- Cautelosos en las crCautelosos en las crííticas que se formulen, en pticas que se formulen, en púúblico o en blico o en privado, respecto de las caracterprivado, respecto de las caracteríísticas culturales, institucionales sticas culturales, institucionales o polo polííticas propias de cada paticas propias de cada paíís.s.

10.10.-- Mantener buenas relaciones sociales con el personal de la Mantener buenas relaciones sociales con el personal de la propia empresa, con sus proveedores y clientes.propia empresa, con sus proveedores y clientes.

Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el Inversiones Chilenas en el

Extranjero:Extranjero:Extranjero:Extranjero:Extranjero:Extranjero:Extranjero:Extranjero:

El Proceso de El Proceso de El Proceso de El Proceso de El Proceso de El Proceso de El Proceso de El Proceso de

InternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizacióóóóóóóónnnnnnnn

Etapas en el proceso de globalización de las empresas

a. Flujos de Comercio

b. Flujos de Inversión

c. Flujos Financieros Distintos a la inversión directa

Tecnología Recursos Humanos

Incremento de Incremento de

la competencia la competencia

internacionalinternacional

Capacidad Capacidad

competitiva competitiva

de la de la

empresaempresa

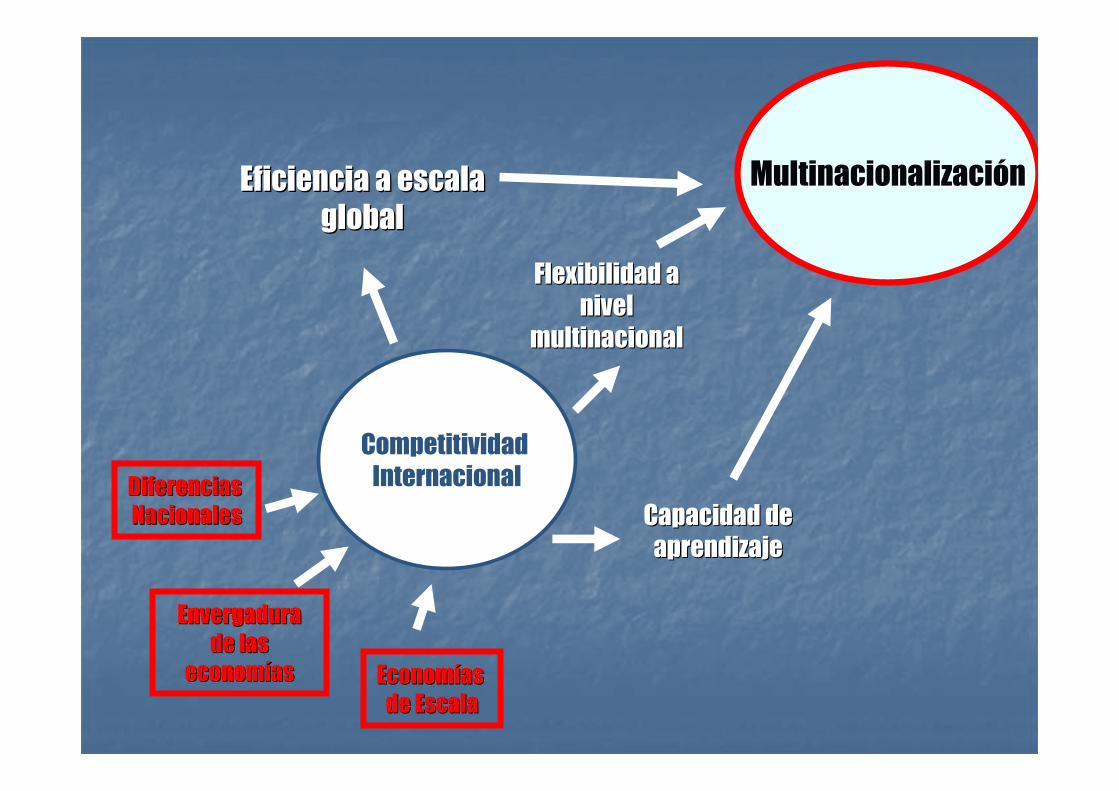

GlobalizaciGlobalizacióón de la Empresan de la Empresa

Envergadura Envergadura

de las de las

economeconomííasas EconomEconomíías as

de Escalade Escala

Diferencias Diferencias

NacionalesNacionales

Competitividad Internacional

Eficiencia a escala Eficiencia a escala

globalglobal

Flexibilidad a Flexibilidad a

nivel nivel

multinacionalmultinacional

Capacidad de Capacidad de

aprendizajeaprendizaje

MultinacionalizaciMultinacionalizacióónn

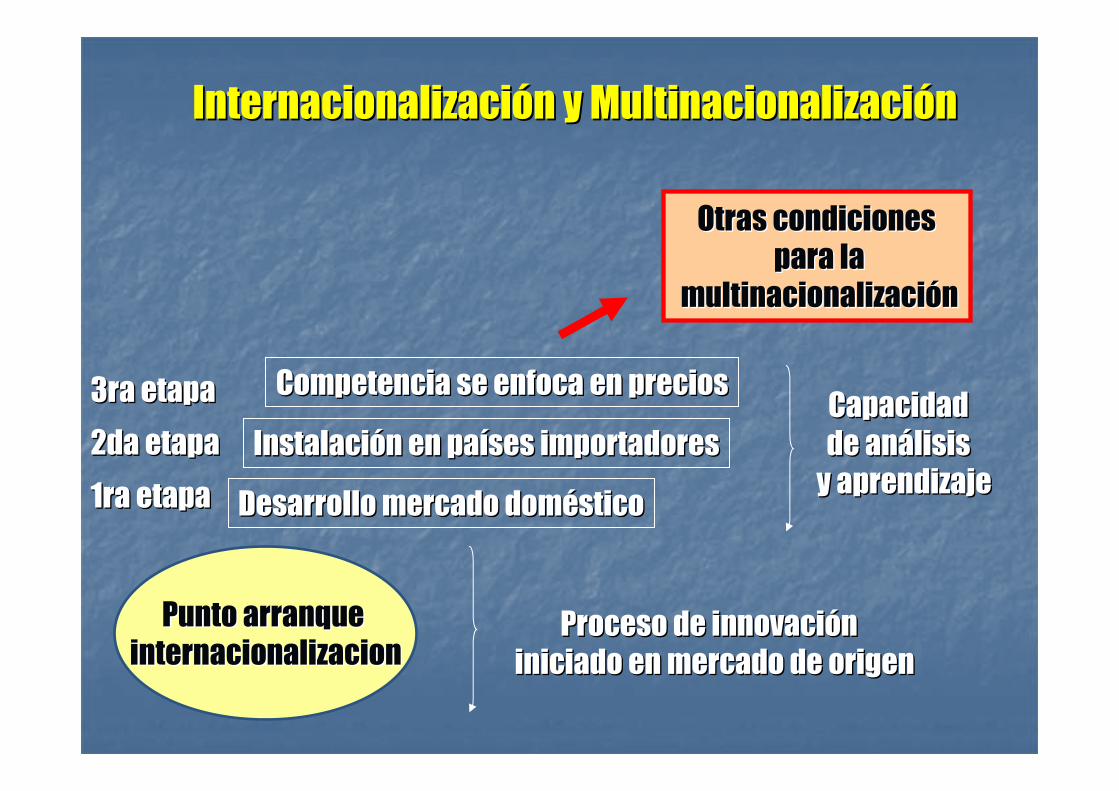

InternacionalizaciInternacionalizacióón y n y MultinacionalizaciMultinacionalizacióónn

Punto arranque Punto arranque

internacionalizacioninternacionalizacionProceso de innovaciProceso de innovacióón n

iniciado en mercado de origeniniciado en mercado de origen

Desarrollo mercado domDesarrollo mercado doméésticostico

InstalaciInstalacióón en pan en paííses importadoresses importadores

Competencia se enfoca en preciosCompetencia se enfoca en precios

1ra etapa1ra etapa

2da etapa2da etapa

3ra etapa3ra etapaCapacidad Capacidad

de ande anáálisis lisis

y aprendizajey aprendizaje

Otras condicionesOtras condiciones

para lapara la

multinacionalizacimultinacionalizacióónn

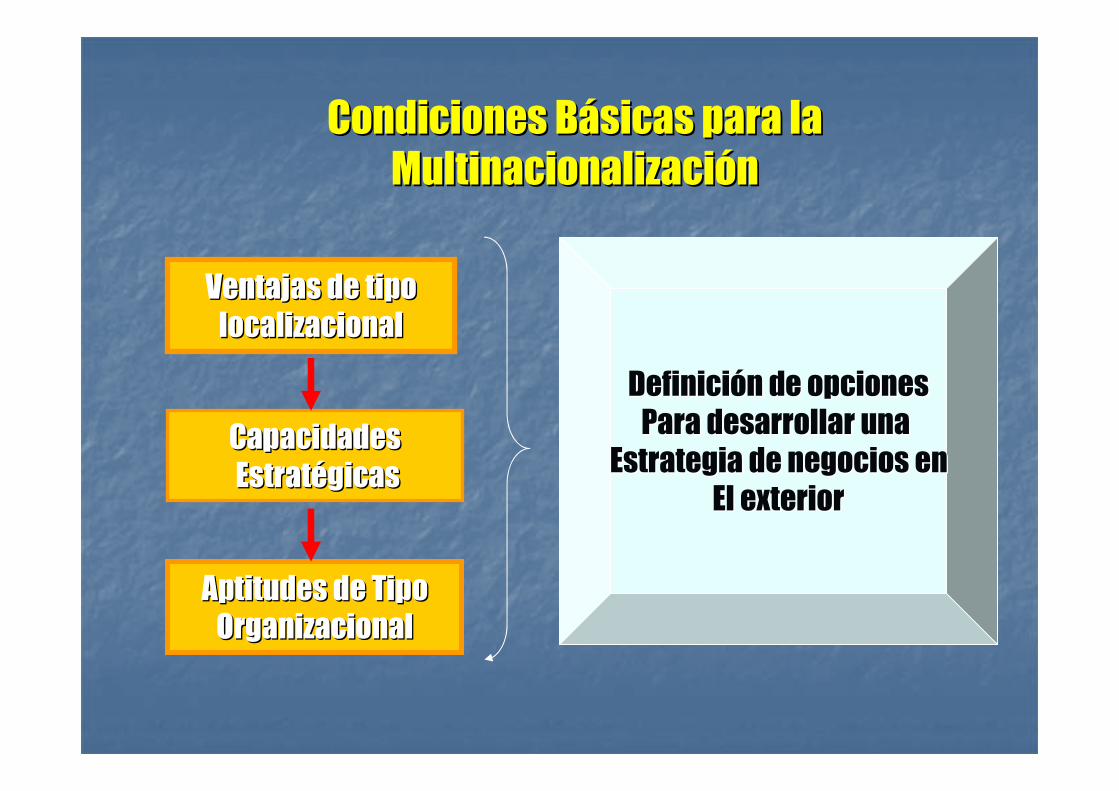

Condiciones BCondiciones Báásicas para la sicas para la

MultinacionalizaciMultinacionalizacióónn

Ventajas de tipo Ventajas de tipo

localizacionallocalizacional

CapacidadesCapacidades

EstratEstratéégicasgicas

Aptitudes de TipoAptitudes de Tipo

OrganizacionalOrganizacional

DefiniciDefinicióón de opcionesn de opciones

Para desarrollar una Para desarrollar una

Estrategia de negocios enEstrategia de negocios en

El exteriorEl exterior

El paEl paíís como plataforma para la s como plataforma para la MultinacionalizaciMultinacionalizacióónn

1.1. Calidad, eficiencia y costo de los factoresCalidad, eficiencia y costo de los factores

2.2. Relaciones intersectoriales y de empresasRelaciones intersectoriales y de empresas

3.3. Relaciones con sectores prRelaciones con sectores próóximosximos

4.4. Volumen, estructura y calidad de la demanda Volumen, estructura y calidad de la demanda domdoméésticastica

5.5. Grado de sofisticaciGrado de sofisticacióón de las relaciones de n de las relaciones de competenciacompetencia

6.6. Las polLas polííticas pticas púúblicas en el mejoramiento de blicas en el mejoramiento de las capacidades competitivaslas capacidades competitivas

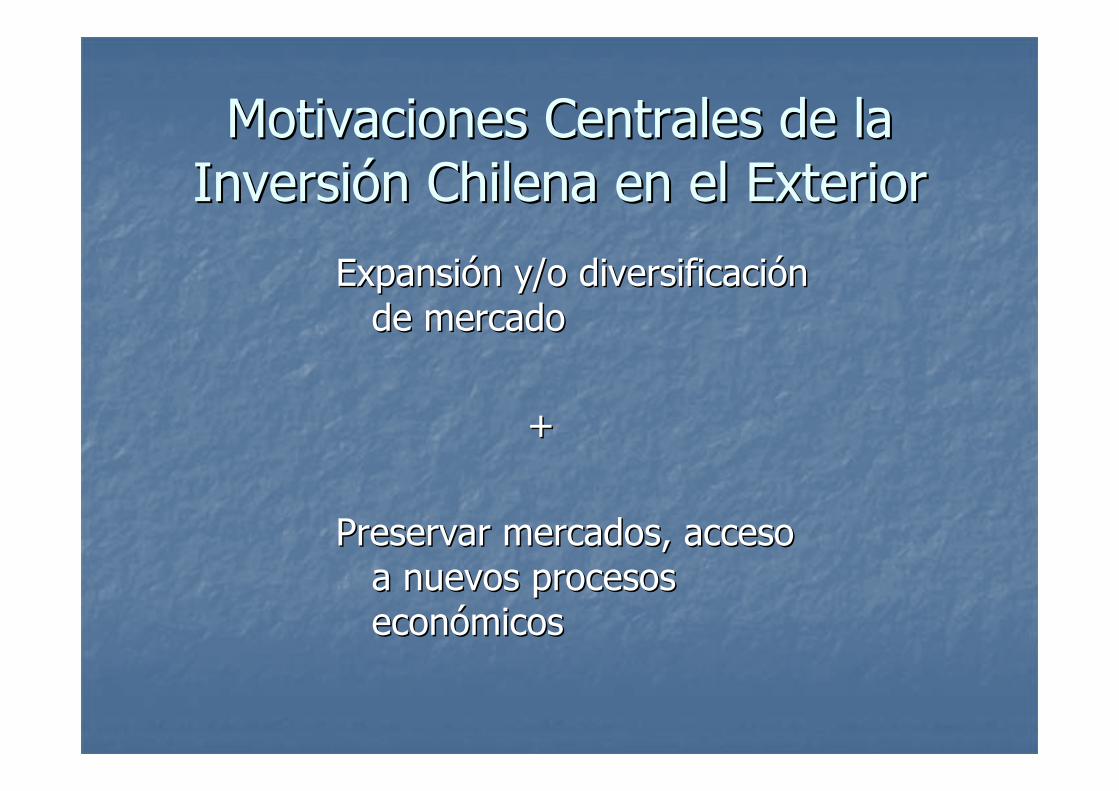

Motivaciones Centrales de la Motivaciones Centrales de la InversiInversióón Chilena en el Exteriorn Chilena en el Exterior

ExpansiExpansióón y/o diversificacin y/o diversificacióón n de mercadode mercado

++

Preservar mercados, acceso Preservar mercados, acceso a nuevos procesos a nuevos procesos econeconóómicosmicos

Formas de InversiFormas de Inversióón den de

Empresas Chilenas en el ExteriorEmpresas Chilenas en el Exterior

Empresa ChilenaEmpresa Chilena

InversiInversióón directan directa

ParticipaciParticipacióón n

accionariaaccionaria

ParticipaciParticipacióón enn en

JointJoint--ventureventure

FilialFilial

Alianzas EstratAlianzas Estratéégicasgicas

MultinacionalizaciMultinacionalizacióónn

InternacionalizaciInternacionalizacióónn

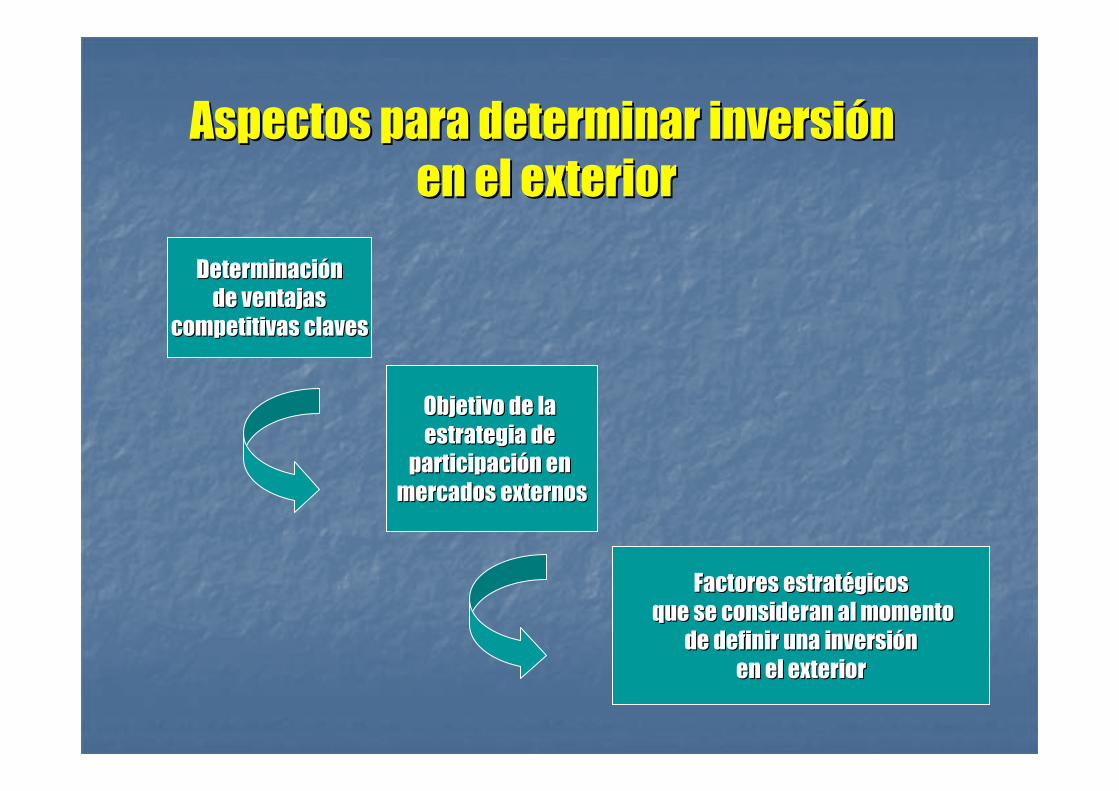

Aspectos para determinar inversiAspectos para determinar inversióónn

en el exterioren el exterior

DeterminaciDeterminacióónn

de ventajas de ventajas

competitivas clavescompetitivas claves

Objetivo de la Objetivo de la

estrategia de estrategia de

participaciparticipacióón en n en

mercados externosmercados externos

Factores estratFactores estratéégicosgicos

que se consideran al momentoque se consideran al momento

de definir una inverside definir una inversióón n

en el exterioren el exterior

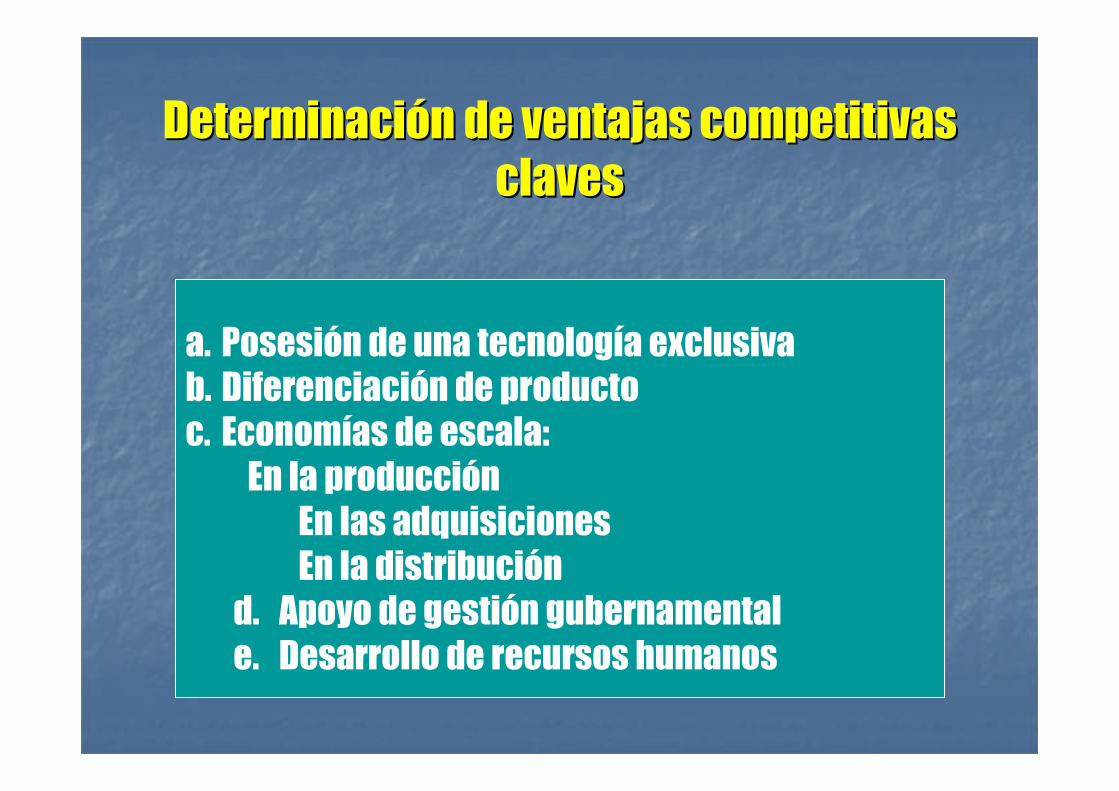

DeterminaciDeterminacióón de ventajas competitivas n de ventajas competitivas

clavesclaves

a. Posesión de una tecnología exclusivab. Diferenciación de productoc. Economías de escala:

En la producciónEn las adquisicionesEn la distribución

d. Apoyo de gestión gubernamentale. Desarrollo de recursos humanos

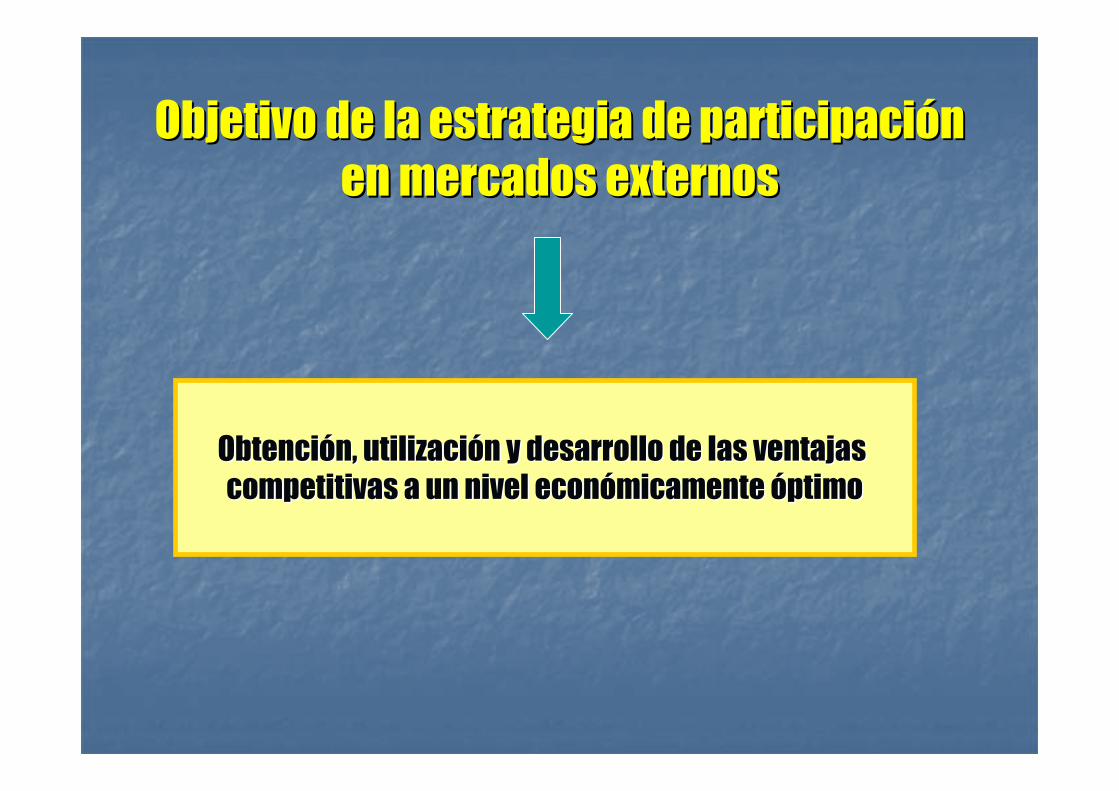

Objetivo de la estrategia de participaciObjetivo de la estrategia de participacióón n

en mercados externosen mercados externos

ObtenciObtencióón, utilizacin, utilizacióón y desarrollo de las ventajas n y desarrollo de las ventajas

competitivas a un nivel econcompetitivas a un nivel econóómicamente micamente óóptimoptimo

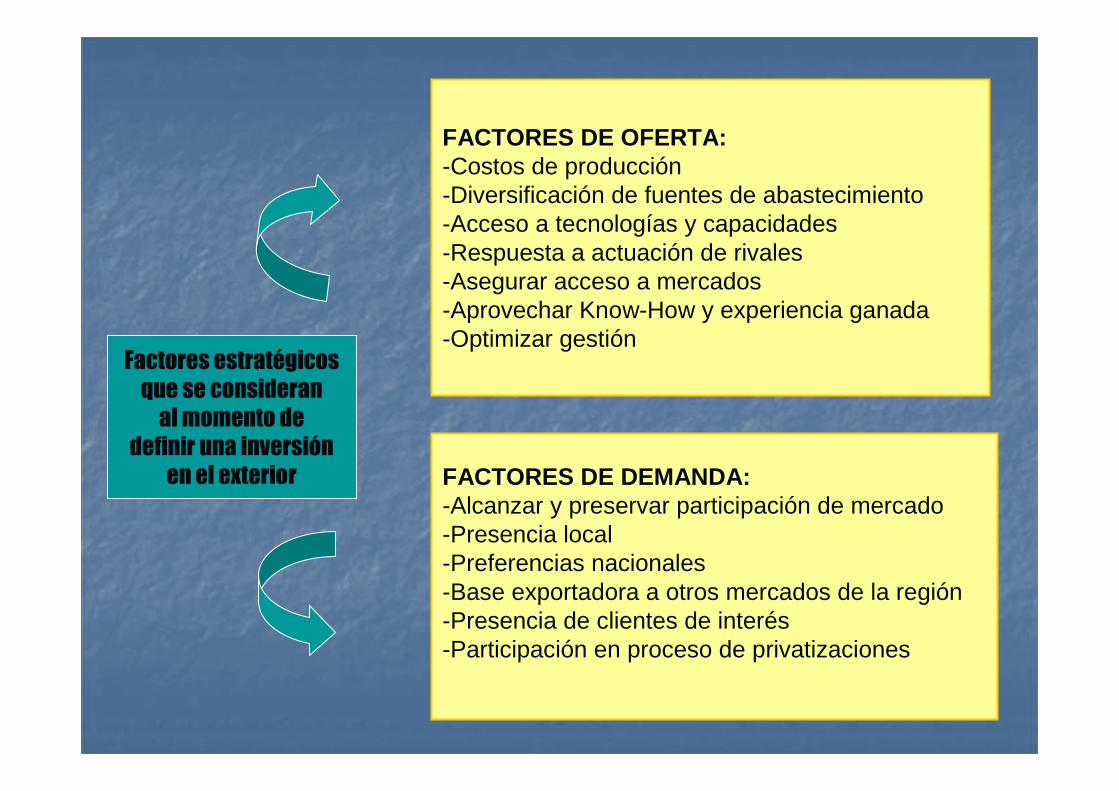

Factores estratégicosque se consideranal momento de

definir una inversiónen el exterior

FACTORES DE OFERTA:-Costos de producción-Diversificación de fuentes de abastecimiento-Acceso a tecnologías y capacidades-Respuesta a actuación de rivales-Asegurar acceso a mercados-Aprovechar Know-How y experiencia ganada-Optimizar gestión

FACTORES DE DEMANDA:-Alcanzar y preservar participación de mercado-Presencia local-Preferencias nacionales-Base exportadora a otros mercados de la región-Presencia de clientes de interés-Participación en proceso de privatizaciones

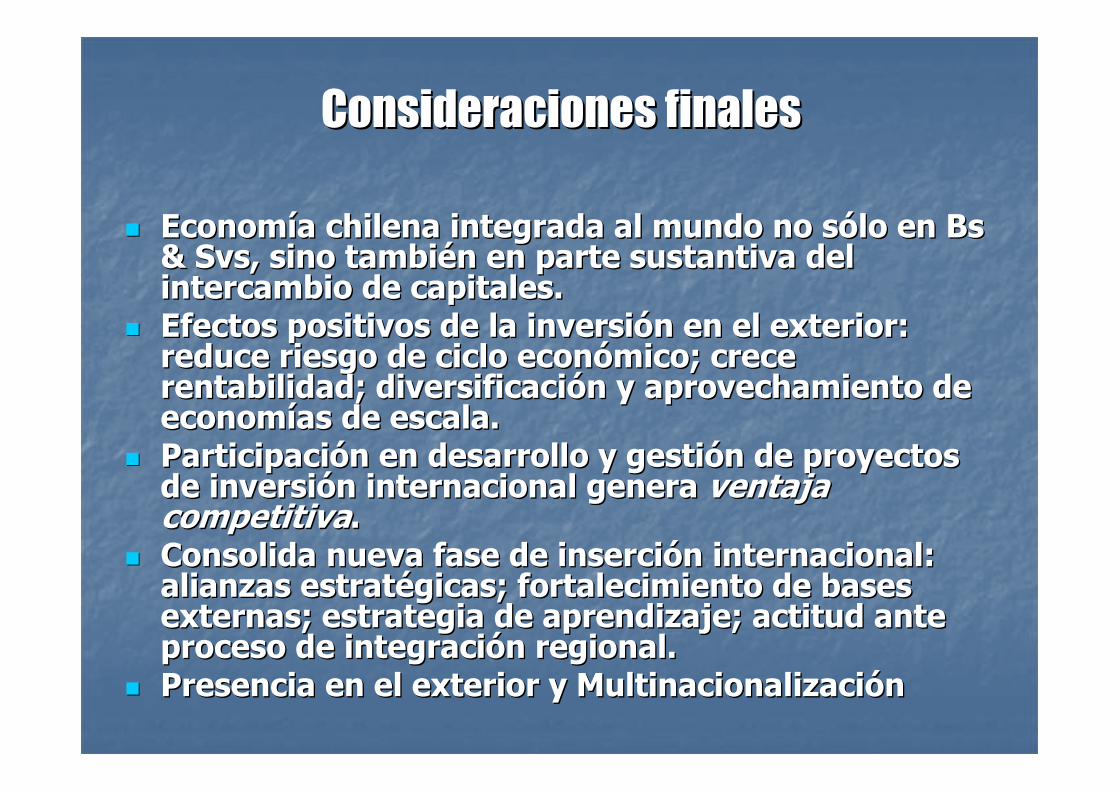

Consideraciones finalesConsideraciones finales

�� EconomEconomíía chilena integrada al mundo no sa chilena integrada al mundo no sóólo en lo en BsBs& & SvsSvs, sino tambi, sino tambiéén en parte sustantiva del n en parte sustantiva del intercambio de capitales.intercambio de capitales.

�� Efectos positivos de la inversiEfectos positivos de la inversióón en el exterior: n en el exterior: reduce riesgo de ciclo econreduce riesgo de ciclo econóómico; crece mico; crece rentabilidad; diversificacirentabilidad; diversificacióón y aprovechamiento de n y aprovechamiento de economeconomíías de escala.as de escala.

�� ParticipaciParticipacióón en desarrollo y gestin en desarrollo y gestióón de proyectos n de proyectos de inverside inversióón internacional genera n internacional genera ventaja ventaja competitivacompetitiva..

�� Consolida nueva fase de inserciConsolida nueva fase de insercióón internacional: n internacional: alianzas estratalianzas estratéégicas; fortalecimiento de bases gicas; fortalecimiento de bases externas; estrategia de aprendizaje; actitud ante externas; estrategia de aprendizaje; actitud ante proceso de integraciproceso de integracióón regional.n regional.

�� Presencia en el exterior y Presencia en el exterior y MultinacionalizaciMultinacionalizacióónn

La VisiLa Visióón de un Economistan de un Economista

El Concepto de InternacionalizaciEl Concepto de Internacionalizacióónn

�� MegatendenciasMegatendencias: Tendencias que han venido a quedarse : Tendencias que han venido a quedarse en la economen la economíía del planeta Tierraa del planeta Tierra

GlobalizaciGlobalizaci óón n Concepto (FF) (USA ) : Concepto (FF) (USA ) : economeconomíía de mercado a de mercado

++democraciademocracia

MundializaciMundializaci óónn::

IdemIdem (UE )(UE )pero matizadospero matizados

Indicador para paIndicador para pa ííses: ses: Crecimiento del comercio mundial Crecimiento del comercio mundial

de bienes y servicios > PIBde bienes y servicios > PIB

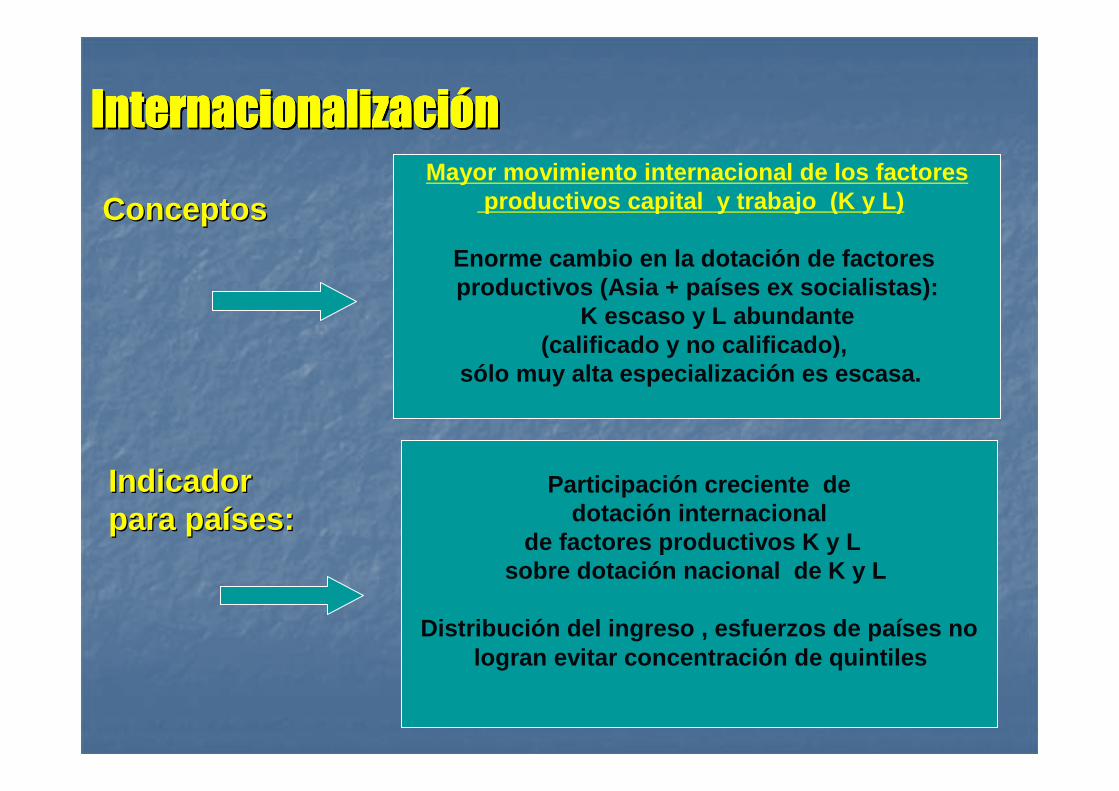

InternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizacióóóóóóóónnnnnnnn

IndicadorIndicadorpara papara pa ííses:ses:

Mayor movimiento internacional de los factoresproductivos capital y trabajo (K y L)

Enorme cambio en la dotación de factores productivos (Asia + países ex socialistas):

K escaso y L abundante(calificado y no calificado),

sólo muy alta especialización es escasa.

ConceptosConceptos

Participación creciente dedotación internacional

de factores productivos K y L sobre dotación nacional de K y L

Distribución del ingreso , esfuerzos de países nologran evitar concentración de quintiles

InternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizaciInternacionalizacióóóóóóóónnnnnnnn

�� AsAsíí, los pa, los paííses (economses (economíías as nacionales ) son ahora mnacionales ) son ahora máás s exportadoras e importadoras de exportadoras e importadoras de bienes , servicios y de capital y bienes , servicios y de capital y trabajo que antes. trabajo que antes.

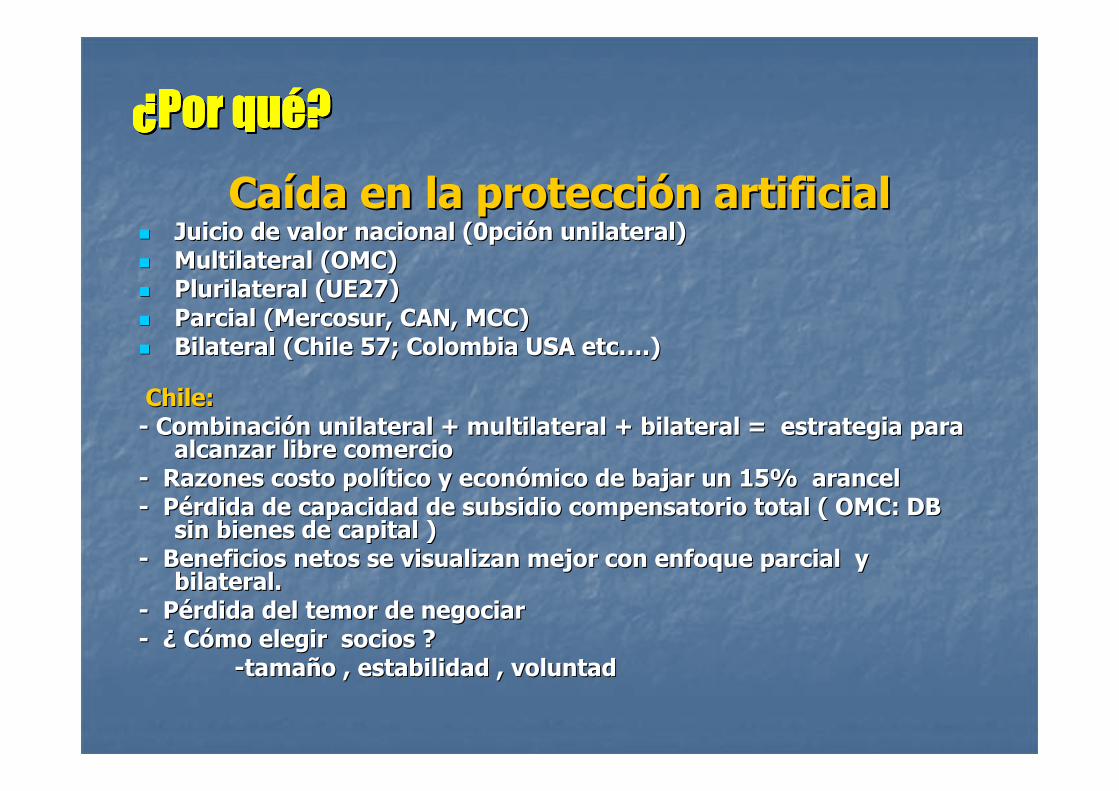

CaCaíída en la proteccida en la proteccióón artificial n artificial �� Juicio de valor nacional (0pciJuicio de valor nacional (0pcióón unilateral)n unilateral)�� Multilateral (OMC) Multilateral (OMC) �� Plurilateral (UE27)Plurilateral (UE27)�� Parcial (Parcial (MercosurMercosur, CAN, MCC), CAN, MCC)�� Bilateral (Chile 57; Colombia USA Bilateral (Chile 57; Colombia USA etcetc…….).)

Chile:Chile:-- CombinaciCombinacióón unilateral + multilateral + bilateral = estrategia para n unilateral + multilateral + bilateral = estrategia para

alcanzar libre comercio alcanzar libre comercio -- Razones costo polRazones costo políítico y econtico y econóómico de bajar un 15% arancel mico de bajar un 15% arancel -- PPéérdida de capacidad de subsidio compensatorio total ( OMC: DB rdida de capacidad de subsidio compensatorio total ( OMC: DB

sin bienes de capital ) sin bienes de capital ) -- Beneficios netos se visualizan mejor con enfoque parcial y Beneficios netos se visualizan mejor con enfoque parcial y

bilateral.bilateral.-- PPéérdida del temor de negociar rdida del temor de negociar -- ¿¿ CCóómo elegir socios ? mo elegir socios ?

--tamatamañño , estabilidad , voluntado , estabilidad , voluntad

¿¿¿¿¿¿¿¿Por quPor quPor quPor quPor quPor quPor quPor quéééééééé????????

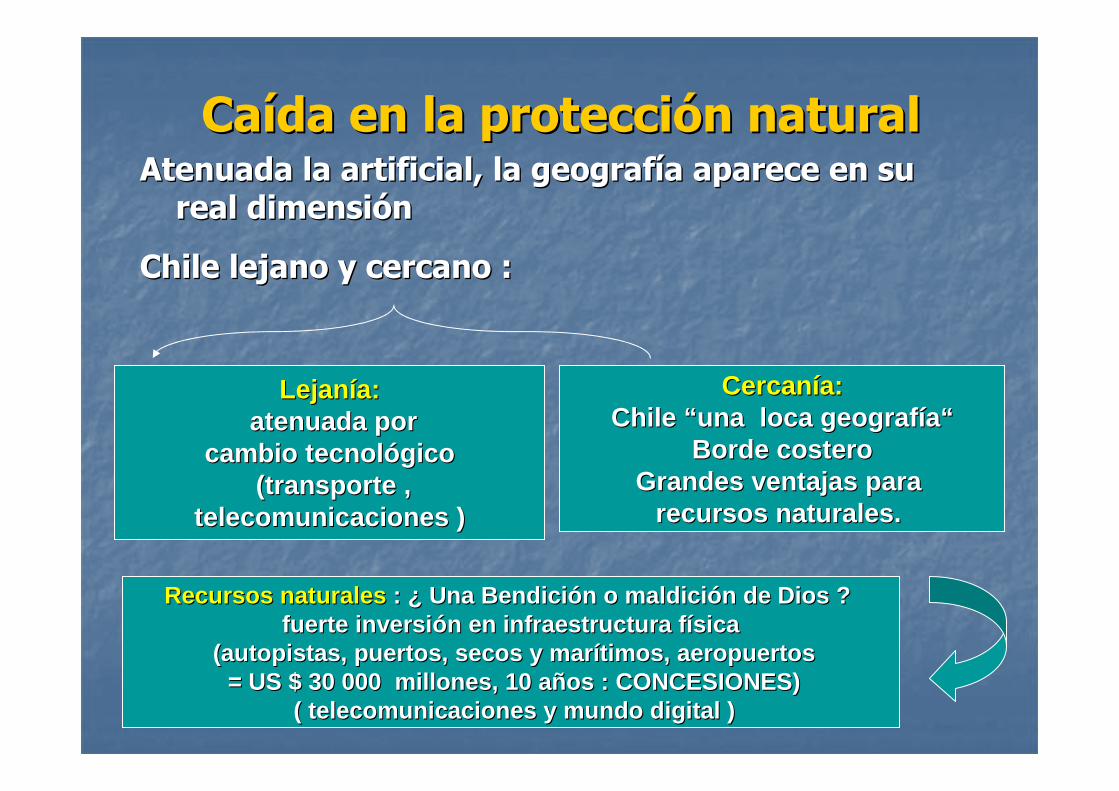

CaCaíída en la proteccida en la proteccióón naturaln naturalAtenuada la artificial, la geografAtenuada la artificial, la geografíía aparece en su a aparece en su real dimensireal dimensióónn

Chile lejano y cercano :Chile lejano y cercano :

LejanLejan íía:a:atenuada poratenuada por

cambio tecnolcambio tecnol óógicogico(transporte ,(transporte ,

telecomunicaciones )telecomunicaciones )

CercanCercan íía:a:Chile Chile ““ una loca geografuna loca geograf ííaa““

Borde costeroBorde costeroGrandes ventajas para Grandes ventajas para

recursos naturales.recursos naturales.

Recursos naturalesRecursos naturales : : ¿¿ Una BendiciUna Bendici óón o maldicin o maldici óón de Dios ? n de Dios ? fuerte inversifuerte inversi óón en infraestructura fn en infraestructura f íísicasica

(autopistas, puertos, secos y mar(autopistas, puertos, secos y mar íítimos, aeropuertostimos, aeropuertos= US $ 30 000 millones, 10 a= US $ 30 000 millones, 10 a ñños : CONCESIONES) os : CONCESIONES)

( telecomunicaciones y mundo digital )( telecomunicaciones y mundo digital )

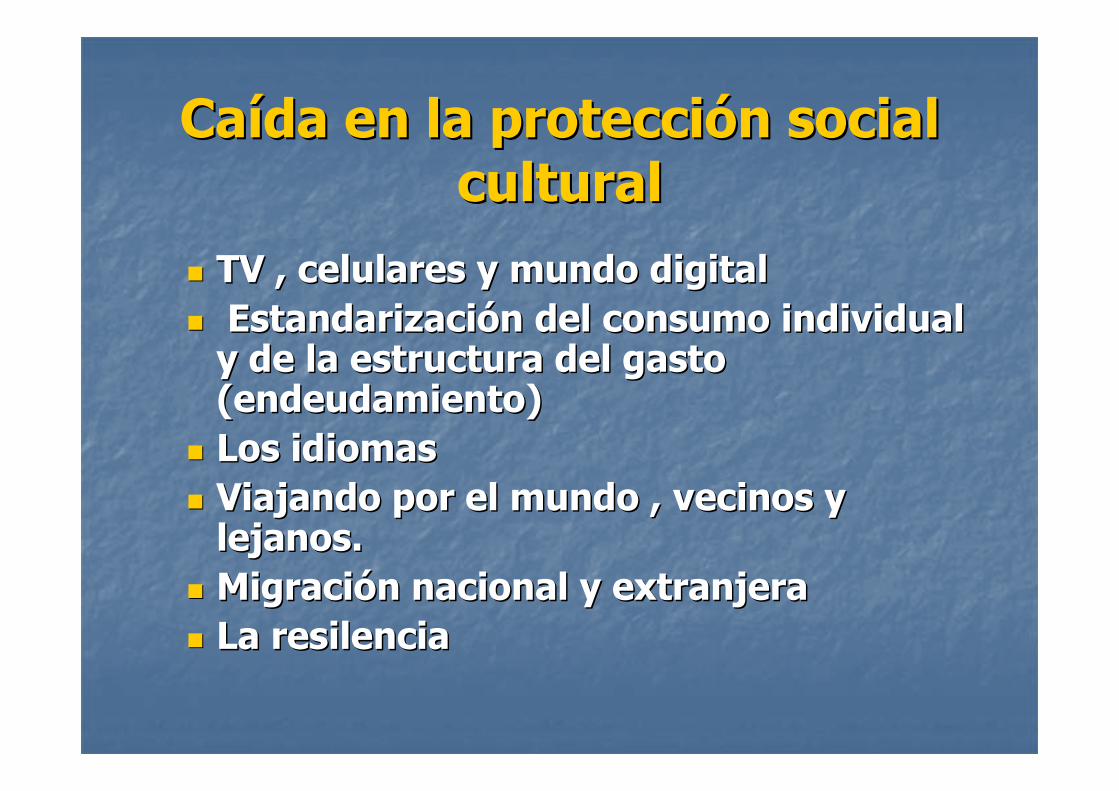

CaCaíída en la proteccida en la proteccióón social n social culturalcultural

�� TV , celulares y mundo digitalTV , celulares y mundo digital�� EstandarizaciEstandarizacióón del consumo individual n del consumo individual y de la estructura del gasto y de la estructura del gasto (endeudamiento)(endeudamiento)

�� Los idiomas Los idiomas �� Viajando por el mundo , vecinos y Viajando por el mundo , vecinos y lejanos. lejanos.

�� MigraciMigracióón nacional y extranjeran nacional y extranjera�� La La resilenciaresilencia

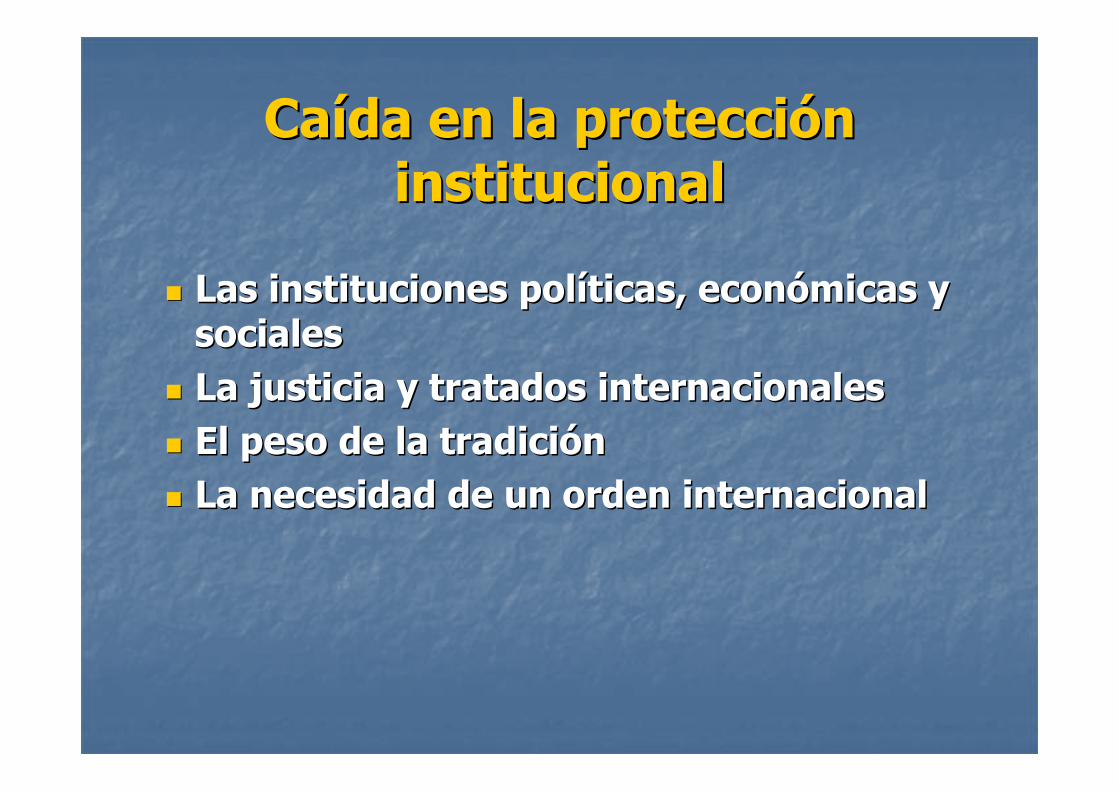

CaCaíída en la proteccida en la proteccióón n institucionalinstitucional

�� Las instituciones polLas instituciones polííticas, econticas, econóómicas y micas y sociales sociales

�� La justicia y tratados internacionales La justicia y tratados internacionales �� El peso de la tradiciEl peso de la tradicióónn�� La necesidad de un orden internacionalLa necesidad de un orden internacional

El Movimiento de Factores Productivos El Movimiento de Factores Productivos

K y LK y L

El movimientoEl movimientodel capitaldel capital

Tipos del factor capital: Tipos del factor capital: ••Especulativo , corto plazoEspeculativo , corto plazo••Compra de activos Compra de activos ••InversiInversi óón en proyectos nuevosn en proyectos nuevos••Fusiones Fusiones ••Forma e informal ( Forma e informal ( pymespymes ))

¿¿PorquPorqu éé se mueve internacionalmente el capital?se mueve internacionalmente el capital?

-- AtracciAtracci óón por mercados pero en condiciones de bajo riesgo n por mercados pero en condiciones de bajo riesgo (Equilibrios macroecon(Equilibrios macroecon óómicos ,calidad polmicos ,calidad pol ííticas pticas p úúblicas):blicas):-- Seguridad jurSeguridad jur íídica y econdica y econ óómicamica-- Trato adecuado (acceso divisas ,doble tributaciTrato adecuado (acceso divisas ,doble tributaci óón, etc.)n, etc.)No necesariamente sNo necesariamente s óólo por escala productiva o distributiva lo por escala productiva o distributiva

ExpansiExpansióón bienes y servicios NO n bienes y servicios NO

transablestransables internacionalmente (internacionalmente (X,MX,M))

�� Necesidad de crecer ante mercado nacional :Necesidad de crecer ante mercado nacional :-- Agotado por fusiones y oferta Agotado por fusiones y oferta oligopoligopóólicalica(monopolios y acusaciones ante tribunales de la (monopolios y acusaciones ante tribunales de la competencia por fusionescompetencia por fusiones-- Mercado nacional muy competitivoMercado nacional muy competitivo

�� Ejemplos:Ejemplos:-- construcciconstruccióón: vivienda, carreteras n: vivienda, carreteras -- obras de ingenierobras de ingenieríía , puertos, aeropuertosa , puertos, aeropuertos-- retailretail, educaci, educacióón, salud, restaurantes, bancos y n, salud, restaurantes, bancos y productos financieros productos financieros

ExpansiExpansióón bienes y servicios n bienes y servicios transablestransables

internacionalmente (internacionalmente (X,MX,M))

EjemplosEjemplos

Alta ProtecciAlta Protecci óón mercadon mercadode otro pade otro pa íís muy s muy atractivo y mayor escalaatractivo y mayor escala

--llííneas aneas aééreas, navieras conreas, navieras conreserva de reserva de carga cabotaje nacionalcarga cabotaje nacional

--sectores: automotor, sectores: automotor, energenergéético, teleftico, telefóónico,nico,bancario financiero,bancario financiero,alambres, cables,alambres, cables,carrocercarroceríías buses.as buses.

Acceso a recursos Acceso a recursos naturales naturales competitivos y abundantescompetitivos y abundantesde otros pade otros pa íísesses

-- minermineríía, agro/alimentos, a, agro/alimentos, forestal, pesca, aguas dulcesforestal, pesca, aguas dulcesy saladas etc....y saladas etc....-- Ante muy buenos preciosAnte muy buenos preciosinternacionales empujadosinternacionales empujadospor demanda asipor demanda asiááticatica

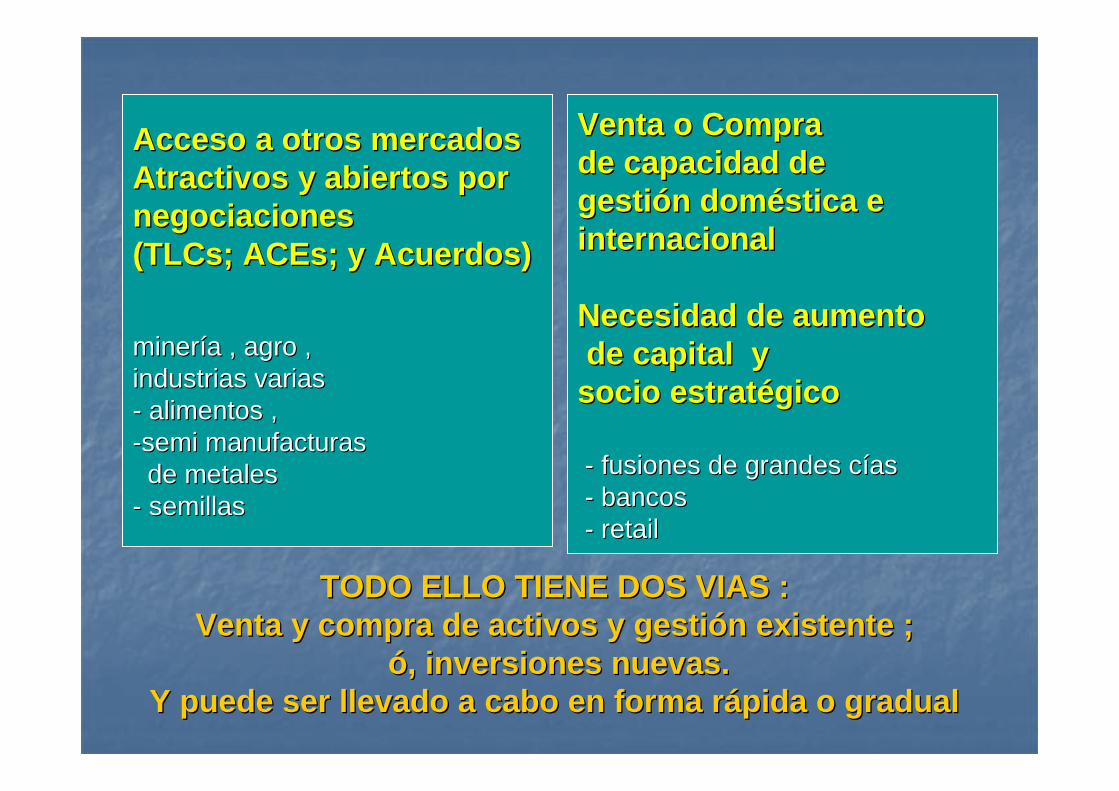

Acceso a otros mercadosAcceso a otros mercadosAtractivos y abiertos porAtractivos y abiertos pornegociacionesnegociaciones((TLCsTLCs ; ; ACEsACEs ; y Acuerdos); y Acuerdos)

minermineríía , agro , a , agro , industrias varias industrias varias -- alimentos , alimentos , --semisemi manufacturas manufacturas

de metalesde metales-- semillassemillas

Venta o Compra Venta o Compra de capacidad dede capacidad degestigesti óón domn dom ééstica e stica e internacionalinternacional

Necesidad de aumentoNecesidad de aumentode capital yde capital y

socio estratsocio estrat éégicogico

-- fusiones de grandes cfusiones de grandes cííasas-- bancos bancos -- retailretail

TODO ELLO TIENE DOS VIAS :TODO ELLO TIENE DOS VIAS :Venta y compra de activos y gestiVenta y compra de activos y gesti óón existente ;n existente ;

óó, inversiones nuevas. , inversiones nuevas. Y puede ser llevado a cabo en forma rY puede ser llevado a cabo en forma r áápida o gradualpida o gradual

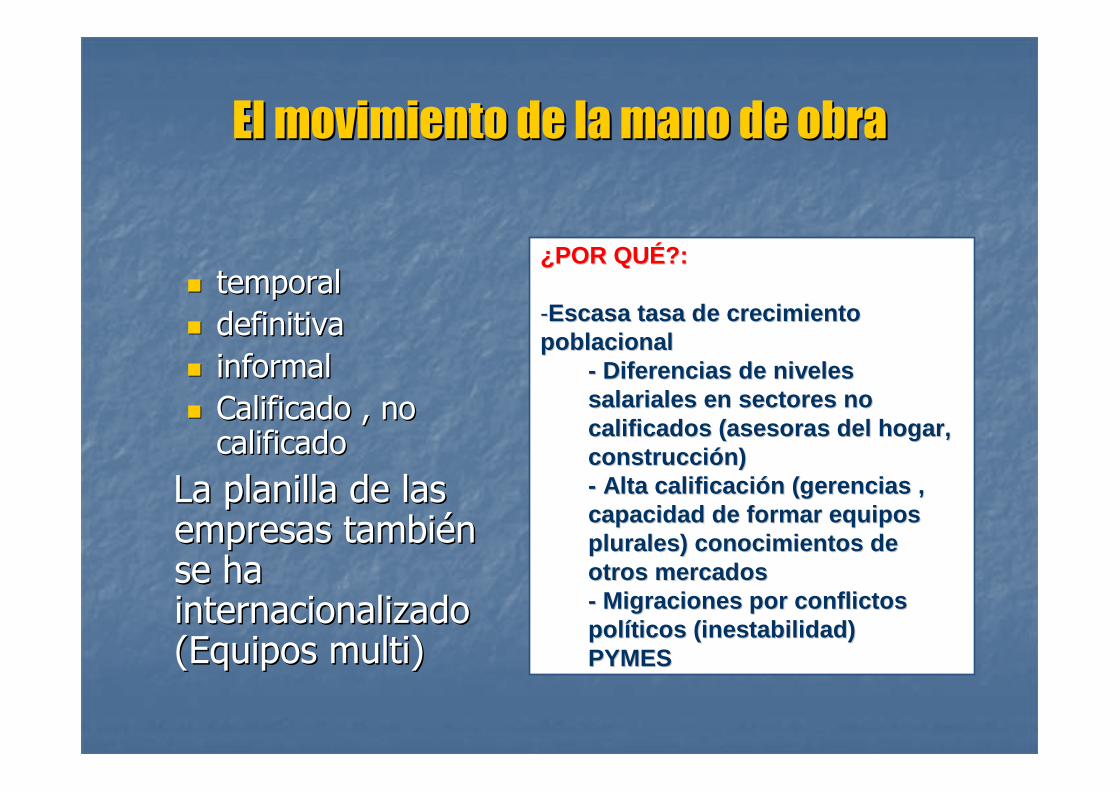

El movimiento de la mano de obra El movimiento de la mano de obra

�� temporal temporal

�� definitiva definitiva

�� informal informal

�� Calificado , no Calificado , no calificado calificado

La planilla de las La planilla de las empresas tambiempresas tambiéén n se ha se ha internacionalizado internacionalizado (Equipos (Equipos multimulti))

¿¿POR QUPOR QUÉÉ?:?:

--Escasa tasa de crecimiento Escasa tasa de crecimiento poblacionalpoblacional

-- Diferencias de niveles Diferencias de niveles salariales en sectores no salariales en sectores no calificados (asesoras del hogar, calificados (asesoras del hogar, construcciconstrucci óón)n)-- Alta calificaciAlta calificaci óón (gerencias , n (gerencias , capacidad de formar equipos capacidad de formar equipos plurales) conocimientos de plurales) conocimientos de otros mercados otros mercados -- Migraciones por conflictos Migraciones por conflictos polpol ííticos (inestabilidad)ticos (inestabilidad)PYMESPYMES

Algunos casos de Algunos casos de Algunos casos de Algunos casos de Algunos casos de Algunos casos de Algunos casos de Algunos casos de

internacionalizaciinternacionalizaciinternacionalizaciinternacionalizaciinternacionalizaciinternacionalizaciinternacionalizaciinternacionalizacióóóóóóóón de n de n de n de n de n de n de n de

empresas en la economempresas en la economempresas en la economempresas en la economempresas en la economempresas en la economempresas en la economempresas en la economíííííííía a a a a a a a

chilenachilenachilenachilenachilenachilenachilenachilena

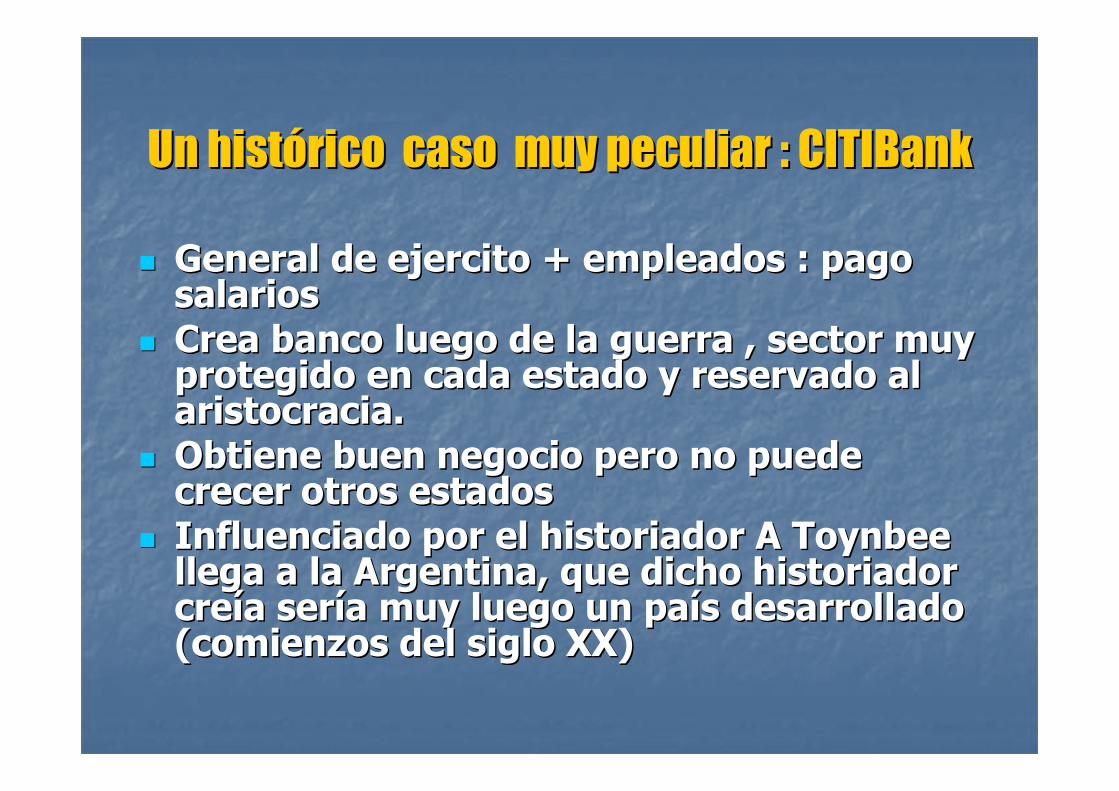

Un histUn históórico caso muy peculiar : rico caso muy peculiar : CITIBankCITIBank

�� General de ejercito + empleados : pago General de ejercito + empleados : pago salariossalarios

�� Crea banco luego de la guerra , sector muy Crea banco luego de la guerra , sector muy protegido en cada estado y reservado al protegido en cada estado y reservado al aristocracia.aristocracia.

�� Obtiene buen negocio pero no puede Obtiene buen negocio pero no puede crecer otros estados crecer otros estados

�� Influenciado por el historiador A Influenciado por el historiador A ToynbeeToynbeellega a la Argentina, que dicho historiador llega a la Argentina, que dicho historiador crecreíía sera seríía muy luego un paa muy luego un paíís desarrollado s desarrollado (comienzos del siglo XX)(comienzos del siglo XX)

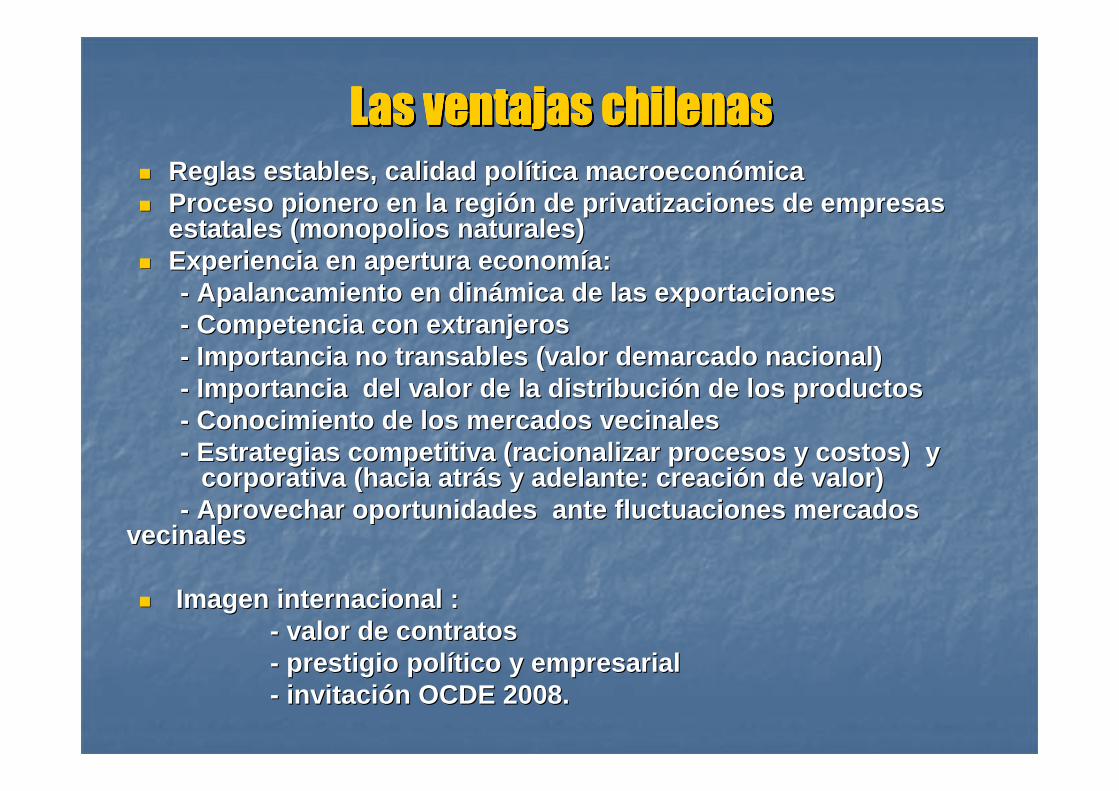

Las ventajas chilenasLas ventajas chilenasLas ventajas chilenasLas ventajas chilenasLas ventajas chilenasLas ventajas chilenasLas ventajas chilenasLas ventajas chilenas�� Reglas estables, calidad polReglas estables, calidad pol íítica macroecontica macroecon óómicamica�� Proceso pionero en la regiProceso pionero en la regi óón de privatizaciones de empresas n de privatizaciones de empresas

estatales (monopolios naturales) estatales (monopolios naturales) �� Experiencia en apertura economExperiencia en apertura econom íía: a:

-- Apalancamiento en dinApalancamiento en din áámica de las exportaciones mica de las exportaciones -- Competencia con extranjeros Competencia con extranjeros -- Importancia no Importancia no transablestransables (valor demarcado nacional)(valor demarcado nacional)-- Importancia del valor de la distribuciImportancia del valor de la distribuci óón de los productosn de los productos-- Conocimiento de los mercados vecinales Conocimiento de los mercados vecinales -- Estrategias competitiva (racionalizar procesos y costos ) y Estrategias competitiva (racionalizar procesos y costos ) y

corporativa (hacia atrcorporativa (hacia atr áás y adelante: creacis y adelante: creaci óón de valor)n de valor)-- Aprovechar oportunidades ante fluctuaciones mercados Aprovechar oportunidades ante fluctuaciones mercados

vecinalesvecinales

�� Imagen internacional :Imagen internacional :-- valor de contratos valor de contratos -- prestigio polprestigio pol íítico y empresarial tico y empresarial -- invitaciinvitaci óón OCDE 2008.n OCDE 2008.

Las debilidadesLas debilidades

�� Desconocimiento culturas locales Desconocimiento culturas locales (instituciones y clientes )(instituciones y clientes )

�� Idiomas Idiomas �� Escasos equipos multiculturales Escasos equipos multiculturales

Necesidad de socios locales e Necesidad de socios locales e internacionalesinternacionales

LOS CASOS:LOS CASOS:

No No transablestransables internacionalmenteinternacionalmente

�� El El RetailRetail (tiendas, supermercados): experiencia, llegar primero, (tiendas, supermercados): experiencia, llegar primero, apalancamiento central de compras y financieroapalancamiento central de compras y financiero

�� Parque Arauco ( SAID): venta Argentina a IRSA y desar rollo Parque Arauco ( SAID): venta Argentina a IRSA y desar rollo mercados de Uruguay, Permercados de Uruguay, Per úú, Brasil, Colombia M, Brasil, Colombia M ééxicoxicoCompetencia con Competencia con WallWall MartMart (US$ 226 millones en inversiones (US$ 226 millones en inversiones para atender competencia) y cadena nacionales. Import ante para atender competencia) y cadena nacionales. Import ante socio minoritario norteamericano. socio minoritario norteamericano.

�� CencosudCencosud ((PaulmanPaulman ): Argentina, Brasil, Colombia (Alianza con ): Argentina, Brasil, Colombia (Alianza con Casino), PerCasino), Per úú, M, Mééxicoxico

�� US$ 500 millones PerUS$ 500 millones Per úú: : RipleyRipley , , SodimacSodimac , , TottusTottus

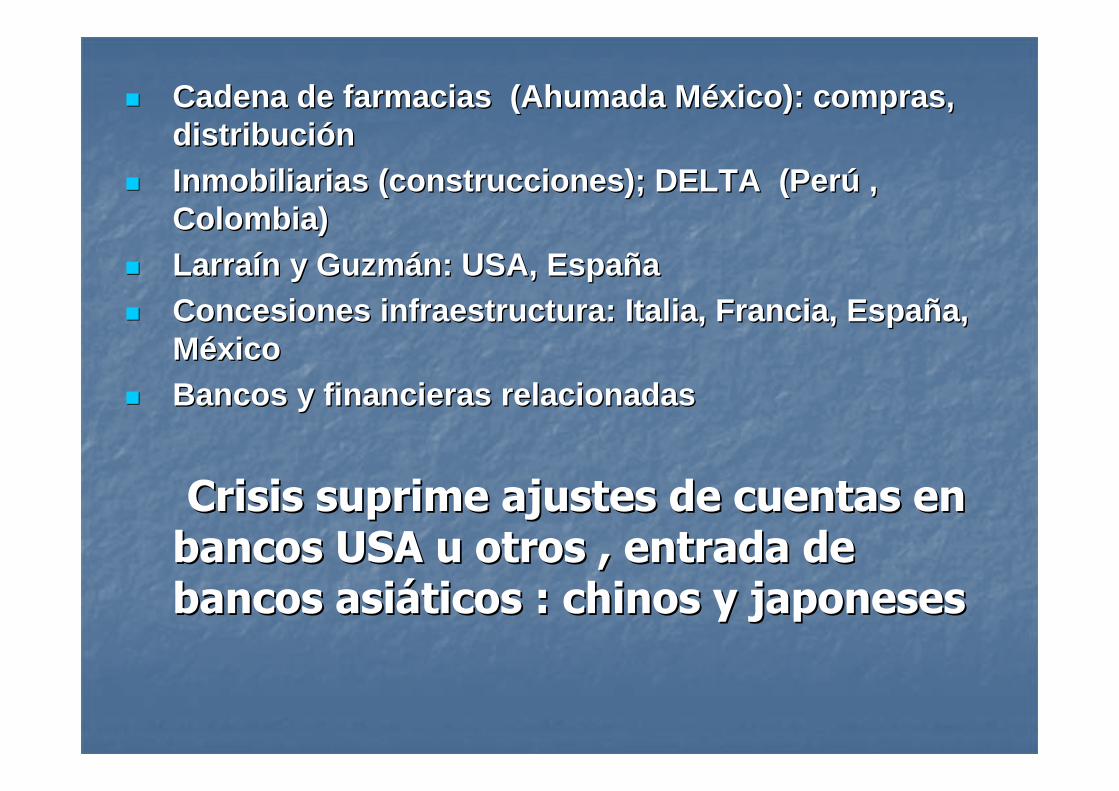

�� Cadena de farmacias (Ahumada MCadena de farmacias (Ahumada M ééxico): compras, xico): compras, distribucidistribuci óónn

�� Inmobiliarias (construcciones); DELTA (PerInmobiliarias (construcciones); DELTA (Per úú , , Colombia) Colombia)

�� LarraLarra íínn y Guzmy Guzm áán: USA, Espan: USA, Espa ññaa�� Concesiones infraestructura: Italia, Francia, EspaConcesiones infraestructura: Italia, Francia, Espa ñña, a,

MMééxico xico �� Bancos y financieras relacionadasBancos y financieras relacionadas

Crisis suprime ajustes de cuentas en Crisis suprime ajustes de cuentas en bancos USA u otros , entrada de bancos USA u otros , entrada de bancos asibancos asiááticos : chinos y japonesesticos : chinos y japoneses

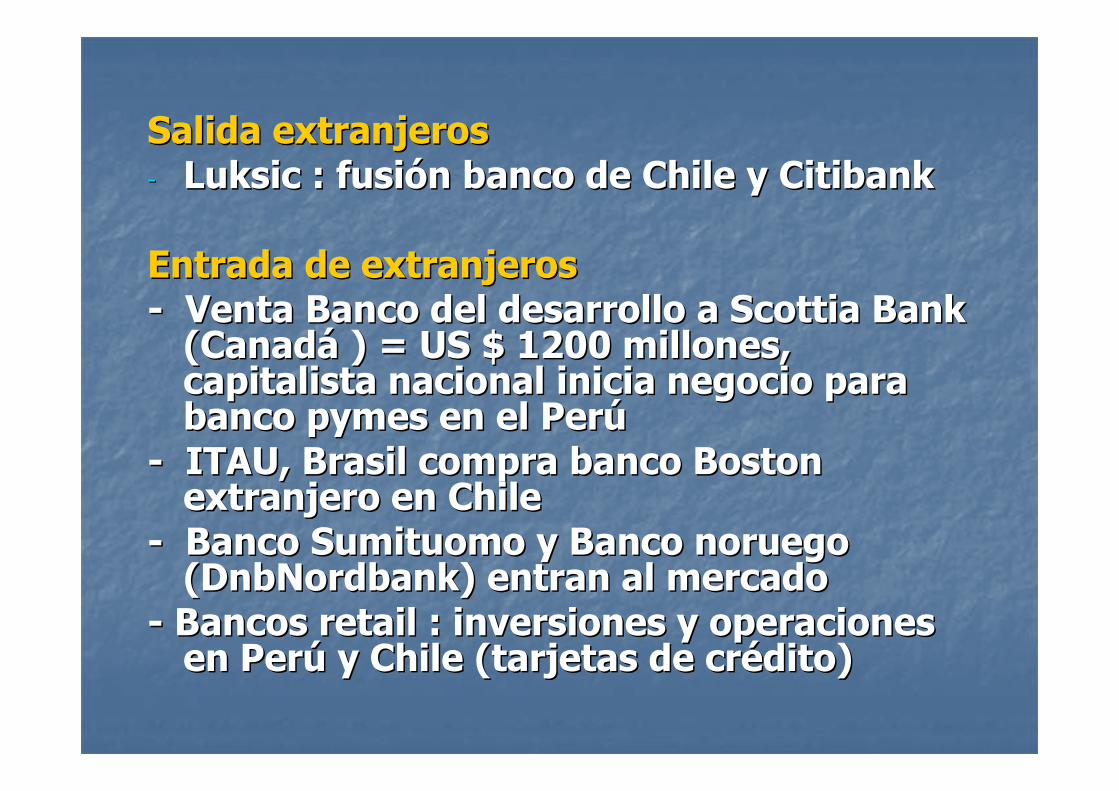

Salida extranjerosSalida extranjeros-- LuksicLuksic : fusi: fusióón banco de Chile y n banco de Chile y CitibankCitibank

Entrada de extranjerosEntrada de extranjeros-- Venta Banco del desarrollo a Venta Banco del desarrollo a ScottiaScottia BankBank(Canad(Canadáá ) = US $ 1200 millones, ) = US $ 1200 millones, capitalista nacional inicia negocio para capitalista nacional inicia negocio para banco banco pymespymes en el Peren el Perúú

-- ITAU, Brasil compra banco Boston ITAU, Brasil compra banco Boston extranjero en Chile extranjero en Chile

-- Banco Banco SumituomoSumituomo y Banco noruego y Banco noruego ((DnbNordbankDnbNordbank) entran al mercado ) entran al mercado

-- Bancos Bancos retailretail : inversiones y operaciones : inversiones y operaciones en Peren Perúú y Chile (tarjetas de cry Chile (tarjetas de créédito)dito)

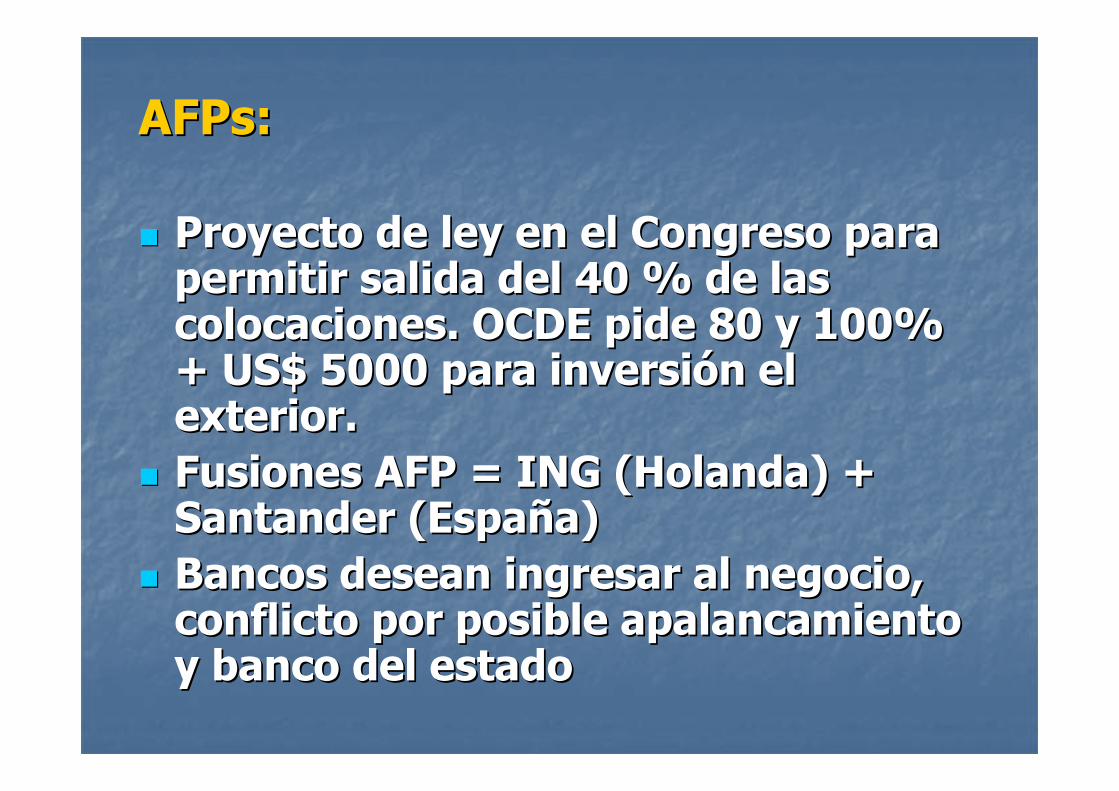

AFPsAFPs::

�� Proyecto de ley en el Congreso para Proyecto de ley en el Congreso para permitir salida del 40 % de las permitir salida del 40 % de las colocaciones. OCDE pide 80 y 100% colocaciones. OCDE pide 80 y 100% + US$ 5000 para inversi+ US$ 5000 para inversióón el n el exterior.exterior.

�� Fusiones AFP = ING (Holanda) + Fusiones AFP = ING (Holanda) + Santander (EspaSantander (Españña)a)

�� Bancos desean ingresar al negocio, Bancos desean ingresar al negocio, conflicto por posible apalancamiento conflicto por posible apalancamiento y banco del estadoy banco del estado

TransablesTransablesTransablesTransablesTransablesTransablesTransablesTransables internacionalmenteinternacionalmenteinternacionalmenteinternacionalmenteinternacionalmenteinternacionalmenteinternacionalmenteinternacionalmente�� MinerMineríía Cu, AU , a Cu, AU , MoMo , , AgAg , Fe ; inversiones chilenas y , Fe ; inversiones chilenas y

extranjeras por + de US$ 20. 000 millones , prextranjeras por + de US$ 20. 000 millones , próóximos 7 ximos 7 aañños : Alianzas os : Alianzas

Proyectos Extranjeros - Chile/ Argentina (tratado minero)- Pascua Lama Barrick Gold (canadiense) US $ 2500 mill ones- Las Flechas (Vicuña) Empresas canadienses subsidiar ias de

Tenke Minig US$ 1500. -Mitsubishi Corp inversión de US 1000 millones mineral de hierro

y en minera El ABRA y Escondida

Proyectos Nacionales y Extranjeros-Luksic, China Minmetals: Proyecto Esperanza US$ (US 1500millones)

otros Pelambres 60%, 40% Consorcio de empresas japo nesas;Michilla, nacionales; El Tesoro compra a australianos (Ecuatorial Mining ) .

- Vinos: Mercado europeo contracción cosecha - 12% , Australia-25%US$ 1500 millones

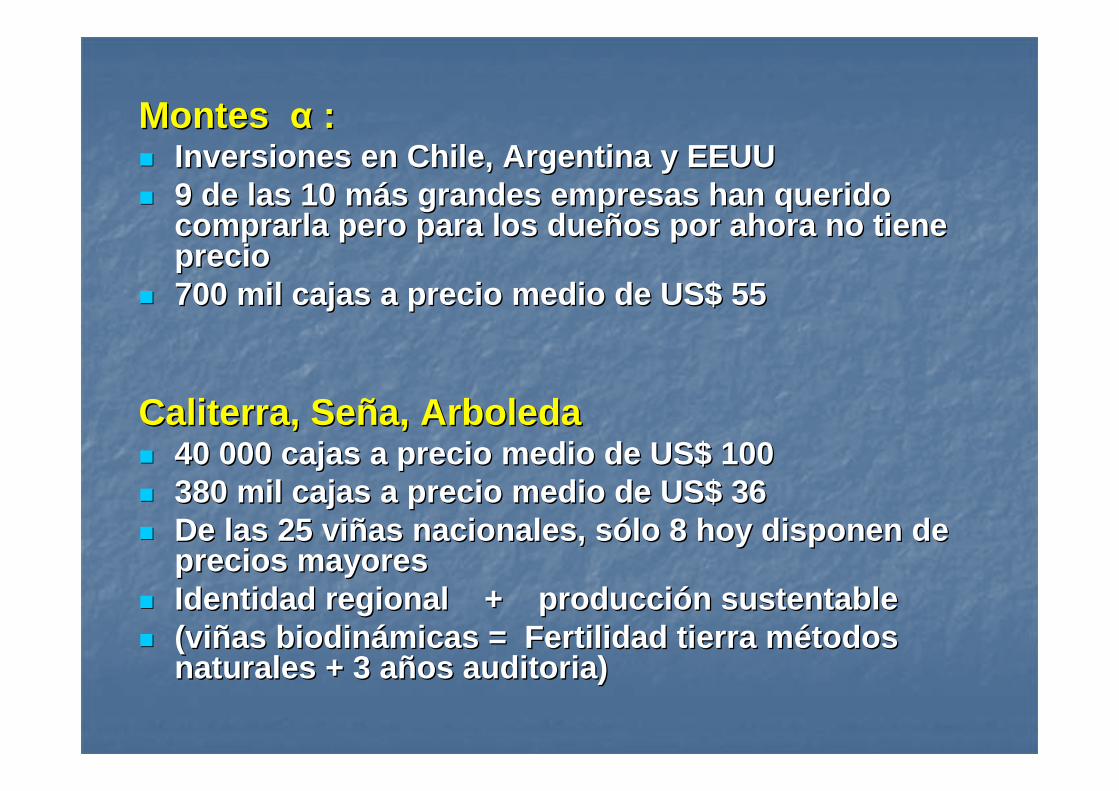

Montes Montes αα ::�� Inversiones en Chile, Argentina y EEUUInversiones en Chile, Argentina y EEUU�� 9 de las 10 m9 de las 10 m áás grandes empresas han querido s grandes empresas han querido

comprarla pero para los duecomprarla pero para los due ñños por ahora no tiene os por ahora no tiene precio precio

�� 700 mil cajas a precio medio de US$ 55 700 mil cajas a precio medio de US$ 55

CaliterraCaliterra , Se, Señña, Arboledaa, Arboleda�� 40 000 cajas a precio medio de US$ 100 40 000 cajas a precio medio de US$ 100 �� 380 mil cajas a precio medio de US$ 36380 mil cajas a precio medio de US$ 36�� De las 25 viDe las 25 vi ññas nacionales, sas nacionales, s óólo 8 hoy disponen de lo 8 hoy disponen de

precios mayores precios mayores �� Identidad regional + producciIdentidad regional + producci óón sustentable n sustentable �� (vi(vi ññas biodinas biodin áámicas = Fertilidad tierra mmicas = Fertilidad tierra m éétodos todos

naturales + 3 anaturales + 3 a ñños auditoria)os auditoria)

Sector AlimentosSector Alimentos

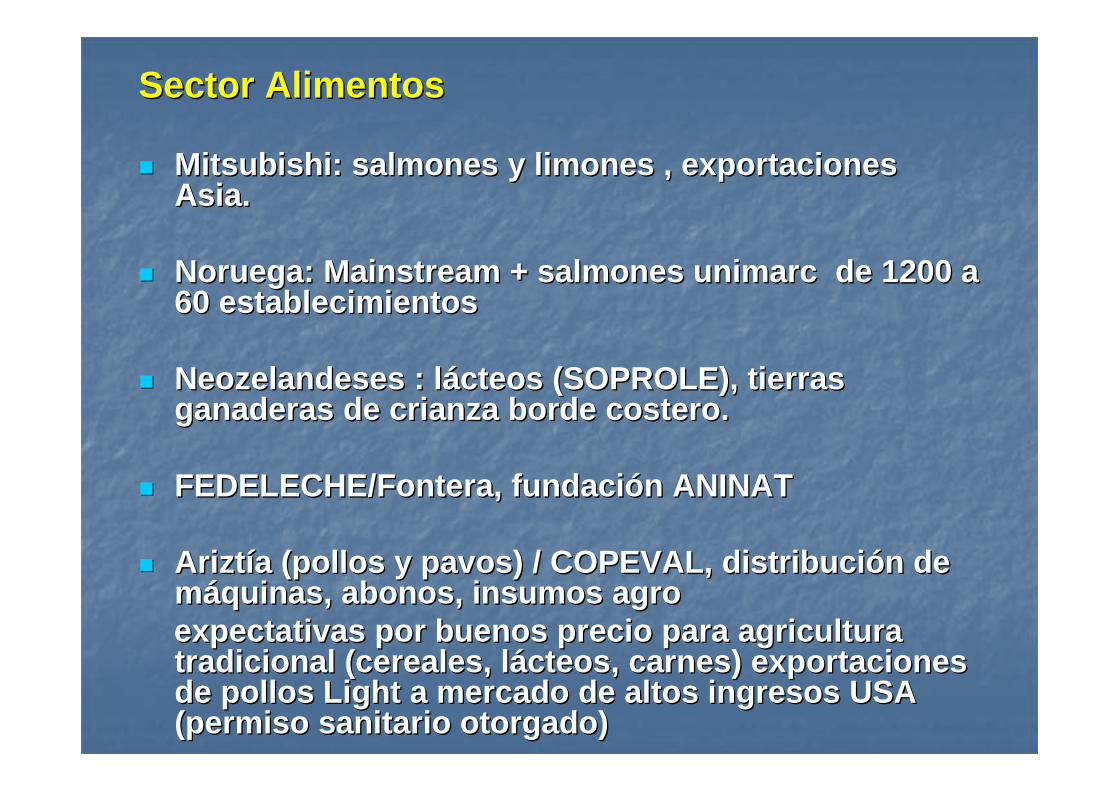

�� MitsubishiMitsubishi : salmones y limones , exportaciones : salmones y limones , exportaciones Asia.Asia.

�� Noruega: Noruega: MainstreamMainstream + salmones + salmones unimarcunimarc de 1200 a de 1200 a 60 establecimientos 60 establecimientos

�� Neozelandeses : lNeozelandeses : l áácteos (SOPROLE), tierras cteos (SOPROLE), tierras ganaderas de crianza borde costero.ganaderas de crianza borde costero.

�� FEDELECHE/FEDELECHE/FonteraFontera , fundaci, fundaci óón ANINATn ANINAT

�� AriztArizt ííaa (pollos y pavos) / COPEVAL, distribuci(pollos y pavos) / COPEVAL, distribuci óón de n de mmááquinas, abonos, insumos agroquinas, abonos, insumos agroexpectativas por buenos precio para agricultura expectativas por buenos precio para agricultura tradicional (cereales, ltradicional (cereales, l áácteos, carnes) exportaciones cteos, carnes) exportaciones de pollos Light a mercado de altos ingresos USA de pollos Light a mercado de altos ingresos USA (permiso sanitario otorgado)(permiso sanitario otorgado)

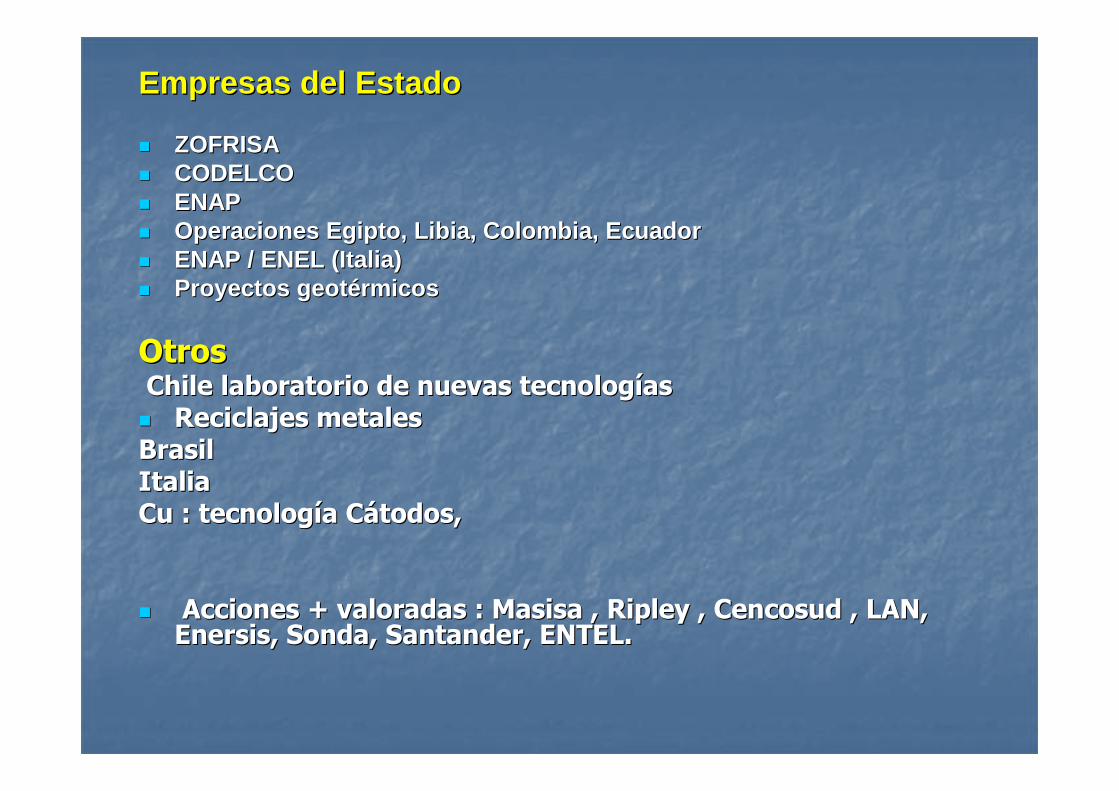

Empresas del EstadoEmpresas del Estado

�� ZOFRISA ZOFRISA �� CODELCO CODELCO �� ENAP ENAP �� Operaciones Egipto, Libia, Colombia, Ecuador Operaciones Egipto, Libia, Colombia, Ecuador �� ENAP / ENEL (Italia) ENAP / ENEL (Italia) �� Proyectos geotProyectos geot éérmicosrmicos

OtrosOtrosChile laboratorio de nuevas tecnologChile laboratorio de nuevas tecnologíías as �� Reciclajes metales Reciclajes metales Brasil Brasil Italia Italia Cu : tecnologCu : tecnologíía Ca Cáátodos, todos,

�� Acciones + valoradas : Acciones + valoradas : MasisaMasisa , , RipleyRipley , , CencosudCencosud , LAN, , LAN, Enersis, Sonda, Santander, ENTEL.Enersis, Sonda, Santander, ENTEL.

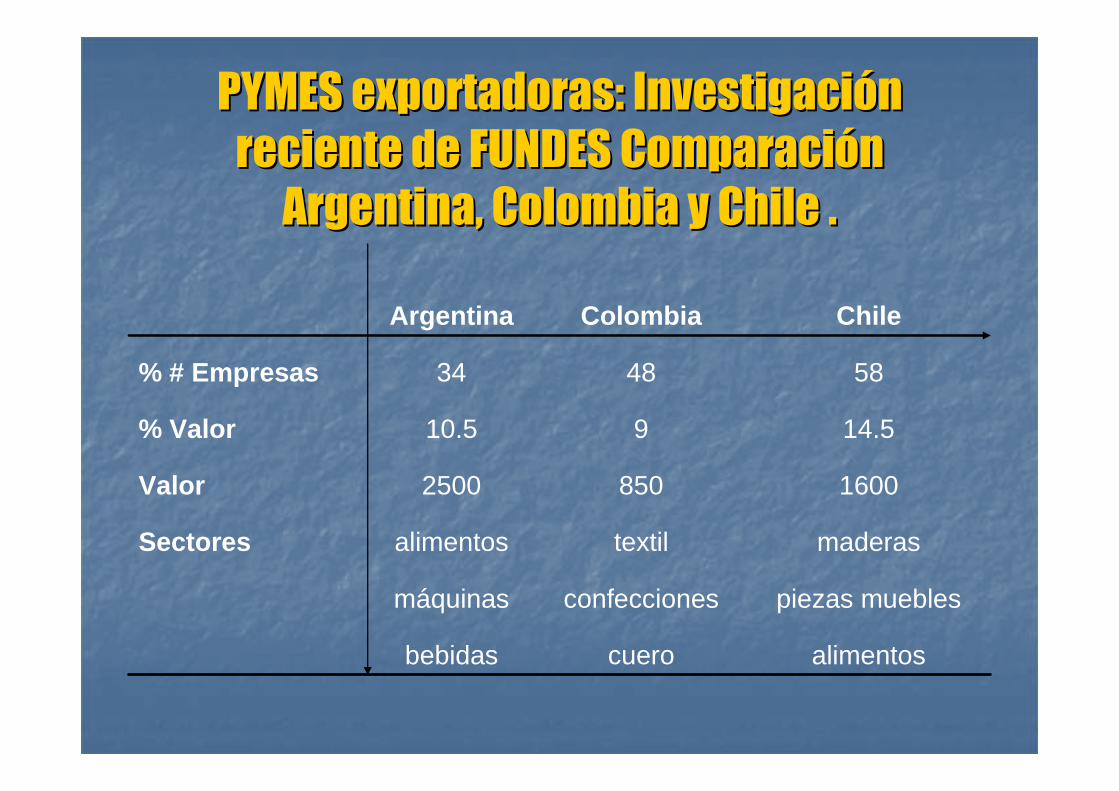

PYMES exportadoras: InvestigaciPYMES exportadoras: Investigacióón n

reciente de FUNDES Comparacireciente de FUNDES Comparacióón n

Argentina, Colombia y Chile .Argentina, Colombia y Chile .

alimentoscuerobebidas

piezas mueblesconfeccionesmáquinas

maderastextilalimentosSectores

16008502500Valor

14.5910.5% Valor

584834% # Empresas

ChileColombiaArgentina

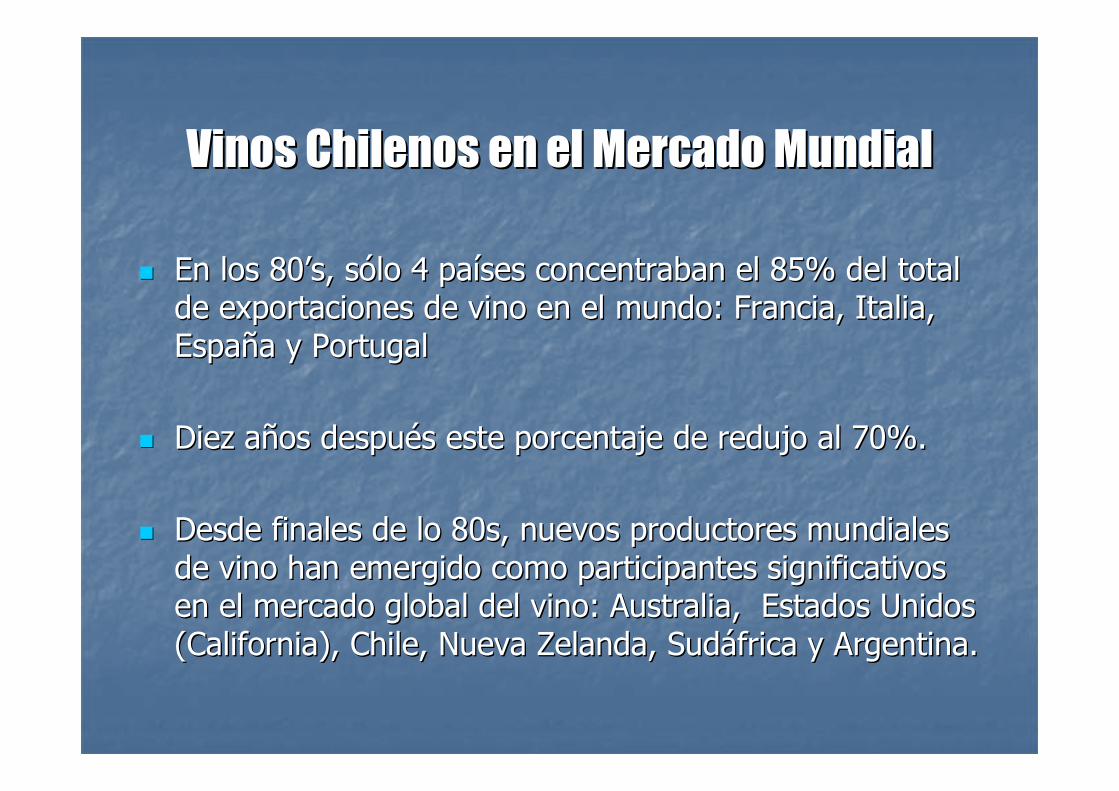

Vinos Chilenos en el Mercado MundialVinos Chilenos en el Mercado Mundial

�� En los 80En los 80’’s, ss, sóólo 4 palo 4 paííses concentraban el 85% del total ses concentraban el 85% del total de exportaciones de vino en el mundo: Francia, Italia, de exportaciones de vino en el mundo: Francia, Italia, EspaEspañña y Portugala y Portugal

�� Diez aDiez añños despuos despuéés este porcentaje de redujo al 70%.s este porcentaje de redujo al 70%.

�� Desde finales de lo 80sDesde finales de lo 80s, , nuevosnuevos productoresproductores mundialesmundialesde vino de vino hanhan emergidoemergido comocomo participantesparticipantes significativossignificativosen el en el mercadomercado global del vino: global del vino: Australia, Estados Unidos Australia, Estados Unidos (California), Chile, Nueva Zelanda, Sud(California), Chile, Nueva Zelanda, Sudááfrica y Argentina.frica y Argentina.

ExistenExisten muchosmuchos desafdesafííosos porpordelantedelante parapara loslos productoresproductores de de uvasuvas y vino y vino alrededoralrededor del del mundomundo::

�� El El ConsumoConsumo en los paen los paííses ses tradicionalmentetradicionalmente productoresproductores de de vino, vino, incluyendoincluyendo a a FranciaFrancia, Italia y , Italia y EspaEspaññaa en en EuropaEuropa y y Argentina en Argentina en SudamSudamééricarica, ha , ha decrecidodecrecido en en laslas úúltimasltimas 4 4 ddéécadascadas..

�� Se Se observaobserva un un incrementoincremento considerable en considerable en laslasplantacionesplantaciones de de viviññasas, , especialmenteespecialmente en Australia y en Australia y NuevaNuevaZelandaZelanda, a finales de , a finales de loslos 90, 90, llevandollevando a un a un rráápidopidoincrementoincremento de de provisionesprovisiones en la en la primeraprimera ddéécadacada del del nuevonuevomileniomilenio..

�� El El ddóólarlar estadounidenseestadounidense se ha se ha depreciadodepreciado frentefrente a a otrasotrasmonedasmonedas incluyendoincluyendo laslas de de loslos mayoresmayores competidorescompetidores en en el el mercadomercado global del vino global del vino desdedesde el el aaññoo 20032003

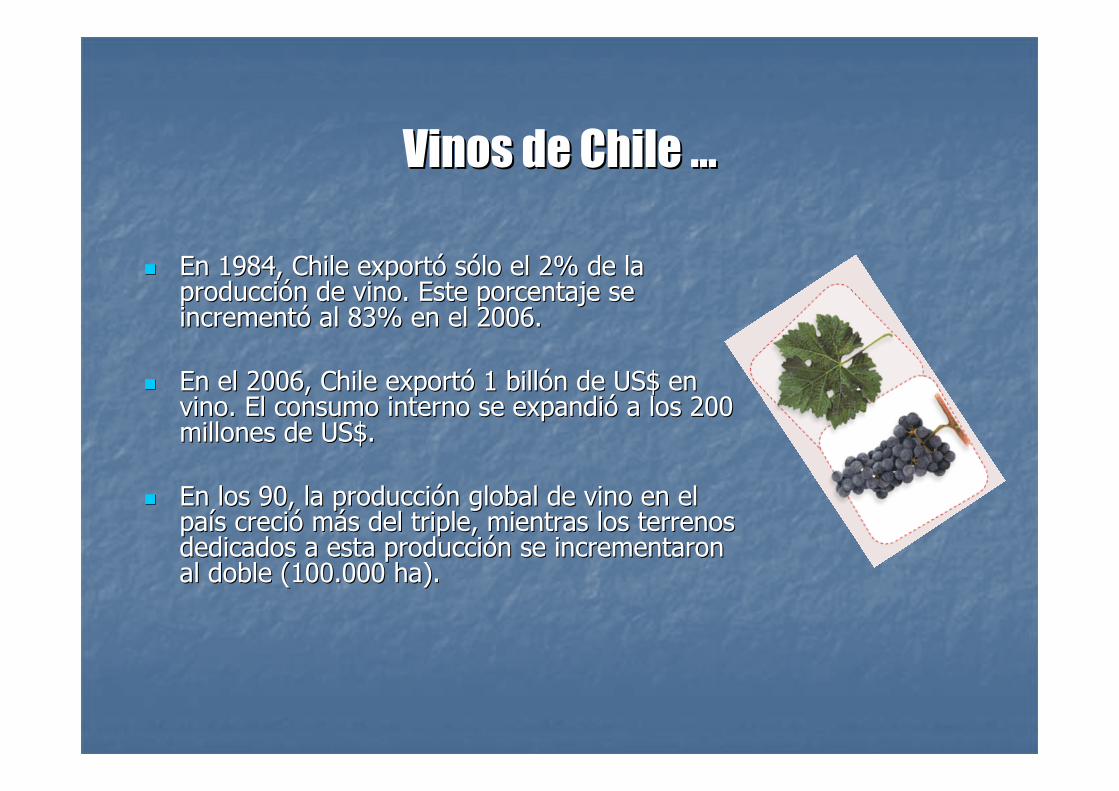

Vinos de Chile Vinos de Chile ……

�� En 1984, Chile exportEn 1984, Chile exportóó ssóólo el 2% de la lo el 2% de la producciproduccióón de vino. Este porcentaje se n de vino. Este porcentaje se incrementincrementóó al 83% en el 2006.al 83% en el 2006.

�� En el 2006, Chile exportEn el 2006, Chile exportóó 1 bill1 billóón de US$ en n de US$ en vino. El consumo interno se expandivino. El consumo interno se expandióó a los 200 a los 200 millones de US$.millones de US$.

�� En los 90, la producciEn los 90, la produccióón global de vino en el n global de vino en el papaíís crecis crecióó mmáás del triple, mientras los terrenos s del triple, mientras los terrenos dedicados a esta produccidedicados a esta produccióón se incrementaron n se incrementaron al doble (100.000 ha).al doble (100.000 ha).

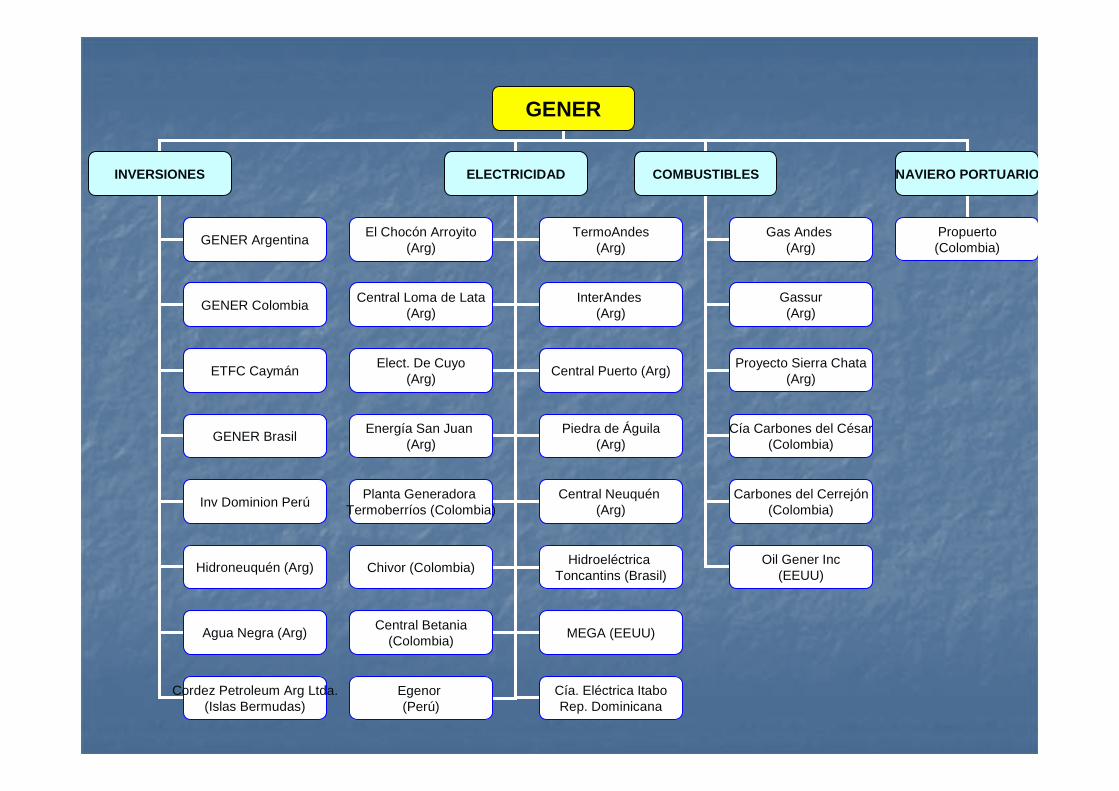

GENER

INVERSIONES ELECTRICIDAD COMBUSTIBLES

Gas Andes (Arg)

NAVIERO PORTUARIO

GENER Argentina

GENER Colombia

ETFC Caymán

GENER Brasil

Inv Dominion Perú

Hidroneuquén (Arg)

Agua Negra (Arg)

El Chocón Arroyito(Arg)

TermoAndes(Arg)

Central Loma de Lata(Arg)

InterAndes(Arg)

Elect. De Cuyo(Arg)

Central Puerto (Arg)

Energía San Juan (Arg)

Piedra de Águila(Arg)

Planta Generadora Termoberríos (Colombia)

Central Neuquén (Arg)

Chivor (Colombia)Hidroeléctrica

Toncantins (Brasil)

Central Betania(Colombia)

MEGA (EEUU)

Egenor(Perú)

Cía. Eléctrica ItaboRep. Dominicana

Gassur(Arg)

Proyecto Sierra Chata(Arg)

Cía Carbones del César(Colombia)

Carbones del Cerrejón(Colombia)

Oil Gener Inc(EEUU)

Propuerto(Colombia)

Cordez Petroleum Arg Ltda.(Islas Bermudas)

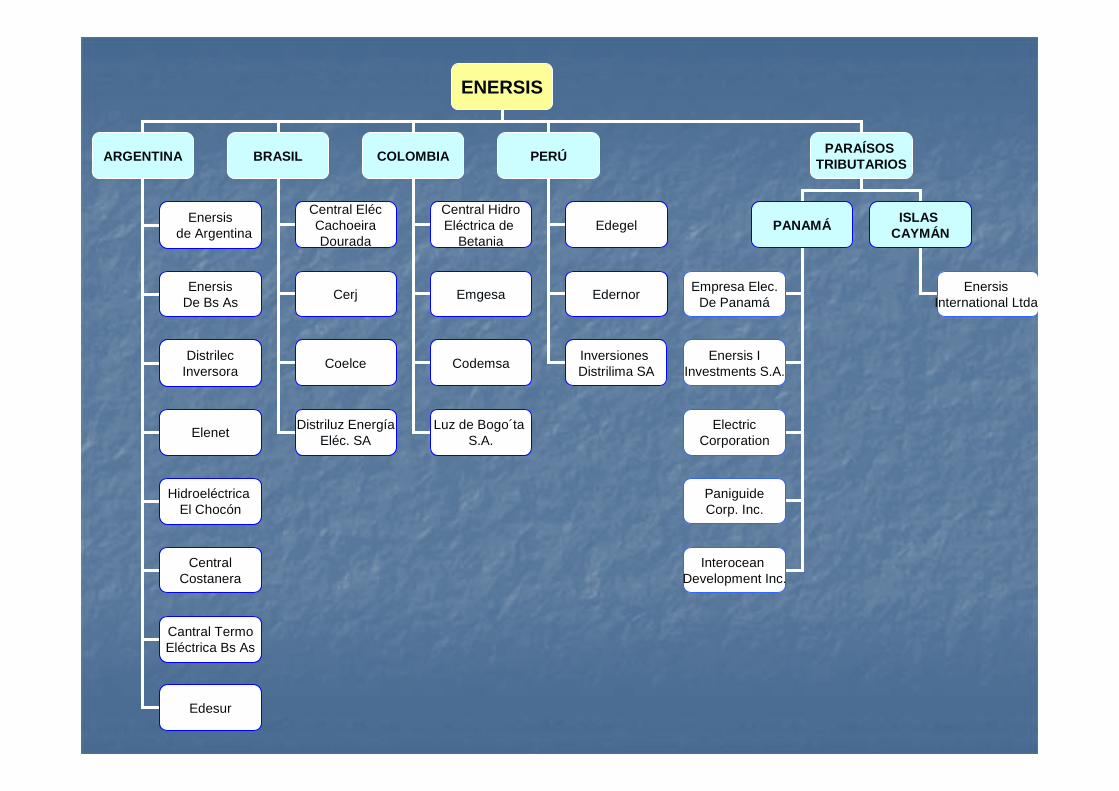

ENERSIS

ARGENTINA BRASIL COLOMBIA PERÚPARAÍSOS

TRIBUTARIOS

Enersisde Argentina

EnersisDe Bs As

DistrilecInversora

Elenet

Hidroeléctrica El Chocón

CentralCostanera

Cantral TermoEléctrica Bs As

Edesur

Central ElécCachoeiraDourada

Cerj

Coelce

Distriluz EnergíaEléc. SA

Central HidroEléctrica de

Betania

Emgesa

Codemsa

Luz de Bogo´taS.A.

Edegel

Edernor

Inversiones Distrilima SA

PANAMÁISLAS

CAYMÁN

Empresa Elec.De Panamá

Enersis IInvestments S.A.

ElectricCorporation

PaniguideCorp. Inc.

InteroceanDevelopment Inc.

Enersis International Ltda.

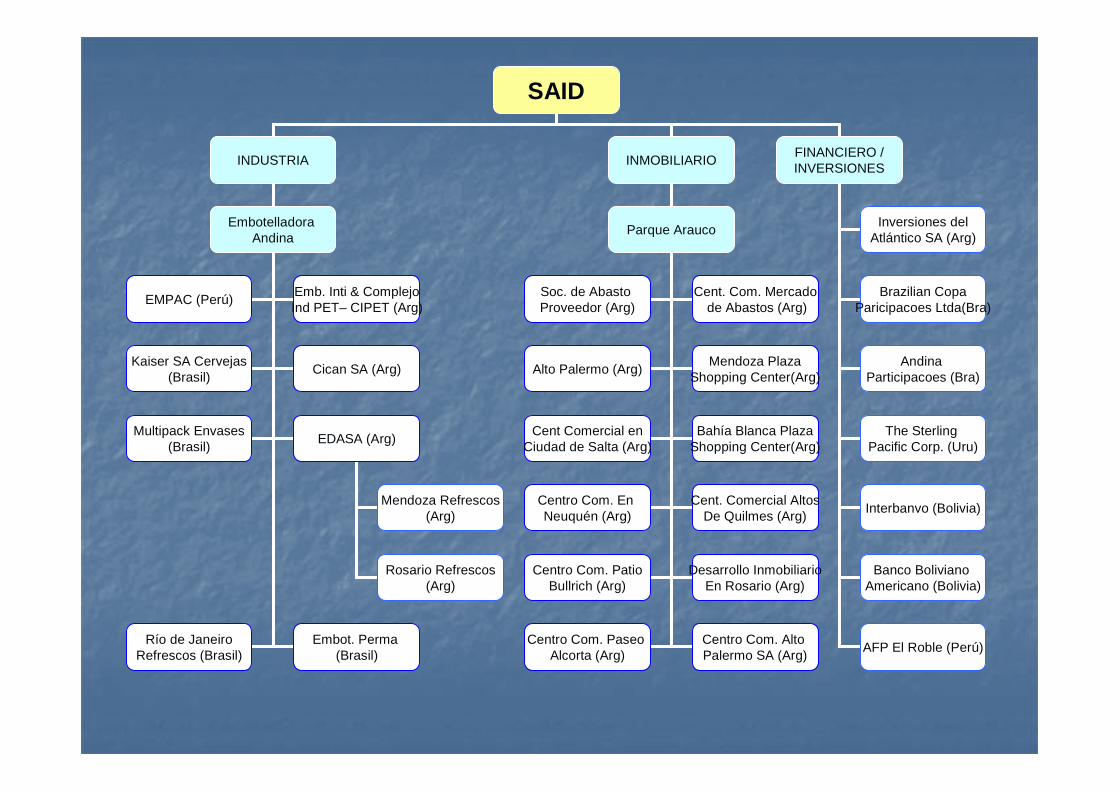

SAID

INDUSTRIA INMOBILIARIOFINANCIERO / INVERSIONES

Embotelladora Andina

Parque AraucoInversiones del

Atlántico SA (Arg)

Brazilian CopaParicipacoes Ltda(Bra)

Andina Participacoes (Bra)

The SterlingPacific Corp. (Uru)

Interbanvo (Bolivia)

Banco Boliviano Americano (Bolivia)

AFP El Roble (Perú)

EMPAC (Perú)Emb. Inti & ComplejoInd PET– CIPET (Arg)

Kaiser SA Cervejas(Brasil)

Cican SA (Arg)

Multipack Envases(Brasil)

EDASA (Arg)

Río de JaneiroRefrescos (Brasil)

Embot. Perma(Brasil)

Soc. de Abasto Proveedor (Arg)

Cent. Com. Mercadode Abastos (Arg)

Alto Palermo (Arg)Mendoza Plaza

Shopping Center(Arg)

Cent Comercial enCiudad de Salta (Arg)

Bahía Blanca PlazaShopping Center(Arg)

Centro Com. En Neuquén (Arg)

Cent. Comercial AltosDe Quilmes (Arg)

Centro Com. PatioBullrich (Arg)

Desarrollo InmobiliarioEn Rosario (Arg)

Centro Com. Paseo Alcorta (Arg)

Centro Com. Alto Palermo SA (Arg)

Mendoza Refrescos(Arg)

Rosario Refrescos(Arg)

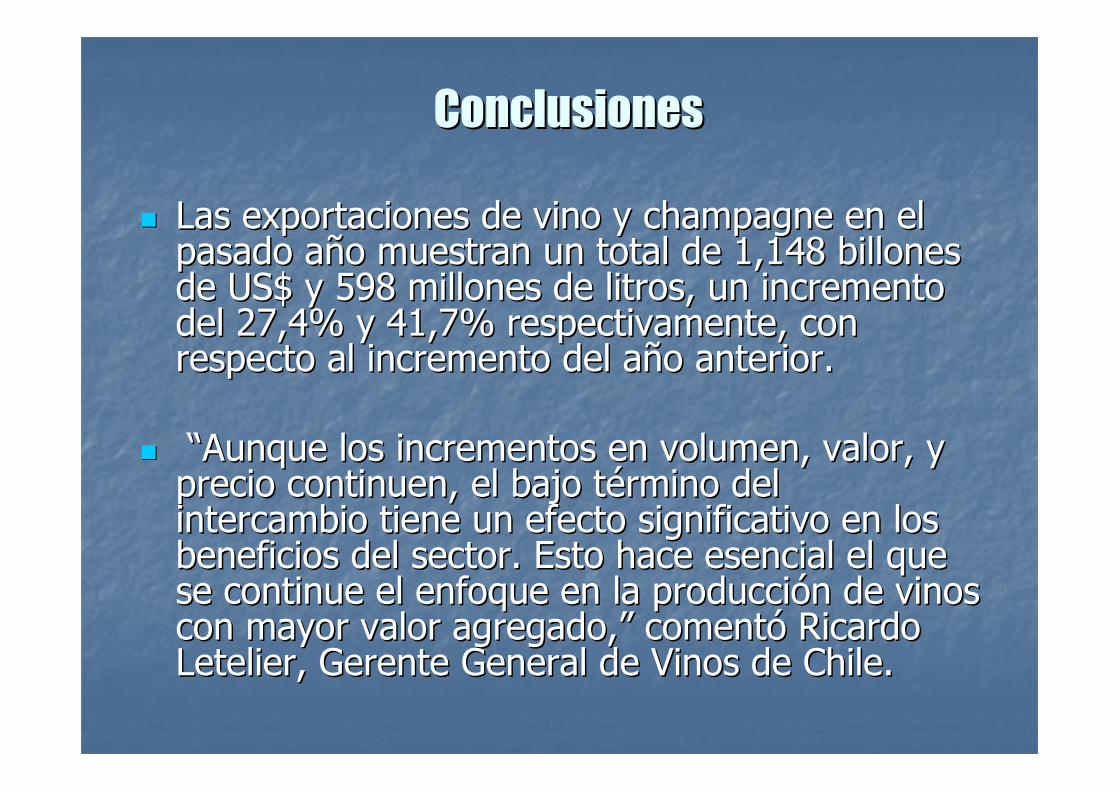

ConclusionesConclusiones

�� Las Las exportacionesexportaciones de de vinovino y champagne en el y champagne en el pasadopasado aaññoo muestranmuestran un total de 1,148 un total de 1,148 billonesbillonesde US$ y 598 de US$ y 598 millonesmillones de de litroslitros, un , un incrementoincrementodel 27,4% y 41,7% del 27,4% y 41,7% respectivamenterespectivamente, con , con respectorespecto al al incrementoincremento del del aaññoo anterior.anterior.

�� ““AunqueAunque loslos incrementosincrementos en en volumenvolumen, valor, y , valor, y precioprecio continuencontinuen, el , el bajobajo ttéérminormino del del intercambiointercambio tienetiene un un efectoefecto significativosignificativo en en loslosbeneficiosbeneficios del sector. del sector. EstoEsto hacehace esencialesencial el el quequese continue el se continue el enfoqueenfoque en la en la producciproduccióónn de de vinosvinoscon mayor valor con mayor valor agregadoagregado,,”” comentcomentóó Ricardo Ricardo LetelierLetelier, , GerenteGerente General de General de VinosVinos de Chile.de Chile.