Introducción al análisis de estados financieros

18

INTRODUCCIÓN AL ANÁLISIS DE ESTADOS FINANCIEROS TEMA I OBJETIVOS TERMINALES: 1. Entender los conceptos de análisis de estados financieros. 2. Estudiar los estados financieros básicos para el análisis. 3. Conocer la importancia del análisis de estados financieros. 4. Conocer la información que se obtiene del análisis de estados financieros. 5. Estudiar los usuarios de la información financiera

-

Upload

rafael-garcia -

Category

Documents

-

view

215 -

download

1

description

Documento de revisión para estudiantes de administración o Contaduría Pública interesados en el tema

Transcript of Introducción al análisis de estados financieros

INTRODUCCIÓN AL ANÁLISIS DE

ESTADOS FINANCIEROS

TEMA I

OBJETIVOS TERMINALES:

1. Entender los conceptos de análisis de estados financieros.

2. Estudiar los estados financieros básicos para el análisis.

3. Conocer la importancia del análisis de estados financieros.

4. Conocer la información que se obtiene del análisis de estados

financieros.

5. Estudiar los usuarios de la información financiera

Capítulo ii: análisis de estados financieros

35

Los procesos de toma de decisiones como los relacionados con la elección

de inversiones en valores, la concesión de crédito, la compra o edificación de un

activo, entre otros; exige el procesamiento de gran variedad de datos para el logro

de un amplio margen de fiabilidad y relevancia que se traduce en ganancias para

la empresa. La información utilizada comprende datos sobre las condiciones

económicas generales del país y las tendencias de un sector empresarial

específico. El proceso es analítico y conduce a conclusiones que los analistas de

crédito y valores tanto externos como internos utilizan para evaluar la calidad de

las decisiones tomadas por los directivos; ellos hacen uso de un amplio abanico

de hechos, informaciones, datos económicos, políticos, sociales, y de otra índole.

Sin embargo, los datos cuantitativos más importantes utilizados por los analistas

empresariales son los financieros, que se obtienen del sistema contable de las

organizaciones; presentados para su uso externo con la denominación: Estados

Financieros Básicos, la información que se desprende de éstos cuadros sinópticos

figuran entre los elementos cuantificados más importantes de todos los utilizados

por los responsables de la toma de decisiones.

Por supuesto, que los datos contables son el producto de una serie de

convenciones, medidas y criterios estipulados por su preparador. Su aparente

exactitud y precisión puede inducir a errores; por lo cual estos datos no se pueden

utilizar inteligentemente en el análisis financiero sin una comprensión total de la

estructura contable. Se entiende que los registros definen los hechos reales

relacionados con la situación financiera y los resultados de operación de la

empresa; por lo cual el analista debe tener dominio de las técnicas y métodos de

análisis que permitan identificar las relaciones financieras y operativas más

importantes. De acuerdo a lo anterior se emiten algunos conceptos del análisis de

estados financieros.

Para Bernstein (1.996) “es el proceso crítico dirigido a evaluar la

posición financiera presente y pasada, y los resultados de las operaciones

de una empresa; con el objetivo primario de restablecer las mejores

estimaciones y predicciones posibles sobre las condiciones y resultados

futuros.”(p.27) Para el mismo autor en otro apartado de la obrar señala;

“consiste en la aplicación de herramientas y técnicas analíticas a los estados

financieros básicos con el fin de obtener de ellos medidas y relaciones que

son significativas y útiles para la toma de decisiones”(p.3)

El destacado académico Vives (1.998) nos refiere, “es una técnica de

transformación de información que convierte los datos e información básica

en información procesada e interpretable, útil para la toma de decisiones

respecto a las actividades de la empresa” (p.24).

Capítulo ii: análisis de estados financieros

36

El análisis de estados financieros cumple la función esencial de convertir los

datos, que en ésta época de ordenadores existe en desconcertantes cantidades y

variedad, en información útil que es siempre un bien escaso. El proceso de

análisis se puede describir de varias formas dependiendo de los objetivos que se

persigan. Así el análisis de estados financieros puede utilizarse como herramienta

de previsión de situaciones y resultados financieros futuros. Se puede utilizar

como proceso de diagnóstico de áreas con problemas de gestión de producción

o de otro tipo. Puede servir como herramienta de evaluación de la gestión

operativa y financiera de la empresa. Por encima de todo el análisis financiero

reduce la dependencia de corazonadas, conjeturas e intuiciones; de la misma

forma que reduce las inevitables áreas de incertidumbre que acompañan a todo

proceso de toma de decisiones. Este no aminora la necesidad de emplear la

capacidad discernimiento, sino que establece una base firme y sistemática para su

aplicación racional.

La información empleada no es sólo de carácter contable, sino que incluye

información sobre la situación de la industria en que opera la empresa, sus

competidores, la economía en general, los mercados financieros, el entorno

político y el impacto que éstos ejercen sobre la empresa (ver figura 2-1).

AGENTES QUE INFLUYEN EN EL ANÁLISIS

(Figura 2-1)

ESTADOS FINANCIEROS BÁSICOS PARA EL ANÁLISIS

Como se citó con anterioridad el análisis de estados financieros utiliza los

estados financieros básicos para la emisión de juicios valorativos que permita

establecer la condición económico-financiera de la empresa en el pasado y

presente; asimismo con esa información se puede proyectar la situación deseada

ANÁLISIS DE

ESTADOS

FINANCIEROS

REGISTROS

CONTABLES

INDICADORES

ECONÓMICOS

SECTOR

EMPRESARIAL

MERCADOS E

INSTITUCIONES

FINANCIERAS

POLÍTICAS DEL

ESTADO

REGISTROS

ESTADÍSTICOS

Capítulo ii: análisis de estados financieros

37

para un período prospectivo definido. De acuerdo con el boletín Nº 3 de la

Declaración de Principios de Contabilidad Generalmente Aceptado número 10

(DPC-10), se consideran estados financieros básicos: El balance general (estado

de situación financiera), el estado de resultados (ganancias y pérdidas), el estado

de flujo del efectivo (DPC-11) y el estado de movimientos en las cuentas del

patrimonio (ver figuras Nº 2,3,4 y 5). Estos constituyen un resumen de información

expresada en términos financieros relativas a las actividades operativas directas o

indirectas llevadas a cabo durante un período determinado (por lo general se toma

el tiempo de un ejercicio contable). Este resumen suele presentar información

sobre la posición financiera de la empresa mediante un listado de los bienes,

derechos, obligaciones, aportes de socios, transacciones que apoyan la función de

producción de bienes o servicios entre otros. Entre los objetivos más importantes

que deben cumplir los estados financieros básicos están:

Presentar información útil a los inversionistas y acreedores, actuales y

potenciales para sus decisiones de inversión y préstamos a la empresa. Asimismo,

deben ser entendibles para quienes posean conocimiento tanto de las actividades

comerciales y económicas de la empresa.

Ayuda a establecer las posibilidades de obtener efectivo por dividendos,

intereses y por la venta, entrega, o vencimiento de valores o préstamos.

Proporciona información acerca del potencial económico de la empresa.

Cada uno de los estados financieros básicos, así como los que se prepara

para manejo de información interna, están sujetos a la evaluación por los analistas

cuando sea necesario explicar situaciones particulares o generales entre las

cuales podemos mencionar:

Capacidad de la empresa para el cumplimiento de sus obligaciones de

corto plazo con terceros.

Solvencia y determinación de la situación crediticia ante las diversas

instituciones financieras.

Determinación de la cantidad de capital de trabajo que permita el sano

cumplimiento de la operatividad normal de la organización.

Calidad de las inversiones temporales y permanentes que garanticen un

respetable margen de especulación.

Determinación del riesgo financiero implícito de la empresa.

Nivel de rentabilidad de la inversión.

Capítulo ii: análisis de estados financieros

38

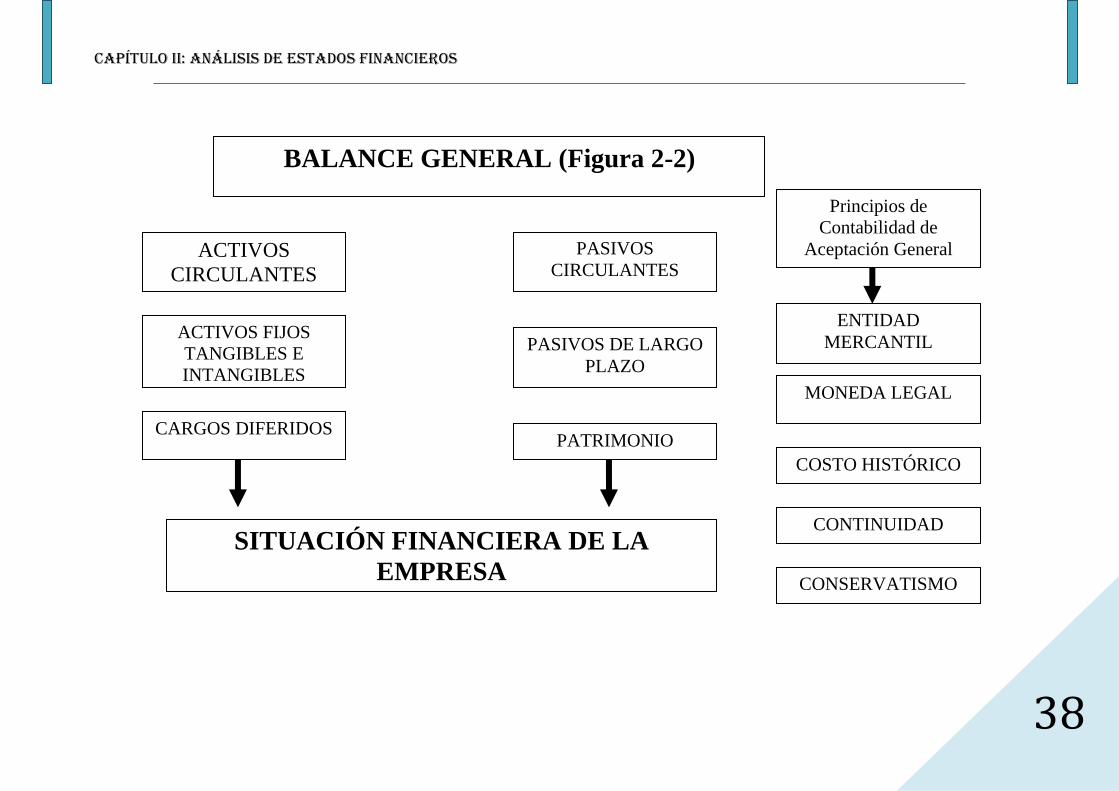

ACTIVOS

CIRCULANTES

ACTIVOS FIJOS

TANGIBLES E

INTANGIBLES

CARGOS DIFERIDOS

PASIVOS

CIRCULANTES

PASIVOS DE LARGO

PLAZO

PATRIMONIO

Principios de

Contabilidad de

Aceptación General

ENTIDAD

MERCANTIL

MONEDA LEGAL

COSTO HISTÓRICO

CONTINUIDAD

BALANCE GENERAL (Figura 2-2)

CONSERVATISMO

SITUACIÓN FINANCIERA DE LA

EMPRESA

Capítulo ii: análisis de estados financieros

39

VENTAS

MATERIALES

MANO DE OBRA

OTROS INGRESOS

COSTOS DE

PRODUCCIÓN

INGRESOS TOTALES

COSTO DE

PRODUCTOS

VENDIDOS

GASTOS

OPERATIVOS

ESTADO DE RESULTADOS (Figura 2-3)

BENEFICIOS O

PÉRDIDAS

=

GASTOS DE

FABRICACIÓN

+/- COSTOS DE

PRODUCCIÓN

EN CURSO

ACUMULACIÓN REALIZACIÓN COINCIDENCIA MATERIALIDAD

+

PRINCIPIOS DE CONTABILIDAD DE ACEPTACIÓN GENERAL

Capítulo ii: análisis de estados financieros

40

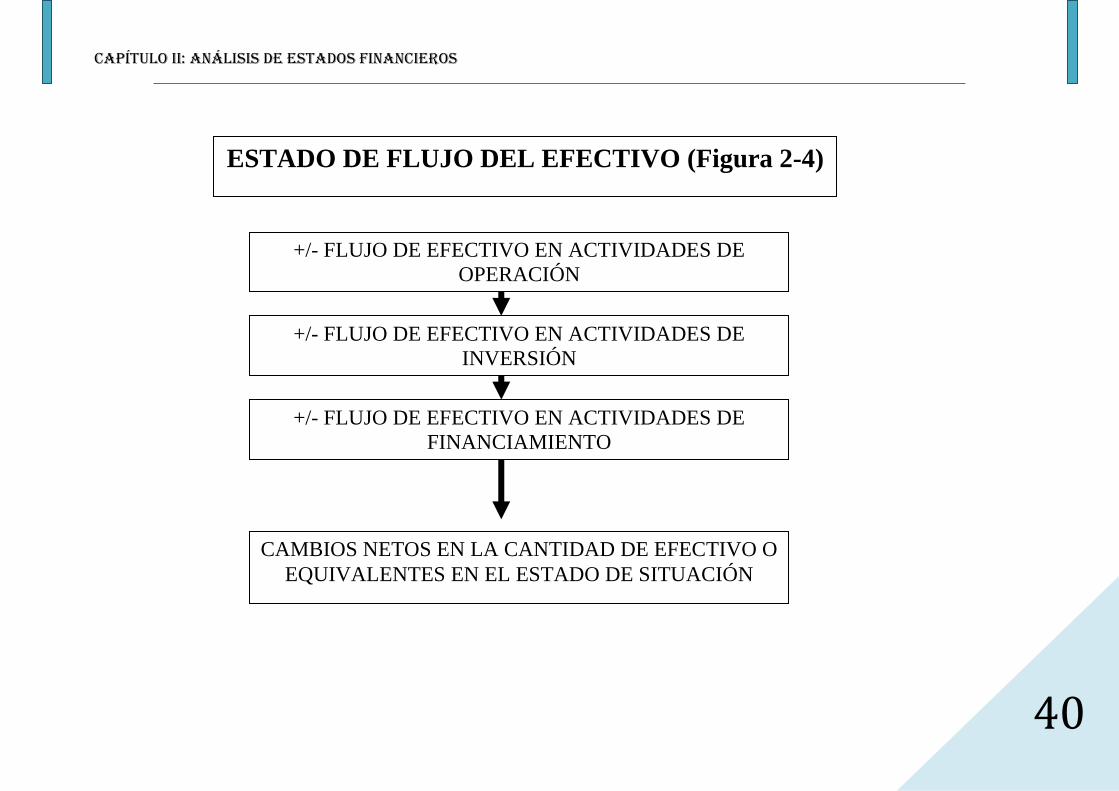

+/- FLUJO DE EFECTIVO EN ACTIVIDADES DE

OPERACIÓN

ESTADO DE FLUJO DEL EFECTIVO (Figura 2-4)

+/- FLUJO DE EFECTIVO EN ACTIVIDADES DE

INVERSIÓN

+/- FLUJO DE EFECTIVO EN ACTIVIDADES DE

FINANCIAMIENTO

CAMBIOS NETOS EN LA CANTIDAD DE EFECTIVO O

EQUIVALENTES EN EL ESTADO DE SITUACIÓN

Capítulo ii: análisis de estados financieros

41

CAPITAL

CONTABLE

INICIAL

CAPITAL SOCIAL

ESTADO DE MOVIMIENTO DE LAS CUENTAS

DEL CAPITAL (Figura 2-5)

CAPITAL

RESERVADO

CAPITAL LIBRE

+/- MODIFICACIONES ESPECÍFICAS EN LAS

CUENTAS PATRIMONIALES

CAPITAL

CONTABLE

INICIAL

CAPITAL SOCIAL CAPITAL

RESERVADO

CAPITAL LIBRE

Capítulo ii: análisis de estados financieros

42

Fuentes de financiamiento utilizadas para el desarrollo de inversiones de

capital.

Rendimiento de la inversión de los accionistas.

Niveles de eficiencia operativa.

Valoración de las acciones dentro del mercado financiero.

Para el cumplimiento de los objetivos anteriores, así como para que el

sistema contable deba comunicar toda la información útil para los usuarios,

deben existir numerosos datos necesarios para interpretar y utilizar

adecuadamente los estados financieros básicos. Nos referimos a la información

no cuantitativa cuya comunicación exige recurrir a mensajes de tipo textual o

narrativo que no caben en el cuerpo de las cuentas anuales, concebidas

siempre como documento eminentemente sintéticos y de naturaleza cualitativa.

Este conjunto de informaciones contables complementarias se les ha

denominado notas o memorias a los estados financieros. Estas en los últimos

años han adquirido una enorme relevancia y voluminosidad debido a la

creciente complejidad de las transacciones mercantiles que dificultan la

traducción de éstas a meras cifras, como los requerimientos exigidos por los

organismos reguladores.

En las notas se comunican los principios y criterios contables aplicados

en la preparación de los estados financieros; esta información resulta

imprescindible para acometer con garantía el análisis y la interpretación de los

mismos, así como para establecer comparaciones significativas. También las

notas ofrecen datos sobre hechos potencialmente relevantes como: partidas

extraordinarias, compromisos financieros que no aparecen en el balance,

contingencias o cualquier acontecimiento importantes que haya podido

producirse con anterioridad a la fecha de cierre y cuyo conocimiento es de

interés para el analista.

CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE

La información obtenida de los estados financieros básicos debe dar los

insumos para explicar la situación financiera de la empresa de forma global o

específica, para ello es necesario que se cumplan ciertos procesos analíticos

que permitan que la presentación de la información financiera sea lo más

transparente posible, para ello las relaciones deben permitir que se realicen:

Mediciones directas: Algunos factores se pueden medir directamente.

Por ejemplo, la relación entre la deuda y el activo total es una medida directa

que informa el aporte de terceros en la conformación de la empresa.

Pruebas indirectas: El análisis financieros proporciona pruebas

indirectas sobre asuntos importantes. Así por ejemplo, el análisis operativo

indicará pruebas de la capacidad de la firma del cumplimiento de sus objetivos

de maximizar los beneficios por el uso eficiente de sus activos.

Capítulo ii: análisis de estados financieros

43

Funciones de predicción: El análisis orienta hacia el futuro. Su

importancia se apoya en su capacidad para orientar la predicción de

condiciones y resultados prospectivos.

Comparación: Se basa en la proposición elemental de que el análisis

financiero, ninguna cifra es significativa por si sola y sólo adquiere sentido

cuando se relaciona con otra cantidad comparable. Por medio de la

comparación, el análisis financiero es útil para realizar importantes funciones

de evaluación, así como orientación de la atención de control.

Uso de datos externos: Los datos externos permiten objetividad en el

análisis, ofrecen estándares de comparación y la evaluación interempresarial

bajo u mismo período y en condiciones económicas similares. Para su uso se

debe considerar aspectos de mucha relevancia para garantizar la objetividad.

Estos están referidos fundamentalmente hacia los juicios personales de

valoración como los cálculos de provisiones, depreciaciones entre otros.

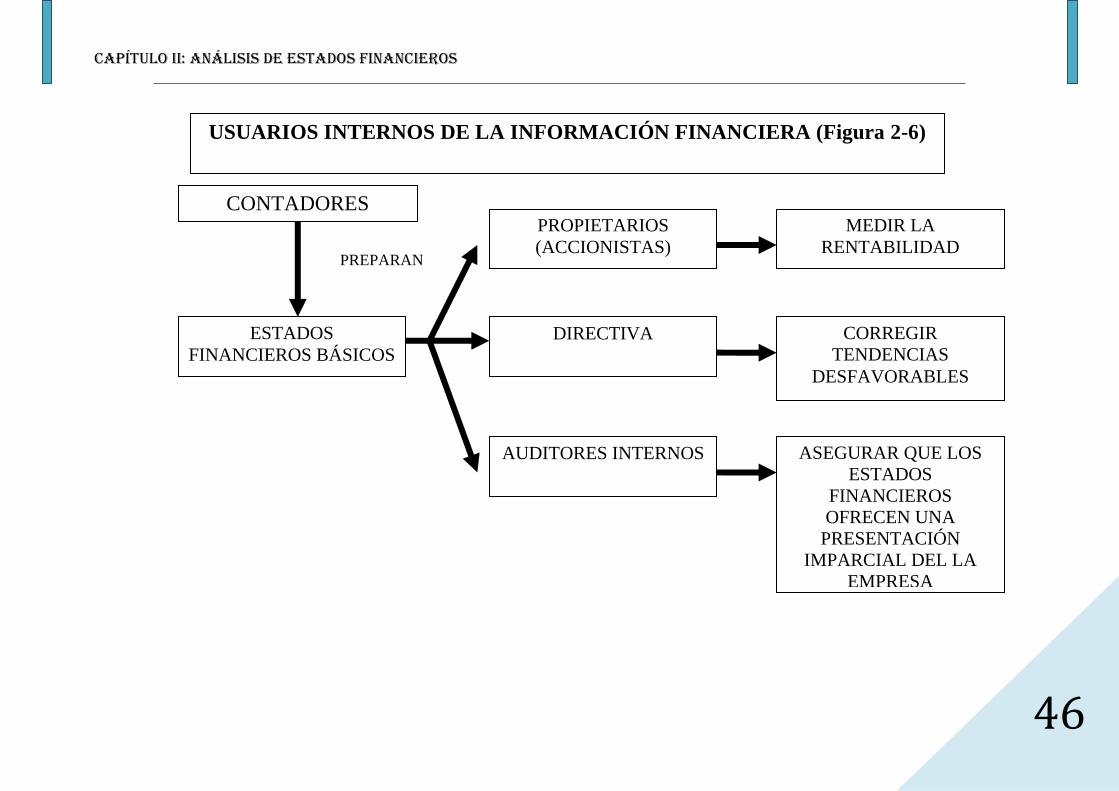

USUARIOS DE LA INFORMACIÓN FINANCIERA

La información recopilada por el análisis permite que esta sea

discriminada de acuerdo al solicitante de la misma en un momento

determinado. Los solicitantes de la información se les denomina usuarios de la

información financiera (ver figuras 6 y 7). Las categorías más importantes son:

Otorgantes de crédito.

Inversores en acciones.

Directivos.

Analistas de adquisiciones y fusiones.

Auditores.

Otros grupos de interesados.

Otorgantes de crédito: Son los proveedores de recursos materiales y

financieros a corto, mediano y largo plazo; que no tienen interés en la empresa

como inversión sino que ella representa uno más de sus clientes. El interés

fundamental de estos acreedores está en obtener un rendimiento,

generalmente preestablecido, como remuneración por el dinero prestado o el

recibir un beneficio por la venta de sus productos. Los otorgantes de crédito

comercial conceden créditos de corto plazo, envían bienes o prestan servicios y

espera que se les pague de acuerdo a las condiciones del sector. El crédito

comercial generalmente no percibe intereses por la concesión del mismo; su

recompensa se plasma en la operación realizada y los posibles beneficios

generados de ella. Los préstamos de corto plazo, que pueden ser hasta de un

año, suelen ser en la forma de una línea de crédito, mediante las cuales se

pone a disposición de la empresa hasta cierta suma de dinero que puede

utilizar cuando la necesite a cambio de lo cual debe cancelar un porcentaje

como comisión de compromiso sobre el monto asignado y otro porcentaje

sobre el monto efectivamente utilizado.

Capítulo ii: análisis de estados financieros

44

Por otro lado, el crédito de largo plazo lo proporcionan los bancos en la

forma de crédito a plazo fijo, así como las instituciones financieras como los

bancos de inversión mediante la compra de bonos o colocaciones privadas.

Otra manera como las compañías obtienen fondos es mediante la venta pública

de certificados o bonos en los mercados de valores. Un ejemplo de tipo de

financiamiento de largo plazo es el arrendamiento financiero, el cual se

convertido en los últimos años en una opción muy eficaz para las empresas

para hacer crecer su estructura productiva con un mínimo de inversión inicial.

En la concesión de crédito se considera una renta fija el pago que se le

hace al prestamista. Aunque la empresa prospere el otorgante de crédito

permanecerá limitado al interés fijado contractualmente, o el beneficio sobre los

bienes suministrados. Sin embargo, si la empresa contratante sufre pérdidas o

se enfrenta a una situación desfavorable, el principal del acreedor puede verse

amenazado. La naturaleza desigual del índice riesgo-rendimiento del

prestamista tiene un efecto importante sobre el punto de vista de éste último y

sobre la forma de analizar las posibilidades de concesión de crédito.

Las técnicas de análisis de estados financieros utilizadas por los

prestamistas, así como los criterios de evaluación, dependen del plazo, la

seguridad y la finalidad del préstamo. En el caso de la concesión del préstamo

a corto plazo, al otorgante le preocupa fundamentalmente la situación

financiera actual, la liquidez de los activos circulantes y su tasa de rotación. La

evaluación de los créditos de largo plazo, incluida la valoración de bonos exige

un estudio y análisis más detallado y con miras al futuro. Dicho análisis

comprende proyecciones de flujos de tesorería y una evaluación de la

capacidad de la empresa para generar beneficios a largo plazo como garantía

definitiva sobre la capacidad de una empresa para hacer frente a los gastos

derivados de su deuda y de sus restantes compromisos en diversas situaciones

económicas.

Dado que la rentabilidad de una empresa es un elemento fundamental

para la seguridad del prestamista, el análisis de la rentabilidad es un criterio

importante para el otorgante de crédito. El beneficio se considera fuente

primaria para el pago de los intereses y una fuente deseable para el

desembolso del principal. Asimismo, la estructura de capital indica el nivel de

riesgo empresarial y el margen de seguridad del acreedor. La relación deuda-

capital es un indicador de la adecuación del segundo y de la amortiguación

frente a pérdidas que el primero puede ocasionar. Esta relación refleja,

igualmente, la actitud de la dirección de la empresa hacia el riesgo, e influye en

la cobertura de los gatos fijos con los ingresos.

Inversores en acciones: El accionista de una empresa es el proveedor de su

capital de riesgo básico. El capital se expone a todos los riesgos de la

Capítulo ii: análisis de estados financieros

45

propiedad y constituye un amortiguador o escudo para el capital preferente y el

capital ajeno, de categorías superiores a él. Puesto que la participación en el

capital solo tiene derecho a distribuciones de ganancias una vez cubiertos los

créditos de superior categoría, se le conoce como participación residual. En el

curso de las operaciones normales ésta participación residual puede percibir

distribuciones (dividendos) una vez cubiertas las expectativas prioritarias. En el

caso de la liquidación de la empresa, estos inversionistas tienen un crédito

contra lo que quede una vez satisfechos los créditos de los acreedores y los

tenedores de acciones preferentes. Por lo tanto, cuando una empresa prospera

los accionistas comunes se llevan todas las ganancias que exceden el importe

fijo de pago a los créditos de superior categoría; pero en caso de pérdidas

serán ellos las que las absorban.

De lo anterior, se deduce que las necesidades de información de las

inversiones en acciones figuran entre las de mayor exigencia, este grupo de

usuarios está interesado en todas las facetas del negocio; es decir su

operatividad, rentabilidad, capacidad para cancelar compromisos financieros

(de corto y largo plazo), sus fuentes de financiamiento y sus riesgos operativos

y financieros. Sus intereses son de los más amplios y a pesar de que su

principal objetivo lo constituye la rentabilidad de la empresa (esto, siempre que

mantenga la acción por un largo tiempo), ya que ésta es el resultado final de

todas las actividades de la organización. En vista de que su participación está

afectada por todos los aspectos y fases de las operaciones.

Directivos de la empresa: El interés de la dirección en la situación financiera,

rentabilidad y progreso de una empresa es muy generalizado. La dirección

cuenta con herramientas y técnicas entre las cuales el análisis de datos

financieros es uno de los más importantes. La dirección debe llevar a cabo un

análisis de los datos financieros en forma continua, ya que su acceso a los

registros internos contables y de otro tipo son ilimitados. Este seguimiento

impide que la directiva se pierda en el laberinto de los hechos y las cifras,

compuesto en una situación empresarial típica por una gran variedad de

factores de diversas magnitudes, velocidad de cambio y grado de impacto. Por

el contrario, permite organizar los datos relacionados en un modelo obtenido de

la experiencia anterior y de estándares externos.

Analistas de adquisiciones y fusiones: La valoración de una compañía en su

totalidad, destinada a la compra de una empresa en funcionamiento o a la

evaluación de una fusión de dos o más firmas; supone un intento por

determinar los valores económicos, el valor de mercado de las entidades objeto

de fusión, así como los puntos fuertes y débiles relativos a la negociación. El

análisis de estados financieros es una valiosa técnica para la determinación de

valor y para la evaluación de la compatibilidad financiera y operativa de

posibles candidatas a fusión.

Capítulo ii: análisis de estados financieros

46

CONTADORES

ESTADOS

FINANCIEROS BÁSICOS

DIRECTIVA

AUDITORES INTERNOS

PROPIETARIOS

(ACCIONISTAS)

MEDIR LA

RENTABILIDAD

CORREGIR

TENDENCIAS

DESFAVORABLES

ASEGURAR QUE LOS

ESTADOS

FINANCIEROS

OFRECEN UNA

PRESENTACIÓN

IMPARCIAL DEL LA

EMPRESA

PREPARAN

USUARIOS INTERNOS DE LA INFORMACIÓN FINANCIERA (Figura 2-6)

Capítulo ii: análisis de estados financieros

47

1

CONTADORES

ESTADOS

FINANCIEROS BÁSICOS

SINDICATOS

AUTORIDADES

FISCALES

INVERSIONISTAS RENTABILIDAD

RENTABILIDAD Y

PRODUCTIVIDAD

DETERMINACIÓN DE

IMPUESTOS

PREPARAN

USUARIOS EXTERNOS DE LA INFORMACIÓN FINANCIERA (Figura 2-7)

ACREEDORES

ANALISTAS DE

FUSIONES Y

ADQUISICIONES

AUDITORES

EXTERNOS

SEGURIDAD EN LOS

PAGOS DE LOS

PRÉSTAMOS

VALORACIÓN DE LA

EMPRESA OBJETIVO

ASEGURAR QUE LOS

ESTADOS

FINANCIEROS

OFRECEN UNA

PRESENTACIÓN

IMPARCIAL DEL LA

EMPRESA

Capítulo ii: análisis de estados financieros

48

Los objetivos del análisis de adquisiciones y fusiones son en muchos

aspectos similares a los del inversor en acciones, aunque es preciso señalar

que puede ser más profundo e insistir en la valoración del activo, incluido los

intangibles, el capital intelectual, la posición de la empresa dentro del marcado

el conocimiento de la marca entre otros.

Auditores: Para el caso de estos usuarios expondremos los argumentos de

Bernstein (1.995), quien señala: “El producto final de la auditoría financiera es

un dictamen sobre la razonabilidad de presentación de los estados financieros

básicos que explican la situación financiera y los resultados de las operaciones

de la empresa. Uno de los objetivos centrales del proceso de auditoría es

obtener la máxima garantía posible sobre la ausencia de errores e

irregularidades, intencionadas o no, que en caso de no detectarse, podrían

afectar la transparencia en la presentación de los resúmenes financieros o a su

conformidad con los principios de contabilidad generalmente aceptados

(PCGA).

El análisis de estados financieros facilita un conjunto de herramientas y

técnicas capaces de mejorar sensiblemente las pruebas de procedimientos y

validación. Ello es así, porque los errores e irregularidades, de ser significativos

con independencia de su origen, pueden afectar a las diversas relaciones

financieras, operativas y estructurales; y la detección y análisis de tales

cambios pueden inducir a la detección de errores e irregularidades. Además el

proceso de análisis financiero exige al auditor, y le comunica, el tipo de

conocimiento y comprensión de la empresa auditada que indica la forma más

relevante de prueba necesaria en su trabajo de auditoría. La aplicación del

análisis financiero como parte del trabajo de auditoría debe comprenderse

desde el comienza de ésta, puesto que el mismo suele poner de manifiesto las

áreas de mayor cambio y vulnerabilidad” (p. 24).

Otros usuarios: Existen otros grupos de personas interesadas en el análisis

de la información financiera que por su nivel de importancia en comparación a

los anteriormente nombrados se incluyen en éste ítems. Entre los más

importantes se muestran los siguientes: Los sindicatos de trabajadores, los

cuales necesita información primaria de ésta naturaleza para la preparación de

sus negociaciones de contrato colectivo para fijar límites de exigencias para

sus contrataciones laborales que no comprometan la salud financiera de la

organización. Las entidades reguladoras de la función fiscal (SENIAT), deben

cuidar que las declaraciones que regularmente presentan las empresas se

acojan a las leyes y reintegren al fisco la cantidad estipulada por el resultado de

sus operaciones. La entidad reguladora del mercado de capitales (Comisión

Nacional de Valores), le interesa tener una visión global de la situación

financiera de las empresas autorizadas para emitir activos financieros en el

mercado.

Capítulo ii: análisis de estados financieros

49

TÉCNICAS Y MÉTODOS DE ANÁLISIS FINANCIERO

Las técnicas y métodos de análisis financiero más importante con que

cuenta el analista para emitir sus informes valorativos se cuentan entre las

siguientes:

Estados financieros históricos comparativos: Este se lleva a cabo

poniendo juntos balances de situación, estados de resultados y tesorería de

años consecutivos, de ésta manera se analizan los cambios que se han

producido en las categorías individuales de un ejercicio a otro. El factor más

importante que revela es la tendencia de los resultados. La comparación de los

estados financieros revela la dirección, velocidad y amplitud de la tendencia.

Series de tendencias de números índices: El cálculo de una serie de

números índices exige la elección de un año base. Este año base representa

un marco de referencia para todas las comparaciones, además este debe tener

condiciones de operatividad más típica o normal de los años de referencia.

Estados financieros proporcionales (o porcentuales): En el análisis

de estados financieros es necesario averiguar qué proporción de un grupo o

subgrupo de cuentas representa una cantidad correspondiente a una partida.

En el balance general tanto el activo como el pasivo y el patrimonio se

expresan en un porcentaje con respecto a sus totales. A su vez cada partida se

expresará como un porcentaje del total correspondiente. De la misma forma y

de acuerdo con la dirección que sigue el análisis al revisar los estados

proporcionales.

Análisis de razones financieras: Expresan relaciones matemáticas

entre diferentes partidas contables ubicadas en los estados financieros. Estas

informan de las condiciones económico-financieras de la empresa en áreas de

liquidez, operatividad, endeudamiento, rentabilidad y valor de mercado.

Análisis especializado: Básicamente está dirigido a explicar situaciones

financieras futuras. Consta de las siguientes estructuras:

o Presupuesto de caja: Resume las relaciones de ingresos y

egresos esperados durante un período determinado, que por lo

común se relaciona con el ejercicio contable de la empresa. Su

elaboración permite que el cuerpo de directivos de la organización

pueda prever la necesidad de financiamiento o la utilización de

excedentes de efectivo.

o Proyección de estados financieros: Establece los resultados de

las operaciones en un período proyectado. S constituye en una

guía para la gerencia hacía la búsqueda de los objetivos y metas

establecidas en los planes y cuantificadas en los presupuestos.

Capítulo ii: análisis de estados financieros

50

PREGUNTAS DE REPASO 1. Defina análisis financiero. ¿Qué importancia tiene para las organizaciones? 2. En la realización de un informe de análisis de estados financieros, ¿qué información debe tomarse en cuenta para la evaluación de la solvencia corporativa?. 3. En un análisis de liquidez empresarial, ¿cómo pueden influir la inflación acumulada anual?. 4. En un análisis de tendencias, además de la información financiera interna, ¿qué elementos debe considerarse para una evaluación objetiva?. 5. Exprese al menos tres ejemplos dónde se evalúe la eficiencia operativa de una empresa. 6. ¿Qué importancia tienen para el análisis de estados financieros el principio contable de aceptación general, de consistencia?. 7. ¿Qué importancia tiene el análisis de estados financieros como herramienta de selección de inversiones?. 8. ¿De qué manera influye el análisis de estados financieros en las decisiones de endeudamiento?. 9. En un análisis de estados financieros comparativos, ¿Qué consideraciones de orden contable debe tomar el analista?. 10. El análisis financiero fundamental es el estudio de la evolución de las variables internas y externas a la empresa que la afectan e influyen en su valor. Podría definir al menos tres variables de cada grupo. 11. En un análisis de tendencias, además de la información financiera interna, ¿qué elementos deben considerarse para una evaluación objetiva?. 12. En las decisiones de endeudamiento, ¿qué variables del mercado deben tener especial cuidado para garantizar que el mismo sea el más saludable para la empresa?. 13. Establezca diferencias entre el análisis de estados financieros y el análisis de valores. 14. ¿Qué características debe tener la información financiera para que sea comprable?. 15. ¿Por qué es necesario, en un análisis financiero, tener una referencia comparativa para realizar el mismo?. 16. En el análisis de rentabilidad de un negocio, qué contextos deben analizarse. 17. ¿Por qué las organizaciones deben mantener un equilibrio entre la liquidez y la rentabilidad?. 18. ¿Qué son las instituciones financieras?. ¿Qué función cumplen en una economía?. 19. ¿Qué importancia tienen las políticas de dividendos en la decisiones de financiamiento interno?. 20. En un análisis de rentabilidad, ¿Por qué debe tomarse como referencia el comportamiento de las tasas de interés y los niveles de inflación acumulada?. 21. ¿Cómo la liquidez de una empresa puede explicarse a partir de su flujo de efectivo en operaciones?.

Capítulo ii: análisis de estados financieros

51

BIBLIOGRAFÍA CONSULTADAS

Lawrence, G. (1996). Administración Financiera Básica. México: Ediciones Harla.. Weston, F. y Brighan, E. (1996). Fundamentos de Administración Financiera. México: Mcgraw Hill. Bernstein, L. (1995). Análisis de Estados Financieros. España: Editorial Irwin. primera edición. Gómez, R. (1992). Análisis de Estados Financieros. Caracas: Ediciones Fragor Vives, A. (1997). Evaluación Financiera de Empresas. México: Editorial Trillas. Quinta Edición. .