Investigación de Mercado Investigación de Mercado El Carrizo, Guasave, San Blas.

INVESTIGACIÓN DE MERCADO

INDUSTRIAS CULTURALES EN LA PROVINCIA DE MENDOZA

INVESTIGACIÓN DE MERCADO

INDUSTRIAS CULTURALES EN LA PROVINCIA DE MENDOZA

Junio 2007 – Febrero 2008

Una de las finalidades fundamentales de este estudio se relaciona

con el conocimiento y la posibilidad de brindar elementos que

permitan el aporte al desarrollo de este sector, lo que supone dar

t d l i id i ó i i l d l I d t icuenta de la incidencia económica y social de las Industrias

Culturales en la Provincia contribuyendo a la visualización del sector

c lt ral como artic lador del ámbito público pri adocultural como articulador del ámbito público y privado.

FUNDAMENTOS

Entender la Cultura como uno de los ejes del desarrollo

sustentable e integrar esta premisa a los programas de desarrollosustentable e integrar esta premisa a los programas de desarrollo

institucional, tanto en los ámbitos académicos como en los

ígobiernos locales, implica asumir que las políticas culturales de

integración son un factor emergente de las definiciones

estratégicas de desarrollo a largo plazo.

INDUSTRIAS CULTURALES

El término industria cultural se refiere a aquellas industrias que

combinan la creación, la producción y la comercialización de

contenidos creativos que sean intangibles y de naturaleza cultural.

Estos contenidos pueden tomar la forma de un bien o servicio.

Las industrias culturales incluyen generalmente los sectores

editorial, audiovisual y fonográfico.editorial, audiovisual y fonográfico.

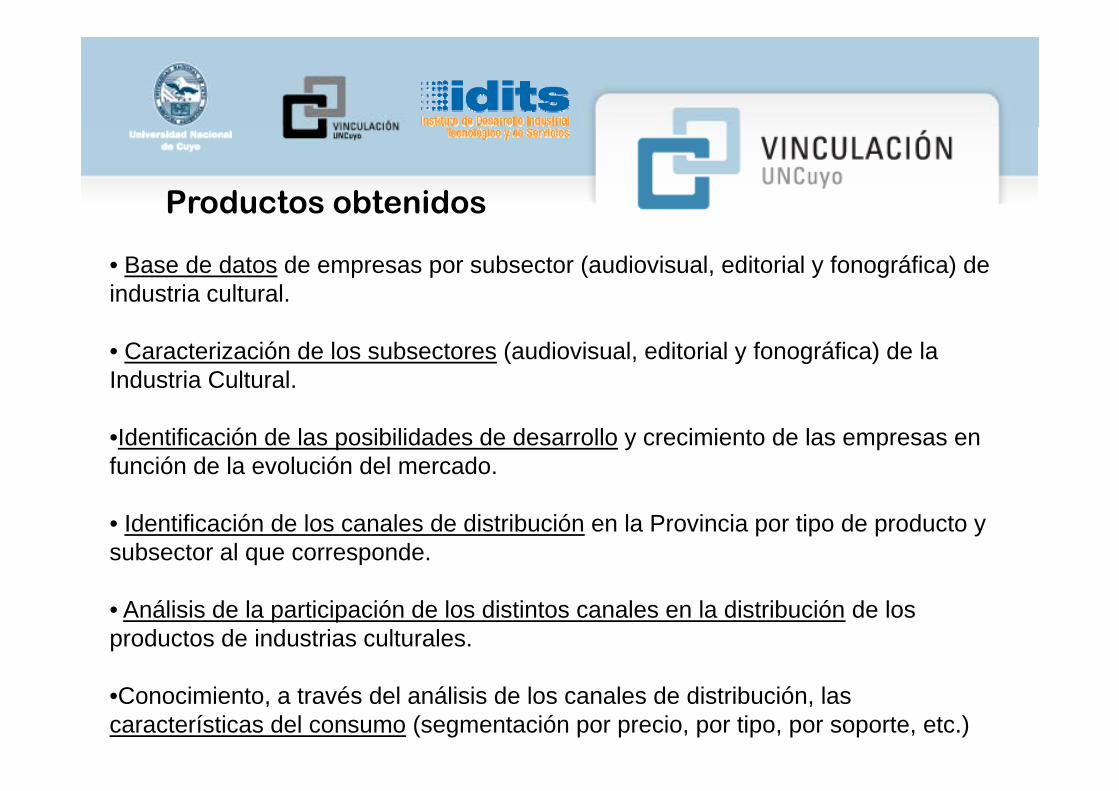

Productos obtenidos

• Base de datos de empresas por subsector (audiovisual, editorial y fonográfica) de industria cultural.

• Caracterización de los subsectores (audiovisual, editorial y fonográfica) de la Industria Cultural.

•Identificación de las posibilidades de desarrollo y crecimiento de las empresas en función de la evolución del mercado.

• Identificación de los canales de distribución en la Provincia por tipo de producto y subsector al que corresponde.

• Análisis de la participación de los distintos canales en la distribución de los productos de industrias culturales.

•Conocimiento, a través del análisis de los canales de distribución, las características del consumo (segmentación por precio, por tipo, por soporte, etc.)

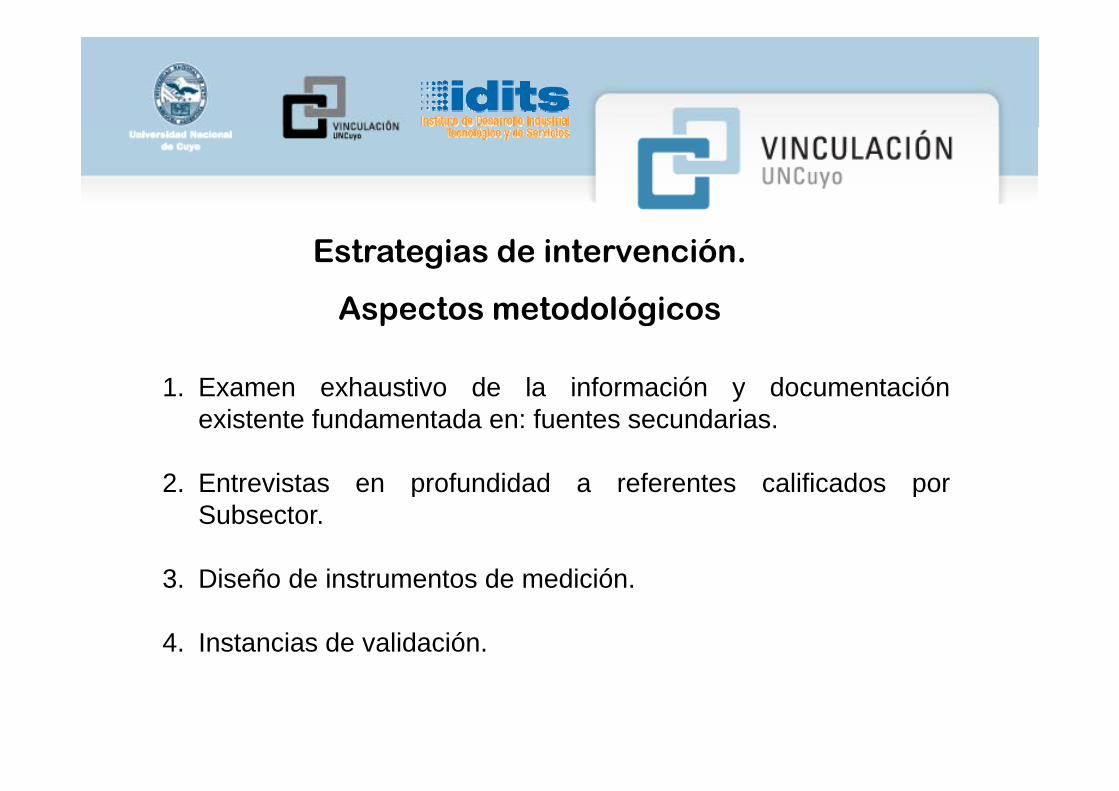

Estrategias de intervención.

Aspectos metodológicos

1. Examen exhaustivo de la información y documentación

Aspectos metodológicos

1. Examen exhaustivo de la información y documentaciónexistente fundamentada en: fuentes secundarias.

2 Entrevistas en profundidad a referentes calificados por2. Entrevistas en profundidad a referentes calificados porSubsector.

3 Diseño de instrumentos de medición3. Diseño de instrumentos de medición.

4. Instancias de validación.

Base de Datos

La construcción de la Base de Datos de los subsectores que producen bienes oservicios culturales permitió relevar:

61 d t di i l•61 productoras audiovisuales,

•26 editoriales

8 est dios de grabación m sical•8 estudios de grabación musical.

Se realizó un análisis exploratorio descriptivo de los canales de distribución debidoal tamaño muestral:

•4 exhibidoras de cine,

4 l d t l i ió•4 canales de televisión,

•9 locales de alq. y/o venta de música y/o películas,

8 lib í t d di i i t•8 librerías y puestos de diarios y revistas

•y 4 emisoras radiales.

Sector Fonográfica

Caracterización del sector fonográfico

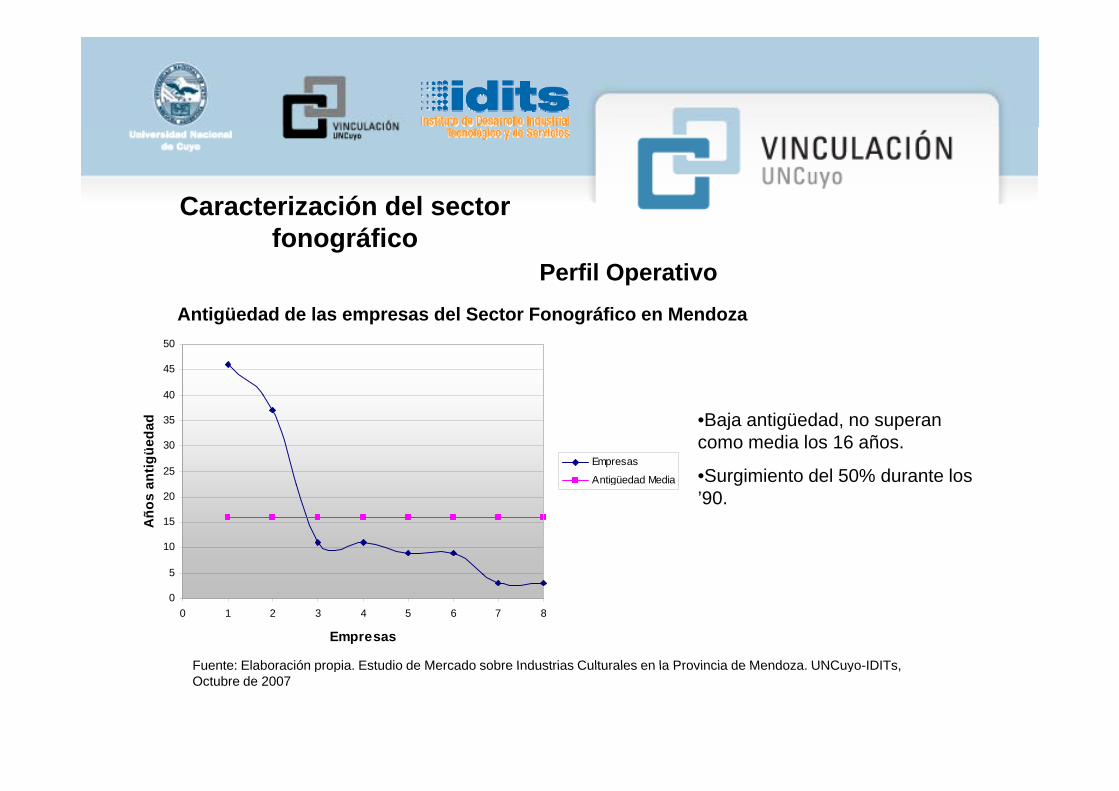

Perfil Operativo

40

45

50

Antigüedad de las empresas del Sector Fonográfico en Mendoza

25

30

35

40

antig

üeda

d

Empresas

Antigüedad Media

•Baja antigüedad, no superan como media los 16 años.

•Surgimiento del 50% durante los

5

10

15

20

Año

s a g g

’90.

0

5

0 1 2 3 4 5 6 7 8

Empresas

Fuente: Elaboración propia Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza UNCuyo IDITsFuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

Forma jurídica

•Dentro de todos los sectores

Sociedad anónima13%

analizados en el estudio, de acuerdo al indicador construido, el subsector fonográfico es el que menor grado de formalidad

Sociedad de Unipersonal

62%menor grado de formalidad presenta

hecho25%

Fuente: Elaboración propia Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza UNCuyo IDITsFuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

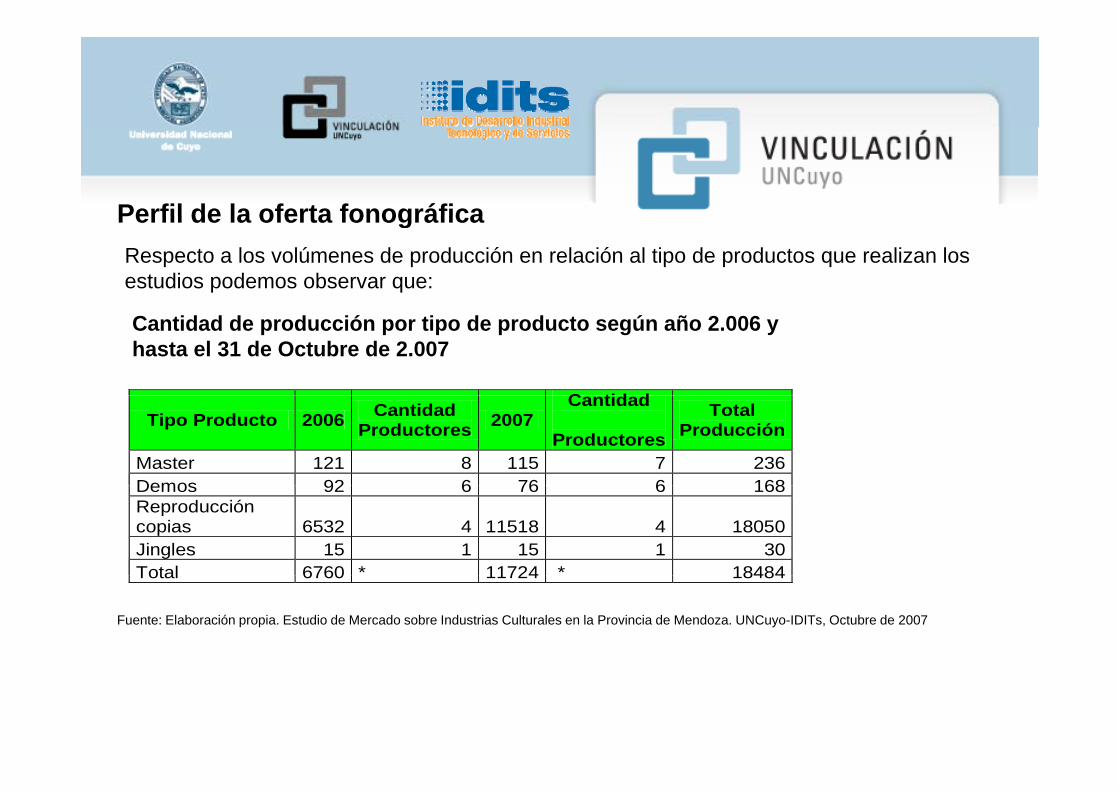

Perfil de la oferta fonográficaPerfil de la oferta fonográfica Respecto a los volúmenes de producción en relación al tipo de productos que realizan los estudios podemos observar que:

C tid d

Cantidad de producción por tipo de producto según año 2.006 y hasta el 31 de Octubre de 2.007

Tipo Producto 2006 Cantidad Productores 2007

Cantidad

ProductoresTotal

Producción

Master 121 8 115 7 236Demos 92 6 76 6 168Demos 92 6 76 6 168Reproducción copias 6532 4 11518 4 18050Jingles 15 1 15 1 30Total 6760 * 11724 * 18484Total 6760 11724 18484

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

Géneros trabajados

Caracterización de la producción fonográfica

j

•Los géneros más trabajados durante el 2006 del total de producciónde master fueron: Folklore, Pop, Rock y Clásica.

•Durante el 2007 disminuye el género clásico y el pop, sin embargoeste último se incorpora como principal en las fusiones queaumentan en este año. Además durante este año es notable el

t d l é i t t l l t l f lklaumento del género instrumental, el tango y el folklore.

Creación fonográficag

Las actividades que desarrolla el sector engloban diversas etapas:

•El 87,5% de los estudios efectúan análisis de contenido de los discos queproducen, además de la dirección artística de los grupos musicales ocantantes que la realiza el 75%, estas actividades se acompañan con rolesespecíficos que incorporan a sus estudios como arregladores musicales ydirectores artísticos.

•Esto demuestra un alto nivel de evaluación de contenidos dentro del sectorfonográfico como también la importancia que se le otorga a la calidad de lasfonográfico como también la importancia que se le otorga a la calidad de lasproducciones y su relación con las dimensiones artísticas.

Estudios de grabación y sistemas de grabación

•75% de los entrevistados posee estudios de grabación, con diversosmateriales acústicos básicos para realizar esta actividad, en las salas sedesarrollan actividades de grabación de instrumentos musicales y vocesgeneralmente, como también la mezcla, la masterización y los arreglos musicales.

•Del total de estudios que realizan la actividad de grabación de master y demos,t d li b i t é d i t di it l ól litodos realizan grabaciones a través de sistemas digitales, sólo un caso realizaademás grabación a través de sistemas analógicos.

•Los sistemas de grabación digitales utilizados son diversos podemos nombrar•Los sistemas de grabación digitales utilizados son diversos, podemos nombrarcomo los más utilizados al MAC, PROTOOLS, NUENDO, SONAR, entre otros. Yanalógico a AMPESX MM1200.

Tecnología y EquipamientoTecnología y Equipamiento

Influyen de manera divergente en el mercado fonográfico:y g g

•Descarga y reproducción ilegal de música en la Web, limita la rentabilidad. •Apertura a nuevos formatos de expansión de discos digitales.

Respecto a la tecnología y el equipamiento disponible en los estudios, existe una gran diversidad de modelos y marcas , en general los estudios cuentan con equipamiento en todas las categorías nombradas como consolas, procesadores, micrófonos, monitores de audio, auriculares, PC, software e instrumentos

i lmusicales.

Este equipamiento en su mayoría es importado de EE.UU, Japón y Alemania.

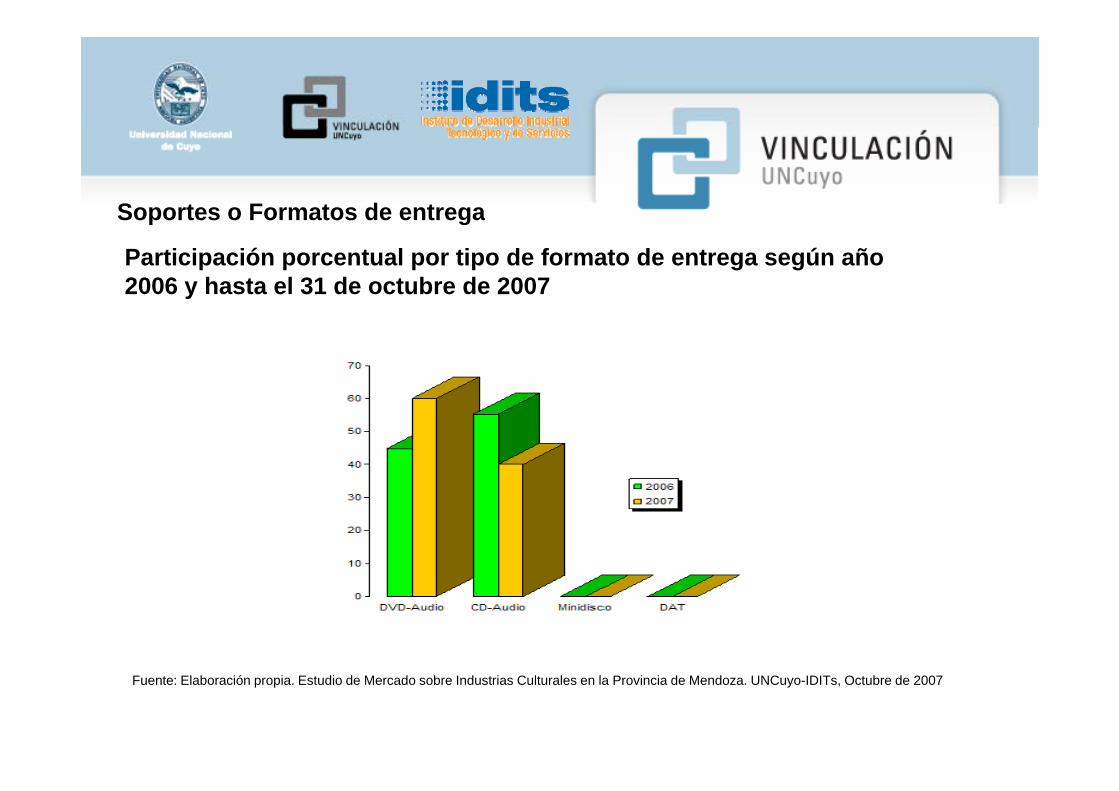

Soportes o Formatos de entregaSoportes o Formatos de entrega

Participación porcentual por tipo de formato de entrega según año 2006 y hasta el 31 de octubre de 2007

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

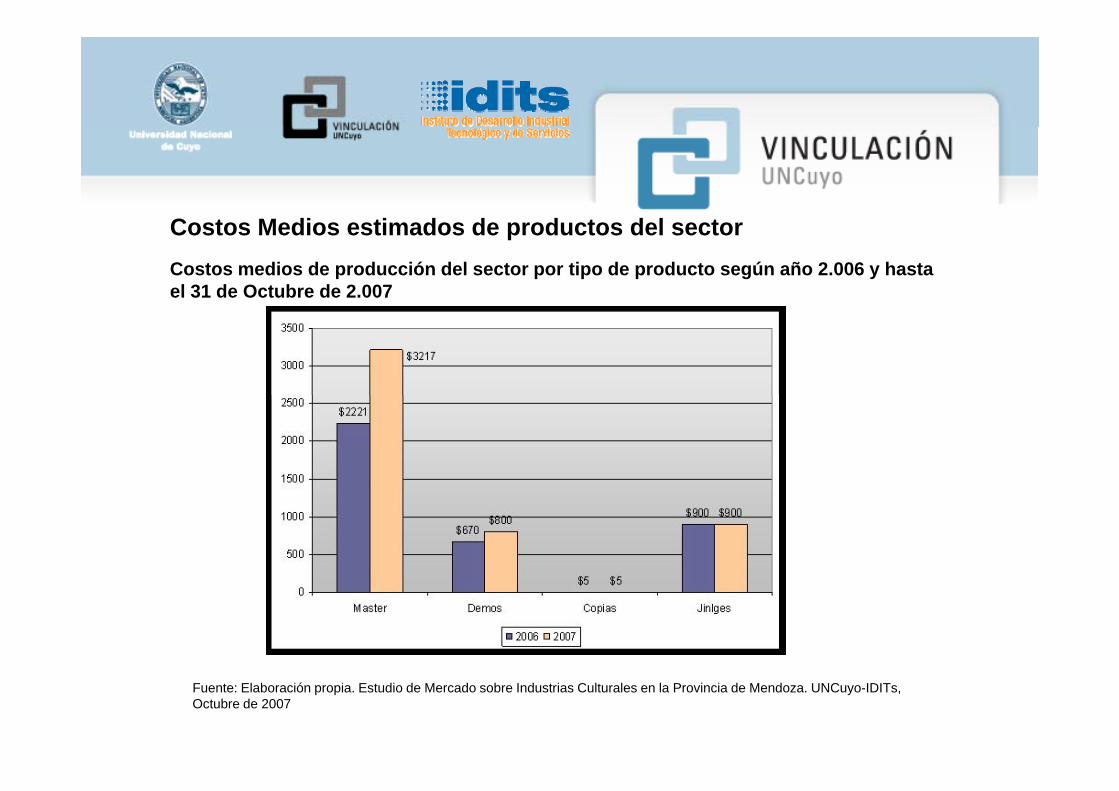

Costos Medios estimados de productos del sectorCostos medios de producción del sector por tipo de producto según año 2.006 y hasta el 31 de Octubre de 2.007

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

Actividades del proceso de producción fonográfico

•La reproducción masiva tiene intima relación con la distribución, sólo el p ,25% del total de los estudios, distribuyen los productos generados por canales tradicionales como disquerías, supermercados o venta directa.

•Esto demuestra el alto grado de concentración de esta actividad, sin embargo, estas empresas no tienen instalados en sus estudios tecnología que permita realizar la grabación de demos o master, por tanto todo el proceso de grabación, mezcla, masterización es tercerizado hacia otras empresas del sector en la provincia.

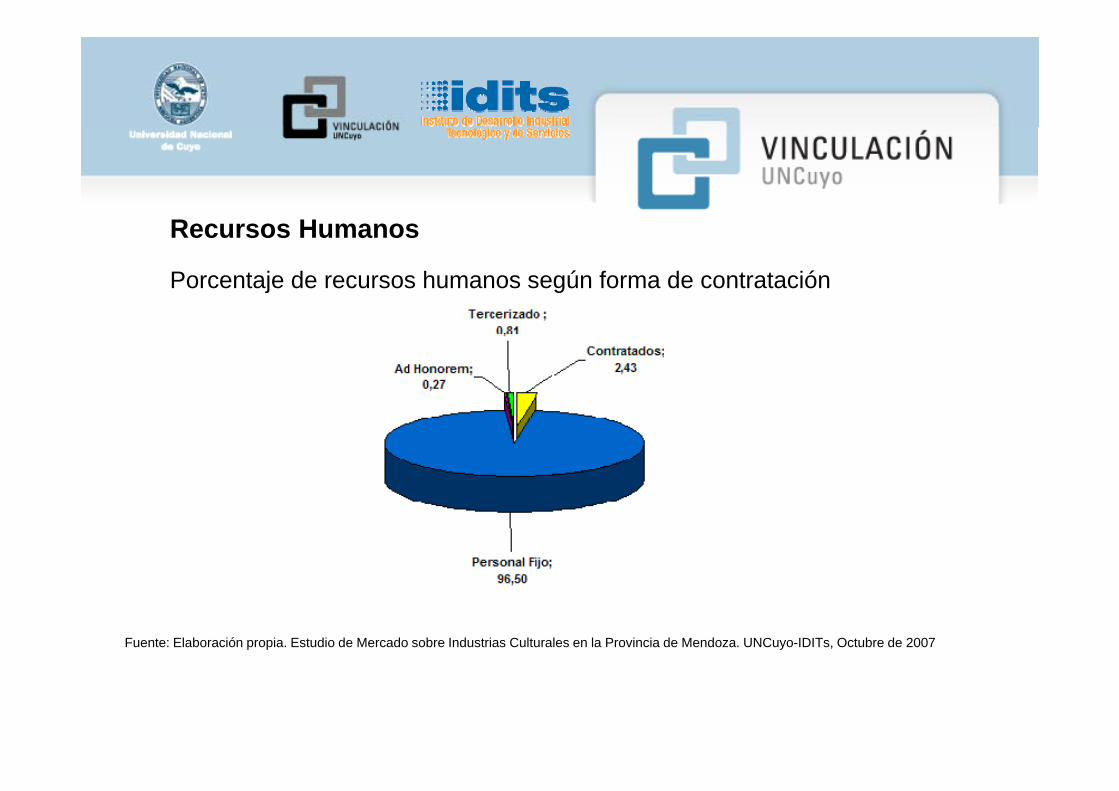

Recursos Humanos

Porcentaje de recursos humanos según forma de contratación

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

•Estos recursos humanos se incorporan a partir de diversasEstos recursos humanos se incorporan a partir de diversascompetencias como antecedentes laborares, antecedentesacadémicos, aptitudes, habilidades y talentos específicos a laactividad que se genera.actividad que se genera.

•En la mayoría de los casos, los estudios de grabación incorporantodos los roles nombrados, la disminución se da sobre todo en los,roles de asistentes, músicos sesionistas y diseñadores.

•Específicamente, analizando las empresas que reproducen copiasmasivas para la distribución, estas no incorporan roles relacionadosa las técnicas especificas, sino de aquellas que tienen vinculación conla dirección, la gestión y la administración.

Porcentaje de demandas de capacitación según actividades específicas

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

Canales de distribución

•El 75% no realiza distribución de sus productos o esta actividad es

Canales de distribución

El 75% no realiza distribución de sus productos o esta actividad estercerizada.

D l t t l d t di d b ió li t ti id d l l•Del total de estudios de grabación que realizan esta actividad, los canalesmás utilizados para la distribución de sus productos son los supermercados,las disquerías y los kioscos de diarios y revistas, como tambiéndistribuidoras locales y de otros países, es relevante destacar losdistribuidoras locales y de otros países, es relevante destacar losfestivales como otro canal de distribución y exposición de productos locales.

C b d t i l áli i b l d ió i d•Cabe destacar, como vimos en el análisis sobre la reproducción masiva decopias, que existe en la Provincia una empresa dedicada a la distribucióny venta de productos discográficos en todo el país y que tienen su propiosello discográfico.sello discográfico.

Mercado

Participación porcentual por origen del repertorio

Mercado

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

•En la Argentina, la música nacional representa el 48% de la ventatotal en el sector.

• Esta clara preponderancia en la elección de la música nacional semanifiesta como tendencia histórica en el mercado.

•En lo que respecta al nivel local desde la producción, del total deproducciones de master, demos y jingles generados durante el 2007hasta el 31 de octubre, el 83% es de origen de repertorio local, un12% i l 4% ñ l t j 2% l ti i12% nacional, un 4% español extranjera y un 2% latinoamericana.

Proyectos e inversiones

50

60

70

80

10

20

30

40

50

LocalNacional

Internacional

actual

proyecta0

10

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

Evaluación de proyectos

•El 87.5% de los estudios de grabación está evaluando la posibilidad deimplementar entre uno y dos proyectos para este año 2008.

p y

p y p y p

•Los temas de estos proyectos son diversos como producción y/o edición denuevos discos, prestación de servicios para producciones audiovisuales, etc.

•La mayor parte de estos proyectos específicos no están destinados a laexportación.

•Respecto a las fuentes de financiamiento, el 71% de los encuestados lofinanciaría con capital propio.

•El 86% estaría dispuesto a integrarse con referentes capacitados tanto delsector fonográfico como audiovisual.

•Baja predisposición a recibir asistencia técnica de diversas instituciones.

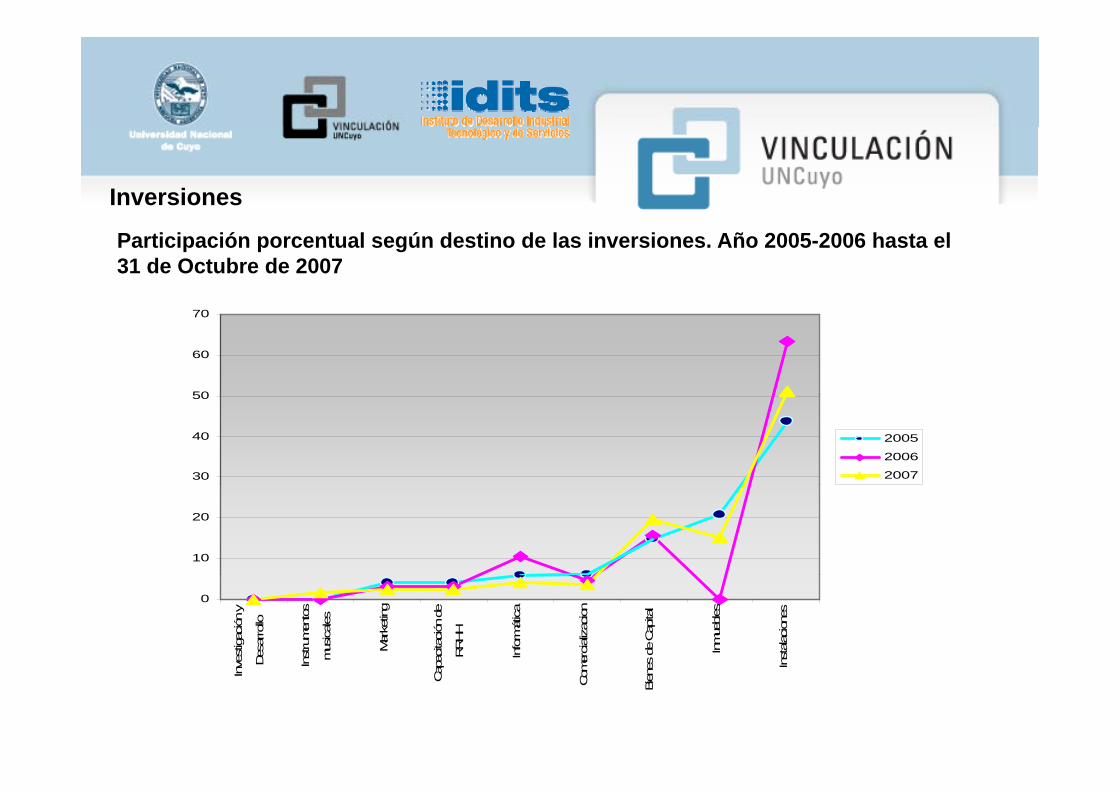

Inversiones

Participación porcentual según destino de las inversiones. Año 2005-2006 hasta el 31 de Octubre de 2007

50

60

70

30

40

50

2005

2006

2007

10

20

0

vestigac

ión

y

Des

arro

llo

Inst

rumen

tos

mus

icales

Mar

ketin

g

pacita

ción

de

RRHH

Info

rmát

ica

mer

cializac

ion

es d

e Cap

ital

Inm

uebles

nsta

lacion

es

Inv I

Cap

Com

Bien

e I

Inversiones

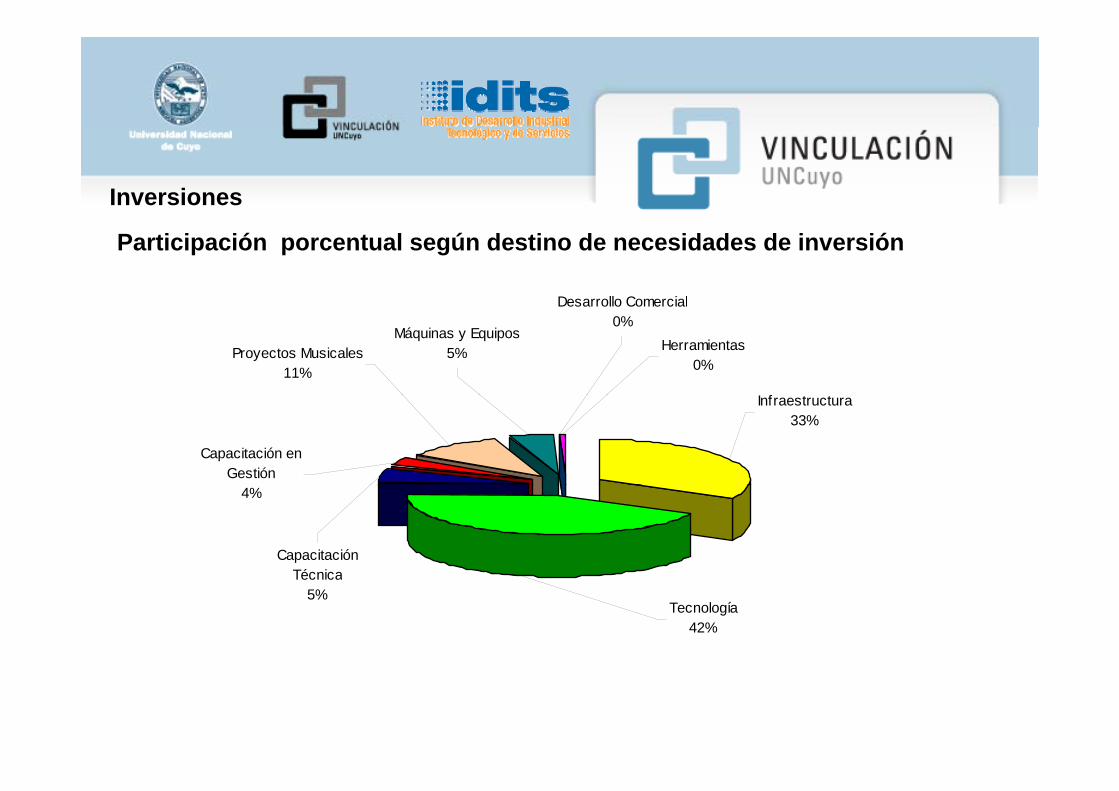

Participación porcentual según destino de necesidades de inversión

Desarrollo Comercial

I f t t

Proyectos Musicales11%

Máquinas y Equipos5% Herramientas

0%

Desarrollo Comercial0%

Infraestructura33%

Capacitación en Gestión

Capacitación Técnica

4%

Tecnología42%

Técnica5%

Recursos financieros

Participación porcentual según tipo de financiamiento

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

Ventajas

•Existencia de músicos especializados en Mendoza. •Existencia de instituciones de enseñanza •Existencia de infraestructura D ll d di f ti l i ti l dif ió•Desarrollo de diversos festivales que incentivan la difusión y

exposición de productos del sector.

ó

Desventajas

•Altos costos de importación de productos. •La piratería. •La inexistencia de leyes acordes y de canales de distribución de productosproductos.

Sector EditorialSector Editorial

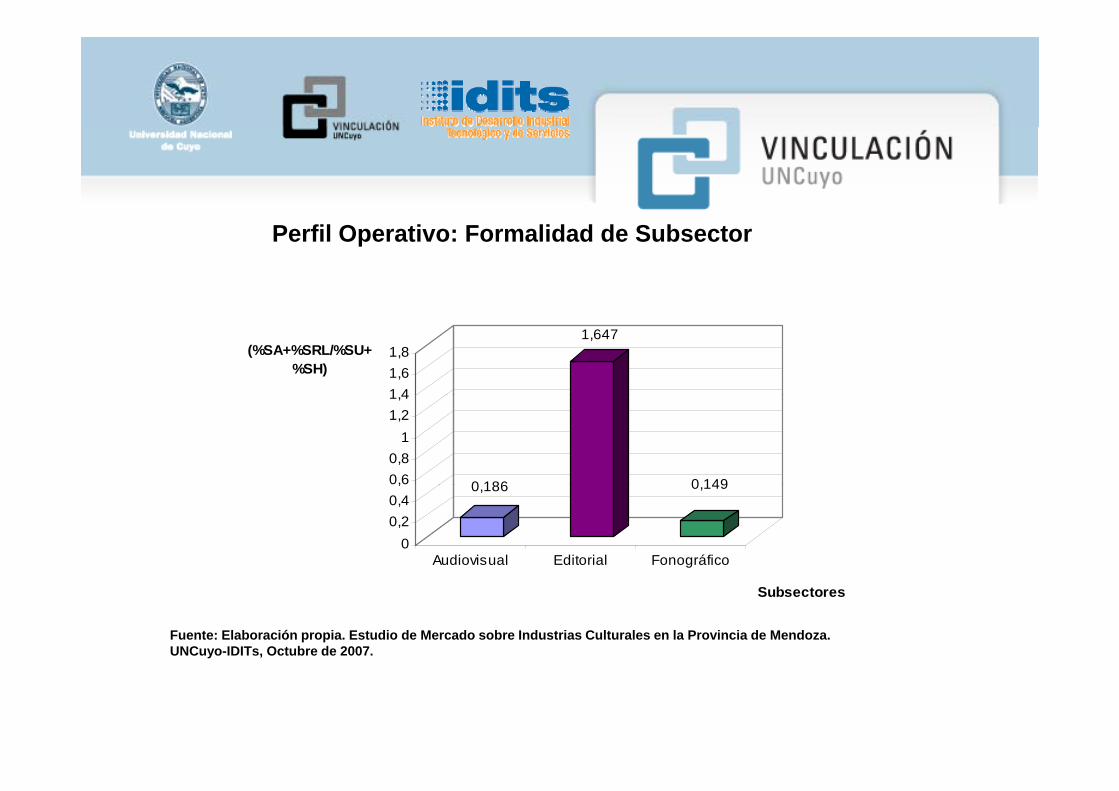

Perfil Operativo: Formalidad de Subsector

1,647

1 41,61,8(%SA+%SRL/%SU+

%SH)

0 186 0 1490,60,8

11,21,4

0,186 0,149

00,20,4

,

Audiovisual Editorial Fonográfico

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Subsectores

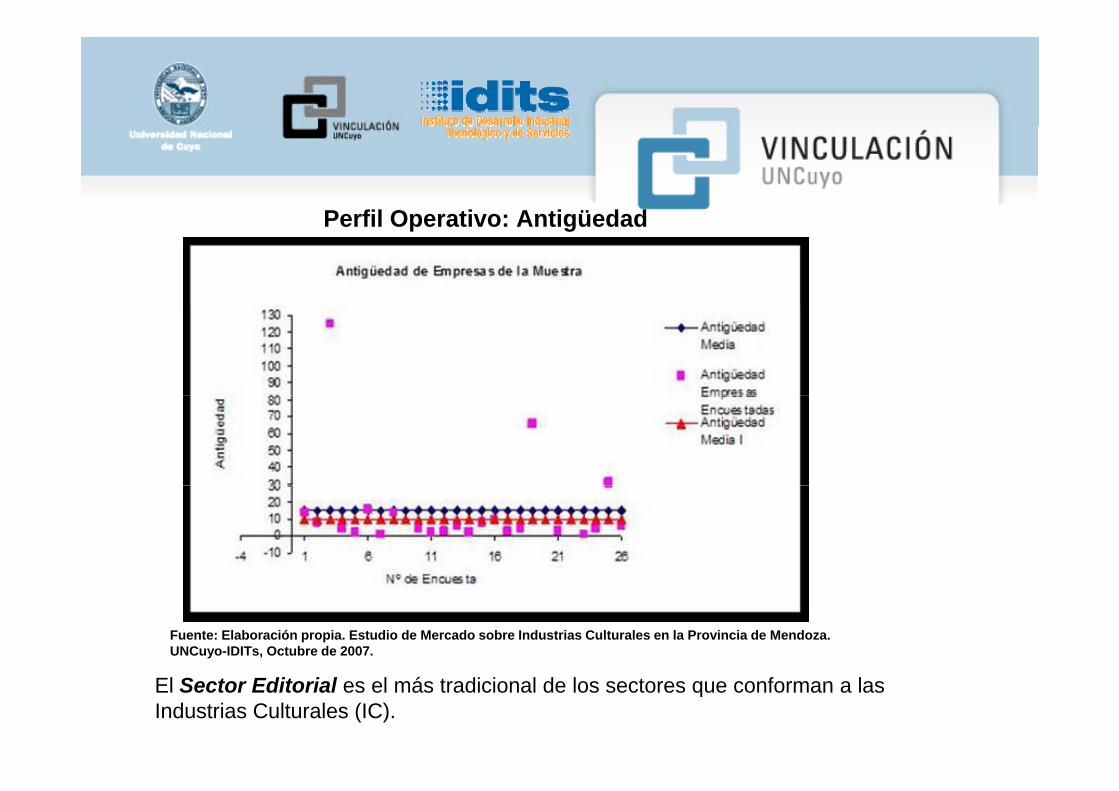

Perfil Operativo: AntigüedadPerfil Operativo: Antigüedad

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

El Sector Editorial es el más tradicional de los sectores que conforman a las Industrias Culturales (IC).

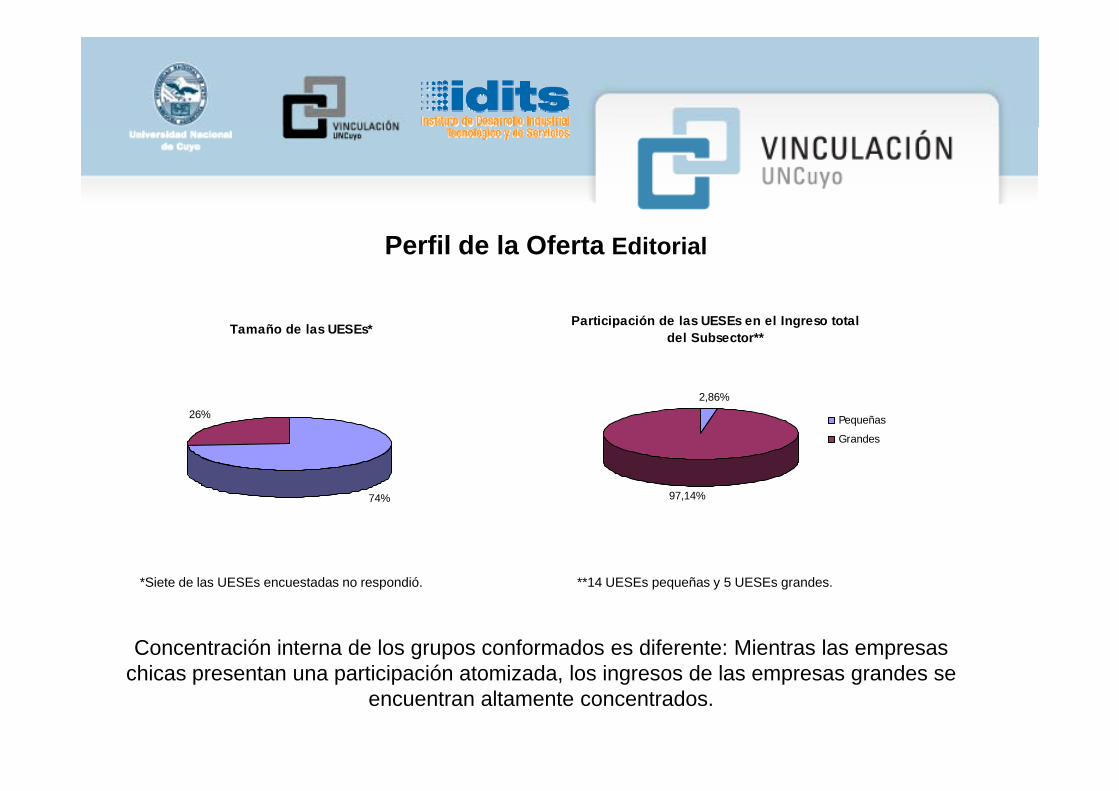

Perfil de la Oferta Editorial

Tamaño de las UESEs* Participación de las UESEs en el Ingreso total del Subsector**

2 86%26%

2,86%

Pequeñas

Grandes

74% 97,14%

*Siete de las UESEs encuestadas no respondió. **14 UESEs pequeñas y 5 UESEs grandes.

Concentración interna de los grupos conformados es diferente: Mientras las empresas chicas presentan una participación atomizada, los ingresos de las empresas grandes se

encuentran altamente concentrados.

• Periódicos: se caracteriza por presentar, en especial el de soporte en papel, barreras de entrada significativas lo que determina un número reducido de oferentes.

• Periódicos Digitales: dinámica sinergia entre industrias culturales• Periódicos Digitales: dinámica sinergia entre industrias culturales, telecomunicaciones e informática, como así también a las ICs entre sí.

• Revistas: nivel de concentración elevado en el cual un número reducido de empresas tienen una elevada participación mientras que una pequeña porción de losempresas tienen una elevada participación mientras que una pequeña porción de los ingresos se atomiza en un número más alto de pequeñas empresas.

• El mercado de libros presenta un menor nivel de concentración respecto al de i t R t l ú d f t l tid d d lirevistas. Respecto al número de oferentes, la cantidad de empresas que realizan

revistas casi duplica al número de editores de libros.

• Revistas técnicas o seriadas más del 50% de los ingresos de este producto i d l l t i t l t l b l i t té iprovienen de los suplementos mientras que el resto engloba a las revistas técnicas o

seriadas propiamente dichas.

Aporte al Valor de la Producción del Sector Editorial

Aporte al Valor de la Producción del Sector Editorial

Aporte al Valor de la Producción del Sector Editorial81,04

82,28

70

80

90

30

40

50

60

%

C tál2007

0,43 2,04 12,60

1,460,44 2,0113,11

2,160

1020

Catálogos Libros PeriódicosRevistas

RevistasTécnicas

o Seriadas

2006 ,

Productos

Valor de la Producción ($): 19.445.300 (2006); 19.743.800 (2007)

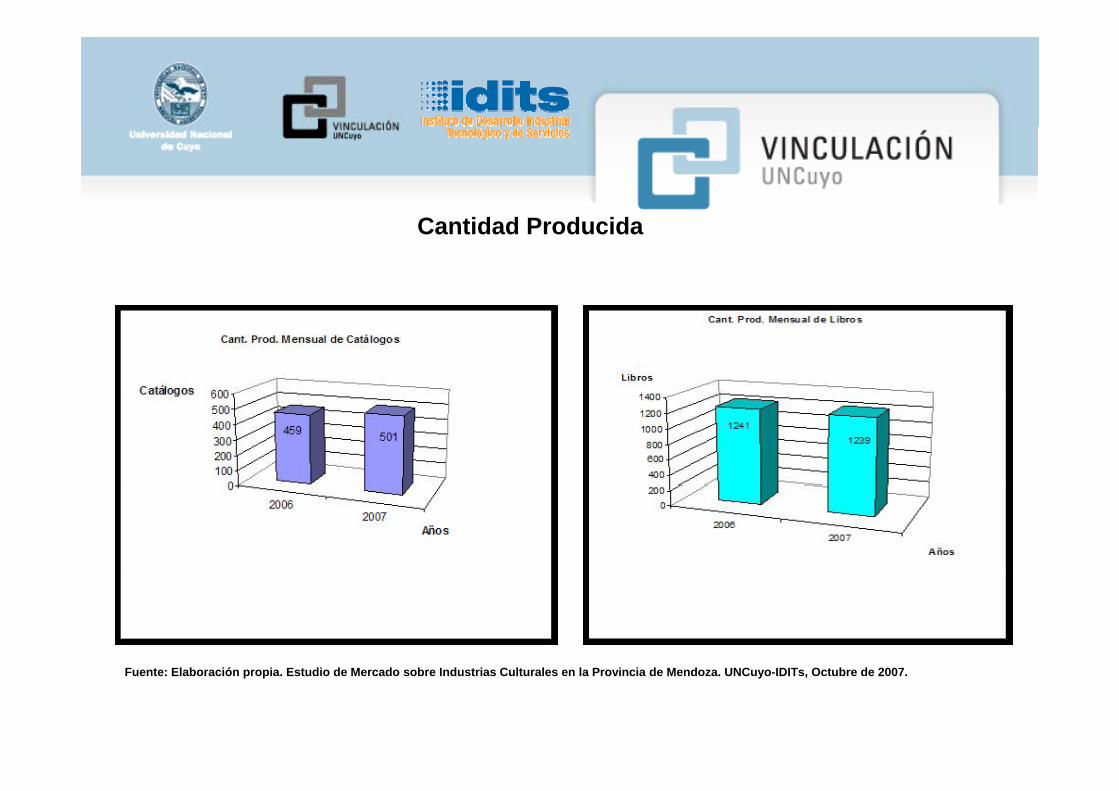

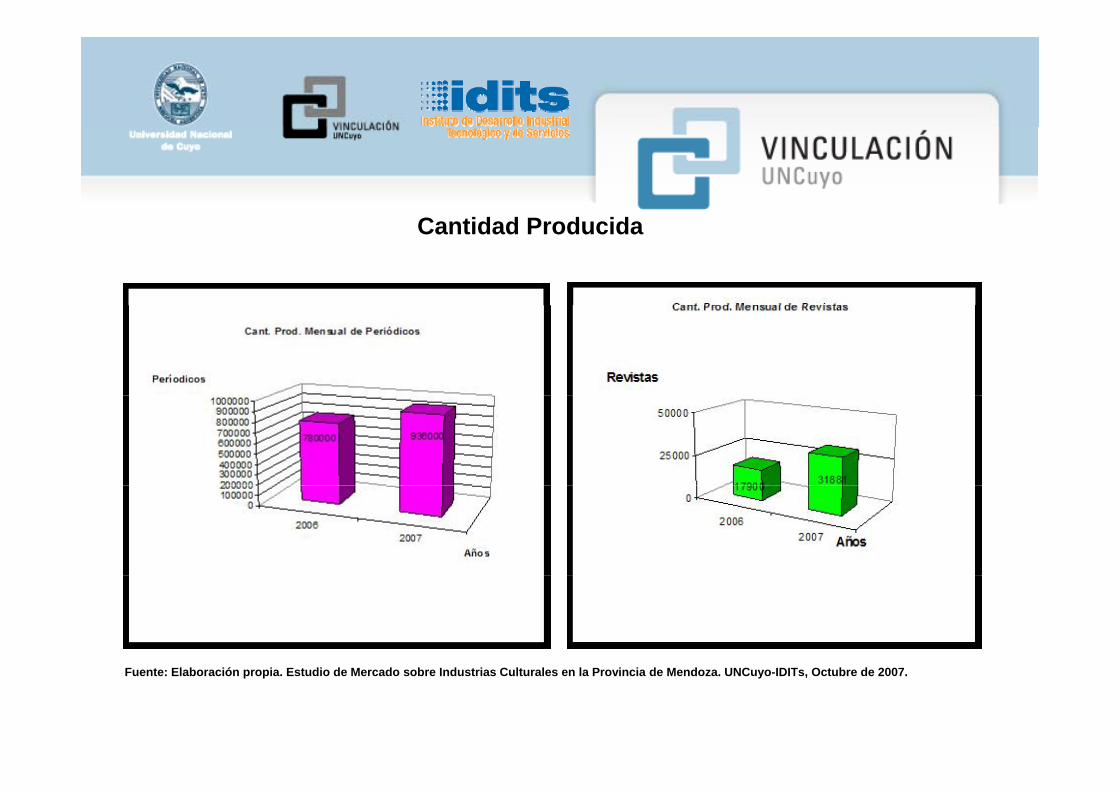

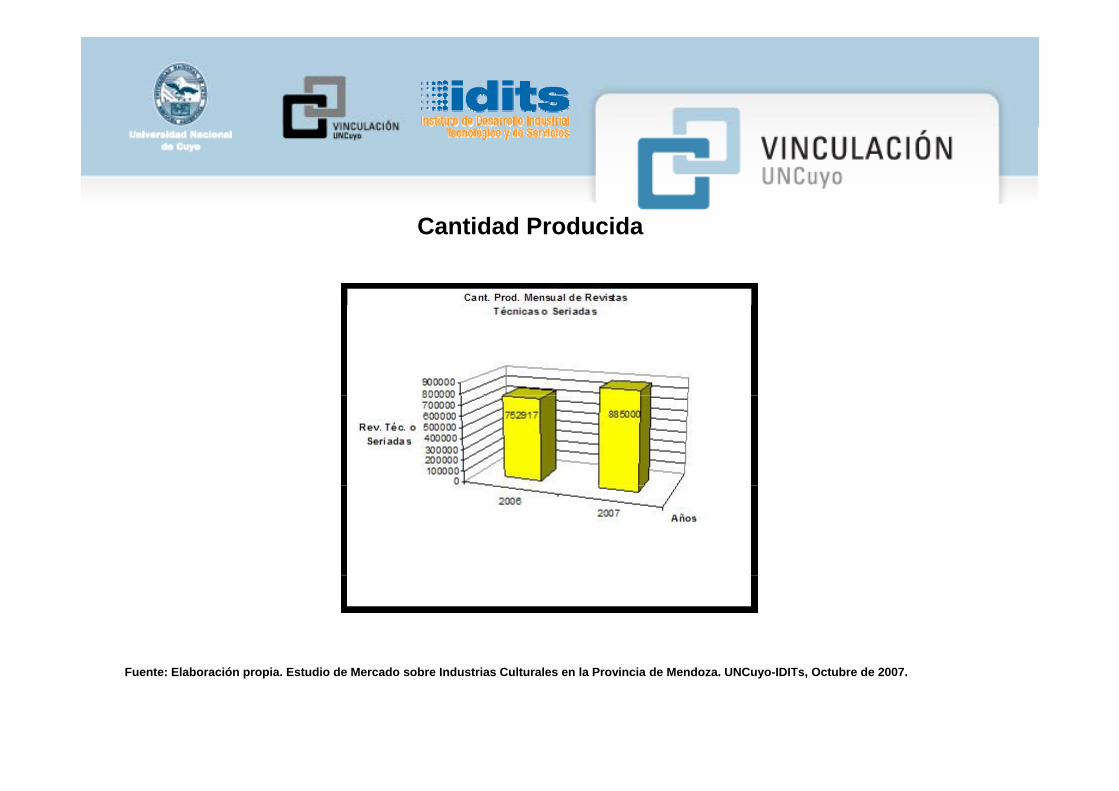

Cantidad Producida

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Cantidad Producida

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Cantidad Producida

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

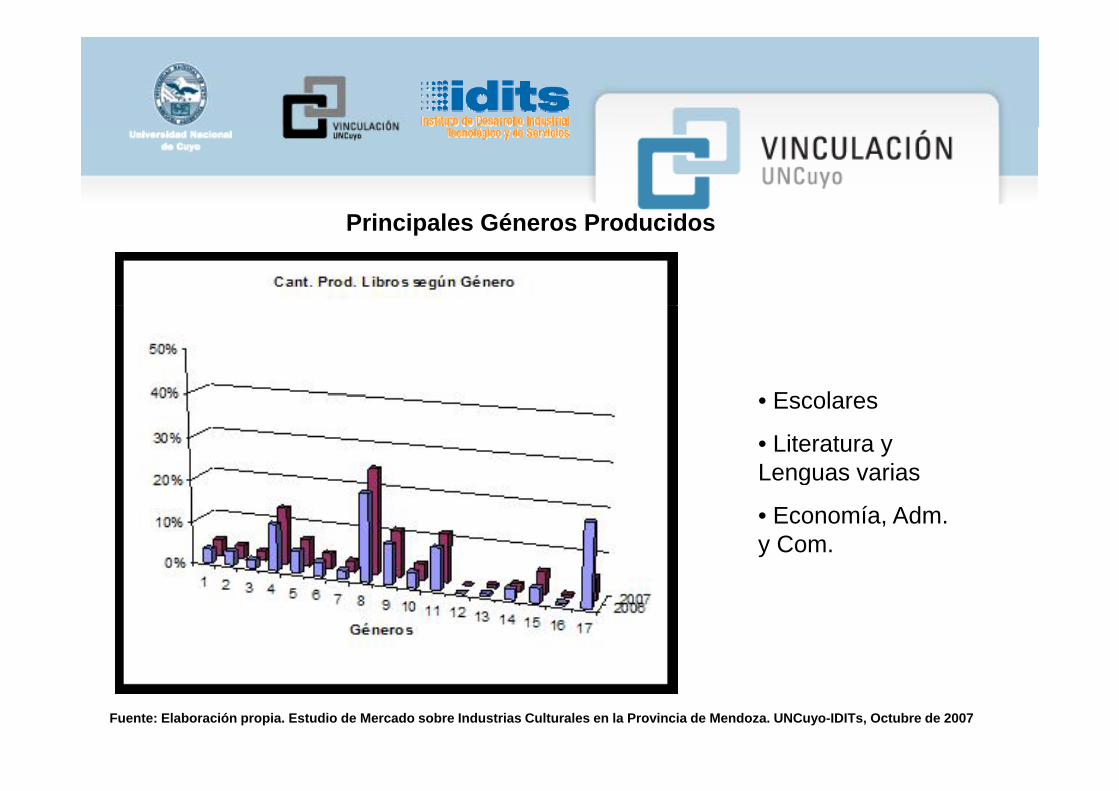

P i i l Gé P d idPrincipales Géneros Producidos

E l• Escolares

• Literatura y Lenguas variasg

• Economía, Adm. y Com.

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

Principales Géneros Producidos

P i dí ti• Periodísticos seguidos por economía, administración yadministración y comercio.

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007

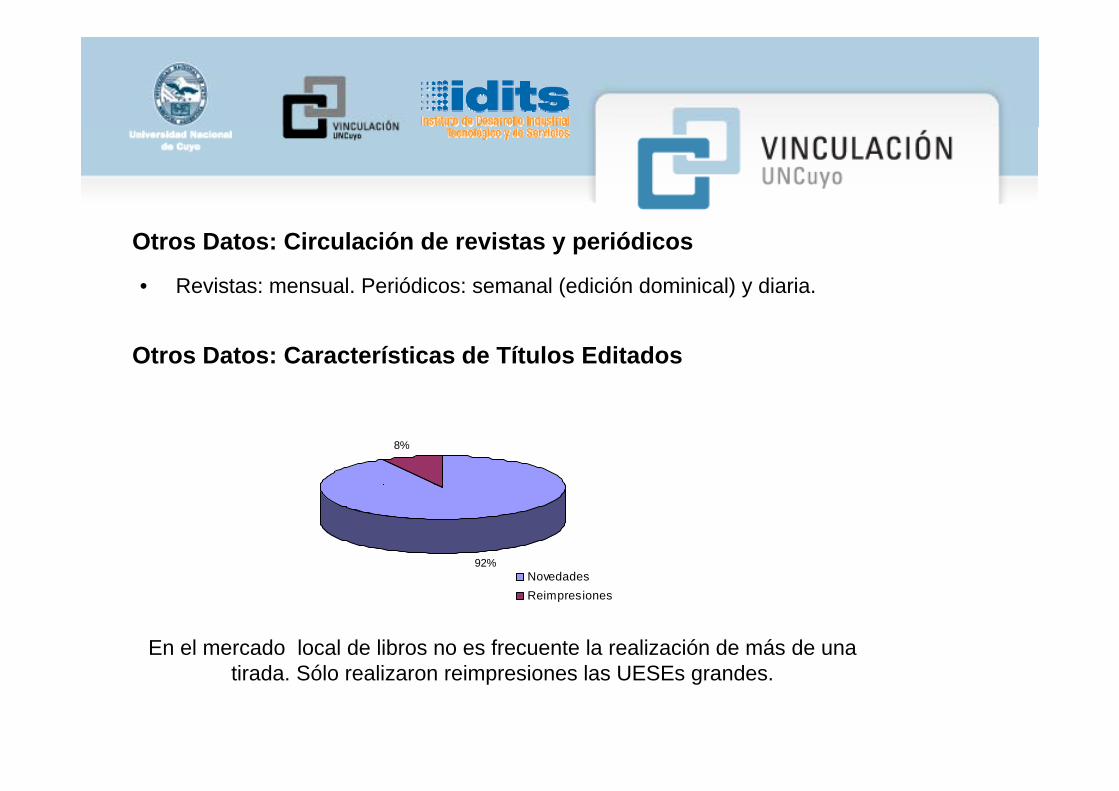

Otros Datos: Circulación de revistas y periódicos

• Revistas: mensual. Periódicos: semanal (edición dominical) y diaria.

Otros Datos: Características de Títulos Editados

8%

92%Novedades

En el mercado local de libros no es frecuente la realización de más de una S S

NovedadesReimpresiones

tirada. Sólo realizaron reimpresiones las UESEs grandes.

Creación Editorial: Edición de un nuevo producto editorial

• El 63% de todas las UESEs realizan análisis de la factibilidad comercial. Mayor frecuencia las UESEs que dijeron realizar revistas técnicas o seriadas. El resto de los q jproductos se encuentra por debajo del 63%. En particular, de las UESEs que dijeron realizar libros, un 54,55% realiza un análisis comercial del producto a editar.

• Edición de libros (entrevistas realizadas a editoras locales) puede concluirse que, en general, las UESEs de la muestra a la hora de tomar decisiones sobre la selección de un nuevo producto editorial utilizan criterios basados, principalmente, en la experiencia editorial pasada de lo cual se puede deducir un comportamientoexperiencia editorial pasada, de lo cual se puede deducir un comportamiento bastante conservador y personalizado aunque un poco más de la mitad de las editoras tiene en cuenta la factibilidad comercial del producto a editar.

Decisión de editar un nuevo producto: Libros y Revistas

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Tecnología del Sector

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Asociación negativa entre la actualización de la tecnología, con el consecuente efecto de innovación tecnológica, y el tamaño de las empresas. Esta diferencia seguramente impacta a través de una menor productividad del mismo en las empresas de menor

tamaño.

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Se aprecia una asociación negativa entre la dotación media y el tamaño de empresa en lo que p g y p qrespecta a la tecnología más costosa como son las máquinas de coser o termoselladoras, lo que

también representa un obstáculo para las empresas de menor tamaño.

Gestión de Empresas p

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Nivel de gestión poco desarrollado Nuevamente al observar a las pequeñas enNivel de gestión poco desarrollado. Nuevamente al observar a las pequeñas en relación a las grandes se aprecia una desventaja en la capacidad de gestión.

Recursos Humanos

Fuente: Elaboración propia Estudio de Mercado sobre Industrias Culturales en la ProvinciaFuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

La cantidad media de recursos humanos empleados se incrementa al aumentar el tamaño de las empresas, asimismo la brecha entre la cantidad media empleada por las empresasde las empresas, asimismo la brecha entre la cantidad media empleada por las empresas

grandes y chicas el personal aumentan en especial en las actividades de producción, distribución y comercialización.

Soportes

•Soporte escrito en papel: producto “maduro”, los contenidos informativos, de conocimiento o de entretenimiento que los productos del sector que en él se soportan, pueden ser absolutamente innovadores.

•Problema de la sustituibilidad del los productos del sector no se encuentra en los contenidos de los mismos sino en el propio soporte. p p p

•Fuerza competitiva de otros soportes (como el digital) podría constituir una amenaza para la rentabilidad del Sector Editorial tradicional (soporte en papel)amenaza para la rentabilidad del Sector Editorial tradicional (soporte en papel), evitable mediante la adopción de las estrategias competitivas adecuadas como son una estrategia de penetración y una estrategia para el desarrollo de nuevos soportes. p

Factores que Inciden en sus Precios

• Materias primas.• Calidad del producto • Canales de distribución.

Distribuidores y Canales de Comercialización

• Venta Directa• Distribuidores• Librerías, Kioscos, Ferias, Internet, Otros

C t í ti d l C ú S t d CCaracterísticas del Consumo según Segmentos de ConsumoSegmentos por Género de Producto vendido

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

En relación a la producción local aunque en distinto orden de importancia puede verse queEn relación a la producción local, aunque en distinto orden de importancia, puede verse que los géneros más producidos figuran entre los más vendidos por los canales de distribución,

éstos son: los libros escolares, literatura y leguas varias, economía, administración y comercio y de derecho.

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

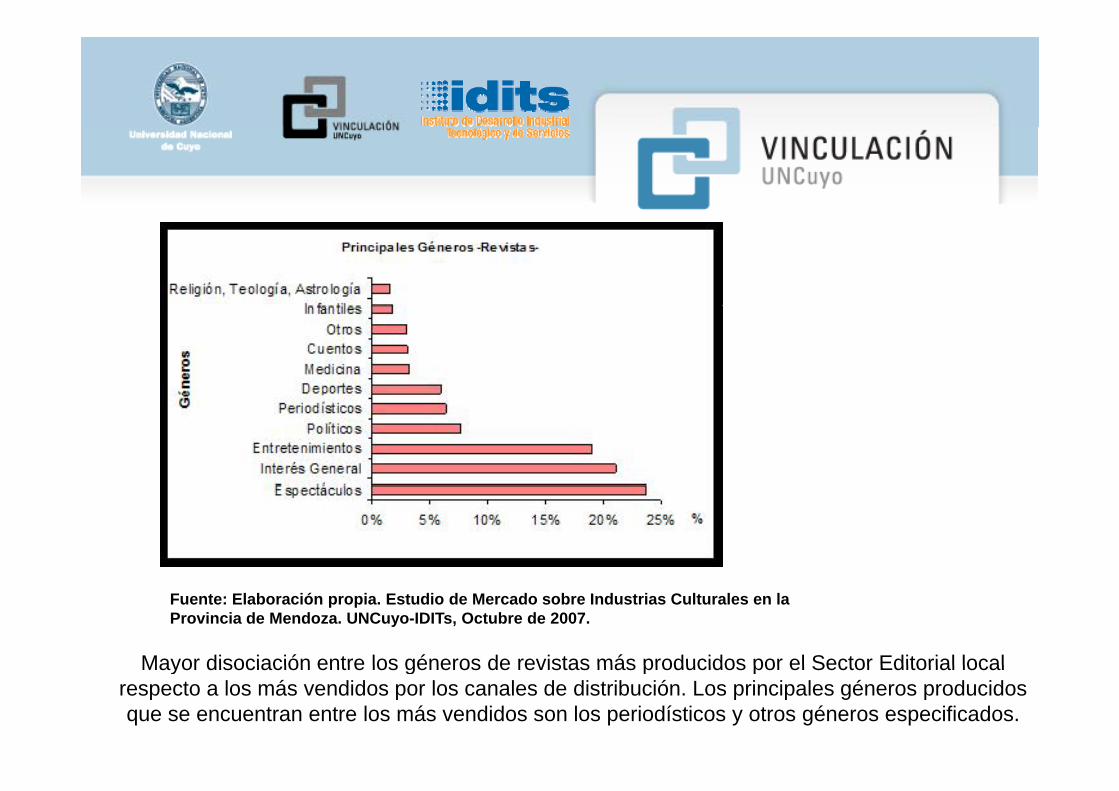

Mayor disociación entre los géneros de revistas más producidos por el Sector Editorial localMayor disociación entre los géneros de revistas más producidos por el Sector Editorial local respecto a los más vendidos por los canales de distribución. Los principales géneros producidos que se encuentran entre los más vendidos son los periodísticos y otros géneros especificados.

Contenido de las Producciones y Otros

• Salvo en el caso de las revistas, el total del contenido es local. Respecto a las revistas, el contenido de otras provincias y países es poco significante. Al apreciar el destino de las producciones aunque en porcentajes pocos significantes aparecendestino de las producciones, aunque en porcentajes pocos significantes aparecen, tanto los periódicos, revistas y revistas técnicas o seriadas otros destinos además del provincial.

• Menos del 30 de los proyectos contempla la exportación de productos.

• UESEs pequeñas en relación a las grandes consideradas muestran una mayorUESEs pequeñas, en relación a las grandes consideradas, muestran una mayor predisposición a integrarse o asociarse de alguna manera para emprender los proyectos. Este dato es significativo al momento de plantear una estrategia diferencial de permitiría mejorar la posición negociadora de las pequeñas.

Fuente de Financiamiento de Proyectos

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Necesidad de Financiamiento

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia C Ode Mendoza. UNCuyo-IDITs, Octubre de 2007.

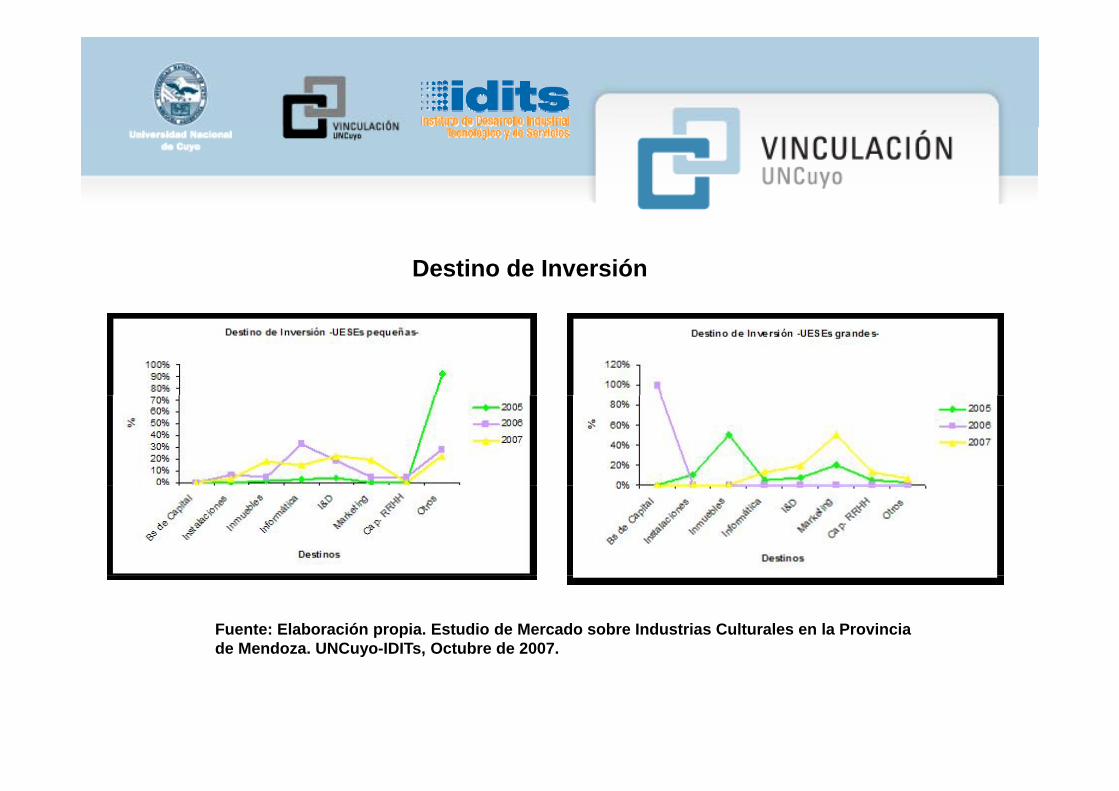

Destino de Inversión

Fuente: Elaboración propia. Estudio de Mercado sobre Industrias Culturales en la Provincia de Mendoza. UNCuyo-IDITs, Octubre de 2007.

Origen y Modalidades de Compra

En todos los productos -excepto en los periódicos- el principal origen de las Editoriales es Buenos Aires.Editoriales es Buenos Aires.

La modalidad de compra: financiada o vía consignación. La primera modalidad: costo financiero S d d lid d l t d i t t j d l fl t d l d tSegunda modalidad: el costeo de cierto porcentaje del flete de los productos devueltos.

Reducción en los márgenes que sitúa en desventaja a los canales de distribuciónReducción en los márgenes que sitúa en desventaja a los canales de distribución locales respecto a los márgenes que tendría ese mismo canal en Buenos Aires.

Desventaja para los canales de distribución: herramienta para mejorar la posición i d d l Edit i l l l i l di ifi d lid d dnegociadora de las Editoriales locales si lograsen diversificar sus modalidades de

venta financiadas, lo que se sabe es difícil si las empresas no cuentan con una brecha financiera estable y positiva.

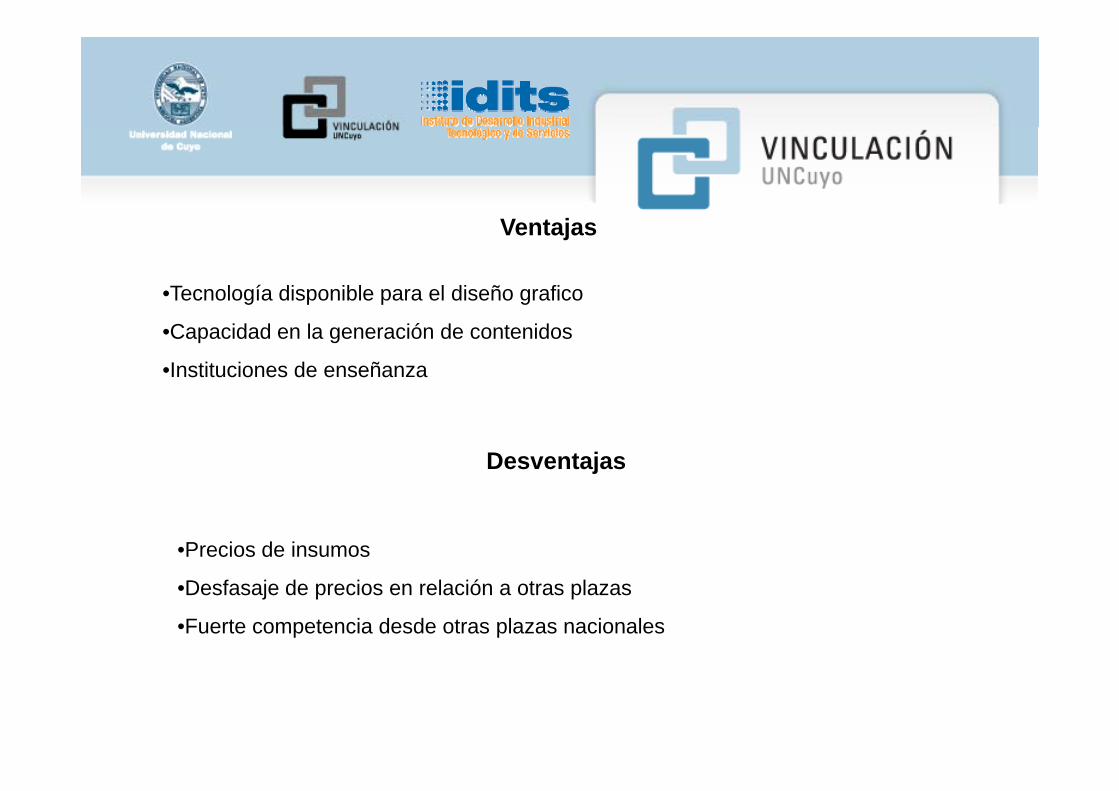

Ventajas

•Tecnología disponible para el diseño grafico

•Capacidad en la generación de contenidos

•Instituciones de enseñanza

Desventajas

•Precios de insumos

•Desfasaje de precios en relación a otras plazas

•Fuerte competencia desde otras plazas nacionales

Sector Audiovisual

Caracterización

Composición del sector:

•61 productoras y realizadores

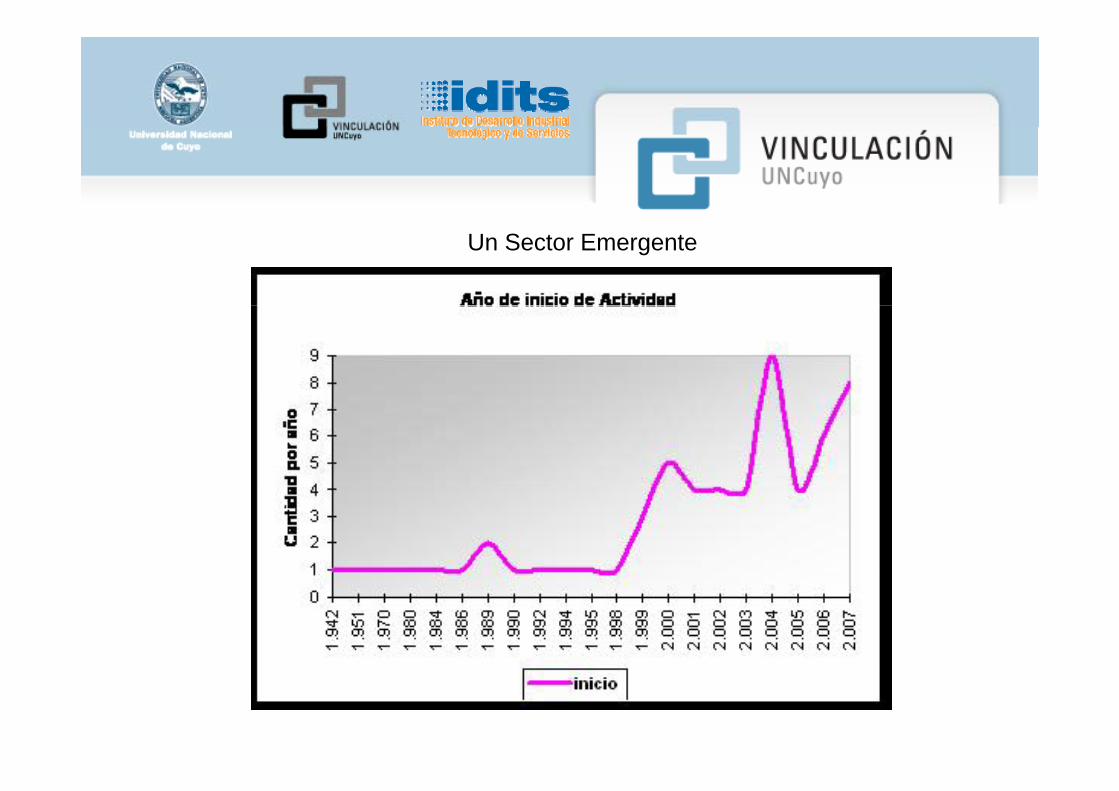

•Antigüedad media 9 años.

•El 78 % de los entrevistados se ubica por debajo de la media por lo que es un sector•El 78 % de los entrevistados se ubica por debajo de la media por lo que es un sector joven con pocas empresas consolidadas en el tiempo.

•Los picos de máximas incorporaciones al sector han sido los años: 2000/2004/2007

•La forma jurídica adopta: unipersonal 51 % , Sociedad de hecho 20% .SA 8% y Sociedad de responsabilidad Limitada 5 %.

Un Sector Emergente

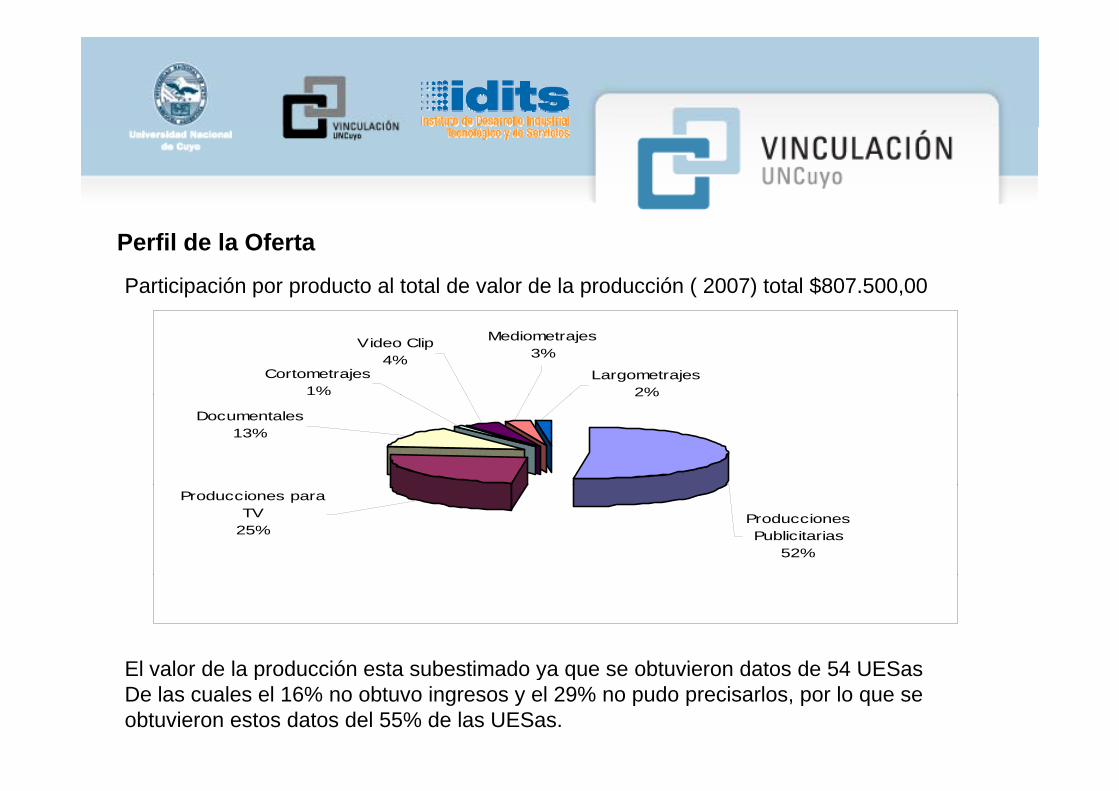

Perfil de la Oferta

Participación por producto al total de valor de la producción ( 2007) total $807.500,00

Largometrajes2%

Mediometrajes3%

Video Clip4%

Cortometrajes1% 2%

Documentales13%

Producciones Publicitarias

52%

Producciones para TV

25%

El valor de la producción esta subestimado ya que se obtuvieron datos de 54 UESasEl valor de la producción esta subestimado ya que se obtuvieron datos de 54 UESasDe las cuales el 16% no obtuvo ingresos y el 29% no pudo precisarlos, por lo que se obtuvieron estos datos del 55% de las UESas.

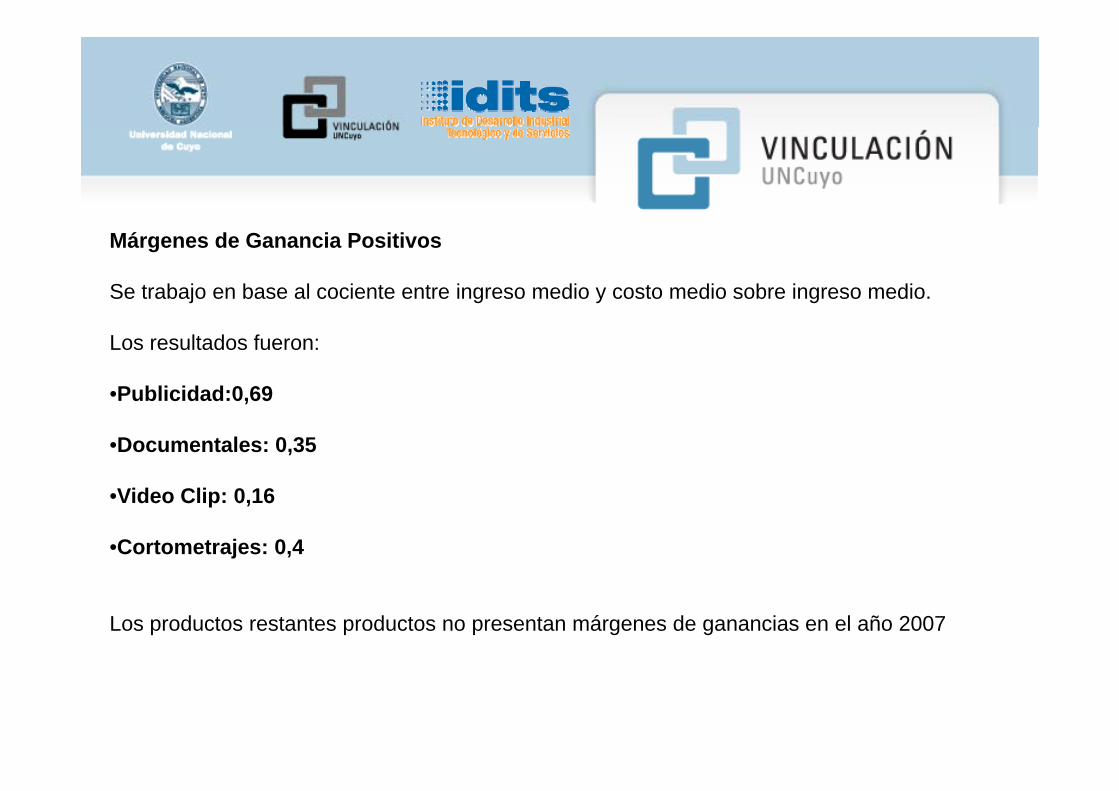

Márgenes de Ganancia Positivos

Se trabajo en base al cociente entre ingreso medio y costo medio sobre ingreso medio.

Los resultados fueron:

•Publicidad:0 69•Publicidad:0,69

•Documentales: 0,35

•Video Clip: 0,16

•Cortometrajes: 0,4

Los productos restantes productos no presentan márgenes de ganancias en el año 2007

Características de la producción audiovisual (volúmenes soportes géneros y losCaracterísticas de la producción audiovisual (volúmenes, soportes, géneros, y los RRHH empleados. )

Participación de producto en los volumenes de la producción total

Documentales

Video Clip1%

Documentales4%Cortometrajes

1%

Producciones Programas de TV

7%Publicitarias

87%

El total de volúmenes producido en el año 2007 fue de 2.490 unidades de producto

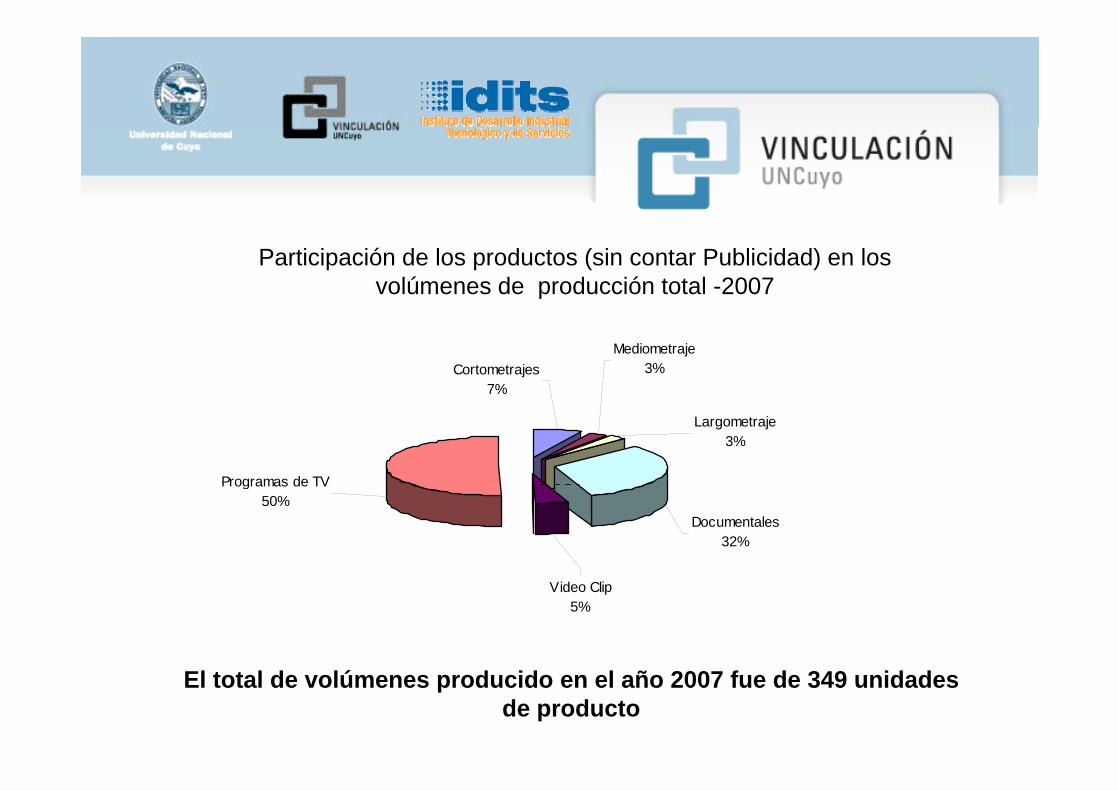

Participación de los productos (sin contar Publicidad) en los volúmenes de producción total -2007

Cortometrajes7%

Mediometraje3%

Largometraje3%

Programas de TV

Documentales32%

Programas de TV50%

Video Clip5%

El total de volúmenes producido en el año 2007 fue de 349 unidades de producto

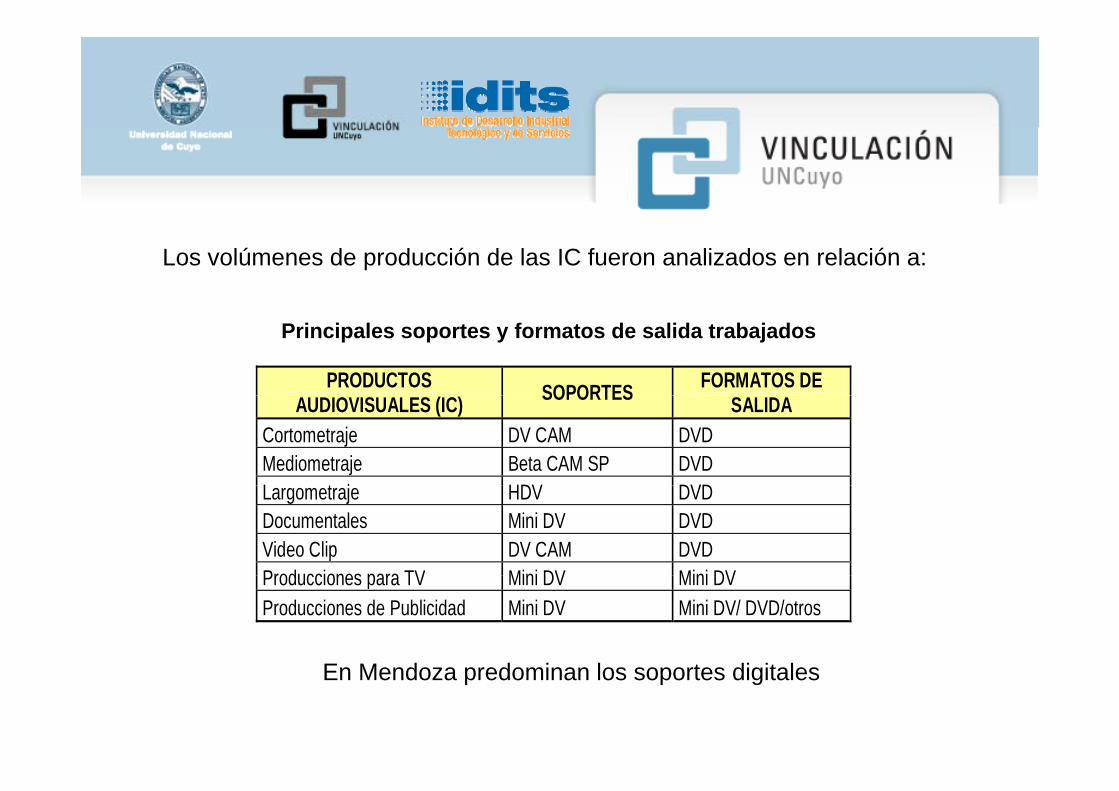

Los volúmenes de producción de las IC fueron analizados en relación a:

Principales soportes y formatos de salida trabajados

PRODUCTOS SOPORTES FORMATOS DE AUDIOVISUALES (IC) SOPORTES SALIDA

Cortometraje DV CAM DVD Mediometraje Beta CAM SP DVD L t j HDV DVDLargometraje HDV DVDDocumentales Mini DV DVD Video Clip DV CAM DVD Producciones para TV Mini DV Mini DVProducciones para TV Mini DV Mini DVProducciones de Publicidad Mini DV Mini DV/ DVD/otros

E M d d i l t di it lEn Mendoza predominan los soportes digitales

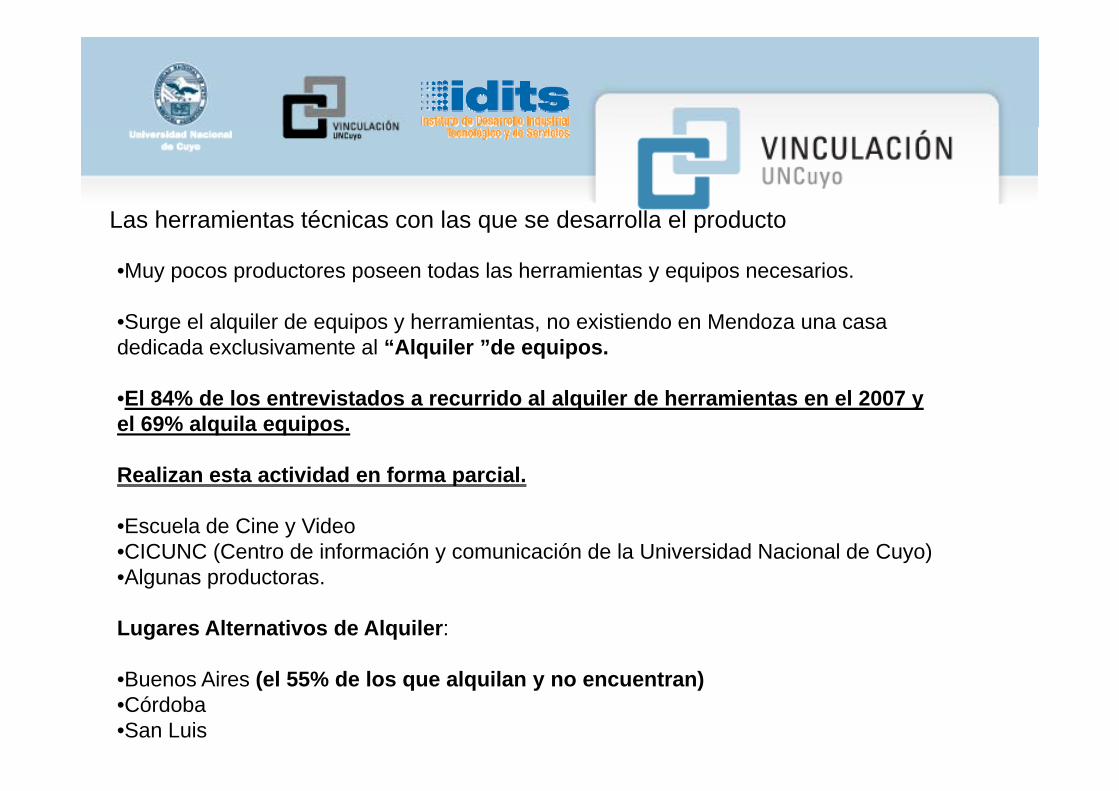

Las herramientas técnicas con las que se desarrolla el productoLas herramientas técnicas con las que se desarrolla el producto

•Muy pocos productores poseen todas las herramientas y equipos necesarios.

•Surge el alquiler de equipos y herramientas, no existiendo en Mendoza una casa dedicada exclusivamente al “Alquiler ”de equipos.

•El 84% de los entrevistados a recurrido al alquiler de herramientas en el 2007 y•El 84% de los entrevistados a recurrido al alquiler de herramientas en el 2007 y el 69% alquila equipos.

Realizan esta actividad en forma parcial.p

•Escuela de Cine y Video •CICUNC (Centro de información y comunicación de la Universidad Nacional de Cuyo) •Algunas productoras•Algunas productoras.

Lugares Alternativos de Alquiler:

•Buenos Aires (el 55% de los que alquilan y no encuentran)•Córdoba•San Luis

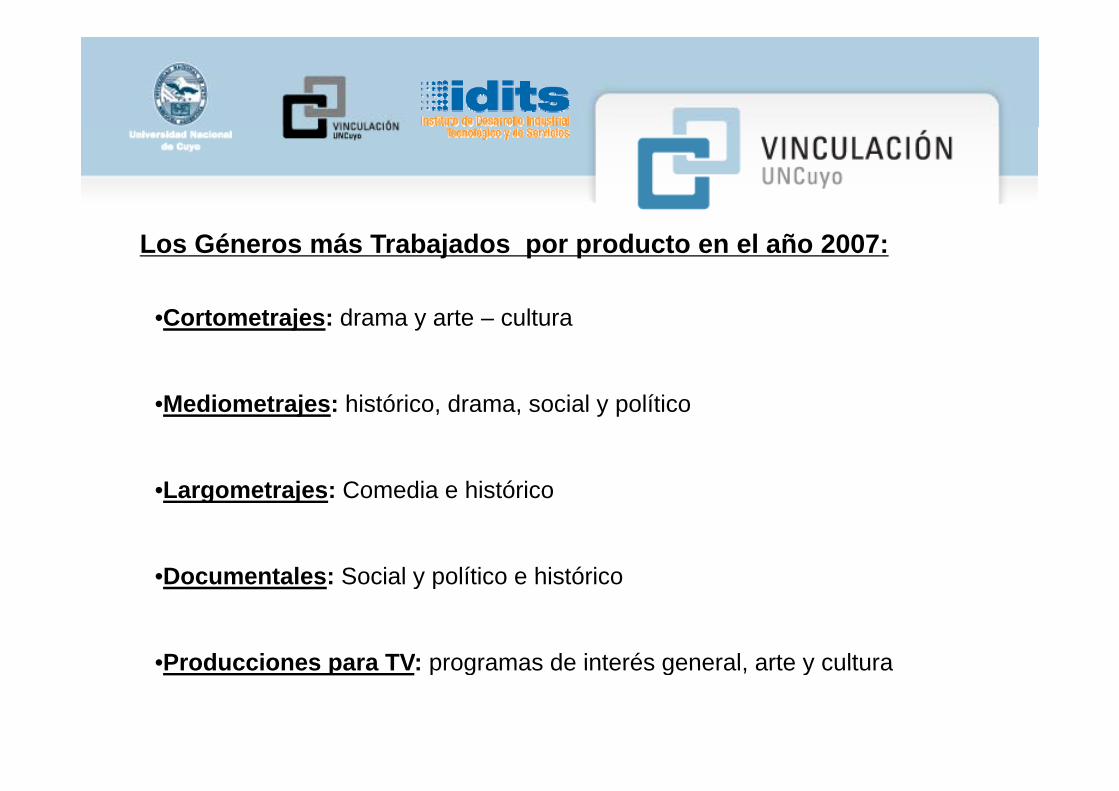

Los Géneros más Trabajados por producto en el año 2007:

•Cortometrajes: drama y arte – cultura

M di t j hi tó i d i l líti•Mediometrajes: histórico, drama, social y político

Largometrajes Comedia e histórico•Largometrajes: Comedia e histórico

•Documentales: Social y político e histórico•Documentales: Social y político e histórico

•Producciones para TV: programas de interés general arte y cultura•Producciones para TV: programas de interés general, arte y cultura

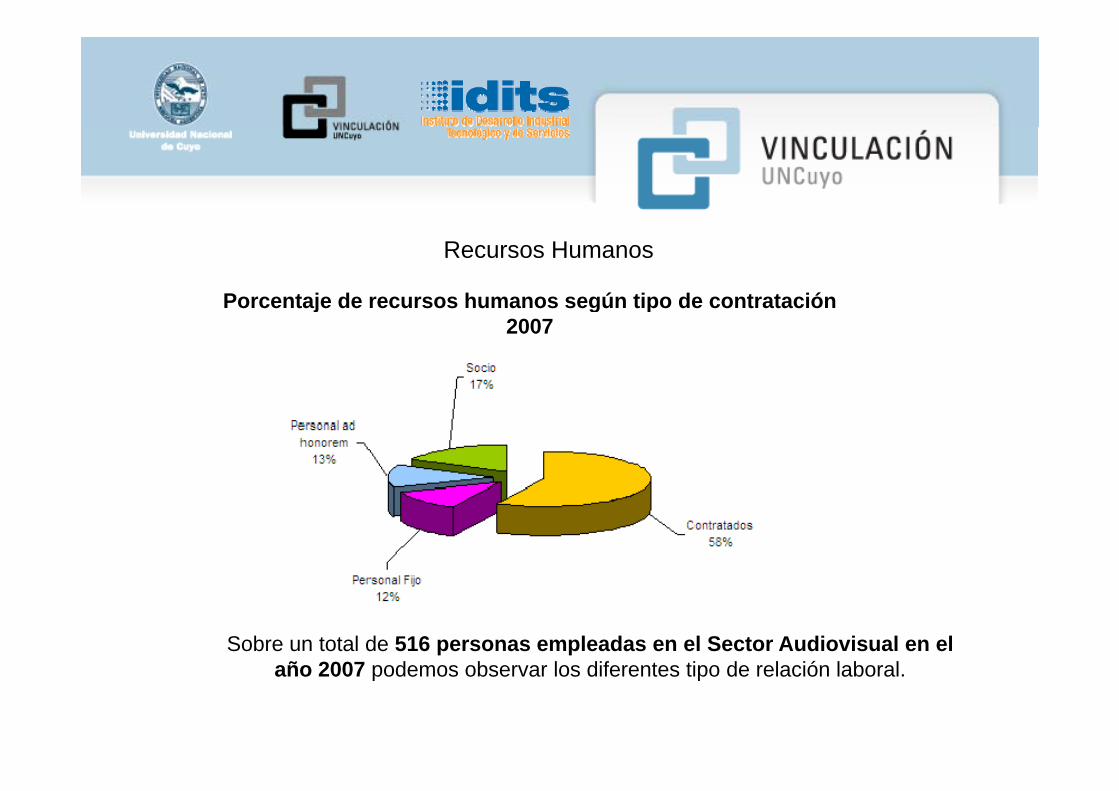

Recursos Humanos

Porcentaje de recursos humanos según tipo de contrataciónPorcentaje de recursos humanos según tipo de contratación 2007

Sobre un total de 516 personas empleadas en el Sector Audiovisual en el ñ 2007 d b l dif t ti d l ió l b laño 2007 podemos observar los diferentes tipo de relación laboral.

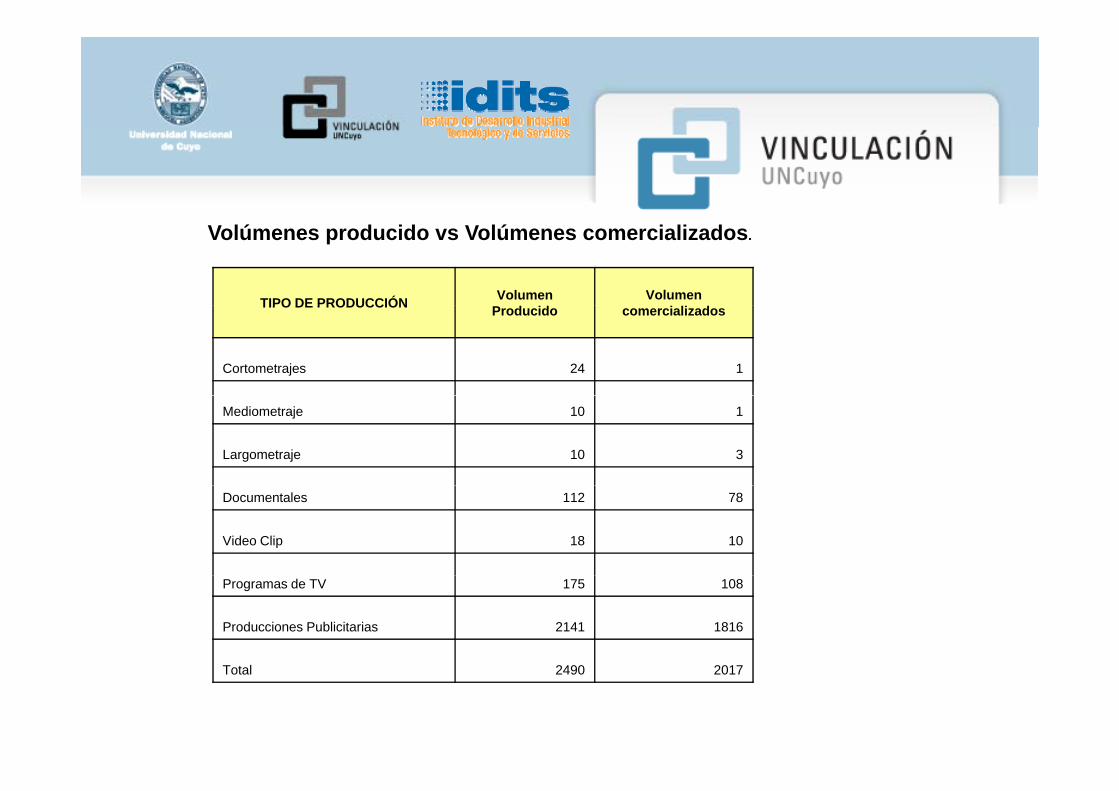

Volúmenes producido vs Volúmenes comercializados.

TIPO DE PRODUCCIÓN Volumen VolumenTIPO DE PRODUCCIÓN Producido comercializados

Cortometrajes 24 1

Mediometraje 10 1

Largometraje 10 3

Documentales 112 78

Video Clip 18 10

Programas de TV 175 108

Producciones Publicitarias 2141 1816

T l 2490 201Total 2490 2017

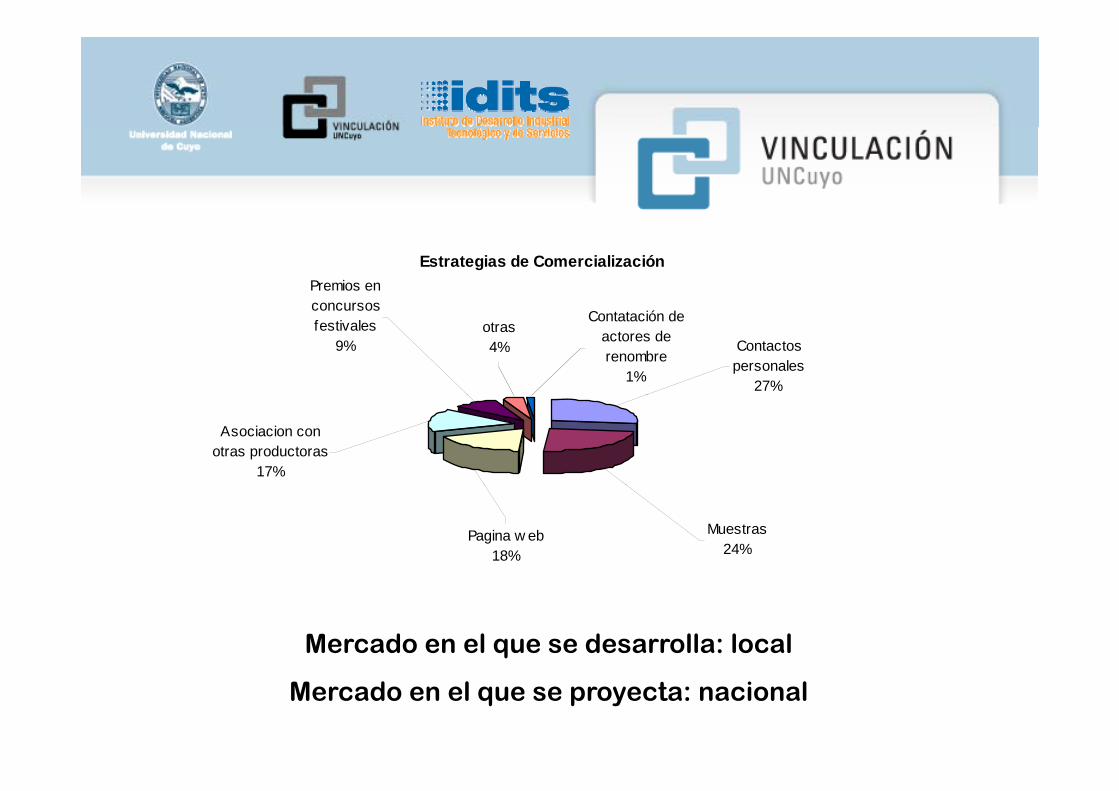

Estrategias de Comercialización Premios en concursos

Contactos personales

27%

concursos festivales

9%

Contatación de actores de renombre

1%

otras4%

Asociacion con otras productoras

17%

Muestras24%

Pagina w eb18%

Mercado en el que se desarrolla: local

Mercado en el que se proyecta: nacional

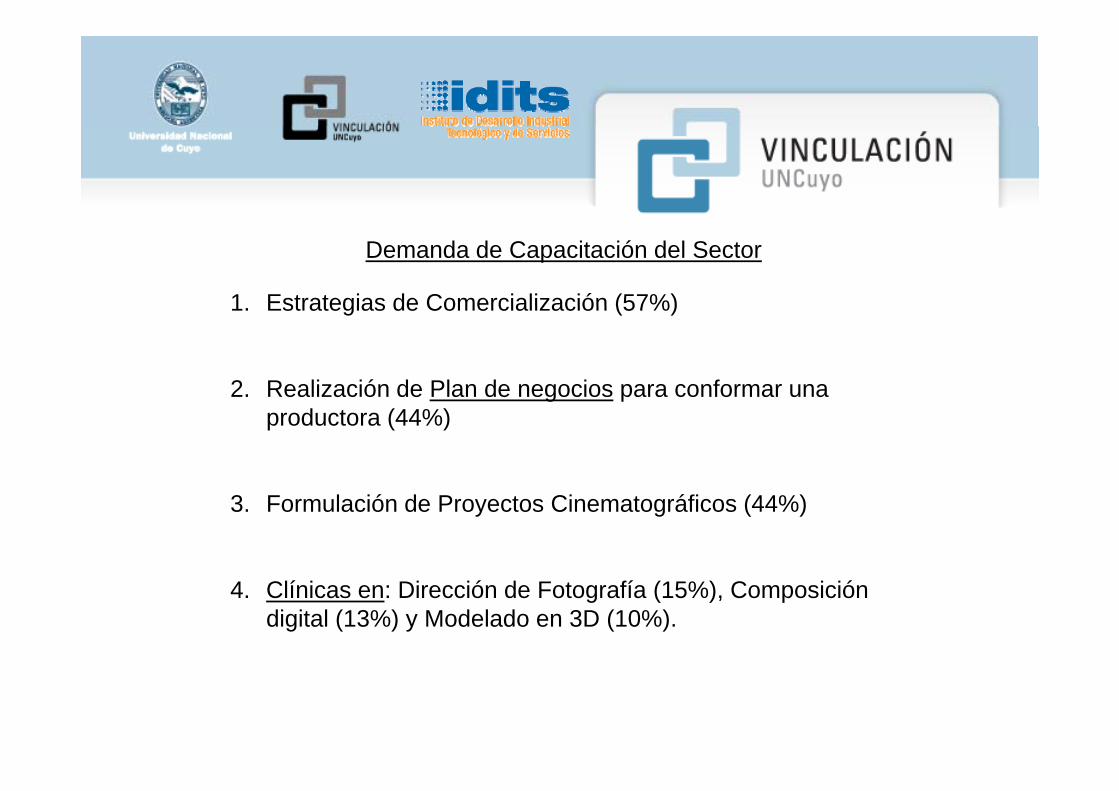

Demanda de Capacitación del Sector

1 Estrategias de Comercialización (57%)1. Estrategias de Comercialización (57%)

2. Realización de Plan de negocios para conformar una2. Realización de Plan de negocios para conformar una productora (44%)

3. Formulación de Proyectos Cinematográficos (44%)

4. Clínicas en: Dirección de Fotografía (15%), Composición digital (13%) y Modelado en 3D (10%).

Factores que inciden en los precios

Calidad del Producto

21%

Logística 5%

Canales de distribución

5%Publicidad

6% 21%

Precio de Insumos11%

6%

Mercado InternoRRHH incorporados20%Tecnología utilizada

18%

14%

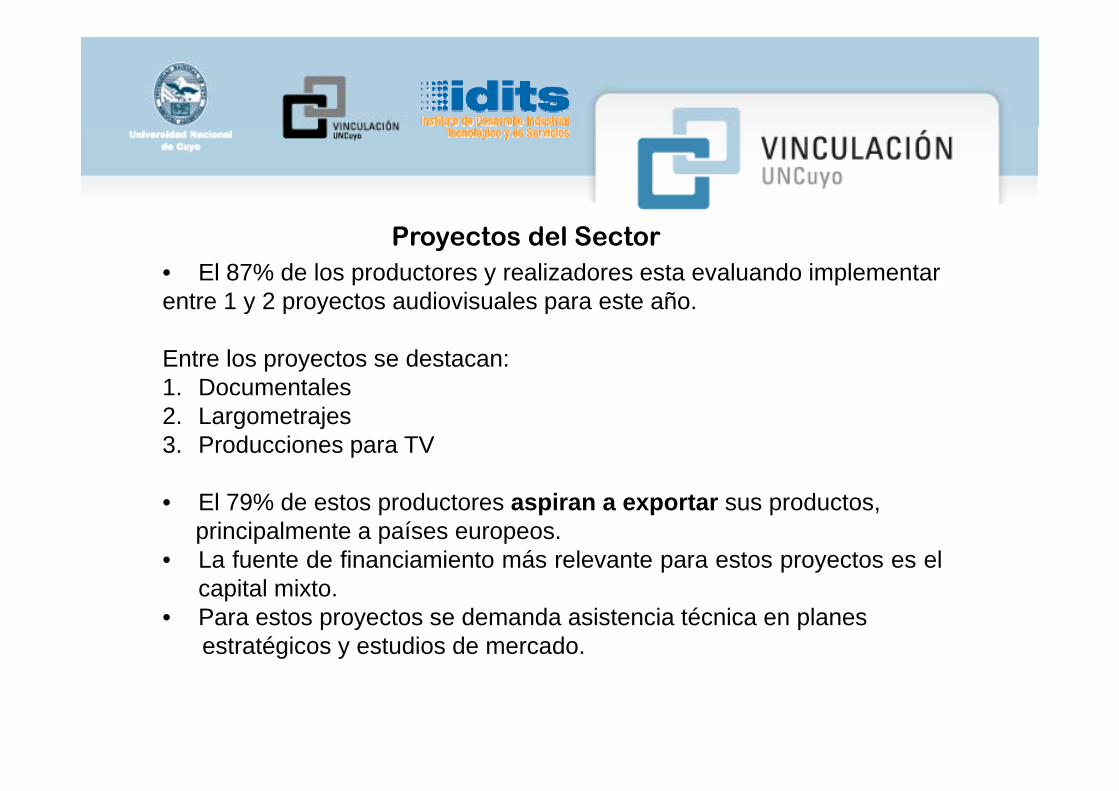

• El 87% de los productores y realizadores esta evaluando implementarentre 1 y 2 proyectos audiovisuales para este año

Proyectos del Sector

entre 1 y 2 proyectos audiovisuales para este año.

Entre los proyectos se destacan:1. Documentales2. Largometrajes3. Producciones para TV

• El 79% de estos productores aspiran a exportar sus productos,principalmente a países europeos.

• La fuente de financiamiento más relevante para estos proyectos es elcapital mixto.

• Para estos proyectos se demanda asistencia técnica en planesestratégicos y estudios de mercado.

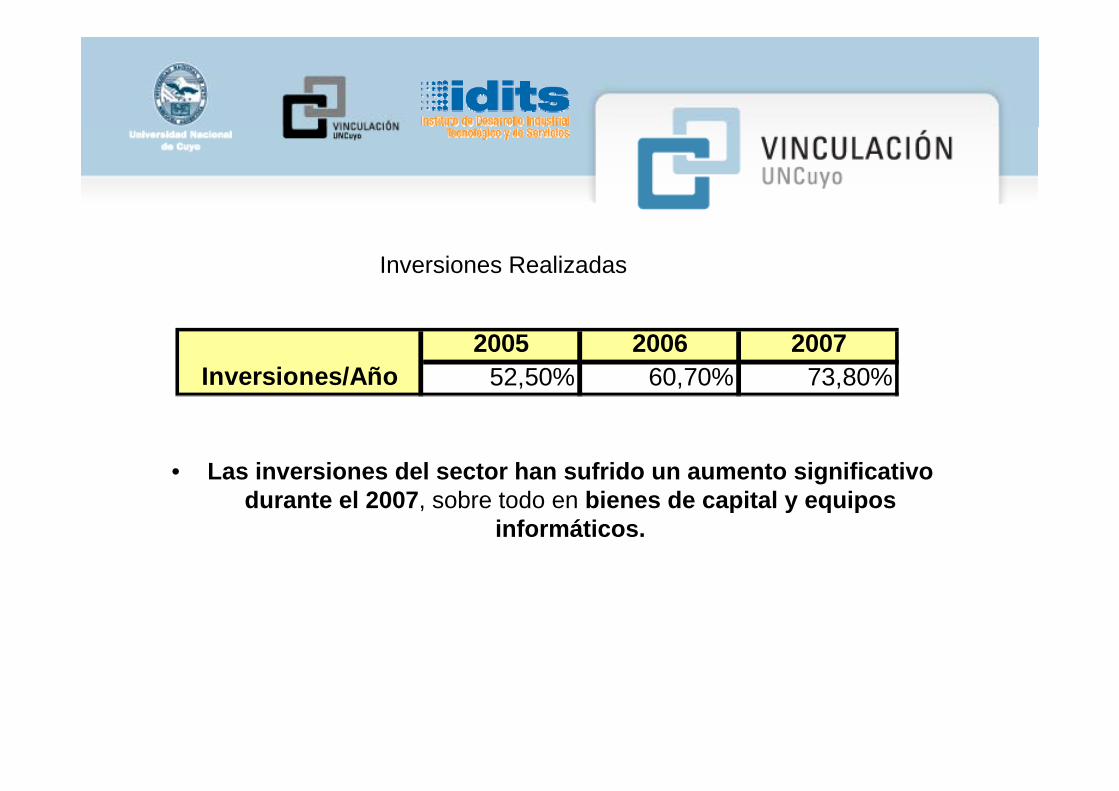

Inversiones Realizadas

2005 2006 200752,50% 60,70% 73,80%Inversiones/Año

• Las inversiones del sector han sufrido un aumento significativo durante el 2007, sobre todo en bienes de capital y equipos

informáticos.

Necesidades de Financiamiento

Capacitación en Capacitación

Desarrollo Comercial

5%Gestión

1%Técnica

2%

Proyectos Audiovisuales

36%aquinas y Equipos

6%

Tecnología29%

Infraestructura20%

• Las necesidades actuales de financiamiento están orientadas a lageneración de productos audiovisuales a la incorporación de tecnología egeneración de productos audiovisuales, a la incorporación de tecnología e

infraestructura, y superan los 15 millones de pesos.

El financiamiento actual del sector esta compuesto por:

Financiación a travésFinanciación PúblicaFinanciación Indirecta

Financiación de una Co-Productora

4%

Financiación a través de Créditos Bancarios

2%

4%Financiación Indirecta

(capitalización - Socios e los beneficios)

4%

Sponsoreos8%

4%

Financiación directa (f inanciado por el

productor)37%

Venta de espacio para publicidadpara publicidad

9%

Subsidios 22%

Auspiciantes10%

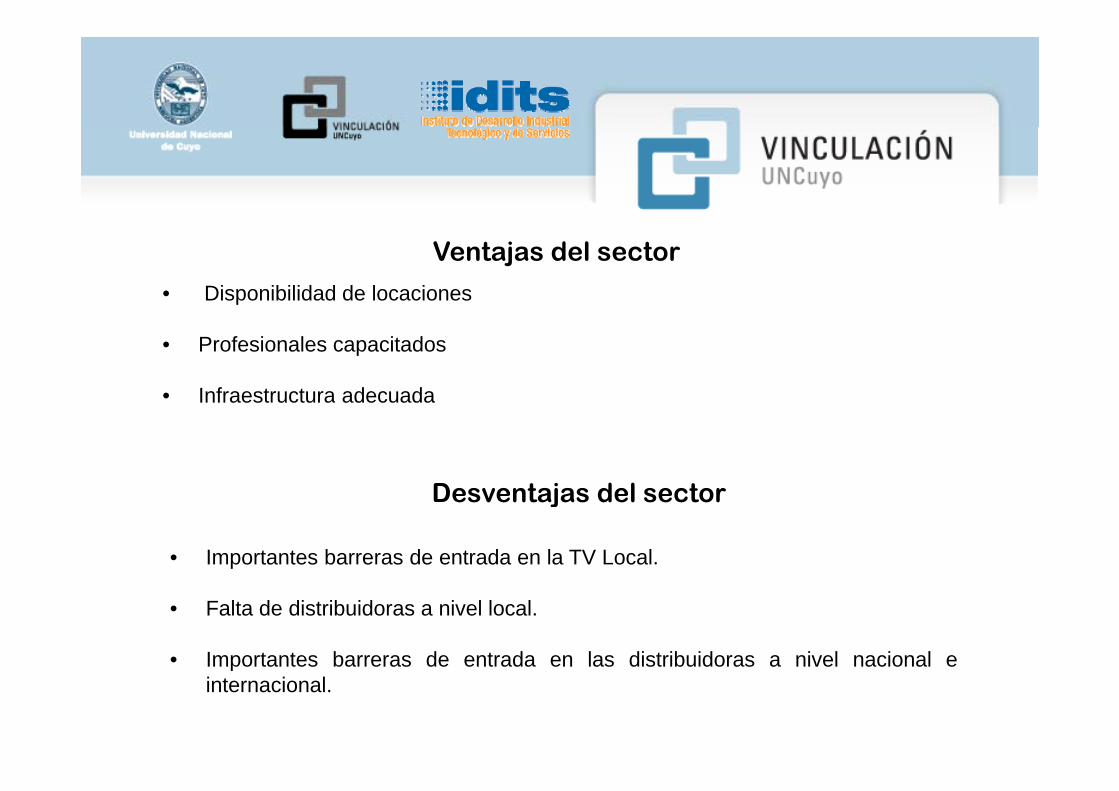

Ventajas del sector

• Disponibilidad de locaciones

• Profesionales capacitados

• Infraestructura adecuada• Infraestructura adecuada

D t j d l t Desventajas del sector

• Importantes barreras de entrada en la TV Local.

• Falta de distribuidoras a nivel local.

• Importantes barreras de entrada en las distribuidoras a nivel nacional eImportantes barreras de entrada en las distribuidoras a nivel nacional einternacional.

Canales de distribución

•Exhibidoras

•Video Club local

•Internet

•Centros culturales y sociales locales

•Canales de TV locales y metropolitanos

Los centros culturales y sociales “locales” son los principalescanales de distribución de cortometrajes, mediometrajes,l t j id li d t l ( i d dif iólargometrajes, video clip y documentales. (espacio de difusión y node oportunidad de negocio)

Algunos ejes de futuros abordajes

A partir de los fundamentos que dieron origen a esta

investigación donde se entiende a la Cultura como uno de losg

ejes del desarrollo sustentable e integrar esta premisa a los

programas de desarrollo institucional tanto en los ámbitosprogramas de desarrollo institucional, tanto en los ámbitos

académicos como en los gobiernos locales, implica asumir que

las políticas culturales de integración son un factorlas políticas culturales de integración son un factor

emergente de las definiciones estratégicas de desarrollo a

l llargo plazo.

Algunas Estrategias de Desarrollo

Eje 1: Gestión para la mejora de los procesos de calidad en

encadenamientos productivos• Impulsar un proceso de incubación de empresas creativas en diferentes

regiones.

• Capacitación en Gestión de Proyectos

• Definición de objetivos comunes entre subsectores para una planificación

sectorial de corto mediano y largo plazosectorial de corto, mediano y largo plazo

• Articular acciones con organismos nacionales específicos a cada subsector

Eje 2: Potenciar la competitividad local• Avanzar en la elaboración de un marco jurídico provincial que fomente y

estimule el desarrollo de cada subsector y el sector en su conjunto (Ley de

radiodifusión, Ley provincial de cine, entre otras).

• Atendiendo al avance en el marco jurídico sectorial, analizar e implementar

medidas financieras sostenibles que alienten la inversión de empresarios delmedidas financieras sostenibles que alienten la inversión de empresarios del

sector de manera de mejorar la competitividad contemplando las necesidades

de cada subsector y dentro de ellos los distintos grados de desarrollo de

empresas.

Eje 3: Fortalecer la identidad local

• Generar espacios públicos en donde los actores involucrados no sólo

consuman productos culturales sino que intervengan como ciudadanos en la

definición de políticas locales y regionales.

• Rescatar a las IC como potencial instrumento de expresión cultural identitaria,

de configuración de imágenes tradiciones y memoria colectivade configuración de imágenes, tradiciones y memoria colectiva.

• Comprender al sector cultural como potencial de las actividades económicas

locales y regionales.y g

• Propiciar iniciativas que tengan como meta el intercambio, la difusión e

integración cultural.