Investigación de Contabilidad i

36

CONTABILIDAD INVESTIGACIÓN DE CONTABILIDAD 1. IMPUESTO GENERAL A LAS VENTAS (IGV): 1.1. DEFINICIÓN: El IGV es un impuesto indirecto, conocido en otros países como impuesto al valor agregado. El IGV conocido en otros países como el Impuesto al Valor Agregado - IVA, es considerado como un impuesto indirecto, ya que quien soporta su carga económica no es el vendedor de bienes o prestador de los servicios, sino un tercero que es el comprador o consumidor final. El obligado al pago ante el Estado es quien realiza la operación de venta de bienes o servicios afectos al impuesto. 1.2. PRODUCTOS AFECTOS AL IGV: Se encuentran afectos todos los bienes y servicios que se adquieren a una empresa. De conformidad con el artículo 1° de la Ley del IGV se encuentra gravada: a) La venta en el país de bienes muebles. b) La prestación o utilización de servicios en el país. c) Los contratos de construcción. 1

-

Upload

giannina-salinas -

Category

Documents

-

view

222 -

download

7

description

Aca encontraras temas de contabilidad

Transcript of Investigación de Contabilidad i

CONTABILIDAD

INVESTIGACIÓN DE CONTABILIDAD

1. IMPUESTO GENERAL A LAS VENTAS (IGV):

1.1. DEFINICIÓN:

El IGV es un impuesto indirecto, conocido en otros países como impuesto al valor

agregado.

El IGV conocido en otros países como el Impuesto al Valor Agregado - IVA, es

considerado como un impuesto indirecto, ya que quien soporta su carga económica no es el

vendedor de bienes o prestador de los servicios, sino un tercero que es el comprador o

consumidor final.

El obligado al pago ante el Estado es quien realiza la operación de venta de bienes o

servicios afectos al impuesto.

1.2. PRODUCTOS AFECTOS AL IGV:

Se encuentran afectos todos los bienes y servicios que se adquieren a una empresa.

De conformidad con el artículo 1° de la Ley del IGV se encuentra gravada:

a) La venta en el país de bienes muebles.

b) La prestación o utilización de servicios en el país.

c) Los contratos de construcción.

d) La primera venta de inmuebles que realicen los constructores de los mismos.

e) La importación de bienes

1

CONTABILIDAD

1.3. PRODUCTOS NO AFECTOS AL IGV:

En el apéndice I y II del TUO de la Ley se define cuales los bienes y servicios se

encuentran exonerados.

Están exoneradas la importación y venta de ciertos animales vivos, tubérculos, hortalizas,

verduras, frutas, menestras, cereales e insumos para el agro y algún tipo de vehículos

usados en el transporte y de misiones, todos contemplados de forma expresa en el apéndice

I del Texto Único Ordenado-TUO de la ley del IGV.

En el apéndice II del mismo TUO, están todos los servicios exonerados del IGV

En el siguiente Cuadro resumen, encuentra las operaciones exoneradas o infectas al IGV:

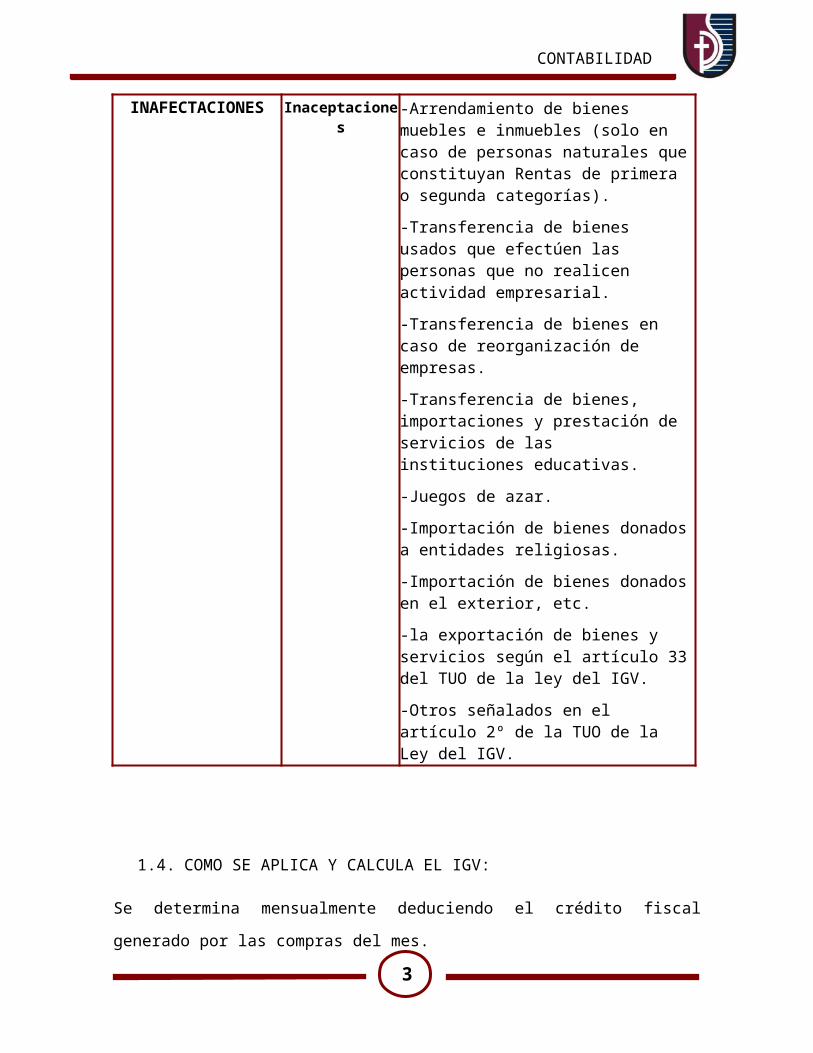

EXONERACIONES

E

INAFECTACIONES

Exoneraciones -Apéndice I Operaciones de venta e Importación exoneradas.-Apéndice II Servicios exonerados.

Inaceptaciones -Arrendamiento de bienes muebles e inmuebles (solo en caso de personas naturales que constituyan Rentas de primera o segunda categorías).

-Transferencia de bienes usados que efectúen las personas que no realicen actividad empresarial.

-Transferencia de bienes en caso de reorganización de empresas.

-Transferencia de bienes, importaciones y prestación de servicios de las instituciones educativas.

-Juegos de azar.

-Importación de bienes donados a entidades religiosas.

-Importación de bienes donados en el exterior, etc.

-la exportación de bienes y servicios según el artículo 33 del TUO de la ley del IGV.

-Otros señalados en el artículo 2º de la TUO de la Ley del IGV.

2

CONTABILIDAD

1.4. COMO SE APLICA Y CALCULA EL IGV:

Se determina mensualmente deduciendo el crédito fiscal generado por las compras del mes.

El Impuesto a pagar se determina mensualmente deduciendo del Impuesto Bruto de cada

período el crédito fiscal correspondiente; salvo los casos de la utilización de servicios en el

país prestados por sujetos no domiciliados y de la importación de bienes, en los cuales el

Impuesto a pagar es el Impuesto Bruto.

El Impuesto Bruto correspondiente a cada operación gravada es el monto resultante de

aplicar la tasa del Impuesto sobre la base imponible, es decir el monto afecto de la

operación.

Base Imponible

La base imponible está constituida por:

El valor de venta, en el caso de venta de los bienes.

El total de la retribución, en la prestación o utilización de servicios.

El valor de construcción, en los contratos de construcción.

El ingreso percibido en la venta de inmuebles, con exclusión del valor del terreno.

En las importaciones, el valor en aduana, determinado con arreglo a la legislación

pertinente, más los derechos e impuestos que afectan la importación, con excepción

del IGV.

Tasa del impuesto

18% (16 % + 2% de Impuesto de Promoción Municipal)

Tasa aplicable desde el 01.03.2011

1.5. COMO SE DECLARA Y PAGA EL IGV

El IGV se declara y paga mensualmente con el PDT 621 o su versión simplificada por

internet.

3

CONTABILIDAD

Las personas y empresas afectas al impuesto sea en calidad de contribuyentes como de

responsables, deberán presentar una declaración jurada sobre las operaciones gravadas y

exoneradas realizadas en el período tributario del mes calendario anterior, en la cual dejarán

constancia del Impuesto mensual, del crédito fiscal y, en su caso, del Impuesto retenido o

percibido. Igualmente determinarán y pagarán el Impuesto resultante o, si correspondiere,

determinarán el saldo del crédito fiscal que haya excedido al Impuesto del respectivo

período.

Los exportadores estarán obligados a presentar la declaración jurada a que se hace

referencia en el párrafo anterior, en la que consignarán los montos que consten en los

comprobantes de pago por exportaciones, aun cuando no se hayan realizado los embarques

respectivos.

La declaración mensual se realiza mediante el PDT 621-IGV renta mensual, o versión

simplificada virtual del mismo número a través de SUNAT virtual.

El pago del impuesto se realiza conjuntamente con la declaración y la fecha del

vencimiento del impuesto se identifica con el último dígito del RUC de cada contribuyente

según el cronograma anual de obligaciones aprobado por la SUNAT.

2. SISTEMAS

2.1. SISTEMA DE DETRACCIÓN

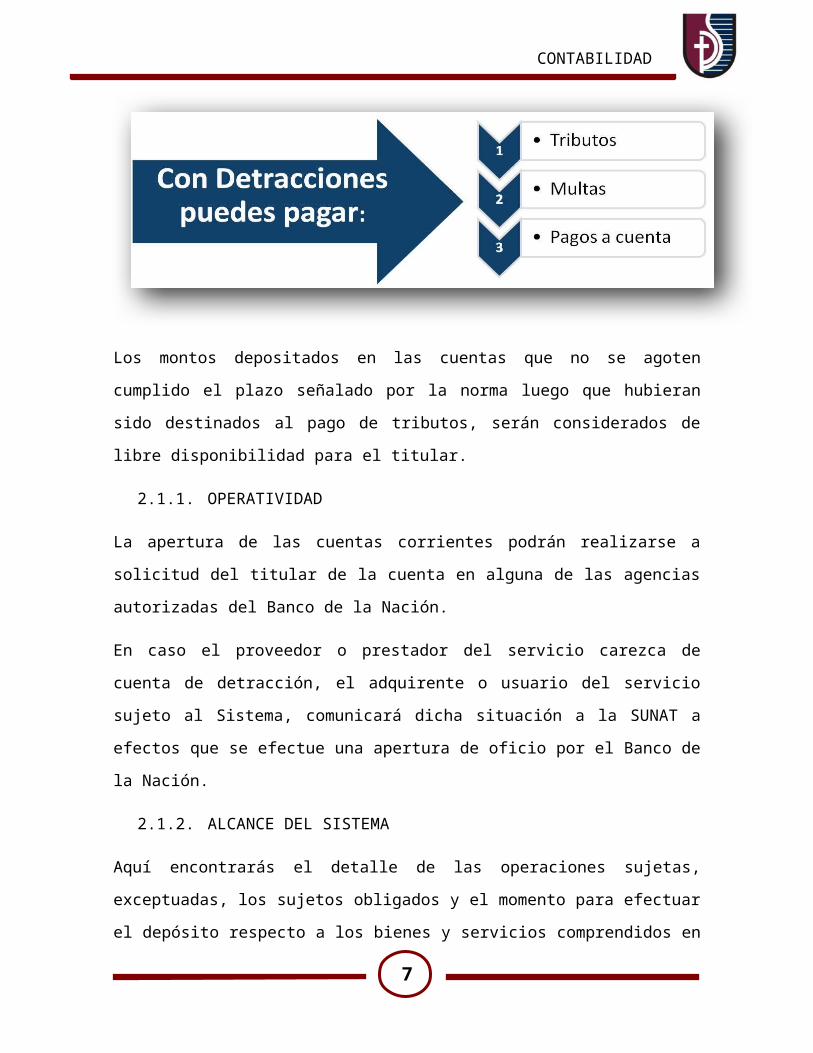

El sistema de detracciones (SPOT) es un mecanismo administrativo que coadyuva con la

recaudación de determinados tributos y consiste básicamente en la detracción

(descuento)que efectúa el comprador o usuario de un bien o servicio afecto al sistema, de

un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco

de la Nación, en una cuenta corriente a nombre del vendedor o prestador del servicio, el

cual, por su parte, utilizará los fondos depositados en su cuenta del BN para efectuar el

pago de tributos, multas y pagos a cuenta incluidos sus respectivos intereses y la

actualización que se efectúe de dichas deudas tributarias de conformidad con el artículo 33°

del Código Tributario, que sean administradas y/o recaudadas por la SUNAT.

4

CONTABILIDAD

Los montos depositados en las cuentas que no se agoten cumplido el plazo señalado por la

norma luego que hubieran sido destinados al pago de tributos, serán considerados de libre

disponibilidad para el titular.

2.1.1. OPERATIVIDAD

La apertura de las cuentas corrientes podrán realizarse a solicitud del titular de la cuenta en

alguna de las agencias autorizadas del Banco de la Nación.

En caso el proveedor o prestador del servicio carezca de cuenta de detracción, el adquirente

o usuario del servicio sujeto al Sistema, comunicará dicha situación a la SUNAT a efectos

que se efectue una apertura de oficio por el Banco de la Nación.

2.1.2. ALCANCE DEL SISTEMA

Aquí encontrarás el detalle de las operaciones sujetas, exceptuadas, los sujetos obligados y

el momento para efectuar el depósito respecto a los bienes y servicios comprendidos en los

Anexos 1, 2 y 3 de la Resolución de Superintendencia N° 183-2004/SUNAT y normas

modificatorias.

5

CONTABILIDAD

RESPECTO A LOS BIENES SEÑALADOS EN EL ANEXO 1:

A. OPERACIONES SUJETAS

Tratándose de los bienes señalados en el Anexo 1, y siempre que el importe de las

operaciones sujetas al Sistema sean mayores a media (1/2) UIT, son las siguientes:

a) La venta gravada con el IGV

b) El retiro considerado venta al que se refiere el inciso a) del artículo 3° de la Ley del

IGV

c) El traslado de estos bienes fuera del centro de producción, así como desde cualquier

zona geográfica que goce de beneficios tributarios hacia el resto del país, cuando

dicho traslado no se origine en una operación de venta gravada con el IGV.

Asimismo, se encuentra comprendido en el presente inciso el traslado realizado por

el emisor itinerante de comprobantes de pago.

En las operaciones cuyo importe sea igual o menor a media (1/2) UIT el Sistema se aplicará

cuando, por cada unidad de transporte, la suma de los importes de las operaciones

correspondientes del Anexo I trasladados sea mayor a media (1/2) UIT.

Para efecto de lo indicado, en la venta de bienes y en el retiro considerado venta se utilizará

la UIT vigente a la fecha de inicio del traslado o a la fecha en que se origine la obligación

tributaria del IGV, lo que ocurra primero; mientras que en los traslados se utilizará la UIT

vigente a la fecha de inicio de los mismos.

B. OPERACIONES EXCEPTUADAS

En el caso de los bienes del Anexo 1, el sistema no se aplicará para las operaciones de

venta gravadas con IGV, cuando se emitan los siguientes comprobantes de pago:

a) Póliza de adjudicación, con ocasión del remate o adjudicación efectuada por

martillero público o cualquier entidad que remata o subasta bienes por cuenta de

terceros a que se refiere el inciso g) del numeral 6.1 del artículo 4° del Reglamento

de Comprobantes de Pago.

6

CONTABILIDAD

b) Liquidación de Compra, en los casos previstos en el Reglamento de Comprobantes

de Pago.

El sistema tampoco se aplicará, en el caso de traslado de traslado de bienes fuera del centro

de producción en los siguientes supuestos:

El traslado fuera de centros de producción ubicados en zonas geográficas que gocen

de beneficios tributarios, siempre que no implique su salida hacia el resto del país.

Los siguientes traslados, siempre que respecto de los bienes trasladados el sujeto

que realiza el traslado hubiera efectuado el depósito producto de cualquier

operación sujeta al sistema realizada con anterioridad:

i. Los realizados entre centros de producción ubicados en una misma provincia

ii. Los realizados hacia la Zona Primaria aduanera

iii. Los realizados dentro de la Zona Primaria, entre Zonas Primarias o desde dicha

zona hacia el Centro de Producción.

C. SUJETOS OBLIGADOS A EFECTUAR EL DEPÓSITO

En el caso de los bienes del Anexo 1 son los obligados a efectuar el depósito:

En la venta gravada con el IGV:

i. El adquiriente.

ii. El proveedor, cuando tenga a su cargo el traslado y la entrega de bienes cuyo

importe de la operación sea igual o menor a media (1/2) UIT, siempre que resulte de

aplicación el Sistema, o cuando reciba la totalidad del importe de la operación sin

haberse acreditado el depósito respectivo, o cuando la venta sea realizada a través

de la Bolsa de Productos.

En el retiro considerado venta, el sujeto del IGV.

En los traslados, el propietario de los bienes que realice o encargue el traslado.

D. MOMENTO PARA EFECTUAR EL DEPÓSITO

7

CONTABILIDAD

En la venta y retiro de bienes gravada con IGV, así como en el traslado fuera del centro de

producción, el depósito se realizará con anterioridad al traslado de los bienes, salvo que se

trate de:

a) El retiro considerado venta de acuerdo al inciso a) del artículo 3 de la Ley del IGV,

en cuyo caso el depósito se efectuará en la fecha del retiro o en la fecha en que se

emita el comprobante de pago según lo señalado en el inciso b) del artículo 4 de la

Ley del IGV, lo que ocurra primero.

b) Operaciones en las que se intercambian servicios de transformación de bienes con

parte del producto final de tales servicios, siempre que dicho producto final se

encuentre comprendido en el Anexo 1. En el presente caso, el depósito por la

adquisición de dicha parte del producto final se realizará en la fecha en que se

efectúe el pago respectivo al prestador del servicio. Para tal efecto, se entenderá

como fecha de pago a aquélla en la que se realice la distribución del producto final

entre el prestador y el usuario del servicio o a aquélla en la que el usuario del

servicio o un tercero efectúe el retiro de la parte que le corresponde de dicho

producto final, lo que ocurra primero.

RESPECTO A LOS BIENES SEÑALADOS EN EL ANEXO 2:

A. OPERACIONES SUJETAS

Tratándose de los bienes señalados en el Anexo 2, siempre que el importe de la operación

sea mayor a S/. 700.00 nuevos soles, salvo en el caso que se trate de los bienes señalados en

los numerales 6, 16, 19 y 21 del Anexo II, las operaciones sujetas al Sistema son las

siguientes:

a) La venta gravada con el IGV

b) El retiro considerado venta al que se refiere el inciso a) del artículo 3° de la Ley del

IGV.

c) La venta de bienes exonerada del IGV cuyo ingreso constituya renta de tercera

categoría para efecto del Impuesto a la Renta. Tratándose de la venta de bienes

8

CONTABILIDAD

prevista en el inciso a) del numeral 13.1 del artículo 13 de la Ley N° 27037 – Ley

de Promoción de la Inversión en la Amazonía y sus normas modificatorias y

complementarias, únicamente estarán sujetos al Sistema los bienes a que se refiere

el inciso b) del numeral 21 del Anexo 2.

B. OPERACIONES EXCEPTUADAS

El sistema no se aplicará para los bienes señalados en el Anexo 2 en cualquiera de los

siguientes casos:

a) El importe de la operación sea igual o menor a S/ 700.00 (Setecientos y 00/100

Nuevos Soles), salvo en el caso que se trate de los bienes señalados en los

numerales 6, 16, 19 y 21 del Anexo 2.

b) Se emita comprobante de pago que no permite sustentar crédito fiscal, saldo a favor

del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así

como gasto o costo para efectos tributarios. Esto no opera cuando el adquiriente es

una entidad del Sector Público Nacional a que se refiere el inciso a) del artículo 18°

de la Ley del Impuesto a la Renta.

c) Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del artículo

4° del reglamento de Comprobantes de Pago, excepto las pólizas emitidas por las

bolsas de productos a que se refiere el literal e) de dicho artículo.

d) Se emita liquidación de compra, de acuerdo a lo establecido en el Reglamento de

Comprobantes de Pago.

C. SUJETOS OBLIGADOS A EFECTUAR EL DEPÓSITO

En el caso de los bienes del Anexo 2 son los obligados a efectuar el depósito:

En la venta gravada con el IGV o en la venta de bienes exonerada del IGV cuyo

ingreso constituya renta de tercera categoría para efecto del Impuesto a la Renta:

i. El adquiriente.

ii. El proveedor, cuando reciba la totalidad del importe de la operación sin

haberse acreditado el depósito respectivo, o cuando la venta sea realizada a

través de la Bolsa de Productos.

9

CONTABILIDAD

En el retiro considerado venta: El sujeto del IGV.

D. MOMENTO PARA EFECTUAR EL DEPÓSITO

En la venta gravada con el IGV de los bienes señalados en el Anexo 2 o en la venta de

bienes exonerada del IGV cuyo ingreso constituya renta de tercera categoría para efecto del

Impuesto a la Renta:

a) Hasta la fecha de pago parcial o total al proveedor o dentro del quinto (5) día hábil

del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en

el Registro de Compras, lo que ocurra primero, cuando el obligado a efectuar el

depósito sea el adquirente.

b) Dentro del quinto (5) día hábil siguiente de recibida la totalidad del importe de la

operación, cuando el obligado a efectuar el depósito sea el proveedor.

c) Hasta la fecha en que la Bolsa de Productos entrega al proveedor el importe

contenido en la póliza, cuando el obligado a efectuar el depósito sea el proveedor.

En el retiro considerado venta de acuerdo al inciso a) del artículo 3 de la Ley del IGV, en la

fecha del retiro o en la fecha en que se emita el comprobante de pago, lo que ocurra

primero.

RESPECTO A LOS CONTRATOS DE CONSTRUCCIÓN Y SERVICIOS SEÑALADOS

EN EL ANEXO 3:

A. OPERACIONES SUJETAS

Tratándose de los contratos de construcción y servicios señalados en el Anexo 3, estarán

sujetos al sistema los contratos de construcción y servicios gravados con el IGV señalados

en dicho anexo, siempre que el importe de la operación supere los S/. 700.00 Nuevos Soles.

B. OPERACIONES EXCEPTUADAS

10

CONTABILIDAD

El sistema no se aplicará en cualquiera de los siguientes casos:

a) El importe de la operación sea igual o menor a S/ 700.00 (Setecientos y 00/100

Nuevos Soles).

b) Se emita comprobante de pago que no permite sustentar crédito fiscal, saldo a favor

del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así

como gasto o costo para efectos tributarios. Esto no opera cuando el adquiriente es

una entidad del Sector Público Nacional a que se refiere el inciso a) del artículo 18°

de la Ley del Impuesto a la Renta.

c) Se emita cualquiera de los documentos a que se refiere el numeral 6.1 del artículo

4° del reglamento de Comprobantes de Pago.

d) El usuario del servicio o quien encargue la construcción tenga la condición de No

Domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta.

C. SUJETOS OBLIGADOS A EFECTUAR EL DEPÓSITO

En el caso de los contratos de construcción y servicios del Anexo 3 son los obligados a

efectuar el depósito:

El usuario del servicio

El prestador del servicio o quien ejecuta el contrato de construcción, cuando reciba

la totalidad del importe de la operación sin haberse acreditado el depósito

respectivo.

11

CONTABILIDAD

D. MOMENTO PARA EFECTUAR EL DEPÓSITO

Tratándose de los contratos de construcción y servicios indicados en el Anexo 3, el

depósito se realizará:

a) Hasta la fecha de pago parcial o total al prestador del servicio o a quien ejecuta el

contrato de construcción, o dentro del quinto (5) día hábil del mes siguiente a aquel

en que se efectúe la anotación del comprobante de pago en el Registro de Compras,

lo que ocurra primero, cuando el obligado a efectuar el depósito sea el usuario del

servicio o quien encarga la construcción.

b) Dentro del quinto (5) día hábil siguiente de recibida la totalidad del importe de la

operación, cuando el obligado a efectuar el depósito sea el prestador del servicio o

quien ejecuta el contrato de construcción.

RESPECTO A LA VENTA DE INMUEBLES GRAVADA CON EL IGV

Sobre el particular cabe indicar que mediante Resolución de Superintendencia N° 022-

2013/SUNAT se incluyó a la venta de bienes inmuebles gravadas con el IGV dentro de las

operaciones sujetas al sistema reguladas por la Resolución de Superintendencia N° 183-

2004/SUNAT.

A. OPERACIONES SUJETAS:

Las operaciones cuyo nacimiento de la obligación tributaria del Impuesto General a las

Ventas se genere a partir del 01.02.2013, con una detracción del 4% sobre el importe de la

operación sin importar su monto.

B. SUJETOS OBLIGADOS A EFECTUAR EL DEPÓSITO

a) El adquirente del bien inmueble cuando el comprobante de pago que deba emitirse y

entregarse por la operación, conforme a las normas sobre comprobantes de pago, permita

ejercer el derecho a crédito fiscal o sustentar gasto o costo para efecto tributario.

12

CONTABILIDAD

b) El proveedor del bien inmueble cuando:

i. El comprobante de pago que deba emitirse y entregarse por la operación, conforme

a las normas sobre comprobantes de pago, no permita ejercer el derecho a crédito

fiscal ni sustentar gasto o costo para efecto tributario. (auto detracción).

ii. Reciba la totalidad del importe de la operación sin haberse acreditado el depósito

respectivo.

C. MOMENTO PARA EFECTUAR EL DEPÓSITO

Tratándose de la venta de inmuebles gravada con IGV, el depósito se realizará:

a) Hasta la fecha de pago parcial o total al proveedor del bien inmueble o dentro del

quinto (5) día hábil del mes siguiente a aquel en que se efectúe la anotación del

comprobante de pago en el Registro de Compras, lo que ocurra primero, cuando el

obligado a efectuar el depósito sea el adquirente del bien inmueble.

b) Hasta la fecha de pago parcial o total al proveedor del bien inmueble cuando éste

sea el obligado a efectuar el depósito, conforme a lo señalado en el acápite i) del

inciso b) del numeral 10.3 del artículo 10 de la Resolución de Superintendencia N°

183-2004/SUNAT y normas modificatorias (El comprobante de pago no permita

ejercer el derecho al crédito fiscal ni sustentar gasto o costo para efecto tributario).

c) Dentro del quinto (5) día hábil siguiente de recibida la totalidad del importe de la

operación, cuando el obligado a efectuar el depósito sea el proveedor del bien

inmueble, conforme a lo señalado en el acápite ii) del inciso b) del numeral 10.3 del

artículo 10 de la Resolución de Superintendencia N° 183-2004/SUNAT

INFRACCIONES Y GRADUALIDAD

El incumplimiento de las obligaciones señaladas en el TUO del Decreto Legislativo N°

940, aprobado mediante Decreto Supremo N° 155-2004-EF, serán sancionadas de

conformidad con lo dispuesto en el Código Tributario.

13

CONTABILIDAD

En el caso de las infracciones que a continuación se detallan, se aplicarán las siguientes

sanciones:

Infracción SanciónHasta 30.06.2012 Desde 01.07.2012

1. El sujeto obligado que incumpla con efectuar el íntegro del depósito a que se refiere el Sistema, en el momento establecido.

Multa equivalente al 100% del importe no Depositado.

Multa equivalente al 50% del importe no depositado.

2. El proveedor que permita el traslado de los bienes fuera del Centro de Producción sin haberse acreditado el íntegro del depósito a que se refiere el Sistema, siempre que éste deba efectuarse con anterioridad al traslado. (1)

Multa equivalente al 100% del monto que debió depositarse, salvo que se cumpla con efectuar el depósito dentro de los cinco (5) días hábiles siguientes de realizado el traslado.

Multa equivalente al 50% del monto que debió depositarse, salvo que se cumpla con efectuar el depósito dentro de los cinco (5) días hábiles siguientes de realizado el traslado.

3. El sujeto que por cuenta del proveedor permita el traslado de los bienes sin que se le haya acreditado el depósito a que se refiere el Sistema, siempre que éste deba efectuarse con anterioridad al traslado.

Multa equivalente al 100% del monto del depósito, sin perjuicio de la sanción prevista para el proveedor en los numerales 1 y 2.

Multa equivalente al 50% del monto del depósito, sin perjuicio de la sanción prevista para el proveedor en los numerales 1 y 2.

4. El titular de la cuenta a que se refiere el artículo 6 que otorgue a los montos depositados un destino distinto al previsto en el Sistema.

Multa equivalente al 100% del importe indebidamente utilizado.

Multa equivalente al 100% del importe indebidamente utilizado.

5. Las Administradoras de Peaje que no cumplan con depositar los cobros realizados a los transportistas que prestan el servicio de transporte de pasajeros realizado por vía terrestre, en el momento establecido.

Multa equivalente al 100% del importe no depositado.

Multa equivalente al 50% del importe no depositado.

(1) La infracción no se configurará cuando el proveedor sea el sujeto obligado.

14

CONTABILIDAD

INGRESO COMO RECAUDACIÓN Y EXTORNO

De conformidad al numeral 9.3 del artículo 9° del TUO del D. Leg. N° 940, el Banco de la

Nación ingresará como recaudación los montos depositados cuando respecto del titular de

la cuenta se presente cualquiera de las siguientes situaciones:

a) Las declaraciones presentadas contengan información no consistente con las

operaciones por las cuales se hubiera efectuado el depósito, excluyendo las

operaciones provenientes del traslado de bienes fuera del Centro de Producción o de

cualquier zona geográfica que goce de beneficios tributarios hacia el resto del país,

cuando dicho traslado no se origine en una operación de venta.

b) Tenga la condición de domicilio fiscal No Habido de acuerdo con las normas

vigentes.

c) No comparecer ante la Administración Tributaria o hacerlo fuera del plazo

establecido para ello, siempre que la comparecencia esté vinculada con obligaciones

tributarias del titular de la cuenta.

d) Haber incurrido en cualquiera de las infracciones contempladas en el numeral 1 de

los artículos 174, 175, 176, 177 o 178 del Código Tributario.

Los montos ingresados como recaudación serán utilizados por la SUNAT para cancelar las

deudas tributarias que el titular de la cuenta mantenga en calidad de contribuyente o

responsable.

IMPORTANTE: La comunicación de inicio del procedimiento de ingreso como

recaudación de los fondos depositados en la cuenta de detracciones, así como la resolución

correspondiente, le serán notificadas en su Buzón SOL el último día hábil de cada semana.

15

CONTABILIDAD

2.2. SISTEMA DE PERCEPCIÓN

El Régimen de Percepciones constituye un sistema de pago adelantado del Impuesto

General a las Ventas, mediante el cual el Agente de percepción (vendedor o Administración

Tributaria), percibe del importe de una venta o importación, un porcentaje adicional que

tendrá que ser cancelado por el cliente o importador quien no podrá oponerse a dicho cobro.

El cliente o importador a quien se le efectúa la percepción, podrá deducir del IGV que

mensualmente determine, las percepciones que le hubieran efectuado hasta el último día del

período al que corresponda la declaración, asimismo de contar con saldo a favor podrá

arrastralos a períodos siguientes, pudiendo compensarlos con otra deuda tributaria, o

solicitar su devolución si hubiera mantenido un monto no aplicado por un plazo no menor

de tres (3) períodos consecutivos.

ALCANCE

ÁMBITO DE APLICACIÓN

El Régimen de Percepciones del IGV a la venta interna de bienes es aplicable a las

operaciones de venta gravadas con el IGV, respecto de los bienes señalados en el Apéndice

1 de la Ley N° 29173 y normas modificatorias.

Cabe indicar que la descripción de los bien se que hace el Apéndice 1 es referencial,

debiendo considerarse comprendidos al régimen además los bienes contenidos en las sub

partidas nacionales indicadas en dicho Apéndice.

CONSUMIDOR FINAL

Se considera como consumidor final a la persona natural que adquiera bienes comprendidos

en el Régimen por un importe igual o inferior a setecientos y 00/100 Nuevos Soles (S/.

700.00) - A partir del 01.01.2014 mil quinientos y 00/100 Nuevos Soles (S/. 1500.00).

Dicho importe no se tomará en cuenta cuando el valor unitario del bien sea igual o mayor al

referido monto, siempre que no se trate de la venta de más de una unidad del mismo bien,

precisándose que dicha situación se da cuando el comprobante de pago se emita por dos o

más unidades de bienes que sean idénticos entre sí (misma marca, modelo, color, tamaño,

talla o dimensiones).

16

CONTABILIDAD

Además deberá tenerse en cuenta que:

a. Tratándose de bienes como la harina, gaseosas o agua mineral, cerveza, jugos,

discos ópticos y estuches porta discos los mismos que se encuentran contenidos en

los numerales 1, 2, 3, 18 y 19 del Apéndice 1, siempre que el importe de los bienes

adquiridos no exceda de S/. 100 Nuevos Soles, por comprobante de pago.

b. Tratándose del Gas Licuado de Petróleo, bien comprendido en el numeral 4 del

Apéndice 1:

i. Cuando se adquiera hasta dos (2) unidades de cilindros (balones) por

comprobante de pago, en los casos en que la comercialización se realice en

cilindros.

ii. Cuando el importe no exceda de S/. 1,500 por comprobante de pago, cuando

la comercialización se realice a granel.

El agente de percepción no considerará realizada una operación con un consumidor final,

aun cuando se cumpla con lo señalado, en los siguientes casos:

a. Cuando se emita un comprobante de pago que permita sustentar crédito fiscal del

IGV.

b. Tratándose de operaciones de venta originadas en la entrega de bienes en

consignación.

c. Cuando los bienes sean entregados o puestos a disposición por el vendedor en algún

establecimiento destinado a la realización de operaciones y/o actividades

económicas generadoras de renta de tercera categoría del cliente y a través del cual

se brinde atención al público, tales como bodegas, restaurantes, tiendas comerciales,

boticas o farmacias, grifos y/o estaciones de servicio, entre otros.

OPERACIONES EXCLUÍDAS

No se efectuará la percepción en:

1. Las operaciones que cumplan, en forma concurrente, con los siguientes requisitos:

Se emita un comprobante de pago que otorgue derecho a crédito fiscal.

El cliente tenga la condición de agente de retención del IGV o figure en el "Listado

de entidades que podrán ser exceptuadas de la percepción del IGV".

17

CONTABILIDAD

El listado se aprobará mediante Decreto Supremo refrendado por el Ministerio de

Economía y Finanzas, con opinión técnica de la SUNAT.

El listado se elaborará sobre la base de las entidades del Sector Público Nacional,

fundaciones legalmente establecidas, entidades de auxilio mutuo, comunidades campesinas

y nativas, entidades e instituciones de Cooperación Técnica Internacional (Eniex),

Organizaciones no Gubernamentales de Desarrollo Nacionales (ONGD-PERÚ),

instituciones privadas sin fines de lucro receptoras de donaciones de carácter asistencial o

educacional inscritas en el registro correspondiente que tiene a su cargo la Agencia Peruana

de Cooperación Internacional (APCI) del Ministerio de Relaciones Exteriores, Embajadas,

Misiones Diplomáticas, Oficinas Consulares, Organismos Internacionales, Entidades

Religiosas e instituciones educativas públicas o particulares.

2. Las ventas realizadas con clientes que tengan la condición de consumidores finales.

Esta condición no operará para los bienes comprendidos en los numerales 5 al 12

del Apéndice 1.

3. Las ventas de gas licuado de petróleo, despachado a vehículos de circulación por vía

terrestre a través de dispensadores de combustible en establecimientos

debidamente autorizados por la Dirección General de Hidrocarburos del Ministerio

de Energía y Minas.

4. En el retiro de bienes considerado como venta.

5. Las operaciones de venta efectuadas a través de la Bolsa de Productos de Lima.

6. En las ventas en las cuales opere el Sistema de Pago de Obligaciones Tributarias

con el Gobierno Central (Sistema de Detracciones).

IMPORTE Y OPORTUNIDAD DE LA PERCEPCIÓN

El importe de la percepción en la venta interna de bienes será determinado aplicando el

porcentaje de 2% sobre el precio de venta. En el caso de que el cliente sea también agente

de percepción y se emita un comprobante de pago que permite ejercer el derecho al crédito

fiscal, se deberá aplicar el porcentaje de 0.5% sobre el precio de venta.

Se entiende por precio de venta a la suma que incluye el valor de venta y los tributos que

graven la operación.

18

CONTABILIDAD

Tratándose de pagos parciales el porcentaje que corresponda se aplicará sobre el importe de

cada pago.

El agente de percepción efectuará la percepción en el momento en que se realice el cobro

total o parcial, con prescindencia de la fecha en que se realizó la operación, siempre que a

la fecha de cobro mantenga tal condición.

DEVOLUCIÓN Y COMPENSACIÓN

¿Cuáles son los requisitos para la devolución del saldo de percepción no aplicado?

Los clientes de agentes de percepción podrán solicitar devolución por el saldo de

percepción no aplicado cumpliendo los siguientes requisitos:

1. Haber presentado todas las declaraciones (PDT621) por el periodo por el que

solicita la devolución en su condición de cliente.

2. El contribuyente deberá tener saldo de percepciones no aplicadas por un plazo no

menor de 3 meses en forma consecutiva. Inc b) del Art. 31°de la Ley del IGV.

3. Solicitar la devolución del saldo no aplicado hasta por el monto acumulado que

conste en la declaración correspondiente al último periodo tributario vencido a la

fecha de presentación de la solicitud mediante formulario N°4949, siempre que se

haya cumplido con los plazos señalados en el punto anterior.

4. El cómputo del plazo para poder solicitar la devolución de las percepciones no

aplicadas, se iniciará a partir del periodo siguiente a aquel consignado en la última

solicitud de devolución presentada, de ser el caso, aún cuando en dicha solicitud no

se hubiera incluido la totalidad del saldo acumulado a esa fecha.

El plazo máximo para atender la devolución es de 45 dias hábiles de acuerdo al art. 32° del

D.S. 126-94-EF.

19

CONTABILIDAD

2.3. SISTEMAS DE RETENCIONES:

Es el régimen por el cual, los sujetos designados por la SUNAT como Agentes de

Retención deberán retener parte del Impuesto General a las Ventas (IGV) que les

corresponde pagar a sus proveedores, para su posterior entrega al fisco, según la fecha de

vencimiento de sus obligaciones tributarias.

Los proveedores (vendedores, prestadores de servicios o constructores) se encuentran

obligados a soportar la renteción, pudiendo deducir los montos que se les hubieran retenido

contra el IGV que les corresponda pagar, o en su caso, solicitar su devolución.

Este régimen se aplica respecto de las operaciones gravadas con el IGV, cuya obligación

nazca a partir del 01 de junio del 2002.

RESPONSABILIDAD DEL AGENTE DE RETENCIÓN

El agente de retención es el único responsable frente a la administración tributaria cuando

se realizó la retención y es solidario cuando no cumplió con la retención correspondiente,

de conformidad a lo señalado en el artículo 18° del TUO del Código Tributario.

Obligaciones del Agente de Retención (Cliente)

El Agente de Retención declarará el monto total de las retenciones practicadas durante el

mes y efectuará el pago respectivo utilizando el PDT-Agentes de Retención, Formulario

Virtual N° 626. La declaración y el pago se realizará inclusive cuando en el período no se

hubieran practicado retenciones y de acuerdo al cronograma aprobado por la SUNAT para

el cumplimiento de sus obligaciones tributarias regulares.

OBLIGACIONES DEL PROVEEDOR

El Proveedor utilizará el PDT- IGV-RENTA mensual, formulario virtual 621, y podrá

deducir del impuesto (IGV) que le corresponda pagar las retenciones que le hubieran

efectuado.

Si no existieran operaciones gravadas o si éstas resultaran insuficientes para absorber las

retenciones que le hubieran practicado, el exceso se arrastrará a los períodos siguientes

hasta agotarlo.

20

CONTABILIDAD

DEVOLUCIÓN Y COMPENSACIÓN

DEVOLUCIÓN DE LAS RETENCIONES NO APLICADAS

El Proveedor podrá solicitar la devolución de las retenciones no aplicadas que consten en la

declaración del IGV, esta solicitud la debe realizar de conformidad con el procedimiento 16

del TUPA de la SUNAT, haciendo uso el formulario N° 4949.

También puede solicitar la devolución o ampliar la deducción respecto de las retenciones

indebidas efectuadas sin considerar las excepciones de la obligación de retener o las

operaciones excluidas de la retención, con la condición que el monto retenido haya sido

incluido en la declaración del Proveedor y el Agente de Retención hubiera efectuado el

pago respectivo.

Requisitos

Presentar el formulario preimpreso N° 4949

Consignar el saldo acumulado no aplicado que conste en la última

declaración (PDT 621)

Haber presentado todas las declaraciones (PDT621) por el periodo por el

que solicita la devolución en su condición de proveedor.

Si el contribuyente sólo tiene la condición de proveedor, deberá tener un

saldo de retenciones no aplicadas por un plazo no menor de 3 meses en

forma consecutiva.

Se deberá consignar como periodo tributario, el último vencido a la fecha de

presentación de la solicitud.

Si el tramite lo va realizar una tercera persona, adicionalmente deberá presentar una carta

poder simple en la que se indique expresamente la autorización para realizar el trámite

correspondiente.

El plazo máximo para atender la devolución es de 45 días hábiles de acuerdo al art. 32° del

D.S. 126-94-EF.

IMPUESTO A LA RENTA (que es, que graba)

21

CONTABILIDAD

El Impuesto a la Renta grava las rentas que provengan del capital, del trabajo y de la

aplicación conjunta de ambos factores, entendiéndose como tales a aquéllas que provengan

de una fuente durable y susceptible de generar ingresos periódicos.

CATEGORÍAS (definición y ejemplos de cada una)

PRIMERA CATEGORÍA: Rentas obtenidas por concepto de arrendamiento,

subarrendamiento y cesión de bienes. 5%

Para cumplir con la obligación tributaria se tiene que realizar lo siguiente:

SEGUNDA CATEGORÍA: Intereses por colocación de capitales, regalías, patentes,

rentas vitalicias, derechos de llave y otros.

22

CONTABILIDAD

El pago del impuesto a los dividendos y cualquier otra forma de distribución de

utilidades, tiene carácter definitivo y se efectúa vía retención con una tasa de 6,8%,

en el período en que se acordó la distribución o cuando los dividendos se pongan a

disposición, lo que ocurra primero.

TERCERA CATEGORÍA: en general, las derivadas de actividades comerciales,

industriales, servicios o negocios.

RUS

RER: El Impuesto a la Renta de Tercera Categoría grava la renta obtenida

por la realización de actividades empresariales que desarrollan las personas

naturales y jurídicas. Generalmente estas rentas se producen por la

participación conjunta de la inversión del capital y el trabajo

RG: El Impuesto a la Renta de Tercera Categoría grava la renta obtenida por

la realización de actividades empresariales que desarrollan las personas

naturales y jurídicas. Generalmente estas rentas se producen por la

participación conjunta de la inversión del capital y el trabajo

CUARTA CATEGORÍA: las obtenidas por el ejercicio individual de cualquier

profesión, ciencia, arte u oficio cuando dichas actividades se complementen con

explotaciones comerciales, el total de la renta que se obtenga será considerada en la

renta de tercera categoría. Ej.- Actividad veterinaria.

QUINTA CATEGORIA: las obtenidas por el trabajo personal prestado en relación

de dependencia.

23

CONTABILIDAD

24