Israel

15

-

Upload

pablovinueza -

Category

Documents

-

view

228 -

download

0

Transcript of Israel

Unidad económica que utiliza recursos:

Materiales

Humanos

Tecnológicos

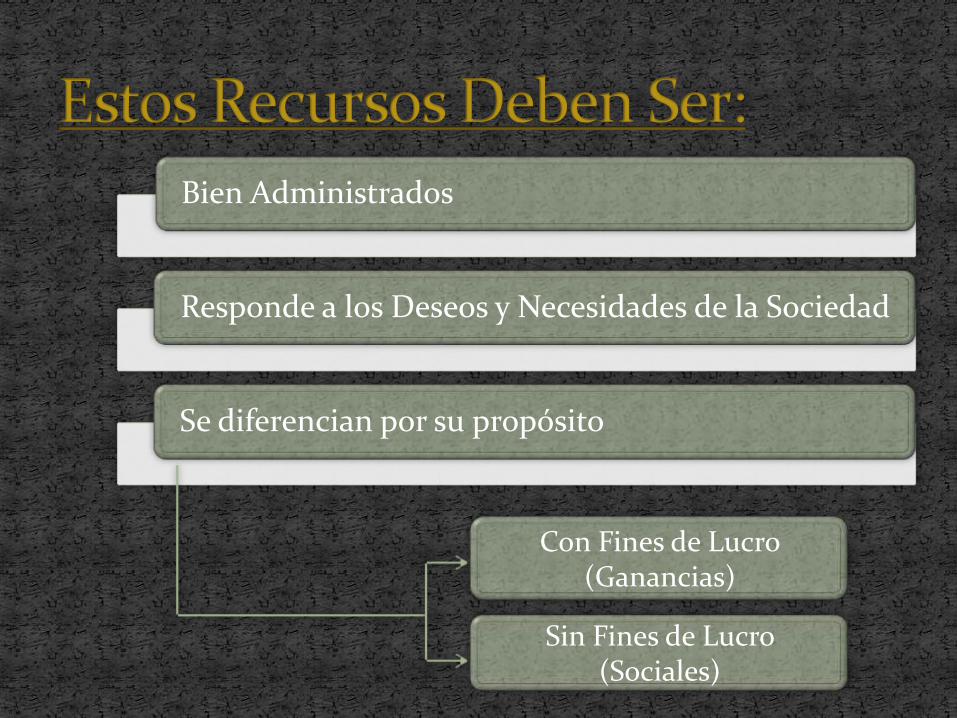

Bien Administrados

Responde a los Deseos y Necesidades de la Sociedad

Se diferencian por su propósito

Con Fines de Lucro (Ganancias)

Sin Fines de Lucro (Sociales)

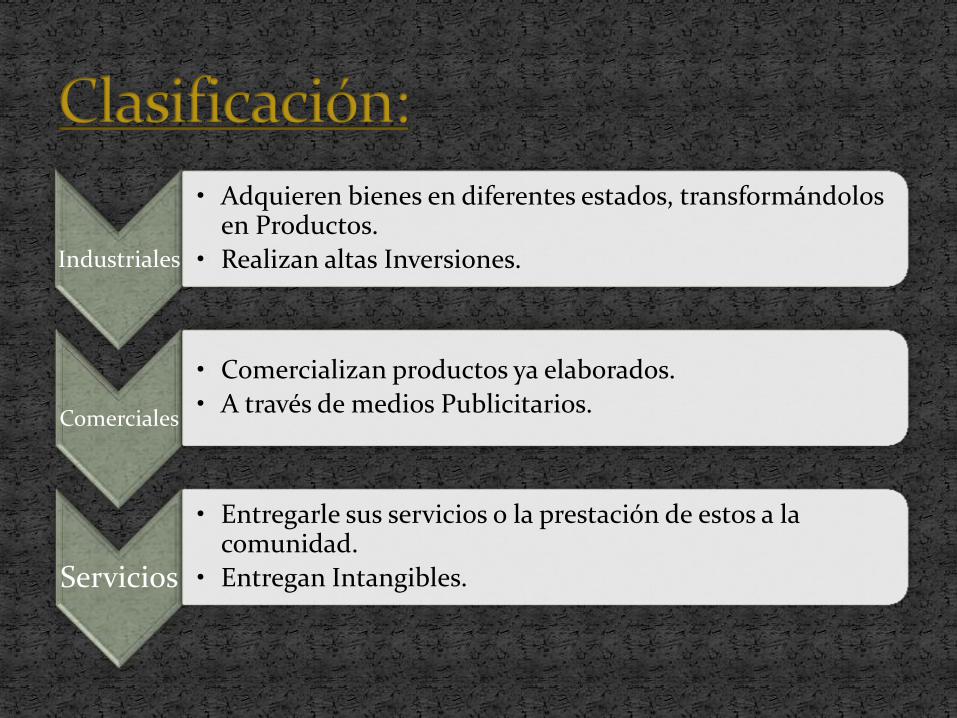

Industriales

• Adquieren bienes en diferentes estados, transformándolos en Productos.

• Realizan altas Inversiones.

Comerciales

• Comercializan productos ya elaborados.

• A través de medios Publicitarios.

Servicios

• Entregarle sus servicios o la prestación de estos a la comunidad.

• Entregan Intangibles.

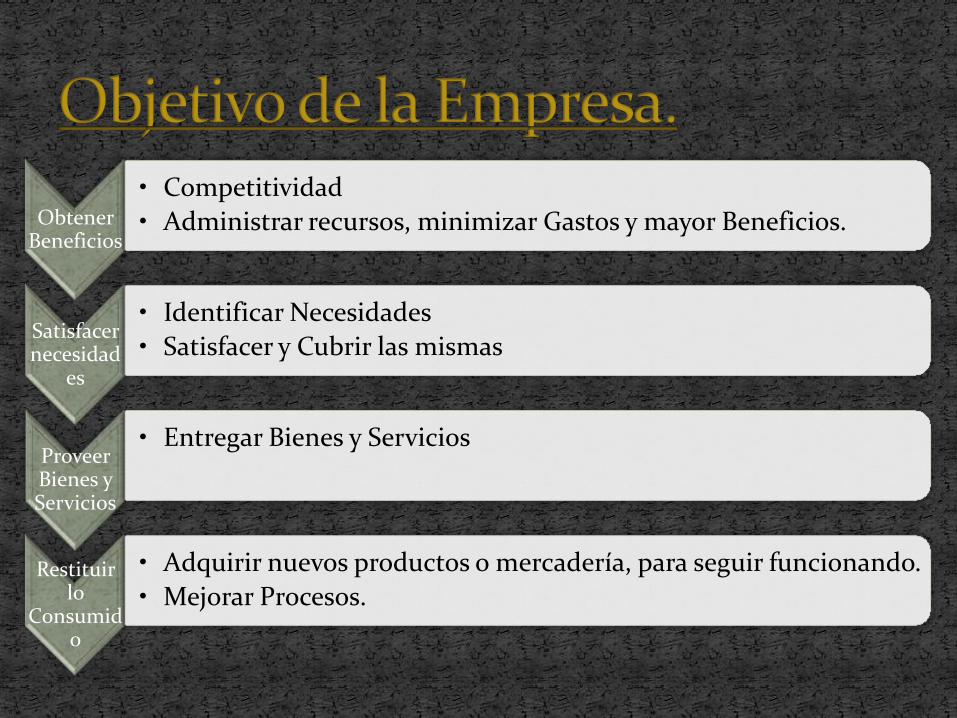

Obtener Beneficios

• Competitividad

• Administrar recursos, minimizar Gastos y mayor Beneficios.

Satisfacer necesidad

es

• Identificar Necesidades

• Satisfacer y Cubrir las mismas

Proveer Bienes y Servicios

• Entregar Bienes y Servicios

Restituir lo

Consumido

• Adquirir nuevos productos o mercadería, para seguir funcionando.

• Mejorar Procesos.

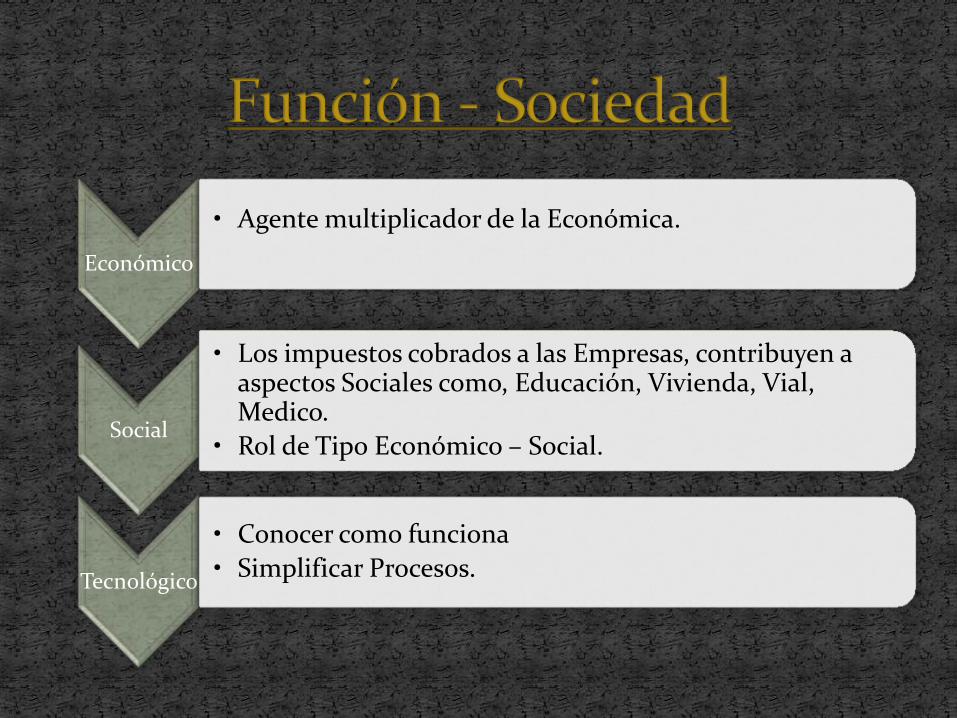

Económico

• Agente multiplicador de la Económica.

Social

• Los impuestos cobrados a las Empresas, contribuyen a aspectos Sociales como, Educación, Vivienda, Vial, Medico.

• Rol de Tipo Económico – Social.

Tecnológico

• Conocer como funciona

• Simplificar Procesos.

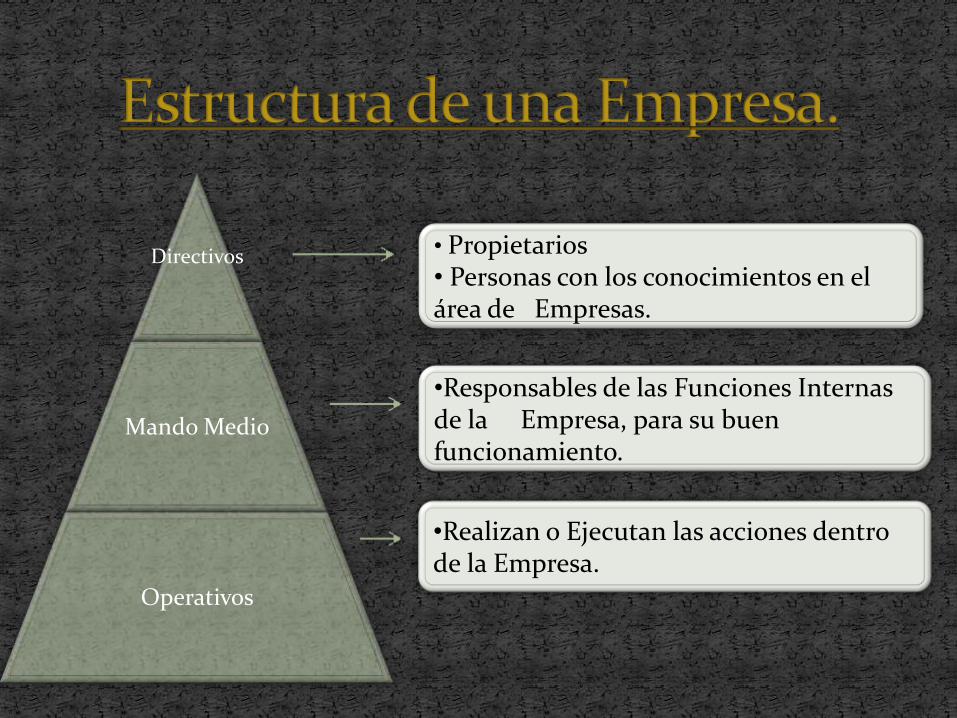

Directivos

Mando Medio

Operativos

• Propietarios• Personas con los conocimientos en el área de Empresas.

•Responsables de las Funciones Internas de la Empresa, para su buen funcionamiento.

•Realizan o Ejecutan las acciones dentro de la Empresa.

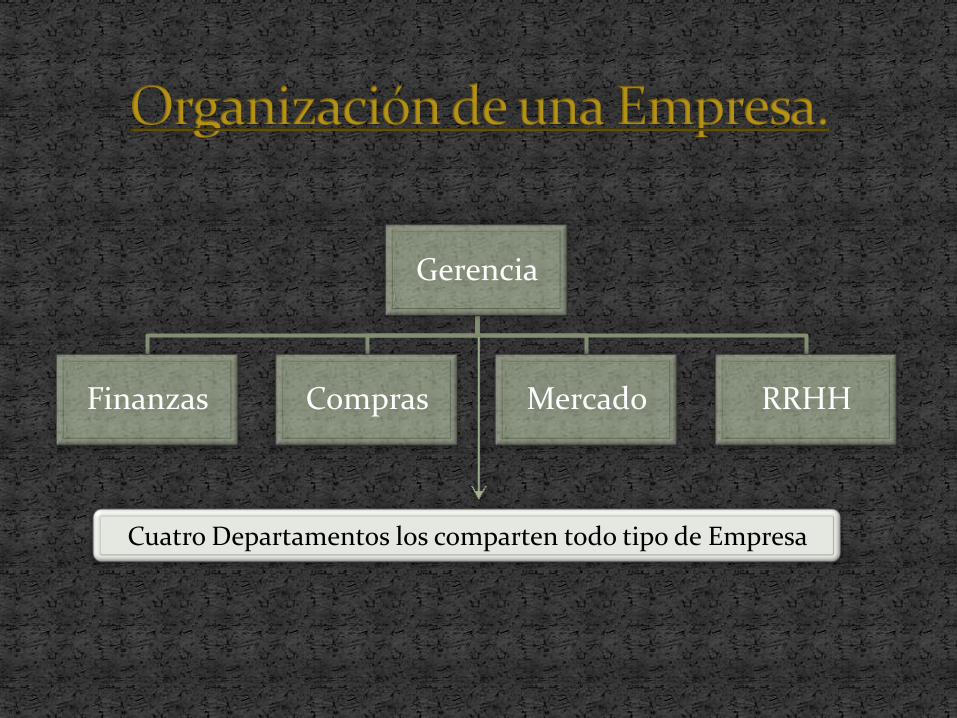

Gerencia

Finanzas Compras Mercado RRHH

Cuatro Departamentos los comparten todo tipo de Empresa

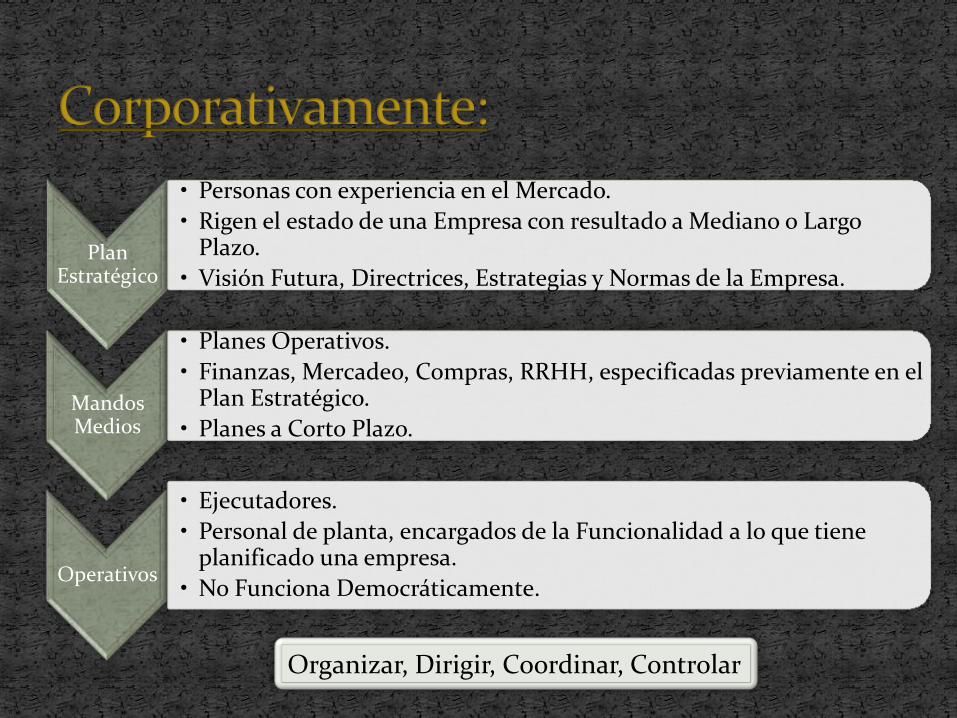

Plan Estratégico

• Personas con experiencia en el Mercado.

• Rigen el estado de una Empresa con resultado a Mediano o Largo Plazo.

• Visión Futura, Directrices, Estrategias y Normas de la Empresa.

Mandos Medios

• Planes Operativos.

• Finanzas, Mercadeo, Compras, RRHH, especificadas previamente en el Plan Estratégico.

• Planes a Corto Plazo.

Operativos

• Ejecutadores.

• Personal de planta, encargados de la Funcionalidad a lo que tiene planificado una empresa.

• No Funciona Democráticamente.

Organizar, Dirigir, Coordinar, Controlar

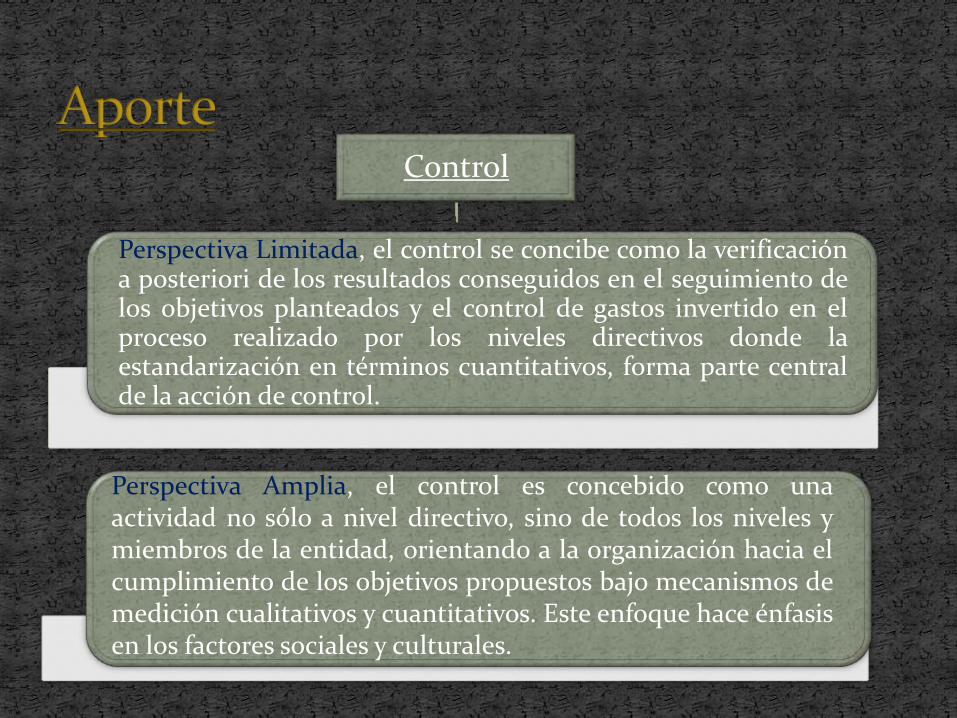

Perspectiva Limitada, el control se concibe como la verificacióna posteriori de los resultados conseguidos en el seguimiento delos objetivos planteados y el control de gastos invertido en elproceso realizado por los niveles directivos donde laestandarización en términos cuantitativos, forma parte centralde la acción de control.

Control

Perspectiva Amplia, el control es concebido como unaactividad no sólo a nivel directivo, sino de todos los niveles ymiembros de la entidad, orientando a la organización hacia elcumplimiento de los objetivos propuestos bajo mecanismos demedición cualitativos y cuantitativos. Este enfoque hace énfasisen los factores sociales y culturales.

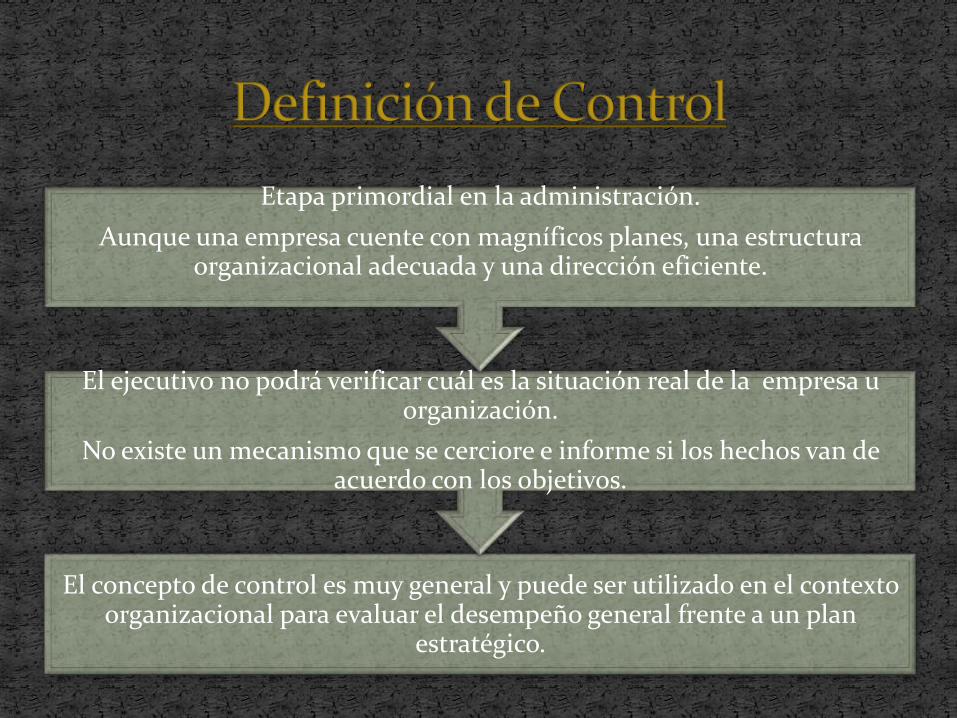

El concepto de control es muy general y puede ser utilizado en el contexto organizacional para evaluar el desempeño general frente a un plan

estratégico.

El ejecutivo no podrá verificar cuál es la situación real de la empresa u organización.

No existe un mecanismo que se cerciore e informe si los hechos van de acuerdo con los objetivos.

Etapa primordial en la administración.

Aunque una empresa cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente.

Relación con lo

Planeado

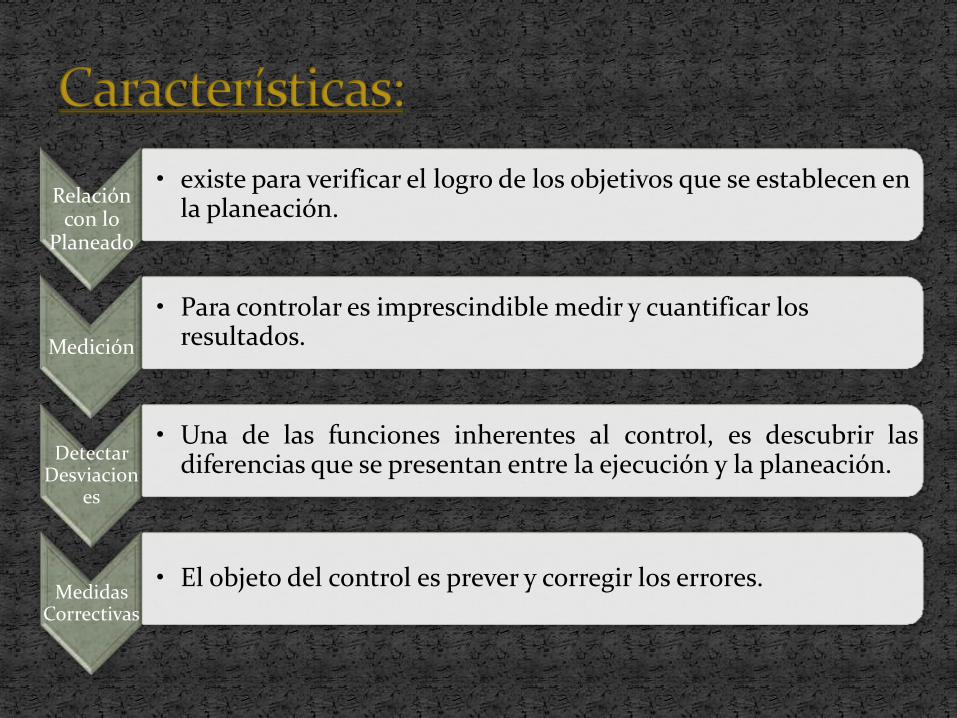

• existe para verificar el logro de los objetivos que se establecen en la planeación.

Medición

• Para controlar es imprescindible medir y cuantificar los resultados.

Detectar Desviacion

es

• Una de las funciones inherentes al control, es descubrir lasdiferencias que se presentan entre la ejecución y la planeación.

Medidas Correctivas

• El objeto del control es prever y corregir los errores.

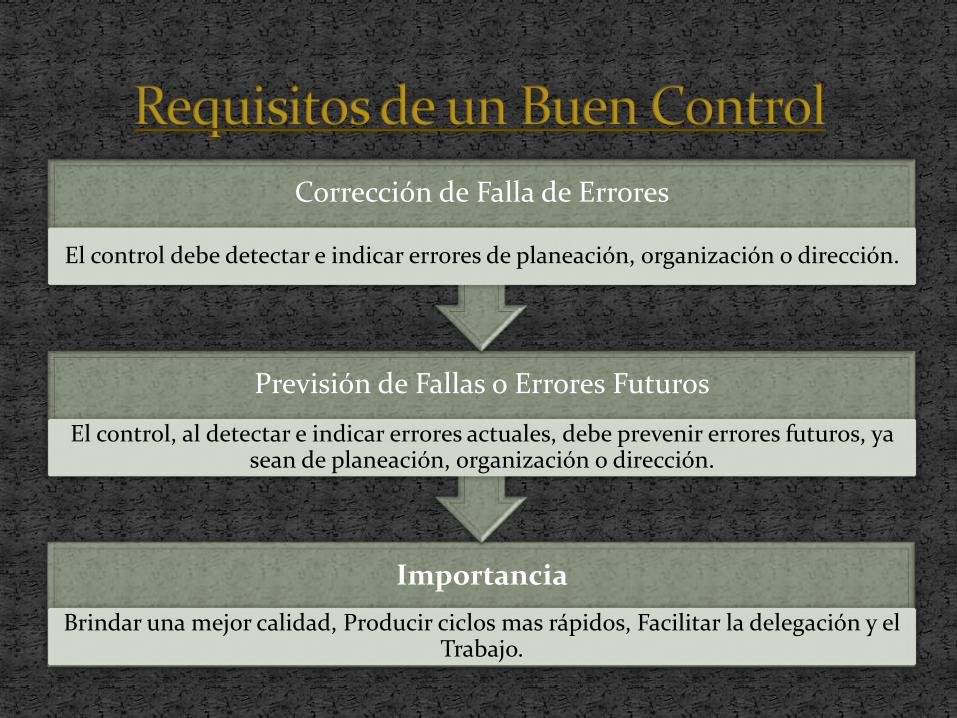

Importancia

Brindar una mejor calidad, Producir ciclos mas rápidos, Facilitar la delegación y el Trabajo.

Previsión de Fallas o Errores Futuros

El control, al detectar e indicar errores actuales, debe prevenir errores futuros, ya sean de planeación, organización o dirección.

Corrección de Falla de Errores

El control debe detectar e indicar errores de planeación, organización o dirección.

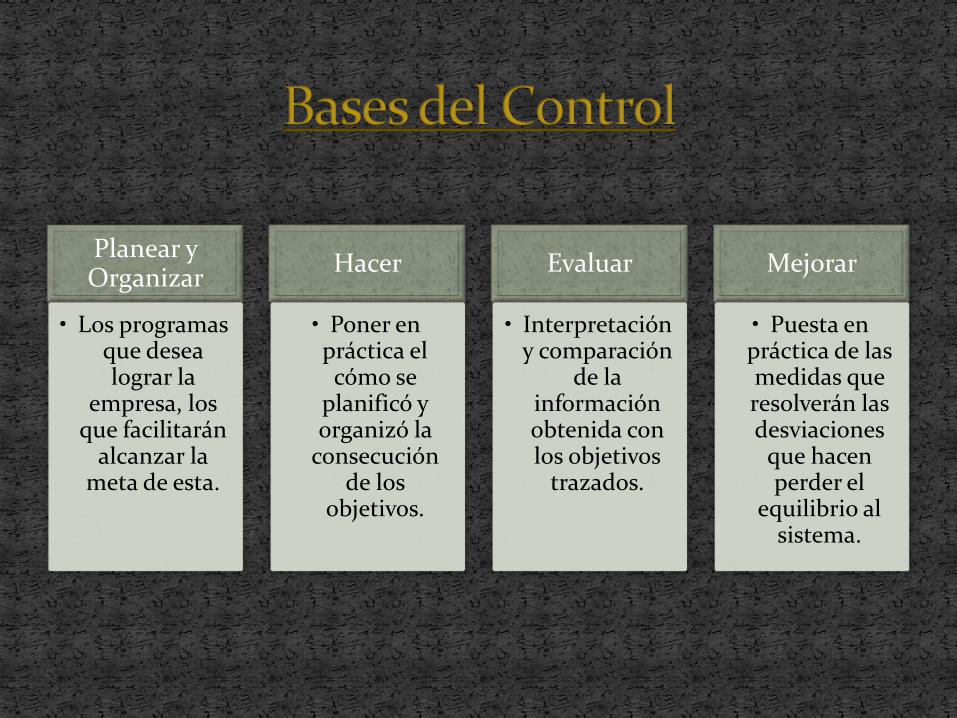

Planear y Organizar

• Los programas que desea lograr la

empresa, los que facilitarán

alcanzar la meta de esta.

Hacer

• Poner en práctica el cómo se

planificó y organizó la

consecución de los

objetivos.

Evaluar

• Interpretación y comparación

de la información obtenida con los objetivos

trazados.

Mejorar

• Puesta en práctica de las medidas que resolverán las desviaciones

que hacen perder el

equilibrio al sistema.

El control es una función administrativa, proceso administrativoque mide y evalúa el desempeño y toma la acción correctiva cuandose necesita. De este modo, el control es un proceso esencialmenteregulador.

La aplicación de un control en las organizaciones busca atender dosfinalidades principales: Corregir fallas o errores existentes, yPrevenir nuevas fallas o errores de los procesos.

Para que el control sea efectivo debe desarrollarse como una unidady aplicarse en todo tiempo a la empresa, pudiendo clasificarse en:Control Preliminar, Control concurrente, Control posterior

El control se apoya en la comprobación, fiscalización e inspecciónde las variables organizativas para descubrir desviaciones reales opotenciales que influyen o pueden llegar a influir sobre los objetivosde la empresa.