JERARQUÍA Y SISTEMA TRIBUTARIO

25

Jerarquía y sistema tributario: el principio de la legalidad en el derecho tributario brasileño. Charles William McNaughton 1,2. Este modesto artículo en Homenaje al Profesor Paulo de Barros Carvalho tiene como finalidad aplicar una de sus principales contribuciones teóricas, denominada como “Regla matriz de incidencia tributaria” (“RMIT”), demostrando como puede ser esclarecedora en el debate de uno de los temas más estimulantes en el derecho tributario: el de la aplicación de normas antielisivas frente al principio de la estricta legalidad. Nuestro objetivo será discutir hasta qué punto esas normas tienen aplicabilidad en el sistema jurídico brasileño y cuáles son los límites, constitucionalmente impuestos, para su aplicación. Para eso partiremos de la siguiente estrategia: (i) situaremos el problema de la elisión y de los valores; (ii) trataremos sobre la falsa dicotomía de la forma y esencia de los actos jurídicos; (iii) examinaremos, brevemente, la rigidez jerárquica del sistema tributario brasileño; (iv) apuntaremos algunas consideraciones sobre los beneficios fiscales; (v) emplearemos el recurso teórico de la regla matriz de incidencia para comprender como se estructuran la elisión y evasión fiscal; (vi) examinaremos el combate posible que puede ser efectuado ante la elisión fiscal y cuáles son sus límites y, finalmente, (vii) será postulada la existencia de una norma antievasiva. 1. El problema de la elisión en la ideología. 1 Maestría y Doctorado en Derecho Tributario por la Pontificia Católica de São Paulo (PUC/SP). Profesor de Pos graduación y de Teoría General en el Instituto Brasileño de Estudios Tributarios (IBET). 2 Traducción realizada por Juan Carlos Panez Solórzano (egresado de la UNMSM - Perú). Becario en los Programas de Maestría y Doctorado por la Pontificia Universidad Católica de São Paulo (PUC/SP) - 2010. Estudiando en el “Curso de Especialización en Derecho tributario” en el Instituto Brasileiro de Estudos Tributários (IBET). Realizando estudios en el “Curso de Teoría General del Derecho” en el Instituto Brasileiro de Estudos Tributários (IBET). Participante en el círculo de estudios del Profesor Paulo de Barros Carvalho.

-

Upload

juan-panez -

Category

Documents

-

view

241 -

download

4

description

Traducción realizada por Juan Carlos Panez Solórzano (egresado de la UNMSM - Perú). Becario en los Programas de Maestría y Doctorado por la Pontificia Universidad Católica de São Paulo (PUC/SP) - 2010. Estudiando en el “Curso de Especialización en Derecho tributario” en el Instituto Brasileiro de Estudos Tributários (IBET). Realizando estudios en el “Curso de Teoría General del Derecho” en el Instituto Brasileiro de Estudos Tributários (IBET). Participante en el círculo de estudios del Profesor Paulo de Barros Carvalho.

Transcript of JERARQUÍA Y SISTEMA TRIBUTARIO

Jerarquía y sistema tributario: el principio de la legalidad en el

derecho tributario brasileño.

Charles William McNaughton1,2.

Este modesto artículo en Homenaje al Profesor Paulo de Barros Carvalho

tiene como finalidad aplicar una de sus principales contribuciones teóricas,

denominada como “Regla matriz de incidencia tributaria” (“RMIT”),

demostrando como puede ser esclarecedora en el debate de uno de los temas

más estimulantes en el derecho tributario: el de la aplicación de normas

antielisivas frente al principio de la estricta legalidad.

Nuestro objetivo será discutir hasta qué punto esas normas tienen aplicabilidad

en el sistema jurídico brasileño y cuáles son los límites, constitucionalmente

impuestos, para su aplicación.

Para eso partiremos de la siguiente estrategia: (i) situaremos el problema de la

elisión y de los valores; (ii) trataremos sobre la falsa dicotomía de la forma y

esencia de los actos jurídicos; (iii) examinaremos, brevemente, la rigidez

jerárquica del sistema tributario brasileño; (iv) apuntaremos algunas

consideraciones sobre los beneficios fiscales; (v) emplearemos el recurso

teórico de la regla matriz de incidencia para comprender como se estructuran

la elisión y evasión fiscal; (vi) examinaremos el combate posible que puede

ser efectuado ante la elisión fiscal y cuáles son sus límites y, finalmente, (vii)

será postulada la existencia de una norma antievasiva.

1. El problema de la elisión en la ideología. 1 Maestría y Doctorado en Derecho Tributario por la Pontificia Católica de São Paulo (PUC/SP). Profesor de

Pos graduación y de Teoría General en el Instituto Brasileño de Estudios Tributarios (IBET). 2 Traducción realizada por Juan Carlos Panez Solórzano (egresado de la UNMSM - Perú). Becario en los

Programas de Maestría y Doctorado por la Pontificia Universidad Católica de São Paulo (PUC/SP) - 2010. Estudiando en el “Curso de Especialización en Derecho tributario” en el Instituto Brasileiro de Estudos Tributários (IBET). Realizando estudios en el “Curso de Teoría General del Derecho” en el Instituto Brasileiro de Estudos Tributários (IBET). Participante en el círculo de estudios del Profesor Paulo de Barros Carvalho.

El filósofo Karl Popper tiene un artículo llamado “individualismo

versus colectivismo” en donde busca disolver la identificación platónica

del individualismo con el egoísmo3. Esa identificación postularía que el

ejercicio de la libertad individual está relacionado al egoísmo, mientras

que el altruismo en pro del bien común exigiría una renuncia del

individuo en el derecho de exigir su propio bien.

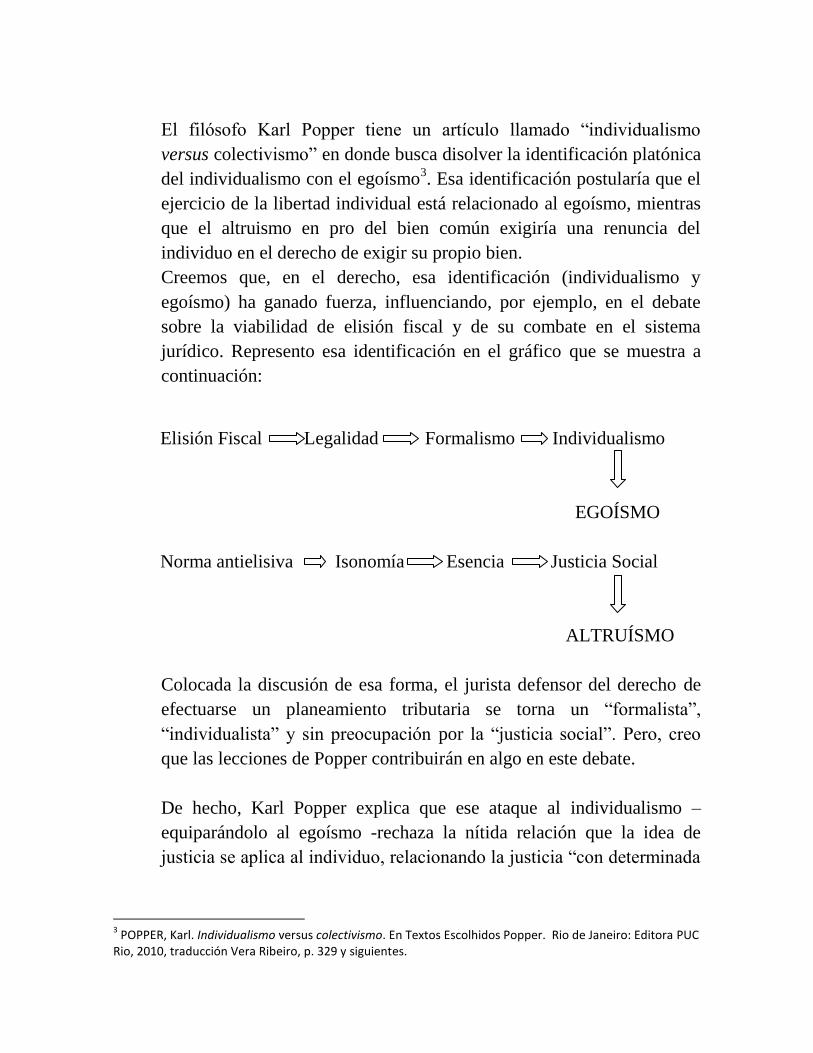

Creemos que, en el derecho, esa identificación (individualismo y

egoísmo) ha ganado fuerza, influenciando, por ejemplo, en el debate

sobre la viabilidad de elisión fiscal y de su combate en el sistema

jurídico. Represento esa identificación en el gráfico que se muestra a

continuación:

Elisión Fiscal Legalidad Formalismo Individualismo

EGOÍSMO

Norma antielisiva Isonomía Esencia Justicia Social

ALTRUÍSMO

Colocada la discusión de esa forma, el jurista defensor del derecho de

efectuarse un planeamiento tributaria se torna un “formalista”,

“individualista” y sin preocupación por la “justicia social”. Pero, creo

que las lecciones de Popper contribuirán en algo en este debate.

De hecho, Karl Popper explica que ese ataque al individualismo –

equiparándolo al egoísmo -rechaza la nítida relación que la idea de

justicia se aplica al individuo, relacionando la justicia “con determinada

3 POPPER, Karl. Individualismo versus colectivismo. En Textos Escolhidos Popper. Rio de Janeiro: Editora PUC

Rio, 2010, traducción Vera Ribeiro, p. 329 y siguientes.

manera de tratar a las personas, como Aristóteles enfatizó al decir que la

“justicia es algo pertinente a las personas4”.

Continúa, aún, Popper, enunciando que:

“ese individualismo, unido al altruismo, se tornó la base de nuestra

civilización occidental. Constituye la doctrina del cristianismo

“Ama a tu prójimo”, dicen las escrituras y no „Ama a tu tribu.‟ es el

núcleo de todas las doctrinas éticas que nacieron de nuestra

civilización y la estimularon. Es también, por ejemplo, la doctrina

práctica de Kant („Reconoce siempre que los individuos humanos

son fines y no los uses como meros medios para alcanzar tus fines‟).

Ninguna otra idea fue tan poderosa como ésta en el desarrollo moral

del hombre5”.

De ahí la idea de que el respeto al individuo no se opone al altruismo, o,

en otras palabras, de que es posible predicar el respeto a los derechos

del individuo, sin que se caiga en un egoísmo condenable. Así, Popper

concluye que el individualismo, en la realidad, no se opone al altruismo,

pero sí al colectivismo. El opuesto de altruismo no sería el

individualismo, pero sí el egoísmo.

Muy bien, aplicando esa discusión al campo jurídico, y esclareciendo

que no tenemos autoridad para tratar del sistema jurídico Peruano,

creemos que la protección del sujeto de derecho en su individualidad,

aunque combinado con un principio de solidaridad y justicia social, es

marco central tanto en la Constitución Política Peruana, como en la

Constitución de la República Federativa de Brasil.

De hecho, la primera prescribe de forma elocuente en alto y buen

sonido, en el artículo 1º, que “la defensa de la persona humana y el

respeto de su dignidad son el fin supremo de la sociedad y del Estado”.

La segunda determina que entre los fundamentos de la República

4 Ibidem, p. 331.

5 Ibidem, p. 331.

Federativa de Brasil está la dignidad de la persona humana y los valores

sociales del trabajo y de la libre iniciativa.

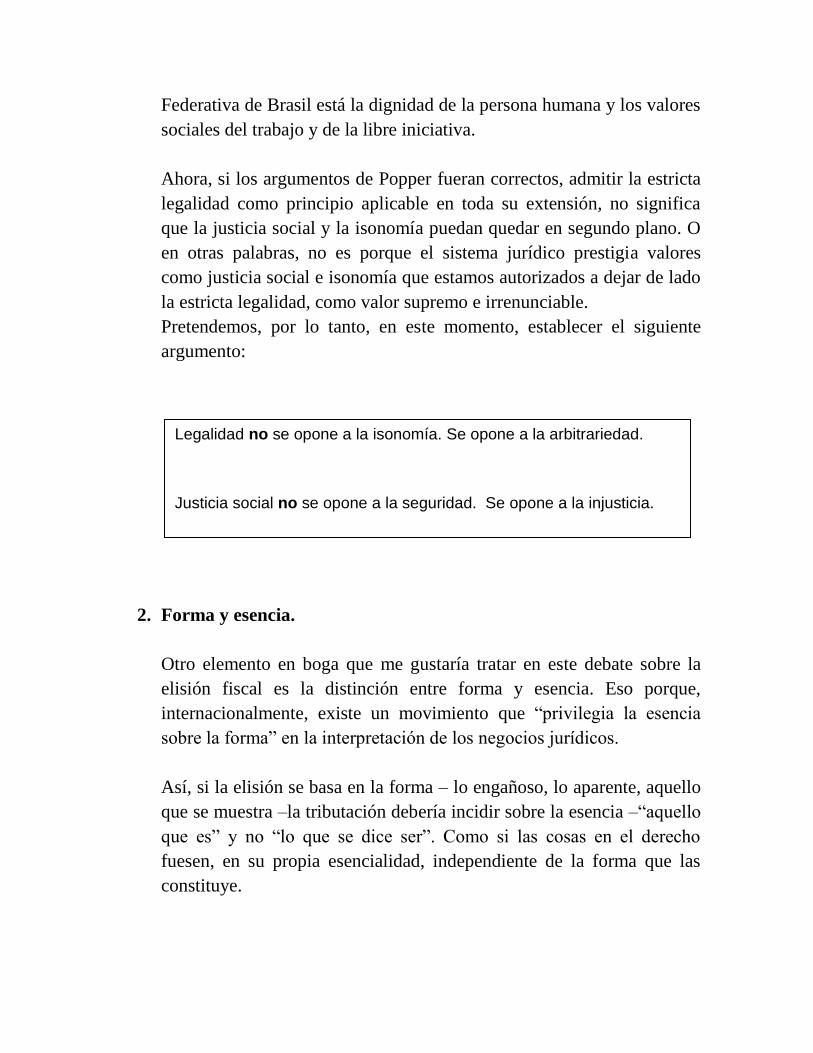

Ahora, si los argumentos de Popper fueran correctos, admitir la estricta

legalidad como principio aplicable en toda su extensión, no significa

que la justicia social y la isonomía puedan quedar en segundo plano. O

en otras palabras, no es porque el sistema jurídico prestigia valores

como justicia social e isonomía que estamos autorizados a dejar de lado

la estricta legalidad, como valor supremo e irrenunciable.

Pretendemos, por lo tanto, en este momento, establecer el siguiente

argumento:

2. Forma y esencia.

Otro elemento en boga que me gustaría tratar en este debate sobre la

elisión fiscal es la distinción entre forma y esencia. Eso porque,

internacionalmente, existe un movimiento que “privilegia la esencia

sobre la forma” en la interpretación de los negocios jurídicos.

Así, si la elisión se basa en la forma – lo engañoso, lo aparente, aquello

que se muestra –la tributación debería incidir sobre la esencia –“aquello

que es” y no “lo que se dice ser”. Como si las cosas en el derecho

fuesen, en su propia esencialidad, independiente de la forma que las

constituye.

Legalidad no se opone a la isonomía. Se opone a la arbitrariedad.

Justicia social no se opone a la seguridad. Se opone a la injusticia.

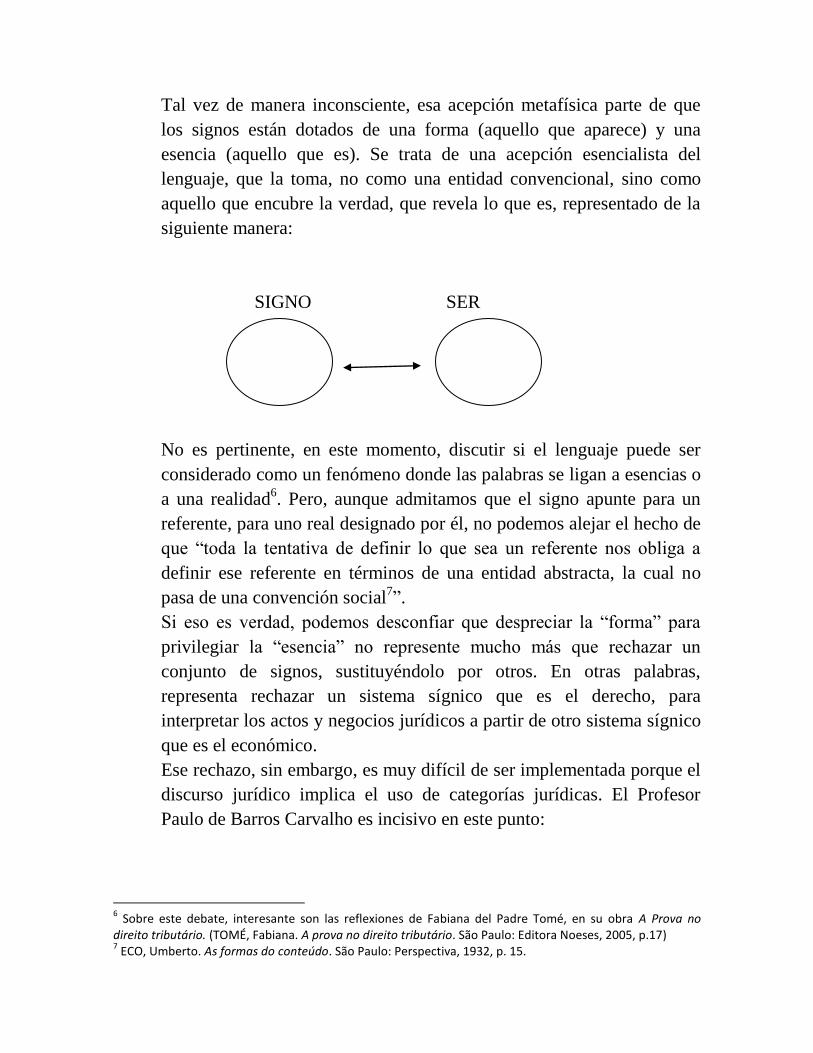

Tal vez de manera inconsciente, esa acepción metafísica parte de que

los signos están dotados de una forma (aquello que aparece) y una

esencia (aquello que es). Se trata de una acepción esencialista del

lenguaje, que la toma, no como una entidad convencional, sino como

aquello que encubre la verdad, que revela lo que es, representado de la

siguiente manera:

SIGNO SER

No es pertinente, en este momento, discutir si el lenguaje puede ser

considerado como un fenómeno donde las palabras se ligan a esencias o

a una realidad6. Pero, aunque admitamos que el signo apunte para un

referente, para uno real designado por él, no podemos alejar el hecho de

que “toda la tentativa de definir lo que sea un referente nos obliga a

definir ese referente en términos de una entidad abstracta, la cual no

pasa de una convención social7”.

Si eso es verdad, podemos desconfiar que despreciar la “forma” para

privilegiar la “esencia” no represente mucho más que rechazar un

conjunto de signos, sustituyéndolo por otros. En otras palabras,

representa rechazar un sistema sígnico que es el derecho, para

interpretar los actos y negocios jurídicos a partir de otro sistema sígnico

que es el económico.

Ese rechazo, sin embargo, es muy difícil de ser implementada porque el

discurso jurídico implica el uso de categorías jurídicas. El Profesor

Paulo de Barros Carvalho es incisivo en este punto:

6 Sobre este debate, interesante son las reflexiones de Fabiana del Padre Tomé, en su obra A Prova no

direito tributário. (TOMÉ, Fabiana. A prova no direito tributário. São Paulo: Editora Noeses, 2005, p.17) 7 ECO, Umberto. As formas do conteúdo. São Paulo: Perspectiva, 1932, p. 15.

“¿Existe interpretación económica del hecho? Sí, para los

economistas. ¿Existirá interpretación contable del hecho?

Ciertamente, para el contador. Sin embargo, una vez asumido el

criterio jurídico, el hecho será, única y exclusivamente hecho

jurídico; y claro, hecho de naturaleza jurídica, no económica o

contable8”.

De ahí por qué vislumbramos que aquello que se denomina como

“interpretación económica” en la realidad se concretiza por un proceso

de doble traducción, que se efectúa de la siguiente forma:

SIGNO JURÍDICO 1 SIGNO ECONÓMICO SIGNO JURÍDICO 2

(“forma”) (“esencia”) (Expresión de la esencia por

la recalificación del hecho jurídico)

Traducción 1 Traducción 2

Pero, si con Vilém Flusser “la traducción es imposible” o, a lo mucho,

“aproximada”, esa recalificación del hecho jurídico en virtud de

aspectos económicos que lo caracterizan no se hace sin graves

limitaciones9. Y el legislador brasileño fue sensible a eso, previendo en

el artículo 110 del Código Tributario Nacional, lo siguiente:

8 CARVALHO, Paulo de Barros. O absurdo da interpretação econômica do fato gerador. Direito e sua

autonomia. O paradoxo da interdisciplinariedade. Revista de Direito Tributário, v. 97, p. 07-17, 2007. 9 FLUSSER, Vilém. Língua e realidade. São Paulo: Anna Blume, 2004, 2ª edição, p. 41.

“Art. 110. La ley tributaria no puede alterar la definición, el

contenido y el alcance de institutos, conceptos y formas de derecho

privado, utilizados, expresa o implícitamente, por la Constitución

Federal, por las Constituciones de los Estados, o por las Leyes

Orgánicas de Distrito Federal o de los Municipios, para definir o

limitar competencias tributarias”.

Como se percibe, la ley tributaria no puede alterar la definición, el

contenido y alcance de institutos, conceptos y formas de derecho

privado, utilizados, expresa o implícitamente por la Constitución

Federal, por las Constituciones de los Estados, o por las Leyes

Orgánicas de Distrito Federal o de los Municipios, para definir o limitar

competencias tributarias. Eso significa que las hipótesis de incidencia y

base de cálculo de los diversos tributos definidos en la Constitución de

la República Federativa de Brasil deberán ser interpretados a la luz de

criterios jurídicos (y no económicos).

Pero, este punto de la discusión queda confuso si no se explica, un

poco, como se estructura la Constitución de la República Federativa del

Brasil y de qué modo define ella o limita competencias tributarias. Es lo

que desarrollaremos en el próximo ítem. Por ahora, quedemos con la

siguiente conclusión:

El sistema tributario brasileño tiene una rigidez jerárquica que no es

común, o tal vez, incomparable con otras jurisdicciones. Se trata de una

elección política del Constituyente brasileño, que optó por reglar, de

forma bien minuciosa, cómo se efectuará el cobro de los tributos.

Bajo pretexto de privilegiarse la esencia sobre a forma, no se

pueden despreciar institutos, conceptos y formas de derecho

privado, utilizados, expresa o implícitamente, por la Constitución

Federal, por las Constituciones de los Estados, o por las Leyes

Orgánicas del Distrito Federal o de los Municipios, para definir o

limitar competencias tributarias.

No conocemos con profundidad el sistema tributario peruano. Por eso

pedimos venia tanto por una eventual imprecisión, como por la

superficialidad dispensada al examen de ese sistema jurídico. Pero una

comparación, aunque simplista, entre la Constitución Política del Perú y

la Constitución de la República Federativa de Brasil puede ser bien

ilustrativa para demostrar esa rigidez extrema y peculiar del sistema

tributario brasileño a la que nos estamos refiriendo.

Por lo que se puede observar en la Constitución Política del Perú está

regulado en el capítulo IV, “Del régimen tributario y presupuestal”,

siendo que el artículo 74 es el más orientado, directamente, a los

tributos. Ese dispositivo consagra garantías individuales relevantes,

como el principio de la legalidad, de la isonomía, de la prohibición de

tributación confiscatoria, de la necesidad que la tributación respete

derechos y garantías individuales, entre otros principios.

La Constitución de la República Federativa del Brasil no se contentó

con establecer principios fundamentales y directrices genéricas, como

normalmente, establecen las diversas Constituciones. Ella tejió detalles

sobre tipos de tributos que pueden ser creados y estableció las bases de

tributación.

El sistema tributario nacional es regido por un capítulo exclusivo, con

11 artículos y diversos párrafos e incisos. Pero, existen diversos

artículos esparcidos por el Texto Constitucional, que prevén ciertos

tributos que pueden ser instituidos, estableciendo la materialidad de

esos tributos, inmunidades, principios específicos etc.

Ahora, algo que la Constitución de la República Federativa del Brasil y

la Constitución Política del Perú tienen en común es el principio de la

legalidad. En la última consta, en el artículo 74, que “Los tributos se

crean, modifican o derogan, o se establece una exoneración,

exclusivamente por ley o decreto legislativo en caso de delegación de

facultades”. En el derecho tributario brasileño, está prescrito que es

prohibido instituir o aumentar tributo sin ley que lo establezca.

Es en ese contexto que con el instrumento de la regla matriz de

incidencia tributaria podremos identificar todos los elementos que

deberán estar previstos en la ley que instituye un tributo. Y el Profesor

Paulo de Barros Carvalho desmenuza la estructura de la norma

tributaria, apuntando los criterios que componen su hipótesis (donde

está descrito el presupuesto de hecho de la tributación) y consecuente o

prescriptor (donde son determinados los elementos de la obligación

tributaria). Oigamos sus palabras:

“Si la hipótesis, que funciona como descriptor, anuncia los criterios

conceptuales para reconocer un hecho, el consecuente, como

prescriptor nos da, también, criterios para identificar el vínculo que

nace, facultándonos saber quién es el sujeto del derecho subjetivo; a

quién incumbe el deber jurídico de cumplir una determinada

prestación, y su objeto (…)10

.

Por lo tanto, mientras la hipótesis de incidencia proporciona criterios

para la determinación del hecho jurídico tributario (hecho generador) el

consecuente determina los criterios para determinarse la relación

jurídica tributaria.

Con relación a la hipótesis, la regla matriz de incidencia está dotada,

como ya explicamos, de los criterios material, temporal y espacial,

examinados minuciosamente por Paulo de Barros Carvalho, de la

siguiente manera:

“Tenemos que considerar así a la hipótesis de las normas tributarias.

Al conceptuar el hecho que dará origen al nacimiento de la relación

jurídica del tributo, el legislador también selecciona las propiedades

que consideró importantes para caracterizarlo. Y de este concepto

podemos extraer los criterios de identificación que nos permiten

reconocerlo cada vez que, efectivamente, acontezca. En el

enunciado hipotético vamos a encontrar tres criterios identificadores

10

CARVALHO, Paulo de Barros. Curso de Derecho Tributario. Madrid, Marcial Pons, 2007, p. 240.

del hecho: a) criterio material; b) criterio espacial y el c) criterio

temporal.

(….)

El comportamiento de una persona, consistencia material

lingüísticamente representada por un verbo y su complemento11

,

debe estar delimitado por condiciones espaciales y temporales, para

que el perfil sea perfecto y acabado, como descripción normativa de

un hecho12

”.

Como se percibe, el criterio material describe un comportamiento,

descrito mediante un verbo y su complemento, mientras que el criterio

espacial indica las coordenadas de lugar donde ese comportamiento

puede ser verificado. Ya el criterio temporal establece el momento en

que esta conducta descrita se torna relevante al derecho.

El consecuente de la norma tributaria, por su parte, está constituido por

el criterio personal y cuantitativo. En el primer criterio, se determina

quién será el sujeto pasivo de la obligación tributaria, definido por

Paulo de Barros Carvalho como “la persona – sujeto de derechos –

física o jurídica, privada o pública, a quien se le exige el cumplimiento

de la prestación (…)13

” y su sujeto activo será “el titular del derecho

subjetivo de exigir la prestación pecuniaria14

”.

En lo referente al criterio cuantitativo, donde se define el quantum del

débito tributario, podemos encontrar a la base de cálculo, que “es la

magnitud instituida en la consecuencia de la regla matriz tributaria, que

tiene por finalidad, primordialmente, establecer las dimensiones de la

intensidad del comportamiento inserto en el núcleo del hecho

11

Criterio material. 12

Ibidem, p. 221. 13

Ibidem, p. 252 14

Ibidem. ´p. 250.

jurídico15

” y a la alícuota que es “un componente aritmético para

determinar la cuantía que será objeto de la prestación tributaría16

”.

Como se percibe, en el derecho brasileño, la ley que instituye un tributo

debe prever todos los criterios aplicables a la tributación. Queremos

llamar la atención, en este momento, que el término “criterio” no es

seleccionado sin razón. Al seleccionar “criterios”, el legislador crea

clases de hechos y clases de obligaciones que son las “clases de los

hechos jurídicos” y “clases de las obligaciones tributarias”. El Profesor

Paulo de Barros Carvalho denomina a cada hecho que pertenece a esa

clase como “hecho jurídico tributario” y a cada obligación como

“obligación tributaria”.

Por lo tanto, si la regla matriz de incidencia lidia con criterios, la norma

individual y concreta que constituye el crédito tributario debe apuntar a

los aspectos material, espacial y temporal del hecho, demostrándose

tratar de un “hecho jurídico tributario” y los aspectos personal y

cuantitativo de la obligación tributaria, deben estar en consonancia con

los criterios establecidos por la ley.

Muy bien. Además de establecer el principio de la legalidad, podemos

añadir que para tributos como impuestos, tasas y contribuciones de

mejoras, la Constitución de la República instituyó un principio que fue

muy bien observado por el Profesor Paulo de Barros Carvalho. Se trata

del principio “de la tipología tributaria”.

Este principio indica que la Constitución condicionó la creación de esos

tributos (impuestos, tasas y contribuciones de mejoras) a partir de una

base de cálculo e hipótesis de incidencia ya delimitadas

constitucionalmente17

.

15

Ibidem, p. 270. 16

Ibidem, p. 277. 17

Para algunas contribuciones, como las contribuciones destinadas a la seguridad social, ese principio también es aplicable. Algunas contribuciones, sin embargo, como la contribución de iluminación pública, no tuvieron su base de cálculo e hipótesis de incidencia definidas por la Constitución.

De eso se puede inferir que la ley, cuando instituye los referidos

tributos, debe prever la hipótesis de incidencia y base de cálculo

previamente determinadas por la Constitución. Cualquier ampliación de

esos criterios implicaría inconstitucionalidad, por expresa antinomia

entre la ley que crea el tributo y la norma que le otorga competencia.

En Brasil, el Supremo Tribunal Federal reforzó ese entendimiento en

diversos casos donde la ley ultrapasó lo que dispuso la Constitución.

Podemos citar, a título de ejemplo, el RE 116.121.- 3/SP18

, donde fue

juzgada como inconstitucional la previsión que permitía el cobro del

Impuesto Sobre Servicios de Cualquier Naturaleza- (“ISSQN”) sobre

locación de bienes muebles.

Entendió la Suprema Corte Brasileña, en tal decisión, que la tributación

sobre locación de bienes muebles ultrapasaría el criterio material de la

regla matriz de incidencia del ISSQN, teniendo en cuenta que “locar

bien mueble” no se confundiría con la hipótesis de incidencia de ese

impuesto que es “prestar servicios”.

Por lo tanto, podemos sintetizar nuestro argumento, hasta el presente

momento, con la siguiente conclusión:

18

IMPUESTO SOBRE SERVICIOS - CONTRATO DE LOCACIÓN. La terminología constitucional del Impuesto sobre Servicios revela el objeto de la tributación. Discrepa con el dispositivo de La Ley Mayor que imponía el tributo considerado contrato de locación de bien mueble. En el Derecho, los institutos, las expresiones y los vocablos tienen sentido propio, no cabiendo confundir la locación de servicios con la de muebles, prácticas diversas regidas por el Código Civil, cuyas definiciones son de observancia infaltable- artículo 110 del Código Tributario Nacional.” (RE 116121, Relator(a): Min. OCTAVIO GALLOTTI, Relator(a) p/ Decisión: Min. MARCO AURÉLIO, Tribunal Pleno, juzgado el 11/10/2000, DJ 25-05-2001 PP-00017 EMENT VOL-02032-04 PP-00669).

La rigidez de la Constitución de la República Federativa del

Brasil no permite al legislador infraconstitucional alterar los

criterios de la regla matriz de incidencia previamente definidos

en la Constitución.

3. Sobre beneficios fiscales.

Vamos a tratar, ahora, un poco, sobre beneficios fiscales, porque son

instrumentos relevantes que pueden ser aplicados en elisiones fiscales. En

Brasil, los beneficios fiscales deben ser instituidos por vehículo normativo

de igual jerarquía o superior a la ley, por previsión expresa del artículo

150, §6º, de la Constitución de la República, transcrito a continuación:

“Art. 150. § 6º. Cualquier subsidio o exención, reducción de base de

cálculo, concesión de crédito presumido, amnistía o perdón,

relativos a impuestos, tasas o contribuciones, sólo podrá ser

concedido mediante ley específica, federal, estadual o municipal,

que regule exclusivamente las materias enumeradas arriba o el

correspondiente tributo o contribución, sin perjuicio de lo dispuesto

en el art. 155, § 2º, XII, g. (Redacción dada por la Enmienda

Constitucional nº 3, de 1993)”.

Puesta esta observación inicial, definamos el concepto del término

“beneficio fiscal” de forma bien amplia –con una significación más amplia

de lo que normalmente se atribuye a ese signo - a partir de lo siguiente:

1. Dada una regla matriz de incidencia RMIT, dotada de criterios material,

temporal, espacial, cuantitativo y personal.

2. Dado un quantum (“Q”), que sería la cuantía a ser pagada por un sujeto

de derecho, en caso fuese aplicada la RMIT a una situación (“S”), de

forma descontextualizada con otras normas jurídicas;

3. Será designado beneficio fiscal, para fines del presente trabajo,

cualquier norma (“N”) que, de su aplicación a la situación S, resulte la

obligación de entregarse un quantum (“Q‟ ”) (no necesariamente mayor

que cero) siendo Q‟ ˂ Q.

Dada esa definición bastante amplia de “beneficio fiscal”, estamos

lidiando con diferentes fenómenos normativos: desde la inmunidad,

exención, incluso el aprovechamiento de créditos, provenientes de la no-

acumulatividad o del pago indebido. Rigurosamente hablando, alguna de

esas categorías como inmunidades o créditos provenientes de la no-

acumulatividad de tributos no se encuadrarían, exactamente, en el

concepto de “beneficio”. Pediremos venia, sin embargo, para mantener esa

imprecisión terminológica para facilitar el discurso.

Muy bien. Algunos de esos “beneficios”, como por ejemplo, las

inmunidades, la posibilidad de uso de crédito para tributos no-

acumulativos, son previstos en normas de índole constitucional (fueron

creados por la Constitución). En esos casos, no podrán ser revocados o

tener sus efectos restringidos por normas de menor jerarquía19

, bajo pena

de flagrante inconstitucionalidad.

Otros beneficios, como la exención, reducciones de base de cálculo,

diferimientos - salvo excepción de algunos tributos- pueden ser instituidos,

revocados y modificados por ley de la Unión, Estados, Distrito Federal o

Municipios.

Así, teniéndose en cuenta el principio de la legalidad tributaria, podemos

inferir lo siguiente:

4. Legalidad y elisión fiscal.

Por medio de la elisión fiscal, el contribuyente obtiene economía

tributaria, a partir de actos jurídicos realizados con tal fin.

Podemos pensar en una definición un poco más formal de este instituto,

por creer que puede ser fecunda para que comprendamos, de forma más

clara, en que moldes la elisión fiscal puede ser combatida por el sistema

jurídico.

19

Salvo en los casos de normas cuya eficacia depende de la producción de otras normas generales y abstractas, es decir, que pueden tener su campo de actuación restringido por ley.

Beneficios fiscales instituidos por la Constitución no pueden

ser restringidos o limitados por normas infraconstitucionales.

Beneficios fiscales instituidos por ley, podrán ser restringidos

o limitados por la aplicación de norma de misma jerarquía.

Para eso, si tomáramos un cierto tributo (T), podemos definir a la elisión

fiscal como la siguiente situación:

1. El contribuyente prevé un quantum Q a ser pagado a título de tributo

T, en una situación tomada como referencia, S;

2. Dada la práctica del acto A, el contribuyente obtiene el derecho de

ver aplicada la carga Q‟, siendo Q‟ ˂ Q, en la misma situación tomada

como referencia S, sea por qué:

3. En virtud de A, el contribuyente cumplió los requisitos de aplicación

del beneficio fiscal B; o

4. En virtud de A, la aplicación de la regla matriz de incidencia

tributaria no permite la imposición de una carga tributaria que

ultrapase Q‟,

Podemos ejemplificarlo, a partir de un ejemplo bien simple. Primero,

sobre el aprovechamiento de beneficio fiscal:

1. Persona jurídica A, residente en Brasil, es detentora de cuotas de

persona jurídica B domiciliada en Uruguay. Por lo tanto, las ganancias

obtenidas en Uruguay serán tributadas en Brasil, con fundamento en el

artículo 74 de la Medida Provisional nº 2.158-35/01 (situación S)

2. Existe beneficio fiscal, previsto en Tratado Internacional Brasil/España,

permitiendo que la ganancia obtenida por persona jurídica residente en

España no sea tributado en Brasil.

3. Es constituida persona jurídica en Uruguay (New Co.) que pasa a

controlar a la sociedad residente en España, mediante la siguiente

estructura:

Sociedad Brasileña

Sociedad Española

Sociedad Uruguaya

Al constituir la nueva compañía en España, en tesis, la persona jurídica

residente en Brasil puede aplicar el beneficio previsto en el Tratado

entre Brasil y ESPAÑA, eliminando la tributación referente a la

disponibilidad de ganancias en el exterior20

.

Para el segundo ejemplo de elisión fiscal, que interactúa con la regla

matriz de incidencia tributaria, imaginemos la siguiente situación:

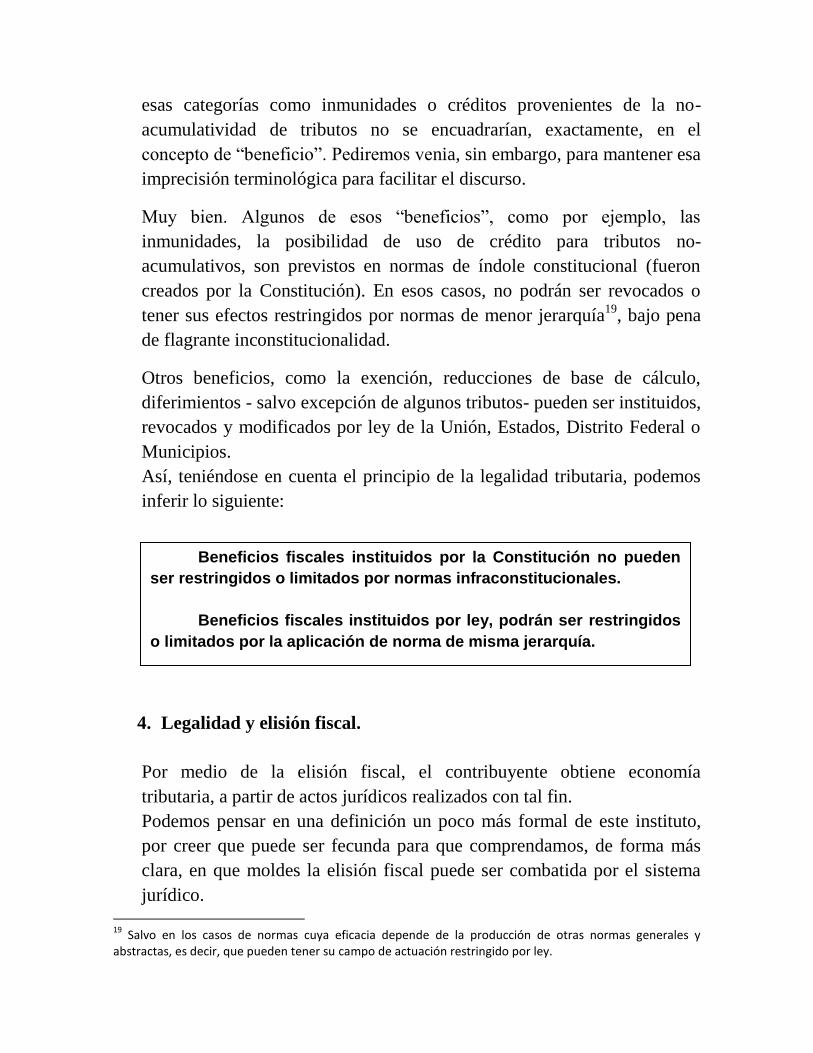

1. La persona jurídica C, con cuadro social compuesto por dos personas

físicas, posee participación del 30% en la persona jurídica D y hay

una posible transferencia, en tal participación, donde la ganancia de

capital sería de la orden de $ 100,00. La tributación del 34% a título

de IRPJ (Impuesto a la Renta sobre Persona Jurídica) y CSLL

(Contribución Social Sobre el Lucro Líquido) sería de $ 34,00.

Veamos el gráfico a continuación:

A (99%) B (1%)

C PL = 1000,00

30%

20

En caso análogo, hubo actuación por las autoridades brasileñas y mantenido por el Consejo Administrativo de Recursos Fiscales (“CARF”) en la decisión n° 101-97.070.

D PL = 100,00

2) La persona jurídica C reduce su capital social, para que su

participación social en D pase a ser de la titularidad de su cuotista A. La

situación pasaría a ser la siguiente:

A (98,97%) B (1,03%) A (30%)

C PL = 970 D PL = 100

3) A transfiere sus acciones a E, por $ 130, incidiendo tributación del

15% a título de Impuesto a la Renta sobre la Ganancia de capital,

quedando la situación, de la siguiente forma:

TRANSFERENCIA DE 30 CUOTAS DE D

$ 130,00

E A

En el caso de arriba, el acto elisivo calificado por la transferencia de las

cuotas relativas a la participación en D, de C para A, interactuó con dos

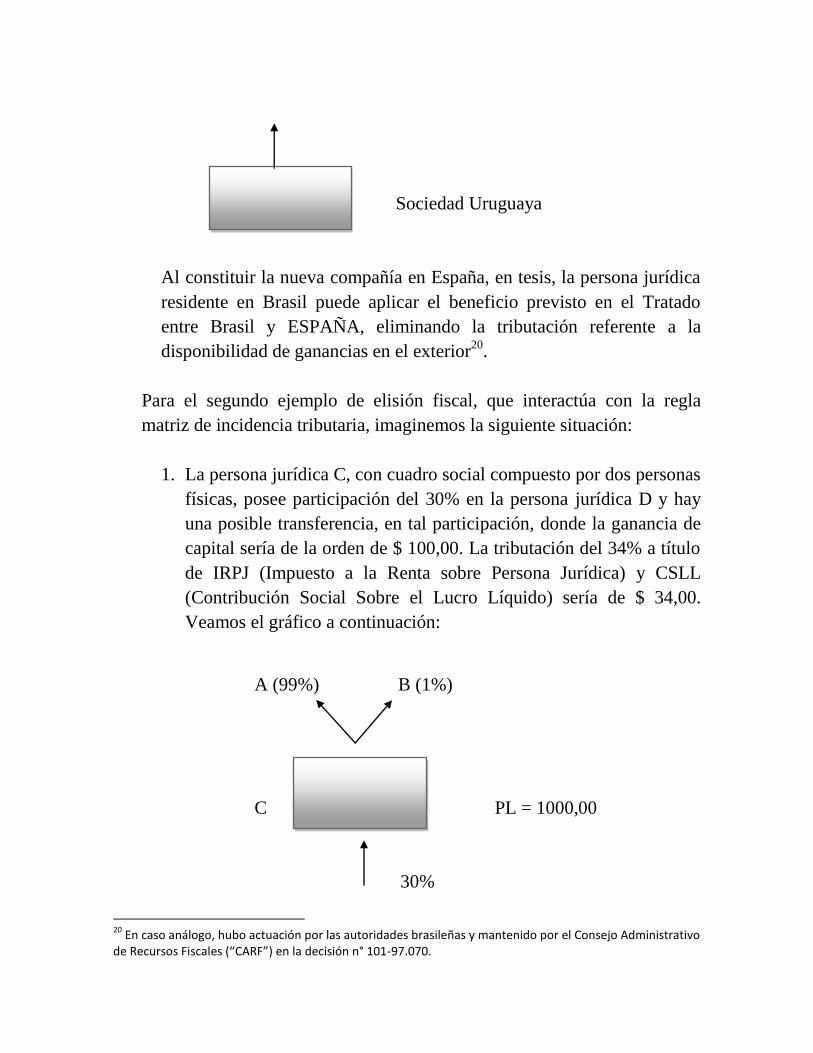

criterios distintos de la regla matriz de incidencia tributaria del IR, los

cuales son, la alícuota y el sujeto pasivo, teniéndose en cuenta que:

Sujeto pasivo: Persona Física, Alícuota 15%

15%

Obtener ganancia

de capital

Sujeto pasivo: Persona jurídica, Alícuota 15%

(IR) (+ 10% adicional)

Con relación a la Contribución Social Sobre el Lucro Líquido, la elisión actuó

en la sujeción haciendo que la tributación Q‟ sea igual a cero, teniéndose en

cuenta que tal tributo no incide sobre lucro obtenido por persona física.

Sujeto pasivo: persona física - no hay

tributación.

Obtener ganancia

de capital

Sujeto pasivo: PJ – Alícuota 9%.

(CSLL)

Esos dos ejemplos extremadamente simples, pero didácticos, muestran como

la elisión fiscal interactúa con la norma de beneficio fiscal y con la regla

matriz de incidencia tributaria.

Así, por las explicaciones del presente ítem, podemos concluir lo siguiente:

Con la elisión, es obtenida economía fiscal, sea mediante

aprovechamiento de un beneficio fiscal, sea mediante la

interacción con los criterios de la regla matriz de incidencia

tributaria.

5. Legalidad y evasión fiscal.

Mientras la elisión fiscal se caracteriza por el legítimo planeamiento

tributario, se incurre en la evasión cuando se incumple el mandato de la

norma tributaria, dejándose de entregar el tributo y sirviéndose de un

mecanismo para burlar a la autoridad fiscal.

Así, la evasión fiscal puede ser definida de la siguiente forma:

1. Dado un tributo T que sobre cierta situación S es cobrable un

quantum Q;

2. Dada la verificación de la situación S;

3. Dada la inexistencia de cualquier norma aplicable a S, que permita

que la carga soportada por el contribuyente sea Q‟.

4. Evasión fiscal es la conducta del contribuyente de someterse a Q‟, y

solamente a Q‟ y de formalizar sus deberes instrumentales, de tal

manera, que sea informada la obligación de soportarse con Q‟ y no

sea formalizada la obligación de soportarse con Q.

De esa breve explicación, es posible concluir lo siguiente:

6. Normas antielisivas.

La elisión fiscal puede ser neutralizada, a partir de una “súper-norma”,

que actúa de la siguiente forma:

“Sea Q un quantum que sería pagado a título de tributo sin la

práctica de un acto elisivo, y sea Q’ una cuantía inferior a Q, dada

la verificación de elisión fiscal, con el recogimiento del valor Q’ a

En la evasión el contribuyente deja de hacer aquello que estaba

previsto en la norma tributaria, mientras que en la elisión fiscal el

contribuyente obtiene una economía, sin dejar de cumplir

cualquier norma de índole tributaria.

título de tributo, debe ser el permiso a la autoridad fiscal para

exigir Q”.

Ese cobro de “Q” se puede efectuar a partir de dos maneras distintas:

(i) Anulando el efecto de un beneficio fiscal; o

(ii) Interactuando con la regla matriz de incidencia tributaria para:

a) Permitir un cobro que no se encuadre en el criterio material,

temporal o espacial de la regla matriz de incidencia tributaria;

b) Aplicar una base de cálculo que supera la dimensión numérica

del hecho jurídico tributario;

c) Aplicar una alícuota incrementada.

Tomándose los ejemplos citados anteriormente de elisión fiscal, una

norma antielisiva podría:

a) En el caso citado en el ejemplo 1, la aplicación de la norma

antielisiva permitiría la desconsideración de la existencia de la

persona jurídica en España, determinándose la tributación del lucro

obtenido en Uruguay por la Persona Jurídica de Brasil;

b) En el caso del ejemplo 2, la aplicación de la norma antielisiva

permitiría la tributación de la ganancia de capital, con la carga del

34%, como si hubiese sido obtenido por la persona jurídica C.

Una vez examinada esa actuación de la norma antielisiva, debemos

señalar sus límites. Primero, podemos pensar en esa actuación para los

beneficios fiscales. En ese caso, podemos encontrar los siguientes

requisitos:

(a) O ser de misma jerarquía de la norma que instituye el beneficio

fiscal;

(b) O debe ser el caso de que la norma de beneficio fiscal contenga

aquel tipo de eficacia denominada como “eficacia encerrada21

”, o

sea, que permite una restricción por norma de jerarquía inferior.

Los requisitos arriba apuntados son comprendidos cuando se percibe

que la norma antielisiva muestra clara antinomia con la norma de

beneficio fiscal al anular o restringir sus efectos. Por lo tanto, habiendo

antinomia, es evidente que el criterio jerárquico (norma superior

prevalece sobre norma inferior) debe prevalecer.

La única hipótesis distinta sería aquella donde el beneficio fiscal

importa una norma de eficacia encerrada, o sea, aquella donde la propia

proposición normativa que otorga el beneficio ya prevé la posibilidad de

su restricción por norma de jerarquía inferior.

Por otro lado, siendo el beneficio fiscal de jerarquía igual o inferior a la

norma antielisiva, queda claro que la última puede restringir los efectos

del primero.

Muy bien, explicados los límites de la norma antielisiva sobre los

beneficios fiscales, debemos orientarnos ahora para las limitaciones que

la norma antielisiva afronta en su interacción con la regla matriz de

incidencia tributaria. Esas limitaciones son las siguientes:

(i) Para permitir cobro que no se encuadra en los criterios de la regla

matriz de incidencia, la norma antielisiva debe ser de jerarquía idéntica

o superior a la norma N que delimita los referidos criterios,

instituyendo criterios alternativos de cobro;

De hecho, si la regla matriz instituye criterios que permitirán el cobro de

un valor Q‟ en una situación S, mientras la norma antielisiva imputa el

cobro de un valor Q en la misma situación S, siendo Q‟˂ Q, es evidente

que la norma antielisiva está imputando un cobro de valor superior a

21

Este es un término que lo emplea la doctrina constitucional brasileña justamente para llamar a ese tipo de norma que hace depender su eficacia de la producción de otra norma general y abstracta.

aquel permitido por la regla matriz de incidencia tributaria. Eso se

efectiva si ella crea criterios alternativos (“criterios alternativos”) de

aquellos utilizados por la norma padrón de incidencia.

A título de ejemplo, en Brasil, el Impuesto Sobre la Renta y Proventos

de Cualquier Naturaleza incide sobre la disponibilidad jurídica o

económica de renta. Por lo tanto, sólo ingresan en su base de cálculo los

valores que se califican como ingresos obtenidos por la persona jurídica.

Pero existe en la legislación brasileña norma antielisiva específica, que

es la del precio de transferencia, exigiendo que sea incrementada en la

base de cálculo del Impuesto Sobre la Renta ciertos valores, siempre

que el precio de exportación realizado entre partes vinculadas (o

residentes en país con tributación favorecida o régimen fiscal

privilegiado) sea inferior a los niveles exigidos en la legislación22

.

En ese caso, la norma antielisiva crea un criterio alternativo de

incidencia, porque tales valores no representan disponibilidad jurídica o

económica de renta. El criterio material del IR quedaría así:

1) Obtener disponibilidad jurídica o económica de renta (criterio de la

regla matriz de incidencia); o

2) Practicar precios con partes vinculadas o residentes en país con

tributación favorecida o régimen fiscal privilegiado (criterio de la norma

antielisiva).

Ahora, esa ampliación de criterios sólo puede ser admitida si la norma

antielisiva se encuentra en la misma jerarquía de aquella que instituye

los criterios de la regla matriz de incidencia tributaria23

. De lo contrario,

habría una antinomia de normas, solucionada por el criterio jerárquico,

de tal modo que la norma antielisiva no podría ser aplicada.

22

Artículo 19 de la Ley nº 9.430/96. 23

Tácio Lacerda Gama explica que la norma superior prevalece sobre la norma inferior (Competência Tributária. São Paulo: 2009, Editora Noeses, p. 144).

7. Norma antievasiva.

Mientras la norma antielisiva tiene por finalidad anular efectos de la

elisión tributaria, la norma antievasiva concede mayor eficacia a la regla

matriz de incidencia tributaria, privando actos de evasión fiscal. Esas

dos modalidades de normas son frecuentemente confundidas, generando

engaños y confusiones. El recurso teórico de la regla matriz de

incidencia tributaria puede ser instrumento valioso para que se

diferencien esas dos especies de normas.

Enunciamos, anteriormente, que la evasión fiscal lidia con actos que

tienen por finalidad engañar a la autoridad fiscal, disimulándose

indicios que podrían apuntar a una tributación bajo un valor Q. La

norma antievasiva, en ese sentido, tiene la función de impedir esa

disimulación, facilitando la aplicación de la regla matriz de incidencia

tributaria.

Así, mientras la regla antielisiva importaría una tributación fuera de la

regla matriz de incidencia tributaria, la norma “antievasiva” presupone

la tributación en la regla matriz de incidencia, reforzando la legalidad.

Un ejemplo claro de eso son las normas brasileñas que prohíben la

“Distribución Disfrazada de Lucros”, especialmente las que consideran

no deducibles los gastos entre partes vinculadas con operaciones a

precios por encima del realizado en el mercado. En esa hipótesis, la

norma antievasiva concede mayor eficacia a la regla matriz de

incidencia tributaria, al tornar incontestable que gastos no necesarios y

no usuales a la actividad de la persona jurídica no podrán interferir para

reducir la base de cálculo del IRPJ y de la CSLL.

La norma antielisiva debe observar mandato de normas de

superior jerarquía, sea en lo referente a las que delimitan la regla

matriz de incidencia de los diversos tributos, sea en lo que se

refiere a las normas que instituyen beneficios fiscales.

La norma antievasiva, así, no se somete a los mismos límites trazados

por la norma antielisiva en la medida que otorga mayor eficacia a las

reglas de la tributación, sin desvirtuar la regla matriz de incidencia

tributaria.

Se discute si una norma brasileña, constante en nuestro Código

Tributario Nacional, que es el artículo 116, párrafo único, sería una

norma “antielisiva” o “antievasiva”. El artículo dispone lo siguiente:

"Art. 116. Salvo disposición de ley en contrario, se considera

ocurrido el hecho generador y existente sus efectos:

I – tratándose de situación de hecho, desde el momento en que se

verifiquen las circunstancias materiales necesarias para que

produzca los efectos que normalmente le son propios;

II – tratándose de situación jurídica, desde el momento en que esté

definitivamente constituida, en los términos del derecho aplicable.

Párrafo único. La autoridad administrativa podrá desconsiderar

actos o negocios jurídicos practicados con la finalidad de disimular

la ocurrencia del hecho generador del tributo o la naturaleza de los

elementos constitutivos de la obligación tributaria, observados los

procedimientos a ser establecidos en ley ordinaria".

Del texto del artículo transcrito arriba, se tiene que la autoridad

administrativa podrá desconsiderar actos o negocios jurídicos realizados

con la finalidad de disimular la ocurrencia del hecho generador del

tributo o la naturaleza de los elementos constitutivos de la obligación

tributaria. En ese contexto, nos parece que la norma parte de que el

hecho generador haya ocurrido y haya sido disimulado por el sujeto

pasivo, mediante un acto o negocio jurídico que lo disimule.

Si así fuera, esa norma tendría el carácter mucho más de cumplir una

función antievasiva (en la regla matriz de incidencia tributaria) que

antielisiva (fuera de la regla matriz de incidencia tributaria). Ella no

estaría, en ese sentido, privando el planeamiento tributario, pero sí,

reforzando algo latente en el sistema jurídico: la de que el tributo debe

ser recogido, en conformidad con la ley.

Muy bien. Esas son algunas observaciones que concluimos, a partir de

la aplicación del instrumento de la regla matriz de incidencia tributaria.

Y con esas palabras concluimos nuestro humilde Homenaje al Profesor

Paulo de Barros Carvalho.