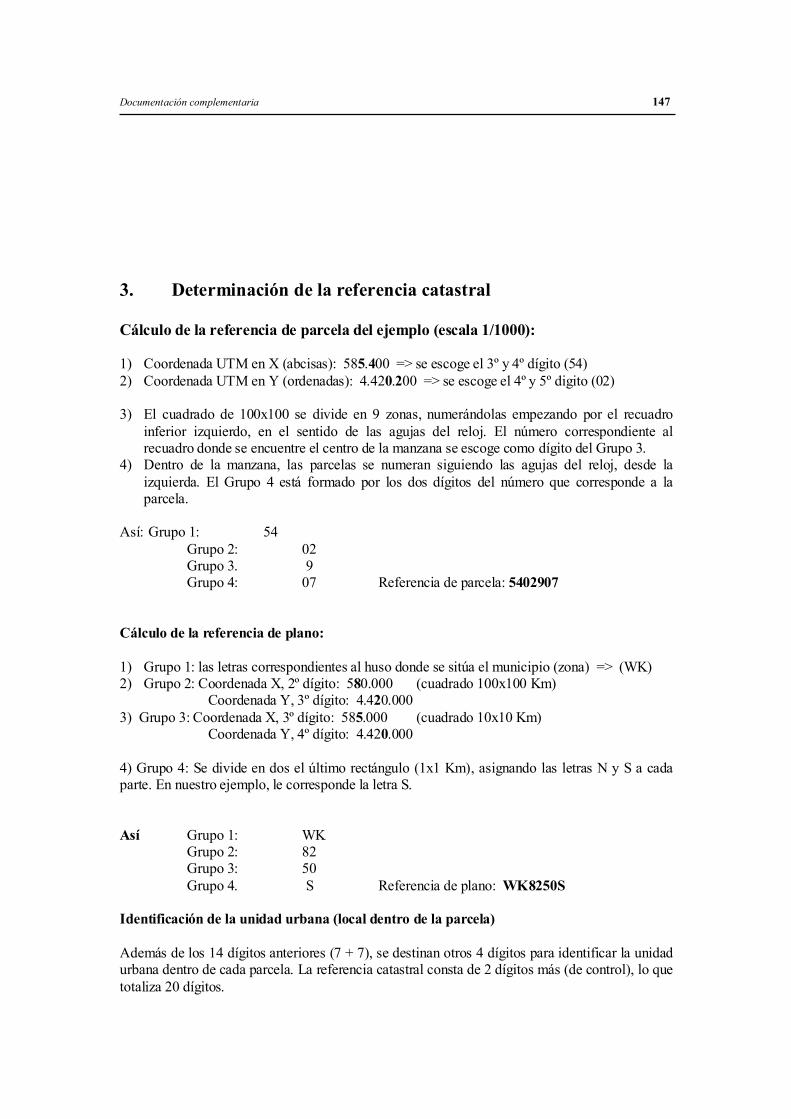

Jordi Guimet Pereña - LISTINET. Links de informacion ... · catastral y que responden a diversos...

147

Jordi Guimet Pereña Descripción y teoría general del catastro

Transcript of Jordi Guimet Pereña - LISTINET. Links de informacion ... · catastral y que responden a diversos...

Jordi Guimet Pereña

Descripción y teoría general del catastro

Primera edición: junio de 2003

Diseño de la cubierta: Edicions UPC

© Jordi Guimet, 2003© Edicions UPC, 2003 Edicions de la Universitat Politècnica de Catalunya, SL Jordi Girona Salgado 31, 08034 Barcelona Tel.: 934 016 883 Fax: 934 015 885 Edicions Virtuals: www.edicionsupc.es e-mail: [email protected]

Producción: CPET (Centre de Publicacions del Campus Nord) La Cup. Gran Capità s/n, 08034 Barcelona

Depósito legal: B-18.429-2003ISBN: 84-8301-701-6

Quedan rigurosamente prohibidas, sin la autorización escrita de los titulares del copyright, bajo las san-ciones establecidas en las leyes, la reproducción total o parcial de esta obra por cualquier medio o pro-cedimiento, comprendidos la reprografía y el tratamiento informático, y la distribución de ejemplares de ella mediante alquiler o préstamo públicos, así como la exportación e importación de ejemplares para su distribución y venta fuera del ámbito de la Unión Europea.

Presentación 7

Presentación Existe una relativamente abundante bibliografía sobre temas catastrales, fundamentalmente de carácter histórico, fruto de trabajos de estudio e investigación en el ámbito universitario. La documentación catastral, especialmente la cartografía, es una fuente de conocimiento de épocas pasadas, en la medida que describe paisajes urbanos, la configuración de la propiedad rústica, los usos y cultivos de la tierra, la riqueza de las diferentes zonas geográficas en cada época y otros relevantes aspectos, todo ello manteniendo clara relación con las circunstancias sociopolíticas de cada época histórica. Sobre el Catastro en su acepción moderna y actual existe tambien una excelente producción de artículos y ensayos sobre temas técnicos, jurídicos y, especialmente, valorativos y fiscales (cuando menos en lengua castellana), reflejo de la interdisciplinariedad de temas que confluyen en su gestión. No obstante, se encuentra a faltar publicaciones con un enfoque sistemático y global que aborden la temática catastral no en sus detalles y especificidades, sino en su dimensión de institución y organización, en sus actos, funciones y significado y efectos de los mismos. Así el estudioso o meramente interesado en conocer los fundamentos y funcionamiento, ámbito de actuación u otros elementos básicos de la Institución, se ve, en general, obligado a recopilar documentación variopinta y extraer de ella sus propias conclusiones, no sin dificultades y lagunas. Esta publicación pretende responder a una doble voluntad: por un lado cubrir las deficiencias antes expuestas, aportando una visión sistemática y global del Catastro, desprovista de complejidades y descargada de términos jurídicos; y por otro lado, contribuir con algunas aportaciones teóricas a la concepción del Catastro, falto tambien de esta vertiente de reflexión y profundización sobre su carácter, funcionamiento y efectos. El Catastro es, en cada país, fruto de su historia, cultura, sistema de valores y entorno económico, legal y político. Por ello no puede, más allá de un esquema de objetivos comunes consustanciales con la definición del mismo, ser tratado con carácter general e independiente del contexto socioeconómico presente en cada país. Aun así, se han abordado, en el presente documento, desde una perspectiva lo más abstracta posible, todos aquellos temas en que ello se ha considerado factible, de cara a una teorización, limitada, por supuesto, para responder a la ambición generalizadora que el presente trabajo se ha planteado. El lector deberá excusar, pues, las inevitables y constantes referencias a la situación del Catastro en España y las exposiciones basadas en la misma, pues en muchos casos el contenido (temático) no puede independizarse del continente (marco organizativo y formal) que le alberga.

8 Descripción y teoría general del Catastro

Los primeros capítulos van prioritariamente destinados a definir y caracterizar el Registro Catastral y su funcionamiento, identificando sus actos y operaciones desde una perspectiva jurídica y administrativa. Así, los capítulos 1 al 8 cumplen dicha función, mientras el resto de los capítulos se orientan a exponer aspectos tales como Derecho comparado, fiscalidad y valoración, coordinación registral, técnicas aplicadas y otros temas vinculados a áreas de aplicación o intervención del Catastro. Se presenta un resumen inicial, para que el lector pueda "mapificar" el documento y situarse en cada momento en el contexto adecuado. Asimismo cada capítulo se complementa con referencias bibliográficas y/o jurídico-legales, a fin de que quienes lo deseen puedan complementar sus contenidos.

Índice 9

Índice Presentación ...............................................................................................................................7 Resumen ...................................................................................................................................11 1 Definición, objeto y finalidad. El marco legal ...............................................................17 1.1 El Catastro. Definición...............................................................................................17 1.2 El objeto catastral: el bien inmueble ..........................................................................20 1.3 Finalidad ....................................................................................................................21 1.4 El marco legal ............................................................................................................22 2 Contenido: Bases de datos y documentales ...................................................................25 2.1 Información origen: Bases documentales ..................................................................25 2.2 Información final: Bases de Datos .............................................................................26 2.3 Organización de los datos ..........................................................................................32 2.4 Régimen jurídico de las Bases de Datos Catastrales..................................................33 3 Funcionamiento operacional...........................................................................................35 3.1 La inscripción catastral ..............................................................................................36 3.2 El tratamiento de la información................................................................................39 3.3 La Acreditación..........................................................................................................40 4 Inscripción: casos, modalidades, efectos........................................................................43 4.1 Cambios de titularidad (dominio) ..............................................................................44 4.2 Altas y otras alteraciones ...........................................................................................44 4.3 Bajas...........................................................................................................................46 4.4 Otras modificaciones: correcciones de errores de hecho y de derecho......................46 5 El Expediente catastral. El archivo catastral ................................................................49 5.1 Modelo de archivos: tipos ..........................................................................................50 5.2 Tipología documental y definición de series documentales.......................................51 5.3 Series documentales. Definición y criterios de archivo ............................................51 5.4 Archivo histórico........................................................................................................52 5.5 Tracto sucesivo. Modelo de implementación.............................................................52 6 Eficacia y efectos administrativos y jurídicos del Catastro..........................................55 7 El Sistema de Información Catastral / Territorial........................................................59 7.1 El Sistema de Información Catastral..........................................................................59 7.2 El Catastro del futuro: la visión de la FIG (Federación Internacional de Geodestas) ...................................................................63

10 Descripción y teoría general del Catastro

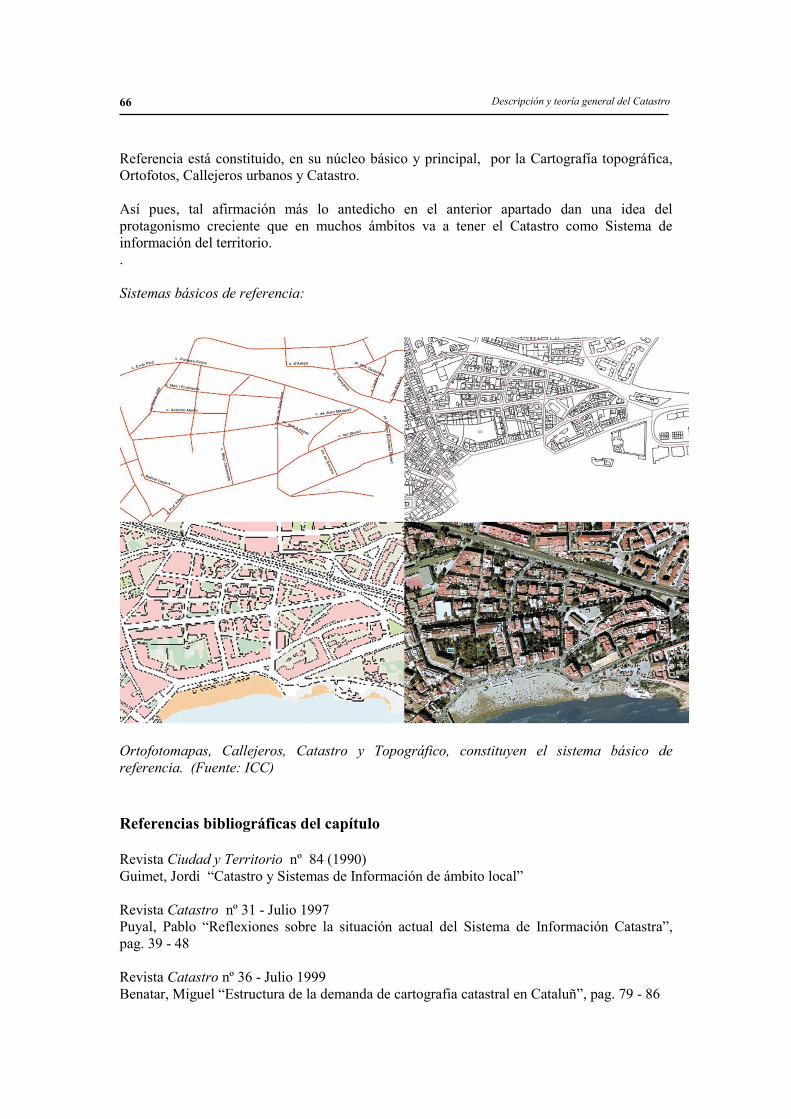

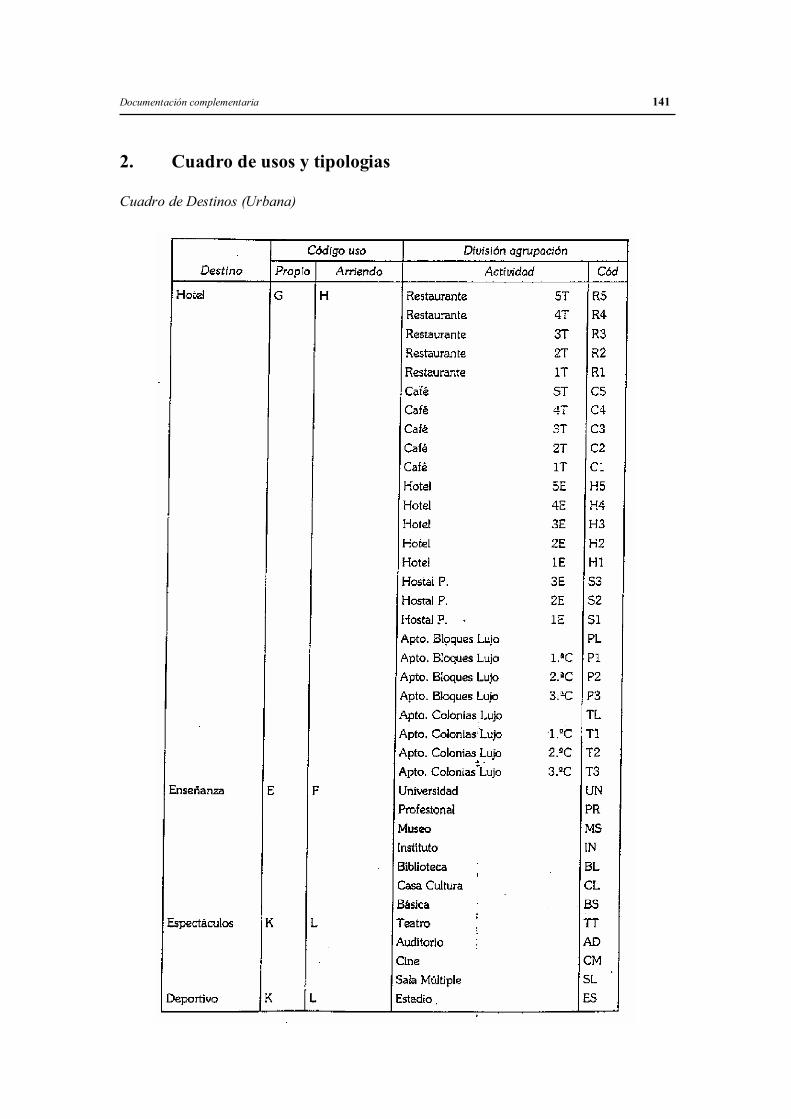

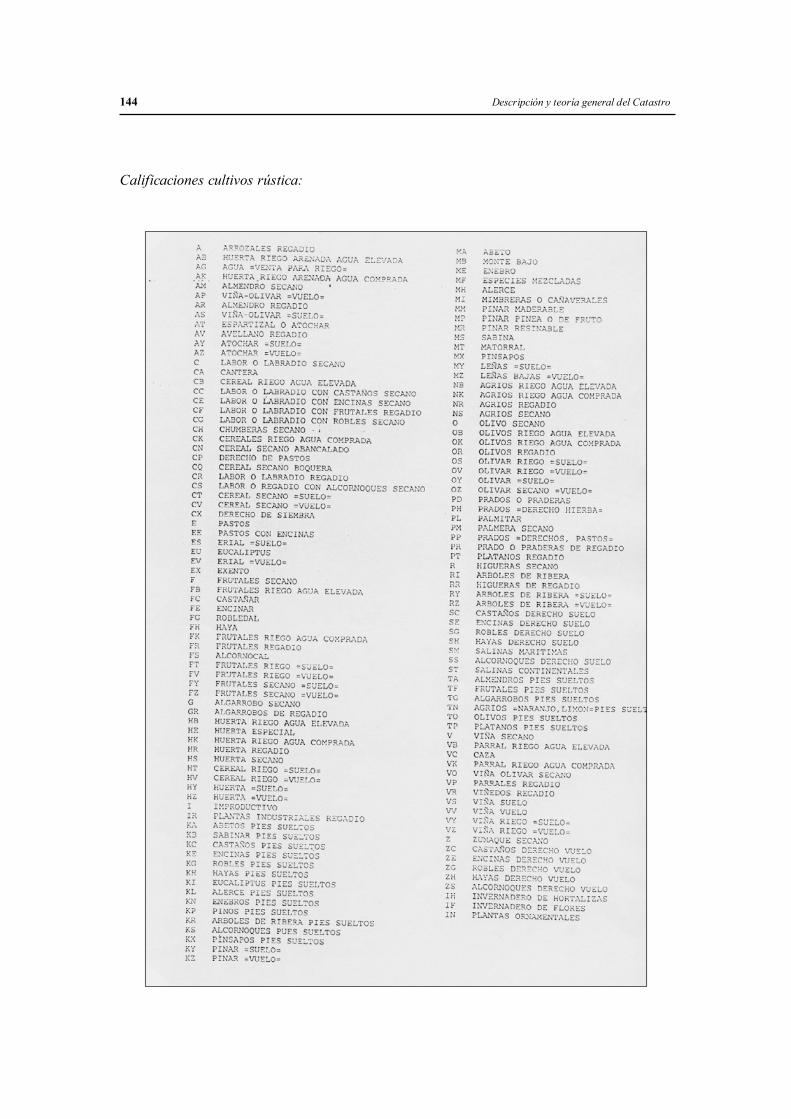

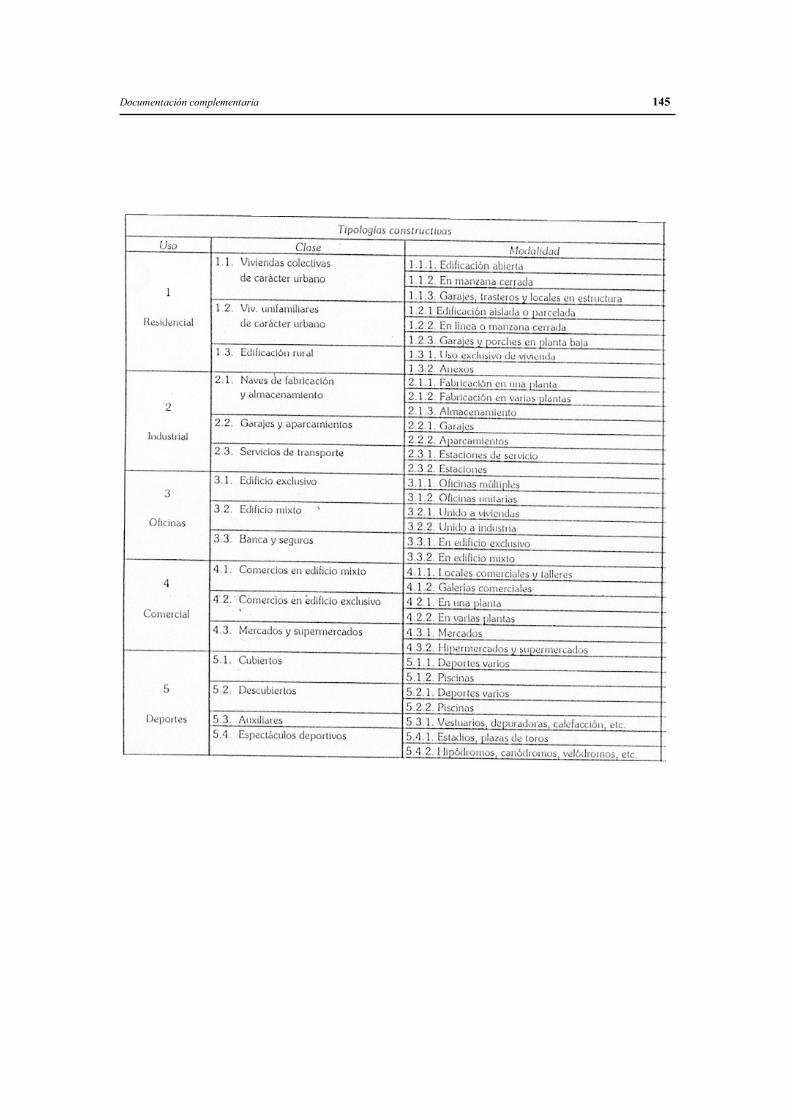

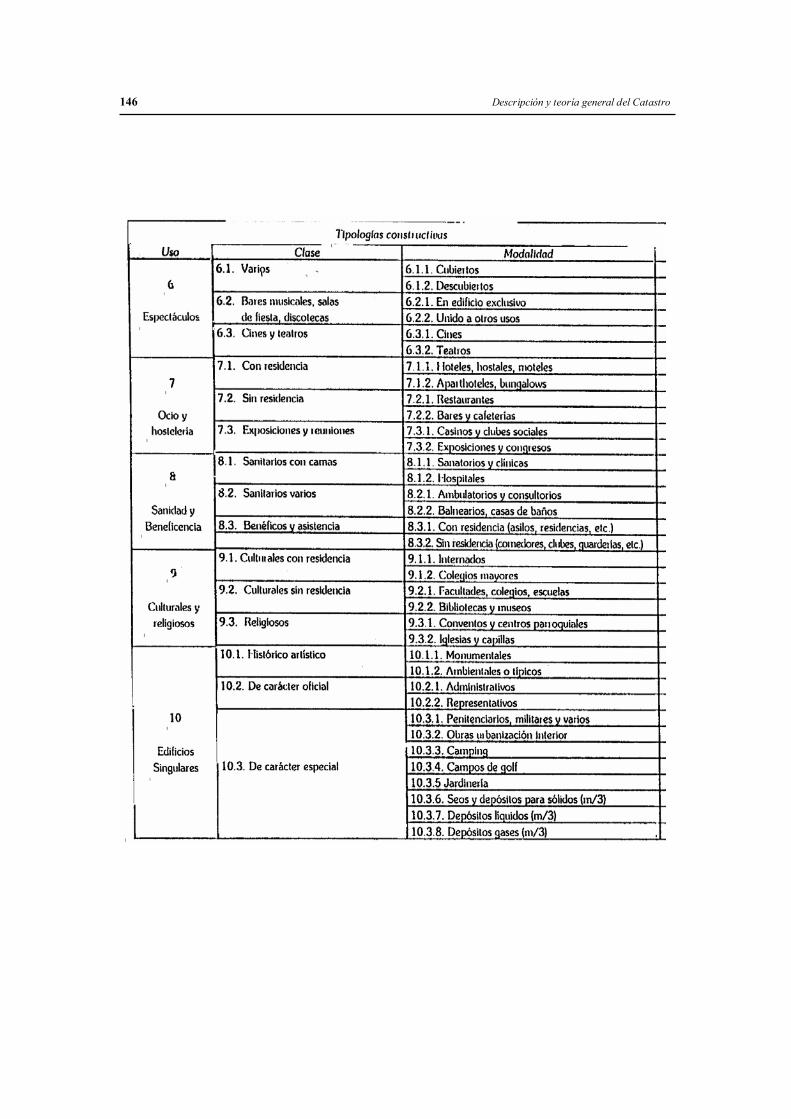

7.3 El Catastro como sistema básico de referencia en la generación de las Infraestructuras de datos espaciales ...........................................................................65 8 Modelos organizativos .....................................................................................................69 8.1 Institución versus organización..................................................................................69 8.2 La Organización Catastral..........................................................................................70 8.3 La participación de la Administración Local: Modelos .............................................72 8.4 Principios a que debe someterse la institución en la articulación de un modelo organizativo................................................................................................................74 9 Orientación versus finalidad del Catastro. Tipos de Catastro. Derecho comparado 77 10 Integración y coordinación con otros Registros ............................................................83 10.1 Antecedentes históricos..............................................................................................84 10.2 Coincidencias y diferencias entre ambos Registros...................................................84 10.3 La coordinación. Derecho comparado .......................................................................85 10.4 La situación en España..............................................................................................86 11 Valoración Catastral........................................................................................................89 11.1 Valoración inmobiliaria .............................................................................................89 11.2 Las valoraciones administrativas y otras valoraciones ..............................................92 11.3 Valoración catastral. Metodología .............................................................................92 11.4 Estructura del proceso................................................................................................97 11.5 Referencia al mercado..............................................................................................102 11.6 Valoración masiva. Proceso de asignación / revision general de valores ...............102 11.7 Procedimiento administrativo en la valoracion.......................................................103 12 Fiscalidad inmobiliaria.................................................................................................107 12.1 Figuras fiscales de base inmobiliaria .......................................................................108 12.2 El valor catastral como base o referencia de los impuests inmobiliarios.................110 12.3 La fiscalidad en el ciclo de producción y uso ..........................................................111 12.4 La valoración catastral y su utilización en otros ámbitos no fiscales.......................113 13 Urbanismo y Catastro ...................................................................................................117 14 Conocimientos y tecnologías aplicadas en la gestión del Catastro ............................121 14.1 Cartografía ...............................................................................................................122 14.2 Arquitectura, Ingeniería, Derecho administrativo y otras áreas de conocimiento ..123 14.3 Tecnologías de la Información y SIG ......................................................................124 Anexo: Los levantamientos catastrales...............................................................................127 Documentación complementaria..........................................................................................133 1. Relación de disposiciones normativas .....................................................................135 2. Cuadro de usos y tipologias .....................................................................................141 3. Determinación de la referencia catastral ..................................................................147 4. Modelos de declaraciones ........................................................................................151 5. Estructuras de datos y formatos gráficos y alfanumericos.......................................152 6. Modelo de convenios de colaboracion.....................................................................154

Resumen 11

Resumen 1 DEFINICIÓN, OBJETIVO Y FINALIDAD Este primer capítulo pretende responder a la pregunta de QUE ES el Catastro, mediante su definición como inventario y registro de bienes inmuebles de un territorio, con su descripción gráfica y sus atributos jurídicos, económicos y físicos, constituyendo dichos inmuebles el objeto de dicho Registro, distinguiéndose entre bienes urbanos y rústicos, de acuerdo con el Código Civil y las normas legales vigentes y, finalmente, exponiendo las finalidades a las que puede ir dirigido el Catastro, para cubrir distintas funciones según el marco jurídico de cada país, fundamentalmente centradas en una orientación fiscal, propia de países latinos, y en una orientación jurídica, propia de los de ámbito germánico. En la actualidad ambas funciones son complementarias y asignadas con diversa intensidad al Catastro según la cultura y tradición jurídica histórica de cada país. 2 CONTENIDO: BASES DE DATOS Y DOCUMENTALES Una vez definido, se aborda en este capítulo QUÉ CONTIENE, es decir, el material que se precisa para poder cumplir la finalidad que se le encomienda. Como inventario y registro que debe capturar y almacenar datos pertenecientes a la realidad física de los inmuebles, debe proceder a modelizar dicha realidad, y lo hace mediante la cartografía y un conjunto de documentos que contienen la información organizada adecuadamente. La utilización de tecnologías de información permite estructurar todos estos datos sobre una Base de Datos que facilita el almacenamiento, tratamiento, explotación y consulta de los datos. Se presenta el contenido básico de datos que son almacenados en ficheros informáticos estructurados, tanto la componente gráfica (cartografía) como textual (datos alfanuméricos), así como el origen de los mismos, constituido por la documentación que es aportada al Catastro: declaraciones, proyectos, trabajos de campo, planos, escrituras y otros documentos. Presentándose asimismo la estructura básica de los referidos ficheros informáticos. 3 FUNCIONAMIENTO OPERACIONAL Habiendo definido en capítulos precedentes qué es y qué contiene, se aborda en el presente la respuesta a CÓMO ACTÚA, su operativa de funcionamiento para capturar los datos de la

12 Descripción y teoría general del Catastro

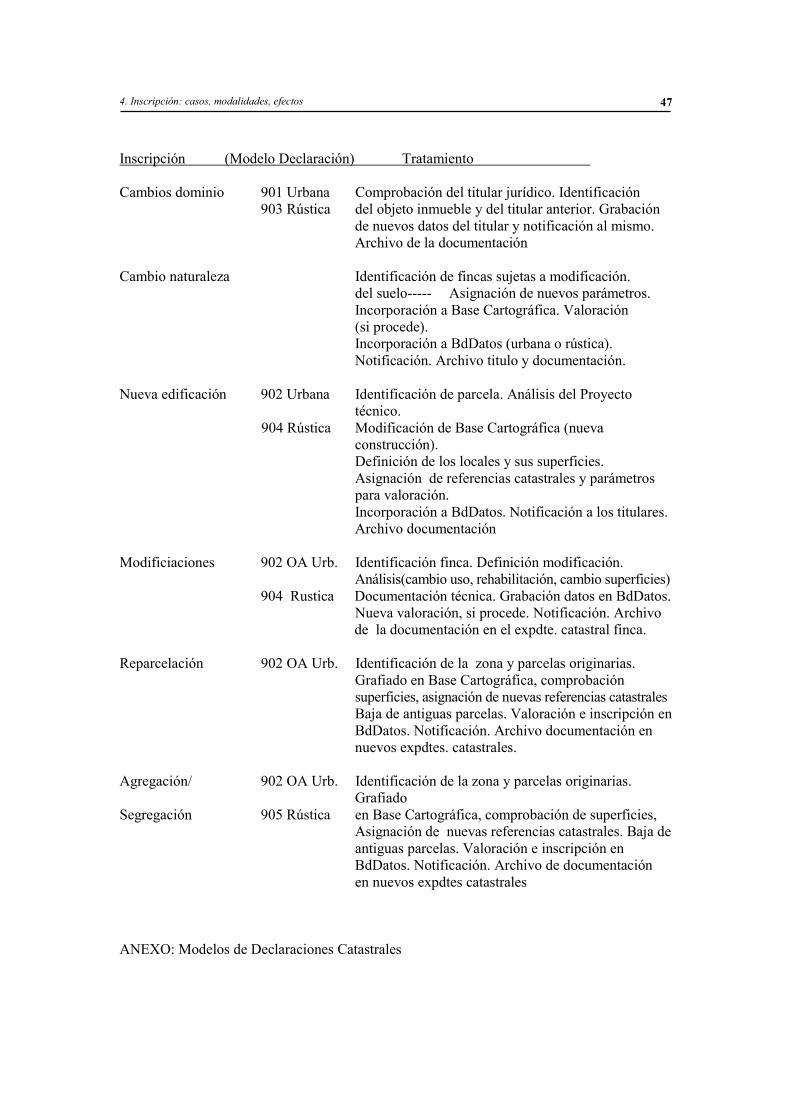

realidad física inmobiliaria, darles el tratamiento oportuno para su estructuración y gestión en la Bases de Datos definidas en el capítulo anterior y, como Registro público, publicitar, dar a conocer o acreditar la información contenida en las anteriores. Se efectúa un detallado tratamiento del ciclo de actuaciones, que se inicia con la Inscripción del bien inmueble, mediante la presentación o entrada de la documentación pertinente en las oficinas catastrales. Sigue con la descripción del tratamiento de dicha documentación, que finaliza con la incorporación de los registros de información del inmueble en la BdDatos (tanto en la cartografía como en la base alfanumérica), preparada para su utilización y publicitación mediante las funciones de acreditación de datos, funciones que aportan la dimensión finalista del Catastro, distinguiéndose las de difusión de información territorial y las de acreditación de datos inscritos en el Registro Catastral. 4 INSCRIPCION: CASOS, MODALIDADS, EFECTOS El acto originario del ciclo antes descrito es la entrada de datos o inscripción catastral. La importancia del mismo merece un tratamiento en capítulo específico, puesto que ha de permitir comprender mejor los diversos aspectos vinculados al Catastro como Registro inmobiliario. Se explicitan las distintas circunstancias y particularidades que obligan a la inscripción catastral y que responden a diversos tipos de alteraciones de la realidad inmobiliaria: altas, bajas y modificaciones (ampliación, segregación, agregación, cambios de uso, rehabilitación, etc.) Se complementa con la asignación de los efectos que se derivan del acto inscritorio en la esfera jurídico-administrativa 5 EL EXPEDIENTE CATASTRAL. EL ARCHIVO CATASTRAL Si bien la estructura central del Catastro es su Base de Datos, es decir, su contenido informatizado, tal como se ha expuesto en anteriores capítulos, la documentación origen, de la que se deriva la información que finalmente pasa a formar parte del registro informatizado, es su base documental primaria. La modelización informática de la realidad, pues, deriva de un conjunto de documentos descriptivos y justificativos, tales como escrituras públicas, proyectos, planos, fotografías, etc. Dicha documentación tiene una importancia no sólo instrumental, sino básica, de gran trascendencia operacional e histórica, por cuanto justifica los términos de las inscripciones catastrales. Complementa aspectos y datos que la Base de Datos no puede contener, y con una proyección histórica de gran interés. Así, la inscripción conlleva la formalización de un expediente catastral, constituido por aquellos documentos que acreditan y justifican la inscripción practicada en el registro catastral en los términos en que ha sido realizada, así como aquellos otros ligados al procedimiento administrativo que acompaña a la inscripción. Se especifican las series documentales que conforman el archivo catastral y su contenido, así como una referencia a los plazos para su custodia y posterior traslado al Archivo Histórico provincial.

Resumen 13

6 EFICIACIA Y EFECTOS ADMINISTRATIVOS Y JURIDICOS DEL CATASTRO

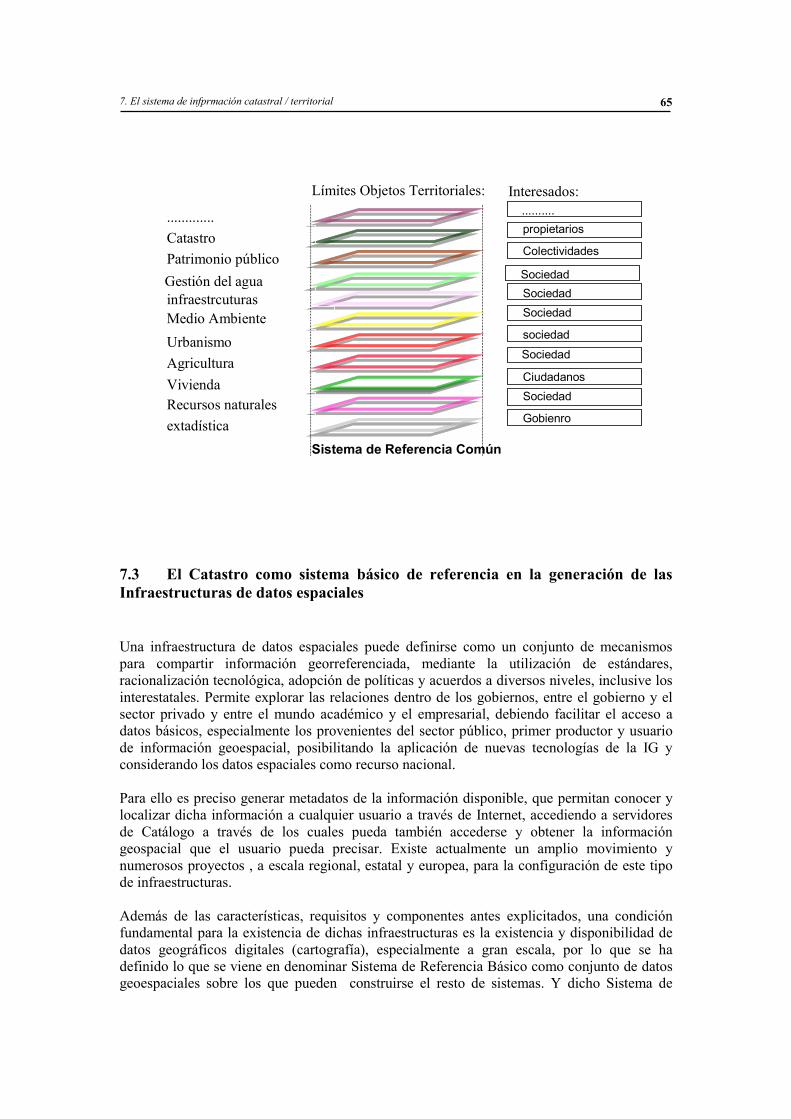

Como Registro Administrativo Público, de orientación fiscal, el Catastro reúne las características de registro inmobiliario y de Censo Fiscal inmobiliario. A efectos jurídicos, las inscripciones catastrales se consideran, por la propia jurisprudencia, válidas a efectos posesorios como principio de prueba, aportando una presunción iuris tantum, siendo de gran importancia la documentación catastral como medio de prueba en conflictos posesorios entre particulares. Habiéndose iniciado un proceso irreversible que confiere a los datos catastrales un valor y eficacia por la vía de hecho, y también por derecho, en la medida en que aquéllos definen y delimitan el objeto sobre el que recae la propiedad o sus derechos, primera limitación de los mismos. En la esfera administrativa, sus efectos están vinculados a la concepción como instrumento al servicio de las Administraciones Públicas, por lo que la primera consecuencia de la inscripción catastral es su repercusión en el ámbito tributario. No obstante, hay otros ámbitos en los que los datos catastrales tienen efectos legales, tales como la valoración a efectos urbanísticos, acreditación para el acceso a subvenciones públicas, determinación del patrimonio inmobiliario a efectos judiciales, etc. Finalmente, el registro catastral contribuye a la disminución de los costes de transacción en los negocios inmobiliarios y dota de mayor seguridad jurídica a los mismos, potenciando el desarrollo económico del sector para facilitar la información adecuada para el planeamiento, urbanización , inversión y otras actividades que la precisen. 7 EL SISTEMA DE INFORMACIÓN CATASTRAL / TERRITORIAL Se explicitan en este capítulo los subsistemas de información (básico, geográfico, valorativo y tributario) en que puede considerarse descompuesto el Catastro como Sistema de Información, detallando los datos que cada uno de ellos contiene y que permiten modelizar la realidad física territorial y gestionarla a través de su incorporación en múltiples y diversas aplicaciones, tales como gestión del territorio, planeamiento urbano, redes de servicio, infraestructuras, análisis de usos, recursos naturales, cultivos agrícolas, control medioambiental, etc. La disponibilidad de cartografía catastral informatizada a grandes escalas, cubriendo la práctica totalidad del territorio, y vinculada a las bases alfanuméricas de atributos y características de los inmuebles convierte al Sistema de Información catastral en una poderosa e imprescindible herramienta para la toma de decisiones que afectan o están relacionadas con el territorio y el posicionamiento sobre el mismo, tanto en el ámbito administrativo y legal como en el ámbito económico público y privado. Es un sistema de referencia espacial uniforme sobre el que pueden integrarse otros sistemas especializados de distintos orígenes. La demanda pública de producto información que se requiere del Catastro va configurándolo como uno de los principales suministradores de información georreferenciada, demanda que se acrecienta con la aparición de nuevas actividades económicas en el marco de la emergente Sociedad de la Información.

14 Descripción y teoría general del Catastro

8 MODELOS ORGANIZATIVOS Gestionar el Catastro es una labor que requiere considerables medios, desde la captura en campo de atributos físicos o su comprobación y medición, la elaboración de cartografía, la valoración, etc. hasta los procedimientos administrativos, notificación, archivo de documentación y otras actividades que han sido comentadas en los capítulos anteriores. Por otra parte el Catastro es una herramienta de conocimiento territorial que interesa tanto a los gobiernos centrales como a las autoridades locales, así como, en su caso, a las administraciones regionales. Estos diferentes niveles de Administración Pública y sus organizaciones pueden articular sistemas y mecanismos que se complementen, atribuyéndose distintos trabajos y colaborando entre sí, a fin de contribuir conjuntamente, con la mayor eficacia, a los objetivos del Catastro como Institución. En este capítulo, pues, se diferencia entre Institución Catastral, construcción teórica, y Organización, como conjunto de organizaciones que sirven a las finalidades de la primera, apostando por una estructura de relaciones interadministrativas soportada mediante las tecnologías de la información y las comunicaciones hoy disponibles. Se describe la organización catastral española, responsable del Catastro, con sus funciones y estructura de órganos colegiados, así como se explicita la distribución de funciones, en el ámbito catastral - fiscal, entre la organización catastral y los municipios. Finalmente se presentan los modelos de colaboración formalizados entre las administraciones centrales y locales, con el objetivo común de cooperar en el mantenimiento del Sistema Catastral. 9 ORIENTACIÓN VERSUS FINALIDAD. TIPOS DE CATASTRO.

DERECHO COMPARADO Aun cuando la finalidad del Catastro es común a cualquier país, y no es otra que inventariar y registrar la realidad inmobiliaria, el énfasis u orientación de sus actividades puede dirigirse, en función del marco jurídico, histórico, económico o cultural de cada país, hacia funciones prioritariamente fiscales, o bien, hacia funciones prioritariamente jurídicas. Es decir, que sin ser excluyentes una de otra, sino complementarias, el marco jurídico de cada Estado focaliza determinadas funciones catastrales hacia una u otra esfera, tipificando a los catastros como de orientación fiscal o de orientación jurídica. Algunos comentarios sobre la situación en distintos países europeos aportan un sintético conocimiento sobre las respectivas realidades jurídicas, organizativas, técnicas y otras, y las consecuencias y particularidades que se derivan de ello en la gestión de los respectivos catastros. 10 INTEGRACION Y COORDINACION CON OTROS REGISTROS La realidad territorial es compleja y la administración de dicha realidad no es patrimonio exclusivo, ni puede serlo, de una sola Institución u organización. Sobre la misma se proyectan los derechos de propiedad, fundamentales, pero también las regulaciones administrativas derivadas del planeamiento urbanístico y territorial, normas medioambientales y de protección de espacios naturales, regulación agrícola, de zonas costeras, de cauces fluviales, etc.

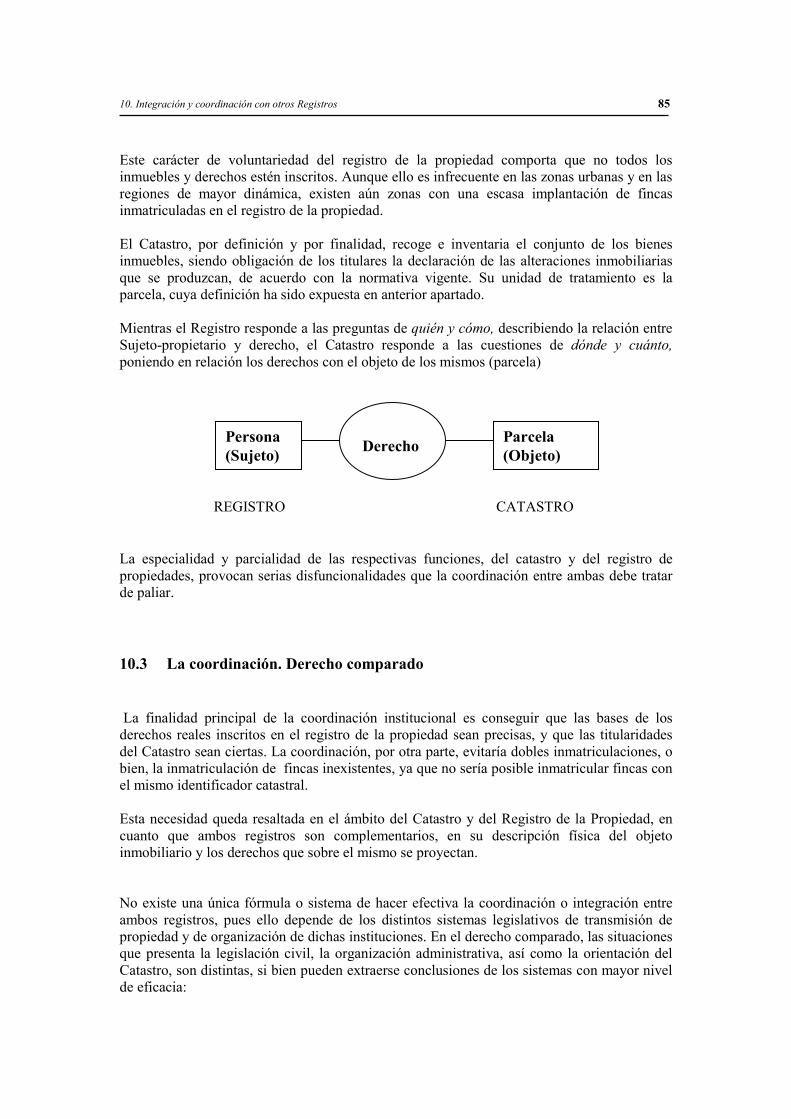

Resumen 15

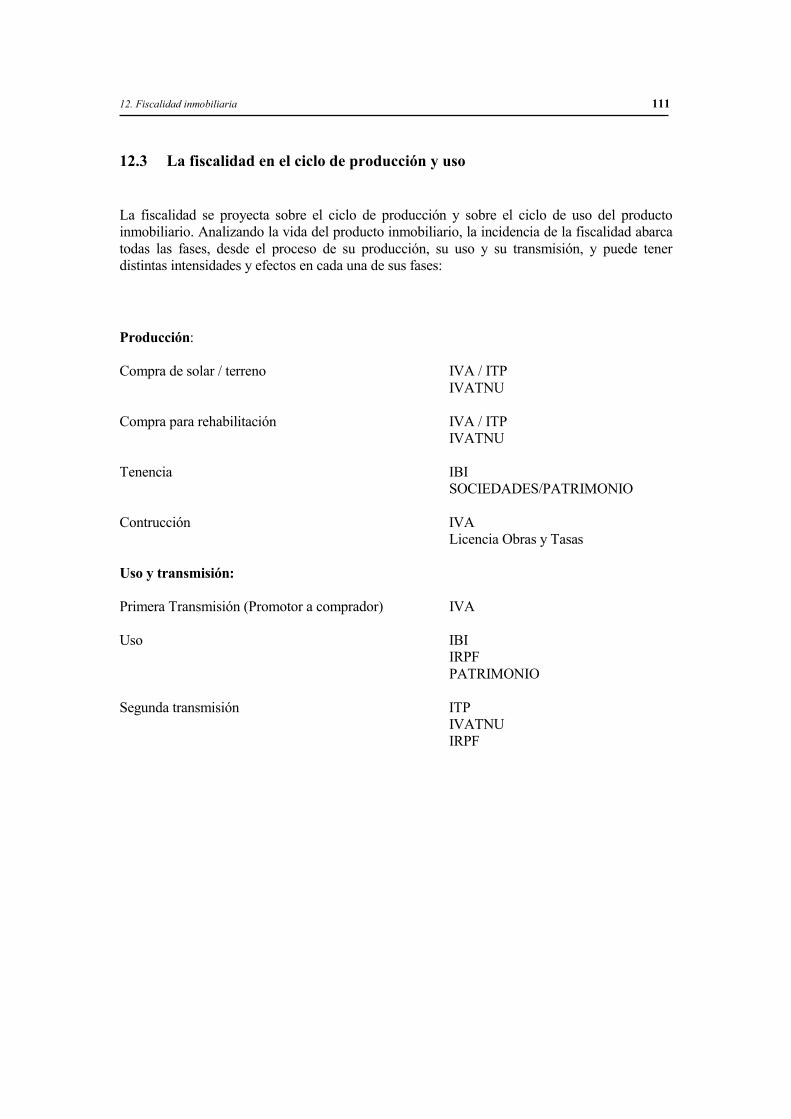

Los distintos aspectos que se proyectan, pues, sobre el espacio físico, son objeto de una especialización, distribuyéndose competencias entre diferentes niveles administrativos. Las actuales tecnologías permiten, no obstante, una estrecha colaboración entre los distintos niveles y sistemas, cada uno de los cuales contiene información relativa a las regulaciones que afectan a los inmuebles (sean estos terrenos o construcciones), en su respectivo ámbito competencial. Especialmente importante es la integración o coordinación entre los sistemas de descripción física inmobiliaria (Catastro, registro de tierras) con los de registro de la propiedad. Instituciones, ambas, que en algunos países constituyen un solo cuerpo registral inmobiliario, mientras que en otros actúan separadamente, aunque sobre el mismo objeto, el bien inmueble. Por ello es especialmente importante en este último caso, la coordinación entre ambos sistemas registrales. Se describen en el capítulo los diferentes grados de intensidad en dichos procesos de coordinación, con una especial referencia a los antecedentes y a la situación del tema en España, una vez resumida la situación en otros países europeos. 11 VALORACION CATASTRAL Capítulo extenso, según la medida de la tradición, marco jurídico u orientación fiscal del catastro español, que ha ido elaborando con el tiempo un preciso sistema, procedimientos, metodología y aplicación tecnológica a la valoración inmobiliaria, la cual se mantiene en relación con el valor de mercado de los inmuebles. Antes de la introducción a conceptos teóricos sobre valoración y sus distintos métodos, así como a las características de la valoración catastral como valoración administrativa reglada, se exponen los trazos fundamentales del proceso y los criterios de valoración, tanto para los inmuebles urbanos como para los rústicos, esquematizando el proceso, su arquitectura y los procedimientos, desde la asignación de módulos básicos a nivel municipal hasta la asignación individualizada de valores a cada unos de los inmuebles, con referencia también a los procedimientos administrativos que acompañan las distintas fases del proceso. 12 FISCALIDAD INMOBILIARIA Se presentan las distintas figuras fiscales de base inmobiliaria, especificando los impuestos que recaen sobre los inmuebles en función del régimen de tenencia, de su transmisión o de los beneficios derivados de su explotación, así como el nivel de Administración competente, su exacción y otras circunstancias. Se destacan los impuestos cuya base de aplicación es el propio valor catastral (base imponible) y aquellos otros que utilizan dicho valor como referencia. Se sintetiza un recorrido a lo largo del ciclo de producción de un inmueble (urbano) para repasar los distintos impuestos que a lo largo del mismo pueden recaer sobre los agentes del proceso, finalizando con un breve análisis de la aplicación del valor catastral en otros ámbitos no fiscales.

16 Descripción y teoría general del Catastro

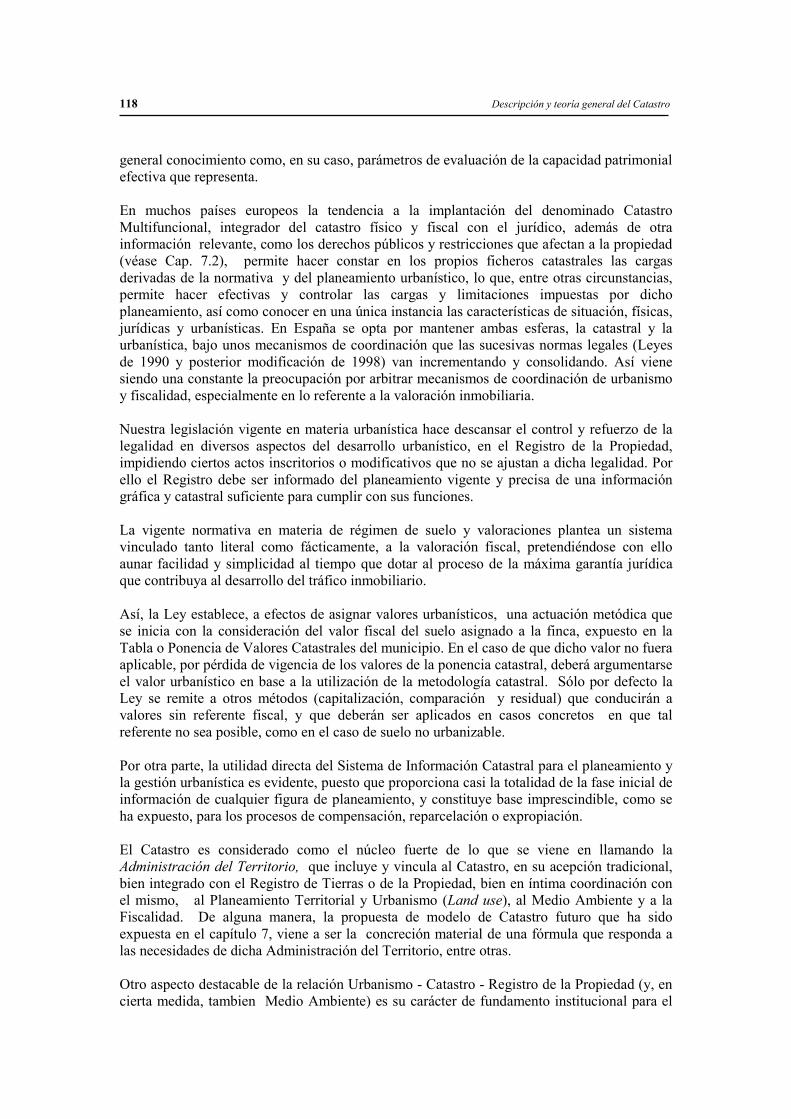

13 URBANISMO Y CATASTRO El Catastro, en su actividad de valoración de los inmuebles, debe determinar la potencialidad económica de los mismos, según los derechos que las regulaciones urbanísticas conceden a cada finca o parcela. A su vez el urbanismo, como actividad planificadora, debe basarse en el conocimiento profundo del territorio, de sus usos, intensidades, valores, etc., para afrontar con garantías el modelo de ciudad futura, a partir de las condiciones y necesidades que el presente determina. En ello el Catastro, como Sistema de Información básica del territorio, aporta al urbanismo una base inicial de dicho conocimiento que le es imprescindible. Por otro lado, la imbricación entre Urbanismo y Catastro se centra de forma cada vez más intensa en la valoración pues si esta última debe asignar un valor fiscal-administrativo, la compensación al propietario en caso de expropiación por imperativo urbanístico debe ir acorde con el referido valor fiscal, como así han establecido las normas legales. Se exponen en este capítulo los aspectos más relevantes de la interrelación entre ambas esferas de actividades administrativas, la Urbanística y la Catastral. 14 CONOCIMIENTOS Y TECNOLOGÍAS APLICADAS EN LA GESTIÓN

DEL CATASTRO Los capítulos anteriores son una excelente muestra de los múltiples conocimientos y tecnologías que se aplican y sobre las que se apoya la gestión del catastro. El ámbito de actuación catastral está enriquecido por múltiples disciplinas y ciencias, que, con diversas intensidades, confluyen en la formalización y generación de las actividades catastrales. Un rápido recorrido secuencial por los capítulos ya tratados nos desvela múltiples conocimientos y técnicas aplicadas, que el catastro usa como instrumento o herramientas para cubrir con sus objetivos:

• Una base jurídica, que atañe tanto al marco legal general como, especialmente, al Derecho Administrativo.Y que se extiende al Derecho Urbanístico y al Derecho Fiscal-Tributario.

• La Cartografía, como disciplina técnica omnipresente en cualquier tipo de Catastro y en cualquier de sus funcionalidades.

• Las tecnologías de la Información y de las comunicaciones, instrumentos sin los cuales no existiría el actual Catastro. Y en especial los Sistemas de Información Geográfica (SIG).

• La disciplina archivística, salvaguarda de la función de información y acreditación sobre las condiciones del territorio a lo largo del tiempo.

• La Economía, como ciencia que contribuye a orientar las acciones de valoración masiva catastral y de diversos aspectos de su gestión.

• La Arquitectura e Ingeniería, que permiten la comprensión del objeto inmobiliario, rústico o urbano, civil, industrial, infraestructuras, etc., finalidad última del Catastro.

El capítulo efectúa un repaso de las ciencias, disciplinas y tecnologías de uso más intensivo o de mayor impacto en la conformación y gestión del Catastro, destacando la Cartografía y las Tecnologías de la Información.

1. Definición, objeto y finalidad. El marco legal 17

1 Definición, objeto y finalidad. El marco legal Este primer capítulo pretende responder a la pregunta de QUE ES EL CATASTRO, mediante su definición como inventario y registro de bienes inmuebles de un territorio, con su descripción gráfica y sus atributos jurídicos, económicos y físicos, constituyendo dichos inmuebles el objeto de dicho Registro, distinguiéndose entre bienes urbanos y rústicos, de acuerdo con el Código Civil y las normas legales vigentes y, finalmente, exponiendo las finalidades a las que puede ir dirigido el Catastro, para cubrir distintas funciones según el marco jurídico de cada país, fundamentalmente centradas en una orientación fiscal, propia de países latinos, y en una orientación jurídica, propia de los de ámbito germánico. En la actualidad ambas funciones son complementarias y asignadas con diversa intensidad al Catastro según la cultura y tradición jurídica histórica de cada país. 1.1 El Catastro. Definición El Catastro tiene una gran importancia para cualquier país. Es un inventario, una fuente de información sobre los bienes inmuebles, con sus características descriptivas físicas, la titularidad de los mismos, sus usos, su valor, y acostumbra a ser la base sobre la cual se fundamenta el sistema fiscal que se proyecta sobre la propiedad inmobiliaria. Disponer de un buen catastro es una necesidad indiscutible e indiscutida y llega a ser un instrumento de gran utilidad para las Administraciones Públicas y la sociedad en general, además de complementar el marco de seguridad jurídica necesario para el tráfico inmobiliario y para el desarrollo económico de los países. El Catastro se puede definir como un sistema de información del territorio, que contiene los datos físicos, jurídicos y económicos de todos los bienes inmuebles. Se le considera como una Base de Datos inmobiliaria, al servicio de todas las Administraciones y del ciudadano. Su objetivo es constituir un registro territorial, con la finalidad de capturar información, incorporarle valor añadido y distribuirla y publicitarla. Los elementos de esta definición múltiple, pero conceptualmente coincidente, son:

18 Descripción y teoría general del Catastro

- Registro público, que permite la consulta y certificación de sus datos. - Coordinado con los otros sistemas registrales, especialmente el de la propiedad. - De la totalidad de los bienes inmuebles. - Conteniendo los datos gráficos (parcelarios) y alfanuméricos (físicos, económicos y jurídicos). - Soporte de múltiples actuaciones fiscales y económicas, como Sistema de Información del Territorio. Aunque el origen histórico del Catastro se encuentra en la necesidad recaudadora de las estructuras de gobierno, desde finales del siglo pasado se fue significando cada vez más como un instrumento de modernización de los países. Primero relacionado con el desarrollo de los derechos de propiedad y posteriormente, en los últimos treinta años, como parte esencial del desarrollo de los sistemas de información del territorio. Hoy en día (con independencia de la situación real en cada país), el catastro forma parte de los registros territoriales (que bajo diferentes nombres y estructuras existen en la mayoría de los países desarrollados, y se encuentran en fase de creación en los países en transición a economias de mercado). Como Registro ha de cumplir un requisito fundamental: el de la exclusividad o centralidad de los datos. Un Catastro disperso no podrá ser un catastro útil. Aun así, las tecnologías de la información y comunicación actuales permiten teorizar sobre un catastro-red, disperso físicamente pero unificado virtualmente a los efectos necesarios. Como Sistema de información, su finalidad sobrepasa la registral, porque no sólo da a conocer, sino que contiene saber, en el sentido de actitud dinámica, dado que además de acumular datos se interrelaciona con otros sistemas, utiliza el saber de varias disciplinas y les proporciona una base de conocimientos. En este sentido, el Catastro conoce la realidad, la analiza, la sistematiza, la explota y grafía el conjunto de elementos en él depositados, facilitando su proyección a otras áreas de conocimiento territorial. Es por esta razón que las funcionalidades del catastro se han de contemplar desde una perspectiva globalizadora e institucional, atendiendo a múltiples agentes y organizaciones que se encuentran involucrados no sólo en la gestión básica de su mantenimiento sino también en su utilización. Un breve análisis de las finalidades esenciales de la Institución completarán el cuadro de descripción conceptual de la misma. El Catastro tiene un objeto material, el bien inmueble, realidad física. Sobre esta base, otros sistemas registrales incorporan atributos que caracterizan diversos aspectos de esta realidad: usos (planificación territorial), intensidades de ocupación (urbanismo), derechos de propiedad (registros de la propiedad), valores (fiscalidad), requisitos medioambientales, etc. El conjunto de

1. Definición, objeto y finalidad. El marco legal 19

todos ellos delimita físicamente el objeto inmobiliario y las características, los derechos y sus condicionantes. El conjunto de todos ellos otorga, a través de su publicidad al sistema económico, la seguridad jurídica imprescindible para el tráfico inmobiliario y, consecuentemente, el desarrollo económico, aminorando los costos de oportunidad en las transacciones. El Catastro define el objeto, es decir, fija los límites de la cosa de tal manera que no pueda ser confundida con otra. Esta definición consta de los siguientes elementos:

• Identificación unívoca e inequívoca de la finca mediante la asignación de una única referencia catastral para cada finca.

• Localización, mediante la confección y el mantenimiento de la cartografía

catastral. El Catastro dispone de cartografía parcelaria de todos los municipios del país, lo que permite la identificación y localización de todas las parcelas catastrales

• Dimensiones. El Catastro dispone de información de superficies de cada bien

inmueble, desagregadas a nivel de local, en el caso de fincas urbanas, y a nivel de subparcela, en el caso de fincas rústicas.

• Características:

• Físicas: calidad constructiva, año de construcción, estado de

conservación, clase de cultivo, intensidad de aprovechamiento, edificios agrícolas, etc.

• Jurídicas: titular de las fincas, si son de un solo propietario o en régimen de copropiedad, coeficientes de participación, etc.

• Económicas: valores catastrales, de mercado, usos, otros indicadores.

La Institución catastral, en sus visiones de Inventario, Registro y Sistema de información, ha de cubrir unas necesidades consideradas como básicas para cualquier sociedad desarrollada, proporcionando y alimentando con información al Sistema en el que se inscribe. Definición según la Ley española del Catastro Inmobiliario Según el artículo 1º de dicha Ley, el Catastro se definie como “un registro administrativo, dependiente del Ministerio de Hacienda, en el que se describen los bienes inmuebles rústicos, urbanos y de características especiales tal y como se definen en dicha Ley.” Asimismo, el punto 2º del mismo artículo complementa la definición con la siguiente puntualización: "......estará a disposición de las políticas públicas y de los ciudadanos que requieran información sobre el territorio, en los términos previstos en ....".

20 Descripción y teoría general del Catastro

1.2 El objeto catastral: el bien inmueble El Código Civil establece que todas las cosas que son o puedan ser objeto de apropiación se consideran como bienes muebles o inmuebles. Son bienes inmuebles las fincas y lo que se les halla unido inseparablemente o es accesorio destinado a su servicio, así como los derechos sobre las mismas. Las cosas corporales con una situación fija en el espacio, que no pueden ser desplazadas o no lo sean sin variar su naturaleza, serán bienes inmuebles. * El mismo Código considera como bienes inmuebles: a) El suelo y lo que a él se halle incorporado. Así considera las tierras, edificios, caminos y construcciones de cualquier

tipo adheridas al suelo, los árboles y plantas, minas, canteras, etc., y todo aquello que esté unido a un inmueble de manera fija, como los servicios e instalaciones unidos de manera duradera a inmuebles, sean construcciones o instalaciones industriales o de otro tipo.

b) Aquellos bienes, muebles en sí mismos, al servicio de un inmueble (bienes

inmuebles por destino). Así considera estatuas u ornamentos colocados en los edificios, estanques

de peces u otros criaderos de animales, los diques y construcciones destinados por su objeto a permanecer fijos.

c) Las concesiones administrativas de obras públicas o servicios, servidumbres

y demás derechos reales sobre inmuebles. El Catastro toma como base de su interés los objetos jurídicamente considerados como bienes inmuebles, de acuerdo con el Código Civil. Y establece una clasificación y diferenciación (Ley 39/1988 y Ley 48/2002) que tiene en diferentes ámbitos, entre bienes inmuebles de naturaleza urbana y bienes inmuebles de naturaleza rústica. * Tienen la consideración de Bienes Inmuebles de naturaleza Urbana a) El suelo urbano, el susceptible de urbanizar y el urbanizable (según la

propia clasificación de los Planes de Ordenación Urbana), los terrenos que dispongan de vías pavimentadas o aceras y cuenten con servicios públicos (alcantarillado, agua, alumbrado y energía eléctrica), los terrenos ocupados por construcciones de naturaleza urbana (por ejemplo las parcelas donde se asientan las construcciones residenciales en terrenos rústicos).

b) Las construcciones de naturaleza urbana: - Los edificios, cualquiera que sea su uso y emplazamiento, aun cuando sean

transportables y aun cuando el terreno sobre el que se asientan no

1. Definición, objeto y finalidad. El marco legal 21

pertenezca al dueño de la construcción, las instalaciones comerciales e industriales asimilables a los anteriores, como diques, tanques y cargaderos.

- Las obras de urbanización y las que se realicen para el uso de los espacios

descubiertos, tales como los recintos destinados a mercados, deportes al aire libre, instalaciones deportivas y estacionamientos.

Tienen la consideración de Bienes Inmuebles de naturaleza Rústica. a) Los terrenos que no tengan la consideración de urbanos según la definición

anterior.

b) Las construcciones de naturaleza rústica, como los edificios e instalaciones de carácter agrario, indispensables para el desarrollo de las explotaciones agrícolas, ganaderas o forestales y situados en terrenos rústicos.

1.3 Finalidad En la propia definición de Catastro está implícita su finalidad primaria, que no es otra que disponer de un inventario y registro de los bienes inmuebles de un territorio o país. Como finalidad secundaria, cabe considerar cualquier uso del mismo que pueda derivarse precisamente de la disponibilidad de dicha información, constituyendo un Servicio Público que cubre necesidades básicas para cualquier país desarrollado. Por los orígenes de muchos de los catastros europeos, la primera finalidad derivada o uso principal es la fiscalidad inmobiliaria, en la medida que, para que un gobierno pueda imponer tributos sobre los bienes inmuebles, necesita una correcta información sobre los mismos: identificación, situación, uso, valor, propietario, etc. Aun hoy la fiscalidad inmobiliaria basada en el Catastro, es decir, en la mera disposición o tenencia de los bienes, es un recurso importante para la financiación de las administraciones públicas, especialmente las del ámbito local. Pero otros catastros europeos, así como de otros muchos países, tienen una orientación más jurídica, o bien, de apoyo (topográfico, de información ...) a los registros jurídicos sobre la tierra y su propiedad. En cualquier caso, ambos usos del Catastro son compatibles, puesto que su finalidad es la de proporcionar información, bien a los poderes públicos, bien a la sociedad en general, sobre el territorio y los inmuebles que sobre el mismo existen. Fundamentalmente, el servicio que el registro catastral presta a la sociedad es la aportación de información relativa a: La delimitación física y las características de los inmuebles La valoración económica de los mismos

22 Descripción y teoría general del Catastro

Las ventajas derivada de dicho servicio se centran en la disminución de los costes de transacción que se presentan tanto en el tráfico jurídico, por la celebración de negocios jurídicos, como en la demanda de información que precisan las Administraciones Públicas, pero también el sector privado, tanto en la captura como en el mantenimiento de los datos territoriales. El Catastro es la fuente inicial y básica de la información territorial. Una primera aproximación a los múltiples usos del Catastro, además de los mencionados, puede sintetizarse así:

• En el tráfico jurídico inmobiliario: el Catastro aporta certificaciones gráficas y textuales de los bienes inmuebles, para el otorgamiento de escrituras públicas, coordinándose con la institución notarial y la registral de la propiedad.

• En la ordenación del territorio: el Catastro suministra a las

Administraciones locales la información básica y la estructura física de la propiedad, para la redacción de los instrumentos de planeamiento y la confección de las BdDatos corporativas municipales

• En la materialización de los aprovechamientos urbanísticos: el Catastro

garantiza la coordinación entre el sistema urbanístico y el fiscal, al asignar los valores necesarios para las valoraciones urbanísticas y expropiatorias.

• En el sector agrícola: puesto que contiene la información necesaria para la

confección de diversos registros (oleícola, vitivinícola, forestal , etc.). Asimismo permite a los agricultores acreditar los cultivos existentes en sus fincas, para acceder a las diversas subvenciones y ayudas públicas (programa PAC europeo, entre otras).

• En la gestión de recursos naturales, y en el control del medio ambiente:

pues facilita la información de la estructura de usos, morfología territorial, propietarios, etc., como base sobre la que soportar los sistemas de gestión de dicho tipo de recursos, así como para la confección de los planes de protección y gestión medioambientales.

1.4 El marco legal El Catastro opera y queda conformado por el marco de la legislación vigente en cada país, la cual debe definir su contenido, funciones, competencias y relaciones con los ciudadanos, titulares de bienes , así como el posicionamiento de las distintas Administraciones Públicas en la gestión, aplicación y competencias en materia catastral. El marco legal comprende, por otra parte, no solamente aquellas normas o disposiciones específicamente orientadas a la regulación del catastro y cuestiones relacionadas, sino también otros cuerpos jurídicos con trascendencia en los ámbitos jurídicos de los derechos de propiedad (código civil, legislación urbanística), fiscales y tributarios (disposiciones generales sobre fiscalidad y tributación), relaciones con la Administración (derecho administrativo, protección de datos, derechos y deberes ciudadanos, etc).

1. Definición, objeto y finalidad. El marco legal 23

Una esquematización de la tipología de las disposiciones legales que enmarcan la definición, funciones, competencias y otros aspectos del Catastro en España ayudarán a mejor comprender la importancia de la estructura jurídica y legislativa en la que se sitúa el catastro, tanto en su dimensión institucional como organizativa: Definición y competencias:

Legislación general

Gestión Catastral Inspección catastral del IBI

Organización Colaboración con otras AAPP y coordinación interadministrativa Obligaciones formales de los ciudadanos Valoración urbana

Cartografía Disponibilidad y acceso de datos Coordinación Catastro - Registro Gestión Tributaria del IBI y otras normas fiscales Otros usos no fiscales del Catastro Referencias bibliográficas del capítulo - Revista Catastro, nº 19 - Enero 1994 Llombart, Mª José “Un Catastro para el S. XXI”, pag. 8-14 Moya, Manuel “Evolución del Catastro Rústico. Perspectivas de futuro”, pag. 15-2 - vv.aa., “El Catastro en España. De 1906 a la época actual (Vol. II) “, Ministerio de Economía y Hacienda, 1988 Referencias jurídicas (Véase la relación de disposiciones normativas referentes al Catastro, que figura en la Documentación complementaria o remítase a la página Web del Catastro: http://www.catastro.minhac.es)

2. Contenido: Bases de datos y documentales 25

2 Contenido: Bases de datos y documentales Una vez definido se aborda en este capítulo QUÉ CONTIENE, es decir, el material que se precisa para poder cumplir la finalidad que se le encomienda. Como inventario y registro que debe capturar y almacenar datos pertenecientes a la realidad física de los inmuebles, debe proceder a modelizar dicha realidad, y lo hace mediante la cartografía y un conjunto de documentos que contienen la información organizada adecuadamente. La utilización de tecnologías de información permite estructurar todos estos datos sobre una Base de Datos que facilita el almacenamiento, tratamiento, explotación y consulta de los datos. Se presenta el contenido básico de datos que son almacenados en ficheros informáticos estructurados, tanto la componente gráfica (cartografía) como textual (datos alfanuméricos), así como el origen de los mismos, constituido por la documentación que es aportada al Catastro: declaraciones, proyectos, trabajos de campo, planos, escrituras y otros documentos. Presentándose asimismo la estructura básica de los referidos ficheros informáticos. La misión de un Registro Territorial Inmobiliario es capturar, inscribir, tratar y acreditar y publicitar la información sobre los bienes inmuebles objeto del Registro. El principio de omnicomprensión de todos los bienes inmuebles, le dota de amplitud de contenidos y de capacidad para la certificación de la realidad física. Dicha información tiene diversos orígenes y soportes, como se describirá en sucesivos apartados. Y, generalmente, puede diferenciarse entre la documentación origen y los datos contenidos en el registro, puesto que la documentación que entra en las oficinas catastrales pasa por procesos de comprobación, análisis, conversión y grabación final en el sistema informático, en cuya base de datos figuran aquellos datos que constituyen la inscripción definitiva en el Registro. 2.1 Información origen: Bases documentales Conjunto de documentos de diversa índole, conteniendo la información necesaria, formal y técnica, para efectuar, a partir de la misma, la inscripción o modificación al registro catastral. Constituye o puede constituir la argumentación y justificación técnico-jurídica que motiva la inscripción o alteración en el Registro catastral. Pudiendo también, eventualmente, ser utilizada

26 Descripción y teoría general del Catastro

como documentación para acreditar situaciones y características de las fincas o derechos sobre las mismas de tipo histórico, dirimir problemas entre particulares, fuente de consulta para resolver recursos, medios de prueba para la defensa de alegaciones de los titulares, etc. En capítulo posterior se tratará el tema del archivo de dicha documentación. Sin carácter excluyente, se consideran como documentos: Jurídicos: Escrituras públicas Sentencias judiciales Expedientes administrativos Contratos privados Técnicos: Proyectos técnicos (edificación, reparcelación, urbanísticos, concentración

parcelaria...) Planos (segregaciones, agregaciones, mediciones, situación...) Fotografías y ortofotomapas Expedientes urbanísticos Administrativos: Actas y expedientes de inspección Información facilitada por terceros (administración. local, notarios,

registros...) Económicos: Estudios del mercado inmobiliario Balances y estudios económicos de determinados inmuebles singulares

(autopistas, puertos, centrales eléctricas ...) Así pues, los documentos pueden ser de tipo textual y de tipo gráfico, éstos últimos de gran importancia puesto que se refieren, generalmente, a la descripción física de los inmuebles registrados y a su localización en el espacio. 2.2 Información final: Bases de Datos A partir de la documentación anterior, y en función del tipo de actuación a realizar en el registro catastral, se elabora una información, adecuada a cada caso, constituida por un conjunto de datos que se almacenan de forma estructurada en ficheros informáticos, constituyendo la BdDatos catastral, núcleo vertebrador del Catastro y base del Sistema de Información Catastral, en sus vertientes gráfica y alfanumérica. En apartados posteriores se describe el tratamiento que sobre la documentación original se realiza para cada una de las circunstancias que conllevan algún tipo de alteración en el registro catastral. Los datos son almacenados, para cada finca o local (unidad de tratamiento), en los ficheros gráficos y alfanuméricos, describiéndose a continuación, de forma esquemática y conceptual, la estructura de los datos en dichos ficheros.

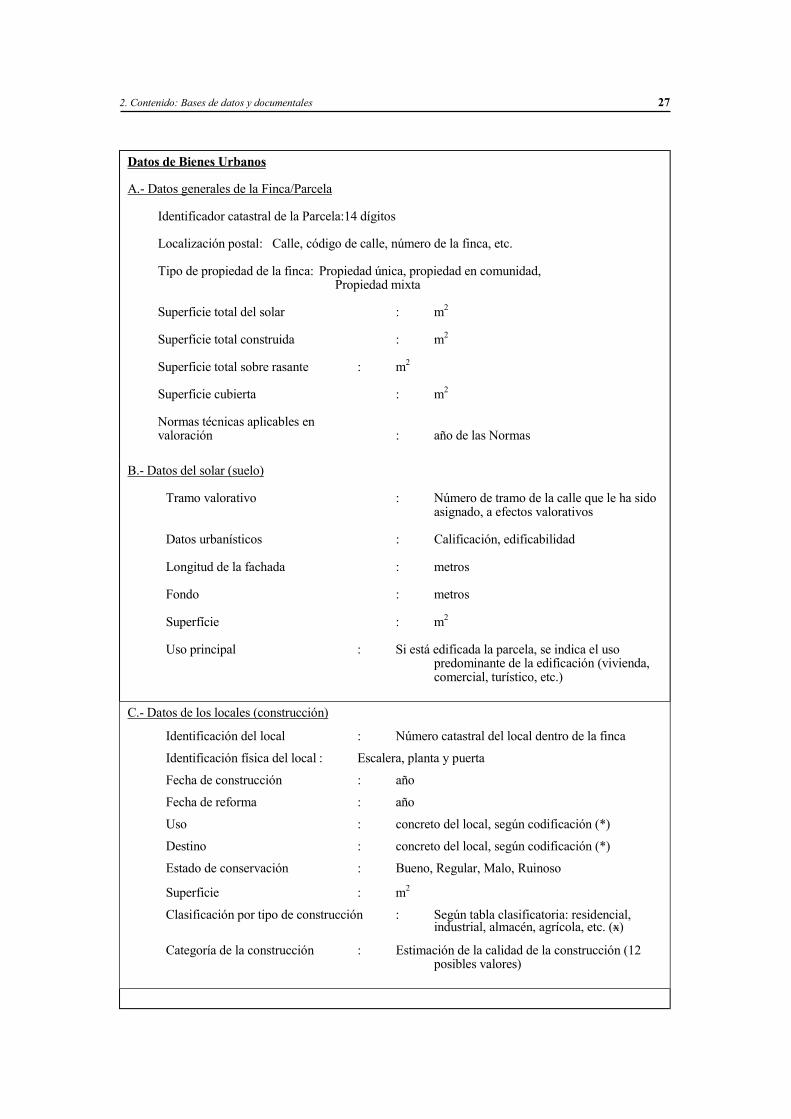

2. Contenido: Bases de datos y documentales 27

Datos de Bienes Urbanos A.- Datos generales de la Finca/Parcela Identificador catastral de la Parcela:14 dígitos Localización postal: Calle, código de calle, número de la finca, etc. Tipo de propiedad de la finca: Propiedad única, propiedad en comunidad, Propiedad mixta Superficie total del solar : m2 Superficie total construida : m2 Superficie total sobre rasante : m2 Superficie cubierta : m2 Normas técnicas aplicables en valoración : año de las Normas B.- Datos del solar (suelo) Tramo valorativo : Número de tramo de la calle que le ha sido

asignado, a efectos valorativos Datos urbanísticos : Calificación, edificabilidad Longitud de la fachada : metros Fondo : metros Superfície : m2 Uso principal : Si está edificada la parcela, se indica el uso

predominante de la edificación (vivienda, comercial, turístico, etc.)

C.- Datos de los locales (construcción) Identificación del local : Número catastral del local dentro de la finca Identificación física del local : Escalera, planta y puerta Fecha de construcción : año Fecha de reforma : año Uso : concreto del local, según codificación (*) Destino : concreto del local, según codificación (*) Estado de conservación : Bueno, Regular, Malo, Ruinoso Superficie : m2 Clasificación por tipo de construcción : Según tabla clasificatoria: residencial,

industrial, almacén, agrícola, etc. (x) Categoría de la construcción : Estimación de la calidad de la construcción (12

posibles valores)

28 Descripción y teoría general del Catastro

D.- Datos del propietario y fiscales Identificación del titular : Nº pasaporte, DNI Nombre del titular Domicilio Identificación del local de su propiedad : Número catastral del local, dentro de la

finca Valor del suelo Valor de la construcción Valor catastral total

(*) Ver en anexo la tabla de códigos de uso y destino (x) Ver en anexo la tabla de tipologías de la construcción

Datos de Bienes Rústicos A.- Datos de la parcela Identificador catastral de la Parcela : 14 dígitos Superficie total : Ha. Nº de ortofoto : Aquella en que figura la parcela Coordenadas geográficas X.Y del centroide : Coordenada del centro de la parcela

B.- Datos de las subparcelas Identificador de la subparcela : Número catastral de la subparcela dentro de

la parcela. Clase de cultivo : Codificado según tabla de cultivos. Intensidad de producción : Codificado según tabla de rendimientos. Indicador de concentración parcelaria : Indica si proviene de un proceso de

consolidación de tierras. Superficie : Ha. Tipo de construcción : Si está edificada la subparcela, tipificaciones de la

construcción, según uso y categoría. Superficie de la construcción : m2

2. Contenido: Bases de datos y documentales 29

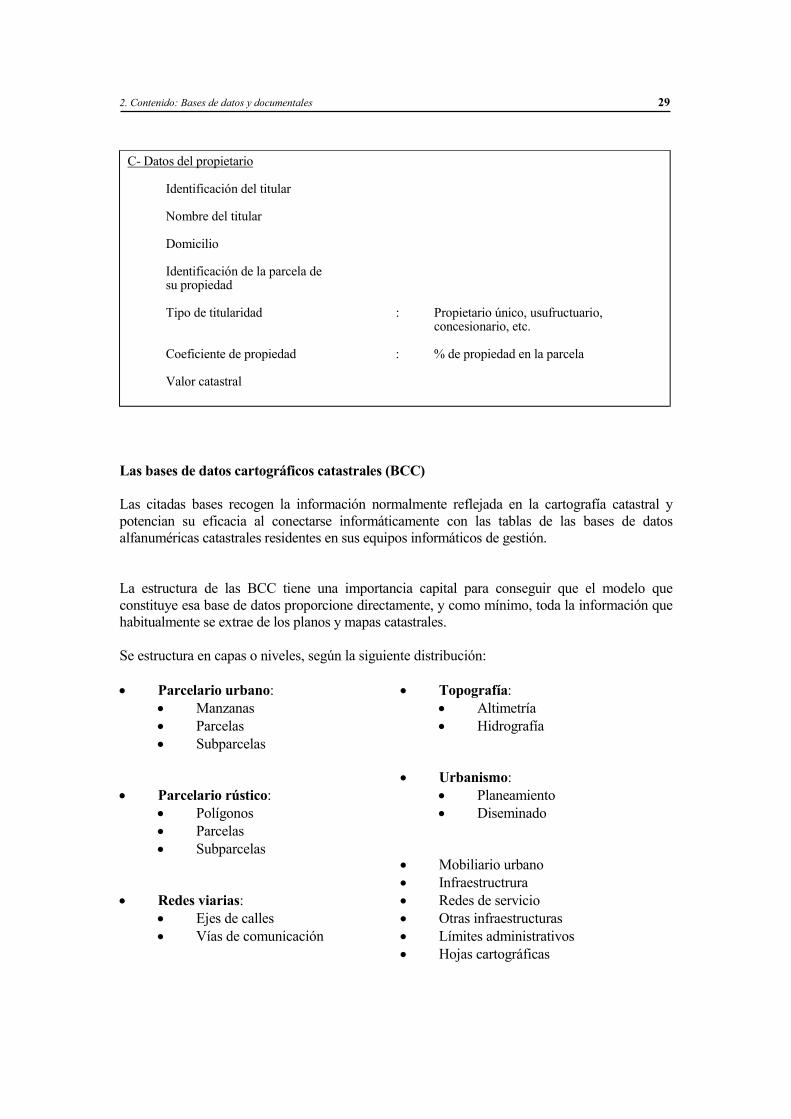

C- Datos del propietario Identificación del titular Nombre del titular Domicilio Identificación de la parcela de su propiedad Tipo de titularidad : Propietario único, usufructuario,

concesionario, etc. Coeficiente de propiedad : % de propiedad en la parcela Valor catastral

Las bases de datos cartográficos catastrales (BCC) Las citadas bases recogen la información normalmente reflejada en la cartografía catastral y potencian su eficacia al conectarse informáticamente con las tablas de las bases de datos alfanuméricas catastrales residentes en sus equipos informáticos de gestión. La estructura de las BCC tiene una importancia capital para conseguir que el modelo que constituye esa base de datos proporcione directamente, y como mínimo, toda la información que habitualmente se extrae de los planos y mapas catastrales. Se estructura en capas o niveles, según la siguiente distribución: • Parcelario urbano:

• Manzanas • Parcelas • Subparcelas

• Parcelario rústico:

• Polígonos • Parcelas • Subparcelas

• Redes viarias: • Ejes de calles • Vías de comunicación

• Topografía: • Altimetría • Hidrografía

• Urbanismo:

• Planeamiento • Diseminado

• Mobiliario urbano • Infraestructrura • Redes de servicio • Otras infraestructuras • Límites administrativos • Hojas cartográficas

30 Descripción y teoría general del Catastro

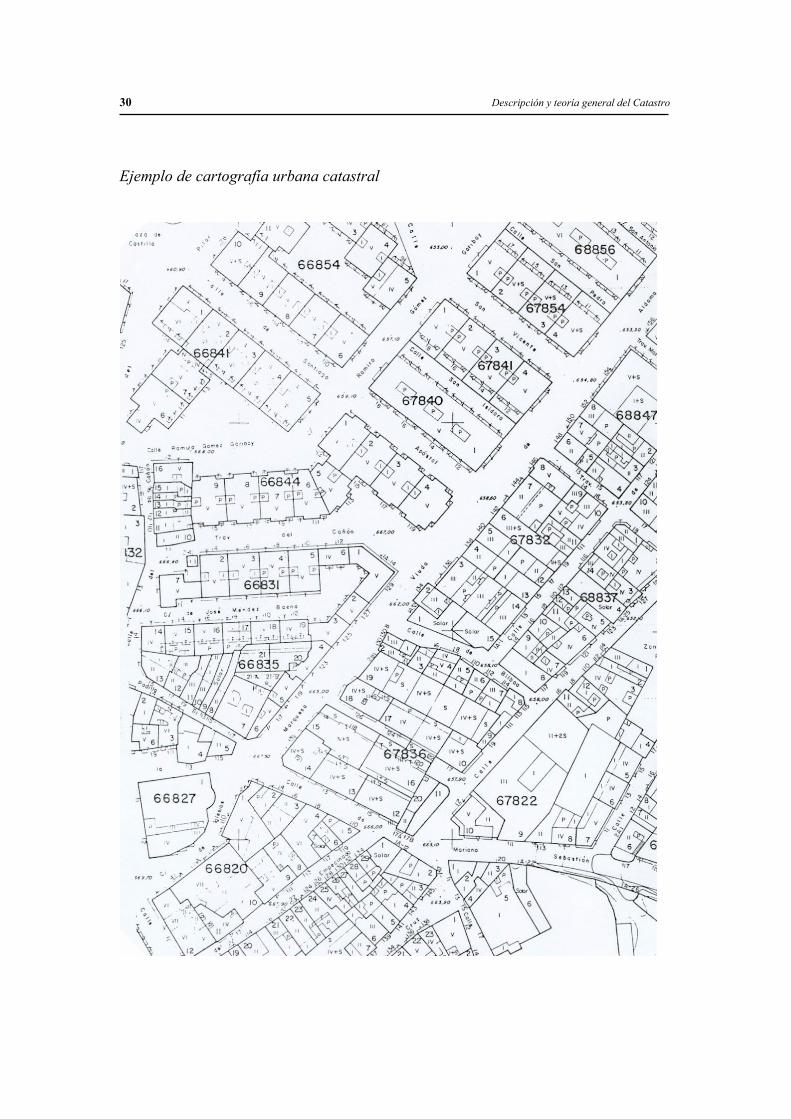

Ejemplo de cartografía urbana catastral

2. Contenido: Bases de datos y documentales 31

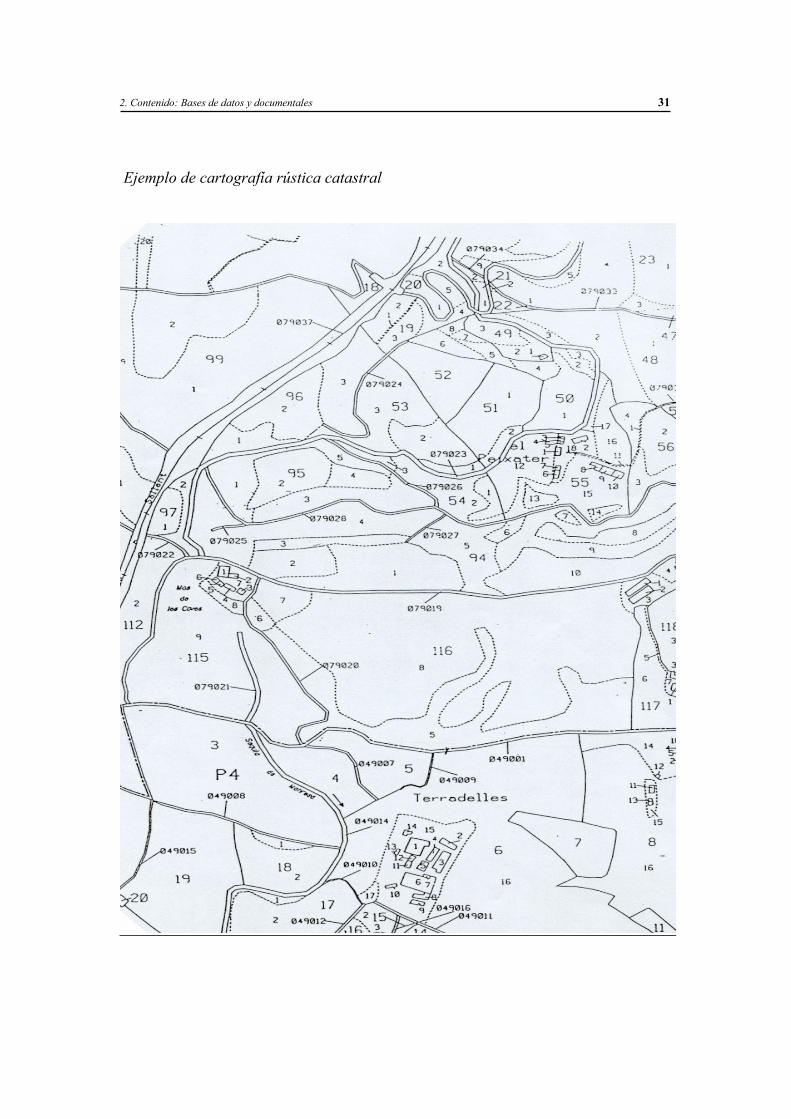

Ejemplo de cartografía rústica catastral

32 Descripción y teoría general del Catastro

2.3 Organización de los datos La unidad de tratamiento: la parcela Se define como parcela catastral el terreno cerrado por una línea poligonal que delimita el ámbito espacial del derecho de propiedad de un propietario o de varios proindiviso. Es la unidad de tratamiento básico a la que se refieren los datos catastrales. Se identifica mediante la referencia catastral. Prácticamente todos los catastros se apoyan en la parcela, tal y como ha sido definida, según la identificación física y jurídica (propiedad) del suelo. La asignación de un identificador único a cada parcela es, a su vez, la base de la organización de los datos de cualquier sistema catastral. Los atributos que dependen de cada parcela pueden estar estructurados y organizados en diferentes ficheros, gráficos y alfanuméricos, manteniendo sus relaciones a través del campo clave de referencia parcelaria.

La referencia catastral. Elaboración La referencia catastral es el identificador oficial y obligatorio de los bienes inmuebles. Consiste en un código asignado por el Catastro, de tal forma que todo inmueble solo puede tener una única referencia catastral. Dicho código identifica de forma unívoca la finca o parcela catastral, así como, dentro de ella, los locales (en urbana) o las subparcelas (en rústica). Está formada por veinte caracteres, entre los que un primer grupo de siete dígitos está constituido por las coordenadas UTM de la parcela identificada. Otros siete dígitos identifican el plano (es decir, el número de la hoja de la cartografía catastral del municipio) donde se halla grafiada la parcela. Los siguientes cuatro dígitos se utilizan para la numeración correlativa de los locales / subparcelas que constituyen la parcela en cuestión, quedando los dos últimos dígitos reservados como caracteres de control, siendo asignados mediante un algoritmo específico. En los esquemas anexos se visualiza la forma de elaboración de los primeros siete dígitos de la referencia, en el catastro urbano, según las coordenadas UTM, dependiendo el método empleado de la escala de representación (1/500, 1/1000, 1/5000). La referencia catastral figura en todos los documentos catastrales que hacen referencia a una parcela, debiendo constar asimismo en las notificaciones y recibos tributarios de los impuestos patrimoniales cuya base imponible es el valor catastral. Debe figurar también obligatoriamente en los documentos públicos notariales, judiciales y administrativos en los que consten actos o negocios de trascendencia real, relativos al dominio y demás derechos reales sobre inmuebles, y hacerse constar en las inmatriculaciones o asientos de modificación del Registro de la Propiedad, así como en los contratos de arrendamiento y otros documentos en los que se ponga de manifiesto cualquier alteración de orden físico, jurídico o económico de los bienes inmuebles (declaraciones tributarias, certificaciones de finalización de obra, etc.).

2. Contenido: Bases de datos y documentales 33

2.4 Régimen jurídico de las Bases de Datos Catastrales Las BdDatos Catastrales alfanuméricas contienen datos de carácter personal, sujetos por tanto a la Ley Orgánica 15/1999, de Protección de Datos de carácter personal y R.D. 994/1999. Son ficheros de hacienda pública, regulados en la Ley 230/1966 General Tributaria, y Ley 1/1998 de Derechos y Garantías de los contribuyentes. Son de titularidad pública (Ley 30/1992 de Régimen Jurídico de las Administraciones Públicas y Procedimiento Administrativo Común, y R.D. 263/1996), y están disponibles para las Administraciones Públicas (Disposición Adicional 4ª de la Ley 39/1988, reguladora de las Haciendas Locales, y R.D. 1485/1994). Dicho marco legal confiere una especial protección a los datos de titularidades catastrales, al ser los únicos datos, de carácter personal, protegidos por la legislación vigente. Por ello su difusión tiene un carácter restrictivo para los particulares. En cambio, su cesión o comunicación al resto de las administraciones públicas está previsto en la D.A. 4ª de la LRHL. En cualquier caso, el tema de la accesibilidad a la información territorial contenida en el catastro es actualmente un tema de debate en la práctica totalidad de los países, con dos posicionamientos contrarios: Los que defienden que sólo el propietario o persona por él autorizada pueden tener acceso a dicha información, y los que apuestan por una total apertura de la misma a los ciudadanos interesados. La primera postura considera que la privacidad de los temas acordados en un contrato privado entre particulares no debe ser alterada por otros, y que el Estado debe respetar dicha privacidad, con las excepciones reguladas legalmente en casos de interés general u otros. La segunda defiende un modelo de mercado transparente en el que la obtención de información sobre propiedad y atributos de la misma debe estar permitida a todo el mundo, en garantía de un mejor desarrollo del mercado, evitación de fraudes y otras ventajas, y con la argumentación de que el territorio pertenece a la colectividad y el beneficio común debe ser objeto de refuerzo y custodia. De hecho, en los países donde la información sobre propiedad, derechos, precios, valoración, y otras características relacionadas con la propiedad son ampliamente accesibles sin restricciones, existe una visión general y consensuada de que dicho tipo de información es de carácter público. En aquellos donde dichas condiciones no se dan, las dificultades para una mayor apertura son realmente importantes. Referencias bibliográficas del capítulo Revista Catastro nº 19, enero 1994 Durán, Ignacio “El Catastro como banco de información del territorio y la protección de datos de carácter personal.”, pag. 37 - 45 Revista Catastro nº 24, abril 1995 Turú, Inmaculada “Caracterización del territorio. Tratamiento estadístico de la información catastral”, pag. 17 - 33

34 Descripción y teoría general del Catastro

Referencias jurídicas Ley 24/2001 de 27 de Diciembre, de Medidas Fiscales, Administrativas y de Orden Social Orden de 27 de julio de 1994, por la que se regulan los ficheros automatizados de datos de carácter personal de los Servicios Centrales y organismos autónomos del Ministerio de Economía y Hacienda.

3. Funcionamiento operacional 35

3 Funcionamiento operacional Habiendo definido en capítulos precedentes qué es y qué contiene, se aborda en el presente la respuesta a CÓMO ACTÚA, su operativa de funcionamiento para capturar los datos de la realidad física inmobiliaria, darles el tratamiento oportuno para su estructuración y gestión en la Bases de Datos definidas en el capítulo anterior y, como registro público, publicitar, dar a conocer o acreditar la información contenida en las anteriores. Se efectúa un detallado tratamiento del ciclo de actuaciones, que se inicia con la Inscripción del bien inmueble, mediante la presentación o entrada de la documentación pertinente en las oficinas catastrales. Sigue con la descripción del tratamiento de dicha documentación, que finaliza con la incorporación de los registros de información del inmueble a la BdDatos (tanto en la cartografía como en la base alfanumérica), preparada para su utilización y publicitación mediante las funciones de acreditación de datos, funciones que aportan la dimensión finalista del Catastro, distinguiéndose las de difusión de información territorial y las de acreditación de datos inscritos en el registro catastral.

Por definición del Catastro como registro-inventario de todos los bienes inmuebles existentes en un territorio, con sus características descriptivas, económicas y jurídicas, y siendo que la realidad inmobiliaria en el territorio es dinámica (nuevas construcciones, modificación de cultivos, transformación de fincas rústicas, nuevas urbanizaciones e infraestructuras viarias, etc.), deben asegurarse los mecanismos adecuados para que la finalidad registral del catastro se cumpla, siendo fiel reflejo de la realidad que pretende inventariar de forma continuada en el tiempo. La función principal es, pues, capturar la información precisa referente a las modificaciones que se producen en el territorio, tratar dicha información para extraer de ella los datos gráficos y textuales que pasarán a constituir nuevos registros de la Base de Datos catastral (inscripción), y, como función derivada, acreditar y facilitar dicha información a quien la precise. Esquemáticamente, pues, el funcionamiento del registro catastral se basa en esta triple y concatenada serie de actuaciones:

captura-inscripción, tratamiento acreditación-publicitación

36 Descripción y teoría general del Catastro

La inscripción puede atender a:

• nuevos elementos • modificación de objetos ya registrados (alteraciones) • baja de elementos (por desaparición física, por modificaciones territoriales,

etc.) El tratamiento es, fundamentalmente, el conjunto de procesos que se realiza sobre la información origen y que se denomina gestión catastral, que formaliza la inscripción y genera los datos adecuados para la correcta descripción del objeto inmobiliario, nuevo o modificado, así como para el suministro de la información catastral para diversos usos. Comprende el conjunto de operaciones que deben realizarse para que la inscripción pueda materializarse en los correspondientes registros de las BdDatos, es decir, convertir los datos de la documentación original que se aporta al Catastro en datos estructurados conforme a los ficheros de las BdDatos, incluyendo la asignación de códigos, parámetros para la valoración, etc. También incluye esta fase los actos administrativos (notificación de la inscripción realizada al titular), el archivo y custodia de la documentación, otros procedimientos administrativos y las tareas que permiten, a partir del Sistema de Información Catastral, facilitar y publicitar la información contenida en el mismo, a efectos de acreditación y difusión de la información. La acreditación es la función que justifica la existencia de cualquier registro, permite dar a conocer, para múltiples finalidades, el contenido, total o parcial, del registro catastral, así como certificar lo inscrito en el mismo. Son dos aspectos de la misma función:

• facilitar información • certificarla

El primero se enmarca en el concepto de Catastro como Sistema de Información. Territorial, a disposición de las AAPP y de los ciudadanos (salvaguardando las exigencias legales sobre protección de datos personales), con los requisitos de fiabilidad y accesibilidad. El segundo tiene un carácter individual (aunque pueda atender a varias fincas o titulares) y con efectos, generalmente, de tipo administrativo y, en algunos casos, jurídicos. 3.1 La inscripción catastral

Significado:

Representa la incorporación formal y material al Registro Territorial. Una vez inscrito el inmueble (nueva inscripción), o bien la alteración, catastralmente significativa, del mismo (y por tanto causa de la inscripción de la misma), se adquiere conocimiento oficial y público de la existencia del nuevo inmueble o de las nuevas características del mismo, con los efectos y consecuencias que la legislación y costumbres de cada país concedan a dicho acto inscritorio.

3. Funcionamiento operacional 37

Causas:

Se entienden por tales el origen o motivación que justifica la inscripción. La misma puede provenir de:

• aparición de nuevos objetos inmobiliarios sobre el territorio • modificación (física, económica y/o jurídica) de objetos ya inscritos

La primera produce un ALTA o nuevo registro en el inventario (BdDatos) catastral La segunda produce nuevos registros o MODIFICACION de los existentes Tipos: Las inscripciones pueden clasificarse en: • objetivas: cuando se refieren a elementos físicos o económicos del inmueble. • subjetivas: cuando se refieren a elementos jurídicos que guardan relación con

la titularidad y/o derechos jurídicos sobre el inmueble.

Habrá actos de inscripción que afecten a unos u otros tipos o a ambos simultáneamente. Así, un cambio de propietario se reflejará exclusivamente en los registros que afecten a titularidad jurídico-administrativa, mientras que una rehabilitación o un cambio de cultivo afectará exclusivamente a elementos objetivos (características físicas o económicas) descriptivos del objeto inmobiliario. Cada objeto inmobiliario tiene su reflejo en el registro catastral conteniendo tanto su descripción física como su vinculación a determinados derechos de propiedad (plena, usufructo, concesión administrativa). En definitiva, no pueden inscribirse (ex novo o modificación) objetos inmobiliarios que no tengan su concisa y concreta descripción física y su identificación unívoca, ni titularidades que no estén correctamente documentadas (contrato, escritura, sentencia judicial...). Elementos: Forman parte de la inscripción: • el acto origen • el título justificativo • el registro / incorporación catastral

El acto origen será la modificación física o jurídica del territorio y, en concreto, del objeto inmobiliario, es decir, de sus características físicas, económicas (uso, valor,.....) y jurídicas (derechos de los titulares que vierten sobre el mismo) y que el marco jurídico en que se ampara el Registro Catastral considera susceptible de ser "anotada" en el mismo. En relación a la situación jurídica, por ejemplo, nuestra legislación contempla la titularidad catastral derivada de la plena propiedad, el usufructo y la

38 Descripción y teoría general del Catastro

concesión administrativa, pero no otros derechos (servidumbres, nuda propiedad, herencia yacente, etc.), propios de los catastros jurídicos o Registros de propiedad.

El título justificativo es la documentación técnica y jurídica que describe el objeto (o, en su caso, las modificaciones practicadas sobre el mismo) y los derechos de titularidad sobre el mismo. La documentación técnica acostumbra a ser el proyecto técnico u otra documentación de similar índole, que describe las características definitorias del objeto. La documentación jurídica puede ser un título jurídico, documentación administrativa, sentencia judicial, etc., que defina la titularidad y su extensión sobre el objeto.

El registro - incorporación catastral propiamente dicho se practica una vez comprobados los dos extremos anteriores (acto origen y título justificativo).

Consecuencias:

Administrativas: Nacimiento de obligaciones recíprocas entre titular y Administración, cuya naturaleza depende del sistema jurídico vigente. En nuestra legislación, por ejemplo, la Administración debe acreditar-certificar los datos contenidos en el Catastro, a solicitud del titular. También la ley prevé una vinculación entre el valor catastral y la valoración urbanística y a efectos expropiatorios. En la misma línea, la Administración debe poder acreditar situaciones patrimoniales a efectos de concesión de becas y ayudas, así como los tipos de cultivo u otras circunstancias para el acceso a las subvenciones de la PAC, etc. Fiscales: Propias de los sistemas catastrales de orientación fiscal (Catastro Fiscal), basan el marco impositivo inmobiliario en la valoración de los objetos inmobiliarios registrados en el catastro y practicada por el mismo. A estos efectos, la inscripción representa el nacimiento o modificación de obligaciones fiscales, bajo diferentes figuras tributarias, y según el marco fiscal de cada país. Jurídicas: La inscripción en el registro catastral representa un reconocimiento oficial, por parte de la Administración Pública, de la existencia del objeto, con sus características y atributos descriptivos, su identificación y delimitación física, así como su titularidad. Sobre esta base, los efectos jurídicos son de diversa índole, en función del tipo de catastro y del marco jurídico en que se inserte. Nuestra legislación no prevé efectos jurídicos determinantes sobre la titularidad y derechos de propiedad, por lo que sus efectos en este campo son de escasa intensidad. No obstante, la acreditación catastral puede constituir un medio de prueba de gran importancia en ausencia de otros títulos jurídicos (iuris tantum). Procedimiento: Conjunto de formalidades que acompañan a la inscripción hasta su materialización. Depende del acto origen o causa de la citada inscripción. Dado que la misma es un acto administrativo, va necesariamente acompañada de ciertas formalidades propias de dicho tipo de actos, desde la presentación de la Declaración Catastral, que corresponde efectuar al titular del inmueble, a la notificación, por parte del Catastro, de haber procedido a la inscripción correspondiente, dirigida al titular. El tipo de

3. Funcionamiento operacional 39

actuaciones dependerá de la naturaleza y origen de la inscripción, conformando su conjunto el procedimiento administrativo reglado.

La Declaración inicia el procedimiento (con carácter general, pues puede haber otros actos iniciadores del mismo, como una actuación inspectora, una sentencia judicial, etc.) y éste culmina con la notificación que, dirigida al interesado, le corrobora que ha sido practicada la inscripción catastral. Entre ambas, pueden existir otros actos, tales como requerimientos para aportación o aclaración de la documentación aportada, recursos o reclamaciones, etc. La Notificación abre la vía al sistema de garantías previstas por la normativa contra las actuaciones de los poderes públicos y protección de los derechos de los ciudadanos frente a la Administración.

3.2 El tratamiento de la información

La inscripción puede tener su origen en:

• la Declaración del titular del inmueble • un acto administrativo:

• resultado de una Inspección • resultado de la resolución de un recurso • resultado de algún procedimiento específico

(concentración parcelaria, reparcelación, ....) • una sentencia judicial La entrada de la información y documentación relativa a una modificación (nuevo objeto o alteración del existente) en el registro catastral, producida por cualquiera de las vías anteriores, aunque formaliza la inscripción, precisa de un previo proceso de conversión de datos. De hecho, pues, existe un procesamiento de la información previo a la inscripción propiamente dicha, inscripción material (incorporación en el registro informático - Base de Datos), y un tratamiento posterior a dicha inscripción, ambos sin solución de continuidad aunque conceptualmente diferenciados, pues el procesamiento previo se considera que forma parte del acto de inscripción, mientras que al tratamiento posterior se le concede entidad propia como actividad registral interna que, junto con la captura - inscripción y la acreditación constituye el núcleo funcional y operativo del Catastro.

El tratamiento a que se somete la información y documentación origen depende de la naturaleza del acto de inscripción: si se trata de un nuevo inmueble o de una modificación del mismo, y, en este último caso, del tipo de modificación. Con carácter genérico, el tratamiento puede consistir en todas o algunas de las siguientes actividades:

• Comprobación de la documentación necesaria para la inscripción • Comprobación del cumplimiento del plazo para la declaración • Asignación de Referencia Catastral • Extracción de atributos y características de carácter catastral • Elaboración de índices y códigos, derivados de las anteriores características • Elaboración de planos y superficiación

40 Descripción y teoría general del Catastro

• Asignación de parámetros para la valoración • Grabación de datos e incorporación al registro informático • Incorporación de modificaciones en la Base Cartográfica • Procesos informáticos de validación, cuadre, valoración, etc. • Emisión de documentos finales para el interesado y para el archivo catastral • Notificación de datos al titular • Archivo y custodia de la documentación originaria y de la relativa a la inscripción Como fase importante desde la perspectiva administrativa, dentro de la Gestión Catastral, hay que destacar el proceso de notificación.

La notificación es un acto administrativo, enmarcado dentro de la Ley General Tributaria, aunque podría y debería existir en cualquier otro marco jurídico no específicamente tributario, mediante el cual se pone en conocimiento del Declarante o Titular catastral la práctica de la inscripción catastral (bien motivada por su declaración bien por la aplicación de sentencia judicial, bien por otros actos de la Administración), así como los datos más importantes que a raíz de la misma figurasen en la BdDAtos catastral relativos al objeto inmobiliario concreto. Dicho formalismo es un equivalente al clásico "sello" registral y otras anotaciones, que se incorporan en el título jurídico original una vez ha sido inscrito en el Registro de la Propiedad.

Pero además, otra función especial de la notificación es la de marcar el inicio del plazo de recurso contra la Resolución administrativa del acto de inscripción. Mediante esta posibilidad el titular afectado puede solicitar la revisión del resultado final de la inscripción que le ha sido notificado, mediante la presentación del correspondiente recurso, y con las alegaciones que estime oportunas. Como es sabido, el recurso de alzada agota la vía administrativa, existiendo la posibilidad de presentar nuevo recurso ante las instancias judiciales caso de que la Administración no haya estimado las alegaciones que le han sido presentadas.

El recurso puede estimarse, y en este caso se efectúa un nuevo tratamiento de la información recogida y elaborada, modificándose el contenido del registro informático y expediendo nueva documentación final que, juntamente con la que ha ido produciéndose durante la vida del recurso, será depositada en el archivo documental. Formando parte del Tratamiento y como conclusión del mismo, entra la fase de archivo y custodia de toda la documentación generada durante el proceso, desde el origen hasta la resolución final de acto inscritorio. En un próximo capítulo se desarrolla extensamente el aspecto archivístico y documental que confiere al Catastro una especial dimensión como instrumento de conocimiento histórico y continuado de la realidad territorial. 3.3 La Acreditación

Significado: Cualquier Registro Público tiene, entre sus misiones, la de publicitar su contenido, a diferentes efectos, normalmente previstos en el marco legal que lo ampara. En el caso

3. Funcionamiento operacional 41

del Registro Territorial Catastral, dicha publicidad de los datos en él contenidos se presenta en dos órdenes diferenciados:

• el de acreditar, es decir, certificar, los datos en él contenidos relativos a objetos inmobiliarios

• el de facilitar información, particular o genérica, sobre el territorio y los bienes

inmuebles