JUICIO SOBRE CUMPLIMIENTO DE LOS CONVENIOS …207.249.17.176/Transparencia/Epocas/Segunda...

51

JUICIO SOBRE CUMPLIMIENTO DE LOS CONVENIOS DE COORDINACIÓN FISCAL NÚMERO 4/2002. ACTOR: DISTRITO FEDERAL. MINISTRO PONENTE: GENARO DAVID GÓNGORA PIMENTEL. SECRETARIOS: PEDRO ALBERTO NAVA MALAGÓN. AGUSTÍN TELLO ESPÍNDOLA. VO. BO. México, Distrito Federal. Acuerdo de la Segunda Sala de la Suprema Corte de Justicia de la Nación, correspondiente al tres de octubre de dos mil tres. V I S T O S; y, R E S U L T A N D O: COTEJÓ PRIMERO.- Mediante oficio recibido en la Oficina de Certificación Judicial y Correspondencia de esta Suprema Corte de Justicia de la Nación el seis de septiembre de dos mil dos, Gustavo Rendón Huerta, quien se ostentó con el carácter de Subprocurador de Asuntos Penales y Juicios sobre Ingresos Coordinados de la Procuraduría Fiscal del Distrito Federal, promovió en representación del Gobierno del Distrito Federal, Juicio Sobre Cumplimiento de los Convenios de Coordinación Fiscal, en el que demandó la invalidez del acto que a continuación se precisa, emitido por las autoridades que más adelante se señalan:

Transcript of JUICIO SOBRE CUMPLIMIENTO DE LOS CONVENIOS …207.249.17.176/Transparencia/Epocas/Segunda...

JUICIO SOBRE CUMPLIMIENTO DE LOS CONVENIOS DE COORDINACIÓN FISCAL NÚMERO 4/2002. ACTOR: DISTRITO FEDERAL.

MINISTRO PONENTE: GENARO DAVID GÓNGORA PIMENTEL. SECRETARIOS: PEDRO ALBERTO NAVA MALAGÓN. AGUSTÍN TELLO ESPÍNDOLA. VO. BO.

México, Distrito Federal. Acuerdo de la Segunda Sala de la

Suprema Corte de Justicia de la Nación, correspondiente al tres de octubre de dos mil tres.

V I S T O S; y, R E S U L T A N D O:

COTEJÓ

PRIMERO.- Mediante oficio recibido en la Oficina de

Certificación Judicial y Correspondencia de esta Suprema Corte

de Justicia de la Nación el seis de septiembre de dos mil dos,

Gustavo Rendón Huerta, quien se ostentó con el carácter de

Subprocurador de Asuntos Penales y Juicios sobre Ingresos

Coordinados de la Procuraduría Fiscal del Distrito Federal,

promovió en representación del Gobierno del Distrito Federal,

Juicio Sobre Cumplimiento de los Convenios de Coordinación

Fiscal, en el que demandó la invalidez del acto que a continuación

se precisa, emitido por las autoridades que más adelante se

señalan:

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

“2. ACTOS QUE SE IMPUGNAN: De la Secretaría de

"Hacienda y Crédito Público, la falta de entrega de

"recursos referentes a subsanar el déficit

"presupuestal originado por el aumento salarial

"extraordinario autorizado por ella a los

"trabajadores federales del sector salud.--- De la

"Secretaría de Salud, la resolución emitida por su

"Dirección General de Recursos Humanos,

"contenida en el oficio número DGRH/0266,

"fechado el 18 de julio de 2002.--- 3. AUTORIDADES

"DEMANDADAS: C. Presidente Constitucional de

"los Estados Unidos Mexicanos, con domicilio

"conocido en esta ciudad.--- Secretaría de Hacienda

"y Crédito Público, con domicilio conocido en esta

"ciudad.--- Secretaría de Salud, con domicilio

"conocido en esta ciudad.--- Dirección General de

"Recursos Humanos de la Secretaría de Salud, con

"domicilio conocido en esta ciudad.”

SEGUNDO.- Los antecedentes manifestados en la

demanda, esencialmente, son los siguientes:

“1.- El Distrito Federal para efectos de coordinación

"fiscal, tiene el carácter de entidad federativa, de

"conformidad con lo dispuesto por los artículos 44

"y 122 de la Constitución Política de los Estados

"Unidos Mexicanos y 1º de la Ley de la materia, a

"fin de que se puedan definir sus derechos y

2

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"obligaciones en este rubro.--- 2.- A efecto de que

"el Distrito Federal pudiera recibir los apoyos del

"Fondo de Aportaciones para los Servicios de

"Salud a que se refiere el artículo 29 de la Ley de

"Coordinación Fiscal, el 3 de julio de 1997, por

"decreto presidencial se creó el organismo

"descentralizado de la Administración Pública del

"Distrito Federal, denominado Servicios de Salud

"Pública del Distrito Federal, cuyo patrimonio se

"integra, entre otros elementos, por los recursos

"que el Gobierno Federal le transfiera con motivo

"de la descentralización de los servicios de salud

"para población abierta, de conformidad con el

"artículo 4º, fracción I, del decreto de referencia.---

"3.- Asimismo y para efectos de lo dispuesto por el

"artículo 30 de la Ley de Coordinación Fiscal, el

"mismo día 3 de julio de 1997 se publicó en el

"Diario Oficial de la Federación el Convenio de

"Coordinación para la descentralización de los

"servicios de salud para la población abierta del

"Distrito Federal, celebrado por las Secretarías de

"Salud y de Hacienda y Crédito Público, de

"Contraloría y Desarrollo Administrativo y el

"Gobierno del Distrito Federal, el cual en su

"cláusula octava establece la obligación de que la

"Secretaría de Salud Federal cubra los importes

"correspondientes al capítulo de servicios

"personales transfiriendo al Distrito Federal los

"recursos financieros correspondientes, lo cual se

3

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"realiza a través del ramo 33 del Presupuesto de

"Egresos de la Federación.--- 4.- El 24 de junio de

"2002, el Director General de Servicios de Salud

"Pública del Distrito Federal presentó ante la

"Dirección General de Recursos Humanos de la

"Secretaría de Salud, el oficio número DG/900/02,

"de fecha 21 de junio de 2002, por medio del cual

"hace de su conocimiento que, como resultado de

"la aplicación del tabulador vigente y las

"condiciones Generales de Trabajo 2002-2005, se

"determinaba un déficit de $68’097,805.78

"(SESENTA Y OCHO MILLONES NOVENTA Y SIETE

"MIL OCHOCIENTOS CINCO PESOS 78/100 M.N.),

"solicitándole la entrega de los recursos

"correspondientes, a través del procedimiento

"previsto en el convenio respectivo.--- 5.- Es el

"caso que el 22 de julio de 2002, se le notificó al

"Gobierno del Distrito Federal el oficio número

"DGRH/0266, fechado el 18 de julio de 2002, emitido

"por la Dirección General de Recursos Humanos de

"la Secretaría de Salud, por medio del cual dicha

"unidad administrativa manifestaba que el déficit

"debía ser cubierto mediante las economías, del

"organismo descentralizado Servicios de Salud del

"Distrito Federal, en virtud de que el mismo devenía

"de un aumento salarial extraordinario autorizado

"por la controladora, es decir, la Secretaría de

"Hacienda y Crédito Público:”

4

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

TERCERO.- Los conceptos de invalidez que se hacen valer,

son los siguientes:

“1.- Causa agravio a mi representada, la violación

"que las demandadas realizan a la cláusula

"séptima del Convenio de Coordinación para la

"descentralización de los Servicios de salud para

"la Población Abierta del Distrito Federal, la cual

"prevé:--- ‘SÉPTIMA.- La SSA transferirá al

"organismo, a través de la Secretaría de Finanzas

"del Distrito Federal, a partir de la creación del

"primero, los recursos financieros que

"actualmente destina, en los diferentes capítulos

"de gasto, para la operación de todas la unidades

"médicas y administrativas que transfiere, así

"como para cumplir con las obligaciones asumidas

"en el presente convenio.--- Las transferencias

"quedan condicionadas al techo de gasto

"financiero autorizado en el Presupuesto de

"Egresos de la Federación, aprobado para cada

"ejercicio, y se realizarán de acuerdo con las

"fechas y calendarios que para tal efecto se

"establezcan. En este contexto, la SSA procurará

"que dichas transferencias sean superiores a las

"del ejercicio inmediato anterior.--- Las

"transferencias de los recursos materiales,

"financieros y humanos a que se refiere el

"presente convenio corresponden a los recursos

"de las unidades que se mencionan en el anexo

5

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"correspondiente, mismo que forma parte de este

"Convenio, así como los que la SSA destina en la

"actualidad a su órgano desconcentrado Servicios

"de Salud Pública en el Distrito Federal.--- La SSA

"diseñará una fórmula de asignación presupuestal

"que procure un trato equitativo al Distrito Federal,

"tomando en cuenta su población marginada y la

"población en iguales circunstancias del área

"conurbada, con base en los montos que se

"autoricen en el Presupuesto de Egresos de la

"Federación.--- Por su parte, el Distrito Federal,

"con base en las transferencias de la SSA,

"propondrá en el proyecto del presupuesto de

"egresos de cada ejercicio, los recursos

"financieros que destinará para el funcionamiento

"del organismo descentralizado de referencia y de

"los programas de salud que este último llevará a

"cabo.--- Las transferencias de recursos al

"organismo se efectuarán por medio de un ramo

"especial, etiquetadas y calendarizadas, estos

"recursos pasarán a formar parte del presupuesto

"y de la cuenta pública del Distrito Federal. La

"totalidad de las economías generadas, durante y

"al término del ejercicio correspondiente, se

"aplicarán en beneficio de los programas del

"organismo.--- La ejecución, administración,

"evaluación y contabilidad de las transferencias

"federales para la descentralización de los

"servicios de salud en el Distrito Federal, deberá

6

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"apegarse a lo estipulado en el presente Convenio,

"sin perjuicio de que se cumpla con las

"disposiciones establecidas en el Presupuesto de

"Egresos de la Federación, el Código Financiero

"del Distrito Federal, el Manual de Normas y

"Procedimientos para el Ejercicio del Gasto en la

"Administración Pública Federal y demás

"disposiciones aplicables’.--- De la lectura de lo

"antes transcrito, claramente se denota la

"obligación de la Federación de fondear los

"recursos necesarios para que el organismo

"Servicios de Salud Pública del Distrito Federal

"pueda hacer frente a todos y cada uno de los

"gastos inherentes a su operación, tanto en lo

"médico como en lo administrativo.--- Aunado a lo

"anterior, la propia cláusula en estudio establece

"de manera expresa que las economías del

"organismo serán aplicadas a sus programas y no

"como las demandadas pretenden, al pago de

"servicios personales.--- Es pertinente aclarar que

"dichas economías, de conformidad con la

"fracción IV, del artículo 4º, del Decreto de

"Creación del Sistema de Salud Pública del Distrito

"Federal, son las cuotas de recuperación que llega

"a cobrar dicho organismo y que no tiene la

"obligación de destinar a cosa distinta que a sus

"propios programas, a efecto de modernizar y

"mejorar los sistemas asistenciales de salud para

"los cuales fue creado.--- En virtud de lo anterior,

7

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"resulta por demás claro que al pretender que se

"cubra el déficit presupuestal generado por

"medidas salariales extemporáneas no imputables

"al Gobierno del Distrito Federal, sino al Gobierno

"Federal, con las economías generadas por

"Servicios de Salud Pública del Distrito Federal,

"actualiza dos violaciones a la cláusula en

"estudio.--- La primera se materializa en el

"incumplimiento que hacen las demandadas a su

"obligación de entregar al Gobierno del Distrito

"Federal, a través de su Secretaría de Finanzas, los

"recursos financieros destinados a los diferentes

"capítulos de gastos del organismo, entre ellos el

"pago al capítulo de servicios personales de los

"trabajadores que por virtud del Convenio

"respectivo transfirió al organismo.--- Por lo que

"hace a la segunda violación, ésta se refiere a que

"se pretenda que se desvíen recursos económicos

"para fines distintos a los que en el propio

"Convenio se determinaron, como es que se le

"intente obligar al organismo a aplicar sus

"economías a pagar conceptos a los que se

"encuentran obligadas las demandadas, por virtud

"tanto del Convenio como de lo señalado por el

"artículo 29 de la Ley de Coordinación Fiscal, el

"cual establece:--- ‘ARTÍCULO 29.- Con cargo a las

"aportaciones que del Fondo de Aportaciones de

"los Servicios de Salud les correspondan, los

"Estados y el Distrito Federal recibirán los

8

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"recursos económicos que los apoyen para ejercer

"las atribuciones que en los términos de los

"artículos 3º, 13 y 18 de la Ley General de Salud les

"compete’.--- Es de este fondo donde provienen

"los recursos que el Gobierno Federal está

"obligado a transferir a mi mandante con motivo

"de la descentralización de servicios de salud para

"población abierta, recursos que forman parte del

"patrimonio del organismo descentralizado

"Servicios de Salud Pública del Distrito Federal,

"conforme al artículo 4º, fracción I, del decreto

"presidencial por el cual fue creado.--- Por lo tanto,

"al haberse demostrado las flagrantes violaciones

"que las demandadas han efectuado a un convenio

"en materia de coordinación fiscal, como lo son las

"transgresiones a la cláusula séptima del

"Convenio de Coordinación para la

"Descentralización de los Servicios de Salud para

"la Población Abierta del Distrito Federal, así como

"al artículo 29 de la Ley de Coordinación Fiscal, es

"procedente se declare la invalidez de los actos

"que se combaten y se ordene la entrega de la

"cantidad de $68’097,805.78 (SESENTA Y OCHO

"MILLONES NOVENTA Y SIETE MIL

"OCHOCIENTOS CINCO PESOS 78/100 M.N.),

"necesarios para cubrir el déficit presupuestal

"originado por el aumento salarial extemporáneo

"otorgado a los trabajadores de la Federación y

"ajeno al Gobierno del Distrito Federal.--- 2.- De

9

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"igual forma, causa perjuicio a los intereses de mi

"mandante la violación que las demandadas

"realizan a la cláusula octava del Convenio de

"Coordinación para la Descentralización de los

"Servicios de Salud para la Población Abierta del

"Distrito Federal, la cual establece:--- ‘OCTAVA.-

"La SSA transferirá los recursos asignados al

"capítulo de servicios personales de los

"trabajadores que serán transferidos al organismo

"en virtud de lo establecido en el presente

"convenio. En tanto no se modifique el esquema

"de pago de las aportaciones financieras

"patronales, este concepto no forma parte de las

"transferencias en este capítulo de gasto.--- Las

"cuotas que el Gobierno Federal ha venido

"aportando al ISSSTE, FOVISSSTE,

"ASEGURADORA HIDALGO Y FONAC continuarán

"siendo cubiertas, a nombre del organismo, por la

"SHCP; las cuotas correspondientes a los

"trabajadores se cubrirán en los términos de este

"convenio.--- Tanto la SSA como el Distrito Federal

"respetarán los salarios y prestaciones de sus

"trabajadores, de acuerdo con sus tabuladores

"vigentes.--- La SSA registrará ante la SHCP las

"plantillas integradas por el personal transferido

"por esa Dependencia. Los tabuladores que rijan

"las percepciones de los trabajadores

"incorporados al Organismo deberán ser los

"vigentes y autorizados por la SSA.--- La SSA

10

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"transferirá los recursos financieros que se

"requieran para cubrir los costos de las plazas de

"nueva creación que la SHCP apruebe, en tanto

"que las que sean generadas por el organismo

"serán responsabilidad exclusiva de éste,

"respetando los tabuladores vigentes.--- Con base

"en el registro de las plantillas, los tabuladores y

"las plazas de nueva creación, el costo de los

"incrementos salariales subsecuentes, en su caso,

"correrán a cargo de la SSA cuando se trate de

"plazas provenientes de dicha Dependencia’.---

"Como se puede apreciar de la lectura de la

"cláusula que antecede, existe la obligación por

"parte de la Secretaría de Salud Federal, a través

"de la Secretaría de Hacienda y Crédito Público, de

"proporcionar los recursos por concepto del

"capítulo de servicios personales de los

"trabajadores transferidos por ella a Servicios de

"Salud Pública del Distrito Federal, lo cual

"pretenden realizar de manera parcial.--- En efecto,

"como se desprende del acto impugnado, existe

"un déficit presupuestal de $68’097,805.78

"(SESENTA Y OCHO MILLONES NOVENTA Y

"SIETE MIL OCHOCIENTOS CINCO PESOS 78/100

"M.N.), que las demandadas se niegan a cubrir en

"su totalidad, resultando clara la violación que

"realizan al multicitado convenio.--- No es óbice de

"lo anterior, el hecho de que el citado déficit

"provenga de un aumento salarial extemporáneo,

11

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"ya que, en primer lugar, dicho aumento no es

"imputable al Gobierno del Distrito Federal, sino a

"la Federación, quien por conducto de la

"Secretaría de Hacienda y Crédito Público lo

"autorizó y, en segundo término, de conformidad

"con la cláusula en estudio, todos los aumentos

"salariales que correspondan al personal que fue

"transferido en virtud del convenio al organismo

"deben ser cubiertos por el Gobierno Federal,

"siendo patente que al pretender que el citado

"aumento salarial extemporáneo sea cubierto

"mediante las economías producidas por dicha

"entidad paraestatal, deja en evidencia la violación

"que en el presente punto se hace valer.--- Es

"necesario recalcar que el rubro de prestaciones

"salariales forma parte del fondo para servicios de

"salud al que hace mención el artículo 29 de la Ley

"de Coordinación Fiscal, como se desprende de la

"fracción II del artículo 30 de dicho ordenamiento:-

"-- ‘ARTÍCULO 30.- El monto del Fondo para

"Aportaciones de los Servicios de Salud se

"determinará cada año en el Presupuesto de

"Egresos de la Federación correspondiente,

"exclusivamente a partir de los siguientes

"elementos:--- ...--- II. Por los recursos con cargo a

"las Previsiones para Servicios Personales

"contenidas al efecto en el Presupuesto de

"Egresos de la Federación que se hayan

"transferido a las entidades federativas, durante el

12

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"ejercicio fiscal inmediato anterior a aquél que se

"presupueste, para cubrir el gasto en servicios

"personales, incluidas las ampliaciones

"presupuestarias que en transcurso de ese

"ejercicio se hubieren autorizado por concepto de

"incrementos salariales, prestaciones, así como

"aquellas medidas económicas que, en su caso, se

"requieran para integrar el ejercicio fiscal que se

"presupueste’.--- De la transcripción que antecede,

"resulta claro que no sólo existe una obligación

"contractual por parte de las demandadas de

"cubrir los incrementos salariales autorizados por

"la Federación, sino también legal, toda vez que el

"precepto en cita prevé que se tomen en cuenta

"dentro del fondo ampliaciones presupuestales

"por concepto de incrementos salariales,

"resultando completamente ilegal que se pretenda

"que Servicios de Salud Pública del Distrito

"Federal pague con sus economías el déficit

"presupuestal originado por el incremento salarial

"federal.--- Por lo anteriormente expuesto, resulta

"procedente que se dicte sentencia por parte de

"esa H. Corte mediante la cual se decrete la

"invalidez de la resolución de fecha 18 de julio de

"2002 y se ordene la entrega al Gobierno del

"Distrito Federal de la cantidad de $68’097,805.78

"(SESENTA Y OCHO MILLONES NOVENTA Y

"SIETE MIL OCHOCIENTOS CINCO PESOS 78/100

"M.N.).--- 3.- No obstante las cuestiones de fondo

13

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"invocadas anteriormente, causa perjuicio a los

"intereses del Gobierno del Distrito Federal que la

"resolución de fecha 18 de julio de 2002 que se

"combate, no se encuentre motivada debidamente,

"ya que en ningún momento la codemandada

"razona debidamente argumento alguno que tienda

"a comprobar la obligación del Gobierno del

"Distrito para que el déficit presupuestal originado

"por medidas salariales aprobadas

"extemporáneamente por el Gobierno Federal

"deban ser cubiertas con las economías generadas

"por los Servicios de Salud Pública del Distrito

"Federal.--- Es de explorado derecho la obligación

"de toda autoridad administrativa de fundar y

"motivar debidamente cualquier acto emitido por

"ella que afecte la esfera jurídica de una persona,

"como lo señala la siguiente jurisprudencia:---

"‘FUNDAMENTACIÓN Y MOTIVACIÓN, GARANTÍA DE.-

"No basta para estimar ajustada a derecho una

"resolución de la autoridad, que ésta se encuentre

"facultada por la ley para dictarla, ni aún en el

"supuesto de que se trate de una facultad

"discrecional, sino que es indispensable que tal

"resolución se halle legalmente fundada y

"motivada, en acatamiento al artículo 16

"Constitucional, expresando los razonamientos

"mediante los cuales llegó a la conclusión de si

"existe razón legal o no para acceder a la solicitud

"que le fue presentada y por otra parte, apoyarla

14

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"en los preceptos legales que hubiera estimado

"aplicables al efecto’.--- Por lo que toca al presente

"asunto, de ninguna forma podemos decir que se

"cumple con las condicionantes que el criterio que

"antecede enuncia, toda vez que la demandada

"solamente se limita a señalar que ‘por lo que

"respecta a la aplicación de las Condiciones

"Generales de Trabajo 2002-2005, el impacto que

"éstas ‘(sic)’ representan para el año 2002 deberá

"ser cubierto con economías del presente

"ejercicio’, en virtud de que no aporta argumento

"alguno tendiente a acreditar su dicho, toda vez

"que en ningún momento da a conocer la razón del

"porqué considera que dicho impacto deba ser

"cubierto con las economías del organismo

"descentralizado de mi representada.--- En efecto,

"de la lectura de la resolución que se combate no

"es posible determinar las situaciones de hecho

"que llevaron a concluir a la demandada que el

"impacto salarial debía ser cubierto con las

"economías en mención, tal y como lo ordena el

"siguiente criterio jurisprudencial:--- ‘MOTIVACIÓN,

"GARANTÍA DE.- La motivación exigida por el

"artículo 16 constitucional consiste en el

"razonamiento, contenido en el texto mismo del

"acto autoritario de molestia, según el cual quien

"lo emitió llegó a la conclusión de que el acto

"concreto al que se dirige se ajusta exactamente a

"las prevenciones de determinados preceptos

15

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"legales. Es decir, motivar un acto es externar las

"consideraciones relativas a las circunstancias de

"hecho que se formuló la autoridad para establecer

"la adecuación del caso concreto a la hipótesis

"legal’.--- Si de conformidad con este criterio la

"motivación ‘consiste en el razonamiento

"contenido en el texto mismo del acto autoritario

"de molestia, según el cual, quien lo emitió llegó a

"la conclusión de que el acto concreto al que se

"dirige se ajusta exactamente a las prevenciones

"de determinados preceptos legales’, entonces es

"claro que para cumplir con este requisito la

"autoridad debió describir de manera clara porqué

"considera que se deben aplicar las citadas

"economías, situación que de forma patente viola

"en perjuicio del Gobierno del Distrito Federal sus

"garantías de legalidad y seguridad jurídica.--- En

"efecto, al no realizarse el debido razonamiento de

"las situaciones de hecho que llevaron a la

"autoridad demandada a la conclusión de que se

"deba desviar economías de Servicios de Salud

"Pública del Distrito Federal para el pago de

"remuneraciones de trabajadores, es por demás

"claro que su acto no puede considerarse

"debidamente fundado y motivado en términos del

"artículo 16 constitucional.--- Es decir, si

"motivación es un razonamiento a través del cual

"la autoridad adecua un hecho a una hipótesis

"normativa concreta, resulta claro que en el caso

16

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"que nos ocupa ello no ocurrió, puesto que en el

"presente asunto la demandada en ningún

"momento proporciona elementos suficientes que

"permitan conocer la procedencia de su dicho.---

"Refuerza lo anterior el criterio jurisprudencial que

"a continuación se transcribe: ‘RESOLUCIONES.

"GARANTÍA DE FUNDAMENTACIÓN Y MOTIVACIÓN

"ADECUADAS.- Para que la autoridad cumpla con la

"garantía de legalidad que establece el artículo 16

"de la Constitución Federal en cuanto a la

"suficiente fundamentación y motivación de sus

"determinaciones, en ellas debe citar el precepto

"legal que le sirva de apoyo y expresar los

"razonamientos que la llevaron a la conclusión de

"que el asunto concreto de que se trata, que las

"origina, encuadra en los presupuestos de la

"norma que invoca’.--- Por lo anteriormente

"expuesto, resulta procedente que se dicte

"sentencia por parte de esa H. Corte mediante la

"cual se decrete la invalidez de la resolución de

"fecha 18 de julio de 2002 y se ordene la entrega

"de la cantidad de $68’097,805.78 (SESENTA Y

"OCHO MILLONES NOVENTA Y SIETE MIL

"OCHOCIENTOS CINCO PESOS 78/100 M.N.) que se

"reclama”.

CUARTO.- La parte actora considera violados los artículos

29 y 30, fracción II, de la Ley de Coordinación Fiscal y 16 de la

Constitución Política de los Estados Unidos Mexicanos.

17

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

QUINTO.- Por acuerdo de veintitrés de septiembre de dos

mil dos, el Presidente de esta Suprema Corte de Justicia de la

Nación ordenó formar y registrar el expediente relativo al presente

juicio sobre cumplimiento de los convenios de coordinación fiscal,

al que le correspondió el número 4/2002, y por razón de turno,

designó como instructor del procedimiento al Ministro Mariano

Azuela Güitrón.

Por proveído de nueve de octubre de dos mil dos, el Ministro

instructor designado tuvo por admitida la demanda y ordenó

emplazar a las demandadas para la formulación de sus

respectivas contestaciones.

Mediante auto de dos de enero de dos mil tres, el Ministro

Mariano Azuela Güitrón, Presidente de esta Suprema Corte de

Justicia de la Nación, considerando que el dos de enero de dos

mil tres se le designó Presidente de este Alto Tribunal, ordenó

remitir el expediente al Ministro Genaro David Góngora Pimentel a

quien le correspondió continuar como instructor en el

procedimiento.

SEXTO.- En el presente caso resulta innecesario transcribir

las manifestaciones expuestas por las demandadas en los oficios

correspondientes, en atención al sentido de la presente

resolución.

SÉPTIMO.- Substanciado el procedimiento se celebró la

audiencia prevista en el artículo 29 de la Ley Reglamentaria de

18

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

las Fracciones I y II del Artículo 105 de la Constitución Federal, en

la que, en términos del artículo 34 del mismo ordenamiento legal,

se hizo relación de los autos, se tuvieron por exhibidas las

pruebas ofrecidas, por presentados los alegatos de las partes y

agotado el trámite respectivo, se puso el expediente en estado de

resolución.

OCTAVO.- Atendiendo a la solicitud formulada por el

Ministro Ponente a la Presidencia de esta Suprema Corte de

Justicia de la Nación, se acordó remitir el expediente a la

Segunda Sala de este Alto Tribunal, para su radicación y

resolución.

C O N S I D E R A N D O :

PRIMERO.- Esta Segunda Sala de la Suprema Corte de

Justicia de la Nación es competente para resolver el presente

juicio sobre cumplimiento de los convenios de coordinación fiscal,

de conformidad con lo dispuesto por los artículos 11-A, último

párrafo, y 12 de la Ley de Coordinación Fiscal, 10, fracción X y

21, fracción XI, de la Ley Orgánica del Poder Judicial de la

Federación, así como con el punto cuarto del acuerdo 5/2001,

dictado por el Tribunal Pleno el veintiuno de junio de dos mil uno,

ya que en atención al sentido de la presente resolución, se hace

innecesaria la intervención del Pleno de este Alto Tribunal.

SEGUNDO.- En el caso no se analizarán la oportunidad de

la demanda, ni la legitimación de las partes para intervenir en el

19

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

presente asunto, porque independientemente de las causales de

improcedencia que hacen valer las autoridades demandadas, este

Alto Tribunal advierte que existen elementos suficientes para

considerar que se actualiza la causal de improcedencia prevista

en la fracción VIII del artículo 19 de la Ley Reglamentaria de las

Fracciones I y II del Artículo 105 de la Constitución Política de los

Estados Unidos Mexicanos, en relación con los artículos 11-A y

12 de la Ley de Coordinación Fiscal, aplicados contrario sensu, en

razón de que los actos impugnados en el juicio no se adecuan a

las hipótesis que prevén los numerales de la Ley de Coordinación

Fiscal mencionados, para la procedencia del juicio sobre

cumplimiento de los convenios de coordinación fiscal,

consistentes en que se violen las disposiciones relativas al

Sistema Nacional de Coordinación Fiscal, las de coordinación en

materia de derechos o de adquisición de inmuebles; así como las

disposiciones legales y los convenios de coordinación fiscal, por

lo siguiente:

El artículo 19, fracción VIII, de la Ley Reglamentaria de las

Fracciones I y II del Artículo 105 de la Constitución Política de los

Estados Unidos Mexicanos, señala:

“ARTÍCULO 19. Las controversias constitucionales

"son improcedentes:

"...

"VIII. En los demás casos en que la improcedencia

"resulte de alguna disposición de esta ley.”

20

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

Los artículos 11-A y 12 de la Ley de Coordinación Fiscal, en

la parte que a este asunto interesa, señalan:

“ARTÍCULO 11-A.- Las personas que resulten

"afectadas por incumplimiento de las disposiciones

"del Sistema Nacional de Coordinación Fiscal, de

"las de coordinación en materia de derechos o de

"adquisición de inmuebles, podrán presentar en

"cualquier tiempo recurso de inconformidad ante la

"Secretaría de Hacienda y Crédito Público.

"...

"La resolución podrá ser impugnada ante el

"Tribunal Federal de Justicia Fiscal y

"Administrativa por los promoventes del recurso.

"Las entidades federativas podrán ocurrir ante la

"Suprema Corte de Justicia de la Nación, en los

"términos del artículo 12 de esta Ley.”

“ARTÍCULO 12.- ...

"En caso de que la Secretaría de Hacienda y

"Crédito Público infringiera las disposiciones

"legales y convenios relativos a la coordinación

"fiscal en perjuicio de una entidad federativa, ésta

"podrá reclamar su cumplimiento ante la Suprema

"Corte de Justicia de la Nación, siguiendo, en lo

"aplicable el procedimiento establecido en la Ley

"Reglamentaria de las fracciones I y II del artículo

"105 de la Constitución Política de los Estados

"Unidos Mexicanos.”

21

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

De acuerdo con los numerales transcritos, por un lado, la

resolución que se emita en el recurso de inconformidad hecho

valer en contra del incumplimiento de las disposiciones del

Sistema Nacional de Coordinación Fiscal, de las de coordinación

en materia de derechos o de adquisición de inmuebles, podrá ser

impugnada ante el Tribunal Federal de Justicia Fiscal y

Administrativa por los promoventes del recurso, y ante esta

Suprema Corte de Justicia de la Nación por las Entidades

Federativas, en los términos del artículo 12 de la Ley de

Coordinación Fiscal.

Por otro lado, las infracciones a las disposiciones legales y

convenios relativos a la coordinación fiscal, cometidas por la

Secretaría de Hacienda y Crédito Público en perjuicio de una

entidad federativa, podrá reclamarse por esta última ante este

Alto Tribunal, siguiendo en lo aplicable el procedimiento

establecido en la Ley Reglamentaria de las Fracciones I y II del

Artículo 105 de la Constitución Política de los Estados Unidos

Mexicanos.

Cabe agregar que el artículo 10, fracción X, de la Ley

Orgánica del Poder Judicial de la Federación, dispone:

“ARTÍCULO 10. La Suprema Corte de Justicia

"conocerá funcionando en Pleno:

"...

"X. De los juicios de anulación de la declaratoria de

"exclusión de los Estados del Sistema Nacional de

22

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"Coordinación Fiscal, y de los juicios sobre

"cumplimiento de los convenios de coordinación

"celebrados por el Gobierno Federal con los

"Gobiernos de los Estados o el Distrito Federal, de

"acuerdo con lo establecido por la Ley de

"Coordinación Fiscal, en términos de lo dispuesto

"por la Ley Reglamentaria del artículo 105 de la

"Constitución Política de los Estados Unidos

"Mexicanos en lo que hace a las controversias

"constitucionales;

"...”

El precepto transcrito contempla como competencia del

Pleno de esta Suprema Corte, conocer de los juicios sobre

cumplimiento de los convenios de coordinación fiscal celebrados

por el Gobierno Federal con los Gobiernos de los Estados o el

Distrito Federal, de acuerdo con lo establecido por la Ley de

Coordinación Fiscal, en términos de lo dispuesto por la Ley

Reglamentaria de las Fracciones I y II del Artículo 105 de la

Constitución Federal, por lo que hace a las controversias

constitucionales.

De todo lo anterior se concluye que el juicio sobre

cumplimiento de los convenios de coordinación fiscal es

procedente en contra del incumplimiento de las disposiciones del

Sistema Nacional de Coordinación Fiscal y de las de coordinación

en materia de derechos o de adquisición de inmuebles, así como

en contra de las infracciones a las disposiciones legales y

convenios relativos a la coordinación fiscal, de acuerdo con lo

23

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

establecido por la Ley de Coordinación Fiscal, y en términos de lo

dispuesto por la Ley Reglamentaria de las Fracciones I y II del

Artículo 105 de la Constitución Política de los Estados Unidos

Mexicanos, por lo que hace a las controversias constitucionales.

También cabe agregar que en el oficio de demanda la parte

actora textualmente señala:

“ASUNTO: Se presenta demanda de cumplimiento

"de disposiciones legales y convenio en materia de "coordinación fiscal.” (hoja uno del expediente).

“Que por medio del presente escrito y con

"fundamento en los artículos 1, 2, 3, 4, 11, 21, 22 de

"la Ley Reglamentaria de las Fracciones I y II del

"Artículo 105 de la Constitución Política de los

"Estados Unidos Mexicanos, 12 de la Ley de

"Coordinación Fiscal y demás relativos y aplicables

"de los ordenamientos antes mencionados, vengo

"en tiempo y forma legales a presentar demanda de "invalidez...” (hoja uno del expediente).

De lo anterior se desprende que la parte actora promovió

juicio sobre cumplimiento de los convenios de coordinación fiscal,

en términos del artículo 12 de la Ley de Coordinación Fiscal.

Ahora bien, en el caso, el acto impugnado se hace consistir

en lo siguiente:

24

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

“2. ACTOS QUE SE IMPUGNAN:

"De la Secretaría de Hacienda y Crédito Público, la

"falta de entrega de recursos referentes a subsanar

"el déficit presupuestal originado por el aumento

"salarial extraordinario autorizado por ella a los

"trabajadores federales del sector salud.

"De la Secretaría de Salud, la resolución emitida

"por su Dirección General de Recursos Humanos,

"contenida en el oficio número DGRH/0266,

"fechado el 18 de julio de 2002.”

Conviene precisar que de los “CONCEPTOS DE

INVALIDEZ” de la demanda se advierte que la parte actora

impugna la falta de entrega de los recursos relativos al Fondo de

Aportaciones para los Servicios de Salud, y entre otras cuestiones

alega la violación a los artículos 29 y 30 de la Ley de

Coordinación Fiscal y de diversas disposiciones del Convenio de

Coordinación para la Descentralización de los Servicios de Salud

para la Población Abierta del Distrito Federal, celebrado entre las

Secretarías de Salud, de Hacienda y Crédito Público, de

Contraloría y Desarrollo Administrativo, y el Gobierno del Distrito

Federal, con la participación de la Federación de Sindicatos de

Trabajadores al Servicio del Estado y del Sindicato Nacional de

Trabajadores de la Secretaría de Salud, publicado en el Diario

Oficial de la Federación de dos de julio de mil novecientos

noventa y siete.

Respecto del Fondo de Aportaciones para los Servicios de

Salud en comento, debe señalarse que éste se encuentra previsto

25

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

en el Capítulo V de la Ley de Coordinación Fiscal, denominado

“De los Fondos de Aportaciones Federales”, específicamente

en los artículos 29, 30 y 31, que señalan:

“ARTÍCULO 29.- Con cargo a las aportaciones que

"del Fondo de Aportaciones para los Servicios de

"Salud les correspondan, los Estados y el Distrito

"Federal recibirán los recursos económicos que los

"apoyen para ejercer las atribuciones que en los

"términos de los artículos 3º 13 y 18 de la Ley

"General de Salud les competan.”

“ARTÍCULO 30.- El monto del Fondo de

"Aportaciones para los Servicios de Salud se

"determinará cada año en el Presupuesto de

"Egresos de la Federación correspondiente,

"exclusivamente a partir de los siguientes

"elementos:

"I.- Por el inventario de infraestructura médica y las

"plantillas de personal, utilizados para los cálculos

"de los recursos presupuestarios transferidos a las

"entidades federativas, con motivo de la

"suscripción de los Acuerdos de Coordinación para

"la Descentralización Integral de los Servicios de

"Salud respectivos, incluyendo las erogaciones

"que correspondan por concepto de impuestos

"federales y aportaciones de seguridad social;

"II.- Por los recursos que con cargo a las

"Previsiones para Servicios Personales contenidas

26

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"al efecto en el Presupuesto de Egresos de la

"Federación que se hayan transferido a las

"entidades federativas, durante el ejercicio fiscal

"inmediato anterior a aquél que se presupueste,

"para cubrir el gasto en servicios personales,

"incluidas las ampliaciones presupuestarias que en

"el transcurso de ese ejercicio se hubieren

"autorizado por concepto de incrementos

"salariales, prestaciones, así como aquellas

"medidas económicas que, en su caso, se

"requieran para integrar el ejercicio fiscal que se

"presupueste;

"III.- Por los recursos que la Federación haya

"transferido a las entidades federativas, durante el

"ejercicio fiscal inmediato anterior a aquél que se

"presupueste, para cubrir el gasto de operación e

"inversión, excluyendo los gastos eventuales de

"inversión en infraestructura y equipamiento que la

"Federación y las entidades correspondientes

"convengan como no susceptibles de

"presupuestarse en el ejercicio siguiente y por los

"recursos que para iguales fines sean aprobados

"en el Presupuesto de Egresos de la Federación en

"adición a los primeros; y

"IV.- Por otros recursos que, en su caso, se

"destinen expresamente en el Presupuesto de

"Egresos de la Federación a fin de promover la

"equidad en los servicios de salud, mismos que

27

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"serán distribuidos conforme a lo dispuesto en el

"artículo siguiente.”

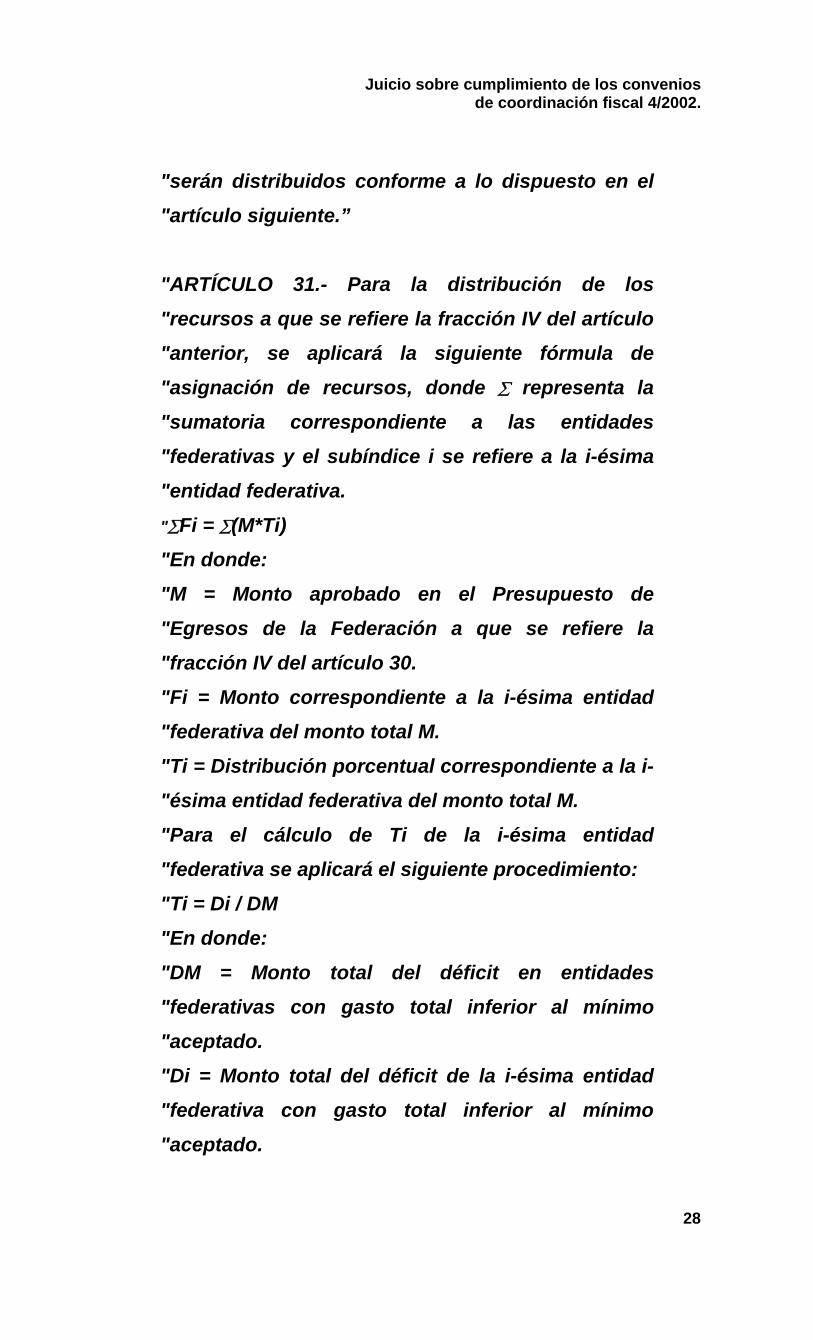

"ARTÍCULO 31.- Para la distribución de los

"recursos a que se refiere la fracción IV del artículo

"anterior, se aplicará la siguiente fórmula de

"asignación de recursos, donde ∑ representa la

"sumatoria correspondiente a las entidades

"federativas y el subíndice i se refiere a la i-ésima

"entidad federativa.

"∑Fi = ∑(M*Ti)

"En donde:

"M = Monto aprobado en el Presupuesto de

"Egresos de la Federación a que se refiere la

"fracción IV del artículo 30.

"Fi = Monto correspondiente a la i-ésima entidad

"federativa del monto total M.

"Ti = Distribución porcentual correspondiente a la i-

"ésima entidad federativa del monto total M.

"Para el cálculo de Ti de la i-ésima entidad

"federativa se aplicará el siguiente procedimiento:

"Ti = Di / DM

"En donde:

"DM = Monto total del déficit en entidades

"federativas con gasto total inferior al mínimo

"aceptado.

"Di = Monto total del déficit de la i-ésima entidad

"federativa con gasto total inferior al mínimo

"aceptado.

28

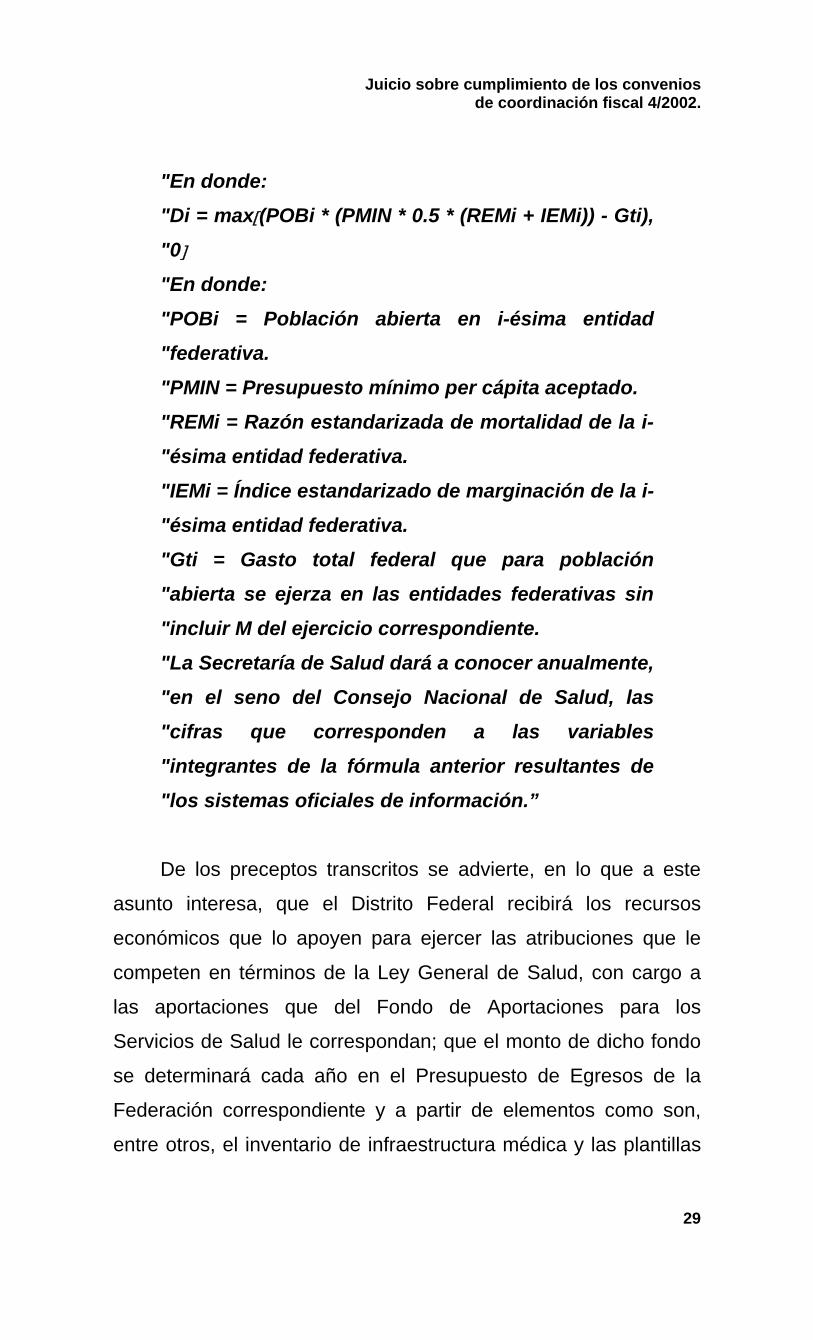

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"En donde:

"Di = max[(POBi * (PMIN * 0.5 * (REMi + IEMi)) - Gti),

"0]

"En donde:

"POBi = Población abierta en i-ésima entidad

"federativa.

"PMIN = Presupuesto mínimo per cápita aceptado.

"REMi = Razón estandarizada de mortalidad de la i-

"ésima entidad federativa.

"IEMi = Índice estandarizado de marginación de la i-

"ésima entidad federativa.

"Gti = Gasto total federal que para población

"abierta se ejerza en las entidades federativas sin

"incluir M del ejercicio correspondiente.

"La Secretaría de Salud dará a conocer anualmente,

"en el seno del Consejo Nacional de Salud, las

"cifras que corresponden a las variables

"integrantes de la fórmula anterior resultantes de

"los sistemas oficiales de información.”

De los preceptos transcritos se advierte, en lo que a este

asunto interesa, que el Distrito Federal recibirá los recursos

económicos que lo apoyen para ejercer las atribuciones que le

competen en términos de la Ley General de Salud, con cargo a

las aportaciones que del Fondo de Aportaciones para los

Servicios de Salud le correspondan; que el monto de dicho fondo

se determinará cada año en el Presupuesto de Egresos de la

Federación correspondiente y a partir de elementos como son,

entre otros, el inventario de infraestructura médica y las plantillas

29

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

de personal utilizados para los cálculos de los recursos

presupuestarios transferidos a las entidades federativas, con

motivo de la suscripción de los acuerdos de coordinación para la

descentralización integral de los servicios de salud respectivos.

En cuanto a los fondos de aportaciones federales, previstos

en el Capítulo V de la Ley de Coordinación Fiscal, conviene aludir

a la exposición de motivos de la iniciativa presentada por el

Ejecutivo Federal a la Cámara de Diputados del Congreso de la

Unión, el diez de noviembre de mil novecientos noventa y siete,

para la adición de dicho capítulo a la Ley de Coordinación Fiscal,

en la que se señaló:

"Un Federalismo renovado se erige como la forma

"de organización política más adecuada para un

"México más democrático, justo y equilibrado. En

"este marco, el Poder Ejecutivo Federal promueve

"una amplia redistribución de funciones de

"decisión y operación de las políticas públicas para

"acercarlas a la población que se beneficia de ellas.

"Por ello, en la presente administración se están

"dando pasos definitivos, para que nuestro

"Federalismo avance no sólo políticamente sino

"también, como complemento indispensable, en el

"ámbito económico.

"Al efecto, nuestro régimen fiscal prevé un

"esquema de coordinación entre la Federación y

"las entidades que lo integran, con el fin de

"coadyuvar al fortalecimiento de las haciendas

30

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"públicas locales, redistribuyendo la recaudación

"federal en la forma más justa y equilibrada posible

"y evitando la proliferación de regímenes fiscales

"que por su diversidad, se constituyan en un

"obstáculo para el buen desarrollo de la vida

"nacional.

"Sin embargo, somos conscientes de que ni los

"recursos son suficientes, ni los esquemas de

"distribución son siempre los más adecuados.

"En ese orden de ideas, la Iniciativa de reformas y

"adiciones que someto a la consideración de esa

"Soberanía, tiene por objeto principal coadyuvar al

"fortalecimiento de las haciendas locales e

"inclusive municipales en dos ámbitos: el

"presupuestario a través de la institucionalización

"de la provisión de recursos federales en apoyo a

"actividades específicas; y en el tributario mediante

"la asignación a los municipios del 50% de la

"recaudación que se obtenga a partir del 1° de

"enero de 1998, respecto de las personas ahora

"ubicadas en la economía informal, que se

"incorporen al Registro Federal de Contribuyentes.

"El detalle y fundamentación de dichas propuestas

"es el siguiente:

"I. En el ámbito presupuestario federal.

"Ante la insuficiencia de recursos tributarios para

"las entidades federativas y sus municipios, los

"Presupuestos de Egresos Federales aprobados

"por esa H. Cámara de Diputados en los últimos

31

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"lustros han planteado programas de apoyo federal

"a la satisfacción de las necesidades más sentidas

"de la población, principalmente la educación

"básica, la atención de la salud y el desarrollo de la

"infraestructura básica municipal.

"Con esta primera parte de la Iniciativa, se propone

"a esa Soberanía institucionalizar el apoyo que la

"Federación ofrece como complemento a los

"recursos que a las entidades federativas y a los

"municipios les corresponden como participación

"en la recaudación federal.

"Así pues, en adición y con independencia al

"referido concepto de recaudación federal

"participable, se propone dar permanencia a los

"recursos que la Federación aporta para el mejor

"desarrollo de las actividades que se han

"descentralizado a las entidades en los últimos

"años.

"Con tal motivo, propongo la adición a la Ley de

"Coordinación Fiscal de un nuevo capítulo el V, que

"se denomine ‘De los Fondos de Aportaciones

"Federales’ destinados específicamente a

"coadyuvar a las siguientes actividades de las

"entidades federativas y, en su caso, de los

"municipios:

"1.- La Educación Básica;

"2.-Los Servicios de Salud; y

"3.- La Infraestructura Social Municipal.

32

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"En consonancia con esta Iniciativa, y en atención

"a la demanda de fortalecer el nuevo Federalismo,

"el Ejecutivo a mi cargo ha sometido a la

"consideración de la H. Cámara de Diputados,

"como parte del Proyecto de Presupuesto de

"Egresos de la Federación para el ejercicio de 1998,

"la incorporación de un nuevo ramo –el 33– por

"medio del cual se transferirán los recursos para la

"constitución de sendos Fondos de recursos de

"origen federal.

"Tales Fondos se integrarán, distribuirán,

"administrarán, ejercerán y supervisarán, de

"merecer la aprobación del H. Congreso de la

"Unión, en los términos dispuestos en el capítulo

"que los contiene y, en caso de requerirse en el

"futuro para proveer a su exacta observancia, en

"los reglamentos específicos que de él emanen.

"A continuación, procedo a explicar y fundamentar

"la creación de cada uno de dichos Fondos de

"Aportación Federal...

"2.- Fondo de Aportaciones para los Servicios de

"Salud...

"El nuevo Federalismo que impulsa mi gobierno

"proporciona, en la descentralización, la

"herramienta básica para la organización de los

"servicios.

"La descentralización de los servicios de salud,

"debe comprender la transferencia de los bienes

"necesarios a los Estados, con el propósito de

33

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"revertir el centralismo y lograr la toma de

"decisiones más cercana a los sitios donde se

"generan las necesidades.

"Las funciones concurrentes de la Federación y los

"Estados son en términos de ley, susceptibles de

"sujetarse a acuerdos de coordinación.

"La transferencia de funciones no implica que el

"Gobierno Federal desatienda la materia, sino que

"fortalece su acción como instancia normativa, así

"como de planeación y evaluación, y sólo conserva

"la operativa en las materias que son de su

"ejercicio exclusivo.

"La función normativa se ejerce cabalmente en el

"marco del Sistema Nacional de Salud, en el cual

"concurren los tres órdenes de gobierno y los

"sectores social y privado, bajo la coordinación de

"la Secretaría de Salud.

"El Consejo Nacional de Salud, como instancia

"coordinadora entre la Secretaría de Salud y las

"entidades federativas en el desarrollo del proceso

"de descentralización, permite que el mismo se

"lleve a cabo de forma armónica y congruente con

"la política del Gobierno de la República.

"Por todo ello, el 20 de agosto de 1996, con la firma

"por parte del Ejecutivo Federal y los gobiernos de

"los Estados, del Acuerdo Nacional para la

"Descentralización de los Servicios de Salud y de

"los respectivos acuerdos de coordinación, se

"conviene la descentralización en la materia,

34

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"mediante la transferencia del personal los

"recursos financieros y materiales necesarios para

"vigorizar la autonomía política de los estados.”

De lo anotado se desprende que los recursos que el

Gobierno del Distrito Federal pretende se le ministren (Fondo de

Aportaciones para los Servicios de Salud), y que se encuentran

contenidos en el Capítulo V de la Ley de Coordinación Fiscal,

nacieron en adición, con independencia y como complemento a

los recursos que a las entidades federativas y a los municipios les

corresponden como participación en la recaudación federal,

destinados específicamente a coadyuvar, entre otros, con los

servicios de salud y, para ello, para el ejercicio de mil novecientos

noventa y ocho, se propuso la incorporación de un nuevo ramo

(treinta y tres), por medio del cual se transferirían los recursos

para la constitución de los fondos de recursos de origen federal;

que las funciones concurrentes de la Federación y los Estados

representan una descentralización del gasto público federal en

diversos rubros, cuya función normativa se ejerce cabalmente en

el marco del Sistema Nacional de Salud, en el cual concurren los

tres niveles de gobierno y los sectores social y privado, bajo la

coordinación de la Secretaría de Salud, y se pacta en un Acuerdo

de Descentralización del Gasto en Materia de Servicios de Salud.

Por otra parte, cabe precisar que los cuatro primeros

capítulos de la Ley de Coordinación Fiscal vigente (artículos 1º a

24), se denominan:

35

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

I.- De las Participaciones de los Estados, Municipios y

Distrito Federal en Ingresos Federales.

II.- Del Sistema Nacional de Coordinación Fiscal.

III.- De la Colaboración Administrativa entre las Entidades y

la Federación.

IV.- De los Organismos en Materia de Coordinación.

Respecto de las cuestiones contenidas en el capitulado

mencionado, conviene aludir a la exposición de motivos de la

iniciativa de la Ley de Coordinación Fiscal, presentada por el

Ejecutivo Federal a la Cámara de Diputados del Congreso de la

Unión, el treinta de noviembre de mil novecientos setenta y ocho,

en la que, en la parte que a este asunto interesa, se señaló:

“...

"La Constitución Política de los Estados Unidos

"Mexicanos no ha separado las fuentes de

"tributación que deban corresponder a cada uno de

"los niveles de gobierno, con la sola excepción de

"la fracción XXIX del artículo 73 que se adicionó a

"la Carta Fundamental y que reservó algunas

"fuentes que se decidió quedaran gravadas

"exclusivamente por la Federación; pero en dicha

"fracción no quedan comprendidos los principales

"impuestos federales y, por otra parte, nuestra

"Carta Fundamental no establece impuestos

36

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"reservados en forma exclusiva a los Estados, ni a

"los municipios...

"Los Estados de la República, en ejercicio de su

"soberanía, podrán solicitar adherirse al Sistema

"Nacional de Coordinación Fiscal, en cuyo caso, la

"Secretaría de Hacienda celebrará con ellos, un

"convenio de coordinación fiscal que les dará

"derecho a participar en un Fondo General de

"Participaciones formado con el 13.0% de la

"recaudación federal total que se incrementará con

"el porciento que represente en dicho ingreso de la

"Federación la recaudación de gravámenes locales

"o municipales que las entidades convengan en

"derogar o dejar en suspenso. Dicho fondo será

"distribuido entre los Estados conforme a las bases

"establecidas en la Ley que se propone y que se

"desarrollen en los citados convenios. A cambio de

"esta participación, los Estados no impondrán

"gravámenes o los mantendrán en suspenso, sobre

"las materias establecidas en las leyes federales

"relativas a impuestos participables, modalidad que

"no se hace extensiva en relación a otros

"impuestos en los cuales no ha existido

"participación a los Estados.

"El acto de adhesión por convenio al Sistema

"Nacional de Coordinación Fiscal tiene importancia

"relevante para los Estados, ya que deja en

"suspenso, mientras dura el convenio, algunos de

"los impuestos establecidos por su Legislatura o

37

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"impone abstención al propio Estado, por todo lo

"cual el convenio se rodea de formalidades

"especiales, debiendo ser aprobado, según lo

"dispongan las normas locales, por la Legislatura

"de cada entidad.

"El H. Congreso de la Unión es también el poder

"legislativo local del Distrito Federal. Con base en

"ello, esta Iniciativa propone que el propio Distrito,

"sin que medie convenio, quede adherido al

"Sistema de Coordinación Nacional Fiscal al entrar

"en vigor la Ley a que se refiere la presente

"Iniciativa.

"Los Estados de la República, si así lo prefieren,

"pueden no adherirse al Sistema Nacional de

"Coordinación Fiscal, en cuyo caso, podrán

"establecer libremente los impuestos que estimen

"convenientes, salvo los señalados en la fracción

"XXIX del artículo 73 constitucional, en relación con

"los cuales seguirán recibiendo las participaciones

"señaladas en las leyes federales.

"Las participaciones tradicionales en impuestos

"federales y aún el funcionamiento del Fondo

"General de Participaciones que se proponen,

"tienen como consecuencia que las entidades que

"generan mayores volúmenes de impuestos

"federales, son las que también reciben las

"mayores proporciones por concepto de

"participaciones... A través de un largo diálogo

"entre los Estados y la Federación, se ha

38

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"encontrado un camino para aliviar situaciones

"como la descrita a través de la creación en forma

"permanente, de un Fondo Financiero

"Complementario de Participaciones que se

"distribuya entre los Estados en proporción inversa

"a las participaciones que reciban del Fondo

"General y al gasto corriente en materia educativa

"que realice la Federación en cada una de las

"entidades. En esta forma y tomando en cuenta

"además, la población de cada Estado, pueden

"hacerse llegar recursos adicionales a las

"entidades menos favorecidas con el

"funcionamiento normal de participaciones... Las

"entidades que decidan "adherirse al Sistema

"Nacional de Participaciones compartirán los

"recursos del Fondo General Complementario.

"La colaboración administrativa de los Estados con

"la Federación para realizar tareas de recaudación,

"fiscalización y en general de administración de

"impuestos federales, ha sido una fecunda

"experiencia que ha demostrado un amplio grado

"de desarrollo de la capacidad administrativa de las

"entidades federativas. Esta colaboración ha hecho

"posible, en los últimos años, obtener un

"importante aumento en la recaudación del

"impuesto federal sobre ingresos mercantiles y de

"otros impuestos de la Federación. Por esta razón

"la Iniciativa propone institucionalizar los

"convenios entre la Federación y los Estados para

39

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"realizar de común acuerdo tareas de

"administración fiscal. En el caso del Departamento

"del Distrito Federal y dado su carácter de órgano

"de la administración pública federal, la

"colaboración administrativa se realizará con base

"en acuerdos que dicte el Ejecutivo de la Unión...

"La coordinación fiscal es un proceso dinámico

"que requiere órganos propios que lo hagan

"posible, lo vigilen y lo promuevan. Para todo ello

"se propone que la Ley cree y organice como

"órgano de coordinación, a la Reunión Nacional de

"Funcionarios Fiscales, a la Comisión Permanente

"de Funcionarios Fiscales y al Instituto para el

"Desarrollo Técnico de las Haciendas Públicas.

"Con ello no se están inventando nuevos

"instrumentos. Sólo se está dando vida

"institucional a mecanismos que el desarrollo de

"las relaciones entre los Estados y la Federación

"han ido haciendo convenientes, ellos han sido los

"creadores y promotores de los adelantos logrados

"en los últimos años en materia de coordinación

"fiscal.”

De lo transcrito se advierte:

a) Que el Sistema Nacional de Coordinación Fiscal permite

el ejercicio de facultades públicas concurrentes y tiene como

principal objetivo evitar la concurrencia impositiva por parte de la

Federación, de las Entidades Federativas y de los Municipios. Es

40

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

un mecanismo que permite que las haciendas públicas federal,

estatales y municipales cuenten con mayores recursos para

satisfacer las necesidades públicas.

b) Que el citado sistema fiscal se integra principalmente por

dos tipos de convenios, el concerniente a la Adhesión al Sistema

Nacional de Coordinación Fiscal y el de Colaboración

Administrativa en Materia Fiscal Federal. Respecto del Distrito

Federal, dado su carácter de órgano de la administración pública

federal, la colaboración administrativa se realizará con base en

acuerdos que dicte el Ejecutivo Federal.

c) Que a través de la suscripción de los Convenios de

Adhesión al Sistema Nacional de Coordinación Fiscal, las

entidades otorgan su consentimiento para dejar de gravar algunas

fuentes impositivas y a cambio, participar de los ingresos que

obtiene la Federación en relación con determinados impuestos.

d) Que los recursos que se transfieren a los Estados y a los

Municipios dentro del marco del Sistema Nacional de

Coordinación Fiscal, se realizan por concepto de participaciones

en ingresos federales.

e) Que la coordinación fiscal es un proceso dinámico que

requiere órganos propios que lo hagan posible, lo vigilen y lo

promuevan, para todo ello se propone que la ley cree y organice,

como órgano de coordinación, a la Reunión Nacional de

Funcionarios Fiscales, a la Comisión Permanente de Funcionarios

41

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

Fiscales y al Instituto para el Desarrollo Técnico de las Haciendas

Públicas.

Lo anotado respecto de lo dispuesto por la Ley de

Coordinación Fiscal lleva a la consideración de que las

disposiciones del Sistema Nacional de Coordinación Fiscal; de

coordinación en materia de derechos o de adquisición de

inmuebles, así como las relativas a los convenios de coordinación

fiscal, se encuentran contempladas en los cuatro primeros

capítulos de la Ley de Coordinación Fiscal vigente (artículos 1º a

24).

Asimismo lleva a la consideración de que los recursos que

se transfieren a los Estados y a los Municipios dentro del marco

del Sistema Nacional de Coordinación Fiscal, se realizan por

concepto de participaciones en ingresos federales, ya que el

Sistema de Coordinación mencionado se refiere a los ingresos

que perciben las haciendas públicas estatal y municipal, con base

en la recaudación federal participable que determina la Ley de

Coordinación Fiscal, la cual se conforma con los Fondos General

de Participaciones y de Fomento Municipal, los que a su vez se

conforman con la recaudación del total de los impuestos, de

determinados derechos, de productos relacionados con bienes o

bosques y de accesorios de las contribuciones.

Se debe precisar que en el convenio cuyo incumplimiento se

aduce en este juicio, en la parte que interesa, se señala:

42

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

“CONVENIO de Coordinación para la

"descentralización de los servicios de salud para la

"población abierta del Distrito Federal, que

"celebran las Secretarías de Salud, de Hacienda y

"Crédito Público, de Contraloría y Desarrollo

"Administrativo y el Gobierno del Distrito Federal,

"con la participación de la Federación de

"Sindicatos de Trabajadores al Servicio del Estado

"y del Sindicato Nacional de Trabajadores de la

"Secretaría de Salud...

"ANTECEDENTES...

"Por lo anterior y con fundamento en los artículos 4

"y 122 de la Constitución Política de los Estados

"Unidos Mexicanos; 31, 37 y 39 de la Ley Orgánica

"de la Administración Pública Federal; 33, 34, 35 y

"36 de la Ley de Planeación; 21, 22 y 23 del Decreto

"de Presupuesto de Egresos de la Federación para

"el ejercicio fiscal de 1997; 17, fracción III, 28, 37,

"58, fracción IV, 79 y 81 de la Ley General de Bienes

"Nacionales; 3, 4, 7, 9, 12, 13, 181, 194, 199, 300,

"301, 302, 313, 393 y demás relativos de la Ley

"General de Salud; 41 de la Ley Federal del Trabajo

"en relación con el 11 de la Ley Federal de los

"Trabajadores al Servicio del Estado,

"Reglamentaria del Apartado B del Artículo 123

"Constitucional; 8º, fracción II, y 67, fracción XXI,

"del Estatuto de Gobierno del Distrito Federal; 10 y

"17, en relación con el decimosegundo transitorio,

43

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"de la Ley Orgánica de la Administración Pública

"del Distrito Federal, las partes convienen en

"suscribir el presente instrumento cuya ejecución

"se realizará al tenor de las siguientes

"CLÁUSULAS

"CAPÍTULO I

"Disposiciones generales

"PRIMERA. El presente Convenio tiene por objeto

"establecer los lineamientos, compromisos y

"responsabilidades de las partes para la

"descentralización de los servicios de salud a

"población abierta del Distrito Federal, a través de

"la transferencia al organismo descentralizado

"Servicios de Salud Pública del Distrito Federal, en

"adelante el Organismo, de los recursos humanos,

"materiales y financieros, así como de los bienes

"inmuebles que actualmente destina la Secretaría

"de Salud a dichos servicios.

"...

"CAPÍTULO III

"Recursos financieros

"SÉPTIMA. La SSA transferirá al Organismo, a

"través de la Secretaría de Finanzas del Distrito

"Federal, a partir de la creación del primero, los

"recursos financieros que actualmente destina, en

44

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

"los diferentes capítulos de gasto, para la

"operación de todas las unidades médicas y

"administrativas que transfiere, así como para

"cumplir con las obligaciones asumidas en el

"presente Convenio.

"Las transferencias quedan condicionadas al

"hecho del gasto financiero autorizado en el

"Presupuesto de Egresos de la Federación,

"aprobado para cada ejercicio, y se realizarán de

"acuerdo con las fechas y calendarios que para tal

"efecto se establezcan.

"En este contexto, la SSA procurará que dichas

"transferencias sean superiores a las del ejercicio

"inmediato anterior

"...”

De lo transcrito se advierte que el convenio en comento se

llevó a cabo con fundamento en preceptos de la Constitución

Política de los Estados Unidos Mexicanos, de la Ley Orgánica de

la Administración Pública Federal; Ley de Planeación, Decreto de

Presupuesto de Egresos de la Federación para el Ejercicio Fiscal

de mil novecientos noventa y siete, Ley General de Bienes

Nacionales, Ley General de Salud, Ley Federal del Trabajo, Ley

Federal de los Trabajadores al Servicio del Estado, Estatuto de

Gobierno del Distrito Federal y de la Ley Orgánica de la

Administración Pública del Distrito Federal.

Asimismo se advierte que dicho convenio tiene por objeto

establecer los lineamientos, compromisos y responsabilidades de

45

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

las partes para la descentralización de los servicios de salud a

población abierta del Distrito Federal, a través de la transferencia

al organismo descentralizado Servicios de Salud Pública del

Distrito Federal, de los recursos humanos, materiales y

financieros, así como de los bienes inmuebles que destina la

Secretaría de Salud a dichos servicios; y que las transferencias

para el rubro anotado quedan condicionadas al gasto financiero

autorizado en el Presupuesto de Egresos de la Federación.

De todo lo anotado se concluye que los recursos del Fondo

de Aportaciones para los Servicios de Salud que el Gobierno del

Distrito Federal pretende se le ministren, contenido en el Capítulo

V de la Ley de Coordinación Fiscal vigente, no forman parte del

Sistema Nacional de Coordinación Fiscal, ya que se rigen por los

Fondos de Aportaciones que representan una descentralización

del gasto público federal en diversos rubros, y no por

disposiciones aplicables a la coordinación fiscal; además que su

ministración se pacta en un convenio de descentralización del

gasto en materia de servicios de salud.

De esta manera, si bien las aportaciones en cuestión se

rigen por las disposiciones que se contienen en el Capítulo V de

la Ley de Coordinación Fiscal, son de naturaleza jurídica diversa a

las participaciones, como lo ha sustentado el Pleno de esta

Suprema Corte de Justicia de la Nación en las Tesis números

P./J. 7/2000 y P./J. 8/2000, publicadas a páginas seiscientos

treinta y quinientos nueve. Tomo XI, febrero de dos mil, Novena

Época, Semanario Judicial de la Federación y su Gaceta, que,

respectivamente, señalan:

46

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

“PARTICIPACIONES FEDERALES.

"CARACTERÍSTICAS. La característica particular

"de estos ingresos consiste en que tanto la

"Federación como los Estados pueden gravar la

"misma fuente, pero convienen para que no se dé

"una doble tributación; los montos que se

"obtengan se entregan a la Federación quien a su

"vez los redistribuye, participando así de ellos. Por

"lo mismo, como el Congreso de la Unión y las

"Legislaturas de los Estados pueden establecer

"contribuciones sobre las mismas fuentes por

"tener facultades concurrentes, el legislador

"estableció la celebración de convenios de

"coordinación fiscal por virtud de los cuales los

"Estados, a cambio de abstenerse de imponer

"gravámenes sobre las materias que también

"prevén las leyes federales, podrán beneficiarse de

"un porcentaje del Fondo General de

"Participaciones formado con la recaudación de

"gravámenes locales o municipales que las

"entidades convengan con la Federación, en

"términos de lo dispuesto por la Ley de

"Coordinación Fiscal y del Presupuesto de Egresos

"de la Federación. A las Legislaturas Locales

"corresponde establecer su distribución entre los

"Municipios mediante disposiciones de carácter

"general.”

47

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

“APORTACIONES FEDERALES. CARACTERÍSTICAS.

"Estos fondos son de naturaleza federal y

"corresponden a una partida que la Federación

"destina para coadyuvar al fortalecimiento de los

"Estados y Municipios en apoyo de actividades

"específicas; se prevén en el Presupuesto de

"Egresos de la Federación, regulándose en el

"Capítulo V de la Ley de Coordinación Fiscal,

"resultando independientes de los que se destinan

"a los Estados y Municipios por concepto de

"participaciones federales.”

En razón de lo anterior, este juicio resulta improcedente para

reclamar el cumplimiento de un instrumento que no fue suscrito

dentro del marco del Sistema Nacional de Coordinación Fiscal, y

mucho menos cuando en él se pactó la ministración de recursos

que no devienen del Fondo General de Participaciones, ni del

Fondo de Fomento Municipal, sino por concepto de subsidios y

trasferencias que no son fruto de la recaudación federal

participable, como se desprende del Convenio de Coordinación

para la Descentralización de Servicios de Salud para la Población

Abierta del Distrito Federal, cuyo incumplimiento se demanda en

este juicio, y que en la parte que a este asunto interesa, quedó

transcrito en párrafos precedentes.

Entonces, a través de la presente vía, la parte actora intenta

que se dé cumplimiento a un convenio que no deriva del Sistema

Nacional de Coordinación Fiscal; que no se rige por disposiciones

legales aplicables al citado sistema; que no se encuentra

48

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

fundamentado en la Ley de Coordinación Fiscal y que en él no se

pactaron obligaciones de carácter fiscal; por tanto, los recursos

cuya falta de ministración se impugna, así como el convenio cuyo

incumplimiento se demanda a través de este juicio.

En este orden de ideas, en el caso se actualiza la causal de

improcedencia prevista en la fracción VIII del artículo 19 de la Ley

Reglamentaria de las Fracciones I y II del Artículo 105 de la

Constitución Política de los Estados Unidos Mexicanos, en

relación con los artículos 11-A y 12 de la Ley de Coordinación

Fiscal, aplicados contrario sensu, por lo que se debe sobreseer en

el presente juicio, de conformidad con lo previsto por la fracción II

del artículo 20 de la Ley Reglamentaria mencionada, que señala:

"ARTÍCULO 20. El sobreseimiento procederá en los

"casos siguientes:

"...

"II. Cuando durante el juicio apareciere o

"sobreviniere alguna de las causas de

"improcedencia a que se refiere el artículo anterior;

"...”

No pasa inadvertido que la fracción VIII del artículo 19 de la

Ley Reglamentaria mencionada, señala que el juicio es

improcedente cuando esto resulte de alguna disposición de esa

Ley, y que en el caso, la improcedencia del juicio resulta de lo

dispuesto en la Ley de Coordinación Fiscal; sin embargo, debe

aclararse que la procedencia de los juicios sobre cumplimiento de

los convenios de coordinación fiscal, como el presente, se

49

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

encuentra prevista en los artículos 11-A y 12 de la Ley de

Coordinación Fiscal, por lo que a ese ordenamiento legal debe

atenderse para determinar la procedencia o improcedencia del

juicio, pues de conformidad con el artículo 12 mencionado, en los

juicios en cuestión se seguirá en lo aplicable el procedimiento

establecido en la Ley Reglamentaria de las Fracciones I y II del

Artículo 105 de la Constitución Política de los Estados Unidos

Mexicanos, la cual no prevé la procedencia del juicio sobre

cumplimiento de los convenios de coordinación fiscal.

Por lo expuesto y fundado, se resuelve:

ÚNICO.- Se sobresee en el presente juicio sobre

cumplimiento de los convenios de coordinación fiscal.

Notifíquese; haciéndolo por medio de oficio a las partes,

publíquese en el Semanario Judicial de la Federación y su

Gaceta y, en su oportunidad, archívese el expediente.

Así lo resolvió la Segunda Sala de la Suprema Corte de

Justicia de la Nación, por unanimidad de cinco votos de los

señores Ministros Juan Díaz Romero, Genaro David Góngora

Pimentel, Sergio Salvador Aguirre Anguiano, Guillermo I. Ortiz

Mayagoitia y Presidente de la Sala José Vicente Aguinaco

Alemán. Fue ponente en este asunto el señor Ministro

Genaro David Góngora Pimentel.

50

Juicio sobre cumplimiento de los convenios de coordinación fiscal 4/2002.

Firman los señores Ministros Presidente y Ponente, con

el Secretario de Acuerdos de la Segunda Sala que autoriza y

da fe.

PRESIDENTE DE LA SEGUNDA SALA:

MINISTRO JOSÉ VICENTE AGUINACO ALEMÁN.