JUNTA DE ADMINISTRACIÓN PORTUARIA Y DE … externas 2017/CG-1-2016... · Efectuamos un arqueo de...

45

JUNTA DE ADMINISTRACIÓN PORTUARIA Y DE DESARROLLO ECONÓMICO DE LA VERTIENTE ATLANTICA (JAPDEVA) ADMINISTRACIÓN PORTUARIA Carta de Gerencia CG 1-2016 Informe para revisión

Transcript of JUNTA DE ADMINISTRACIÓN PORTUARIA Y DE … externas 2017/CG-1-2016... · Efectuamos un arqueo de...

JUNTA DE ADMINISTRACIÓN PORTUARIA Y DE

DESARROLLO ECONÓMICO DE LA VERTIENTE

ATLANTICA (JAPDEVA)

ADMINISTRACIÓN PORTUARIA

Carta de Gerencia CG 1-2016

Informe para revisión

2

Limón, 15 de marzo de 2017.

Señores

Junta de Administración Portuaria y de Desarrollo Económico de la Vertiente Atlántica

(JAPDEVA) – Administración Portuaria

Presente

Estimados señores:

Según nuestro contrato de servicios, efectuamos la auditoría externa correspondiente al

período 2016 de la Junta de Administración Portuaria y de Desarrollo Económico de la

Vertiente Atlántica (JAPDEVA) – Administración Portuaria, y con base en ese examen

efectuado observamos ciertos aspectos referentes al sistema de control interno y

procedimientos de contabilidad, los cuales sometemos a la consideración de ustedes en esta

Carta de Gerencia número CG1-2016.

Considerando el carácter de pruebas selectivas en que se basa nuestro examen, ustedes

pueden apreciar que se debe confiar en métodos adecuados de comprobación y de control

interno, como principal protección contra posibles errores o irregularidades que un examen

de pruebas selectivas puede no revelar, si es que existiesen. Las observaciones no van

dirigidas a funcionarios o colaboradores en particular, sino únicamente tienden a fortalecer

el sistema de control interno y los procedimientos de contabilidad.

Agradecemos una vez más la colaboración que nos han brindado los funcionarios y

colaboradores de la Junta de Administración Portuaria y de Desarrollo Económico de la

Vertiente Atlántica (JAPDEVA) – Administración Portuaria; y estamos en la mejor

disposición de ampliar y/o aclarar el informe que se adjunta en una sesión conjunta de

trabajo.

CONSORCIO MURILLO - CANTÓN

CONTADORES PUBLICOS

AUTORIZADOS

Lic. Esteban Murillo Delgado Lic. David G. Cantón Pérez

Contador Público Autorizado número 3736 Contador Público Autorizado número 6178

Póliza de Fidelidad número 0116 FIG 7

Vence el 30 de setiembre de 2017.

Limón, Costa Rica, 15 de marzo de 2017.

“Exento de timbre de Ley número 6663 del Colegio de Contadores Públicos de Costa Rica,

por disposición de su artículo número 8”.

3

TRABAJO REALIZADO

A continuación presentamos los procedimientos de evaluación de control interno y pruebas

sustantivas de auditoría, aplicadas durante nuestra visita a la Junta de Administración

Portuaria y de Desarrollo Económico de la Vertiente Atlántica (JAPDEVA) –

Administración Portuaria y así como los resultados obtenidos:

A) PROCEDIMIENTOS GENERALES

Lectura de actas ordinarias del Consejo de Administración

Dimos lectura a las actas ordinarias y extraordinarias del Consejo de Administración,

emitidas desde el mes de enero hasta el mes de diciembre de 2016, con el fin de

determinar acuerdos que pudieran tener efectos importantes en el resultado de la

auditoría externa.

Lectura de leyes y normativa aplicable

Evaluamos el sistema de control interno de acuerdo con el Manual sobre Normas Técnicas y Control Interno para la Contraloría General de la República, así como las

normas y procedimientos de auditoría aplicables.

Consultamos las leyes y normativa vigente que tiene relación con el funcionamiento

de la Junta de Administración Portuaria y de Desarrollo Económico de la Vertiente

Atlántica, durante las revisiones que realizamos.

Libros legales

Solicitamos los libros legales de diario, mayor e inventario y balances; los cuales

fueron entregados en formato físico y verificamos que los mismos estuvieran

debidamente actualizados.

Clasificación contable de las transacciones

Analizamos las partidas que componen los estados financieros; y su adecuada clasificación según la naturaleza contable de las transacciones.

Resultado de la revisión:

Como resultado de nuestra revisión según los procedimientos antes descritos, no

determinamos asuntos o situaciones particulares que informar. Sin embargo, tomando en

cuenta lo anterior, determinamos un nivel de riesgo bajo en ambiente de control.

4

B) CAJA Y BANCOS

Realizamos una cédula sumaria comparativa con el fin de determinar las variaciones de un período a otro de los saldos de las cuentas que componen las disponibilidades al

31 de diciembre de 2016.

Realizamos una evaluación de control interno de los procedimientos de flujo de

efectivo y verificaciones de control que se aplican en la Institución.

Solicitamos al departamento contable las conciliaciones bancarias de las diferentes cuentas corrientes mantenidas por la Junta de Administración Portuaria y de

Desarrollo Económico de la Vertiente Atlántica (JAPDEVA) – Administración

Portuaria y procedimos a revisar los siguientes atributos:

Verificamos que se efectuaran conciliaciones bancarias mensuales.

Verificamos que las conciliaciones bancarias estuvieran debidamente firmadas

por las personas involucradas en este proceso.

Verificamos que los estados de cuenta bancarios estén a nombre de la Junta de

Administración Portuaria y de Desarrollo Económico de la Vertiente Atlántica

(JAPDEVA) y que este correspondiera a la cuenta corriente y que estuvieran a la

fecha de corte correspondiente.

Verificamos que de las partidas que se encontraron en estado de partidas

pendientes, se contara con toda la documentación de respaldo.

Efectuamos un arqueo de cheques en blanco, los cuales se encuentran en custodia en el Departamento de Tesorería.

Verificamos que los cheques que se mantienen en custodia por parte del Departamento de Tesorería de la Junta de Administración Portuaria y de Desarrollo Económico de la

Vertiente Atlántica (JAPDEVA), no superan los tres meses de antigüedad.

Verificamos que se efectúan arqueos mensuales de las cajas chicas.

Verificamos que los arqueos de cajas chicas estuvieran debidamente firmadas por las personas involucradas en este proceso.

Seleccionamos una muestra de cheques de las diferentes cuentas bancarias que

mantiene la Junta de Administración Portuaria y de Desarrollo Económico de la

Vertiente Atlántica (JAPDEVA), en el Sistema Financiero Nacional, a las cuales se les

revisaron los siguientes atributos:

Firmas Autorizadas (mancomunadas).

Recibido Conforme y número de cédula del beneficiario.

Firmas de hecho por y Revisado por adjuntando en el correo electrónico.

Sello de cancelado con cheque número/ sello cancelado en facturas.

5

Comprobantes adjuntos originales.

Seleccionamos una muestra de transacciones de ingresos, con la finalidad de verificar

el control interno en la emisión de estos, a las cuales se les revisamos los siguientes

atributos:

Documentación soporte adecuada.

Oportunidad del depósito.

Sello del banco y firma del cajero.

Firma de quién elaboró el depósito.

Contabilización adecuada del depósito o transferencia.

Cotejamos el monto con el estado de cuenta bancario.

Monto documentación soporte coincide con el depósito o la transferencia.

Efectuamos un arqueo de los cheques en blanco, que mantiene el Departamento de Tesorería en las oficinas centrales de la Junta de Administración Portuaria y de

Desarrollo Económico de la Vertiente Atlántica (JAPDEVA) y revisamos los cheques

en cartera.

Solicitamos confirmaciones de saldos de las diferentes cuentas corrientes al Sistema Bancario Nacional con corte al 31 de diciembre de 2016.

Resultado de la revisión:

Como resultado de nuestra revisión según los procedimientos antes descritos, determinamos

que la cuenta posee un nivel de riesgo bajo, ya que mantienen debidamente conciliados y los

montos reflejados en los estados financieros corresponden al efectivo disponible a la fecha

de nuestra revisión.

C) INVERSIONES

Realizamos una cédula sumaria comparativa con el fin de determinar las variaciones

de un período a otro de los saldos de las cuentas que componen las inversiones al 31

de diciembre de 2016.

Realizamos una evaluación de los procedimientos de control interno existentes.

Cotejamos el registro auxiliar con el mayor general al 31 de diciembre de 2016.

Realizamos un re-cálculo de los intereses ganados al 31 de diciembre de 2016.

Solicitamos el envío las respectivas confirmaciones de saldos.

6

Resultado de la revisión:

Como resultado de nuestra revisión según los procedimientos antes descritos, determinamos

que la cuenta posee un nivel de riesgo bajo, no detectamos situaciones que afectan el control

interno de la Institución.

D) CUENTAS POR COBRAR

Realizamos una cédula sumaria comparativa con el fin de determinar las variaciones de un período a otro de los saldos de las cuentas que componen las cuentas por cobrar

al 31 de diciembre de 2016.

Realizamos una evaluación de control interno existente en la Institución para el control de registro y gestión de cobro de las deudas.

Cotejamos el registro auxiliar de las cuentas por cobrar otros, RECOPE, documentos por cobrar, cobro judicial, exfuncionarios y salarios pagados de más con el mayor

general al 31 de diciembre de 2016.

Con base en la información de los registros auxiliares anteriores analizamos la antigüedad en general de las cuentas por cobrar al 31 de diciembre de 2016.

Evaluamos el saldo de la cuenta de la estimación para cuentas incobrables para determinar la suficiencia de la misma al 31 de diciembre de 2016.

Resultado de la revisión:

Como resultado de nuestra revisión según los procedimientos antes descritos, determinamos

que la cuenta posee un nivel de riesgo bajo al 31 de diciembre de 2016, debido a la

incertidumbre que ha presentado en el tiempo respecto a su recuperación. Pudimos

determinar que existen cuentas por cobrar que contienen información que datan del año

2008, sin que haya una recuperación.

E) INVENTARIOS

Realizamos una cédula sumaria comparativa con el fin de determinar las variaciones

de un período a otro de los saldos de las cuentas que componen el inventario al 31 de

diciembre de 2016.

Solicitamos el registro auxiliar del saldo de las cuentas de inventarios al 31 de diciembre de 2016.

Cotejamos el registro auxiliar de las cuentas de inventario con el saldo del mayor general al 31 de diciembre de 2016.

Solicitamos la información recopilada durante la toma física realizada al final del año;

7

y los ajustes resultantes de dicha toma física.

Realizamos una verificación de insumos y productos de inventario mediante una toma física, con movimientos de productos e insumos al azar tanto de productos

estacionarios así como productos de adquisición en el periodo.

Resultado de la revisión:

Como resultado de nuestra revisión según los procedimientos antes descritos, determinamos

que la cuenta posee un nivel de riesgo alto, debido a que detectamos faltas en los procesos

de control interno para la determinación del inventario obsoleto, por otro lado la información

que se mantiene en los registros auxiliares difiere de los saldos de los estados financieros.

F) INMUEBLE, MAQUINARIA Y EQUIPO

Realizamos una cédula sumaria comparativa con el fin de determinar las variaciones

de un período a otro de los saldos de las cuentas que componen el inmueble,

maquinaria y equipo al 31 de diciembre de 2016.

Cotejamos el saldo del registro auxiliar con el mayor general al 31 de diciembre de 2016.

Cotejamos el saldo del registro auxiliar del reporte por centro de costo y cuenta contable de sistema con el mayor general al 31 de diciembre de 2016.

Realizamos una conciliación de las cuentas de activos revaluados con el saldo de las

cuentas de revaluación en el patrimonio al 31 de diciembre de 2016.

Analizamos los movimientos registrados como incrementos por revaluación, con base en la información de avalúos disponible.

Resultado de la revisión:

Como resultado de nuestra revisión según los procedimientos antes descritos, determinamos

que la cuenta posee un nivel de riesgo alto, debido a que detectamos situaciones que afectan

el control interno de la Institución, en relación con diferencias entre el saldo del registro

auxiliar con el saldo en balance.

G) OTROS ACTIVOS

Realizamos cédulas sumarias comparativas con el fin de determinar variaciones de un

año a otro de los saldos de las cuentas que componen otros activos.

Revisamos movimientos contables de la cuenta de activos intangibles.

8

Verificamos que los activos intangibles estuvieran bien clasificados dentro del balance.

Resultado de la revisión:

Después de realizada la prueba de control de revisión de movimientos al 31 de diciembre de

2016 se puede concluir que todos los movimientos contaban con documentación de

respaldo, así como su correcta aplicación del control interno, por lo cual se considera con un

nivel de riesgo bajo.

H) CUENTAS POR PAGAR

Realizamos cédulas sumarias comparativas con el fin de determinar las variaciones de un año a otro de los saldos de las cuentas que componen las cuentas por pagar.

Cotejamos las cuentas de mayor general con los registros auxiliares al 31 de diciembre

de 2016.

Realizamos una prueba de pagos posteriores a los proveedores con mayor saldo a la

fecha.

Analizamos la antigüedad de saldos de las cuentas por pagar.

Solicitamos el envío de las confirmaciones de saldos de las cuentas por pagar más relevantes.

Resultado de la revisión:

De acuerdo a las pruebas y análisis efectuado a la partida de cuentas y documentos por

pagar, determinamos que la entidad no tienen control sobre la antigüedad de saldos de las

cuentas por pagar, consideramos que la cuenta presenta un nivel de riesgo bajo al 31 de

diciembre de 2016.

I) DOCUMENTOS POR PAGAR

Realizamos una cédula sumaria comparativa con el fin de determinar las variaciones de un período a otro de los saldos de las cuentas que componen los documentos por

pagar al 31 de diciembre de 2016.

Realizamos una evaluación de control interno aplicado para el tratamiento de las obligaciones mantenidas por la Institución.

Realizamos lectura de los contratos de las obligaciones mantenidas al 31 de diciembre

de 2016.

9

Cotejamos los datos de la tabla de pagos del documento por pagar a RECOPE, con el mayor general al 31 de diciembre de 2016.

Cotejamos los saldos de los documento por pagar a Novacom S.A. y Damen

Shipyards, detallados en los contratos de deuda con el mayor general al 31 de

diciembre de 2016.

Resultado de la revisión:

Como resultado de nuestra revisión según los procedimientos antes descritos, determinamos

que la cuenta posee un nivel de riesgo medio, ya que detectamos situaciones que afectan el

control interno de la Institución, en relación con ausencia en registro auxiliar de los

documentos por pagar y las diferencias que se presentan con el saldo del balance a

diciembre de 2016.

J) RETENCIONES Y GASTOS ACUMULADOS POR PAGAR

Realizamos cédulas sumarias comparativas con el fin de determinar las variaciones de un año a otro de los saldos de la cuenta retenciones por pagar.

Cotejamos el registro auxiliar contra el mayor general al 31 de diciembre de 2016.

Solicitamos los pagos posteriores mensuales del periodo; con estos movimientos procedimos a verificar los pagos realizados.

Realizamos un re-cálculo de las provisiones y verificamos mediante el re-cálculo de dichas cifras los saldos de pasivo y gasto relacionados con las mismas, al 31 de

diciembre de 2016.

Verificamos los montos de los gastos acumulados por pagar al 31 de diciembre de 2016 (créditos), con el re-cálculo realizado por auditoría externa con base en la

planillas emitidas por el departamento de recursos humanos.

Indagamos sobre los beneficios a empleados que tiene JAPDEVA mediante la

Convención Colectiva de Trabajo.

Analizamos los movimientos de las subcuentas más importantes de la cuenta de gastos

acumulados por pagar al 31 de diciembre de 2016.

Resultado de la revisión:

De acuerdo a las pruebas y análisis efectuado a la partida de provisiones por pagar,

consideramos que la cuenta presenta un nivel de riesgo alto al 31 de diciembre de 2016. Lo

anterior en vista que la entidad no ha constituido la provisión suficiente para el pago de la

10

cesantía de sus empleados, los cuales según la convención colectiva tienen derecho a cobrar

sus prestaciones sociales por cualquier motivo de su retiro.

K) OTRAS CUENTAS POR PAGAR

Cotejamos el registro auxiliar contra el mayor general al 31 de diciembre de 2016.

Analizamos el origen de las partidas y su naturaleza correspondiente a la cuenta de

Servicios Portuarios varios, Depósitos Varios, Garantías por licitaciones, Consorcio

Marítimo Centroamericano de JAPDEVA al 31 de diciembre de 2016.

Resultado de la revisión:

De acuerdo a las pruebas y análisis efectuado a la partida de otras cuentas por pagar,

consideramos que la cuenta presenta un nivel de riesgo medio al 31 de diciembre de 2016.

L) PATRIMONIO

Realizamos una cédula sumaria comparativa con el fin de determinar las variaciones de un período a otro de los saldos de las cuentas que componen el patrimonio al 31 de

diciembre de 2016.

Realizamos una verificación de los movimientos mensuales registrados durante el

período para determinar la relevancia de los mismos y solicitamos los asientos de

diario y documentación de respaldo de los más importantes para verificar el control

interno y razonabilidad sobre su registro.

Realizamos una conciliación de las cuentas de activos revaluados con el saldo de las cuentas de revaluación en el patrimonio al 31 de diciembre de 2016.

Analizamos los movimientos registrados como incrementos por revaluación, con base

en la información de avalúos disponible.

Resultado de la revisión:

De acuerdo a las pruebas y análisis efectuado a la partida de patrimonio, consideramos que

la cuenta presenta un nivel de riesgo medio al 31 de diciembre de 2016. Lo anterior

considerando la diferencia que existe entre el activo revaluado y el superávit por revaluación

según se detalla en el hallazgo 7, en el seguimiento a las cartas de gerencia de años

anteriores.

M) INGRESOS

Mediante muestreo se verificaron las transferencias del sector público para determinar la razonabilidad de los registros.

11

Revisamos la documentación soporte y revisamos los depósitos de la cuenta de ingresos y cotejamos contra documentación soporte al 31 de diciembre de 2016.

Resultado de la revisión:

Los resultados de las pruebas realizadas a la cuenta de ingresos de la Junta de

Administración Portuaria y de Desarrollo Económico de la Vertiente Atlántica (JAPDEVA)

– Administración Portuaria, presenta un nivel de riesgo bajo al 31 de diciembre de 2016.

N) GASTOS

Realizamos cédulas sumarias comparativas, con el fin de determinar las variaciones de un año a otro de los saldos de las cuentas que componen los gastos.

Verificamos mediante pruebas selectivas el registro del gasto, así como movimientos, para evaluar la documentación y establecer deficiencias de control interno en el

periodo comprendido del 01 de enero al 31 de diciembre de 2016.

Realizamos una prueba de planillas reportadas a la CCSS y al INS, que consiste en la

comparación de la información contable relativa a los sueldos, salarios y el reporte de

la planilla de la CCSS e INS. Adicionalmente, verificamos mediante el re-cálculo de

dichas cifras, aquellos saldos de pasivo o gasto relacionados con la planilla de

JAPDEVA.

Realizamos una revisión de licitaciones abreviadas y contrataciones directas mediante una muestra, desde enero 2015 a diciembre 2015, para revisar el control interno

mediante el cumplimiento de atributos de control establecidos por la Ley de

Contratación Administrativa.

Resultado de la revisión:

Los resultados de las pruebas realizadas indican que las cuentas de gastos de la Junta de

Administración Portuaria y de Desarrollo Económico de la Vertiente Atlántica (JAPDEVA)

– Administración Portuaria, presenta un nivel de riesgo bajo al 31 de diciembre de 2016.

Conclusiones Generales de Riesgos de Auditoria

De acuerdo con las evaluaciones a la estructura de control, concluimos según nuestro criterio que los niveles de riesgo que la Institución enfrenta en sus cuentas más importantes son:

Área Nivel de

Riesgo Consideraciones

Ambiente de

Control

Medio

De acuerdo a nuestras pruebas de auditoría efectuadas,

determinamos que la normativa de control interno de la

CGR, dentro de JAPEDEVA, debe ser reforzada, situación

que se expresa en el apartado de hallazgos.

12

Área Nivel de

Riesgo Consideraciones

Caja y Bancos

Bajo

De acuerdo a nuestras pruebas de auditoría efectuadas,

determinamos que la normativa de control interno de la

CGR, dentro, debe ser reforzada, situación que se expresa en

el apartado de hallazgos.

Cuentas por

Cobrar

Bajo De acuerdo a nuestras pruebas de auditoría efectuadas,

determinamos que la normativa de control interno de la

CGR, dentro de JAPDEVA, debe ser reforzada, situación

que se expresa en el apartado de hallazgos.

Propiedad, Planta

y Equipo.

Alto

De acuerdo a nuestras pruebas de auditoría efectuadas,

determinamos que la normativa de control interno de la

CGR, dentro de JAPDEVA, debe ser reforzada, situación

que se expresa en el apartado de hallazgos.

Cuentas por Pagar

Bajo

De acuerdo a nuestras pruebas de auditoría efectuadas,

determinamos que la normativa de control interno de la

CGR, dentro de JAPDEVA, debe ser reforzada, situación

que se expresa en el apartado de hallazgos.

Provisiones y

Retenciones

Alto

De acuerdo a nuestras pruebas de auditoría efectuadas se

determinaron situaciones que representen un riesgo mayor y

que se presentan en el apartado de Hallazgos.

Patrimonio

Bajo

De acuerdo a nuestras pruebas de auditoría efectuadas,

determinamos que la normativa de control interno de la

CGR, dentro de JAPDEVA, debe ser reforzada, situación

que se expresa en el apartado de hallazgos.

Ingresos

Bajo

De acuerdo a nuestras pruebas de auditoría efectuadas,

determinamos que la normativa de control interno de la

CGR, dentro de JAPDEVA, debe ser reforzada.

Egresos

Bajo

De acuerdo a nuestras pruebas de auditoría efectuadas, no

determinamos que la normativa de control interno de la

CGR, dentro del JAPDEVA.

Proceso de

Compras

Bajo

De acuerdo a nuestras pruebas de auditoría efectuadas no se

determinaron situaciones que representen un riesgo mayor.

De conformidad con la Norma Internacional de Auditoría número 315, el auditor dentro de su labor de auditoría, presenta un riesgo inherente y un riesgo de control en las cuentas que

13

revisa, por lo que determinará a su criterio si el riesgo es alto, medio o bajo de acuerdo a los

niveles de control que identifique en cada una de las cuentas revisadas, ya que debido a las

pruebas selectivas que realiza no abarca en su revisión el 100%, por lo que ese riesgo debe

indicarlo en los resultados obtenidos.

HALLAZGOS Y RECOMENDACIONES

HALLAZGO 1: DIFERENCIAS ENCONTRADAS MEDIANTE LA REALIZACIÓN

DE UN CONTEO CON BASE A UNA MUESTRA DE PRODUCTOS

E INSUMOS.

CONDICIÓN:

Verificamos una muestra de las tres bodegas de portuaria, el mismo fue realizado los días 23

y 24 de febrero. En ellas encontramos diferencias entre los saldos de los registros auxiliares

solicitados al momento de la verificación de la muestra con respecto al reconteo realizado.

A continuación mostramos los datos de las diferentes bodegas.

Bodega Central Portuaria

Referencia Unidad Listado al día Toma física

unidades

Diferencia

SWITCH CISCO CATALYST 2960 X 24 PSL UNIDADES - 0 -

GOMA DE MORDAZA UNIDADES 25.00 25 -

FILTRO DE ACEITE UNIDADES 36.00 36 -

FILTRO DE TRANSMISION UNIDADES 20.00 20 -

REPAIR KIT UNIDADES 35.00 obsoleto 35

REPAIR KIT UNIDADES 36.00 obsoleto 36

SELLOS UNIDADES 4.00 obsoleto 4

PITORETA DE 24V. UNIDADES 6.00 obsoleto 6

SELLO 4W-1478 UNIDADES 15.00 15 -

FILTRO DE ACEITE IR-0726 UNIDADES 18.00 18 -

GAS DE NITROGENO UNIDADES - 0 -

ACETILENO SOLDADURA KILOS 20.00 20 -

SOLDADURA KILOS 140.00 140 -

ROTULO DE TRANSITO UNIDADES 144.00 144 -

CADENA DE ACERO C/CONCRETE DE 1.1/4

P/ BOYAS

METROS 110.00 55 55

CLOROX LITROS 1,079.00 1108 -29

BOTAS DE HULE PARES 31.00 31 -

VIDRIO OSCURO P/SOLDAR UNIDADES 236.00 236 -

VIDRIO OSCURO P/SOLDAR UNIDADES 116.00 116 -

VIDRIO OSCURO P/SOLDAR UNIDADES 7.00 7 -

VIDRIOS CLAROS REDONDOS UNIDADES 138.00 138 -

CINTA DE SEGURIDAD CAUTION UNIDADES 75.00 75 -

CABLE AUTOMOTRIZ METROS 300.00 300 -

CABLE AUTOMOTRIZ METROS 300.00 300 -

CABLE AUTOMOTRIZ METROS 80.00 80 -

14

Referencia Unidad Listado al día Toma física

unidades

Diferencia

FILTRO PARA AIRE LUBER FINER P847 UNIDADES 12.00 12 -

DIODO 3A/4005 180-320-0141 UNIDADES 10.00 10 -

CABLE ELECTRICO 9207-03102 METROS 119.00 119 -

ANALISIS PAD DE 25 COLUMNAS UNIDADES 28.00 28 -

PAPEL PERGAMINO 22X34

FORMULA CONTROL DE

PLIEGOS 294.00 294 -

TONER LASERJET 2420D NEGRO UNIDADES 7.00 7 -

COLOR NEGRO C 92

CARTUCHO HP MODELO C17 COLOR

UNIDADES 32.00 32 -

CARTUCHO HP MODELO C 20 NEGRO UNIDADES 21.00 21 -

CARTUCHO HP MODELO C15 NEGRO UNIDADES 41.00 41 -

Para los materiales obsoletos, la administración nos señala que los mismos no tienen un

orden adecuado con el que puedan ser verificados, estos se mantienen dentro de cajas en una

ubicación especial, pero no se lleva un oportuno control.

Bodega Taller Mecánico

Referencia Unidad Listado al día Toma física

unidades

Diferencia

ARRANCADOR COMPLETO UNIDADES 1 - 1

FILTER RETURN UNIDADES 46 - 46

PALANCA DE DIRECCION UNIDADES 14 10 4

ROL DE COPA TRASERO UNIDADES 10 - 10

BOMBA AUX. INCHING UNIDADES 18 10 8

ROLL CONO 712099 UNIDADES 31 2 29

ROLL DE BOCINA UNIDADES 14 2 12

SOLENOIDE DE ARRANQUE UNIDADES 15 8 7

BOMBA PRINCIPAL DE FRENOS UNIDADES 1 1 -

KIT DE FRENO UNIDADES 22 8 14

KIT DE FRENOS UNIDADES 13 EL

MISMO

QUE EL

ANTERIOR

13

FUSE DE 10A 920730.0005 UNIDADES - - -

FUSE DE 15A. 920730.0006 UNIDADES - - -

KIT DE DIRECCION UNIDADES 12 7 5

GOMA DE MORDAZA UNIDADES 4 - 4

GOMA DE MORDAZA UNIDADES 4 - 4

FAJA DE ABANICO UNIDADES 21 10 11

ALTERNADOR UNIDADES 12 9 3

COBERTOR UNIDADES 2 - 2

923899-0153 UNIDADES 2 - 2

CONTROL VALVE 924015-0822 UNIDADES 1 - 1

15

Bodega Portuaria Moín

Referencia Unidad Listado al día Toma física

unidades Diferencia

RELE C3-A30X 24V.DC 72135 UNIDADES 11 12 1

REFLECTOR SELLADO DE 7 400W/115V. UNIDADES 5 3 -2

CABLE ELECTRICO DE 3 LINEAS N°6 METROS 996 850 -146

CABLE ELECTRICO DE 2 LINEAS METROS 384 400 16

CONTACTOR TIPO 3 VE UNIDADES 6 0 -6

HIERRO LISO 12.7MM (1/2) LAMINAS 3 7 -4

TUBOS DE HIERRO GALVANIZADO UNIDADES 14 0 -14

LLAVE DE PASO 1.1/2 UNIDADES 5 5 0

SOLDADURA EN FRIO KILOS 92 0 -92

PINTURA INTERLAC NEGRO CLY-

999/CCA-3 LITROS 273.33 60 -213.33

PINTURA INTERLAC SIGNAL RED CLC-

287 LITROS 82.28 40 -42.28

PINTURA TRANSOCEAN ENMEL BLACK LITROS 48.20 14 -34.20

CRITERIO:

Dentro de la Ley de Control Interno de la Contraloría General de la República establece en

su inciso a) lo siguiente: "Contar con procesos que permitan identificar y registrar

información confiable, relevante, pertinente y oportuna; asimismo que la información sea

comunicada a la administración activa que la necesite, en la forma y dentro del plazo

requerido para el cumplimiento adecuado de sus responsabilidades, incluidas las de Control

Interno".

EFECTO:

Los saldos de las partidas de Insumos y Productos no estarían mostrando la realidad

económica al cierre del periodo contable 2016.

RECOMENDACIÓN:

Se deben de realizar conteos oportunos en cada una de las bodegas, para alimentar los

registros auxiliares de los inventarios, también hacer un acomodo de las bodegas para que

las mismas muestren un orden lógico que permita su ubicación y control. Adicionalmente es

conveniente que toda la Bodega cuenta con la rotulación respectiva ya sea por familia de

productos y/o códigos de identificación de manera que las ubicaciones sean fácilmente

identificables.

16

HALLAZGO 2: DEFICIENCIA EN CONTROL Y UBICACIÓN DE LA

CUENTA PROPIEDAD, PLANTA Y EQUIPO.

CONDICIÓN:

La cuenta de Propiedad, Planta y Equipo, presenta las siguientes situaciones:

1. Existe un Registro Auxiliar Contable y un Registro Auxiliar de Activos, ambos

desarrollados desde el sistema de información, uno por el módulo de Contabilidad y

el otro por el módulo de Inventarios, por otro lado, los dos auxiliares no están

debidamente conciliados a nivel de detalle, con lo cual brinde seguridad de exactitud

activo por activo. El Auxiliar contable, no indica fecha de ingreso del activo, ni

periodos totales de vida útil, por lo cual no es posible determinar si el monto de

depreciación es correcto o no, lo cual constituye un registro auxiliar incompleto.

Como complemento a lo anterior se desarrollo toma física de activos fijos, en la cual

se definió una muestra representativa de activos fijos, entre el control de activos fijos

se inició la búsqueda de los mismos de acuerdo con el centro de costo, pero de los 25

ítems escogidos solo uno de ellos pudo ser verificado.

Placa Fecha Descripción Centro de costos

32127 13/09/2016

UNIDAD DE PROCESOS CENTRALES

MOD. HIPATH 3800 06-04-62-00-00

35230 13/07/2016 UPS CDP 30KVA MOD. UPO33-30 06-04-32-00-00

35316 13/07/2016 UPS CDP 30KVA MOD. UPO33-30 06-04-32-00-00

35114 23/05/2016

PLANTA GENERADORA DE

ELECTRICIDAD 250KW / 3P 01-04-03-03-00

34890 20/11/2015 COMPRESOR DIESEL 50 HP/150PSI 06-04-61-01-00

35150 07/06/2016 CONTENEDOR TIPO CASA DE 20 PIES 06-05-52-00-00

35330 04/08/2016

BARREDORA INDUSTRIAL P/ AREAS

DE 580 M2 06-04-63-00-00

35331 04/08/2016

BARREDORA INDUSTRIAL P/ AREAS

DE 500 M2 06-04-63-00-00

10003771 30/04/1960 LANCHA DE NOMBRE DENNIS 01-04-01-03-00

10002434 01/06/1963

SILLA GIRATORIA TIPO SECRETARIAL

C/CAFÉ 06-04-43-00-00

10002435 01/06/1963

SILLA GIRATORIA TIPO SECRETARIAL

C/CAFÉ 06-04-37-08-00

10001774 01/06/1963

ARCHIVO DE METAL MARCA ROSAGO

4 GAVETAS 06-04-43-00-00

10005990 01/06/1963 ESCRITORIO TIPO SECRETARIAL 06-04-58-00-00

10006712 01/06/1963 ESCRITORIO EJECUTIVO 06-04-20-00-00

10007033 01/06/1963 SILLA GIRATORIA EJECUTIVA 01-04-01-04-00

17

Placa Fecha Descripción Centro de costos

10000063 01/08/1963 ARMARIO PARA PAPELERIA 06-04-29-00-00

10004689 01/08/1963

ARCHIVO DE METAL M/ROSAGO

TAMA\O CARTA 06-04-35-00-00

10002985 01/10/1963 SILLA SECRETARIA N.253 06-04-31-05-00

10008099 01/10/1963 SILLON GRANDE 06-04-20-00-00

40009624 01/01/1969

CARRETA MARCA MAFI MOD 1110

N.13077319 02-04-10-01-00

40009625 01/01/1969

CARRETA MARCA MAFI MOD 1110

N.13077317 02-04-10-01-00

40009626 01/01/1969

CARRETA MARCA MAFI MOD 1110

N.13077315 02-04-10-01-00

40005868 01/01/1969

CARRETA MARCA MAFI MOD 1110

N.13077322 02-04-10-01-00

40005870 01/01/1969

CARRETA MARCA MAFI MOD 1110

N.13077316 02-04-10-01-00

40005871 01/01/1969

CARRETA MARCA MAFI MOD 1110

N.13077312 02-04-10-01-00

2. El Registro Auxiliar de Terrenos mantiene dentro de su estructura una agrupación

por terrenos, dentro de la misma muestra un detalle de los terrenos que mantiene por

agrupación, pero no muestra individualmente estos, no mantiene una estructura

lógica, ni revela debidamente los movimientos, como se indica por Norma.

Se desarrolló solicitud de la conciliación de la cuenta de terrenos con el Registro

Nacional, por lo mismo es que procedimos a realizar una verificación con la

información que revela el Registro de la Propiedad, sobre lo que se nos indicó que

"hay bienes inmuebles que están en el registro y no se encuentran en los Estados

Financieros.” La falta de estos terrenos dentro del reconocimiento en los estados

financieros de la institución, obedece según nos comenta la administración a que los

mismos corresponden a los que son hipotecados por el Fondo de Capital y Ahorro de

los Trabajadores de JAPDEVA, este ente maneja su operación sobre la misma cédula

jurídica de JAPDEVA.

CRITERIO:

La custodia de los activos que cada funcionario utilice normalmente en el desarrollo de sus

labores, debe asignársele formalmente y mantenerse controlado, tanto mediante control de

asignación como mediante el auxiliar respectivo de la cuenta o cuentas. En el caso de activos

especialmente sensibles y de aquellos que deban ser utilizados por múltiples funcionarios, la

responsabilidad por su custodia y administración también debe encomendarse

específicamente, de modo que haya un funcionario responsable de controlar su acceso, uso,

y cuente con un control de asignación o préstamo, además de un instrumento normativo que

determine claramente las condiciones y responsabilidades. En el personal operativos, la falta

18

de capacitación con respecto a la importancia y seriedad con la que se debe de dar el cuido,

traslado y mantenimiento de los activos, es uno de los que promueve la mayor parte de las

faltas de control, sobre los mismos se debe de incentivar el tratamiento adecuado y la base

de regulación sobre la que se debe de basar la información y el uso de los mismos.

Desde la perspectiva contable, basado en las NIC SP, las propiedades, plantas y equipos son

activos de empresa, para usarlos en producción de bienes y servicios, arrendados a terceros o

para uso y de los cuales se espera una duración de más de un periodo.

Un activo debe ser reconocido como parte del rubro cuando es probable que éste provea a la

empresa beneficios económicos futuros y cuando su costo pueda ser cuantificado

confiablemente.

Estos deben ser registrados y mantenidos a costo de adquisición o construcción, incluidos

los derechos de importación e impuestos no recuperables respecto de la compra, y deben

presentarse rebajados de su correspondiente depreciación acumulada.

Las mejoras en propiedad, planta y equipos se suman a su valor en libro cuando es probable

que se generen beneficios económicos futuros en exceso de los ya obtenidos. Todos los

movimientos en los que se manifiestan mejoras sobre activos preexistentes, se mantienen en

las cuentas contables de nivel 100-001-005-001, los mismos responden a lo que creemos

remodelaciones, acondicionamientos, reparaciones, entre otros; estos podrían incorporarse

como parte de las cuentas contables relacionadas al activo principal, para que se mantenga

un uso consecutivo de las cuentas contables, y se realice una mejor dirección de las cuentas

en la distribución contable.

Los Movimientos que afecten esta cuenta deben estar ligados y mostrados para su respectiva

verificación en los auxiliares respectivos, por otro lado, las normas de control interno exigen

un control exhaustivo sobre los activos de la empresa.

La revalorización de activos fijos es una práctica contable que permite incrementar el valor

en libros de los activos fijos a valores de mercado, también podemos decir, que es el proceso

de aumentar su valor en libros en caso de grandes cambios en el valor justo de mercado. Las

Normas Internacionales requieren que los activos fijos se registren al costo, pero permiten

dos modelos para la contabilidad de los activos fijos, lo cuales son: el modelo del costo y el

modelo de revaluación. Para la definición del uso de las cuentas contables dentro de los

movimientos de las cuentas 100-001-002-001-024-000 y la cuenta 100-001-003-001-005-

000, mantienen nombres generales como: “Revaluación de Activos”, si bien es cierto puede

existir un registro auxiliar que defina y detalle los datos sobre los activos que se revaluaron,

a nivel de balances el nombre de la cuenta no nos permite conocer la realidad de la

revaluación efectuadas, nuevamente, dentro del consecutivo de las cuentas contables, se

pueden incorporar los movimientos y saldos que provienen de las revaluaciones, con lo que

se permita al usuario de estos tener la información inmediata, y no como por ejemplo en las

cuentas 100-001-002-001, en donde se mantienen cuentas de instalaciones, edificios,

mobiliario, equipos varios y la última de las cuentas es una cuenta general de revaluación.

19

EFECTO:

1. La fiscalización sobre los activos no permite controlar la ubicación o asignación de

los activos, tampoco identifica el costo real de los mismos, lo cual puede ocasionar

que los activos presenten extravíos y no puedan ejercer acciones de recuperación por

la ausencia de controles de asignación. Por otro lado, los saldos expresados en los

Estados Financieros no son reales, y la información presentada no expresa la realidad

de esta categoría de activos.

2. En el caso específico de los terrenos, la no revaluación de los mismos, no permite

determinar que el saldo expresado en los mismos sea el saldo razonable, así como el

no registro de ciertos terrenos, no permite contar con certeza de que el saldo

expresado sea real.

RECOMENDACIÓN:

1. La administración financiera debe de desarrollar un instrumento normativo, e

implementarlo, el cual contenga una política de asignación de activos, así como

control de asignación, que permita mantener un control de los activos actualizados.

2. Se debe de realizar una determinación sobre si la cantidad de personal que maneja el

departamento de activos es la idónea para la cantidad de trabajo, en donde por

movimientos, traslados, ubicación, seguimientos, inventarios y aplicación de

inventarios a los centros de costos y la revisión general de brindar la responsabilidad

a los colaboradores de la institución, debe de recaer en un grupo de personas las

cuales cumplan con cualidades específicas, como conocimiento contable, para la

asignación y verificación del adecuado arraigo en las cuentas contables, personal que

conozca sobre los activos, los cuales no deben de ser mecánicos ni técnicos en los

activos especiales del puerto, pero si deben de saber cómo reconocerlos y determinar

las piezas que los componen. Deben de tener conocimiento en bodegaje, para

determinar si la ubicación en las bodegas, la forma en la que se desplazan y los

tiempos en los que están resguardados en las bodegas son los adecuados. Para una

sola persona, sería virtualmente imposible mantener al día y de forma adecuada, esta

y otras funciones como participar en las conciliaciones de los módulos de activos y la

información contable, la determinación adecuada de los tiempos de depreciación, el

brindar informes sobre el crecimiento de los activos institucionales o el seguimiento

adecuado a los tiempos en los que se deben de actualizar los montos por medio de la

revaluación de una partida específica de activos.

3. El departamento de Informática, debe de realizar entregas de los movimientos de los

activos entre los colaboradores, para que sea el departamento de activos el que

mantenga el orden de la entrega, cuido y responsabilidad de los mismos entre los

trabajadores de la institución

COMENTARIO DE LA ADMINISTRACIÓN:

20

Debemos indicar que en estos momentos existen diferencias en cuanto a la ubicación de

muchos activos, debido a que nos encontramos en un proceso de cambio de ubicación de

todo el personal de la institución que estaba ubicados en edificios que estaban alquilados. Al

trasladarnos de oficinas, muchos de los equipos y muebles están ubicados en otros

departamentos, hasta tanto no se termine el traslado. Aunado a ello, se debe rescatar que

mucho de ello se debió al incendio producido en uno de los edificios y el corto tiempo para

poder realizar este traslado. Una vez concluido todos los traslados, se tiene establecido la

realización de un inventario físico de todos los activos de la institución. En cuanto a los

activos de tipo informático debemos aclarar que los mismos son trasladados y administrados

por el Departamento de Informática, de acuerdo a la necesidad, por tal motivo a la hora de

registrarlos en el sistema, estos son ubicados bajo la responsabilidad de Informática y no

bajo la responsabilidad de los usuarios en su mayoría.

HALLAZGO 3: VACACIONES PENDIENTES DE DISFRUTAR POR LOS

FUNCIONARIOS

CONDICIÓN

Por el periodo terminado el 31 de diciembre de 2016, determinamos que existen

funcionarios que acumulan vacaciones pendientes de disfrutar, con una acumulación

superior a los dos periodos de vacaciones permitidos. Los periodos contemplados son del

2005 al 2015. Los cuales detallamos a continuación:

Empleado Pendientes

Total ACOSTA GOMEZ LUZ MARIA 30

Total ACU/A MONTIEL RAFAEL ALBERTO 14

Total ALCAZAR HUGHES ASLER GREG 30

Total ALLEN BROOKS YANCY PATRICIA 30

Total ALLEN HERNANDEZ MANUEL ENRIQUE 15

Total ALTAMIRANO GARCIA RONALD GILBER 60

Total ALVAREZ RODRIGUEZ FRANCISCO 30

Total ANDERSON SALOMONS WALTER ANTONI 90

Total APONTE QUIROS JOSE ALBERTO 70

Total ARAYA LOPEZ ROBERTO 30

Total ARCHIBOLD CORNEJO GILDA VALERIA 16

Total ARIAS CORELLA OMAR 30

Total AVILES ABURTO JOSE ANGEL 60

Total BADILLA HERNANDEZ MIGUEL ANGEL 30

Total BADILLA MORALES EGIDIO 15

Total BALLESTERO RUIZ BERNY 16

Total BERMUDEZ VEGA JESUS RAMON 16

Total BERNARD MORRIS CLYTON RAY 60

Total BLEAR BLEAR RONALDO 210

Total BRENES ZU/IGA EMMANUEL 23

Total CALLEJAS CHAVES PRISCILA 16

Total CAMERON ODINE DELBERT 1

21

Empleado Pendientes

Total CASTILLO MEZA GERARDO 30

Total CASTILLO SOLANO JOSE LUIS 46

Total CAVALLINI ALBAN MARIA EUGENIA 15

Total CENTENO MENA YAMILETH 30

Total CHARLES SMITH ALBERTO JOSEPH 15

Total CHAVES HERRERA FREDDY 30

Total CHAVES SANDOVAL FELIX 60

Total CHINCHILLA ROMERO MARISOL INGRI 15

Total CHING JIMENEZ MARIO ALBERTO 53

Total CHISHOLM REID RICARDO 15

Total COLE MURRAY JAIME AUGUSTO 30

Total COOPER ZARCAR MANUEL ENRIQUE 30

Total CORDERO QUESADA MARCO VINICIO 30

Total CORRIOSO ROUSE YORDAN LASHANY 8

Total CUBERO RODRIGUEZ MARVIN GERARDO 120

Total CUBERO SOLANO MARGARITA 15

Total DACOSTA HYLTON ANDREY ERNESTO 16

Total DAVILA CUBILLO GERMAN 7

Total DAVIS BLAKE DAMARIS 2

Total DELGADO CRUZ ROBERTO 30

Total DIAZ ROJAS JOSE LUIS 30

Total DIAZ VALVERDE JOSE LUIS 30

Total DOMENECH ARAYA SUVEIVY 23

Total FERNANDEZ SANCHEZ OSCAR LEONEL 15

Total GARCIA ROJAS FELIPE 45

Total GAYLE THOMPSON JOYCE MARIELOS 30

Total GIL BRIZUELA AILYN YORLENE 16

Total GONZALEZ CASTRO ALEJANDRO 23

Total GRAHAN WATSON CLAYTON CALIER 16

Total GRANT VILLEGAS ADRIANA 62

Total GREEN WRIGHT STEVE 30

Total GUTIERREZ MC KENZIE EUNICE 30

Total GUTIERREZ MORA JOSE 3

Total HADDEN GAYLE ROGELIO FERNANDO 15

Total HANSON LOBAN KEMLY DASHIRA 16

Total HERNANDEZ AGUILAR LUCITANIA 30

Total HODGSON BLANCO CARDEL 30

Total HODGSON PEREZ CARDEL 30

Total HUDSON ROBINSON STEVE 23

Total LARA LEAL JOSE EDUARDO 30

Total LATOUCHE MORAGA FLOR ZENEIDA 1

Total LEMONES SMITH JERRY 120

Total LLOYD CAMPBELL FERNANDO 30

Total LUNAN WILLIAMS JHEYNOLD 60

Total MADRIGAL RODRIGUEZ MARCO ALEXIS 30

Total MARTINEZ ARDON GLENDA CECILIA 15

Total MARTINEZ VANEGAS CARLOS MANUEL 105

Total METCHORE BROWN ROXANA EVETH 30

Total MILLS HARRIS KISHA TASHIKA 30

Total MONDELL CALDER LENFORD ANTHONY 6

Total MORA AVENDA\O CARLOS 30

Total MORA ZELADA LIDIA 15

Total MORALES DELGADO DARIO 23

Total MU\OZ ESPINOZA ANTONIO 30

22

Empleado Pendientes

Total MYRIE BARNES DENNIS 15

Total OVIEDO ALVAREZ IRINA MARIA 16

Total PARKER HODGSON DANURIA CECILIA 60

Total PATTERSON ROBINSON EDWIN FEDERI 16

Total PECOU JOHNSON FELIX ALEJANDRO 30

Total PEREZ GARCIA SUSAN 7

Total PLUMMER COOPER ROBERTO ANTONIO 90

Total QUESADA CHAVARRIA DIDIER 15

Total QUIROS CALERO ALFREDO FERNANDO 30

Total RAUDES TORRES RAFAEL 30

Total ROGERS PE\A ROSHIDIA DE LOS ANG 30

Total ROJAS ARRIETA LUIS ALBERTO 30

Total ROJAS BOLA/OS LUIS ARTURO 23

Total ROSALES JONES CARLOS GERARDO 30

Total ROSE WILLIAMS RICARDO ANTONIO 16

Total RUIZ CHAVARRIA AYDER 60

Total RUSSEL LOPEZ KELVIN ALBERTO 16

Total SAENZ HERNANDEZ TATIANA MARITZA 30

Total SAENZ PAVON MARVIN ARTURO 16

Total SALAZAR ZAMORA FERNANDO SELLES 15

Total SANABRIA DELGADO CARLOS ALBERTO 30

Total SANTAMARIA CHAVES TADEO 23

Total SCOTT TADD NOLAN ALEJANDRO 7

Total SEGURA SANCHEZ IRIS MARIA 30

Total SMITH BENNETT YURLINI 16

Total SMITH BENT VIRGILIO ANDRES 106

Total SOLANO TEMPLE XIOMARA DE LOS AN 16

Total SOLIS ABARCA EDUARDO ENRIQUE 23

Total SOLORZANO RAMIREZ SUGEY 39

Total SOTO BARAHONA SINDY ALEJANDRA 16

Total SPENCER LAURENCE HERMAN 30

Total STEPHEN HERMAN VICENTE 15

Total STEWART LINDOR MARLON EDUARDO 30

Total SURGEON ZUMBADO GENDRY CRISTINA 16

Total THOMPSON LAWRENCE DAVY 30

Total THORPE ESPINOZA ROLANDO ALBERTO 60

Total UGARTE VILLALOBOS ROGELIO ANDRE 16

Total UMA/A SEQUEIRA JIMMY FRANCISCO 23

Total VARGAS ARAYA LUIS ALBERTO 30

Total WELLS MEDINA ALEXANDER 30

Total WELLS MEDINA ANTONIO 150

Total WILLIAM CHAMBERS ROGELIO EUGENI 30

Total WILLIAMS WALKER SHARON FRANCINI 16

Total WILSON WILSON GILBERTO 30

Total ZU\IGA HERRERA JORGE HUMBERTO 23

Total ZU\IGA RODRIGUEZ LUIS ANGEL 30

Total general de vacaciones por aplicar 3981

CRITERIO

En relación con el derecho a las vacaciones la Sala Constitucional ha señalado que:

23

“Dentro de las excepciones a las que se refiere la Constitución Política debe admitirse la

posibilidad de compensación de las vacaciones con el reconocimiento de una suma

dineraria, sin embargo, para no hacer nugatorio este derecho fundamental, éstas deben

responder a "excepciones muy calificadas". Desde esta perspectiva, es claro que el disfrute

efectivo de las vacaciones es la regla y no la excepción, de ahí que pueda hablarse de un

derecho fundamental a las vacaciones pero no de un derecho fundamental a su

compensación.

Esta conclusión no se deriva únicamente de la literalidad del artículo 59 constitucional,

sino de una realidad social en la que los trabajadores podrían preferir, aún en contra de la

finalidad básica del derecho a las vacaciones, su compensación a cambio de una suma

dineraria que pudiera mejorar momentáneamente su condición económica. La posibilidad

de enfocar un derecho fundamental a la compensación de las vacaciones implicaría negar

"la situación económica de los trabajadores, en ocasiones especialmente deteriorada, (que)

hace que aquéllos cuenten con la compensación de sus vacaciones, para hacerse con unos

ingresos adicionales" Voto número 2001-05418. El destacado no es del original.

Dado que según lo expuesto existe una prohibición expresa de compensar las vacaciones de

manera general, debe entenderse que la misma regla debe aplicarse para las vacaciones

acumuladas, pues la norma no establece ningún trato diferente en este sentido.

EFECTO

Existe exposición al riesgo de que existan funcionarios sin cuya presencia no es posible

continuar con procesos específicos, lo que resulta virtualmente peligroso para la salud de la

Institución, ante una eventual renuncia, incapacidad u otra situación que los aleje de la

entidad o los convierta en elementos negativos para ella.

RECOMENDACIÓN

Es necesario que la administración elaborar un plan de acción tendiente a solucionar esta

problemática, que no implique la compensación general de vacaciones. El plan debe de

coordinarse interdepartamental para que las salidas de los funcionarios y el goce de los días

pendientes salariales, no contravengan con la operatividad y continuación del negocio en

marcha de la empresa. Esto pues a manera de ejemplo, el departamento de legal, de las 12

personas que participan 7 de ellas deben de gozar vacaciones de periodos anteriores, y si las

mismas deben de utilizar sus vacaciones al mismo tiempo debilitarían el comportamiento de

trabajo de la institución.

COMENTARIOS DE LA ADMNISTRACIÓN:

Existen diferentes razones por los cuales muchos funcionarios todavía tienen vacaciones

pendientes tales como:

El Lic. Ronaldo Blear Blear, fungió como secretario general durante muchos años,

por lo cual no ha disfrutado de sus vacaciones, acumulando varios periodos.

24

El Lic. Marvin Cubero, quien funge como jefe del Almacén Principal (Bodega de

Materiales) No ha podido disfrutar de sus periodos por completo debido a que a raíz

de los constantes inventarios físicos que se han practicado y la cantidad de trabajo

para poder acomodar la bodega de la mejor manera posible, tanto en ubicación,

limpieza y otros.

La mayoría de los funcionarios que tienen 30 o menos días, es porque están a punto

de disfrutar sus vacaciones en este año.

Existen muchos funcionarios que tienen varios periodos acumulados, pero eso

obedece a que son funcionarios que vienen con años constantes de incapacidad, y

por convención colectiva, a pesar de estar incapacitados les corresponden las

vacaciones y no hacen uso de ese derecho hasta que se reincorporen al trabajo no

hasta que se les compensen por pensión, Casos como Jerry Lemones, Carlos

Martínez Vanegas,

HALLAZGO 4. EL ESTADO DE CAMBIOS EN EL PATRIMONIO NO SE

PRESENTA SEGÚN LA NORMATIVA Y MODELOS QUE SE

ESTABLECEN EN LAS NORMAS INTERNACIONALES DE

CONTABILIDAD PARA EL SECTOR PÚBLICO

CONDICIÓN:

Dentro de los datos suministrados a esta auditoría para la preparación y presentación del

Estado de Cambios en el patrimonio de conformidad con las Normas Internacionales del

Sector Publico (NICSP), no cuenta con información suficiente para poder verificar

ampliamente los movimientos patrimoniales que se afectaron durante el periodo, y de esta

manera establecer los criterios de revelación, presentación, valuación y registro.

CRITERIO:

Las Normas Internacionales de Contabilidad para el Sector Público solicitan a las personas

que realizan la información contable una serie de detalles para lograr compartir la

información correcta con los usuarios, dentro de estos se encuentran estados financieros

tales como el de Cambios en la composición patrimonial o el Activo Neto, el cual permite a

los usuarios conocer los traslados monetarios que sufrieron las cuentas patrimoniales

principalmente, para así verificar que estas cumplen, con rangos o parámetros aceptables.

Las normas sugieren así que la información del movimiento anual también venga

acompañada por los saldos de las cuentas del periodo anterior para de esta manera conocer y

poder compararla. La información debe de presentarse dentro de los márgenes de la NIC-SP

01 Presentación de Estados Financieros, a partir del apartado 114 señala la información, la

calidad y la forma de la presentación que debe de mantener el mismo.

EFECTO:

25

La administración estaría incumpliendo con la normativa aceptada a nivel nacional con

respecto a la cantidad y calidad de la información, por lo que podría generar contingencias

fiscales y legales. Por otro lado y aún más importante el análisis de la información

financiera, revela los parámetros sobre los que se gobiernan las decisiones gerenciales, por

esto conlleva gran responsabilidad, que el detalle que mantienen los estados financieros,

sean los adecuados.

RECOMENDACIÓN:

Realizar cambios oportunos en la presentación de los estados financieros de la entidad para

que de esta manera se cumpla con la normativa vigente y de esta manera realizar un avance

oportuno en el camino de la implementación de las normas a los estados financieros.

COMENTARIOS DE LA ADMINISTRACIÓN:

La Contabilidad Nacional, es la que remite un formato para la preparación y remisión a

dicha entidad, por dicho motivo, se prepara con ese formato. En vista de que a partir de este

año, la institución está ajustándose para la implementación de las NIFFS, se están realizando

los cambios correspondientes para realizar el cambio de formatos.

HALLAZGO 5. NO SE REALIZA EL ESTADO DE FLUJOS DE EFECTIVO DE

ACUERDO A LOS NIC-SP, SUS MÓDELOS Y NORMATIVA.

CONDICIÓN:

Dentro de los Estados Financieros de la entidad, no se presenta el estado de flujos de

efectivo de acuerdo a la forma en la que se solicita por las Normas Internacionales de

Información financiero para el Sector Público.

CRITERIO:

Según la Norma Internacional de Contabilidad para el sector público, establece la necesidad

de homologar y realizar la presentación de los estados financieros con la información

necesaria y correspondiente según la información que debe de mostrar a la administración.

La NIC-SP-02 Estado de Flujo de Efectivo, señala los lineamientos, capacidades, alcances,

responsabilidades, deberes e información que debe de contener el Estado de Flujo del

Efectivo, la necesidad de mantener la comparación de las cifras de un año a otro, según la

información suministrada por la administración la presentación del Estado de Flujo del

Efectivo, no contiene la información suficiente y pertinente, ni cuenta con la cantidad y

calidad de información que establece la norma. Siguiendo los pasos de la norma, se

encuentran las revelaciones necesarias y la información complementaria que debe de

establecerse mediante notas a los estados financieros para explicar la separación de los

rubros y los saldos de donde provienen, para el establecimiento de los mismos dentro de la

clasificación por actividades del flujo.

26

EFECTO:

La información que la administración mantiene para la toma de decisiones, no contempla,

información suficiente y pertinente que debe de ser evaluada, a su vez dentro de una

administración inclusiva la cantidad de información debe de ser oportuna, como antes

mencionado dentro de la información complementaria dentro de las notas a los estados

financieros.

RECOMENDACIÓN:

Tomar en cuenta los lineamientos de la normativa, para así cumplirlos y no incurrir en

contingencias fiscales y legales, además para el cumplimiento adecuado según los procesos

de implementación que mantiene la institución a la fecha.

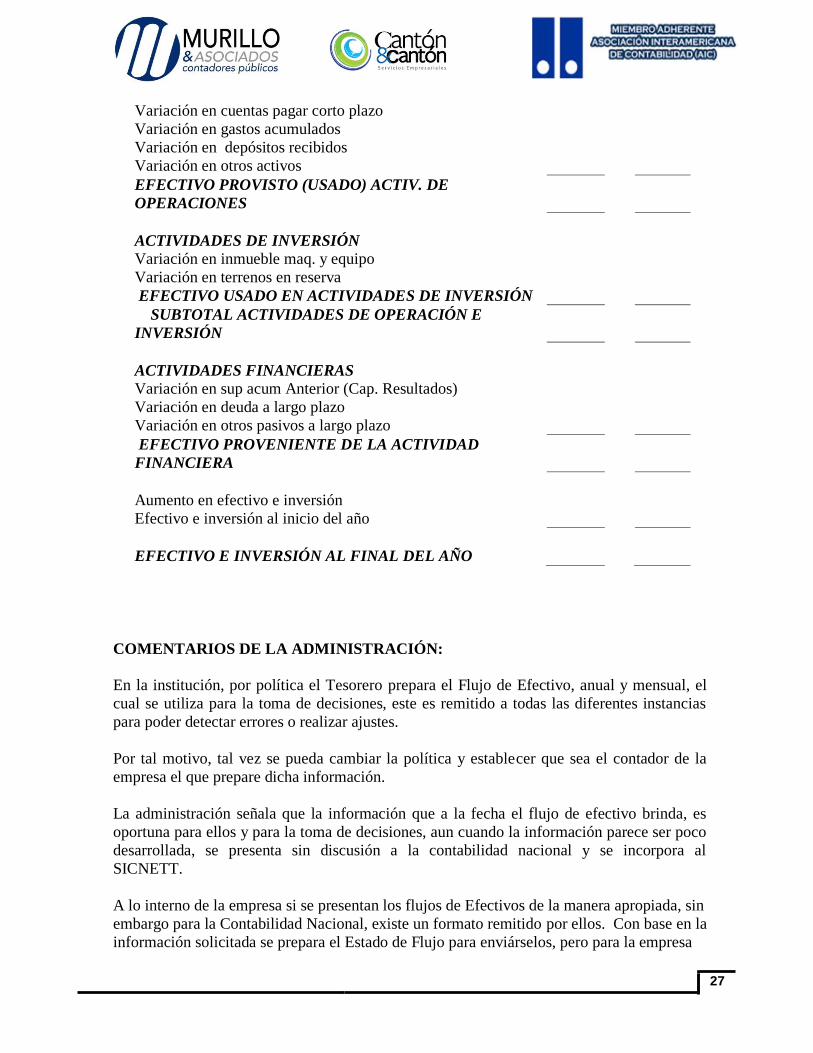

A manera de ejemplo señalamos a continuación un modelo del Estado de Flujo de Efectivo,

bajo el método indirecto neto, en el cual se calcula los flujos de efectivo de las actividades

de operación ajustando los resultados por los efectos de los ingresos y gastos que no

requirieron uso de efectivo, por todo tipo de partidas de pago diferido y acumulaciones (o

devengos) correspondientes a cobros y pagos de operaciones pasadas o futuras, y por las

partidas de ingresos o gastos asociadas con flujos de efectivo de actividades de inversión o

financiación. Nótese el cambio de la estructura y los apartados sobre los que se definen las

diferencias de los saldos, los mismos mostrando una cantidad de información mayor, para

brindarle a la administración una herramienta de toma de decisiones que plantea, las

diferencias de crecimiento o decrecimiento de las cuentas por cobrar o por pagar, las formas

de aumento o disminución en las inversiones, entre otros.

NOMBRE DE LA INSTITUCÍON

(Limón, Costa Rica) ESTADOS DE FLUJOS DE EFECTIVO

Por los años que terminaron el 31 de diciembre de

2016 y 2015 (Expresados en colones

costarricenses)

2016 2015

ACTIVIDADES DE OPERACIÓN

Superávit neto del periodo

Depreciación

Estimación para incobrables

CAMBIOS EN ACTIVOS Y PASIVOS DE OPERACIÓN

Variación en ctas. y doc. por cobrar

Variación en inventarios terrenos

Variación en gastos pag, por adelantado

Variación en productos acumulados

Variación en impuestos indirectos

Variación en doc. cobrar Largo plazo

Variación en depósitos en garantía

27

Variación en cuentas pagar corto plazo

Variación en gastos acumulados

Variación en depósitos recibidos

Variación en otros activos

EFECTIVO PROVISTO (USADO) ACTIV. DE

OPERACIONES

ACTIVIDADES DE INVERSIÓN

Variación en inmueble maq. y equipo

Variación en terrenos en reserva

EFECTIVO USADO EN ACTIVIDADES DE INVERSIÓN

SUBTOTAL ACTIVIDADES DE OPERACIÓN E

INVERSIÓN

ACTIVIDADES FINANCIERAS

Variación en sup acum Anterior (Cap. Resultados)

Variación en deuda a largo plazo

Variación en otros pasivos a largo plazo

EFECTIVO PROVENIENTE DE LA ACTIVIDAD

FINANCIERA

Aumento en efectivo e inversión

Efectivo e inversión al inicio del año

EFECTIVO E INVERSIÓN AL FINAL DEL AÑO

COMENTARIOS DE LA ADMINISTRACIÓN:

En la institución, por política el Tesorero prepara el Flujo de Efectivo, anual y mensual, el

cual se utiliza para la toma de decisiones, este es remitido a todas las diferentes instancias

para poder detectar errores o realizar ajustes.

Por tal motivo, tal vez se pueda cambiar la política y establecer que sea el contador de la

empresa el que prepare dicha información.

La administración señala que la información que a la fecha el flujo de efectivo brinda, es

oportuna para ellos y para la toma de decisiones, aun cuando la información parece ser poco

desarrollada, se presenta sin discusión a la contabilidad nacional y se incorpora al

SICNETT.

A lo interno de la empresa si se presentan los flujos de Efectivos de la manera apropiada, sin

embargo para la Contabilidad Nacional, existe un formato remitido por ellos. Con base en la

información solicitada se prepara el Estado de Flujo para enviárselos, pero para la empresa

28

prevalece el Flujo que se prepara de acuerdo a las normas. (Adjunta copia de Flujo del año

2016)

Esta información se prepara y se presenta para los días quince de cada mes.

HALLAZGO 6: CUENTAS POR COBRAR CON ANTIGÜEDAD SIGNIFICATIVA.

CONDICIÓN:

Al realizar la revisión de las cuentas por cobrar de la Institución, en el caso de la

Administración Portuaria, determinamos que existen cuentas por cobrar con antigüedad que

data del año 2008 inclusive. Cuentas por cobrar importantes que presentan antigüedad

considerable son, por ejemplo, las cuentas por cobrar vía judicial y las cuentas por cobrar

salarios pagados de más, con saldos de ₡170.420.703 y ₡171.571.547, respectivamente.

La falta de análisis y eventual ajuste por el deterioro de las cuentas por cobrar de la Institución inducen al error al usuario de los estados financieros, que actualmente

consideraría el saldo de las cuentas por cobrar con una alta expectativa en su recuperación;

además que dicho deterioro supone que el saldo de la estimación por incobrables no es

suficiente para cubrir dicho deterioro.

Dicha situación fue mencionada en la CG-1-2014, además mantiene una señalización y

continuidad en las cartas de gerencia de años anteriores, la falta de procedimiento, nos

obliga como auditoria a mantener la información como pendiente, pues aunque se repite de

años anteriores, los saldos de la cuenta cambian y no se obtiene una opinión que señale el

finiquito de los movimientos en las cuentas.

CRITERIO:

Las normas de control interno aplicables al sector público, establecen en cuanto a los

registros contables y presupuestarios, que el jerarca y los titulares subordinados, según sus

competencias, deben emprender las medidas pertinentes para asegurar que se establezcan y

se mantengan actualizados registros contables y presupuestarios que brinden un

conocimiento razonable y confiable de las disponibilidades de recursos, las obligaciones

adquiridas por la Institución; y las transacciones y eventos realizados.

EFECTO:

La institución debe de prepararse contablemente, para la aceptación de la imposibilidad del

cobro de las cuentas señaladas, las mismas mantienen alto nivel de incobrabilidad, lo mismo

obliga a su vez a la preparación de las provisiones y de la obtención de los contenidos

presupuestarios y líquidos.

29

RECOMENDACIÓN:

Realizar el análisis correspondiente de las cuentas por cobrar de la Institución, de la

Administración Portuaria; y se definan cuáles de las cuentas por cobrar tienen un alto grado

de incertidumbre que no van a recuperarse. Al respecto, una vez concluido el análisis, El

Consejo de Administración debe autorizar la aplicación del ajuste correspondiente, sea para

dar de baja a las cuentas por cobrar que no se recuperarán, o bien para aumentar la

estimación para incobrables conforme el saldo no recuperable.

COMENTARIOS DE LA ADMINISTRACIÓN:

La Administración, remitió mediante documento al Departamento Legal los expedientes de

las personas con mayor cantidad de sumas pagadas demás para que puedan realizar un

criterio y con este documento presentarlo ante el Consejo de Administración para su

recomendación y de esta manera poder realizar los ajustes correspondientes. En cuanto a los

expedientes que se encuentran en Vía Judicial, se presentó un informe a la Junta Directiva

para su respectivo pronunciamiento, al no obtenerse respuesta alguna, se estará elevando

nuevamente para su pronunciamiento.

HALLAZGO 7: DIFERENCIAS ENTRE EL REGISTRO AUXILIAR DE

INVENTARIOS DEL ALMACÉN PRINCIPAL PUERTO Y

PORTUARIA MOÍN Y EL SALDO MOSTRADO EN

CONTABILIDAD AL 31 DE DICIEMBRE DEL 2016.

CONDICIÓN:

A la fecha de nuestra revisión determinamos una diferencia entre el saldo del registro

auxiliar de inventarios del almacén principal puerto y Puerto Moín, saldo mostrado en

contabilidad al 31 de diciembre del 2015. A continuación se detalla esta situación:

Bodega Saldo contable Registro auxiliar Diferencia

Bodega Portuaria Central 1.367.588.108 1.156.572.015 211.016.093 Bodega Suministros Moín 393.928.825 388.852.239 5.076.586

Bodega Taller Mecánico 1.455.383.106 1.454.428.008 955.098

Total 1.596.414.551 1.385.398.458 217.047.777

Es importante indicar que en el caso de la Bodega Portuaria Central se realizan inventarios

físicos; y se está analizando el origen de las diferencias antes de la aplicación de los ajustes

respectivos. Adicionalmente, se prevé que al cierre del periodo 2016 estará concluido dicho

trabajo.

Sin embargo, estas diferencias significativas hasta tanto no se analicen y ajusten, generan

incertidumbre respecto a los saldos contables de los inventarios respecto a la información

detallada y las existencias físicas.

Se realiza la mención desde la CG-01-2014, las diferencias persisten en los registros

auxiliares, y se han disminuido con respecto a los años anteriores, la institución debe de

30

incorporar medidas adicionales para la procura de establecer saldos sin diferencias contra

los mostrados en los balances.

CRITERIO:

Las normas de control interno relativas a la actividad, establecen que la exactitud de los

registros sobre activos y pasivos de la Institución debe ser comprobada periódicamente

mediante las conciliaciones, comprobaciones y otras verificaciones que se definan y adoptar

las medidas procedentes.

EFECTO:

Las diferencias entre los registros auxiliares generados por los módulos y departamentos de

la institución y la discrepancia de los saldos proporcionan inseguridad con respecto a los

saldos que se muestran a nivel de balances, las tomas de decisiones con respecto a la

necesidad o no de la aplicación presupuestaria sobre las cuentas, trae dificultades que

pueden repercutir en una dirección indebida a los usos presupuestarios.

RECOMENDACIÓN:

Realizar un inventario total de todos los artículos que se encuentran en la Bodega de Moín;

y en caso de determinar faltantes o sobrantes cada fin de periodo, proceder a realizar el

ajuste correspondiente a esta cuenta. Asimismo, al igual que como se está haciendo con la

Bodega Portuaria Central, analizar el origen de las diferencias antes de la aplicación de los

ajustes respectivos. En todos los casos, concluir tan pronto sea posible con la determinación

y aplicación de los ajustes, para que los saldos contables y de los registros auxiliares de los

inventarios, queden conciliados.

HALLAZGO 8: FALTA DE MÉTODOS PARA EL TRATAMIENTO OPORTUNO

REFERENTE A LA ROTACIÓN DEL INVENTARIO E

INVENTARIO OBSOLETO.

CONDICIÓN:

Mediante la evaluación de control interno que realizamos, determinamos que actualmente

no hay por escrito métodos que regulen de forma directa el comportamiento y oportunidad

para los temas relacionados con la rotación del inventario y el inventario obsoleto. En vista

de lo anterior, es muy posible que en las bodegas existan artículos de inventario que ya no

están en buen estado, ya no se requieren en las actividades de la Institución, o bien

presentan algún tipo de deterioro, que por definición ya no representan ningún valor para la

entidad y deben darse de baja. Aunque dentro de las “Políticas y normas para la

administración, registro y control del inventario”, realiza una mención oportuna del

significado, y la determinación de la identificación de los mismos, no señala los tiempos de respuesta, la forma en la que se debe de proceder, y la responsabilidad de la generación de

la tarea con la que se deba de actuar, dejando un vacío en la finalización de los tratamientos.

31

La situación se mantiene desde la mención en la CG-01-2013, aunque la administración

obtuvo las políticas de inventario, estas no abordan estos temas con la amplitud oportuna.

CRITERIO:

El Artículo No. 16 Sistemas de Información de la Ley de Control Interno de la Contraloría

General de la República establece en su inciso a) lo siguiente: "Contar con procesos que

permitan identificar y registrar información confiable, relevante, pertinente y oportuna;

asimismo que la información sea comunicada a la administración activa que la necesite, en

la forma y dentro del plazo requerido para el cumplimiento adecuado de sus

responsabilidades, incluidas las de Control Interno".

EFECTO:

Los datos de insumos y productos que la institución mantiene dentro de los saldos de los

estados financieros, abultan los datos contables, con movimientos sobre productos que no se

van a utilizar o que no se pueden utilizar, por otro lado el uso de recursos para mantener

resguardados insumos y productos que no son necesarios para la operación de la institución

debe de medirse, por lo que la implicación para la salida de los materiales es la forma más

viable de cesar gastos y recursos innecesarios.

RECOMENDACIÓN:

Gestionar un documento que regule, reglamente, determine la metodología con la que se

debe de realizar el movimiento relativo a la rotación del inventario o su obsolescencia, de

manera que quede vigente para que sea de aplicación obligatoria en las diferentes bodegas;

y con ella se puedan realizar verificaciones periódicas respecto al estado del inventario y se

tomen decisiones en relación al tratamiento ya sea por venta, donación o destrucción que

deba darse para ambos casos.

HALLAZGO 9: SE PRESENTAN DIFERENCIAS ENTRE EL REGISTRO

AUXILIAR DE INMUEBLE, MAQUINARIA Y EQUIPO Y EL

SALDO MOSTRADO EN EL BALANCE.

CONDICIÓN:

A la fecha de nuestra revisión al 31 de diciembre del 2016, determinamos que existe una

diferencia entre el registro auxiliar y el saldo de la partida de inmueble, maquinaria y equipo

con corte a esa misma fecha, según se detalla a continuación:

Descripción Dato de Balance Dato de Auxiliar Diferencia

Total de Activos Fijos 236.525.456.163 227.046.368.524 9.479.087.638

La conciliación se realiza con este reporte debido a que es el que cuenta con la información

más adecuada para poder relacionar los saldos del registro auxiliar con los saldos del

balance al 31 de diciembre de 2016.

32

CRITERIO:

Las normas de control interno relativas a la actividad, establecen que la exactitud de los

registros sobre activos y pasivos de la Institución debe ser comprobada periódicamente

mediante las conciliaciones, comprobaciones y otras verificaciones que se definan...y

adoptar las medidas procedentes.

EFECTO:

Esta situación genera incertidumbre respecto a la diferencia determinada y limita a la

administración para la toma de decisiones adecuadas, el resguardo, el movimiento interno,

el seguimiento para el uso de los activos, la determinación adecuada de la vida útil de cada

uno de ellos y la responsabilidad de los mismos para cada uno de los participantes en el uso,

se vuelve más difícil sin la debida conciliación de los saldos y de los equipos en sí.

RECOMENDACIÓN:

Depurar la base de datos o la información que extraen los diferentes reportes de activos de

inmueble, maquinaria y equipo, para eliminar las inconsistencias que contienen en caso que

existieran.

Emplear los recursos que sean requeridos para que se realice la conciliación de saldos

contables con el reporte detallado generado por el sistema. Sobre este proceder se debe

tomar en consideración la aplicación de los ajustes que sean necesarios, con el fin de que los

saldos estén conciliados a través de un reporte que contenga la información suficientemente

detallada.

Asimismo, debe establecerse como directriz, la generación y respaldo del registro auxiliar

de activos de inmueble, maquinaria y equipo al realizar el cierre contable de cada mes, al

último nivel de detalle, de manera que muestre la composición del saldo contable con

detalle de cada uno de los activos propiedad de la Institución y esté disponible cuando el

mismo sea requerido.

COMENTARIOS DE LA ADMINISTRACIÓN:

El problema se encuentra en los listadores, ya que cada uno de ellos obtiene los datos de

fuentes diferentes según los análisis que han realizado los programadores, actualmente se

están realizando las respectivas conciliaciones, revisiones y pruebas necesarias para unificar

los listados y que brinden la misma información.

HALLAZGO 10: AUSENCIA DE UNA PROVISIÓN SUFICIENTE PARA EL PAGO

DE LAS PRESTACIONES SOCIALES DE LOS EMPLEADOS DE

LA INSTITUCIÓN.

33

CONDICIÓN:

Al realizar la inspección de los saldos que se incluyen en los estados financieros de la

entidad, determinamos que no se ha establecido una provisión suficiente en los estados

financieros para el pago de las prestaciones sociales de sus empleados al 31 de diciembre del

2016, según lo dispuesto en la Convención Colectiva de Trabajo, en el artículo 61.

La situación de la provisión se señala desde la carta a la gerencia CG-01-2013, la misma

aunque se mantiene en aumento según las políticas brindadas para la ejecución de la

administración, aún son insuficientes para cubrir y suplir las necesidades actuales de la

institución.

CRITERIO:

Tal y como lo establece el artículo 61 de la Convención Colectiva de Trabajo, la Junta de

Administración Portuaria y de Desarrollo Económico de la Vertiente Atlántica

(JAPDEVA) reconocerá, por concepto de auxilio de cesantía, a los trabajadores que laboren

en la Institución o que provengan del Sector Público, a partir de la firma de esta Convención

Colectiva, un mes adicional por cada año laborado hasta completar veinte (20) años, con

motivo de cese de sus funciones, ya sea por despido con responsabilidad patronal, renuncia,

pensión o fallecimiento. Criterios utilizados en la contabilidad para definir el registro de una

provisión incluyen que la entidad tenga una obligación presente como resultado de un

suceso pasado, la probabilidad de la entidad tenga que desprenderse de recursos para

cancelar tal obligación y que pueda hacerse una estimación fiable del importe de la

obligación.

EFECTO:

La empresa debe de contar con la liquidez suficiente para afrontar este tipo de

eventualidades, las mismas apoyadas de los eventos en los que la administración señala la

necesidad de contemplar movimientos horizontales y verticales de colaboradores, la

institución debe de realizar y mantener una provisión con los recursos líquidos suficientes

para hacer frente a la salida de personal.

RECOMENDACIÓN:

Realizar el cálculo de las prestaciones legales que hay que pagar en total al 31 de diciembre

del 2016 a los empleados de la Institución y aplicar el ajuste contable al saldo de

prestaciones sociales por pagar, para reconocer dicho monto en los estados financieros. Lo

anterior requiere la respectiva actualización periódica del saldo en cada cierre contable.

COMENTARIOS DE LA ADMINISTRACIÓN:

Mediante acuerdo de la Junta Directiva, la administración realiza la provisión por año de la

provisión para el pago de prestaciones sociales de los empleados de la institución, de

acuerdo a la proyección de los funcionarios que se encuentran en condición de Jubilarse, ya

34

sea por pensión o acogiéndose a algún artículo de la Convención Colectiva de Trabajo.

HALLAZGO 11: NO SE CUENTA CON LA PROVISION RESPECTIVA PARA LOS

PROCESOS QUE YA HAN TENIDO ALGUN FALLO EN

CONTRA DE LA INSTITUCION

CONDICION:

Al efectuar nuestras pruebas de auditoria pudimos constatar que cuando la Institución ha

tenido algún proceso judicial en el cual se ha fallado en contra y le corresponde el pago del

mismo no se tiene ningún respaldo por parte del Departamento Legal que le permita al

Departamento Contable establecer la Provisión respectiva previo a la resolución. Por el

contrario la práctica actual es que una vez que se da el fallo automáticamente se hace el giro

respectivo. Dicho lo anterior en caso de que se dé un fallo el cual comprometa una salida

importante de recursos la administración y específicamente el Departamento Contable no

cuenta con los mecanismos para cuantificar la Provisión respectiva en cuanto a Número y

monto en colones de las demandas laborales ganadas por funcionarios en litigios contra la

Institución.

CRITERIO:

De conformidad con la NICSP 19 “PROVISIONES, PASIVOS Y ACTIVOS

CONTINGENTES” se indica que en cuanto a su reconocimiento:

Reconocimiento Provisiones:

22. Una provisión deberá reconocerse cuando:

(a) La entidad tenga una obligación presente (legal o implícita) como resultado de un suceso

pasado;

(b) es probable que la entidad tenga que desprenderse de recursos, que incorporen beneficios

económicos para cancelar tal obligación; y

(c) Se pueda hacer una estimación fiable del importe de la obligación.

De no cumplirse estas condiciones, no se deberá reconocer ninguna provisión.

EFECTO:

La entidad estaría incumpliendo con los criterios establecidos en las Normas Internacionales

para el Sector Público en lo que respecta al reconocimiento y revelación de las Provisiones y

Pasivos Contingentes. Además en caso de que una cantidad de obligaciones de las cuales se