LA CONTABILIDAD ACUMULATIVA Y POR LO...

26

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos 57 Facultad de Ciencias Económicas – Universidad de Buenos Aires Instituto de Investigaciones Contables “Prof. Juan Alberto Arévalo” LA CONTABILIDAD ACUMULATIVA Y POR LO DEVENGADO: NECESIDAD APREMIANTE PARA LOS GOBIERNOS* Alfredo Le Pera *Trabajo presentado en la XXIV Conferencia Interamericana de Contabilidad Área 3 Sector Gubernamental - Tema 3.1 Punta del Este - Uruguay - 18 al 21 de noviembre de 2001 Dr. ALFREDO LEPERA Director de la Carrera de Posgrado en Administración Financiera del Sector Público. Profesor Titular Consulto F.C.E. – U.B.A Publicación “Contabilidad y Auditoría” Año 7 – Número 14 – diciembre 2001

Transcript of LA CONTABILIDAD ACUMULATIVA Y POR LO...

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

57

Facultad de Ciencias Económicas – Universidad de Buenos Aires

Instituto de Investigaciones Contables “Prof. Juan Alberto Arévalo”

LA CONTABILIDAD ACUMULATIVA Y POR LO

DEVENGADO:

NECESIDAD APREMIANTE PARA LOS GOBIERNOS*

Alfredo Le Pera

*Trabajo presentado en la XXIV Conferencia Interamericana de Contabilidad

Área 3 Sector Gubernamental - Tema 3.1

Punta del Este - Uruguay - 18 al 21 de noviembre de 2001

Dr. ALFREDO LEPERA

Director de la Carrera de Posgrado en Administración Financiera del Sector Público.

Profesor Titular Consulto F.C.E. – U.B.A

Publicación “Contabilidad y Auditoría” Año 7 – Número 14 – diciembre 2001

Contabilidad y Auditoría

58

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

59

LA CONTABILIDAD ACUMULATIVA Y POR LO DEVENGADO:

NECESIDAD APREMIANTE PARA LOS GOBIERNOS

SUMARIO 1. Introducción 2. Teoría general de sistemas 3. Ciencia y técnica de la administración 4. Concepto de sistema 5. Macrosistema de administración financiera 6. Sistema de contabilidad gubernamental componente del macro sistema de administración

financiera y control del sector público 7. Estudios del comité para el sector público de la federación internacional de contadores ifac 8. Sistema de contabilidad gubernamental de la nación argentina 9. Sistema de contabilidad de buenos aires (ciudad autónoma) y de provincias argentinas 10. Principios de contabilidad generalmente aceptados y normas generales de contabilidad del

sector público nacional 10.1 Principios de contabilidad gubernamental 10.2 Normas generales de contabilidad 11. Registro de los momentos del gasto según clasificador por objeto. ciudad de Buenos Aires 12. Guía para la discusión y conclusiones Anexo 1: Balance general y estados de la administración central de la nación argentina (últimos publicados a la fecha de este trabajo). Anexo 2: Registro de los momentos del gasto segúne clasificador por objeto de la ciudad de buenos aires Bibliografía

Tema 3.1 La Contabilidad acumulativa y por lo devengado: necesidad apremiante para los gobiernos 1 Introducción El tema seleccionado por la XXIV CIC corresponde al Sistema de Contabilidad Gubernamental. Contabilidad es uno de los sistemas componentes del Macrosistema de Administración Financiera y Control del Sector Público. Por lo tanto resulta conveniente recordar brevemente los conceptos de Teoría General de Sistemas. Luego se analiza en especial al Sistema de Contabilidad Gubernamental para entrar luego de lleno en el tema de XXIV CIC Contabilidad acumulativa y por lo devengado: necesidad apremiante para los gobiernos.

Contabilidad y Auditoría

60

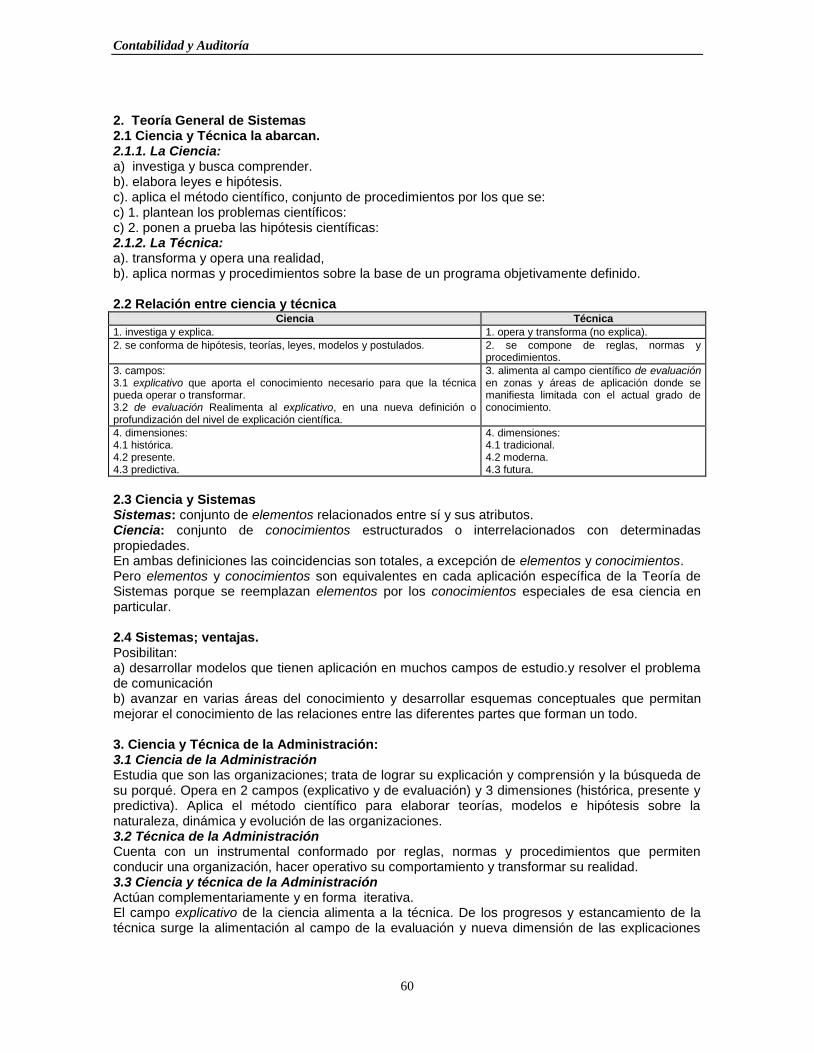

2. Teoría General de Sistemas 2.1 Ciencia y Técnica la abarcan. 2.1.1. La Ciencia: a) investiga y busca comprender. b). elabora leyes e hipótesis. c). aplica el método científico, conjunto de procedimientos por los que se: c) 1. plantean los problemas científicos: c) 2. ponen a prueba las hipótesis científicas: 2.1.2. La Técnica: a). transforma y opera una realidad, b). aplica normas y procedimientos sobre la base de un programa objetivamente definido. 2.2 Relación entre ciencia y técnica

Ciencia Técnica

1. investiga y explica. 1. opera y transforma (no explica).

2. se conforma de hipótesis, teorías, leyes, modelos y postulados. 2. se compone de reglas, normas y procedimientos.

3. campos: 3.1 explicativo que aporta el conocimiento necesario para que la técnica pueda operar o transformar. 3.2 de evaluación Realimenta al explicativo, en una nueva definición o profundización del nivel de explicación científica.

3. alimenta al campo científico de evaluación en zonas y áreas de aplicación donde se manifiesta limitada con el actual grado de conocimiento.

4. dimensiones: 4.1 histórica. 4.2 presente. 4.3 predictiva.

4. dimensiones: 4.1 tradicional. 4.2 moderna. 4.3 futura.

2.3 Ciencia y Sistemas Sistemas: conjunto de elementos relacionados entre sí y sus atributos. Ciencia: conjunto de conocimientos estructurados o interrelacionados con determinadas propiedades. En ambas definiciones las coincidencias son totales, a excepción de elementos y conocimientos. Pero elementos y conocimientos son equivalentes en cada aplicación específica de la Teoría de Sistemas porque se reemplazan elementos por los conocimientos especiales de esa ciencia en particular. 2.4 Sistemas; ventajas. Posibilitan: a) desarrollar modelos que tienen aplicación en muchos campos de estudio.y resolver el problema de comunicación b) avanzar en varias áreas del conocimiento y desarrollar esquemas conceptuales que permitan mejorar el conocimiento de las relaciones entre las diferentes partes que forman un todo. 3. Ciencia y Técnica de la Administración: 3.1 Ciencia de la Administración Estudia que son las organizaciones; trata de lograr su explicación y comprensión y la búsqueda de su porqué. Opera en 2 campos (explicativo y de evaluación) y 3 dimensiones (histórica, presente y predictiva). Aplica el método científico para elaborar teorías, modelos e hipótesis sobre la naturaleza, dinámica y evolución de las organizaciones. 3.2 Técnica de la Administración Cuenta con un instrumental conformado por reglas, normas y procedimientos que permiten conducir una organización, hacer operativo su comportamiento y transformar su realidad. 3.3 Ciencia y técnica de la Administración Actúan complementariamente y en forma iterativa. El campo explicativo de la ciencia alimenta a la técnica. De los progresos y estancamiento de la técnica surge la alimentación al campo de la evaluación y nueva dimensión de las explicaciones

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

61

científicas. Estas reciclan luego al campo explicativo y profundizan, reorientan o recrean el horizonte

científico.

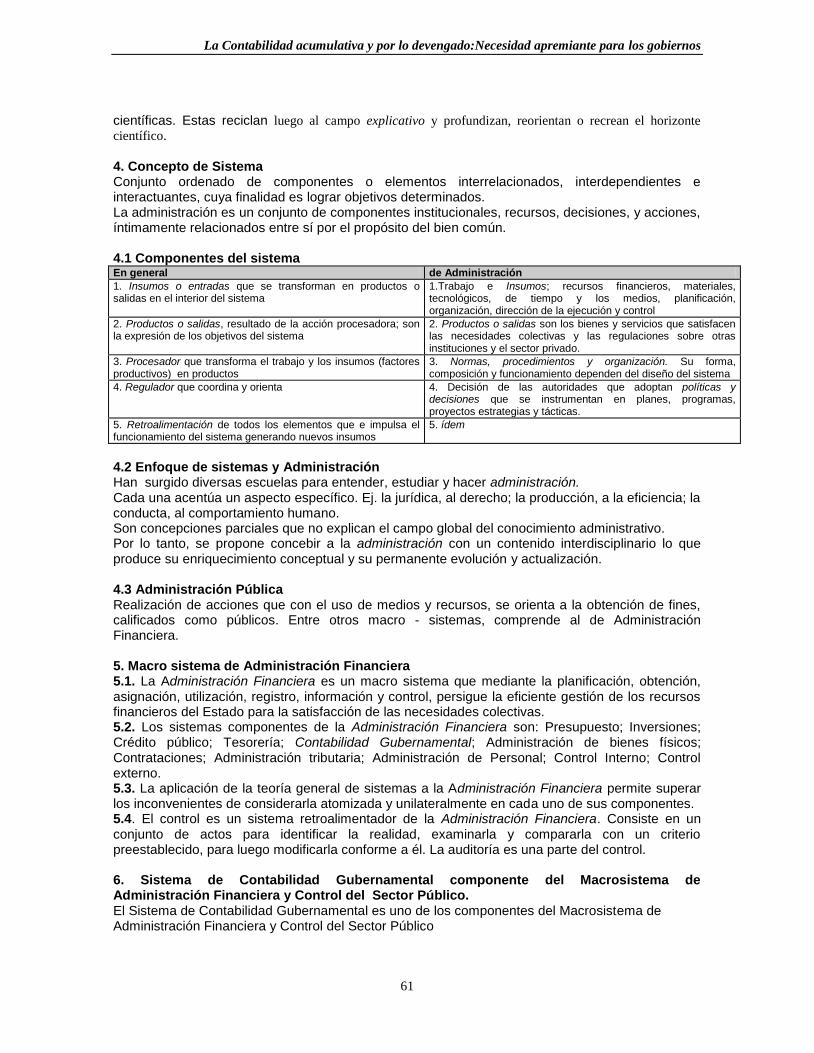

4. Concepto de Sistema Conjunto ordenado de componentes o elementos interrelacionados, interdependientes e interactuantes, cuya finalidad es lograr objetivos determinados. La administración es un conjunto de componentes institucionales, recursos, decisiones, y acciones, íntimamente relacionados entre sí por el propósito del bien común. 4.1 Componentes del sistema En general de Administración

1. Insumos o entradas que se transforman en productos o salidas en el interior del sistema

1.Trabajo e Insumos; recursos financieros, materiales, tecnológicos, de tiempo y los medios, planificación, organización, dirección de la ejecución y control

2. Productos o salidas, resultado de la acción procesadora; son la expresión de los objetivos del sistema

2. Productos o salidas son los bienes y servicios que satisfacen las necesidades colectivas y las regulaciones sobre otras instituciones y el sector privado.

3. Procesador que transforma el trabajo y los insumos (factores productivos) en productos

3. Normas, procedimientos y organización. Su forma, composición y funcionamiento dependen del diseño del sistema

4. Regulador que coordina y orienta 4. Decisión de las autoridades que adoptan políticas y decisiones que se instrumentan en planes, programas, proyectos estrategias y tácticas.

5. Retroalimentación de todos los elementos que e impulsa el funcionamiento del sistema generando nuevos insumos

5. ídem

4.2 Enfoque de sistemas y Administración Han surgido diversas escuelas para entender, estudiar y hacer administración. Cada una acentúa un aspecto específico. Ej. la jurídica, al derecho; la producción, a la eficiencia; la conducta, al comportamiento humano. Son concepciones parciales que no explican el campo global del conocimiento administrativo. Por lo tanto, se propone concebir a la administración con un contenido interdisciplinario lo que produce su enriquecimiento conceptual y su permanente evolución y actualización. 4.3 Administración Pública Realización de acciones que con el uso de medios y recursos, se orienta a la obtención de fines, calificados como públicos. Entre otros macro - sistemas, comprende al de Administración Financiera.

5. Macro sistema de Administración Financiera 5.1. La Administración Financiera es un macro sistema que mediante la planificación, obtención, asignación, utilización, registro, información y control, persigue la eficiente gestión de los recursos financieros del Estado para la satisfacción de las necesidades colectivas. 5.2. Los sistemas componentes de la Administración Financiera son: Presupuesto; Inversiones; Crédito público; Tesorería; Contabilidad Gubernamental; Administración de bienes físicos; Contrataciones; Administración tributaria; Administración de Personal; Control Interno; Control externo. 5.3. La aplicación de la teoría general de sistemas a la Administración Financiera permite superar los inconvenientes de considerarla atomizada y unilateralmente en cada uno de sus componentes. 5.4. El control es un sistema retroalimentador de la Administración Financiera. Consiste en un conjunto de actos para identificar la realidad, examinarla y compararla con un criterio preestablecido, para luego modificarla conforme a él. La auditoría es una parte del control. 6. Sistema de Contabilidad Gubernamental componente del Macrosistema de Administración Financiera y Control del Sector Público. El Sistema de Contabilidad Gubernamental es uno de los componentes del Macrosistema de Administración Financiera y Control del Sector Público

Contabilidad y Auditoría

62

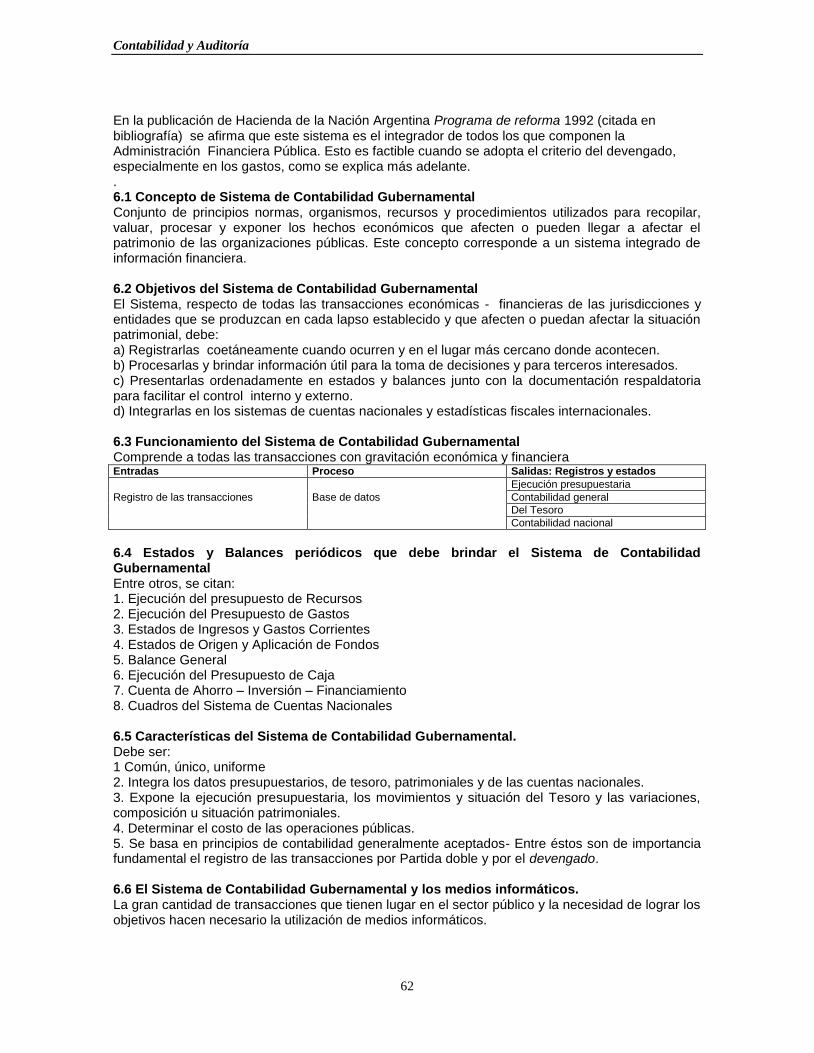

En la publicación de Hacienda de la Nación Argentina Programa de reforma 1992 (citada en bibliografía) se afirma que este sistema es el integrador de todos los que componen la Administración Financiera Pública. Esto es factible cuando se adopta el criterio del devengado, especialmente en los gastos, como se explica más adelante. . 6.1 Concepto de Sistema de Contabilidad Gubernamental Conjunto de principios normas, organismos, recursos y procedimientos utilizados para recopilar, valuar, procesar y exponer los hechos económicos que afecten o pueden llegar a afectar el patrimonio de las organizaciones públicas. Este concepto corresponde a un sistema integrado de información financiera. 6.2 Objetivos del Sistema de Contabilidad Gubernamental El Sistema, respecto de todas las transacciones económicas - financieras de las jurisdicciones y entidades que se produzcan en cada lapso establecido y que afecten o puedan afectar la situación patrimonial, debe: a) Registrarlas coetáneamente cuando ocurren y en el lugar más cercano donde acontecen. b) Procesarlas y brindar información útil para la toma de decisiones y para terceros interesados. c) Presentarlas ordenadamente en estados y balances junto con la documentación respaldatoria para facilitar el control interno y externo. d) Integrarlas en los sistemas de cuentas nacionales y estadísticas fiscales internacionales. 6.3 Funcionamiento del Sistema de Contabilidad Gubernamental Comprende a todas las transacciones con gravitación económica y financiera Entradas Proceso Salidas: Registros y estados

Ejecución presupuestaria

Registro de las transacciones Base de datos Contabilidad general

Del Tesoro

Contabilidad nacional

6.4 Estados y Balances periódicos que debe brindar el Sistema de Contabilidad Gubernamental Entre otros, se citan: 1. Ejecución del presupuesto de Recursos 2. Ejecución del Presupuesto de Gastos 3. Estados de Ingresos y Gastos Corrientes 4. Estados de Origen y Aplicación de Fondos 5. Balance General 6. Ejecución del Presupuesto de Caja 7. Cuenta de Ahorro – Inversión – Financiamiento 8. Cuadros del Sistema de Cuentas Nacionales 6.5 Características del Sistema de Contabilidad Gubernamental. Debe ser: 1 Común, único, uniforme 2. Integra los datos presupuestarios, de tesoro, patrimoniales y de las cuentas nacionales. 3. Expone la ejecución presupuestaria, los movimientos y situación del Tesoro y las variaciones, composición u situación patrimoniales. 4. Determinar el costo de las operaciones públicas. 5. Se basa en principios de contabilidad generalmente aceptados- Entre éstos son de importancia fundamental el registro de las transacciones por Partida doble y por el devengado. 6.6 El Sistema de Contabilidad Gubernamental y los medios informáticos. La gran cantidad de transacciones que tienen lugar en el sector público y la necesidad de lograr los objetivos hacen necesario la utilización de medios informáticos.

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

63

Las transacciones se deben registrar: a) En una base de datos. La información capturada en la base se debe poder procesar en todas las formas que se requieran. b) Una sola vez; no se admite mas de un registro por cada transacción c) En el lugar y el tiempo más próximos en que suceden las transacciones, en terminales informáticas inteligentes, que los procesen para uso local y para transmitirlos a la base de datos. La Contaduría General es la administradora de la base de datos. La documentación respaldatoria queda a cargo de quienes vuelcan la información en las terminales, es decir los servicios administrativos financieros. La Contaduría General debe transformarse en un organismo sin papeles ni expedientes. Administra e interpreta los datos que son capturados en terminales periféricas y simultáneamente transmitidos a su base. 7. Estudios del Comité para el Sector Público de la Federación Internacional de Contadores IFAC 7.1 IFAC International Federation of Accountant. Public Sector Commitee La Federación es una organización mundial, creada en 1974 y está integrada por aproximadamente 140 organizaciones miembros de más de 100 países que representa a más de 2,1 millones de Contadores. La Federación Argentina de Consejos Profesionales de Ciencias Económicas es miembro pleno La misión de IFAC es el desarrollo y afianzamiento de la profesión para que sea apta de dar servicios de alta calidad de interés general. La Federación cuenta con un Comité de Sector Público que: a). Se dedica con visión global a tratar de satisfacer las necesidades de quienes están involucrados en el gerenciamiento, información, contabilidad y auditoria del sector público b) Tiene mandato de la Federación para emitir estándares, guías, estudios y documentos especiales relativos a la información financiera, contabilidad y auditoría del sector público El objetivo del Comité es el desarrollo de programas destinados a mejorar la gestión financiera y la rendición de cuentas del sector público Se comentan algunos informes del Comité que son base para el siguiente desarrollo. 7.2. Estudio N° 1 Información Financiera de las Administraciones Públicas Nacionales (Marzo 1991) 7.2.1. Descripción. Trata la información financiera de los Gobiernos Nacionales. Describe los objetivos de la información financiera y el grado de influencia en su definición en función de las necesidades de información de los usuarios Se fundamenta en su mayor parte en definiciones de Australia, Canadá, Nueva Zelanda, Estados Unidos de América y Holanda. El párrafo 063 expresa: Los informes financieros deben mostrar la responsabilidad del gobierno, sobre los asuntos y recursos financieros que se le han encomendado, y proporcionar la siguiente información útil para tomar decisiones: a) Obtención y utilización de recursos de acuerdo con el presupuesto legalmente adoptado conforme con los requerimientos legales y contractuales, incluyendo los límites financieros (reglas macro fiscales) establecidos por las autoridades legislativas. b) Fuentes, distribución y uso de los recursos financieros. c) Manera en que financió sus actividades y aaaatendió sus requerimientos de efectivo. d) Evaluación de la habilidad para financiar sus actividades y sufragar sus pasivos y compromisos. e). Situación financiera y cambios producidos. f), Datos acumulados para evaluar el desempeño en términos de costos de servicios, eficiencia y logros.

Contabilidad y Auditoría

64

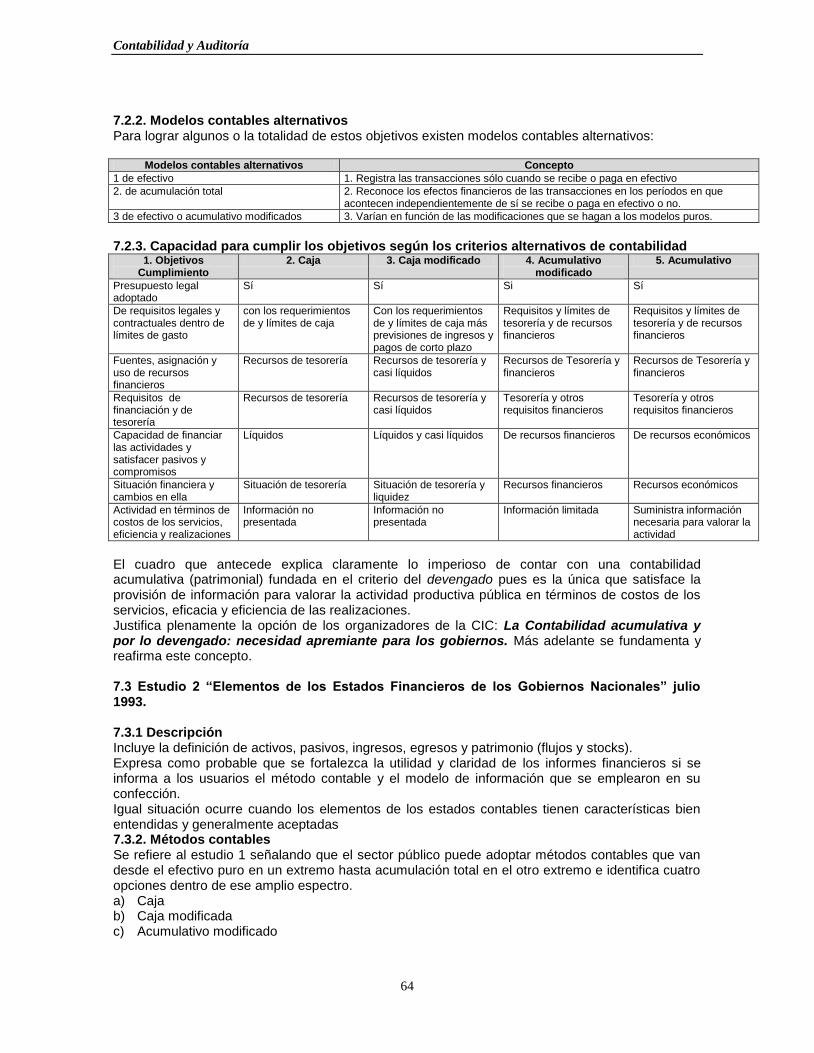

7.2.2. Modelos contables alternativos Para lograr algunos o la totalidad de estos objetivos existen modelos contables alternativos:

Modelos contables alternativos Concepto

1 de efectivo 1. Registra las transacciones sólo cuando se recibe o paga en efectivo

2. de acumulación total 2. Reconoce los efectos financieros de las transacciones en los períodos en que acontecen independientemente de sí se recibe o paga en efectivo o no.

3 de efectivo o acumulativo modificados 3. Varían en función de las modificaciones que se hagan a los modelos puros.

7.2.3. Capacidad para cumplir los objetivos según los criterios alternativos de contabilidad 1. Objetivos

Cumplimiento 2. Caja 3. Caja modificado 4. Acumulativo

modificado 5. Acumulativo

Presupuesto legal adoptado

Sí Sí Si Sí

De requisitos legales y contractuales dentro de límites de gasto

con los requerimientos de y límites de caja

Con los requerimientos de y límites de caja más previsiones de ingresos y pagos de corto plazo

Requisitos y límites de tesorería y de recursos financieros

Requisitos y límites de tesorería y de recursos financieros

Fuentes, asignación y uso de recursos financieros

Recursos de tesorería Recursos de tesorería y casi líquidos

Recursos de Tesorería y financieros

Recursos de Tesorería y financieros

Requisitos de financiación y de tesorería

Recursos de tesorería Recursos de tesorería y casi líquidos

Tesorería y otros requisitos financieros

Tesorería y otros requisitos financieros

Capacidad de financiar las actividades y satisfacer pasivos y compromisos

Líquidos Líquidos y casi líquidos De recursos financieros De recursos económicos

Situación financiera y cambios en ella

Situación de tesorería Situación de tesorería y liquidez

Recursos financieros Recursos económicos

Actividad en términos de costos de los servicios, eficiencia y realizaciones

Información no presentada

Información no presentada

Información limitada Suministra información necesaria para valorar la actividad

El cuadro que antecede explica claramente lo imperioso de contar con una contabilidad acumulativa (patrimonial) fundada en el criterio del devengado pues es la única que satisface la provisión de información para valorar la actividad productiva pública en términos de costos de los servicios, eficacia y eficiencia de las realizaciones. Justifica plenamente la opción de los organizadores de la CIC: La Contabilidad acumulativa y por lo devengado: necesidad apremiante para los gobiernos. Más adelante se fundamenta y reafirma este concepto. 7.3 Estudio 2 “Elementos de los Estados Financieros de los Gobiernos Nacionales” julio 1993. 7.3.1 Descripción Incluye la definición de activos, pasivos, ingresos, egresos y patrimonio (flujos y stocks). Expresa como probable que se fortalezca la utilidad y claridad de los informes financieros si se informa a los usuarios el método contable y el modelo de información que se emplearon en su confección. Igual situación ocurre cuando los elementos de los estados contables tienen características bien entendidas y generalmente aceptadas 7.3.2. Métodos contables Se refiere al estudio 1 señalando que el sector público puede adoptar métodos contables que van desde el efectivo puro en un extremo hasta acumulación total en el otro extremo e identifica cuatro opciones dentro de ese amplio espectro. a) Caja b) Caja modificada c) Acumulativo modificado

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

65

d) Acumulativo 7.4 Estudio 11 Información Financiera Gubernamental. Normas y Prácticas Contables (mayo 2000) 7.4.1 Introducción El estudio "Guías para la información financiera gubernamental" (marzo 1998), es el documento previo al Estudio 11 con temas relacionados a las 4 bases de contabilidad enumeradas precedentemente: 7.4.2. Bases de Contabilidad Gubernamental Define estándares de contabilidad para dos sistemas: Caja y Acumulativo. Está desarrollando estándares destinados a mejorar la información financiera propia del gobierno y considera el estudio 11 como una fase inicial de un proyecto a mediano plazo. Estos estándares los denomina "International Public Sector Accounting Standars" (Estándares Internacionales del Sector Público) Los estándares del método acumulativo se basarán en los "International Accounting Standards", (Estándares Internacionales de Contabilidad) ya emitidos por el Comité respectivo. (IASC International Accounting Standards Committee). La Contabilidad Gubernamental se caracteriza por un amplio y variado espectro de prácticas entre los métodos de caja y de acumulación. El estudio establece guías para ambos métodos y describe variaciones aplicables a todos los niveles de gobierno Su propósito es describir e ilustrar. No recomienda ningún tratamiento, a excepción de las empresas y sociedades del Estado a las que prescribe el método acumulativo. Los estados y balances son utilizados fuera y dentro del propio gobierno. El uso: a) externo incluye al electorado (y sus representantes elegidos) analistas financieros, economistas, prestamistas, abastecedores y los medios de comunicación. b) interno es útil para la toma de decisiones por las autoridades en sus diferentes niveles. 7.4.3. Objetivos de la Contabilidad Gubernamental Debe satisfacer tres objetivos principales con la preparación de estados y balances: 1 financieros 2. información del sector público para las cuentas nacionales de acuerdo con los lineamientos del sistema de cuentas Nacionales de las Naciones Unidas 3. para el Fondo Monetario Internacional "Government Finance Statistics" Estadísticas Financieras del Fondo Monetario Internacional Hay diferencias entre ellos que arranca de las diferentes bases de medidas pero tienden a disminuir. El FMI esta considerando la adopción del sistema acumulativo lo mismo que los informes financieros gubernamentales. Está preparando un nuevo Manual de Estadísticas de las Finanzas Públicas que reemplazará al de 1986. Adopta el criterio del devengado, es decir, el registro de todas las obligaciones y derechos (vencidos o a vencer, exigibles o no). Considera por lo tanto datos del stock (Activo - Pasivo - Patrimonio Neto) y los flujos (variaciones del ejercicio o lapso) Éstos sumados con su signo (+) ´ó (-) permiten conocer el nuevo stock y explicar las diferencias que determinan el nuevo Patrimonio Neto. El nuevo Manual será coherente con el Sistema de Cuentas Nacionales 1993 elaborado por Naciones Unidas, OCDE Organización de Cooperación para el Desarrollo Económico OCDE, el Fondo Monetario Internacional y el Banco Mundial (Revisión 4) El método acumulativo es más complejo que el de Caja pero aumenta las posibilidades de efectuar más y mejores análisis. El costo de adoptar el método acumulativo depende de la experiencia y capacitación de personal y de la confiabilidad e integridad de los sistemas existentes. El costo - beneficio puede ser influido por el grado de decisión política y los recursos que se asignan. Si ambos son adecuados los beneficios del sistema acumulativo se pueden lograr en un breve lapso.

Contabilidad y Auditoría

66

Determinar el costo - beneficio es siempre difícil. El costo puede ser determinado con suficiente precisión pero los beneficios para terceros y para el propio gobierno sólo pueden ser apreciados en forma subjetiva, por la influencia de los efectos indirectos positivos. 7.4.4. Contabilidad de Caja Demuestran fuentes, asignación y uso de fondos en efectivo. Tradicionalmente los presupuestos han sido de caja y consecuentemente el método de contabilidad. Su difusión se debe a que el parlamento y otros representantes del electorado pueden, cada año, efectuar el seguimiento del cobro de los tributos y su utilización. Además, la incorporación de una columna del presupuesto en los estados de caja permite verificar su cumplimiento. Es fácil de registrar en plazo, de entender y de explicar y si se mantiene la uniformidad los estados son comparables. Puede ser operado con una dotación reducida de personal. Pero los gobiernos generalmente emplean una gran cantidad para aprobar, procesar y controlar los pagos, con una contabilidad y control centralizados Esta contabilidad no puede informar respecto de activos, pasivos e impacto de los gastos e ingresos corrientes en el patrimonio neto. Esto obliga a efectuar trabajos suplementarios o considerar cambiar de método. Sólo trata el fluir de caja en un lapso determinado. No trata otros recursos que pueden influir en la capacidad del gobierno para proveer bienes y servicios. No informa deudas acumuladas, otros pasivos ni beneficios obtenidos de activos en una secuencia de ejercicios fiscales. Es de escasa relevancia para quienes deben tomar decisiones. La información de caja no permite determinar responsables de la gestión de activos y pasivos. 7.4.5. Modificaciones al Sistema de Caja Muchos gobiernos utilizan el método Caja pero modificado con información adicional tales como compromisos y evolución y estado de la deuda. Además mantienen abierta la contabilidad por un lapso posterior al cierre del ejercicio fiscal, para regularizar las cuentas. Para paliar las limitaciones del sistema es usual en los gobiernos: a) Mantener los libros abiertos luego del cierre del ejercicio (generalmente un mes). b) Tratar de subsanar dificultades de tiempo para registrar gastos que se devengan hasta el

último día del ejercicio. c) Elaborar documentos separados con los datos de recursos y gastos que serán recibidos y

deberán pagarse, respectivamente, en un lapso especificado inmediato al cierre del ejercicio 7.4.6. Contabilidad Acumulativa Este método brinda información integral a diferencia del de Caja que sólo es parcial. Sus bases son similares a las correspondientes al sector privado. Por esta razón, el Estudio 11 se refiere principalmente los Estándares Internacionales de Contabilidad elaborados para el sector privado, con las adaptaciones necesarias. Por Ej. El cómputo de los ingresos originados por los tributos. El Comité del Sector Público de IFAC indica que está trabajando en la elaboración de los Estándares de Contabilidad para el sector público, por medio del análisis de los Estándares Internacionales Este método registra las transacciones cuando acontecen y también cuando se reciben los recursos o se pagan las obligaciones. Los rubros reconocidos son Activos, Pasivos, Patrimonio Neto, Recursos y Gastos. Comprende la totalidad de los bienes que componen el activo, entre ellos, disponibilidades. Por lo tanto incluye una completa información de flujos y estados de disponibilidades o Cajas como una parte integral del método acumulativo Cabe destacar que esta metodología provee a los usuarios información de los recursos controlados por cada jurisdicción y entidad, el costo de sus operaciones (costo de proveer bienes y servicios) y otras informaciones útiles sobre la posición financiera y sí son operadas en forma eficiente Considera las variaciones de activos, pasivos, patrimonio neto, gastos y recursos (flujos y stocks).

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

67

Algunos gobiernos que cambian hacia el sistema acumulativo deciden no reconocer algunos activos o pasivos. Por Ej. En los Activos físicos registrar sólo algunos porque carecen de inventarios o consideran que no deben ser incluidos En Argentina se la denomina habitualmente Contabilidad Patrimonial y es el método que utiliza. 7.4.7. Contabilidad Acumulativa y costos de la producción pública El subsistema de Contabilidad de Costos es un componente básico de la Contabilidad Acumulativa El control de gestión para cumplirse, requiere indispensablemente la medición “ex ante” y “ex post” de los costos de la producción pública. El sector público para cumplir sus objetivos debe ser eficaz (lograrlos). y eficiente (lograrlos al menor costo posible). El cómputo de los costos es indispensable para prever y comprobar la eficiencia. La consideración de los gastos con gravitación financiera es insuficiente en costos; sólo contiene la previsión de: a) gastos financieros a efectuar (constituirán obligaciones a pagar). b) recursos financieros a realizar (brindarán los medios de pago de las obligaciones a contraer). Por lo tanto, está justificado incorporar en el sistema de presupuesto, como mínimo, las depreciaciones del capital amortizable y la variación de acopios de bienes de consumo que deben ser almacenados en el sector público. La incorporación de los datos citados en el párrafo precedente hace posible la previsión y la comprobación de la eficiencia en forma sistémica. Los ítem de costos deben definirse homogéneamente en las cuentas de los clasificadores y de la contabilidad general. Todas las técnicas de medición de costos “ex – ante” y “ex post” que se emplean en la actividad privada son utilizables (estimados o estándares; directos e indirectos; por absorción, órdenes y procesos). Lo que difiere son los tipos y las razones de la producción. La clasificación de la variabilidad del requerimiento en función del nivel de actividad del organismo ayudar a definir prioridad a los distintos insumos que se requieren, pues permite en cada centro de asignación de recursos: a) fijar la dimensión más económica. b) mensurar cuanto se utiliza de la capacidad productiva. c) determinar el peso negativo de la paralización de las acciones productivas d) establecer el costo de iniciación de actividades. 7.4.8. Contabilidad Acumulativa y tipos de gastos Los gastos se clasifican en: 1. fijos: cuando su importe resulte indiferente a los cambios en los volúmenes de producción. 2. semifijos: cuando su importe varíe al cambiar el volumen de producción, cuando se altera: a) el tiempo de trabajo. b) el sobre o sub aprovechamiento de los bienes de uso por haber variado la velocidad del flujo productivo. 3. variables: cuando aumentan o disminuyen correlativamente con el aumento o disminución del producto. Es importante lograr el equilibrio entre los distintos tipos de gastos (fijos, semifijos y variables) ante los diferentes niveles de producción. Si se asignan insuficientes ítem variables, disminuye o se paraliza la actividad productiva y se siguen incurriendo en los mismos gastos fijos y semifijos. Estos por lo tanto resultan insuficientemente útiles, o peor aún, inútiles. Se deben analizar los gastos fijos, semifijos y variables. Esta tarea es de importancia fundamental en el logro de la eficiencia. La legislación Nacional Argentina, la de Ciudad Autónoma de Buenos Aires y la de la mayoría de las Provincias exigen el cierre financiero equilibrado, que se logra mediante la programación de la ejecución del ejercicio fiscal, por medio de cuotas trimestrales o de lapso inferior, para comprometer gastos, limitadas por la recaudación efectiva. Si la recaudación

Contabilidad y Auditoría

68

cae por cualquier circunstancia, se reducen las cuotas. Si las quitas se hicieran en forma proporcional, se tendería a cubrir costos fijos y semifijos y se dejarían de atender los costos variables indispensables para operar. Consecuentemente, estos costos fijos se tornarían parciales o totalmente inútiles, situación intolerable frente al logro de la eficiencia de las acciones públicas 7.4. 9. Contabilidad Acumulativa. Beneficios Provee información relativa al gobierno que permite demostrar: a) su responsabilidad por los usos de todos los recursos. a) Su responsabilidad por el gerenciamiento de todos los activos y pasivos reconocidos en los

estados financieros. b) como financia sus actividades y atiende los requerimientos de caja. c) Su habilidad para financiar sus actividades y atender los pasivos. d) Su posición financiera y sus cambios. e) Costos de los servicios, su eficacia y eficiencia. 7.4.10. Contabilidad Acumulativa y la posición financiera Los gobiernos requieren información total de su posición financiera y una información detallada de su stock de activos y pasivos para: a) Decidir sobre la factibilidad de brindar servicios. b) Demostrar su responsabilidad a la población por la administración de activos y pasivos. c) Planificar el financiamiento del mantenimiento y el reemplazo de activos. d) Planificar la amortización de pasivos. e) Administrar su posición de caja y de financiar los requerimientos. Los gobiernos necesitan conocer el impacto de decisiones del pasado en la situación corriente actual y el impacto de sus actuales decisiones en el futuro. Esta información sólo es disponible cuando se registran todos los detalles de los activos y pasivos. Las autoridades gubernamentales administran activos y pasivos de significación Deben por lo tanto determinar los modos más eficiente de utilizar los activos, controlar los pasivos y dar información de su conducción. La contabilidad patrimonial requiere una organización apta para mantener registros al día de activos y pasivos, patrimonio neto, gastos y recursos. 7.4.11. Transición del método de Caja al Acumulativo. El Comité Sector Público de IFAC se ha ocupado de este tema "Perspectives on Accrual Accounting" que contiene guías para la transición. El Estudio 11 no presenta detalles porque la transición depende: 1 de la intensidad y del grado que se defina, rápido o lento. 2 del sistema del que se parte, el alcance y calidad de la información disponible, los recursos y el lapso que se asignen para el cambio lo que es único para cada gobierno 7.4.12. Validez del tema elegido para el Área 3 de la CIC XXIV Sector Gubernamental El método acumulativo o patrimonial brinda a los usuarios información en materias tales como los recursos administrados por el ente, el costo de las operaciones (costo de proveer bienes y servicios) integrado con información de los flujos de caja y otra información financiera útil para determinar la posición financiera y sus cambios y si el ente esta operando en forma económica, eficaz y eficiente. La contabilidad acumulativa o patrimonial es esencial para brindar información útil para evaluar los resultados de la acción del gobierno en términos de resultados, costos y eficiencia. Puede además dar a los usuarios mejor información para la toma de decisiones y determinación de responsabilidad y para inducir cambios en la forma de pensar y de operar de las autoridades responsables. En la actualidad un gobierno para gozar de legitimidad debe cumplir con la Constitución y las Normas derivadas de ella y de brindar servicios públicos pero además imperiosamente debe hacerlo con eficiencia.

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

69

8. Sistema de Contabilidad Gubernamental de la Nación Argentina 8.1 Descripción Es acumulativo y por el devengado, desde 1993. Es el sistema de información financiera y patrimonial del sector público de la economía conforme a los principios y normas generales de contabilidad definidas por la Secretaría de Hacienda en 1995 Los datos de las transacciones (gastos y recursos con y sin gravitación financiera) se deben registrar una sola vez en terminales periféricas, en el tiempo y lugar más cercanos en que éstas ocurren y simultáneamente en una base de datos. La Contaduría General de la Nación, administradora de la base de datos produce las salidas de registros de variaciones y consecuentemente la contabilidad acumulativa, basados en la etapa del devengado de gastos y recursos de: a) variaciones en el ejercicio fiscal. (flujos) b) estados de situación periódicos. (stocks) Estos datos permiten efectuar el seguimiento de la ejecución del ejercicio fiscal y sirven para la toma de decisiones, la rendición de cuentas, el ejercicio del control interno y externo, dar información a las cuentas Nacionales y a las estadísticas fiscales del Fondo Monetario Internacional. El sistema de contabilidad debe registrar el ciclo presupuestario en las etapas que se describen más adelante. Los clasificadores presupuestarios se basan en un único conjunto de conceptos, definiciones y procedimientos a fin de agrupar, en el sistema de presupuesto, los gastos por finalidades, funciones, programas, carácter económico, clase u objeto, tipos de costos, fuentes de financiamiento y unidades de organización y los ingresos por clase u objeto y carácter económico. Las cuentas de la contabilidad general se definen concordantemente con las de los clasificadores; éstos constituyen el plan de cuentas de las variaciones (flujos) del ejercicio que luego se vuelcan, por los circuitos integrados de información, en las cuentas de situación (stocks) en la contabilidad general. Las cuentas de la contabilidad de costos son parte de la contabilidad general. Tanto los clasificadores como las cuentas de la contabilidad general se definen dentro del marco conceptual de las cuentas nacionales en sus ramas: cuenta del producto y del ingreso; matriz de insumo – producto; cuenta de fuentes y usos de fondos; balance comercial y balance de pagos; cuenta de la riqueza nacional. Asimismo se deben considerar las estadísticas fiscales (FMI). Las herramientas informáticas permiten dar una solución eficiente al sistema de información que requiere el ciclo presupuestario (formulación, aprobación, ejecución, cierre de cuentas, evaluación y control). Comprenden también a las transacciones extrapresupuestarias que deben tender a ser mínimas y a desaparecer. 8.2 Etapas del gasto 8.2.1 Normas Ley de la Nación Argentina 24.156 de Administración Financiera y de los Sistemas de Control Sancionada el 30/9/1992, promulgada el 26/10/1992 y puesta en vigencia a partir del 1/1/1993 En el Título II Del sistema Presupuestaria Capítulo II Del Presupuesto de la Administración Nacional Sección III De la Ejecución del Presupuesto, en el Art. 31 establece: Se considera gastado un crédito y por lo tanto ejecutado el presupuesto de dicho concepto, cuando queda afectado definitivamente al devengarse un gasto. Más adelante en la Sección IV Del Cierre de Cuentas establece: Art. 41 Las cuentas del Presupuesto de Recursos y Gastos se cerrarán el 31/12 de cada año. Después de esa fecha los recursos que se recauden se considerarán parte del presupuesto vigente, con independice de la fecha en que se hubieren originado la obligación de su pago o liquidación. Con posterioridad al 31/12 de cada año no podrán asumirse compromisos ni devengarse gastos con cargo al ejercicio que se cierra en esa fecha El Art. 42 establece que los gastos devengados y no pagados al 31/12 de cada año se cancelarán, durante el año siguiente, con cargo a las disponibilidades en caja y bancos existentes a la fecha señalada.

Contabilidad y Auditoría

70

Los gastos comprometidos y no devengados al 31/12 de cada año se afectarán automáticamente al ejercicio siguiente, imputando los mismos a los créditos presupuestarios para ese ejercicio. 8.2.2. Ejecución del presupuesto de gastos: La Reglamentación, Decreto 2666/92 del Poder Ejecutivo Nacional determina en el Art. 31 lo siguiente: a) El compromiso implica: a) 1 El origen de una relación jurídica con terceros, que dará lugar, en el futuro, a una eventual salida de fondos, sea para cancelar una deuda o para su inversión en un objeto determinado. a) 2 La aprobación por parte de un funcionario competente, de la aplicación de recursos por un concepto e importe determinados y de la tramitación administrativa cumplida. a) 3 La afectación preventiva del crédito presupuestario que corresponda, en razón de un concepto y rebajando su importe del saldo disponible. a).4 La identificación de la persona física o jurídica con la cual se establece la relación que da origen al compromiso, así como la especie y cantidad de los bienes y servicios a recibir o, en su caso, el carácter de los gastos sin contraprestación. b) El devengado implica: b).1 Una modificación cualitativa y cuantitativa en la composición del patrimonio de la respectiva jurisdicción o entidad, originada por transacciones con incidencia económica y financiera. b).2 El surgimiento de una obligación de pago por la recepción de conformidad de bienes o servicios oportunamente contratados por haberse cumplidos los requisitos administrativos dispuestos para los caso de gastos sin contraprestación. b).3 La liquidación del gasto y la simultánea emisión de la respectiva orden de pago dentro de los 3 días hábiles del cumplimiento de los previstos en el numeral anterior. b).4 La afectación definitiva de los créditos presupuestarios correspondientes. El devengado es la etapa que permite la registración por única vez y simultáneamente con diversos enfoques tanto las variaciones (flujos) como el cambio en activos o pasivos (según corresponda) Ej. Adquisición de un avión sanitario: a) Imputación a Gastos de capital, Bienes de Uso en el Presupuesto; b) registrar el pasivo de corto plazo a favor del proveedor c) dar de alta en el inventario de bienes reales Ej. Gastos en personal: a) imputación a Gastos Corrientes o Gastos de capital (caso de formación de capital real por

administración) y registro en Acreedores. En la publicación de la Secretaría de Hacienda de la Nación Programa de Reforma de la Administración Financiera Gubernamental (1992) se define claramente la idea básica de cómo debe ser un Sistema de Contabilidad Gubernamental. Será llevada en el marco de la teoría contable y aplicando los principios de contabilidad generalmente aceptados, aspectos éstos que aseguran la idoneidad del sistema. 8.3. Ejecución del presupuesto de recursos 8.3.1 Se devengan cuando, por una relación jurídica, se establece un derecho de cobro a favor de las Jurisdicciones y Entidades de la Administración Nacional y, simultáneamente, una obligación de pago por parte de personas físicas o jurídicas, las cuales pueden ser de naturaleza pública o privada 8.3.2 Se produce la percepción o recaudación en el momento en que los fondos ingresan o se ponen a disposición de una oficina recaudadora, de un agente del Tesoro Nacional o de cualquier otro funcionario facultado para recibirlos. 8.4. Cuenta de Inversión de la Contaduría General la Nación Argentina 1999 Resulta de interés efectuar una breve análisis de la Cuenta de Inversión. La actual contabilidad acumulativa (patrimonial) se lleva conforme con la teoría contable y con los principios de Contabilidad Generalmente Aceptados del Sector Público Nacional, con el método de Partida Doble y la contabilización de las transacciones por única vez por el método del devengado

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

71

La Contaduría General de la Nación brinda los siguientes Estados y Balances que incluyen la Cuenta de Inversión exigida por la Constitución Nacional: 8.4.1. Ejecución del Presupuesto General de la Administración Nacional Los datos se ordenan de acuerdo con los clasificadores de recursos y de gastos, por lo percibido y por lo devengado respectivamente 8.4.2. Evaluación de Resultados de la Gestión El sistema presupuestario es ordenador del marco financiero y asegura, la programación y el seguimiento de los objetivos y metas de los servicios a cargo de la Administración Nacional con identificación en los programas (cursos de acción) de objetivos y metas en términos de resultados físicos. A partir de 1994 se intensifica y generaliza el seguimiento trimestral de metas de programas y proyectos En 1999 el sistema de seguimiento abarcó 178 programas sobre un total de 237 y en 2000 se continuó con mayor cobertura Los cuadros de lo realizado por programa y proyecto presentan los siguientes títulos: a) general: Programas bajo seguimiento. Ordenamiento por Nivel Institucional, Organismos y Programas. Cifras en millones de pesos y magnitudes físicas de Metas b) de las columnas: Código Institucional - Programa - Unidad ejecutora; Proyecto; Crédito Original y final vigente; Gasto devengado; Tipo de producción de bienes y servicios; Unidad de Medida; Meta programada; Meta Vigente; Meta ejecutada; % de ejecución 8.4.3. Estado de situación del tesoro Puede considerarse como una manifestación del denominado método contable de efectivo del Estudio IFAC N° 1, con la salvedad de que sus datos se obtienen del sistema integrado de información financiera en las cuentas Disponibilidades del plan de cuentas vigente Los datos que se brindan son saldos iniciales, entradas y salidas de fondos tipificados en función al origen de las transacciones y los saldos resultantes 8.4.4. Evolución y situación de la deuda pública Cubre la deuda directa e indirecta en forma sintética y agrupada por los conceptos genéricos en las que se compone. Los datos surgen de los registros del sistema integrado de información financiera 8.4.5. Estados contables de la Administración Central, componente de la Administración Nacional Son: a) Balance General b) Estado de Resultados Corrientes (Recursos y Gastos) c) Estado de Evolución del Patrimonio Neto d) Estado de Origen y Aplicación de Fondos e) Cuadro de Bienes de Uso 8.4.6 Ejemplos de estados contables de la Administración Central del Gobierno Nacional Se presentan como Anexo N° 1 Su análisis revela la notable importancia del quantum de la deuda pública en la determinación de patrimonios netos negativos. 9. Sistema de Contabilidad de Buenos Aires (Ciudad Autónoma) y de Provincias Argentinas. Buenos Aires. (Ciudad Autónoma) y la mayor parte de las Provincias Argentinas, adoptaron el modelo de la ley 24.156; método acumulativo y por el devengado, entre otras, por ejemplo Provincias del Chubut, del Neuquén y Salta;

Contabilidad y Auditoría

72

9.1 Ciudad Autónoma de Buenos Aires Ley 70 (agosto 1998) y Decreto Reglamentario 1000 (1999) El Art. 58 establece que "Se considera gastado un crédito y ejecutado el presupuesto por dicho concepto al devengarse el mismo" El Reglamento Art. 31 Apartado 2.3 establece: "El gasto devengado implica: El surgimiento de una obligación de pago por la recepción de conformidad de bienes o servicios oportunamente contratados o por haberse cumplido los requisitos administrativos dispuestos para los casos de gastos sin contraprestación" El Capítulo V Del Sistema de Contabilidad adopta el método acumulativo. En especial el Art. 109° define que el Sistema de Contabilidad está integrado por el conjunto de principios, órganos, normas y procedimientos técnicos utilizados para recopilar, valuar, procesar y exponer los hechos económicos que afecten o puedan llegar a afectar, el patrimonio del Sector Público de la Ciudad. 9.2 Provincia del Chubut Ley 4626 (setiembre 2000) Art 29° Se considera ejecutado un crédito prespuestario cuando queda afectado definitivamente en el momento de devengarse dicho gasto. Art. 79° Adopta el método acumulativo. Establece lo siguiente: El Sistema de Contabilidad Gubernamental tendrá las siguientes características generales: a) Será común, único, uniforme y aplicable a todos los organismos del sector público provincial b) Permitirá integrar las informaciones presupuestarias, del Tesoro y patrimoniales de cada entidad entre sí; c) Expondrá la ejecución presupuestaria, los movimientos y situación del Tesoro y las variaciones, composición y situación del patrimonimo de las entidades públicas d) Estará orientado a determinar los costos de las operaciones públicas e) Estará basado en principios y normas de contabilidad de aceptación general, aplicables al sector público 9.3 Provincia del Neuquén Ley 2141 Art. 16 de la Ley y 16 de la Reglamentación: Art. 16 de la Ley "Se considera ejecutado un gasto y en consecuencia afectado definitivamente el respectivo crédito presupuestario, al devengarse su importe, previa verificación del cumplimiento de los requisitos documentales, normas de procedimiento y criterio técnicos que establezca la reglamentación". Art. 16 Reglamento "La afectación definitiva de los créditos presupuestarios se registrará en el momento del devengamiento del gasto que implica: a) Una modificación cualitativa y cuantitativa en la composición del patrimonio de cada

Jurisdicción y Entidad por transacciones con incidencia económica y financiera. b) El surgimiento de una obligación de pago por la recepción de conformidad de bienes y

servicios contratados, o en su caso, por haberse cumplido determinados requisitos administrativos que configuran el gasto, tenga o no una contraprestación.

c) La liquidación del gasto y la correspondiente emisión de la orden de pago". 9.4 Provincia de Salta Es otro caso de interés. Modificó recientemente su Constitución para eliminar la figura del Tribunal de Cuentas e incorporar la de la Auditoria General de la Provincia y la de Sindicatura General de la Provincia. Además está llevando a cabo la implantación del sistema integrado de Administración Financiera siguiendo los lineamientos de la ley 24.156 de la Nación y por lo tanto adoptando el método acumulativo y por el devengado.

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

73

9.5 Partidos Municipales de la Provincia de Buenos Aires En la Provincia de Buenos Aires se está efectuando a partir del 2001 una prueba en seis municipios de una Reforma de la Administración Financiera en el ámbito Municipal RAFAM. En el programa se define “La contabilidad se basará en principios y normas de general aceptación, adaptadas a las características propias del ámbito municipal, y reflejará, con asientos por partida doble, las variaciones que ocurran en la situación patrimonial del Municipio en el momento que las transacciones con incidencia financiera se devenguen y se cancelen, para el caso de los gastos, o se perciban, para el caso de los recursos” 10. Principios de Contabilidad Generalmente Aceptados y Normas Generales de Contabilidad del Sector Público Nacional (Resolución 25/95 de la Secretaría de Hacienda de la Nación). En la Argentina las normas contables profesionales del sector privado surgieron de las asambleas de graduados siendo las más trascendentes: VI Ciudad de Buenos Aires 1962 VII Ciudad de Avellaneda Provincia de Buenos Aires 1969 sobre las bases de las aprobadas en la VII Conferencia Interamericana de Contabilidad Mar del Plata 1965 En 1973 la Ley 20.488 estableció que la emisión de normas contables profesionales le corresponde a los Consejos de cada provincia que son organizaciones profesionales de primer grado, agrupadas en una de segundo grado la Federación Argentina de Consejos Profesionales de Ciencias Económicas En la Federación funciona el Centro de Estudios Científicos y Técnicos de la Comisión Especial de Normas de Contabilidad y Auditoria que luego de un proceso de consulta pasa a la Junta de Gobierno donde se transforman en Resoluciones Técnicas RT. Las RT son de cumplimiento obligatorio para los profesionales cuando el Consejo Profesional de la Jurisdicción las Adopta con o sin alguna modificación En diciembre de 2000, en la Ciudad de Esquel Provincia del Chubut, la Federación Argentina de Consejos Profesionales de Ciencias Económicas, aprobó 4 Resoluciones Técnicas que tienden a la mayor aproximación posible a los estándares de contabilidad internacionales de IASC International Accounting Standars Committe Las Normas Contables Profesionales no son aplicables al Sector Público. Éstas deben definirse, por un acto administrativo del Poder administrador. Pero no son divergentes. Es factible utilizaras con las adecuaciones del caso. Así está definido en el estudio 11 del IFAC Comité del Sector Público, analizado precedentemente. Los principios y normas de contabilidad facilitan la preparación y la comprensión de los estados y balances que de otra manera, en cada caso deberían ser acompañados por una descripción detallada de la metodología empleada. Al aplicar dichos principios y normas se torna mínima la necesidad de incorporar notas explicativas. El 2/8/1995 la Secretaría de Hacienda de la Nación, dictó la Resolución 25 que se resume a continuación. En la exposición de motivos expresa que suple un vacío en la materia y cumple la Ley 24.156 Está en consonancia con el método acumulativo y por el devengado.

Contabilidad y Auditoría

74

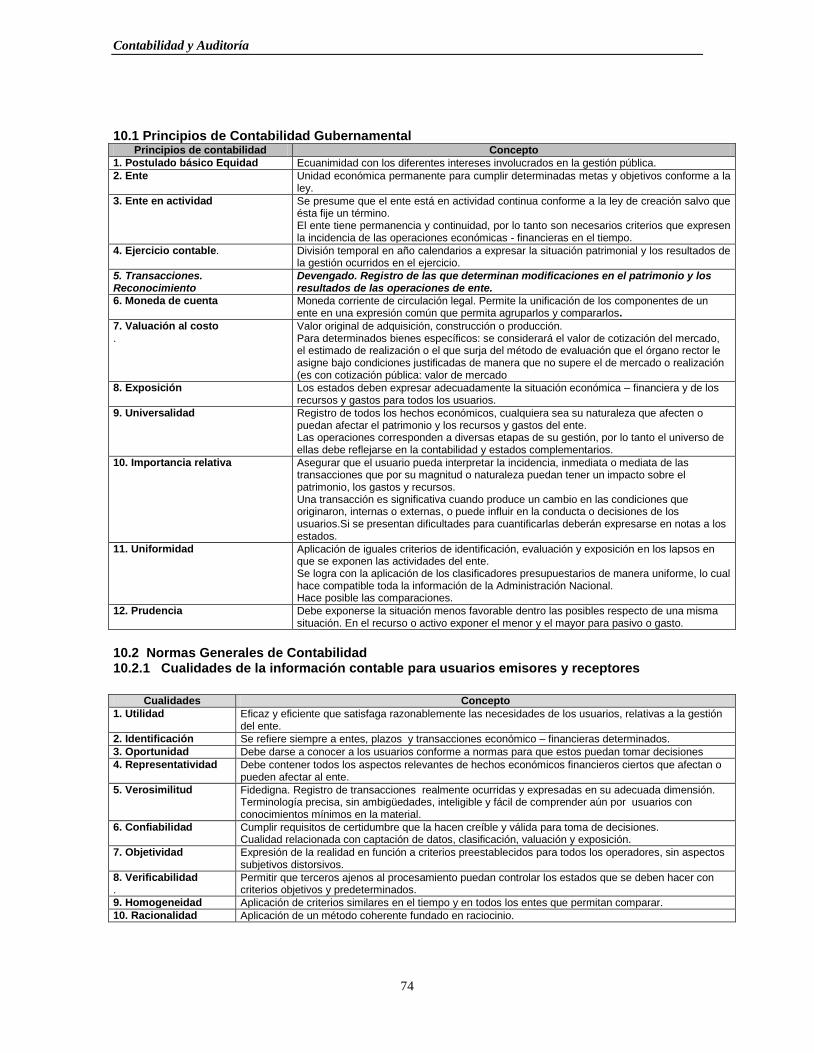

10.1 Principios de Contabilidad Gubernamental

Principios de contabilidad Concepto

1. Postulado básico Equidad Ecuanimidad con los diferentes intereses involucrados en la gestión pública.

2. Ente

Unidad económica permanente para cumplir determinadas metas y objetivos conforme a la ley.

3. Ente en actividad

Se presume que el ente está en actividad continua conforme a la ley de creación salvo que ésta fije un término. El ente tiene permanencia y continuidad, por lo tanto son necesarios criterios que expresen la incidencia de las operaciones económicas - financieras en el tiempo.

4. Ejercicio contable.

División temporal en año calendarios a expresar la situación patrimonial y los resultados de la gestión ocurridos en el ejercicio.

5. Transacciones. Reconocimiento

Devengado. Registro de las que determinan modificaciones en el patrimonio y los resultados de las operaciones de ente.

6. Moneda de cuenta Moneda corriente de circulación legal. Permite la unificación de los componentes de un ente en una expresión común que permita agruparlos y compararlos.

7. Valuación al costo .

Valor original de adquisición, construcción o producción. Para determinados bienes específicos: se considerará el valor de cotización del mercado, el estimado de realización o el que surja del método de evaluación que el órgano rector le asigne bajo condiciones justificadas de manera que no supere el de mercado o realización (es con cotización pública: valor de mercado

8. Exposición

Los estados deben expresar adecuadamente la situación económica – financiera y de los recursos y gastos para todos los usuarios.

9. Universalidad

Registro de todos los hechos económicos, cualquiera sea su naturaleza que afecten o puedan afectar el patrimonio y los recursos y gastos del ente. Las operaciones corresponden a diversas etapas de su gestión, por lo tanto el universo de ellas debe reflejarse en la contabilidad y estados complementarios.

10. Importancia relativa

Asegurar que el usuario pueda interpretar la incidencia, inmediata o mediata de las transacciones que por su magnitud o naturaleza puedan tener un impacto sobre el patrimonio, los gastos y recursos. Una transacción es significativa cuando produce un cambio en las condiciones que originaron, internas o externas, o puede influir en la conducta o decisiones de los usuarios.Si se presentan dificultades para cuantificarlas deberán expresarse en notas a los estados.

11. Uniformidad

Aplicación de iguales criterios de identificación, evaluación y exposición en los lapsos en que se exponen las actividades del ente. Se logra con la aplicación de los clasificadores presupuestarios de manera uniforme, lo cual hace compatible toda la información de la Administración Nacional. Hace posible las comparaciones.

12. Prudencia

Debe exponerse la situación menos favorable dentro las posibles respecto de una misma situación. En el recurso o activo exponer el menor y el mayor para pasivo o gasto.

10.2 Normas Generales de Contabilidad 10.2.1 Cualidades de la información contable para usuarios emisores y receptores

Cualidades Concepto

1. Utilidad

Eficaz y eficiente que satisfaga razonablemente las necesidades de los usuarios, relativas a la gestión del ente.

2. Identificación Se refiere siempre a entes, plazos y transacciones económico – financieras determinados.

3. Oportunidad Debe darse a conocer a los usuarios conforme a normas para que estos puedan tomar decisiones

4. Representatividad

Debe contener todos los aspectos relevantes de hechos económicos financieros ciertos que afectan o pueden afectar al ente.

5. Verosimilitud

Fidedigna. Registro de transacciones realmente ocurridas y expresadas en su adecuada dimensión. Terminología precisa, sin ambigüedades, inteligible y fácil de comprender aún por usuarios con conocimientos mínimos en la material.

6. Confiabilidad

Cumplir requisitos de certidumbre que la hacen creíble y válida para toma de decisiones. Cualidad relacionada con captación de datos, clasificación, valuación y exposición.

7. Objetividad

Expresión de la realidad en función a criterios preestablecidos para todos los operadores, sin aspectos subjetivos distorsivos.

8. Verificabilidad .

Permitir que terceros ajenos al procesamiento puedan controlar los estados que se deben hacer con criterios objetivos y predeterminados.

9. Homogeneidad Aplicación de criterios similares en el tiempo y en todos los entes que permitan comparar.

10. Racionalidad Aplicación de un método coherente fundado en raciocinio.

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

75

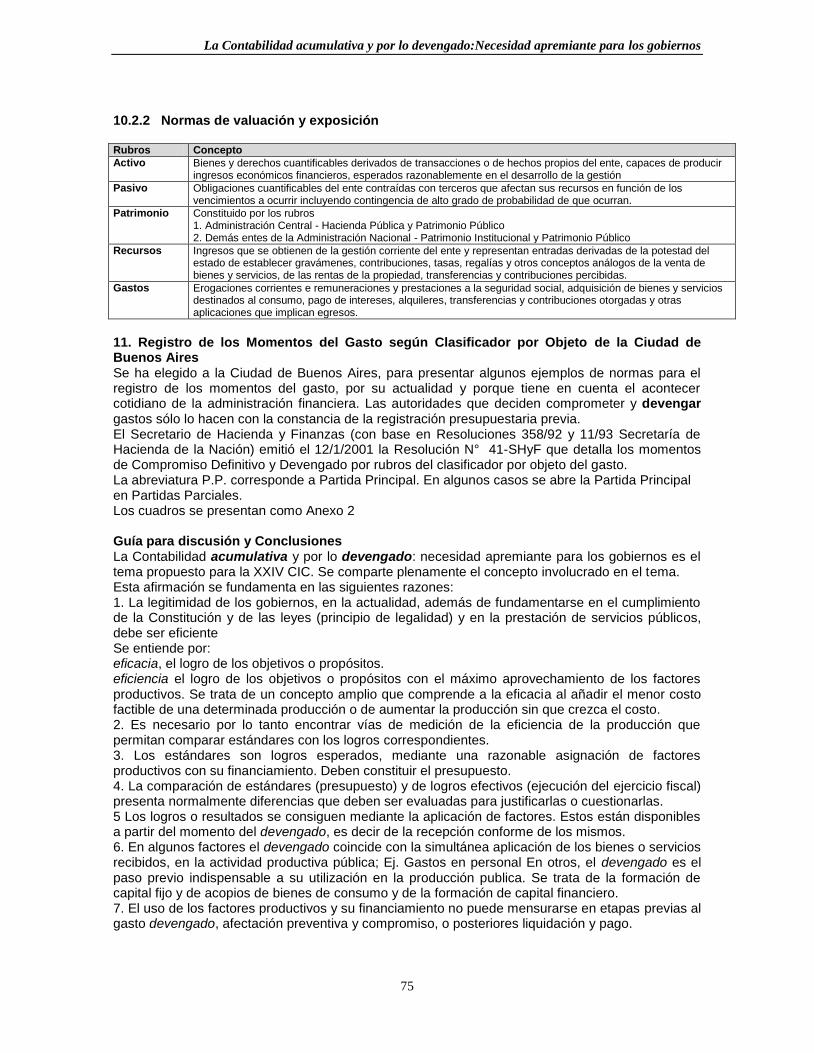

10.2.2 Normas de valuación y exposición Rubros Concepto

Activo

Bienes y derechos cuantificables derivados de transacciones o de hechos propios del ente, capaces de producir ingresos económicos financieros, esperados razonablemente en el desarrollo de la gestión

Pasivo

Obligaciones cuantificables del ente contraídas con terceros que afectan sus recursos en función de los vencimientos a ocurrir incluyendo contingencia de alto grado de probabilidad de que ocurran.

Patrimonio

Constituido por los rubros 1. Administración Central - Hacienda Pública y Patrimonio Público 2. Demás entes de la Administración Nacional - Patrimonio Institucional y Patrimonio Público

Recursos

Ingresos que se obtienen de la gestión corriente del ente y representan entradas derivadas de la potestad del estado de establecer gravámenes, contribuciones, tasas, regalías y otros conceptos análogos de la venta de bienes y servicios, de las rentas de la propiedad, transferencias y contribuciones percibidas.

Gastos

Erogaciones corrientes e remuneraciones y prestaciones a la seguridad social, adquisición de bienes y servicios destinados al consumo, pago de intereses, alquileres, transferencias y contribuciones otorgadas y otras aplicaciones que implican egresos.

11. Registro de los Momentos del Gasto según Clasificador por Objeto de la Ciudad de Buenos Aires Se ha elegido a la Ciudad de Buenos Aires, para presentar algunos ejemplos de normas para el registro de los momentos del gasto, por su actualidad y porque tiene en cuenta el acontecer cotidiano de la administración financiera. Las autoridades que deciden comprometer y devengar gastos sólo lo hacen con la constancia de la registración presupuestaria previa. El Secretario de Hacienda y Finanzas (con base en Resoluciones 358/92 y 11/93 Secretaría de Hacienda de la Nación) emitió el 12/1/2001 la Resolución N° 41-SHyF que detalla los momentos de Compromiso Definitivo y Devengado por rubros del clasificador por objeto del gasto. La abreviatura P.P. corresponde a Partida Principal. En algunos casos se abre la Partida Principal en Partidas Parciales. Los cuadros se presentan como Anexo 2 Guía para discusión y Conclusiones La Contabilidad acumulativa y por lo devengado: necesidad apremiante para los gobiernos es el tema propuesto para la XXIV CIC. Se comparte plenamente el concepto involucrado en el tema. Esta afirmación se fundamenta en las siguientes razones: 1. La legitimidad de los gobiernos, en la actualidad, además de fundamentarse en el cumplimiento de la Constitución y de las leyes (principio de legalidad) y en la prestación de servicios públicos, debe ser eficiente Se entiende por: eficacia, el logro de los objetivos o propósitos. eficiencia el logro de los objetivos o propósitos con el máximo aprovechamiento de los factores productivos. Se trata de un concepto amplio que comprende a la eficacia al añadir el menor costo factible de una determinada producción o de aumentar la producción sin que crezca el costo. 2. Es necesario por lo tanto encontrar vías de medición de la eficiencia de la producción que permitan comparar estándares con los logros correspondientes. 3. Los estándares son logros esperados, mediante una razonable asignación de factores productivos con su financiamiento. Deben constituir el presupuesto. 4. La comparación de estándares (presupuesto) y de logros efectivos (ejecución del ejercicio fiscal) presenta normalmente diferencias que deben ser evaluadas para justificarlas o cuestionarlas. 5 Los logros o resultados se consiguen mediante la aplicación de factores. Estos están disponibles a partir del momento del devengado, es decir de la recepción conforme de los mismos. 6. En algunos factores el devengado coincide con la simultánea aplicación de los bienes o servicios recibidos, en la actividad productiva pública; Ej. Gastos en personal En otros, el devengado es el paso previo indispensable a su utilización en la producción publica. Se trata de la formación de capital fijo y de acopios de bienes de consumo y de la formación de capital financiero. 7. El uso de los factores productivos y su financiamiento no puede mensurarse en etapas previas al gasto devengado, afectación preventiva y compromiso, o posteriores liquidación y pago.

Contabilidad y Auditoría

76

8. El devengado es la única etapa del gasto que permite mediante un solo registro, imputar definitivamente la ejecución del presupuesto, registrar el pasivo generalmente flotante o de corto plazo a favor del prestador o contratista y contabilizar rubros de resultados y patrimoniales. 9. La eficiencia, situación exigida con vehemencia por la población requiere la medición de la actividad productiva pública. Como se ha comentado precedentemente dicha medición sólo se puede efectuar con el cómputo del devengado. 10. La Contabilidad Gubernamental acumulativa basada en el devengado, constituye el órgano de la visión de los responsables de la Administración, respecto de la eficiencia de la gestión. Sin ella no se la puede evaluar seriamente. 11. La importancia del cometido de la Contabilidad Gubernamental acumulativa basada en el devengado hace que no se pueda dilatar en lo mas mínimo su adopción por los gobiernos que pretenden cumplir su responsabilidad de mandatarios de servir con plenitud a su mandante el pueblo. 12. La Contabilidad Gubernamental acumulativa basada en el devengado es la actualmente aceptada en los tres niveles de Gobierno de Argentina que es un país de organización federal, Nación, Provincias, Ciudad Autónoma de Buenos Aires y Municipios, con definiciones similares, con avances en cuanto a la aceptación del devengado y en la implantación de la contabilidad acumulativa (Registro del Activo, Pasivo, Patrimonio Neto y Resultados en forma sistémica por partida doble). 12. La definición de Principios y Normas de aceptación generalizada presentan una importante contribución a la comprensión de los balances y Estados Contables del Sector Público. 13. La publicación y su difusión evitan la necesidad de colocar múltiples notas explicativas o el agregado de una memoria demostrando la metodología de elaboración. 14. Los esfuerzos por llegar a contar con una contabilidad gubernamental plena acumulativa por el devengado, son sostenidos pero tropiezan con dificultades tales como la resistencia al cambio, falta de comprensión de la importancia de éste y lo más importante, la lenta capacitación del factor humano.. 15. Para vencer las dificultades se está capacitando a los nivelas profesionales por medio de Carreras de Posgrado de Especialización en Administración Financiera Pública en las Facultades de Ciencias Económicas de la Universidad de Buenos Aires (cursa la sexta cohorte) y Universidades Nacionales de Chubut, Neuquén y Salta; entre otros, y Cursos de capacitación terciarios. También se han reformado varios programas de grado en la asignatura relacionada con Hacienda Pública. Anexo I BALANCE GENERAL DE LA ADMINISTRACIÓN CENTRAL

al 31 de diciembre de 1999 CUENTAS PATRIMONIALES o ACUMULATIVAS en millones de pesos -

Año fiscal 1999 Año fiscal 1998 ACTIVO Activo corriente Disponibilidades 2,913.37 3,390.10 Inversiones financieras 819.36 2,826.16 Créditos 903.08 2,596.00 Bienes de Cambio 338.90 374.28 Otros activos a asignar 1,110.12 Total del Activo Corriente 4,974.71 10,296.65 Activo no corriente Inversiones financieras 1,771.64 1,581.10 Créditos 30,141.19 24,993.05 Bienes de Uso Valores de Origen 16,132.49 15,752.23 menos: Amortizaciones Acumuladas -1,890.85 14,241.64 -1,780.11 13,972.12 Bienes inmateriales 5.38 9.51 Valores de Origen 9.62 10.68

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

77

menos: Amortizaciones Acumuladas -4.24 -1.17 Aportes y Participaciones de Capital 1,356.49 698.06 Otros activos a asignar 5,021.08 6,089.00 Total del Activo No Corriente 52,537.42 47,342.84 TOTAL ACTIVO 57,512.13 57,639.50 ---------------------------------------------------------------------------------------------------- ------------- PASIVO Pasivo Corriente Deudas 24,015.39 19,881.20 Fondos de Terceros y en Garantía 663.77 646.87 Previsiones 1,187.80 Otros pasivos 85.00 0.00 Otros pasivos a asignar 504.40 Total del Pasivo Corriente 25,951.96 21,032.48 Pasivo no corriente Deudas 104,928.87 93,815.70 Pasivos Diferidos 99.07 399.79 Previsiones 179.20 610.18 Total del Pasivo No Corriente 105,207.15 94,825.67 TOTAL PASIVO 131,159.10 115,858.14 ----------------------------------------------------------------------------------------------------------------- PATRIMONIO NETO Total del Patrimonio Neto -73,646.97 -58,218.65 ---------------------------------------------------------------------------------------------------------------- TOTAL PASIVO Y PATRIMONIO NETO 57,512.13 57,639.50 ----------------------------------------------------------------------------------------------------------------

Fuente: Secretaría de Haciendo

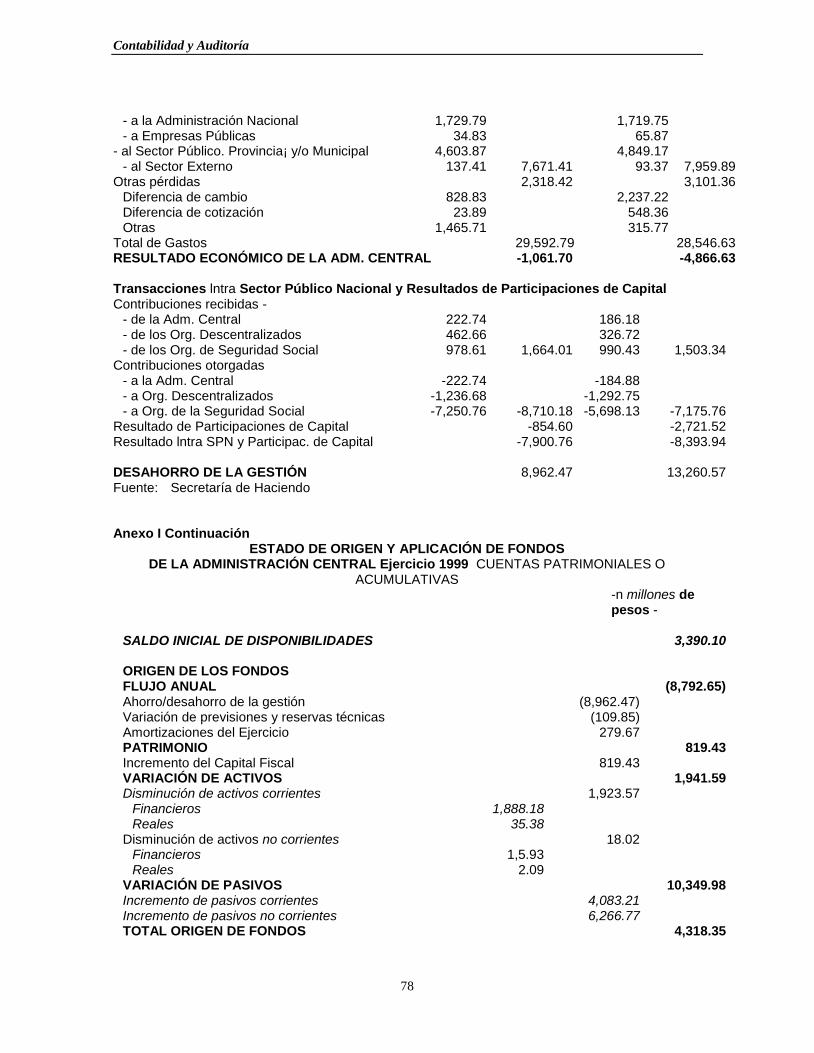

Anexo I Continuación ESTADO DE RESULTADOS CORRIENTES DE LA ADMINISTRACIÓN CENTRAL Ejercicio 1999 CUENTAS PATRIMONIALES O ACUMULATIVAS en millones de pesos -

1999 1998 RECURSOS Ingresos tributarios 18,954.28 19,716.93 Contribuciones a la Seguridad Social 84.18 80.67 Ingresos no tributarios 2,603.75 1,146.60 Venta de bs. y serv. de las adm. públicas 89.17 88.35 Rentas de la propiedad 1,047.83 1,016.63 Transferencias recibidas - del Sector Privado 7.04 0.00 - corrientes de] Sector Público 251.29 189.38 - del Sector Externo 11.98 270.31 9.63 199.00 Otros ingresos Diferencia de cambio 3,380.57 133.80 Diferencia de cotización 311.00 608.34 Otros 1,790.00 5,481.57 689.67 1,431.81 Total de Recursos 28,531.08 3-680,00 GASTOS Gastos de consumo 7,270.90 7,334.85 Rentas de la propiedad 11,393.35 9,224.72 Prestaciones de la seguridad social 938.71 925.82 Transferencias otorgadas - al Sector Privado 1,165.50 1,231.73

Contabilidad y Auditoría

78

- a la Administración Nacional 1,729.79 1,719.75 - a Empresas Públicas 34.83 65.87 - al Sector Público. Provincia¡ y/o Municipal 4,603.87 4,849.17 - al Sector Externo 137.41 7,671.41 93.37 7,959.89 Otras pérdidas 2,318.42 3,101.36 Diferencia de cambio 828.83 2,237.22 Diferencia de cotización 23.89 548.36 Otras 1,465.71 315.77 Total de Gastos 29,592.79 28,546.63 RESULTADO ECONÓMICO DE LA ADM. CENTRAL -1,061.70 -4,866.63 Transacciones lntra Sector Público Nacional y Resultados de Participaciones de Capital Contribuciones recibidas - - de la Adm. Central 222.74 186.18 - de los Org. Descentralizados 462.66 326.72 - de los Org. de Seguridad Social 978.61 1,664.01 990.43 1,503.34 Contribuciones otorgadas - a la Adm. Central -222.74 -184.88 - a Org. Descentralizados -1,236.68 -1,292.75 - a Org. de la Seguridad Social -7,250.76 -8,710.18 -5,698.13 -7,175.76 Resultado de Participaciones de Capital -854.60 -2,721.52 Resultado lntra SPN y Participac. de Capital -7,900.76 -8,393.94 DESAHORRO DE LA GESTIÓN 8,962.47 13,260.57 Fuente: Secretaría de Haciendo Anexo I Continuación

ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS DE LA ADMINISTRACIÓN CENTRAL Ejercicio 1999 CUENTAS PATRIMONIALES O

ACUMULATIVAS -n millones de pesos -

SALDO INICIAL DE DISPONIBILIDADES 3,390.10 ORIGEN DE LOS FONDOS FLUJO ANUAL (8,792.65) Ahorro/desahorro de la gestión (8,962.47) Variación de previsiones y reservas técnicas (109.85) Amortizaciones del Ejercicio 279.67 PATRIMONIO 819.43 Incremento del Capital Fiscal 819.43 VARIACIÓN DE ACTIVOS 1,941.59 Disminución de activos corrientes 1,923.57 Financieros 1,888.18 Reales 35.38 Disminución de activos no corrientes 18.02 Financieros 1,5.93 Reales 2.09 VARIACIÓN DE PASIVOS 10,349.98 Incremento de pasivos corrientes 4,083.21 Incremento de pasivos no corrientes 6,266.77 TOTAL ORIGEN DE FONDOS 4,318.35

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

79

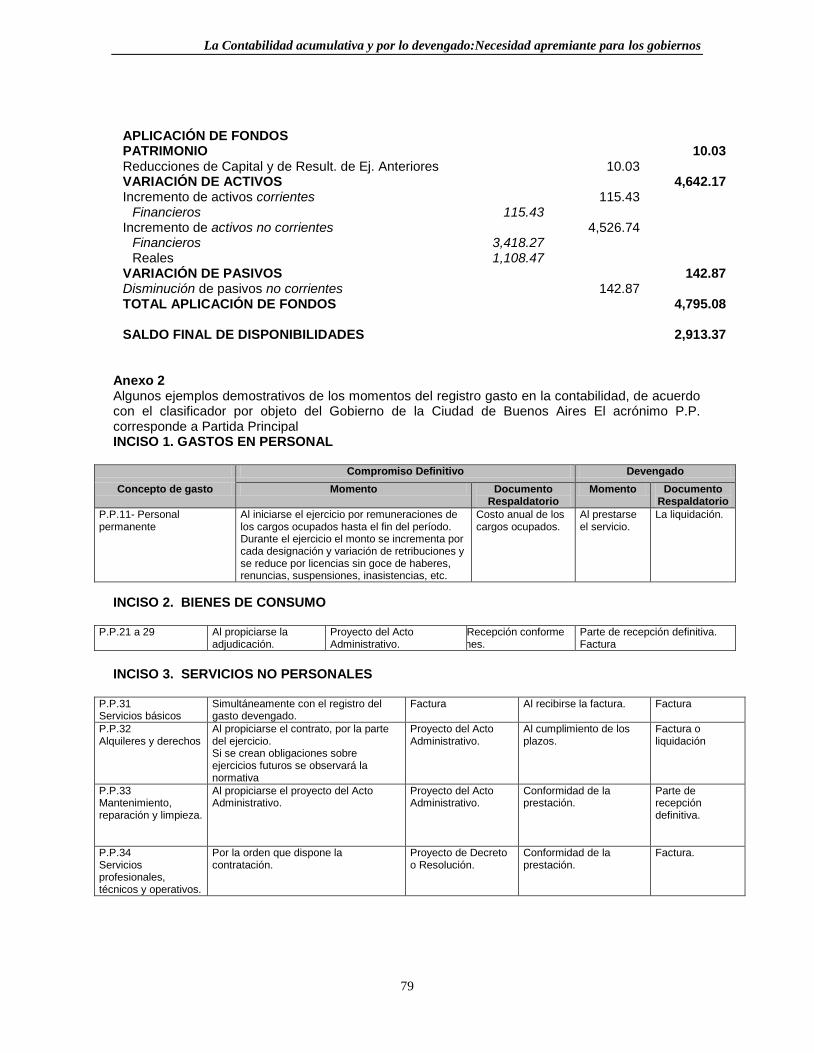

APLICACIÓN DE FONDOS PATRIMONIO 10.03 Reducciones de Capital y de Result. de Ej. Anteriores 10.03 VARIACIÓN DE ACTIVOS 4,642.17 Incremento de activos corrientes 115.43 Financieros 115.43 Incremento de activos no corrientes 4,526.74 Financieros 3,418.27 Reales 1,108.47 VARIACIÓN DE PASIVOS 142.87 Disminución de pasivos no corrientes 142.87 TOTAL APLICACIÓN DE FONDOS 4,795.08 SALDO FINAL DE DISPONIBILIDADES 2,913.37 Anexo 2 Algunos ejemplos demostrativos de los momentos del registro gasto en la contabilidad, de acuerdo con el clasificador por objeto del Gobierno de la Ciudad de Buenos Aires El acrónimo P.P. corresponde a Partida Principal INCISO 1. GASTOS EN PERSONAL

Compromiso Definitivo Devengado

Concepto de gasto Momento Documento Respaldatorio

Momento Documento Respaldatorio

P.P.11- Personal permanente

Al iniciarse el ejercicio por remuneraciones de los cargos ocupados hasta el fin del período. Durante el ejercicio el monto se incrementa por cada designación y variación de retribuciones y se reduce por licencias sin goce de haberes, renuncias, suspensiones, inasistencias, etc.

Costo anual de los cargos ocupados.

Al prestarse el servicio.

La liquidación.

INCISO 2. BIENES DE CONSUMO

P.P.21 a 29

Al propiciarse la adjudicación.

Proyecto del Acto Administrativo.

Recepción conforme de los bienes.

Parte de recepción definitiva. Factura

INCISO 3. SERVICIOS NO PERSONALES

P.P.31 Servicios básicos

Simultáneamente con el registro del gasto devengado.

Factura Al recibirse la factura. Factura

P.P.32 Alquileres y derechos

Al propiciarse el contrato, por la parte del ejercicio. Si se crean obligaciones sobre ejercicios futuros se observará la normativa

Proyecto del Acto Administrativo.

Al cumplimiento de los plazos.

Factura o liquidación

P.P.33 Mantenimiento, reparación y limpieza.

Al propiciarse el proyecto del Acto Administrativo.

Proyecto del Acto Administrativo.

Conformidad de la prestación.

Parte de recepción definitiva.

P.P.34 Servicios profesionales, técnicos y operativos.

Por la orden que dispone la contratación.

Proyecto de Decreto o Resolución.

Conformidad de la prestación.

Factura.

Contabilidad y Auditoría

80

Anexo 2 Continuación INCISO 4. BIENES DE USO

Compromiso Definitivo Devengado

Concepto de gasto Momento Documento Respaldatorio

Momento

Documento Respaldatorio

P.P.41- Bienes preexistentes 1. Tierras y terrenos

(*) (*) (*) (*)

P.P.42- Construcciones Al elevarse el proyecto que aprueba el contrato por el monto a ejecutar en el ejercicio en curso.

Proyecto de Norma Legal que aprueba el contrato.

Aprobación de la certificación.

Certificado de obra.

(*) Se resolverá para cada caso en particular. INCISO 5. TRANSFERENCIAS

P.P.51.-Transferencias al sector privado para financiar gastos corrientes P.P.52.- Transferencias al sector privado para financiar gastos de capital

Al propiciarse el acto de autoridad competente.

Proyecto de Norma Legal

Por la liquidación

La liquidación

P.P.53 a 59 Transferencias a entes públicos y al exterior

Al propiciarse el proyecto de Acto Administrativo.

Proyecto de Norma legal

Por la liquidación

La liquidación

INCISO 6. ACTIVOS FINANCIEROS

P.P.61- Compra de acciones y

participaciones de capital

Proyecto del acto de autoridad

competente que dispone la

adquisición o aprueba el aporte.

Proyecto de

Norma Legal

Por la

liquidación

La

liquidación

Anexo 2 Continuación INCISO 7. SERVICIO DE LA DEUDA Y DISMINUCIÓN DE OTROS PASIVOS

Compromiso Definitivo Devengado

Concepto de gasto Momento Documento Respaldatorio Momento Documento Respaldatori

o

P.P.72- Servicio de la deuda en moneda extranjera.

Al comienzo del año por el total a vencer en el mismo más incrementos durante el ejercicio. Comisiones y otros gastos: Al comienzo del año por el total a vencer según previsiones o cláusulas contractuales.

Listado de créditos vigentes. Listado preventivo de comisiones y otros gastos.

Al vencimiento de servicios de amortización e intereses. Comisiones y otros gastos: Al vencimiento.

Disposición de autoridad competente. Comisiones y otros gastos: Disposición de autoridad competente y/o débito bancario.

P.P.73- Intereses por préstamos recibidos

Al inicio del ejercicio más incrementos durante el mismo.

Listado de intereses.

Al vencimiento. Disposición de autoridad competente.

La Contabilidad acumulativa y por lo devengado:Necesidad apremiante para los gobiernos

81

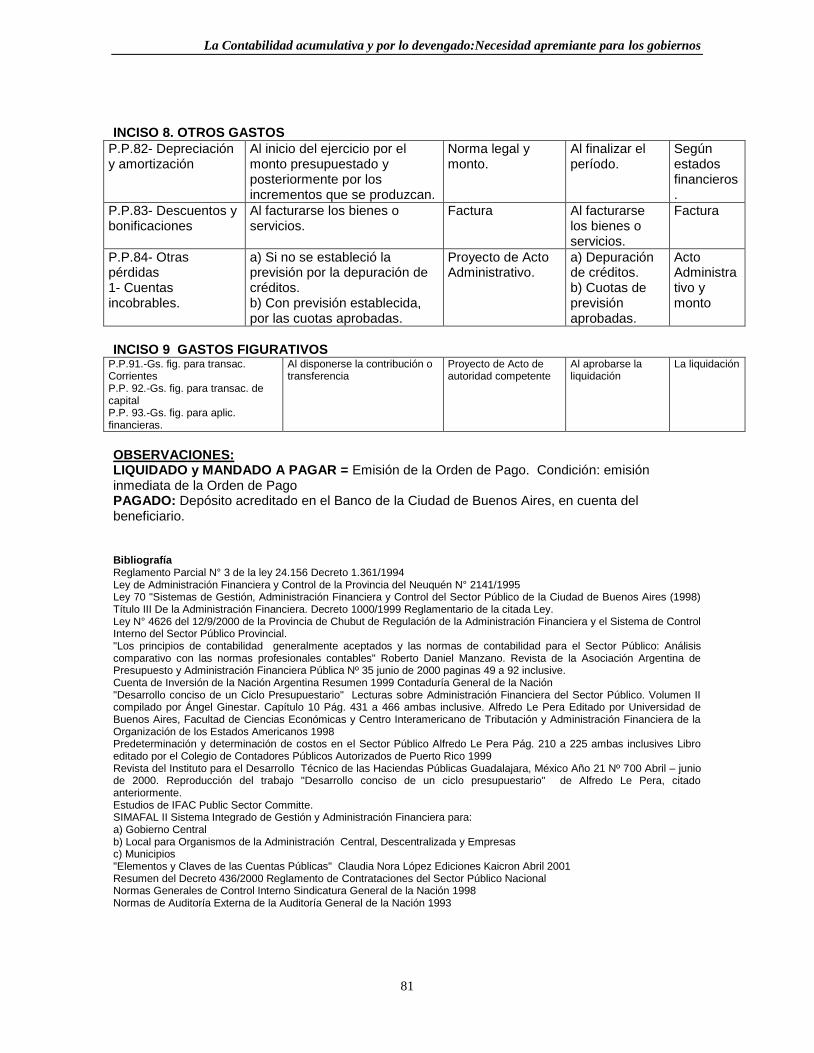

INCISO 8. OTROS GASTOS

P.P.82- Depreciación y amortización

Al inicio del ejercicio por el monto presupuestado y posteriormente por los incrementos que se produzcan.

Norma legal y monto.

Al finalizar el período.

Según estados financieros.

P.P.83- Descuentos y bonificaciones

Al facturarse los bienes o servicios.

Factura Al facturarse los bienes o servicios.

Factura

P.P.84- Otras pérdidas 1- Cuentas incobrables.

a) Si no se estableció la previsión por la depuración de créditos. b) Con previsión establecida, por las cuotas aprobadas.

Proyecto de Acto Administrativo.

a) Depuración de créditos. b) Cuotas de previsión aprobadas.

Acto Administrativo y monto

INCISO 9 GASTOS FIGURATIVOS P.P.91.-Gs. fig. para transac. Corrientes P.P. 92.-Gs. fig. para transac. de capital P.P. 93.-Gs. fig. para aplic. financieras.

Al disponerse la contribución o transferencia

Proyecto de Acto de autoridad competente

Al aprobarse la liquidación

La liquidación

OBSERVACIONES: LIQUIDADO y MANDADO A PAGAR = Emisión de la Orden de Pago. Condición: emisión inmediata de la Orden de Pago PAGADO: Depósito acreditado en el Banco de la Ciudad de Buenos Aires, en cuenta del beneficiario.

Bibliografía Reglamento Parcial N° 3 de la ley 24.156 Decreto 1.361/1994 Ley de Administración Financiera y Control de la Provincia del Neuquén N° 2141/1995 Ley 70 "Sistemas de Gestión, Administración Financiera y Control del Sector Público de la Ciudad de Buenos Aires (1998) Título III De la Administración Financiera. Decreto 1000/1999 Reglamentario de la citada Ley. Ley N° 4626 del 12/9/2000 de la Provincia de Chubut de Regulación de la Administración Financiera y el Sistema de Control Interno del Sector Público Provincial. "Los principios de contabilidad generalmente aceptados y las normas de contabilidad para el Sector Público: Análisis comparativo con las normas profesionales contables" Roberto Daniel Manzano. Revista de la Asociación Argentina de Presupuesto y Administración Financiera Pública Nº 35 junio de 2000 paginas 49 a 92 inclusive. Cuenta de Inversión de la Nación Argentina Resumen 1999 Contaduría General de la Nación "Desarrollo conciso de un Ciclo Presupuestario" Lecturas sobre Administración Financiera del Sector Público. Volumen II compilado por Ángel Ginestar. Capítulo 10 Pág. 431 a 466 ambas inclusive. Alfredo Le Pera Editado por Universidad de Buenos Aires, Facultad de Ciencias Económicas y Centro Interamericano de Tributación y Administración Financiera de la Organización de los Estados Americanos 1998 Predeterminación y determinación de costos en el Sector Público Alfredo Le Pera Pág. 210 a 225 ambas inclusives Libro editado por el Colegio de Contadores Públicos Autorizados de Puerto Rico 1999 Revista del Instituto para el Desarrollo Técnico de las Haciendas Públicas Guadalajara, México Año 21 Nº 700 Abril – junio de 2000. Reproducción del trabajo "Desarrollo conciso de un ciclo presupuestario" de Alfredo Le Pera, citado anteriormente. Estudios de IFAC Public Sector Committe. SIMAFAL II Sistema Integrado de Gestión y Administración Financiera para: a) Gobierno Central b) Local para Organismos de la Administración Central, Descentralizada y Empresas c) Municipios "Elementos y Claves de las Cuentas Públicas" Claudia Nora López Ediciones Kaicron Abril 2001 Resumen del Decreto 436/2000 Reglamento de Contrataciones del Sector Público Nacional Normas Generales de Control Interno Sindicatura General de la Nación 1998 Normas de Auditoría Externa de la Auditoría General de la Nación 1993

Contabilidad y Auditoría

82

Generalización de las normas contables. Artículo publicado en Ámbito Financiero 5/3/2001 referido a las normas contables profesionales de la Federación Argentina de Consejos Profesionales de Ciencia Económicas Diciembre 2000 de Juan Carlos Viegas y Luisa Fronti de García Publicaciones de la Secretaría de Hacienda de la Nación, bibliografía de este trabajo, disponibles en Internet para consulta: http://mecon.ar/hacienda/index.html Ley 24.156 de Administración Financiera y de los Sistema de Control del Sector Público Nacional (1992) Título V Del Sistema de Contabilidad Gubernamental

Ley 11.672 Complementaria Permanente de Presupuesto (TO actualizado)

Programa de Reforma de la Administración Financiera Gubernamental 1992 El Sistema Presupuestario Público en Argentina 1999 Manual de Clasificaciones Presupuestarias para el Sector Público Nacional 1999 Manual de Tesorería 1999 Principios de Contabilidad Generalmente Aceptados y Normas Generales de Contabilidad para el Sector Publico Nacional 1995 Manual de Contabilidad Gubernamental 1999 El Sistema de Crédito Público en el Marco del Programa de Reforma de la Administración Financiera Gubernamental 1999.