La crisis de ¿Nunca acabar? por Xavier Puig Pla

24

La crisis de ¿Nunca acabar? Barcelona, Junio 2012 Xavier Puig Pla Profesor de la Universitat Pompeu Fabra Director de los programa de banca de la Barcelona School of Management de la UPF 1.- Introducción: Bryce Echenique ilustraba las desventuras de su Perú natal imitando una retrasmisión deportiva: “domina el encuentro el equipo de Perú, pase adelantado al extremo derecho, el delantero centro agarra el balón y........¡¡¡gol de Brasil!!” En España ha pasado algo parecido: “El Banco de España es la envidia de Europa, nuestro sistema bancario es muy sólido, los bancos ganan dinero.......¡¡Se interviene CCM, Cajasur, Catalunya Caixa, UNNIM, Nova Caixa Galicia, Banco de Valencia. ... y Bankia!!”. Muchas cosas hemos hecho mal y lo que es peor hemos perdido un tiempo precioso. ¿Qué hicimos mal? Básicamente tres cosas. Por orden cronológico: • La mala y a veces irresponsable gestión que muchos directivos de cajas y bancos - no todos, pero sí muchos – realizaban con los ahorros de todos nosotros. Los números del Banco de España, que son públicos, ya nos advertían de ello hace años. En el caso de las cajas de ahorro, se traicionó en gran medida su espíritu fundacional y las obras sociales pagarán por ello. • La inacción del Banco de España. Al Banco de España, desde que no tenemos moneda propia, sólo le pedimos una cosa: “supervise el sistema y presérvelo de malas prácticas que puedan hacerlo vulnerable y por tanto poner en peligro nuestros ahorros depositados en él” 1 . Y no actuó. Tenía la información y no actuó en una flagrante dejación de funciones. • El Gobierno tampoco actuó. Cuando lo hizo, ya muy tarde, sólo consiguió disparar el déficit público y la deuda del Estado que hasta entonces estaban en una situación excelente. Esa actuación no sólo no solucionó el problema si no que lo agravó. Teníamos pocos cartuchos y quizás el más importante lo malgastamos en fuegos de artificio. En definitiva, estamos atrapados en dos círculos viciosos que además se afectan mutuamente: La crítica situación de la banca y la grave situación fiscal del Estado. Ambos problemas se pueden resumir en uno: Excesivo endeudamiento privado y público. 1 Ver Ley 13/1994 de Autonomía de Banco de España y Modelo de Supervisión de 17.06.2009 http://www.bde.es/webbde/es/supervision/funciones/modelo_de_supervision.pdf También son interesantes las cartas remitidas al Ministerio de Economía y Hacienda por la Asociación de Inspectores del Banco de España los años 2005 y 2006, que si bien podían responder a una estrategia de presión en un momento de reivindicación laboral, alertan de una situación que a la postre desembocó en la actual crisis bancaria http://elconfidencialdigital.com/resources/files/2012/5/17/1337287864536carta%20a%20Solbes.pdf

-

Upload

upf-barcelona-school-of-management -

Category

Economy & Finance

-

view

168 -

download

1

Transcript of La crisis de ¿Nunca acabar? por Xavier Puig Pla

La crisis de ¿Nunca acabar? Barcelona, Junio 2012

Xavier Puig Pla Profesor de la Universitat Pompeu Fabra Director de los programa de banca de la Barcelona School of Management de la UPF

1.- Introducción:

Bryce Echenique ilustraba las desventuras de su Perú natal imitando una retrasmisión deportiva: “domina el encuentro el equipo de Perú, pase adelantado al extremo derecho, el delantero centro agarra el balón y........¡¡¡gol de Brasil!!” En España ha pasado algo parecido: “El Banco de España es la envidia de Europa, nuestro sistema bancario es muy sólido, los bancos ganan dinero.......¡¡Se interviene CCM, Cajasur, Catalunya Caixa, UNNIM, Nova Caixa Galicia, Banco de Valencia. ... y Bankia!!”.

Muchas cosas hemos hecho mal y lo que es peor hemos perdido un tiempo precioso.

¿Qué hicimos mal? Básicamente tres cosas. Por orden cronológico:

• La mala y a veces irresponsable gestión que muchos directivos de cajas y bancos - no todos, pero sí muchos – realizaban con los ahorros de todos nosotros. Los números del Banco de España, que son públicos, ya nos advertían de ello hace años. En el caso de las cajas de ahorro, se traicionó en gran medida su espíritu fundacional y las obras sociales pagarán por ello.

• La inacción del Banco de España. Al Banco de España, desde que no tenemos moneda propia, sólo le pedimos una cosa: “supervise el sistema y presérvelo de malas prácticas que puedan hacerlo vulnerable y por tanto poner en peligro nuestros ahorros depositados en él”1. Y no actuó. Tenía la información y no actuó en una flagrante dejación de funciones.

• El Gobierno tampoco actuó. Cuando lo hizo, ya muy tarde, sólo consiguió disparar el déficit público y la deuda del Estado que hasta entonces estaban en una situación excelente. Esa actuación no sólo no solucionó el problema si no que lo agravó. Teníamos pocos cartuchos y quizás el más importante lo malgastamos en fuegos de artificio.

En definitiva, estamos atrapados en dos círculos viciosos que además se afectan mutuamente: La crítica situación de la banca y la grave situación fiscal del Estado. Ambos problemas se pueden resumir en uno: Excesivo endeudamiento privado y público.

1 Ver Ley 13/1994 de Autonomía de Banco de España y Modelo de Supervisión de 17.06.2009 http://www.bde.es/webbde/es/supervision/funciones/modelo_de_supervision.pdf También son interesantes las cartas remitidas al Ministerio de Economía y Hacienda por la Asociación de Inspectores del Banco de España los años 2005 y 2006, que si bien podían responder a una estrategia de presión en un momento de reivindicación laboral, alertan de una situación que a la postre desembocó en la actual crisis bancaria http://elconfidencialdigital.com/resources/files/2012/5/17/1337287864536carta%20a%20Solbes.pdf

Este lastre nos aleja de la senda del crecimiento económico y por tanto de la salida de la crisis y nos va acercando a la intervención o a la salida del euro (o ambas). ¿Por qué? ¿Qué nos ha llevado hasta aquí? ¿En qué situación estamos exactamente? Y lo más importante: ¿Qué soluciones hay? ¿Cuáles son las alternativas?

2.- El primer círculo vicioso: La crítica situación de la banca española.

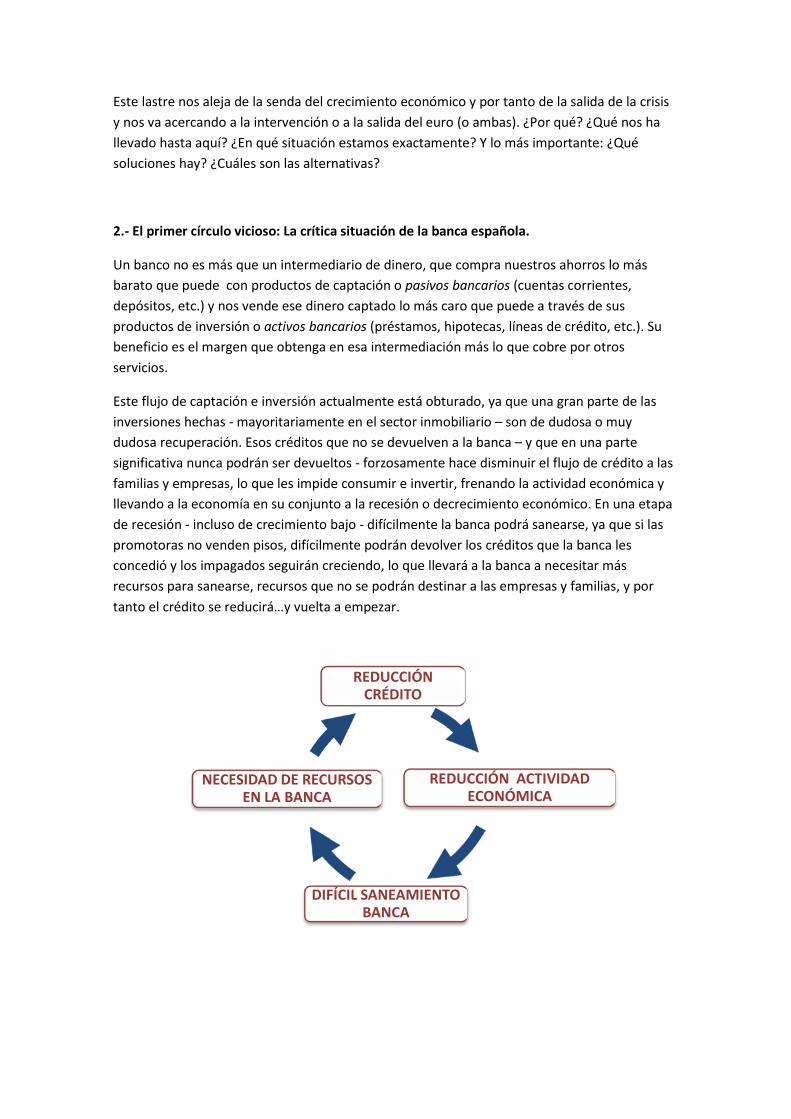

Un banco no es más que un intermediario de dinero, que compra nuestros ahorros lo más barato que puede con productos de captación o pasivos bancarios (cuentas corrientes, depósitos, etc.) y nos vende ese dinero captado lo más caro que puede a través de sus productos de inversión o activos bancarios (préstamos, hipotecas, líneas de crédito, etc.). Su beneficio es el margen que obtenga en esa intermediación más lo que cobre por otros servicios.

Este flujo de captación e inversión actualmente está obturado, ya que una gran parte de las inversiones hechas - mayoritariamente en el sector inmobiliario – son de dudosa o muy dudosa recuperación. Esos créditos que no se devuelven a la banca – y que en una parte significativa nunca podrán ser devueltos - forzosamente hace disminuir el flujo de crédito a las familias y empresas, lo que les impide consumir e invertir, frenando la actividad económica y llevando a la economía en su conjunto a la recesión o decrecimiento económico. En una etapa de recesión - incluso de crecimiento bajo - difícilmente la banca podrá sanearse, ya que si las promotoras no venden pisos, difícilmente podrán devolver los créditos que la banca les concedió y los impagados seguirán creciendo, lo que llevará a la banca a necesitar más recursos para sanearse, recursos que no se podrán destinar a las empresas y familias, y por tanto el crédito se reducirá…y vuelta a empezar.

REDUCCIÓN CRÉDITO

REDUCCIÓN ACTIVIDAD ECONÓMICA

DIFÍCIL SANEAMIENTO BANCA

NECESIDAD DE RECURSOS EN LA BANCA

Pero cuando hablamos del “agujero inmobiliario de la banca española” ¿De qué estamos hablando exactamente?

El volumen total de balance del sector bancario español en su conjunto - según Banco de España a marzo de 2012 – es de 3,52 billones de euros. Ello viene a ser un poco más de tres veces el PIB español que en el 2011 fue de € 1,07 bill. No está en la dimensión del sector bancario el núcleo del problema, como sí lo fue en Irlanda o en Islandia donde el volumen total de los balances de su banca era de diez veces su PIB. Nuestro tamaño bancario no está sobredimensionado, está en línea con los países centrales europeos.

Balance Consolidado de las Entidades de Crédito Españolas

31 de Marzo de 2012

TOTAL ACTIVO: € 3,52 Billones TOTAL PASIVO: € 3,52 Billones

Fuente: Boletín estadístico de Banco de España. http://www.bde.es/webbde/es/estadis/infoest/bolest4.html

La banca española tenía captados (Pasivos), a finales de febrero, € 3,52 bill., siendo las dos partidas más relevantes: € 0,38 bill. de fondos propios - un 11,01 %, que en principio no está mal2 - y € 2,41 bill. de depósitos de sus clientes. Aquí tampoco está el problema…si todo está bien contabilizado.

El problema está en que ese dinero captado por el sector bancario se ha destinado a inversiones (Activos) que, en una cuantía significativa, son de dudosa recuperación.

2 Los acuerdos de Basilea III obligan a la banca, para el año 2018, a unos recursos propios mínimos de un 12 %

ACTIVO (Inversión) PASIVO (Captación)

Créditos: 2,40 bill.

* O.S.R . 1,77 bill

* Sector Crediticio 0,29 bill

* Resto Mundo 0,25 bill

* Administ. Públicas 0,09 bill

Otros activos (acciones, bonos,

edificios, tesorería, etc.): 1,12 bill.

Capital y Reservas 0,38 bill.

Depósitos: 2,41 bill.

* O.S.R. 1,37 bill

* Sector Crediticio 0,53 bill

* Resto del Mundo 0,44 bill

* Administ. Públicas 0,07 bill

Otros pasivos ( Cédulas hipotecarias,

emisiones de bonos, etc.) 0,73 bill.

De esos € 3,52 bill captados, se destinaron a créditos € 2,40 bill. que se reparten en cuatro destinos: Administraciones Públicas (€ 0,09 bill.), Resto del Mundo (€ 0,25 bill.), Sector Crediticio (€ 0,29 bill.) y Otros Sectores Residentes (€ 1,77 bill.). Dicho de otra forma, lo que la banca no ha prestado a las administraciones públicas, al resto del mundo o al resto de entidades de crédito, lo tiene prestado a “Otros Sectores Residentes” (OSR), es decir: familias y empresas residentes en España. Pues bien, de esos € 1,77 bill. …¡el 60 % (€ 1,05 bill.) se ha destinado a créditos relacionados con el sector inmobiliario!

¿Dónde exactamente? Estos 1,05 billones de euros se han destinado a tres conceptos:

• € 656.503 mill. Básicamente a familias para adquisición y rehabilitación de viviendas. En esta partida hay morosidad e impagados importantes, pero no de extrema gravedad, de momento.

• € 98.505 mill. A empresas del sector de la construcción. Estos créditos también tienen problemas para ser devueltos a la banca, pero tampoco está aquí el problema grave.

• € 298.267 mill. A promotoras inmobiliarias…… ¡y aquí está el gran problema!

La gran pregunta sobre el sector bancario es:

¿Qué cantidad recuperará de esos 1,05 billones de euros que la banca ha prestado a empresas y familias, a sociedades constructoras y sobre todo a las promotoras inmobiliarias?

Si lo hubiera recuperado todo en el plazo previsto, nada hubiera ocurrido, pero el desmoronamiento del sector inmobiliario ha actuado como un dominó, afectando a la banca y por tanto al resto de sectores y familias, ya que todos, en mayor o menor medida, precisamos del dinero bancario.

En estos últimos cuatro años (2008 – 2011) la banca, en principio, no ha aumentado la concesión de créditos “malos” y ha ido limpiando (provisionando) en parte esa gran cantidad de créditos incobrables y/o de dudoso cobro concedidos hasta el 20073. Lo que ocurre es que la velocidad y cuantía de los impagos ha sido mayor que la velocidad y cuantía de la limpieza efectuada año a año por el sector bancario español. El agujero se ha hecho mayor que las provisiones que lo iban tapando y es demasiado grande para absorberlo en poco tiempo. El crédito tardará en fluir nuevamente a empresas y familias si la economía no empieza a crecer y se genera riqueza….pero no puede crecer si no le llega crédito, parece que la salida de este primer círculo vicioso será difícil sin una inyección de dinero público….y aquí entramos en el segundo círculo vicioso.

3 Según datos del Informe de Estabilidad Financiera del Banco de España de abril de 2012, las provisiones realizadas por la banca española de 2008 a 2011 fueron de € 112.000 mill. http://www.bde.es/webbde/Secciones/Publicaciones/InformesBoletinesRevistas/InformesEstabilidadFinancera/12/Informe_Estabilidad_Financiera_Abril_2012.pdf

3.- El segundo círculo vicioso: El Déficit y la Deuda Pública Española.

La salud de las finanzas públicas de un país se mide de forma similar a como se hace en una familia, básicamente analizando dos parámetros:

• Déficit anual: Es la diferencia entre lo que se ingresa y lo que se gasta cada año. Si el déficit es negativo es que ingresamos más de lo que gastamos ¡perfecto! y al contrario, si el déficit es positivo significa que hemos gastado más de lo que ingresamos y necesitaremos que alguien nos preste dinero para financiar este desfase, en definitiva: tendremos que endeudarnos.

• Deuda total: Es la suma total de nuestra deuda a final de cada año. Cuanto más déficit acumulemos año a año, más deuda tendremos que pedir y esa deuda acumulada tarde o temprano se tiene que devolver……o impagar.

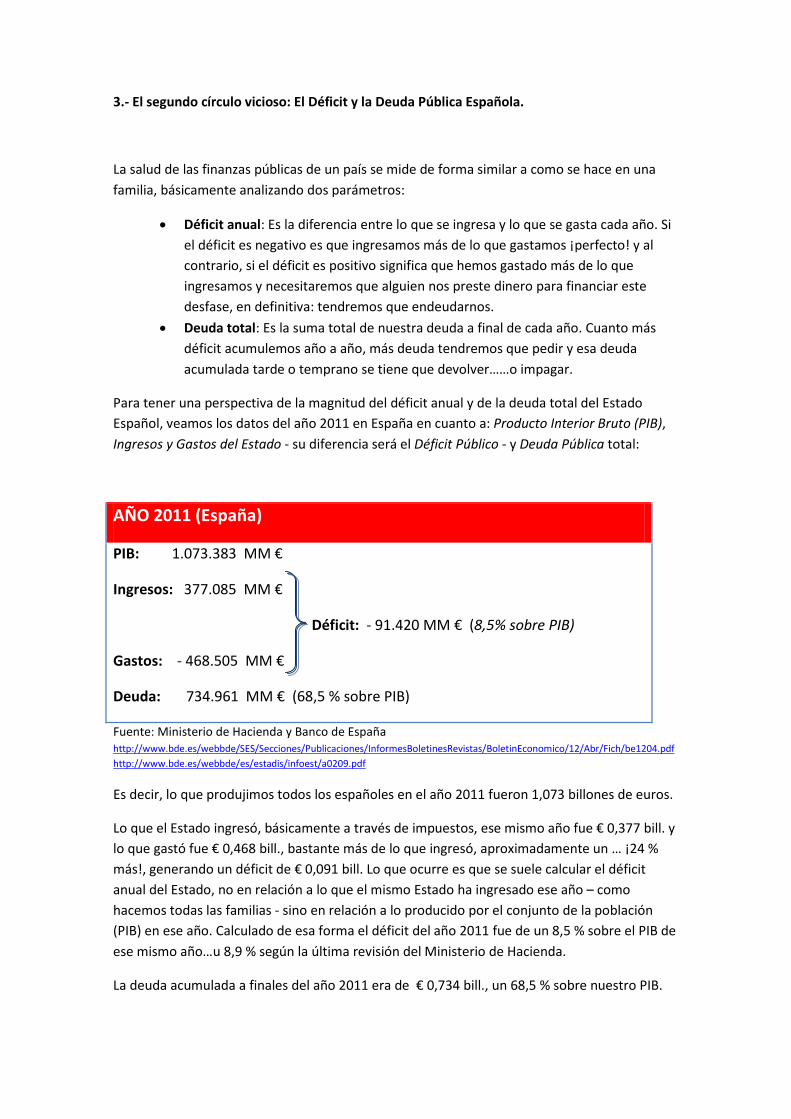

Para tener una perspectiva de la magnitud del déficit anual y de la deuda total del Estado Español, veamos los datos del año 2011 en España en cuanto a: Producto Interior Bruto (PIB), Ingresos y Gastos del Estado - su diferencia será el Déficit Público - y Deuda Pública total:

AÑO 2011 (España)

PIB: 1.073.383 MM €

Ingresos: 377.085 MM €

Déficit: - 91.420 MM € (8,5% sobre PIB)

Gastos: - 468.505 MM €

Deuda: 734.961 MM € (68,5 % sobre PIB)

Fuente: Ministerio de Hacienda y Banco de España http://www.bde.es/webbde/SES/Secciones/Publicaciones/InformesBoletinesRevistas/BoletinEconomico/12/Abr/Fich/be1204.pdf http://www.bde.es/webbde/es/estadis/infoest/a0209.pdf

Es decir, lo que produjimos todos los españoles en el año 2011 fueron 1,073 billones de euros.

Lo que el Estado ingresó, básicamente a través de impuestos, ese mismo año fue € 0,377 bill. y lo que gastó fue € 0,468 bill., bastante más de lo que ingresó, aproximadamente un … ¡24 % más!, generando un déficit de € 0,091 bill. Lo que ocurre es que se suele calcular el déficit anual del Estado, no en relación a lo que el mismo Estado ha ingresado ese año – como hacemos todas las familias - sino en relación a lo producido por el conjunto de la población (PIB) en ese año. Calculado de esa forma el déficit del año 2011 fue de un 8,5 % sobre el PIB de ese mismo año…u 8,9 % según la última revisión del Ministerio de Hacienda.

La deuda acumulada a finales del año 2011 era de € 0,734 bill., un 68,5 % sobre nuestro PIB.

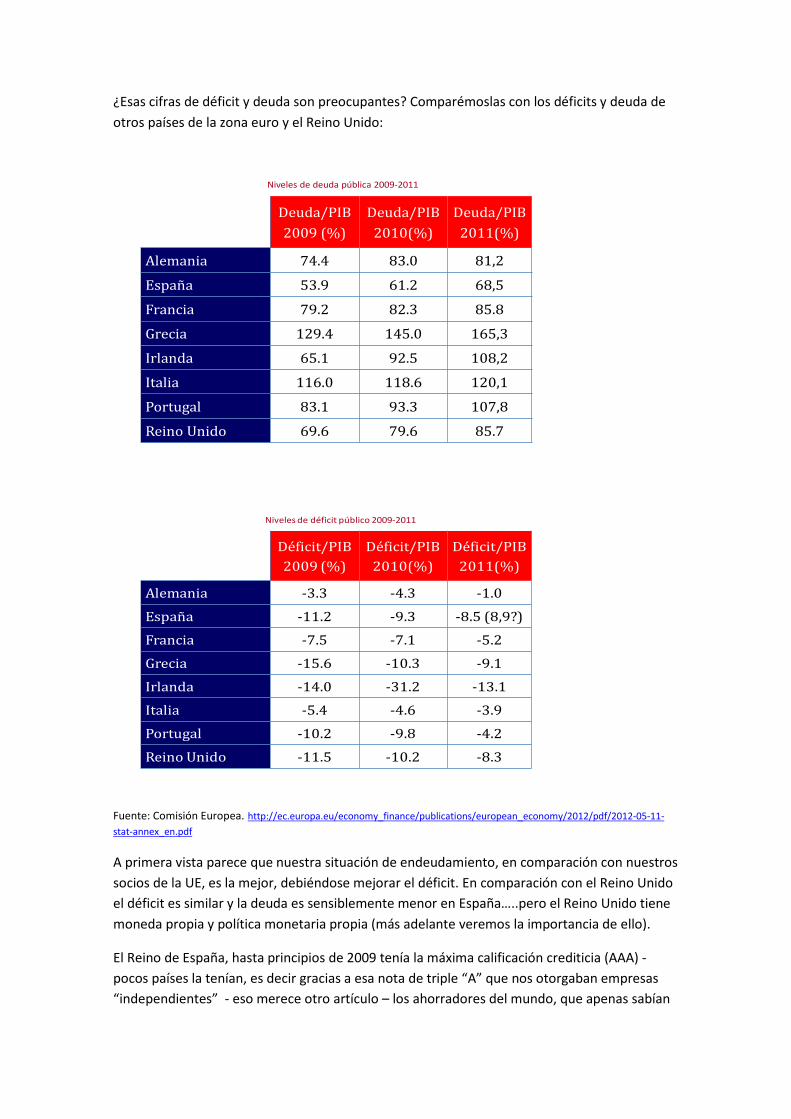

¿Esas cifras de déficit y deuda son preocupantes? Comparémoslas con los déficits y deuda de otros países de la zona euro y el Reino Unido:

2009Deuda/PIB2009 (%)

Deuda/PIB2010(%)

Deuda/PIB2011(%)

Alemania 74.4 83.0 81,2

España 53.9 61.2 68,5

Francia 79.2 82.3 85.8

Grecia 129.4 145.0 165,3

Irlanda 65.1 92.5 108,2

Italia 116.0 118.6 120,1

Portugal 83.1 93.3 107,8

Reino Unido 69.6 79.6 85.7

Niveles de deuda pública 2009-2011

2009Déficit/PIB2009 (%)

Déficit/PIB2010(%)

Déficit/PIB2011(%)

Alemania -3.3 -4.3 -1.0

España -11.2 -9.3 -8.5 (8,9?)

Francia -7.5 -7.1 -5.2

Grecia -15.6 -10.3 -9.1

Irlanda -14.0 -31.2 -13.1

Italia -5.4 -4.6 -3.9

Portugal -10.2 -9.8 -4.2

Reino Unido -11.5 -10.2 -8.3

Niveles de déficit público 2009-2011

Fuente: Comisión Europea. http://ec.europa.eu/economy_finance/publications/european_economy/2012/pdf/2012-05-11-stat-annex_en.pdf

A primera vista parece que nuestra situación de endeudamiento, en comparación con nuestros socios de la UE, es la mejor, debiéndose mejorar el déficit. En comparación con el Reino Unido el déficit es similar y la deuda es sensiblemente menor en España…..pero el Reino Unido tiene moneda propia y política monetaria propia (más adelante veremos la importancia de ello).

El Reino de España, hasta principios de 2009 tenía la máxima calificación crediticia (AAA) - pocos países la tenían, es decir gracias a esa nota de triple “A” que nos otorgaban empresas “independientes” - eso merece otro artículo – los ahorradores del mundo, que apenas sabían

dónde estaba España en el mapa, confiaban en nuestra solvencia y capacidad de devolver lo que nos prestaban y por ello podíamos pedirles dinero pagándoles un bajo interés.

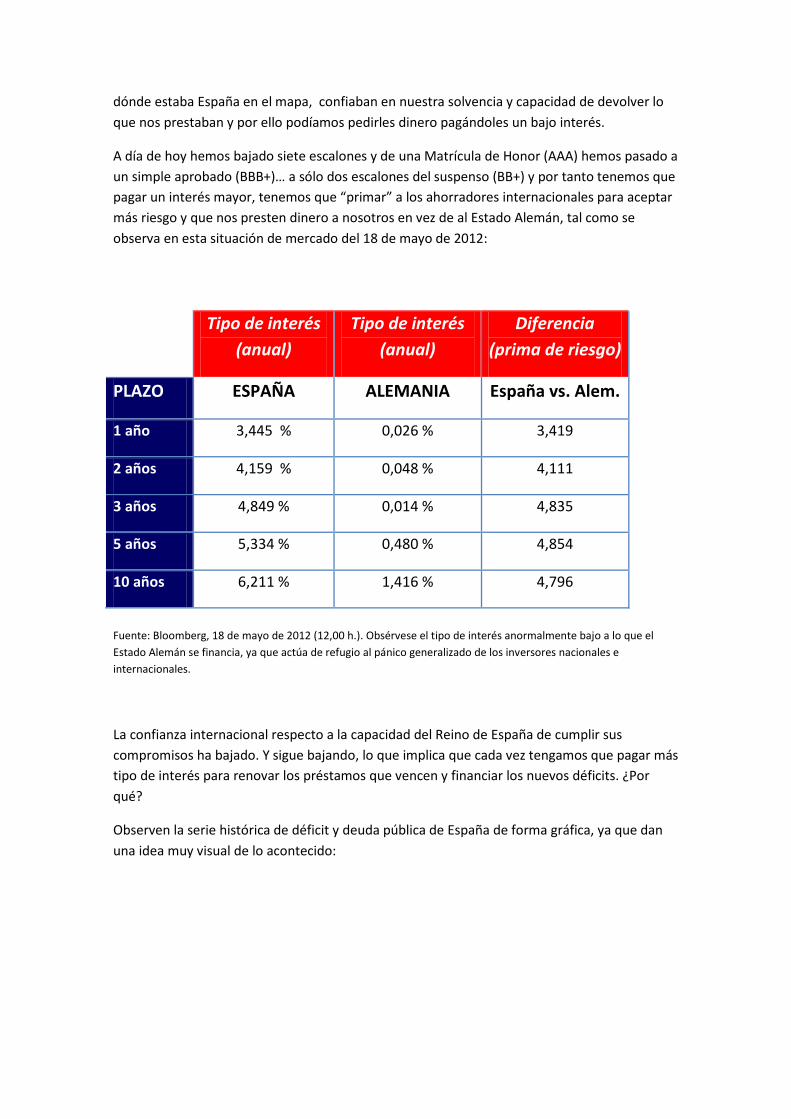

A día de hoy hemos bajado siete escalones y de una Matrícula de Honor (AAA) hemos pasado a un simple aprobado (BBB+)… a sólo dos escalones del suspenso (BB+) y por tanto tenemos que pagar un interés mayor, tenemos que “primar” a los ahorradores internacionales para aceptar más riesgo y que nos presten dinero a nosotros en vez de al Estado Alemán, tal como se observa en esta situación de mercado del 18 de mayo de 2012:

Fuente: Bloomberg, 18 de mayo de 2012 (12,00 h.). Obsérvese el tipo de interés anormalmente bajo a lo que el Estado Alemán se financia, ya que actúa de refugio al pánico generalizado de los inversores nacionales e internacionales.

La confianza internacional respecto a la capacidad del Reino de España de cumplir sus compromisos ha bajado. Y sigue bajando, lo que implica que cada vez tengamos que pagar más tipo de interés para renovar los préstamos que vencen y financiar los nuevos déficits. ¿Por qué?

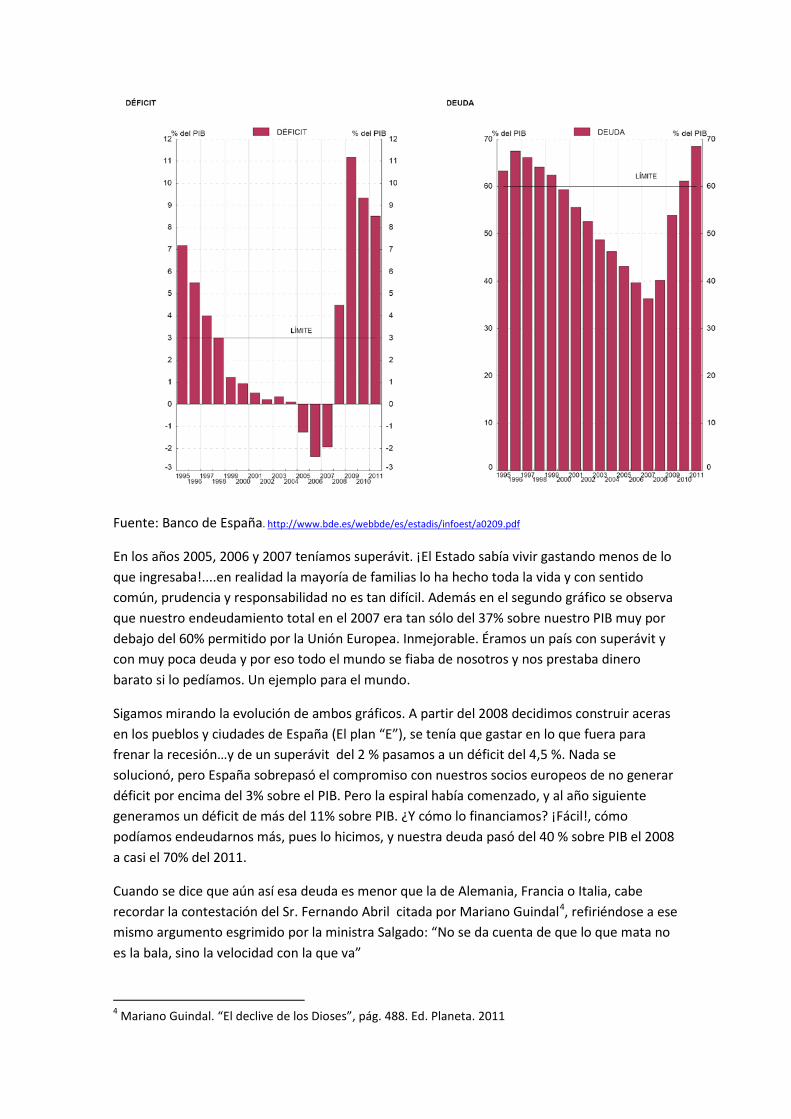

Observen la serie histórica de déficit y deuda pública de España de forma gráfica, ya que dan una idea muy visual de lo acontecido:

Tipo de interés (anual)

Tipo de interés (anual)

Diferencia (prima de riesgo)

PLAZO ESPAÑA ALEMANIA España vs. Alem.

1 año 3,445 % 0,026 % 3,419

2 años 4,159 % 0,048 % 4,111

3 años 4,849 % 0,014 % 4,835

5 años 5,334 % 0,480 % 4,854

10 años 6,211 % 1,416 % 4,796

Fuente: Banco de España. http://www.bde.es/webbde/es/estadis/infoest/a0209.pdf

En los años 2005, 2006 y 2007 teníamos superávit. ¡El Estado sabía vivir gastando menos de lo que ingresaba!....en realidad la mayoría de familias lo ha hecho toda la vida y con sentido común, prudencia y responsabilidad no es tan difícil. Además en el segundo gráfico se observa que nuestro endeudamiento total en el 2007 era tan sólo del 37% sobre nuestro PIB muy por debajo del 60% permitido por la Unión Europea. Inmejorable. Éramos un país con superávit y con muy poca deuda y por eso todo el mundo se fiaba de nosotros y nos prestaba dinero barato si lo pedíamos. Un ejemplo para el mundo.

Sigamos mirando la evolución de ambos gráficos. A partir del 2008 decidimos construir aceras en los pueblos y ciudades de España (El plan “E”), se tenía que gastar en lo que fuera para frenar la recesión…y de un superávit del 2 % pasamos a un déficit del 4,5 %. Nada se solucionó, pero España sobrepasó el compromiso con nuestros socios europeos de no generar déficit por encima del 3% sobre el PIB. Pero la espiral había comenzado, y al año siguiente generamos un déficit de más del 11% sobre PIB. ¿Y cómo lo financiamos? ¡Fácil!, cómo podíamos endeudarnos más, pues lo hicimos, y nuestra deuda pasó del 40 % sobre PIB el 2008 a casi el 70% del 2011.

Cuando se dice que aún así esa deuda es menor que la de Alemania, Francia o Italia, cabe recordar la contestación del Sr. Fernando Abril citada por Mariano Guindal4, refiriéndose a ese mismo argumento esgrimido por la ministra Salgado: “No se da cuenta de que lo que mata no es la bala, sino la velocidad con la que va”

4 Mariano Guindal. “El declive de los Dioses”, pág. 488. Ed. Planeta. 2011

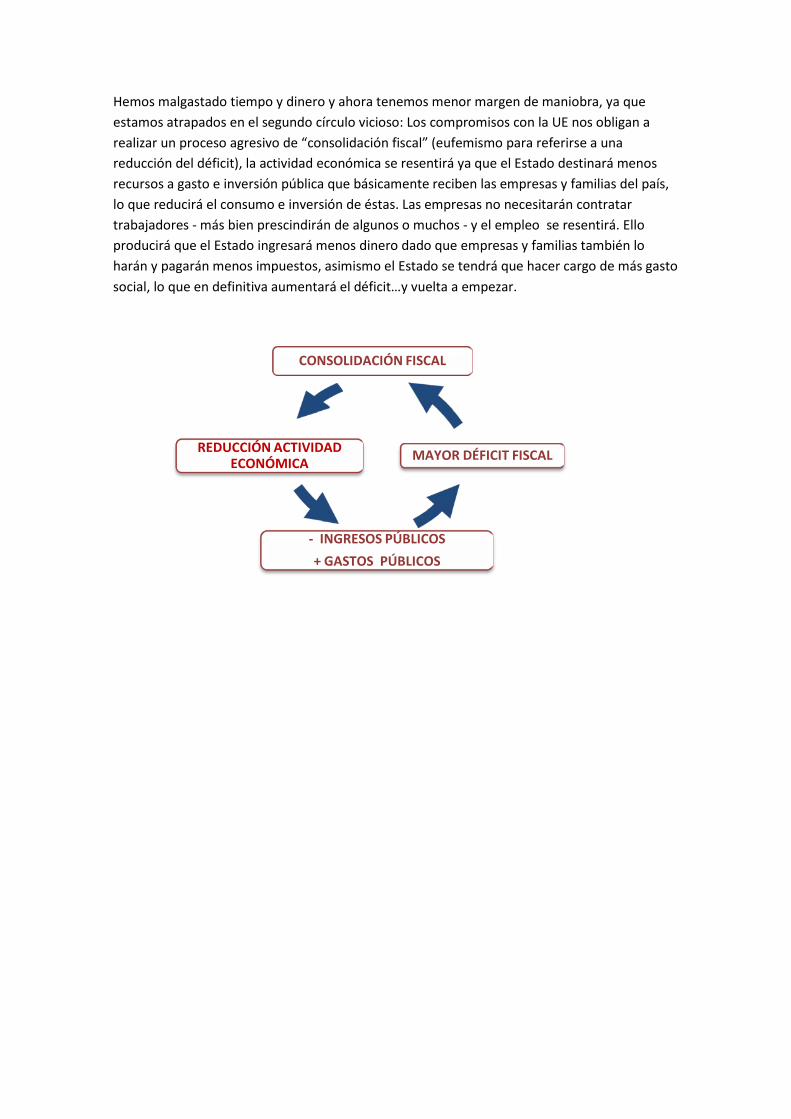

Hemos malgastado tiempo y dinero y ahora tenemos menor margen de maniobra, ya que estamos atrapados en el segundo círculo vicioso: Los compromisos con la UE nos obligan a realizar un proceso agresivo de “consolidación fiscal” (eufemismo para referirse a una reducción del déficit), la actividad económica se resentirá ya que el Estado destinará menos recursos a gasto e inversión pública que básicamente reciben las empresas y familias del país, lo que reducirá el consumo e inversión de éstas. Las empresas no necesitarán contratar trabajadores - más bien prescindirán de algunos o muchos - y el empleo se resentirá. Ello producirá que el Estado ingresará menos dinero dado que empresas y familias también lo harán y pagarán menos impuestos, asimismo el Estado se tendrá que hacer cargo de más gasto social, lo que en definitiva aumentará el déficit…y vuelta a empezar.

CONSOLIDACIÓN FISCAL

MAYOR DÉFICIT FISCAL

- INGRESOS PÚBLICOS + GASTOS PÚBLICOS

REDUCCIÓN ACTIVIDAD ECONÓMICA

4.- La doble espiral infernal.

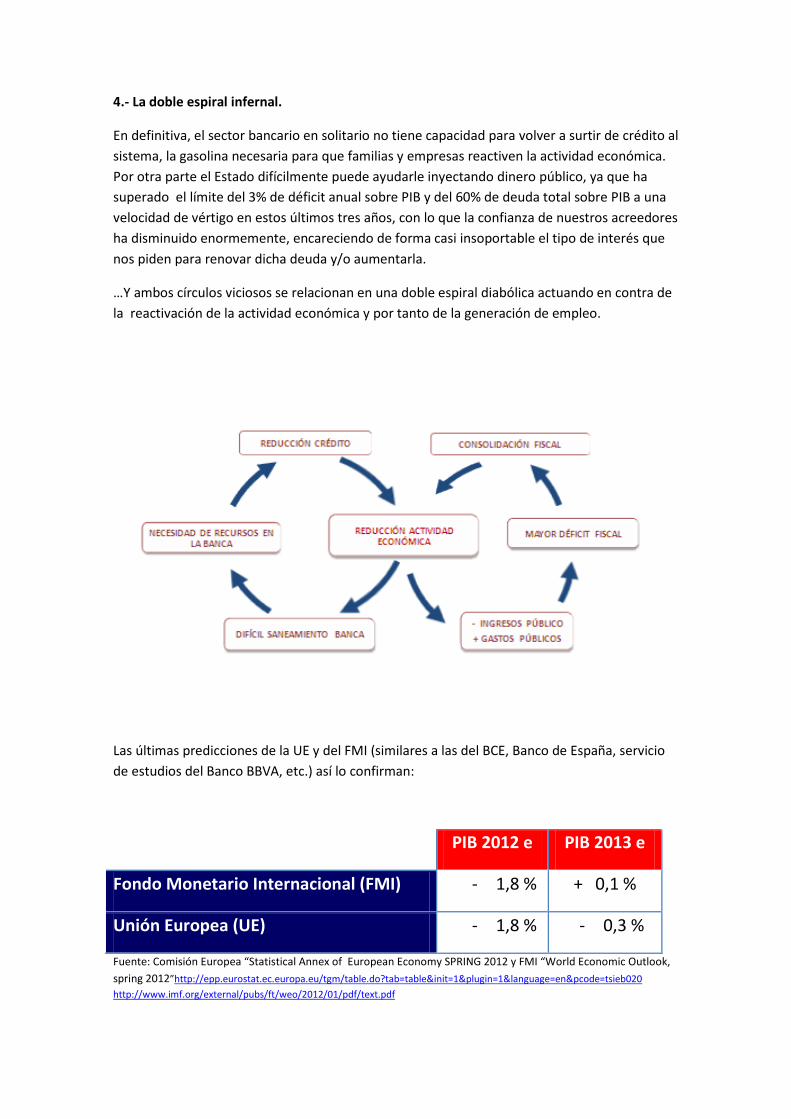

En definitiva, el sector bancario en solitario no tiene capacidad para volver a surtir de crédito al sistema, la gasolina necesaria para que familias y empresas reactiven la actividad económica. Por otra parte el Estado difícilmente puede ayudarle inyectando dinero público, ya que ha superado el límite del 3% de déficit anual sobre PIB y del 60% de deuda total sobre PIB a una velocidad de vértigo en estos últimos tres años, con lo que la confianza de nuestros acreedores ha disminuido enormemente, encareciendo de forma casi insoportable el tipo de interés que nos piden para renovar dicha deuda y/o aumentarla.

…Y ambos círculos viciosos se relacionan en una doble espiral diabólica actuando en contra de la reactivación de la actividad económica y por tanto de la generación de empleo.

Las últimas predicciones de la UE y del FMI (similares a las del BCE, Banco de España, servicio de estudios del Banco BBVA, etc.) así lo confirman:

PIB 2012 e PIB 2013 e

Fondo Monetario Internacional (FMI) - 1,8 % + 0,1 %

Unión Europea (UE) - 1,8 % - 0,3 %

Fuente: Comisión Europea “Statistical Annex of European Economy SPRING 2012 y FMI “World Economic Outlook, spring 2012”http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tsieb020 http://www.imf.org/external/pubs/ft/weo/2012/01/pdf/text.pdf

5.- ¿Cómo salir de esta doble espiral?....Sin salir del euro.

Del mismo modo que ocurre con el sistema sanguíneo en los seres vivos, el Estado, las empresas y las familias necesitan de un flujo de dinero mínimo para sobrevivir y el sistema financiero debe preservar ese flujo. Nuestra economía está enferma. Su sistema financiero, por exceso de endeudamiento, está muy afectado. La banca, el corazón que bombea el dinero necesario a todo el sistema, presenta una obturación producida por un gran coagulo inmobiliario. La sangre no fluye como debiera. El Estado ha intentado reanimaciones diversas pero ha agotado con exceso sus recursos y él mismo necesita ahora ayuda. Para agravar el problema, las economías vecinas también padecen un mal similar y también necesitan transfusiones, en algún caso muy urgentes.

Parece que la enfermedad avanza sin control. Hasta los países que se creen sanos están atemorizados. En medio del nerviosismo general, muchas voces vaticinan el desastre. Anuncian que el enfermo está grave, que el contagio es más rápido de lo esperado, la pandemia se acelera, todo puede acabar fatal… ¡vaya noticia! Ya sabemos que las cosas no van bien y que si no hacemos nada, el enfermo colapsará. En momentos de crisis, los profetas del desastre siempre han tenido mucha audiencia, es comprensible, pero suelen ser poco útiles para ayudar a intentar solucionar los problemas con realismo, serenidad y rigor. Tampoco los optimistas compulsivos son de gran ayuda. Esperar que todo se arregle por sí solo no parece la mejor receta.

Sin un sector bancario saneado, difícilmente ese flujo de dinero circulará. Se necesita que el crédito vuelva a fluir en nuestro sistema financiero y llegue urgentemente a empresas, familias y, en la actualidad, al mismo Estado.

Asimismo, las posibilidades de sanear las cuentas públicas y volver al superávit se antojan imposibles con un país en decrecimiento. Utilizar los mercados financieros internacionales emitiendo más deuda es una alternativa con muchas limitaciones si las condiciones generales del entorno no cambian, y en cualquier caso a unos tipos de interés demasiado altos para nuestra economía.

Si España creciera a un ritmo del 2 – 3 %, el empleo se reactivaría, la morosidad de familias y empresas disminuiría y la banca podría sanearse más rápidamente al obtener mayores beneficios. Los ingresos del Estado también aumentarían y sus gastos sociales podrían detener su crecimiento, y en definitiva ambos problemas -la solvencia bancaria y la maltrecha hacienda pública - se irían solucionando lentamente.

Pero dado ese doble círculo vicioso - el problema del saneamiento de la banca y del sector público - sólo parece posible volver al crecimiento económico y a la generación de empleo con actuaciones externas, acompañadas de otras actuaciones internas.

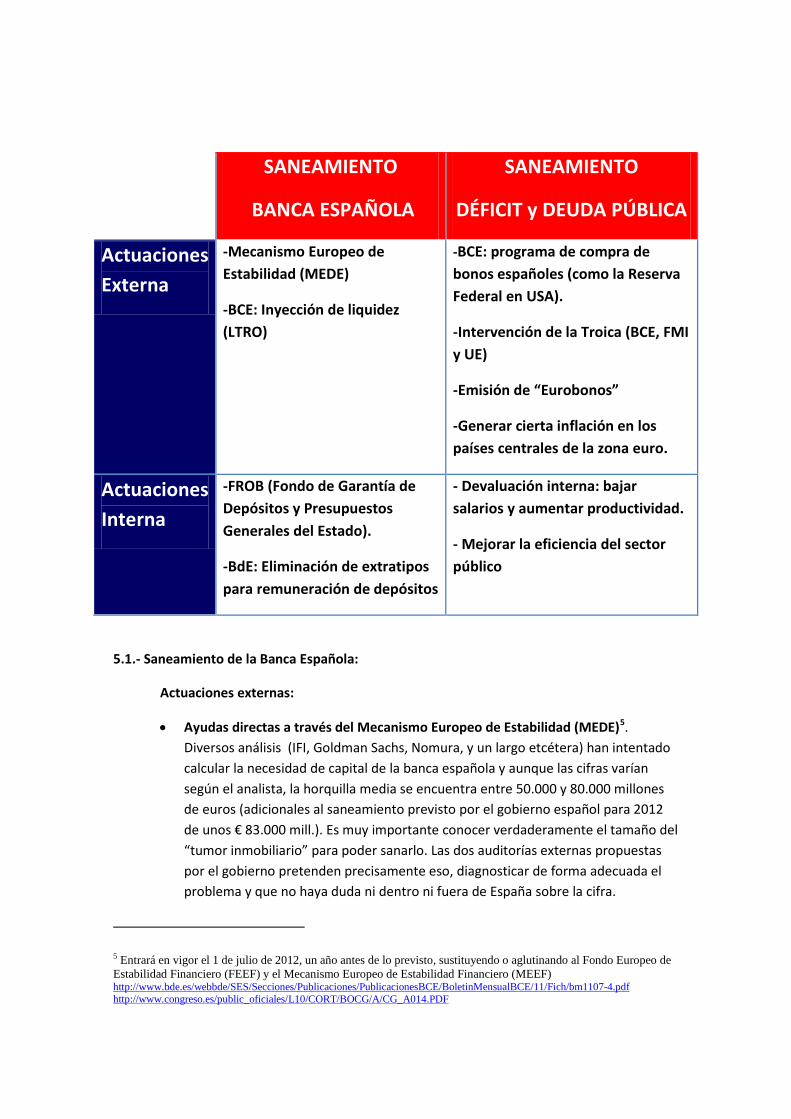

Veamos esas posibles actuaciones que en los últimos meses se han propuesto desde varios ámbitos. Siempre en el supuesto de que España se mantenga en la zona euro.

5.1.- Saneamiento de la Banca Española:

Actuaciones externas:

• Ayudas directas a través del Mecanismo Europeo de Estabilidad (MEDE)5. Diversos análisis (IFI, Goldman Sachs, Nomura, y un largo etcétera) han intentado calcular la necesidad de capital de la banca española y aunque las cifras varían según el analista, la horquilla media se encuentra entre 50.000 y 80.000 millones de euros (adicionales al saneamiento previsto por el gobierno español para 2012 de unos € 83.000 mill.). Es muy importante conocer verdaderamente el tamaño del “tumor inmobiliario” para poder sanarlo. Las dos auditorías externas propuestas por el gobierno pretenden precisamente eso, diagnosticar de forma adecuada el problema y que no haya duda ni dentro ni fuera de España sobre la cifra.

5 Entrará en vigor el 1 de julio de 2012, un año antes de lo previsto, sustituyendo o aglutinando al Fondo Europeo de Estabilidad Financiero (FEEF) y el Mecanismo Europeo de Estabilidad Financiero (MEEF) http://www.bde.es/webbde/SES/Secciones/Publicaciones/PublicacionesBCE/BoletinMensualBCE/11/Fich/bm1107-4.pdf http://www.congreso.es/public_oficiales/L10/CORT/BOCG/A/CG_A014.PDF

SANEAMIENTO

BANCA ESPAÑOLA

SANEAMIENTO

DÉFICIT y DEUDA PÚBLICA

Actuaciones Externa

-Mecanismo Europeo de Estabilidad (MEDE)

-BCE: Inyección de liquidez (LTRO)

-BCE: programa de compra de bonos españoles (como la Reserva Federal en USA).

-Intervención de la Troica (BCE, FMI y UE)

-Emisión de “Eurobonos”

-Generar cierta inflación en los países centrales de la zona euro.

Actuaciones Interna

-FROB (Fondo de Garantía de Depósitos y Presupuestos Generales del Estado).

-BdE: Eliminación de extratipos para remuneración de depósitos

- Devaluación interna: bajar salarios y aumentar productividad.

- Mejorar la eficiencia del sector público

Si realmente las necesidades de capitalización de la banca fueran de entre €50.000 y € 80.000 millones, significaría que estaríamos hablando aproximadamente de entre un 5% y un 8 % del PIB español. Internamente sería un problema difícil de solucionar, ya que curiosamente son similares a las cifras del déficit previsto para 2012 (5,3%) y el sufrido en el 2011 (8,5 – 8,9 %). Pero a través del MEDE, que contará con fondos de entre € 500.000 mill. y € 750.000 mill., no resulta una cifra tan exagerada. Para tener una perspectiva adecuada del problema comparémoslo con otras cifras:

o Beneficios del sector bancario español (bancos y cajas de ahorro) en 2011: € 8.875 mill. (Fuente: Asociación Española de Banca y CECA)

o Beneficios acumulados del sector bancario español (bancos y cajas de ahorro) entre los años 2007 y 2011 (ambos inclusive): € 99.357 mill. (Fuente: Asociación Española de Banca y CECA)

o Provisiones realizadas por la banca española de 2008 a 2011:

€ 112.000 mill. (Fuente: Banco de España. Informe de Estabilidad Financiera, abril 2012)

o Exigencias de provisiones según RDL 2/2012: € 53.842 mill. (Fuente: Banco de España. Informe de Estabilidad Financiera, abril 2012)

o Nuevas exigencias de provisiones del gobierno (mayo 2012): Aprox.: € 30.000 mill. (Cálculo estimado según informaciones de CNMV, Ministerio de Economía y Banco de España)

Es decir, los beneficios declarados, una vez deducidas las provisiones, siguen siendo positivos y en estos últimos años de un volumen importante, casi € 100.000 mill. Las provisiones ya realizadas más las obligadas a realizar por las dos últimas reformas del gobierno, suman aproximadamente € 200.000 millones…. ¡el 20% del PIB español!

• Inyección de liquidez del Banco Central Europeo (BCE). El 21 de diciembre de 2011 el BCE prestó de forma extraordinaria a los bancos europeos € 489.190 mill. a 3 años, al 1% de tipo de interés anual. Un par de meses después, el 29 de febrero del año 2012, volvió a prestarles € 529.530 mill. también a 3 años y al 1%. Es decir, en apenas dos meses el BCE inyectó € 1,019 bill. al sistema bancario europeo, una cantidad de dinero similar al PIB español.6, el cuarto mayor PIB de la zona euro. Las entidades españolas e italianas absorbieron la mayor parte de ese crédito extraordinario.

6 ver http://www.ecb.int/mopo/implement/omo/html/index.en.html

Sin embargo, de ese billón de euros, en mayo de 2012 habían vuelto al BCE, depositados por bancos europeos, € 760. 988 millones7. Muchas entidades financieras europeas prefieren colocar ese dinero en un depósito en el BCE, de total seguridad, al 0,25% - ¡perdiendo un 0,75%! - que prestárselo a otros bancos, empresas o familias europeas. El BCE no consigue el objetivo de que ese dinero llegue al conjunto de la economía. Seguramente tendrá que estudiar remunerar los depósitos que los bancos mantienen en el BCE al 0%, como hacen otros bancos centrales, o incluso cobrar por ellos. Esas inyecciones de liquidez a 3 años, son oxigeno puro para las entidades bancarias, especialmente las españolas. Si se repiten en los próximos meses aliviarían sus problemas. No curarían su enfermedad pero les concederían un tiempo precioso para hacerlo. Las reticencias del BCE a repetirlas se argumentan en que esa no es la solución. El problema de fondo es de solvencia no de liquidez. Es cierto. Pero cuando el enfermo está grave, el tiempo es un gran aliado a favor de la recuperación. Es útil darles tiempo a las entidades bancarias para que vayan recuperando su solvencia, siempre y cuando éstas actúen con decisión sobre la raíz del problema.

Actuaciones internas:

• El Fondo de Reestructuración Ordenada Bancaria (FROB). El FROB se creó por el Real Decreto-ley 9/2009, de 26 de junio de 2009, con unos fondos propios de € 9.000 mill., de los que € 6.750 mill. provienen de los Presupuestos Generales del Estado y € 2.250 € del Fondo de Garantía de Depósitos (FGD) que se nutre de las aportaciones de todas las entidades financieras. Asimismo el FROB consigue fondos a través de emisiones de bonos en el mercado financiero que adquieren inversores privados, cuya cantidad puede llegar a € 45.000 mill. y con aprobación del Ministerio de Economía puede aumentar hasta € 90.000 mill. si es preciso. Quien compre esos bonos tiene la “explícita, incondicional e irrevocable garantía del Reino de España”. Hasta mayo de 2012, el FROB ha realizado cuatro (4) emisiones de bonos y ha captado un total de € 9.150 mill. Las dos últimas emisiones de bonos no se consiguieron vender en su totalidad. ¿Quién compró esas emisiones?, básicamente los mismos bancos, las gestoras de fondos – en buena parte dominadas por la banca - y las aseguradoras, en gran parte también pertenecientes a la banca española8. ¿Las ayudas a los bancos provienen de los mismos bancos? Algunos analistas internacionales se preguntan si ese movimiento circular puede ser una solución o un problema posterior9.

7 Datos del BCE a 25 de mayo de 2012. Ver: http://www.ecb.int/mopo/implement/sf/html/index.en.html 8 Ver: http://www.frob.es/financiera/inversores.html 9 Ver: http://video.ft.com/v/1649529454001/Spain-still-in-the-spotlight

Según cálculos del Ministerio de Economía, el FROB ha presupuestado en € 15.000 mill. las peticiones de préstamos que los bancos le solicitarán para poder cumplir las nuevas exigencias de saneamiento del Ministerio de Economía. Estos préstamos serán a un tipo de interés del… ¡10% anual! Parece obvio que la entidad financiera que tenga un problema grave de falta de recursos, si pide este préstamo tendrá dos problemas graves. El FROB tiene una ingente tarea de reestructuración del sistema bancario, pero observando los números de CAM, BANKIA, CATALUNYA CAIXA, etc. parece que no cuadran los números. Se necesitarán más recursos y muy probablemente tendrán que llegar de fondos públicos, pero éstos difícilmente pueden salir de los Presupuestos Generales del Estado. Es poco probable que sin ayuda externa se pueda hacer frente a la “reestructuración ordenada” del sector bancario.

• Banco de España (BdE): El prestigio del BdE se debe recuperar con celeridad. Su liderazgo tiene que volver a ser el que fue. No solo dirige la Comisión Rectora del FROB sino que su actuación supervisora y de control es más necesaria que nunca. Algunos ejemplos:

o La guerra del pasivo en el sector está desangrando las cuentas de resultados de la banca. No ocurre en otros países de la zona euro. Ofrecer un 3 o 4 % a un año por un depósito tiene poco sentido cuando el Euribor a un año está cerca del 1,2 %. Ofrecer tipos superiores al Euribor tendría que limitarse o penalizarse. Algo se ha hecho pero es insuficiente.

o La fuga de capitales es ya un problema grave que tendrá que ser regulado, limitándola legalmente o gravando fiscalmente las cuentas o fondos de residentes españoles en el extranjero. Esta huida de capitales produce un efecto perverso, dado que una cantidad importante de ese dinero proviene de la desinversión en activos españoles (bonos del Estado Español, por ejemplo) y se dirigen a la compra de activos centroeuropeos (bonos del Estado Alemán, por ejemplo). Es decir, estamos permitiendo que nuestros propios capitales amplíen la prima de riesgo de España respecto a Alemania, en una doble actuación: disminuyendo el tipo de interés que Alemania paga, al recibir una avalancha de peticiones de compra de sus bonos y aumentando el tipo de interés de los bonos españoles de los que todo el mundo huye.

La salida neta de capitales10 de España en el primer trimestre de 2012 – excluida las operaciones de Banco de España - era de € -97.090 mill. A 31

10 Ver nota de prensa de Banco de España sobre balanza de pagos a marzo 2012 y Boletín Estadístico de Banco de España. http://www.bde.es/webbde/es/secciones/prensa/Notas_Informativ/anoactual/presbe2012_17.pdf http://www.bde.es/webbde/es/estadis/infoest/a1702.pdf

de marzo de 2011, un año antes, esta partida era positiva, es decir, aquel año se registraba una entrada neta de capitales en el primer trimestre de € 20.887 mill….aunque al acabar el año 2011 el saldo total fue negativo en € - 75.307 mill. ¿Podrá España aguantar este ritmo de fuga de capitales?

o La Reestructuración de la deuda de los hogares, básica para que la demanda se recupere. EL Banco de España debe liderar iniciativas nuevas para problemas nuevos, tal como se ha hecho en Islandia, con la creación de la Oficina del Defensor del Deudor o la Ley de Mitigación de Pagos de Hipotecas Residentes, por ejemplo.

o La gestión del “riesgo moral” (“Moral Hazard”). El riesgo moral es un concepto económico que en este caso se refiere al peligro de que aquellos que se enriquecieron asumiendo grandes riesgos, básicamente inmobiliarios, queden exentos de sus responsabilidades. Este argumento llevado al extremo puede paralizar las soluciones a los problemas actuales, por eso el Banco de España debe “gestionarlo” con habilidad.11

5.2.- Saneamiento de las cuentas públicas (Déficit y Deuda)

Actuaciones externas

• Compra por parte del BCE de Deuda Pública: Si el Banco Central Europeo (BCE) actúa de manera decidida comprando directa o indirectamente Deuda Pública Española, el Estado Español y otros países del sur de Europa, tendrían acceso a préstamos con un tipo de interés sensiblemente menor a los que actualmente deben pagar España o Italia para financiarse en los mercados internacionales. El BCE es reticente porque esa ayuda puede provocar el efecto perverso de “bombero pirómano”, si se ayuda al Estado a conseguir dinero barato, tendrá menos incentivos a corregir sus desviaciones presupuestarias y éstas pueden perpetuarse, con lo cual no se habrá solucionado el problema de fondo y el BCE habrá alimentado el incendio del déficit fiscal, malgastando recursos preciosos. Sin embargo, no hacer nada esperando que todo llegue a buen fin puede desencadenar un colapso en cadena. El ejemplo de las compras masivas de deuda pública por parte de la Reserva Federal americana parece que de momento funciona, ha parado el golpe y la economía crece y vuelve a generar empleo. El BCE está atrapado entre unos estatutos que le impiden actuaciones drásticas en este tema – coincidentes con la ultra ortodoxa filosofía económica alemana - y la realidad de las primas de riesgo, por momentos desbocadas, de los países periféricos de la zona euro.

11 El FMI en su informe “Perspectivas de la economía mundial” de abril de 2012 dice textualmente: “ En general los temores al riesgo moral han impedido avanzar…y están complicando la solución de la crisis de la zona euro, sólo que en Europa el argumento del riesgo moral se aplica a países en lugar de a particulares”

• Intervención de España: ¿Puede ser intervenida España? Sí, por supuesto y no es

tan grave. Es una humillación para la clase política y seguro supondrá contraprestaciones de toda índole, pero la Intervención de la Troica (Banco Central Europeo, Fondo monetario internacional y Unión Europea) tal como ya ha sucedido en Grecia, Irlanda y Portugal, significa que España recibe préstamos de esas tres instituciones a un tipo de interés sensiblemente menor que el conseguido en los mercados financieros, pero a cambio se obliga a realizar reformas internas. Es lógico, los ahorradores de otros países nos prestan dinero a través de esas instituciones, pero nos piden que no lo malgastemos y que hagamos reformas para poderles devolver lo que nos han prestado. El contenido, el plazo y el alcance de esas reformas así como su grado de efectividad son la gran discusión entre prestamista y prestatario.

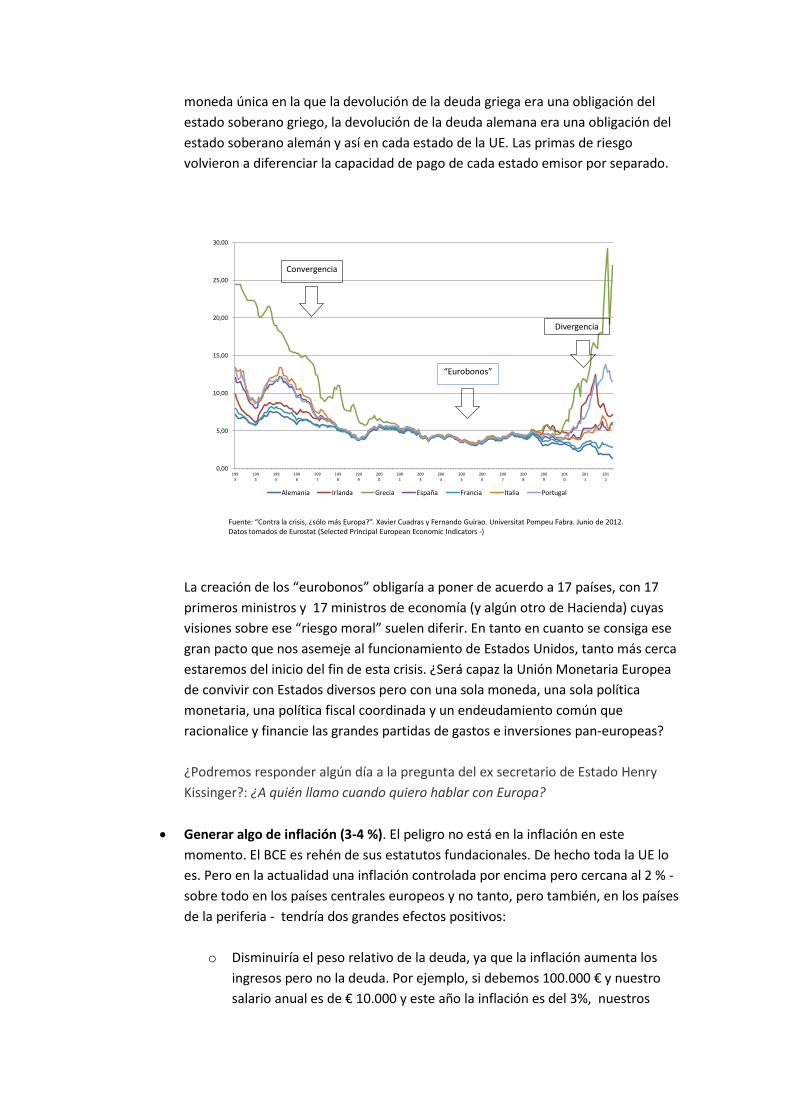

• Emisión de “Eurobonos”: Estados Unidos tiene una moneda única y sin embargo,

en muchos aspectos – como la renta per cápita, niveles de precios y salarios, etc. - las diferencias macroeconómicas entre, por ejemplo, Washington, D.C y Mississippi son mayores que las diferencias entre Alemania y Grecia o Portugal. Y nadie pone en duda a la Unión ni a su moneda: el dólar. Varios estados americanos – como California en 2009 - han quebrado a lo largo de su historia reciente, los bonos que emitieron entraron en problemas y sus primas de riesgo se elevaron. Y sin embargo nadie duda de la supervivencia de la Unión ni del dólar. Estados Unidos tiene un déficit público enorme, un gran endeudamiento y un crónico déficit comercial y de cuenta corriente con el resto del mundo y sus 50 estados conviven con grandes diferencias económicas entre ellos… y sin embargo no se pone en duda ni su existencia ni su moneda.

Pero Estados Unidos tiene, entre otras cosas, algo que no tiene Europa: “Bonos Federales”. La situación actual es que no existe ninguna responsabilidad respecto a la financiación global europea. Unos países se financian a un tipo de interés irrisorio y otros deben pagar tipos abusivos que todavía les hunde más en la recesión. La emisión de “Eurobonos” sería una posible solución para la supervivencia de la actual Unión Monetaria Europea. Los países centroeuropeos esgrimen el argumento del “riesgo moral” para no permitir la emisión de “eurobonos”, aduciendo que aquellos países cuyas actuaciones provocaron la situación en que se encuentran son los primeros que deben pagar por ello. De hecho los eurobonos “de facto” han existido desde la creación del euro hasta el inicio de la crisis12. Y sin embargo una vez rechazada la falacia de que todos los países eran solidarios con su endeudamiento, se volvió a la situación anterior a la

12 Ver: “Contra la crisis, ¿sólo más Europa?” de Xavier Cuadras y Fernando Guirao de la Universitat Pompeu Fabra. La Vanguardia, Junio de 2012)

moneda única en la que la devolución de la deuda griega era una obligación del estado soberano griego, la devolución de la deuda alemana era una obligación del estado soberano alemán y así en cada estado de la UE. Las primas de riesgo volvieron a diferenciar la capacidad de pago de cada estado emisor por separado.

0,00

5,00

10,00

15,00

20,00

25,00

30,00

1993

1994

1995

1996

1997

1998

1999

2000

2001

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Alemania Irlanda Grecia España Francia Italia Portugal

“Eurobonos”

Convergencia

Divergencia

Fuente: “Contra la crisis, ¿sólo más Europa?”. Xavier Cuadras y Fernando Guirao. Universitat Pompeu Fabra. Junio de 2012. Datos tomados de Eurostat (Selected Principal European Economic Indicators -)

La creación de los “eurobonos” obligaría a poner de acuerdo a 17 países, con 17 primeros ministros y 17 ministros de economía (y algún otro de Hacienda) cuyas visiones sobre ese “riesgo moral” suelen diferir. En tanto en cuanto se consiga ese gran pacto que nos asemeje al funcionamiento de Estados Unidos, tanto más cerca estaremos del inicio del fin de esta crisis. ¿Será capaz la Unión Monetaria Europea de convivir con Estados diversos pero con una sola moneda, una sola política monetaria, una política fiscal coordinada y un endeudamiento común que racionalice y financie las grandes partidas de gastos e inversiones pan-europeas? ¿Podremos responder algún día a la pregunta del ex secretario de Estado Henry Kissinger?: ¿A quién llamo cuando quiero hablar con Europa?

• Generar algo de inflación (3-4 %). El peligro no está en la inflación en este momento. El BCE es rehén de sus estatutos fundacionales. De hecho toda la UE lo es. Pero en la actualidad una inflación controlada por encima pero cercana al 2 % - sobre todo en los países centrales europeos y no tanto, pero también, en los países de la periferia - tendría dos grandes efectos positivos:

o Disminuiría el peso relativo de la deuda, ya que la inflación aumenta los ingresos pero no la deuda. Por ejemplo, si debemos 100.000 € y nuestro salario anual es de € 10.000 y este año la inflación es del 3%, nuestros

ingresos muy probablemente aumentarán sobre un 3% y cobraremos unos € 10.300, pero la deuda seguirá siendo de 100.000 €, dicho de otra forma, la inflación, indirectamente, nos “reduce la deuda” en € 300. La inflación afecta a las rentas futuras pero no a la deuda contraída con anterioridad.

o Aumentaría el consumo y reanimaría la actividad económica. Si aumentan los salarios en Alemania, Holanda, Austria, etc., la demanda de productos y servicios aumentará. Los países del sur de Europa pueden verse beneficiados con el aumento de esa demanda, que de producirse, haría despegar su crecimiento económico.

Actuaciones internas

Devaluación interna. Si tuviéramos moneda propia podríamos “devaluar” y conseguir así que nuestros productos fueran más baratos en moneda extranjera. Una “devaluación externa” de nuestra moneda hace más competitivos nuestros productos en el exterior. Pero al no tener divisa propia ¿Qué podemos hacer para que nuestros productos sean más competitivos en los mercados internacionales? Si no tenemos empresas que elaboren productos de una calidad extraordinaria – como Apple o Mercedes Benz – difícilmente sustituibles, tendremos que competir por precio y una parte importante del precio de un “producto fácilmente sustituible” es el coste salarial, no el único pero sí muy importante. Reducir estos costes internamente, ajustando, entre otras cosas, los salarios, es realizar una “devaluación interna”. Alemania tuvo que hacerla hace unos años para digerir el coste de la reunificación del país. El coste de esa unión disparó el endeudamiento público y su actividad económica se resintió. Tenía que recuperar su posición competitiva y lo consiguió, entre otras cosas, reduciendo salarios públicos y privados. Hubo un gran acuerdo nacional. ¿Es eso posible en nuestro país? ¿Patronal, sindicatos y gobierno son capaces de entender la gravedad de la situación y repetir el espíritu de los “Pactos de la Moncloa” de la transición? La respuesta a esa pregunta nos indicaría la factibilidad de un ajuste interno y por tanto de un aumento de nuestra competitividad exterior. De hecho se está produciendo ya en el sector privado un aumento de la productividad y por tanto ese proceso de “devaluación interna” ya ha empezado de forma natural en las empresas privadas.

• Reformas en el sector público. ¿Se puede permitir un país el “lujo” de tener casi una cuarta parte de su población activa sin trabajar mientras otra cuarta parte tiene el trabajo asegurado de por vida? ¿Nos podemos permitir una sanidad y educación gestionadas como hasta ahora con los recursos que ahora no tenemos? En este campo hay mucho por hacer. En los años noventa los países escandinavos, especialmente Suecia que también sufrió una grave crisis bancaria, realizaron un gran ajuste en su “Estado del bienestar”. Diversos analistas, especialmente desde Estados unidos, vaticinaban el fracaso del modelo y realmente durante varios años

lo pareció. Pero no sólo no sucumbió sino que se transformó y se fortaleció con una mejor gestión de sus recursos haciéndolo más sostenible. En la situación actual, las reformas son de implantación difícil pero muy necesaria. En situación de bonanza económica sería más fácil pero no se vería necesario. En cierta forma es una oportunidad que no hay que perder. Pero el ajuste no será trivial, ni rápido, ni neutral.

6.- Pero… ¿Está en peligro el euro?

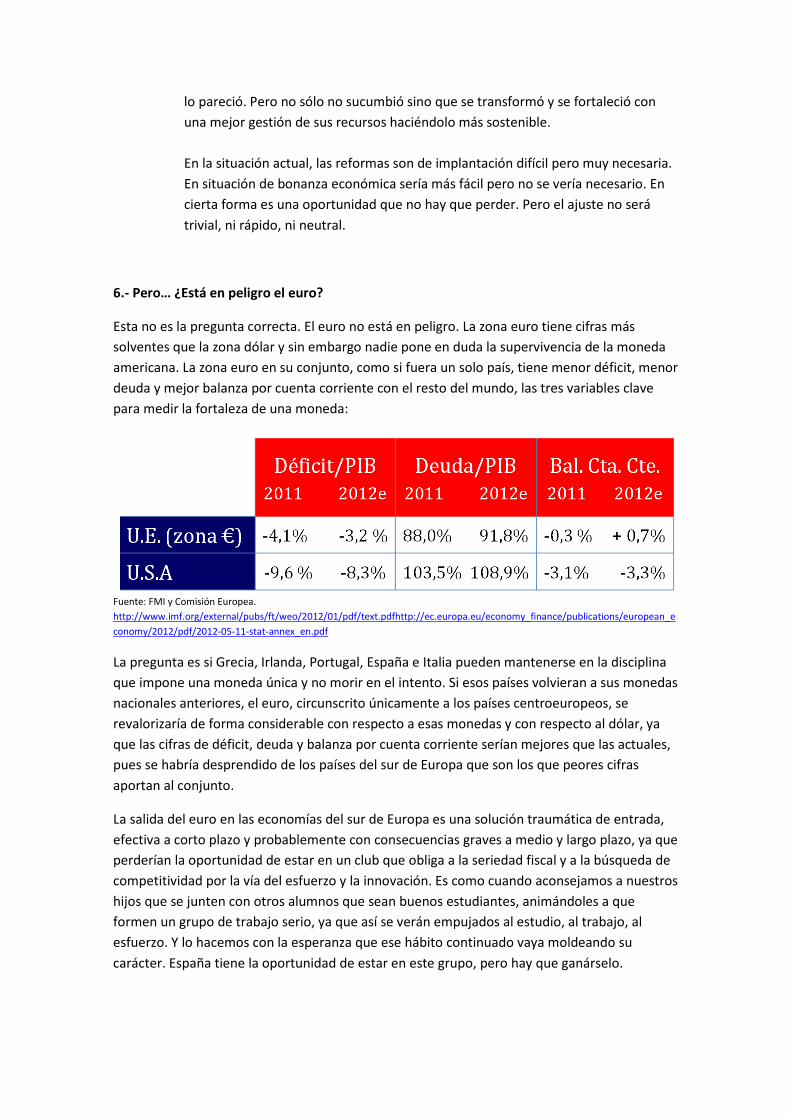

Esta no es la pregunta correcta. El euro no está en peligro. La zona euro tiene cifras más solventes que la zona dólar y sin embargo nadie pone en duda la supervivencia de la moneda americana. La zona euro en su conjunto, como si fuera un solo país, tiene menor déficit, menor deuda y mejor balanza por cuenta corriente con el resto del mundo, las tres variables clave para medir la fortaleza de una moneda:

Fuente: FMI y Comisión Europea. http://www.imf.org/external/pubs/ft/weo/2012/01/pdf/text.pdfhttp://ec.europa.eu/economy_finance/publications/european_economy/2012/pdf/2012-05-11-stat-annex_en.pdf

La pregunta es si Grecia, Irlanda, Portugal, España e Italia pueden mantenerse en la disciplina que impone una moneda única y no morir en el intento. Si esos países volvieran a sus monedas nacionales anteriores, el euro, circunscrito únicamente a los países centroeuropeos, se revalorizaría de forma considerable con respecto a esas monedas y con respecto al dólar, ya que las cifras de déficit, deuda y balanza por cuenta corriente serían mejores que las actuales, pues se habría desprendido de los países del sur de Europa que son los que peores cifras aportan al conjunto.

La salida del euro en las economías del sur de Europa es una solución traumática de entrada, efectiva a corto plazo y probablemente con consecuencias graves a medio y largo plazo, ya que perderían la oportunidad de estar en un club que obliga a la seriedad fiscal y a la búsqueda de competitividad por la vía del esfuerzo y la innovación. Es como cuando aconsejamos a nuestros hijos que se junten con otros alumnos que sean buenos estudiantes, animándoles a que formen un grupo de trabajo serio, ya que así se verán empujados al estudio, al trabajo, al esfuerzo. Y lo hacemos con la esperanza que ese hábito continuado vaya moldeando su carácter. España tiene la oportunidad de estar en este grupo, pero hay que ganárselo.

Una de las mejores noticias de esta crisis es que las empresas españolas, viendo su mercado interior en recesión, ha descubierto los mercados exteriores. Las exportaciones han experimentado un incremento inaudito en nuestra contabilidad nacional, reduciendo nuestro déficit comercial en cifras impensables solo hace unos pocos años. Las empresas españolas han empezado a exportar, movidas por un instinto de supervivencia y han tenido éxito. Y lo más importante, lo han hecho aún teniendo el inconveniente de que sus productos están denominados en euros, una moneda fuerte. Lo tenían muy complicado, pero lo han conseguido por la vía difícil del esfuerzo, de la imaginación y de la creatividad.

Tanto es así que se han producido dos hechos impensables solo hace unos pocos años: La balanza por cuenta corriente en el año 2012 se espera que acabe en positivo gracias a las exportaciones y al turismo, lo que implica que no necesitaremos financiación exterior en este campo y el segundo hito es que por primera vez en más de setenta años los productos alimenticios superan al automóvil como primer producto exportador del país.

Salir del Euro y recuperar la política monetaria y cambiaria produciría un efecto negativo inmediato dado que ello implicaría que nuestra deuda seguiría siendo en euros y al cambio de la “nueva peseta” sería una cifra desproporcionada. Salir del euro es sinónimo de impagar de forma importante la deuda pública y privada exterior. Ello cerraría las puertas al crédito internacional por varios años. Sin embargo, aligerados de ese endeudamiento y pudiendo emitir moneda propia, ganaríamos competitividad internacional por la vía fácil de devaluar nuestra moneda. Volveríamos a ser un país barato, ¡volveríamos a los felices 60’s!…felices para algunos.

Quizás es nuestro carácter y debamos aceptarlo.

Ese impago afectaría también a nuestros acreedores y podría producir un efecto dominó en entidades financieras de la zona euro, nuestros principales fiadores, y afectaría también al resto del mundo, pero no es este argumento el que nos tiene que aliviar ni alentar. Es más eficiente buscar nuestros propios remedios para nuestros problemas y no depositar nuestras esperanzas en que el temor al contagio obligue a nuestros vecinos a socorrernos, a subvencionarnos perpetuamente. Si alguien quiere hundir a una persona, a una región o a un país, la mejor forma es subvencionarlos. Las ayudas, en cierta medida son necesarias y hasta imprescindibles para despegar, pero como ley de vida tienen un efecto nefasto en la capacidad de superación, en el espíritu emprendedor, en la energía creativa y en la autoestima colectiva.

7.- ¿Puede o debe España salir del euro?

La respuesta más generalizada a esta pregunta es de un rigor más bien laxo: “España no puede salir del euro porque es imposible”. Me recuerdan frases que hasta hace poco se aceptaban como evidencias, como verdades que no hacía falta probar: “el ladrillo nunca baja”, “una caja de ahorros no puede quebrar”, “la renta fija del estado no tiene riesgo (... ¿Estado Griego? ¿Islandés?..)”, etc.

El caso extremo de Grecia admite pocas dudas. O bien sale del euro y reconoce que no puede pagar la deuda y vuelve a un camino de crecimiento - aceptando un primer impacto muy

negativo - o bien se impone un compromiso irrevocable en la Unión Europea - que la emisión de eurobonos corroboraría –para diseñar un plan de ayuda, a medio y largo plazo, a la recuperación de la economía griega. Existen más posibilidades, si nada cambia, que se dé la primera opción y no la segunda. Nada puede impedir a la soberanía nacional de un país de la Unión Europea renunciar al euro. De hecho 10 países lo hicieron, entre ellos Gran Bretaña. Es cierto que una vez dentro de la Unión Monetaria no está previsto legalmente cómo salir, pero ello no impide que un gobierno - en Grecia o en cualquier país - lo decida. España no es una excepción.

La salida del euro de Grecia produciría un verdadero pánico en los gestores de fondos del mundo entero que, no por maledicencia sino por pura responsabilidad frente a los ahorradores que en ellos han confiado su dinero, huirían de las inversiones en países con probabilidades de imitar a Grecia. Los ahorradores españoles y del mundo entero invertirían su dinero en activos fuera de España, Portugal, Irlanda y también Italia, por pura defensa del valor de sus ahorros. Ante esa huida masiva de dinero, los países del sur de Europa no tendrían más remedio que protegerse cerrando “fronteras” al movimiento de capitales, saliendo del euro y emitiendo nueva moneda, en un “sálvese quien pueda” cuyas consecuencias son difíciles de prever.

España puede salir del euro. De hecho cuanto más se agrave la situación y más nos aproximemos a la situación griega, más cerca estaremos de ello. Hace tres años las posibilidades eran insignificantes. Cada año sin soluciones compactas y decididas de la Unión Europea, esas posibilidades aumentan.

No es prudente menospreciar la capacidad de autodestrucción de la estupidez humana.

8.- Consideraciones finales, sin dejar de ser optimistas. Las crisis importantes de endeudamiento difícilmente acaban sin un impago de una parte, más o menos significativa, de la deuda. Históricamente siempre ha sido así. Alguien tiene que sufragar los “gastos”, alguien tiene que verse afectado financieramente. Por ello se repite tan a menudo que si debe hacerse, si un país tiene que reconocer que no puede pagar su deuda, que lo haga ordenadamente, gestionando bien ese impago, como en un “concurso de acreedores” de una empresa con problemas financieros. Ello no significa la quiebra de esa empresa, simplemente se diseña un plan de “quitas” y de aplazamientos del pago de la deuda restante, justamente para que esa empresa pueda seguir siendo viable y no quiebre definitivamente. Con un país sucede algo parecido. Muchas de las actuaciones posibles enumeradas, tiene como objetivo dar tiempo a bancos y Estados para disminuir su deuda y/o disminuir el tipo de interés que pagan por ella. Pero no son soluciones en sí mismas. Si la deuda es demasiado grande, alguien se verá afectado. ¿Quién?: En el caso de la Deuda privada (Sector bancario):

• En los bancos privados, los afectados, por este orden, son: Los accionistas, los titulares de productos híbridos (preferentes, bonos convertibles, etc.), los titulares de bonos simples y por último, muy improbable, los depositantes. En la crisis actual, ya muchos han pagado. Que se lo pregunten a los accionistas o titulares de preferentes o convertibles de bancos europeos - españoles entre ellos - o americanos, que vieron como sus títulos perdieron la mayor parte de su valor y en algunos casos ese valor llegó a ser casi nulo.

• En las cajas de ahorro o bancos privados rescatados por el Estado, el coste de ese rescate se traspasará a los contribuyentes, y depende de cómo se gestione esa adquisición obligada, los contribuyentes recuperarán lo invertido. En Estados Unidos así ocurrió y el Estado ya ha recuperado lo invertido y con intereses. Pero aquellos inversores particulares que tenían participaciones preferentes o bonos de esas entidades rescatadas, en puridad han perdido prácticamente todo lo invertido.

En el caso de la Deuda Pública, si el Estado no es capaz de realizar un ajuste fiscal de sus cuentas, llegará un momento que no podrá hacer frente a sus compromisos. Es una obviedad. Las ayudas externas sólo servirán para darle tiempo a realizar ese ajuste, pero la verdadera solución vendrá dada por su capacidad de gastar menos de lo que ingresa durante varios años.

Sin embargo, como decía Karl Popper “tenemos un cierto deber moral de ser optimistas” y es cierto que una situación de crisis provoca cambios positivos, impensables poco antes.

En el sector privado, básicamente han sido estos:

- Las empresas se han capitalizado…a la fuerza, pero lo han hecho. Han tenido que devolver dinero que los bancos les habían prestado, en muchos casos en exceso, y no pueden seguir haciéndolo, por tanto su proporción de deuda sobre el total de su pasivo ha disminuido y en consecuencia sus fondos propios tienen mayor peso en las empresas españolas13 que antes de 2008.

- La productividad ha aumentado en los últimos tres años. Producimos a menor coste unitario. Lo que ha hecho que las empresas españolas sean más competitivas.

- La exportación ha explosionado en las empresas grandes y pequeñas españolas. Tanto es así que el déficit endémico por cuenta corriente de la economía española, este año 2012, según todas las previsiones, se acaba.

- El turismo sigue fuerte y sigue siendo una gran fuente de riqueza.

13 Ver: Central de balances de Banco de España.

Y en el sector público estos son los cambios positivos:

- La lucha contra el déficit es cierta en todos los ámbitos públicos: municipios, Comunidades Autónomas y Estado. La situación de déficit crónico toca a su fin y se acepta que debe corregirse. La velocidad y el alcance de la reducción está en discusión, pero no se discute la imposibilidad de mantener situaciones de déficits continuos.

- La cooperación se va imponiendo. Que la receta es más Europa y no menos, parece comúnmente aceptada. Cómo llevar a cabo esa mayor integración es la discusión, pero parece que la desintegración de la zona euro no sería lo deseable para el conjunto.

El sector privado se ha adaptado mejor a las circunstancias adversas. El sector público va por detrás y tiene que liderar nuevas soluciones para nuevas realidades. No hay recetas mágicas, todas tienen contraindicaciones, todas producen inestabilidades en otros frentes, por eso se precisa de una “gestión fina” que controle los efectos secundarios, pero que actúe de forma valiente, clara y decidida.