LA DESCRIPCIÓN DE LAS MERCANCÍAS EN COLOMBIA€¦ · Colombia. – Falta de ... Contrabando...

13

LA DESCRIPCIÓN DE LAS MERCANCÍAS EN COLOMBIA V SIMPOSIO INTERNACIONAL ADUANERO Y PORTUARIO - FITAC Ricardo Pretelt Bru Barranquilla, septiembre 10 de 2011

Transcript of LA DESCRIPCIÓN DE LAS MERCANCÍAS EN COLOMBIA€¦ · Colombia. – Falta de ... Contrabando...

LA DESCRIPCIÓN DE LAS MERCANCÍAS EN COLOMBIA

V SIMPOSIO INTERNACIONAL ADUANERO Y PORTUARIO - FITAC

Ricardo Pretelt Bru

Barranquilla, septiembre 10 de 2011

Defensoria del Contribuyente y del Usuario Aduanero 2011

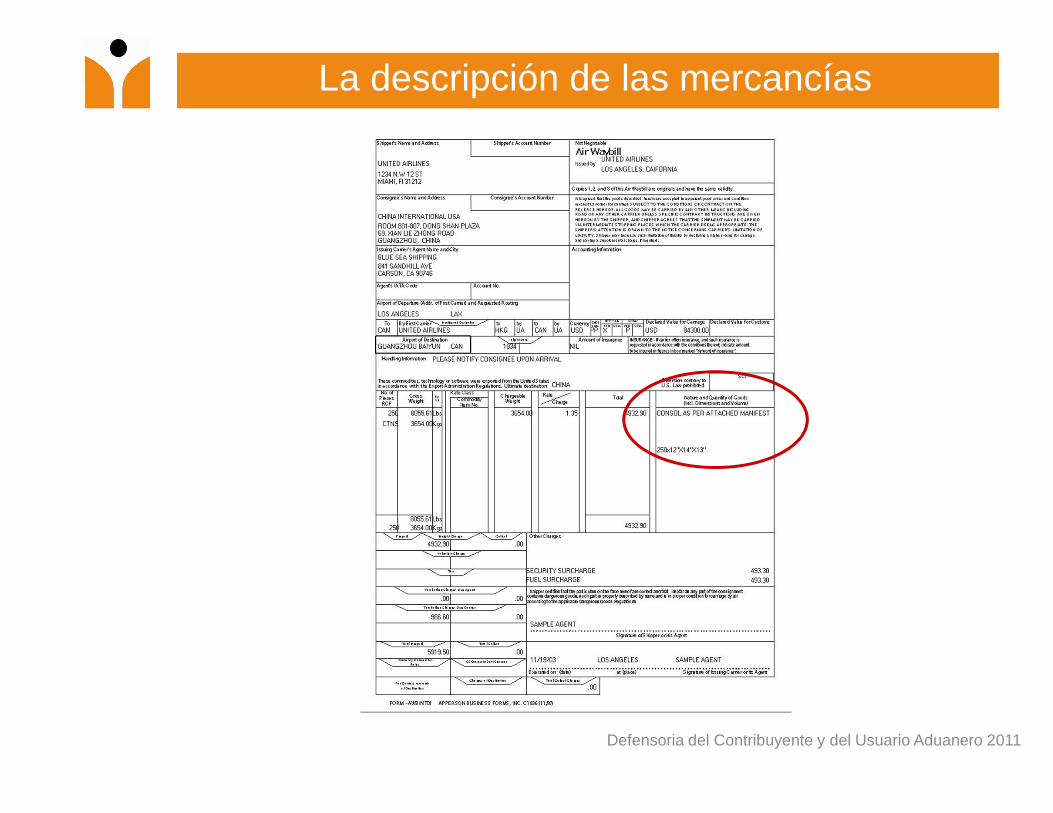

La descripción de las mercancías

La Declaración de Importación deberá presentarse ante laAdministración de Aduana con jurisdicción en el lugar donde seencuentre la mercancía, a través del sistema informáticoaduanero, en la forma que determine la Dirección de Impuestosy Aduanas Nacionales. (Artículo 120 Decreto 2685/99)

En el diligenciamiento de la casilla correspondiente a ladeclaración de mercancías en el formulario de declaración deimportación deberán identificarse las mercancías con loselementos que la caracterizan, indicando cuando sea el casosegún la mercancía de que se trate, marcas, números,referencias, series o cualquier otra especificación que lastipifiquen y singularicen. No será suficiente la descripción queaparezca en el arancel de aduanas para la subpartidacorrespondiente. (Artículo 1º Resolución 362/99)

Defensoria del Contribuyente y del Usuario Aduanero 2011

La descripción de las mercancías

En la declaración de importación deben identificarse lasmercancías con los elementos que las caractericen, peroteniendo en cuenta “las especiales circunstancias que rodeancada caso en particular" y que "los elementos esenciales deindividualización varían de acuerdo con la naturaleza de lamercancía.“ (Consejo de Estado, Sentencias 05001-23-31-000- 1998 -03749-1 - 2007)

“La descripción que se exige en la declaración de aduanas delas mercancías importadas es equivalente a su identificación oparticularización, con el fin de asegurar su diferenciación oindividualización tanto respecto de las demás unidades oespecies de la misma importación, como de todas las restantesde su misma clase o género que hayan sido o puedan ser objetode otras operaciones de importación”. (Consejo de Estado, Sentencia06839- 2001)

Defensoria del Contribuyente y del Usuario Aduanero 2011

La descripción de las mercancías

MARCA: LECSON MARCA: LEESON

Defensoria del Contribuyente y del Usuario Aduanero 2011

La descripción de las mercancías

MARCA: Y.C.T 03158

Letras que figuran en adehesivo de cinta

con que se atan rollos de telas importados

Defensoria del Contribuyente y del Usuario Aduanero 2011

La descripción de las mercancías

Defensoria del Contribuyente y del Usuario Aduanero 2011

La descripción de las mercancías

• Problemática actual del comercio exterior en

Colombia.

– Falta de aplicación práctica de los principios del

actual decreto 2685 de 1999

– Desconfianza por el levante automático.– Actuación del inspector en la inspección aduanera de

mercancías sin posibilidad de revisión.– Control posterior entendido como reproducción del

trámite inicial.– Existe desconfianza entre los distintos actores. – Descripciones mínimas llevadas en la práctica para

todas las mercancías.– Inseguridad jurídica por las actuaciones de los

declarantes.

Defensoria del Contribuyente y del Usuario Aduanero 2011

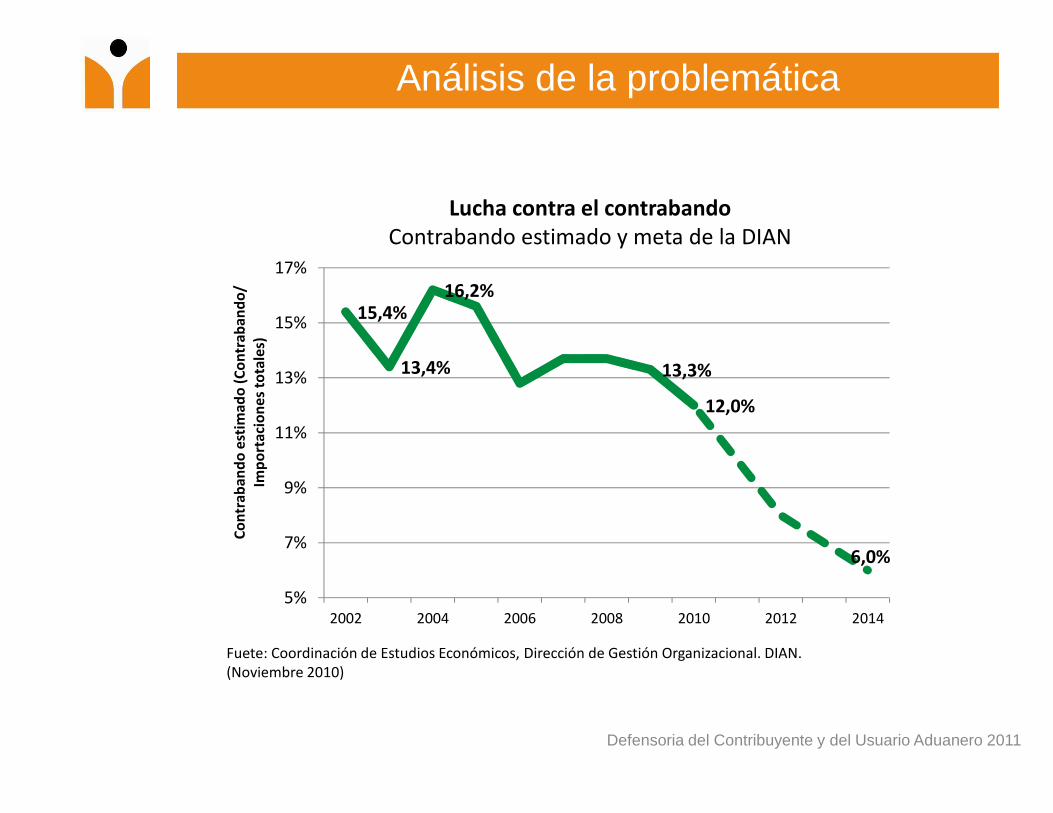

Análisis de la problemática

Fuete: Coordinación de Estudios Económicos, Dirección de Gestión Organizacional. DIAN.

(Noviembre 2010)

Lucha contra el contrabando

Contrabando estimado y meta de la DIAN

15,4%

13,4%

16,2%

13,3%

12,0%

6,0%

5%

7%

9%

11%

13%

15%

17%

2002 2004 2006 2008 2010 2012 2014

Co

ntr

ab

an

do

est

ima

do

(C

on

tra

ba

nd

o/

Imp

ort

aci

on

es

tota

les)

Defensoria del Contribuyente y del Usuario Aduanero 2011

Premisa No. 1: Lo que no se mide no se puede controlar y loque no se controla no se puede gestionar.

Premisa No. 2: El adecuado desarrollo del sistema deindicadores y la calidad de los indicadores determina la correctaevaluación de la gestión y la toma de decisiones gerenciales.

La DIAN para la estimación del contrabando utiliza el modeloeconométrico, que es un modelo matemático para evaluar elimpacto de políticas sociales, cuestionado por algunos, alseñalar que no han demostrado que funcionen con datos reales,distintos a los datos utilizados para originarlos; al punto decalificarlo como “ciencia basura”. (Ted Goertzel, Psicología Política, No.24Mayo 2002)

Análisis de la problemática

Defensoria del Contribuyente y del Usuario Aduanero 2011

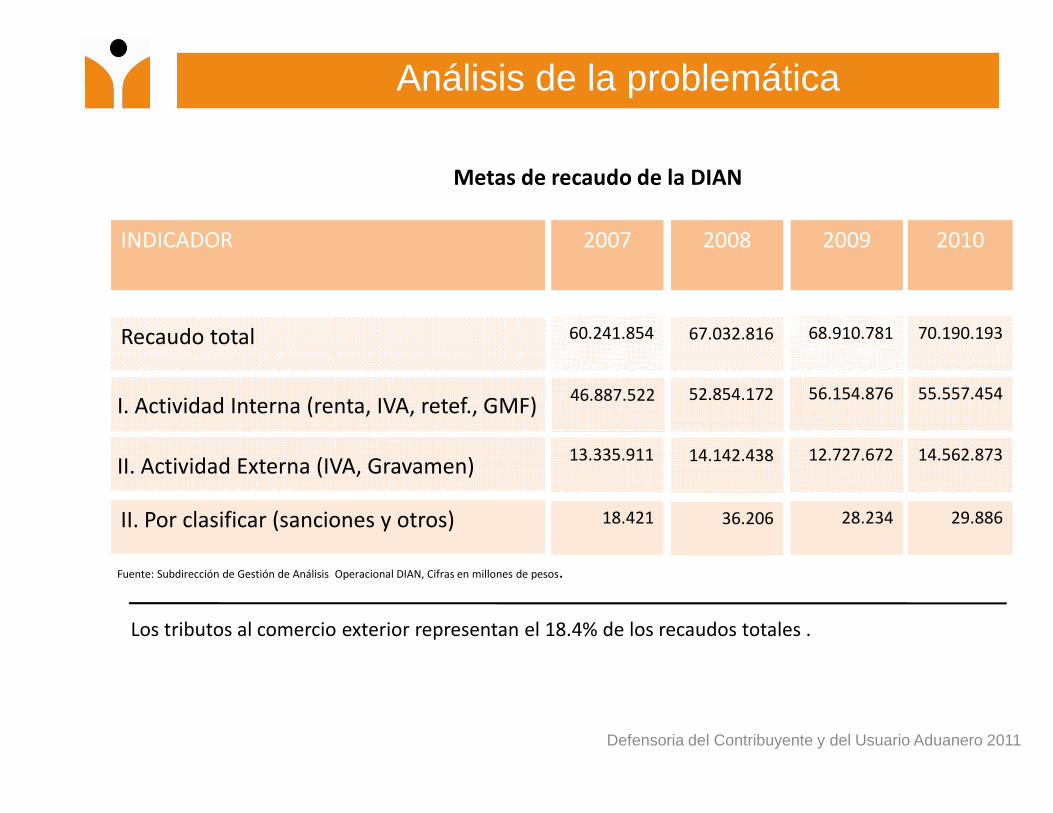

II. Por clasificar (sanciones y otros) 18.421 36.206 28.234

13.335.911 14.142.438 12.727.672

52.854.172 56.154.876

Recaudo total 60.241.854 67.032.816 68.910.781

INDICADOR 2007 2008 2009 2010

29.886

14.562.873

55.557.454

70.190.193

46.887.522I. Actividad Interna (renta, IVA, retef., GMF)

II. Actividad Externa (IVA, Gravamen)

Fuente: Subdirección de Gestión de Análisis Operacional DIAN, Cifras en millones de pesos.

Los tributos al comercio exterior representan el 18.4% de los recaudos totales .

Análisis de la problemática

Metas de recaudo de la DIAN

Defensoria del Contribuyente y del Usuario Aduanero 2011

279.547 337.368 390.513

27.705 27.289

Acciones de control aduanero 82.953 85.000 151.707

INDICADOR 2007 2008 2009 2010

312.621

24.149

180.000

25.782Número de aprehensiones

Valor de las aprehensiones (Millones de $)

Fuente: Subdirección de Fiscalización Aduanera DIAN

Acciones de Control corte 30 de septiembre de 2010

Análisis de la problemática

Lucha contra el contrabando

Metas de gestión de la DIAN

Defensoria del Contribuyente y del Usuario Aduanero 2011

Posibles soluciones al respecto

• Una nueva fiscalización aduanera, basada en la lucha del contrabando como operación económica.

• El control posterior no debe consistir en la reproducción del trámite inicial, sino en la revisión global de las operaciones de cada usuario.

• Metas de gestión que incluyan indicadores de facilitación de las operaciones y servicio al comercio exterior.

• Impulsar una nueva ley marco, que sirva de faro a la administración y de protección a los administrados fiscales.

• Construir una nueva relación basada en el respeto, confianza y simplicidad de las operaciones.

Defensoria del Contribuyente y del Usuario Aduanero 2011

Muchas gracias !!!

Ricardo Pretelt Bru