La industria de gestión de activos en España - accenture.com · macroeconómica y factores...

40

La industria de gestión de activos en España Cambio y evolución Abril 2012 | Estudio

-

Upload

truongtram -

Category

Documents

-

view

223 -

download

0

Transcript of La industria de gestión de activos en España - accenture.com · macroeconómica y factores...

La industria de gestión de activos en España Cambio y evolución Abril 2012 | Estudio

Accenture

El presente informe ha sido elaborado y/o publicado y distribuido por Accenture. Este documento posee únicamente carácter informativo y no deberá considerarse que constituya oferta de venta ni invitación alguna a formular oferta de compra de ningún servicio u otros instrumentos que en él se recojan. No podrá reproducirse en modo alguno ninguna parte del presente documento sin permiso escrito de Accenture. Si bien tomamos todas las medidas necesarias para garantizar que la fuente y la información sobre las que se fundan nuestros juicios son fiables, no aseguramos que esta información sea precisa o completa y no deberán ser consideradas como tales. Por el contrario, se facilita con la premisa de que Accenture no actúa en calidad fiduciaria alguna. Las opiniones aquí recogidas están sujetas a modificación sin notificación previa. Es posible que los productos mencionados en el presente documento no sean aptos para su venta en algunos países y que no sean adecuados para todos los tipos de clientes. Si un cliente alberga cualquier duda sobre la idoneidad de un producto, deberá ponerse en contacto con Accenture. Todos los derechos reservados. Copyright de Accenture.

RBC Dexia Investor Services

© 2012 RBC Dexia Investor Services Limited. RBC Dexia Investor Services Limited es una sociedad holding que proporciona estrategia y apoyo de gestión a sus empresas asociadas, incluida RBC Dexia Investor Services Trust, que opera en el Reino Unido mediante una sucursal autorizada regulada por la Financial Services Authority. Todas las sociedades del grupo son licenciatarias de la marca RBC (una marca registrada de Royal Bank of Canada) y Dexia, y llevan a cabo su negocio mundial de custodia y administración de inversiones bajo la marca de RBC Dexia Investor services.

RBC Dexia Investor Services proporciona este documento exclusivamente con fines de información general. RBC Dexia Investor Services no ofrece declaración o garantía algunas sobre el presente documento, ni responde de la exactitud, fiabilidad o exhaustividad de su contenido, y declina toda responsabilidad por las consecuencias que se deriven de cualquier actuación adoptada tomándolo como base, o por los resultados que se obtengan de su uso. Se advierte a los lectores de que el contenido de este documento no debe considerarse asesoramiento jurídico, contable, de inversión financiero o de otro tipo, y no tiene por objeto ser utilizado como tal. Una marca de RBC Dexia Investor Services Limited.

1. Prólogo Inverco .................................................................................................................. 5

2. Presentación .......................................................................................................................... 7

3. Resumen Ejecutivo .............................................................................................................. 8

4. Acerca de este Estudio ................................................................................................... 10

5. Situación actual de la industria ................................................................................... 12

6. Resultados de la encuesta ................................................................................. 18 - 39

6.1 Performance y transparencia ............................................................................ 19

6.2 Producto y tecnología ........................................................................................... 22

6.3 Regulación y oportunidades globales .......................................................... 26

6.4 Racionalización y eficiencia ............................................................................... 29

6.5 Outsourcing ................................................................................................................ 32

Índice

La industria de gestión de activos en España - Cambio y evolución | 5

1. Prólogo Inverco

Las Instituciones de Inversión Colectiva constituyen, junto con los Fondos de Pensiones, el más importante instrumento de canalización del ahorro hacia la inversión productiva, representando a nivel mundial un volumen de activos que se acerca a los 32 billones de euros.

Su peso es decisivo en la financiación del sector público y de las empresas privadas, en el desarrollo económico y en la potenciación de los mercados financieros.

En España, las Sociedades y Fondos de Inversión, tanto domésticas como extranjeras, tienen más de seis millones de accionistas y partícipes, con un volumen de patrimonio de 200.000 millones de euros, y con otros 85.000 millones en Fondos de Pensiones.

En las actuales circunstancias, la promoción del ahorro doméstico es una necesidad para todos los Estados, y muy especialmente para el español, por lo que debería ser una de las prioridades legislativas.

En lo relativo a IIC, es cierto que la regulación española ha ido convergiendo a la del resto de Estados de la Unión Europea, pero sin embargo, aún quedan algunas trabas existentes para una total armonización, que en un entorno regulatorio más competitivo, como consecuencia de la transposición de la Directiva UCITS IV, es más necesaria que nunca.

En lo que respecta a Fondos de Pensiones, si bien la reciente reforma paramétrica del sistema público es un paso adelante, es necesario, si queremos situarnos en el estándar medio de los países de la OCDE (60% de tasa de sustitución entre pensión pública y privada), dar una mayor relevancia al sector privado, de tal manera que en el futuro haya un peso más equilibrado entre la pensión pública y la privada.

En conclusión, la industria de gestión de activos es una fuente de colocación de instrumentos financieros domésticos (tanto de Deuda Pública como privada y de renta variable), así como una vía de empleo estable y cualificado. Así, en un reciente informe de la Fundación INVERCO, la gestión de activos de Inversión Colectiva (IIC y Fondos de Pensiones) genera en España, directa o indirectamente, más de 30.000 empleos, la mayoría de ellos de alta cualificación.

D. Angel Martínez-AldamaCEO, INVERCO

Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones

La industria de gestión de activos en España - Cambio y evolución | 7

2. Presentación

El año 2012 parece que va a ser tan desafiante como 2011, con numerosas incógnitas abiertas acerca de las perspectivas de los mercados y el futuro de la economía global. Será más difícil que nunca tomar decisiones que logren un equilibrio entre oportunidad y riesgo, tanto en el corto plazo como en el largo plazo. La comprensión de las cuestiones que afectan al mercado en su conjunto, será fundamental para el éxito de las decisiones en el próximo año. Las estrategias deberán basarse en el desarrollo de una visión amplia, contemplando distintos escenarios, y atendiendo tanto a mercados, evolución macroeconómica y factores específicos de la industria.

Las turbulencias de los mercados a nivel global, han afectado de forma notable la reputación y las cuentas de resultados de la industria, coincidiendo con un movimiento generalizado de flujos desde los productos más rentables hacia los de mayor liquidez.

La fuga de patrimonio debido al avance de las entidades bancarias en la captación de pasivo ha determinado finalmente que las SGIIC adquieran conciencia de una problemática que afecta a todo el sector y comiencen a definir nuevas estrategias para reequilibrar su cuenta de explotación. La racionalización de la oferta de productos supone un primer paso, ya iniciado, en el incremento de eficiencia del sector.

Fruto de un contexto de transformación del mapa financiero español, resulta obligatorio la aplicación de una racionalización de recursos, productos y servicios ofertados.

La obtención de sinergias e incremento de eficiencia vendrán de la mano de un adecuado dimensionamiento de las distintas áreas de negocio, y el outsourcing de determinadas funciones.

Al gestionarse adecuadamente, la externalización de actividades no esenciales permite a las compañías mejorar estructuralmente su rentabilidad mediante la alineación de las estructuras de costes e ingresos, y también limitar el riesgo operacional y el impacto financiero de las inversiones futuras en personas, procesos y sistemas de áreas no cardinales.

Este estudio, realizado conjuntamente por RBC Dexia y Accenture, explora los requisitos fundamentales y tendencias a las que se enfrenta el sector de gestión de activos en España, en un contexto de evolución global de la industria.

Esperamos que este informe resulte informativo y útil para usted, en sus futuras iniciativas y estrategias.

Diego López AbellánSocio Director/Capital Markets, Accenture España

José María Alonso-GamoCEO, RBC Dexia Investor Services, España

8

El mercado de gestión de activos español se enfrenta al doble reto de basar el crecimiento y el proceso de transformación, en una época de incertidumbre financiera dentro de la zona euro y a nivel global.

A medida que evolucionan los distintos modelos del sector, las compañías de gestión de activos deben trabajar en la distribución de productos que estén totalmente alineados con las expectativas de sus clientes, respaldado por tecnología que garantice la futura generación de los productos adecuados y el acceso a canales de distribución eficientes.

A raíz de la crisis financiera global, los inversores son cada vez más conscientes de los riesgos inherentes a las inversiones, debiendo las gestoras abordar este aspecto en su enfoque de creación de productos y servicios, y manteniendo a la vez el esfuerzo en innovación y acceso a nuevos mercados y fuentes de ingresos.

Las lecciones aprendidas de la crisis ejercerán una presión creciente sobre las compañías de gestión de activos en el desarrollo e implementación de infraestructuras de gestión de riesgos, que pueden a su vez suponer un incremento del gasto en IT.

En el área de tecnología, las prioridades clave se centrarán en proporcionar una mayor flexibilidad y transparencia en los procesos de información, especialmente en el reporting a clientes. A su vez, en un contexto de mercados volátiles, es probable que exista cierta renovación en los procesos de inversión.

Los cambios normativos en Europa pueden alterar decisivamente el aspecto del negocio de gestión de activos, generando oportunidades a todos los participantes de la industria, sobre todo en los ámbitos de gestión y distribución.

La continua presión sobre los márgenes debido primordialmente a los menores ingresos por comisiones, será el factor dominante y determinará tanto respuestas estratégicas como prioridades en el ámbito de tecnología.

Como consecuencia del periodo de transformación actual, asistiremos en los próximos años a nuevos modelos de organización, que logren potenciar su negocio principal y beneficiarse al mismo tiempo de la externalización de los procesos en los que, gracias a ella, se pueda lograr mayor eficiencia.

El presente estudio está basado en una encuesta realizada por RBC Dexia Investor Services y Accenture en España, teniendo como principal objetivo el logro de un mayor entendimiento de las tendencias clave a las que se enfrenta la industria, así como de la estrategia de las compañías que operan en ella.

Nuestro estudio ha tenido en cuenta una serie de factores, incluyendo el desarrollo de productos, necesidades en el ámbito de tecnología, los retos que presenta la evolución regulatoria, y el alcance de las mejoras de la eficiencia a través de la externalización.

Tal y como indica el informe, el performance y la transparencia serán la clave para la recuperación de la confianza, con la tecnología como herramienta imprescindible en este proceso. El estudio también revela importantes cambios en la racionalización de la industria de gestión de activos en España, el impacto de la nueva regulación y las necesidades potenciales en materia de outsourcing.

3. Resumen Ejecutivo

La industria de gestión de activos en España - Cambio y evolución | 9

El sector financiero español está sufriendo una importante evolución y reestructuración.

El número total de los fondos de inversión se ha reducido en los últimos tres años un 20% y el mercado está viviendo un creciente número de fusiones y adquisiciones. La configuración del panorama de gestión de activos en España, podría cambiar considerablemente hacia entidades de mayor tamaño, así como compañías que optarán por el logro de una mayor especialización.

La diferenciación, a través de la especialización, es esencial para la reactivación de la industria española de fondos de inversión.

Las gestoras deberán centrarse no sólo en la gestión y distribución de productos estandarizados, sino también en la inclusión de productos que contribuyan realmente generando valor añadido.

La nueva normativa UCITS IV podrá beneficiar a la industria de gestión de activos en España.

Más del 75 por ciento de las gestoras independientes que participaron en el presente estudio piensan que el nuevo marco normativo ayudará en la creación de una zona de regulación común, permitiendo una mayor facilidad de distribución de fondos y mejorando la eficiencia.

La demanda de mayor transparencia por parte de los inversores está teniendo un gran impacto en el mercado español.

La crisis financiera mundial y algunos de los errores derivados de la gestión de riesgo, están impulsando los requisitos para incrementar la transparencia y proporcionar una mayor claridad en los procesos de inversión e información.

La mejora en la capacidad tecnológica de los gestores será un factor clave de éxito en España.

Una sólida base tecnológica es cada vez más importante y ayudará a que las gestoras puedan adaptarse a las nuevas normativas, cambios en modelos de negocio y en la distribución de productos. La tecnología también permitirá a las entidades proporcionar información clara y precisa, con el fin de ofrecer una mayor transparencia a los clientes y en última instancia, ayudar a restaurar la confianza del mercado.

Las gestoras españolas han realizado un importante esfuerzo por incrementar la eficiencia operativa.

Las compañías españolas buscan cada vez más para incrementar la eficiencia, optimizar el número y tipos de fondos de inversión, simplificar o automatizar los procesos, y diseñar políticas de inversión más sencillas.

Las gestoras españolas están demostrando un aumento significativo en el interés por el outsourcing.

La gran mayoría de nuestros encuestados respondió quehabría un aumento significativo en la externalización de determinadas funciones. Un 90% de los encuestados dijo que habrá un aumento en la diversidad de las funciones externalizadas en los próximos años. En consecuencia, el outsourcing podría resultar decisivo en la configuración resultante de las compañías españolas de gestión de activos.

Los principales drivers de outsourcing en el mercado español son la reducción de costes y el acceso a nuevas tecnologías que puedan mejorar la calidad del servicio, evitando a la vez costosas inversiones.

La reducción de costes ha dejado de ser el único driver a la hora de externalizar. La complejidad resultante de la adaptación continua a nuevas regulaciones y modelos de negocio, sugiere la idoneidad de disponer del soporte que puede aportar el outsourcing, simplificando y abaratando al acceso a nuevas tecnologías.

Principales conclusiones del presente estudio

10

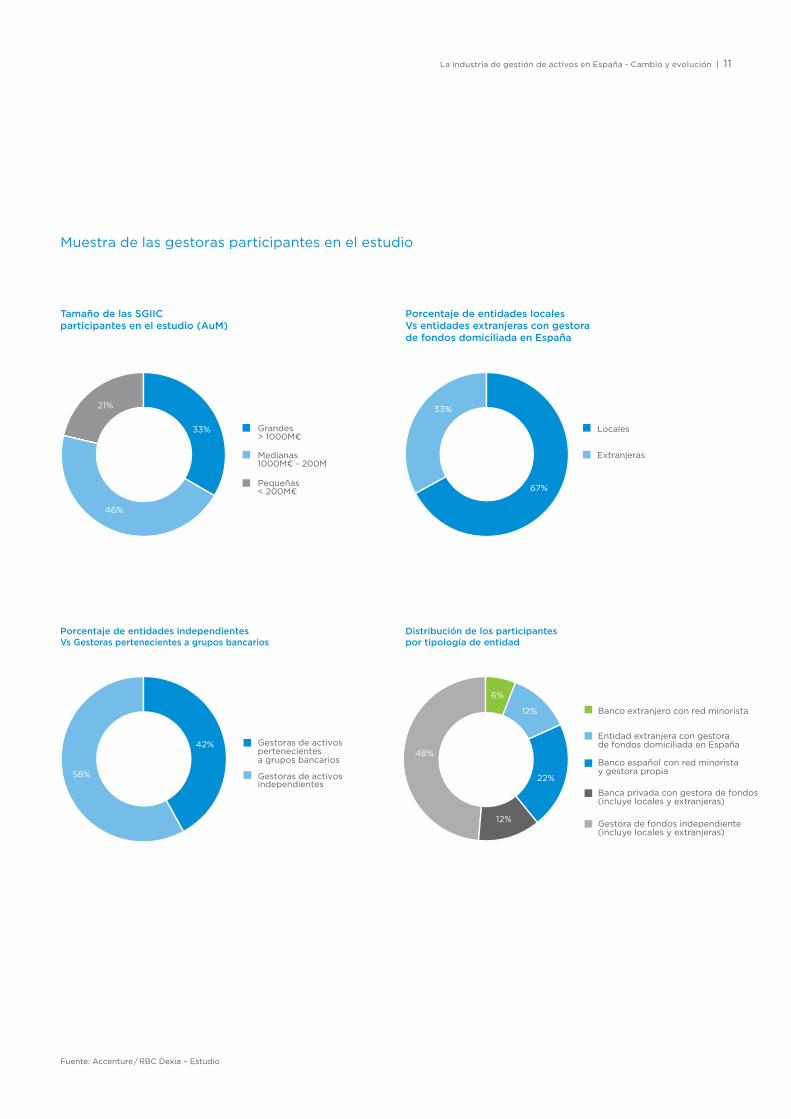

Este es el primer estudio anual realizado por RBC Dexia Investor Services y Accenture en España. El informe representa el esfuerzo por proporcionar una fotografía de la industria de gestión de activos española.

El contenido del presente Estudio está basado principalmente en las respuestas a un cuestionario remitido a compañías de gestión de activos (principalmente SGIIC).

La metodología del cuestionario se ha centrado en la cobertura de la descripción del negocio (base de clientes, productos y servicios, estrategia y modelo tecnológico), contexto de la industria española, prioridades de negocio y sus prioridades en materia de Outsourcing. Los datos acerca de los activos bajo gestión (AuM), productos, tipos de activos, así como los beneficios y rentabilidad de las gestoras se han obtenido principalmente de fuentes públicas.

Un total de 33 compañías nos han proporcionado los datos solicitados que, de acuerdo con nuestras estimaciones, representan el 65% de los AuM en España.

En la elaboración de este estudio disponemos de los datos facilitados por seis de las diez primeras compañías de AM en el ranking, en términos de AuM. Estas compañías suponen el 50% del mercado español. Además, contamos con la participación de siete de las ocho primeras gestoras de IIC internacionales con presencia local a través de gestora registrada en CNMV

La distribución de los participantes por tipo de entidad supone una muestra muy representativa de las entidades apalancadas en la distribución retail (gestoras principalmente pertenecientes a grupos bancarios), así como entidades independientes domiciliadas en España; banca privada con SGIIC, y boutique independiente.

4. Acerca de este Estudio

La industria de gestión de activos en España - Cambio y evolución | 11

Gestoras de activos pertenecientesa grupos bancarios

Gestoras de activos independientes

58%

42%

Banco extranjero con red minorista

Entidad extranjera con gestora de fondos domiciliada en España

Banco español con red minorista y gestora propia

Banca privada con gestora de fondos (incluye locales y extranjeras)

Gestora de fondos independiente (incluye locales y extranjeras)

6%

12%

22%

12%

48%

Pequeñas< 200M€

Medianas1000M€ - 200M

Grandes> 1000M€

33%

21%

46%

67%

33%

Locales

Extranjeras

Porcentaje de entidades independientes Vs Gestoras pertenecientes a grupos bancarios

Distribución de los participantes por tipología de entidad

Tamaño de las SGIICparticipantes en el estudio (AuM)

Porcentaje de entidades locales Vs entidades extranjeras con gestora de fondos domiciliada en España

Fuente: Accenture / RBC Dexia – Estudio

Muestra de las gestoras participantes en el estudio

12

La Industria de gestión de activos en España está muy concentrada en los grandes y fragmentada en el resto.

La industria de IIC está excesivamente concentrada en nuestro país, hecho que sin ser tan extremo, también ocurre en otras economías de nuestro entorno más inmediato. En España las 3 primeras gestoras por patrimonio concentran el 45% de los AuM de la Industria, mientras el resto de gestoras no alcanza en la mayoría de casos el patrimonio promedio europeo.

El patrimonio medio por fondo dista todavía mucho del observado en la mayoría de países de la U.E., y como prueba de ello, sólo 8 Fondos de Inversión superan en la actualidad los € 1000M de patrimonio gestionado.

En los países de nuestro entorno, las 5 primeras compañías concentran aproximadamente el 50% del mercado. Sin embargo, el patrimonio medio de los Fondos de Inversión es bastante superior a la media alcanzada en España, aproximadamente € 55 M, mientras que en Francia e Italia está en torno a los € 120M y € 200M respectivamente. Es llamativo que Suiza, con un volumen total gestionado dos veces superior al español, tiene apenas 900 fondos, promediando € 300M por fondo.*

5. Situación actual de la Industria

* Datos obtenidos de EFAMA, European Fund and Asset Management Association, 2011.

La industria de gestión de activos en España - Cambio y evolución | 13

0

20

40

60

80

100

120

140

160

180

200

220

240

0 50 000 100 000 150 000 200 000 250 000 300 000 350 000 400 000

Average Assets per Investment Fund

Gestoras de activosindependientes

Gestora de activospertenecientea grupo bancario

Núm

ero

de

Fo

ndo

s d

e In

vers

ión

Patrimonio Promedio por Fondo de Inversión

Distribución del patrimonio medio unitario de Fondos de Inversión por gestora (patrimonio promedio en miles)

Fondos AuM Promedio

Suiza 893 268.010 300

Suecia 575 160.820 280

UK 3.025 791.677 262

Italia 1.015 218.520 215

Irlanda 4.890 974.335 199

Alemania 5.885 1.140.540 194

Luxemburgo 13.165 2.184.999 166

Dinamarca 830 135.985 164

Noruega 505 67.997 135

Francia 11.925 1.476.465 124

Austria 2.200 145.025 66

España 2.585 147.025 57

Polonia 560 29.445 53

Bélgica 1.950 93.855 48

Portugal 570 24.135 42

Datos obtenidos de EFAMA, European Fund and Asset Management Association, 2011

Número de Fondos de Inversión domiciliados en países europeos AuM y patrimonio promedio por fondo (€ MM)

Patrimonio promedio por Fondo de Inversión (En miles)

14

En los últimos años, se ha producido una variación en el número y tipología de fondos. El número total de fondos de las gestoras nacionales ha descendido aproximadamente un 20% durante los últimos tres años, hasta situarse en torno a 2.500, mientras que, por tipo de producto, los garantizados de renta fija han ido ganando protagonismo, en detrimento de los fondos de renta variable y monetario.

Si analizamos la gama de fondos por gestoras individuales se observa que existe una gran variedad de estrategias de productos, atendiendo a distintas clasificaciones.

Las grandes gestoras tienden a tener un catálogo muy amplio de productos, con fondos en todas las categorías.

Por otro lado, existe un grupo de gestoras medianas, con entre 10 y 60 fondos, que también tienen fondos distribuidos en distintas categorías.

Las gestoras pequeñas, con menor gama de fondos, suelen tener sus IIC muy concentradas en las categorías de mayor riesgo.

En los siguientes gráficos, que contienen las distintas ponderaciones por tipología de los fondos, acorde a cada tipo de gestora, se muestra que existen estrategias claramente diferenciadas dependiendo del tamaño, nacionalidad, y la posibilidad de apoyar el negocio en la red de distribución minorista.

Evolución reciente del número y tipo de fondos

6,14%

21,64%

4,84%

5,42%

1,09%6,95%

45,46%

5,65%2,81%

Global

Retorno Absoluto e IIL

Garantizados

RV Internacional

RV Nacional

Mixtos

RF L/P

RF C/P

Monetario

Distribución del patrimonio por tipo de fondo en SGIIC grandes (AuM > € 1000M)

La industria de gestión de activos en España - Cambio y evolución | 15

Fuente: Elaboración propia a partir de datos de INVERCO y CNMV. 4T, 2011

1,2%

Global

Retorno Absoluto e IIL

Garantizados

RV Internacional

RV Nacional

Mixtos

RF L/P

RF C/P

Monetario6,35%

22,4%

5,01%

14,20%

3,68%

8,77%

22,39%

16%

Distribución del patrimonio por tipo de fondo en SGIIC pequeñas (AuM < €200M)

6,15%

21,7%

4,86%

6,40%

7,42%

41,53%

6,77%

3,95%

1,22%

Global

Retorno Absoluto e IIL

Garantizados

RV Internacional

RV Nacional

Mixtos

RF L/P

RF C/P

Monetario

Distribución del patrimonio por tipo de fondoen SGIIC locales

6,68%

7,71%

5,93%

13,55%

3,75%23,32%

12,02%

16,17%

10,87%

Global

Retorno Absoluto e IIL

Garantizados

RV Internacional

RV Nacional

Mixtos

RF L/P

RF C/P

Monetario

Distribución del patrimonio por tipo de fondo enSGIIC independientes

8,9%

31,4%

7,03%9,73%

3,24%2,92%

17,02%

13,16%

6,6%

Global

Retorno Absoluto e IIL

Garantizados

RV Internacional

RV Nacional

Mixtos

RF L/P

RF C/P

Monetario

Distribución del patrimonio por tipo de fondoen SGIIC extranjeras

1,20%

6,28%

22,13%

4,95%

5,54%

4,95%

3,23%

45,83%

5,89%

Global

Retorno Absoluto e IIL

Garantizados

RV Internacional

RV Nacional

Mixtos

RF L/P

RF C/P

Monetario

Distribución del patrimonio por tipo de fondo enSGIIC pertenecientes a grupos bancarios

Global

Retorno Absoluto e IIL

Garantizados

RV Internacional

RV Nacional

Mixtos

RF L/P

RF C/P

Monetario

4,83%

6,12%

21,57%

15,14%

18,10%

7,88%

8,98%

13,59%

3,79%

Distribución del patrimonio por tipo de fondo en SGIIC medianas (AuM €200M - € 1000M)

16

La evolución negativa de los AuM en España, coincide con una escasa concentración, comparativamente con el resto de Europa y del mundo, en los fondos de mayor riesgo, que son los que precisamente generan unas comisiones mayores.

Son precisamente las entidades extranjeras con gestora de fondos domiciliada en España, las que han encontrado en la renta variable una vía de crecimiento local frente a las nacionales, más centradas en fondos más estandarizados.

El perfil de riesgo del inversor español sigue siendo muy moderado, y la presente crisis financiera le ha llevado únicamente a desinvertir de los fondos monetarios para posicionarse en fondos garantizados o depósitos.

La mayoría de los países de nuestro entorno han experimentado recientemente un aumento en la proporción de fondos de renta variable sobre el total de los activos. Esto reflejó el repunte de los mercados de valores después de los mínimos de la crisis de 2008.

Es importante tener en cuenta que debido al alto grado de distribución transfronteriza en la gestión de activos, las diferencias nacionales en la asignación de activos no es completamente atribuible a

En España, la distribución por tipología de los fondos, está alejada del perfil europeo y global

Domés

ticos

Garan

tizad

os RF

Domés

ticos M

oneta

rios

Domés

ticos R

F

Fondos G

lobale

s

Domés

ticos

Garan

tizad

os RV

Inte

rnac

iona

les R

F

Domés

ticos M

ixtos

Inte

rnac

iona

les M

ixtos

Domes

ticos R

V

Domés

ticos

Inve

rsio

n Li

bre

Inte

rnac

iona

les R

V

1,74% 1,72%1,62%

1,48%1,37% 1,31%

1,14%0,92%

0,80% 0,74% 0,64%

0

50000000

100000000

150000000

200000000

250000000

Global

RFL/P

Retorno Absoluto e IIL

Garantizados

RV Internacional

RV Nacional

Mixtos

RF C/P

Monetarios

201220112010200920082007200620042003200220012000

Evolución de los AuM en España por tipología de los fondos (€ Miles)

Comisiones de gestión por tipo de IIC

Fuente: Elaboración propia a partir de datos de INVERCO, periodo 2000 - 2011

Fuente: Elaboración propia a partir de datos de CNMV, 2T, 2011.

La industria de gestión de activos en España - Cambio y evolución | 17

las diferencias en cuanto a las preferencias de los clientes locales, reflejando también las preferencias de los inversores extranjeros.

Reino Unido sigue siendo referente en cuanto a inversión en renta variable, con alrededor del 50% de proporción, mientras que en Europa continental se sitúa en torno al 25%. Francia tiene el 25% de todos los activos en acciones de renta variable, frente al 20% en Alemania e Italia.

En contraste con la asignación de activos de renta variable, la proporción en activos de renta fija se redujo en los momentos posteriores a 2008, para después estabilizarse en los años sucesivos, como consecuencia de un mayor apetito por el riesgo de los inversores europeos, la recuperación parcial de los mercados de valores, y la intensa competencia de los depósitos bancarios.

Los activos en fondos de inversión en todo el mundo han experimentado una ligera tendencia al alza producida por entradas netas en fondos a largo plazo. A finales de 2011, los activos de los fondos de renta variable representaban el 40% y los fondos de bonos representaban el 20% de todos los activos de fondos de inversión en todo el mundo*.

2007 2008 2009 2010 2011

0

710

1420

2130

2840

3550

4260

4970

T4T3T2T1T4T3T2T1T4T3T2T1T4T3T2T1T4T3T2T1

Monetario

RF C/L Plazo

Mixtos

RV

Retorno Absoluto e IIL

Inmobiliario

Materias Primas

Convertibles

Evolución de los AuM en Europa por tipología de fondo (Miles de millones)

0

3000

6000

9000

12000

15000

18000

21000

T4T3T2T1T4T3T2T1T4T3T2T1T4T3T2T1

Monetario

RF C/L Plazo

Mixtos

RV

Retorno Absoluto e IIL

Inmobiliario

Materias Primas

Convertibles

20112008 2009 2010

Evolución de los AuM a nivel global por tipología de fondo (Miles de millones)

Fuente: Elaboración propia a partir de datos de Morningstar

* Datos obtenidos de EFAMA, European Fund and Asset Management Association, Q2 2011.

18

Nuestro estudio, a través de los cuestionarios cumplimentados y entrevistas personales mantenidas, demuestra que las gestoras son conscientes de que una de las prioridades de cara a los próximos años consiste en alinear los intereses de la compañía a los del inversor.

Al preguntar acerca de los principales indicadores de éxito para la compañía, en los próximos dos años, la mayoría opinó que el performance de los fondos es clave.

Concretamente, el performance fue citado como el principal indicador de éxito por un 91% de las entidades locales y un 73% de las entidades extranjeras.

El incremento de los AuM, fue elegido como principal indicador por más de un 90% de las compañías encuestadas, en un entorno en el que el principal problema es precisamente la caída generalizada en los AuM.

A la vista de los resultados obtenidos, parece que existe un interés mayor por parte de las entidades extranjeras en el acceso a nuevas geografías, mientras que las entidades locales han escogido mayoritariamente el incremento en la calidad del servicio percibida por el cliente.

6. Resultados de la encuesta

La industria de gestión de activos en España - Cambio y evolución | 19

El performance como medidor de calidad

La negativa evolución de los mercados globales, sumada a los errores del pasado, ha originado la pérdida de confianza por parte de los inversores. El inversor se encuentra por un lado con la barrera que supone la avalancha continuada de noticias que reflejan la persistencia de turbulencias en los mercados, eventos corporativos negativos y datos macroeconómicos contrarios a lo esperado. Por otro lado, los retornos de sus inversiones no compensan las expectativas.

La confianza de los inversores está siendo puesta a prueba, tanto en la figura de asesoramiento, como de los gestores. En mercados alcistas, los retornos absolutos son positivos, consistiendo el desafío de los gestores en batir sus comparables. Sin embargo, no nos encontramos en los mejores momentos de mercado y los inversores están preocupados ante perspectivas inciertas.

En estas circunstancias, los retornos de las inversiones pueden decepcionar al inversor, sin importar que el gestor haya obtenido un buen performance relativo.

Due dilligence más exhaustivas, mayor importancia del track record y la estabilidad del equipo de gestión, así como métricas de performance más sofisticadas, adquieren cada vez mayor importancia en el negocio de gestión de activos.

Indicadores de éxito para los próximos dos años*

Tal y como se observa en este gráfico, las gestoras extranjeras muestran mayor preferencia que las nacionales por la expansión internacional y la innovación, como sus principales indicadores de éxito. A su vez, gestoras españolas y extranjeras son igualmente proclives a señalar el incremento del patrimonio gestionado como indicador de éxito. Los entidades extranjeras se decantan más por el desarrollo de nuevos productos y el acceso a nuevas geografías. Esto puede deberse a la dificultad que supone el crecimiento en el mercado local, ya maduro, y en un entorno de distribución dominado mayoritariamente por las grandes entidades nacionales.

Fuente: Accenture / RBC Dexia – Estudio* Resultados obtenidos al preguntar acerca de los indicadores de éxito en los próximos años. Varias opciones fueron propuestas en el cuestionario (La suma no es 100).

6.1 Performance y transparencia, claves para la recuperación de la confianza

Gestora LocalGestora Extranjera

Incremento AuM

Performance Fondos

Incremento Calidad Servicio

Acceso Nuevas Geografías

Desarrollo Nuevos Productos 36%9%

45%9%

45%

73%

86%

91%

91%95%

20

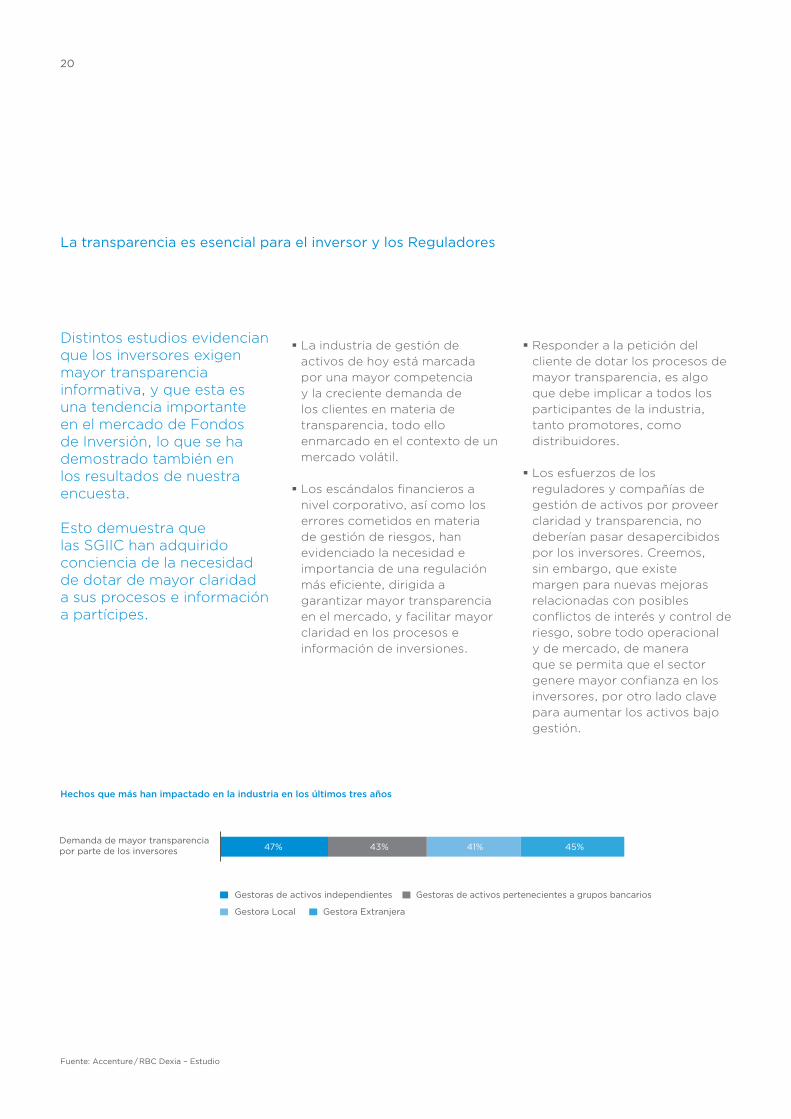

La transparencia es esencial para el inversor y los Reguladores

Fuente: Accenture / RBC Dexia – Estudio

Hechos que más han impactado en la industria en los últimos tres años

Distintos estudios evidencian que los inversores exigen mayor transparencia informativa, y que esta es una tendencia importante en el mercado de Fondos de Inversión, lo que se ha demostrado también en los resultados de nuestra encuesta.

Esto demuestra que las SGIIC han adquirido conciencia de la necesidad de dotar de mayor claridad a sus procesos e información a partícipes.

La industria de gestión de activos de hoy está marcada por una mayor competencia y la creciente demanda de los clientes en materia de transparencia, todo ello enmarcado en el contexto de un mercado volátil.

Los escándalos financieros a nivel corporativo, así como los errores cometidos en materia de gestión de riesgos, han evidenciado la necesidad e importancia de una regulación más eficiente, dirigida a garantizar mayor transparencia en el mercado, y facilitar mayor claridad en los procesos e información de inversiones.

Responder a la petición del cliente de dotar los procesos de mayor transparencia, es algo que debe implicar a todos los participantes de la industria, tanto promotores, como distribuidores.

Los esfuerzos de los reguladores y compañías de gestión de activos por proveer claridad y transparencia, no deberían pasar desapercibidos por los inversores. Creemos, sin embargo, que existe margen para nuevas mejoras relacionadas con posibles conflictos de interés y control de riesgo, sobre todo operacional y de mercado, de manera que se permita que el sector genere mayor confianza en los inversores, por otro lado clave para aumentar los activos bajo gestión.

Gestoras de activos independientes

Demanda de mayor transparenciapor parte de los inversores

Gestora Local Gestora Extranjera

Gestoras de activos pertenecientes a grupos bancarios

43%47% 41% 45%

Gestoras de activos pertenecientes a grupos bancarios

Gestoras de activos independientes

Gestoras de activos pertenecientes a grupos bancarios

Gestoras de activos independientes

Desarrollo denuevos productos

Desarrollo denuevos productos

11% 29%

5% 0%

La industria de gestión de activos en España - Cambio y evolución | 21

La encuesta y entrevistas personales demuestran que las SGIIC conceden una gran importancia al impacto de la nueva regulación, en especial los que requieren mayores controles en materia de riesgos, y los costes de cumplimiento asociados.

En opinión de las entidades participantes, al preguntarles acerca del esfuerzo de inversión realizado en los últimos años, se considera que ha existido un esfuerzo notable de inversión en procesos de control de riesgos, así como en tecnologías de información.

Por tanto, al mismo tiempo que las gestoras lidian con asuntos de negocio, tales como la innovación de productos, estructura de comisiones y consolidación de la industria, también se ven en la necesidad de dedicar más tiempo que nunca a la implementación y gestión de las exigencias normativas.

Algunas Circulares de CNMV, la aplicación de KiiD (Key Investor Information Document), y la Directiva AIFM (Alternative Investment Fund Manager’s) son ejemplos de nuevos requerimientos en los ámbitos de gestión de riesgos y reporting a clientes. Deben suponer, más allá de un esfuerzo considerable en coste, una oportunidad de marketing, ya que deberían proporcionar a los inversores un mayor nivel de calidad y claridad de información de los riesgos asociados a una inversión, y del conjunto de procesos de inversión.

55%

16%

85%

33%

27%

45%

0%

12%

18%

39%

15%

55%

Tecnologías de Información

Operaciones

Control de Riesgos

Procesos de inversión

Incremento Disminución Sin cambios

Recursos invertidos en distintas funciones en los últimos dos años*

Fuente: Accenture / RBC Dexia – Estudio *Resultados obtenidos al preguntar acerca de las áreas en las que ha existido inversión en los últimos dos años.

22

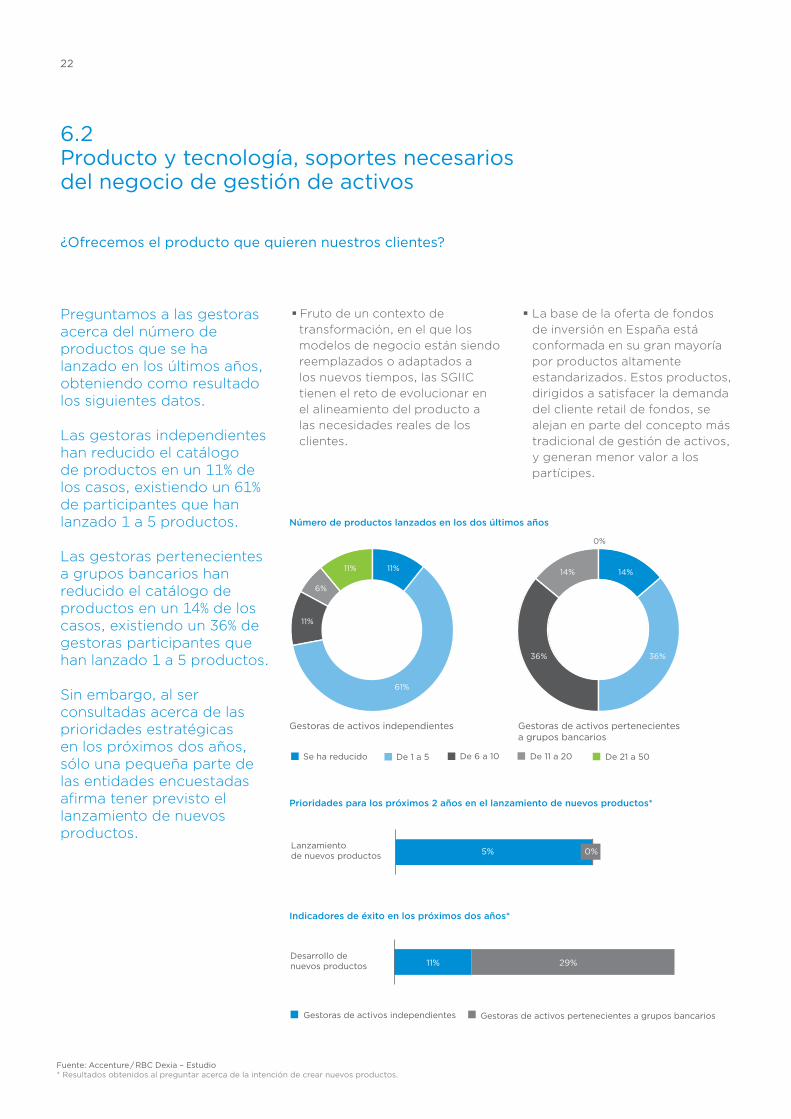

Preguntamos a las gestoras acerca del número de productos que se ha lanzado en los últimos años, obteniendo como resultado los siguientes datos.

Las gestoras independientes han reducido el catálogo de productos en un 11% de los casos, existiendo un 61% de participantes que han lanzado 1 a 5 productos. Las gestoras pertenecientes a grupos bancarios han reducido el catálogo de productos en un 14% de los casos, existiendo un 36% de gestoras participantes que han lanzado 1 a 5 productos.

Sin embargo, al ser consultadas acerca de las prioridades estratégicas en los próximos dos años, sólo una pequeña parte de las entidades encuestadas afirma tener previsto el lanzamiento de nuevos productos.

Fruto de un contexto de transformación, en el que los modelos de negocio están siendo reemplazados o adaptados a los nuevos tiempos, las SGIIC tienen el reto de evolucionar en el alineamiento del producto a las necesidades reales de los clientes.

La base de la oferta de fondos de inversión en España está conformada en su gran mayoría por productos altamente estandarizados. Estos productos, dirigidos a satisfacer la demanda del cliente retail de fondos, se alejan en parte del concepto más tradicional de gestión de activos, y generan menor valor a los partícipes.

¿Ofrecemos el producto que quieren nuestros clientes?

6.2 Producto y tecnología, soportes necesarios del negocio de gestión de activos

Gestoras de activos pertenecientes a grupos bancariosGestoras de activos independientes

Lanzamientode nuevos productos 5% 0%

Gestoras de activos pertenecientes a grupos bancariosGestoras de activos independientes

Desarrollo denuevos productos 11% 29%

36% 36%

0%

14% 14%

6%

61%

11% 11%

11%

Gestoras de activos pertenecientes a grupos bancarios

Gestoras de activos independientes

Prioridades para los próximos 2 años en el lanzamiento de nuevos productos*

Indicadores de éxito en los próximos dos años*

Número de productos lanzados en los dos últimos años

Fuente: Accenture / RBC Dexia – Estudio* Resultados obtenidos al preguntar acerca de la intención de crear nuevos productos.

La industria de gestión de activos en España - Cambio y evolución | 23

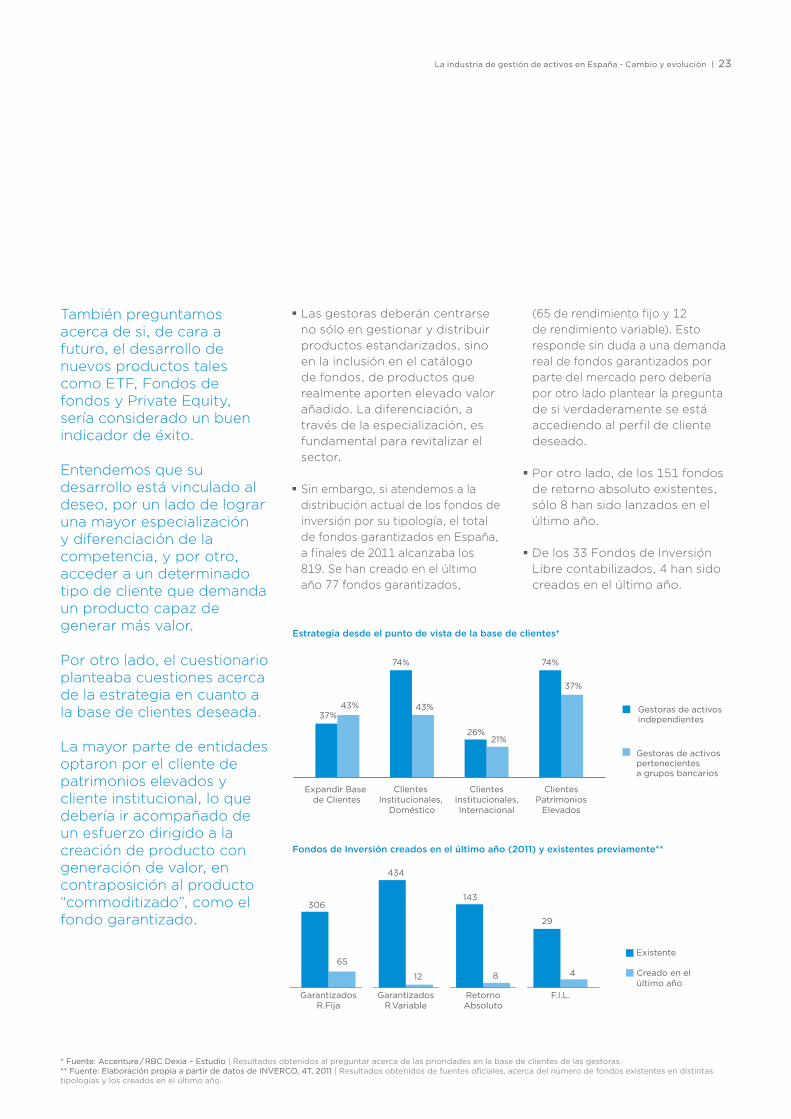

También preguntamos acerca de si, de cara afuturo, el desarrollo denuevos productos talescomo ETF, Fondos defondos y Private Equity,sería considerado un buenindicador de éxito.

Entendemos que sudesarrollo está vinculado aldeseo, por un lado de lograruna mayor especializacióny diferenciación de lacompetencia, y por otro,acceder a un determinadotipo de cliente que demandaun producto capaz degenerar más valor.

Por otro lado, el cuestionarioplanteaba cuestiones acercade la estrategia en cuanto ala base de clientes deseada.

La mayor parte de entidadesoptaron por el cliente depatrimonios elevados ycliente institucional, lo quedebería ir acompañado deun esfuerzo dirigido a lacreación de producto congeneración de valor, encontraposición al producto“commoditizado”, como elfondo garantizado.

Las gestoras deberán centrarse no sólo en gestionar y distribuir productos estandarizados, sino en la inclusión en el catálogo de fondos, de productos que realmente aporten elevado valor añadido. La diferenciación, a través de la especialización, es fundamental para revitalizar el sector.

Sin embargo, si atendemos a la distribución actual de los fondos de inversión por su tipología, el total de fondos garantizados en España, a finales de 2011 alcanzaba los 819. Se han creado en el último año 77 fondos garantizados,

(65 de rendimiento fijo y 12 de rendimiento variable). Esto responde sin duda a una demanda real de fondos garantizados por parte del mercado pero debería por otro lado plantear la pregunta de si verdaderamente se está accediendo al perfil de cliente deseado.

Por otro lado, de los 151 fondos de retorno absoluto existentes, sólo 8 han sido lanzados en el último año.

De los 33 Fondos de Inversión Libre contabilizados, 4 han sido creados en el último año.

* Fuente: Accenture / RBC Dexia – Estudio | Resultados obtenidos al preguntar acerca de las prioridades en la base de clientes de las gestoras. ** Fuente: Elaboración propia a partir de datos de INVERCO, 4T, 2011 | Resultados obtenidos de fuentes oficiales, acerca del número de fondos existentes en distintas tipologías y los creados en el último año.

Existente

F.I.L.RetornoAbsoluto

GarantizadosR.Variable

GarantizadosR.Fija

306

65

434

12

143

8 4

29

Creado en elúltimo año

Fondos de Inversión creados en el último año (2011) y existentes previamente**

Gestoras de activos independientes

Gestoras de activos pertenecientes a grupos bancarios

ClientesPatrimonios

Elevados

ClientesInstitucionales,Internacional

Clientes Institucionales,

Doméstico

Expandir Base de Clientes

37%43%

74%

43%

26%21%

74%

37%

Estrategia desde el punto de vista de la base de clientes*

24

El negocio de gestión de activos debe asentarse sobre tecnología sólida

Fuente: Accenture / RBC Dexia – Estudio* Resultados obtenidos al preguntar acerca de las áreas en las que la tecnología requiere mayor presencia.

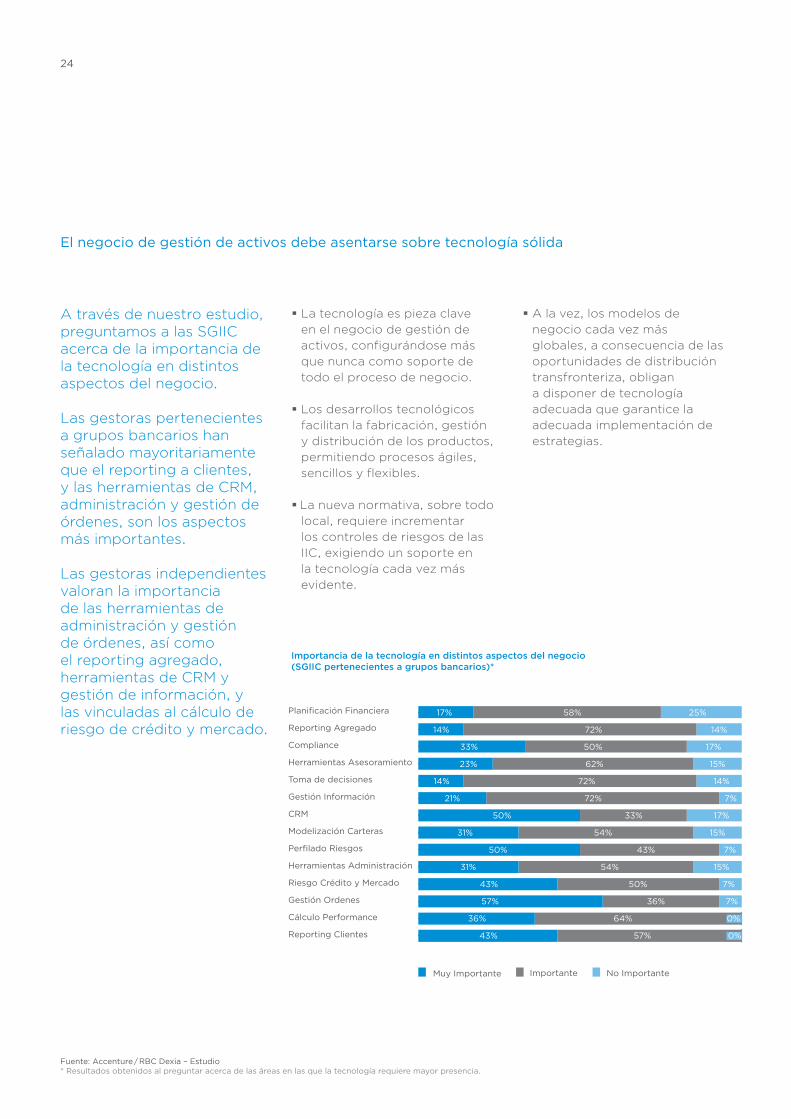

A través de nuestro estudio, preguntamos a las SGIIC acerca de la importancia de la tecnología en distintos aspectos del negocio.

Las gestoras pertenecientes a grupos bancarios han señalado mayoritariamente que el reporting a clientes, y las herramientas de CRM, administración y gestión de órdenes, son los aspectos más importantes.

Las gestoras independientes valoran la importancia de las herramientas de administración y gestión de órdenes, así como el reporting agregado, herramientas de CRM y gestión de información, y las vinculadas al cálculo de riesgo de crédito y mercado.

La tecnología es pieza clave en el negocio de gestión de activos, configurándose más que nunca como soporte de todo el proceso de negocio.

Los desarrollos tecnológicos facilitan la fabricación, gestión y distribución de los productos, permitiendo procesos ágiles, sencillos y flexibles.

La nueva normativa, sobre todo local, requiere incrementar los controles de riesgos de las IIC, exigiendo un soporte en la tecnología cada vez más evidente.

A la vez, los modelos de negocio cada vez más globales, a consecuencia de las oportunidades de distribución transfronteriza, obligan a disponer de tecnología adecuada que garantice la adecuada implementación de estrategias.

Importancia de la tecnología en distintos aspectos del negocio (SGIIC pertenecientes a grupos bancarios)*

No ImportanteImportanteMuy Importante

No Importante

Importante

Muy Importante

Planificación Financiera

Reporting Agregado

Compliance

Herramientas Asesoramiento

Toma de decisiones

Gestión Información

CRM

Modelización Carteras

Perfilado Riesgos

Herramientas Administración

Riesgo Crédito y Mercado

Gestión Ordenes

Cálculo Performance

Reporting Clientes

No ImportanteImportanteMuy Importante

No Importante

Importante

Muy Importante

Planificación Financiera

Reporting Agregado

Compliance

Herramientas Asesoramiento

Toma de decisiones

Gestión Información

CRM

Modelización Carteras

Perfilado Riesgos

Herramientas Administración

Riesgo Crédito y Mercado

Gestión Ordenes

Cálculo Performance

Reporting Clientes

17% 58% 25%

14% 72% 14%

33% 50% 17%

23% 62% 15%

14% 72% 14%

21% 72% 7%

50% 33% 17%

31% 54% 15%

50% 43% 7%

31% 54% 15%

43% 50% 7%

57% 36% 7%

36% 64% 0%

43% 57% 0%

Herramientas Administración

Gestión Ordenes

Gestión Información

CRM

Reporting Clientes

Riesgo Crédito y Mercado

Cálculo Performance

Reporting Agregado

Compliance

Herramientas Asesoramiento

Perfilado Riesgos

Toma de decisiones

Modelización Carteras

Planificación Financiera

No ImportanteImportanteMuy Importante

11% 47%

16% 42%

16% 42%

37% 21%

42%26%

47%26%

26%47%

42%37%

37%42%

42%37%

37%47%

47% 42%

37% 53%

37% 58%

42%

42%

42%

42%

32%

27%

27%

21%

21%

21%

16%

11%

10%

5%

11% 47%

16% 42%

16% 42%

37% 21%

42%26%

47%26%

26%47%

42%37%

37%42%

42%37%

37%47%

47% 42%

37% 53%

37% 58%

42%

42%

42%

42%

32%

27%

27%

21%

21%

21%

16%

11%

10%

5%

37 58 5

37 53 10

47 42 11

47 37 16

37 42 21

42 37 21

37 42 21

47 26 27

26 47 27

26 42 32

37 21 42

16 42 42

16 42 42

11 47 42

La industria de gestión de activos en España - Cambio y evolución | 25

Fuente: Accenture/RBC Dexia – Estudio* Resultados obtenidos al preguntar a las entidades acerca de las dificultades en la implementación de estrategias.

El dinámico entorno normativo obliga a un esfuerzo adicional en materia de reporting, sobre todo de cara al cliente final, y regula de forma más intensa en el ámbito de gestión y control de riesgos. Tanto las recientes Directivas europeas, como Circulares de CNMV, ponen de relieve la importancia que tienen estos aspectos en los Reguladores.

Nuestra encuesta reflejó que el riesgo legal y regulatorio supone una dificultad en el desarrollo de estrategias de las gestoras, al requerir adaptaciones, sobre todo tecnológicas, a las nuevas normativas que suponen un incremento de los costes.

Importancia de la tecnología en distintos aspectos del negocio (SGIIC independientes)

Dificultades de las SGIIC en la implementación de estrategias*

Riesgo de mercado

Riesgo legal y regulatorio

Riesgo reputacional

Riesgo operacional

Madurez del mercado

Consolidación del mercado

Tecnología insuficiente 9%5%

45%27%

27%45%

27%14%

56%41%

55%75%

75%59%

Gestora LocalGestora Extranjera

No ImportanteImportanteMuy Importante

Planificación Financiera

Reporting Agregado

Compliance

Herramientas Asesoramiento

Toma de decisiones

Gestión Información

CRM

Modelización Carteras

Perfilado Riesgos

Herramientas Administración

Riesgo Crédito y Mercado

Gestión Ordenes

Cálculo Performance

Reporting Clientes

11% 47% 42%

16% 42% 42%

16% 42% 42%

37% 21% 42%

42%26% 32%

47%26% 27%

26%47% 27%

42%37% 21%

37%42% 21%

42%37% 21%

37%47% 16%

47% 42% 11%

37% 53% 10%

37% 58% 5%

26

6.3 Regulación cada vez más global, ¿Estamos ante una oportunidad de negocio global?

Los requerimientos regulatorios y el momento de mercado, y cómo ambos factores afectan a la rentabilidad del negocio, están presionando a las grandes entidades a reconsiderar la necesidad de disponer de una visión integrada de todos los procesos.

Numerosas directivas europeas suponen el punto de partida de un marco regulatorio común para las sociedades gestoras de los Estados miembros, y son el inicio de un mercado común, que generará oportunidades a todos los intervinientes de la industria.

Las barreras tanto regulatorias como fiscales hacen de España más un distribuidor de fondos extranjeros que un exportador de fondos propios al exterior.

La industria de gestión de activos en España - Cambio y evolución | 27

Beneficios y ventajas de la entrada en vigor de UCITS IV

En nuestra encuesta hemos preguntado a las SGIIC acerca de los beneficios para la industria de gestión de activos de la entrada en vigor de la normativa UCITS IV.

Destacamos que más del 85% de las gestoras independientes entienden que el nuevo marco normativo será beneficioso por la creación de un espacio de regulación común, mayor facilidad de distribución en el extranjero y mejora de la eficiencia en términos generales.

La posibilidad de crear estructuras de Fondos UCITS facilita el incremento de canales de distribución y comercialización transfronteriza.

Las sociedades gestoras pueden abrir vías para aumentar sus capacidades de distribución y comercialización, así como la posibilidad de llegar a un número mayor de inversores. Además, una estructura de fondos master – feeder brinda un modo efectivo de probar nuevos mercados.

La entrada en vigor de UCITS IV supone una oportunidad para la distribución fuera de España, y expansión a nuevos mercados así como la posibilidad de lograr mayor eficiencia mediante la racionalización de la oferta, facilitando la fusión y/o absorción de fondos domésticos y transfronterizos.

La directiva UCITS IV permite la distribución de fondos en la UE en una base normalizada, y constituye sin duda, la columna vertebral de un cada vez más integrado mercado único de fondos europeo. Sin embargo, resulta necesario impulsar una regulación común para la industria en Europa que permita competir en igualdad a todas las compañías de gestión de activos.

Las SGIIC podrán elegir libremente el domicilio y administración, gracias al pasaporte de la sociedad gestora, permitiendo a las sociedades autorizadas en un Estado miembro, actuar como gestora de fondos UCITS de otros Estados miembros.

La principal ventaja reside en el hecho de que las sociedades gestoras podrán reorganizar sus modelos de negocio homogeneizando estrategias transfronterizas, reduciendo los recursos necesarios en múltiples jurisdicciones, y creando uno o varios “Hub” en los que se centralice la actividad de gestión, facilitando el ahorro de costes debido a las economías de escala.

Beneficios de la entrada en vigor de UCITS IV*

Fuente: Accenture / RBC Dexia – Estudio* Resultados obtenidos al preguntar acerca de las dificultades a la hora de implementar estrategias. Se facilitó a los participantes varias respuestas posibles (La suma no es 100).

Mejora Eficiencia

FacilidadDistribuciónExtranjero

RegulaciónComún

85% 57% 68% 56%

75%

75%

65% 72% 60%

43% 75% 62%

Gestoras de activos independientes Gestora Local

Gestoras de activos pertenecientesa grupos bancarios

Gestora Extranjera

28

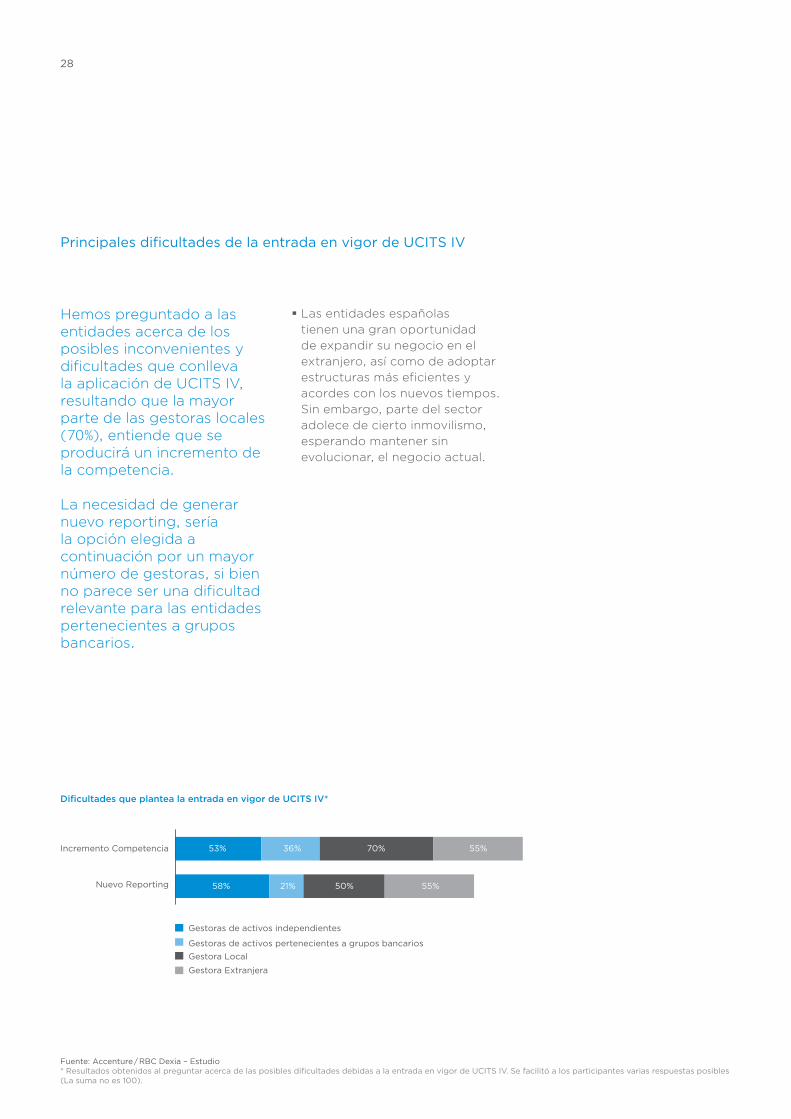

Principales dificultades de la entrada en vigor de UCITS IV

Hemos preguntado a las entidades acerca de los posibles inconvenientes y dificultades que conlleva la aplicación de UCITS IV, resultando que la mayor parte de las gestoras locales (70%), entiende que se producirá un incremento de la competencia.

La necesidad de generar nuevo reporting, sería la opción elegida a continuación por un mayor número de gestoras, si bien no parece ser una dificultad relevante para las entidades pertenecientes a grupos bancarios.

Las entidades españolas tienen una gran oportunidad de expandir su negocio en el extranjero, así como de adoptar estructuras más eficientes y acordes con los nuevos tiempos. Sin embargo, parte del sector adolece de cierto inmovilismo, esperando mantener sin evolucionar, el negocio actual.

Dificultades que plantea la entrada en vigor de UCITS IV*

Fuente: Accenture / RBC Dexia – Estudio* Resultados obtenidos al preguntar acerca de las posibles dificultades debidas a la entrada en vigor de UCITS IV. Se facilitó a los participantes varias respuestas posibles (La suma no es 100).

Gestora Extranjera

Gestora LocalGestoras de activos pertenecientes a grupos bancarios

Gestoras de activos independientes

Nuevo Reporting

Incremento Competencia 53% 36% 70% 55%

58% 21% 50% 55%

La industria de gestión de activos en España - Cambio y evolución | 29

6.4 Iniciado el proceso de transformación y racionalización de la industria, todavía queda camino para mejorar la eficiencia

A cierre de 2010, el ROE promedio de las 120 gestoras existentes en España era del 19,92%, dato que significa una leve recuperación desde los mínimos de inicios de 2009, momento en el que se registró el máximo número de entidades en pérdidas, 41 gestoras de las 120 existentes a esa fecha.

La evolución más reciente en términos de ROE, demuestra el esfuerzo en reducción de costes e incremento de eficiencia realizado por las SGIIC españolas, si bien es cierto que existe todavía margen de mejora.

Los márgenes del mercado español vienen experimentando una paulatina caída que se remonta a años con mercados financieros en alza y tasas de crecimiento muy considerables tanto en patrimonio gestionado como en número de clientes.

La caída de los volúmenes gestionados ha provocado un exceso de capacidad instalada con efectos inmediatos sobre la rentabilidad del sector.

El marco de fusiones y adquisiciones reducirá notablemente el número de entidades que actualmente tenemos en España. Fruto de este contexto de transformación del mapa financiero español, resulta obligada la racionalización de recursos, productos y servicios ofertados.

La fuga de patrimonio debido a la intensa actividad en la captación de pasivo ha determinado finalmente que las SGIIC adquieran conciencia de una problemática que afecta a todo el sector, y comiencen a definir nuevas estrategias para reequilibrar sus balances.

La racionalización del catálogo de productos, ya iniciada, es el primer paso en el incremento de eficiencia de un sector, pero resulta necesario apostar por la innovación, la mejora de las capacidades tecnológicas y la optimización de procesos operativos.

2S 2010

1S 2010

2S 2009

1S 2009

2S 2008

ROE Promedio

19,92

19,40

16,20

17,04

33,61>50%

>20-<50%

>10-<20%

0-<10%

Pérdidas

26 33 39 33 34

34 41 31 38 34

18

23 15 11 15 20

19 25 24 20

19 12 14 14 1262%

2S 20101S 20102S 20091S 20092S 2008

Número de entidades según su ROE anualizado*

Fuente: Elaboración propia a partir de datos de CNMV* Datos obtenidos de CNMV que reflejan el número de gestoras en cada rango de niveles de ROE, así como el ROE promedio de cada periodo.

30

Mayor eficiencia a través de la racionalización de los costes

Se pidió a los participantes en la encuesta que eligiesen aquellos factores prioritarios para incrementar la eficiencia, resultando que la mejora de las capacidades tecnológicas fue elegido por un 70% de las gestoras, seguido de la reducción de costes y minimización de los riesgos operativos, en ambos casos con aproximadamente un 50% de respuestas.

Ante el descenso continuado de los patrimonios, se vuelve prioritaria la búsqueda de eficiencia a través de la reducción de costes para asegurar la supervivencia a medio plazo. La industria de gestión de activos, está inmersa en este proceso, que dura ya varios años, y en el que todavía existe recorrido.

A medida que las gestoras realizan un esfuerzo de optimización de procesos y estructura, los crecientes costes de adaptación a nueva regulación suponen una dificultad añadida en este proceso.

Muchas gestoras han iniciado un proceso de racionalización a través de sinergias operativas en funciones compartidas y, a nivel de gestión de los fondos, mediante la reducción del número de productos complejos y utilización de los más simples.

Factores más importantes en el incremento de eficiencia*

Fuente: Accenture / RBC Dexia – Estudio* Resultados obtenidos al preguntar a las gestoras acerca de las claves para incrementar la eficiencia. Se facilitó a los participantes varias respuestas posibles (La suma no es 100).

70%

29%

86%43%

Gestora Pequeña

Gestora Mediana

Gestora Grande

Optimizar procesos

administrativos

Minimizar riesgo

operacional

Mejorartecnología

Reducciónde costes

70%

68%

74%

29%

67%

55%

86%

47%

27%

43%

47%

45%

70%

29%

Gestoras de activos pertenecientes a grupos bancarios

Gestoras de activos independientes

Optimizarprocesos

administrativos

Minimizarriesgo

operacional

Mejorartecnología

Reducciónde costes

70%

74%

58%

58%

42%

58%67%

50%

La industria de gestión de activos en España - Cambio y evolución | 31

Mayor eficiencia a través de la racionalización de la oferta

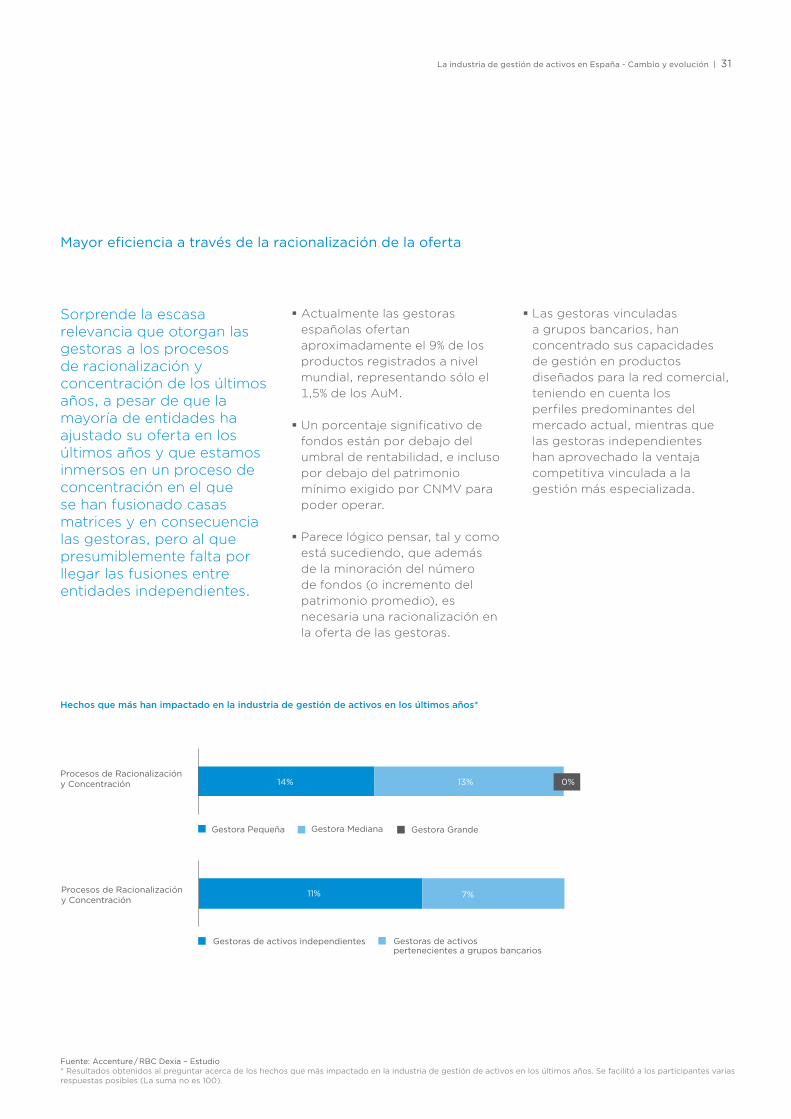

Sorprende la escasa relevancia que otorgan las gestoras a los procesos de racionalización y concentración de los últimos años, a pesar de que la mayoría de entidades ha ajustado su oferta en los últimos años y que estamos inmersos en un proceso de concentración en el que se han fusionado casas matrices y en consecuencia las gestoras, pero al que presumiblemente falta por llegar las fusiones entre entidades independientes.

Actualmente las gestoras españolas ofertan aproximadamente el 9% de los productos registrados a nivel mundial, representando sólo el 1,5% de los AuM.

Un porcentaje significativo de fondos están por debajo del umbral de rentabilidad, e incluso por debajo del patrimonio mínimo exigido por CNMV para poder operar.

Parece lógico pensar, tal y como está sucediendo, que además de la minoración del número de fondos (o incremento del patrimonio promedio), es necesaria una racionalización en la oferta de las gestoras.

Las gestoras vinculadas a grupos bancarios, han concentrado sus capacidades de gestión en productos diseñados para la red comercial, teniendo en cuenta los perfiles predominantes del mercado actual, mientras que las gestoras independientes han aprovechado la ventaja competitiva vinculada a la gestión más especializada.

Hechos que más han impactado en la industria de gestión de activos en los últimos años*

Fuente: Accenture / RBC Dexia – Estudio* Resultados obtenidos al preguntar acerca de los hechos que más impactado en la industria de gestión de activos en los últimos años. Se facilitó a los participantes varias respuestas posibles (La suma no es 100).

Gestora Pequeña Gestora Mediana Gestora Grande

Procesos de Racionalizacióny Concentración 14% 13% 0%

Gestoras de activos pertenecientes a grupos bancarios

Gestoras de activos independientes

Procesos de Racionalizacióny Concentración

14% 13%

11% 7%

32

6.5 ¿Puede el Outsourcing ayudar en este proceso de transformación?

El outsourcing en las gestoras de activos europeas se ha manifestado en la última década de forma cada vez más intensa, llegando en el momento actual a una madurez palpable. En términos generales, el outsourcing de actividades no elementales del negocio, puede ser útil como herramienta de reducción de costes, mejora de procesos operativos, y adaptación a evoluciones tecnológicas y normativas más eficaces.

Sin embargo, el énfasis en la reducción de costes ha cambiado, y las gestoras de activos ven ahora que puede existir una mejora de la calidad ya que, a través de compañías de externalización, puede existir mayor capacidad para la adopción de la última tecnología y parámetros de la industria.

El impacto de la crisis financiera ha significado que muchas gestoras, con independencia de su tamaño, no estén dispuestas a invertir continuamente en sus plataformas tecnológicas. La rentabilidad, bajo presión constante, y una gestión de riesgos cada vez más compleja, obliga a la utilización de toda la ayuda que puedan conseguir. En tal situación, el papel de una compañía de outsourcing puede ser más necesario.

Por otro lado, además de la mera realización de puro Back Office y algunas tareas de Middle Office, las compañías de outsourcing están haciendo incursiones en las operaciones típicas de Front Office, ampliando el abanico de opciones y permitiendo que las gestoras puedan externalizar cualquier proceso no elemental del negocio, o aquellos procesos que generan mayor dificultad operativa.

En la actualidad, las compañías de gestión de activos europeas están revisando su estrategia de mercado. Esto implica no sólo decidir qué funciones retener y cuáles externalizar. Con UCITS se propiciará un cambio radical en la estructura de las sociedades gestoras, teniendo un efecto en cascada sobre las funciones que paulatinamente se irán externalizando.

La industria de gestión de activos en España - Cambio y evolución | 33

Tendencia del Outsourcing en los próximos años

En nuestro estudio, hemos constatado un creciente interés en España por la externalización de servicios. Consultadas las entidades, acerca de la posible evolución del Outsorcing en los próximos años, un 90% de las sociedades gestoras extranjeras y el 100% de las gestoras locales, opina que se producirá un incremento de las SGIIC que externalizarán determinadas funciones.

El 90% de la industria ha contestado que la diversidad de funciones que se externalizarán en los próximos años, se verá incrementada.

Existe una percepción generalizada por parte de las gestoras de fondos, de que deben centrarse en las funciones elementales de su negocio, como se demuestra en el hecho de que el rendimiento es señalado como principal medidor de éxito de los próximos años.

El ritmo y magnitud de la constante evolución tecnológica significa que tiene más sentido para las compañías beneficiarse de las economías de escala de algunos proveedores de servicios, manteniendo así las últimas actualizaciones.

La presión regulatoria a nivel local y global, que obliga a una constante adaptación de los sistemas a la nueva normativa, conlleva un incremento de las funciones susceptibles de ser externalizadas.

De Acuerdo

Parcialmente de acuerdo

Parcialmente en desacuerdo

Completamente en desacuerdo

El número de SGIIC que externalizaráfunciones crecerá en los próximos años

La diversidad de funciones externalizadasse incrementará en los próximos años

La diversidad de funciones externalizadas se incrementará en los próximos años

El número de SGIIC que externalizará funciones crecerá en los próximos años

Gestoras locales

Gestoras extranjeras

10%

10%

30% 60%

10% 80%0%

0%

10%

43% 57%

43% 47%0%

0%

Outsourcing en los próximos años

Fuente: Accenture / RBC Dexia – Estudio

34

¿En qué podría beneficiar el Outsourcing a los clientes finales?

Fuente: Accenture / RBC Dexia – Estudio

Los resultados obtenidos de los cuestionarios demuestran que las SGIIC entienden que una adecuada externalización de servicios, puede beneficiar en el incremento de la calidad del servicio que se presta al cliente.

Concretamente, un 64% de las gestoras de activos pertenecientes a grupos bancarios opinan de esta manera.

Por otro lado, un 74% de las gestoras extranjeras cree que con la externalización se podría mejorar la estructura de costes de clientes.

El Outsourcing podría llegar a beneficiar a los clientes gracias a la mejora de su estructura de costes.

En un entorno, en el que la calidad del servicio percibida por el cliente es prioritaria para la mayoría de gestoras, el outsourcing podría beneficiar la calidad de los procesos así como la flexibilidad en la transmisión de información a los inversores.

Gestora Extranjera Gestora Local

Gestoras de activos pertenecientes a grupos bancarios Gestoras de activos independientes

Estructura de Costes de Clientes

Calidad Servicio 68% 50% 64% 55%

74% 43% 68% 45%

Beneficios del Outsourcing para el cliente final

La industria de gestión de activos en España - Cambio y evolución | 35

¿En qué podría beneficiar el Outsourcing a las SGIIC?

Los resultados obtenidos de los cuestionarios remitidos a la industria, demuestran que las SGIIC han señalado que el mayor interés reside en la reducción de costes, acceso a nueva tecnología y mejora de las capacidades tecnológicas, mejora de la calidad del servicio y poder evitar costosas inversiones.

Todas estas opciones están vinculadas de una u otra forma a la eficiencia.

Se podría afirmar que buena parte de la industria considera que la externalización de servicios, puede ayudar en el incremento de la eficiencia.

El Outsourcing facilita que las SGIIC eviten costosas inversiones, permitiendo un upgrade continuado de IT.

Las SGIIC, en un contexto de optimización de las estructuras de costes, pueden a la vez limitar el riesgo operacional.

Las gestoras de activos pueden centrarse en las actividades centrales del negocio y, mediante la externalización, mejorar la calidad del servicio a los clientes.

Evitar Costosas Inversiones

Acceso a Nueva Tecnología

Mejora Calidad Servicio

Upgrade IT y Aplicaciones

Reducción Costes

Incremento Flexibilidad

Foco en Core Business

Incrementar Valor Compañía

Obtener Capacidades en Nuevos Mercados

Solucionar Gap Temporal RRHH

Acceso a Capacidades y Talento no disponible

Consolidación Mercado 38% 62%

52% 48%

55% 45%

55% 45%

66% 34%

72% 28%

83% 17%

83% 17%

86% 14%

86% 14%

86% 14%

90% 10%

IncrementoEficiencia

Muy Importante/Importante No importante

Beneficios del Outsourcing para las SGIIC

Fuente: Accenture/RBC Dexia – Estudio

36

¿Cuáles con los drivers de elección de un proveedor de servicios?

Preguntamos a las entidades acerca de los principales criterios de decisión en la selección de un proveedor de servicios.

Como resultado de nuestra encuesta, las SGIIC se inclinan mayoritariamente por la reputación de la compañía (76%), y su solvencia (67%), además de que garantice un coste competitivo (72%).

En el marco de negocios cada vez más globales, la presencia global del proveedor de servicios acabará siendo muy importante, al menos para las entidades pertenecientes a grupos bancarios, o con vocación global.

El track record del proveedor de servicios es fundamental. Las SGIIC necesitan alcanzar los objetivos previstos. Se necesita disponer de una correcta alineación de intereses y compromiso, de forma que el proveedor de servicios sea percibido como una extensión del negocio de la gestora.

El acceso a tecnología escalable es un criterio de decisión importante. Muchas compañías prefieren garantizar una gestión de costes más eficiente, que una reducción de los mismos. En base a este criterio, parece razonable una preferencia por disponer de las últimas evoluciones tecnológicas a precios razonables.

Criterios en la decisión de elección de un proveedor de servicios

Presencia Global

Experiencia

Compromiso con Negocio

Minimizar Riesgos

Relación Previa

Independencia

Solvencia

Coste Competitivo

Reputación 76%

72%

67%

65%

62%

57%

43%

36%

15%

Fuente: Accenture / RBC Dexia – Estudio

La industria de gestión de activos en España - Cambio y evolución | 37

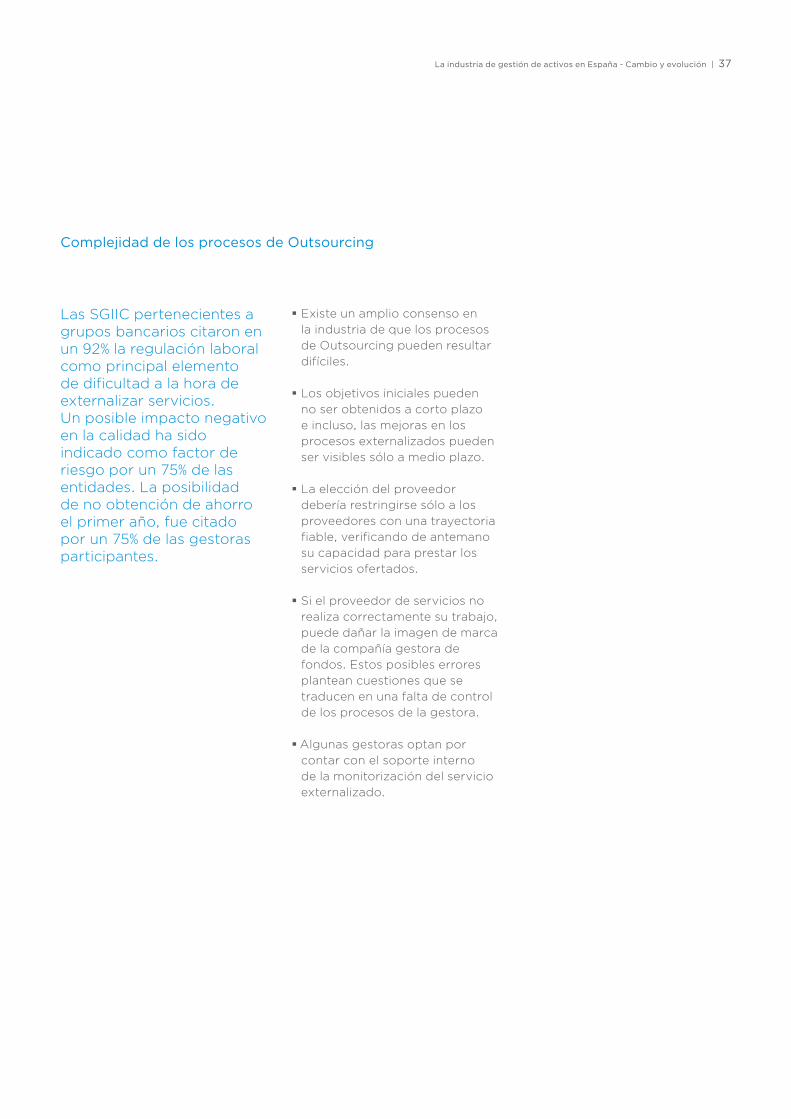

Complejidad de los procesos de Outsourcing

Las SGIIC pertenecientes a grupos bancarios citaron en un 92% la regulación laboral como principal elemento de dificultad a la hora de externalizar servicios. Un posible impacto negativo en la calidad ha sido indicado como factor de riesgo por un 75% de las entidades. La posibilidad de no obtención de ahorro el primer año, fue citado por un 75% de las gestoras participantes.

Existe un amplio consenso en la industria de que los procesos de Outsourcing pueden resultar difíciles.

Los objetivos iniciales pueden no ser obtenidos a corto plazo e incluso, las mejoras en los procesos externalizados pueden ser visibles sólo a medio plazo.

La elección del proveedor debería restringirse sólo a los proveedores con una trayectoria fiable, verificando de antemano su capacidad para prestar los servicios ofertados.

Si el proveedor de servicios no realiza correctamente su trabajo, puede dañar la imagen de marca de la compañía gestora de fondos. Estos posibles errores plantean cuestiones que se traducen en una falta de control de los procesos de la gestora.

Algunas gestoras optan por contar con el soporte interno de la monitorización del servicio externalizado.

38

No Motivación a Cambios

Regulación Laboral

Posibilidad de no Obtención Ahorro 1ER Año

Insuficiente Capacidad en Términos de RRHH

Complejidad Procesos Outsorcing

Insuficiente Preparación Previa al Outsorcing

Merma Capacidades Operativas a Nivel Interno

Confidencialidad

Riesgo Reputacional

Pérdida Control Función Externalizada

Impacto Negativo en Calidad

Pérdida

de Control

Muy Importante No importanteImportante

47%

47%

50% 44%

47%

6%

6%

26% 42% 32%

10% 58% 32%

21% 53% 26%

32% 47% 21%

47% 32% 21%

42% 47% 11%

55% 35% 10%

53%

0% 37% 63%

0%

Principales preocupaciones del Outsorcing en las gestoras independientes

Insuficiente Preparación Previa al Outsorcing

No Motivación a Cambios

Merma Capacidades Operativas a Nivel Interno

Insuficiente Capacidad en Términos de RRHH

Confidencialidad

Pérdida Control Función Externalizada

Riesgo Reputacional

Posibilidad de no Obtención Ahorro 1ER Año

Impacto Negativo en Calidad

Complejidad Procesos Outsorcing

Regulación Laboral

Muy Importante No importanteImportante

Complejidad

9% 8% 83%

0% 42% 58%

17% 25% 58%

42% 8% 50%

17% 42% 41%

17% 42% 41%

0% 75% 25%

50% 25% 25%

50% 25% 25%

33% 58% 9%

23% 69% 8%

Principales preocupaciones del Outsorcing en las gestoras pertenecientes a grupos bancarios

Fuente: Accenture / RBC Dexia – Estudio

La industria de gestión de activos en España - Cambio y evolución | 39

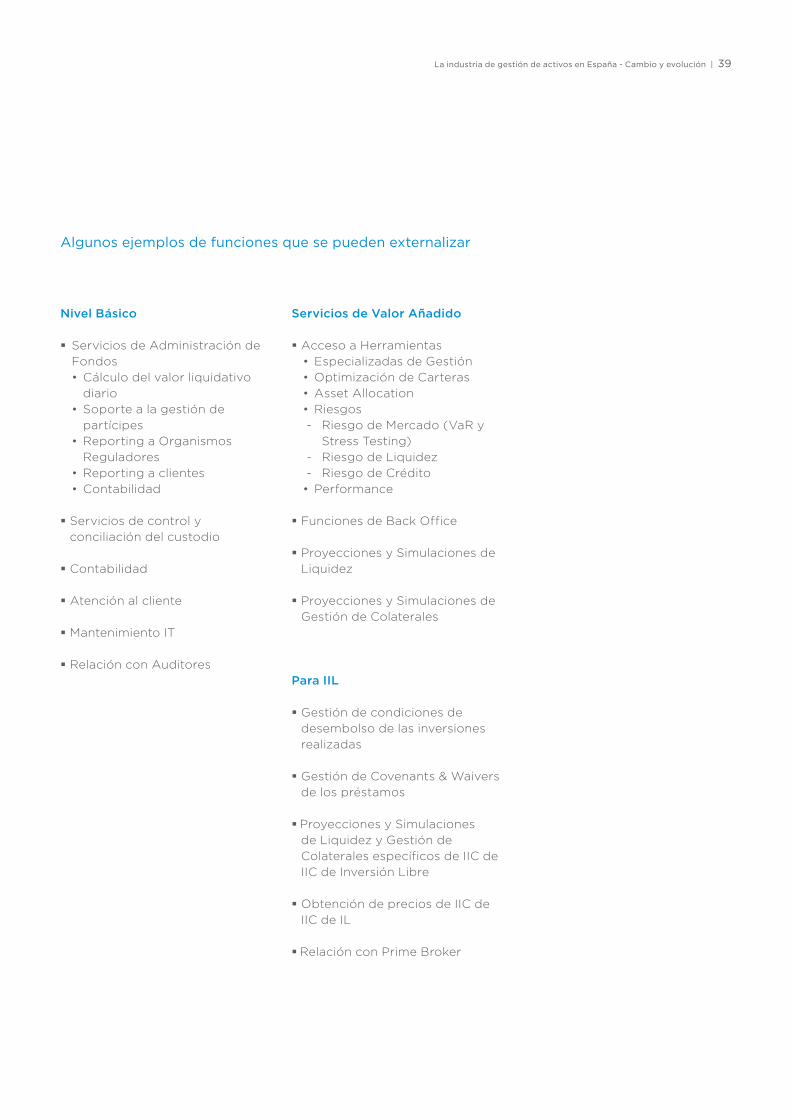

Algunos ejemplos de funciones que se pueden externalizar

Nivel Básico

Servicios de Administración de Fondos• Cálculo del valor liquidativo

diario• Soporte a la gestión de

partícipes• Reporting a Organismos

Reguladores• Reporting a clientes• Contabilidad

Servicios de control y conciliación del custodio

Contabilidad

Atención al cliente

Mantenimiento IT

Relación con Auditores

Servicios de Valor Añadido

Acceso a Herramientas • Especializadas de Gestión• Optimización de Carteras• Asset Allocation • Riesgos-Riesgo de Mercado (VaR y

Stress Testing)-Riesgo de Liquidez-Riesgo de Crédito

• Performance

Funciones de Back Office

Proyecciones y Simulaciones de Liquidez

Proyecciones y Simulaciones de Gestión de Colaterales

Para IIL

Gestión de condiciones de desembolso de las inversiones realizadas

Gestión de Covenants & Waivers de los préstamos

Proyecciones y Simulaciones de Liquidez y Gestión de Colaterales específicos de IIC de IIC de Inversión Libre

Obtención de precios de IIC de IIC de IL

Relación con Prime Broker

Acerca de Accenture

Accenture es una compañía global de consultoría de gestión, servicios tecnológicos y Outsourcing, con más de 244.000 personas trabajando en más de 120 países. Combinando su amplia experiencia, sus capacidades en todos los sectores y áreas de negocio, y su extensa investigación, Accenture colabora con sus clientes para ayudarles a convertir sus organizaciones en negocios y Administraciones Públicas de alto rendimiento. La compañía obtuvo una facturación neta de 25.500 millones de dólares durante el año fiscal finalizado el pasado 31 de agosto del 2011. Su página web es www.accenture.es

Acerca de RBC Dexia Investor Services

RBC Investor Services ofrece una gama completa de servicios para inversores a entidades de todo el mundo. Nuestras soluciones nacionales y extranjeras exclusivas, unidas a la experiencia de nuestros 5.500 profesionales presentes en 15 mercados, ayudan a los clientes a desarrollar su negocio y a sostener una rentabilidad mejorada mediante la optimización de la eficiencia y unas sólidas prácticas de gestión del riesgo. Participada al 50% por RBC y Dexia, la empresa está clasificada entre las 10 primeras entidades de custodia global del mundo y gestiona 2,7 billones de USD de activos de clientes. Para más información visite nuestra página web: www.rbcdexia-is.es

Contacto Accenture

Óscar GarcíaSenior Manager Capital Markets, EspañaCoordinador de este [email protected]+34 915966000

Contacto RBC Dexia Investor Services

Jaime AsiánDirector de Desarrollo de Negocio, Españ[email protected]+34 913609900