La Inversión Extranjera

153

La Inversión Extranjera Directa en América Latina y el Caribe 2012

-

Upload

ana-figueroa -

Category

Documents

-

view

65 -

download

0

description

La inversión extranjera

Transcript of La Inversión Extranjera

-

La Inversin Extranjera Directaen Amrica Latina y el Caribe

2012

2012

-

La Inversin Extranjera Directaen Amrica Latina y el Caribe

2012

-

Alicia BrcenaSecretaria Ejecutiva

Antonio PradoSecretario Ejecutivo Adjunto

Mario CimoliDirector de la Divisin de Desarrollo Productivo y Empresarial

Ricardo PrezDirector de la Divisin de Documentos y Publicaciones

El informe correspondiente a 2012 de La Inversin Extranjera Directa en Amrica Latina y el Caribe es la edicin ms reciente de la serie anual que publica la Unidad de Inversiones y Estrategias Empresariales de la Divisin de Desarrollo Productivo y Empresarial de la CEPAL. Su elaboracin estuvo a cargo de lvaro Caldern, Martha Cordero, Olaf de Groot, Jorge Mario Martnez, Javier Meneses, Miguel Prez Ludea, Mnica Rodrigues, Adrian Rodrguez, Sofa Rojo, Octavio Sotomayor, Giovanni Stumpo y la consultora Silvia Saravia-Matus. Fernando Sossdorf elabor las bases de datos. Giovanni Stumpo fue el coordinador del documento.

Se recibieron comentarios y sugerencias de Martn Abeles, Michael Hanni, Michael Hendrickson, Luis Felipe Jimnez y los funcionarios de la sede subregional de Mxico, en particular Juan Carlos Moreno-Brid.

Se agradece la contribucin de las autoridades de gobierno y de los ejecutivos de los gremios empresariales y las empresas consultadas para la elaboracin del documento.

Las observaciones y sugerencias sobre el contenido de este documento pueden dirigirse a Giovanni Stumpo ([email protected]) y Miguel Prez Ludea ([email protected]).

Notas explicativasEn este informe de La Inversin Extranjera Directa en Amrica Latina y el Caribe se han empleado los siguientes signos:Tres puntos (...) indican que los datos faltan, no constan por separado o no estn disponibles.Dos rayas y un punto (-.-) indican que el tamao de la muestra no resulta suficiente para estimar la categora respectiva con una confiabilidad y precisin adecuadas.La raya (-) indica que la cantidad es nula o despreciable.Un espacio en blanco en un cuadro indica que el concepto de que se trata no es aplicable o no es comparable.Un signo menos (-) indica dficit o disminucin, salvo que se especifique otra cosa.El guin (-) puesto entre cifras que expresen aos, por ejemplo 1990-1998, indica que se trata de todo el perodo considerado, ambos aos inclusive.La barra (/) puesta entre cifras que expresen aos (por ejemplo, 2003/2005) indica que la informacin corresponde a alguno de esos aos.La palabra dlares se refiere a dlares de los Estados Unidos, salvo indicacin contraria.Debido a que a veces se redondean las cifras, los datos parciales y los porcentajes presentados en los cuadros no siempre suman el total correspondiente.

Publicacin de las Naciones UnidasISBN: 978-92-1-221094-0 E-ISBN: 978-92-1-056014-6ISSN: 2075-8073LC/G.2571-P Nmero de venta: S.13.II.G.4Copyright Naciones Unidas, junio de 2013. Todos los derechos estn reservadosImpreso en Santiago de Chile 2013-381

La autorizacin para reproducir total o parcialmente esta obra debe solicitarse al Secretario de la Junta de Publicaciones, Sede de las Naciones Unidas, Nueva York, N.Y. 10017, Estados Unidos. Los Estados miembros y sus instituciones gubernamentales pueden reproducir esta obra sin autorizacin previa. Solo se les solicita que mencionen la fuente e informen a las Naciones Unidas de tal reproduccin.

-

3ndice

ndice

Sntesis y conclusiones ...........................................................................................................................................7A. Panorama de la inversin extranjera directa en Amrica Latina y el Caribe ...................................................9

1. El ingreso de IED a la regin ....................................................................................................................92. Las empresas translatinas .......................................................................................................................12

B. Las utilidades de las empresas transnacionales: repatriaciones y reinversiones .............................................13C. La inversin extranjera directa en el sector agrcola y agroindustrial de Amrica Latina y el Caribe .....................................................................................................................15D. Consideraciones finales ..............................................................................................................................17

Captulo IPanorama regional de la inversin extranjera directa ...........................................................................................19

A. Introduccin ................................................................................................................................................21B. Panorama mundial de la inversin extranjera directa ..................................................................................22C. Ingresos de inversin extranjera directa y empresas transnacionales en Amrica Latina y el Caribe ..........................................................................................................................24D. Patrones de origen y destino de la inversin extranjera directa ...................................................................40E. La inversin directa de la regin en el exterior y las empresas translatinas ..................................................44F. La inversin extranjera directa y la generacin de empleo en Amrica Latina .............................................48G. Conclusiones ..............................................................................................................................................52Bibliografa ..................................................................................................................................................... 54Anexo ............................................................................................................................................................. 55

Captulo IILas utilidades de las empresas transnacionales: repatriaciones y reinversiones ....................................................63

A. Introduccin ...............................................................................................................................................65B. El aumento de la renta de IED durante la ltima dcada .............................................................................66

1. Las tendencias en el mundo y en Amrica Latina y el Caribe ................................................................662. Repatriacin y reinversin de utilidades ................................................................................................68

C. Las utilidades de las empresas transnacionales en el contexto de la balanza de pagos ..................................70D. Anlisis de las utilidades por pases y sectores ............................................................................................76

1. El acervo de IED y la rentabilidad ..........................................................................................................762. La renta de IED por pases y sectores .....................................................................................................783. Los recursos naturales ...........................................................................................................................82

E. Amrica Latina y el Caribe ante el nuevo escenario ....................................................................................841. Las empresas transnacionales y la recaudacin impositiva ....................................................................852. Las empresas transnacionales y la sostenibilidad de la balanza de pagos ..............................................87

F. Conclusiones ..............................................................................................................................................89Bibliografa ..................................................................................................................................................... 90Anexo ............................................................................................................................................................. 91

Captulo IIILa inversin extranjera directa en el sector agrcola y agroindustrial de Amrica Latina y el Caribe ...................95

A. Introduccin ...............................................................................................................................................97B. Tendencias y evolucin de la inversin extranjera directa agrcola y agroindustrial a nivel mundial y regional ........................................................................................................................100

1. El nuevo fenmeno de la inversin en tierras .....................................................................................1002. Restructuracin agroindustrial en los mercados de alimentos ..............................................................1043. Evolucin de los flujos de inversin extranjera directa en el sector agrcola y agroindustrial ...............106

C. Dinmica de la inversin extranjera directa por subsectores .....................................................................110

-

Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

4

ndice

1. Los conglomerados productivos (clusters) de productos bsicos agrcolas de alimentos, biocombustibles y forrajes ...................................................................................................................1102. El sector de insumos agrcolas ............................................................................................................131

D. Conclusiones, desafos y perspectivas .......................................................................................................1361. Estrategias de IED en el sector agrcola y agroindustrial y tipos de empresas .......................................1362. Polticas pblicas para atraer, regular y potenciar las externalidades positivas de la IED en el sector agrcola y agroindustrial ....................................................................................1403. El nuevo rol de las empresas transnacionales y nacionales vinculadas a la agricultura y a la agroindustria ......................................................................................................143

Bibliografa .................................................................................................................................................... 145Publicaciones de la CEPAL ............................................................................................................................ 149

Cuadros, grficos, recuadros y diagramas

CuadrosCuadro I.1 Corrientes, tasa de crecimiento y participacin de las entradas netas de inversin

extranjera directa en el mundo, por regiones, 2007-2012 ........................................................23Cuadro I.2 Fusiones y adquisiciones segn origen de las operaciones, 2011 y 2012 .................................24Cuadro I.3 Amrica Latina y el Caribe: ingresos de inversin extranjera directa por pases

y territorios receptores, 2000-2012 ..........................................................................................26Cuadro I.4 Amrica Latina y el Caribe: diez principales fusiones y adquisiciones

transfonterizas, 2012 ................................................................................................................43Cuadro I.5 Principales adquisiciones por parte de empresas translatinas, 2012 .........................................46Cuadro I.6 Amrica Latina y el Caribe (principales economas): flujos de IED

al exterior, 2000-2012 ..............................................................................................................46Cuadro I.A-1 Amrica Latina y el Caribe: ingresos de inversin extranjera directa

por pases, 2000-2012 .............................................................................................................55Cuadro I.A-2 Amrica Latina y el Caribe: ingresos de inversin extranjera directa por sector

de destino, 2005-2012 .............................................................................................................56Cuadro I.A-3 Amrica Latina y el Caribe: ingresos de inversin extranjera directa por pas

de origen, 2005-2012 ..............................................................................................................58Cuadro I.A-4 Amrica Latina y el Caribe: ingresos de inversin extranjera directa

por componentes, 2005-2012 ..................................................................................................60Cuadro I.A-5 Amrica Latina y el Caribe: corrientes de inversin directa en el exterior

por pases, 2000-2012 .............................................................................................................62Cuadro II.1 Rentas de IED generadas en las principales regiones, 2000-2011 .............................................67Cuadro II.2 Amrica Latina y el Caribe: principales componentes de la balanza

de pagos, 2005-2011 ...............................................................................................................75Cuadro II.3 Amrica Latina: egresos de rentas de IED, 1990-2011 ..............................................................78Cuadro II.4 El Caribe: egresos de rentas de IED, 2000-2011 .......................................................................80Cuadro II.A-1 Amrica Latina y el Caribe: flujos de entrada de inversin por pas, 2000-2012 .......................91Cuadro II.A-2 Amrica Latina y el Caribe: flujos de salida de inversin por pas emisor, 2000-2012 ..............92Cuadro II.A-3 Amrica Latina y el Caribe: egresos de renta de inversin por pas, 2000-2012 .......................93Cuadro II.A-4 Amrica Latina y el Caribe: ingresos de rentas de inversin por pas emisor, 2000-2012 .........94Cuadro III.1 Amrica Latina (pases seleccionados): destinos de la inversin en tierras ..............................103Cuadro III.2 Amrica Latina y el Caribe: empresas agroalimentarias presentes en la clasificacin

de las 500 mayores empresas, segn ventas de 2011 .............................................................105Cuadro III.3 rea cultivada a nivel regional y mundial con productos bsicos agrcolas

pertenecientes al conglomerado de los cultivos comodn, 2010 .........................................112Cuadro III.4 Argentina y Brasil: indicadores de capacidad de molienda de soja por empresa, 2008...........114Cuadro III.5 Colombia y Guatemala: adquisicin de tierras agrcolas para el cultivo

de aceite de palma .................................................................................................................117Cuadro III.6 Argentina: produccin azucarera de las principales empresas, 2010 ......................................118Cuadro III.7 Brasil: participacin del capital extranjero en las fbricas de azcar y etanol, 2007-2008 ......121Cuadro III.8 Argentina: empresas elaboradoras de biocombustibles, 2012 .................................................123

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

5

ndice

Cuadro III.9 Brasil: principales adquisiciones de translatinas en el sector de las cadenas crnicas .............128Cuadro III.10 Principales empresas agroqumicas del mundo segn ventas, 2007 .......................................131Cuadro III.11 Principales empresas productoras de fertilizantes en el mundo ..............................................134Cuadro III.12 Tipos de empresas de productos bsicos e insumos agrcolas ................................................140

GrficosGrfico I.1 Amrica Latina y el Caribe: entradas de inversin extranjera directa, 1990-2012 ....................21Grfico I.2 Corrientes de inversin extranjera directa mundial por grupos de economas, 1990-2012 .......23Grfico I.3 Amrica Latina y el Caribe: ingresos de inversin extranjera directa por subregiones,

1990-2012 ...............................................................................................................................25Grfico I.4 Amrica Latina y el Caribe (pases seleccionados): ingresos de inversin extranjera

directa, 2011 y 2012 ................................................................................................................25Grfico I.5 Amrica Latina y el Caribe: recepcin de flujos transfonterizos de capital, 2000-2012 ............27Grfico I.6 Amrica Latina y el Caribe: inversin extranjera directa como proporcin del PIB, 2012 .........27Grfico I.7 Amrica Latina y el Caribe: inversin extranjera directa por componentes, 2000-2012 ............28Grfico I.8 Mxico: flujos de IED por sectores, 1999-2011 y 2012 ............................................................34Grfico I.9 Centroamrica: distribucin de las corrientes de inversin extranjera directa por pas, 2012 ....36Grfico I.10 Amrica Latina y el Caribe: origen de la inversin extranjera directa, 2007-2011 y 2012 .........41Grfico I.11 Amrica Latina y el Caribe: sectores de destino de la inversin extranjera directa

por subregiones, 2007-2011 y 2012 .........................................................................................42Grfico I.12 Amrica Latina y el Caribe: tendencias generales de inversin directa

al exterior, 1992-2012 ..............................................................................................................44Grfico I.13 Economas seleccionadas: IED acumulada en el exterior y relacin entre egresos

e ingresos de IED, 2002-2007 y 2007-2011 .............................................................................47Grfico I.14 Amrica Latina y el Caribe: diferencias subregionales en contenido de empleo directo

de la IED anunciada, 2003-2012 .............................................................................................50Grfico I.15 Amrica Latina y el Caribe: diferencias en el contenido de empleo directo de la IED

segn actividad econmica, 2003-2012 ...................................................................................51Grfico II.1 Economas en desarrollo: rentas de IED generadas, 2002-2011 ................................................67Grfico II.2 Amrica Latina (pases seleccionados): distribucin de la renta de IED

entre repatriacin y reinversin, 2006-2011 .............................................................................69Grfico II.3 El Caribe (pases seleccionados): distribucin de la renta de IED

entre repatriacin y reinversin, 2006-2011 .............................................................................70Grfico II.4 Mundo y Amrica Latina y el Caribe: flujos transfronterizos de capital, 1998-2011 ..................71Grfico II.5 Amrica Latina y el Caribe: ingresos por tipo de inversin, 2000-2011 ....................................72Grfico II.6 Amrica Latina y el Caribe: egresos por tipo de inversin, 2000-2011 .....................................73Grfico II.7 Amrica Latina: egresos por rentas del capital, 2000-2011 .......................................................74Grfico II.8 Amrica Latina: ingresos por rentas del capital, 2000-2012 .....................................................74Grfico II.9 Amrica Latina y el Caribe: acervo de IED, 1990-2011 ............................................................76Grfico II.10 Amrica Latina y el Caribe: acervo de IED, renta de IED y rentabilidad media

de IED, 1990-2011 ...................................................................................................................77Grfico II.11 Amrica Latina y el Caribe (pases seleccionados): renta de IED como

proporcin del acervo de IED, 2007-2011 ...............................................................................79Grfico II.12 El Caribe: renta de IED como proporcin de la IED acumulada, 2007-2011 ............................80Grfico II.13 Amrica Latina: promedio de rentas de IED generadas, como proporcin

de las exportaciones de bienes y servicios, 2007-2011 ............................................................82Grfico II.14 Amrica Latina y el Caribe: rentabilidad sobre activos de las 500 mayores empresas,

segn sectores, 2010 ................................................................................................................83Grfico II.15 Amrica Latina y el Caribe: renta media de recursos naturales, 2003-2010 ..............................83Grfico II.16 Estados Unidos: renta de IED de las empresas mineras y petroleras

y precios de los productos bsicos, 2007-2012 ........................................................................84Grfico III.1 Pases emergentes seleccionados: ingreso per cpita real, 1980-2011 ......................................98Grfico III.2 Pases seleccionados: patrones de consumo alimentario, 2005 ................................................98Grfico III.3 Tasa de crecimiento anual del gasto en investigacin agrcola por zona geogrfica,

1976-2000 ...............................................................................................................................99

-

Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

6

ndice

Grfico III.4 Amrica Latina y el Caribe: origen de los inversores en adquisicin o arrendamiento de tierras agrcolas, 2000-2012 .............................................................................................101

Grfico III.5 Amrica Latina y el Caribe (pases seleccionados): inversin extranjera directa acumulada en la agricultura, 2005-2010 ...............................................................................107

Grfico III.6 Amrica Latina y el Caribe (pases seleccionados): inversin extranjera directa acumulada en la agricultura, 2005-2011 ...............................................................................108

Grfico III.7 Amrica Latina y el Caribe (pases seleccionados): inversin extranjera directa en la agricultura, 2005-2010 .................................................................................................108

Grfico III.8 Amrica Latina y el Caribe (pases seleccionados): inversin extranjera directa acumulada en la agroindustria, 2005-2010 ................................................................109

Grfico III.9 Amrica Latina y el Caribe (10 pases): distribucin relativa de la inversin extranjera directa acumulada en el sector agrcola primario, la agroindustria y sectores no agrcolas, 2005-2010 ...............................................................109

Grfico III.10 Amrica Latina y el Caribe (5 pases): inversin extranjera directa en la agroindustria, 2005-2010 ..................................................................................................110

Grfico III.11 Amrica Latina y el Caribe: contribucin a la produccin agrcola mundial de los principales productos bsicos agrcolas pertenecientes al conglomerado de los cultivos comodn, 2010 ...........................................................................................111

Grfico III.12 Brasil: produccin de caa de azcar segn su uso final, 1981-2012 .....................................117Grfico III.13 Pases seleccionados: existencias de ganado bovino, 2012 ...................................................125

RecuadrosRecuadro I.1 Venta de autopistas en Chile: estrategia o urgencia? ...............................................................31Recuadro I.2 Mxico: reformas econmicas y perspectivas de inversin extranjera directa ...........................35Recuadro I.3 La inversin extranjera directa en los pases miembros asociados de la CEPAL .........................39Recuadro I.4 Las filiales radicadas en la Argentina y Mxico en la cadena global de valor:

algunos resultados comparativos ..............................................................................................52Recuadro II.1 La situacin fiscal de las empresas de los Estados Unidos: reinvertir utilidades

para pagar menos impuestos ....................................................................................................69Recuadro II.2 Flujos y rentas de inversin extranjera como componentes de la balanza de pagos ..................72Recuadro II.3 Los gobiernos y la sociedad civil exigen el pago de impuestos a las

empresas transnacionales .........................................................................................................87Recuadro III.1 Definiciones del fenmeno de acaparamiento de tierras (land grabbing) ................................101Recuadro III.2 Un tipo diferente de inversin extranjera: las migraciones transfronterizas

en Amrica Latina ..................................................................................................................102Recuadro III.3 Brasil: etapas de la cadena de produccin de carnes ..............................................................127

DiagramaDiagrama III.1 Destinos de la produccin agrcola y nexos con los mercados de insumos,

alimentos y energa ................................................................................................................111

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

7

Snte

sis

Sntesis y conclusiones

Sntesis y conclusiones

A. Panorama de la inversin extranjera directa en Amrica Latina y el Caribe1. El ingreso de IED a la regin2. Las empresas translatinas

B. Las utilidades de las empresas transnacionales: repatriaciones y reinversiones

C. La inversin extranjera directa en el sector agrcola y agroindustrial de Amrica Latina y el Caribe

D. Consideraciones finales

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

9

Snte

sis

Los efectos del nuevo aumento de IED registrado en 2012 se reflejan tambin en un incremento de la participacin de Amrica Latina y el Caribe en los flujos mundiales, que se ha situado en el 12%. Sin lugar a dudas, el crecimiento econmico de la regin (3%) y los altos precios internacionales de los recursos naturales han contribuido a sostener el nivel alcanzado en el ltimo ao por la inversin extranjera en la regin.

En el presente documento se brinda un panorama cuantitativo de las entradas de IED y se analiza la importancia relativa de los diferentes sectores econmicos de destino y el origen geogrfico de estos flujos de capital.

Asimismo, se examina el desempeo de la IED originada en los pases de Amrica Latina y el Caribe, prestando especial atencin al proceso de expansin internacional que estn llevando a cabo algunas de las mayores empresas de la regin, las denominadas translatinas.

En el documento se analiza tambin el fenmeno de la renta de la IED que ha ido adquiriendo una importancia creciente a lo largo de los ltimos diez aos y se examina en detalle la IED en el sector agrcola.

A. Panorama de la inversin extranjera directa en Amrica Latina y el Caribe

1. El ingreso de IED a la regin

La inversin extranjera directa recibida por Amrica Latina y el Caribe mostr un crecimiento del 5,7% respecto del ao anterior, alcanzando as un nuevo rcord histrico de 174.546millones de dlares, lo que confirma una trayectoria de crecimiento sostenido que se verifica desde 2010. Esto sucedi en un contexto internacional marcado por la incertidumbre, donde los flujos mundiales de IED mostraron una contraccin (13%) respecto del ao anterior hasta alcanzar niveles cercanos a los registrados en 2009. La situacin macroeconmica desfavorable de los Estados Unidos y la Unin Europea delimit el escenario para esta nueva cada de los flujos globales de inversin, que se produjo de manera acentuada en los montos destinados a los pases desarrollados (22,5%) aunque tambin, de manera moderada, en aquellos destinados a los pases en desarrollo en su conjunto (3%).

Estos resultados divergentes entre los pases desarrollados y Amrica Latina y el Caribe reflejan varios procesos: por un lado, la mencionada crisis econmica y la incertidumbre en las economas desarrolladas desplaza las inversiones hacia los mercados emergentes; por otro, los contextos locales en Amrica Latina resultan particularmente favorables y atractivos para los inversores globales. Los recursos naturales atraviesan un prolongado ciclo de precios elevados, en particular los metales, mientras que los mercados internos de los pases de la regin dan cuenta de variosaos de crecimiento sostenido y ofrecen oportunidades de negocio para el desarrollo de servicios (telecomunicaciones, comercio y servicios financieros).

Sntesis y conclusiones

Por tercer ao consecutivo, los pases de Amrica Latina y el Caribe siguieron atrayendo flujos crecientes de

inversin extranjera directa (IED). El resultado alcanzado en 2012 ha sido particularmente significativo porque

se ha dado en un contexto internacional de marcada reduccin de los flujos mundiales de IED.

-

Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

10

Snte

sis

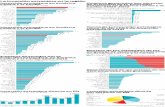

Grfico 1 Amrica Latina y el Caribe: entradas de inversin extranjera directa, 1990-2012 a

(En millones de dlares corrientes y porcentajes del PIB)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Flujos de entrada de IED(eje izquierdo)

Flujos de entrada de IED en porcentajesdel PIB (eje derecho)

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base de estimaciones y cifras oficiales al 29 de abril de 2013.a Las cifras de IED corresponden a entradas de inversin extranjera directa, descontadas las desinversiones (repatriaciones de capital) realizadas por inversionistas

extranjeros. En las cifras de IED no se consideran las corrientes recibidas por los principales centros financieros del Caribe. Estos datos difieren de los del Estudio Econmico de Amrica Latina y el Caribe y del Balance Preliminar de las Economas de Amrica Latina y el Caribe publicados en 2012, por cuanto en estos se presenta el saldo neto de inversin extranjera, es decir, la inversin directa en la economa declarante menos la inversin directa en el exterior.

Los Estados Unidos y los pases de la Unin Europea continan siendo los principales inversores en Amrica Latina. Sin embargo, en 2012 se increment notablemente la importancia de las inversiones realizadas por empresas de pases latinoamericanos, que originaron el 14% del total de la IED captada por la regin. En 2012 las empresas transnacionales de los Estados Unidos incrementaron su participacin en los flujos de IED hacia la regin, mientras que las inversiones de firmas de Espaa, que en 2011 haba sido el tercer pas en orden de importancia, se redujeron sensiblemente en un contexto de desinversiones.

Si bien se expandieron los flujos orientados hacia Amrica del Sur (12%), el Caribe (39%) y en menor medida Centroamrica (7%), los dirigidos hacia Mxico disminuyeron (-38%). En efecto, el mayor crecimiento de los flujos de IED se observ en el Per (49%) y en Chile (32%), mientras que en Colombia (18%) y la Argentina (27%) tambin se registraron incrementos significativos. Por su parte, Mxico sufri una importante contraccin de la IED recibida (-38%), que ubica al pas en su nivel ms bajo desde 1999. El Brasil contina siendo el principal receptor de IED en la regin (38% del total), mientras que Chile se posicion como el segundo destino ms importante.

La composicin sectorial de la IED captada por Amrica Latina y el Caribe resulta de particular importancia, ya que estara marcando en qu medida estas inversiones tienden a transformar la estructura productiva de la regin o, por el contrario, a reforzar los patrones de especializacin vigentes. En este sentido, se observa que la distribucin sectorial de la IED recibida por la regin en 2012 mantiene una estructura parecida a la del promedio de los cinco aos anteriores. Si bien en 2012 hubo un pequeo incremento del peso relativo de los servicios que representaron el destino ms importante (44%) y una leve reduccin de la manufactura que continu representando el 30%, los sectores basados en los recursos naturales mantuvieron la misma participacin que durante el perodo 2007-2011 (26%). Cabe destacar, sin embargo, que existen patrones bastante distintos entre las subregiones. En Amrica del Sur (sin incluir el Brasil) se consolid un patrn sectorial donde los recursos naturales en particular la minera fueron el principal destino de la IED (51%en 2012), mientras que las manufacturas y los servicios captaron el 12% y el 37%, respectivamente. Por su parte, el sector manufacturero del Brasil concentra un porcentaje importante de la IED recibida (38% en 2012), pese a que este valor se ha reducido en el ltimo ao respecto del promedio de los cinco anteriores. Por otro lado, los recursos naturales de ese pas se mantuvieron como un destino relativamente menor de la IED en 2012, con el 13% del total.

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

11

Snte

sis

Los recursos naturales representan un destino de menor importancia tambin en el caso de Mxico, Centroamrica y el Caribe (10% tanto en 2012 como en los cinco aos anteriores). Por el contrario, pese a la cada en valores absolutos registrada en Mxico, la manufactura vuelve a ser el destino ms importante de la IED (48%), mientras que los servicios reducen sensiblemente su participacin relativa del 55% en el perodo 2007-2011 al 42% en2012. Es tambin oportuno mencionar que en este grupo de pases el sector primario tiene importancia en algunas economas del Caribe como Trinidad y Tabago y la Repblica Dominicana mientras que en Mxico la IED en ese sector tiene escasa relevancia porque tanto la minera como la extraccin de hidrocarburos estn en manos de grupos nacionales.

Estas inversiones inciden de manera significativa en la consolidacin o diversificacin de los perfiles productivos, en particular porque la IED tiene una gran incidencia sobre las economas receptoras, medida de manera aproximada como la relacin entre la IED y el PIB. En efecto, en 2012 la regin capt flujos equivalentes al 3% del PIB (incidencia levemente superior a la del ao anterior). En este contexto se destaca el desempeo de Chile que en 2012 recibi montos de IED equivalentes al 11,3% de su PIB.

Grfico 2 Amrica Latina y el Caribe (pases seleccionados): ingresos de inversin

extranjera directa, 2011 y 2012(En millones de dlares)

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

Brasil Chile Colombia Mxico Argentina Per Centroamrica El Caribe

2011 2012

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base de cifras preliminares y estimaciones oficiales al 29 de abril de 2013.

El creciente peso relativo de la reinversin de utilidades que ascendi al 42% de los flujos totales de IED en el promedio de los ltimos cinco aos posiblemente refuerce la tendencia a consolidar perfiles sectoriales. En efecto, en 2012 nuevamente se registr un incremento en el peso relativo de este componente de la IED.

A lo largo de los aos las empresas trasnacionales han consolidado su presencia en Amrica Latina y el Caribe, particularmente en sectores intensivos en capital, acumulando acervos de capital que generan elevados flujos de renta. Por otro lado, el ciclo econmico expansivo de la regin y el elevado precio de las materias primas de exportacin son factores que favorecen la tasa de rentabilidad de esas inversiones. La dinmica de inversin extranjera se retroalimenta en la medida que una proporcin de esa renta se reinvierte.

An cuando los flujos de IED hacia la regin continen creciendo en los prximos aos, tambin ser mayor el flujo de renta de esas inversiones, lo que reducir el aporte neto de capital a la balanza de pagos. Por ello es necesario analizar la contribucin de estas inversiones en diferentes dimensiones del desempeo de las economas receptoras, una de las cuales es la capacidad de creacin de empleo. En ese marco, analizando solamente los proyectos de inversiones de ampliacin de capacidad productiva, se estima que durante el perodo 2003-2012 cada milln de dlares de inversin en Amrica Latina y el Caribe habra creado tres puestos de trabajo directos (no se cuenta con estimaciones sobre la generacin de empleos indirectos).

-

Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

12

Snte

sis

Nuevamente, en este anlisis surge la importancia del perfil sectorial de las inversiones, ya que el contenido de empleo de los proyectos muestra importantes diferencias entre ramas de actividad. Las actividades de comercio y de construccin son las que crean ms empleo (sietepuestos por cada milln de dlares de inversin), seguidas por la industria manufacturera y los servicios (tres puestos). Las actividades mineras (incluido el petrleo) crean un puesto de trabajo por cada 2 millones de dlares. Entre las actividades manufactureras, aquellas intensivas en trabajo crean siete puestos por cada milln de dlares, mientras que las intensivas en ingeniera (incluido el sector automotor) presentan una razn de cuatro puestos, magnitud similar a la de las ramas de alimentos. Por su parte, el resto de las actividades intensivas en recursos naturales (excluidos los alimentos) son menos intensivas en empleo, ya que generan dos puestos por cada milln de dlares de inversin.

El conjunto de las actividades de servicios tambin resulta altamente heterogneo. Los servicios de los centros de llamadas generan una creacin de empleo mucho mayor: 73 puestos por cada milln de dlares. Sin embargo, es importante aclarar que numerosas investigaciones ponen de relieve la elevada inestabilidad de los empleos en ese sector. Asimismo, estas actividades tienen bajas barreras de entrada, por lo que suelen cambiar de localizacin aprovechando ventajas impositivas o de salarios en los distintos lugares, debido a que el componente laboral es muy importante en sus estructuras de costos. Las actividades relacionadas con el turismo (transporte y servicios personales) presentan un contenido de empleo mayor respecto de los servicios ms modernos, como los financieros y las tecnologas de la informacin y las comunicaciones (TIC).

Los argumentos y la evidencia presentada aportan elementos al debate acerca de la importancia de considerar no solo los montos de IED, sino tambin las caractersticas de los proyectos de inversin y su adecuacin a las necesidades de las agendas de desarrollo de los pases, ya que la mayor presencia de IED no garantiza una mayor capacidad para generar empleo.

2. Las empresas translatinas

La inversin directa de las economas de Amrica Latina y el Caribe en el exterior creci un 18% en 2012 hasta alcanzar los 49.133 millones de dlares, lo que representa un mximo histrico. Los flujos de IED desde la regin se han mantenido en niveles altos durante los tres ltimos aos. Estas inversiones provinieron principalmente del Brasil, Chile, Colombia y Mxico, si bien en 2012 se concentraron casi exclusivamente en Mxico y Chile. Las empresas translatinas se han beneficiado durante estos tres ltimos aos de un buen nivel de crecimiento econmico y de la confianza de los inversores en la regin, lo que ha favorecido su acceso al crdito. En 2012, en un contexto de contraccin de la IED mundial, las empresas translatinas se expandieron, en algunos casos, a partir de oportunidades de negocios generadas por el repliegue de firmas europeas. En efecto, siete de las diez mayores adquisiciones realizadas por las translatinas en 2012 correspondieron a compra de activos a empresas europeas.

Mxico fue el pas de la regin que ms invirti en el exterior en 2012. Sus inversiones llegaron a los 25.597millones de dlares, monto que duplica con creces al del ao anterior y es muy superior al mximo registrado dos aos atrs. Amrica Mvil fue la principal protagonista de este proceso al expandir sus actividades hacia Europa. Las empresas chilenas invirtieron 21.090 millones de dlares en el extranjero en 2012, lo que represent un nuevo rcord, y concentraron su expansin en Amrica del Sur, principalmente en el comercio minorista, la industria forestal y el transporte. Por su parte, las empresas brasileas continuaron su expansin en el exterior y realizaron 7 de las 20mayores adquisiciones efectuadas por translatinas en 2012. Ms all de los flujos anuales de IED, es preciso recordar que el Brasil tiene el mayor nivel de IED acumulada fuera de Amrica Latina, que asciende a ms de 200.000 millones de dlares. Empresas de Venezuela (Repblica Bolivariana de) y la Argentina tambin originaron IED, aunque de menor magnitud, mientras que los montos del resto de las economas de la regin fueron modestos.

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

13

Snte

sis

B. Las utilidades de las empresas transnacionales: repatriaciones y reinversiones

Los beneficios que las empresas transnacionales obtienen de sus operaciones en Amrica Latina y el Caribe se

incrementaron 5,5 veces en 9 aos, pasando de 20.425 millones de dlares en 2002 a 113.067 millones en 2011.

El crecimiento tan marcado de estas utilidades tambin denominadas renta de IED, tiende a neutralizar el

efecto positivo que produce el ingreso de la inversin extrajera directa sobre la balanza de pagos. En efecto, la

evidencia para Amrica Latina y el Caribe muestra que durante los ltimos aos los egresos registrados como

renta de IED alcanzaron casi el mismo nivel (92%) que los ingresos como flujos de IED.

Una de las caractersticas del actual proceso de globalizacin es el crecimiento de la renta de IED que se verifica con mayor intensidad en las economas en desarrollo. En efecto, entre 2002 y 2011 la renta de IED generada en los Estados Unidos, la Unin Europea y el Japn apenas se duplic, mientras que la generada en las regiones en desarrollo casi se cuadruplic. Cabe destacar en particular el caso de China, donde se multiplic por siete. En este sentido, Amrica Latina y el Caribe es una de las regiones donde ms ha crecido la IED.

Dos factores centrales permiten explicar el alza de la renta de IED en Amrica Latina y el Caribe. El primero es la intensidad del proceso de acumulacin de IED en la regin. Si bien la regin recibe flujos de IED de manera sostenida y creciente, el mayor impacto en relacin con el tamao de las economas receptoras se produjo entre los aos 1996 y 2001. En el marco de de privatizaciones y de polticas de apertura de muchos sectores a la inversin extranjera, el acervo de IED como porcentaje del PIB subi de un 11% a un 25%. En la siguiente dcada ese porcentaje continu aumentando de un modo ms paulatino hasta llegar al 30%. Un segundo factor es el incremento de la rentabilidad de las inversiones, particularmente a partir de 2003. En efecto, la rentabilidad de la IED, medida como renta sobre el acervo de IED, subi desde un mnimo del 4% durante la crisis de 2001 y 2002 hasta un mximo del 10% en 2008, como resultado de dos procesos que se dieron de manera simultnea: el crecimiento econmico sostenido de las principales economas de la regin que impuls las utilidades de las empresas transnacionales orientadas al mercado interno y los altos precios de las materias primas de exportacin que beneficiaron a las empresas en el sector de los recursos naturales.

Cuando se analiza el comportamiento de la renta de IED a travs de los distintos sectores destaca la altsima rentabilidad que durante los ltimos aos han conseguido las empresas transnacionales que operan en industrias extractivas y, especialmente, en la minera metlica. Esto se refleja tambin en la distribucin de la renta de IED por pases (vase grfico 3). En general, se puede observar cmo un primer grupo de pases, donde buena parte de la IED se ha dirigido a la minera, destaca por tener una rentabilidad de la IED superior a la media. En el extremo opuesto, la rentabilidad media de Mxico y algunos otros pases, donde la IED se ha dirigido principalmente a industrias manufactureras de exportacin, ha sido bastante menor.

Otros sectores, orientados hacia el mercado interno en expansin, han podido tambin alcanzar rentabilidades muy elevadas, como por ejemplo los servicios financieros en Chile o la industria automotriz en el Brasil. En 2012 la renta de IED en la regin habra cado un 7% respecto al ao anterior, ms por los efectos de la desaceleracin econmica en el Brasil que por la leve cada de los precios de las materias primas.

-

Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

14

Snte

sis

Grfico 3 Amrica Latina y el Caribe (pases seleccionados): renta de IED como proporcin

del acervo de IED, 2007-2011(En porcentajes)

0

5

10

15

20

25

30

Per

Par

agua

y

Gua

tem

ala

Chi

le

Rep

. Dom

inic

ana

Col

ombi

a

Bol

ivia

(Est

. Plu

r. de

)

Arg

entin

a

Hon

dura

s

Vene

zuel

a(R

ep. B

ol. d

e)

Pan

am

Uru

guay

Ecu

ador

Cos

ta R

ica

Bra

sil

Mx

ico

Nic

arag

ua

El S

alva

dor

Fuente: Comisin Econmica para Amrica Latina y el Caribe, sobre la base de cifras oficiales.

Es importante considerar que no toda la renta de IED implica una salida neta de divisas de la economa, ya que aproximadamente la mitad se reinvierte en las propias filiales donde se gener. En los pases de la regin para los que existen datos se puede estimar que, entre 2005 y 2011, un 54% de las rentas se repatriaron y un 46% se reinvirtieron. Este porcentaje vara segn los pases, pero se ha mantenido estable durante todo este perodo, lo que sugiere que, si se considera a la regin en su conjunto, la crisis financiera mundial que se desencaden en 2008 no ha tenido efecto sobre el porcentaje de utilidades que las transnacionales envan a sus casas matrices.

Como reflejo del cambio que se dio a finales de los aos noventa en los patrones de financiamiento exterior de la regin, la renta de IED se ha convertido en uno de los principales determinantes del equilibrio en la balanza de pagos agregada de Amrica Latina y el Caribe. Si bien antes predomin la entrada de capital en forma de prstamos y en inversin de cartera, a partir del nuevo siglo la mayora de los ingresos de capital extranjero hacia la regin tienen la forma de IED. Como consecuencia, las rentas de IED son el principal componente de la renta de inversin y el principal causante del saldo negativo en el balance de renta. Entre 2008 y 2011 el promedio anual de renta de IED generada en la regin fue de casi 100.000 millones de dlares, cuando el supervit comercial de bienes fue de poco ms de 50.000 millones.

Los pases de la regin deben ahora prestar atencin a los efectos de la IED sobre la sostenibilidad de la balanza de pagos y la restriccin externa de las economas. En este sentido, la IED acta a varios niveles: los flujos de IED representan un ingreso, mientras que la renta de IED es un egreso. Adems, las actividades de las empresas transnacionales en la economa tambin generan un saldo (positivo o negativo) en la balanza comercial dependiendo de su estrategia exportadora o no. Mientras que las rentas de IED en las industrias extractivas se compensan en la balanza de pagos con exportaciones, aquellas obtenidas en servicios y manufacturas destinadas al mercado interno, si bien son menores en los montos, pueden generar mayores desequilibrios externos.

Tambin hay que considerar la renta de IED que las economas de la regin ingresan como resultado de las inversiones en el exterior de las empresas translatinas. De momento las rentas ingresadas solo equivalen a un 11% de las generadas, pero esta brecha se ha acortado en los ltimos aos y sin duda continuar hacindolo como resultado del mayor crecimiento de los flujos de IED hacia el exterior. No obstante, la brecha no llegar a cerrarse para toda la regin en un futuro previsible. Adems, mientras que casi todos los pases de Amrica Latina y el Caribe reciben IED en cantidades relevantes y, por lo tanto, generan renta de IED, muy pocos son emisores de IED en una proporcin comparable y reciben rentas de IED.

Otra consecuencia del alza en las rentas de IED es la mayor importancia que deberan tener las empresas transnacionales en la recaudacin fiscal de los pases de acogida. Sin embargo, las empresas transnacionales tienen a su disposicin instrumentos que les permiten transferir legalmente sus utilidades hacia jurisdicciones con trato fiscal ms favorable. Esta prctica, cada vez ms extendida, erosiona la base fiscal y por ello se han emprendido iniciativas para limitar su alcance. Si bien estas acciones han surgido hasta ahora en pases desarrollados especialmente en Europa, los pases de Amrica Latina y el Caribe debern sumarse a los esfuerzos de adaptacin de los reglamentos fiscales internos y de coordinacin internacional para lograr un acuerdo global que limite las prcticas

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

15

Snte

sis

ms agresivas de las empresas transnacionales. Adems, la creciente expansin de las inversiones directas de Amrica Latina hacia el exterior no har ms que aadir otra fuente de posible erosin de la base fiscal, ya que las empresas locales podrn acceder a los mismos instrumentos para reducir sus obligaciones fiscales.

Los posibles efectos que pueden tener las rentas de IED elevadas sobre las economas de Amrica Latina y el Caribe no sern pasajeros. Si bien se puede esperar que las rentas flucten segn el crecimiento econmico interno y los precios de los productos de exportacin, a medio plazo permanecern a un nivel mucho ms elevado que el observado hace una dcada debido al acervo de IED acumulado en la regin. Esta constatacin requiere una reflexin sobre el papel de la IED como fuente de capital para estas economas y sobre su contribucin al crecimiento y cambio estructural en la regin.

C. La inversin extranjera directa en el sector agrcola y agroindustrial de Amrica Latina y el Caribe

La agricultura y la agroindustria se encuentran actualmente en el centro del debate mundial en lo referente a seguridad

alimentaria, seguridad energtica y cambio climtico. Se espera que en 2050 la poblacin mundial alcance los

9.000 millones de habitantes y, para satisfacer la demanda de alimentos, la produccin agrcola deber aumentar

un 70% con respecto a los niveles de 2006. Todos estos cambios generan retos y oportunidades en el sector agrcola

y agroindustrial, particularmente en el caso de los denominados cultivos comodn (flex crops) (como lo son los

cereales, las oleaginosas y la caa de azcar), que pueden destinarse al consumo humano, el forraje o la produccin

de biocombustibles, usos que compiten por los mismos insumos bsicos de tierra y agua. Si bien, la disponibilidad de

las estadsticas nacionales sobre la IED recibida en el sector agrcola y agroindustrial de la regin es muy variada, la

informacin que ha sido posible obtener para diez pases de la regin indica que la IED destinada al sector agrcola

primario entre 2005 y 2010 ascendi a 9.255 millones de dlares, monto que represent un 2% del total de la IED

recibida por ese grupo de pases. La importancia de la IED agrcola vara mucho de una economa a otra. En el caso

del Uruguay el monto representa casi el 22% de la IED total recibida entre 2005 y 2010. Tambin es importante en

Guatemala (12,5%), Costa Rica (6,7%) y el Ecuador (7,3%). Por su parte, la IED colocada en la agroindustria se refiere

nicamente a seis pases y alcanz un monto total de 48.400 millones dlares entre 2005 y 2011. La mayor parte

de estos flujos se concentr en el Brasil (37,9%), Mxico (35,9%) y la Argentina (15,5%). La IED destinada al sector

agroindustrial represent en promedio el 8,3% del total de la IED recibida entre 2005 y 2010 en ese grupo de pases.

Los estudios y las bases de datos sobre adquisiciones o arrendamientos de tierras agrcolas en la regin presentan discrepancias con relacin a la escala y magnitud de este fenmeno. No obstante, las fuentes analizadas coinciden en sealar la existencia de un creciente dinamismo en los mercados de tierras, con un rol sobresaliente de las empresas translatinas. Los gobiernos regionales estn reaccionando ante este fenmeno a travs de la promulgacin de leyes destinadas a limitar la extranjerizacin de tierras agrcolas.

-

Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

16

Snte

sis

En cuanto a las empresas que se especializan en la produccin de materias primas agrcolas, se observa que sus estrategias se formulan integrando todas sus actividades en la cadena de valor, con miras a optimizar la exportacin global de materias primas. Para ello es esencial articular la produccin agrcola, la logstica, el negocio de fletes navieros y el procesamiento industrial, a fin de reducir costos y producir en forma competitiva. Dentro de esta lgica operan las cuatro grandes corporaciones procesadoras de granos del mundo: ADM, Bunge, Cargill y Louis Dreyfus, adems de una gran variedad de otras empresas transnacionales importantes pero de menor tamao (Glencore, Tereos, Mitsui Mitsubishi o Goldman Sachs) y algunas firmas transnacionales emergentes, como la empresa de origen chino Noble Group Limited. El patrn comn a todos los pases y cadenas agroindustriales es la adquisicin de empresas nacionales existentes (por la va de fusiones o compras) y, en menor medida, el establecimiento de empresas mixtas con empresas locales y la instalacin de filiales.

En las empresas translatinas se observa una cierta especializacin sectorial basada en las ventajas comparativas y competitivas ya adquiridas. Tal es el caso de las empresas translatinas brasileas en el sector crnico (JBS-Friboi, BRF, Marfrig y Minerva), que han alcanzado un protagonismo mundial, como lo muestran sus adquisiciones en los pases del Cono Sur, los Estados Unidos y Australia. Adems de las ventajas competitivas de esta cadena, su proceso de internacionalizacin obedece a la existencia de una poltica de desarrollo nacional promovida por el Banco Nacional de Desarrollo Econmico (BNDES) que, por medio de diferentes instrumentos, ha entregado fondos para la compra de empresas en el extranjero o de empresas locales con filiales en el exterior, o para el establecimiento de empresas conjuntas con firmas de la competencia.

El modelo de negocios verticalmente integrado e internacionalizado al cual aspiran buena parte de las empresas no es de alcance universal, puesto que no todas se encuentran en el mismo nivel ni cuentan con las mismas capacidades de implementacin. Al mismo tiempo, las caractersticas especficas de los diferentes subsectores inciden en los grados de integracin vertical de cada rubro. Lo anterior permite categorizar a los principales protagonistas de los sectores analizados dentro de cuatro grupos bsicos: i) empresas transnacionales con ventajas de posicionamiento de mercado, ii)empresas extranjeras con presencia acotada de mercado, iii) empresas translatinas y iv) empresas nacionales.

El rgimen de polticas pblicas y el marco institucional en general tienen un papel determinante en la promocin de la IED y en la absorcin de sus efectos positivos en la economa interna. Los antecedentes recabados en este estudio indican que las operaciones de IED identificadas en el caso del biocombustible y de las cadenas crnicas responden no solo a las nuevas tendencias del mercado, sino tambin a incentivos y regulaciones pblicas que tuvieron un papel crucial en el proceso de toma de decisiones de los inversionistas extranjeros y de las empresas translatinas.

El impacto de la IED en el sector agrcola y agroindustrial en trminos de innovacin constituye otro elemento de reflexin. En el estudio se confirma que la IED ha tenido un impacto en el caso de la industria de biodisel en la Argentina o en la industria crnica en todos los pases del Cono Sur, cuyas instalaciones orientadas a la exportacin son tecnolgicamente superiores a las plantas faenadoras para el mercado interno. Adicionalmente, el desarrollo de las empresas translatinas de la carne ha tenido un efecto de demostracin, pues la operacin en mercados ms desarrollados (Estados Unidos y otros) ha permitido que estas empresas operen con nuevas tecnologas que se han aplicado posteriormente en el Brasil y que incluso se han traducido en una modificacin de las normas y regulaciones locales.

El estudio realizado permite dimensionar con claridad el alto grado de implantacin de las empresas transnacionales en la agricultura regional. En el caso del etanol brasileo, la IED controla el 23% de la produccin, mientras que algo anlogo ocurre con la soja argentina, la industria de las semillas o la de los fertilizantes. Este nivel de penetracin obliga a analizar las responsabilidades que tienen estas empresas respecto de los pases que las acogen. Por una parte, la agricultura depende de frgiles equilibrios ambientales y muchas de las cadenas productivas generan externalidades negativas que deben ser controladas. El caso ms claro es el del monocultivo de la soja en la Argentina, pero tambin el sector azucarero del Brasil o el de produccin de carnes en todo el Cono Sur, que enfrentan enormes desafos ambientales que requieren de nuevas respuestas por parte de las empresas transnacionales (y tambin nacionales). Otro tanto puede decirse de los desafos sociales: se estima que en la regin existen unos 15millones de fincas familiares, que controlan aproximadamente 400millones de hectreas, de las cuales 10millones se definen como fincas de subsistencia. Todo ello lleva a reflexionar sobre las nuevas formas de produccin, en las que las empresas deben trabajar con nuevos estndares de sostenibilidad ambiental, procurando tambin generar relaciones fructferas para todos (win-win) y nuevos encadenamiento productivos con los pequeos productores y las comunidades aledaas.

La IED en el sector agrcola y agroindustrial puede implicar grandes oportunidades de desarrollo no solo para los principales actores tradicionales, sino tambin para los pequeos y medianos productores que normalmente tienen escaso contacto con empresas extranjeras. Es pues un desafo para los gobiernos lograr que la IED tambin

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

17

Snte

sis

llegue a las zonas en donde hay pequeos productores, generando de ese modo crculos virtuosos de crecimiento econmico que contribuyan a elevar la sustentabilidad del agro regional y a mejorar el bienestar de sus habitantes rurales. Es fundamental que las empresas (transnacionales y nacionales) adquieran conciencia de que estn trabajando con bienes comunes de la humanidad el aire, el agua, los suelos, el clima, el genoma, los saberes locales, las culturas que en esencia pertenecen a todos y que deben preservarse para las prximas generaciones. Como lo muestran diversos casos analizados por ejemplo, el estndar RTRS utilizado en el cultivo de la soja en la Argentina y en el Brasil, o el Protocolo Agroambiental del Estado de So Paulo utilizado en el sector de la caa de azcar, este es un proceso que ya est en marcha, pero que debe profundizarse de manera sostenida. Esto implica adquirir nuevos compromisos frente a los grandes desafos mundiales y formar redes y coaliciones compuestas por mltiples actores pblicos y privados que sean capaces de generar nuevas sinergias para abordar con xito estos desafos y contribuir a generar una nueva gobernanza mundial, solidaria, responsable y democrtica.

D. Consideraciones finales

En 2012, la IED hacia Amrica Latina y el Caribe creci por tercer ao consecutivo y alcanz un nuevo rcord

de 174.546 millones de dlares. Esto se ha dado en un contexto internacional de marcada reduccin de los flujos

mundiales de IED, lo cual hace an ms significativo el resultado alcanzado por la regin.

Para 2013 no se prev un cambio radical respecto de los ltimos aos en la tendencia de la IED recibida en Amrica Latina y el Caribe. La reinversin de utilidades por parte de las empresas transnacionales, que representa ya casi la mitad de la IED registrada, seguir a un nivel similar. El crecimiento econmico de la regin, que se estima ser del 3,5%, levemente superior al de 2012, sostendr esta reinversin de utilidades as como las nuevas inversiones orientadas hacia el mercado interno. Por otra parte, la reciente cada de los precios de algunos productos bsicos puede moderar el fuerte crecimiento de la IED en el sector de recursos naturales que se ha observado en los ltimos aos, sin llegar a paralizar los grandes proyectos que ya estn en marcha. La CEPAL estima que las corrientes de IED hacia Amrica Latina y el Caribe variarn entre el -3% y el 7% respecto del ao anterior. La amplitud del rango viene dada por la incertidumbre sobre la ejecucin durante 2013 de una gran adquisicin empresarial transfronteriza ya anunciada.

Ms all de la coyuntura, es importante destacar que los patrones sectoriales de destino de la IED se van orientando cada vez ms hacia la explotacin de los recursos naturales en particular en Amrica del Sur y, de esta manera, van reforzando la estructura productiva existente en la regin. En general, el peso de la manufactura es bastante limitado en las entradas de IED, con la excepcin del Brasil y Mxico.

En efecto, no hay indicios muy claros de un aporte relevante de la IED a la creacin de nuevos sectores o de actividades de alto contenido tecnolgico en la gran mayora de los pases. Sin embargo, el cambio de la estructura productiva es justamente una de las necesidades ms importantes que tiene que enfrentar la regin.

Es muy probable que los factores que han influenciado la llegada de IED a la regin continen siendo relevantes en los prximos aos. Por lo tanto, no solo habr que focalizar la atencin en los montos recibidos, sino cada vez ms en las caractersticas de la IED recibida y los proyectos de inversin, por un lado, y su adecuacin a las necesidades de las agendas de desarrollo de los pases, por el otro.

En este sentido, resulta cada vez ms necesario aprovechar las ventajas que presenta la regin como destino de la IED para mejorar la matriz productiva de los pases. Esto es posible tanto a travs de un mayor esfuerzo para canalizar una parte de la renta de las transnacionales hacia la creacin de fondos destinados a polticas de desarrollo productivo, como por medio de iniciativas que permitan orientar la IED hacia sectores considerados prioritarios por los pases de la regin.

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

19

Cap

tulo

I

Captulo I

Panorama regional de la inversin extranjera directa

A. Introduccin

B. Panorama mundial de la inversin extranjera directa

C. Ingresos de inversin extranjera directa y empresas transnacionales en Amrica Latina y el Caribe

D. Patrones de origen y destino de la inversin extranjera directa

E. La inversin directa de la regin en el exterior y las empresas translatinas

F. La inversin extranjera directa y la generacin de empleo en Amrica Latina

G. Conclusiones

Bibliografa

Anexo

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

21

Cap

tulo

I

A. Introduccin

Por tercer ao consecutivo, los pases de Amrica Latina y el Caribe siguieron atrayendo flujos crecientes de

inversin extranjera directa (IED). El resultado alcanzado en 2012 ha sido particularmente significativo porque

se ha dado en un contexto internacional de marcada reduccin de los flujos mundiales de IED. Sin lugar a

dudas, el crecimiento econmico de la regin (3%) y los altos precios internacionales de los recursos naturales

han contribuido a sostener el nivel alcanzado en el ltimo ao por la inversin extranjera en la regin.

En efecto, se puede observar que el incremento de las entradas de IED (medidas en dlares corrientes) en los ltimos aos ha producido un alza, por tercer ao consecutivo, de la relacin entre la IED y el PIB. Si bien no super el 4%, como ocurri entre 1996 y 2001, la IED como proporcin del PIB para Amrica Latina y el Caribe en su conjunto ha alcanzado valores cercanos al 3%.

Grfico I.1 Amrica Latina y el Caribe: entradas de inversin extranjera directa, 1990-2012 a

(En millones de dlares corrientes y porcentajes del PIB)

0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

160 000

180 000

200 000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Flujos de entrada de IED (eje izquierdo)Flujos de entrada de IED en porcentajes del PIB (eje derecho)

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base de estimaciones y cifras oficiales al 29 de abril de 2013.a Las cifras de IED corresponden a entradas de inversin extranjera directa, descontadas las desinversiones (repatriaciones de capital) realizadas por inversionistas

extranjeros. En las cifras de IED no se consideran las corrientes recibidas por los principales centros financieros del Caribe. Estos datos difieren de los del Estudio Econmico de Amrica Latina y el Caribe y del Balance Preliminar de las Economas de Amrica Latina y el Caribe publicados en 2012, por cuanto en estos se presenta el saldo neto de inversin extranjera, es decir, la inversin directa en la economa declarante menos la inversin directa en el exterior.

Al mismo tiempo, siguiendo una tendencia que se ha profundizado a lo largo de los ltimos 12 aos, las reinversiones de utilidades han ido adquiriendo una importancia cada vez mayor en los flujos de IED recibidos por la regin. Este fenmeno est asociado al aumento de la renta generada por la IED que se observ a lo largo de los aos, aspecto cuyas caractersticas, causas e implicancias es necesario analizar en profundidad.

Si bien el incremento de la renta permite la reinversin de montos crecientes de capitales en la regin, al mismo tiempo genera un aumento de las utilidades transferidas hacia las casas matrices desde las filiales de las empresas transnacionales que operan en Amrica Latina.

De esta manera, aun cuando los flujos de IED sigan creciendo en los prximos aos, es probable que el aporte neto de capital que proviene de la inversin extranjera sea cada vez menor. Por ello es necesario examinar la contribucin de la IED en trminos ms cualitativos, por ejemplo, considerando los derrames tecnolgicos, la generacin de encadenamientos, el aporte a la creacin de nuevos sectores, el fortalecimiento del empresariado local y la cantidad y calidad del empleo creado.

Este captulo se divide en seis secciones. Despus de esta introduccin, en la seccin B, se describe el panorama mundial de la IED. En la seccin C se presenta el comportamiento de la IED en Amrica Latina y el Caribe sobre

-

Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

22

Cap

tulo

I

la base de las estadsticas oficiales de la balanza de pagos y se analizan los flujos de inversin en determinadas economas. En la seccin D se hace una revisin de los pases de origen y los sectores de destino de la IED. La seccin E muestra las caractersticas ms relevantes de los pases de la regin como inversionistas en el exterior y el creciente fenmeno de las empresas translatinas. En la seccin F se consideran algunos elementos relacionados con el impacto de la IED en el empleo. Por ltimo, en la seccin G se exponen las principales conclusiones.

B. Panorama mundial de la inversin extranjera directa

En 2012 los flujos mundiales de IED se redujeron un 13% en comparacin con el ao anterior, pasando

de 1,6billones de dlares a 1,39 billones. De esta manera, los valores de 2012 alcanzaron un nivel apenas

superior al que se registr en 2010 (1,37 billones), cuando la economa mundial se encontraba an afectada

por la crisis financiera.

La cada de 2012 se debe esencialmente a la reduccin de los flujos recibidos por los pases desarrollados, que alcanz un 22,5% respecto de 2011. La situacin de incertidumbre macroeconmica en los Estados Unidos y la Unin Europea ha afectado en gran medida el resultado alcanzado por esos pases. En efecto, las entradas de IED en los Estados Unidos cayeron un 25,3%, mientras que las que se dirigen a las economas de la Unin Europea bajaron un 24,8%.

Los pases en desarrollo en su conjunto tambin registraron una reduccin de la IED recibida, pero en este caso la disminucin fue mucho ms modesta (-3,0%) que la que ha caracterizado a las economas desarrolladas.

De la misma manera, los flujos de inversin extranjera directa dirigidos a las economas en transicin, Asia y el Pacfico y los pases del Oriente Medio experimentaron descensos del 13,1%, el 10,2% y el 3,3%, respectivamente. Las economas en transicin fueron las ms afectadas debido a su cercana e interrelacin con la Unin Europea.

Solo dos regiones, frica y Amrica Latina y el Caribe, registraron un incremento de los ingresos de IED: del 5,5% y el 7%, respectivamente. Sin embargo, cabe destacar que en el caso de frica ese aumento lleg despus de tres aos consecutivos de cada y, adems, la participacin de esa regin en los flujos mundiales de IED es bastante ms pequea (un 3,5% del total) que la de Amrica Latina y el Caribe.

Como consecuencia de las distintas intensidades de reduccin de la IED recibida, se modificaron sensiblemente los porcentajes de participacin de los grupos de pases. Los pases desarrollados, que en 2011 recibieron el 51% de la inversin extranjera directa mundial, disminuyeron su participacin al 45%. Al mismo tiempo, las economas en desarrollo incrementaron su porcentaje del 43,8% en 2011 al 49% en 2012.

Pese a la cada de las entradas de IED, los Estados Unidos continan siendo el principal destino de la IED, con 175.000millones de dlares, seguido por China, con 120.000 millones. La mayora de los pases de Europa registraron cadas importantes y, en su conjunto, la Unin Europea lleg al nivel ms bajo desde 2004 en trminos de IED recibida.

Las fusiones y adquisiciones tuvieron un papel importante en la disminucin de las corrientes de IED. Estas operaciones se redujeron un 41%, pasando de 525.881 millones de dlares en 2011 a 310.141 millones en 2012, el nivel ms bajo desde 2009.

Las empresas transnacionales de los pases desarrollados disminuyeron mayoritariamente sus operaciones (-56%), mientras que las multinacionales de las economas en desarrollo incrementaron un 10,7% el valor de sus fusiones y adquisiciones.

-

La Inversin Extranjera Directa en Amrica Latina y el Caribe 2012

23

Cap

tulo

I

Grfico I.2 Corrientes de inversin extranjera directa mundial por grupos de economas, 1990-2012

(En millones de dlares)

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Economas desarrolladas Economas en desarrollo y en transicin

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base de cifras oficiales; Conferencia de las Naciones Unidas sobre el Comercio y Desarrollo (UNCTAD), World Investment Report 2012, Towards a New Generation of Investment Policies (UNCTAD/WIR/2012), Ginebra, julio de 2012; Global Investment Trends Monitor, N 11, Ginebra, 2013.

Cuadro I.1 Corrientes, tasa de crecimiento y participacin de las entradas netas de inversin

extranjera directa en el mundo, por regiones, 2007-2012(En miles de millones de dlares y porcentajes)

Regin, grupo o pasCorrientes de inversin

(en miles de millones de dlares)Tasa de crecimiento

(en porcentajes)Participacin(en porcentajes)

2007 2008 2009 2010 2011 2012 a 2008 2009 2010 2011 2012 a 2008 2009 2010 2011 2012 a

Mundo 1 975 1 791 1 198 1 379 1 611 1 395 -9 -33 15 17 -13 100 100 100 100 100Economas desarrolladas 1 310 1 020 606 675 816 633 -22 -41 11 21 -22 57 51 49 51 45

Unin Europea 854 542 357 358 431 324 -37 -34 20 -25 30 30 26 27 23Estados Unidos 216 306 144 198 234 175 42 -53 38 18 -25 17 12 14 15 13

Europa sudoriental y Comunidad de Estados Independientes b 91 121 72 75 94 81 33 -40 4 25 -13 7 6 5 6 6Economas en desarrollo 574 651 519 629 701 680 13 -20 21 11 -3 36 43 46 44 49

Amrica Latina y el Caribe 116 139 83 124 166 175 19 -40 50 33 6 c 8 7 9 10 12Centros financieros del Caribe d 56 71 66 64 51 59 28 -7 -4 -19 16 4 6 5 3 4frica 52 58 53 43 43 46 12 -9 -18 6 3 4 3 3 3Oriente Medio 78 92 66 59 49 47 18 -28 -11 -18 -3 5 6 4 3 3Asia y el Pacfico 272 291 251 339 392 352 7 -14 35 16 -10 16 21 25 24 25

Fuente: Comisin Econmica para Amrica Latina y el Caribe (CEPAL), sobre la base de cifras oficiales; Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), World Investment Report 2012, Towards a New Generation of Investment Policies (UNCTAD/WIR/2012), Ginebra, julio de 2012; Global Investment Trends Monitor, N 11, Ginebra, 2013.

a Cifras estimadas.b Incluye a la Federacin de Rusia.c Dado que algunos pases de Amrica Latina y el Caribe no presentan datos definitivos para 2012, la tasa de crecimiento se calcul sobre la variacin de los ltimos

12 meses disponibles.d Incluye a las Islas Caimn y las Islas Virgenes Britnicas.

Ha sido particularmente negativo el comportamiento de las transnacionales de los pases de la Unin Europea: en este caso, el valor de las fusiones y adquisiciones se redujo de 117.050 millones de dlares en 2011 a apenas 310millones en 2012, lo que representa una cada del 99,7%. Empresas de Espaa, Francia, Italia, Luxemburgo, Portugal y el Reino Unido realizaron importantes desinversiones vendiendo partes de sus activos en el extranjero. Estas conductas podran indicar la adopcin de estrategias de reestructuracin muy defensivas por parte de las empresas transnacionales de los pases desarrollados, en particular las de Europa, as como la presencia de una baja confianza, en un contexto macroeconmico e industrial bastante incierto y complejo.

En cambio, entre las economas en desarrollo se destacan las empresas transnacionales de Amrica Latina y el Caribe (translatinas), que en conjunto incrementaron el valor de las fusiones y adquisiciones un 50,9%. Entre estas empresas, las ms activas en este tipo de operaciones han sido las translatinas de la Argentina, el Brasil y Chile.

Es posible que en 2013 haya un ligero crecimiento de los flujos mundiales de IED, puesto que se espera una recuperacin, aunque sea leve, del PIB mundial, la formacin bruta de capital fijo y el comercio internacional.

-

Comisin Econmica para Amrica Latina y el Caribe (CEPAL)

24

Cap

tulo

I

Este crecimiento ser mayor en las economas en desarrollo. Sin embargo, en la medida en que siga o, peor an, se profundice la crisis econmica en los pases desarrollados, es probable que el incremento de las corrientes internacionales de IED quede postergado para el ao siguiente (UNCTAD, 2013).

Cuadro I.2 Fusiones y adquisiciones segn origen de las operaciones, 2011 y 2012

(En millones de dlares y porcentajes)

Regin 2011 2012 VariacinMundo 525 881 310 141 -41,0

Economas desarrolladas 400 929 176 292 -56,0

Unin Europea 117 050 310 -99,7

Estados Unidos 130 210 78 721 -39,5

Europa sudoriental y Comunidad de Estados Independientes 13 510 8 615 -36,2

Economas en desarrollo 103 615 114 657 10,7

Amrica Latina y el Caribe 18 659 28 149 50,9

frica 4 812 592 -87,7

Asia y el Pacfico 80 179 85 873 7,1

Fuente: Conferencia de las Naciones Unidas sobre el Comercio y Desarrollo (UNCTAD), Global Investment Trends Monitor, N 11, Ginebra, 2013.

C. Ingresos de inversin extranjera directa y empresas transnacionales en Amrica Latina y el Caribe

En 2012 la inversin directa extranjera recibida por Amrica Latina y el Caribe alcanz un nuevo rcord histrico,

llegando a 174.546 millones de dlares. Este valor representa un incremento del 5,7% en comparacin con el

ao anterior y confirma una tendencia creciente y continua desde 2010.

El resultado conseguido por la regin es particularmente significativo porque se obtuvo en un contexto bastante complejo de cada pronunciada de los flujos internacionales de IED a lo largo del ao. En consecuencia, la participacin de la regin en las corrientes mundiales de inversin extranjera se ha incrementado marcadamente, pasando del 10% en 2011 al 12% del total en 2012.

Considerando las distintas subregiones, se puede apreciar que el crecimiento se concentra en Amrica del Sur (12%), el Caribe (39%) y, en menor medida, Centroamrica, mientras que los ingresos de IED dirigidos a Mxico disminuyen un 38%.

El Brasil contina siendo el principal receptor de IED en la regin, con una participacin del 41%, pese a la ligera cada registrada en 2012. En cambio, los incrementos ms importantes se han concentrado en el Per (49%), que ha alcanzado los 12.240 millones de dlares, y en Chile (32%), que pasa a ser el segundo destino ms importante de la IED que ingresa a Amrica Latina y el Caribe, con 30.323 millones de dlares. Asimismo, Colombia (18%) y la Argentina (27%) han registrado incrementos significativos de la IED recibida.