La misión es crecer - ccc.org.co · 2013 2014 Producción carbón Precio Carbón (eje der.) El...

57

La misión es crecer Esteban Piedrahita Presidente

Transcript of La misión es crecer - ccc.org.co · 2013 2014 Producción carbón Precio Carbón (eje der.) El...

La misión es crecer Esteban Piedrahita Presidente

Plan de presentación

• Historia de una fiesta • El invitado de piedra • El guayabo • El “after party”

Historia de una fiesta

Fuente: Global Economic Monitor (GEM) Commodities/Banco Mundial – Cálculos Cámara de Comercio de Cali

Producción (MM Tons) y precio del carbón (USD/Ton) 2003 – 2014

$20

$40

$60

$80

$100

$120

$140

40

50

60

70

80

90

100

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Producción carbón Precio Carbón (eje der.)

El valor de la producción de carbón colombiano creció 3,5 veces desde 2003

US$1.700

MM

US$5.800

MM

Producción (MM oz) y precio del oro (USD/oz ) 2003 – 2014

$0

$200

$400

$600

$800

$1.000

$1.200

$1.400

$1.600

$1.800

0,0

0,5

1,0

1,5

2,0

2,5

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Producción Oro Precio Oro (eje der.)

El precio del oro se cuadruplicó en los últimos 10 años

Fuente: Global Economic Monitor (GEM) Commodities/Banco Mundial – Cálculos Cámara de Comercio de Cali

US$500 MM

US$2.300

MM

Precio (USD/barril) y Producción de petróleo (Mbd) 2003 – 2014

$0

$20

$40

$60

$80

$100

$120

300

400

500

600

700

800

900

1.000

1.100

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Miles de Barriles diarios Precio WTI

En 2013 Colombia produjo petróleo por un valor de $36.000 millones de dólares

Fuente: Global Economic Monitor (GEM) Commodities/Banco Mundial – Cálculos Cámara de Comercio de Cali

US$6.000

MM

US$33.300

MM

Inversión extranjera directa en Colombia (USD millones) 2003 - 2014

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Petróleo Minas y Canteras Otros

La inversión extranjera se multiplicó por 7 desde 2003; en hidrocarburos creció 17 veces

Fuente: BanRep – Elaboración Cámara de Comercio de Cali

X 17,4

X 2,5

X 11,8

Exportaciones tradicionales y no tradicionales de Colombia (USD miles FOB) 2003 - 2014

Mientras que las exportaciones agrícolas e industriales se duplicaron, las mineras se multiplicaron por 6

0

10.000

20.000

30.000

40.000

50.000

60.000

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Exportaciones no tradicionales Exportaciones tradicionales

Fuente: DANE – Elaboración Cámara de Comercio de Cali

X 2,2

X 6,4

10,8 11,2

11,6

12,2

12,9 13,2 13,3

13,7

14,4 14,8

15,3 15,9

3,9

5,3

4,7

6,7

6,9

3,5

1,7

4,0

6,6

4,0

4,9

4,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

5,0

7,0

9,0

11,0

13,0

15,0

17,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PIB pc PIB crecimiento

Producto Interno Bruto crecimiento anual (%) y valor per cápita

2003 - 2014

Fuente: DANE – Cálculos Cámara de Comercio de Cali

El ingreso por habitante en Colombia creció 50% desde 2003

Fuente: Cepal – Elaboración Cámara de comercio de Cali

6,0%

4,8%

4,2%

3,4%

2,6%

Perú Colombia Chile Brasil México

Crecimiento promedio del PIB (%) (2003 – 2014)

El crecimiento promedio del PIB de Colombia estuvo por encima del de Chile, Brasil y México

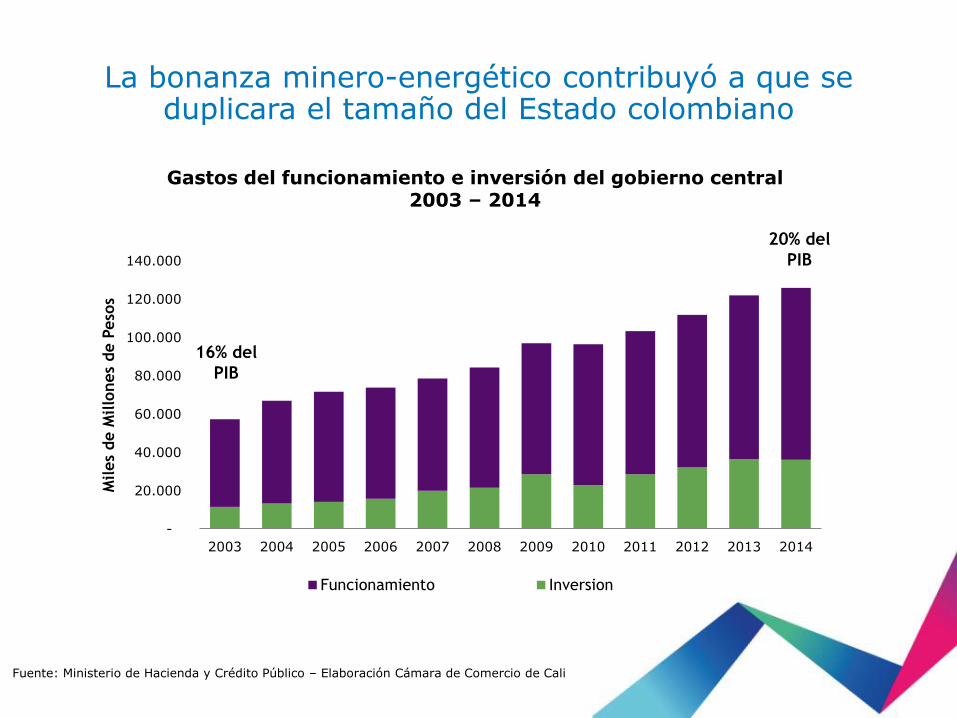

Gastos del funcionamiento e inversión del gobierno central 2003 – 2014

Fuente: Ministerio de Hacienda y Crédito Público – Elaboración Cámara de Comercio de Cali

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles

de M

illo

nes

de P

eso

s

Funcionamiento Inversion

La bonanza minero-energético contribuyó a que se duplicara el tamaño del Estado colombiano

16% del

PIB

20% del

PIB

Desempleo (%), pobreza (%) y pobreza extrema (%) en Colombia 2003 – 2014

Fuente: DANE – Cálculos Cámara de Comercio de Cali

Con buenos vientos de cola, el país logró bajar el desempleo y reducir la pobreza

15,7 14,8 13,8 16,4

14,4 12,3 10,6 10,4 9,1 8,1

32,3 32,6 31,2 25,6

25,9

24,9

23,5 22,3 21,5

20,4

9,0

9,5

10,0

10,5

11,0

11,5

12,0

12,5

13,0

13,5

14,0

0

5

10

15

20

25

30

35

40

45

50

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Pobreza extrema Pobreza TD

93.703 101.763

145.792

181.212

253.034

219.498

185.129

253.869

324.570 315.968

293.846

328.526

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Venta de vehículos en Colombia (unidades) 2003 - 2014

Fuente: Fenalco, Asopartes, ANDI – Elaboración Cámara de Comercio de Cali

Entre 2003 y 2014, la venta de vehículos se incrementó 3,5 veces

El invitado de piedra

Cesar

53,4 Guajira

38,8

Cundina-

marca 2,7

Nte de

Santander 2,5

Boyacá

2,0

Otros*

0,6

Participación (%) por departamentos en la producción de carbón 2014

Participación (%) por departamentos en la producción de oro 2014

Antio-

quia 49,3

Chocó

19,9

Otros

13,0

Nariño

9,1

Cauca

7,6

Valle

1,3

Meta

49,2

Casana-

re 18,9

Santan-

der 6,4

Arauca

5,1

Putuma-

yo 5,1

Otros*

15,3

Participación (%) por departamentos en la producción de petróleo 2014

El Valle del Cauca no participó directamente

del auge minero energético

358,4

231,2

212,2

321,1

60

160

260

360

460

560

feb-0

3

jun-0

3

oct-

03

feb-0

4

jun-0

4

oct-

04

feb-0

5

jun-0

5

oct-

05

feb-0

6

jun-0

6

oct-

06

feb-0

7

jun-0

7

oct-

07

feb-0

8

jun-0

8

oct-

08

feb-0

9

jun-0

9

oct-

09

feb-1

0

jun-1

0

oct-

10

feb-1

1

jun-1

1

oct-

11

feb-1

2

jun-1

2

oct-

12

feb-1

3

jun-1

3

oct-

13

feb-1

4

jun-1

4

Oro Azúcar Carbón WTI Petróleo

Índice de precios internacionales oro, petróleo, carbón y azúcar (enero 2003 – junio 2014)

El precio del azúcar se ajustó mucho antes que el del oro y petróleo

Fuente: Global Economic Monitor (GEM) Commodities/Banco Mundial – Cálculos Cámara de Comercio de Cali

2.754.005

1.011.344

367.370

672.853

46.681

193.771

27.235

40.800

17.588

7.648

1.695.856

1.337.222

555.279

704.078

186.323

158.704

68.502

72.698

46.014

15.480

1.443.814

875.147

463.442

457.361

217.733

149.090

79.468

74.528

53.379

18.345

Casanare

Meta

Putumayo

La Guajira

Cauca

Santander

Atlántico

Antioquia

Valle del Cauca

Bogotá

2007-2011* 2012 2013-2014*

Asignación de Regalías per cápita COP Promedio 2007-2011, 2012 y promedio 2013-2014

Fuente: Sistema General de Regalías DNP – Elaboración Cámara de Comercio de Cali *Promedio anual

El Valle es el segundo menor receptor de regalías del país

Tasa de Crecimiento (%) del PIB - Promedio Anual (2003-2013ᵖ)

12

,9

9,4

5,8

4,8

4,6

4,5

4,5

4,5

4,4

4,3

4,2

3,8

3,7

3,5

3,0

2,9

2,3

Meta

Putu

mayo

Cauca

Chocó

Santa

nder

La G

uajira

Antioquia

Atlántico

Colo

mbia

Cundin

am

arc

a

Bogotá

Ris

ara

lda

Valle d

el Cauca

Nort

e d

e

Santa

nder

Quin

dio

Cord

oba

Cald

as

Los departamentos petroleros y mineros han liderado la dinámica económica colombiana en la última década

Fuente: DANE – Elaboración Cámara de Comercio de Cali P: Cifra Provisional

Fuente: DANE – Elaboración Cámara de Comercio de Cali P: Cifra Provisional *IPC Base 2008

PIB per cápita COP constantes* (COP Millones) 2003-2013

30,3

9,1

11,4

14,5

8,8

9,4

8,9

6,8

3,3

6,8

6,3

6,7

5,8

4,0

2,9

39

,3

38

,8

22

,8

20

,0

12

,9

12

,7

11

,8

11

,3

11

,2

9,9

9,4

9,0

7,5

7,4

5,3

Casanare

Meta

Santa

nder

Bogotá

Antioquia

Valle d

el Cauca

Cundin

am

arc

a

Cesar

Putu

mayo

Atlántico

Ris

ara

lda

Cald

as

La G

uajira

Cauca

Chocó

2003

2013p

29,8%

100,2%

325,9%

38,3%

46,3% 35,6% 33,0% 66,5%

234,0% 45,2% 50,8%

35,1%

30,1%

86,1% 81,4%

El ingreso por habitante en el Valle creció por debajo del promedio nacional

Pesos por dolár Promedio anual 2003 -2014

$2.878

$2.626

$2.321

$2.358

$2.078

$1.966

$2.156

$1.898

$1.848

$1.798

$1.869

$2.001

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Fuente: BanRep – Elaboración Cámara de Comercio de Cali

El peso se fortaleció significativamente, restando competitividad al agro y la industria

vallecaucanos

Exportaciones de Colombia principales departamentos (USD millones) 2003 - 2014

Mientras las exportaciones de Santander se multiplicaron 10 veces, las del Valle del Cauca apenas crecieron 2 veces entre 2003 y 2014

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Antioquia Atlántico Cundinamarca* Santander Valle del Cauca

Fuente: DANE– Elaboración Cámara de Comercio de Cali *Incluye Bogotá

X 2,3

X 2,6

X 2,2

X 2,8

X 9,9

0

50

100

150

200

250

300

350

400.000

450.000

500.000

550.000

600.000

650.000

700.000

750.000

800.000

2009-I

2009-I

I

2009-I

II

2009-I

V

2010-I

2010-I

I

2010-I

II

2010-I

V

2011-I

2011-I

I

2011-I

II

2011-I

V

2012-I

2012-I

I

2012-I

II

2012-I

V

2013-I

2013-I

I

2013-I

II

2013-I

V

2014-I

2014-I

I

2014-I

II

2014-I

V

US

D M

illo

nes

CO

P M

illo

nes

COP Remesas Real USD Remesas

Fuente: BanRep – Cálculos Cámara de Comercio de Cali

Remesas recibidas por el Valle del Cauca 2009 – 2014 (USD – COP)

Las remesas, principal fuente de divisas del Valle, se tradujeron en muchos menos pesos

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Cali Bogotá Medellín Bucaramanga Barranquilla

Obras de vivienda nueva (miles de m2) (2003 – 2014)

La construcción de vivienda en Cali se estancó, mientras en otras ciudades se disparó

Fuente: DANE – Cálculos Cámara de Comercio de Cali

+70%

+50%

+320%

+120%

+10%

Fuente: DANE – Elaboración Cámara de Comercio de Cali

Tasa de desempleo (%) enero – marzo 2003/2014

5

7

9

11

13

15

17

19

21

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Cali Bogotá Medellín Barranquilla Bucaramanga

De las grandes capitales del país, Cali fue la que menos redujo desempleo en la última década

Incidencia (%) de la pobreza monetaria (2002-2014)

La pobreza en Cali cedió a un ritmo más lento que el de las principales ciudades

0

10

20

30

40

50

2003 2004 2005 2008 2009 2010 2011 2012 2013 2014

Barranquilla AM Bogotá Bucaramanga AM Cali AM Medellín AM

-24,0%

-14,6%

-20,0%

-21,9%

-25,7%

Fuente: DANE – Elaboración Cámara de Comercio de Cali

El guayabo

Precio Internacional del Petróleo WTI (USD por barril)

40

50

60

70

80

90

100

110

Fuente: Banco Mundial – Elaboración Cámara de Comercio de Cali

La desplomada del precio del petróleo cambió las perspectivas de la economía colombiana

“Bienvenidos al estado normal de las cosas en

América Latina, una región que está luchando

para reemplazar los mangos bajitos del boom

de commodities por el duro trabajo de incrementar la productividad”

The Economist - Nov 20 de 2014

Inversión Extranjera 32,0%

$10,3 bill

Fuente: BanRep (2015)

El petróleo ha adquirido una destacada importancia en la economía nacional

Exportaciones 47,0%

$51,5 bill

PIB 9,4%

$68,4 bill

Presupuesto Nacional 19,0%

$19,6 bill

990

1.025

950

920

900

1.000

910

880

840

1.004

965

850

820

760

2013 2014 2015 2016 2017 2018

Alto Base Bajo

Escenarios de Producción de Petróleo en Colombia (MBD) 2013 - 2018

Fuente: Fedesarrollo – Elaboración Cámara de Comercio de Cali

Los bajos precios internacionales, desestimularán la producción de crudo en Colombia

Fuente: Fedesarrollo, BanRep, FMI – Elaboración Cámara de Comercio de Cali

Proyecciones crecimento PIB Colombia 2015 (%) FMI, Fedesarrollo y Banco de la República

Diferentes organismos han revisado las proyecciones de crecimiento económico de Colombia hacia la baja

4,5 4,5

3,8

3,4

4,9

4,5 4,5

3,5

4,3

3,6 3,6

3,2

abr-14 oct-14 ene-15 abr-15 jun-14 sept-14 dic-14 abr-15 nov-14 feb-15 abr-15 Mayo de

2015

FMI FEDESARROLLO BANREP

Exportaciones de Colombia (USD millones) 2013 - 2014

2.700

3.200

3.700

4.200

4.700

5.200

5.700

En septiembre de 2014 empezó el declive de las exportaciones nacionales

Fuente: DANE - Elaboración Cámara de Comercio de Cali

Evolución del déficit de balanza comercial de Colombia 2003 - 2016 (% del PIB)

La caída del precio del petróleo aumentará el déficit comercial

Fuente: Banco Mundial, Fedesarrollo - Elaboración Cámara de Comercio de Cali *Proyecciones Fedesarrollo

1,2

1,7

2,4

1,5

3,1

2011 2012 2013 2014 2015*

2,3 2,4

2,4

2,8

2012 2013 2014 2015*

Déficit fiscal del GNC 2010 – 2016 (% del PIB)

A pesar de la reforma tributaria y el aplazamiento del gasto, el déficit del gobierno se ampliará

Fuente: Minhacienda, Fedesarrollo - Elaboración Cámara de Comercio de Cali * Proyecciones Fedesarrollo

-15

-5

5

15

25

35

mar-

03

jun-0

3

sep-0

3

dic

-03

mar-

04

jun-0

4

sep-0

4

dic

-04

mar-

05

jun-0

5

sep-0

5

dic

-05

mar-

06

jun-0

6

sep-0

6

dic

-06

mar-

07

jun-0

7

sep-0

7

dic

-07

mar-

08

jun-0

8

sep-0

8

dic

-08

mar-

09

jun-0

9

sep-0

9

dic

-09

mar-

10

jun-1

0

sep-1

0

dic

-10

mar-

11

jun-1

1

sep-1

1

dic

-11

mar-

12

jun-1

2

sep-1

2

dic

-12

mar-

13

jun-1

3

sep-1

3

dic

-13

mar-

14

jun-1

4

sep-1

4

dic

-14

mar-

15

Índice de Confianza del consumidor en Colombia (Balance %) 2003 – 2014

Fuente: Fedesarrollo – Cálculos Cámara de Comercio de Cali

La confianza de los consumidores sufrió una caída pronunciada en la última medición

El “after party”

A pesar de su reducción, la confianza de los consumidores en Cali en marzo de 2015 fue

superior al registro de Bogotá y Medellín

11,9

18,5

27,9

32,9

-7,5

6,5

17,5 19,5

Bogotá Medellín Cali Barranquilla

2014 2015

Fuente: Fedesarrollo – Elaboración Cámara de Comercio de Cali

Índice de Confianza del Consumidor – Balance Marzo 2013 - 2015

90,0

40,3

18,4 15,8

25,5

61,5

41 33

20 18

Bogotá Antioquia Santander Valle del Cauca Atlántico

Área aprobada vivienda (diez mil m2) y variación (%)

enero - febrero 2013 - 2015

2014 2015

Fuente: DANE – Elaboración Cámara de Comercio de Cali

-31,6%

81,5% 27,6% -31,2%

1,6%

Las perspectivas de construcción en 2015 son positivas: el Valle del Cauca aumento en 27,6% el área

aprobada de viviendas en enero - febrero 2015

Fuente: DANE – Elaboración Cámara de Comercio de Cali

*Incluye comercio al por menor, de vehículos automotores y motocicletas, sus partes, piezas y accesorios y

combustibles

Variación (%) de las ventas minoristas* por ciudad Enero-febrero 2015/2014

Las ventas del comercio al por menor en Cali en enero-febrero de 2015 registraron el segundo crecimiento más

alto después de Medellín

4,7 3,9

1,2 1,0

-1,8

Medellín Cali Bogotá Barranquilla Bucaramanga

Matrículas de Vehículos Nuevos enero - marzo 2015/2014

Las ventas de vehículos en el Valle crecieron 13% a marzo, muy por encima del resto del país

Fuente: Comité Automotor/Fenalco/ANDI – Elaboración Cámara de Comercio de Cali

6.6

74

3.2

79

9.3

30

25.2

10

3.5

55

7.5

24 3.4

07

9.5

50

23.7

00

3.3

27

Valle del Cauca Atlántico Antioquia Bogotá Santander

2014

2015

12,7% 2,4%

-6,0%

-6,4% 3,9%

El Valle tiene la 2a estructura

productiva más compleja y

diversificada de Colombia, después

de Bogotá

Complejidad económica regional en Colombia

Fuente: Tomado de Hausmann 2014

El número de personas ocupadas en Cali entre ene-mar de 2015 aumentó 6,0% a.a. (66 mil nuevos ocupados). Este crecimiento fue superior al registrado en Bogotá, Bucaramanga, Medellín, y en las 13 áreas metropolitanas

Número total de ocupados en las principales ciudades Enero - marzo 2014/2015

Fuente: DANE – Elaboración Cámara de Comercio de Cali

Ciudad ene-mar14

(miles)

ene-mar15

(miles) Var. (%)

Var. Población

Ocupada (miles)

Barranquilla 754 858 13,8 104

Cali 1.102 1.167 6,0 66

13 áreas 10.122 10.484 3,6 362

Bogotá 4.060 4.193 3,3 133

Bucaramanga 538 546 1,4 8

Medellín 1.740 1.718 -1,3 -23

Valle del Cauca (Part. %)

Productos: Confitería 17,3 Azúcar 9,7 Papel y Cartón 7,1 Equipos eléctricos 6,1 Café y té 5,3 Pastelería/Galletería 4,8

Antioquia (Part. %)

Productos: Metales preciosos 31,8 Frutas 12,3 Vehículos 5,6 Plantas 5,3 Café y té 5,3

Meta (Part. %)

Productos: Combustibles 99,9 Farmacéuticos 0,02 Químicos 0,01

Bogotá (Part. %)

Productos: Plantas y flores 22,3 Plásticos 7,8 Farmacéuticos 7,4 Café y té 6,3 Aparatos mecán. 6,0

Atlántico (Part. %)

Productos: Químicos 21,0 Man. Aluminio 9,6 Farmacéuticos 6,2 Man. Cobre 5,4 Abonos 5,4

Santander (Part. %)

Productos: Combustibles 83,8 Café y té 5,3 Carnes 1,7 Químicos orgánicos 1,5 Cacao 1,1

Principales productos de exportación

(2014)

Fuente: DANE – Cálculos Cámara de Comercio de Cali

El Valle tiene la canasta exportable más diversificada del país, lo que le permite afrontar turbulencias

externas y aprovechar la caída de la tasa de cambio

Fuente: DANE – Cálculos Cámara de Comercio de Cali *Índice Hirschman – Herfindhal invertido

Índice Diversidad Exportadora* (según productos)

0,00 0,00 0,00 0,00

0,63

0,71 0,76

0,83 0,86 0,88 0,90 0,94 0,94

Participación (%) de la Industria en el PIB Departamental 2003-2013

18,4

23,8

15,8

16,8

15,9

12,8

15,8

17,9

13,8

12,6

6,2

1,7

6,6

1,1

4,0

19,7

19,0

16,4

15,9

14,6

13,8

13,6

12,6

11,5

9,7

3,7

2,1

2,1

1,0

0,9

Cundin

am

arc

a

Santa

nder

Cauca

Valle d

el Cauca

Atl

ánti

co

Ris

ara

lda

Anti

oquia

Cald

as

Colo

mbia

Bogotá

Cesa

r

Casa

nare

Meta

La G

uaji

ra

Putu

mayo

2003

2013p

El Valle sigue siendo uno de los departamentos más industrializados de Colombia

Fuente: DANE – Cálculos Cámara de Comercio de Cali Pr: Cifra preliminar

La proximidad de Cali y sus municipios vecinos a Buenaventura es una gran ventaja competitiva

Costo de movilizar carga pesada (pesos/tonelada) - 2015

Fuente: Invías – El Portafolio

0,3

1,8 2,2 3,1 3,3

4,5 4,7

7,4 7,9 9,6

7,2 8,1 8,1

8,7

10,4 10,5

7,4

6,1 6,4

10,2

12,2

8,8

7,1

12,9

20,4

13,6

23,6

21,7

9,3

16,4

18,1

jun-1

2

jul-

12

ago-1

2

sep-1

2

oct-

12

nov-1

2

dic

-12

ene-1

3

feb-1

3

mar-

13

abr-

13

may-1

3

jun-1

3

jul-

13

ago-1

3

sep-1

3

oct-

13

nov-1

3

dic

-13

ene-1

4

feb-1

4

mar-

14

abr-

14

may-1

4

jun-1

4

jul-

14

ago-1

4

sep-1

4

oct-

14

nov-1

4

dic

-14

Volumen de carga movilizada por el Ferrocarril del Pacífico (miles ton) jun 2012-2014

Fuente: Agencia Nacional de Infraestructura (ANI) – Elaboración Cámara de Comercio de Cali

Cali es la única gran ciudad de Colombia conectada al mar por vía férrea

• Ampliación de operaciones al

eje cafetero

• La ANI contrató los diseños

para la variante del corredor

férreo El Cerrito – Yumbo

• Ahorro: 50 km

El Ferrocarril del Pacífico espera aumentar la carga movilizada y expandir sus operaciones hasta otras regiones del País.

• El objetivo es movilizar 80 mil ton al mes a través de la red férrea del

Valle del Cauca. Inversión de USD 10 millones en 4 nuevas locomotoras

El corredor Buenaventura – Armenia

Fuente: Tomada de El País

• Reducción:

53 km Cali-Buenaventura 340 metros de altura 1 hora de viaje

El acceso al Puerto de Buenaventura por la vía Mulaló – Loboguerrero representa importantes beneficios para los empresarios de la región

Fuente: Observatorio de Infraestructura del Valle del Cauca Tomada de El Tiempo

Modernización ABA

• Modernización del terminal nacional y construcción de terminal internacional

• Inversión: COP 236.000 millones • Aumento de la capacidad de 20%

En los primeros dos meses de 2015, el número de pasajeros movilizados en el Aeropuerto Alfonso

Bonilla Aragón (ABA) creció 16,1% a.a.

1,6

2,4

1,2

1,4

1,1

2,9

2,6

1,5

2,3

1,5

4,3

2,9

2,7

2,7

2,2

5,2

4,0

3,3

3,4

2,5

7,5

4,6

4,4

3,9

2,9

Bogotá D.C. Bucaramanga Medellín Barranquilla Cali

Estrato 2 Estrato 3 Estrato 4 Estrato 5 Estrato 6

Precio promedio por m2 construido marzo 2015 (COP millones)

Cali tiene el precio del metro cuadrado más bajo entre las principales ciudades del País

Fuente: Tomado de CAMACOL, Coordenada Urbana – Elaboración Cámara de Comercio de Cali

Valle del Cauca 30,7%

Antioquia 18,2%

C/marca 16,5%

Risaralda 10,0%

Otros* 9,3%

Atlantico 4,2%

Quindio 3,9%

Caldas 2,9%

S/tder 2,2% Bolivar

2,0%

El Valle del Cauca es el Departamento que más recibe remesas en Colombia (31% del total)

Remesas por departamentos (%) Año 2014

Fuente: Banrep – Elaboración Cámara de Comercio de Cali * Otros: Norte de Santander, Tolima, Meta, Huila, Cauca y Magdalena, etc.

636

2.196

292

5.110 4.669

1.344

390

1.204

152

713 646 166

Risaralda Valle del Cauca Quindío Antioquia Cundinamarca* Atlántico

Exportaciones Remesas

54,8%

52,0%

13,9% 13,8%

Remesas, exportaciones y relacion R/X (%) por departamentos 2014 (USD millones)

61,3%

12,3%

Fuente: BanRep, DANE – Cálculos Cámara de Comercio de Cali *Incluye Bogotá

Las remesas que recibe el Valle del Cauca equivalen a 54,8% de sus exportaciones

2,5

2,2 2,1

2,0

2,2

2,4

2,9 3,0

3,1

2,5

3,5% del PIB

Remesas Valle del Cauca 2009 – 2015* (COP billones)

Un precio del dólar de $2.500 representa, vía remesas, 1 punto adicional de PIB para el Valle

Fuente: BanRep – Cálculos Cámara de Comercio de Cali * Proyección **Frente a la TRM promedio de 2014, COP 2.001.

4,4% del PIB 4,2%

del PIB 4,0%

del PIB

Fuente: Fedesarrollo (feb 2015) – Elaboración Cámara de Comercio de Cali *Proyeccciones

Proyecciones (%) del PIB real, Colombia y Valle del Cauca 2014 – 2018*

4,1

4,3

4,6

4,9

3,5

3,7

4,0

4,0

2015 2016 2017 2018

Valle del Cauca Colombia

Para el periodo 2015 - 2018 Fedesarrollo proyecta que la economía vallecaucana

crecerá por encima de la nacional