LAS NIIF Y EL DESARROLLO - Universidad Icesi - … · • Cuentas de margen ... adopción de las...

34

Transcript of LAS NIIF Y EL DESARROLLO - Universidad Icesi - … · • Cuentas de margen ... adopción de las...

LAS NIIF Y EL DESARROLLOECONÓMICO

Simposio de Normas Internacionales de Información Financiera

Roberto Borrás PolaníaSuperintendente Financiero de Colombia

Cali, marzo 1 de 2010

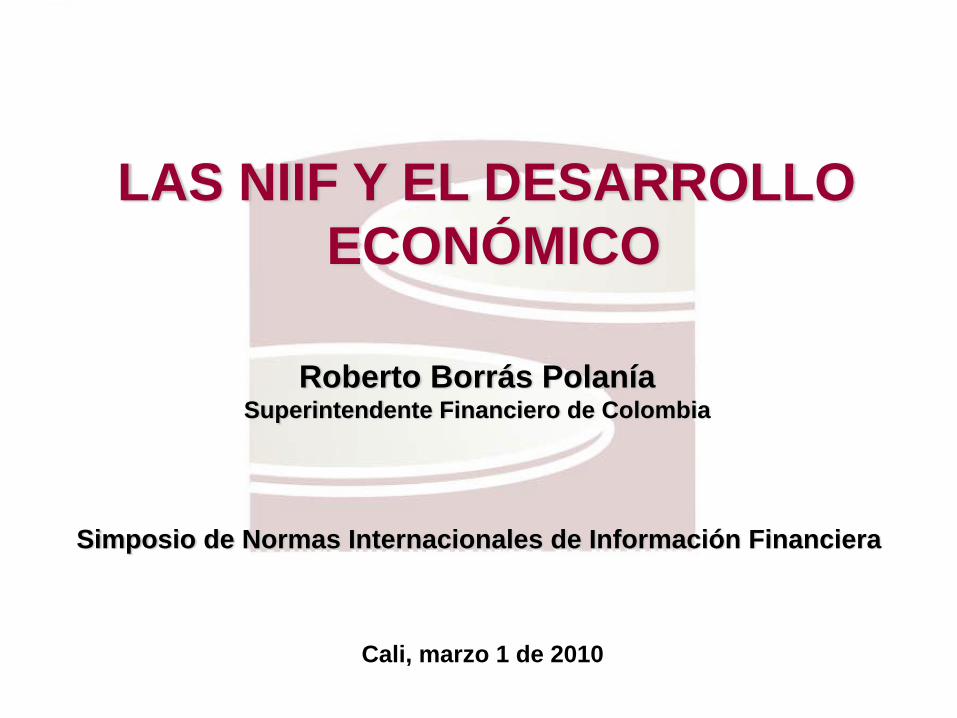

Importancia de la agenda para la SFC

• Estabilidad del SistemaFinanciero: Preservar la confianzapública y la estabilidad del sistemafinanciero.

• Integridad de los Mercados:Mantener la integridad, la eficienciay la transparencia del mercado devalores y demás activos financieros.

• Protección al ConsumidorFinanciero: Velar por el respeto alos derechos de los consumidoresfinancieros y la debida prestacióndel servicio.

Normas Internacionales de Información Financiera: Su adopción (convergencia?)contribuye significativamente al logro de los propósitos que orientan la Misión y la Visiónde la SFC.

1. Vigiladas y controladas

2. Énfasis en responsabilidades de Juntas Directivas

3. Cargas según naturaleza de la entidad

4. Pilar del control de riesgos y de la confianza al mercado

5. Mejores prácticas int.

Políticas de gestión de riesgos en las entidades

“SARES”

Elementos contracíclicos en la regulación

Provisión contracíclica -

Reservas

Fortalecimiento de las estructuras de gobierno y

de control – Adopción de mejores estándares

de información

Enfoque Regulación y Supervisión

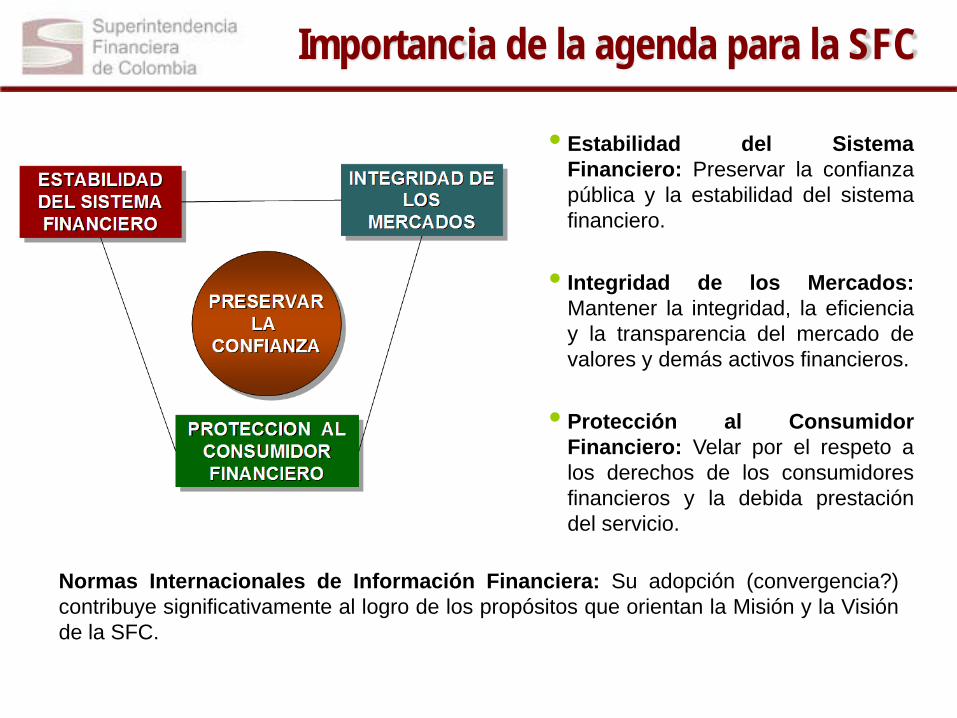

• Fortalecimiento de los sistemas de gestión de riesgos:

Mercado, CréditoLiquidez, OperacionalPrevención del lavado de activos y financiamiento del terrorismo

• Leyes 795 de 2003 y 964 de 2005: Énfasis en buen gobiernocorporativo en las entidades vigiladas y en las controladas.

• Sistemas de gestión de Riesgos: La Junta Directiva como órganoestratégico y órganos de control como apoyo de la supervisión alinterior de las entidades. Circulares Externas 10 y 38 de 2009.

• Reforma Financiera: Protección al consumidor, Multifondos,Fortalecimiento de la supervisión y Liberalización.

Adopción NIFF: Oportuna, dada la agenda del sistema financiero y las nuevasOportunidades y retos para el empresariado colombiano

Estrategia de Supervisión y Regulación

• Fortalecimiento de la supervisión:

Supervisión consolidada. Control a las inversiones en el exteriorAlertas Tempranas: Necesidad de indicadores robustosFacultades para la integración con otros mercados de valores

• Multifondos: Nuevo esquema para la gestión en el régimenprivado. En los fondos de mayor tolerancia al riesgo, más rentavariable e inversiones en el exterior?

• Liberalización de Servicios Financieros: (4 años entrada envigencia). Sucursales de Bancos y Compañías de seguros.

• Abre a la competencia sectores como el de seguros yadministración de vehículos colectivos de inversión.

Adopción NIFF: Oportuna, dada la agenda próxima del sistema financiero

NIIF en el contexto de la Reforma Financiera

Avances de la SFC en armonización

La Superintendencia Financiera de Colombia desdehace varios años ha venido trabajando en un proceso deconvergencia hacia estándares internacionales decontabilidad y de divulgación de información financiera,armonizados con lineamientos sobre supervisión delsistema financiero formulados por organismosinternacionales.

Aspectos regulados por la SFC

• Valoración de las inversiones de portafolio y losinstrumentos financieros derivados.

• Estructuración e implementación del Sistema deControl Interno.

• Determinación y contabilización del crédito mercantiladquirido.

• Contabilización del proceso de titularización decarteras de crédito.

• Diseño y aplicación de sistemas de administración deriesgos.

Resultados obtenidos

En medio de la más fuerte crisis económica y financieraexperimentada a nivel global desde la década de los 30,el sistema financiero colombiano permanece, entérminos generales, en condiciones de estabilidad.

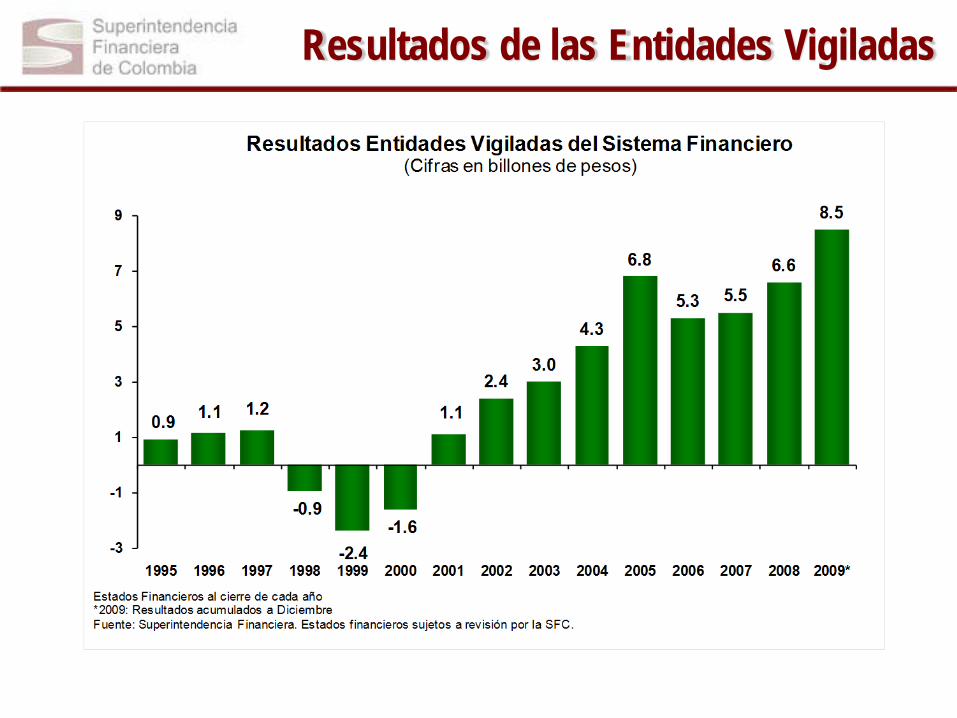

Resultados de las Entidades Vigiladas

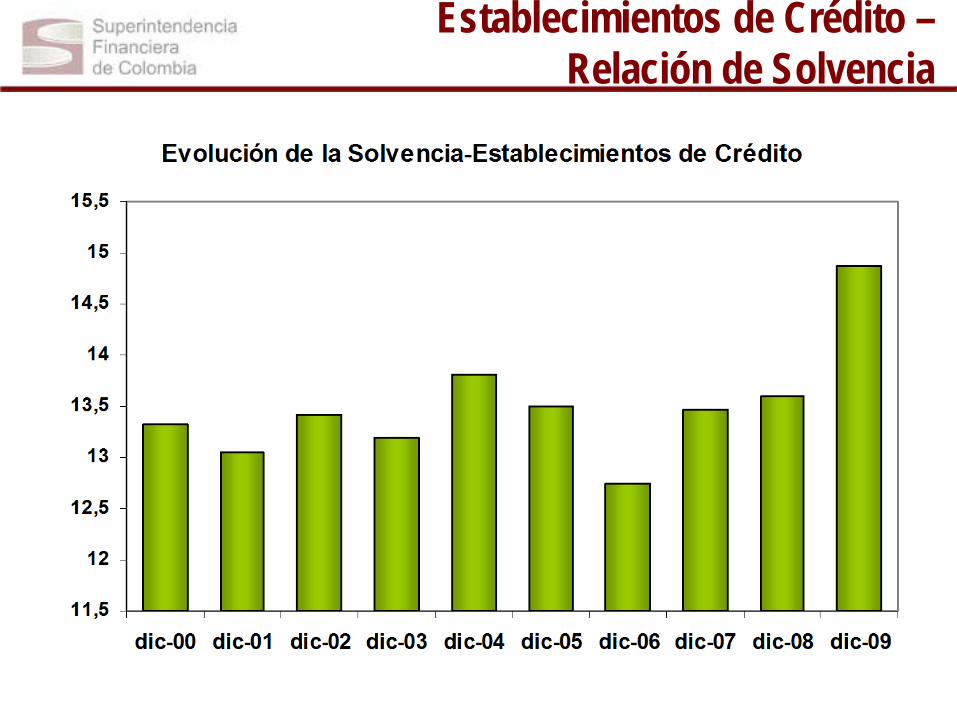

Establecimientos de Crédito –Relación de Solvencia

Evolución del Patrimonio Realy Solvencia de EC

Patrimonio Real = Patrimonio ajustado al IPC

Fuente: Estados financieros sujetos a revisión por parte de la SFC

Establecimientos de Crédito-Reserva 2008

Tipo de Entidad Reservas Realizadas

Utilidades 2008

Establecimientos Bancarios 1,773,111 4,209,268 42%Compañías de Financiamiento Comercial 168,321 342,161 49%Instituciones Oficiales 106,882 118,758 90%Cooperativas Financieras 24,744 57,393 43%TOTAL 2,073,058 4,727,580 44%

Reserva/Utilidades 2008

0

2

4

6

8

10

12

14

0-10% 10%-20% 20%-30% 30%-40% 40%-50% 50%-60% 60%-70% 70%-80% 80%-90% 90%-100%

# de

ent

idad

es

Resultados FPOs

Necesidad de la unificación

La globalización de la economía trae implícita lainternacionalización y agrupación de los mercados,situación que ha puesto de presente la necesidad deunificar a nivel internacional los lineamientos y criteriospara la presentación de información financiera.

Hay oportunidades en los mercados, desafíos decompetitividad, pero también riesgos.

Para el sistema financiero: Una creciente tendencia ala integración de los mercados de activos financieros.

Fallaron muchas cosas, la mayoría de las cuales se explican por faltas protuberantes de gobierno

corporativo en las entidades afectadas.

“La existencia de un sistema eficaz de gobierno corporativo en la empresa y en la economía en su conjunto, ayuda a proporcionar el nivel de

confianza necesario para el adecuado funcionamiento de la economía de mercado”

(OECD citado por el Comité de Basilea-2006 -La mejora del gobierno corporativo en las organizaciones bancarias).

Lecciones de la reciente crisis

Fallaron muchas cosas, pero varias se explican en faltasprotuberantes de control interno

• Poca o tardía participación de la alta gerencia en la planeaciónestratégica y el establecimiento de un sistema de control internoefectivo para el logro de los objetivos de la organización.

• Carencia de mecanismos que permitieran a la alta direccióndetectar y remediar las brechas entre los riesgos que afronta y loscontroles que tiene para prevenirlos o mitigarlos.

• Visión de corto plazo de negocio y de los riesgos que enfrenta.

• Generación exagerada de incentivos en la época expansiva delciclo.

• Aceptación de riesgos excesivos sin los debidos controles.

• Alta opacidad en la información financiera (ocultamiento de laverdadera situación de la empresa y de sus riesgos).

Lecciones de la reciente crisis

Adopción de las NIIF

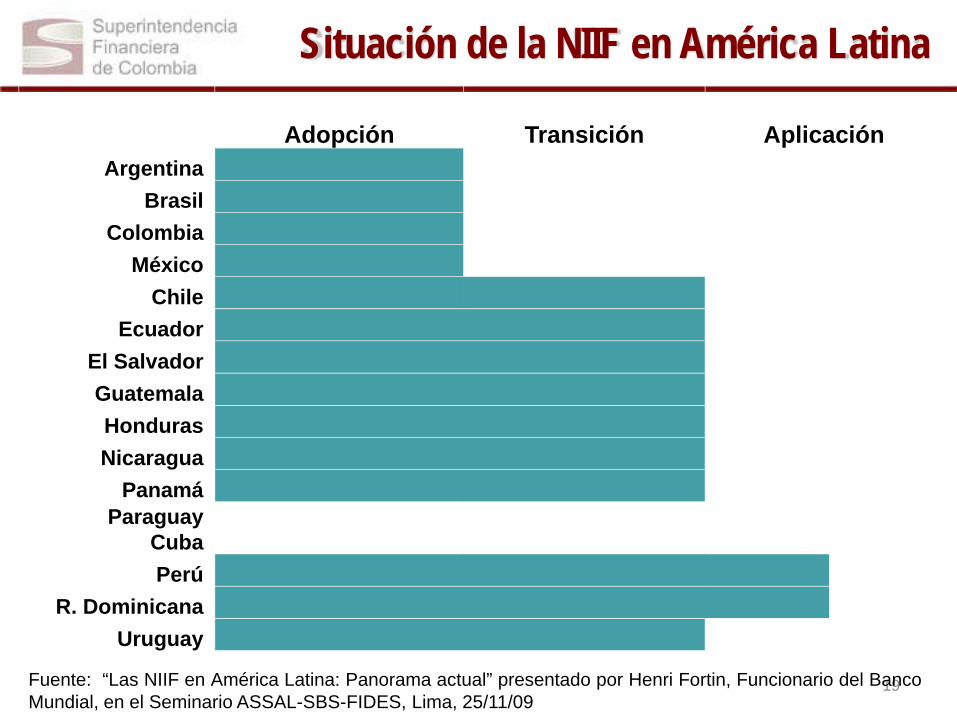

La adopción en el año 2005 de las NIIF por lospaíses de la Comunidad Europea ha llevado auna rápida evolución de los estándaresaplicables a la información financiera en elmundo. Hoy se cuenta con más de 100 paísesque han adoptado estos principios.

19

Adopción Transición AplicaciónArgentina

BrasilColombia

México Chile

EcuadorEl SalvadorGuatemalaHondurasNicaragua

Panamá Paraguay

CubaPerú

R. DominicanaUruguay

Fuente: “Las NIIF en América Latina: Panorama actual” presentado por Henri Fortin, Funcionario del BancoMundial, en el Seminario ASSAL-SBS-FIDES, Lima, 25/11/09

Situación de la NIIF en América Latina

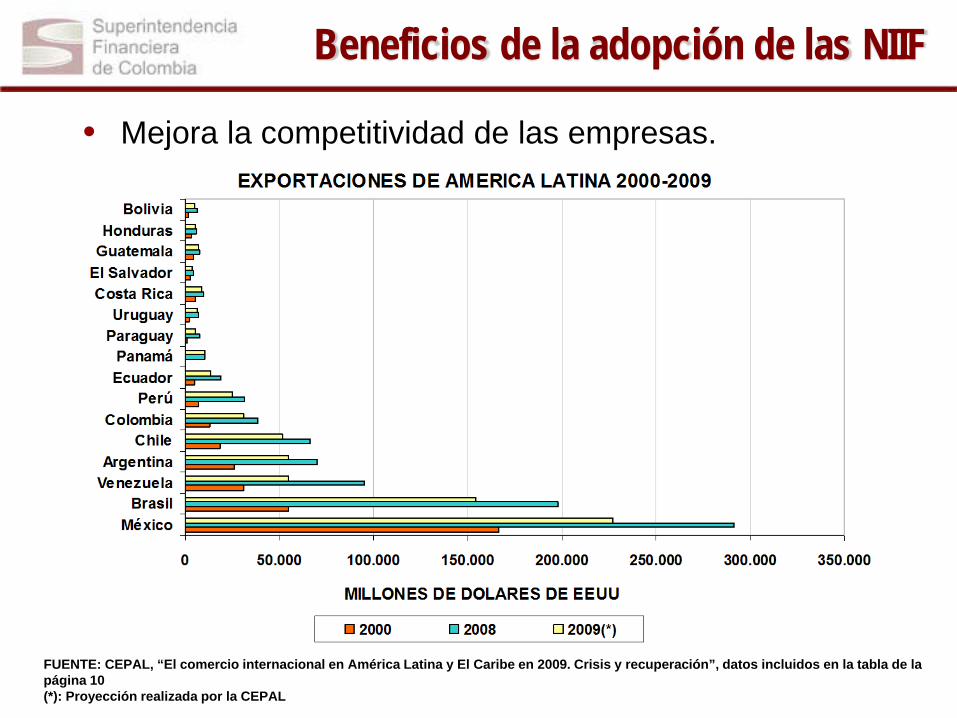

• Mejora la competitividad de las empresas.

Beneficios de la adopción de las NIIF

FUENTE: CEPAL, “El comercio internacional en América Latina y El Caribe en 2009. Crisis y recuperación”, datos incluidos en la tabla de la página 10(*): Proyección realizada por la CEPAL

• Facilita el control interno.

• Aumenta la confianza de los inversionistas yotros grupos de interés por la mayortransparencia.

• Crea condiciones propicias para elcrecimiento de las empresas, facilitando elacceso al crédito y al financiamiento a travésdel mercado público de valores.

• Propicia un círculo “virtuoso” detransparencia, estabilidad y control de riesgoen la economía.

Beneficios de la adopción de las NIIF

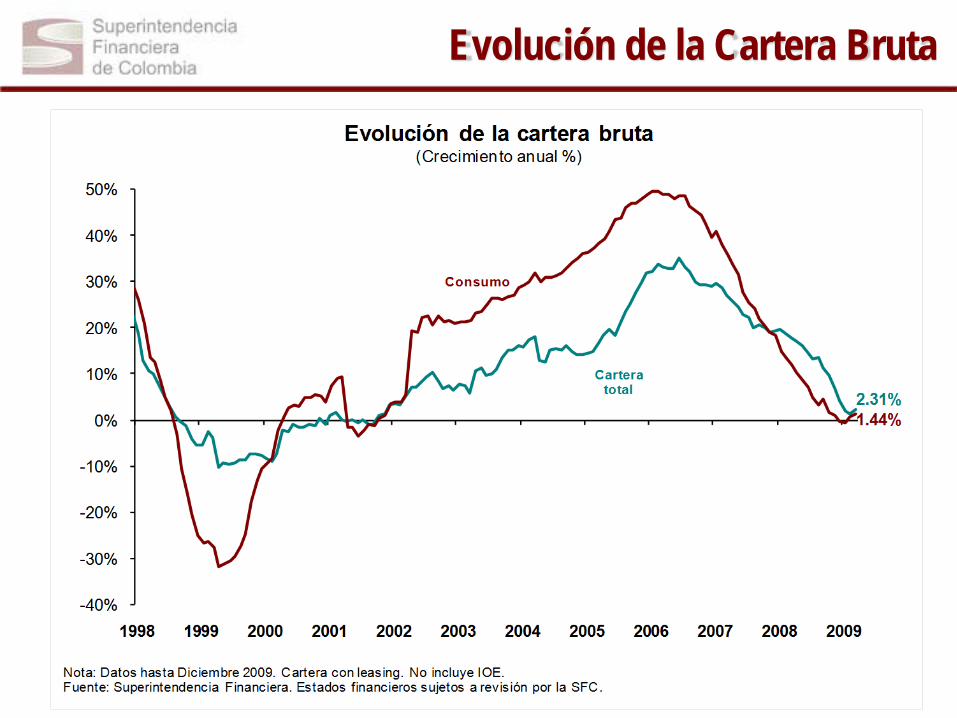

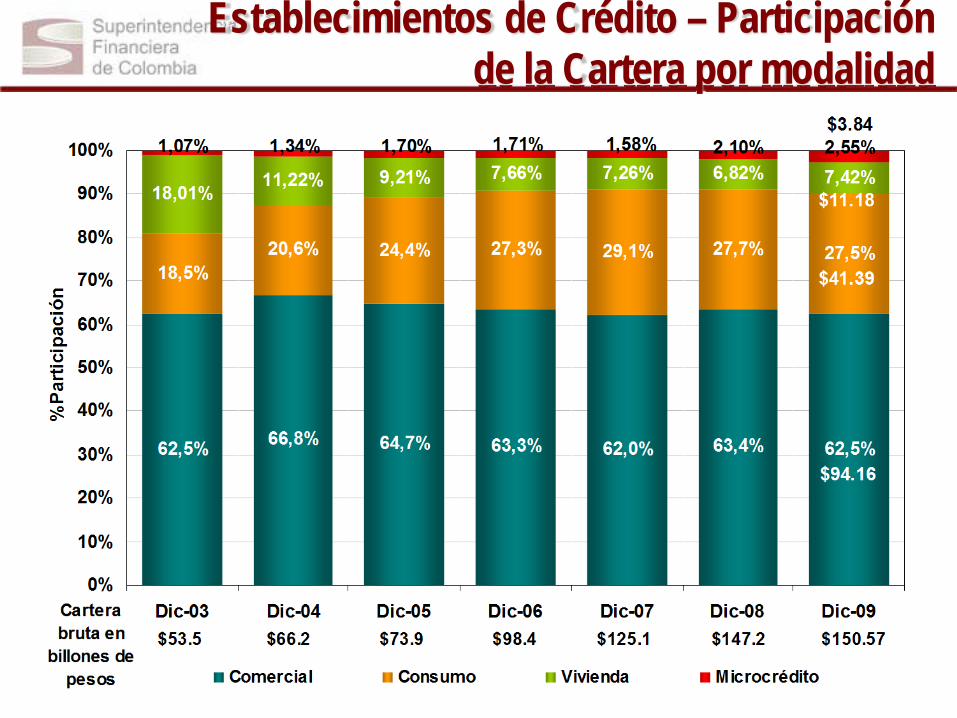

Evolución de la Cartera Bruta

Establecimientos de Crédito – Participaciónde la Cartera por modalidad

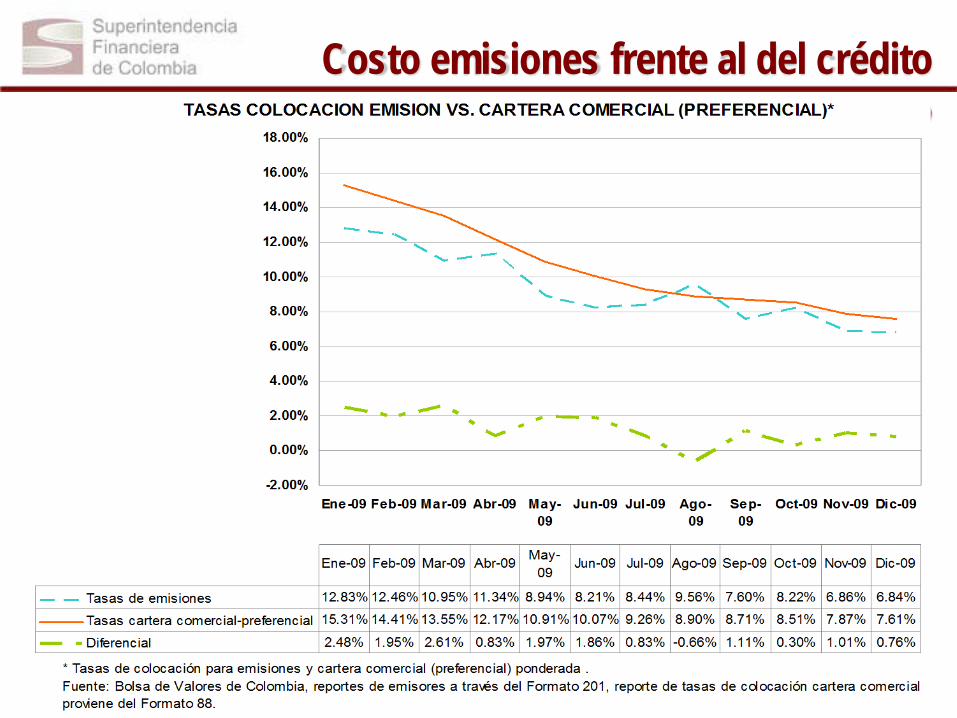

Oportunidades de financiacióna través del mercado de valores

Costo emisiones frente al del crédito bancario

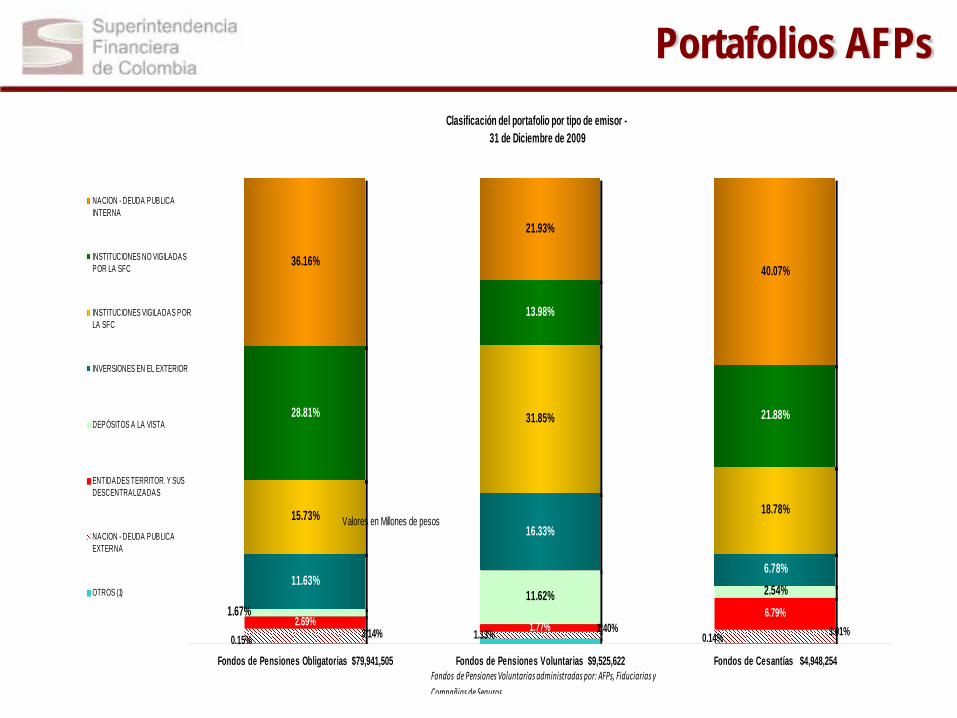

Portafolios AFPsClasificación del portafolio por tipo de emisor -

31 de Diciembre de 2009

2.69% 1.77%6.79%

11.62% 2.54%11.63%

16.33%

6.78%

15.73%

31.85%

18.78%

28.81%

13.98%

21.88%

36.16%

21.93%

40.07%

0.15% 1.13% 0.14%3.14% 1.40% 3.01%1.67%

Fondos de Pensiones Obligatorias $79,941,505 Fondos de Pensiones Voluntarias $9,525,622 Fondos de Cesantías $4,948,254

NACION - DEUDA PUBLICAINTERNA

INSTITUCIONES NO VIGILADASPOR LA SFC

INSTITUCIONES VIGILADAS PORLA SFC

INVERSIONES EN EL EXTERIOR

DEPÓSITOS A LA VISTA

ENTIDADES TERRITOR. Y SUSDESCENTRALIZADAS

NACION - DEUDA PUBLICAEXTERNA

OTROS (1)

Valores en Millones de pesos

Fondos de Pensiones Voluntarias administradas por: AFPs, Fiduciarias y Compañias de Seguros

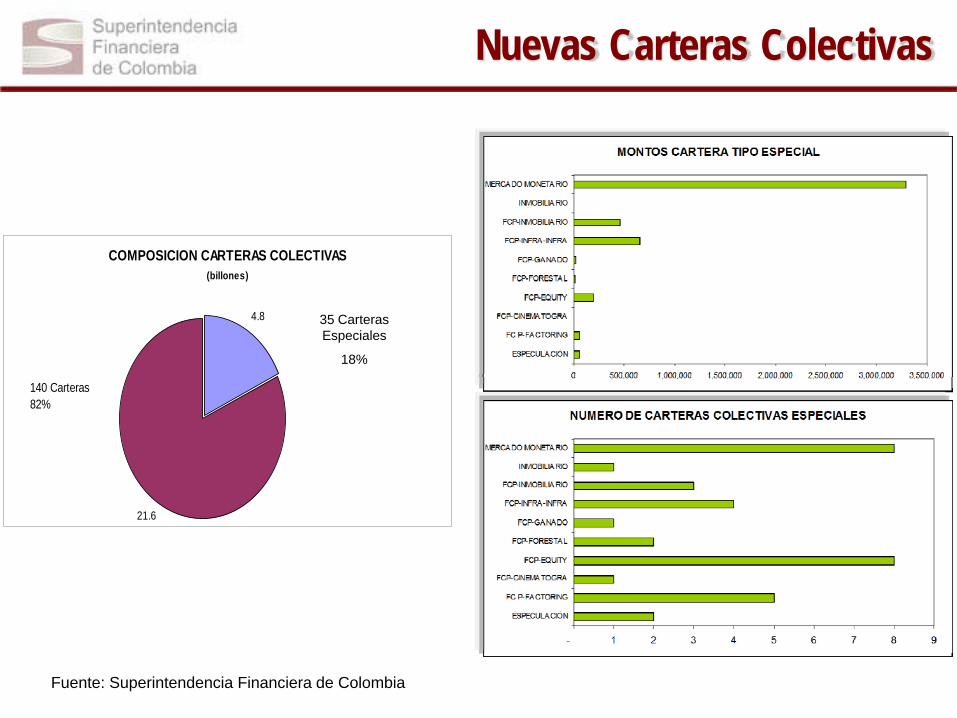

Nuevas Carteras Colectivas

Fuente: Superintendencia Financiera de Colombia

Nuevas Carteras Colectivas

COMPOSICION CARTERAS COLECTIVAS(billones)

4.8

21.6

140 Carteras82%

35 Carteras Especiales

18%

Fuente: Superintendencia Financiera de Colombia

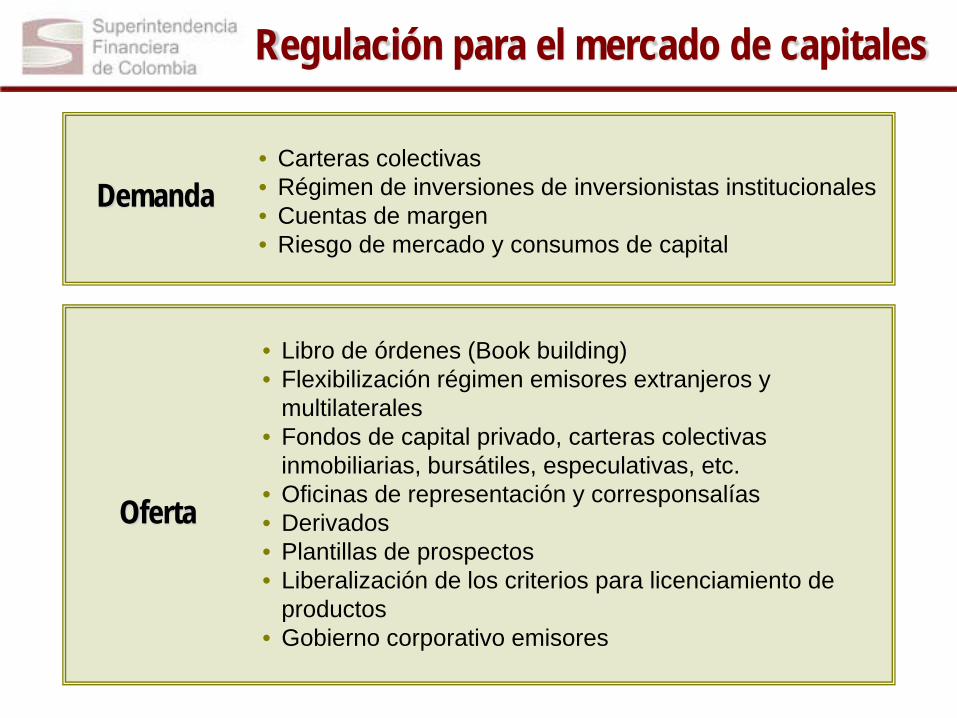

Demanda• Carteras colectivas• Régimen de inversiones de inversionistas institucionales• Cuentas de margen• Riesgo de mercado y consumos de capital

Regulación para el mercado de capitales

Oferta

• Libro de órdenes (Book building)• Flexibilización régimen emisores extranjeros y

multilaterales• Fondos de capital privado, carteras colectivas

inmobiliarias, bursátiles, especulativas, etc.• Oficinas de representación y corresponsalías• Derivados• Plantillas de prospectos• Liberalización de los criterios para licenciamiento de

productos• Gobierno corporativo emisores

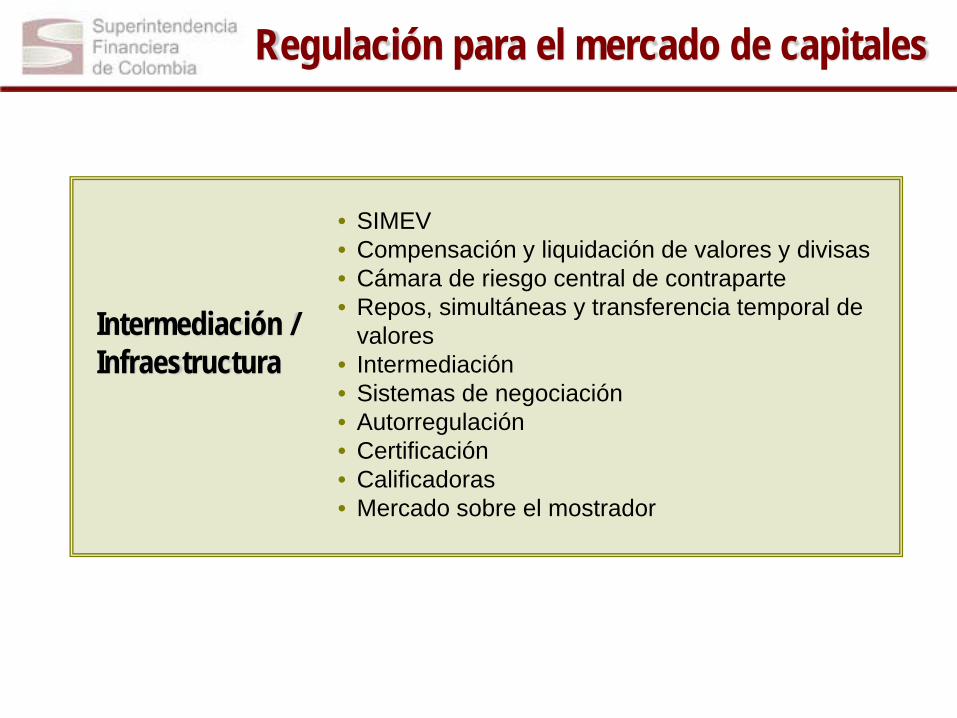

Intermediación / Infraestructura

• SIMEV• Compensación y liquidación de valores y divisas• Cámara de riesgo central de contraparte• Repos, simultáneas y transferencia temporal de

valores • Intermediación• Sistemas de negociación• Autorregulación• Certificación• Calificadoras• Mercado sobre el mostrador

Regulación para el mercado de capitales

• Propicia la integración económica.

• Reduce los costos que implica llevar la contabilidadbajo dos esquemas totalmente diferentes (para lasfiliales de extranjeras o las sociedades que cotizanen bolsas extranjeras).

• Mejora la gestión de los riesgos involucrados en lasactividades crediticias y de inversión de losestablecimientos financieros.

• Propicia la comparabilidad, generando nuevasopciones para emisores e inversionistas.

Beneficios de la adopción de las NIIF

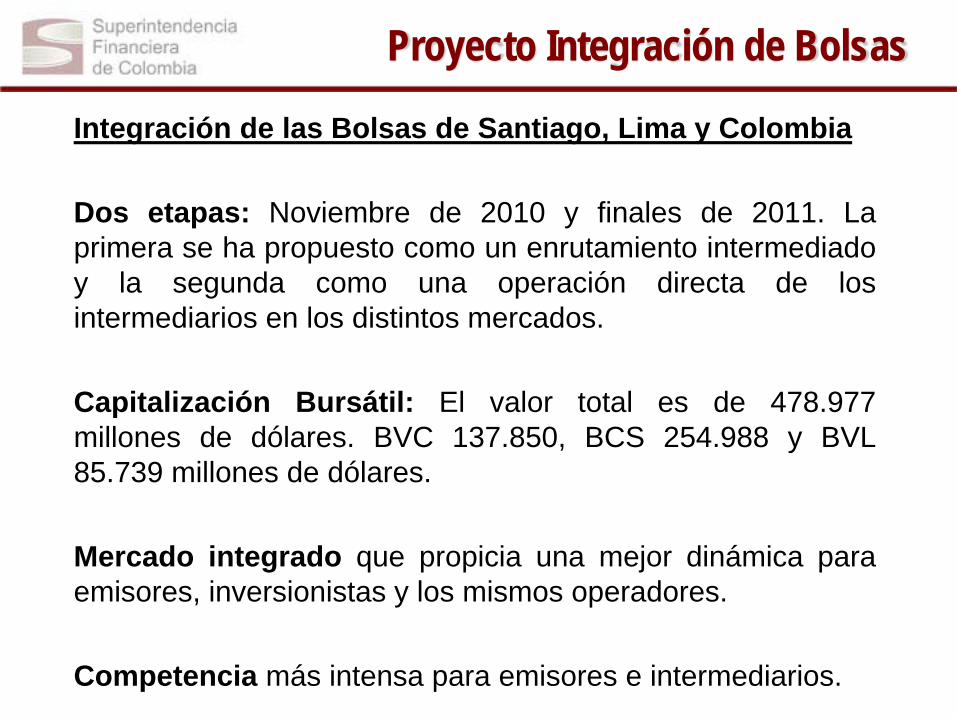

Proyecto Integración de Bolsas

Integración de las Bolsas de Santiago, Lima y Colombia

Dos etapas: Noviembre de 2010 y finales de 2011. Laprimera se ha propuesto como un enrutamiento intermediadoy la segunda como una operación directa de losintermediarios en los distintos mercados.

Capitalización Bursátil: El valor total es de 478.977millones de dólares. BVC 137.850, BCS 254.988 y BVL85.739 millones de dólares.

Mercado integrado que propicia una mejor dinámica paraemisores, inversionistas y los mismos operadores.

Competencia más intensa para emisores e intermediarios.

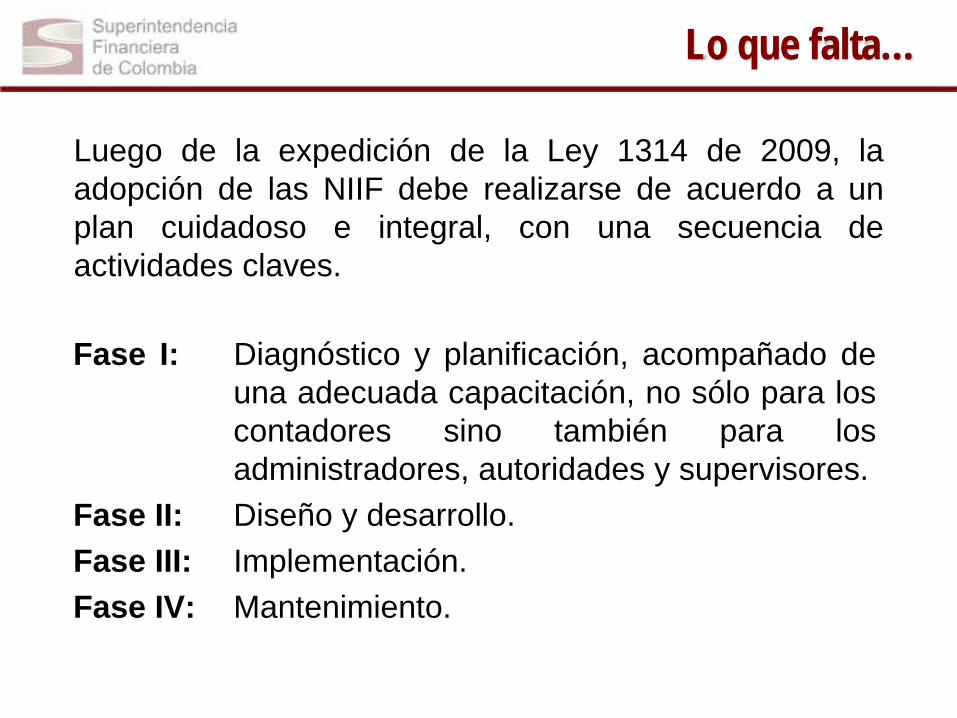

Fase I: Diagnóstico y planificación, acompañado deuna adecuada capacitación, no sólo para loscontadores sino también para losadministradores, autoridades y supervisores.

Fase II: Diseño y desarrollo.Fase III: Implementación.Fase IV: Mantenimiento.

Lo que falta…

Luego de la expedición de la Ley 1314 de 2009, laadopción de las NIIF debe realizarse de acuerdo a unplan cuidadoso e integral, con una secuencia deactividades claves.

Gracias