Libros Electronicos

63

Proyecto Libros y Comprobantes de Pago Electrónicos LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos

description

INFORMACIÓN DE COMO LLENAR LOS LIBROS ELECTRONICOS

Transcript of Libros Electronicos

Proyecto Libros y

Comprobantes de Pago

Electrónicos

LIBROS ELECTRÓNICOS Aspectos normativos y tecnológicos

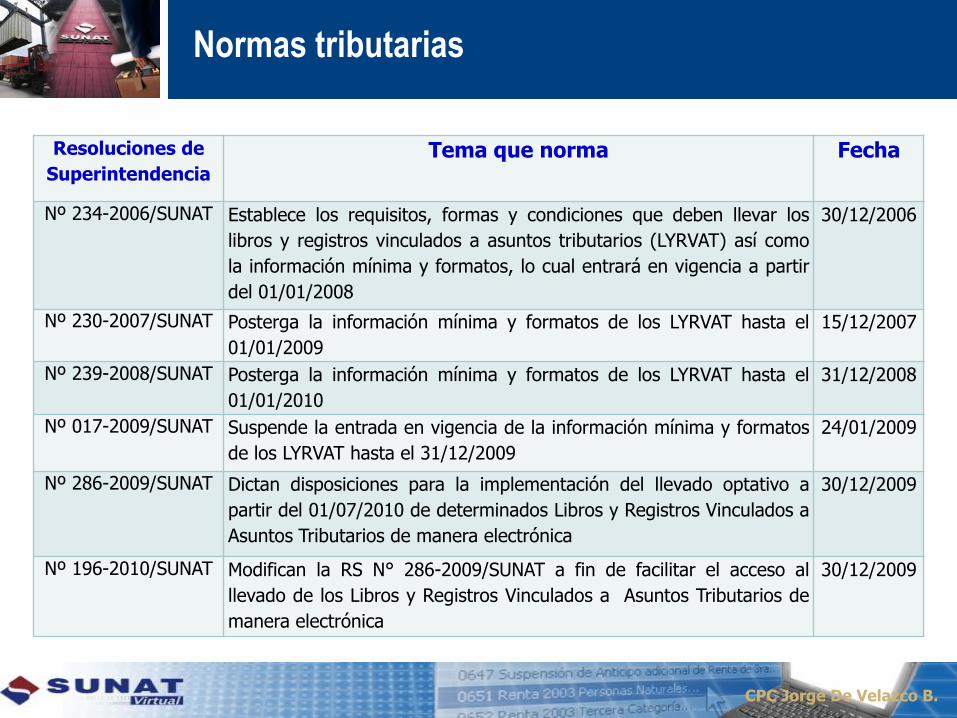

Normas tributarias

CPC Jorge De Velazco B.

Resoluciones de

Superintendencia

Tema que norma Fecha

Nº 234-2006/SUNAT Establece los requisitos, formas y condiciones que deben llevar los

libros y registros vinculados a asuntos tributarios (LYRVAT) así como

la información mínima y formatos, lo cual entrará en vigencia a partir

del 01/01/2008

30/12/2006

Nº 230-2007/SUNAT Posterga la información mínima y formatos de los LYRVAT hasta el

01/01/2009

15/12/2007

Nº 239-2008/SUNAT Posterga la información mínima y formatos de los LYRVAT hasta el

01/01/2010

31/12/2008

Nº 017-2009/SUNAT Suspende la entrada en vigencia de la información mínima y formatos

de los LYRVAT hasta el 31/12/2009

24/01/2009

Nº 286-2009/SUNAT Dictan disposiciones para la implementación del llevado optativo a

partir del 01/07/2010 de determinados Libros y Registros Vinculados a

Asuntos Tributarios de manera electrónica

30/12/2009

Nº 196-2010/SUNAT Modifican la RS N° 286-2009/SUNAT a fin de facilitar el acceso al

llevado de los Libros y Registros Vinculados a Asuntos Tributarios de

manera electrónica

30/12/2009

Llevado de libros por Régimen tributario

61,133

Microempresas - RG

415,470

Microempresas - RER 172,377

Microempresas - RUS 589,595

LIBRO DIARIODE FORMATO

SIMPLIFICADO

IMPTO. RENTA:CONTABILIDAD

COMPLETAIng. > 150 UITs

Régimen General

Régimen General

Ing. < 150 UITs

RER

Ing. < 525,000

RUS

Ing. < 360,000

Grandes y

Pequeñas

Empresas - RG

Fuente: Declaraciones Juradas 2009 - SUNAT

IGV:

Registro deCompras

yRegistro deVentas e Ingresos

2007

RS 234-2006: Aspectos formales Formatos: Libros físicos

RS 286-2009:Libros Electrónicos

CPC Jorge De Velazco B.

2008 2009 2010 2011

OBLIGACIONESTRIBUTARIAS

OBLIGACIONESCONTABLES

Vigencia de las obligaciones formales

01.07.2010

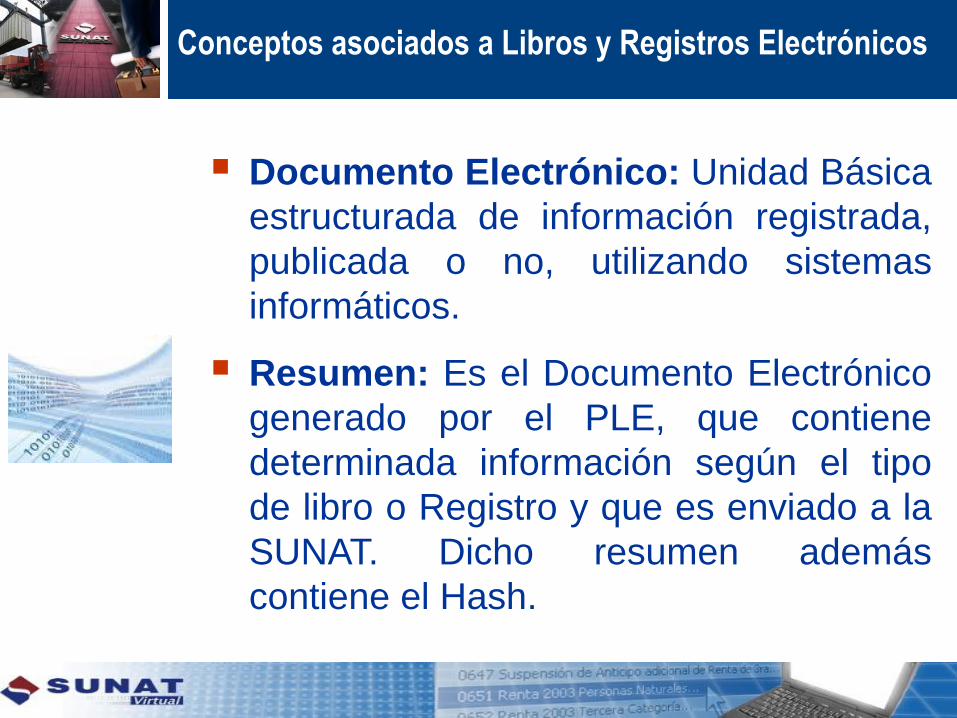

Conceptos asociados a Libros y Registros Electrónicos

Documento Electrónico: Unidad Básica

estructurada de información registrada,

publicada o no, utilizando sistemas

informáticos.

Resumen: Es el Documento Electrónico

generado por el PLE, que contiene

determinada información según el tipo

de libro o Registro y que es enviado a la

SUNAT. Dicho resumen además

contiene el Hash.

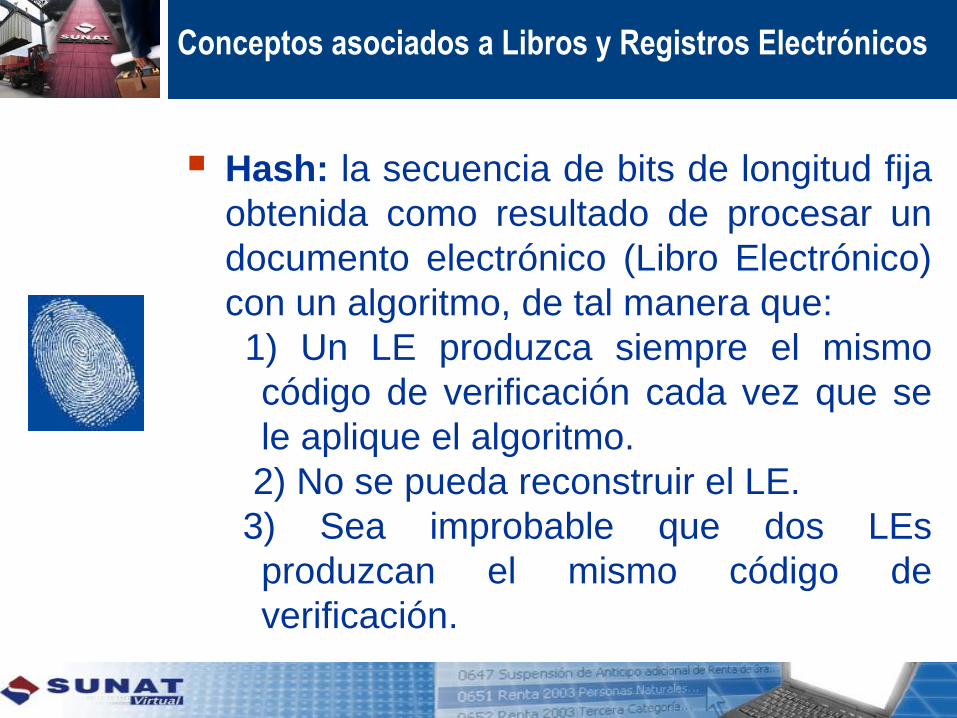

Conceptos asociados a Libros y Registros Electrónicos

Hash: la secuencia de bits de longitud fija

obtenida como resultado de procesar un

documento electrónico (Libro Electrónico)

con un algoritmo, de tal manera que:

1) Un LE produzca siempre el mismo

código de verificación cada vez que se

le aplique el algoritmo.

2) No se pueda reconstruir el LE.

3) Sea improbable que dos LEs

produzcan el mismo código de

verificación.

Conceptos asociados a Libros y Registros Electrónicos

PLE: Al aplicativo desarrollado por la SUNAT

denominado Programa de Libros Electrónicos, que

permite efectuar las validaciones necesarias de los

Libros y/o Registros elaborados por el Generador, a

fin de generar el Resumen respectivo; y obtener la

Constancia de Recepción de la SUNAT.

Condiciones para ejercer la opción

Esté obligado a llevar algún Libro

y/o Registro, señalado en el

Anexo 1.

Tenga en el RUC la condición de

domicilio fiscal habido.

No se encuentre en estado de

suspensión temporal de

actividades o de baja de

inscripción en el RUC.

El envío del Resumen de

cada Libro o Registro deberá

efectuarse una sola vez

luego de haber finalizado el

mes o ejercicio al cual

corresponde el registro de

las actividades u

operaciones, según sea el

caso.

De los Libros y Registros Electrónicos

Ejercicio y efectos de la afiliación

La afiliación es opcional.

Debe contar con Clave SOL.

Una vez ejercida la opción la afiliación

al Sistema tendrá carácter definitivo,

por lo que no procederá la

desafiliación.

Regla General: Se llevan todos los

libros señalados en el Anexo 1.

Regla 2010: Se puede llevar alguno

de los libros señalados en el Anexo 1.

Los Generadores:

Deben registrar en los Libros y/o

Registros Electrónicos las

actividades u operaciones del

mes o ejercicio de la afiliación y

las de los meses o ejercicios

siguientes

Deben cerrar los Libros y/o

Registros llevados en forma física

(manual o en hojas sueltas o

continuas).

Ejercicio y efectos de la afiliación

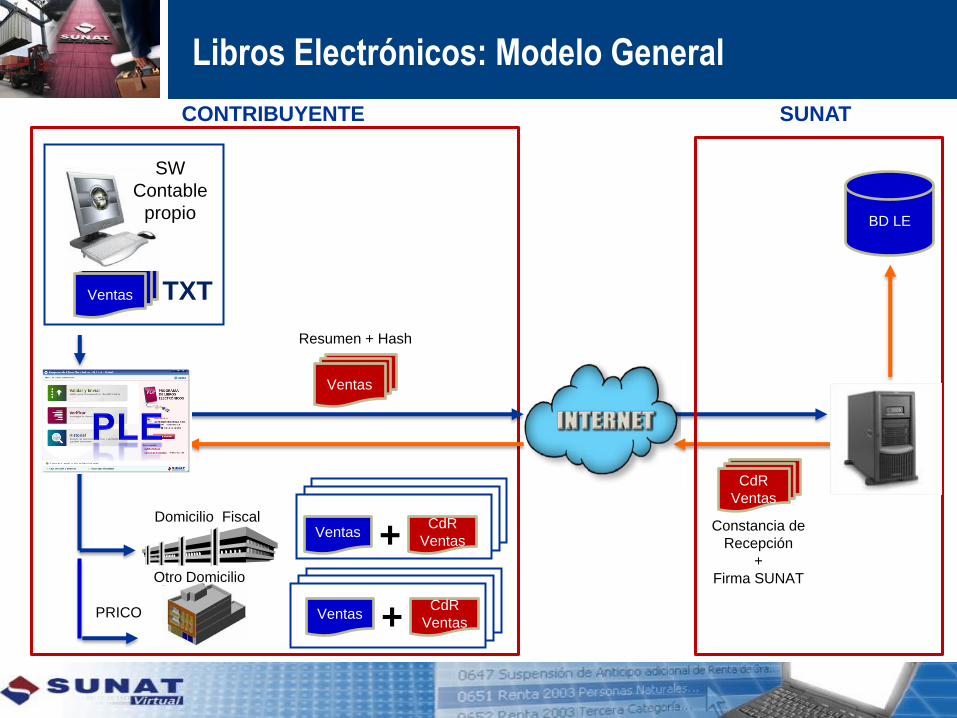

Libros Electrónicos: Modelo General

Domicilio Fiscal

CONTRIBUYENTE SUNAT

Ventas

Resumen + Hash

Ventas

+VentasCdR

Ventas

+VentasCdR

Ventas

BD LE

Constancia de

Recepción

+

Firma SUNAT

CdR

Ventas

TXT

SW

Contable

propio

PRICO

Otro Domicilio

Cierre de Libros Electrónicos

Baja de Inscripción en el RUC:

cuando se encuentren en alguna

de las situaciones señaladas en la

Resolución de Superintendencia

N. 210-2004/SUNAT.

No exista la obligación de llevar

alguno de los Libros o Registros

Electrónicos, de acuerdo a la

normatividad vigente.

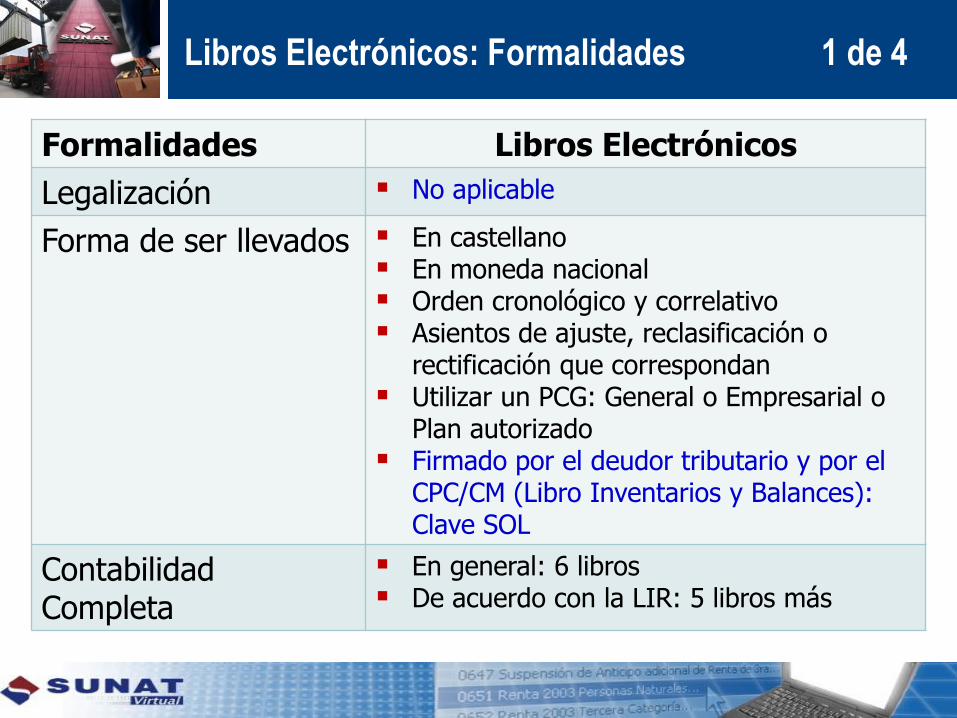

Libros Electrónicos: Formalidades 1 de 4

Formalidades Libros Electrónicos

Legalización No aplicable

Forma de ser llevados En castellano En moneda nacional Orden cronológico y correlativo Asientos de ajuste, reclasificación o

rectificación que correspondan Utilizar un PCG: General o Empresarial o

Plan autorizado Firmado por el deudor tributario y por el

CPC/CM (Libro Inventarios y Balances): Clave SOL

Contabilidad Completa

En general: 6 libros De acuerdo con la LIR: 5 libros más

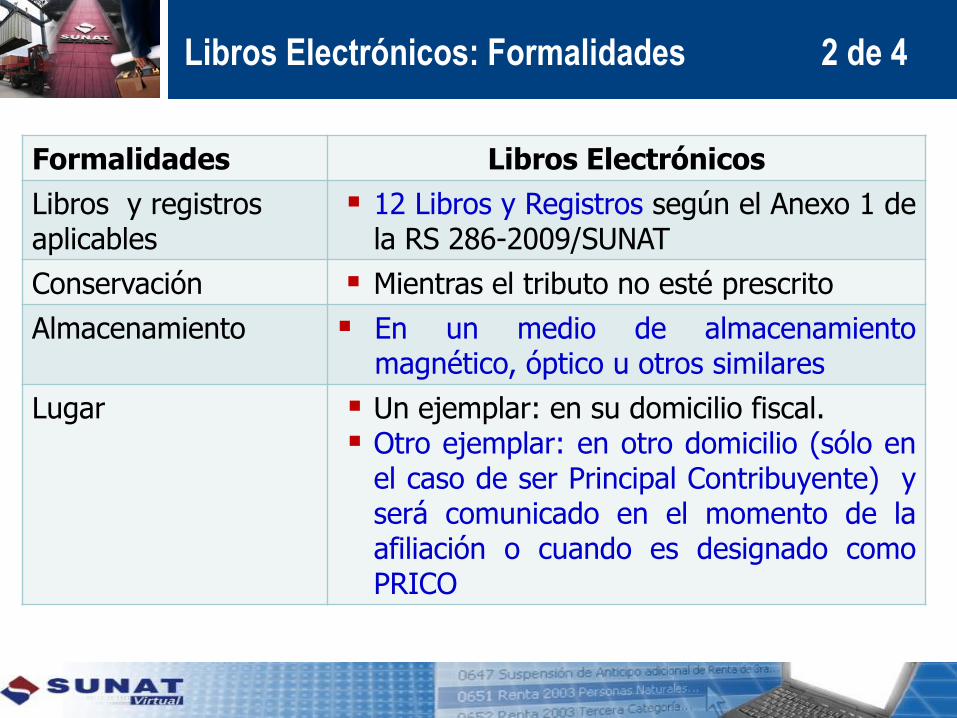

Formalidades Libros Electrónicos

Libros y registros aplicables

12 Libros y Registros según el Anexo 1 dela RS 286-2009/SUNAT

Conservación Mientras el tributo no esté prescrito

Almacenamiento En un medio de almacenamientomagnético, óptico u otros similares

Lugar Un ejemplar: en su domicilio fiscal. Otro ejemplar: en otro domicilio (sólo en

el caso de ser Principal Contribuyente) yserá comunicado en el momento de laafiliación o cuando es designado comoPRICO

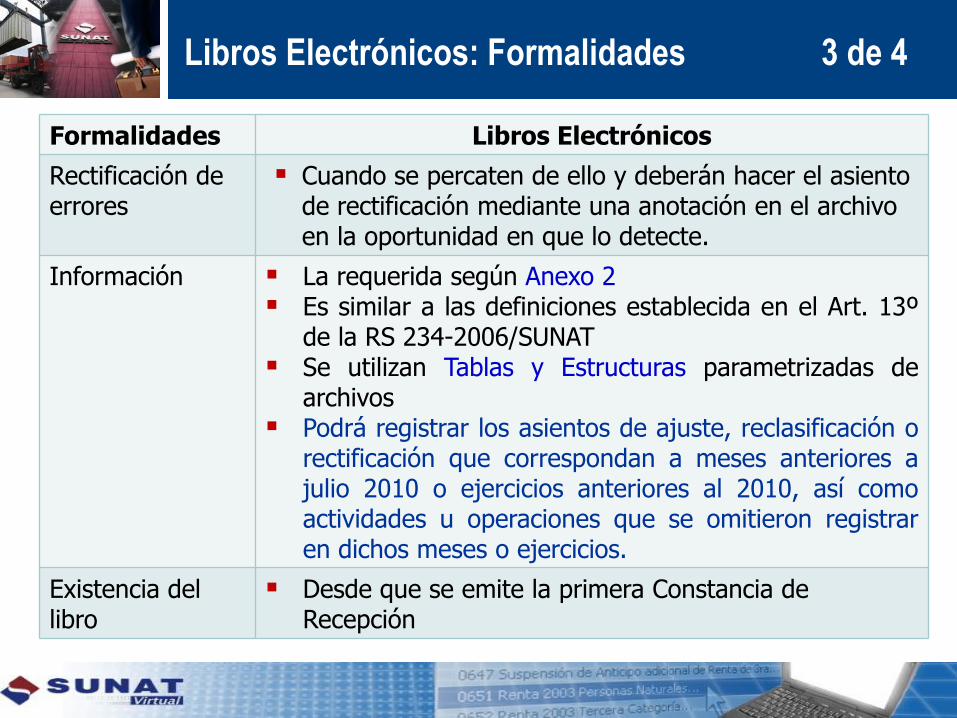

Libros Electrónicos: Formalidades 2 de 4

Formalidades Libros Electrónicos

Rectificación de errores

Cuando se percaten de ello y deberán hacer el asiento de rectificación mediante una anotación en el archivo en la oportunidad en que lo detecte.

Información La requerida según Anexo 2 Es similar a las definiciones establecida en el Art. 13º

de la RS 234-2006/SUNAT Se utilizan Tablas y Estructuras parametrizadas de

archivos Podrá registrar los asientos de ajuste, reclasificación o

rectificación que correspondan a meses anteriores ajulio 2010 o ejercicios anteriores al 2010, así comoactividades u operaciones que se omitieron registraren dichos meses o ejercicios.

Existencia del libro

Desde que se emite la primera Constancia de Recepción

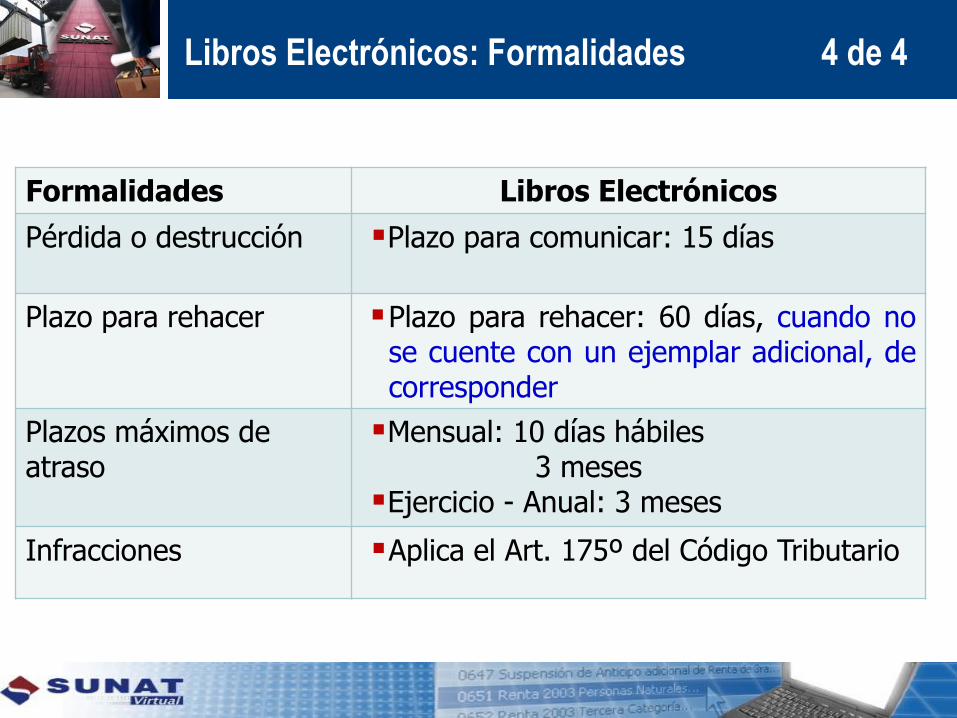

Libros Electrónicos: Formalidades 3 de 4

Formalidades Libros Electrónicos

Pérdida o destrucción Plazo para comunicar: 15 días

Plazo para rehacer Plazo para rehacer: 60 días, cuando nose cuente con un ejemplar adicional, decorresponder

Plazos máximos de atraso

Mensual: 10 días hábiles3 meses

Ejercicio - Anual: 3 meses

Infracciones Aplica el Art. 175º del Código Tributario

Libros Electrónicos: Formalidades 4 de 4

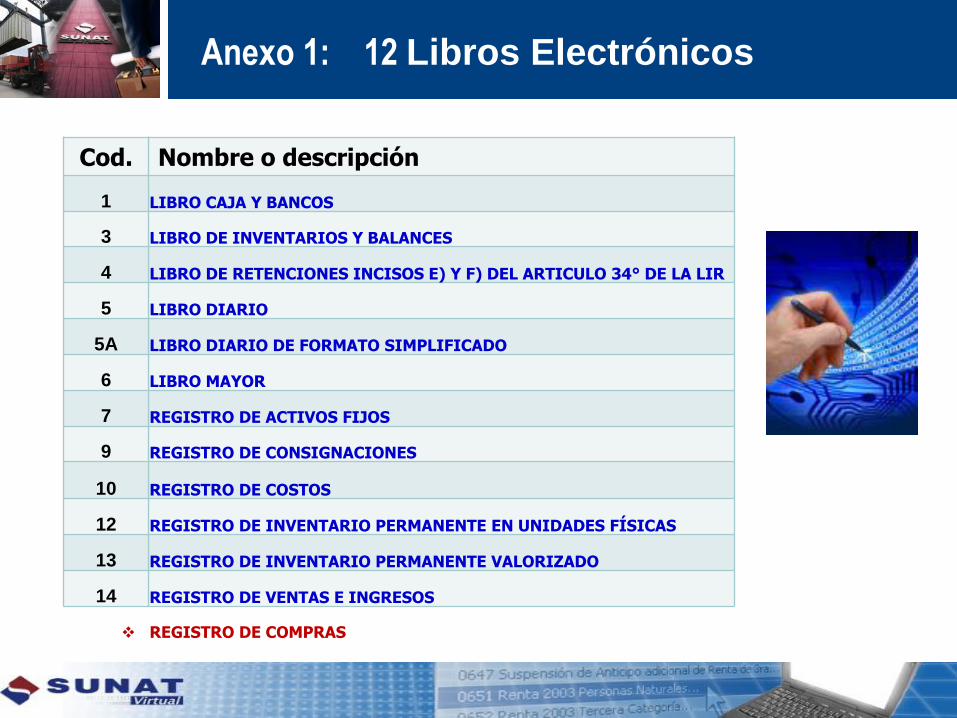

Anexo 1: 12 Libros Electrónicos

Cod. Nombre o descripción

1 LIBRO CAJA Y BANCOS

3 LIBRO DE INVENTARIOS Y BALANCES

4 LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34° DE LA LIR

5 LIBRO DIARIO

5A LIBRO DIARIO DE FORMATO SIMPLIFICADO

6 LIBRO MAYOR

7 REGISTRO DE ACTIVOS FIJOS

9 REGISTRO DE CONSIGNACIONES

10 REGISTRO DE COSTOS

12 REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS

13 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO

14 REGISTRO DE VENTAS E INGRESOS

REGISTRO DE COMPRAS

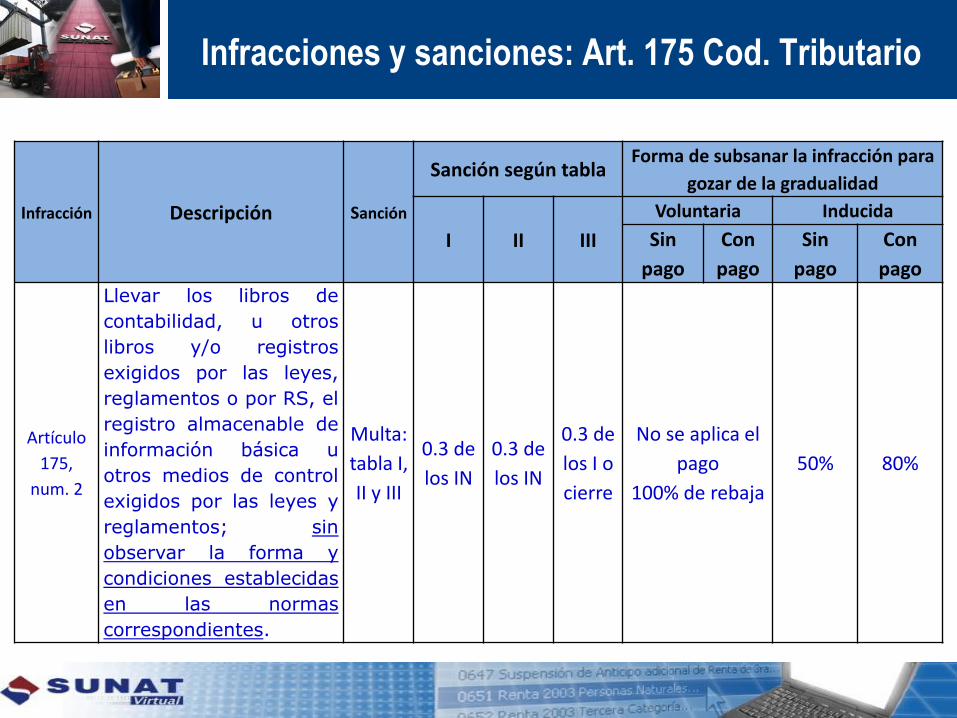

Infracción Descripción Sanción

Sanción según tablaForma de subsanar la infracción para

gozar de la gradualidad

I II III

Voluntaria Inducida

Sin

pago

Con

pago

Sin

pago

Con

pago

Artículo

175,

num. 2

Llevar los libros de

contabilidad, u otros

libros y/o registros

exigidos por las leyes,

reglamentos o por RS, el

registro almacenable de

información básica u

otros medios de control

exigidos por las leyes y

reglamentos; sin

observar la forma y

condiciones establecidas

en las normas

correspondientes.

Multa:

tabla I,

II y III

0.3 de

los IN

0.3 de

los IN

0.3 de

los I o

cierre

No se aplica el

pago

100% de rebaja

50% 80%

Infracciones y sanciones: Art. 175 Cod. Tributario

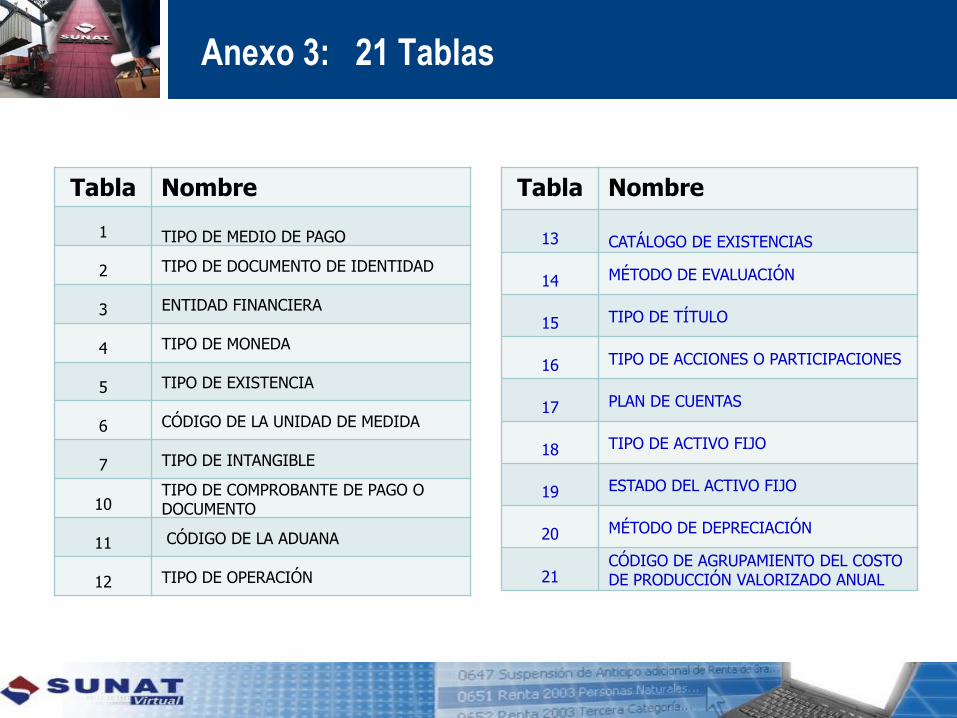

Anexo 3: 21 Tablas

Tabla Nombre

1 TIPO DE MEDIO DE PAGO

2 TIPO DE DOCUMENTO DE IDENTIDAD

3 ENTIDAD FINANCIERA

4 TIPO DE MONEDA

5 TIPO DE EXISTENCIA

6 CÓDIGO DE LA UNIDAD DE MEDIDA

7 TIPO DE INTANGIBLE

10TIPO DE COMPROBANTE DE PAGO O DOCUMENTO

11 CÓDIGO DE LA ADUANA

12 TIPO DE OPERACIÓN

Tabla Nombre

13 CATÁLOGO DE EXISTENCIAS

14 MÉTODO DE EVALUACIÓN

15 TIPO DE TÍTULO

16 TIPO DE ACCIONES O PARTICIPACIONES

17 PLAN DE CUENTAS

18 TIPO DE ACTIVO FIJO

19 ESTADO DEL ACTIVO FIJO

20 MÉTODO DE DEPRECIACIÓN

21CÓDIGO DE AGRUPAMIENTO DEL COSTO DE PRODUCCIÓN VALORIZADO ANUAL

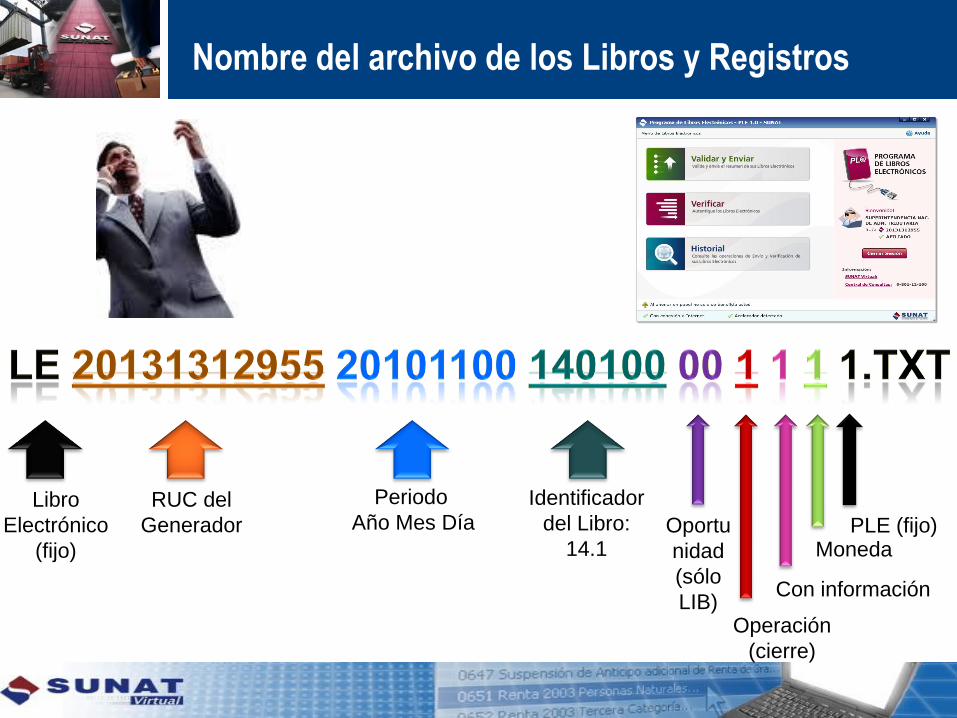

Nombre del archivo de los Libros y Registros

Libro

Electrónico

(fijo)

RUC del

Generador

Periodo

Año Mes DíaIdentificador

del Libro:

14.1

Operación

(cierre)

Oportu

nidad

(sólo

LIB)Con información

PLE (fijo)Moneda

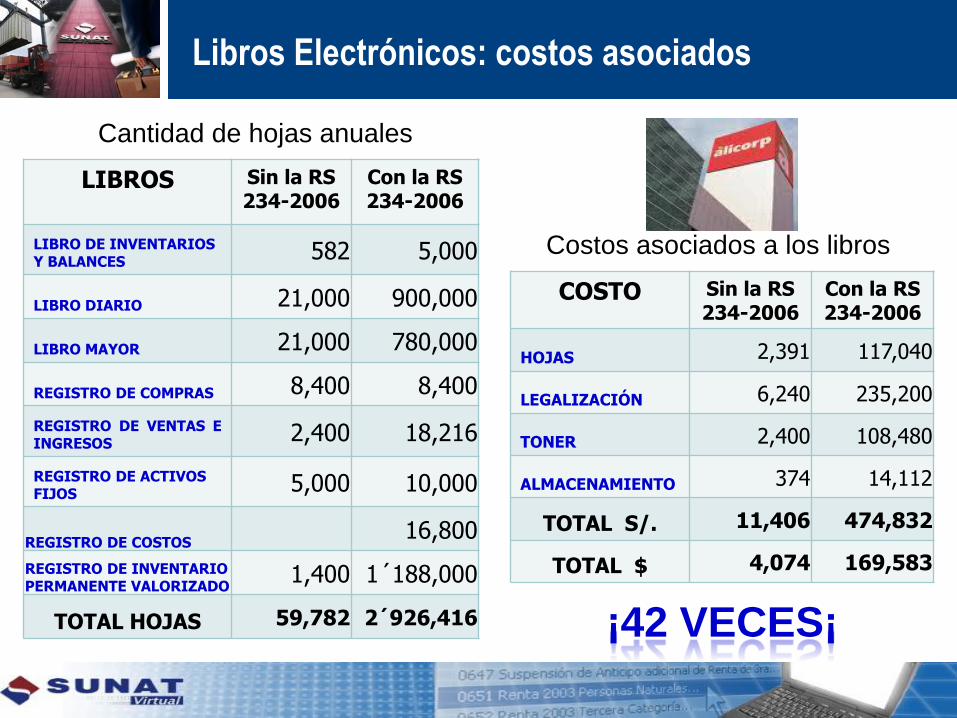

Libros Electrónicos: costos asociados

LIBROS Sin la RS 234-2006

Con la RS 234-2006

LIBRO DE INVENTARIOS Y BALANCES

582 5,000

LIBRO DIARIO 21,000 900,000

LIBRO MAYOR 21,000 780,000

REGISTRO DE COMPRAS 8,400 8,400

REGISTRO DE VENTAS EINGRESOS

2,400 18,216

REGISTRO DE ACTIVOS FIJOS

5,000 10,000

REGISTRO DE COSTOS16,800

REGISTRO DE INVENTARIO PERMANENTE VALORIZADO

1,400 1´188,000

TOTAL HOJAS 59,782 2´926,416

COSTO Sin la RS 234-2006

Con la RS 234-2006

HOJAS 2,391 117,040

LEGALIZACIÓN 6,240 235,200

TONER 2,400 108,480

ALMACENAMIENTO 374 14,112

TOTAL S/. 11,406 474,832

TOTAL $ 4,074 169,583

Cantidad de hojas anuales

Costos asociados a los libros

¡42 VECES¡

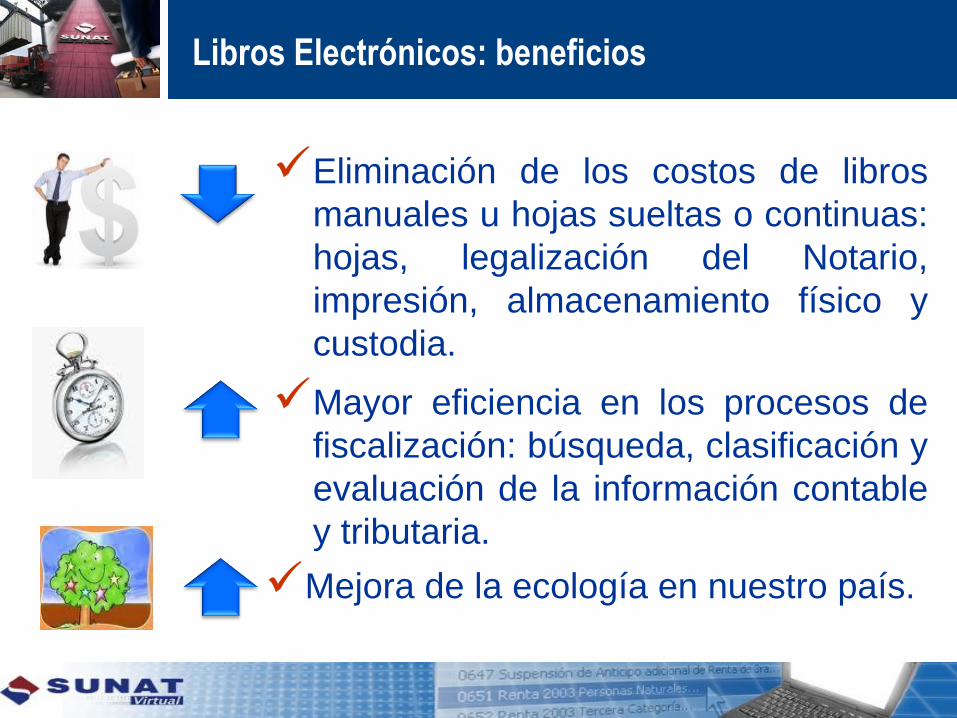

Libros Electrónicos: beneficios

Eliminación de los costos de libros

manuales u hojas sueltas o continuas:

hojas, legalización del Notario,

impresión, almacenamiento físico y

custodia.

Mayor eficiencia en los procesos de

fiscalización: búsqueda, clasificación y

evaluación de la información contable

y tributaria.

Mejora de la ecología en nuestro país.

Proyecto de Libros y Comprobantes de

Pago Electrónicos

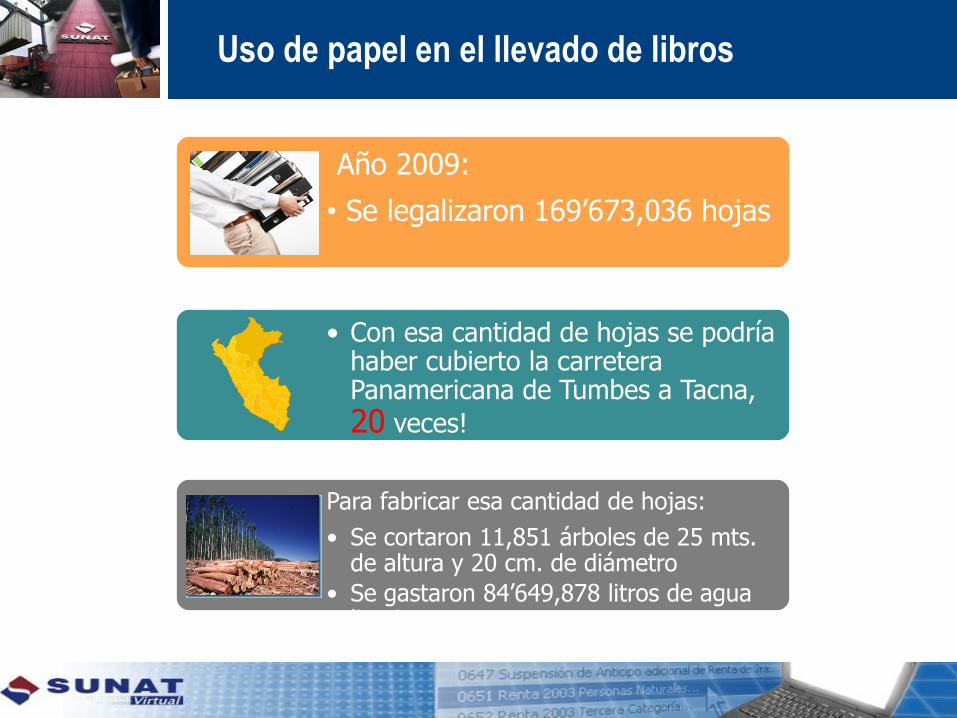

Uso de papel en el llevado de libros

Año 2009:

• Se legalizaron 169’673,036 hojas

• Con esa cantidad de hojas se podría haber cubierto la carretera Panamericana de Tumbes a Tacna,

20 veces!

Para fabricar esa cantidad de hojas:

• Se cortaron 11,851 árboles de 25 mts. de altura y 20 cm. de diámetro

• Se gastaron 84’649,878 litros de agua limpia

PLE: Características generales

Insumo: Archivos en formato TXT.

Funcionalidad: Validar y Enviar, Verificar e

Historial.

Sólo se envía un Resumen (con su Hash

correspondiente).

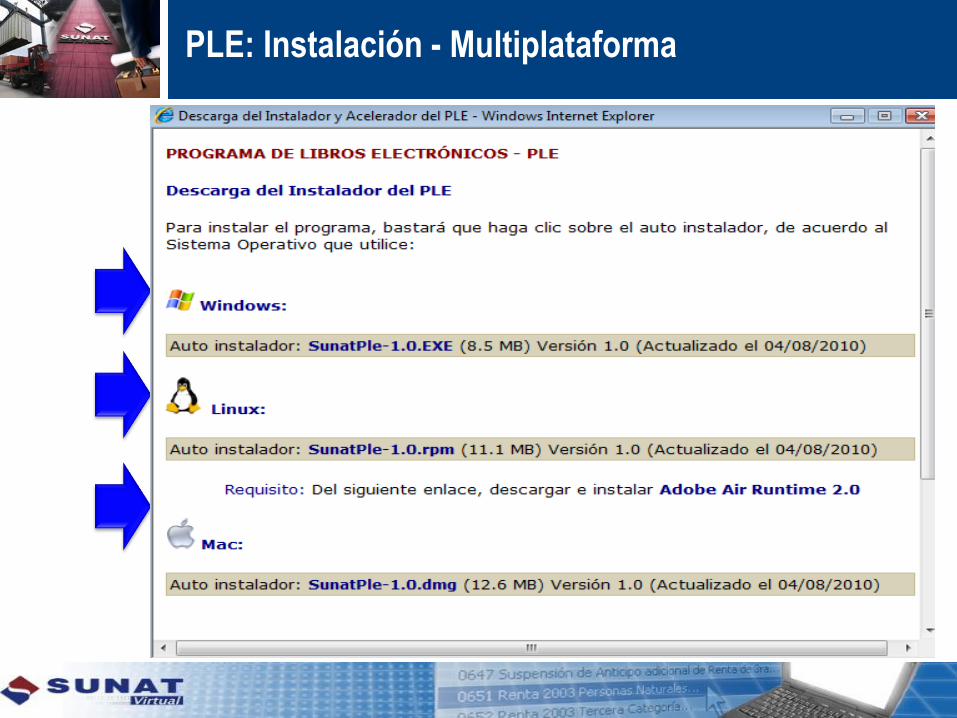

Características técnicas: Multiplataforma,

offline y online. Desarrollado en Adobe Flex

con interface en C++.

PLE v1.0 está disponible desde el 26 de

julio de 2010.

Se realizará la creación del Archivo .Txtusando la Herramienta Ofimática Excel.

Desarrollaremos el libro electrónico del Registro de Ventas e Ingresos

Utilizaremos el formato: FORMATO 14.1: "REGISTRO DE VENTAS E INGRESOS”. Que se encuentra disponible en: http://www.sunat.gob.pe/orientacion/libReg/index.html

Caso Practico de Creación del Archivo TXT

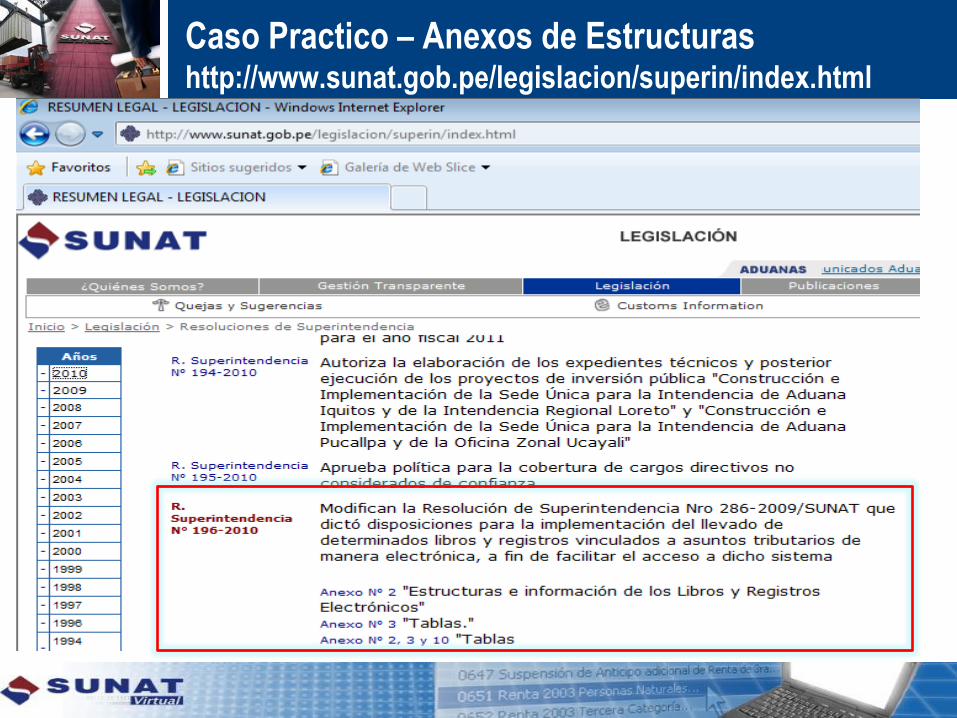

Caso Practico – Anexos de Estructurashttp://www.sunat.gob.pe/legislacion/superin/index.html

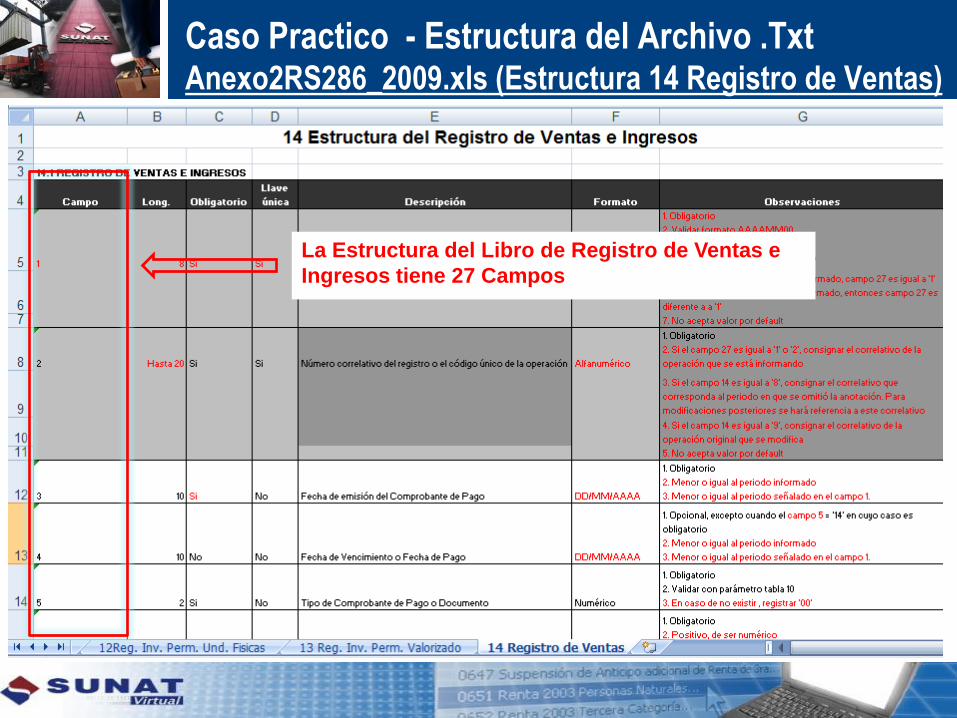

Caso Practico - Estructura del Archivo .TxtAnexo2RS286_2009.xls (Estructura 14 Registro de Ventas)

La Estructura del Libro de Registro de Ventas e

Ingresos tiene 27 Campos

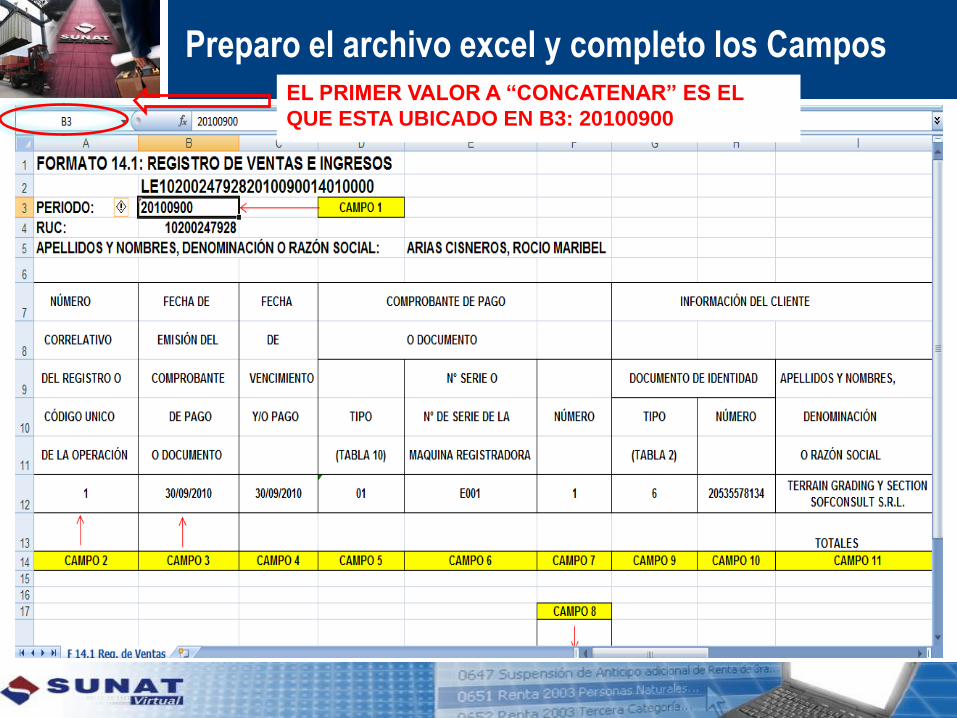

Preparo el archivo excel y completo los CamposEL PRIMER VALOR A “CONCATENAR” ES EL

QUE ESTA UBICADO EN B3: 20100900

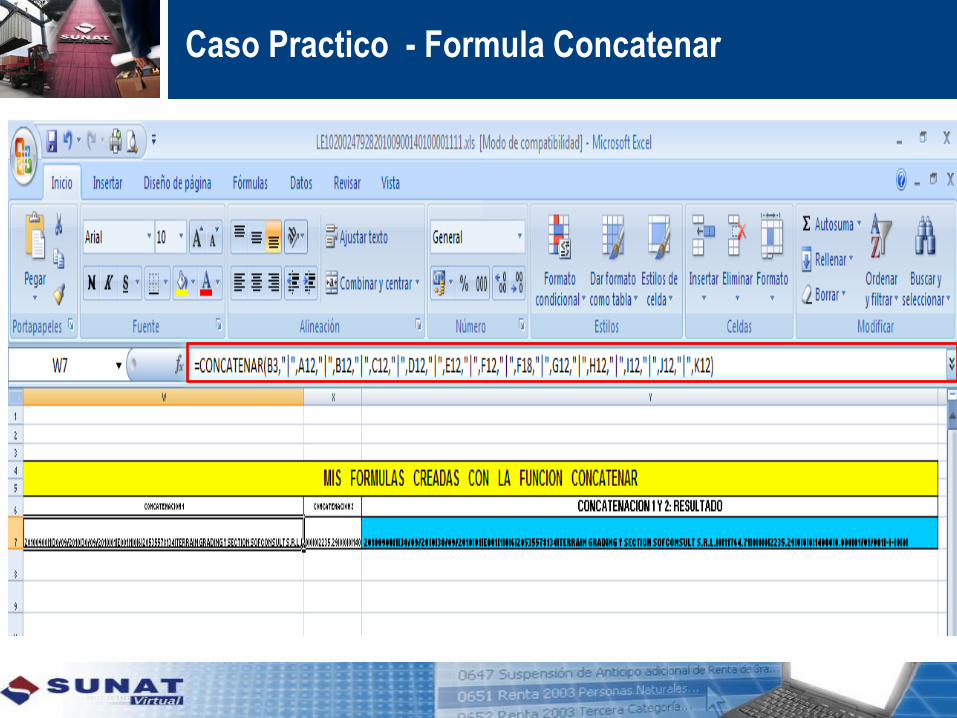

Caso Practico - Formula Concatenar

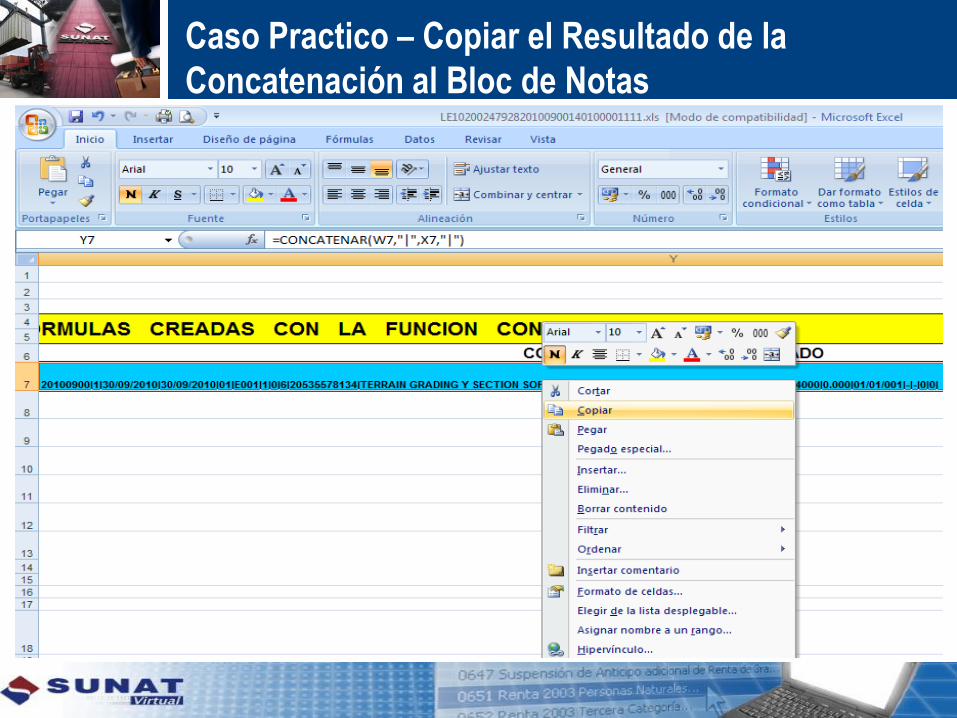

Caso Practico – Copiar el Resultado de la

Concatenación al Bloc de Notas

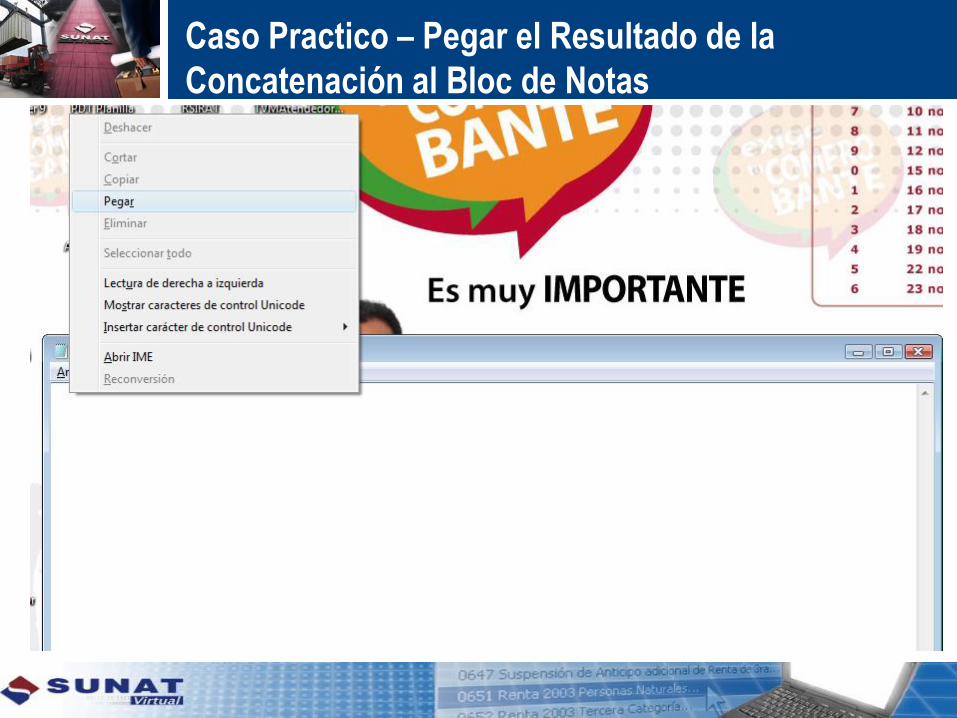

Caso Practico – Pegar el Resultado de la

Concatenación al Bloc de Notas

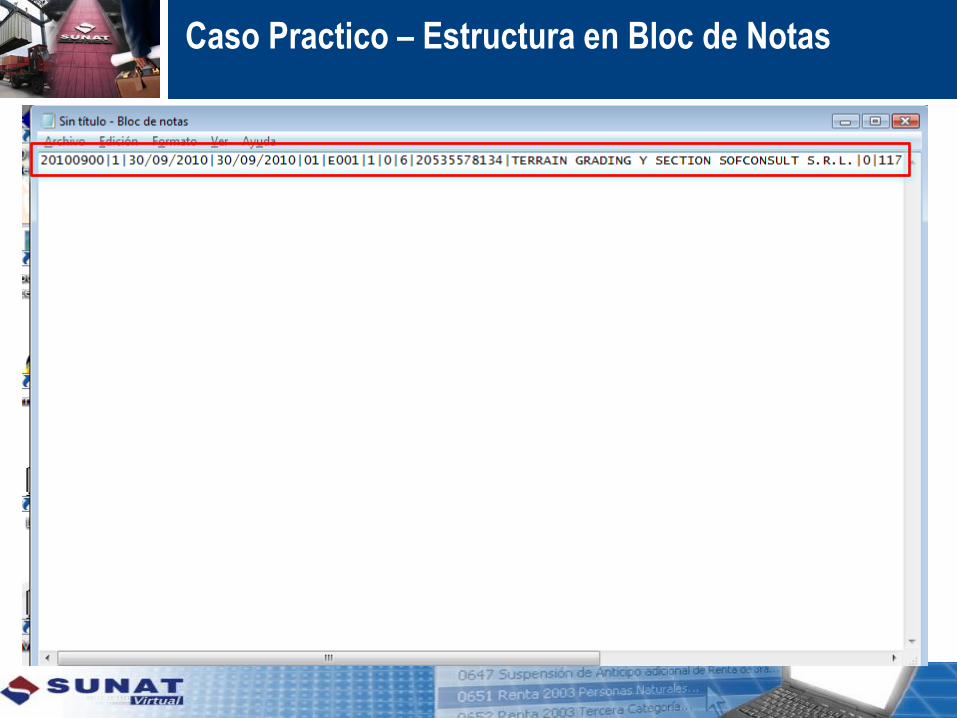

Caso Practico – Estructura en Bloc de Notas

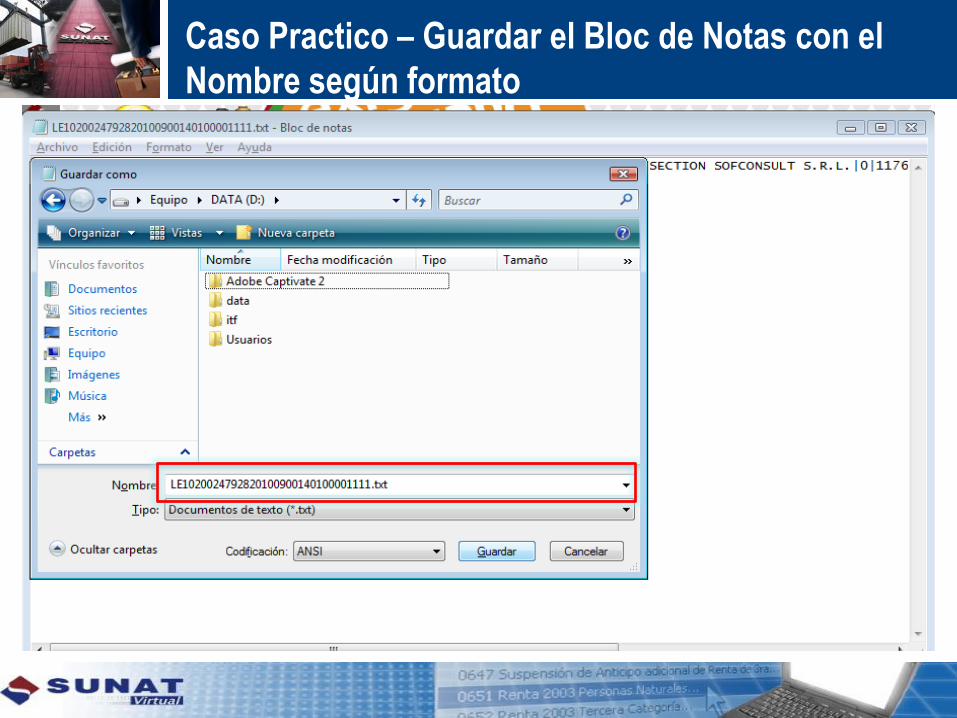

Caso Practico – Guardar el Bloc de Notas con el

Nombre según formato

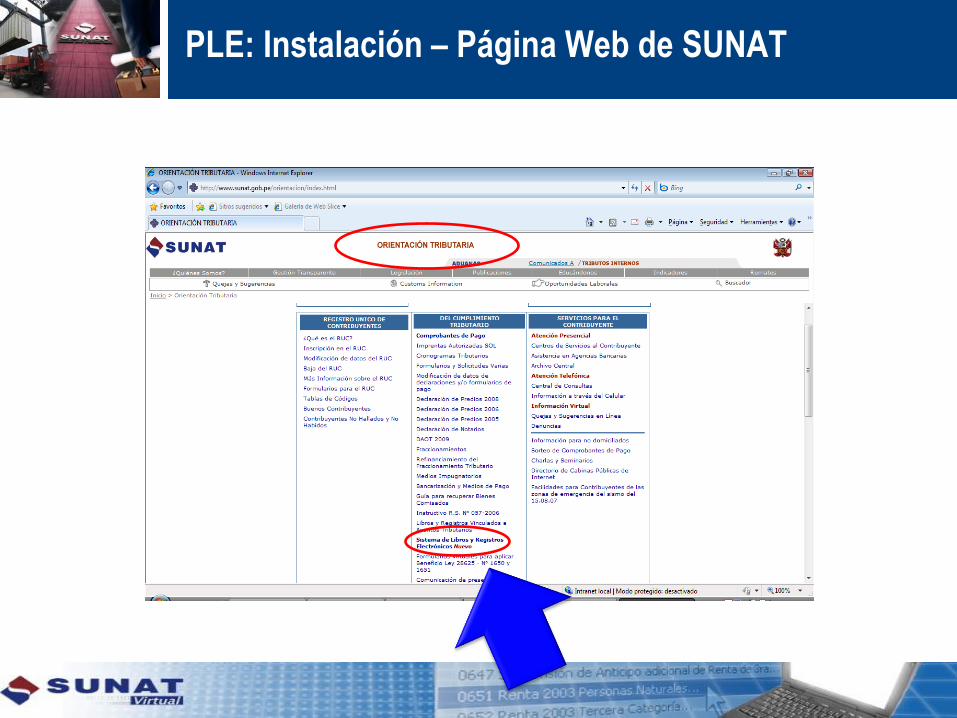

PLE: Instalación – Página Web de SUNAT

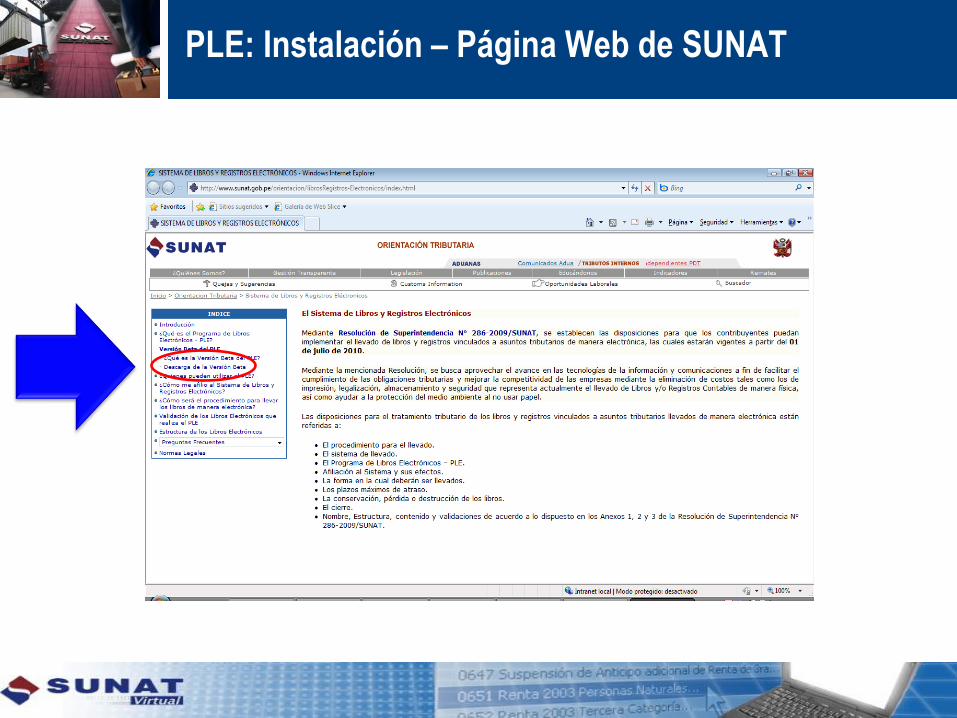

PLE: Instalación – Página Web de SUNAT

PLE: Instalación - Multiplataforma

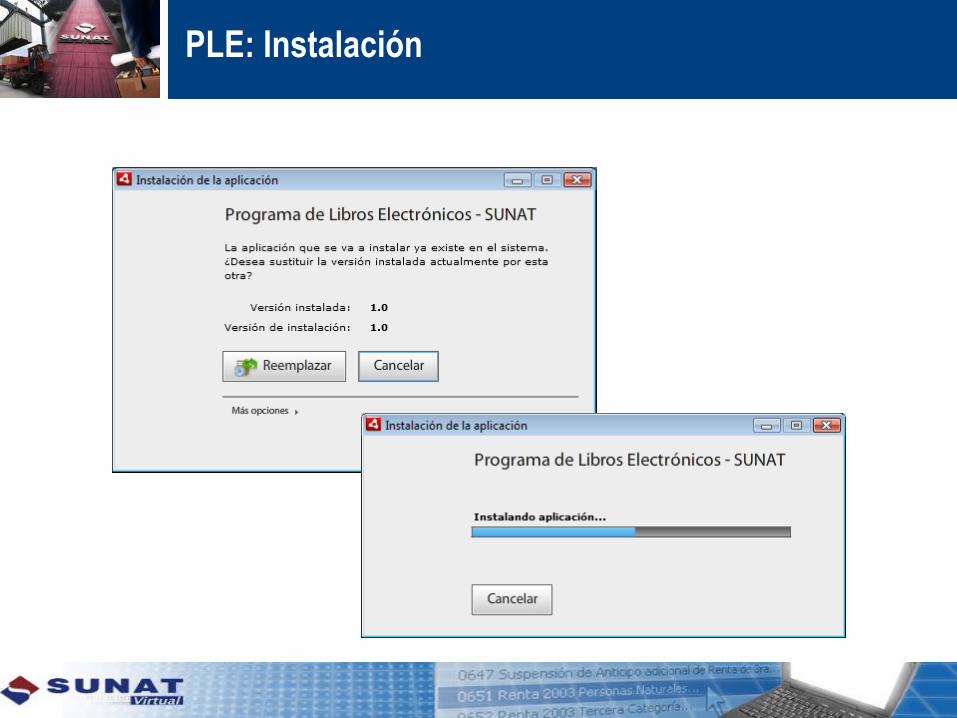

PLE: Instalación

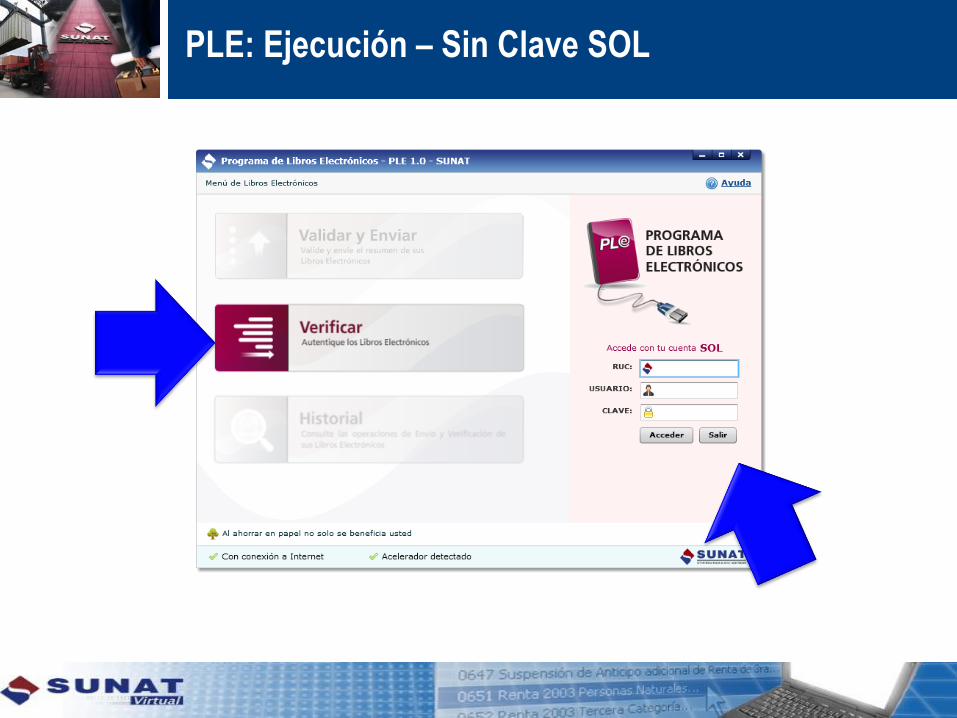

PLE: Ejecución – Sin Clave SOL

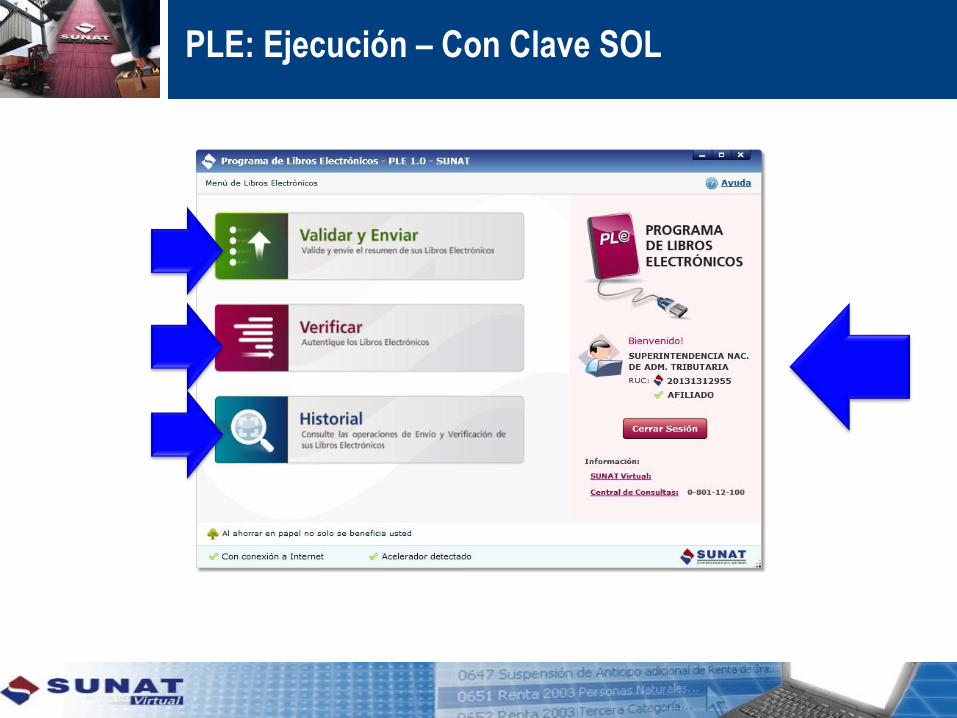

PLE: Ejecución – Con Clave SOL

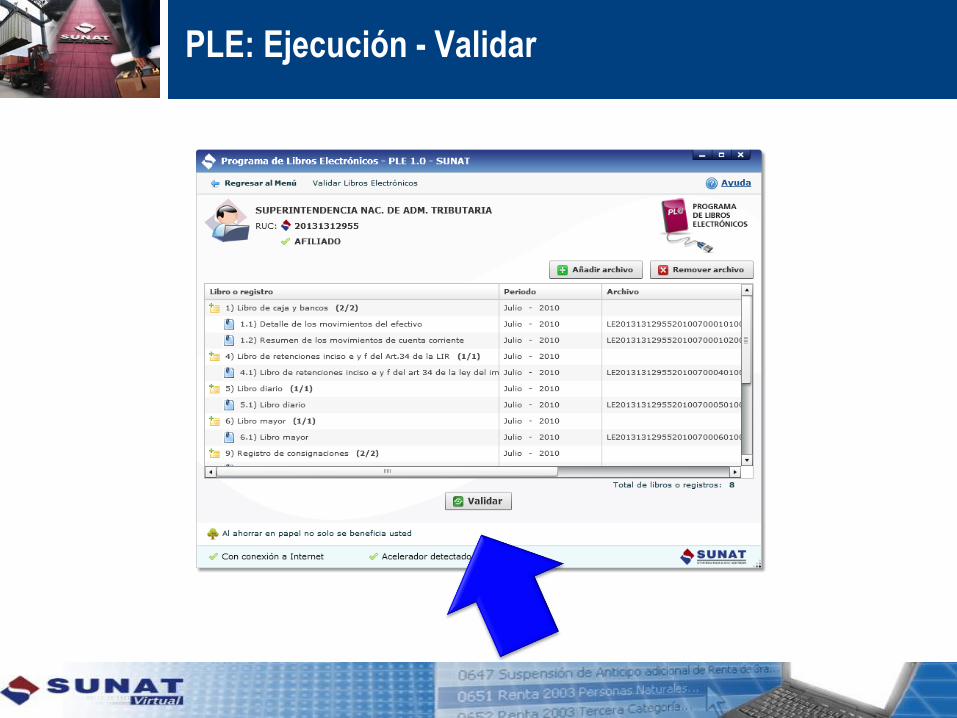

PLE: Ejecución - Validar

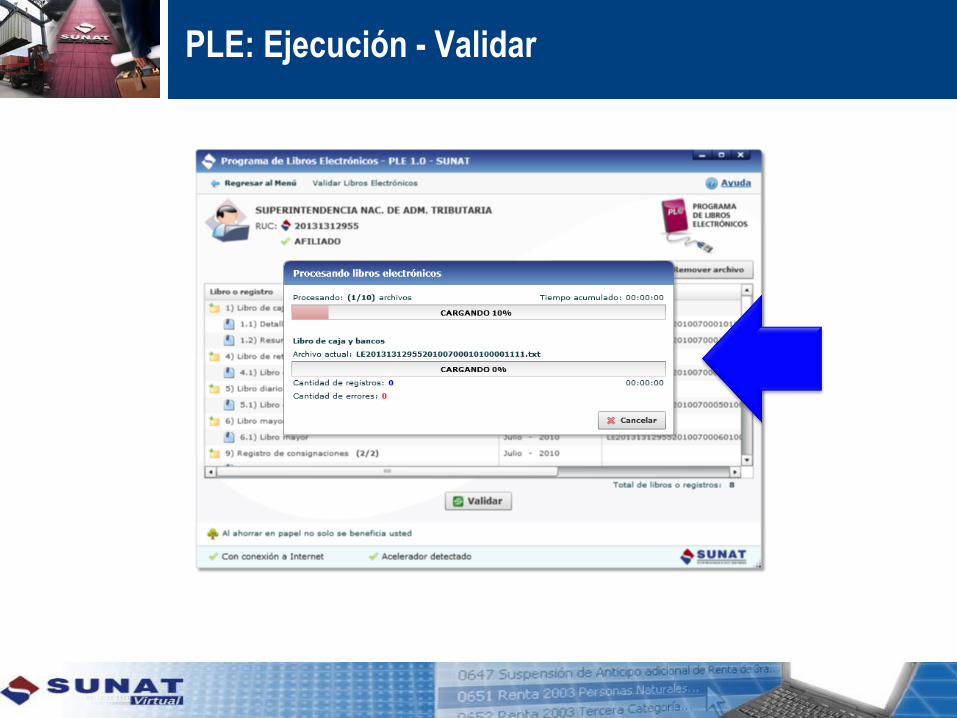

PLE: Ejecución - Validar

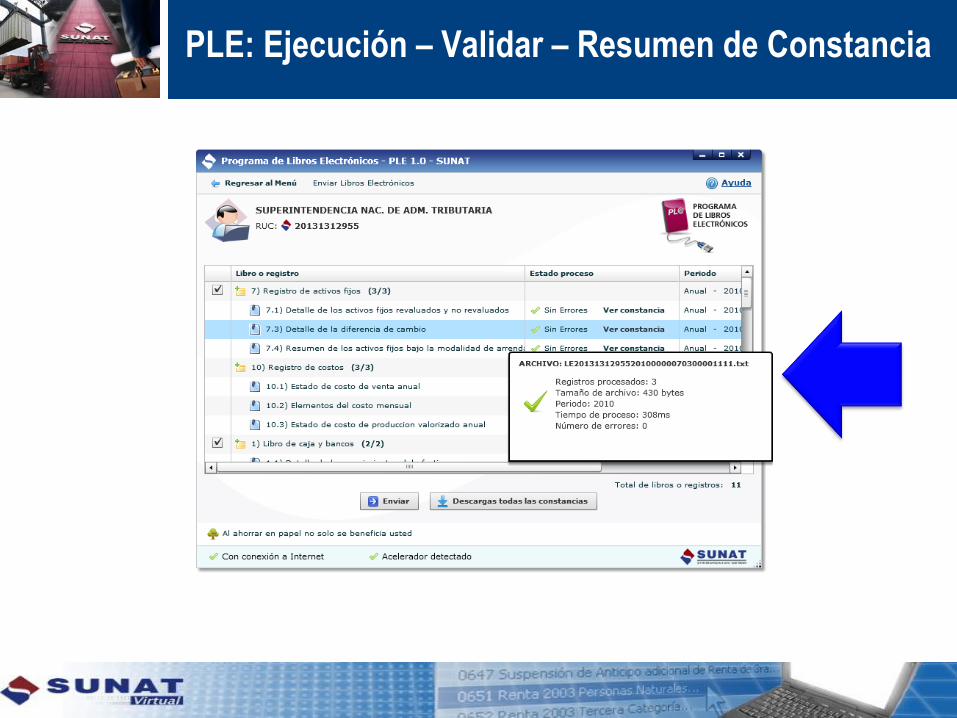

PLE: Ejecución – Validar – Resumen de Constancia

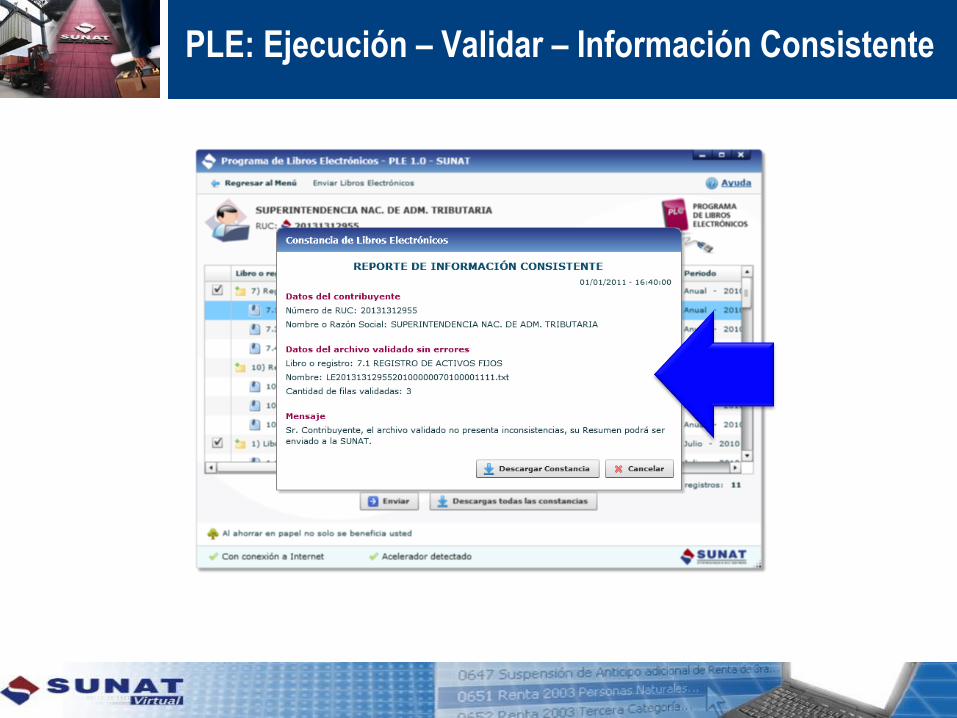

PLE: Ejecución – Validar – Información Consistente

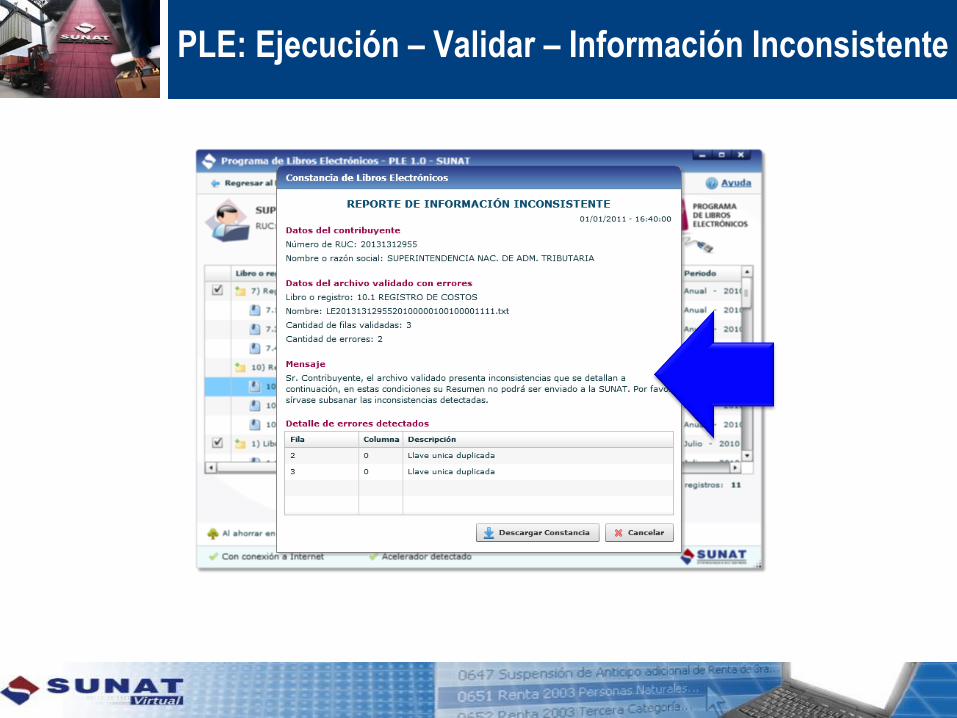

PLE: Ejecución – Validar – Información Inconsistente

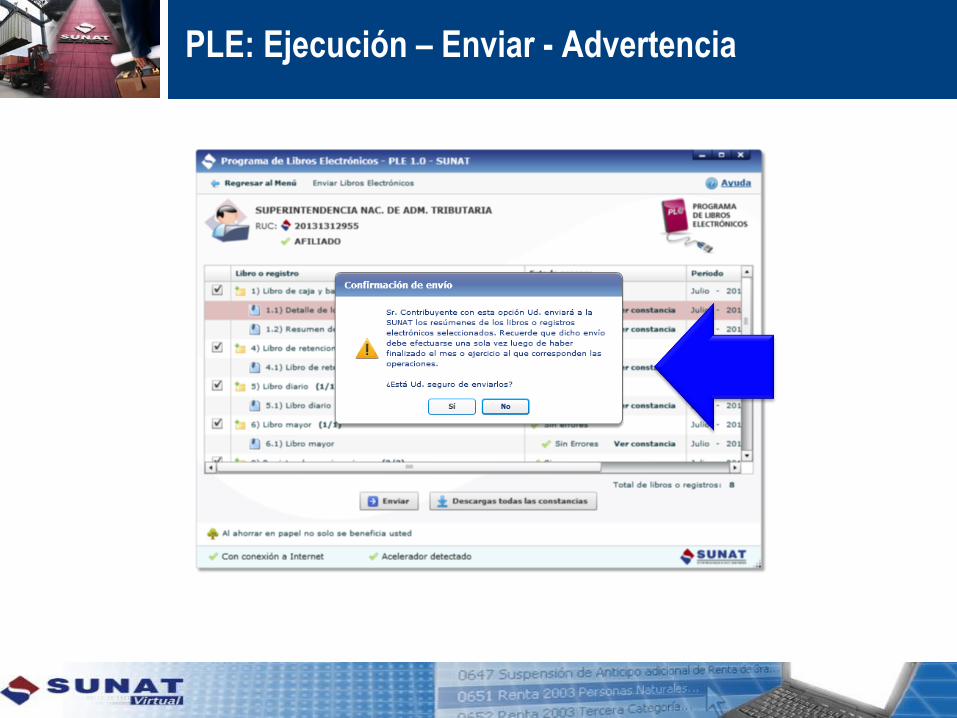

PLE: Ejecución – Enviar - Advertencia

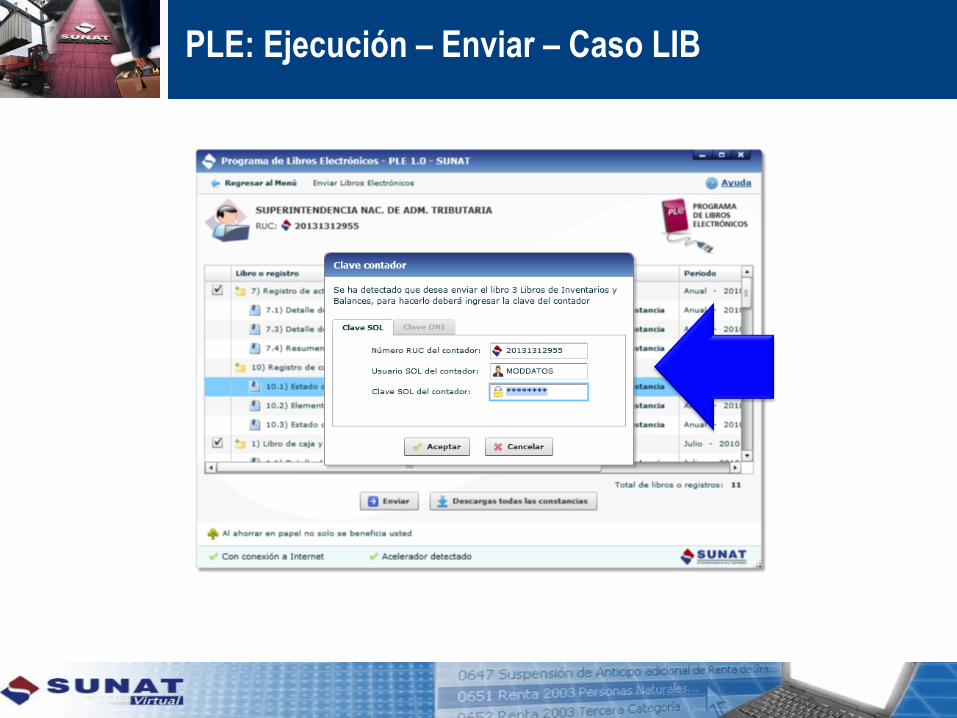

PLE: Ejecución – Enviar – Caso LIB

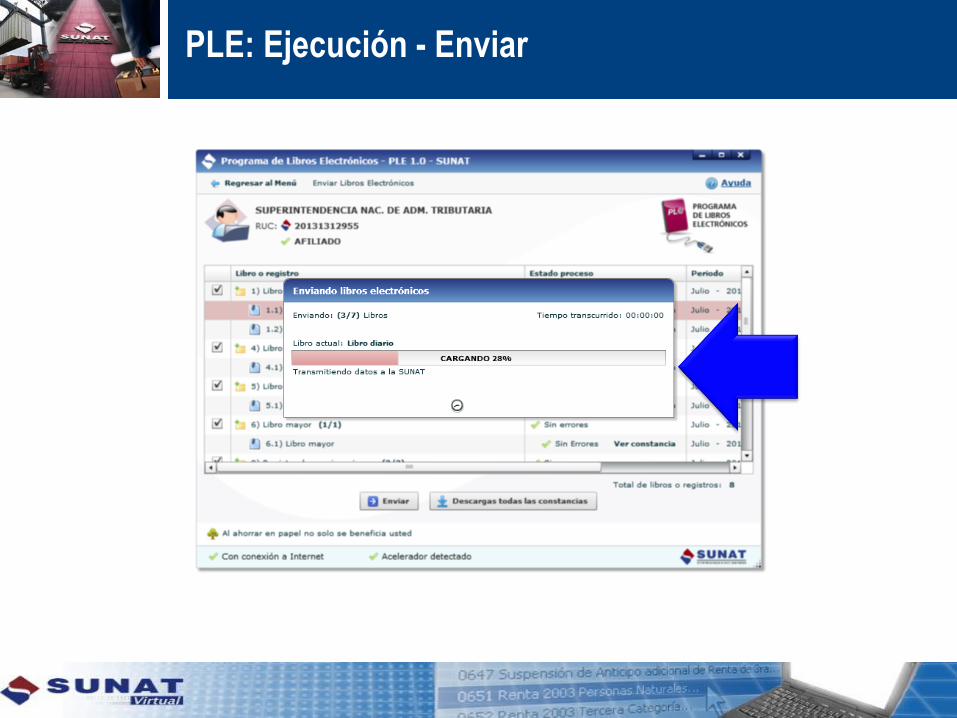

PLE: Ejecución - Enviar

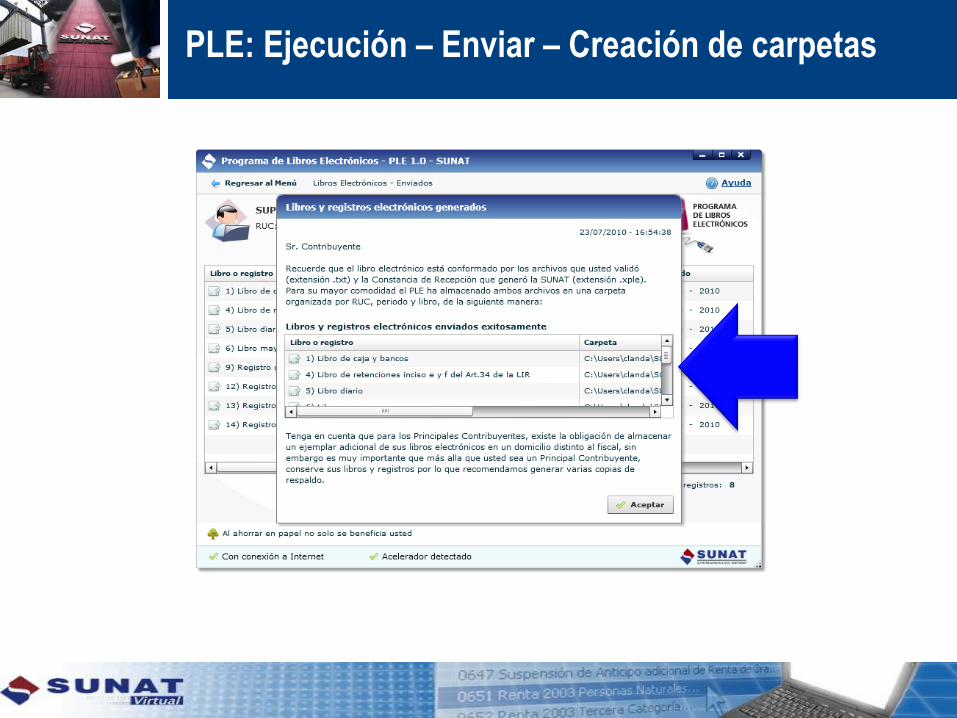

PLE: Ejecución – Enviar – Creación de carpetas

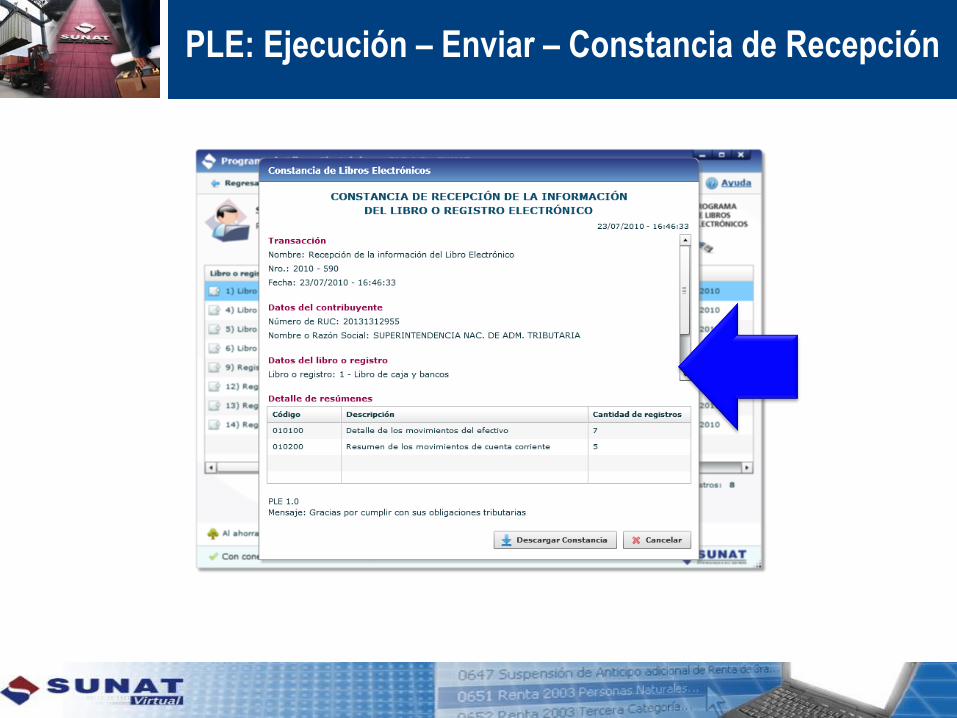

PLE: Ejecución – Enviar – Constancia de Recepción

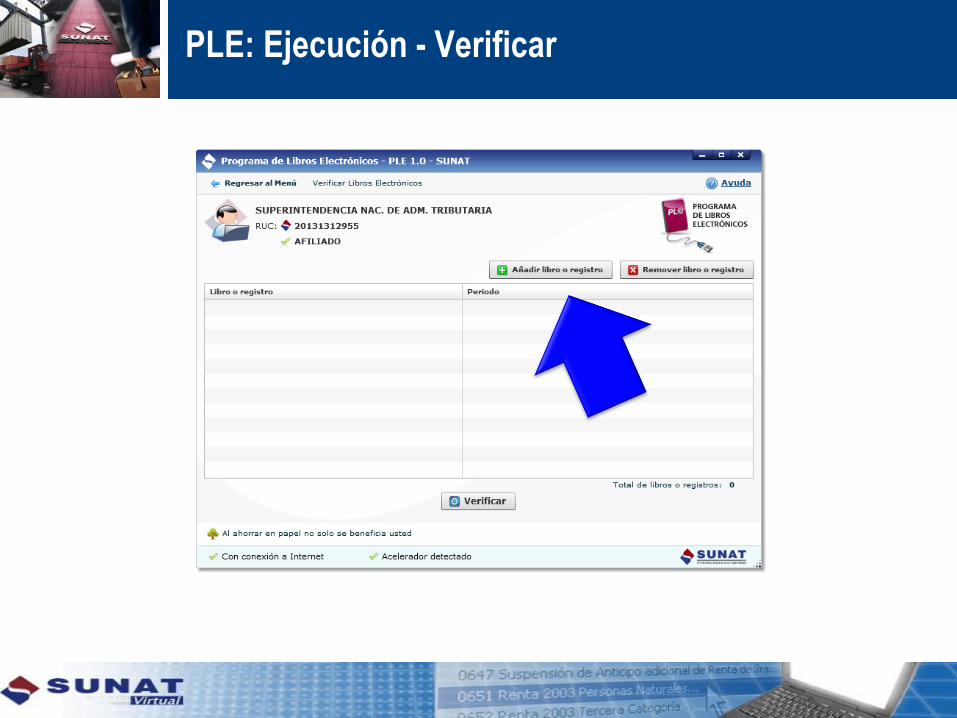

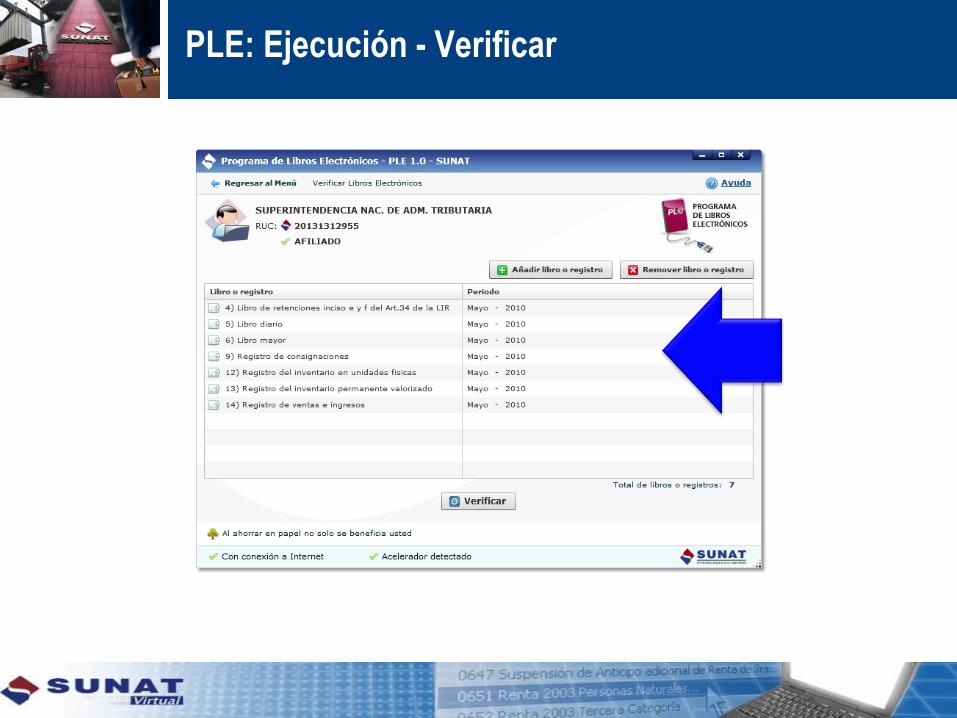

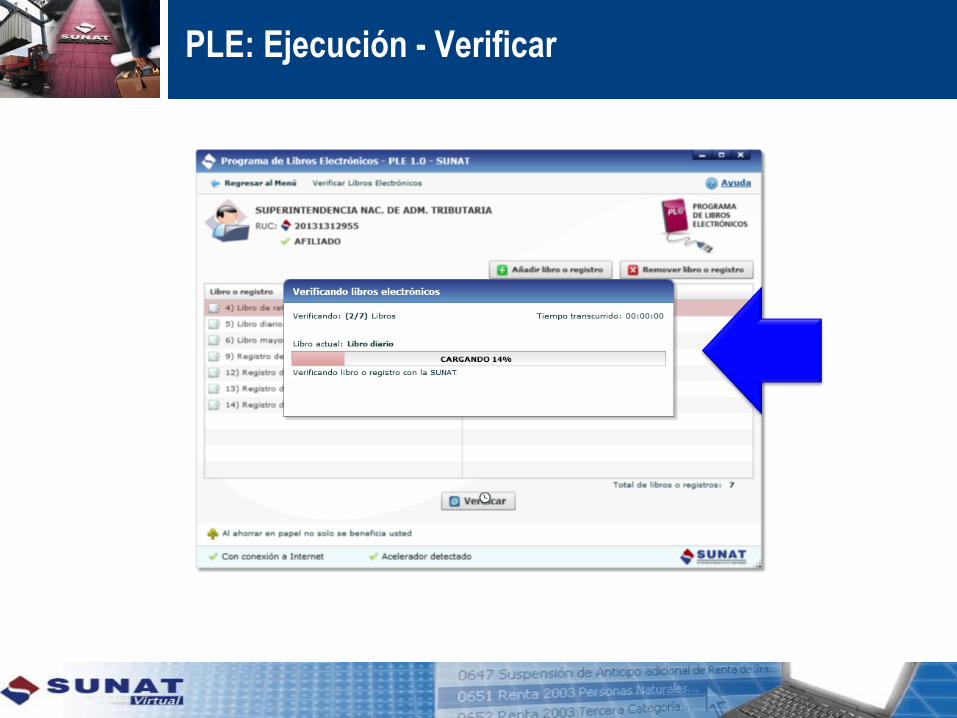

PLE: Ejecución - Verificar

PLE: Ejecución - Verificar

PLE: Ejecución - Verificar

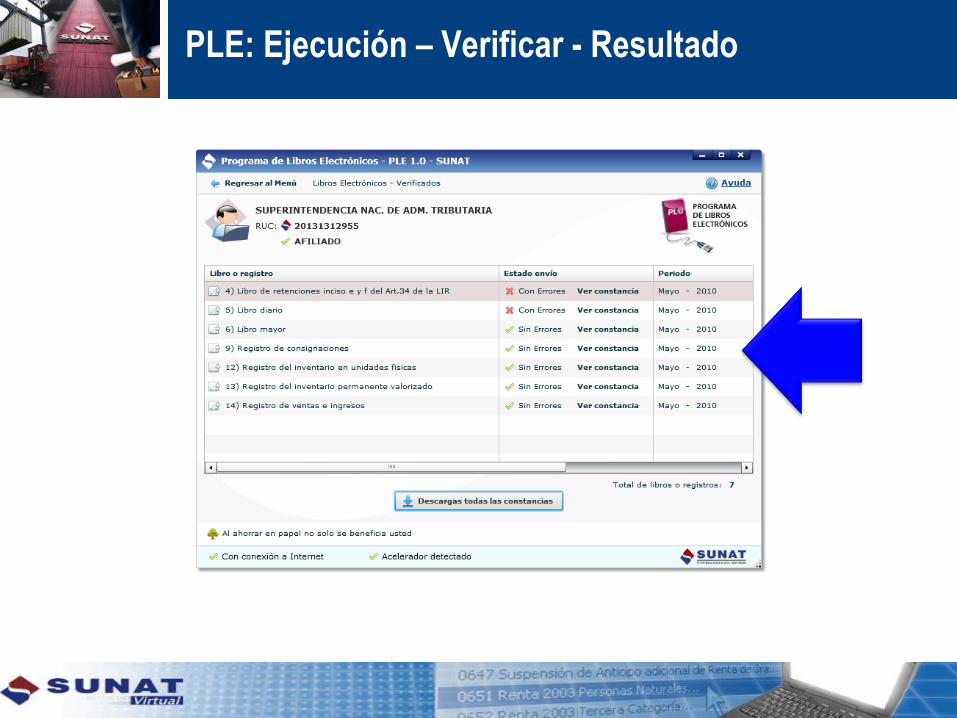

PLE: Ejecución – Verificar - Resultado

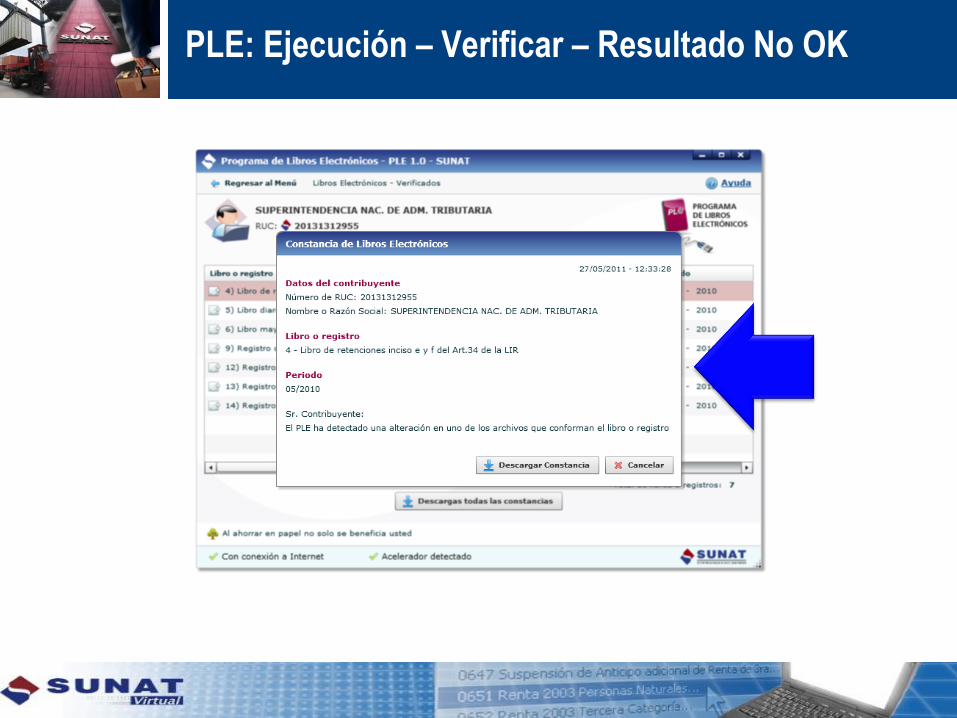

PLE: Ejecución – Verificar – Resultado No OK

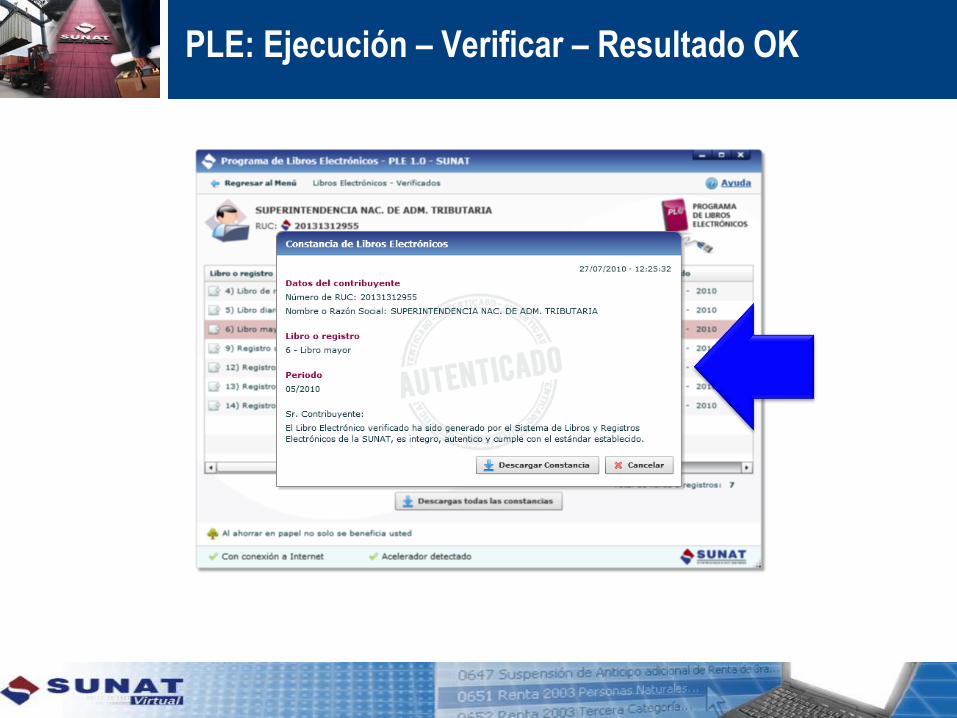

PLE: Ejecución – Verificar – Resultado OK

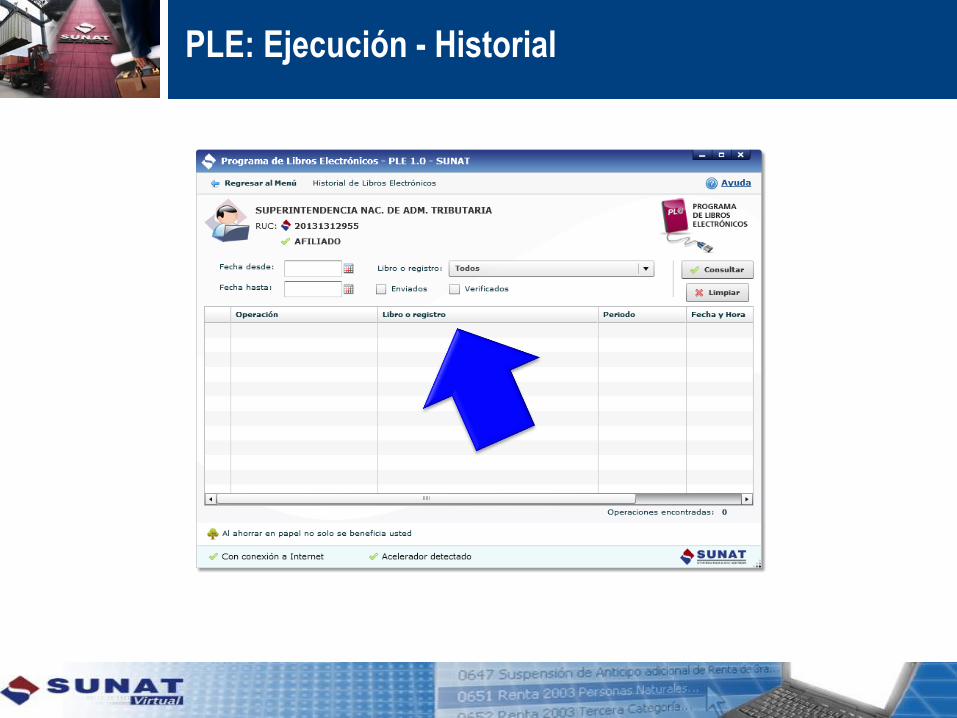

PLE: Ejecución - Historial

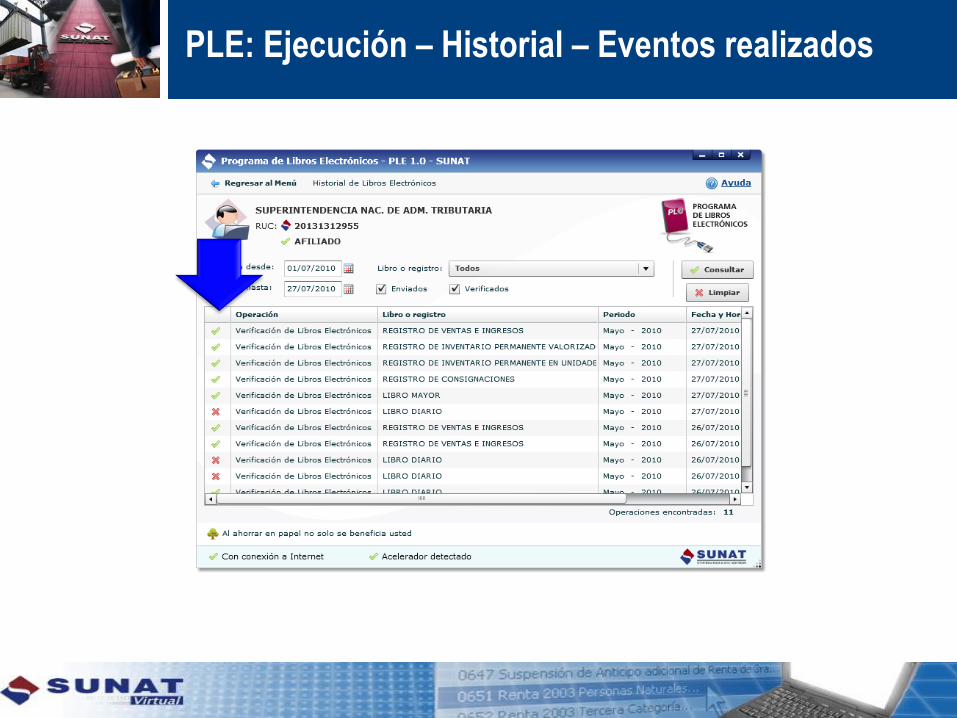

PLE: Ejecución – Historial – Eventos realizados

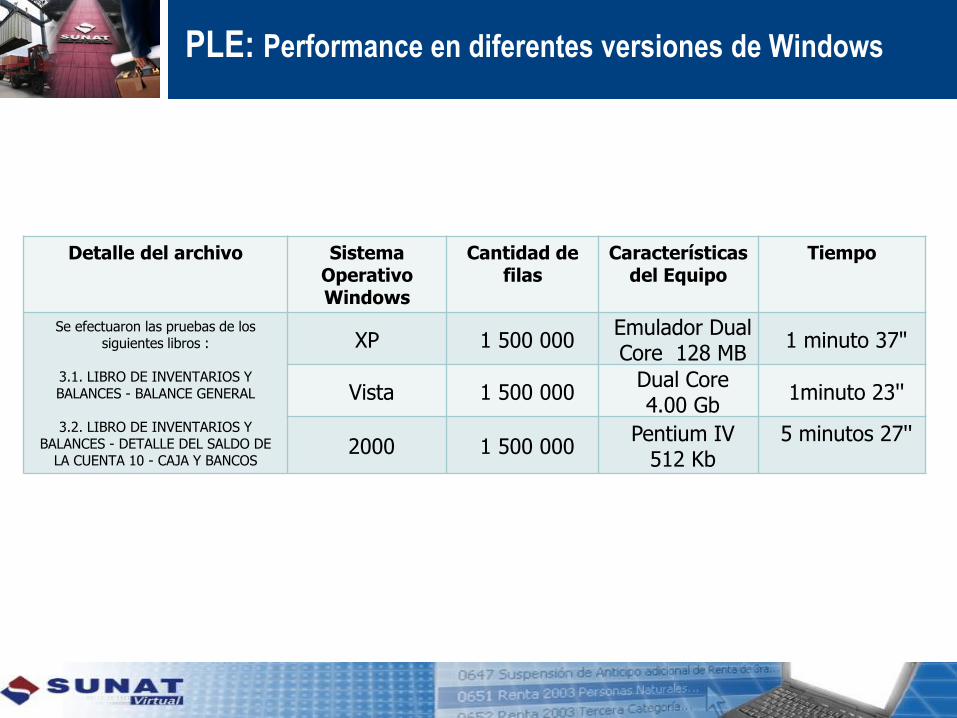

PLE: Performance en diferentes versiones de Windows

Detalle del archivo SistemaOperativo Windows

Cantidad de filas

Características del Equipo

Tiempo

Se efectuaron las pruebas de los siguientes libros :

3.1. LIBRO DE INVENTARIOS Y BALANCES - BALANCE GENERAL

3.2. LIBRO DE INVENTARIOS Y BALANCES - DETALLE DEL SALDO DE

LA CUENTA 10 - CAJA Y BANCOS

XP 1 500 000Emulador Dual Core 128 MB

1 minuto 37"

Vista 1 500 000Dual Core4.00 Gb

1minuto 23''

2000 1 500 000Pentium IV

512 Kb5 minutos 27''

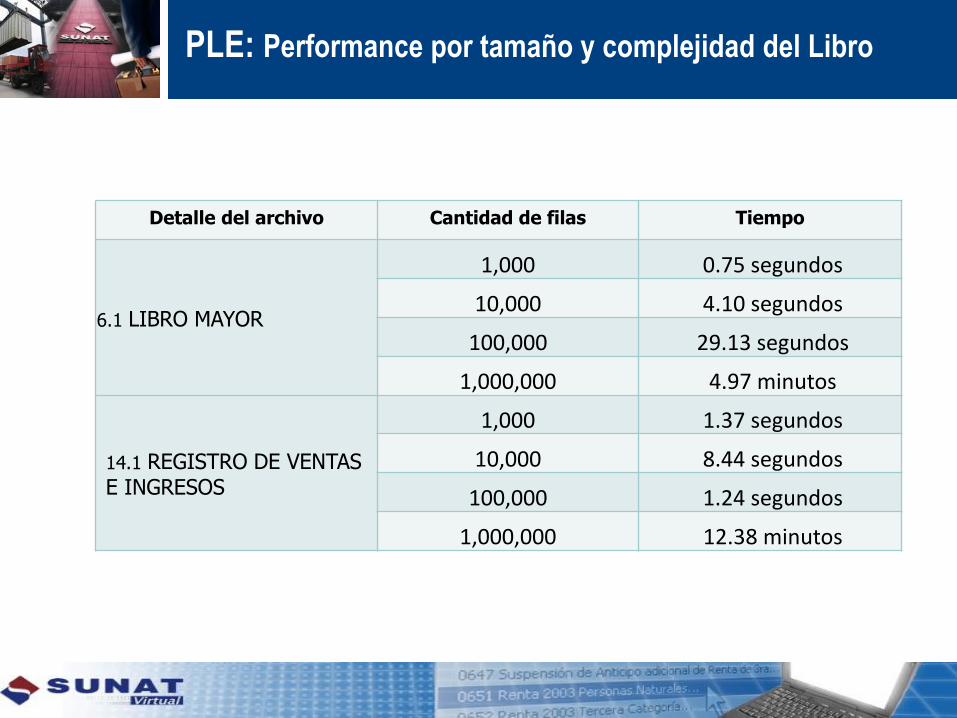

PLE: Performance por tamaño y complejidad del Libro

Detalle del archivo Cantidad de filas Tiempo

6.1 LIBRO MAYOR

1,000 0.75 segundos

10,000 4.10 segundos

100,000 29.13 segundos

1,000,000 4.97 minutos

14.1 REGISTRO DE VENTAS E INGRESOS

1,000 1.37 segundos

10,000 8.44 segundos

100,000 1.24 segundos

1,000,000 12.38 minutos

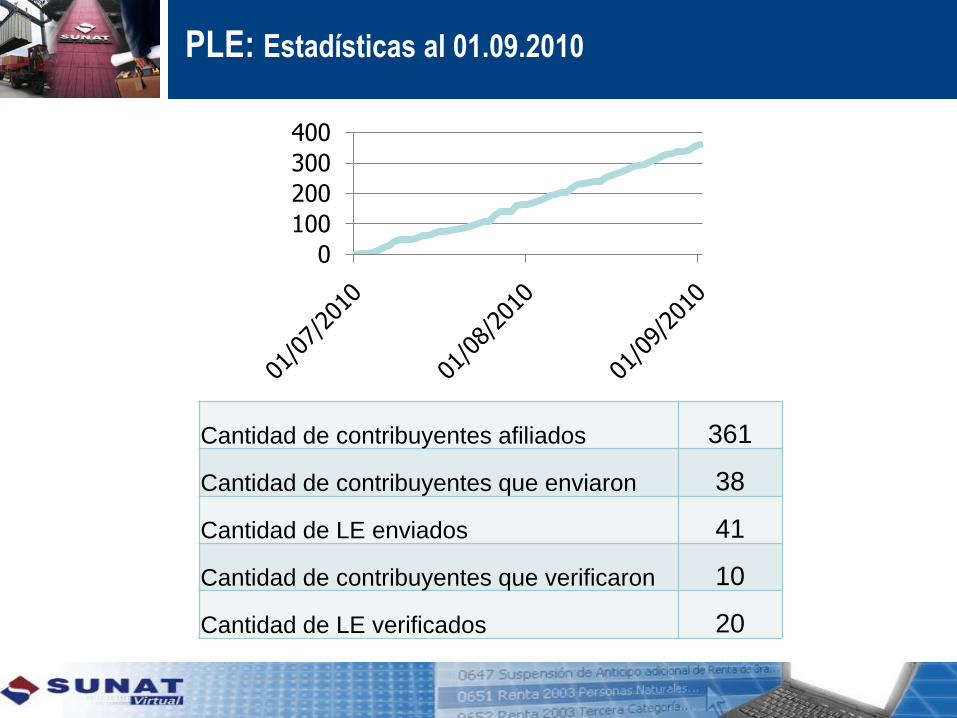

PLE: Estadísticas al 01.09.2010

Cantidad de contribuyentes afiliados 361

Cantidad de contribuyentes que enviaron 38

Cantidad de LE enviados 41

Cantidad de contribuyentes que verificaron 10

Cantidad de LE verificados 20

0

100

200

300

400

MUCHAS GRACIAS

Proyecto de Libros y Comprobantes de

Pago Electrónicos

Se autoriza la reproducción total o parcial de los materiales aquí presentados siempre y

cuando se cite como fuente al “Proyecto de Libros y Comprobantes de Pago Electrónicos,