Los Cimientos de la Política Macro-Prudencial BCU - BM - CAF/Politica...La variancia semántica y...

17

1 1 Los Cimientos de la Política Macro-Prudencial Montevideo, Uruguay 22 de mayo del 2012 Oficina del Economista Jefe América Latina y el Caribe Banco Mundial

Transcript of Los Cimientos de la Política Macro-Prudencial BCU - BM - CAF/Politica...La variancia semántica y...

1 1

Los Cimientos de la Política Macro-Prudencial

Montevideo, Uruguay 22 de mayo del 2012

Oficina del Economista Jefe

América Latina y el Caribe

Banco Mundial

Motivación

Macro-prudencial Nuevo instrumento macro con reconocimiento internacional

Área de intercepción entre políticas macroeconómica y financiera

• Objetivo: mitigar fluctuaciones financieras socialmente “excesivas” y sus consecuencias sistémicas

Aunque promovida en el centro, la periferia (LAC) va a la cabeza de la experimentación con política macro-prudencial Pasado: intensa experiencia de LAC con crisis macro-sistémicas

• Fluctuaciones (flujos de capital y crédito) más amplias y frecuentes

• Mayor incidencia de crisis bancarias después de bonanzas crediticias

Presente: la política macro-prudencial comanda un premio en LAC…

• Afluencia de flujos de capital de cartera y política monetaria sobrecargada

• En medio de tensiones que amplían el espacio para errores

2

Esta presentación

Se adentra en un terreno sobre-poblado Difícil añadir valor la modestia es una necesidad

Provee un marco conceptual para facilitar la conversación sobre la política macro-prudencial Hay una explosión de experimentación sin muchas luces de guía

La variancia semántica y confusión son altas

Contribuye con criterios para organizar la formulación de política macro-prudencial y la agenda de investigación Cimientos conceptuales, secuencia, trade-offs, costo-beneficio, balance

en la mezcla, etc.

Estrategia – adición (acumulativa) de complicaciones

3

La arquitectura regulatoria pre-Lehman

4

Nivel 1 – Mercados financieros eficientes

Ingredientes básicos Racionalidad – jugadores con expectativas racionales y bien informados

Riesgo idiosincrático (diversificable) – no hay riesgo sistémico

Fricciones de agente-principal, a varios niveles

Mercado: ventaja comparativa en resolver problemas de agencia A través de selección, colateral, monitoreo y salida, la disciplina de

mercado alinea los incentivos entre agente y principal…

… produciendo equilibrio óptimo sujeto a fricciones de agencia residuales

Quiebras de bancos: eventos idiosincráticos que refuerzan disciplina

Estado: ventaja comparativa en resolver problemas de acción colectiva para facilitar la operación de la mano invisible Su acción se circunscribe al entorno contractual/informacional y a la

transparencia de mercado – no se justifica la regulación prudencial

5 Allen y Gale (1998, 2003); Diamond y Rajan (2000); Herring y Santomero (2000)

Nivel 2a – Regulación micro-prudencial

Ingrediente adicional: pequeños inversionistas desinformados

Mercado: informados pueden abusar de los desinformados En equilibrio, los pequeños depositantes victimizados se auto-excluyen

Estado: representante y defensor de los desinformados Regulación/supervisión (por delegación) y seguro de depósitos

La mano invisible sigue operando siempre y cuando el estado neutralice el riesgo moral generado por el SD con la R&S Regulación micro-prudencial (Basilea I y II); supervisión delegada; y

protección al consumidor

No hay falacia de composición: basta con que cada banco esté sano porque el todo es igual a la suma de sus partes

6 Dewatripont y Tirole (1994)

Nivel 2b – Prestamista de última instancia

Desarrollo paralelo, desconectado de la regulación prudencial

Ingrediente adicional: fallas de coordinación Corridas, pánicos, contagio

Mano invisible no funciona por la brecha entre interés privado y social

Estado: prestamista de última instancia Su función es prevenir o lidiar con las corridas

Introduce riesgo moral no compensado por la regulación micro-prudencial enfocada en problemas de información (agencia)

Estrategia de conciliación El perímetro de la R&S y el alcance de la red de seguridad coinciden

Acciones correctivas tempranas y marcos de resolución bancaria

7 Diamond y Dybvig (1983)

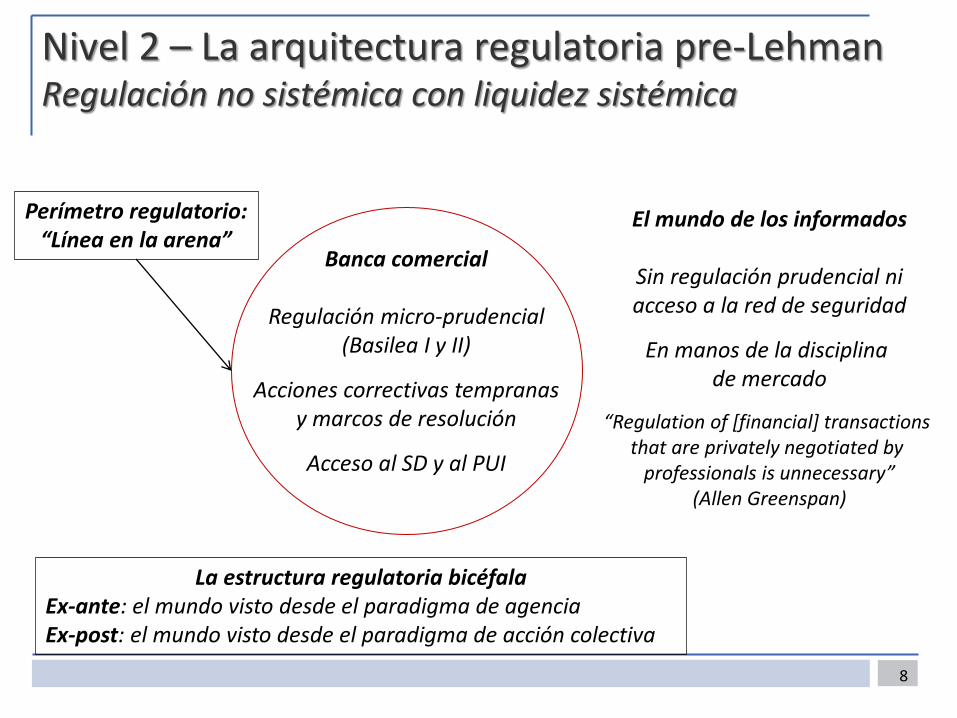

Nivel 2 – La arquitectura regulatoria pre-Lehman Regulación no sistémica con liquidez sistémica

Banca comercial

Regulación micro-prudencial (Basilea I y II)

Acciones correctivas tempranas y marcos de resolución

Acceso al SD y al PUI

Perímetro regulatorio: “Línea en la arena”

El mundo de los informados

Sin regulación prudencial ni acceso a la red de seguridad

En manos de la disciplina de mercado

“Regulation of [financial] transactions that are privately negotiated by

professionals is unnecessary” (Allen Greenspan)

La estructura regulatoria bicéfala Ex-ante: el mundo visto desde el paradigma de agencia Ex-post: el mundo visto desde el paradigma de acción colectiva

8

Hacia una arquitectura regulatoria post-Lehman

9

Nivel 3 – Regulación macro-prudencial 1.0

Ingrediente adicional: choque o riesgo agregado Les pega a todos los contratos dentro de la jurisdicción

Mercado: el choque desequilibra los incentivos agente-principal Expansión amplificada de exposición al riesgo (boom crediticio)

• Aumenta el upside (innovación, desregulacion) – mucho que ganar

• Se elimina el downside (ej., bancos sin capital) – nada que perder

Reducción amplificada de exposición al riesgo (crunch crediticio)

• Aumenta el downside (ej., deudores en problemas) – mucho que perder

El riesgo moral adicionado por el estado exacerba el proceso

Estado: regulación macro-prudencial para re-alinear incentivos Elevación del nivel mínimo de requerimientos de capital

Normas prudenciales ajustadas al ciclo (ej., provisiones dinámicas)

Sobrevive la “línea en la arena” y no hay falacia de composición

10 Allen & Gale (1998); Borio, Furfine y Lowe (2001)

Nivel 4 – Regulación macro-prudencial 2.0

Ingrediente adicional: externalidades Brecha entre interés privado y social e interacciones

Mercado falla – no internaliza externalidades Intermediarios individuales que optimizan el riesgo/retorno privado, se

sobre-endeudan sin internalizar el costo social de “fire sales”

Externalidades negativas de la quiebra de los TBTF y TICF

Falla la “línea en la arena” y surge la falacia de composición Migracion masiva (informados o no) hacia la esfera menos regulada

La salud del sistema no es igual a la suma de partes individualmente sanas

Estado: reg. macro-prudencial para internalizar externalidades Impuestos pigouvianos – al crédito; al fondeo mayorista de corto plazo

Regulacion de liquidez sistémica y PUI ampliado

11 Santomero y Watson (1977); Brunnermeier et al. (2009); Jeanne y Korinek (2011)

Nivel 5 – Supervisión sistémica 1.0

Ingrediente adicional: problemas de cognición colectiva tipo 1 La brecha es entre la cognición colectiva y la realidad

Problemas de cognición consisten en costos de conseguir información

Mercado falla – produce un nivel sub-óptimo de información Los beneficios de conseguir más información no son completamente

apropiables y, por ello, son menores a los beneficios social

Información insuficiente e imperfecta lleva a fluctuaciones amplificadas por efectos (racionales) de manada, cascadas, momemtum trading

Estado informa – supervisión sistémica 1.0 (monitoreo) Subsidia y/o genera información y análisis

12 Chari y Kehoe (2004); Brunnermeier y Pedersen (2008)

Nivel 6 – Supervisión sistémica 2.0

Ingrediente adicional: problemas de cognición colectiva tipo 2 Racionalidad acotada – problemas de cognición por límites al

procesamiento de información y sesgos sistemáticos

Incertidumbre residual irreductible

Mercado falla y genera mood swings colectivos Con percepciones heterogéneas, las noticias tienen efectos amplificados

Euforia en la subida; pánico y aversión a la incertidumbre en la bajada

Los jugadores más racionales no pueden arbitrar debido a restricciones al financiamiento o fallas de coordinación

Estado guía y absorbe riesgo contra-cíclicamente – SS 2.0 No es más inteligente pero es mejor para resolver problemas de acción

colectiva – ej., a través de control del crédito y/o de la innovación

Como es neutral frente al riesgo, absorbe riesgo contra-corriente

13 Keynes; Minsky; Kilderberger, Schiller; Schleifer & Vishny (1997); Abreu & Brunnermeier (2003); Geanakoplos (2009); Kahneman (2011)

Desafios para la politica macro-prudencial

14

El diseño regulatorio depende del nivel de complicaciones (fricciones) que se quiera resolver

Cuatro decisiones fundamentales de diseño Proteger instituciones (el objetivo de un supervisor) versus limitar la

volatilidad financiera y real (el objetivo de un banquero central)?

Reglas (estabilizadores automáticos) versus discreción (mejor capitán)?

Micro (por institución o sector) versus macro (agregado)?

Precios (inducir) versus cantidades (imponer)?

Una gama creciente de intervenciones dependiendo del nivel Al un extremo – pre-Lehman (Basilea I & II)

• Proteger instituciones, reglas, micro, precios

Al otro extremo- supervisión sistémica 2.0

• Limitar fluctuaciones financieras y reales, discreción, macro, cantidades

15

Existen tensiones y trade-offs importantes

Entre niveles – algunos ejemplos Penalizar el fondeo mayorista a corto plazo es bueno para internalizar

externalidades, pero malo para alinear incentivos agente-principal

Mark to market es bueno para alinear incentivos agente-principal, pero malo para internalizar externalidades o morigerar mood swings

No hay “bala de plata” – es la búsqueda de un buen balance

Entre supervisores y banqueros centrales En un mundo de second-best, el tener dos instrumentos (monetario y

macro-prudencial) no garantiza el lograr dos objetivos

Esto implica coordinación intensa y compromisos complicados

• El banquero central puede comprometer su independencia monetaria para satisfacer objetivos prudenciales

• El supervisor puede agravar los problemas sistémicos en su afán de proteger a los intermediarios financieros individuales

16

17

Gracias