LOS RECURSOS PREVISTOS EN LA LEY GENERAL …servicio.bc.uc.edu.ve/derecho/revista/3-2007/art...

23

93 LOS RECURSOS PREVISTOS EN LA LEY GENERAL TRIBUTARIA ESPAÑOLA Y EL CÓDIGO ORGÁNICO TRIBUTARIO VENEZOLANO. * Luis Antonio Chacón Nieto ** Yohan Antonio Chacón Peraza * ** Resumen En este trabajo se evalúa, mediante el planteamiento de una aproximación documental, las vías recursorias existentes en España y Venezuela como defensa de los derechos e intereses de los sujetos pasivos de la relación jurídica tributaria. Se hace especial referencia a los actos administrativos tributarios sujetos a impugnación en ambas normativas. Palabras clave: actos administrativos tributarios; vías recursorias; Ley General Tributaria Española; Código Orgánico Tributario Venezolano. THE RESOURCES ANTICIPATED IN THE GENERAL LAW SPANISH TRIBUTARY AND THE ORGANIC CODE TRIBUTARY VENEZUELAN Abstract In this work it is evaluated, by means of the existing exposition of a documentary approach, recursoria way in Spain and Venezuela as defense of the rights and interests of the passive subjects of the tributary legal relation. Special reference to the tributary administrative acts subjects to opposition in both norms. Key words: Administrative acts tributary; the resources anticipated; General Law Spanish Tributary; Organic Code Tributary Venezuelan. * Recibido: 7-7-07 Aceptado: 18-9-07 ** Abogado. Profesor Titular. Facultad de Ciencias Jurídicas y Políticas. Universidad de Carabobo. Especialista y Magíster en Diseño Curricular. Universidad de Carabobo. Doctorante en Derecho Tributario. Universidad de Salamanca. España. *** Abogado. Especialista en Derecho Procesal. Universidad Católica Andrés Bello. Profesor Contratado. Facultad de Ciencias Jurídicas y Políticas. Universidad de Carabobo. Profesor Contratado. Facultad de Derecho. Universidad Arturo Michelena. Valencia. Carabobo. Revista de la Facultad de Ciencias Jurídicas y Políticas Nº 3. 2007. ISSN 1856-7878. p.p: 93-115

Transcript of LOS RECURSOS PREVISTOS EN LA LEY GENERAL …servicio.bc.uc.edu.ve/derecho/revista/3-2007/art...

93

LOS RECURSOS PREVISTOS EN LA LEY GENERAL TRIBUTARIAESPAÑOLA Y EL CÓDIGO ORGÁNICO TRIBUTARIO

VENEZOLANO.*

Luis Antonio Chacón Nieto* *

Yohan Antonio Chacón Peraza* **

Resumen

En este trabajo se evalúa, mediante el planteamiento de una aproximacióndocumental, las vías recursorias existentes en España y Venezuela comodefensa de los derechos e intereses de los sujetos pasivos de la relaciónjurídica tributaria. Se hace especial referencia a los actos administrativostributarios sujetos a impugnación en ambas normativas.

Palabras clave: actos administrativos tributarios; vías recursorias; LeyGeneral Tributaria Española; Código Orgánico Tributario Venezolano.

THE RESOURCES ANTICIPATED IN THE GENERAL LAWSPANISH TRIBUTARY AND THE ORGANIC CODE TRIBUTARY

VENEZUELAN

Abstract

In this work it is evaluated, by means of the existing exposition of adocumentary approach, recursoria way in Spain and Venezuela asdefense of the rights and interests of the passive subjects of the tributarylegal relation. Special reference to the tributary administrative acts subjectsto opposition in both norms.

Key words: Administrative acts tributary; the resources anticipated;General Law Spanish Tributary; Organic Code Tributary Venezuelan.

* Recibido: 7-7-07 Aceptado: 18-9-07

** Abogado. Profesor Titular. Facultad de Ciencias Jurídicas y Políticas. Universidad de Carabobo.Especialista y Magíster en Diseño Curricular. Universidad de Carabobo. Doctorante en Derecho Tributario.Universidad de Salamanca. España.

*** Abogado. Especialista en Derecho Procesal. Universidad Católica Andrés Bello. Profesor Contratado.Facultad de Ciencias Jurídicas y Políticas. Universidad de Carabobo. Profesor Contratado. Facultad deDerecho. Universidad Arturo Michelena. Valencia. Carabobo.

Revista de la Facultad de Ciencias Jurídicas y PolíticasNº 3. 2007. ISSN 1856-7878. p.p: 93-115

94

SUMARIO

Introducción.

Ámbito de aplicación.

Organización. Interesados.

La materia Económico-administrativa.

Acto impugnable.

Cuantía de la reclamación.

Suspensión del acto impugnado.

Procedimiento en única o primera instancia.

Iniciación. Recurso de alzada ordinario.

Recurso extraordinario de alzada para la unificación de criterios.

Recurso extraordinario de revisión.

Recurso Contencioso Administrativo. Análisis pormenorizado de las víasrecursorias tributarias españolas.

Análisis pormenorizado de las vías recursorias tributarias venezolanas.

Derecho a consulta.

Recurso Jerárquico.

Recurso de revisión.

Recurso de repetición de pago.

Recurso Contencioso Tributario.

Conclusiones.

Citas Bibliográficas

Bibliografía

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

95

INTRODUCCIÓN

En el Titulo V de la Ley General Tributaria Española (1) aparece enforma pormenorizada todo lo relativo a la revisión en vía administrativade los actos administrativos de carácter tributario emitidos por los distintosórganos de la Administración Tributaria: y dentro del Capitulo IV de lamisma Ley se especifica el contenido normativo que rige las Reclamacioneseconómico-administrativas que se procesan según el Real Decreto 520/2005 de 13 de Mayo que aprueba el Reglamento General de Desarrollo dela Ley 58/2003 Ley General Tributaria, en materia de Revisión en VíaAdministrativa. [RGRVA, en adelante]

Este es el marco normativo que informa tanto las disposiciones detipo sustantivo como adjetivas que conforman las garantías delcontribuyente en los ámbitos de los fines extrafiscales de la imposición yen la revisión de los actos tributarios.

Ámbito de aplicación

Como cuestión de primer orden debe despejarse el aspectoconceptual de lo que debe entenderse por reclamación económico-administrativa, y a tal fin se define como una vía especifica para impugnarlos actos tributarios ante la propia administración, erigida como actividadprevia para acceder al recurso contencioso-administrativo. (2)

Jurídicamente es un recurso administrativo tanto por la materiacomo por los órganos que conocen y procesan la reclamación y como víaexclusiva en el ámbito tributario según las voces de la normativa de laLGT y el Real Decreto 520/2005 de 13 Mayo, Reglamento General deDesarrollo de la Ley 58/2003, de 17 Diciembre, Ley General Tributaria.(3)

El ámbito de aplicación de esta vía de revisión se circunscribe a losactos administrativos de carácter tributario conforme lo prevé el artículo1 y 213 de la LGT. y el artículo 1 del RGRVA.

Organización

Las reclamaciones económico-administrativas según elReglamento supra indicado, tienen organizativamente entes u órganosbien determinados como lo son: El Tribunal Económico- AdministrativoCentral con sede en Madrid y extiende su competencia a todo el TerritorioNacional; Igualmente cada uno de los Tribunales Económico-

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

96

Administrativos, Regionales y Locales de las Comunidades Autónomas,y las Salas Desconcentradas y las dependencias provinciales y locales,cada uno con competencia sobre el territorio de su respectiva ComunidadAutónoma o ciudad con estatuto de Autonomía. [Art. 28 de RGRVA]

Las cuestiones de composición y funcionamiento de los TribunalesEconómico-Administrativos aparecen al detalle en los numerales 4, 5, 6,7, 8 del artículo 28 y 29 del Reglamento citado.

Interesados:

Capacidad: La norma jurídica generalmente refiere que el órganoadministrativo o jurisdiccional se activará a instancia de interesado perono lo define específicamente, entendiéndose por tal aquella persona físicao jurídica que abstente la capacidad procesal de obrar, que se correspondecon un sentido dinámico al ejercitar y realizar actos referentes a susderechos o a sus obligaciones. (Legitimatio ad processum). Tendrá entonceslegitimación para ser parte y estar en proceso quien tenga el carácter deobligado tributario, vale decir, los contribuyentes, los sustitutos delcontribuyente, los obligados realizar pagos fraccionados, los redentores,los obligados a practicar ingresos a cuenta, a repercutir, a soportar larepercusión, a soportar la retención, a soportar los ingresos a cuenta, lossucesores, los responsables y toda persona física o jurídica que participecomo titular de derechos e intereses legítimos dentro de la relación jurídicatributaria.[Art. 35 LGT]

Representación: Podrá asumir la representación del sujeto activo o pasivode la relación jurídica tributaria, aquella persona que profesionalmentese dedique a las actividades de representación y asistencia (abogados,asesores fiscales, procuradores, gestores administrativos, agentes deaduanas) También lo podrá ser toda otra persona que tenga, al menos,capacidad de obrar. La representación podrá acreditarse con poderbastante, mediante documento privado con firma legalizada notarialmenteo ser conferida apud acta ante el Secretario del propio órgano económicoadministrativo. [Art.45, 46 y 47 LGT] La calificación de los interesados yotras de las materias aquí tratadas aparecen ampliamente normadas enel Real Decreto 520/2005, de 13 de mayo, por el que se aprueba elReglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre,General Tributaria, en materia de revisión en vía administrativa. (4)

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

97

Objeto de las reclamaciones:

Según Guaita Gimeno (5) citando al tratadista Arias Blanco, J. elobjeto de la reclamación económico-administrativa comprende doscuestiones perfectamente diferenciables:

1. Delimitación de lo económico-administrativo, como materia delpedimento.

2. Delimitación del acto impugnable, en cuanto objeto del mismo.

En primer término se necesita comprobar cual es la parcela de laactividad administrativa dentro de la cual los sujetos presuntamentelesionados en sus derechos podrían acudir a la vía económica-administrativa. En segundo término es conveniente determinar cual es elobjeto de la reclamación, vale decir el acto impugnable, para así establecerdel conjunto de actos y trámites que integran la actividad pública, cualresulta sometible al Órgano de revisión competente.

La materia Económico-Administrativa:

El artículo 226 de La LGT prevé las materias sobre las que puedeplantearse una reclamación económica-administrativa:

Podrá reclamarse en vía económico-administrativa en relación conlas siguientes materias:

a) La aplicación de los tributos y la imposición de sancionestributarias que realicen la Administración General del Estado y lasentidades de derecho público vinculadas o dependientes de lamisma.

b) La aplicación de los tributos cedidos por el Estado a lascomunidades autónomas o de los recargos establecidos por éstassobre tributos del Estado y la imposición de sanciones que se derivende unos y otros.

c) Cualquier otra que se establezca por precepto legal expreso.

Acto impugnable:

El artículo 227 de la LGT determina cuales actos se catalogan comosusceptibles de reclamación económico-administrativa, los cuales seindican textualmente así:

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

98

Artículo 227. Actos susceptibles de reclamación económico-administrativa.

1. La reclamación económico-administrativa será admisible, en relacióncon las materias a las que se refiere el artículo anterior, contra los actossiguientes:

a) Los que provisional o definitivamente reconozcan o denieguenun derecho o declaren una obligación o un deber.

b) Los de trámite que decidan, directa o indirectamente, el fondodel asunto o pongan término al procedimiento.

2. En materia de aplicación de los tributos, son reclamables:

a) Las liquidaciones provisionales o definitivas.

b) Las resoluciones expresas o presuntas derivadas de una solicitudde rectificación de una autoliquidación o de una comunicación dedatos.

c) Las comprobaciones de valor de rentas, productos, bienes,derechos y gastos, así como los actos de fijación de valores,rendimientos y bases, cuando la normativa tributaria lo establezca.

d) Los actos que denieguen o reconozcan exenciones, beneficios oincentivos fiscales.

e) Los actos que aprueben o denieguen planes especiales deamortización.

f) Los actos que determinen el régimen tributario aplicable a unobligado tributario, en cuanto sean determinantes de futurasobligaciones, incluso formales, a su cargo.

g) Los actos dictados en el procedimiento de recaudación.

h) Los actos respecto a los que la normativa tributaria así loestablezca.

3. Asimismo, serán reclamables los actos que impongan sanciones.

4. Serán reclamables, igualmente, previo cumplimiento de los requisitos yen la forma que se determine reglamentariamente, las siguientesactuaciones u omisiones de los particulares en materia tributaria:

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

99

a) Las relativas a las obligaciones de repercutir y soportar larepercusión prevista legalmente.

b) Las relativas a las obligaciones de practicar y soportar retencioneso ingresos a cuenta.

c) Las relativas a la obligación de expedir, entregar y rectificarfacturas que incumbe a los empresarios y profesionales.

d) Las derivadas de las relaciones entre el sustituto y elcontribuyente.

5. No se admitirán reclamaciones económico-administrativas respecto delos siguientes actos:

a) Los que den lugar a reclamación en vía administrativa previa ala judicial, civil o laboral o pongan fin a dicha vía.

b) Los dictados en procedimientos en los que esté reservada alMinistro de Hacienda o al Secretario de Estado de Hacienda laresolución que ultime la vía administrativa.

c) Los dictados en virtud de una ley que los excluya de reclamacióneconómico-administrativa.

Subsección 2.a Organización y competencias Artículo 228. Órganoseconómico-administrativos.

1. El conocimiento de las reclamaciones económico-administrativascorresponderá con exclusividad a los órganos económico-administrativos,que actuarán con independencia funcional en el ejercicio de suscompetencias.

2. En el ámbito de competencias del Estado, son órganos económico-administrativos:

a) El Tribunal Económico-Administrativo Central

b) Los tribunales económico-administrativos regionales y locales.

3. También tendrá la consideración de órgano económico-administrativola Sala Especial para la Unificación de Doctrina.

4. La competencia de los tribunales económico-administrativos seráirrenunciable e improrrogable y no podrá ser alterada por la voluntad delos interesados.

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

100

Cuantía de la reclamación:

La sección 2ª del Reglamento General de Desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión envía administrativa, establece normas sobre cuantía y acumulación de lasreclamaciones. Sólo cabe alzada si se superan los 150.000 euros de deuda,o los 1.800.000 euros si se trata de reclamaciones contra bases ovaloraciones.

Suspensión del acto impugnado:

La mera interposición de una reclamación económico-administrativa no suspenderá la ejecución del acto impugnado, salvoque se haya interpuesto previamente un recurso de reposición en el que sehaya acordado la suspensión con aportación de garantías cuyos efectosalcancen a la vía económico-administrativa.

La suspensión tendrá efectos desde la fecha de la solicitud. Seestablecen los efectos en caso de su denegación.

Igualmente se regula la suspensión automática, la suspensión conprestación de otras garantías y los supuestos en que la suspensión esacordada por el tribunal económico-administrativo.

El Tribunal Económico-administrativo es el órgano competente encaso de que la petición se funde en error aritmético, material o de hecho.

Por otra parte si la solicitud de suspensión se basa en la existenciade perjuicios de difícil o imposible reparación, su presentación admitidaa trámite supondrá, en periodo voluntario, la suspensión cautelar delprocedimiento de apremio.

Sólo se produce la suspensión si se presta garantía, o si hay erroresaritméticos o para las sanciones en periodo voluntario. La garantía podrátener la vigencia que solicite el recurrente y la posibilidad de que abarqueúnicamente a la tramitación del recurso de reposición. En otro caso, deberácubrir toda la duración de la vía económico-administrativa e, incluso,podrá extender sus efectos a la vía contencioso-administrativa hasta laadopción de la decisión que proceda por el órgano judicial.

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

101

Procedimiento en única o primera instancia

Iniciación (6)

El Artículo 52 del Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión envía administrativa establece:

Envío del expediente administrativo objeto de la reclamación

1. Cuando se hubiera interpuesto un recurso de reposición previo quetodavía no hubiera sido resuelto ni pudiera considerarse desestimadopor silencio administrativo al interponer la reclamación económico-administrativa, el órgano que dictó el acto impugnado indicará este hechoal enviar al tribunal el escrito de interposición del recurso y de lareclamación y se actuará conforme a lo dispuesto en el artículo 21 paradeterminar la procedencia de la inadmisión de la reclamación.

El plazo del mes al que se refiere el artículo 235.3 de la Ley 58/2003, de 17de diciembre, General Tributaria, se contará desde que la reclamacióntuvo entrada en los registros del órgano administrativo que haya dictadoel acto objeto de aquella.

2. En el caso de que el órgano administrativo que haya dictado el actoobservase la existencia de extemporaneidad en la reclamación económico-administrativa, se abstendrá de realizar actuación alguna y dará trasladoinmediato del escrito de presentación y del expediente al tribunalcompetente.

3. Cuando el órgano administrativo haya anulado total o parcialmente elacto impugnado en virtud de lo dispuesto en el artículo 235.3 de la Ley58/2003, de 17 de diciembre, deberá enviar la siguiente documentaciónal tribunal:

a) Si se hubiera anulado el acto impugnado sin que se hubieradictado otro acto en sustitución del anterior, se notificará el acuerdode anulación al interesado y de todo ello se dará traslado al tribunalcompetente.

En la notificación al interesado se hará constar que en el plazo de15 días, contados a partir del día siguiente al de la notificación,podrá manifestar ante el tribunal competente su conformidad odisconformidad con la anulación acordada, y se le advertirá que,de no formular manifestación expresa en dicho plazo, se le tendrá

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

102

por desistido de la reclamación económico-administrativa y sedictará un acuerdo de archivo de actuaciones.

En el caso de disconformidad, el tribunal competente proseguirá latramitación de la reclamación y se considerarán impugnados tantoel acto originario como el de anulación dictado posteriormente, asalvo de lo que resulte de las posteriores alegaciones del reclamante.

b) Si se anula el acto impugnado y se dicta un nuevo acto ensustitución del anterior, se enviará al tribunal el acuerdo deanulación y el nuevo acto dictado, junto con el escrito deinterposición y el expediente administrativo dentro del plazoestablecido en la Ley 58/2003, de 17 de diciembre, GeneralTributaria. El tribunal considerará que la reclamación interpuestaimpugna tanto el acuerdo de anulación como el contenido delsegundo acto, a salvo de lo que resulte de las posteriores alegacionesdel reclamante, y proseguirá la tramitación a menos que elinteresado desista de forma expresa.

Si se hubiera acordado la suspensión de la ejecución del acto quese anula, la ejecución del nuevo acto dictado quedará igualmentesuspendida siempre que se mantengan las circunstancias quepermitieron acordarla, sin perjuicio del derecho a la reducciónproporcional de las garantías aportadas para la suspensión delacto inicialmente impugnado.

c) Cuando la anulación afecte parcialmente al acto impugnado seenviará al tribunal el acuerdo de anulación junto con el escrito deinterposición y el expediente administrativo.

El tribunal considerará que la reclamación económico-administrativa presentada impugna tanto el acuerdo de anulacióncomo el contenido del acto que queda subsistente, sin perjuicio delo que resulte de las posteriores alegaciones del reclamante, yproseguirá la tramitación, salvo que el interesado desista de formaexpresa.

Si se hubiese acordado la suspensión de la ejecución del acto quese anula parcialmente, la ejecución del acto subsistente quedaráigualmente suspendida siempre que se mantengan lascircunstancias que permitieron acordarla, sin perjuicio del derecho

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

103

a la reducción proporcional de las garantías aportadas para lasuspensión del acto inicialmente impugnado.

4. En los supuestos previstos en los párrafos b) y c) del apartado anterior,los nuevos actos administrativos dictados surtirán efecto desde sunotificación al interesado, salvo que hubiese sido acordada la suspensiónen relación con los dictados originariamente y esta mantenga su eficaciasegún lo dispuesto en el apartado anterior.

Dichos actos sustitutorios no podrán ser objeto de recurso de reposiciónni de reclamación económico-administrativa independiente, y lascuestiones relativas a estos se resolverán en la reclamación económico-administrativa interpuesta contra el acto administrativo inicialmenterecurrido.

Los actos anulados total o parcialmente serán los determinantes de lacuantía de la reclamación.

5. Cuando se acredite ante el tribunal la interposición de una reclamaciónsin que se haya recibido el expediente dentro del plazo establecido en elartículo 235.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria,el tribunal reclamará su envío, sin perjuicio de poder continuar con latramitación correspondiente con los antecedentes conocidos por el tribunaly, en su caso, con los que el interesado aporte o haya aportado.

Artículo 53. Incompetencia territorial y jerárquica

1. Recibido el expediente en el tribunal, si entiende que no es competentepara la resolución de la reclamación, remitirá el expediente, de oficio y deforma motivada, al tribunal que estime competente. Dicha remisión senotificará al interesado, que podrá presentar en el plazo de 15 días,contados a partir del día siguiente al de la notificación, un escrito dondemanifieste sus alegaciones relativas a la cuestión de competencia ante eltribunal destinatario. Si este último tribunal también declina lacompetencia sobre el expediente, motivará su decisión y remitirá lo actuadoal Tribunal Económico-administrativo Central, que decidirá y enviará lasactuaciones al tribunal que deba continuar con la tramitación de lareclamación.

2. El órgano que dictó el acto impugnado deberá se informado sobre talextremo por el tribunal económico-administrativo que resulte finalmentecompetente para conocer de la reclamación.

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

104

Artículo 54. Subsanación de defectos.

Si el escrito de interposición no cumple con los requisitos exigidosen el artículo 2, se procederá a la subsanación de acuerdo con lo dispuestoen el apartado 2 de dicho artículo. No obstante, en los supuestos en losque el reclamante no haya identificado el domicilio para notificaciones seaplicará lo dispuesto en el artículo 50.

RECURSO DE ALZADA ORDINARIO (7)

La normativa contenida en el artículo 241, de la LGT, contempla lamateria resolutoria de carácter administrativo, objeto de éste recurso dealzada, determina los elementos del escrito de interposición cuyo textodeberá contener las alegaciones y adjuntará las pruebas oportunas,[resultando que solo serán admisibles únicamente las pruebas que nohayan podido aportarse en primera instancia] e indica quienes estaránlegitimados para interponérsete recurso. El texto normativo es del tenorsiguiente:

1. Contra las resoluciones dictadas en primera instancia por los tribunaleseconómico-administrativos regionales y locales podrá interponerserecurso de alzada ordinario ante el Tribunal Económico-AdministrativoCentral en el plazo de un mes contado desde el día siguiente al de lanotificación de las resoluciones.

2. Cuando el recurrente hubiera estado personado en el procedimiento enprimera instancia, el escrito de interposición deberá contener laslegaciones y adjuntará las pruebas oportunas, resultando admisiblesúnicamente las pruebas que no hayan podido aportarse en primerainstancia.

3. Estarán legitimados para interponer este recurso los interesados, losDirectores Generales del Ministerio de Hacienda y los Directores deDepartamento de la Agencia Estatal de Administración Tributaria en lasmaterias de su competencia, así como los órganos equivalentes oasimilados de las comunidades autónomas en materia de tributos cedidoso recargos sobre tributos del Estado.

4. En la resolución del recurso de alzada ordinario será de aplicación lodispuesto en el artículo 240 de esta ley.

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

105

RECURSO EXTRAORDINARIO DE ALZADA PARA LAUNIFICACIÓN DE CRITERIO (8)

El Artículo 242, de la LGT, establece todo el procedimiento deimpugnación de las resoluciones dictadas por los Tribunales económico-administrativos, regionales o locales que no sean susceptibles de derecurso de alzada ordinario, para la unificación de criterios, por losrepresentantes de los organismos establecidos en esta norma, todo cuandoestimen gravemente dañosas y erróneas dichas resoluciones, tambiéncuando no se adecuen a la doctrina del Tribunal Económico-administrativo o cuando apliquen criterios distintos a los empleados porotros tribunales Económico-administrativos regionales o locales.

RECURSO EXTRAORDINARIO PARA LA UNIFICACIÓN DEDOCTRINA (9)

El Director General de Tributos, cuando esté en desacuerdo con elcontenido de las resoluciones, en materia tributaria, dictadas por elTribunal Económico-administrativo Central, podrá interponer recursoextraordinario para la unificación de doctrina. Este recurso será resueltopor la Sala Especial Para la Unificación de Doctrina.

RECURSO EXTRAORDINARIO DE REVISIÓN (10)

Este recurso podrá interponerse por los interesados contra los actosfirmes de la Administración tributaria y contra las resoluciones firmes delos órganos económico-administrativos, cuando concurra alguna de lascircunstancias previstas en el artículo 244 de la LGT, conforme al siguientetexto:

1. El recurso extraordinario de revisión podrá interponerse por losinteresados contra los actos firmes de la Administración tributaria y contralas resoluciones firmes de los órganos económico-administrativos cuandoconcurra alguna de las siguientes circunstancias:

a) Que aparezcan documentos de valor esencial para la decisióndel asunto que fueran posteriores al acto o resolución recurridos ode imposible aportación al tiempo de dictarse los mismos y queevidencien el error cometido.

b) Que al dictar el acto o la resolución hayan influido esencialmentedocumentos o testimonios declarados falsos por sentencia judicialfirme anterior o posterior a aquella resolución.

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

106

c) Que el acto o la resolución se hubiese dictado como consecuenciade prevaricación, cohecho, violencia, maquinación fraudulenta uotra conducta punible y se haya declarado así en virtud de sentenciajudicial firme.

2. La legitimación para interponer este recurso será la prevista en elapartado 3 del artículo 241.

3. Se declarará la inadmisibilidad del recurso cuando se aleguencircunstancias distintas a las previstas en el apartado anterior.

4. Será competente para resolver el recurso extraordinario de revisión elTribunal Económico-Administrativo Central.

Para declarar la inadmisibilidad el tribunal podrá actuar de formaunipersonal.

5. El recurso se interpondrá en el plazo de tres meses a contar desde elconocimiento de los documentos o desde que quedó firme la sentenciajudicial.

6. En la resolución del recurso extraordinario de revisión será deaplicación lo dispuesto en el apartado 1 del artículo 240 de esta Ley.

RECURSO CONTENCIOSO-ADMINISTRATIVO (11)

Serán susceptibles de recurso contencioso-administrativo, ante elórgano jurisdiccional competente, toda resolución que ponga fin a la víaeconomía-administrativa, según lo establecido en el artículo 249 de laLGT.

La Ley de Régimen Jurídico de la Administración del Estado yProcedimiento Administrativo Común y la Ley de JurisdicciónContenciosa-Administrativa, regulan todo el procedimiento para cumplircon el principio de la tutela judicial efectiva, el derecho a la defensa y eldebido proceso, instituciones de rango constitucional como derechosfundamentales.

ANALISIS PORMENORIZADO DE LAS VIAS RECURSORIASTRIBUTARIAS ESPAÑOLAS

Con todos estos medios recursorios, el administrado, que resultelesionado en su patrimonio por un acto administrativo tributario enEspaña, puede acudir al órgano de la Administración tributaria que hayaemitido la resolución lesionante y podrá, consecuencialmente, mediante

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

107

su ejercicio, plantear sus alegatos para obtener respuesta que colme susintereses. Si la respuesta es resolutoria de nulidad de la manifestaciónadministrativa de fuente tributaria, el contribuyente, como justiciable,obtiene la satisfacción de la revisión del acto administrativo y en lopatrimonial el vencimiento del acto injusto.

Si la resolución es parcialmente con lugar, corresponde aladministrado asumir la parte adversa y cumplir con lo resuelto por laadministración. De lo contrario podrá agotar los recursos subsiguientesprevistos en Ley.

En el supuesto de la confirmatoria por el jerarca de la decisión delsubalterno, corresponde al administrado acudir a la instanciajurisdiccional o contenciosa administrativa para el planteamiento de laquerella judicial, manteniendo abierta la revisión hasta la última instanciaprevista en Ley.

Todo este andamiaje normativo acomoda los intereses de losadministrados a la par de los intereses colectivos representados por laactividad administrativa del Estado, de su Comunidades Autónomas ylos Entes Locales, y es deseable el logro del equilibrio.

Esta debe ser la meta que se cristalice con el reconocimiento de losderechos y deberes del administrado, y en especial el contribuyente, porparte de los órganos gubernamentales productores de actos aplicativosde tributos; y por otra parte, el reconocimiento de los administrados delos actos administrativos tributarios emitidos conforme al respeto de losprincipios de capacidad contributiva, de la legalidad, de la igualdad detratamiento, de la generalidad, de la no confiscatoriedad, de laproporcionalidad, y sobre todo la eficacia administrativa presente ypalpable en la respuesta oportuna al derecho de petición delcontribuyente.

Es loable iniciar sendas investigaciones, como bien lo propone elprofesor José María Lago Montero (12) que ilustren sobre la cuestión, envías de crecimiento, de la Litigiosidad respecto al principio de la justiciatributaria.

Si se produce, por diversas causas, esa litigiosidad creciente, valeexplorar, preguntando ¿será que el sistema tributario, de constituciónheterogénea, no otorga respuesta satisfactoria al administrado, no leaporta seguridad jurídica por la falta de cohesión y certeza en la emisiónde los actos administrativos?

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

108

Será que por falta de cultura tributaria, tanto de los administradoscomo por los entes gubernamentales, en esta materia, la Administracióntributaria se convierte en un ente meramente punitivo, que solo castigacomo amedrentamiento para lograr el cumplimiento del deber de contribuircon la carga social.

¿Será que el manejo de las nuevas tecnologías de la comunicación,de la información y de la formación personal y profesional, permiteherramientas que facilitan incursionar en hechos de elusión y evasiónfiscal, que a su vez generan la programación de antivirus detectores deilícitos fiscales por parte de los actuariales aplicadores de tributos?

¿Será necesario transparentar al máximo el destino del dinero quese paga vía impositiva, con el objeto de crear una conciencia tributaria ypalpar la satisfacción de constatar las obras de repercusión social?

Las respuestas a estas interrogantes, podrían avizorarse, coneducación y más educación, que llegue el aleccionamiento del deber detributar a todos los integrantes de la familia, la escuela, la universidad,las iglesias, a todas las instituciones públicas y privadas. Y en la aplicacióndel sistema tributario a todo ente y funcionariado involucrado en elderecho-deber de aplicar la norma tributaria.

ANALISIS PORMENORIZADO DE LAS VIAS RECURSORIASTRIBUTARIAS VENEZOLANAS

Presentación de un ejercicio de aproximación documental ycomparativa de los procesos recursorios venezolanos, de forma abreviaday en episodios para observar las diversas defensas disponibles en elsistema tributario destinadas al amparo del administrado tributario enVenezuela, así:

DE LOS RECURSOS DEL CONTRIBUYENTE

Derecho a Consulta

“Quien tuviere un interés personal y directo, podrá consultar a laAdministración Tributaria sobre la aplicación de las normas tributarias auna situación concreta. A ese efecto, el consultante deberá exponer conclaridad y precisión todos los elementos constitutivos de la cuestión quemotiva la consulta y podrá asimismo expresar su opinión fundada (Art.230 COT).” Este derecho de la consulta limita a la AdministraciónTributaria de imponer sanciones a los contribuyentes que, en aplicación

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

109

de la legislación tributaria hubiere adoptado el criterio expresado por lamisma, al evacuar la consulta.

RECURSO JERÁRQUICO

En sede administrativa este recurso inicia la contradicción entre losintereses de la Administración y de los contribuyentes. Se establece comomedio de defensa ante el acto administrativo emanado del funcionarioactuante, para el conocimiento del superior jerárquico. “Los actos de laAdministración Tributaria de efectos particulares, que determinen tributos,apliquen sanciones o afecten en cualquier forma los derechos de losadministrados, podrán ser impugnados por quien tenga interés legítimo,mediante la interposición del recurso jerárquico.

Causales de no procedencia del Recurso (Art. 242 COT)

� Contra los actos dictados por la autoridad competente, en unprocedimiento amistoso previsto en un tratado para evitar la dobletributación.

� Contra los actos dictados por autoridades extranjeras quedeterminen impuestos y sus accesorios, cuya recaudación seasolicitada a la República, de conformidad con lo dispuesto en losrespectivos tratados internacionales.

� En los demás casos señalados expresamente en este Código o enlas leyes.

Causales de inadmisibilidad del Recurso (Art. 250 COT)

� La falta de cualidad o interés del recurrente.

� La caducidad del plazo para ejercer el recurso.

� Ilegitimidad de la persona que se presente como apoderado orepresentante del recurrente, por no tener capacidad necesaria pararecurrir o por no tener la representación que se atribuye, o porqueel poder no esté otorgado en forma legal, o sea insuficiente.

� Falta de asistencia o representación de abogado.

RECURSO JERÁRQUICO

En el escrito que se deberá interponer dentro de los 25 días hábilesposteriores a la fecha de notificación, se expresarán las razones de hechoy de derecho en que se fundamenta tal recurso y el error en la calificación

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

110

por parte del recurrente no será obstáculo para su tramitación, siempreque del escrito se deduzca su verdadero carácter.

Decisión del Recurso Jerárquico

La decisión del Recurso Jerárquico deberá dictarse dentro de lossesenta (60) días continuos contados a partir de la fecha de culminacióndel lapso probatorio.

(Art. 256. COT) Vencido el anterior término sin que hubiere decisión,el recurso se tendrá por denegado, quedando abierta la jurisdiccióncontenciosa tributaria.

EL RECURSO DE REPETICIÓN DE PAGO

Es la acción que tiene por objeto la restitución de lo pagadoindebidamente, ya sea por tributos, intereses, sanciones y recargos, bajola condición de que se haya consumado la prescripción. Se intenta ante lamáxima autoridad jerárquica del Organismo que sea compelido a repetir.(Art. 194 al 199 COT). La Administración tendrá dos (2) meses para decidir.Si resultare infructuosa la decisión o negativa por silencio administrativo,procederá abrir el Contencioso Tributario.

RECURSO CONTENCIOSO TRIBUTARIO

Procedencia del Recurso

� Contra los mismos actos de efectos particulares que pueden serobjeto mediante el recurso jerárquico, sin necesidad del ejercicioprevio de aquél.

� Contra esos mismos actos, cuando habiendo mediado recursojerárquico éste hubiere sido denegado tácitamente.

� Contra las resoluciones en las cuales se deniegue total oparcialmente el recurso jerárquico, en los casos de efectosparticulares.

Autoridad competente

� Ante el Juzgado Superior Contencioso Tributario;� Ante la máxima autoridad jerárquica de la Administración

Tributaria;� Ante cualquier otra oficina de la Administración Tributaria

correspondiente al tributo de que se trate;

� Ante un Juez del domicilio fiscal del recurrente

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

111

Lapso para la interposición del Recurso

De conformidad con el Art. 262 del COT, el lapso para interponer elrecurso será de veinticinco (25) días hábiles contados a partir de lanotificación del acto que se impugna o del vencimiento del lapso previstopara decidir el recurso jerárquico, en caso de denegación tácita de éste.

Extinción de la instancia

La instancia se extinguirá por el transcurso de un (1) año sin haberseejecutado ningún acto de procedimiento. La inactividad del juez, despuésde vista la causa, no producirá la perención.

Causales de inadmisibilidad

� La caducidad del plazo para ejercer el recurso.

� La falta de cualidad o interés del recurrente.

� Ilegitimidad de la persona que se presente como apoderado orepresentante del recurrente, por no tener la capacidad necesariapara comparecer en juicio o por no tener la representación que se leatribuye, o porque el poder no esté otorgado en forma legal o seainsuficiente.

Otros lapsos procesales del Contencioso Tributario

� Admisión del recurso: al quinto día de despacho siguiente a queconste en autos la última de las notificaciones.

� En caso de oposición fiscal, se aperturará una articulaciónprobatoria.

� Lapso Probatorio: Una vez vencido el lapso para apelar la decisión,en el caso anterior, o de la devolución del expediente del tribunalde alzada que admitió el recurso, o no habiendo oposición fiscal,quedará abierto el juicio a pruebas, utilizándose diez (10) días parala promoción de pruebas y veinte (20) días de despacho para suevacuación.

RECURSO CONTENCIOSO TRIBUTARIO

� Los Informes: Al decimoquinto día de despacho siguiente delvencimiento del lapso probatorio, las partes presentarán losinformes correspondientes, dentro de las horas en que despache eltribunal.

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

112

� Cada parte podrá presentar sus observaciones escritas sobre losinformes de la parte contraria, dentro de los ocho (8) días dedespacho siguientes, durante las horas en que despache el tribunal,y siempre que hubiesen sus correspondientes informes.

LA SEGUNDA INSTANCIA

El Tribunal Supremo de Justicia procesará la apelación conforme ala Ley Orgánica del Tribunal y actuará como segunda y última instanciahasta producirse la sentencia.

Una vez proferida ésta, el Juzgado Superior la cumplirá.

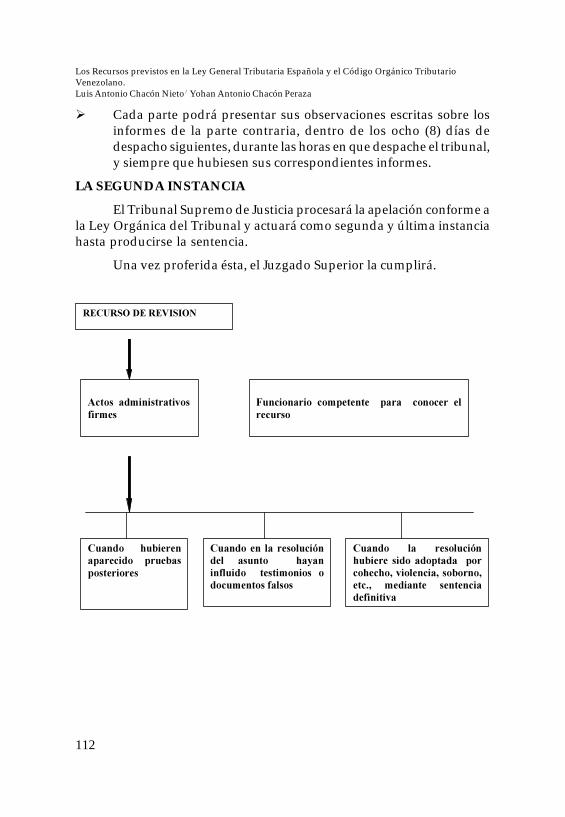

RECURSO DE REVISION

Actos administrativos

firmes

Funcionario competente para conocer el

recurso

Cuando hubieren

aparecido pruebas

posteriores

Cuando en la resolución

del asunto hayan

influido testimonios o

documentos falsos

Cuando la resolución

hubiere sido adoptada por

cohecho, violencia, soborno,

etc., mediante sentencia

definitiva

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

113

CONCLUSION

Relacionados los procesos que constituyen las defensas de loscontribuyentes en el sistema tributario venezolano, corresponde haceruna comparación de medios de defensa con los existentes en el sistematributario español y se concluye que ambos sistemas disponen denormativa especial y bien apropiada para tratar al justiciable, bien sea ensede administrativa como en sede jurisdiccional.

En Venezuela, el fortalecimiento del sistema tributario mediante lacreación de la riqueza, eje motor del financiamiento de las entidadesmunicipales, estadales y el Estado mismo, están en este momento en unaexpectativa transitoria dado el modelo revolucionario imperante. Paralograr la eficacia administrativa, en especial en la Administracióntributaria, se han estructurado diversas formas y estrategias conducentesa lograr una mayor exacción tributaria. Se ha logrado un control fiscal deingresos a base de planes y programas de carácter policial administrativo.

Si bien es cierto que no hay conducta proclive al cumplimiento delos deberes tributarios, por parte de la ciudadanía, no es menos cierto quela administración tributaria, que en el sistema venezolano estácentralizada para los tributos de mayor producción de ingresos, no se haocupado de aleccionar en las ventajas del cumplimiento de los deberestributarios, solo se han instrumentado planes como el de evasión cero,guerra al contrabando, y otros muy distantes de producir los efectos queesas campañas se proponen.

A todo esto se agrega que la situación de políticas públicas enconstante movimiento, entre posiciones radicalizadas, interfiere en ladeseada estabilidad política, que aporte pertinencia al verdaderodesarrollo económico de un estado de derecho, social y democrático.

Las exacciones tributarias provenientes de la aplicación de lostributos, al lado de los inmensos recursos petroleros, carecen derepercusión notoria. Por ello, no hay incidencia en la atencióngubernamental. El Estado es enormemente rico y por tanto atiende, conesmero, a políticas no solo nacionales sino internacionales.

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007

114

CITAS

1. Ley 58/2003, de 17 diciembre, Ley General Tributaria. 12ª Edic.Septiembre 2005. Editorial ARANZADI. Pág. 71 y siguientes.

2. Martín Queral, J. Curso de Derecho de Derecho Financiero y Tributario,Edic. TECNOS. Madrid, 1987. pág. 547.

3. Real Decreto 520/2005 Del 13 de Mayo. Reglamento General deDesarrollo de la Ley

58/2003, del 17 de Diciembre. Ley General Tributaria. 12 Septiembre 2005.Editorial ARANZADI. pág. 509.

4. Reglamento General de Desarrollo de la Ley 58/2003, de 17 de diciembre,General Tributaria, en materia de revisión en vía administrativa. 12ª Edic.Septiembre 2005. Editorial Aranzadi. Pág. 71 y siguientes.

5. Guaita Gimeno, J. J. Como Reclamar ante el Tribunal EconómicoAdministrativo. Editorial CISS S.A. 1996. pág. 71

6. LGT. arts. 104.2 y 214.3; Disp. Transit. 5ª

7. LGT. art 244 y disk. Adic. 11; RGRVA, ARTS. 36, 60.2 Y 3, 61 y 63.

8. LGT, disp. Adic.11a; RGRVA, ARTS. 61 Y 63

9. LGT.228; RGRVA, arts. 33, 61, 63 y disk. Trans. 2ª.

10. LGT/1963, art. 171; LGT, arts. 213, 221 y disp. Adic. 11a, RGRVA,ARTS. 62 Y 63

11. LRJ-PAC, art. 109; LJCA, art 40; LGT, arts. 188 y 233.

12. Lago Montero. J.M. De la litigiosidad y la justicia tributaria. En RevistaTécnica Tributaria No. 69. 2005, págs. 54 y siguientes. Madrid.

TEXTOS LEGALES

Código Orgánico Tributario de Venezuela. Comentado y comparado. 5ºedición. Febrero. 2002. Editorial LEGISLEC EDITORES, C.A. Caracas.Venezuela.

Ley 58/2003 de 17 diciembre. Ley General Tributaria de España. ColecciónCódigos Básicos. Código Tributario. Editorial ARANZADI S.A. 12ºEdición. 2005. Madrid.

Los Recursos previstos en la Ley General Tributaria Española y el Código Orgánico TributarioVenezolano.Luis Antonio Chacón Nieto / Yohan Antonio Chacón Peraza

115

Ley de Régimen Jurídico de la Administración del Estado y ProcedimientoAdministrativo Común de España. 12ª Edic. Septiembre 2005. EditorialARANZADI. Madrid.

Ley de Jurisdicción Contenciosa-Administrativa de España. 12ª Edic.Septiembre 2005. Editorial ARANZADI.

Reglamento General de Desarrollo de la Ley 58/2003 General Tributariade España, de 17 de diciembre, en materia de revisión en vía administrativa.12ª Edic. Septiembre 2005. Editorial ARANZADI.

Real Decreto 520/2005 De 13 Mayo, Reglamento General de Desarrollode la Ley 58/2003, del 17 Diciembre, Ley General Tributaria. 12 ª Edic.Septiembre 2005. Editorial ARANZADI.

Revista de la Facultad de Ciencias Jurídicas y Políticas. Nº 3. 2007