LOS TABLEROS DE MANDO INTEGRAL, …cdim.esap.edu.co/BancoMedios/Documentos PDF/a6562 - los tableros...

52

LOS TABLEROS DE MANDO INTEGRAL, HERRAMIENTA CLAVE PARA LA PLANACIÓN ESTRATEGICA DE LAS EMPRESAS SOCIALES DEL ESTADO MAURICIO ALARCON ORTIZ ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA ESPECIALIZACIÓN EN GESTIÓN PÚBLICA BOGOTA MARZO DE 2008

-

Upload

phungduong -

Category

Documents

-

view

219 -

download

0

Transcript of LOS TABLEROS DE MANDO INTEGRAL, …cdim.esap.edu.co/BancoMedios/Documentos PDF/a6562 - los tableros...

LOS TABLEROS DE MANDO INTEGRAL, HERRAMIENTA CLAVE PARA LA PLANACIÓN ESTRATEGICA DE LAS

EMPRESAS SOCIALES DEL ESTADO

MAURICIO ALARCON ORTIZ

ESCUELA SUPERIOR DE ADMINISTRACION PÚBLICA ESPECIALIZACIÓN EN GESTIÓN PÚBLICA

BOGOTA MARZO DE 2008

2

CONTENIDO

pág. RESUMEN GENERAL 3 INTRODUCCION 5 1. JUSTIFICACION 6 2. OBJETIVO GENERALES Y ESPECIFICOS 8 3. CONTEXTO GENERAL 9 3.1 REVISION DE LA LITERATURA Y MARCO TEORICO 9 3.2 ANTECEDENTES 9

La Planeación Nacional 10 Departamento Nacional de Planeación 11 Normatividad del ámbito nacional 11 La planeación en el sector salud 12 Tableros de Mando Integral 13 El BSC como Sistema de Gestión Estratégica 15

4. DESARROLLO 17 4.1 Diseño de la Herramienta 17 Diagnóstico Organizacional 17 Formulando la estrategia 21 Definición de objetivos estratégicos y las perspectivas de trabajo 23 Indicadores de Gestión 29 Construcción del Mapa Estratégico 32

3

4.2 Identificación y caracterización de la herramienta para su aplicación en el

sector público y privado 38 4.3 Análisis de la información obtenida frente a las experiencias vividas en las

organizaciones del sector 40 Enfoque en perspectivas no financieras 41 Reciente énfasis en el Sector Público en la medición del desempeño 41 Reducción de presupuestos 42 Auge por la eficiencia 43 Cómo puede ser la estructura del BSC para una ESE 43 La medición en el Gobierno 46 5. CONCLUSIONES 49 6. BIBLIOGRAFIA 51

4

RESUMEN GENERAL

Antecedentes relevantes

Se conoce de herramientas que miden la gestión de las organizaciones

como la Gestión por resultados, Gestión por objetivos, Gestión centrada en

el cliente, Gestión por procesos, Gestión de Calidad, Control Interno, entre

otros; pero son muy pocas las organizaciones que manejan la articulación

de una herramienta como los Tableros de Mando Integral con todos los

demás sistemas de gestión establecidos en cada una de las mismas. De

esta forma, se identifican brechas, diferencias y deficiencias en la obtención

de los resultados esperados desde el ámbito sectorial, nacional e

internacional los cuales pretender ser adecuados a la situación actual de

nuestro país, además sin que exista una responsabilidad de los procesos de

las organizaciones, los cuales son quienes desarrollan las actividades para

su fin deseado.

Justificación del tema propuesto

- La importancia de incursionar en nuevas herramientas de gestión para

las organizaciones del sector público.

- La integración de herramientas de gestión que conduzcan a un

planteamiento del direccionamiento con fines más amplios y factibles de

alcanzar.

- El monitoreo y seguimiento permanente al desempeño de las

instituciones y entidades públicas del sector salud, quienes son objeto de

observación tanto de la comunidad como de las instancias de vigilancia y

control.

Preguntas de Investigación

- ¿Qué es, para qué sirve, cómo se desarrolla, cuales son los fortalezas y

debilidades de la herramienta de gestión Tablero de Mando Integral?

5

- ¿Qué organizaciones públicas del sector salud, han probado esta

herramienta, con que otras herramientas ha sido articulada, cuáles han sido

sus resultados, qué mejoras han obtenido?

- ¿Cuál ha sido la experiencia en el sector privado, cómo se puede

articular los resultados de este sector con el sector público a través del uso

de esta herramienta?

- ¿Cuál es el compromiso del Estado con la utilización de herramientas de

Gestión para comprometer a todas las organizaciones (públicas y privadas)

en la obtención de resultados en materia social?

Resumen conciso de la metodología

- Revisión teórica de la herramienta.

- Exploración del tema en las organizaciones del estado que regulan el

ejercicio de la administración y la gestión pública.

- Revisión de las herramientas de estudio dentro de su etapa de diseño y

puesta en funcionamiento.

- Identificación y caracterización de la herramienta para su aplicación en el

sector público y privado.

- Análisis de la información obtenida frente a las experiencias vividas en

las organizaciones del sector.

- Generación de resultados, recomendaciones, conclusiones y

sugerencias para la puesta en marcha de esta herramienta, enfocado en

la elaboración de modelos para las diferentes Empresas Sociales del

Estado (ESE).

6

INTRODUCCIÓN

Las organizaciones estatales, especialmente del sector salud, que refieren

este tema y lo toman como elemento fundamental para el diseño de

herramientas de gestión, demuestran al sector público que las nuevas

tendencias de administración y gestión se pueden desarrollar de igual forma

en estas entidades. Instituciones como el Departamento Administrativo de la

Función Pública y Departamento de Planeación Nacional, quien son

garantes del diseño e implementación de modelos de gestión para el sector

público, han elaborado normatividad y elementos de apoyo que pretenden

dar desarrollo a la incursión de las organizaciones por herramientas

gerenciales modernas acordes al comportamiento actual de los mercados,

pero aún existen deficiencias que no facilitan la obtención de resultados

acordes a las prioridades sociales de la población.

7

1. JUSTIFICACIÓN

¿Cómo se relaciona la investigación propuesta con las prioridades del país o

la región?

Como se explica en la importancia del tema, las entidades públicas del

sector salud deben tender a organizar de manera más adecuada los

resultados obtenidos por el sector, motivados en el impacto que esto genera

en las condiciones de calidad de vida de los colombianos.

¿Cuál es la contribución al conocimiento que se obtendrá con la información

obtenida en la investigación propuesta?

Contar con modelos de aplicación de esta herramienta para las instituciones

públicas del sector salud, fortaleciendo en ellas el desarrollo de habilidades

en planeación y organización; al igual que en la toma de desiciones

efectivas.

¿Cuál es el propósito final que se busca con el conocimiento nuevo?

La articulación de todas las acciones de los procesos de una organización

del sector salud, sea pública o privada, con los elementos del

direccionamiento estratégico que permitan garantizar el cumplimiento de los

objetivos y el logro de la visión hacia las necesidades planteadas por una

planeación nacional y local, además el fortalecimiento de la cultura

organizacional centrada en el cliente y los procesos.

¿Cómo se difundirán los resultados?

Este trabajo quedará a disposición de los interesados en la planeación

estratégica del sector salud para instituciones públicas a través de la

disponibilidad del material bibliográfico en la red informática de bibliotecas

de la Escuela Superior de Administración Pública.

8

¿Cómo se utilizaran los resultados?

Estarán bajo la responsabilidad del consultor de la herramienta, la aplicación

y resultados de los modelos propuestos.

9

2. OBJETIVOS

OBJETIVO GENERAL Identificar las ventajas y desventajas de la herramienta Tablero de Mando

Integral para la obtención de resultados favorables y articulados en las

organizaciones públicas del sector salud, tomando como base las políticas

sociales emanadas desde el Plan de Desarrollo Nacional.

OBJETIVOS ESPECIFICOS

• Realizar un análisis de la alineación de la estrategia organizacional frente

a los objetivos, misión y visión de las ESE.

• Construir modelos de cuadro de mando integral, como herramienta de

apoyo en la toma de decisiones

• Proponer indicadores de gestión para las perspectivas del tablero de

mando, que faciliten el seguimiento de la estrategia organizacional

10

3. CONTEXTO GENERAL

3.1. REVISION DE LA LITERATURA Y MARCO TEORICO

Para desarrolla este trabajo, es importante partir del hecho que existe un

modelo de planeación para el sector publico, enmarcado en una

normatividad del ámbito nacional y que la desagrega por niveles regionales

y sectoriales. En esta oportunidad, el trabajo busca mostrar cómo el sector

salud, especialmente las Empresas Sociales del Estado, definen y

estructuran sus objetivos en el corto, mediano y largo plazo, acordes a un

diagnóstico de necesidades identificadas a través del seguimiento en el

tiempo de indicadores claves para conocer el nivel de calidad de vida y

cómo esos resultados se ven reflejados en los factores de incidencia de la

población.

A partir de la implementación de la Ley 100 de 1993, con la transformación

de los hospitales públicos que operaban bajo un sistema de asistencia

pública hacia un sistema de asistencia social, convirtiéndose en Empresas

Sociales del Estado (E.S.E), cada una de estas instituciones comenzó a

velar por su sostenibilidad y viabilidad financiera en el tiempo. Esto condujo

a la utilización de un sinnúmero de herramientas gerenciales que en

definitiva buscaban el desarrollo de un proceso de dirección estratégica que

asegurara la competitividad dentro del sector.

La experiencia Colombiana en el sector salud en cuanto a la implementación

de herramientas gerenciales de gestión y direccionamiento estratégico es

pobre, de tal forma que hoy en día no se logra visualizar unos resultados

efectivos, en parte porque el proceso de recolección y organización de la

información para la toma de decisiones no es la más adecuada y por otro

11

lado porque se encuentra una alta resistencia al cambio en el personal

asistencial.

Se plantean varias propuestas por medio del desarrollo de una metodología

específica, que sirva como antecedente para ligar de una forma contundente

la planeación estratégica ya existente en las instituciones con los procesos

operativos y la evaluación de su desempeño, de tal forma que se logre

alcanzar los objetivos corporativos de la plataforma estratégica.

Considero que a pesar de que la experiencia de la aplicación del Cuadro de

Mando Integral en instituciones de salud es incipiente, se podría constituir en

una herramienta altamente efectiva, mejorando los resultados que se busca

en el proceso de planeación y gestión. 3.2 ANTECEDENTES

La Planeación Nacional

En los años 30’s, se otorgo al Estado la facultad para racionalizar la

producción, distribución y consumo de riquezas, así como para ofrecer al

trabajador colombiano la protección adecuada de acuerdo con sus derechos

adquiridos. Bajo es esquema de estos principios, la planeación en Colombia

hizo su aparición asociada a cambios estructurales e institucionales que

dieron inicio a los Consejos Nacionales de Economía y de Política

Económica y Social, como organismos asesores.

Posteriormente, a finales de los 50’s, se creó el Consejo Nacional de

Política Económica y Planeación, así como el Departamento Administrativo

de Planeación y Servicios Técnicos, entidades que tuvieron funciones de

estudio y recomendación de la política económica. De acuerdo con esto, en

12

1968 se modificaron las estructuras del Consejo y las entidades

anteriormente mencionadas se transformaron en el Consejo Nacional de

Política Económica y Social –CONPES– y en el Departamento Nacional de

Planeación –DNP–, respectivamente.

A partir de este momento, el DNP adquirió capacidad decisoria y fue en la

década del sesenta donde se comenzaron a elaborar planes y programas

generales para el país con la colaboración de misiones técnicas

internacionales. Avanzando en el tiempo, a mediados de la década del

setenta, se inició la elaboración de planes de desarrollo más estructurados,

de tal forma que sus enfoques estuviesen dirigidos hacia el crecimiento

económico del país, con énfasis en el proceso de planeación.

El Departamento Nacional de Planeación –DNP–

Tiene como objetivos fundamentales la preparación, el seguimiento de la

ejecución y la evaluación de resultados de las políticas, planes generales,

programas y proyectos del sector público.

El DNP debe realizar de forma permanente el seguimiento de la economía

nacional e internacional y proponer los planes y programas para el

desarrollo económico, social y ambiental del país. Adicionalmente, junto con

el Consejo Nacional de Política Económica y Social –CONPES–,

constituyen el conducto por medio del cual el Presidente de la República

ejerce su función de máximo orientador de la planeación nacional.

Normatividad del Ámbito nacional:

Desde la carta política, Constitución Política de Colombia, se establece la

elaboración de un plan de desarrollo nacional el cual define los propósitos y

13

objetivos nacionales de largo plazo, las metas y prioridades de la acción

estatal a mediano plazo y las estrategias y orientaciones generales de la

política económica, social y ambiental que serán adoptadas por el gobierno.

Con este elemento todos los entes territoriales deben elaborar su plan de

desarrollo y así de manera gradual y despliegue horizontal a todas y cada

una de las entidades que la conforman, con el objeto de asegurar el uso

eficiente de sus recursos y el desempeño adecuado de las funciones que

les hayan sido asignadas por la Constitución y la ley.1

A partir de esta directriz, se establece en la Ley 152 de 1994 la Ley

Orgánica del Plan de Desarrollo, en la cual su propósito es el de establecer

los procedimientos y mecanismos para la elaboración, aprobación,

ejecución, seguimiento, evaluación y control de los planes de desarrollo,

tanto del nivel nacional como de las entidades territoriales y los organismos

públicos de todo orden, es decir se crea el Sistema de Planeación Nacional.

Adicionalmente, se han creado un sinnúmero de normas en todos los

niveles para orientar la práctica de la planeación bajo un mismo enfoque,

pero aún no se dan directrices que no permitan encontrar brechas entre

organizaciones del mismo sector y mucho menos la no integración de

sectores en pro de los objetivos propuestos.

La Planeación en el sector salud

Específicamente en el sector salud, se aplica indistintamente la ley nacional,

sin embargo existen algunos complementos que definen la orientación hacia

actividades específicas que deben estar establecidas dentro de los planes

de desarrollo del nivel regional y local. Ejemplo de esto se encuentra en la

Ley 715 de 2001, la cual define el desarrollo de actividades específicas en 1 Constitución Política Nacional. Titulo XII Capitulo 2, Artículos 339 a 344.

14

salud que deben estar incluidas dentro del plan de desarrollo, porque

acompañado a esto se encuentran los planes de inversión quienes definen

los recursos y partidas presupuestales para todos los programas y

proyectos económicos y sociales.

Ahora bien, si el objetivo de este trabajo se enfoca a la aplicación de una

herramienta de planeación estratégica, es necesario conocer quién y cómo

se construyo, al igual que identificar las ventajas y desventajas presentadas

actualmente en los modelos aplicados no solo en el sector salud sino en

otros.

Tableros de Mando Integral

Los gerentes y directivos de hoy se enfrentan a retos complejos en la

dirección de sus organizaciones no solo del sector privado sino también

público. Para poder conservar alguna ventaja competitiva deben desarrollar

nuevas capacidades y responder a nuevos paradigmas como son:

• Adaptación pronta a entornos rápidamente cambiantes.

• La globalización del mercado que implica competir con empresas

nacionales y extranjeras.

• La rápida innovación tecnológica.

• Organizaciones que funcionan con procesos integrados que cruzan los

esquemas de los organigramas clásicos.

• La tendencia a satisfacer segmentos particulares de clientes.

• Manejar empleados cuyo nivel de conocimiento cada vez es más elevado

y exigente.

15

Los directivos necesitan contar con información suficiente que les permita

verificar y controlar muchos aspectos de su entorno y de su propia

actuación, para poder tomar decisiones que permitan asegurar que la

organización cumpla con las metas propuestas. Se han planteado muchos

métodos para ayudar a la dirección en este objetivo. Uno de los más

recientes es el método del Cuadro de Mando Integral (BSC). Este método

fue introducido por Robert Kaplan y David Norton a principio de la década

de los 90.

El BSC nace de la necesidad de complementar la información con que

contaban los directivos para la toma de sus decisiones. Antes, el énfasis de

la información solo estaba en el aspecto financiero. Los informes financieros

dicen mucho del pasado de una organización, pero no brindan información

suficiente sobre el futuro de la misma, se necesitan datos de los inductores

que impulsan la buena actuación de la organización en el futuro, para estar

seguros que los buenos resultados financieros del pasado se puedan

mantener en el futuro. Es importante tener claridad sobre aspectos claves

como son:

• La forma en que la organización esta creando valor para sus clientes, en

el presente y en el futuro.

• La forma en como la organización esta potenciando sus procesos

internos para asegurar ventajas competitivas presentes y futuras.

• La forma en como se esta asegurando un recurso humano, físico y

tecnológico capacitado y suficiente para la realización de las estrategias

de la organización.

Es así como el BSC muestra objetivos e indicadores, derivados de la visión

y la estrategia de una organización, distribuidos en cuatro perspectivas:

16

• Financiera: ¿Cómo deberíamos aparecer ante nuestros accionistas, para

tener éxito financiero?

• Cliente: ¿Cómo deberíamos aparecer ante nuestros clientes para

alcanzar la visión?

• Procesos internos: ¿En que procesos debemos ser excelentes para

satisfacer a nuestros accionistas y clientes?

• Formación y crecimiento: ¿Como mantendremos y sustentaremos

nuestra capacidad de cambiar y mejorar, para alcanzar nuestra visión?

Sin embargo el enfoque de 4 perspectivas no es una camisa de fuerza, uno

podría crear otras perspectivas si fueran necesarias para la empresa.

Los objetivos financieros sirven como enfoque para que todas las otras

perspectivas se alineen en una cadena de causa-efecto, de esta forma:

El BSC como Sistema de Gestión Estratégica

El BSC no solo nos provee un método de medición, nos sirve como un

sistema de gestión estratégica a largo plazo, el cual nos ayuda a:

Aclarar o transformar la visión y la estrategia de la organización: Ya que se

llega a un consenso de cuales deben ser los objetivos y estrategias en

cuanto al cliente, los procesos internos claves, las inversiones necesarias

en recurso humano o tecnología y por supuesto los logros a nivel financiero.

De esta forma todos hablamos el mismo idioma y compartimos en equipo el

compromiso por alcanzar la meta, independiente del cargo que se ocupe en

la organización.

Comunicar los objetivos e indicadores estratégicos: Sirve para presentar a

todos los empleados los objetivos críticos que deben alcanzarse para tener

17

éxito. Permite que los empleados conociendo los objetivos e indicadores de

alto nivel, puedan establecer objetivos locales que apoyen la estrategia

global.

Alinear las iniciativas estratégicas: Al introducirse relaciones de causa-

efecto entre los objetivos de las perspectivas financiera, del cliente, de los

procesos internos y de formación y crecimiento. Y sirve como plantilla para

que las unidades operativas encausen sus esfuerzos en dirección a la

estrategia corporativa, además permite que la administración pueda

implantar un sistema de incentivos ligado a la consecución de objetivos

(administración por objetivos), aunque para hacer esto se debe estar seguro

de que los indicadores son un buen reflejo de los logros necesarios para

cumplir con la estrategia.

Aumentar el feedback y formación estratégica: Permite verificar si las

estrategias se están cumpliendo y si los resultados se están dando. De esta

forma tener información suficiente para poder tomar decisiones de ajuste a

las estrategias o cambiarlas si es necesario. El BSC permite el aprendizaje

de “doble bucle” (los directivos se cuestionan si la teoría bajo la cual

empezaron a operar sigue siendo consistente o si tienen que modificarla)

mirando si las relaciones de causa efecto que se plantearon en el principio

fueron validas. Esto se puede mirar por análisis de correlación. Al

detectarse un problema un equipo de solución de problemas

interdisciplinario puede hacerse cargo del asunto.

Permite incluir las estrategias de largo plazo dentro del presupuesto de la

institución: Tanto en el presupuesto de largo plazo como el de corto plazo.

Por ultimo es importante recalcar que el BSC es un mecanismo para ayudar

a la puesta en práctica de la estrategia, más no para formular la misma.

18

4. DESARROLLO

4.1. Diseño de la herramienta

Diagnóstico organizacional

Para desarrollar un modelo de planeación estratégica, especialmente

para el sector público, es necesario elaborar un diagnóstico que permita

mostrar la situación de la entidad, saber internamente cómo está cada

uno de los procesos, revisar frente al mercado cómo estamos siendo

observados por la competencia y los clientes y cuál es la situación

general del país.

Desde esta óptica, la entidad se debe concebir como un modelo

Sistémico de Gestión, donde se muestren todas las perspectivas que

integren la misión, visión y valores institucionales; esto es identificar la

gestión de liderazgo ejecutivo y competencias del personal, gestión hacia

el cliente y el mercado, gestión para construir y mantener relaciones con

grupos de interés, gestión para alinear la organización y la gestión

financiera.

Con el fin de elaborar un diagnóstico amplio y completo, es importante

responder las siguientes preguntas:

¿Cómo evalúa tradicionalmente la entidad el cumplimiento de la gestión

institucional?

Normalmente las entidades son observadas bajo los resultados del

balance general y los estados financieros.

19

¿Cómo la entidad logra incrementar las utilidades, mejorar el flujo de caja

y el retorno sobre la inversión?

El 90% de las entidades piensan en crecimiento de las ventas,

disminución de costos.

¿Cómo la entidad logra la lealtad o la fidelidad del cliente?

Las entidades piensan en investigación de mercados, valor agregado,

publicidad, entre otras.

¿Cómo la entidad mejora la calidad y reduce los tiempos de ciclo de sus

procesos internos?

Actualmente, se habla de sistemas de calidad, estandarización de

procesos, auditoria interna, control de calidad y capacitación del cliente

interno.

Al revisar e integrar cada una de las respuestas podemos encontrar un

modelo estratégico empresarial que puede ser adoptado por una entidad

pública o un organización privada, donde se analiza que al contar con un

recurso humano adecuadamente formado, motivado y comprometido

facilita la creación de procesos internos eficientes y eficaces que, a su

vez inducen a la captación de clientes fieles y rentables que producen

beneficios y generan unos resultados financieros satisfactorios.

Es aquí donde hablamos de la relación causa efecto, la cual permite

profundizar en el por qué de las cosas y tener una visión integral de la

situación de la entidad.

20

Oportunidades Amenazas

Fortalezas Debilidades

Para el diagnóstico interno existen varias herramientas, entre otras

nombramos el Perfil de Capacidad Interna (PCI) el cual permite evaluar

las fortalezas y debilidades de la entidad en relación con las

oportunidades y amenazas, es muy similar al DOFA se articulan, pero

esta muestra el todo de la organización a través de una calificación de 5

factores que afectan la operación corporativa.

Gráfica 1. Análisis PCI

21

Gráfico2. Factores de análisis del PCI.

Para potencializar el diagnóstico de la entidad desde los factores

externos, se puede utilizar una herramienta que permite identificar y

valorar las amenazas y oportunidades potenciales de una entidad. El

perfil de oportunidades y amenazas POAM, permite al gerente

estratégico entender la naturaleza del medio en que se mueve la entidad.

GRADO GRADO

Amenazas Oportunidades IMPACTO

Calificación

Factores A M B A M B A M B

Tecnológicos

Económicos

Políticos

Geográficos

Sociales

Gráfico 3. Matriz POAM

Capacidad competitiva

Capacidad Financiera

Capacidad Tecnológica

Capacidad del Talento Humano

Capacidad directiva

22

Formulando la Estrategia

Teniendo definida la plataforma estratégica de la entidad, misión, visión y

valores corporativos, puede ser resultado del análisis de la entidad, en

una organización privada se inicia la definición de la estrategia, sin

embargo, para una entidad estatal se debe contar con los programas y

objetivos propuestos por la administración nacional, regional y local.

Pero antes de todo, ¿qué es la estrategia? Se considera como un

conjunto de actividades diferenciadoras donde creo propuesta de valor

sobre el bien que ofrezco o el servicio que presto. Deben ser decisiones

compartidas que capitalicen de forma permanente las fuerzas propias,

mejor que la competencia.

p

Gráfico 4. La estrategia

NEGOCIO

RIESGOS ANALISIS ESTRATEGICO OPORTUNIDADES Lo crítico Lo clave

Priorizar Priorizar

Acciones dinámicas, contundentes y oportunas Competencia clave: Pensamiento estratégico

23

Según Porter, la estrategia es competitiva y la describió como las

acciones ofensivas o defensivas de una empresa para crear una posición

defendible dentro del sector. Es claro que este concepto es mucho más

entendible para una organización privada pero si revisamos un poco la

situación actual de muchas empresas públicas, especialmente del sector

de la salud, entran a un modelo de este tipo donde la competencia se

vuelve más directa y los elementos considerados legales, en algunas

situaciones deben convertirse en elementos estratégicos para adaptarse

al desarrollo de las entidades.

Al formular la estrategia, se debe tener en cuenta las barreras que se

presentan para su implementación:

Gráfico 5. Barreras de implementación de la estrategia

Solamente el 25% del personal de las empresas

se siente motivado y comprometido

El 60% de las organizaciones no

une los presupuestos a las

estrategias

El 85% de los directivos, gastan menos de una hora por mes en la discusión de

las estrategias

Solamente 5% de los trabajadores

entienden la estrategia

9 de 10 empresas fallan por la ejecución estratégica

24

Se tiene la concepción que la ejecución de la estrategia es difícil, pues se

observa que el valor de los recursos a cambiado de lo tangible a lo

intangible, es decir, que nuestros sistemas gerenciales fueron diseñados

para administrar activos tangibles y lo que brindamos son servicios.

Definición de objetivos estratégicos y las perspectivas de trabajo

Establecida la estrategia organizacional, es importante aterrizar ese

propósito a algo más tangible, es decir crear los “como” de la estrategia.

Básicamente serán los resultados globales que la entidad pretende

alcanzar en el desarrollo y operacionalización concreta de su estrategia

enmarcada en su plataforma estratégica. Al formularlos, se observará su

amplitud, por esto deben involucrar a toda la organización de manera que

integre todas las áreas que la conforman.

Estos objetivos junto con la estrategia serán los factores integradores de

la tarea de la alta dirección y, por tanto, deben reflejarse en los planes

funcionales y operativos de cada unidad estratégica, proceso o área; de

otra manera, serán el articulador entre las responsabilidades funcionales

y la dirección estratégica de la entidad.

Gráfico 6. Ejemplos de objetivos estratégicos

ESTRATEGIA

Crecer…… Diversificar………

Desarrollar……. Fortalecer…………

Implementar……… Orientar…………..

Sistemas de calidad Impacto ambiental

Tecnología Recurso Humano

Rentabilidad - Satisfacción Productividad - Cobertura

25

El espectro de medición del cuadro de mando debe ser lo

suficientemente amplio como para observar de un solo vistazo el

conjunto e integralidad de la entidad, así como también del proceso

evolutivo en que se encuentra. Se determinan ciertas dimensiones que

abarcan esa integralidad y siempre son referenciadas hacia una

perspectiva de cliente, ya sea interno o externo.

Las dimensiones del cuadro de mando, permiten un equilibrio entre los

objetivos a corto y largo plazo, entre los resultados deseados (financieros

y de clientes) y los inductores de actuación de esos resultados (proceso y

aprendizajes).

Gráfico 7. Las dimensiones del BSC

FINANZAS ¿Cómo deberíamos

aportar bajo el manejo de los

recursos ante la administración?

FORMACION Y CRECIMIENTO

¿Cómo mantendremos y sustentaremos nuestra

capacidad de cambiar y mejorar?

PROCESOS INTERNOS

¿En qué procesos debemos ser excelentes

para satisfacer a la comunidad?

CLIENTES ¿Cómo deberíamos

aparecer ante nuestros usuarios para alcanzar

nuestra visión?

VISION Y

ESTRATEGIA

Coyuntura - Fusiones - Adquisiciones - Outsourcing - Alianzas

Gobierno – Medio Ambiente ¿Cómo cumplir las restricciones y normas para minimizar su impacto?

26

Revisemos cada una de las perspectivas para saber como deben

entenderse dentro de la entidad:

Perspectiva Financiera: esta perspectiva define el desempeño financiero

de la entidad, normalmente es el objetivo final de las otras perspectivas,

observándola desde el concepto causa efecto, nos debe proporcionar los

indicadores de resultado que miden las consecuencias económicas de

las decisiones de la entidad y es la que traduce la dirección estratégica

de valor permitiendo ver cómo afectan al valor los indicadores de las

otras perspectivas. Miremos algunos ejemplos que puede tener la

perspectiva:

- Incrementar ventas por unidades de negocio

- Incrementar el porcentaje de ventas de nuevos servicios

- Mantener el porcentaje de ingresos de nuevas aplicaciones

- Mantener la rentabilidad por línea de servicio y cliente

Perspectiva Cliente: Esta perspectiva permite identificar y caracterizar los

clientes y el mercado en el cual queremos competir, enfocando los

objetivos hacia los clientes, donde se fortalece la propuesta de valor y el

diseño de estrategias que sean de aceptación por la comunidad. Es

importante identificar cómo contribuyen las otras perspectivas a la

creación de valor para el cliente. Revisemos algunos ejemplos para esta

perspectiva:

- Aumentar la participación en el mercado

- Elevar el nivel de satisfacción del cliente

- Disminuir la participación de los cliente que no sean rentables

- Mejorar la imagen institucional

- Disminuir la deserción de clientes o fidelizar los cliente actuales

27

- Desarrollar percepción positiva de costo – beneficio

- Mejorar la percepción de la experiencia de compra de los clientes

Es importante recalcar en esta perspectiva, la orientación de estrategias

hacia todos los clientes de la entidad, para nadie es desconocida dentro

del sector de la salud, la caracterización de cliente al pagador o empresa

administradora de planes de beneficio, los entes territoriales y las

universidades con las que se tiene alianza para la práctica clínica de los

estudiantes.

Perspectiva de Procesos Internos: esta perspectiva permite identificar los

procesos críticos que apoyan la propuesta de valor del servicio y las

mejoras a los sistemas actuales; también determina qué nuevos

procesos permitirán lograr mayor rentabilidad en el futuro y el diseño de

procesos de innovación que permitan crear valor en el largo plazo. Para

las ESE, es importante tener en cuenta las directrices emanadas del

Sistema Obligatorio de Garantía de la Calidad, donde se plasma allí la

necesidad de priorizar procesos que requieran de intervención periódica

para disminuir factores de riesgo en la atención. Veamos algunos

ejemplos para esta perspectiva:

- Controlar los residuos

- Disminuir el porcentaje de devoluciones

- Incrementar las innovaciones sobre los servicios o procesos

- Disminuir los tiempos de espera para la atención

- Mejorar el programa de mantenimiento de equipos

- Mejorar la atención y respuesta de quejas y reclamos

Perspectiva de Aprendizaje y Desarrollo: esta perspectiva permite

identificar y construir objetivos en indicadores para el largo plazo, es

28

decir evalúa si estamos creando habilidades competitivas que nos

permitirán sobrevivir en el largo plazo, de igual forma proporcionan la

infraestructura que permite alcanzar los objetivos de las restantes

perspectivas. Dentro de esta perspectiva es importante resaltar algunas

variables a considerar: capacidades de los empleados, capacidades de

los sistemas de información, motivación, empoderamiento y coherencia

de los objetivos. Revisemos algunos ejemplos:

- Adecuar las competencias del personal requeridas a cada cargo.

- Mejorar la oportunidad con que se recibe la información de los

clientes.

- Elevar el nivel de rotación de los inventarios

- Mejorar el clima organizacional

- Vincular el sistema de compensación con el nivel de desempeño

Actualmente, las entidades públicas han incluido una perspectiva más

que permite medir de manera directa su resultado en la comunidad, esta

es la perspectiva de impacto social, la cual muestra cuales son los

resultados directos y la incidencia de las estrategias, programas,

proyectos y acciones de una entidad sobre la población. Esta perspectiva

la vemos claramente en las ESE, dado su razón de ser, pues

compromete de manera directa su actuar en el mejoramiento de los

factores de calidad de vida de la población. Algunos ejemplos:

- Favorecer el impacto ambiental

- Contribuir a mejorar las condiciones de calidad de vida

- Generar proyectos sociales de inclusión

- Incidir en las políticas públicas

- Desarrollar proyectos de investigación basados en comunidad

29

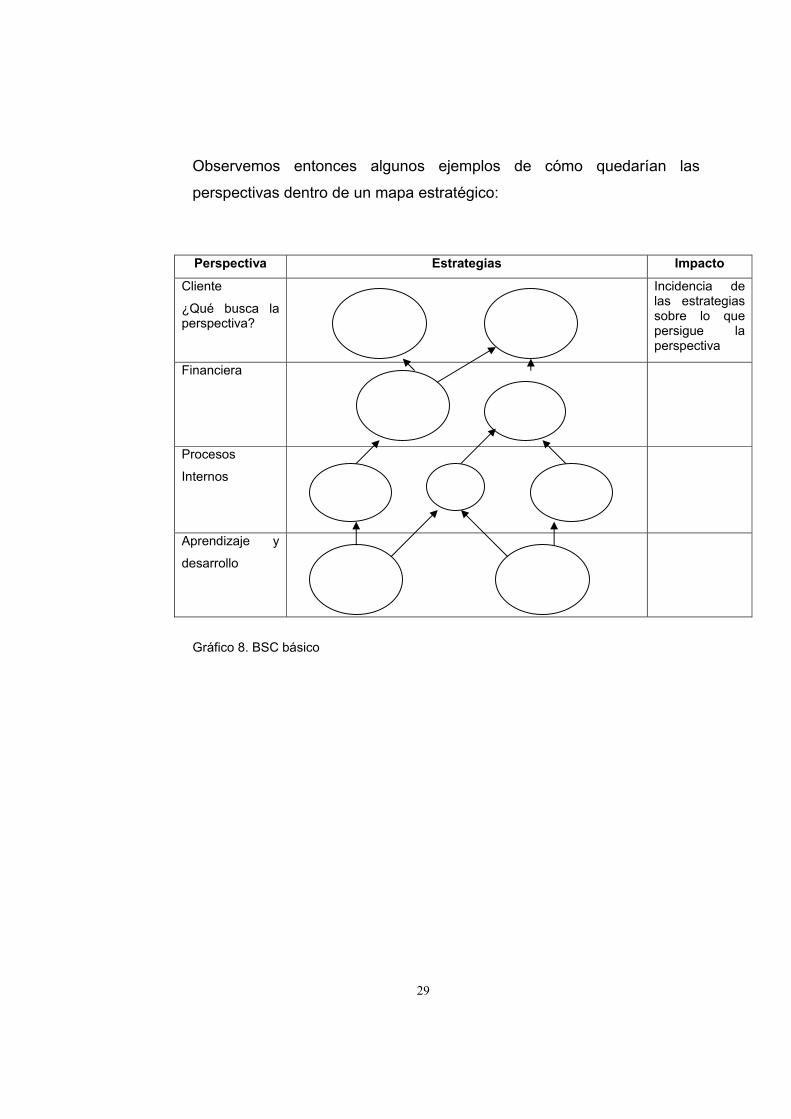

Observemos entonces algunos ejemplos de cómo quedarían las

perspectivas dentro de un mapa estratégico:

Perspectiva Estrategias Impacto

Cliente

¿Qué busca la perspectiva?

Incidencia de las estrategias sobre lo que persigue la perspectiva

Financiera

Procesos

Internos

Aprendizaje y

desarrollo

Gráfico 8. BSC básico

30

Perspectiva Estrategias Impacto

Responsabilidad o impacto Social

Incidencia de las estrategias sobre lo que persigue la perspectiva

Financiera

Cliente

Procesos

Internos

Aprendizaje y

desarrollo

Gráfico 9. BSC de una entidad de servicios

Indicadores de gestión

Lo que no se mide no se hace, entonces ¿cuál sería el medio ideal para

medir el desempeño de una entidad, un proceso o la productividad del

personal y evitar que se caiga en el melatismo? El desempeño de una

entidad debe medirse en términos de resultados. Los resultados se

expresan en indicadores de gestión. Se define un indicador como la

relación entre las variables cuantitativas y cualitativas, que permite

observar la situación y las tendencias de cambio generadas en el objeto

o fenómeno observado, respecto de objetivos y metas previstos.

31

Expresado de otra forma, los indicadores de gestión son una unidad de

medida gerencia que permite evaluar el desempeño de una entidad o

una unidad de gestión o proceso frente a sus metas, objetivos y

responsabilidades. Medir es comparar una magnitud con un patrón

preestablecido.

En los tableros de mando integral, el sistema de medición debe partir

desde los objetivos estratégicos, definiendo indicadores de impacto y

seguidamente desde las estrategias a través de indicadores inductores.

Aunque no es un tema para abordar, revisaremos algunas características

que se necesitan al momento de construir los indicadores del tablero de

mando integral.

La forma y cálculo de los indicadores puede estar expresado en razones,

es decir la relación ente dos o más datos, en tasas que permite mostrar

la relación entre datos expresados en unidades diferentes, en

porcentajes que muestran el valor relativo de una parte con relación al

todo que es igual a cien y en promedios que se obtienen con la formula

estadística. Esto no quiere decir que sean las únicas maneras de

expresar un indicador, pero si nos muestra una perspectiva clara de lo

que se pretende medir; en algunas ocasiones un simple valor absoluto

muestra el comportamiento de una situación.

Existe un nivel de responsabilidad de los indicadores, el cual debe estar

enfocado a ser muy cuidadoso en el origen de los datos, pues debe

establecerse donde y quién origina la información, se debe definir un

gestor, es decir tener quién responda por su gestión y medición, de igual

forma debe existir un responsable del monitoreo y una periodicidad

definida que nos indique cuando obtener la información, calcular el

indicador y hacer el análisis respectivo.

32

Algo muy importante, que se hace necesario dentro de un tablero de

mando integral, es que todos los indicadores deben contar con un control

enmarcado en rangos de tolerancia, los cuales permiten contar con

señales de alarma y determinar cuando hay variaciones frente al rango

de tolerancia. La forma más clara para crear esos rangos y presentar su

comportamiento es la metáfora del semáforo.

Para construir las señales de alarma vasta con:

- Retomar los objetivos estratégico y realice una justificación

- Determine cómo va a medir (indicador) el cumplimiento de este

objetivo. Para un solo objetivo puede que se requiera construir

varios indicadores.

- Defina cuál debería ser el estándar o la meta de cada indicador

- Especifique el rango del indicador que corresponde a cada color

del semáforo

Revisemos algunos ejemplos:

Objetivo Justificación Cálculo Meta Verde Amarillo Rojo

Mejorar el margen de utilidad

Esta bajando la credibilidad de la entidad

((Ventas – Gastos) / Ventas) * 100

15% X >= 9% 9%>X>=5% < 5%

Desarrollar un programa de formación

De cara al cliente se debe mejorar la atención

(Personal capacitado / total de personal) * 100

95% X >= 90% 90%>X>=70% X < 70%

Gráfico 10. Construcción de los tangos de tolerancia en indicadores

33

Construcción del Mapa Estratégico

Según Robert Kaplan, un mapa estratégico es una representación visual

de una estrategia, de los procesos y de los sistemas necesarios para

poner una estrategia en ejecución. Un mapa estratégico demostrará a los

empleados cómo sus trabajos se ligan a los objetivos totales de la

organización.2

Las ventajas de un mapa estratégico se centran en la utilidad de describir

la hipótesis de la estrategia, el proceso de transformación de los activos

intangibles en resultados tangibles y la facilidad de proporcionar a los

directivos un marco que les permite describir la estrategia con las

perspectivas.

Para construir el mapa estratégico es necesario hacer un análisis previo

de cada una de las perspectivas definidas, sus objetivos y los indicadores

establecidos. Se puede hacer uso de una serie de preguntas que

permiten identificar la relación causa – efecto y la prioridad e importancia

de las estrategias.

Perspectiva Cliente:

¿Los objetivos e indicadores de los clientes reflejan la proposición de

valor que seguiremos para lograr las metas financieras?

Perspectiva Finanzas:

¿Los objetivos e indicadores financieros describen cómo daremos

satisfacción a las expectativas de la administración?

34

Perspectiva Procesos Internos:

¿Hemos identificado los procesos internos clave en que nos debemos

destacar para cumplir con las expectativas de los clientes y la

administración?

Perspectiva Aprendizaje y Desarrollo:

¿Los objetivos e indicadores de los empleados describen las habilidades,

la estructura de información y la coordinación que nos permitirá

destacarnos en nuestros procesos?

Estas son algunas preguntas que se debe responder el estratega al

momento de definir la ubicación de las perspectivas y la relación causa –

efecto entre las mismas y entre las estrategias.

Revisaremos a continuación algunos ejemplos de organizaciones de

distintos sectores para tener como base en la construcción del mapa

estratégico y tablero de mando integral de una ESE.

2 Robert Kaplan. Mayo de 2001

35

Mapa estratégico de una empresa del sector hotelero

Fina

nzas

Clie

nte

Proc

esos

Apre

ndiz

aje

Gráfico 11. Mapa estratégico de un hotel

Desarrollar líderes

Desarrollar el personal

Innovar

Administrar el conocimiento

Reducir tiempos de ciclo de

servicio

Consolidar relación con el

cliente

Mejorar la información

Incrementar percepción de

calidad

Desarrollar CRM

Calidad del servicio Servicio al cliente Control de riesgos

Administrar la seguridad

Crecer clientes corporativos

Generar valor agregado en

servicio

Mayor penetración de

mercado

Fortalecer salud financiera

Mejorar retorno de la inversión

Optimizar el capital de

trabajo

Crecer productividad

36

Mapa estratégico de una empresa del sector público

Gráfico 12. Mapa estratégico de una entidad estatal

Estabilidad clientes activos Mejora en servicio InnovaciónFlujo de Caja Estabilidad clientes activos Mejora en servicio InnovaciónFlujo de Caja

37

Mapa estratégico de una empresa del sector televisión

Gráfico 13. Mapa estratégico de un canal de televisión

38

Mapa estratégico de una empresa comercializadora

Gráfico 14. Mapa estratégico de un supermercado

39

4.2. Identificación y caracterización de la herramienta para su aplicación en el sector público y privado

Gráfico 15. Integración de la gestión estratégica y el tablero de mando integral

Es necesario identificar cual es la integración de esta herramienta al

proceso de planeación, esto con el fin de establecer las interacciones

entre el proceso y el modelo.

Un proceso de planeación involucra la identificación de la misión (cual es

la razón de ser de la entidad), la visión (hacia donde y cómo quiere la

entidad un futuro definido), el diagnóstico situacional que me permite

MISION VISION

Diagnóstico Situacional DOFA – PCI

POAM – Matriz BCG

Estrategias

Objetivos Estratégicos Indicadores claves de desempeño

Perspectivas

40

identificar los riesgos y oportunidades que se presentan para cumplir la

visión, y las estrategias que le dirán a la entidad que se debe hacer para

llegar a la visión esperada. Es necesario también involucrar los

elementos establecidos por la ley, donde se habla de la adherencia a los

planes de desarrollo, los cuales cuentan con elementos del

direccionamiento de la entidad y que pueden ser adoptados y adaptados

hacia la proyección institucional.

Desde el tablero de Mando Integral, se establecen los objetivos

estratégicos que muestra lo que quiere lograr la entidad, identifica los

indicadores claves de desempeño para la evaluación de la gestión

estratégica y las metas que precisan el alcance de los indicadores.

41

4.3. Análisis de la información obtenida frente a las experiencias vividas en las organizaciones del sector

Gran parte de la referencia descrita en literatura sobre las aplicaciones

del Cuadro de Mando Integral o Balanced Scorecard está orientada hacia

las el área de los negocios, donde la finalidad inherente es el lucro. Sin

embargo, hay pocas referencias de las aplicaciones hacia otros tipos de

organizaciones no menos relevantes para el éxito de la sociedad, como

son las entidades del gobierno, las organizaciones no gubernamentales y

sin fines de lucro, donde el fin inherente es el de beneficios a largo plazo

para la comunidad, la sociedad.

Las entidades del gobierno y sin fines de lucro, como su orientación y

nombre lo indican, no están destinadas a obtener una rentabilidad

financiera, sino al logro de una misión. Obviamente, para su subsistencia

y para su operación, requieren mantener un objetivo de buen desempeño

financiero en el largo plazo, porque el mal uso de presupuestos o la falta

de recursos financieros pueden desembocar en una baja en la moral o en

la desaparición de la organización. Sin embargo, la disponibilidad y el

uso adecuado de los recursos financieros recaudados o asignados a la

entidad, es uno de sus indicadores de éxito, pero de ninguna manera

"miden" su razón de ser.

Para nuestras entidades, la satisfacción de los clientes (sea este un

sector de la comunidad, un estado, un país o el mundo), es el fin último

que debe reflejar el éxito de la entidad, y probablemente sea también, al

menos en parte, el proveedor de los fondos (impuestos, donaciones).

Aproximadamente la mitad de las experiencias presentadas en los

seminarios sobre Cuadro de Mando Integral que se han realizado en

42

Estados Unidos y Canadá han sido sobre organizaciones del sector

público. Pero, ¿por qué es tan importante el Balanced Scorecard en este

tipo de organizaciones? Básicamente por las siguientes razones:

- Enfoque en perspectivas no financieras

- Reciente énfasis en el Sector Público en la medición del desempeño

- Reducción de presupuestos

- Auge por la eficiencia

Enfoque en perspectivas no financieras

El propósito principal de las organizaciones del Sector Público no es

obtener grandes utilidades. Es suministrar servicios o productos al

público, generalmente aquellos que las empresas privadas no están

interesadas o son incapaces de suministrarlos. Un sistema de medición

que solamente se enfoque en los indiciadores financieros es inadecuado

para una organización cuyo principal enfoque es el servicio público.

El éxito de las entidades gubernamentales debería medirse por cuán

eficiente y eficazmente satisfacen las necesidades de sus usuarios. Por

tal motivo el BSC a través de sus perspectivas del cliente, proporciona la

razón principal de su existencia: servir a los clientes que además son sus

electores.

Reciente énfasis en el Sector Público en la medición del desempeño

Existe una gran experiencia de la implementación de esta herramienta en

las empresas estatales de los Estados unidos. Una de las principales

iniciativas de la administración Clinton en los Estados Unidos fue la de

“Reinventar el Gobierno”, que condujo a la publicación del documento

43

“National Perfomance Review – NPR”, este documento destacó la

importancia para las agencias gubernamentales, de centrase en los

clientes y medir el desempeño. Lo anterior ha llevado a muchas agencias

del gobierno a recomendar el uso del BSC.

Las razones que llevaron al PEA (Procurement Executive Association) a

recomendar el uso del Balanced Scorecard fueron:

- Se centra en indicadores de gran impacto.

- Está pensado para que sea fácil y económico de utilizar.

- Es equilibrado

- Pone más énfasis en la prevención que en la detección.

- Está orientado hacia el cliente

- Es interdepartamental

- Delega poder en la organización de aprovisionamiento para que realice

mejoras.

- Proporciona un método para comparar la calidad del servicio con el

objetivo de convertirse en el mejor de sus clases.

Y adicionaría, porque es un Sistema de Control Estratégico que ayuda a

entender e implementar la estrategia enfocada en los programas y

proyectos de la administración.

Reducción de presupuestos:

Aunque la perspectiva financiera puede no ser el principal enfoque de

una organización del sector público, no puede ser ignorada. Las

entidades públicas deben administrar lo más eficazmente los recursos

que reciben de los contribuyentes, y por lo tanto deben marcarse

objetivos de reducción de costos de algunas áreas, aumentos en otras,

44

también objetivos de ingresos. Las entidades públicas están haciendo

hoy en día esfuerzo para reducir sus presupuestos, es decir, mejorar sus

ingresos y reducir sus costos. Esto ha llevado a que estas entidades

utilicen técnicas de gestión más avanzadas, como el Balanced

Scoredcard.

Auge por la eficiencia:

Hoy más que nunca las entidades públicas necesitan identificar como

pueden suministrar servicios tan eficientemente como sea posible.

Deberían empezar a establecer las actividades que no agregan valor y

que pueden ser reducidas o eliminadas sin detrimento de la calidad.

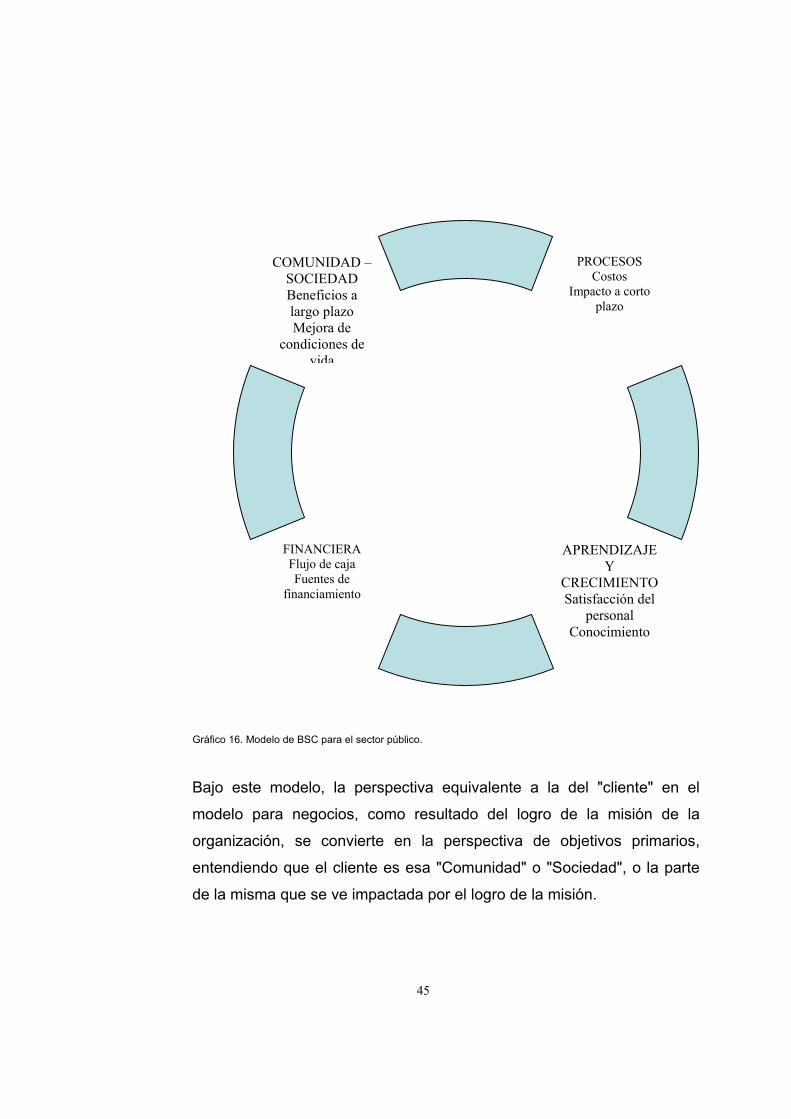

Cómo puede ser la estructura del BSC para una ESE

En las entidades públicas, el fin último o razón de ser, expresada a través

de la misión de este tipo de organizaciones, es de carácter social o

comunitario. De allí que la perspectiva de más alto nivel, o de resultados

de largo plazo, sea esencialmente orientada hacia la Sociedad o

Comunidad, o alguno de sus componentes. Hablaríamos entonces de

una perspectiva "Sociedad", "Social" o de "Comunidad", en

contraposición a la perspectiva "Financiera" o "Del Accionista"

comúnmente presente en el modelo para negocios.

Los habilitadores de resultados hacia esta perspectiva serían, por un

lado, la perspectiva de procesos que realizar las acciones sociales o

comunitarias, apalancadas por un proceso financiero de captura y uso de

fondos. Finalmente, en la perspectiva de aprendizaje y crecimiento,

destacarían los temas típicos del BSC para dicha perspectiva, como son

"competencias + información + tecnología + cultura".

45

Gráfico 16. Modelo de BSC para el sector público.

Bajo este modelo, la perspectiva equivalente a la del "cliente" en el

modelo para negocios, como resultado del logro de la misión de la

organización, se convierte en la perspectiva de objetivos primarios,

entendiendo que el cliente es esa "Comunidad" o "Sociedad", o la parte

de la misma que se ve impactada por el logro de la misión.

PROCESOS Costos

Impacto a corto plazo

FINANCIERA Flujo de caja Fuentes de

financiamiento

COMUNIDAD – SOCIEDAD Beneficios a largo plazo Mejora de

condiciones de vida

APRENDIZAJE Y

CRECIMIENTO Satisfacción del

personal Conocimiento

46

Un aspecto interesante en cuanto a entidades públicas, es que muchas

de sus operaciones son financiadas con los impuestos aportados por las

comunidades e individuos, por lo que en este caso, el cliente o receptor

final de los resultados de la funcionalidad de la entidad, se convierte a la

vez en el proveedor originario de los fondos operacionales. De allí que

haya un alto interés por parte del "cliente-proveedor de fondos" en que

las operaciones de estos entes sea eficiente y efectiva, por el interés

doble en el uso adecuado de los recursos financieros (eficiencia en

costos) y por la agilidad, calidad y efectividad de los servicios que

prestan.

Otro modelo, aplicable a ciertas entidades en donde los fondos

financieros se destinan todos a los procesos operativos de la

organización y no fluyen hacia el "Cliente – Sociedad – Comunidad"

directamente, puede plantearse bajo el esquema de tres perspectivas:

Gráfico 17. Modelo de BSC ajustado para el sector público.

COMUNIDAD – SOCIEDAD Beneficios a largo plazo

Mejora de condiciones de vida

PROCESOS Costos

Impacto a corto plazo

APRENDIZAJE Y CRECIMIENTO

Satisfacción del personal Conocimiento

47

Bajo este modelo alternativo, la perspectiva financiera ha sido

incorporada a la de procesos, bajo la figura del "proceso de captura y uso

de fondos", con indicadores similares al modelo anterior.

La medición en el Gobierno

Cuando se habla de negocios o empresas privadas, resulta obvio que la

medición es imperativa como parte natural del proceso operacional de los

mismos, tanto para soportar la toma de decisiones como para hacer

seguimiento a los procesos (recordemos a Juran, Deming, Drucker y

otros), y por otra parte, para mostrar resultados a los proveedores de

fondos (bancos), accionistas y Gobierno (recordemos la Bolsa de

Valores, la SEC, los entes de Impuestos). En este proceso de

fortalecimiento de esquemas de medición nos ha ayudado la progresiva

incorporación de exigencias y modelos gerenciales en los negocios en

los últimos cincuenta años, a saber:

50’s 60’s 70’s 80’s 90’s XXI

¿????

ISO 9000 Valor BSC

Cadena de valor – Mercadeo Gente Calidad – Procesos – clientes

Gerencia por objetivos Productividad Finanzas

Modelos de empresas Planificación estratégica

Contables Costos Proteccionismo

Gráfico 18. Tendencias de modelos de medición.

48

En el Gobierno, la orientación hacia la medición del desempeño de las

organizaciones se ha fortalecido a partir de la década de los 90,

reflejándose a través de leyes bajo la tutela de los organismos rectores o

contralores de las asignaciones presupuestales. Tal es el caso de la ley

que obliga a todos las entidades del Estado a desplegar sus planes

estratégicos, incluyendo un esquema de medición de desempeño

relacionado al mismo. Como consecuencia de la aplicación del POR en

el Distrito, Presupuesto Orientado a Resultados, la asignación de

presupuestos a partir del año 2003, estaría ceñida por el cumplimiento de

las metas definidas a los indicadores de cada entidad. Esta situación

refleja el requerimiento de los contribuyentes (impuestos), de ver

resultados derivados de la operación de dichos organismos. En caso de

que el desempeño no sea satisfactorio, el Estado tomará acciones para

tercerizar dichas operaciones a entes privados, a la espera de un mejor

desempeño.

En el caso de las Organizaciones sin fines de lucro se ha visto una

orientación similar, en algunos casos mediante leyes, y en otros casos

por exigencia de aquellos que contribuyen con fondos o donaciones para

la operación de estas organizaciones, en algunos casos, el mismo

gobierno a través de sus diferentes organismos.

Una reflexión alrededor del tema de medición para este tipo de

organizaciones: Los organismos contralores suelen presionar con una

alta orientación hacia el control (especialmente de ejecución

presupuestal), y no necesariamente con una orientación estratégica,

hacia la consecución de la misión fundamental de la entidad. Hay que

rescatar, por lo tanto, la orientación estratégica de las mediciones de

estos organismos, en donde muchos de los beneficios son percibidos a

49

largo plazo, y no necesariamente el período de ejecución presupuestal

de un año.

50

5. CONCLUSIONES

Generación de resultados, recomendaciones, conclusiones y sugerencias para

la puesta en marcha de estas herramientas, enfocado en la elaboración de

modelos para las diferentes Empresas Sociales del Estado (ESE).

La Plataforma Estratégica de las ESE, debe identificar claramente cada uno

de sus diferentes clientes y usuarios, estableciendo un objetivo para cada

uno de ellos y unas estrategias particulares para su cumplimiento.

Durante el desarrollo del BSC se deben establecer las relaciones causa

efecto frente a las estrategias definidas por la Plataforma Estratégica la ESE

y se confirma que aunque no estén establecidas explícitamente, se

identificará la integración entre los objetivos para el logro de la visión y la

ventaja competitiva de la ESE en el mercado.

Para lograr la integración del BSC se propone desarrollar mínimo tres

estrategias verticales que resumen los objetivos institucionales, estas

puede estar enfocadas a la viabilidad financiera de la entidad, el

mejoramiento de la calidad y eficiencia en la prestación de los servicios de

salud y el fortalecimiento de la educación e investigación.

El Objetivo Integrador debe expresarse dentro de la perspectiva de

crecimiento y desarrollo. De esta manera se concentrarán todos los

objetivos institucionales definidos en la Planeación Estratégica.

Aunque las tres estrategias que se definan tienden hacia tener una

interacción permanente, pueden también entrar en conflicto debido a

intereses divergentes, el éxito del mapa estratégico es la conciliación de

estos intereses logrando un desarrollo armónico y mutuamente beneficioso.

51

Al realizar un análisis de Dependencia Indirecta entre los diferentes

indicadores, se observa el comportamiento de la importancia en las

estrategias enfocadas en la perspectiva aprendizaje y desarrollo como

herramientas de soporte dentro de la cadena de valor de la ESE, facilitando

el mejoramiento de la atención en salud, la eficiencia en la utilización de los

recursos, el fortalecimiento del rol educativo y su reconocimiento dentro del

Sistema General de Seguridad Social.

Dado que el punto débil de un Plan de Direccionamiento Estratégico para

una ESE es el desarrollo del talento humano, dentro del BSC se debe definir

un objetivo de capacitación a todo el personal complementado con la

estrategia.

Dentro del planteamiento de un modelo de BSC no queda plasmada la

relación de la ESE frente a la red de Referencia y Contrareferencia donde

funciona, es de gran importancia hacerla visible dado que existe la tendencia

dentro del sector frente a la integración institucional para el desarrollo de

sistemas de información efectivos y todo tipo de modelos para facilitar y

mejorar la calidad y eficiencia de la atención de la población en las

diferentes ESE del país.

Este es un ejercicio inicial de la adaptación del Modelo de Direccionamiento

estratégico de una ESE al BSC, el paso siguiente es la capacitación del

Equipo Directivo en la metodología y la validación del BSC y sus indicadores

para iniciar la difusión a todas las áreas de la entidad.

52

6. BIBLIOGRAFIA DE KUYVER, Cornelius A. Pensamiento estratégico, Mexico, Editorial Prentice Hall, 2001 GODET, Michel. De la anticipación a la acción. Manual de prospectiva, Barcelona, Editorial Alfaomega, 1997. INSTITUTO COLOMBIANO DE NORMAS TECNICAS. Compendio Tesis y Otros trabajos de grado. Tercera actualización. Bogota, ICONEC 2002. NTC 1486 KAPLAN, Robert S. y NORTON, David P. Como utilizar el cuadro de Mando Integral, Barcelona: Ediciones Gestión 2000, 2001 KAPLAN, Robert S. y NORTON, David P. Mapas estratégicos, Barcelona: Ediciones Gestión 2000, 2004 SENGE, Peter. La quinta disciplina, España, Editorial Granica, 1997 SERNA GOMEZ, Humberto. Gerencia Estratégica: Teoría – Metodología – Alineamiento, Implementación y mapas estratégicos, Bogotá, 3R Editores, 2003 WETTER, Magnus, OLVE, Nils-Goran. Implantando y gestionando el cuadro de mando integral, España, Ediciones Gestión 2000, 2001