U8. Finanzas internacionales (intercambio, tipos de cambio, tasas de interes, fisher, bcra)

Research Galicia

Disponible en nuestro sitio www.bancogalicia.com.ar También en ISI Emerging Markets y Reuters.com

ENERO 4 2016 Página 1

Luego del dólar, las tasas

Hernán García (54-11) 6329-3968

Leonardo Torres Barsanti (54-11) 6329-3158

Santos Saguier (54-11) 6329-5877

Diego Chameides (54-11) 6329-5437

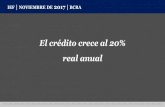

Habiéndose logrado cierta temprana estabilización en el mercado cambiario, como consecuencia de la apertura de las restricciones cambiarias junto a la devaluación del tipo de cambio oficial que inmediatamente se alineó al contado con liquidación, el centro de la atención dentro del mercado local parece ir tornándose hacia el comportamiento de las tasas. Es por ello que el mercado financiero aguarda con gran expectativa a las licitaciones de Letras y Notas que realiza el Banco Central cada martes, ya que, junto a otras tasas -como las de pases- van marcando el sendero (“corredor”) de tasas de interés de nuestra economía. En este sentido, luego de una licitación de Lebacs de arranque para el nuevo gobierno (martes 15/12) en donde las tasas licitadas cortaron altas (38%/37% en el tramo corto y 37%/35% en el tramo medio/largo) -con el objetivo de ir haciendo perder el entusiasmo por el dólar al público inversor-, en la licitación siguiente (martes 22/12) la autoridad monetaria redujo las tasas licitadas en 200 puntos básicos en el tramo corto (llevándolas a 36%/35%) y en 400 pbs en el tramo medio y largo (ubicándolas en 33%/31%). Sin embargo, el BCRA volvió a sorprender al consenso de mercado el último martes, en donde no sólo volvió a reducir las tasas de Lebacs, sino que también recortó las de pases. Pero más sorprendente aún, es que, a poco de haber iniciado su mandato el flamante presidente del BCRA dio una clara señal de que la tarea principal de la institución es defender el valor de la moneda, como sucede en cualquier banco central del mundo. Efectivamente, en el comunicado con el resultado de la licitación, la entidad dijo que tras la normalización del mercado cambiario ahora la atención está focalizada en la evolución de los precios domésticos. Al respecto, el BCRA considera que “los niveles registrados (de inflación) se ubican todavía en rangos muy superiores a los que el BCRA considera razonables” y, por lo tanto, “actuará de manera contractiva a fines de contener la evolución de los precios, objetivo primario de actuación de la institución”. En la última colocación de letras -en donde el BCRA retiró del mercado un total de ARS 28.000 millones y, por lo tanto, diciembre cerró con una esterilización de casi ARS 41.000 millones- las tasas de corte registraron una

Research Galicia

Disponible en nuestro sitio www.bancogalicia.com.ar También en ISI Emerging Markets y Reuters.com

ENERO 4 2016 Página 2

caída promedio de 220 puntos básicos respecto a la licitación previa, en consistencia con menores expectativas de inflación según el BCRA. En la última colocación del 29/12, la curva siguió invertida (con pendiente negativa) con tasas de licitación de 33% a 35 días, 32% a 56d, 31% a 98d, 30.5% a 119d, 29.9% a 148d, 30% a 203d y 29.2% a 252d. ¿Debemos entender que, conforme las expectativas de inflación sigan cediendo y el mercado cambiario permanezca normalizado, en las próximas licitaciones la autoridad monetaria seguirá con la aspiradora de pesos prendida y las tasas de interés prosigan con recorrido descendente? El mercado pareció, el miércoles pasado (última día de operaciones), dar alguna pista en respuesta a dicha pregunta, ya que las tasas de mercado se movieron a la baja en la negociación secundaria, donde la Lebac a 35 días se operó con una tasa implícita de 28% (500 puntos básicos por debajo de la tasa de corte de la licitación del día previo), mientras que la Lebac a 90 días operó con una tasa de 29% (-200pbs respecto a la tasa licitada). Asimismo, el miércoles pasado el BCRA fijó las tasas de pases en 18% a 1 día y 20% a 7 días, un descenso de 3 puntos porcentuales respecto a los niveles previos de 21% y 23%, respectivamente, que regían hasta dicho recorte.

38,0%37,1% 37,5%

37,0%

35,0%

36,0%35,1% 35,0%

33,0%

31,0% 31,0%

33,0%

32,0%

31,0%30,5%

29,9% 30,0%29,2%

28%

30%

32%

34%

36%

38%

40%

0 50 100 150 200 250 300

TIRLebacs - Curva de tasas últimas tres licitaciones

Licitadas el 15/12

Licitadas el 22/12

Licitadas el 29/12

Días al vencimiento

Research Galicia

Disponible en nuestro sitio www.bancogalicia.com.ar También en ISI Emerging Markets y Reuters.com

ENERO 4 2016 Página 3

Mientras tanto, las acciones locales sufrieron un repliegue de 3% en la semana, con lo cual diciembre terminó en terreno negativo (-10%), aunque en el año el índice líder Merval finalizó con la segunda mayor ganancia del mundo al trepar un 36%. La gran mayoría de los sectores que cotizan en la Bolsa de Comercio de Buenos Aires tuvieron un comportamiento positivo a lo largo del año, destacándose Cemento y Construcción, Electricidad, Agroindustria (todos con aumentos por encima del 100%) y el sector bancario, con un incremento promedio de 87%. A contramano de ellos, y relacionado a la negativa evolución de los precios del petróleo crudo en el mercado internacional, las acciones ligadas a este commodity (Petrobras Brasil, YPF) han registrado fuertes caídas en el año, del orden del 30%. Esto es importante de tener en cuenta, ya que Petrobras Brasil e YPF terminaron el año con una ponderación, en forma conjunta, de un 38% en el índice Merval. De ahí que, a pesar de la muy fuerte suba experimentada por varias compañías líderes de la bolsa argentina, el índice Merval no se haya lucido plenamente (ver Tabla de Precios de Acciones, de la página 6). Los títulos públicos en dólares operados en el exterior tuvieron poco mercado en la última semana del año. Este tipo de instrumentos tuvo un año fructífero, en donde la suba promedió un 17% y, en consecuencia, el retorno descendió unos 340 puntos básicos durante 2015. Con esta mejora en los precios, dichos instrumentos cerraron el año con un rendimiento promedio de 6.6% para una vida promedio de 9.6 años. Los bonos atados a la evolución del dólar (dollar linked) reportaron en 2015 una mejora conjunta en torno a 14%, sobresaliendo por su alza relativa el Bonad 2016 (AO16) que registró un rally en su valor de 33%. Finalmente, los bonos indexados (atados al CER) tuvieron un comportamiento errático entre todos ellos a lo largo del año, en donde sobresalió la fuerte apreciación de los títulos más largos, Par y Discount, con ganancias respectivas de 148% y 96%. Entre los principales movimientos del mercado internacional, en la última semana el dólar continuó fortaleciéndose (un 0.7%) con respecto al resto de las monedas desarrolladas. De esta manera, la divisa norteamericana acumuló una apreciación de 9.3% en el año, impulsada principalmente por el tan esperado comienzo de la normalización monetaria de los Estados Unidos (ciclo alcista en la tasa de interés). A contracara, las monedas latinoamericanas se depreciaron un 0.4% en la semana y acumularon una sustancial pérdida de 24% en el año, con fuertes correcciones en el tipo de cambio de las principales economías de la región (por caso, el real brasileño se depreció casi un 50%, al pasar de BRL 2.66/USD a BRL 3.96/USD en 2015).

Research Galicia

Disponible en nuestro sitio www.bancogalicia.com.ar También en ISI Emerging Markets y Reuters.com

ENERO 4 2016 Página 4

Esta tendencia de un dólar fortalecido siguió castigando a la mayoría de los commodities, que en su índice general acumuló una pérdida de 23.4% en el año. El petróleo, en tanto, cayó un 1.2% semanal -cerrando el año con un precio de USD 37/barril para la variedad WTI- y una caída del 30.6% interanual. Por su parte, los granos operaron con tendencia mixta, registrándose un alza semanal de 0.5% en el trigo (-20.3% en el año), maíz -1.6% (-9.7% a/a) y soja -0.5% (-14.5% a/a). Las bolsas globales cerraron la última semana de 2015 con mermas de 0.7% en promedio, arrastradas por las bolsas emergentes (-1.3%) y, en menor medida, las de mercados desarrollados (-0.6%). En Estados Unidos, el S&P 500 bajó un 0.8% en la semana para cerrar el año en -0.7%, con un castigo en el sector financiero de -0.9% (-4.9% en 2015). Del otro lado del Atlántico, los resultados de 2015 fueron más positivos, con una suba de 3.8% en el Euro Stoxx 50, donde sobresalió la bolsa de España (+30%). Algo más movido dentro del año fueron los mercados en China, donde en el primer semestre el equity reflejó un incremento de 52% para luego desplomarse un 43% en los siguientes dos meses y finalmente cerrar el año con +9%. Por último, en la región hubo comportamiento bursátil para todos los gustos: desde las fuertes subas de Venezuela (+278%) y Argentina (+36%) impulsadas por los cambios en sus respectivos gobiernos, pasando por variaciones interanuales casi imperceptibles como en México (-0.4%), e importantes caídas en Perú (-33%), Colombia (-26%) y Brasil (-13%). Debemos destacar también que en la jornada de hoy, tras conocerse la contracción en la actividad manufacturera de China por quinto mes consecutivo, la bolsa de dicho país debió ser suspendida (aplicando el nuevo reglamento posterior a la crisis

3.000

3.500

4.000

4.500

5.000

5.500

dic-14 feb-15 abr-15 jun-15 ago-15 oct-15 dic-15

Indi

ce (p

unto

s)

China - Sube y baja bursátil

+52%

-44%

+23%

Research Galicia

Disponible en nuestro sitio www.bancogalicia.com.ar También en ISI Emerging Markets y Reuters.com

ENERO 4 2016 Página 5

de junio de 2015), cuando alcanzó un desplome del 7%. Esta noticia ha impactado negativamente en el resto de las bolsas mundiales, que operan con fuertes pérdidas en la jornada de hoy (EEUU -2%; Europa -3%; Argentina -2%). Por último, en lo que a renta fija respecta resaltamos el comportamiento en el riesgo país de las distintas economías de la región. La recesión económica, el aumento en el déficit fiscal y la crisis política -salpicada por casos de corrupción- se han convertido en un coctel explosivo que disparó el riesgo crediticio de Brasil en 264 pbs a lo largo del año, ubicándose el EMBI+ Brasil en 523 pbs. Por el contrario, el cambio de gobierno y las expectativas de normalización económica en la Argentina, reflejaron una compresión de spreads en -281 pbs finalizando en 438 pbs hacia fin de año. De esta manera se invierte la situación que observáramos los últimos años y, actualmente, nos encontramos con un riesgo crediticio brasileño por encima del argentino. Mirando a futuro, es posible que las expectativas de un pronto arreglo de Argentina con sus acreedores externos (holdouts) junto una salida de la crisis que está sufriendo Brasil -que podría prolongarse por un tiempo mayor al inicialmente esperado- pueda reforzar esta nueva tendencia observada.

Galicia Argentina - Tabla de Precios de Acciones

Código Precio de Rango Semanal Beta VolatilidadCompañía BCBA Cierre Min Max Min Max Día Semana Mes Año U12M Semana U12M U12M 63 días SUBAS

Acero -2,3% -5,6% -11,6% 6,4% 6,4% 19,59 30,58 0,7 39,5%Aluar ALUA 11,75 11,00 11,95 6,30 13,43 2,2% -0,7% -6,3% 56,5% 56,5% 6,67 5,66 0,7 48,9% GBAN 8,3%Siderar ERAR 8,57 8,35 8,90 4,80 10,50 1,4% -2,3% -8,8% 45,3% 45,3% 5,86 8,35 0,7 50,4% COLO 7,5%Tenaris TS 162,50 161,00 175,00 148,85 197,23 -3,9% -7,1% -13,1% -10,0% -10,0% 7,07 16,57 0,8 35,7% PATY 6,8%

Bancos 1,0% -0,9% -5,9% 87,4% 87,4% 26,44 40,58 1,0 59,1% MIRG 4,8%Bco. Macro BMA 80,00 77,00 80,75 45,00 108,00 1,3% -0,9% -5,6% 61,6% 61,6% 6,06 8,54 1,0 67,6% TRAN 4,7%Bco. Francés FRAN 91,00 88,50 92,50 51,00 130,00 0,6% -1,0% -15,0% 71,1% 71,1% 3,44 6,66 1,0 57,6%Grupo Financiero Galicia GGAL 36,80 35,35 37,00 17,55 43,45 0,7% 0,3% -0,7% 99,5% 99,5% 16,40 23,92 1,0 53,3%Bco. Patagonia BPAT 27,50 27,35 28,40 12,09 34,90 -1,3% -2,7% -4,5% 115,8% 115,8% 0,15 0,39 0,9 62,3% MIRG 18,1%Bco. Río BRIO 43,90 41,50 44,20 18,90 49,75 3,1% -0,7% -1,1% 116,3% 116,3% 0,23 0,33 0,9 57,6% CGPA 10,0%Bco. Hipotecario BHIP 5,65 5,50 5,95 3,88 7,50 -1,7% -4,1% -15,7% 30,7% 30,7% 0,17 0,74 0,8 53,0% TRAN 6,0%

Electricidad 1,3% 0,8% -1,6% 128,6% 128,6% 14,95 23,17 0,8 55,8% CTIO 5,5%Capex CAPX 12,60 12,50 13,10 6,80 13,65 -0,8% -2,3% 5,0% 61,5% 61,5% 0,06 0,10 0,6 57,7% OEST 5,5%Endesa Costanera CECO 4,73 4,65 4,75 2,17 5,45 0,6% 0,9% -2,5% 110,2% 110,2% 0,45 1,63 0,9 56,6%Central Puerto CEPU 94,00 90,00 94,00 44,14 98,00 1,3% 5,0% 3,3% 108,6% 108,6% 0,39 0,96 0,5 38,3%Edenor EDN 12,45 11,90 12,45 5,01 15,50 3,8% 1,2% -1,2% 128,4% 128,4% 4,22 4,83 0,9 70,2% MIRG 25,2%Transener TRAN 8,27 7,60 8,27 3,15 9,40 4,7% 6,0% 1,1% 146,1% 146,1% 2,14 2,95 1,0 58,6% AGRO 22,1%Pampa Energía PAMP 11,60 11,45 12,40 4,32 16,50 -0,9% -5,7% -9,4% 163,0% 163,0% 7,68 12,69 1,0 65,5% CTIO 21,9%

Gas 2,0% 0,1% -2,4% 98,0% 98,0% 0,69 1,57 0,5 63,1% OEST 21,6%Camuzzi Gas Pampeana CGPA - 7,10 7,15 2,75 8,45 0,0% 10,0% 5,2% 161,9% 161,9% 0,01 0,02 - 85,1% PATY 12,9%D. Gas Cuyana DGCU 7,30 7,30 8,00 6,00 11,30 -6,4% -8,8% -29,1% 0,0% 0,0% 0,17 0,03 - 0,0%Gas Natural BAN GBAN 20,30 18,00 20,30 8,30 20,50 8,3% 0,0% 4,1% 0,0% 0,0% 0,05 0,03 - 68,1%Metrogas METR 7,35 7,00 7,40 2,74 9,85 1,4% 3,2% -7,0% 135,6% 135,6% 0,11 0,25 0,8 81,9% AGRO 273,7%TGN TGNO 7,28 7,10 7,35 2,75 8,10 2,5% 1,4% 2,1% 161,9% 161,9% 0,08 0,47 0,8 67,3% DYCA 250,8%TGS TGSU 17,05 16,00 18,00 7,30 22,20 0,3% -2,0% -3,7% 118,6% 118,6% 0,27 0,78 0,9 56,9% MIRG 242,3%

Petróleo -1,0% -5,2% -15,5% -27,5% -27,5% 34,37 71,82 1,3 62,5% GRIM 187,0%Comercial del Plata COME 3,58 3,40 3,58 1,69 4,05 3,2% 2,6% -0,3% 94,6% 94,6% 7,61 11,60 0,9 34,0% GCLA 170,2%Petrobras Argentina PESA 7,90 7,60 8,11 5,14 9,80 0,6% -1,3% -5,2% 43,5% 43,5% 1,61 1,85 0,7 45,2%Petrobras Brasil APBR 29,80 29,15 31,60 24,00 61,95 -0,8% -5,6% -15,7% -32,4% -32,4% 7,64 31,40 1,4 66,1%Petrolera Pampa PETR 27,95 26,95 28,50 14,50 33,10 3,5% -1,9% -6,8% 83,3% 83,3% 0,57 0,76 0,5 45,4% AGRO 273,7%Petrolera del Conosur PSUR - 1,45 1,56 1,01 2,12 0,0% 3,5% -9,1% -18,0% -18,0% 0,01 0,03 0,4 83,9% DYCA 250,8%Carboclor CARC 2,60 2,50 2,60 1,42 3,31 4,0% 2,0% 0,0% 28,4% 28,4% 0,02 0,16 0,5 67,8% MIRG 242,3%YPF YPFD 219,95 217,50 233,00 201,00 378,55 -2,7% -5,0% -17,6% -29,9% -29,9% 16,90 26,02 0,9 51,9% GRIM 187,0%

Telcos & Media -0,9% -2,1% -5,9% 77,5% 77,5% 1,45 3,03 0,5 46,4% GCLA 170,2%Telecom Argentina TECO 46,00 44,50 48,00 38,00 62,44 -1,1% -3,2% -8,5% 1,7% 1,7% 1,34 2,83 0,7 48,6%Grupo Clarín GCLA 127,00 126,00 128,00 45,12 140,00 -0,8% -0,8% -2,7% 170,2% 170,2% 0,10 0,20 0,3 43,7% BAJAS

Agroindustria 0,6% -2,5% -2,0% 105,6% 105,6% 3,53 3,00 0,5 60,8%Agrometal AGRO 7,40 7,30 8,20 1,69 9,36 -1,6% -9,2% 22,1% 273,7% 273,7% 0,45 0,30 0,5 84,1%Cresud CRES 17,75 17,20 18,40 11,35 21,00 -1,4% 0,3% 6,3% 42,0% 42,0% 0,57 0,68 0,4 48,4% DGCU -6,4%Ledesma LEDE 12,65 12,00 13,00 5,39 14,75 -0,4% -2,7% 3,7% 102,0% 102,0% 0,25 0,34 0,5 55,3% FIPL -4,6%Molinos MOLI 83,00 81,00 86,30 30,00 103,50 1,3% -3,8% -9,1% 132,5% 132,5% 1,22 0,89 0,5 68,3% TS -3,9%Quickfood PATY 39,50 37,00 40,50 15,30 47,30 6,8% 4,0% 12,9% 104,7% 104,7% 0,09 0,10 0,5 75,9% YPFD -2,7%San Miguel SAMI 48,50 47,60 51,00 23,95 56,80 0,0% -3,0% 2,1% 95,2% 95,2% 0,95 0,69 0,5 46,4% DYCA -2,4%

Automotrices 4,8% 18,1% 25,2% 242,3% 242,3% 3,46 0,86 0,4 38,4%Mirgor MIRG 541,00 455,00 564,50 134,44 564,50 4,8% 18,1% 25,2% 242,3% 242,3% 3,46 0,86 0,4 38,4%

Calzado 0,0% 4,7% -6,3% 187,0% 187,0% 0,00 0,04 0,5 53,9% AGRO -9,2%Grimoldi GRIM 22,50 22,50 22,50 6,95 26,00 0,0% 4,7% -6,3% 187,0% 187,0% 0,00 0,04 0,5 53,9% DGCU -8,8%Cemento & Construcción -0,1% 0,6% -2,1% 149,1% 149,1% 0,31 0,45 0,6 60,6% TS -7,1%Colorín COLO 21,50 20,00 21,50 5,63 26,75 7,5% 4,9% -2,3% 0,0% 0,0% 0,05 0,04 0,4 0,0% IRSA -6,3%Dycasa DYCA 22,45 21,00 23,50 5,86 25,00 -2,4% 4,4% -0,2% 250,8% 250,8% 0,13 0,09 0,7 93,3% PAMP -5,7%Fiplasto FIPL 3,15 3,15 3,33 1,67 4,10 -4,6% -4,3% -12,5% 83,2% 83,2% 0,05 0,07 0,6 78,0%Holcim Argentina JMIN 13,00 12,10 13,30 5,07 15,10 0,0% 0,0% -1,5% 144,7% 144,7% 0,08 0,17 0,6 59,5%Longvie LONG 4,35 4,35 4,35 1,59 4,93 0,0% 0,0% -6,5% 160,4% 160,4% 0,00 0,08 0,6 51,0% DGCU -29,1%

Papel & Celulosa -2,1% -1,6% -7,6% 47,6% 47,6% 0,18 0,41 0,6 42,5% YPFD -17,6%Celulosa CELU 9,89 9,50 10,10 5,90 11,75 -2,1% -1,6% -7,6% 47,6% 47,6% 0,18 0,41 0,6 42,5% IRSA -16,1%

Petroquímicas -1,4% -4,1% 2,9% 22,8% 22,8% 0,11 0,24 0,8 63,9% APBR -15,7%Solvay Indupa INDU 3,50 3,41 3,65 2,00 4,30 -1,4% -4,1% 2,9% 22,8% 22,8% 0,11 0,24 0,8 63,9% BHIP -15,7%

Servicios Públicos 4,5% 5,5% 21,6% 104,2% 104,2% 0,01 0,02 - 44,6%Grupo C. del Oeste OEST 5,80 5,55 5,80 2,97 5,85 4,5% 5,5% 21,6% 104,2% 104,2% 0,01 0,02 - 44,6%Supermercados & Shoppings 0,0% -1,1% -2,7% 3,0% 3,0% 0,02 0,10 0,1 0,0% APBR -32,4%Patagonia PATA - 17,00 17,90 11,81 19,50 0,0% -2,9% -7,1% 7,9% 7,9% 0,02 0,07 0,3 0,0% YPFD -29,9%Alto Palermo APSA - - - 57,35 136,00 0,0% 0,0% 0,0% 0,0% 0,0% 0,00 0,03 - 0,0% PSUR -18,0%

Inmobiliarias -0,6% 0,6% 6,0% 30,5% 30,5% 1,43 0,94 0,4 22,1% TS -10,0%Consultatio CTIO 33,65 31,15 36,30 16,75 36,30 0,2% 5,5% 21,9% 53,8% 53,8% 0,75 0,29 0,4 0,0% IRSA -1,7%Irsa IRSA 17,20 16,90 18,45 16,20 26,95 -1,7% -6,3% -16,1% -1,7% -1,7% 0,68 0,65 0,5 52,6%

Indice Merval MERV 11.675,2 11.496,9 12.043,9 7.976,0 14.597,2 -0,2% -3,0% -10,0% 36,1% 36,1% - - - 37,3% APBR -32,4%Indice Merval Argentina M.AR 12.521,7 12.253,2 12.717,4 7.498,4 15.494,7 0,8% -1,3% -7,1% 59,9% 59,9% - - - 42,3% YPFD -29,9%

Indice Burcap BURC 33.156,4 32.641,0 34.211,6 23.943,0 42.221,2 -0,2% -3,1% -11,1% 31,5% 31,5% - - - 39,5% PSUR -18,0%Indice General IGBC 479.544,2 474.197,5 493.441,6 358.858,9 588.282,2 -0,5% -2,8% -9,7% 15,7% 15,7% - - - 33,9% TS -10,0%

IRSA -1,7%Volumen Semanal promedio diario (*) 106,6 (*) Millones de $ U12M = Ultimos doce meses

ENERO 4 2016 Página 6

U12M

Día

01-ene-16

Día

Año

Semana

Mes

Rango U12M Variación de precios Vol. prom. diario (*)

U12M

Mes

Semana

Año

Research GaliciaDisponible en nuestro sitio www.bancogalicia.comTambién en ISI Emerging Markets y Reuters.com

Galicia Argentina - Tabla de Valuación de AccionesCódigo Cantidad Capit. de Valor Valor

Compañía BCBA Acciones (*) Merc. (*) 2014A U12M 2014A U12M 2014A U12M 2014A U12M Firma (*) 2014A U12M 2014A U12M Libros (*) P/VL (x)

Acero 263.449 118.895 108.038 2,2 2,4 16.017 4.316 16,4 61,0 272.685 29.885 8.257 9,1 33,0 135.898 1,9Aluar ALUA 2.800 32.900 8.907 9.493 3,7 3,5 1.242 1.011 26,5 32,5 34.232 2.646 2.308 12,9 14,8 7.266 4,5Siderar ERAR 4.517 38.711 21.444 22.968 1,8 1,7 3.270 1.794 11,8 21,6 40.648 5.531 3.655 7,3 11,1 19.727 2,0Tenaris TS 1.181 191.837 88.545 75.577 2,2 2,5 11.505 1.511 16,7 - 197.805 21.709 10.206 9,1 19,4 108.904 1,8

Bancos 219.634 107.100 126.254 2,1 1,7 15.981 17.316 13,7 12,7 66.269 3,3Bco. Macro BMA 595 47.565 19.338 22.937 2,5 2,1 3.480 3.617 13,7 13,2 13.909 3,4Bco. Francés FRAN 537 48.856 17.956 20.614 2,7 2,4 3.204 3.411 15,2 14,3 12.528 3,9Grupo Financiero Galicia GGAL 1.300 47.850 29.404 35.036 1,6 1,4 3.338 3.976 14,3 12,0 13.240 3,6Bco. Patagonia BPAT 719 19.780 10.574 11.812 1,9 1,7 2.176 2.123 9,1 9,3 6.946 2,8Bco. Río BRIO 1.079 47.108 21.924 26.479 2,1 1,8 3.233 3.580 14,6 13,2 14.728 3,2Bco. Hipotecario BHIP 1.500 8.475 7.904 9.375 1,1 0,9 550 609 15,4 13,9 4.918 1,7

Electricidad 54.453 14.646 18.297 3,7 3,0 910 3.543 59,9 15,4 67.273 3.122 7.195 21,5 9,3 11.856 4,6Capex CAPX 180 2.266 1.047 1.343 2,2 1,7 -118 13 - - 4.223 590 606 7,2 7,0 1.045 2,2Endesa Costanera CECO 702 3.320 1.019 1.326 3,3 2,5 602 1.009 5,5 3,3 3.870 397 489 9,8 7,9 602 5,5Central Puerto CEPU 200 18.776 1.299 3.052 14,4 6,2 318 642 59,1 29,2 19.368 507 1.386 38,2 14,0 4.191 4,5Edenor EDN 906 11.168 3.598 3.761 3,1 3,0 -780 -107 - - 12.839 -15 4 - - 1.324 8,4Transener TRAN 445 3.677 1.477 1.790 2,5 2,1 145 255 25,3 14,4 4.336 293 390 14,8 11,1 770 4,8Pampa Energía PAMP 1.314 15.246 6.205 7.025 2,5 2,2 743 1.731 20,5 8,8 22.637 1.350 4.321 16,8 5,2 3.925 3,9

Gas 31.397 11.454 12.369 2,7 2,5 -896 -473 - - 35.849 1.039 1.124 34,5 31,9 4.207 7,5Camuzzi Gas Pampeana CGPA 333 2.383 1.290 1.429 1,8 1,7 -88 4 - - 2.182 -84 111 - 19,7 689 3,5D. Gas Cuyana DGCU 202 1.477 497 504 3,0 2,9 31 -9 48,2 - 1.458 25 -29 58,4 - 441 3,4Gas Natural BAN GBAN 326 6.608 1.607 1.754 4,1 3,8 -56 77 - 86,0 6.243 -14 195 - 32,0 783 8,4Metrogas METR 569 4.183 3.184 4.008 1,3 1,0 -631 -294 - - 5.555 -3 345 - 16,1 -227 -TGN TGNO 439 3.199 572 693 5,6 4,6 -257 -267 - - 5.139 -75 -196 - - 666 4,8TGS TGSU 794 13.546 4.304 3.980 3,1 3,4 105 16 - - 15.272 1.190 698 12,8 21,9 1.856 7,3

Petróleo 499.954 1.267.188 1.227.763 0,4 0,4 -60.995 -71.359 - - 2.248.857 73.412 150.339 30,6 15,0 1.046.374 0,5Comercial del Plata COME 1.360 4.868 1.387 1.647 3,5 3,0 259 340 18,8 14,3 4.966 133 311 37,4 16,0 1.230 4,0Petrobras Argentina PESA 2.019 15.952 20.738 21.563 0,8 0,7 458 743 34,8 21,5 17.952 3.880 4.384 4,6 4,1 13.292 1,2Petrobras Brasil APBR 13.044 388.726 1.100.841 1.049.644 0,4 0,4 -70.462 -79.963 - - 2.068.636 28.597 101.914 72,3 20,3 944.750 0,4Petrolera Pampa PETR 119 3.337 357 721 9,4 4,6 84 50 39,8 67,2 5.443 216 539 25,2 10,1 363 9,2Petrolera del Conosur PSUR 100 151 1.067 419 0,1 0,4 -290 -143 - - 114 -126 -99 - - 52 2,9Carboclor CARC 158 411 856 839 0,5 0,5 -46 -43 - - 630 7 17 88,5 36,5 87 4,7YPF YPFD 393 86.509 141.942 152.929 0,6 0,6 9.002 7.657 9,6 11,3 151.116 40.705 43.272 3,7 3,5 86.600 1,0

Telcos & Media 81.084 38.079 42.461 2,1 1,9 4.477 5.887 18,1 13,8 91.746 13.750 18.019 6,7 5,1 23.225 3,5Telecom Argentina TECO 984 44.581 33.388 37.770 1,3 1,2 3.673 3.786 12,1 11,8 48.028 8.686 10.102 5,5 4,8 16.318 2,7Grupo Clarín GCLA 287 36.502 4.691 4.691 7,8 7,8 804 2.101 45,4 17,4 43.718 5.064 7.917 8,6 5,5 6.907 5,3

Agroindustria 40.182 41.620 43.834 1,0 0,9 295 656 - 61,3 58.208 4.289 4.771 13,6 12,2 6.579 6,1Agrometal AGRO 48 355 268 233 1,3 1,5 -2 -5 - - 422 31 18 13,5 23,6 96 3,7Cresud CRES 502 8.904 6.835 6.969 1,3 1,3 -772 -56 - - 19.004 1.426 2.302 13,3 8,3 1.550 5,7Ledesma LEDE 440 5.566 5.266 6.041 1,1 0,9 176 62 31,5 90,3 7.739 781 634 9,9 12,2 1.526 3,6Molinos MOLI 250 20.791 24.549 25.270 0,8 0,8 671 509 31,0 40,8 24.263 1.479 1.366 16,4 17,8 2.142 9,7Quickfood PATY 36 1.441 3.021 3.432 0,5 0,4 -78 -37 - - 2.157 -42 27 - 78,7 143 10,0San Miguel SAMI 64 3.125 1.680 1.888 1,9 1,7 299 184 10,5 17,0 4.623 615 423 7,5 10,9 1.122 2,8

Automotrices 3.246 6.118 6.410 0,5 0,5 137 151 23,7 21,5 2.318 293 249 7,9 9,3 835 3,9Mirgor MIRG 6 3.246 6.118 6.410 0,5 0,5 137 151 23,7 21,5 2.318 293 249 7,9 9,3 835 3,9

Calzado 997 1.601 2.188 0,6 0,5 75 131 13,2 7,6 1.112 279 389 4,0 2,9 303 3,3Grimoldi GRIM 44 997 1.601 2.188 0,6 0,5 75 131 13,2 7,6 1.112 279 389 4,0 2,9 303 3,3Cemento & Construcción 6.162 5.359 7.070 1,1 0,9 94 290 65,7 21,3 6.017 472 875 12,8 6,9 2.010 3,1Colorín COLO 12 269 423 526 0,6 0,5 -1 14 - 18,8 372 22 39 16,9 9,6 38 7,0Dycasa DYCA 30 674 964 1.319 0,7 0,5 2 10 - 64,8 756 16 57 48,5 13,2 208 3,2Fiplasto FIPL 64 203 302 375 0,7 0,5 1 1 - - 254 17 18 15,2 13,9 108 1,9Holcim Argentina JMIN 352 4.577 3.082 3.930 1,5 1,2 59 180 77,6 25,5 4.135 353 614 11,7 6,7 1.406 3,3Longvie LONG 101 440 589 920 0,7 0,5 33 85 13,5 5,2 499 65 147 7,7 3,4 251 1,8

Papel & Celulosa 999 2.884 3.395 0,3 0,3 -102 110 - 9,1 2.303 404 454 5,7 5,1 1.118 0,9Celulosa CELU 101 999 2.884 3.395 0,3 0,3 -102 110 - 9,1 2.303 404 454 5,7 5,1 1.118 0,9

Petroquímicas 1.450 5.745 5.552 0,3 0,3 -212 -278 - - 3.025 536 360 5,6 8,4 790 1,8Solvay Indupa INDU 414 1.450 5.745 5.552 0,3 0,3 -212 -278 - - 3.025 536 360 5,6 8,4 790 1,8

Servicios Públicos 928 636 730 1,5 1,3 30 39 30,7 23,8 906 96 119 9,4 7,6 224 4,2Grupo C. del Oeste OEST 160 928 636 730 1,5 1,3 30 39 30,7 23,8 906 96 119 9,4 7,6 224 4,2Supermercados & Shoppings 22.236 18.409 21.766 1,2 1,0 1.017 1.039 21,9 21,4 26.829 2.144 2.823 12,5 9,5 3.016 7,4Patagonia PATA 500 8.500 16.023 18.742 0,5 0,5 540 503 15,8 16,9 9.163 963 1.014 9,5 9,0 1.955 4,3Alto Palermo APSA 126 13.736 2.386 3.025 5,8 4,5 478 537 28,7 25,6 17.666 1.181 1.809 15,0 9,8 1.061 12,9

Inmobiliarias 23.747 8.036 8.543 3,0 2,8 469 2.052 50,7 11,6 32.050 3.362 4.237 9,5 7,6 5.745 4,1Consultatio CTIO 410 13.793 4.845 4.962 2,8 2,8 957 1.811 14,4 7,6 16.860 2.009 2.265 8,4 7,4 3.516 3,9Irsa IRSA 579 9.953 3.191 3.581 3,1 2,8 -488 241 - 41,3 15.191 1.354 1.973 11,2 7,7 2.230 4,5

Compañías del Merval 903.068 1.435.968 1.397.871 0,6 0,6 -34.418 -54.916 - - 2.520.041 100.669 165.987 25,0 15,2 1.212.081 0,7

Total de Compañías 1.249.915 1.647.771 1.634.670 0,8 0,8 -22.703 -36.580 - - 2.849.178 133.084 199.212 21,4 14,3 1.308.450 1,0

(*) Millones de $ - = Sin sentido U12M = Ultimos doce meses

ENERO 4 2016 Página 7

Ventas (*) P/S Ratio (x)

01-ene-16

FV/EBITDA Ratio (x)EBITDA (*)Result. Neto (*) P/E Ratio (x)

Research GaliciaDisponible en nuestro sitio www.bancogalicia.comTambién en ISI Emerging Markets y Reuters.com

Argentina - Curva de Rendimientos de Bonos Corporativos en USD

Sector/Emisor Precio Mid* c/ V.R. 100

Yield Mid s/a

Spread o/ UST (bps)

Cupón Corriente

Interés Corrido

Valor Residual Paridad Frecuencia Próximo

Cupón Vencimiento Vida Prom. (yrs)

Mod. Duration

Monto O/S USD Mill.

Bancos S&P Moody's FitchGALICIA 8¾ 2018 103,000 7,32% 621 8,750% 1,53 100,00% 102,95% SEMI-ANUAL 04-05-16 04-05-18 2,32 2,05 300,0 raB+ Baa1.ar N.A.GALICIA Step-up+PIK 2019 103,000 13,77% 1.248 11,000% 0,21 100,00% 102,99% SEMI-ANUAL 01-07-16 01-01-19 2,98 2,47 218,2 raA- Ba2.ar N.A.HIPOTECARIO 9¾ 2016 100,000 9,70% 949 9,750% 1,90 100,00% 100,00% SEMI-ANUAL 27-04-16 27-04-16 0,30 0,29 88,6 raB+ Baa1.ar AA(arg)MACRO 8½ 2017 100,000 8,45% 780 8,500% 3,68 100,00% 100,00% SEMI-ANUAL 01-02-16 01-02-17 1,07 0,97 105,6 N.A. Baa1.ar AA(arg)MACRO Fix-to-Float 2036 to call 99,000 10,87% 1.027 9,750% 0,51 100,00% 99,01% SEMI-ANUAL 18-06-16 18-12-16 0,95 0,88 149,1 N.A. Ca.ar A+(arg)TARJETA NARANJA 9 2017 101,000 7,09% 665 9,000% 2,65 66,67% 100,96% SEMI-ANUAL 28-01-16 28-01-17 0,56 0,51 133,3 N.A. N.A. AA(arg)Petróleo & GasCAPEX 10 2018 97,500 11,32% 1.025 10,000% 3,25 100,00% 97,58% SEMI-ANUAL 10-03-16 10-03-18 2,17 1,84 200,0 raB N.A. A(arg)PAN AMERICAN ENERGY 7⅞ 2021 98,000 8,43% 685 7,875% 1,31 100,00% 98,03% SEMI-ANUAL 07-05-16 07-05-21 4,33 3,53 500,0 N.A. N.A. AA+(arg)PETROBRAS ARG. 5⅞ 2017 95,000 9,91% 915 5,875% 0,85 100,00% 95,04% SEMI-ANUAL 15-05-16 15-05-17 1,35 1,25 300,0 raAAA Aaa.ar N.A.YPF 8⅞ 2018 102,188 8,02% 674 8,875% 0,44 100,00% 102,18% SEMI-ANUAL 19-06-16 19-12-18 2,95 2,55 861,6 N.A. N.A. N.A.YPF 8¾ 2024 97,250 9,27% 730 8,750% 2,26 100,00% 97,31% SEMI-ANUAL 04-04-16 04-04-24 7,34 5,16 1.325,0 N.A. N.A. N.A.YPF 8½ 2025 95,250 9,25% 706 8,500% 5,88 100,00% 95,51% SEMI-ANUAL 28-01-16 28-07-25 9,56 5,99 1.500,0 N.A. N.A. N.A.Servicios PúblicosEDENOR 9¾ 2022 96,375 10,50% 859 9,750% 1,95 100,00% 96,44% SEMI-ANUAL 25-04-16 25-10-22 6,80 4,75 176,4 raCCC- Caa3.ar N.A.TRANSENER 8⅞ 2016 96,500 12,92% 1.233 8,875% 0,14 25,00% 96,52% SEMI-ANUAL 15-06-16 15-12-16 0,94 0,86 53,1 raB- N.A. A-(arg)TRANSENER 9¾ 2021 96,250 10,64% 886 9,750% 3,85 100,00% 96,39% SEMI-ANUAL 15-02-16 15-08-21 5,61 4,04 100,5 raB- N.A. N.A.TGS 7⅞ 2017 100,000 7,88% 732 7,875% 0,58 50,00% 100,00% SEMI-ANUAL 14-05-16 14-05-17 0,85 0,79 123,3 raB- Baa1.ar N.A.TGS 9 ⅝ 2020 101,000 9,26% 789 9,625% 1,06 75,00% 100,99% SEMI-ANUAL 14-05-16 14-05-20 3,35 2,76 191,6 raB- Baa1.ar N.A.OtrosIRSA 8½ 2017 97,000 11,50% 1.085 8,500% 3,66 100,00% 97,11% SEMI-ANUAL 02-02-16 02-02-17 1,07 0,96 150,0 raB N.A. WDIRSA 11½ 2020 104,000 10,37% 972 11,500% 5,33 100,00% 103,80% SEMI-ANUAL 20-01-16 20-07-20 4,54 3,33 150,0 raB N.A. WDALTO PALERMO 7⅞ 2017 97,000 10,32% 956 7,875% 1,23 100,00% 97,04% SEMI-ANUAL 11-05-16 11-05-17 1,34 1,22 110,0 raB N.A. AA+(arg)MULTICANAL Step-up 2016 97,125 10,19% 975 4,500% 0,21 100,00% 97,13% SEMI-ANUAL 20-06-16 20-07-16 0,53 0,51 80,3 N.A. N.A. N.A.RAGHSA 8½ 2017 99,375 8,44% 797 8,500% 3,33 100,00% 100,00% SEMI-ANUAL 16-02-16 16-02-17 0,61 0,56 42,1 N.A. Baa3.ar N.A.AUTOPISTAS DEL SOL Step-up 2020 91,250 11,76% 1.119 8,250% 0,83 100,00% 91,32% SEMI-ANUAL 01-06-16 01-06-20 3,09 2,54 51,8 N.A. N.A. N.A.ALTO PARANA 6⅜ 2017 104,375 3,20% 241 6,375% 0,50 100,00% 104,35% SEMI-ANUAL 09-06-16 09-06-17 1,42 1,36 270,0 raAAA Aaa.ar N.A.AEROP. ARG. 2000 10¾ 2020 106,000 8,02% 685 10,750% 0,75 70,00% 105,94% TRIMESTRAL 01-03-16 01-12-20 2,53 2,15 210,0 raB+ Baa1.ar N.A.ARCOR 7¼ 2017 103,250 5,36% 440 7,250% 1,17 100,00% 103,21% SEMI-ANUAL 09-05-16 09-11-17 1,84 1,69 200,0 N.A. Aa1.ar AA+(arg)

ENERO 4 2016 Página 8

Rating Escala Nacional

01-ene-16

Research GaliciaDisponible en nuestro sitio www.bancogalicia.comTambién en ISI Emerging Markets y Reuters.com

Argentina - Curva de Rendimientos de Bonos Corporativos en USD

ENERO 4 2016 Página 9

01-ene-16

Research GaliciaDisponible en nuestro sitio www.bancogalicia.comTambién en ISI Emerging Markets y Reuters.com

GALI 18

GALI 19

HIPO 16

BMA 17

BMA 36c

TNAR 17

4%

6%

8%

10%

12%

14%

16%

0 1 2 3

Yiel

d M

id s

/a

Vida Promedio (años)

Bancos

CAPEX 18

PANAM 21

PESA 17

YPF 18

YPF 24YPF 25

6%

8%

10%

12%

0 2 4 6 8 10 12

Yiel

d M

id s

/a

Vida Promedio (años)

Petróleo & Gas

IRSA 17IRSA 20APSA 17MULTI 16

RAGH 17

AUSOL 20

ALTP 17

A.ARG 20

ARCOR 17

0%

3%

6%

9%

12%

15%

0 1 2 3 4 5

Yiel

d M

id s

/a

Vida Promedio (años)

Otros Sectores

DNOR 22

TRAN 16

TRAN 21

TGS 20

8%

11%

14%

0 1 2 3 4 5 6 7 8

Yiel

d M

id s

/a

Vida Promedio (años)

Servicios Públicos

01-ene-16

EmpresaCapitaliz. Bursátil

USD Mill.

EBITDA* USD Mill.

Deuda Total USD Mill.

Deuda Neta USD Mill.

Deuda Total/ EBITDA

Deuda Neta/ EBITDA

Deuda Total/ PN

Deuda Total/ Activo

Deuda CP/ Deuda Total

Pasivo/ Activo

Aeropuertos Argentina 2000 N.C. 217,5 268,1 222,0 1,2x 1,0x 84,0% 36,5% 20,1% 56,5%

Alto Palermo 1.043,7 191,8 459,6 396,9 2,4x 2,1x 346,8% 62,1% 11,2% 82,1%

Aluar 2.474,6 244,7 181,8 112,6 0,7x 0,5x 22,7% 14,8% 85,1% 35,0%

Arcor N.C. 288,4 589,2 407,6 2,0x 1,4x 118,7% 35,0% 27,0% 70,5%

Autopistas del Sol 119,7 45,1 31,4 27,4 0,7x 0,6x 168,3% 26,3% 9,7% 84,4%

Capex 170,4 65,9 257,9 211,8 3,9x 3,2x 225,1% 56,9% 9,3% 74,7%

Celulosa Argentina 75,1 48,8 150,4 135,4 3,1x 2,8x 120,5% 35,4% 43,2% 70,6%

Cresud 669,7 244,1 941,1 831,5 3,9x 3,4x 233,0% 56,4% 25,3% 75,8%

Edenor 840,0 274,7 196,1 177,2 0,7x 0,6x 139,7% 15,6% 4,4% 88,9%

Grupo Clarín 2.745,6 839,5 567,0 443,5 0,7x 0,5x 53,8% 24,2% 48,3% 54,9%

IRSA 748,6 209,2 592,1 518,1 2,8x 2,5x 216,3% 52,4% 23,2% 75,8%

Loma Negra N.C. 153,8 286,4 274,0 1,9x 1,8x 150,5% 36,9% 37,9% 75,5%

Metrogas 314,7 36,6 1,4 146,4 0,0x 4,0x -8,4% 0,5% 10,1% 105,6%

Pampa Energía 1.146,7 458,2 695,3 662,2 1,5x 1,4x 129,3% 27,4% 21,7% 78,8%

Petrobras Argentina 1.199,8 464,9 310,1 80,7 0,7x 0,2x 20,1% 11,1% 3,2% 44,9%

Telecom Argentina 3.353,2 1.071,3 400,1 331,8 0,4x 0,3x 22,7% 11,1% 85,4% 51,1%

Telefónica de Arg. N.C. 495,8 20,2 -81,6 0,0x -0,2x 2,5% 1,2% 26,4% 52,6%

Transener 276,6 41,4 127,4 65,3 3,1x 1,6x 147,8% 44,9% 13,8% 69,6%

Transportadora Gas del Norte 240,6 -20,8 216,9 205,7 -10,4x -9,9x 307,3% 62,1% 0,0% 79,8%

Transportadora Gas del Sur 1.018,9 74,1 261,4 183,0 3,5x 2,5x 132,8% 41,7% 15,4% 68,6%

YPF 6.506,9 4.588,8 7.979,4 6.828,1 1,7x 1,5x 86,7% 29,3% 20,9% 66,2%

TOTAL / PROMEDIO 22.945,0 10.033,7 14.533,3 12.179,4 1,4x 1,2x 87,7% 28,6% 17,0% 67,3%

Fuente: Economatica* EBITDA = EBIT + Depreciaciones & Amortizaciones. EBIT = Resultado operativo, es decir resultado antes de ingresos/egresos financieros e impuestos.* N.C. = no cotiza sus acciones en bolsa N.D. = No disponible

ENERO 4 2016 Página 10

Argentina - Indicadores Financieros y Estructura de Capital de Empresas Seleccionadas

Research GaliciaDisponible en nuestro sitio www.bancogalicia.comTambién en ISI Emerging Markets y Reuters.com

Galicia Activos financieros seleccionados

Monedas Paridad Semana Mes Año U12M Commodities Precio Semana Mes Año U12MDollar Index 98,63 0,7% -1,5% 9,3% 9,3% Indice CRB 176 0,0% -3,5% -23,4% -23,4%Dólar/Euro 1,09 -1,0% 2,8% -10,2% -10,2% Petróleo (US$/Barril) 37 -1,2% -8,2% -30,6% -30,6%Dólar/Libra 1,47 -1,3% -2,1% -5,3% -5,3% Soja (US$/Ton) 320 -0,5% -1,1% -14,5% -14,5%Yen/Dólar 120,30 -0,1% -2,3% 0,5% 0,5% Trigo (US$/Ton) 173 0,5% 2,2% -20,3% -20,3%Peso/Dólar 13,08 0,1% 35,1% 53,0% 53,0% Maíz (US$/Ton) 141 -1,6% -1,7% -9,7% -9,7%Real/Dólar 3,96 0,4% 2,4% 49,0% 49,0% Aluminio (US$/Ton) 1.514 -1,8% 4,2% -18,6% -18,6%Peso Chileno/Dólar 708,10 1,2% -0,3% 16,8% 16,8% Oro (US$/Onza) 1.060 -1,4% -0,4% -10,4% -10,4%

Precio Medidas de riesgo ValorBonos ARG en USD x v/n 100 Semana Mes Año U12M América Latina (pbs) Semana Mes Año U12M

Bonar X 102,70 0,3% 3,9% 11,0% 11,0% Embi+ spread 410 -4 20 23 23Global 2017 112,00 0,0% 2,8% 23,6% 23,6% Embi+ LATAM 584 -1 35 93 93Bonar 2020 107,50 0,5% 2,4% NA NA Embi+ ARG 438 -30 -49 -281 -281Bonar 2024 105,25 0,0% 3,4% 12,7% 12,7% Embi+ BRA 523 5 91 264 264Discount 2033 113,75 0,0% 1,6% 29,3% 29,3% Embi+ CHI 253 -2 18 84 84Par 2038 62,25 0,0% 0,0% 29,7% 29,7% Embi+ COL 321 -2 32 125 125Cupón PBI 10,10 0,0% -2,9% 31,2% 31,2% Embi+ PER 246 -3 17 65 175

Precio Medidas de riesgo ValorBonos ARG en ARS x v/n 100 Semana Mes Año U12M América Latina (pbs) Semana Mes Año U12M

Bocan 2015 21,80 0,0% 0,0% -46,5% -46,5% CDS 5Y - Argentina 3.249 NA NA NA NABonar 2017 99,60 0,0% 0,0% 2,6% 2,6% CDS 5Y - Venezuela 4.874 -3,8% 26,8% 49,3% 49,3%Bogar 2018 131,00 0,0% -1,9% -12,2% -12,2% CDS 5Y - Brasil 499 0,7% 12,2% 147,2% 147,2%Discount 2033 525,33 -1,8% 1,8% 96,0% 96,0% CDS 5Y - Chile 126 -1,2% 0,3% 34,9% 34,9%Par 2038 253,00 2,8% 12,9% 148,0% 148,0% CDS 5Y - Colombia 241 0,2% 8,6% 71,0% 71,0%Cupón PBI 10,10 -2,2% 7,7% 86,7% 86,7% CDS 5Y - Perú 190 0,4% 4,9% 66,7% 66,7%

Yield Medidas de riesgo ValorBonos Tesoro 10Y (% p.a.) Semana Mes Año U12M Desarrollados (pbs) Semana Mes Año U12M

Treasury (EE.UU.) 2,28 3 6 10 10 CDS 5Y - EE.UU. 20 2,6% 2,6% 3,7% 3,7%Bund (Alemania) 0,63 1 16 9 9 CDS 5Y - Japón 50 1,4% -3,2% -26,8% -26,8%Gilt (Reino Unido) 1,96 4 14 21 21 CDS 5Y - Reino Unido 20 -0,1% 8,7% -4,1% -4,1%JGB (Japón) 0,27 -1 -3 -6 -6 CDS 5Y - Alemania 13 0,0% 0,1% -25,9% -25,9%Brasil 7,15 -4 97 303 303 CDS 5Y - Francia 26 0,0% -6,4% -42,7% -42,7%

Valor Medidas de riesgo ValorTasas Referencia (% p.a.) Semana Mes Año U12M Periferia de Europa (pbs) Semana Mes Año U12M

Fed Funds rate (EE.UU.) 0,50 0 25 25 25 CDS 5Y - Italia 97 -3,4% 1,3% -30,2% -30,2%Refi rate (Eurozona) 0,05 0 0 0 0 CDS 5Y - España 90 -3,2% 7,3% -8,1% -8,1%Prime (Reino Unido) 0,50 0 0 0 0 CDS 5Y - Portugal 167 -3,1% -8,3% -16,7% -16,7%Target (Japón) 0,10 0 0 0 0 CDS 5Y - Irlanda 40 -1,3% -6,0% -23,1% -23,1%Selic (Brasil) 14,25 0 0 250 250 CDS 5Y - Grecia 1.083 3,3% 9,5% -80,1% -80,1%

Indices Bursátiles Puntos Semana Mes Año U12M Indices Bursátiles Puntos Semana Mes Año U12M

MSCI Global 399,36 -0,7% -1,9% -4,3% -4,3% FTMIB (Italia) 21.418,37 -0,2% -5,7% 12,7% 12,7%MSCI Desarrollados 1.662,79 -0,6% -1,9% -2,7% -2,7% IBEX (España) 9.544,20 -1,4% -8,1% -7,2% -7,2%MSCI Emergentes 794,21 -1,3% -2,5% -17,0% -17,0% ISEQ (Irlanda) 6.791,68 0,7% -0,7% 30,0% 30,0%

PSI (Portugal) 5.317,67 -0,6% -0,6% 10,8% 10,8%DOW JONES (EE.UU.) 17.425,03 -0,7% -1,7% -2,2% -2,2% ATG (Grecia) 631,35 1,8% -0,5% -23,6% -23,6%S&P 500 (EE.UU.) 2.043,94 -0,8% -1,8% -0,7% -0,7% MICEX (Rusia) 1.761,36 1,6% -0,5% 26,1% 26,1%S&P FINANCIERO (EE.UU.) 321,73 -0,9% -2,4% -4,9% -4,9%NASDAQ (EE.UU.) 5.007,41 -0,8% -2,0% 5,7% 5,7% SSEA (China) 3.704,29 -2,4% 2,7% 9,3% 9,3%

NSEI (India) 7.963,20 1,3% 0,4% -3,9% -3,9%EUROSTOXX 50 (Europa) 3.267,52 -0,5% -6,8% 3,8% 3,8%STOXX FINANC, (Europa) 182,63 -1,0% -5,4% -3,3% -3,3% MSCI LATAM (L. América) 638,87 -1,5% -4,1% -31,1% -31,1%FTSE 100 (Reino Unido) 6.242,32 -0,2% -1,8% -4,9% -4,9% MERVAL (Argentina) 11.675,18 -3,0% -10,0% 36,1% 36,1%DAX (Alemania) 10.743,01 0,1% -5,6% 9,6% 9,6% BOVESPA (Brasil) 43.349,96 -1,5% -3,9% -13,3% -13,3%CAC 40 (Francia) 4.637,06 -0,5% -6,5% 8,5% 8,5% MXX (México) 42.977,50 -1,3% -1,0% -0,4% -0,4%

IPSA (Chile) 3.680,21 0,7% 0,7% -4,4% -4,4%NIKKEI 225 (Japón) 19.033,71 1,4% -3,6% 9,1% 9,1% IGBC (Colombia) 8.547,34 -0,6% 1,7% -26,5% -26,5%HANG SENG (Hong Kong) 21.914,40 -1,0% -0,4% -7,2% -7,2% IBC (Venezuela) 14.588 0,2% 12,6% 278,1% 278,1%

Volatilidad en EE.UU. 18,2% 2,47 2,08 -0,99 -0,99 Volatilidad en Europa 22,6% 1,97 -0,99 -0,33 -0,33

ENERO 4 2016 Página 11

Evolución (en pbs)

Evolución (en pbs) Evolución

Evolución Evolución

Evolución

01-ene-16

Evolución Evolución

Evolución Evolución (en puntos básicos)

Evolución Evolución

Research GaliciaDisponible en nuestro sitio www.bancogalicia.comTambién en ISI Emerging Markets y Reuters.com

Research Galicia

Disponible en nuestro sitio www.bancogalicia.com También en ISI Emerging Markets y Reuters.com

ENERO 4 2016 Página 12

Research Hernán García (54-11) 6329-3968 Leonardo Torres Barsanti (54-11) 6329-3158 Luciana Monteverde (54-11) 6329-2048 María Laura Malatini (54-11) 6329-3965 Santos Saguier (54-11) 6329-5877 Martín Quinteiro (54-11) 6329-3667 Fernando Montes (54-11) 6329-3433 Ventas Clientes Corporativos (54-11) 6329-3078 Clientes Institucionales (54-11) 6329-6735

Este material es información privada para aquellos a los cuales se les ha remitido. Las estimaciones contenidas en él están realizadas en base a información conocida a su fecha de emisión, y podrían variar si se modificaran las circunstancias que han sido tenidas en cuenta para su elaboración. Los contenidos de este documento se basan en información disponible al público y que ha sido obtenida de fuentes consideradas confiables. No obstante, tal información no ha sido verificada en forma independiente por Banco de Galicia S.A. y, en consecuencia, no puede proveerse una garantía ni expresa, ni implícita, respecto de su precisión o integridad. Este reporte no tiene el carácter de asesoramiento o recomendación para seguir alguna acción específica. Las personas involucradas en la elaboración de este reporte pueden invertir o negociar los títulos aquí referidos. Todos los términos aquí utilizados deben ser considerados de acuerdo a las leyes argentinas.