M EMO R I A - nuevapolar.cl · luz verde al plan de reestructuración financiera de La Polar, con...

173

Transcript of M EMO R I A - nuevapolar.cl · luz verde al plan de reestructuración financiera de La Polar, con...

M E M OR I A *2 0 1 4

2

3

Í N D I

C E Historia de La Polar . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

Hitos del año . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

Carta del Presidente . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

Directorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

Comités de Directores . . . . . . . . . . . . . . . . . . . . . . . .12

Informe de gestión . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

Indicadores Clave . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

Administración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

El Negocio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

Gobierno Corporativo . . . . . . . . . . . . . . . . . . . . . . .30

Personas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

Informe de la Sociedad . . . . . . . . . . . . . . . . . . . . .36

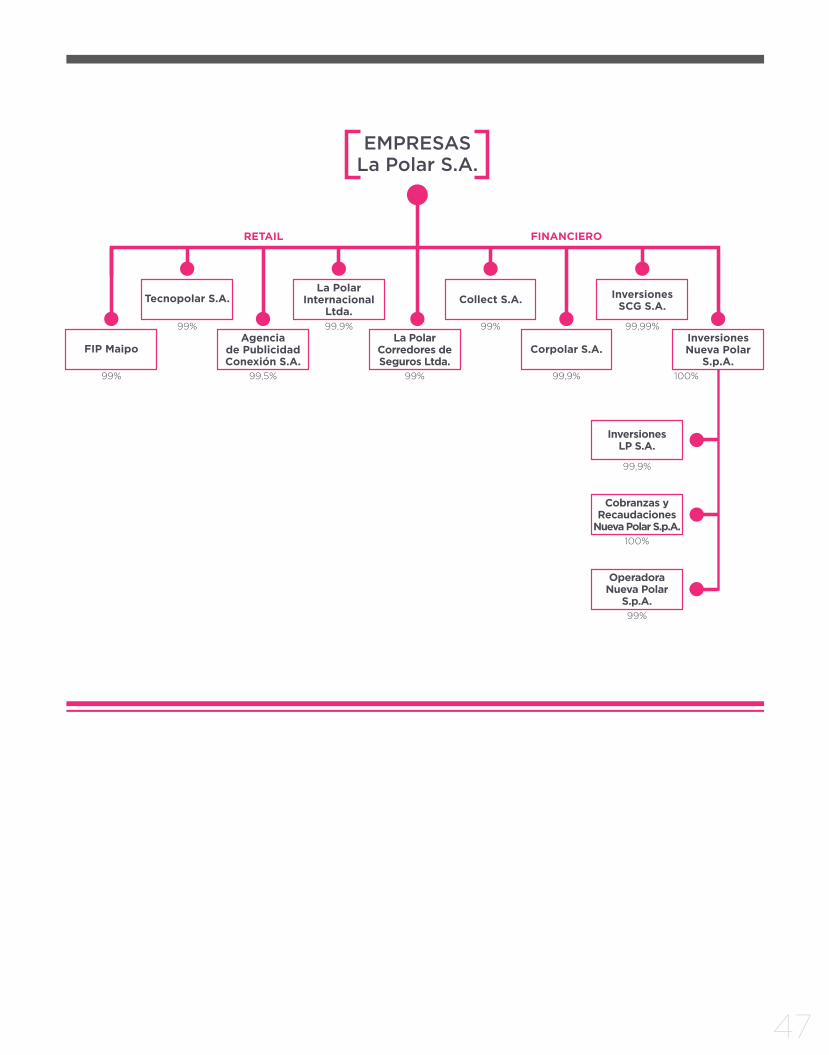

Anexo 1Estados Financieros Consolidados

Anexo 2Estados Financieros de Fil iales

4

H I S T OR I A D EL A P O L A R

5

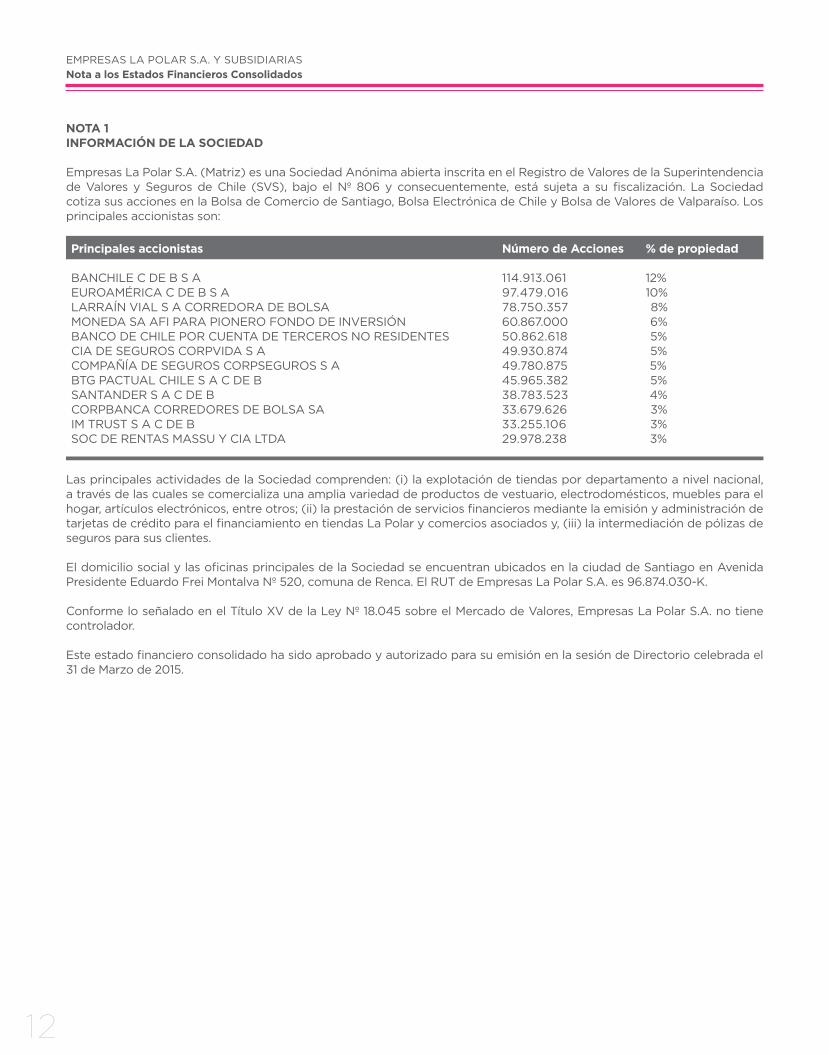

La Polar nació en 1920 como una pequeña sastrería, ubicada en el centro de Santiago -barrio de Estación Central-, y fue ganando calidad y prestigio con el paso del tiempo. En 1953, don León Paz Tchimino compró la sastrería y amplió el giro hacia la venta de variados productos. Desde esa fecha es conocida como La Polar e inicia un programa de financiamiento a clientes. En 1989 se implementa la tarjeta de crédito La Polar.

A partir de la década de los 90’, se inició un decidido proceso de apertura de nuevas salas de venta en Santiago y en regiones.

Entre 1999 y 2003, la compañía abrió 10 nuevos locales en Santiago y regiones, aumentando su superficie de ventas en más del doble.

• El 2001, La Polar inicia la intermediación de seguros y venta de garantía extendida.

• Durante el mes de septiembre de 2003 se realizó la apertura a la Bolsa de La Polar.

• El 2004, La Polar abrió cuatro nuevas tiendas y se inició el programa Novios La Polar.

Durante el 2005 se produce el lanzamiento de importantes marcas propias, además de la inauguración de dos tiendas en regiones y la apertura de un moderno centro de distribución.El año 2006, se inauguraron siete nuevas tiendas, alcanzando los 110.750 mts2 de sala de venta y un total de 33 tiendas a lo largo del país.

Durante el año 2008, La Polar lanza una nueva y exitosa línea de negocio en vestuario femenino; Extra Lindas. La Polar totaliza 40 tiendas.

El 2009 se anuncia el plan de expansión internacional y la compañía decide iniciar su etapa de internacionalización en Colombia, concretando la adquisición de la primera tienda en Bogotá, en el centro comercial Centro Mayor.

El 28 de octubre de 2010 se inician las operaciones comerciales en Colombia en el centro comercial Centro Mayor. Ese mismo año, La Polar totaliza 43 tiendas en Chile.

El 9 de junio de 2011, La Polar sufre una fuerte caída en el valor de sus acciones, luego de que la Compañía anunciara una profunda restructuración de su plana ejecutiva tras reconocer prácticas no autorizadas en la gestión de la cartera de créditos.

El 28 de junio de 2011 el recién designado Presidente de La Polar, César Barros, presentó la primera querella contra el ex presidente de la Compañía, ex ejecutivos y todos quienes resulten responsables de la declaración de antecedentes falsos y la disimulación de los estados financieros de la Compañía.

El 8 de julio de 2011 la Junta de Accionistas de La Polar conformó el nuevo directorio de la Compañía. La nueva mesa se puso como primer objetivo buscar una plana ejecutiva talentosa y sentar las bases para la estabilización y posterior refundación de la Compañía.

Con fecha 28 de julio de 2011 se informa la decisión del nuevo directorio de iniciar el proceso legal de presentación de un

Convenio Judicial Preventivo, con el objeto de renegociar con sus acreedores los pasivos de la empresa. La propuesta fue presentada el 4 de noviembre y el 7 de ese mismo mes, fue votada y aprobada por la Junta de Acreedores.

Durante el segundo semestre de 2011 se decidió seguir adelante con el proyecto de expansión y se abrieron tres nuevas tiendas en Colombia, dos en Medellín y una en Bogotá, y una nueva tienda en Concepción en el mes de noviembre.

El 23 de mayo de 2012, la Compañía informó al mercado vía sendos hechos esenciales, los acuerdos a los que llegó con el Servicio Nacional del Consumidor (Sernac) y la Fundación Chile Ciudadano, en relación al tratamiento que La Polar daría a todos sus clientes que en el pasado hayan experimentado una o más repactaciones unilaterales. También regularon las indemnizaciones y beneficios que la empresa otorgaría a dichos clientes.

Lo anterior resulta de suma relevancia ya que permitió acotar el impacto financiero, así como contribuir a la resolución de una de las contingencias más importantes que enfrentaba la empresa, como fue la demanda colectiva presentada por el Sernac en su contra.

El 22 de mayo de 2012 se aprobó el acuerdo que La Polar promovió con el Sernac, por lo cual la empresa comenzó la implementación del acuerdo conciliatorio en conformidad con los plazos y condiciones previstas por las partes.

En julio de 2012 la empresa promovió un exitoso aumento de capital para darle viabilidad a la compañía, superando con creces la meta de $120.000 millones. La operación recaudó $132.750 millones, recursos que fueron destinados a financiar las inversiones en Chile y Colombia, así como el plan de compensación acordado con el Sernac. Con la suscripción del aumento de capital se logró la incorporación de nuevos accionistas y la renovación de las confianzas con el mercado. La operación permitió el ingreso de fondos de inversión e inversionistas internacionales a la propiedad de la compañía. Aproximadamente un 20% de NUEVAPOLAR quedó en manos de inversionistas extranjeros. Al mismo tiempo, importantes accionistas suscribieron el 100% de sus opciones.

A fines del 2012 la Superintendencia de Bancos e Instituciones Financieras (SBIF) levantó las limitaciones que tenía La Polar para las nuevas tarjetas de crédito. A partir del 17 de diciembre la compañía comenzó a ofrecer a sus clientes nuevos beneficios y mejores condiciones.

Uno de los principales logros del año 2013 fue haber culminado con la primera y más importante etapa del Acuerdo Conciliatorio con el Sernac, la que concluyó de manera exitosa en el mes de septiembre.

El 28 de febrero de 2014, por medio de Hecho Esencial, La Polar informó la decisión adoptada por el directorio de salir del mercado colombiano, donde los resultados no se dieron conforme a lo esperado, para priorizar el foco en su operación en Chile, la que contrasta por su favorable desempeño.

6

H I T O S

D E L

A Ñ O

7

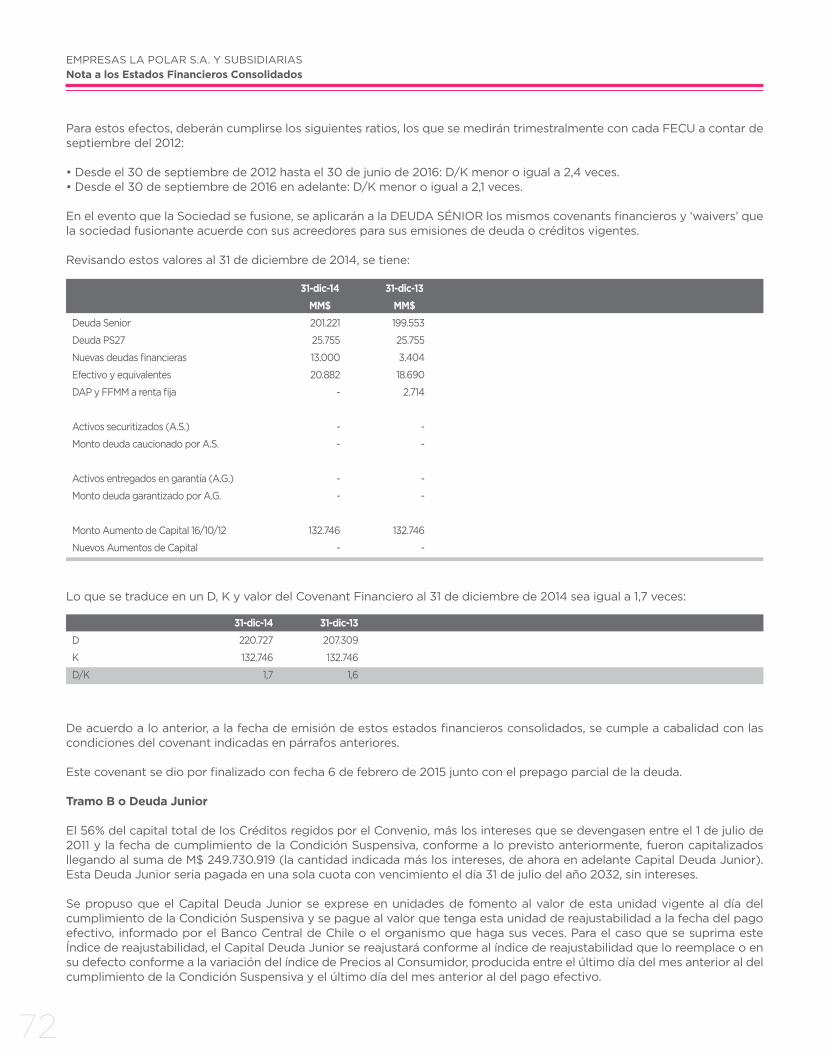

Tras la sucesiva aprobación de accionistas y acreedores, en diciembre la SVS dio luz verde al plan de reestructuración financiera de La Polar, con lo que se inició un proceso que permitió el prepago parcial de las obligaciones reconocidas en los estados financieros de la empresa a diciembre de 2014, las que se reducirán en un 75%. Esto permitirá establecer mejores condiciones para el crecimiento futuro, con acceso regular a fuentes de financiamiento.

REESTRUCTURACIÓN FINANCIERA

Un hito importante en 2014 fue la implementación de un nuevo modelo de auto atención en tiendas, probado por grandes retailers a nivel mundial, que permitió reducir gastos operacionales y mejorar la posición competitiva de la empresa. Este se implementó en la totalidad de la cadena en el área de Retail Financiero y se avanzó en nueve tiendas en el área .

NUEVO MODELO DE ATENCIÓN

En el cuarto trimestre del año la empresa contrató los servicios de la firma Hermes Management Consulting, la que, luego de dos meses de trabajo, entregó diversos análisis que permitieron efectuar la planificación estratégica para el período 2015-2018, identificando con mayor claridad el perfil de los clientes objetivo y las palancas de rentabilización y sustentabilidad de la empresa.

PLANIFICACIÓN ESTRATÉGICA

En febrero se comunicó al mercado la decisión de salir del mercado colombiano debido a los malos resultados y a la necesidad de enfocarse en sacar adelante la operación en Chile, dado el favorable desarrollo de sus negocios de retail y financiero. Posteriormente, la Superintendencia de Sociedades de dicho país decretó el inicio del procedimiento de liquidación judicial de la filial, el que se encuentra en su etapa final.

CIERRE LA POLAR COLOMBIA

Uno de los objetivos de la reestructuración financiera era acceder nuevamente a fuentes de financiamiento para poder hacer crecer el negocio. En noviembre se concretó un crédito estructurado por $10.000 millones, lo que le permitió a la compañía una primera inyección de capital para el desarrollo de la cartera.

ACCESO A FINANCIAMIENTO

La empresa realizó una importante innovación en su área de Retail Financiero, con el lanzamiento de la nueva Tarjeta Blanc La Polar, de diseño vertical, cuyos usuarios pueden acceder a atractivas ofertas a través del Círculo de Beneficios, incluyendo descuentos especiales, cupones en las compras e invitaciones a eventos.

NUEVATARJETA DE CRÉDITO

Como parte del proceso de reordenamiento que desarrolló la compañía para rentabilizar su operación y reducir costos por un monto en torno a US$ 25 millones, durante el año se implementaron una serie de proyectos tendientes a mejorar los resultados por la vía de la eficiencia operacional, se diseñó una estructura corporativa más liviana, se procedió al cierre de bodegas regionales y dos tiendas, reasignaciones de personal y al finiquito de algunos colaboradores.

PLAN DE EFICIENCIA OPERACIONAL

C A R T AD E L P R E S ID E N T E

9

Estimados accionistas de La Polar:

El 2014 fue un año de esfuerzo extremo para quienes trabajamos en La Polar, pero con resultados que dejan a la compañía en buen pie para capitalizar las oportunidades de rentabilización y crecimiento que se ven a futuro.

Primero que todo, destaco el esfuerzo interno por avanzar en el fuerte plan de reducción de gastos (10%), el que si bien se diseñó en la primera mitad del año, ya mostró sus primeros frutos durante el mismo año. De hecho, en el cuarto trimestre, estos disminuyeron en un 14% en relación al mismo periodo de 2013. Esto, sumado a una serie de medidas para operar de manera más eficiente y mejorar la posición competitiva de La Polar, nos ha permitido sortear un escenario macroeconómico adverso, de desaceleración y fuerte contracción en el consumo.

Sin duda que también fue relevante este año la difícil pero necesaria decisión de salir del mercado colombiano, aventura que califiqué como la gran desilusión de estos años al mando de La Polar.

Si bien este proceso fue sumamente complejo y supuso un costo para la compañía, nos permitió abocarnos en un 100% a la operación en Chile y sacar adelante el principal desafío que debimos enfrentar en 2014: darle a la empresa una carga financiera acorde a su realidad, a fin de entregar valor tanto a accionistas como a acreedores.

Las negociaciones se iniciaron formalmente después de la Junta Ordinaria de abril. No fue sencillo, pues el directorio y la administración debían velar por el interés de sus representados -los accionistas- y los acreedores defender sus intereses, lo cual dio lugar a una larga discusión que llevó a los medios de prensa a escribir incluso sobre la eventual quiebra de la compañía, y a duros intercambios de opiniones entre las partes. Este ambiente de hostilidades afectó nuestra relación con financistas y proveedores en forma importante, afectando la moral interna, los resultados económicos y las percepciones sobre la empresa.

Sin embargo, finalmente triunfó la cordura, con la emisión de un bono convertible en acciones de inéditos términos para el mercado nacional y mundial, con lo que se reducirá en un 75% la deuda reconocida en los estados financieros de La Polar a diciembre de 2014, cifra que sube a 95% si consideramos el balance que heredamos de la administración anterior, con deudas por US$ 1.000 millones.

Con un contundente apoyo final de las juntas de accionistas y de acreedores, la emisión de dicho bono y el consecuente prepago de deuda, se da por terminada esta larga historia de engaños y decepciones que se escribió hasta junio de 2011, con un escándalo político y financiero de incalculable trascendencia, que generó una enorme crisis de confianza en el consumidor.

Además, en un entorno macroeconómico muy complejo logramos metas importantes para hacer de ésta una empresa competitiva, además de rentable y valiosa a futuro. Así, ahora La Polar podrá enfrentar el futuro en mejores condiciones, sin la carga financiera heredada, e incluso han comenzado a abrirse nuevamente fuentes de financiamiento para hacer crecer el negocio. Un ejemplo de esto es el crédito por $10.000 millones que obtuvimos en el último trimestre del año y que nos ha permitido una primera inyección de capital para el desarrollo de la cartera, que se vio afectada de manera importante por el ambiente de incertidumbre que generó el proceso de renegociación de la deuda y que es fundamental para el éxito de este negocio.

Por último, con el apoyo de consultores externos cerramos el año trabajando en la definición de un plan estratégico para el periodo 2015-2018, proceso que culminó en enero de este año con la presentación al Directorio de los planes y metas –concretas y realistas- con que cada área de la compañía trabajará las palancas de rentabilización, sustentabilidad y crecimiento que se identificaron en este ejercicio.

Hoy puedo decir con tranquilidad y convicción que ha terminado la labor de recuperación de la compañía en la que trabajamos duramente junto a otros 7.000 colaboradores, proveedores, acreedores y accionistas.

Sacamos adelante un aumento de capital y el acuerdo con el Sernac, por mencionar sólo algunos de los importantes hitos que han marcado esta gestión. Con todo, logramos lo que en algún momento se creyó imposible: rescatamos una empresa sin destino ni futuro, a través de la cual inescrupulosos hicieron un tremendo daño, para convertirla de verdad en el cuarto retailer del país.

Ahora comienza una nueva etapa, que será el tiempo de los expertos en retail, para que capitalicen el potencial de crecimiento y rentabilidad que recuperó esta compañía.

Como les comuniqué tanto a mis amigos del Directorio, como a los miles de colaboradores de la empresa, presenté mi renuncia al cargo de director y presidente de La Polar con sentimientos encontrados, pero con la firme convicción de haber cumplido la principal misión que se me encomendara.

Muchas gracias por su apoyo y confianza.

Afectuosamente,

César Barros M.Presidente

10

D I R E CT O R I O

PresidenteCésar Barros M.*5.814.302-2Ingeniero Agrónomo, Pontificia Universidad Católica.Ph.D y M.A. en Economía, Universidad de Stanford.

VicepresidenteAlberto Marraccini V.7.037.927-9Ingeniero Comercial, Pontificia Universidad Católica.

Juan Pablo Vega W.10.341.217-KIngeniero Civil, Pontificia Universidad Católica.MBA, Kellogg School of Management.

Jorge Id S.8.951.459-2Ingeniero Comercial, Universidad de Chile.MBA, Universidad de Chicago.

Aldo Motta C.12.488.665-1Ingeniero Comercial, Universidad Diego Portales.MBA Emory University.

Bernardo Fontaine T.6.371.763-0Economista, Pontificia Universidad Católica.

Pedro Pellegrini R.7.017.242-9Abogado, Pontificia Universidad Católica. Master en Derecho, New York University (LLM-CJ).MBA, Pontificia Universidad Católica.

Georges de Bourguignon A.**7.269.147-4Ingeniero Comercial, Pontificia Universidad Católica.MBA, Harvard Business School.

*Presentó su renuncia con fecha 17 de marzo de 2015,fecha efectiva 31 de marzo de 2015.**Renunció al cargo con fecha 7 de febrero de 2014.Todos fueron reelegidos el 18 de abril de 2013.Nº directores 7. No hay suplentes. Duración del cargo 3 años.

Fecha Nombramiento

12/07/2011

12/07/2011

28/01/2012

12/07/2011

12/07/2011

18/04/2013

30/04/2014

11

12

C O M I T É SD E D I R E CT O R E S

13

COMITÉDE DIRECTORES Alberto Marraccini (presidente)*Juan Pablo VegaJorge Id

COMITÉDE PREVENCIÓNDE DELITOSJuan Pablo Vega

COMITÉDE FINANZASAlberto Marraccini

COMITÉDE RETAILJuan Pablo VegaJorge Id

COMITÉDE RIESGOAlberto MarracciniJorge IdBernardo Fontaine

Durante 2014 continuaron funcionando los diversos comités en los que participan activamente

directores de la compañía. Fueron en total 18 reuniones del Comité de Directores, además de reuniones

mensuales del Comité de Riesgos y sesiones periódicas del Comité de Retail, Comité de Prevención de

Delitos y Comité de Finanzas, lo que permite involucrarse de mejor forma en la marcha de la empresa

y en la que participa al menos un director junto a representantes de la Administración.

* Director independiente.

14

I N F O RM E D E G E S T I Ó Nl a p o l a r e n c i f r a s

15

38 tiendasen chile

marcas

colaboradoresp r o v e e d o r e s *

clientescon Tarjeta La Polaractivas con saldo*

6.877

531MIL1.152

598

* Sin concentración.

16

I N D IC A D OR E SC L A V En e g o c i o r e t a i l

17

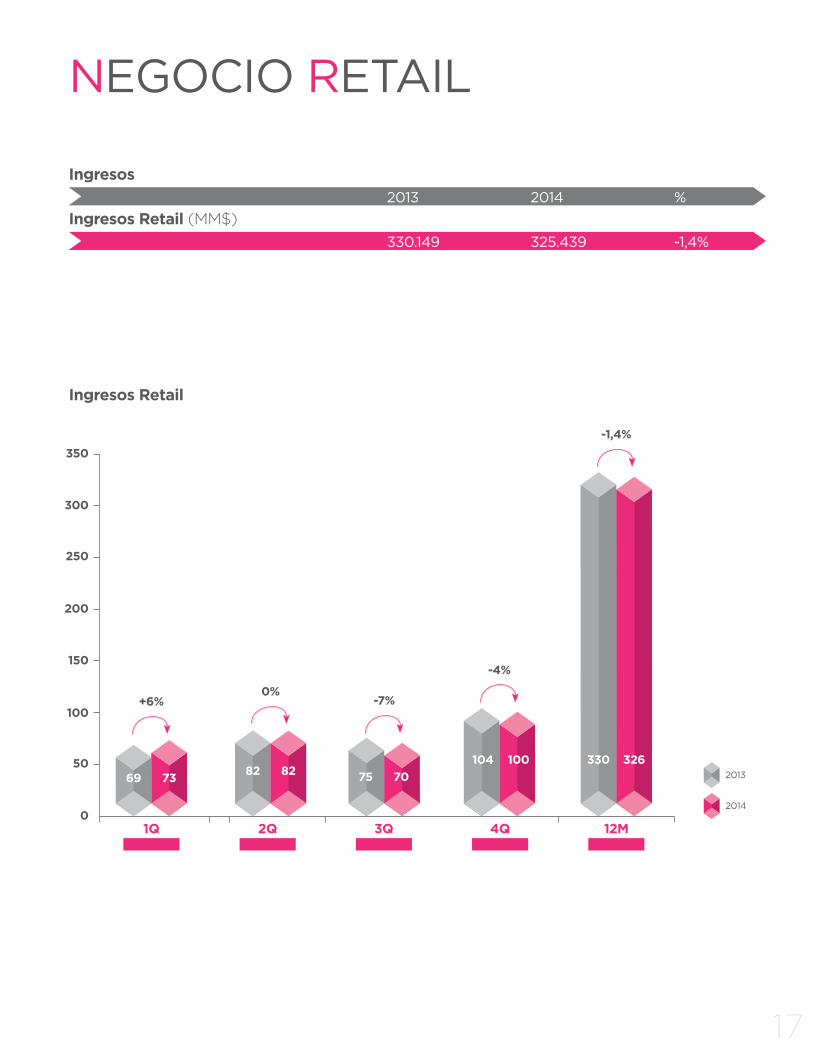

Ingresos

Ingresos Retail (MM$)

Ingresos Retail

NEGOCIO RETAIL

2013 2014 %

330.149 325.439 -1,4%

2014

2013

1Q 2Q 3Q 4Q 12M

69 73

+6%

0

50

100

150

200

250

300

350-1,4%

82 82

0%

75 70

-7%

104 100

-4%

330 326

18

Tiendas

Ventas UF/Mts2

1Q 2Q 3Q 4Q

2013 6,2 7,4 6,8 9,3

2014 6,4 7,2 6,0 8,5

Var % 3% -3% -11% -9%

4Q 13 3Q 14 4Q 141Q 14 2Q 14

27,0% 26,9% 26,9% 27,8%26,7%

Margen Retail % U12M

19

Indicadores Retail Financiero

EBITDA por segmentos

*Facturación intersegmento del negocio retail por las compras efectuadas con Tarjeta La Polar.

2013 2014

Retail Financiero Consolidado*

Q1

112

14

12,9%

5

453

247

45,3%

2014

325,5

90,4

27,8%

(99,1)

-30,4%

(8,7)

-2,7%

2014

72,6

45,7

62,9%

(42,2)

-58,1%

3,5

4,8%

2014

392,6

131,8

33,6%

(137,0)

-34,9%

(5,2)

-1,3%

Q1

163

15

9,1%

5

508

322

49,2%

Q2

121

13

10,8%

4

461

263

50,3%

-1,4%

1,5%

12,0%

3,5%

-13,1%

-4,7%

-1,6%

-7,0%

3,2%

Q2

153

15

9,9%

5

524

292

56,0%

Q3

139

12

8,3%

4

464

299

52,0%

2013

330,1

89,1

27,0%

(88,5)

-26,8%

0,6

0,2%

2013

70,2

52,6

74,9%

(44,3)

-63,1%

8,3

11,8%

2013

399,2

141,6

35,5%

(132,8)

-33,3%

8,9

2,2%

Q3

133

14

10,4%

9

492

271

52,5%

Q4

179

14

7,9%

4

519

344

51,1%

Q4

144

15

10,3%

7

531

271

51,4%

Ingresos

Ingresos Financieros (MM$)

NEGOCIO FINANCIERO

2013 2014 %

70.151 72.872 4%

Negocio Financiero

Stock colocaciones bruta (mmm$)

Stock provisiones (mmm$)

Tasa de riesgo

Castigos netos (mmm$)

N° de tarjetas con saldo (miles)

Deuda promedio (m$)

% Venta con tarjeta

EBITDA en MMM$

Ingresos

Margen Contribución

% Ingresos

GAV (sin depreciación)

% Ingresos

EBITDA

% Ingresos

20

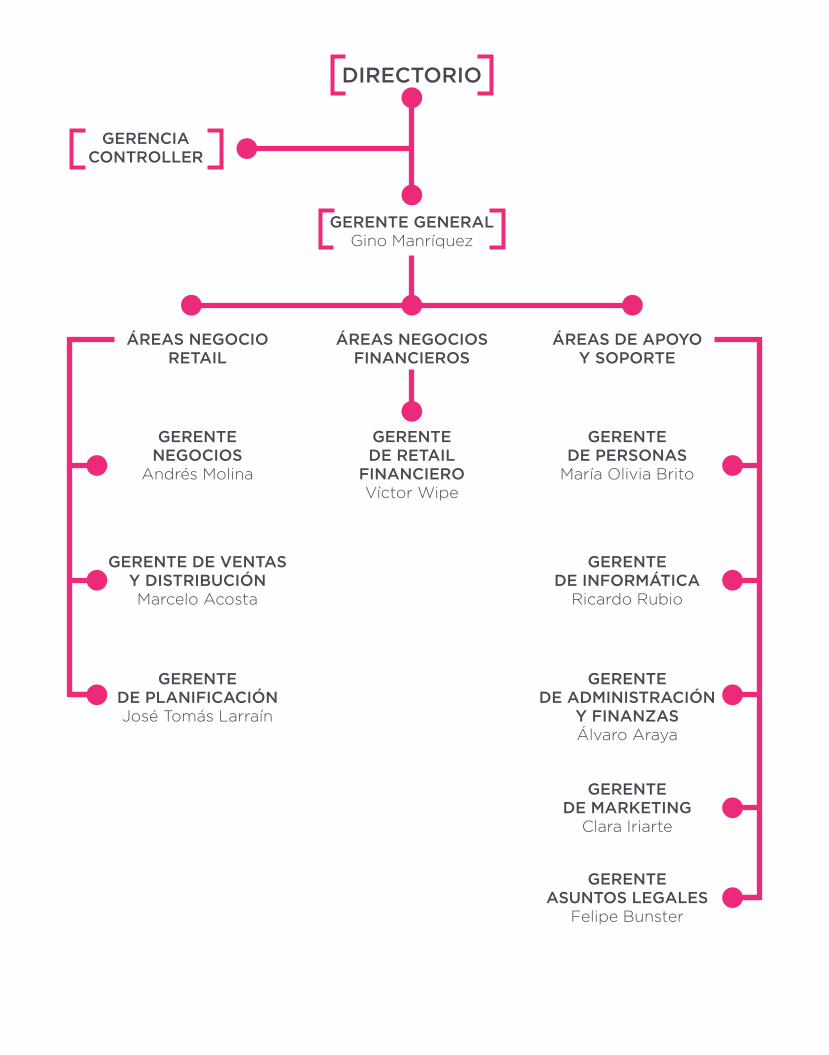

A D M I N I ST R A C I Ó N

Gino Manríquez OssandónGerente General

21

Sin duda alguna los 12 meses del ejercicio 2014 fueron de ardua tarea para la empresa. Fue un periodo complejo pero a la postre satisfactorio, ya que a pesar de las dificultades que enfrentamos, se lograron sentar las bases para lo que tiene que ser un crecimiento sano y competitivo de La Polar.

Entre los múltiples desafíos que la compañía debió enfrentar, resalta el proceso de reestructuración de la deuda, el cual fue finalmente aprobado por unanimidad de los acreedores y por aclamación en la junta de accionistas y en la junta de tenedores de bonos.

Gracias a esta operación La Polar quedó con una carga financiera normalizada y en condiciones de operar con mayor estabilidad. En efecto, la conclusión e implementación de esta reestructuración financiera, posibilitó que la empresa avanzara hacia una radical mejora en su posición patrimonial, en sus indicadores financieros, especialmente en los índices de endeudamiento, permitiendo sentar las bases para desarrollar todo el potencial de crecimiento, sobre todo en la tarjeta de crédito.

Este importante hito, por tanto, significó el cierre de un ciclo para la compañía, así como una inyección de confianza en sus perspectivas futuras, asegurando la fuente laboral de las miles de personas que trabajan en la empresa, así como la continuidad en el mercado chileno de uno de los principales actores en la industria del retail.

Pero el 2014 tuvo muchos otros desafíos. El año comenzó con dudas respecto al crecimiento económico del país y los efectos que esto podría aparejar para el comercio, interrogantes que con el pasar de los meses dieron paso a certezas no muy positivas. En este contexto, la empresa debió esforzarse para contener la caída de las ventas de cara a un escenario macroeconómico en fase de desaceleración, siendo necesaria la ejecución de planes de reducción de gastos en todas las áreas de la compañía y la implementación de una serie de proyectos tendientes a mejorar los resultados por la vía de la eficiencia operacional, diseñar una estructura corporativa más liviana y dar foco a los negocios probadamente rentables.

Lo anterior derivó en la necesidad de una reestructuración que implicó la decisión de realizar desvinculaciones a nivel de Casa Matriz, Centro de Distribución y tiendas.

Todas estas acciones resultaron en muchos casos muy difíciles de adoptar y no estuvieron exentas de problemas en su ejecución. Sin embargo, fueron medidas necesarias para asegurar la viabilidad futura de la empresa y proteger la fuente laboral de todos quienes siguen trabajando en ella, requiriendo en todos los casos de un esfuerzo adicional y un compromiso aún mayor de todo el equipo humano de La Polar.

Dentro de este marco, se culminó con la implementación del modelo de auto atención en el área de Retail Financiero y se avanzó exitosamente en la puesta en marcha del modelo de auto atención en tiendas. Este último partió en abril con un piloto en la tienda de Las Rejas, arrojando resultados positivos en materia de eficiencia, reducción de gastos operacionales y posición competitiva de La Polar respecto de otras empresas del sector, lo que dio pie a un plan de inversiones destinado a

apoyar la implementación del modelo en otras ocho tiendas de la empresa durante el mismo año 2014. Esperamos para el 2015 poder continuar con la implementación de este modelo en el resto de las tiendas.

Mención aparte merece el hecho de haber concretado el cierre de las operaciones en Colombia, tras cuatro años en los cuales los resultados no fueron los esperados. Así, en el primer semestre del año se iniciaron los trámites de liquidación judicial de la sociedad en dicho mercado. Con esta medida, hoy todos los recursos humanos y financieros de la empresa están focalizados en su operación en Chile, donde estamos seguros que nos encontramos en buen pie para avanzar y tener una relación de cada vez mayor confianza con nuestros proveedores, clientes y, por supuesto, nuestros colaboradores.

En cuanto a cifras, a pesar del difícil escenario interno y externo que debimos enfrentar, durante el 2014 la empresa logró mejorar sus márgenes, combatiendo obstáculos como el alza del tipo de cambio, con eficiencias en el manejo de inventarios, procedimientos logísticos y con una mayor presencia de las marcas propias dentro de la oferta comercial de La Polar. Lo anterior permitió alcanzar una contribución de las ventas de retail similar a la del año 2013, a pesar de haber experimentado una leve caída en las ventas.

En el área de productos financieros, el año también evidenció importantes logros, manteniendo un nivel de riesgo dentro de los rangos que la compañía estima aceptables e implementando importantes innovaciones en los medios de pago y en el portafolio de productos asociados al negocio asegurador, con nuevas y atractivas pólizas valoradas por nuestros clientes.

Por otro lado, el ejercicio 2014 culminó con otro hito significativo, ya que con la ayuda de asesores externos, pudimos diseñar un nuevo plan de negocios para el periodo 2015 - 2018, que nos permite sentar las bases sobre las cuales la empresa enfrentará el futuro, delineando con mayor claridad los pasos para hacer llegar a nuestros clientes una oferta de valor atractiva y que a la vez sea rentable para la compañía.

En definitiva, sin obviar que 2014 fue un año tremendamente difícil, queda lo positivo de haber superado una serie de vallas importantes, que nos hace sentir nuestras energías renovadas para enfrentar los desafíos que impone un nuevo ejercicio, ya sin las restricciones asociadas a la alta carga financiera con la que permanecía la empresa desde el 2011, y con la posibilidad de expandir las vías de financiamiento para el crecimiento del negocio.

Imposible terminar sin reconocer que nada de lo anterior hubiese sido posible sin el compromiso, esfuerzo, dedicación y lealtad con la que los miles de colaboradores de la compañía enfrentan día a día su trabajo. No cabe más que agradecerles la confianza depositada en la administración a lo largo de este período, e instarlos a seguir trabajando con la misma motivación, porque esa actitud será el fundamento que ayudará a que La Polar siga siendo una empresa altamente resiliente, única e irrepetible, ya convertida en un caso de estudio de las principales escuelas de negocio.

22

23

DIRECTORIO

GERENTE GENERALGino Manríquez

GERENTEDE RETAIL

FINANCIEROVíctor Wipe

GERENTENEGOCIOS

Andrés Molina

GERENTEDE PERSONAS

María Olivia Brito

GERENTE DE VENTASY DISTRIBUCIÓNMarcelo Acosta

GERENTEDE INFORMÁTICA

Ricardo Rubio

GERENTEDE ADMINISTRACIÓN

Y FINANZASÁlvaro Araya

GERENTEDE MARKETING

Clara Iriarte

GERENTEASUNTOS LEGALES

Felipe Bunster

GERENTEDE PLANIFICACIÓNJosé Tomás Larraín

ÁREAS NEGOCIORETAIL

ÁREAS NEGOCIOSFINANCIEROS

ÁREAS DE APOYO Y SOPORTE

GERENCIA CONTROLLER

24

E LN E G O C I O

25

26

Durante 2014 la industria del retail debió enfrentar un entorno macroeconómico en fase de desaceleración y contracción de la demanda, a lo cual, en el caso particular de La Polar, se sumó la incertidumbre que generó el proceso de reestructuración financiera que dificultó la normal operación de la compañía.

A nivel empresa la venta decreció un 1,4% en el periodo, una cifra moderada tomando en cuenta la fuerte contracción que se produjo a nivel de mercado en el segundo semestre en la venta de bienes durables (tras la Copa Mundial de Fútbol Brasil 2014). Por otra parte, la caída fue mayor al promedio de la industria en el caso de La Polar, debido a los menores despachos de proveedores, por la recomendación de algunas aseguradoras de no mantener líneas de crédito con la empresa, lo que se tradujo en la falta de un stock balanceado. Esto, frente a la posibilidad de insolvencia que conllevaba la no aprobación de un acuerdo entre acreedores y accionistas.

Junto a esta realidad -que se mantuvo hasta fines del año-, otro de los desafíos importantes del período fue el alza de un 15% que experimentó el tipo de cambio, encareciendo el costo de la mercadería importada. Esta variable afectó a la industria en términos generales, observándose un ajuste de los precios de venta a público, principalmente en el segundo semestre. Sin embargo, a fin de no perder competitividad y atractivo de cara a los clientes, en el caso de Vestuario la empresa no traspasó el 100% de esta alza.

Diversos logrosPese a estos contratiempos, la empresa pudo mejorar el margen promedio de un 27% en 2013 a un 27,8% en el ejercicio pasado, contrario a la tendencia observada en el resto de la industria. También resulta meritorio que las ventas totales de vestuario importado crecieron un 9,7% en el ejercicio, con un aumento en la contribución del 6,5%, a pesar del alza del tipo de cambio y la menor demanda, a lo que es necesario agregar el contexto de agresivas liquidaciones impulsadas por la competencia.

A ese importante resultado, se suma un alza de los márgenes a partir de la definición estratégica de potenciar las marcas propias de vestuario (importadas) dentro de nuestra oferta comercial, opción que la empresa continuará potenciando en el futuro. De este modo, el área Retail estuvo en condiciones de generar una contribución a los resultados de la empresa superior a la del año anterior, a pesar de haber disminuido levemente las ventas.

Por otra parte, la empresa pudo realizar un manejo más estabilizado en las curvas de inventario, permitiendo con ello que los stocks de liquidación se redujeran en un 25%. De hecho, durante el año se manejó en promedio un 5% menos de inventario (equivalente a un día menos de stock), lo que, de paso, permitió liberación de caja.

Se espera que en 2015 los márgenes sigan mejorando, dado por el mayor peso en las ventas de las líneas blandas versus las duras, apalancado por el crecimiento de las marcas propias y una mejora en la eficiencia de la operación sobre la base de acortar las liquidaciones de vestuario, para evitar descuentos y manejar un inventario más sano y con una mejor rotación de los productos básicos.

Avances en logísticaDurante 2014 la empresa también tomó la decisión de integrar horizontalmente la logística con el canal de venta, lo que significó que dicha área pasara a formar parte de la Gerencia de Canales y Ventas, la que pasó a denominarse Gerencia de Ventas y Distribución.

Por otra parte, se buscó de manera constante optimizar y hacer más eficiente el funcionamiento de la cadena de valor, partiendo por el proceso de internación de los productos al país, hasta la encuesta de satisfacción que se hace a los clientes luego de su compra, pasando por la logística de operación, venta y post venta. El reto impuesto es lograr una mejor ecuación entre eficiencia y manejo de costos, con calidad de servicio, para así llegar a la rentabilización con excelencia que la empresa busca alcanzar.

Hacia adelante se buscará eficientar aún más la operación en términos de menores inventarios promedio, perfeccionar los modelos de distribución de mercaderías, bajar el nivel de descuentos por sobre stock para elevar los márgenes (con menos liquidaciones), aumentar la compra de productos básicos y manejar adecuadamente su rotación, e incrementar el peso de venta de las marcas importadas tanto en Vestuario como en Hogar.

Modelo de auto atenciónDentro de la estrategia de la empresa de elevar la eficiencia, disminuir costos y alcanzar una mayor rentabilidad, La Polar mostró avances a través de nuevos modelos de operación, tanto en el front como en el back office, generando un ahorro importante en la operación de las tiendas. También se buscó reducir gastos asociados a diferentes servicios que se prestan en los puntos venta, con el fin de obtener mejores precios y tarifas.

Uno de los hitos más relevantes del año fue la implementación del modelo de auto atención en tiendas, probado por grandes retailers a nivel mundial, proyecto que se inició el 2014 con una primera experiencia en el local de Las Rejas, en Santiago, exhibiendo resultados muy satisfactorios que llevaron a extender la iniciativa hasta un total de nueve locales en la cadena durante el año.

RETAIL

27

El objetivo de este sistema es operar de manera más eficiente y mejorar la posición competitiva de La Polar respecto de otras empresas del rubro, resguardando al mismo tiempo los intereses de los colaboradores de la empresa y las expectativas de atención de los clientes. De esta forma, conviven la línea de venta asistida con un modelo de auto atención, lo que exigió suprimir el cargo de vendedor integral y crear dos nuevas posiciones para la atención en tienda, bajo condiciones que los hacen altamente atractivos para un gran porcentaje de los empleados que actualmente se desempeñan en funciones similares en la cadena. Lo anterior fue informado al personal involucrado de manera directa, transparente y oportuna.

En el futuro, el proyecto de auto atención seguirá desarrollándose a paso firme, con la finalidad de implantar el mismo en la gran mayoría de las tiendas y generar un cambio en el modelo de servicio que permita alcanzar los objetivos de tener una tienda más eficiente en su operación, además de ordenada y con mejor atención a los clientes.

Otros avances del período fue la instauración de una medición diaria del tráfico y flujo de público por hora y tienda, para medir y trabajar el índice de conversión de ventas y analizar la efectividad de nuestra comunicación de marketing.

Planificación para el periodo2015-2018Entre los hitos significativos del año también se cuenta el trabajo a nivel de estudios de mercado, research y planificación estratégica de la marca realizado durante el segundo semestre. La consultora Hermes Management Consulting -firma especializada en proyectos de estrategia, organización, operación y valuaciones- cumplió un rol clave en estas labores, por cuanto le correspondió proponer los lineamientos estratégicos que guiarán a la empresa en los siguientes años.

En particular, a lo largo de ocho semanas, Hermes levantó información y realizó los estudios que derivaron en las recomendaciones con las cuales se pudo elaborar la planificación del negocio para el periodo 2015-2018. Esta labor contribuyó de manera fundamental a la definición del perfil del cliente objetivo de La Polar, y quedó en condiciones de orientar con mayor claridad los recursos y esfuerzos hacia un segmento de clientes más acotado, identificando de mejor forma las palancas de rentabilización y sustentabilidad.

Gracias a este esfuerzo de planificación estratégica llevado a cabo en 2014, La Polar cuenta ahora con las directrices necesarias para enfrentar de manera competitiva el mercado minorista chileno en los siguientes cuatro años.

MarketingUn desafío permanente, que forma parte de la esencia del negocio de La Polar, es dar visibilidad a las novedades que la empresa ofrece al público en sus tiendas con el objetivo de comunicar su propuesta de valor y seguir atrayendo nuevos clientes.

Durante 2014 dicho reto se asumió en un escenario de mayor competitividad y una situación de mercado más estrecha, con una estrategia que, si bien mantuvo una presencia relevante de la marca en las plataformas tradicionales, también se enfocó hacia nuevos canales, con inversiones concentradas en menos campañas, pero con mejores indicadores de eficiencia en el uso de medios y visibilidad. Un hecho relevante, dado el contexto, fue que el área de Marketing logró mantener un Share of Voice similar al alcanzado en 2013, pese a la baja de un 20% en el presupuesto asignado a televisión, lo que permitió no perder alcance ni cercanía con los clientes.

Una de las decisiones a destacar es el mayor foco que se entregó al canal digital durante el segundo semestre, lo que tuvo en cuenta los altos índices de penetración que este medio registra en el segmento que atiende La Polar.

Otra de las tareas fue dar a conocer el nuevo modelo de servicio de Retail Financiero, el cual se comunicó a través de todos los canales (entre ellos, marketing directo y campañas internas), alcanzándose resultados positivos, puesto que los índices de usabilidad del sistema fueron altos desde un comienzo.

Asimismo, se hizo un esfuerzo por entregar una propuesta de ofertas exclusivas sólida y de gran calidad a los clientes que usan la Tarjeta de Crédito La Polar, siendo esta una estrategia claramente diferenciadora, que repercutió en un importante aumento en la participación de este medio de pago dentro de las ventas totales.

Esfuerzo en innovaciónAcorde con la estrategia de permanente innovación seguida por la empresa, el área de productos financieros realizó varios proyectos en 2014. Así como en 2013 se implementó la huella digital como forma de pago, logrando menores tiempos de atención de los clientes, una experiencia de compra rápida y segura –hoy el 85% de las transacciones en tiendas se hacen usando esta alternativa- en este ejercicio La Polar, además, se transformó en la primera multitienda que utiliza tablets con identificación dactilar para la captación y atención de los clientes en cualquier parte de la tienda, mejorando su experiencia de servicio. En el año también se renovó el parque completo de máquinas de saldo, incorporando -por primera vez en la industria- pilares touch con identificación de huella, lo que facilita el uso y hace más rápidas e intuitivas las consultas.

Cabe destacar, por otro lado, que las acciones dirigidas a mantener un soporte visual y mobiliario atractivos continuaron siendo parte importante de las inversiones ejecutadas por La Polar, ya que sustentan las nuevas apuestas comerciales de la compañía.

28

Inversión en seguridadDentro de una política general de disponer de una seguridad más acorde a los requerimientos de la empresa, se invirtió en tecnología y destinaron más recursos para la materia, lo cual implicó grandes avances en la detección de procedimientos delictuales en 2014 y ayudó a paliar la merma de la compañía por concepto de robos.

En tal sentido, durante el ejercicio se procedió a la renovación de todas las pantallas de Salas de Circuito Cerrado de Televisión destinadas a la detección de ilícitos que ocurren en la venta. En la misma línea, fueron instaladas 198 cámaras en el Centro de Distribución, para generar un mejor ambiente de control y protección de los stocks de mercadería.

En lo que respecta al Negocio Financiero, la compañía mantuvo una activa agenda, propiciando iniciativas que se transformaron en significativos avances para La Polar. En concreto, se generaron líneas de trabajo que apuntaron a reducir costos cambiando el modelo de atención y ventas, a un mayor desarrollo del negocio de seguros y a la adecuación hacia la nueva normativa vigente.

Nueva y más eficiente atenciónEn primer término, desde el punto de experiencia retail y eficiencia de costos, destaca la creación e implementación en todas las tiendas de la cadena, del nuevo modelo de servicio de Tarjeta La Polar, el que, dentro de otras mejoras, incorporó la utilización de dispositivos móviles (tablets) con identificación dactilar para captar y atender clientes. Esta tecnología permitió fusionar el cargo de captadora de tarjeta con el de atención de público, generando una eficiencia de 50% en la dotación del personal en contacto, sin afectar los indicadores comerciales y mejorando los asociados a servicio.

De forma igualmente integrada con la estrategia de reducir el canal presencial por otras vías más eficientes en materia de costos, se externalizó en Entel la administración del Call Center Financiero, lo cual derivó en niveles de atención superiores al 95%.

Como resultado de las medidas señaladas, la atención tradicional presencial disminuyó en un 65%, siendo reemplazada por canales más eficientes en costos, más rápidos y que proveen una mejor experiencia para el público. Bajo este escenario el indicador de recomendación neta (Net Promoter Score, NPS) de los clientes con tarjeta se ubicó en 55%, lo que implica un incremento de más de 10% previo a la implementación.

Más y mejores segurosEn segundo lugar destaca el desarrollo del negocio de Seguros y Asistencias, con la ampliación del abanico de productos ofertados a los distintos segmentos de clientes y el desarrollo del Canal de Telemarketing como fuente importante de venta.

Así, en 2014 la Corredora de Seguros La Polar tuvo un crecimiento en ingresos de 38% con respecto al año anterior, pasando de $5.700 millones a $7.900 millones. Esto se explica por el lanzamiento de nuevos seguros y asistencias orientados a Protección de Documentos y Salud, que complementan los existentes de Hogar, Vida y Cesantía. En 2015 se espera que el desarrollo de este negocio continúe y se transforme, junto con la eficiencia de costos y el aumento de clientes, en una palanca clave para compensar la baja en la Tasa Máxima Convencional.

Adecuación a nuevas normasDesde el punto de vista de la operación del negocio y la adecuación a las nuevas regulaciones de la Superintendencia de Bancos e Instituciones Financieras (SBIF), en 2014 sobresale la decisión de contratar los servicios de operación de tarjeta a Tecnocom como operador de crédito, y la reestructuración del negocio financiero conforme a las directrices indicadas en la nueva regulación.

Tecnocom es una de las mayores operadoras de crédito a nivel mundial, teniendo a su cargo actualmente la gestión del negocio de tarjetas para un importante banco de la plaza. Además, su sistema de crédito es usado por los líderes de la industria financiera del país. Por tanto, con una operación de vanguardia en este sentido, La Polar genera una base más sólida para cualquier desarrollo futuro del negocio financiero.

RETAILFINANCIERO

29

Tarjeta BlancComo parte de la estrategia de desarrollar medios de pago innovadores, sin duda un hito de 2014 fue el lanzamiento de la Tarjeta Blanc La Polar. Su lanzamiento se enmarca en el cambio de imagen del negocio financiero que se ha efectuado dentro de las tiendas de la mano del nuevo modelo de servicio. Desde el punto de vista de la oferta de valor, incorpora el Círculo de Beneficios, el cual ofrece descuentos especiales, cupones en las compras e invitaciones a eventos orientados a fidelizar a los clientes.

Durante el año el producto mostró clara afinidad y preferencia en los segmentos C3-D encuestados y se espera que la gran mayoría de los clientes migren a esta nueva tarjeta a diciembre de 2015.

En 2015 también está proyectada la materialización de una alianza con un operador internacional

Otras iniciativas y resultadosComo parte de la reestructuración del negocio financiero efectuada en el ejercicio, se creó el nuevo holding financiero Inversiones Nueva Polar, del cual dependen todas las empresas ligadas a este ámbito, entre ellas el nuevo emisor y operador Inversiones La Polar, cuya misión es reemplazar las antiguas emisoras y operadoras existentes.

Por otro lado, la estrategia del negocio financiero apuntó a mantener la misma cartera del cierre de 2013, crecer en clientes con saldo y potenciar el negocio de seguros, dentro de un programa de eficiencia de costos.

En 2014 también se decidió suspender las ofertas exclusivas asociadas a compras con tarjetas de crédito por aproximadamente tres meses, como una de las medidas

tendientes a enfrentar el impacto que tuvo en la normal operación de la compañía, el ya concluido proceso de reestructuración financiera.

En relación a los clientes con saldo, a diciembre este número alcanzó los 531 mil, superando los 519 mil del año anterior. Esta alza de clientes sumado a la baja de cartera implicó una disminución de la deuda promedio de 21% al cierre del año, alcanzando una cifra $271 mil.

Ahora bien, debido a las restricciones de financiamiento provocadas por la incertidumbre que generó a lo largo del año la resolución del proceso de reestructuración financiera de la empresa, el stock de cartera se redujo, terminando el año con $ 35.000 millones menos que el año anterior, a diferencia de la industria, donde todos los competidores registraron un aumento.

RiesgoAsí y todo, la tasa de riesgo cerró el ejercicio en 10,3%, ubicándose en un nivel inferior al de las casas comerciales que atienden al segmento, aunque por sobre las tres más grandes.

Cabe destacar que La Polar mantuvo el control del riesgo como una de sus prioridades, de manera de situarlo dentro de los parámetros definidos por el directorio, lo que se cumplió.

A su vez, la menor carga financiera y deuda promedio de nuestros clientes antes reseñada, permite a la compañía afrontar de mejor manera un posible deterioro en el empleo, y deja mayor espacio para generar un incremento en colocaciones en 2015 sin afectar el nivel de riesgo.

30

G O B I E R N OC O R P OR A T I V O

31

Las buenas prácticas de Gobierno Corporativo son una parte fundamental de la estrategia de negocio de La Polar y del compromiso que la administración asumió para mejorar continua y sistemáticamente las estructuras de gestión y control de la empresa.

Esta estructura vela por la transparencia en el quehacer de todas las áreas de la compañía; permite conocer cómo los directivos y ejecutivos gestionan los recursos; provee instrumentos para la resolución de conflictos de interés entre los distintos grupos que conforman dicho gobierno, y busca el logro de equilibrios al interior del sistema.

Sobre esta base, y gracias a todos los esfuerzos, reestructuraciones y generación de mecanismos que se han adoptado para lograr que La Polar retome un camino de crecimiento, rentabilidad y atractiva oferta de valor para sus clientes, público interno y accionistas, con relaciones sanas y confiables, la empresa ha podido avanzar sustancialmente hacia la normalización de la operación.

También ha sido fundamental la labor efectuada por el Directorio de la sociedad, cuyo continuo y activo involucramiento en la marcha de la empresa queda de manifiesto con las 39 sesiones que llevó a cabo a lo largo de 2014, como también la participación de al menos un director en otros cinco comités, incluyendo el Comité de Directores.

Esta estructura de gobierno corporativo ha sido evaluada por un consultor externo independiente por tercer año consecutivo, aplicando las mejores prácticas impulsadas por la Superintendencia de Valores y Seguros en su norma de carácter general Nº 341. Dicha evaluación ha sido satisfactoria en el cumplimiento de estos estándares y ha aportado mejoras que hacen aún más robusto el entorno de control de la empresa.

32

Consolidación de la función de Auditoría Interna

Durante el año 2014 se ha continuado con la consolidación de un sistema interno de vigilancia y reporte, compuesto principalmente por una gerencia de Auditoría Interna independiente de la administración, la cual ha reportado directamente al Comité de Directores en cada una de las 18 sesiones realizadas en este período.

Esta área efectúa un rol contralor sobre las demás áreas de negocio y de apoyo al negocio, para lo cual cuenta con personal calificado en auditoría y control interno que evalúan constantemente los riesgos corporativos a que está expuesta la compañía, encontrándose dividida en las siguientes unidades altamente especializadas de: Auditoría Financiera y de Procesos, Auditoría de TI o de Sistemas, Auditoría de Sucursales u Operativa y de Asuntos Internos (Investigación de Fraudes Internos).

Esta especialización ha permitido cumplir en forma efectiva con todos los planes anuales de auditorías y con otras auditorías selectivas, para detectar oportunamente deficiencias de control y fraudes al interior de la compañía. Como consecuencia de esta labor, se dictan permanentemente normas de control obligatorias para todo el personal de la compañía, incluyendo los ejecutivos principales, las cuales son difundidas a través de distintos canales corporativos y son informadas al Comité de Directores.

Adicionalmente, esta área ha contribuido en forma específica al fortalecimiento del control interno mediante las siguientes actividades desarrolladas en el actual periodo:

• Énfasis en el seguimiento a las observaciones levantadas y su solución, incorporando mejores prácticas en el monitoreo constante de las actividades de mitigación de los riesgos detectados.

• Efectuó la actualización del Mapa de Riesgos Corporativo a base de la metodología propuesta por el consultor externo en años anteriores.

• Incorporación de nuevas alertas al sistema “SAM” creado en 2013 por auditoría interna como una herramienta de auditoría continua, para detectar transacciones que se desvían de las políticas y procedimientos internos.

• Coordinación tanto de auditorías externas como de fiscalizaciones o requerimientos de entes reguladores, tal como SBIF y Sernac, actuando como contraparte técnica en la evaluación del control interno y en requerimientos más específicos.

• Emisión del informe anual de actividad del área para conocimiento tanto del Comité de Directores como del Directorio.

33

De esta forma, la gerencia de Auditoría Interna se ha consolidado como una función de apoyo al Directorio, cuyo objetivo es efectuar revisiones independientes y de control sobre la administración; en cumplimiento cabal de su misión de apoyar a cada una de las unidades de la empresa, alertando situaciones de riesgo, entregando recomendaciones que permitan mejorar los distintos procesos realizados y velando por la integridad, veracidad y oportunidad de la información. Asimismo, promover el estricto apego a la normativa interna y externa, salvaguardando en todo momento el patrimonio y la reputación de la empresa.

Adecuación a la nueva Circular Nº 40 de la SBIF

A partir de enero de 2014 la Compañía puso todos sus esfuerzos en la implementación de las exigencias establecidas en la nueva normativa de la SBIF a través de su Circular Nº 40, adecuando sus procesos y reportería, lo que ha permitido efectuar y fortalecer los respectivos controles, en particular para el negocio de retail financiero, pero también para aquellos procesos que intersectan con el negocio de retail, como los son operaciones en tiendas, financiamiento, apoyo de sistemas informáticos y gestión de personas.

En esta materia la compañía fue evaluada por la Superintendencia de Bancos e Instituciones Financieras a fines de 2014, en el marco de las fiscalizaciones directas en terreno que incorporó la nueva normativa Circular Nº 40, dónde el área de Auditoría Interna actuó como coordinador general frente al regulador.

Subgerencia de Cumplimiento y Protección al Cliente

Tanto para el Directorio como para la administración, como cuerpos de gobierno corporativo, la función de la unidad de Cumplimiento y Protección al cliente ha sido una prioridad desde sus inicios, desarrollar nuestro negocio en un ambiente protegido y de buenas prácticas ha sido un principio permanente.

Esta área tiene como misión promover un ambiente de buenas prácticas y valores éticos en la Compañía, velando por el estricto cumplimiento de las exigencias normativas que le aplican, resguardando el cumplimiento de los derechos de los consumidores y protegiendo la imagen y reputación de la Compañía. Está dividida en dos unidades; Cumplimiento que aborda las tareas de cumplimiento normativo y prevención de delitos y la Unidad de Protección al Cliente.

Durante el año 2014 la Subgerencia de Cumplimiento, en su rol de Prevención de Delitos, ha visto robustecida su gestión mediante el trabajo mancomunado y comprometido de las diferentes áreas, materializado en el desarrollo del Modelo de Prevención de Delitos. Conjuntamente con lo anterior ha continuado desarrollando el programa de capacitación a toda la compañía.

En cuanto a cumplimiento normativo, se continuó con el proceso permanente de revisión y difusión de los cambios normativos que afectan a la compañía, como así mismo un seguimiento y control del cumplimiento de los reportes a los distintos organismos reguladores.

En relación a la gestión de Protección al Cliente, a medidas que las diferentes áreas han consolidado sus equipos y procesos, se han generado sinergias en pro de mejorar la calidad de servicio a nuestros clientes y consumidores, lo señalado ha permitido que el rol de la unidad de Protección al Cliente cuente con el apoyo y las diligencias necesarias de todas las áreas de la Compañía para enfrentar en tiempo y forma los requerimientos de nuestros clientes.

En este contexto, resalta el ranking publicado por el Sernac, relativo a los reclamos de la industria del retail para los años 2013-2014, en el que se observa una disminución en el número de reclamos de nuestra compañía en dicho período. Asimismo, dicha entidad destaca que alcanzamos el tercer lugar en el ítem de respuestas positivas de reclamos.

34

P E RS ON A S

Las personas que componen nuestra organización han sido un pilar fundamental durante todo el proceso de recuperación de La Polar y búsqueda de un equilibrio financiero que permita a la empresa avanzar hacia una total normalización. Por ello, resulta especialmente satisfactorio el haber sido capaces de afrontar con éxito un contexto interno complejo, producto del efecto que tuvo el proceso de negociación con acreedores y el plan de ajuste de gastos en la confianza y credibilidad de nuestros colaboradores, en un entorno económico, además, de desaceleración y baja en las expectativas.

En 2014 la empresa prosiguió sus esfuerzos por estabilizar la gestión de nuestro capital humano, diseñando y construyendo una cultura propia, junto a una estrategia de largo plazo, que permita alcanzar los planes y obtener los resultados que La Polar requiere.

Uno de los focos de este trabajo estuvo dirigido hacia alcanzar la meta de tener un mejor clima laboral, lo que se tradujo en que durante el año todas las tiendas llevarán a cabo planes de trabajo en apoyo de estas iniciativas, dejando evidencia de sus avances. Sin duda, estas acciones son de gran impacto y necesarias para lograr los objetivos planteados por la compañía en relación al ambiente en el lugar de trabajo, relaciones laborales, y ciertamente, resultados del negocio.

En línea con lo anterior, durante el año se llevaron a cabo dos Jornadas de Diálogo (una por semestre) con todas las directivas sindicales, en las cuales el Gerente General, acompañado de ejecutivos claves, informó a los representantes de los trabajadores respecto de la marcha de la empresa, presentándoles los principales proyectos en desarrollo. Estas instancias forman parte de una política permanente en materia de mantener relaciones laborales sanas, tras el objetivo de construir un vínculo cercano y transparente con las organizaciones sindicales.

Permanente capacitaciónLa compañía también mantuvo un activo programa de capacitaciones, que se inicia junto al ingreso de nuevos colaboradores mediante un plan de inducción que comprende tanto la formación en aula para quienes se desempeñarán en la Región Metropolitana, como entrenamiento en tienda por medio del programa de Hermanos Mayores en el resto del país. Pasaron por este programa más de 1.000 nuevos empleados, logrando aumentar al doble los índices de permanencia de los mismos al cabo de tres meses de trabajo respecto de los nuevos colaboradores que no realizaron un proceso de inducción.

También se dio continuidad al programa de gestión de venta en tienda (GPS), con cerca de 3.400 personas capacitadas, mientras que en los meses de marzo y abril, se desarrollaron talleres de formación presencial en temáticas éticas a todas las jefaturas de la empresa, reforzando el conocimiento y aplicación de las normas de conducta establecidas en nuestro Código de Ética.

Asimismo, durante el año, se capacitó a todas las jefaturas de tiendas y de Casa Matriz en el modelo MAPER para la gestión del clima laboral de sus equipos, el cual se fundamenta en un estilo constructivo y participativo en el desarrollo e implementación de planes de acción que mejoren la satisfacción laboral entre los equipos de trabajo. Gracias a esta iniciativa, en la encuesta aplicada en 2014 se logró mantener la tasa de satisfacción laboral en los mismos niveles de 2013, a pesar de haber enfrentado un período más difícil.

Adicionalmente, se desarrollaron dos programas de capacitación asociados a servicio al cliente y experiencia de compra:

35

1. Programa R.O.C.A.: Se aplicó a todo el personal de cuatro tiendas escogidas como piloto, y consistió en el desarrollo de un modelo de experiencia para generar satisfacción y fidelización en los clientes del negocio retail, entrenando y sensibilizando al personal en tiendas en función de dicho modelo, instalando hábitos de servicio.

2. Programa de Servicio para Negocio Financiero: Buscó potenciar habilidades de servicio acordes a las necesidades de los clientes, en el contexto del nuevo modelo de auto atención aplicado por la empresa, capacitando al personal de los centros financieros de toda la cadena.

Cabe señalar que en 2015 la Gerencia de Personas de La Polar continuará trabajando en la senda de alinear a toda la organización en la correcta ejecución de los planes que constituyen las palancas de rentabilidad y sustentabilidad en el largo plazo de la compañía.

InclusiónEs importante resaltar también que La Polar ha venido desarrollando desde 2013 un programa de inclusión, que tiene por objetivo dar oportunidades laborales a personas con alguna discapacidad física.

En 2014 la empresa continuó impulsando esta iniciativa, incorporando en distintas posiciones dentro de la compañía a nuevos colaboradores con discapacidad, los cuales sumaron 19 en el año y de los cuales 10 ingresaron durante este último ejercicio.

36

I N F O R M A

C I Ó N D E L A

S O C I E D A D

37

38

Identificación de la SociedadIdentificación BásicaRazón Social: Empresas La Polar S.A.RUT: 96.874.030-KTipo Sociedad: Sociedad Anónima AbiertaRegistro de Valores: 806Nemotécnico Bolsa: Nuevapolar

Casa MatrizDirección: Avda. Presidente Eduardo Frei Montalva Nº 520, Renca, Santiago.Casilla: 148 correo 2Teléfono: 2383 3313Fax: 2383 3025Sitio web: www.lapolar.cl

Relación con InversionistasDirección: Avda. Presidente Eduardo Frei Montalva Nº 520, Renca, Santiago.Teléfono: 2383 3313e-mail: [email protected] [email protected]: Felipe Contesse

Oficina de Atención de AccionistasEl registro de accionistas de la sociedad es administrado por DCV Registros S.A.,ubicado en calle Huérfanos Nº 770 piso 22, Santiago.

Teléfono : 2393 9003E-mail: [email protected]

Auditores ExternosDeloitte Auditores y Consultores Limitada

Clasificadoras de RiesgoClasificadora de Riesgo Humphreys LimitadaICR Clasificadora de Riesgo Limitada

39

Empresas La Polar S.A. fue constituida como sociedad anónima cerrada bajo la razón social de “Comercial Siglo XXI S.A.” por escritura pública de fecha 11 de noviembre de 1998 otorgada en la Cuadragésima Quinta Notaría de Santiago de don René Benavente Cash. El extracto de la citada escritura fue publicado en el Diario Oficial con fecha 17 de noviembre de 1998 e inscrito en el Registro de Comercio de Santiago a fojas 28.070 número 22.442 con fecha 13 de noviembre de 1998.

En junta extraordinaria de accionistas celebrada con fecha 27 de abril de 2004, se estableció un texto refundido del estatuto social. El acta de esta junta se redujo a escritura pública otorgada el 10 de mayo de 2004 en la notaría de Santiago de don Patricio Zaldívar Mackenna. Un extracto de dicha escritura se inscribió a fojas 15.135 número 11.425 en el Registro de Comercio de Santiago del año 2004 y se publicó en el Diario Oficial de fecha 27 de mayo de 2004.

Posteriormente, el estatuto ha sufrido las siguientes modificaciones:

• A escritura pública otorgada el 10 de mayo de 2005, en la notaría de Santiago de don Patricio Zaldívar Mackenna, se redujo el acta de la junta extraordinaria de accionistas celebrada el 27 de abril del 2005, oportunidad en que se amplió el giro social y se modificó el nombre de la sociedad a “Empresas La Polar S.A.”. Un extracto de esta escritura se inscribió a fojas 17.320 número 12.498 en el Registro de Comercio de Santiago del año 2005 y se publicó en el Diario Oficial de fecha 25 de mayo de 2005.

• A escritura pública otorgada el 16 de noviembre de 2006, en la notaría de Santiago de don Raúl Undurraga Laso, se redujo el acta de la junta extraordinaria de accionistas celebrada el 16 de noviembre de 2006, en que se acordó aumentar el capital social desde $39.199.892.865, dividido en 206.645.463 acciones sin valor nominal, íntegramente suscritas y pagadas, hasta la suma de $72.199.892.865 dividido en 222.522.144 acciones ordinarias, nominativas, de una única serie, de igual valor cada una y sin valor nominal, mediante la emisión de 15.876.681 nuevas acciones de pago, destinándose 1.587.668 acciones a planes de compensación para trabajadores de la sociedad o sus filiales. En la misma junta se facultó al directorio de la sociedad para establecer los términos de este plan de compensación. Las acciones no suscritas en el ejercicio de su opción preferente podrán ser destinadas preferentemente a planes de compensación y el saldo no aplicado a este objeto podrá ser ofrecido libremente a los accionistas o a terceros. Finalmente, se facultó al directorio para fijar el precio de colocación de acuerdo a los términos indicados en la junta. Un extracto de la referida escritura se inscribió a fojas 47.777, número 34.077, en el Registro de Comercio de Santiago del año 2006 y se publicó en el Diario Oficial de fecha 24 de noviembre de 2006.

• A escritura pública otorgada el 24 de agosto de 2009,

en la notaría de Santiago de don Raúl Iván Perry Pefaur, se redujo el acta de la junta extraordinaria de accionistas celebrada el 21 de agosto de 2009, en que se acordó aumentar el capital social desde $84.517.100.616, dividido

en 222.522.144 acciones sin valor nominal, de las cuales 220.605.697 se encontraban íntegramente suscritas y pagadas y, el saldo de 1.916.447 acciones, se encontraban pendientes de suscripción y pago, destinadas a un plan de compensación de trabajadores de la compañía y sus filiales, con vencimiento en el mes de noviembre de 2011; a la suma de $134.517.100.616 dividido en 251.203.874 acciones ordinarias, nominativas, de una única serie, de igual valor cada una y sin valor nominal, mediante la emisión de 28.681.730 nuevas acciones de pago de iguales características a las existentes. Las acciones no suscritas en el ejercicio de su opción preferente podrán ser destinadas preferentemente a planes de compensación y el saldo no aplicado a este objeto podrá ser ofrecido libremente a los accionistas o a terceros. Se facultó al directorio para fijar el precio de colocación de acuerdo a los términos indicados en la junta. Un extracto de esta escritura se inscribió a fojas 40.663, número 28.101, en el Registro de Comercio del Conservador de Bienes Raíces de Santiago correspondiente al año 2009 y se publicó el Diario Oficial de fecha 31 de agosto de 2009

• A escritura pública otorgada el 18 de junio de 2012, en la notaría de Santiago de don Raúl Iván Perry Pefaur, se redujo el acta de la junta extraordinaria de accionistas celebrada el 11 de junio de 2012, en que se acordó aumentar el capital social desde $127.392.432.300, dividido en 248.617.522 acciones sin valor nominal, de las cuales se encontraban íntegramente suscritas y pagadas; a la suma de $247.392.432.300 dividido en 998.617.522 acciones ordinarias, nominativas, de una única serie, de igual valor cada una y sin valor nominal, mediante la emisión de 750.000.000 nuevas acciones de pago de iguales características a las existentes. Las que se deberán suscribir y pagar en el plazo de tres años según los términos acordados en la junta. Un extracto de esta escritura se inscribió a fojas 46713, número 32728, en el Registro de Comercio del Conservador de Bienes Raíces de Santiago correspondiente al año 2012 y se publicó el Diario Oficial de fecha 13 de julio de 2012.

A escritura pública otorgada el 9 de septiembre de 2014, en la Notaría de don Sergio Jara Catalán, se redujo el acta de la junta extraordinaria de accionistas celebrada el 8 de agosto de 2014, en que se acordó: a) la emisión de bonos convertibles en acciones por la cantidad de $163.633.000.000 de Empresas La Polar S.A., b) Aumentar el capital social de $247.392.432.300 dividido en 998.617.522 acciones ordinarias, nominativas, de una única serie, de igual valor cada una y sin valor nominal, el que se encuentra totalmente suscrito y pagado, a las suma de $411.025.432.300, dividido en 2.995.852.566 acciones ordinarias, nominativas, de una única serie, de igual valor cada una y sin valor nominal, mediante la emisión de 1.997.235.044 acciones de pago de una única serie, de igual valor cada una y sin valor nominal, equivalente a $163.633.000.000, aumento que tiene por objeto respaldar la conversión de los referidos bonos convertibles en acciones de Empresas La Polar S.A.. Un extracto de esta escritura se inscribió a fojas 70568, número 43059, en el Registro de Comercio del Conservador de Bienes Raíces de Santiago correspondiente al año 2014 y se publicó el Diario Oficial de fecha 4 de octubre de 2014.

Antecedentes legales de la Sociedad

40

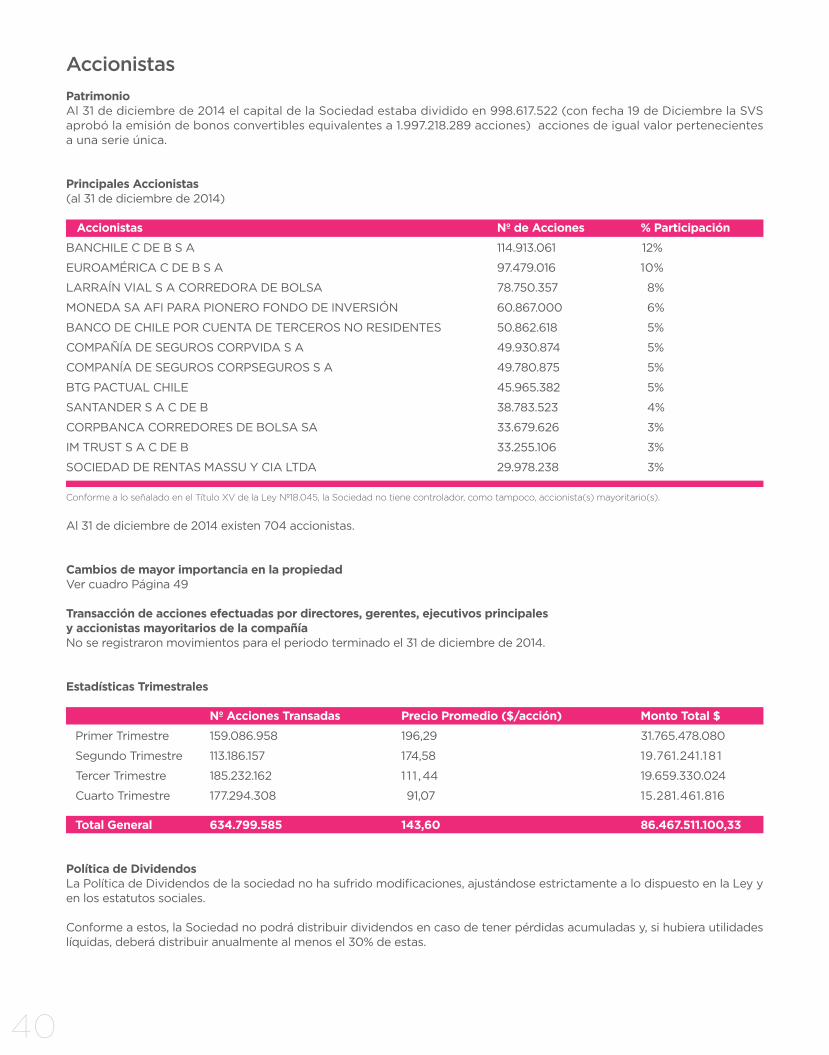

AccionistasPatrimonioAl 31 de diciembre de 2014 el capital de la Sociedad estaba dividido en 998.617.522 (con fecha 19 de Diciembre la SVS aprobó la emisión de bonos convertibles equivalentes a 1.997.218.289 acciones) acciones de igual valor pertenecientes a una serie única.

Principales Accionistas(al 31 de diciembre de 2014)

Accionistas Nº de Acciones % Participación

BANCHILE C DE B S A 114.913.061 12%

EUROAMÉRICA C DE B S A 97.479.016 10%

LARRAÍN VIAL S A CORREDORA DE BOLSA 78.750.357 8%

MONEDA SA AFI PARA PIONERO FONDO DE INVERSIÓN 60.867.000 6%

BANCO DE CHILE POR CUENTA DE TERCEROS NO RESIDENTES 50.862.618 5%

COMPAÑÍA DE SEGUROS CORPVIDA S A 49.930.874 5%

COMPANÍA DE SEGUROS CORPSEGUROS S A 49.780.875 5%

BTG PACTUAL CHILE 45.965.382 5%

SANTANDER S A C DE B 38.783.523 4%

CORPBANCA CORREDORES DE BOLSA SA 33.679.626 3%

IM TRUST S A C DE B 33.255.106 3%

SOCIEDAD DE RENTAS MASSU Y CIA LTDA 29.978.238 3%

Conforme a lo señalado en el Título XV de la Ley Nº18.045, la Sociedad no tiene controlador, como tampoco, accionista(s) mayoritario(s).

Al 31 de diciembre de 2014 existen 704 accionistas.

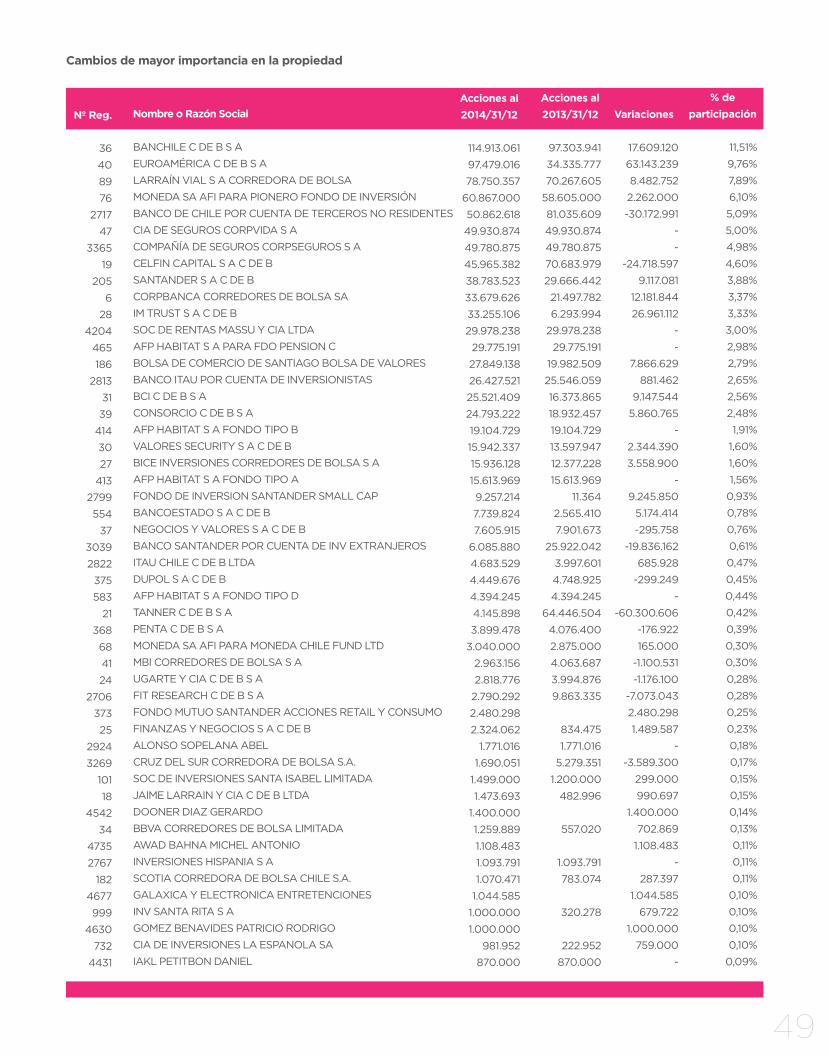

Cambios de mayor importancia en la propiedadVer cuadro Página 49

Transacción de acciones efectuadas por directores, gerentes, ejecutivos principalesy accionistas mayoritarios de la compañíaNo se registraron movimientos para el periodo terminado el 31 de diciembre de 2014.

Estadísticas Trimestrales

Nº Acciones Transadas Precio Promedio ($/acción) Monto Total $

Primer Trimestre 159.086.958 196,29 31.765.478.080

Segundo Trimestre 113.186.157 174,58 19.761.241.181

Tercer Trimestre 185.232.162 1 1 1 ,44 19.659.330.024

Cuarto Trimestre 177.294.308 91,07 15.281.461.816

Total General 634.799.585 143,60 86.467.511.100,33

Política de DividendosLa Política de Dividendos de la sociedad no ha sufrido modificaciones, ajustándose estrictamente a lo dispuesto en la Ley y en los estatutos sociales.

Conforme a estos, la Sociedad no podrá distribuir dividendos en caso de tener pérdidas acumuladas y, si hubiera utilidades líquidas, deberá distribuir anualmente al menos el 30% de estas.

41

Dividendos RepartidosNo se repartieron dividendos en el periodo enero-diciembre de 2014.

Utilidad DistribuibleNo se registraron utilidades en el período enero-diciembre de 2014.

Informe Anual del Comité de DirectoresDe conformidad con lo dispuesto en el Artículo 50 Bis de la Ley Nº 18.046 sobre Sociedades Anónimas y la Circular Nº 1.526 de la Superintendencia de Valores y Seguros, se da cuenta, a continuación en esta Memoria, de las actividades del Comité de Directores de la Sociedad.

El Comité actualmente en funciones fue elegido en sesión de directorio celebrada el 7 de mayo de 2014, donde se acordó que el Comité de Directores fuera integrado por los señores Juan Pablo Vega Walker, Jorge Id Sánchez y Alberto Marraccini Valenzuela, este último en su calidad de director independiente. En fecha 8 de mayo de 2012 Alberto Marraccini Valenzuela fue elegido presidente de dicho comité, quien se mantuvo en ese cargo durante los períodos 2013 y 2014. Para el período anterior 2013, este comité estuvo compuesto de la misma forma.

La remuneración de los miembros del Comité de Directores, así como el presupuesto de gastos para su funcionamiento, fueron establecidos por la Junta General Ordinaria de Accionistas de la sociedad celebrada con fecha 30 de abril de 2014, fijándose en un tercio de la remuneración ordinaria de director por asistencia a sesión lo que equivale a $1.666.666, con un tope máximo de 12 sesiones remuneradas anuales y determinándose como presupuesto anual de gastos, incluidos los honorarios de sus asesores, sea de hasta 2.700 UF. Todo lo anterior equivalente a lo aprobado en la junta ordinaria de abril 2013.

Durante el último año el Comité de Directores sesionó 18 veces, revisando las materias propias de su competencia, de acuerdo con lo establecido en el Artículo 50 Bis de la Ley Nº 18.046 y otras materias encomendadas a éste por el directorio de la compañía. Dentro de las funciones desarrolladas por el Comité destacan las siguientes:

• Análisis de los informes de los auditores externos, el balance y demás estados financieros de la Compañía, sobre los cuales se pronunció en forma previa a su presentación a los accionistas para su aprobación. En tal sentido, durante el año se reunió 4 veces con los auditores externos para revisar en conjunto los principales aspectos de las auditorias, tales como programa de revisión, calendario de visitas, opinión de auditoría, resultados, temas de independencia y en la última reunión tomar conocimiento de la revisión de Control Interno y del respectivo informe.

• Revisión de los nombres de los auditores externos que serán propuestos para aprobación de los accionistas. En la Junta Ordinaria de Accionistas de abril de 2014, se efectuó la rotación de la firma auditora externa habiendo seleccionado a Deloitte para los procesos de auditoría externa del actual periodo.

• Revisión de todas las materias relacionadas con el gobierno corporativo de la sociedad, en especial aquellas contenidas como buenas prácticas en la NCG Nº 341 de la SVS.

• Conocimiento y revisión de los antecedentes relativos a las operaciones a que se refiere el Título XVI de la Ley de Sociedades Anónimas.

• Revisión de los controles internos de la compañía, hallazgos de auditorías y planes de acción para mitigar los riesgos observados.

• Revisión y aprobación de los planes anuales de auditoría interna de la compañía, en sus áreas de tecnología, procesos, tiendas y asuntos internos.

• Evaluación de desempeño y fijación de objetivos al área de control interno de la sociedad.

• Análisis de la gestión de la unidad de protección al cliente de la compañía.

• Examen de los sistemas de remuneración y planes de compensación vigentes para los gerentes, ejecutivos principales y colaboradores de la sociedad.

• Preparación de un informe anual de su gestión.

Dentro de este último ámbito, y en uso del presupuesto de gastos del que dispone el Comité de Directores, durante el ejercicio se contrató a la consultora externa Govern Consulting para efectuar una evaluación independiente del funcionamiento del Directorio, resultado que fue presentado al Comité y sirvió de apoyo para responder el cuestionario de buenas prácticas de gobierno corporativo de la NCG Nº 341 de la SVS.

42

Información GeneralRemuneraciones al DirectorioEn el ejercicio terminado el 31 de diciembre de 2014, los Directores de Empresas La Polar S.A. han percibido las siguientes remuneraciones de la sociedad:

Dietas Directorio

Director Miles $

César Barros 153.000

Bernardo Fontaine 78.000

Georges de Bourguignon 8.000

Luis Alberto Marraccini 78.000

Jorge ID 78.000

Juan Pablo Vega 78.000

Pedro Pellegrini 51.000

Aldo Motta 78.000

Comités

Director UF

Jorge ID 812

Juan Pablo Vega 812

Luis Alberto Marraccini 812

Asesorías a la AdministraciónLa Administración incurrió en gastos por asesorías externas por MM$1.285,7 durante el periodo enero-diciembre de 2014.

Asesores JurídicosEstudio Jurídico Guerrero y Olivos.Estudio Jurídico Harasic y López.Estudio Jurídico Baraona Abogados.

Marcas y LicenciasLa sociedad ha registrado todas sus marcas propias en el país, siendo la más importante LA POLAR. Entre otras destacamos:

Icono y Ozono (vestuario juvenil), Zibel (vestuario), Casanova y Dreams Romantic Home (hogar y textil), Chess (vestuario y calzado infantil), Portman Club (vestuario masculino) HSF y Alpinextrem (deportes), La Polar ExtraLindas, Alma (vestuario y calzado femenino) y Mila (vestuario y calzado femenino).

Para el adecuado resguardo de sus marcas, la Sociedad cuenta con la asesoría jurídica de Garay Guerrero Abogados, quienes cuentan con una red de corresponsales para el adecuado resguardo de las marcas comerciales de la compañía tanto en Chile como en el extranjero.

Además tenemos las licencias comerciales como Fiorucci, Lotto, Soviet y Body Glove.

Política de Inversión y FinanciamientoLas principales inversiones que realizará Empresas La Polar S.A. para el año 2015, están dirigidas a:

• La implementación del modelo de auto atención retail, así como también a la implementación del modelo de autoservicio de retail financiero. Ambos modelos, que comenzaron su desarrollo en el año 2014, buscan la eficiencia operacional de la empresa. Al término del año 2015 se espera haber convertido gran parte de la cadena.

• La implementación de nuevos Softwares y desarrollos informáticos orientados al mejoramiento constante de la calidad de los procesos de la empresa.

43

• Por último las inversiones consideran también, como todos los años, un monto destinado a la renovación de mobiliario y a la mantención de la infraestructura.

El financiamiento para este plan de inversiones proviene de los propios flujos que la empresa genera.

La compañía invierte sus excedentes de flujo de caja principalmente en depósitos a plazo, fondos mutuos y pactos. También realiza contratos Forward con distintas instituciones financieras, a modo de minimizar los riesgos por tipo de cambio.

Bancos e Instituciones FinancierasEmpresas La Polar S.A. mantiene relaciones con algunos de los bancos e instituciones financieras más importantes de Chile y el extranjero, entre las que destacan:

Banco BCI, BBVA, Corpbanca, Banco de Chile, Banco Estado, Scotiabank, Moneda Asset Management, Banco Santander, BTG Pactual, Euroamerica y Larraín y Vial.

Clasificación de SolvenciaClasificadora de Riesgo Humphreys Limitada: CICR Clasificadora de Riesgo Limitada: C

Factores de RiesgoA. Riesgo de Tipo CambiarioPara el año 2014 gran parte de los productos ofrecidos en nuestras tiendas son importados. Por lo que la devaluación de las monedas y el fortalecimiento del dólar puede llevar a algún tipo de riesgo dado que el peso chileno varía con respecto al dólar estadounidense, divisa la cual usamos para pagar a nuestros proveedores internacionales.

Para minimizar este riesgo, la administración tomo contratos Forward con instituciones financieras, lo que nos permite cubrir los riesgos de tipo cambiario y cubrir gran parte de las importaciones.

B. Riesgo de Cambios RegulatoriosEl 13 de diciembre de 2013, se modifica la ley Nº 18.010 variando las tasas de interés máximas a cobrar en las operaciones lo que tuvo un impacto en la industria.

La sociedad se preparó para la implementación de la Ley Nº 20.720 (9 octubre de 2014), Ley que sustituye el régimen concursal por una Ley de reorganización y liquidación de Empresas y personas. Para estimar los efectos de esta nueva Ley se estudiaron la experiencia de una Ley similar en EEUU, Estudio de economistas y de la Cámara de Comercio de Santiago. Dicho estudio estimó un menor riesgo de quiebra que en créditos de mayor volumen.

C. Riesgo de desempeño de la EconomíaLa industria del retail se ve fuertemente ligada al comportamiento que tenga la economía. Al verse afectada la economía, esta puede influir en la demanda de consumo lo que se vería reflejado en los resultados de la empresa. De encontrarnos con una economía fuerte y en alza está puede influenciar de manera positiva la demanda por consumo lo que va a elevar los ingresos a nivel empresa.

SegurosComo política, la empresa ha tomado la decisión, al igual que en años anteriores mantener una cobertura que de tranquilidad tanto a la operación como a las personas ligadas de alguna manera con la empresa.

Las pólizas con las cuales contamos son de todo riesgo, perjuicio por paralización, de transporte y responsabilidad civil.

44

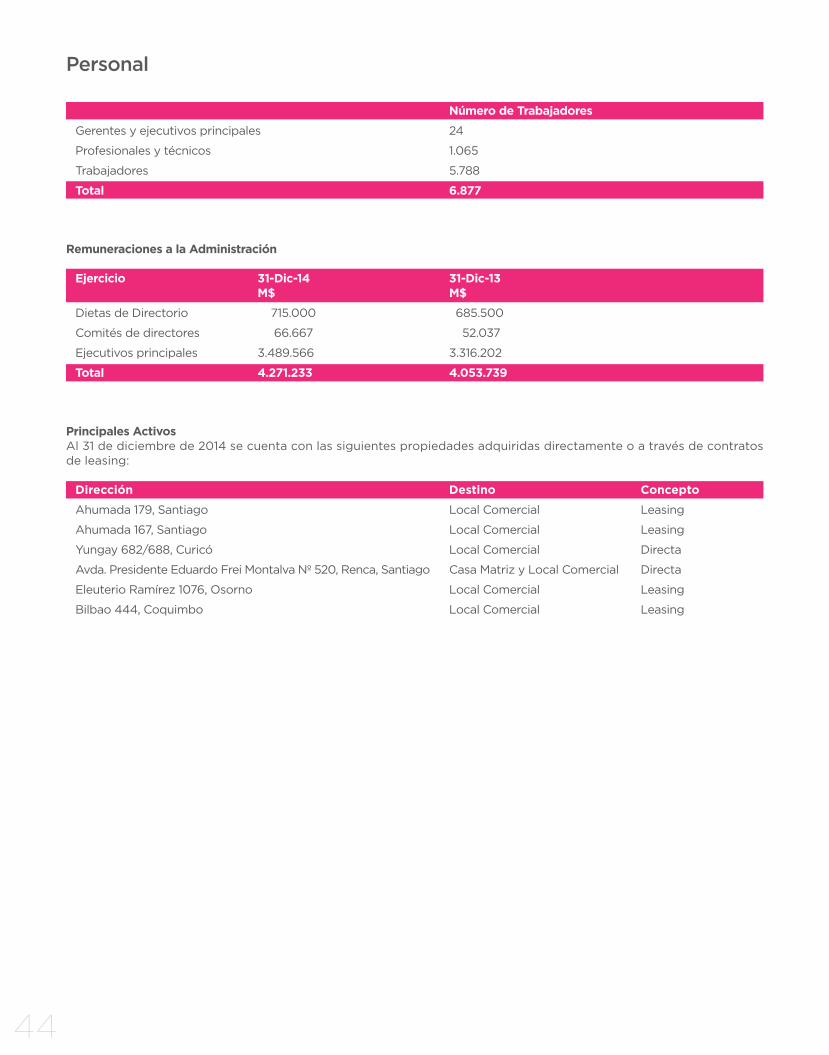

Personal

Número de Trabajadores

Gerentes y ejecutivos principales 24

Profesionales y técnicos 1.065

Trabajadores 5.788

Total 6.877

Remuneraciones a la Administración

Ejercicio 31-Dic-14 31-Dic-13 M$ M$

Dietas de Directorio 715.000 685.500

Comités de directores 66.667 52.037

Ejecutivos principales 3.489.566 3.316.202

Total 4.271.233 4.053.739

Principales ActivosAl 31 de diciembre de 2014 se cuenta con las siguientes propiedades adquiridas directamente o a través de contratos de leasing:

Dirección Destino Concepto

Ahumada 179, Santiago Local Comercial Leasing

Ahumada 167, Santiago Local Comercial Leasing

Yungay 682/688, Curicó Local Comercial Directa

Avda. Presidente Eduardo Frei Montalva Nº 520, Renca, Santiago Casa Matriz y Local Comercial Directa

Eleuterio Ramírez 1076, Osorno Local Comercial Leasing

Bilbao 444, Coquimbo Local Comercial Leasing

45

Hechos Relevantes