Manual para la elaboración de Planes de - Pro...

46

Manual para la elaboración de Planes de Negocio para Unidades Productivas “Una herramienta para evaluar la prefactibilidad de tu negocio”

Transcript of Manual para la elaboración de Planes de - Pro...

Manual para la elaboración de Planes de Negocio para Unidades

Productivas

“Una herramienta para evaluar la prefactibilidad

de tu negocio”

1

Introducción

Dada la importancia del sector microempresarial en la economía Boliviana y de la estrecha

relación con dos pilares importantes que emergen de la Plan Nacional de Desarrollo que son:

i) Bolivia Digna, que tiene como objetivo básico la erradicación de la pobreza y la inequidad,

de manera de lograr un patrón equitativo de distribución y/o redistribución de ingresos y ii)

Bolivia Productiva orientado hacia la transformación, el cambio integrado y diversificado de la

matriz productiva, logrando el desarrollo de los Complejo Productivos Integrales (CPI), se

hace necesaria la difusión, asesoramiento de metodologías y herramientas simples que

puedan generar capacidades a los micro y pequeños empresari@s en cuanto a sus

actividades de gestión, comercialización, producción.

En este sentido que el Manual para la Elaboración de Planes de Negocio para Unidades

Productivas es una herramienta sencilla, didáctica e interactiva para que los micro y

pequeños empresarios puedan tomar decisiones de inversión, de apalancamiento y de

mejoras innovadoras en sus unidades productivas actuales y en las posibles.

Este manual explica y lleva al empresario a elaborar el documento de plan de negocio con

conceptos claros de lectura simple teniendo también como herramienta un glosario que

permita mayor entendimiento. Además cuenta con la ayuda de ejemplos concretos, hojas de

trabajo que les permitan realizar los flujos de efectivo, indicadores financieros debidamente

explicados para facilitar la compresión.

2

1. EL PLAN DE NEGOCIOS

1.2 ¿Qué es un Plan de Negocio?

El plan de negocios es documento, escrito de manera clara, precisa y sencilla, es el resultado de un proceso de planeación. Los planes de negocio sirven para guiar un negocio, porque muestran desde los objetivos que quiere logran en las actividades cotidianas que desarrollan para alcanzarlos. Los que busca esta misión entonces es combinar la forma y el contenido mediante una guía. Es decir que a forma se refiere a la estructura, redacción e ilustración, cuanto llama la atención, cuán “amigable” contenido se refiere al plana como propuesta de inversión, la calidad de la idea, información financiera y la oportunidad de mercado.

3

Esquema de Plan de Negocios

ANALISIS DEL ENTORNO Y DE LA INDUSTRIA

Identificación de fortaleza, oportunidades, debilidades y amenazas (análisis FODA)

Evaluar si existe una demanda por el producto a ofrecer que permita tener una rentabilidad del trabajo

ANALISIS

PLAN DE ESTRATEGICO (VISION, MISION, OBJETIVOS Y ESTRATEGIA)

Evaluar la disponibilidad de los recursos necesarios para poner en marcha la nueva idea del negocio

Plantear cuales son los objetivos que se requieren lograr y como es que se piensan alcanzar, es decir, cuales son las

estrategias más adecuadas para reducir los riesgos y alcanzar éxito.

PLAN DE

MERCADEO

PLAN DE

OPERACIONES

RECURSOS

HUMANOS

RECURSOS

FINANCIEROS

VIABILIDAD ECONÓMICA, TÉCNICA, SOCIAL Y

AMBIENTAL

OPORTUNIDAD

Descubrimiento de una necesidad

Capacidad de innovar y crear alternativas para ofrecer nuevas soluciones a los clientes

Descripción del producto o los servicios

4

1.3 ¿Quiénes pueden hacer un Plan de Negocios? Un plan de negocios pude realizarlo cualquier persona con entusiasmo, visión y deseo de hacerlo, no es necesario tener grandes conocimientos técnicos, pero es importante contar con toda la información necesario del negocio que se quiere iniciar o se quiere fortalecer.

1.4 ¿Para qué sirve el Plan de Negocio?

El plan de negocios es una herramienta de comunicación escrita que tiene esencialmente dos funciones: una que se pude llamar administrativa o interna y otra que es financiera o externa.

Desde el punto de vista interno, el plan de negocios sirve para:

Conocer en detalle el entorno en el cual se desarrollaran las actividades de la unidad productiva.

Precisar las oportunidades y amenazas del entorno, así como fortalezas y debilidades de las unidades productivas.

Estar atentos a los cambios que pudieran representar una amenaza para la empresa y así anticiparse a cualquier contingencia que disminuiría la probabilidad de éxito,

Dar conocer cómo se organizaran los recursos de la empresa en función a os objetivos y la visión del empresario.

Atraer a las personas que se requieran para el equipo empresarial y el esquipo ejecutivo.

Evaluar el potencial real de la demanda y las características del mercado objetivo.

Determinar las variables críticas de la unidad productiva y aquellas que exigen control permanente.

Evaluar escenarios y hacer un análisis de sensibilidad en función a los factores de mayor variación, como podrían ser la demanda, el precio de los insumos, la cantidad producida, entre otros.

Establecer y una plan estratégico para la unidad productiva y planes de acción de corto y mediano plazo para cada una de sus áreas funcionales.

Tomar decisiones con información oportuna y no sobre la base de la intuición.

Tener un presupuesto general y presupuesto por áreas funcionales, que permitan evaluar el desarrollo de la unidad productiva en términos económicos y prever requerimientos de capital.

Mostrar la capacidad de la unidad productiva.

Mostar posibles resultados de la unidad productiva, en función a simulaciones hechas para probar distintos escenarios y estrategias.

En resumen, el plan de negocio a nivel interno, es un directriz para las operaciones de la unidad productiva y como punto de referencia como evaluación de desempeño. De este modo permite identificar tanto los puntos fuertes y débiles de la unidad, posibilita evaluar

5

su marcha y sus desviaciones sobre el escenario previsto, a su vez es una valiosa fuente de información.

Por otra parte, la función financiera o externa es orientada a:

La búsqueda y consecución del recurso del proyecto, especialmente financiero y de apalancamiento.

Informar a posibles inversionistas, sean entidades de crédito o cualquier entidad de cooperación, acerca de la rentabilidad esperada y el periodo de retorno de la inversión.

Buscar proveedores y clientes, con quienes establecer relaciones confiables y de largo plazo que generen compromiso entre los interesados.

Vender la idea a potenciales socios o accionistas, proveedores, clientes, sociedad en su conjunto.

En general, la esencia de un plan de negocio es comunicar a todos los grupos de interés que la unidad productiva:

o Dispone de un excelente producto con muchos clientes dispuestos a adquirirlos.

o Cuenta con un excelente equipo de trabajo, con habilidades humanas, técnicas y administrativas.

1.5 ¿Por qué es importante tener un Plan de Negocios?

Algunos de los beneficios que se obtienen elaborando un Plan de Negocio, pueden ser:

El mismo proceso de su preparación permite repensar su unidad productiva e investigar algunas opciones.

Reconoce e identifica oportunidades, riesgos y probar algunas estimaciones.

También le permitirá identificar las necesidades financieras del negocio.

También se puede utilizar para negociar créditos y otro tipo de financiamiento.

Es de gran utilidad para informar sobre planes y estrategias de la unidad productiva.

Proporciona un punto de partida que permitirá comparar el funcionamiento de la unidad productiva.

1.6 ¿Cuáles son los pasos que debemos seguir para hacer un Plan de Negocios?

Se debe seguir varios pasos para elaborar un plan de negocios consistente que pueda servir para tomar decisiones correctas, guiar el negocio y conseguir financiamiento si se requiere.

6

Los pasos y la estructura del Plan son los siguientes:

Crear ideas de Negocio. Verificamos si la idea de negocio podría generar oportunidades. Definir a que se dedica el negocio, a quien se vende y como se vende el

producto. Analizar los competidores. Analizar a los posibles compradores. Definir qué se necesita para producir y quien vende esos recursos. Analizar donde vendemos el producto. Detallar como organizar la unidad productiva. Calcular cuánto se vende, cual es el precio y cuánto cuesta producir. Calcular el dinero que necesitas para establecer o mejorar el negocio. Calcular en base a la salida y entrada de dinero, cuánto dinero se ganara.

7

2. ESTRUCTURA DEL PLAN DE NEGOCIOS

Si bien no existe una estructura única de planes de negocios, debido a que cada persona que desee hacerlo requiere un plan de negocios particular, debe ser capaz de definir cual la estructura más apropiada, en función a lo que se requiere. Este manual para la elaboración de planes de negocio es un manual que contiene los puntos más relevantes y precisos para la elaboración del plan, según el contexto se podría matizar con algunos otros detalles que se considere. 2.1 Resumen Ejecutivo El resumen ejecutivo sólo puede ser preparada cuando finalice la elaboración del plan de negocios, e inmediatamente después de la caratula. Debe tener una extensión máxima a las dos páginas con el propósito de atraer al lector, mediante una síntesis descriptiva en la que se destaca lo que se considera importante. Deber contener:

La descripción de la unidad productiva o proyecto, la proyección de sus productos y/o servicios.

La estructura organizativa. Sus principales iniciativas y objetivos. Las oportunidades de mercado. (posibles compradores) Las principales ventajas comparativas. (análisis de nuestros competidores) Estrategia de comercialización. Las principales proyecciones económicas y financieras. (cuanto venderé)

8

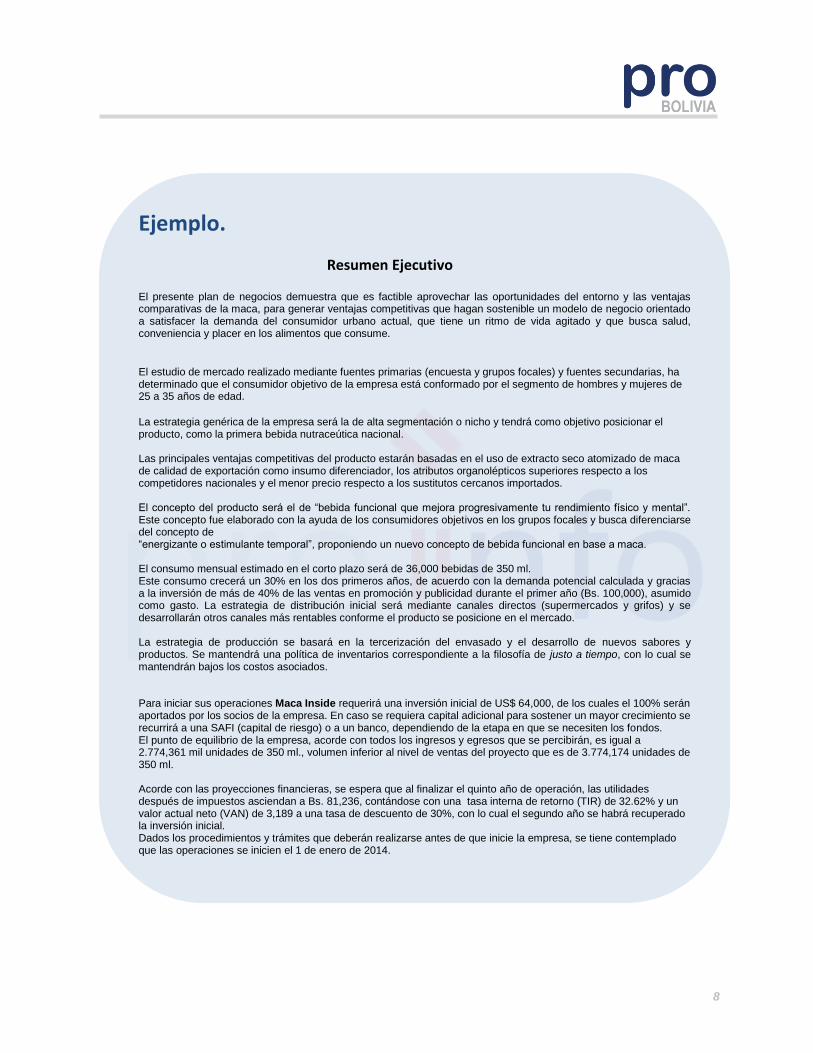

Ejemplo.

Resumen Ejecutivo

El presente plan de negocios demuestra que es factible aprovechar las oportunidades del entorno y las ventajas comparativas de la maca, para generar ventajas competitivas que hagan sostenible un modelo de negocio orientado a satisfacer la demanda del consumidor urbano actual, que tiene un ritmo de vida agitado y que busca salud, conveniencia y placer en los alimentos que consume.

El estudio de mercado realizado mediante fuentes primarias (encuesta y grupos focales) y fuentes secundarias, ha determinado que el consumidor objetivo de la empresa está conformado por el segmento de hombres y mujeres de 25 a 35 años de edad.

La estrategia genérica de la empresa será la de alta segmentación o nicho y tendrá como objetivo posicionar el producto, como la primera bebida nutraceútica nacional. Las principales ventajas competitivas del producto estarán basadas en el uso de extracto seco atomizado de maca de calidad de exportación como insumo diferenciador, los atributos organolépticos superiores respecto a los competidores nacionales y el menor precio respecto a los sustitutos cercanos importados. El concepto del producto será el de “bebida funcional que mejora progresivamente tu rendimiento físico y mental”. Este concepto fue elaborado con la ayuda de los consumidores objetivos en los grupos focales y busca diferenciarse del concepto de “energizante o estimulante temporal”, proponiendo un nuevo concepto de bebida funcional en base a maca. El consumo mensual estimado en el corto plazo será de 36,000 bebidas de 350 ml. Este consumo crecerá un 30% en los dos primeros años, de acuerdo con la demanda potencial calculada y gracias a la inversión de más de 40% de las ventas en promoción y publicidad durante el primer año (Bs. 100,000), asumido como gasto. La estrategia de distribución inicial será mediante canales directos (supermercados y grifos) y se desarrollarán otros canales más rentables conforme el producto se posicione en el mercado. La estrategia de producción se basará en la tercerización del envasado y el desarrollo de nuevos sabores y productos. Se mantendrá una política de inventarios correspondiente a la filosofía de justo a tiempo, con lo cual se mantendrán bajos los costos asociados. Para iniciar sus operaciones Maca Inside requerirá una inversión inicial de US$ 64,000, de los cuales el 100% serán aportados por los socios de la empresa. En caso se requiera capital adicional para sostener un mayor crecimiento se recurrirá a una SAFI (capital de riesgo) o a un banco, dependiendo de la etapa en que se necesiten los fondos. El punto de equilibrio de la empresa, acorde con todos los ingresos y egresos que se percibirán, es igual a 2.774,361 mil unidades de 350 ml., volumen inferior al nivel de ventas del proyecto que es de 3.774,174 unidades de 350 ml. Acorde con las proyecciones financieras, se espera que al finalizar el quinto año de operación, las utilidades después de impuestos asciendan a Bs. 81,236, contándose con una tasa interna de retorno (TIR) de 32.62% y un valor actual neto (VAN) de 3,189 a una tasa de descuento de 30%, con lo cual el segundo año se habrá recuperado la inversión inicial. Dados los procedimientos y trámites que deberán realizarse antes de que inicie la empresa, se tiene contemplado que las operaciones se inicien el 1 de enero de 2014.

9

Ahora te toca a ti…

Desarrolla tu Resumen Ejecutivo. ---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

10

2.2 Descripción de la Unidad Productiva

Contiene la información básica del contexto y el concepto del negocio. Debe explicar

que es la unidad productiva y que hace, también debe incluir la historia sobre como

llego al punto o posición en que se encuentra hoy en día y hacia donde intenta ir en

el futuro con el plan de negocio planteado.

Este punto debe dividirse en dos, la primera debe contener información sobre la

unidad productiva y la segunda con la información del producto.

2.2.1 Información sobre la Unidad Productiva

Es una descripción en uno o dos enunciados del objetivo del negocio y el o los

mercados objetivo. También se debe tomar en cuenta la siguiente información:

Señalar los datos generales de Unidad Productiva como el nombre, la

dirección, teléfono, etc.

Presentar una breve historia de la compañía, explicando como y cuando

empezó su negocio. Es importante que incluya datos sobre ventas y

unidades producidas, numero de trabajadores y otros hechos importantes del

negocio.

Describir claramente de que trata el negocio, que tipo de negocio es, por

ejemplo si es manufactura o servicios.

Explicar cuál es la estructura legal de la unidad productiva (Asociación,

Asociación de Mujeres, Sociedad de Responsabilidad Limitada, etc.)

Mencione sus planes a futuro.

Nombre/Razón Social de la Empresa

Propietario/Representante

Dirección

Número de Teléfono

Tipo de Sociedad (Unipersonal, S.R.L, Asociación Productiva)

Actividad Económica o Rubro

11

2.2.2 Descripción del producto o servicio.

Es una parte muy importante del plan de negocios, en este apartado se tendrá la

oportunidad de manera clara el producto o servicio, identificar sus características y

beneficios, describir las necesidades que satisfacen y los problemas que solucionan.

Es importante recordar que “nadie compra algo que no proporciona un

beneficio”.

Entre los puntos más importantes a desarrollar se tiene:

Ejemplo.

Descripción de la Unidad Productiva. La empresa “TIENTATE” está constituida como PYME de comercialización de artesanías, su ámbito de trabajo es la ciudad de Santa Cruz principalmente con una red de tiendas distribuidas en zonas de alta afluencia de gente como es la red de Supermercados HIPERMAXI, pero cuenta también con contactos comerciales a nivel nacional, especialmente en la ciudad de La Paz.

El domicilio legal de la misma se encuentra en el Barrio Braniff - Zona Plazuela Barrientos de la ciudad de Santa Cruz de la Sierra - Bolivia.

La empresa viene trabajando desde el 2007 en la ciudad de Santa Cruz ingresando al mercado con 1 tienda pequeña con solo dos líneas de productos artesanales, desde entonces su crecimiento ha sido sostenido teniendo presencia hoy en día en 4 sucursales de esta línea de Supermercados; habiendo ampliado igualmente la variedad de productos ofertados.

Ahora te toca a ti…

Describe tu Unidad Productiva

-----------------------------------------------------------------------

-----------------------------------------------------------------------

-----------------------------------------------------------------------

-----------------------------------------------------------------------

-----------------------------------------------------------------------

-----------------------------------------------------------------------

--

12

Explique su producto, sus características y beneficios.

Describa su tamaño, forma, calidad, capacidades, tecnología.

Señale las ventajas comparativas y competitivas de su producto respecto a

la competencia.

Ejemplo.

Descripción del Producto o Servicio

Origen, calidad y valor del producto

La producción de la Asociación de Artesanas es una actividad que corresponde al sistema de producción secundario de la economía campesina de la región, ya que implica la transformación de materia prima (hilos) mediante el desarrollo de actividades de manufactura, en este caso de forma totalmente artesanal.

A todo esto, se puede resumir que: la calidad de manufactura que tiene este producto artesanal

se inicia con la selección de la materia prima utilizar y se pone de manifiesto en la textura, buen

acabado, la variedad en diseños con identidad cultural evidente y la combinación de colores que

son particularmente característicos de los productos de la Asociación de Mujeres Artesanas del

Alto Isoso.

La materia prima para la elaboración de estos productos son los hilos de algodón industrial, nacional o importado del Brasil, en diversos colores, en algunos casos se observa que utilizan lana pero esto reduce el atractivo del producto al consumidor final por darle una textura y aspecto diferentes al acabado.

Las hamacas, tapices e individuales, son parte de la variedad actual de productos que la Asociación de Artesanas oferta para la comercialización.

Características de los productos

Hamacas, es el articulo utilitario de mayor tamaño que producen los miembros de la Alianza, contienen generalmente motivos geométricos fito y zoomorfos variados, se produce en dos tamaños: 2,3 x 1,5 m y 3,0 x 1,25 m.

Tapices, están constituidos por una franja laboreada de la hamaca, en diferentes dimensiones y colores como una manera de diversificar su producción y adecuarla a la decoración urbana. Puede tejerse en pequeño, para individuales de mesa o más grandes, más anchos o angostos para adecuarlos a otras áreas de la casa.

Individuales: Son piezas decorativas y utilitarias para el comedor en las cuales se depositan los recipientes con los alimentos al momento de las comidas.

Tecnología utilizada para la producción

El conocimiento en el tejido de telar ha sido transmitido dentro de la comunidad y la familia por tradición de generación en generación; aunque la asociación también ha recibido capacitación de expertos en el manejo de color y en aspectos de calidad en el acabado, por todo esto el nivel técnico alcanzado les permite tener buena competitividad en cuanto a calidad y originalidad.

13

Ahora te toca a ti…

Describe tus Productos

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

---------------------

14

2.3 Análisis FODA.

El análisis FODA o análisis de fortalezas, oportunidades, debilidades y

amenazas, es una herramienta que se utiliza para conocer la situación presente

de una empresa, identifica las amenazas y oportunidades que surgen del

ambiente y determinar las fortalezas y debilidades internas de la organización.

Aspectos Internos Aspectos Externos

Fortalezas.

- Bajos Costos

- Recursos Financieros

- Habilidades de fabricación

- Reputación

Oportunidades.

- Innovación tecnológica

- Crecimiento del mercado

- Financiamiento

- Cambio Social

Debilidades.

- Tecnología obsoleta

- Problemas de calidad

- Falta de distribución

- Poca capacidad de asignar

roles

Amenazas.

- Altos precios de insumos

- Regulaciones y legislaciones

- Cambiantes necesidades de

los clientes

- Nuevos competidores

15

Ejemplo.

Análisis FODA

“Asociación de Mujeres Artesanas de Alto Isoso”

Fortalezas Oportunidades

Actividad productiva priorizada a nivel zonal y comunal. Conocimientos y destrezas respecto a técnicas

tradicionales de elaboración de tejidos. Producción artesanal de tejidos variada y de buena

calidad. Mano de Obra disponible y con capacidad para

establecer una producción sostenida. Actividad generadora de ingresos familiares Apoyo en gestión de las autoridades comunales y

zonales a la organización

Buena aceptación de la producción propia en el mercado nacional de artesanías.

Ferias y encuentros departamentales para la promoción de los productos.

Existencia de instituciones públicas y/o privadas que apoyan a las Asociaciones Productivas.

Existencia de diversos fondos de apoyo a la producción Posibilidades de generar contacto comercial directo y

permanente con empresas proveedoras de la materia prima

Debilidades Amenazas

Problemas de organización interna a nivel zonal. Falta de capital propio de la organización y de los

artesanos. Dependencia de insumos externos traído por

intermediarios para la producción de tejidos. Producción discontinua o esporádica de los artículos

artesanales. Falta de una organización interna consolidada para la

comercialización asociativa de la producción. Equipamiento insuficiente para diversificar la

producción. Escasos conocimientos administrativos en las bases. Limitado desarrollo de productos adecuados al

mercado. No existe un sistema de control de calidad de la

producción. Inexistencia de una marca que identifique el producto y

le permita buscar su posicionamiento en el mercado.

Políticas nacional, departamental y municipal insuficientes para desarrollar en forma integral y sostenida la producción artesanal.

Débil capacidad de negociación de las OPP no permite incidir en la fijación de precios.

Alta competencia de organizaciones y personas individuales del área rural dedicadas al trabajo artesanal.

Limitada aplicación de políticas públicas de apoyo y fomento a la promoción económica.

Poco apoyo y capacitación del municipio para el desarrollo y diversificación de la producción artesanal.

Poca motivación y apatía para la mejora de la calidad (precios bajos por la producción)

En algunos casos se han observado el tráfico de diseños originarios guaraníes que ahora son usados como manifestaciones de otros grupos originarios del Departamento y ahora se confunden y generaliza bajo la denominación de diseño “Chiquitanos”

16

Ahora te toca a ti…

Fortalezas Oportunidades

Debilidades Amenazas

2.4 Visión

El siguiente paso es determinar la visión de la unidad productiva, es decir, lo que

la que la unidad productiva quiere ser en el futuro. Suele establecerse por un

periodo a tres o cinco años.

Ejemplos.

Visión

“Ser la mejor productora de prendas de alpaca para el mercado nacional”

“La Asociación de Productoras Artesanales del Alto Isoso es una organización

líder reconocida a nivel regional y departamental por la calidad de sus productos,

promueve el desarrollo de capacidades técnicas, administrativas de

comercialización y ha logrado implementar un sistema de producción sostenible

que contribuye a la mejora permanente y equitativa de cada una de sus asociadas”

17

2.5 Misión.

La misión de la unidad productiva es su razón de ser, para poder definirla, se debe

responder a las siguientes preguntas:

¿Quiénes somos?

¿Qué hacemos?

¿Para quién lo hacemos?

¿Cómo lo hacemos?

¿Dónde lo hacemos?

¿En que creemos?

Dado que debemos responder a estas preguntas que nos permitirán crear la misión,

la idea es que sea lo suficientemente corta, para que todos los miembros de la

unidad productiva la recuerden, pero también debe ser precisa para que la unidad

productiva pueda diferenciarse de sus competidores.

Ahora te toca a ti…

Visión

----------------------------------------------------------------

----------------------------------------------------------------

----------------------------------------------------------------

18

2.6 Objetivos.

EL objetivo es la formulación que unidad productiva pretende conseguir a través de

del plan de negocio. Es de suma importancia que el objetivo refleje la oportunidad

económica que ha encontrado la unidad productiva ya que solo de esta manera

puede explicarse la organización y la posible precepción en caso de búsqueda de

financiamiento.

El objetivo también debe cumplir tres condiciones:

Establecerse para toda la organización

Establecerse de manera permanente

Establecerse en términos cuantitativos en la medida de lo posible

Ejemplos.

Misión

“Somos una unidad productiva, dedicada al diseño y comercialización de prendas

de alpaca para el mercado nacional e internacional. Nuestros clientes buscan alta

calidad en el diseño y la manufactura, para lo cual contamos con un equipo de

excelentes diseñadores y tecnología apropiada”

“Somos una Asociación que produce y comercializa tejidos artesanales guaraníes

con calidad requerida por el mercado, fortaleciendo técnica y económicamente a

nuestra asociadas y preservando nuestra identidad cultural”

Ahora te toca a ti…

Misión

----------------------------------------------------------------

----------------------------------------------------------------

----------------------------------------------------------------

19

Ejemplos. Objetivo

Aumentar la producción, calidad y presentación de las artesanías con motivos

étnicos guaraníes para consolidar una relación comercial estable con nuestros

clientes con precios adecuados que permitan mejorar los ingresos de los asociados y

fortalecer la actividad productiva de la asociación.

Ahora te toca a ti…

Objetivos

-------------------------------------------------------------

-------------------------------------------------------------

-------------------------------------------------------------

-------------------------------------------------------------

-------------------------------------------------------------

-------------------------------------------------------------

-------------------------------------------------------------

-----------------------------------------------------------

20

2.7. Metas

La misión son formulaciones concretas sobre producción del bien o servicio referidas

a los volúmenes de producción que se pretende alcanzar, los rendimientos que se

proponen sobre el producto y los ingresos que se piensa obtener u otras tareas de la

alianza para alcanzar el/los objetivos. La metas se deben expresar de forma

cuantitiva.

Ejemplos. Metas

Construcción de instalaciones de producción y comercialización de artesanías, de acuerdo a planos arquitectónicos.

Fortalecer a la Asociación de Mujeres Artesanas del Alto Isoso como una organización sólida, con capacidad de gestión y visión empresarial.

Apoyar en la calificación de la mano de obra de tejedoras en tres comunidades y aumentar el volumen de producción de artesanías.

Mantener la identidad cultural de la asociación a través de la producción de artesanías con diseños tradicionales guaraníes

Producir y comercializar productos tejidos con motivos étnicos guaraníes consistente en 134 hamacas, 480 tapices, 896 bokoós, 96 individuales para mesa y 840 metros de tiras tejidas el primer año y aumentar hasta un 25% más a partir del segundo año.

Mantener la unidad de la organización por encima de las dificultades que llegaran a presentarse.

Ahora te toca a ti…

Metas

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

----------------------------------------------------

21

2.8 Capacidad Organizativa.

Describir a la organización de la unidad productiva, la descripción debe ir enfocad

en aspectos que hacen el funcionamiento: como está compuesta, forma de elección

de su directiva, organigrama, personal asalariado, si cuenta con personal

especializado en lo técnico y administrativo (contador, asistente técnico, etc.) como

se realiza el manejo de cuentas, cuotas y distribución de utilidades.

Es importante hacer una rápida evolución de su capacidad institucional y

organización evaluando:

a) Cohesión de los socios.

b) Habilidad de la organización en manejo y solución de conflictos.

c) Limitaciones operativas.

d) Participación de la mujer en la organización.

Organigrama

22

2.9 Capacidad Administrativa.

Se debe analizar la capacidad administrativa de la unidad productiva para la

implementación de lo que se quiere con el plan de negocios. También es necesario

puntualizar sobre algunas obligaciones administrativas que se asumirá a partir del

plan de negocios.

23

2.10 EL MERCADO DEL PRODUCTO.

2.10.1. Análisis de Mercado.

El análisis del mercado es un estudio que tiene como propósito demostrar la

posibilidad real de participación de un producto o servicio en un mercado

determinado.

El análisis de mercado buscara primordialmente:

Definir el tamaño total del mercado.

Estimar el volumen o cantidad que se comercializara del bien o servicio.

Definir el segmento de mercado en cual se va enfocar la unidad

productiva.

Identificar la competencia tanto directa como indirecta.

El análisis de mercado utiliza números y datos de fuentes independientes para

comprobar que hay un mercado viable y potencial para la crecimiento de la

unidad productiva. Para conocer esta información los más recomendable es

realizar un estudio o investigación de mercados, se utiliza para conocer la oferta

(cuales son las unidades productivas o negocios similares y que beneficios

ofrecen) y para conocer la demanda (quienes son los consumidores y que

quieren).

No se necesita de una investigación de mercados cara y sofisticada, una de las

principales fuentes es internet, donde se encuentra datos estadísticos y hasta de

investigaciones de mercados completas que están disponibles.

Perfil de Mercado

En esta sección su plan debe demostrar que se tiene conocimientos claros y se

entiende cómo se desarrolla el mercado en el cual pretende comercializar su

producto o servicio.

Se debe responde a las siguientes preguntas:

i. ¿Quiénes son exactamente sus clientes?

24

Describa sus características tales como: edad, sexo, profesión,

ingreso, lugar geográfico o interés, etc.

ii. ¿Cuál es tamaño actual de su mercado expresado en dinero?

¿Demográficamente? ¿Por are geográfica? (Sería bueno incluir un

mapa de influencia?

¿Qué porcentaje del mercado espera usted capturar?

¿Cómo piensa mantener su participación del mercado?

¿Qué factores podrían influir en el crecimiento o reducción del

tamaño del mercado (incluyendo tendencias nacionales, estatales

o internacionales)?

¿Qué impacto tendrá esto en su participación o en el volumen?

(Llena los espacios con línea punteada) Segmento de Mercado

Nuestros posibles clientes son……………………………………………………(delimitar

conforme a criterios geográficos, etareos, etc.) y ascienden a un número

aproximado de………………………….

El total de compras que realizan estos clientes respecto al producto o servicio

similar al nuestro) presentes en el mercado son los

siguientes……………………………………………………………………………………………………………

…………………………………………………………………………………………….., de los que se

desatacan

fundamentalmente………………………………………………………………………………………………

………………………………………………………………………………………………………………………….

25

Competencia.

Esta sección debe revelar como los productos y servicios de la unidad productiva

van a encajar o lidiar con el ambiente competitivo del mercado.

Algunas preguntas que se debe responder para poder formular esta sección son:

i. ¿Quiénes son sus competidores tanto directos como indirectos?

ii. ¿En qué se diferencia de la competencia?

En precio

En servicio al cliente

En variedad o especialidad

Por la localización

iii. ¿Cuáles son las fortalezas?

Que cosas no haces bien nuestros competidores.

Que cosas se hacen mejor que los competidores.

(Responde a las anteriores preguntas)

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

26

Plan de Marketing.

Todo buen plan de negocios debe contener un apartado donde se contemple un

plan de marketing. Es plan de marketing es la instrumentación de la estrategia de

la estrategia de marketing. Solo tiene sentido si previamente ha definido el

posicionamiento de la unidad productiva y el segmento al que se apunta.

El plan de marketing debe producir:

- Precio.

¿A qué precio se va ofrecer el producto o servicio y cuanto influye el

precio de compra de los potenciales clientes?

¿Cuál será su política de precios para obtener una ganancia justa

pero al mismo tiempo mantenerse competitivo?

¿Se puede agregar valor sin incrementar el costo siendo

especialmente atento y cordial con los clientes?

- Distribución.

¿Cómo y en qué lugar se va vender el producto o servicio?

¿Cómo puede expandir su mercado?

- Comunicación.

¿De qué manera se va comunicar el producto o servicio de modo tal

que los clientes potenciales se enteren de su existencia y deseen

comprarlo?

¿Cómo piensa atraer y mantener sus clientes?

¿Cómo anunciara o promocionara el producto o servicio?

27

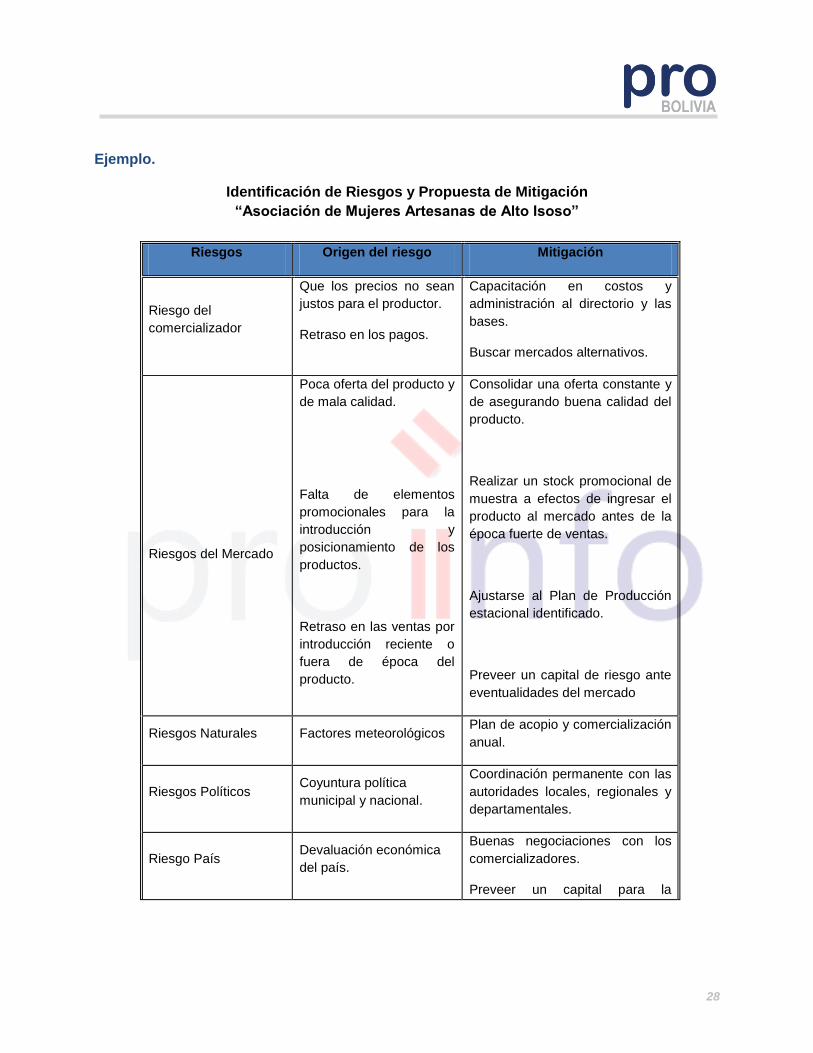

2.10.2 Identificación de Riesgos y Propuesta de Mitigación

Los productos o servicios que se ofertan, pueden enfrentarse a mercados precios

oscilantes o cambios improvistos y sujetos a algunos cambios de una demanda

que en algunos casos en cíclica.

Es posible que se pueda poner en consideración riesgos naturales, riegos

tecnológicos, riesgos económicos.

(Responde a las anteriores preguntas)

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------

28

Ejemplo.

Identificación de Riesgos y Propuesta de Mitigación

“Asociación de Mujeres Artesanas de Alto Isoso”

Riesgos Origen del riesgo Mitigación

Riesgo del

comercializador

Que los precios no sean

justos para el productor.

Retraso en los pagos.

Capacitación en costos y

administración al directorio y las

bases.

Buscar mercados alternativos.

Riesgos del Mercado

Poca oferta del producto y

de mala calidad.

Falta de elementos

promocionales para la

introducción y

posicionamiento de los

productos.

Retraso en las ventas por

introducción reciente o

fuera de época del

producto.

Consolidar una oferta constante y

de asegurando buena calidad del

producto.

Realizar un stock promocional de

muestra a efectos de ingresar el

producto al mercado antes de la

época fuerte de ventas.

Ajustarse al Plan de Producción

estacional identificado.

Preveer un capital de riesgo ante

eventualidades del mercado

Riesgos Naturales Factores meteorológicos Plan de acopio y comercialización

anual.

Riesgos Políticos Coyuntura política

municipal y nacional.

Coordinación permanente con las

autoridades locales, regionales y

departamentales.

Riesgo País Devaluación económica

del país.

Buenas negociaciones con los

comercializadores.

Preveer un capital para la

29

contención de riesgos.

Riesgo Operativo Actividades que influyen

en la calidad del producto.

Desarrollo técnico-productivo de

los asociados

División y complementación de

las actividades.

Ahora te toca a ti…

Riesgos Origen del riesgo Mitigación

Riesgo del

comercializador

.

Riesgos del Mercado

Riesgos Naturales

Riesgos Políticos

Riesgo País

Riesgo Operativo

30

2.11 EL PROCESO PRODUCTIVO.

Se debe tomar en cuenta los siguientes puntos.

a) Delimitación geográfica del área donde la unidad productiva realiza o se

propone implanta el plan de negocios.

b) Características del medio donde opera, localización, número y tamaño.

c) Un bosquejo de las instalaciones.

d) Indicar con que equipamiento cuento y que equipamiento necesitara.

e) Cuáles son los perfiles de los trabajadores y que otros trabajadores se

necesitara.

f) Cuáles son los tiempos de producción.

g) Como serán los procesos de compra.

Ejemplo.

Proceso Productivo

“Asociación de Mujeres Artesanas de Alto Isoso”

Montaje de

telar

Urdido o

Tramado

Tejido de

Hamacas

Tejido de

Tapices

Tejido de

Bokoós

Tejido de

Individuales

Tejido de

Tiras

Lavado y

Planchado

Lavado y

Planchado

Lavado y

Planchado

Lavado y

Planchado

Lavado y

Planchado

Empaque y

Almacenaje

Empaque y

Almacenaje

Empaque y

Almacenaje

Empaque y

Almacenaje

Ensamblado

Acopio de

materia

prima

31

Proceso Productivo

“Asociación de Mujeres Artesanas de Alto Isoso”

ACTIVIDADES

REALIZADAS

DESCRIPCION Con el PLAN DE NEGOCIOS

1.- Acopio de materia

prima y distribución de

materiales

1.1. Selección de colores y tipo de materiales en

distribuidora.

1.2. Adquisición o compra de material

seleccionado

1.3. Transporte hasta la comunidad

1.4. Recepción en centro de acopio bajo

inventario.

1.5. Distribución a las asociadas de acuerdo a Plan

de Producción

Construcción y equipamiento de centro de acopio.

Contacto comercial directo con la distribuidora y capital para la adquisición de la materia prima.

Asesoramiento y capacitación en implementación inventarios y registro de materiales.

2.- Montaje de telar 2.1 Selección y armado de telar de acuerdo al

artículo a elaborar

Construcción de 40 telares mejorados

3.- Urdido o tramado

3.1. Selección y combinación de colores

3.2. Montaje y sujeción de hilos horizontales a la

estructura.

Dotación de materia prima (hilos) adecuados para realizar la trama o urdiembre.

Dotación de balanzas para el registro del material utilizado por peso.

Capacitación en el manejo del color con especialista.

4.- Tejido

4.1 Tejido artesanal de Hamacas

4.2 Tejido artesanal de Tapices

4.3 Tejido artesanal de Bokoós

4.4. Tejido artesanal Indivduales para mesa

4.5 Tejido artesanal de tiras para ropa

Dotación de herramientas

Dotación de Maquinaria.

Capacitación y asesoramiento técnico en diversificación de diseños y manejo del color.

5.- Acondicionamiento

del producto.

5.1. Lavado con detergente especial

5.2. Secado a la sombra

5.3. Planchado (si es necesario)

Dotación de un lavadero grande doble para la limpieza de los productos que lo requieran.

32

6.- Recepción en centro

de acopio

6.1. Llenado de planilla de recepción de productos

en centro de acopio.

6.2. Llenado en planilla de entrega del productor

Capacitación y asesoramiento técnico en llenado de planillas de registro y manejo contable del centro de acopio.

7.- Identificación,

empaque y almacenaje

7.1. Colocación de Etiquetas

7.2. Embolsado

7.3. Registro en planilla de acopio

7.4. Empaquetado en cajas de cartón por tipo de

producto

7.5. Estibaje y protección

Capacitación y asesoramiento técnico en colocación de etiquetas y llenado de planillas de registro.

Dotación de cajas para transporte de la producción.

8.- Transacciones

comerciales

8.1. Verificación del depósito de pago por la venta

de producción de acuerdo a convenio comercial

específico y Plan de Producción.

Seguimiento a los procedimientos comerciales formales.

Asesoramiento técnico y capacitación en manejo de cuentas conjuntas y transacciones comerciales mediante operadores autorizados.

9.- Transporte de la

producción

9.1. Llenado de planilla salida de producto

9.2. Pago de importe por unidades enviadas

9.3. Transporte vía terrestre.

Capacitación y asesoramiento técnico.

10.- Comercialización.

10.1. Recepción en destino

10.2. Distribución

10.3. Exposición y venta en tiendas

Alianza comercial.

11. Enmiendas

10.1. Pago de saldos

Seguimiento al cumplimiento de contratos de entrega y recepción de la producción

33

Ahora te toca a ti…

ACTIVIDADES

REALIZADAS

DESCRIPCION Con el PLAN DE NEGOCIOS

34

2.11 Impactos Sociales.

De debe tomar en cuenta en el plan de negocios aspectos sociales de tal manera que la elaboración de

los planes de negocio con este manual puedan ser integrales e incluyentes como paso previo a la

implementación al proceso estructurado de negocio y la búsqueda de recursos.

Tambien como impacto social debe tomar relevancia la participación de la mujer en la unidad productiva

y la titularización de activos productivos también de las mujeres en diferentes tipos de asociación,

incluyendo temas de capacitación, acceso a todo tipo de capital con el objetivo de generar una tendencia

positiva del empleo y participación femenina.

Ejemplos.

Impactos Sociales

En este punto los impactos positivos y negativos del proyecto.

Impactos Sociales Positivos.

La Asociación de Mujeres Artesanas de Alto Isoso, a partir de la obtención de su personería

jurídica, actualmente en trámite, se fortalecerá organizativa, productiva y comercialmente

ya que podrá hacer negocios con proveedores y comercializadores consolidados, por lo que

se identifica los siguientes aspectos positivos:

Se incrementara el tiempo dedicado a la producción de artesanías con mano de obra

familiar, teniendo más socios y mejor precio de jornales respecto a la situación

actual.

Una asociación sustentada en la producción y consolidada organizativamente es una

alternativa para mejorar las condiciones de vida del área rural.

Impacto Sociales Negativos.

Los Asociados no tienen suficiente experiencia en procesos de adquisición lo

que pudiera generar una situación tensa con los financiadores y con los

aportes.

35

2.12 Impactos Ambientales.

Se debe tomar en cuenta regulaciones ambientales que rigen en el país y se debe

aplicar instrumentos de gestión ambiental.

El instrumento para el plan de negocio es la siguiente ficha de identificación de impactos

ambientales:

Ahora te toca a ti…

Impactos Sociales

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

--------------------------------------------------------------

----------------------------------------------------

Parámetros para los resultados de la ficha ambiental

Si la suma total es mayor a 35, entonces el impacto es medianamente

aceptable y se deben realizar acciones para disminuir el impacto en su medio

ambiente.

Si la suma es menor a 35, la actividad es poco contaminante.

Si la suma es mayor a 49, entonces el impacto es alto y deben realizar medidas

inmediatas para reducir el impacto.

36

Ficha de Impacto Ambiental

Instrucciones

Se debe calificar el probable impacto del 1 al 3 donde, 1=siempre, 2=a veces y 3=nunca

Se debe considerar la etapa de operación, es decir la etapa donde la micro o pequeña empresa elabora su producto final.

3 2 1

1. Las Actividades producción:

¿Requieren el uso de combustibles, como ser leña, diesel, gasolina, GLP o gas natural?

¿Genera polvillos, aserrín, etc.?

¿Genera ruido pro el uso de máquinas?

¿Utiliza solventes, como gasolina, thinner, benceno, pinturas, etc.?

2. Respecto al factor agua:

¿En el proceso productivo se utiliza agua para duchas y/o lavado de equipos?

¿Para obtener sus productos utiliza agua, más de 1 litro por Kg de producto?

Utilizó tintes en mi producción

Mi unidad productiva no cuenta con el servicio de recojo de residuos, por eso dejo los restos a orillas del rio

Usa agua de pozos o ríos

¿El proceso productivo, genera agua caliente?

3. Las actividades del proyecto afectan al suelo:

Mi unidad productiva no cuenta con el servicio de recojo de residuos, por eso entierro los residuos

En mi proceso utilizo aceites varias veces y este se derrama en el suelo

4. Uso sustancias peligrosas

Combustibles, Reactivos

Ácidos o Básicos Fuertes

Sustancias Toxicas

Explosivos

5. Las actividades generan

Residuos Reciclables

Residuos de comida, o restos de vegetales o animales

6. Las actividades afectan fauna y flora:

Introduzco al sector nuevas especies vegetales o animales

Con la actividad puedo sobrecargar el área con ganado

Ocasiona la migración de especies

Modifico significativamente el ecosistema (modifico el curso de ríos, lagos, etc.)

37

2.12 EL Negocio. (Todos los datos acerca del negocio serán ingresado a la

planilla de Excel que contiene este manual)

2.12.1 Plan de Inversiones.

El plan de inversiones podría tener la siguiente estructura:

Ejemplo.

Plan de Inversiones (Con Financiamiento)

“Asociación de Mujeres Artesanas de Alto Isoso”

Nro DETALLE

MONTO DE LA

INVERSIÓN EN

Bs.

PERIODOS FINANCIAMIENTO CONTRAP

ARTE EN %

CONTRAPARTE EN

BS

AÑO 1 AÑO

2

PROPIO SOLICITADO ASOC PN ASOC PN

PARCIAL TOTAL AÑO 1 AÑO 2 AÑO 1 AÑO 2

1. Inversiones de

infraestructura

65.365,93 65.365,93 0,00 19.609,78 0,00 45.756,15 0,00 30

% 70% 19.609,78 45.756,15

1.1

Construcción de

centro de

producción y

acopio

65.365,93

65.365,93

19.609,78

45.756,15

19.609,78 45.756,15

2.

Inversiones de

maquinaria,

equipos y

herramientas

40.650,00 40.650,00 0,00 12.195,0 0,00 28.455,00 0,00 30

% 70% 12.195,00 28.455,00

2.1 Máquina manual

para cocer bolsones 14.700,00

14.700,00

4.410,00

10.290,00

4.410,00 10.290,00

2.2

Telares de madera

mejorados 2,70 x

2,30 m

14.000,00

14.000,00

4.200,00

9.800,00

4.200,00 9.800,00

2.3 Balanza digital 3.875,00

3.875,00

1.162,50

2.712,50

1.162,50 2.712,50

2.4 Mesa de madera 2

x 0,8 m 1.200,00

1.200,00

360,00

840,00

360,00 840,00

2.5 Sillas 1.375,00

1.375,00

412,50

962,50

412,50 962,50

2.6 Estante metálico

(1,5m x 0,3 cm ) 2.000,00

2.000,00

600,00

1.400,00

600,00 1.400,00

38

2.7 Cajonería de

transporte 3.100,00

3.100,00

930,00

2.170,00

930,00 2.170,00

2.8 Lavanderia Doble 400,00

400,00

120,00

280,00

120,00 280,00

3. Inversiones en

materia prima

80.937,50 70.937,50 0,00 24.281,25 0,00 56.656,25 0,00 30

% 70% 24.281,25 56.656,25

3.1 Hilo crudo 31.960,00

31.960,00

9.588,00

22.372,00

9.588,00 22.372,00

3.2 Hilo Claudia 32.545,50

32.545,50

9.763,65

22.781,85

9.763,65 22.781,85

3.3 Hilo Camba 6.432,00

6.432,00

1.929,60

4.502,40

1.929,60 4.502,40

3.4. Etiquetas 8.000,00

8.000,00

2.400,00

5.600,00

2.400,00 5.600,00

3.5. Bolsas de embalaje 2.000,00

2.000,00

600,00

1.400,00

600,00 1.400,00

4.

Inversiones de

asistencia técnica y

capacitación

8.800,00 8.800,00 0,00 1.320,00 0,00 7.480,00 0,00 15

% 85% 1.320,00 7.480,00

4.1

Capacitación y

asesoramiento

técnico en tejidos y

diseño

4.000,00

4.000,00 0,00 600,00

3.400,00

600,00 3.400,00

4.2

Capacitación y

asesoramiento

administrativo

4.800,00

4.800,00 0,00 720,00

4.080,00

720,00 4.080,00

TOTAL REQUERIMIENTOS 195.753,4

3

195.753,4

3

185.753,4

3 0,00 57.406,03 0,00 138.347,40 0,00

57.406,03 138.347,4

0

39

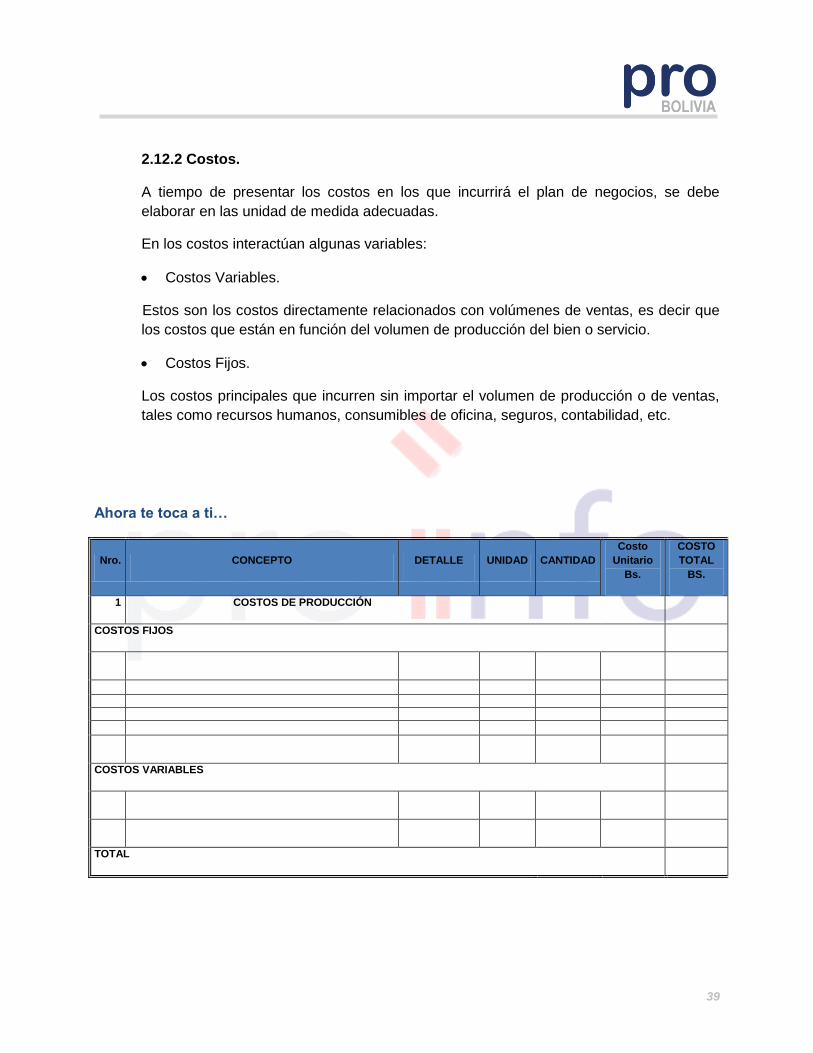

2.12.2 Costos.

A tiempo de presentar los costos en los que incurrirá el plan de negocios, se debe

elaborar en las unidad de medida adecuadas.

En los costos interactúan algunas variables:

Costos Variables.

Estos son los costos directamente relacionados con volúmenes de ventas, es decir que

los costos que están en función del volumen de producción del bien o servicio.

Costos Fijos.

Los costos principales que incurren sin importar el volumen de producción o de ventas,

tales como recursos humanos, consumibles de oficina, seguros, contabilidad, etc.

Ahora te toca a ti…

Nro. CONCEPTO DETALLE UNIDAD CANTIDAD

Costo

Unitario

Bs.

COSTO

TOTAL

BS.

1 COSTOS DE PRODUCCIÓN

COSTOS FIJOS

COSTOS VARIABLES

TOTAL

40

2.12.3 Ingresos.

Los ingresos son las ventas de los productos o servicios que corresponden con

la actividad del negocio. El cálculo del ingreso no es otra cosa que la

multiplicación de la cantidad a ser vendida por el precio, proyectando para un

periodo de 10 años.

Ejemplo.

Ingresos

“Asociación de Mujeres Artesanas de Alto Isoso”

(En miles de Bs)

DETALLE

CON PAR

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10

Ingresos brutos por venta

Hamacas de 3 m x 1,25cm 109.880,00 137.760 137.760 137.760 137.760 137.760 137.760 137.760 137.760 137.760

Ingresos brutos por venta

Tapices de 1,5 m x 0,5 cm 120.000,00 150.000 150.000 150.000 150.000 150.000 150.000 150.000 150.000 150.000

Ingresos brutos por venta

Bocós de 35 x 25 cm 138.880,00 173.600 173.600 173.600 173.600 173.600 173.600 173.600 173.600 173.600

Ingresos brutos por venta

Individuales mesa de 0,45 x

0,35 m

6.528,00 8.160 8.160 8.160 8.160 8.160 8.160 8.160 8.160 8.160

Ingresos brutos por venta

Tiras de 2,5 cm x 1 ,0 m 18.480,00 23.100 23.100 23.100 23.100 23.100 23.100 23.100 23.100 23.100

Total ingresos brutos 393.768,00 492.620 492.620 492.620 492.620 492.620 492.620 492.620 492.620 492.620

Ahora te toca a ti…

DETALLE

CON PAR

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10

Total ingresos brutos

41

2.12.4 Flujo de Caja.

Para elaborar tu flujo de caja debes identificar y calcular todas las

entradas y salidas de dinero.

Ejemplo.

Flujo de Caja

“Asociación de Mujeres Artesanas de Alto Isoso”

DETALLE 0 1 2 3 4 5 6 7 8 9 10

INGRESOS

188.800 188.800 188.800 188.800 188.800 188.800 188.800 188.800 188.800 188.800

Ingresos brutos por venta

Hamacas de 3 m x 1,25 m

57.400 57.400 57.400 57.400 57.400 57.400 57.400 57.400 57.400 57.400

Ingresos brutos por venta

Tapices de 1,5 m x 35 cm

39.200 39.200 39.200 39.200 39.200 39.200 39.200 39.200 39.200 39.200

Ingresos brutos por venta

Bocós de 35 x 25 cm

86.240 86.240 86.240 86.240 86.240 86.240 86.240 86.240 86.240 86.240

Ingresos brutos por venta

Individuales mesa de 0,45 x

0,35 cm

4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000 4.000

Ingresos brutos por venta

Tiras de 2,5 cm x 1,0 m

1.960 1.960 1.960 1.960 1.960 1.960 1.960 1.960 1.960 1.960

EGRESOS

169.831 169.831 169.831 169.831 169.831 169.831 169.831 169.831 169.831 169.831

Costos de Producción

162.534 162.534 162.534 162.534 162.534 162.534 162.534 162.534 162.534 162.534

Costos de Acopio

840 840 840 840 840 840 840 840 840 840

Costos de Administración

2.100 2.100 2.100 2.100 2.100 2.100 2.100 2.100 2.100 2.100

Depreciación

4.357 4.357 4.357 4.357 4.357 4.357 4.357 4.357 4.357 4.357

Servicio de deuda

0 0 0 0 0 0 0 0 0 0

Utilidad Bruta

18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969

Impuestos

Utilidad Neta

18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969

Inversiones 191.684

42

Flujo de Caja -191.684 18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969 18.969

Ahora te toca a ti…

DETALLE 0 1 2 3 4 5 6 7 8 9 10

(+)INGRESOS

(-)EGRESOS

Depreciación

Utilidad Bruta

(-)Impuestos

Utilidad Neta

(-)Inversiones

Flujo de Caja

43

2.13 Evaluación Financiera. (Los datos y análisis financiero se

encuentran en las plantillas en formato Excel que contiene este manual)

2.13.1 Análisis Costo-Volumen-Utilidad (Punto de Equilibrio)

Mediante este análisis se establece el punto de equilibrio. Este punto de

equilibrio deberá estar suficientemente superado por las expectativas de venta

del proyecto y las expectativas de venta deben ser razonables de acuerdo al

análisis de mercado.

El método de cálculo es el siguiente:

Dónde:

Q es la cantidad.

CF es el costo fijo total que resulta de sumar la depreciación, los costos de

administración y todos aquellos pagos que se hacen solo una vez, o de manera

recurrente que sean independientes a la cantidad del producto, tales como alquileres,

interés, etc.

P es el precio de venta por unidad.

V es el costo variable por unidad, que resulta de sumar los costos totales de mano de

obra en todas sus formas, materias primas, suministros, y materiales dividido entre el

número de unidades.

La cantidad prevista para ser producida debe superar la cantidad necesaria para le

punto de equilibrio.

2.13.2 Valor Actual Neto (VAN).

EL valor actual neto se calculara como la diferencia del valor actual de los ingresos

incrementales proyectados menos la inversión inicial.

44

2.13.3 Tasa Interna de Retorno (TIR).

La tasa interna de retorno, tasa a la cual el VAN se hace 0, deberá encontrarse en toda

caso en el 15 % o más.

Al igual que el VAN debe considerarse el aporte incremental del proyecto.

2.13.4 Razón Costo Beneficio.

La razón costo beneficio deberá ser superior a 1.1, esta condición permite prever un

conjunto de resultados satisfactorios en el horizonte del proyecto.

Debe permitir analizar también de cada boliviano que se invierte, cuanto será el

beneficio.

2.13.5 Análisis de Sensibilidad.

EL propósito del análisis de sensibilidad es el de medir los efectos de modificaciones en

algunas variables relevantes en el resultado financiero, por ejemplo en variables como el

precio, costos fijos, costos variables, cantidades producidas.

Antes de iniciar la exposición de herramientas en las planillas para la elaboración de

estos análisis, debe considerarse en todos los casos en los que se emplea la función del

Valor Actual Neto.