Marco legal y normativo del Gobierno Corporativo en Argentina · Los cambios son de forma y de...

27

COMISIÓN NACIONAL DE VALORES Dr. Héctor Helman Director Reformulación del Código de Gobierno Sobietario de la CNV “Marco legal y normativo del Gobierno Corporativo en Argentina” Septiembre 2011

-

Upload

duongkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of Marco legal y normativo del Gobierno Corporativo en Argentina · Los cambios son de forma y de...

COMISIÓN NACIONAL DE VALORES

Dr. Héctor Helman

Director

Reformulación del Código de Gobierno Sobietario de la CNV

“Marco legal y normativo del Gobierno Corporativo en Argentina”

Septiembre 2011

COMISIÓN NACIONAL DE VALORES

Contexto previo al Código de Gobierno Societario (GS).

Decreto 677/01 fortaleció el marco de transparencia societario

Obligatoriedad de un Comité de Auditoría con mayoría de directores independiente.

Deber de la CNV de vigilar la actividad e independencia de los auditores externos.

Establecimiento de un criterio para definir “partes relacionadas”.

Regulación de la oferta pública de adquisición y recompra de acciones en el mercado.

COMISIÓN NACIONAL DE VALORES

Asignaturas pendientes poscrisis 2001

Necesidad de mejorar la confianza de los inversores mediante el fortalecimiento de las instituciones del mercado de capitales.

Cumplimiento de las normas.

Concientización (emisores, intermediarios, inversores).

Optimizar capacidad regulatoria sobre el marcado.

Mejora continua de la transparencia y responsabilidad por parte de emisoras.

Contexto previo al Código de Gobierno Societario (GS).

COMISIÓN NACIONAL DE VALORES

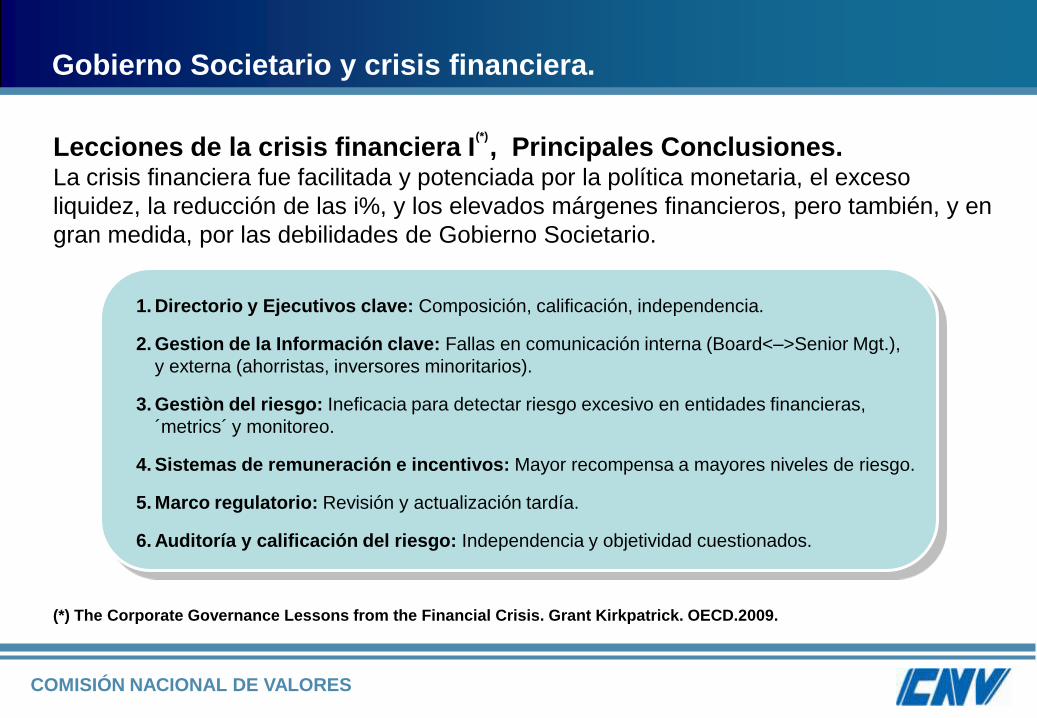

Gobierno Societario y crisis financiera.

(*) The Corporate Governance Lessons from the Financial Crisis. Grant Kirkpatrick. OECD.2009.

Lecciones de la crisis financiera I , Principales Conclusiones. La crisis financiera fue facilitada y potenciada por la política monetaria, el exceso

liquidez, la reducción de las i%, y los elevados márgenes financieros, pero también, y en

gran medida, por las debilidades de Gobierno Societario.

(*)

1. Directorio y Ejecutivos clave: Composición, calificación, independencia.

2. Gestion de la Información clave: Fallas en comunicación interna (Board<–>Senior Mgt.),

y externa (ahorristas, inversores minoritarios).

3. Gestiòn del riesgo: Ineficacia para detectar riesgo excesivo en entidades financieras,

´metrics´ y monitoreo.

4. Sistemas de remuneración e incentivos: Mayor recompensa a mayores niveles de riesgo.

5. Marco regulatorio: Revisión y actualización tardía.

6. Auditoría y calificación del riesgo: Independencia y objetividad cuestionados.

COMISIÓN NACIONAL DE VALORES

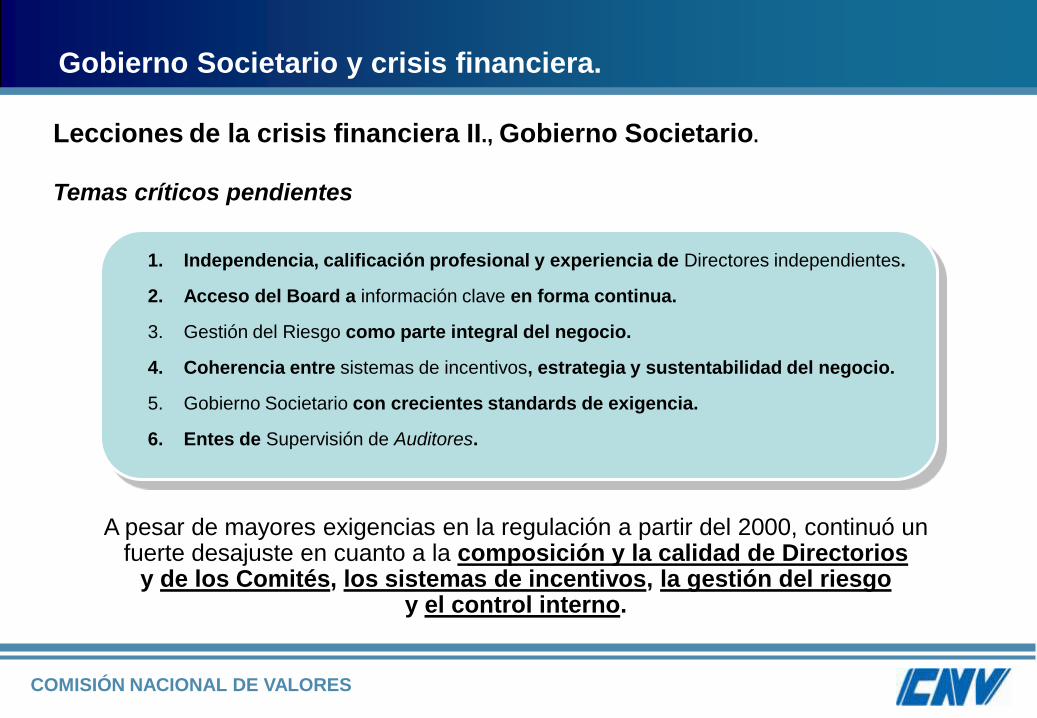

Gobierno Societario y crisis financiera.

Lecciones de la crisis financiera II., Gobierno Societario.

Temas críticos pendientes

A pesar de mayores exigencias en la regulación a partir del 2000, continuó un fuerte desajuste en cuanto a la composición y la calidad de Directorios

y de los Comités, los sistemas de incentivos, la gestión del riesgo y el control interno.

1. Independencia, calificación profesional y experiencia de Directores independientes.

2. Acceso del Board a información clave en forma continua.

3. Gestión del Riesgo como parte integral del negocio.

4. Coherencia entre sistemas de incentivos, estrategia y sustentabilidad del negocio.

5. Gobierno Societario con crecientes standards de exigencia.

6. Entes de Supervisión de Auditores.

COMISIÓN NACIONAL DE VALORES

Crisis financiera e interés público.

La crisis iniciada en el 2008 generó un perjuicio de dimensión global

al interés público, medido en términos de:

Pérdida de riqueza, empleos, e instalación de escenarios de volatilidad.

Perjuicio a los intereses de los inversores minoritarios y familias, abuso

contra los intereses de las mayorías en los mercados usualmente maduros,

estables y predecibles.

Perversión de valores ético-sociales, con multiplicación de casos basados

en la estafa coparticipada, que involucró a instituciones financieras de clase

mundial.

Pérdida de confianza en principios básicos de negocios y mercados.

Cambio de paradigmas sobre las instituciones financieras y empresas.

COMISIÓN NACIONAL DE VALORES

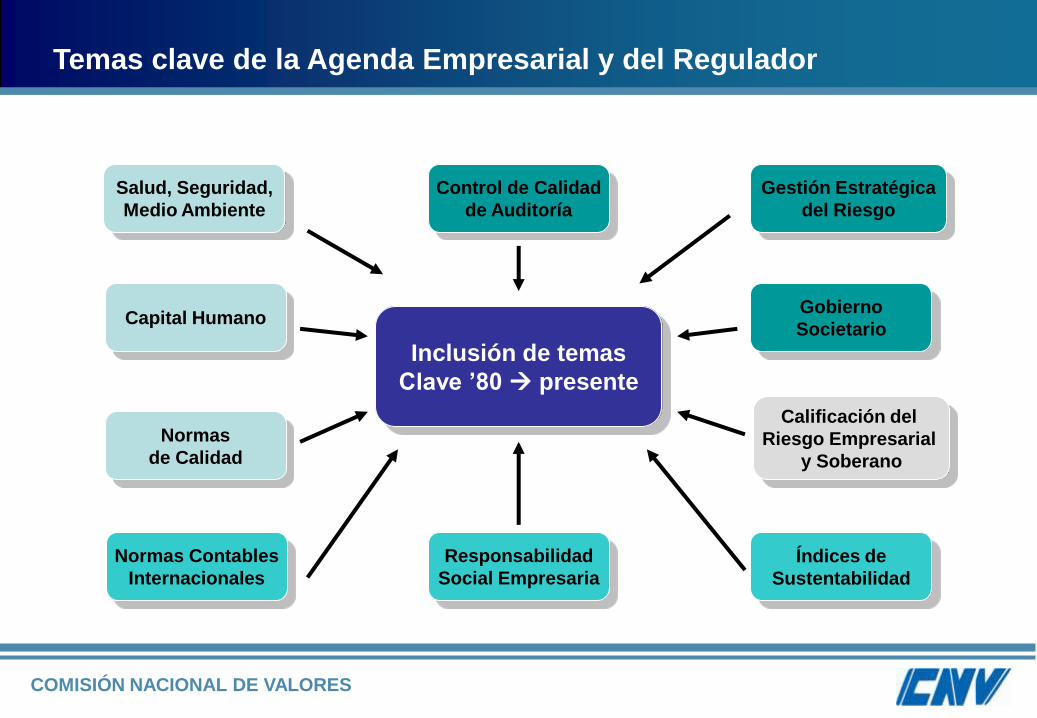

Temas clave de la Agenda Empresarial y del Regulador

Inclusión de temas

Clave ’80 presente

Salud, Seguridad,

Medio Ambiente

Capital Humano

Normas

de Calidad

Normas Contables

Internacionales

Responsabilidad

Social Empresaria

Control de Calidad

de Auditoría

Índices de

Sustentabilidad

Gobierno

Societario

Gestión Estratégica

del Riesgo

Calificación del

Riesgo Empresarial

y Soberano

COMISIÓN NACIONAL DE VALORES

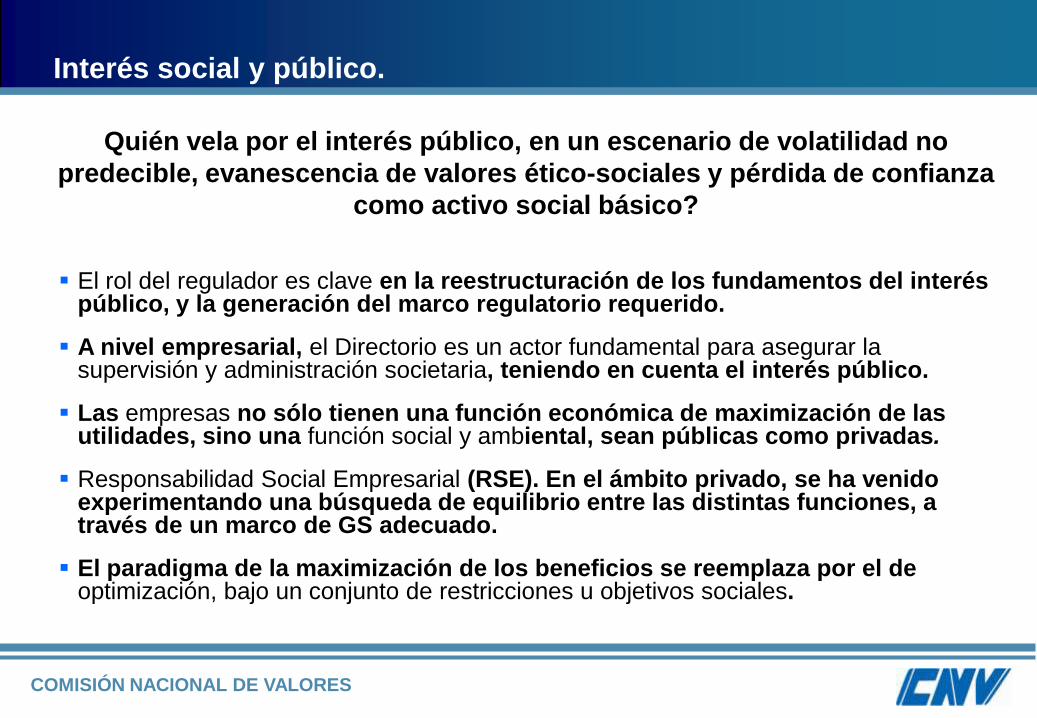

El rol del regulador es clave en la reestructuración de los fundamentos del interés público, y la generación del marco regulatorio requerido.

A nivel empresarial, el Directorio es un actor fundamental para asegurar la supervisión y administración societaria, teniendo en cuenta el interés público.

Las empresas no sólo tienen una función económica de maximización de las utilidades, sino una función social y ambiental, sean públicas como privadas.

Responsabilidad Social Empresarial (RSE). En el ámbito privado, se ha venido experimentando una búsqueda de equilibrio entre las distintas funciones, a través de un marco de GS adecuado.

El paradigma de la maximización de los beneficios se reemplaza por el de optimización, bajo un conjunto de restricciones u objetivos sociales.

Interés social y público.

El rol del regulador es clave en la reestructuración de los fundamentos del interés público, y la generación del marco regulatorio requerido.

A nivel empresarial, el Directorio es un actor fundamental para asegurar la supervisión y administración societaria, teniendo en cuenta el interés público.

Las empresas no sólo tienen una función económica de maximización de las utilidades, sino una función social y ambiental, sean públicas como privadas.

Responsabilidad Social Empresarial (RSE). En el ámbito privado, se ha venido experimentando una búsqueda de equilibrio entre las distintas funciones, a través de un marco de GS adecuado.

El paradigma de la maximización de los beneficios se reemplaza por el de optimización, bajo un conjunto de restricciones u objetivos sociales.

Quién vela por el interés público, en un escenario de volatilidad no

predecible, evanescencia de valores ético-sociales y pérdida de confianza

como activo social básico?

COMISIÓN NACIONAL DE VALORES

Propuesta de Reformulación

del Código de Gobierno Societario

de la CNV

COMISIÓN NACIONAL DE VALORES

Objetivos de la revisión de la Resolución General (RG) 516/07

de Código de Gobierno Societario

Los cambios son de forma y de contenido.

Actualizar los principios de Gobierno Societario conforme a la

experiencia y cambios de los últimos años en el contexto local

y externo.

Generar un diseño de presentación que facilite la comprensión

de los temas por parte de las emisoras, y la interpretación y

procesamiento de la respuestas para la CNV.

COMISIÓN NACIONAL DE VALORES

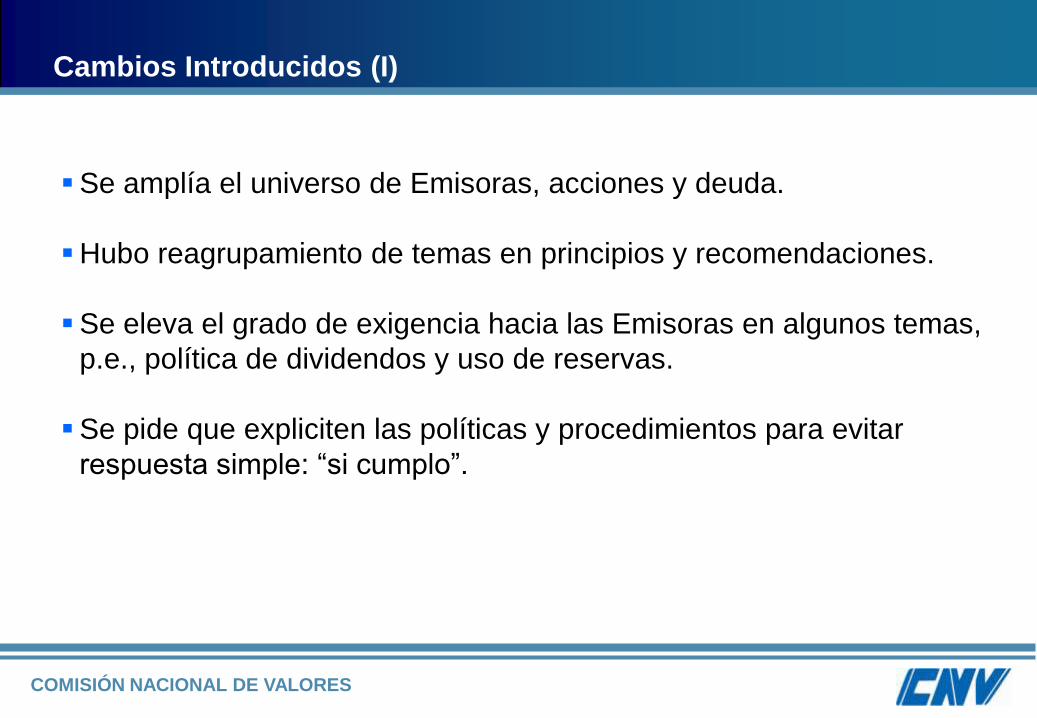

Cambios Introducidos (I)

Se amplía el universo de Emisoras, acciones y deuda.

Hubo reagrupamiento de temas en principios y recomendaciones.

Se eleva el grado de exigencia hacia las Emisoras en algunos temas,

p.e., política de dividendos y uso de reservas.

Se pide que expliciten las políticas y procedimientos para evitar

respuesta simple: “si cumplo”.

COMISIÓN NACIONAL DE VALORES

Entre las novedades, se sugiere:

Comité de Gestión de Riesgo.

Balance de Responsabilidad Social y Ambiental.

Accionistas minoritarios e inversores institucionales.

Mayor dispersión accionaria como porcentaje del capital social.

Se suprimieron otros temas:

Integración del Directorio por ex-ejecutivos.

Exteriorizar los motivos de la designación de ejecutivos gerenciales.

Reuniones exclusivas de directores independientes.

Doble carácter síndico y auditor.

Cambios Introducidos (II)

COMISIÓN NACIONAL DE VALORES

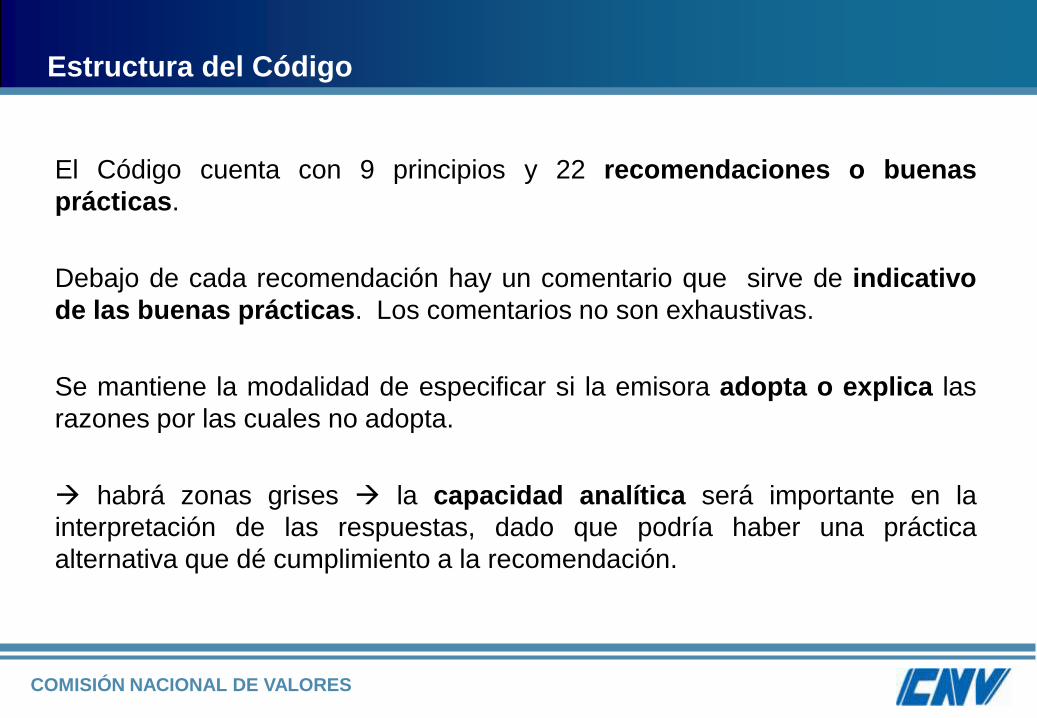

Estructura del Código

El Código cuenta con 9 principios y 22 recomendaciones o buenas

prácticas.

Debajo de cada recomendación hay un comentario que sirve de indicativo

de las buenas prácticas. Los comentarios no son exhaustivas.

Se mantiene la modalidad de especificar si la emisora adopta o explica las

razones por las cuales no adopta.

habrá zonas grises la capacidad analítica será importante en la

interpretación de las respuestas, dado que podría haber una práctica

alternativa que dé cumplimiento a la recomendación.

COMISIÓN NACIONAL DE VALORES

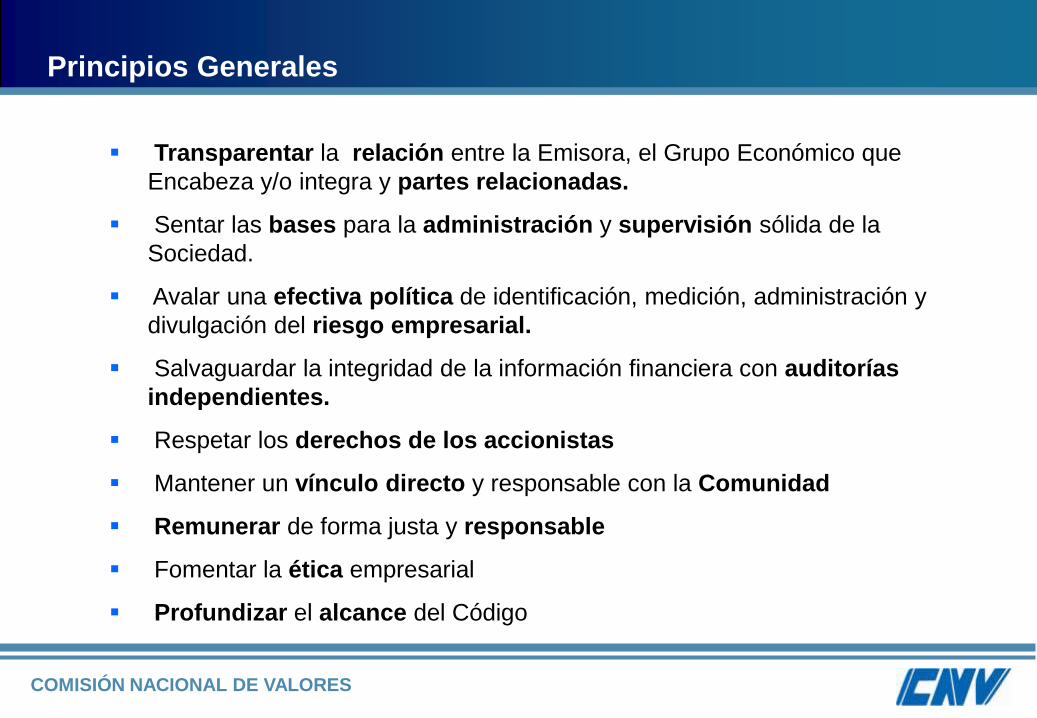

Principios Generales

Transparentar la relación entre la Emisora, el Grupo Económico que

Encabeza y/o integra y partes relacionadas.

Sentar las bases para la administración y supervisión sólida de la

Sociedad.

Avalar una efectiva política de identificación, medición, administración y

divulgación del riesgo empresarial.

Salvaguardar la integridad de la información financiera con auditorías

independientes.

Respetar los derechos de los accionistas

Mantener un vínculo directo y responsable con la Comunidad

Remunerar de forma justa y responsable

Fomentar la ética empresarial

Profundizar el alcance del Código

COMISIÓN NACIONAL DE VALORES

PRINCIPIO I. Transparentar la relación entre la Emisora que encabeza y/o

integra, el Grupo Económico y partes relacionadas

Recomendaciones:

Divulgación por parte del Órgano de Administración de políticas

aplicables a la relación de la Emisora con sus partes relacionadas.

Existencia de mecanismos preventivos de conflictos de interés.

Prevención del uso de información privilegiada.

COMISIÓN NACIONAL DE VALORES

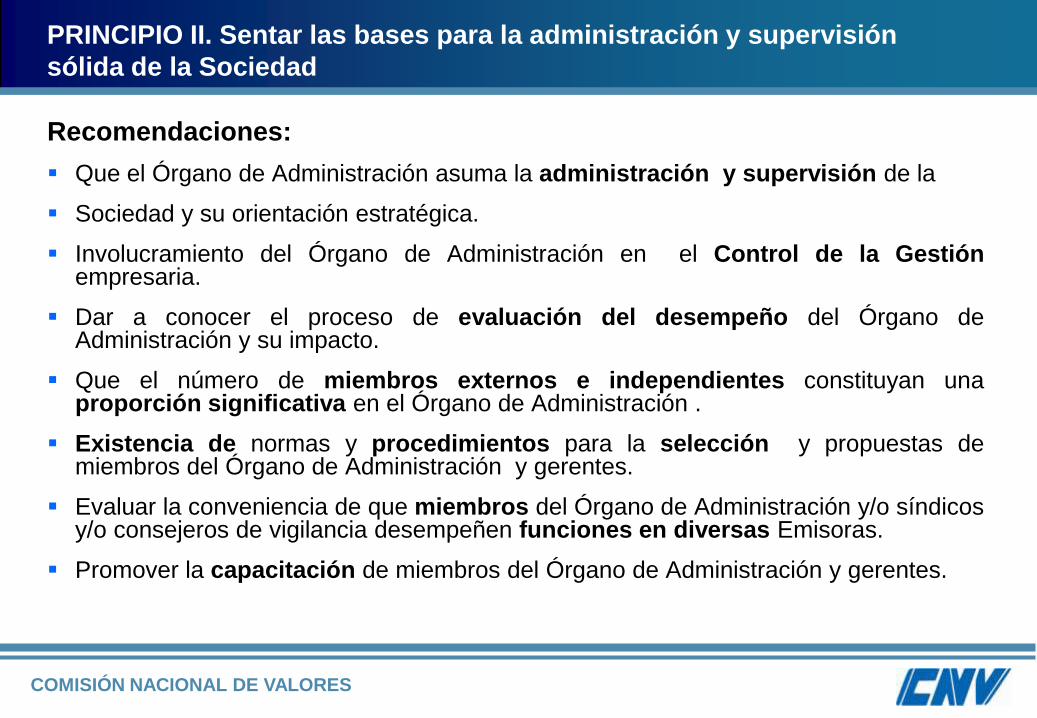

PRINCIPIO II. Sentar las bases para la administración y supervisión

sólida de la Sociedad

Recomendaciones:

Que el Órgano de Administración asuma la administración y supervisión de la

Sociedad y su orientación estratégica.

Involucramiento del Órgano de Administración en el Control de la Gestión empresaria.

Dar a conocer el proceso de evaluación del desempeño del Órgano de Administración y su impacto.

Que el número de miembros externos e independientes constituyan una proporción significativa en el Órgano de Administración .

Existencia de normas y procedimientos para la selección y propuestas de miembros del Órgano de Administración y gerentes.

Evaluar la conveniencia de que miembros del Órgano de Administración y/o síndicos y/o consejeros de vigilancia desempeñen funciones en diversas Emisoras.

Promover la capacitación de miembros del Órgano de Administración y gerentes.

COMISIÓN NACIONAL DE VALORES

PRINCIPIO III. Garantizar una efectiva política de identificación y

manejo del riesgo

Recomendación: El Órgano de Administración debe contar con una política de

gestión integral del riesgo empresarial, y monitorea su adecuada implementación.

RiesgoFinanciero

RiesgoEstratégico

RiesgosNo Previsibles

RiesgoOperacional

Inestabilidadfinanciera

Competidores y Nuevos Entrantes

Escasez

de Crédito

CompetenciaProductos y Precio

Saturaciónmercado

EscasezenergéticaCambios en

Regulaciones

Y Normas

Fallas masivasde productoy/o servicios

Liquidez

EventosAmbientales

SistemasInformáticos

Cadena de

Proveedores

AdquisicionesEstratégicas

Disponibilidad de Capital

Capacitación

Conflictoslaborales

Crisis EconómicaInnovación

Productos

Catástrofes

Deudasy Omisiones

COMISIÓN NACIONAL DE VALORES

PRINCIPIO III. Gestión de Riesgo -antes y después- (I)

RG 516: 5) Información y Control Interno. Gestión de Riesgos. El Directorio

debe informar si cuenta con políticas de control y gestión de riesgos, y si ellas

son actualizadas permanentemente conforme con las mejores prácticas en la

materia; así como si cuenta con otras políticas que, con la misma

característica, tengan como objeto el seguimiento periódico de los sistemas

internos de información y control.

Comentario: Se amplió esta recomendación. Se pide explicitar si existe un

Comité de Riesgos, uno de los temas que cobró relevancia luego de la crisis

del 2008, y cuáles son las buenas prácticas utilizadas para el control y gestión

de riesgos. Además se agrega el tema de la mutua responsabilidad del Órgano

de Administración y la Gerencia en materia de evaluación de riesgos, otro tema

que pasó a primer plano luego de la crisis.

COMISIÓN NACIONAL DE VALORES

PRINCIPIO III. Gestión de Riesgo -antes y después- (II)

En el marco para el gobierno societario:

Recomendación: El Órgano de Administración debe contar con una política de gestión integral

del riesgo empresarial y monitorea su adecuada implementación.

Responder si:

III.1 La Emisora cuenta con políticas de gestión integral de riesgos empresariales (de cumplimiento con los objetivos estratégicos, operativos, financieros, de reporte contable, otros). Hacer una descripción de las mismas.

III.2 Existe un Comité de Gestión de Riesgos en el seno del Órgano de Administración. Informar sobre la existencia de manuales de procedimientos y detallar los principales riesgos y acciones de mitigación implementadas. De no contar con dicho Comité, corresponderá describir el papel de supervisión desempeñado por el Comité de Auditoría en referencia a la gestión de riesgo.

Asimismo, detallar el grado de interacción entre el Órgano de Administración o de sus Comités con la Gerencia de la Emisora en materia de gestión integral de riesgos empresariales.

COMISIÓN NACIONAL DE VALORES

PRINCIPIO III. Gestión de riesgo antes y después (III)

III.3 Hay un área dentro de la Gerencia de la Emisora que implementa políticas de

gestión integral de riesgos (función de Oficial de Gestión de Riesgo o equivalente).

Indicar cual es el grado de independencia con la que cuenta para realizar su labor y

su relación con los procesos de reporte contable y de verificación de la efectividad

del control interno para la emisión de los estados financieros reportados a la

COMISIÓN y al mercado.

III.4 Las políticas de gestión integral de riesgos son actualizadas permanentemente

conforme a las recomendaciones y metodologías reconocidas en la materia.

Especificar cuáles (Enterprise Risk Management, de acuerdo al marco conceptual de

COSO – Committee of sponsoring organizations of the Treadway Commission – y la

sección 404 de la Sarbanes-Oxley Act, otras).

III.5 El Órgano de Administración comunica sobre los resultados de la supervisión

de la gestión de riesgos realizada conjuntamente con la Gerencia en los estados

financieros y en la Memoria anual. Especificar.

COMISIÓN NACIONAL DE VALORES

PRINCIPIO IV. Salvaguardar la integridad de la información

financiera con auditorías

Independencia y transparencia

de las funciones que le son

encomendadas al Comité de

Auditoría y al Auditor Externo

COMISIÓN NACIONAL DE VALORES

PRINCIPIO V. Respetar los derechos de los accionistas

Acceso de los accionistas a información completa.

Participación activa de todos los accionistas.

Principio igualdad entre acción y voto.

Mercados de control societario transparentes.

Incrementar la dispersión accionaria.

Política de dividendos clara.

Recomendaciones:

COMISIÓN NACIONAL DE VALORES

PRINCIPIOS VI y VII.

PRINCIPIO VI. Mantener un vínculo directo y responsable con la Comunidad.

Revelación a la comunidad de las

cuestiones relativas a la sociedad y un

canal de comunicación directo con la

empresa.

PRINCIPIO VII. Remunerar de forma justa y responsable.

Establecer claras políticas de remuneración de los directores.

Asegurar el link remuneración directores y gerentes con su desempeño,

y el link de la parte variable de la remuneración con la sustentabilidad de las empresas, cuestiones que se

evidenciaron con la crisis.

COMISIÓN NACIONAL DE VALORES

PRINCIPIOS VIII y IX.

PRINCIPIO VIII. Fomentar la ética empresarial.

Garantizar comportamientos éticos en la Sociedad.

El factor humano cumple un rol clave

para recuperar la confianza en los

agentes y, por tanto, en las instituciones

del mercado del capitales.

PRINCIPIO IX. Profundizar el alcance

del Código.

Fomentar la inclusión de las

previsiones que hacen a las buenas

prácticas de buen gobierno en el

Estatuto Social.

COMISIÓN NACIONAL DE VALORES

Reflexiones finales.

La crisis mundial implicó un deterioro significativo del interés público, tanto de sus

componentes “duros” (pérdida de valor, riqueza y empleo) como “blandos” (confianza,

transparencia, ética en los negocios).

La constitución de los Directorios con miembros idóneos es un factor crítico para la

optimización del valor social y público de las Compañías, y por tanto la minimización

del riesgo corporativo y sistémico.

Otro factor esencial en la protección del interés público es el marco legal y

regulatorio, incluyendo los códigos de gobierno societario, RSE u otros, que

aseguran mayor exigencia en la transparencia de mercado y protección al inversor

minorista.

La Comisión Nacional de Valores está reformulando el Código de Gobierno Societario

para las empresas con oferta pública, y se encuentra en consulta pública a través de

la página web de la CNV.

COMISIÓN NACIONAL DE VALORES

Reflexiones finales.

A través de la consulta pública se pretende recoger los comentarios y sugerencias de las emisoras, cámaras, bolsas y mercados, profesionales y académicos especializados.

La implementación del Código exige capacitación de los destinatarios y de los que supervisen los resultados. Por tanto, esta tarea recién comienza.

Un próximo paso al Código será que aquellas empresas que cumplan con ciertas recomendaciones (por ejemplo adopción de OPA obligatoria, alto grado de dispersión y otros a definir) conformen un Panel Premium.

Esta no será la única modificación, ya que todo Código es dinámico. Su objetivo es introducir nuevos conceptos, que a la larga se irán incorporando a la regulación.

A medida que las empresas van madurando aumentan las exigencias de GS. Aún resta definir requisitos mínimos de GS para pymes.

COMISIÓN NACIONAL DE VALORES

Muchas Gracias