Marily trabajo de contabilidad

8

República Bolivariana de Venezuela Ministerio del Poder Popular para la Educacion U.E Instituto diocesano Barquisimeto Edo-Lara Alumna: Marily Lanz Profesora Yusmary Díaz Área: Contabilidad Año y Sección: 3ero “B”

-

Upload

marilydjls -

Category

Documents

-

view

101 -

download

1

Transcript of Marily trabajo de contabilidad

República Bolivariana de Venezuela Ministerio del Poder Popular para la EducacionU.E Instituto diocesano Barquisimeto Edo-Lara

Alumna: Marily Lanz Profesora Yusmary Díaz

Área: Contabilidad Año y Sección:

3ero “B”

CONTABILIDAD ES UN CONJUNTO DE CONOCIMIENTOS CUYO

OBJETIVO ES REGISTRAR Y CLASIFICAR LOS IMPACTOS MONETARIOS SOBRE

NEGOCIOS Y

TTRANSACCIONES DE UNA EMPRESA

AALA VEZ

BUSCA LA

IINTERPRETACION DE LOS EFECTOS DE ACTOS DE CUANTIFICACION QUE

LLUEGO PUEDAN REPERCUTIR ECONOMICAMENTE LA

INTEGRIDAD DEL PATRIMONIO DE LAS ENTIDADES Y QUE

DETERMNEN LA GANANCIA REALIZADA, CON EL FIN DE CONTRIBUIR

AL CONTROL DE SUS OPERACIONES Y

DE LA ADECUADA TOMA DE DECICIONES

La contabilidad intercambia elementos con otras ciencias estas son principalmente de orden económico, matemático jurídico, pertenecientes a la teoría de la información y a las ciencias de las motivaciones interacciona con:

La administración Que se ocupa de la optimización de los recursos al servicio de la entidad económica.

El derecho :Que es el que se encarga del manejo legal de las entidades económicas. Las leyes repercuten en la contabilidad en diversas formas, puesto que los contadores actúan en un ambiente jurídico.

· Las matemáticas: A través de cuantificaciones y modelos matemáticos se resuelven los problemas financieros de la empresa.

La sociología :Que estudia la realidad social del elemento humano de las actividades económicas

contabilidad La teneduría de libros

Diferencia La contabilidad se encarga de:•Analizar y valorar los resultados económicos.•Agrupar y comparar resultados.•Planificar y sintetizar los procedimientos a seguir.•Controlar el cumplimiento de lo programado.

•Recabar, registrar y clasificar las operaciones de empresa.•Narrar en forma escrita los hechos contables.•Ejecutar las tareas según los procedimientos preestablecidos.•Esta bajo control y supervisión del contador.

Semejanzas La contabilidad es una disciplina, en la que se siguen distintos criterios y normas.

la teneduría de libros, es una parte integrante de la contabilidad, que consiste en llevar los libros contables,

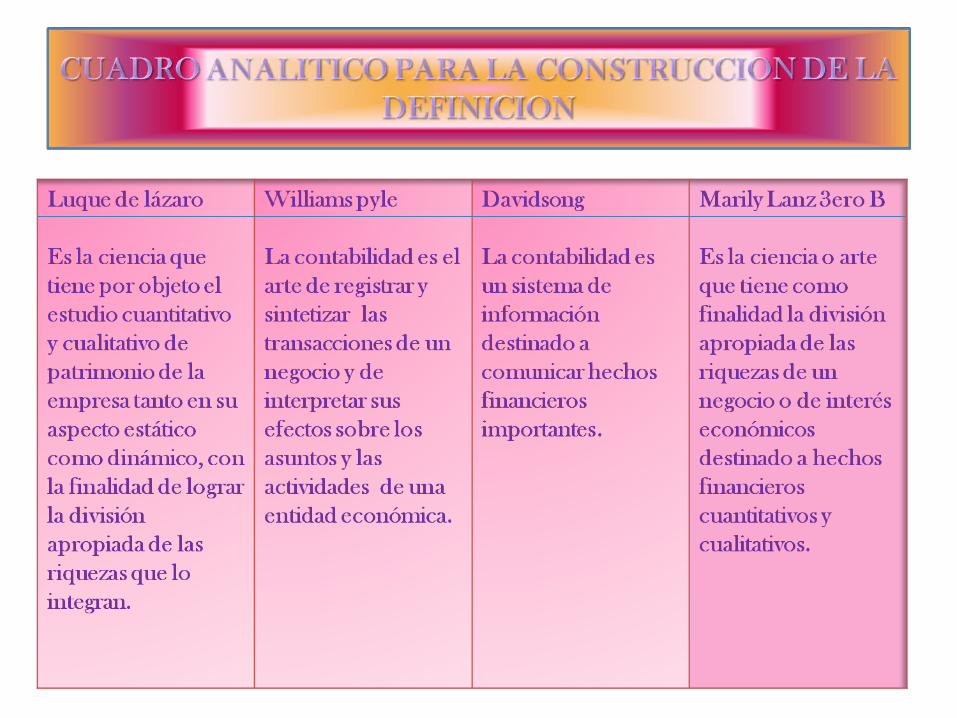

Es la ciencia que tiene como finalidadla división

Apropiada de las riquezas de un

Negocio de interés económicos

Destinado a

a los hechos

financieros Cuantitativo

s

cualitativo

s y

se clasifica en Los principios de la contabilidad

para no confundir sus asuntos con los de otras entidades.

Entidad:

o una parte de ella que constituye

Contable es de una organización

Una unidad económica Distintiva

. En contabilidad, se trazan límites en torno a cada entidad

Empresa en marcha

actividades, sino por el contrario deberá seguir operando de forma indefinida.

este principio implica la

Permanencia y proyección de

La empresa en el mercado, no debiendo interrumpir sus

Prudencia

Adquisición

así como la creación de reservas y provisiones. Regulando:

regula como deben contabilizarse los :

ingresos o beneficios y los gastos que no se tengan la

documentación que justifiquen las operaciones,

El precio de adquisición o “costo de producción” es uno de los criterios

de valoración que utilizamos para

cuantificar el importe de un activo que adquirimos.

. Registro:

Los principios de la contabilidad

para elaborar la información financiera del mismo.

Es la afectación o asiento que se realiza en los libros de contabilidad de un Importancia

ente económico, con objeto de

proporcionar los elementos necesarios

ConsistenciaDe que una empresa tiene una personalidad jurídica distinta

La contabilidad versara sobre los bienes, derechos y obligaciones de la empresa y no

A los de los miembros que la integran

sobre los correspondientes a sus propietarios

La utilización de la Contabilidad es necesaria

en nuestras vidas para poder administrar

de la mejor manera posible nuestro dinero,