Market Perspectives - lta-grains.orglta-grains.org/wp-content/uploads/2017/12/MPS-12142017.pdf ·...

14

Para más información sobre el contenido de este boletín o del U.S. Grains Council, su misión y sus programas, póngase por favor en contacto con Álvaro Cordero al (202) 789-0789. El U.S. Grains Council es una asociación privada sin fines de lucro de productores y agronegocios comprometidos a construir y expandir los mercados internacionales de la cebada, maíz y sorgo estadounidenses y sus productos. El Consejo tiene su casa matriz en Washington, DC, EUA y cuenta con nueve oficinas internacionales que supervisan programas en más de 50 países. El apoyo financiero de nuestros miembros privados de la industria, entre los que se incluye los check-off estatales, agronegocios y entidades estatales entre otras, se igualan a fondos federales del USDA, lo que resulta en un valor del programa conjunto de más de $26 millones de dólares. Market Perspectives 14 de diciembre de 2017 ÍNDICE NOTICIAS DEL MERCADO DE LA CHICAGO BOARD OF TRADE ....................................................................... 2 FUTUROS DE MAÍZ DE MARZO DE LA CBOT ........................................................................................................ 4 AVANCE DEL CLIMA/CULTIVOS DE EUA................................................................................................................ 5 ESTADÍSTICAS DE EXPORTACIONES DE EUA ..................................................................................................... 6 FOB ................................................................................................................................................................................ 7 GRANOS SECOS DE DESTILERÍA CON SOLUBLES (DDGS) .............................................................................. 9 NOTICIAS POR PAÍS ................................................................................................................................................... 9 MERCADOS Y DIFERENCIAL DE FLETES MARÍTIMOS ......................................................................................10 COMENTARIOS DE FLETES MARÍTIMOS ..............................................................................................................10 TASAS DE INTERÉS...................................................................................................................................................14

-

Upload

nguyentruc -

Category

Documents

-

view

217 -

download

0

Transcript of Market Perspectives - lta-grains.orglta-grains.org/wp-content/uploads/2017/12/MPS-12142017.pdf ·...

Para más información sobre el contenido de este boletín o del U.S. Grains Council, su misión y sus programas, póngase por favor en contacto con Álvaro Cordero al (202) 789-0789.

El U.S. Grains Council es una asociación privada sin fines de lucro de productores y agronegocios comprometidos a construir y expandir los mercados internacionales de la cebada, maíz y sorgo estadounidenses y sus productos. El Consejo tiene su casa matriz en Washington, DC, EUA y cuenta con nueve oficinas internacionales que supervisan programas en más de 50 países. El apoyo financiero de nuestros miembros privados de la industria,

entre los que se incluye los check-off estatales, agronegocios y entidades estatales entre otras, se igualan a fondos federales del USDA, lo que resulta en un valor del programa conjunto de más de $26 millones de dólares.

Market Perspectives

14 de diciembre de 2017

ÍNDICE

NOTICIAS DEL MERCADO DE LA CHICAGO BOARD OF TRADE ....................................................................... 2

FUTUROS DE MAÍZ DE MARZO DE LA CBOT ........................................................................................................ 4

AVANCE DEL CLIMA/CULTIVOS DE EUA ................................................................................................................ 5

ESTADÍSTICAS DE EXPORTACIONES DE EUA ..................................................................................................... 6

FOB ................................................................................................................................................................................ 7

GRANOS SECOS DE DESTILERÍA CON SOLUBLES (DDGS) .............................................................................. 9

NOTICIAS POR PAÍS ................................................................................................................................................... 9

MERCADOS Y DIFERENCIAL DE FLETES MARÍTIMOS ......................................................................................10

COMENTARIOS DE FLETES MARÍTIMOS ..............................................................................................................10

TASAS DE INTERÉS...................................................................................................................................................14

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 2]

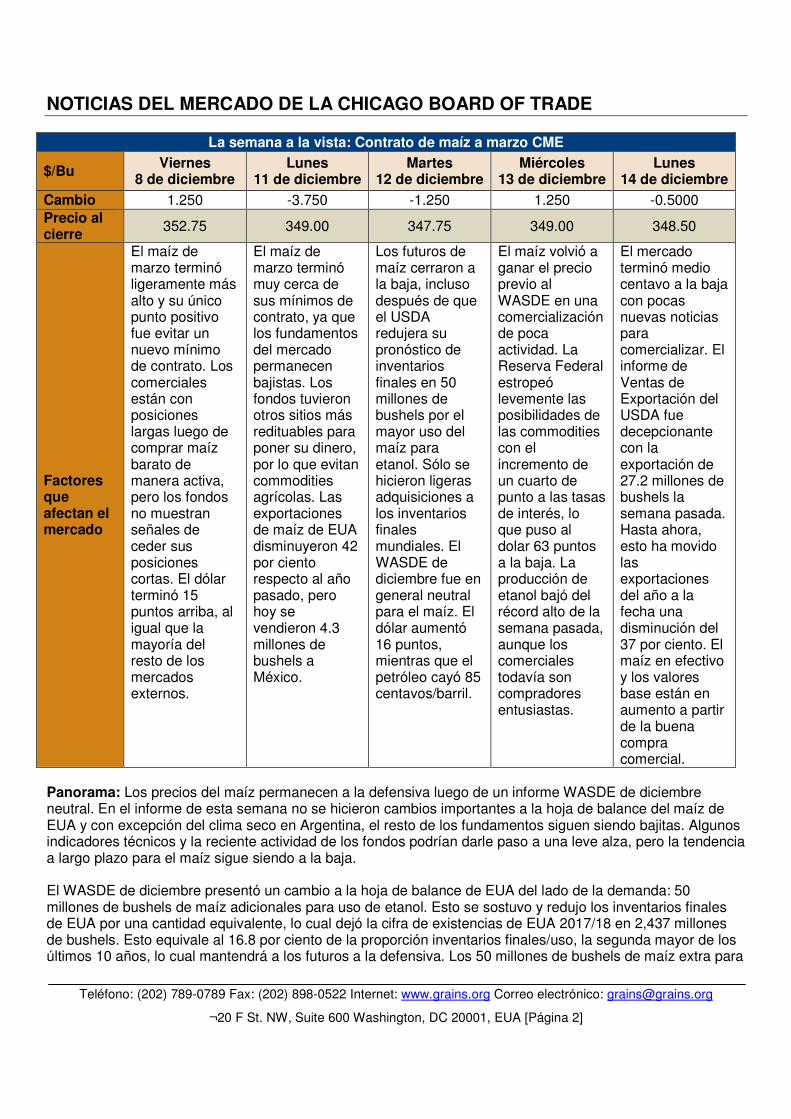

NOTICIAS DEL MERCADO DE LA CHICAGO BOARD OF TRADE

La semana a la vista: Contrato de maíz a marzo CME

$/Bu Viernes 8 de diciembre

Lunes 11 de diciembre

Martes 12 de diciembre

Miércoles 13 de diciembre

Lunes 14 de diciembre

Cambio 1.250 -3.750 -1.250 1.250 -0.5000 Precio al cierre 352.75 349.00 347.75 349.00 348.50

Factores que afectan el mercado

El maíz de marzo terminó ligeramente más alto y su único punto positivo fue evitar un nuevo mínimo de contrato. Los comerciales están con posiciones largas luego de comprar maíz barato de manera activa, pero los fondos no muestran señales de ceder sus posiciones cortas. El dólar terminó 15 puntos arriba, al igual que la mayoría del resto de los mercados externos.

El maíz de marzo terminó muy cerca de sus mínimos de contrato, ya que los fundamentos del mercado permanecen bajistas. Los fondos tuvieron otros sitios más redituables para poner su dinero, por lo que evitan commodities agrícolas. Las exportaciones de maíz de EUA disminuyeron 42 por ciento respecto al año pasado, pero hoy se vendieron 4.3 millones de bushels a México.

Los futuros de maíz cerraron a la baja, incluso después de que el USDA redujera su pronóstico de inventarios finales en 50 millones de bushels por el mayor uso del maíz para etanol. Sólo se hicieron ligeras adquisiciones a los inventarios finales mundiales. El WASDE de diciembre fue en general neutral para el maíz. El dólar aumentó 16 puntos, mientras que el petróleo cayó 85 centavos/barril.

El maíz volvió a ganar el precio previo al WASDE en una comercialización de poca actividad. La Reserva Federal estropeó levemente las posibilidades de las commodities con el incremento de un cuarto de punto a las tasas de interés, lo que puso al dolar 63 puntos a la baja. La producción de etanol bajó del récord alto de la semana pasada, aunque los comerciales todavía son compradores entusiastas.

El mercado terminó medio centavo a la baja con pocas nuevas noticias para comercializar. El informe de Ventas de Exportación del USDA fue decepcionante con la exportación de 27.2 millones de bushels la semana pasada. Hasta ahora, esto ha movido las exportaciones del año a la fecha una disminución del 37 por ciento. El maíz en efectivo y los valores base están en aumento a partir de la buena compra comercial.

Panorama: Los precios del maíz permanecen a la defensiva luego de un informe WASDE de diciembre neutral. En el informe de esta semana no se hicieron cambios importantes a la hoja de balance del maíz de EUA y con excepción del clima seco en Argentina, el resto de los fundamentos siguen siendo bajitas. Algunos indicadores técnicos y la reciente actividad de los fondos podrían darle paso a una leve alza, pero la tendencia a largo plazo para el maíz sigue siendo a la baja. El WASDE de diciembre presentó un cambio a la hoja de balance de EUA del lado de la demanda: 50 millones de bushels de maíz adicionales para uso de etanol. Esto se sostuvo y redujo los inventarios finales de EUA por una cantidad equivalente, lo cual dejó la cifra de existencias de EUA 2017/18 en 2,437 millones de bushels. Esto equivale al 16.8 por ciento de la proporción inventarios finales/uso, la segunda mayor de los últimos 10 años, lo cual mantendrá a los futuros a la defensiva. Los 50 millones de bushels de maíz extra para

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 3]

etanol llegaron a expensas del sorgo que se usa para el mismo producto, por lo que el USDA disminuyó su pronóstico del uso de sorgo en esta industria. Por lo consiguiente, el USDA aumentó su pronóstico de exportaciones de sorgo de EUA en 50 millones de bushels. En el resto del mundo, el USDA aumentó los inventarios iniciales y finales de Brasil en 11.81 millones de bushels, lo que impulsó a la proporción inventarios finales/uso de ese país a 9.8 por ciento. Los inventarios finales 2017/18 de China también aumentaron, debido a mayores cálculos de producción. A fin de cuentas, el WASDE de diciembre fue neutral a los mercados mundiales del maíz y no contenía ninguna información de cambio de tendencias. Hoy, Reuters anunció que la siembra del maíz en Argentina se encuentra en su ritmo más lento hasta ahora (con información desde 1995). De acuerdo con el Ministerio de Agricultura de Argentina, a la fecha se ha sembrado el 62 por ciento de la cosecha de maíz del país, por detrás del ritmo del año pasado del 70 por ciento y del promedio de 5 años del 75 por ciento. La siembra lenta es el resultado del clima seco inducido por La Niña, lo cual ha mantenido a los agricultores alejados del campo. Hasta ahora, el clima y los consiguientes retrasos en la siembra no han preocupado a los mercados globales, pero la prolongación de esta tendencia podría suscitar un alza de cobertura corta. La competencia mundial de los compradores de maíz es una razón por la que las exportaciones de maíz de EUA siguen por debajo de los volúmenes del año pasado. Las exportaciones de maíz del año a la fecha totalizan los 345.5 millones de bushels, solo 18 por ciento del pronóstico del USDA (frente a un promedio del 25 por ciento a este momento del año comercial), aunque las contrataciones del año a la fecha (ventas pendientes de embarque + exportaciones) totalizan 935.6 millones de bushels (49 por ciento del pronóstico del USDA frente al 58 por ciento en promedio). El lento ritmo de exportación es un factor clave que mantiene a los precios del maíz en su actual estado bajista. Desde una perspectiva técnica, llegó algo de apoyo a finales de esta semana de los fondos que develan diferenciales de posiciones largas de soya/posiciones cortas de maíz. Esta actividad ha presionado al complejo de soya y ha fortalecido más al maíz. Los indicadores técnicos son neutrales/bajistas en el maíz de marzo, con el RSI en un 40 neutral y los promedios de movimiento de 10, 20 y 40 días amontonándose de forma bajista. Sin embargo, los osciladores estocásticos apuntan a condiciones de sobreventa a corto plazo, los cuales al combinarse con la reciente actividad diferencial, podría producir un modesto rebote. Fundamentalmente, nada ha cambiado para el maíz y la tendencia a largo plazo es bajista, pero puede llegar una pequeña alza de la compra técnica/actividad de los fondos.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 4]

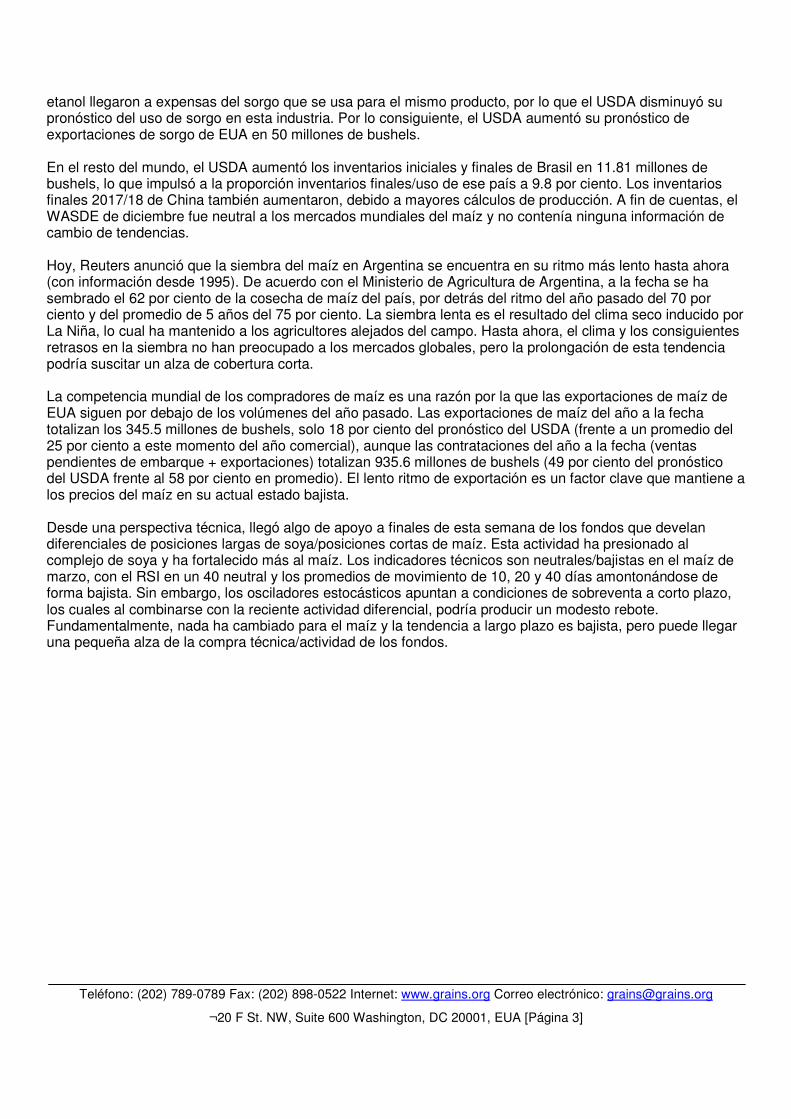

FUTUROS DE MAÍZ DE MARZO DE LA CBOT

Fuente: Prophet X

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 5]

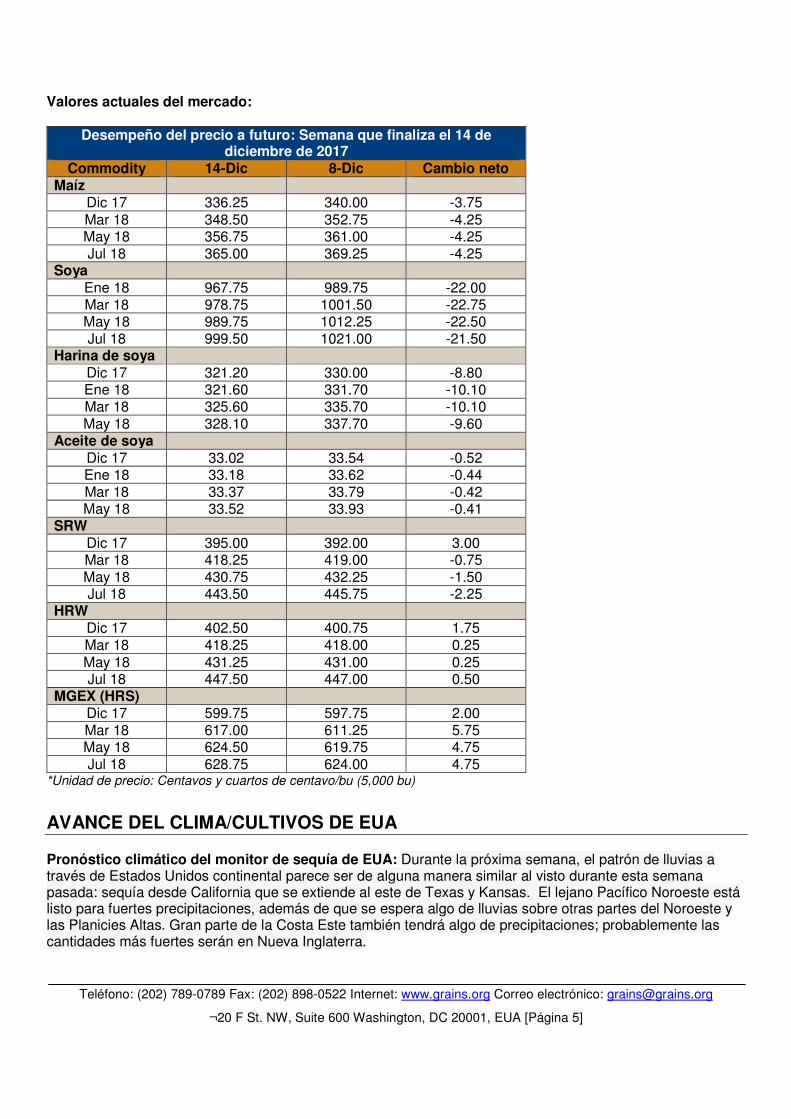

Valores actuales del mercado:

Desempeño del precio a futuro: Semana que finaliza el 14 de

diciembre de 2017 Commodity 14-Dic 8-Dic Cambio neto

Maíz Dic 17 336.25 340.00 -3.75 Mar 18 348.50 352.75 -4.25 May 18 356.75 361.00 -4.25 Jul 18 365.00 369.25 -4.25

Soya Ene 18 967.75 989.75 -22.00 Mar 18 978.75 1001.50 -22.75 May 18 989.75 1012.25 -22.50 Jul 18 999.50 1021.00 -21.50

Harina de soya Dic 17 321.20 330.00 -8.80 Ene 18 321.60 331.70 -10.10 Mar 18 325.60 335.70 -10.10 May 18 328.10 337.70 -9.60

Aceite de soya Dic 17 33.02 33.54 -0.52 Ene 18 33.18 33.62 -0.44 Mar 18 33.37 33.79 -0.42 May 18 33.52 33.93 -0.41

SRW Dic 17 395.00 392.00 3.00 Mar 18 418.25 419.00 -0.75 May 18 430.75 432.25 -1.50 Jul 18 443.50 445.75 -2.25

HRW Dic 17 402.50 400.75 1.75 Mar 18 418.25 418.00 0.25 May 18 431.25 431.00 0.25 Jul 18 447.50 447.00 0.50

MGEX (HRS) Dic 17 599.75 597.75 2.00 Mar 18 617.00 611.25 5.75 May 18 624.50 619.75 4.75 Jul 18 628.75 624.00 4.75

*Unidad de precio: Centavos y cuartos de centavo/bu (5,000 bu)

AVANCE DEL CLIMA/CULTIVOS DE EUA Pronóstico climático del monitor de sequía de EUA: Durante la próxima semana, el patrón de lluvias a través de Estados Unidos continental parece ser de alguna manera similar al visto durante esta semana pasada: sequía desde California que se extiende al este de Texas y Kansas. El lejano Pacífico Noroeste está listo para fuertes precipitaciones, además de que se espera algo de lluvias sobre otras partes del Noroeste y las Planicies Altas. Gran parte de la Costa Este también tendrá algo de precipitaciones; probablemente las cantidades más fuertes serán en Nueva Inglaterra.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 6]

Más adelante, el panorama de 6 a 10 días del Climate Prediction Center (del 19 al 23 de diciembre) indica probable sequía a lo largo del oeste de EUA y en partes del Medio Oeste, Atlántico Medio y Florida. Durante este tiempo, se espera que las temperaturas estén por arriba de lo normal a través de la mayoría de EUA continental. Sin embrago, Nueva Inglaterra puede estar más frío que el promedio. Se esperan condiciones de humedad a través de la parte norte de EUA y en el Sureste, desde Mississippi hasta Georgia. Y si nos extendemos aún más, el pronóstico de 8 a 14 días del CPC (del 21 al 27 de diciembre) indica que prevalecerá la sequedad en el oeste de EUA y el sur de Florida. Se proyecta humedad en gran parte del norte de EUA, la mayoría de las Planicies Altas y gran parte del Sur y Sureste. Se esperan temperaturas más cálidas que el promedio a lo largo de gran parte del Suroeste y el Sureste, mientras que pueden ocurrir condiciones más frescas que el promedio en la mayor parte del resto de EUA continental. Para ver los patrones climáticos actuales de EUA y del mundo y el panorama a futuro, haga clic en este vínculo: Boletín del clima y cultivos.

ESTADÍSTICAS DE EXPORTACIONES DE EUA

Ventas de exportaciones y exportaciones de EUA: Semana que finaliza el 7 de diciembre de 2017

Commodity Ventas brutas (toneladas)

Exportaciones (toneladas)

Acumulado anual de

exportaciones (000 ton)

Acumulado anual de

embarques programados

(000 ton)

% de cambio del

acumulado anual de

embarques programados

Trigo 678,500 300,800 12,336.8 18,075.1 -9% Maíz 878,300 690,800 8,777.4 23,766.1 -28% Sorgo 324,000 101,400 1,340.0 3,585.1 23% Cebada 0 900 17.2 38.0 129%

Fuente: USDA/FAS

Maíz: Las ventas netas de 866,900 ton de 2017/2018 bajaron un 1 por ciento con respecto a la semana anterior y al promedio de las 4 semanas anteriores. Se notificaron aumentos a Japón (182,900 ton, que incluyen 56,400 ton que cambiaron de destinos desconocidos y disminuciones de 5,100 ton), Colombia (126,400 ton, que incluyen 50,000 ton que cambiaron de destinos desconocidos), República Dominicana (88,000 ton), China (65,000 ton), Corea del Sur (65,000 ton) y Jamaica (63,600 ton). Se notificaron disminuciones para las Islas de Barlovento (300 ton). Aumentaron 17 por ciento las exportaciones de 690,800 ton con respecto a la semana anterior y al promedio de las 4 semanas anteriores. Los principales destinos fueron México (273,900 ton), Japón (218,200 ton), Colombia (84,400 ton), Costa Rica (30,400 ton) y Guatemala (29,100 ton). Ventas de origen opcional: Para 2017/2018, se notificaron nuevas ventas de origen opcional de 136,000 ton para Corea del Sur. El balance actual pendiente de origen opcional que suma 565,500 ton es para Corea del Sur (342,000 ton) y destinos desconocidos (223,500 ton). Cebada: No se notificaron ventas netas en la semana. Se reportaron exportaciones de 900 ton a Japón (500 ton) y a Taiwán (400 ton). Sorgo: Disminuyeron 22 por ciento las ventas netas de 317,400 ton de 2017/2018 con respecto a la semana anterior, pero subieron 7 por ciento del promedio de las 4 semanas anteriores. Se notificaron aumentos a destinos desconocidos (198,000 ton) y China (119,400 ton, que incluyen disminuciones de 6,600 ton). Disminuyeron 61 por ciento las exportaciones de 101,400 ton con respecto a la semana anterior y 39 por ciento del promedio de las 4 semanas anteriores. Los destinos fueron China (100,900 ton) y México (500 ton).

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 7]

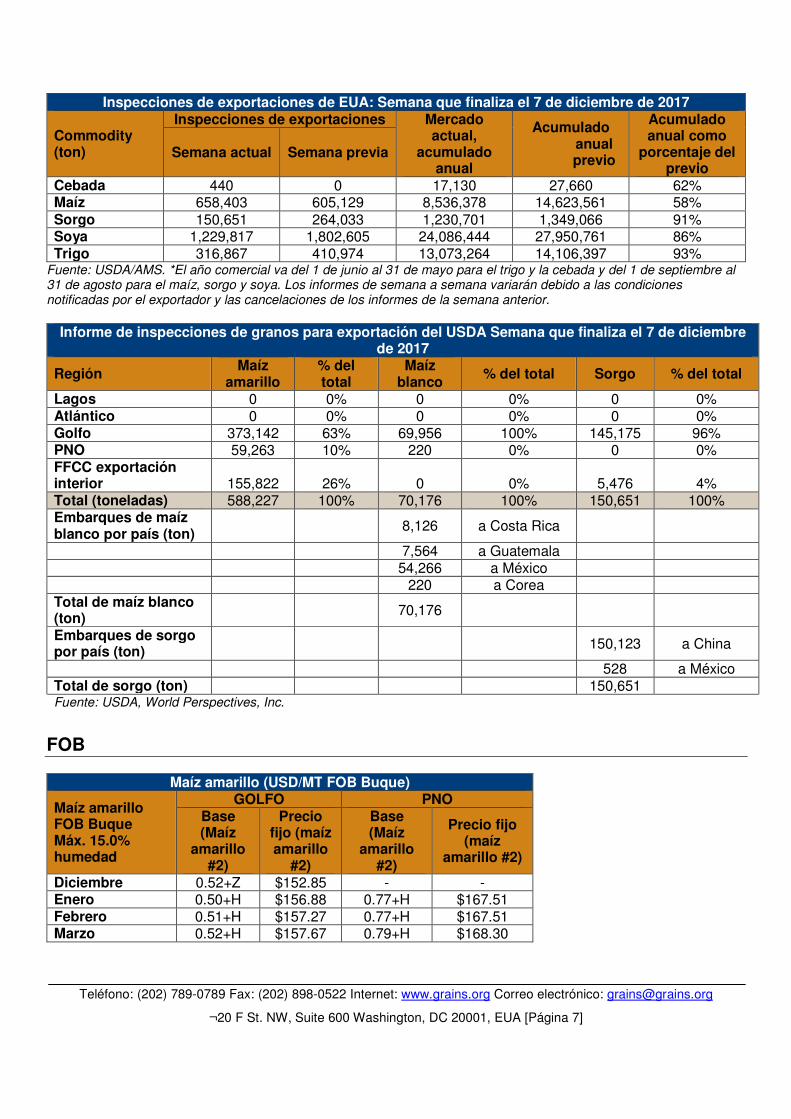

Inspecciones de exportaciones de EUA: Semana que finaliza el 7 de diciembre de 2017

Commodity (ton)

Inspecciones de exportaciones Mercado actual,

acumulado anual

Acumulado anual previo

Acumulado anual como

porcentaje del previo

Semana actual Semana previa

Cebada 440 0 17,130 27,660 62% Maíz 658,403 605,129 8,536,378 14,623,561 58% Sorgo 150,651 264,033 1,230,701 1,349,066 91% Soya 1,229,817 1,802,605 24,086,444 27,950,761 86% Trigo 316,867 410,974 13,073,264 14,106,397 93%

Fuente: USDA/AMS. *El año comercial va del 1 de junio al 31 de mayo para el trigo y la cebada y del 1 de septiembre al 31 de agosto para el maíz, sorgo y soya. Los informes de semana a semana variarán debido a las condiciones notificadas por el exportador y las cancelaciones de los informes de la semana anterior.

Informe de inspecciones de granos para exportación del USDA Semana que finaliza el 7 de diciembre

de 2017

Región Maíz

amarillo % del total

Maíz blanco

% del total Sorgo % del total

Lagos 0 0% 0 0% 0 0% Atlántico 0 0% 0 0% 0 0% Golfo 373,142 63% 69,956 100% 145,175 96% PNO 59,263 10% 220 0% 0 0% FFCC exportación interior 155,822 26% 0 0% 5,476 4% Total (toneladas) 588,227 100% 70,176 100% 150,651 100% Embarques de maíz blanco por país (ton) 8,126 a Costa Rica

7,564 a Guatemala 54,266 a México 220 a Corea Total de maíz blanco (ton) 70,176

Embarques de sorgo por país (ton) 150,123 a China

528 a México Total de sorgo (ton) 150,651 Fuente: USDA, World Perspectives, Inc.

FOB

Maíz amarillo (USD/MT FOB Buque)

Maíz amarillo FOB Buque Máx. 15.0% humedad

GOLFO PNO Base (Maíz

amarillo #2)

Precio fijo (maíz amarillo

#2)

Base (Maíz

amarillo #2)

Precio fijo (maíz

amarillo #2)

Diciembre 0.52+Z $152.85 - - Enero 0.50+H $156.88 0.77+H $167.51 Febrero 0.51+H $157.27 0.77+H $167.51 Marzo 0.52+H $157.67 0.79+H $168.30

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 8]

#2 Maíz blanco (U.S. $/MT FOB Buque) Máx. 15.0% humedad Enero Febrero Marzo Golfo $171 $171 $171

Sorgo (USD/MT FOB Buque)

#2 YGS FOB Buque Máx 14.0% Humedad

NOLA TEXAS Base Precio fijo Base Precio fijo

Enero 1.35+H $190.34 1.35+H $190.34 Febrero 1.35+H $190.34 1.35+H $190.34 Marzo 1.35+H $190.34 1.30+H $188.38

Pélets de harina de gluten de maíz >20% (CGFP) (FOB buque U.S. $/MT)

Enero Febrero Marzo Nueva Orleans $150 $150 $150 Cantidad 5,000 ton

Harina de gluten de maíz (CGM) (FOB Buque U.S. $/MT) Granel 60% prot. Enero Febrero Marzo Nueva Orleans $588 $588 $588 *5-10,000 ton mínimo

Harina de gluten de maíz (CGM) (Ofertas entregadas por tren y camión U.S. $/ST) Diciembre Enero Entrega en ferrocarril Chicago $505 $505 Entrega en ferrocarril Savannah $515 $515 Entrega en camión Chicago $500 $492

Tabla de precios de DDGS: 14 de diciembre de 2017 (USD/ton.) (Varían la cantidad, disponibilidad, términos de pago y entrega)

Punto de entrega Calidad mín. 35% prot.-grasa combinados

Enero Febrero Marzo

Barcaza CIF Nueva Orleans 188 186 185 FOB Buque GOLFO 200 196 196 Despacho por FFCC Pacífico NO 217 216 214 Despacho por FFCC California 218 217 213 Medio puente Laredo, TX 215 214 212 FOB Lethbridge, Alberta 195 192 191 Contenedores de 40 pies a Corea del Sur (Busan) 215 215 216 Contenedores de 40 pies a Taiwán (Kaohsiung) 216 216 217 Contenedores de 40 pies a Filipinas (Manila) 222 222 157 Contenedores de 40 pies a Indonesia (Yakarta) 218 218 219 Contenedores de 40 pies a Malasia (Port Kelang) 218 218 219 Contenedores de 40 pies a Vietnam (HCMC) 227 227 228 Contenedores de 40 pies a Japón (Yokohama) 216 216 218 Contenedores de 40 pies a Tailandia (LCMB) 218 218 219 Contenedores de 40 pies a China (Shanghái) 218 218 221 Contenedores de 40 pies a Bangladesh (Chittagong) 248 248 250 Contenedores de 40 pies a Myanmar (Rangún) 244 244 246 Patio de maniobras de KC & Elwood, IL (entregado en rampa) 178 177 177

Fuente: WPI, *Los precios se basan solamente en indicaciones de oferta; los términos de entrega, pago y calidad pueden variar de un proveedor a otro, lo cual impacta el valor real del precio.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 9]

GRANOS SECOS DE DESTILERÍA CON SOLUBLES (DDGS) Comentarios de los DDGS: Los precios se mantienen firmes con compradores dispuestos a pagar precios iniciales. Esta semana los precios FOB planta de etanol llegaron a $127/ton ya que la demanda sigue fuerte. Los DDGS FOB planta de etanol se cotizan al 42 por ciento de los precios de la harina de soya de Kansas City y a 115 por ciento de maíz en efectivo. Por unidad de proteína, los DDGS son $1.31 más baratos que la harina de soya, cuya ventaja esta semana perdió $0.30. Los precios en aumento de la harina de soya incrementaron la demanda de DDGS en alimentos balanceados, pero un complejo de soya más débil puede empujar del uso nacional hacia destinos internacionales a algunos de ellos. Esta semana, los precios de barcaza CIF NOLA aumentaron a $188/ton, mientras que los precios FOB Golfo treparon a $200: la primera vez que los precios alcanzan tal nivel desde julio de 2016. Esta semana los precios de los contenedores de 40 pies al sureste de Asia también son más fuertes, aunque las ganancias fueron más débiles que las del mercado FOB Golfo. Los precios de los DDGS CIF sureste de Asia promediaron $219/ton, $4 arriba respecto a la semana anterior. El producto con destino a Bangladesh (subió $6/ton) y Myanmar (subió $5/ton) experimentó los mayores aumentos de precios, mientras que otros destinos reportaron ganancias de $3-4/ton. Algunos operadores escuchan un fuerte interés de compra desde Vietnam, en donde los precios subieron esta semana $3/ton.

NOTICIAS POR PAÍS Argentina: El clima seco impuesto por La Niña durante el segundo semestre de este año amenaza al maíz sembrado tardío en la zona de producción de las Pampas, e incluso es posible que no se siembre algo de maíz. La Sociedad Rural Argentina dice que cerca de la mitad del maíz se tiende a sembrar después. (Reuters) China: Se redujo en 500,000 ton el estimado de las importaciones de maíz del gobierno para este año, como resultado de una producción nacional mayor de lo esperada. Mientras tanto, la Comisión Nacional de Reforma del Desarrollo dijo que los planes están en camino para subsidiar el transporte y almacenamiento de granos en el país para mejorar la eficiencia. (Reuters) Ucrania: Los participantes del mercado dicen que la producción y exportación del maíz será menor que las cantidades predichas por el USDA. El último informe WASDE del USDA fijó la producción de maíz en Ucrania en 25 millones de ton con 20.5 millones de ton en exportaciones. Sin embargo, se espera que la producción baje a 24 o 24.5 millones de ton, debido a las condiciones menos ideales en el sur y el este. Es factible que las exportaciones solo lleguen a los 18 millones de ton, en parte debido a la competencia mundial más fuerte. El maíz de EUA se cotiza en $156/ton, lo cual es $10/ton menos que el maíz ucraniano, ya que éste último depende de la venta al contado en los mercados cercanos.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 10]

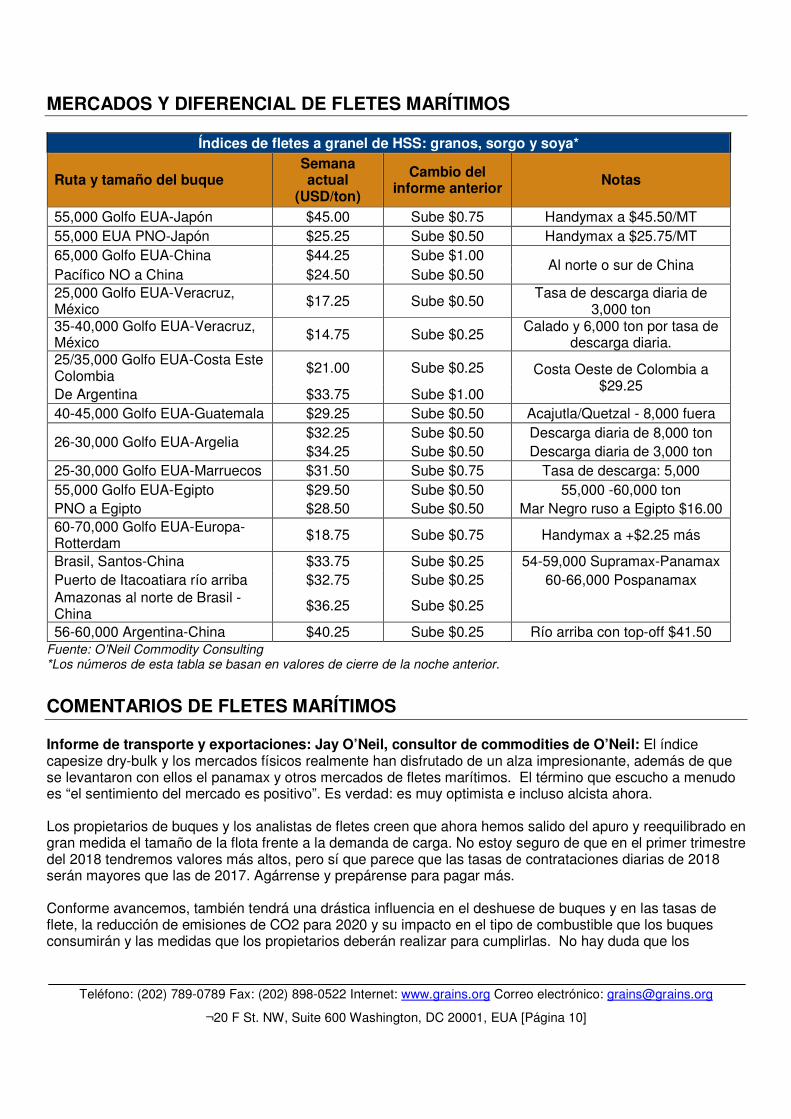

MERCADOS Y DIFERENCIAL DE FLETES MARÍTIMOS

Índices de fletes a granel de HSS: granos, sorgo y soya*

Ruta y tamaño del buque Semana actual

(USD/ton)

Cambio del informe anterior

Notas

55,000 Golfo EUA-Japón $45.00 Sube $0.75 Handymax a $45.50/MT 55,000 EUA PNO-Japón $25.25 Sube $0.50 Handymax a $25.75/MT 65,000 Golfo EUA-China $44.25 Sube $1.00

Al norte o sur de China Pacífico NO a China $24.50 Sube $0.50 25,000 Golfo EUA-Veracruz, México $17.25 Sube $0.50

Tasa de descarga diaria de 3,000 ton

35-40,000 Golfo EUA-Veracruz, México $14.75 Sube $0.25

Calado y 6,000 ton por tasa de descarga diaria.

25/35,000 Golfo EUA-Costa Este Colombia

$21.00 Sube $0.25 Costa Oeste de Colombia a $29.25

De Argentina $33.75 Sube $1.00 40-45,000 Golfo EUA-Guatemala $29.25 Sube $0.50 Acajutla/Quetzal - 8,000 fuera

26-30,000 Golfo EUA-Argelia $32.25 Sube $0.50 Descarga diaria de 8,000 ton $34.25 Sube $0.50 Descarga diaria de 3,000 ton

25-30,000 Golfo EUA-Marruecos $31.50 Sube $0.75 Tasa de descarga: 5,000 55,000 Golfo EUA-Egipto $29.50 Sube $0.50 55,000 -60,000 ton PNO a Egipto $28.50 Sube $0.50 Mar Negro ruso a Egipto $16.00 60-70,000 Golfo EUA-Europa-Rotterdam

$18.75 Sube $0.75 Handymax a +$2.25 más

Brasil, Santos-China $33.75 Sube $0.25 54-59,000 Supramax-Panamax Puerto de Itacoatiara río arriba $32.75 Sube $0.25 60-66,000 Pospanamax Amazonas al norte de Brasil - China

$36.25 Sube $0.25

56-60,000 Argentina-China $40.25 Sube $0.25 Río arriba con top-off $41.50 Fuente: O’Neil Commodity Consulting *Los números de esta tabla se basan en valores de cierre de la noche anterior.

COMENTARIOS DE FLETES MARÍTIMOS Informe de transporte y exportaciones: Jay O’Neil, consultor de commodities de O’Neil: El índice capesize dry-bulk y los mercados físicos realmente han disfrutado de un alza impresionante, además de que se levantaron con ellos el panamax y otros mercados de fletes marítimos. El término que escucho a menudo es “el sentimiento del mercado es positivo”. Es verdad: es muy optimista e incluso alcista ahora. Los propietarios de buques y los analistas de fletes creen que ahora hemos salido del apuro y reequilibrado en gran medida el tamaño de la flota frente a la demanda de carga. No estoy seguro de que en el primer trimestre del 2018 tendremos valores más altos, pero sí que parece que las tasas de contrataciones diarias de 2018 serán mayores que las de 2017. Agárrense y prepárense para pagar más. Conforme avancemos, también tendrá una drástica influencia en el deshuese de buques y en las tasas de flete, la reducción de emisiones de CO2 para 2020 y su impacto en el tipo de combustible que los buques consumirán y las medidas que los propietarios deberán realizar para cumplirlas. No hay duda que los

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 11]

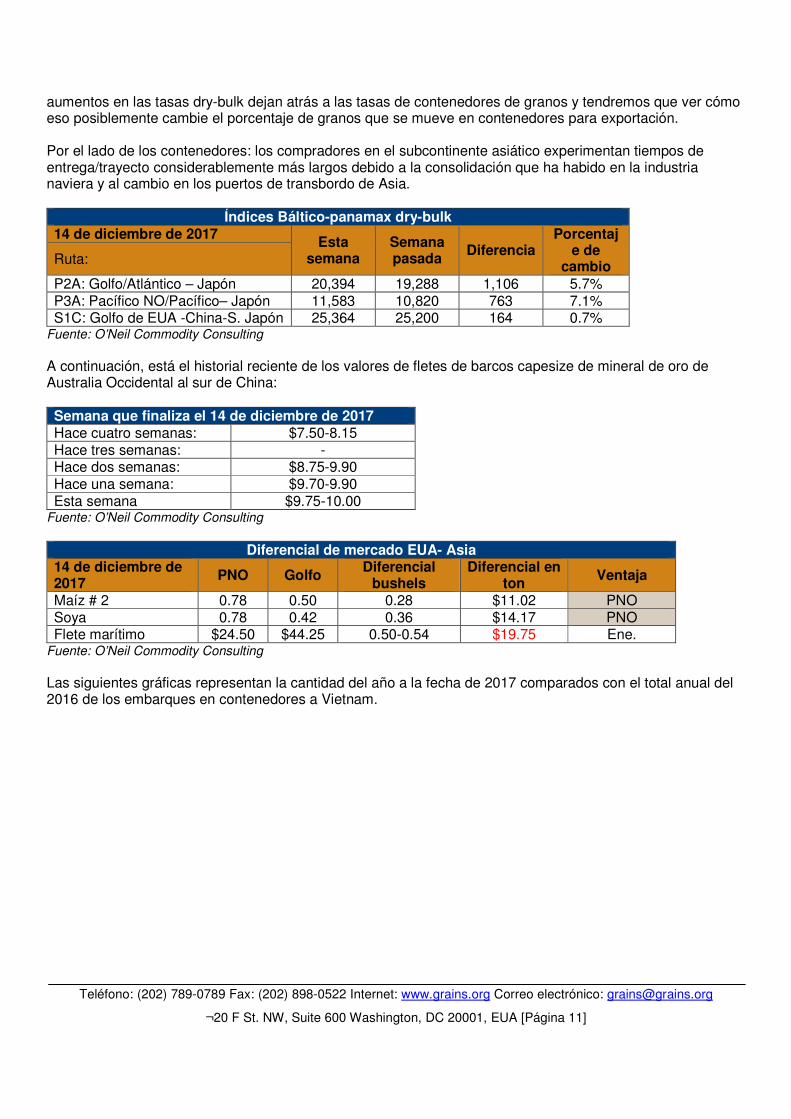

aumentos en las tasas dry-bulk dejan atrás a las tasas de contenedores de granos y tendremos que ver cómo eso posiblemente cambie el porcentaje de granos que se mueve en contenedores para exportación. Por el lado de los contenedores: los compradores en el subcontinente asiático experimentan tiempos de entrega/trayecto considerablemente más largos debido a la consolidación que ha habido en la industria naviera y al cambio en los puertos de transbordo de Asia.

Índices Báltico-panamax dry-bulk 14 de diciembre de 2017 Esta

semana Semana pasada

Diferencia Porcentaj

e de cambio Ruta:

P2A: Golfo/Atlántico – Japón 20,394 19,288 1,106 5.7% P3A: Pacífico NO/Pacífico– Japón 11,583 10,820 763 7.1% S1C: Golfo de EUA -China-S. Japón 25,364 25,200 164 0.7%

Fuente: O’Neil Commodity Consulting

A continuación, está el historial reciente de los valores de fletes de barcos capesize de mineral de oro de Australia Occidental al sur de China:

Fuente: O’Neil Commodity Consulting

Diferencial de mercado EUA- Asia

14 de diciembre de 2017 PNO Golfo

Diferencial bushels

Diferencial en ton Ventaja

Maíz # 2 0.78 0.50 0.28 $11.02 PNO Soya 0.78 0.42 0.36 $14.17 PNO Flete marítimo $24.50 $44.25 0.50-0.54 $19.75 Ene.

Fuente: O’Neil Commodity Consulting

Las siguientes gráficas representan la cantidad del año a la fecha de 2017 comparados con el total anual del 2016 de los embarques en contenedores a Vietnam.

Semana que finaliza el 14 de diciembre de 2017 Hace cuatro semanas: $7.50-8.15 Hace tres semanas: - Hace dos semanas: $8.75-9.90 Hace una semana: $9.70-9.90 Esta semana $9.75-10.00

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 12]

Fuente: O’Neil Commodity Consulting

Fuente: O’Neil Commodity Consulting

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 13]

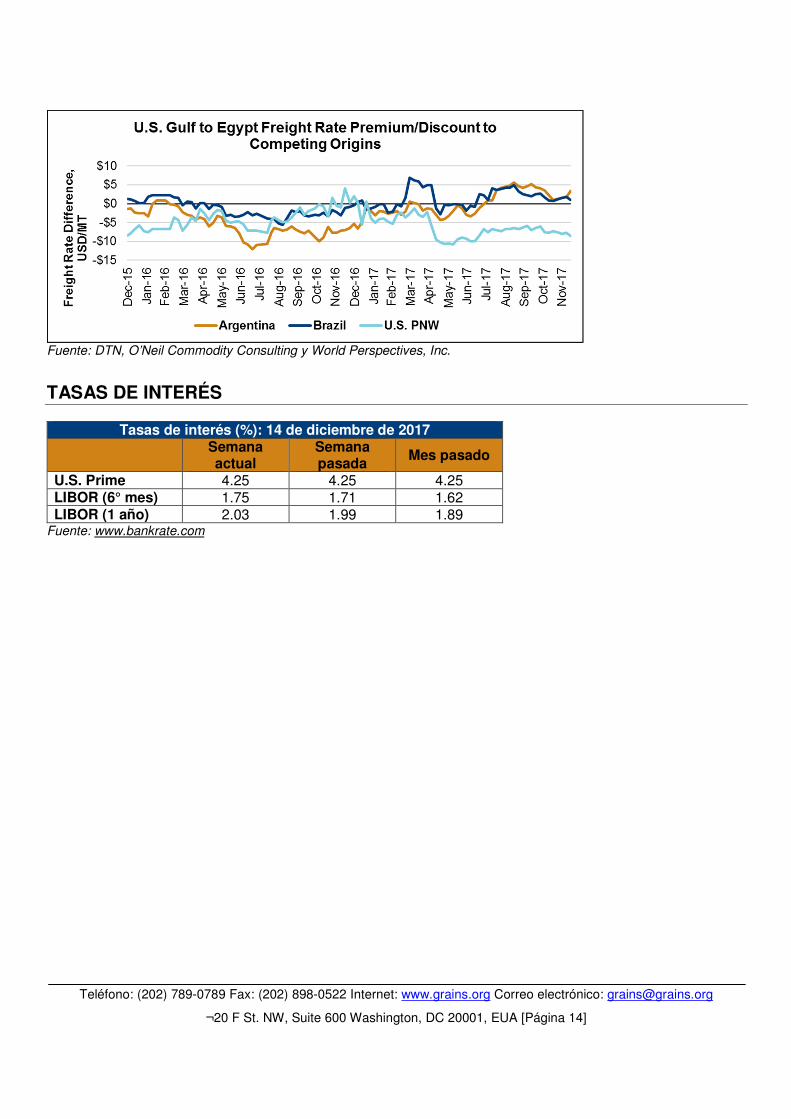

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

Teléfono: (202) 789-0789 Fax: (202) 898-0522 Internet: www.grains.org Correo electrónico: [email protected]

¬20 F St. NW, Suite 600 Washington, DC 20001, EUA [Página 14]

Fuente: DTN, O’Neil Commodity Consulting y World Perspectives, Inc.

TASAS DE INTERÉS

Tasas de interés (%): 14 de diciembre de 2017

Semana actual

Semana pasada

Mes pasado

U.S. Prime 4.25 4.25 4.25 LIBOR (6° mes) 1.75 1.71 1.62 LIBOR (1 año) 2.03 1.99 1.89

Fuente: www.bankrate.com

![Universidad de la República Facultad de Psicología...Para 1830 [...] hallábase enfrascado con tal fervor en los [estudios] de piano que se estropeó la mano derecha por la violencia](https://static.fdocumento.com/doc/165x107/60e52617f9038f486b5ad74e/universidad-de-la-repblica-facultad-de-psicologa-para-1830-hallbase.jpg)