Miguel diapositivas

19

-

Upload

miangelfus -

Category

Investor Relations

-

view

224 -

download

0

Transcript of Miguel diapositivas

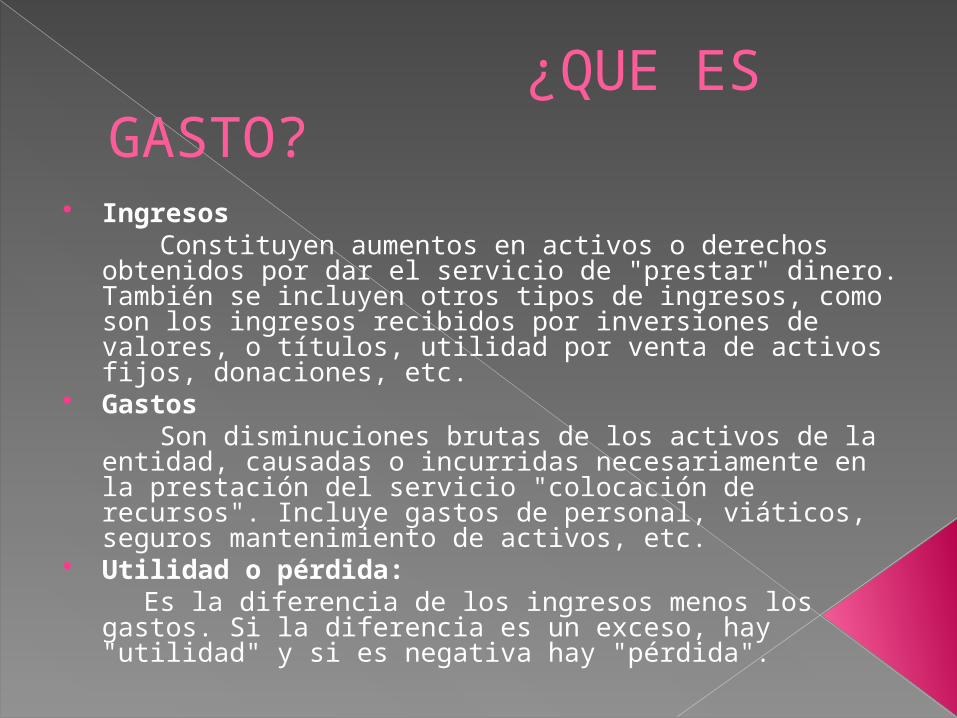

¿QUE ES GASTO?

Ingresos Constituyen aumentos en activos o derechos obtenidos

por dar el servicio de "prestar" dinero. También se incluyen otros tipos de ingresos, como son los ingresos recibidos por inversiones de valores, o títulos, utilidad por venta de activos fijos, donaciones, etc.

Gastos Son disminuciones brutas de los activos de la entidad,

causadas o incurridas necesariamente en la prestación del servicio "colocación de recursos". Incluye gastos de personal, viáticos, seguros mantenimiento de activos, etc.

Utilidad o pérdida: Es la diferencia de los ingresos menos los gastos. Si la

diferencia es un exceso, hay "utilidad" y si es negativa hay "pérdida".

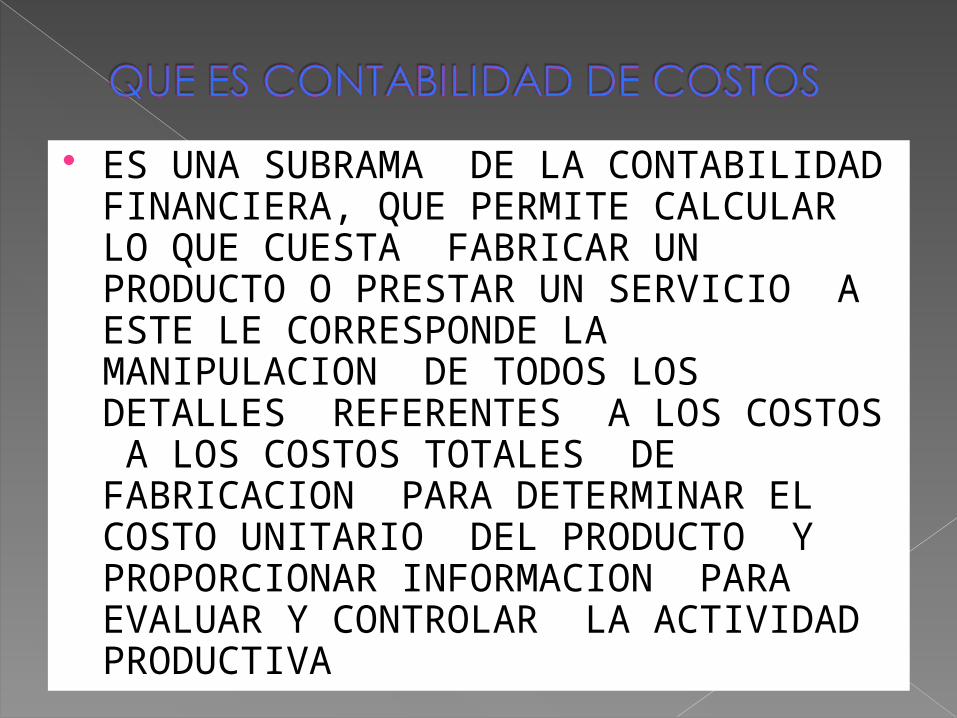

ES UNA SUBRAMA DE LA CONTABILIDAD FINANCIERA, QUE PERMITE CALCULAR LO QUE CUESTA FABRICAR UN PRODUCTO O PRESTAR UN SERVICIO A ESTE LE CORRESPONDE LA MANIPULACION DE TODOS LOS DETALLES REFERENTES A LOS COSTOS A LOS COSTOS TOTALES DE FABRICACION PARA DETERMINAR EL COSTO UNITARIO DEL PRODUCTO Y PROPORCIONAR INFORMACION PARA EVALUAR Y CONTROLAR LA ACTIVIDAD PRODUCTIVA

Este emplea documentos especiales para recoger la información.

Por ej; ordenes de compra, requisiciones, informes de consumo de materias primas, tarjetas de tiempo, planillas de pago ,hojas de costos

Utiliza cuentas como materias primas ,productos en proceso ,productos terminados , costos de ventas costos indirectos y de nomina estos son algunos de estos elementos de nomina

Acumular los datos de costos para determinar el costo unitario del producto fabricado esto es clave para determinar el índice de utilidad

Contribuir con el control de las operaciones de manufactura

Proporcionar a la administración todo tipo de dato de costo o necesaria para la presupuestacion

Brindar racionalidad en la toma de decisiones

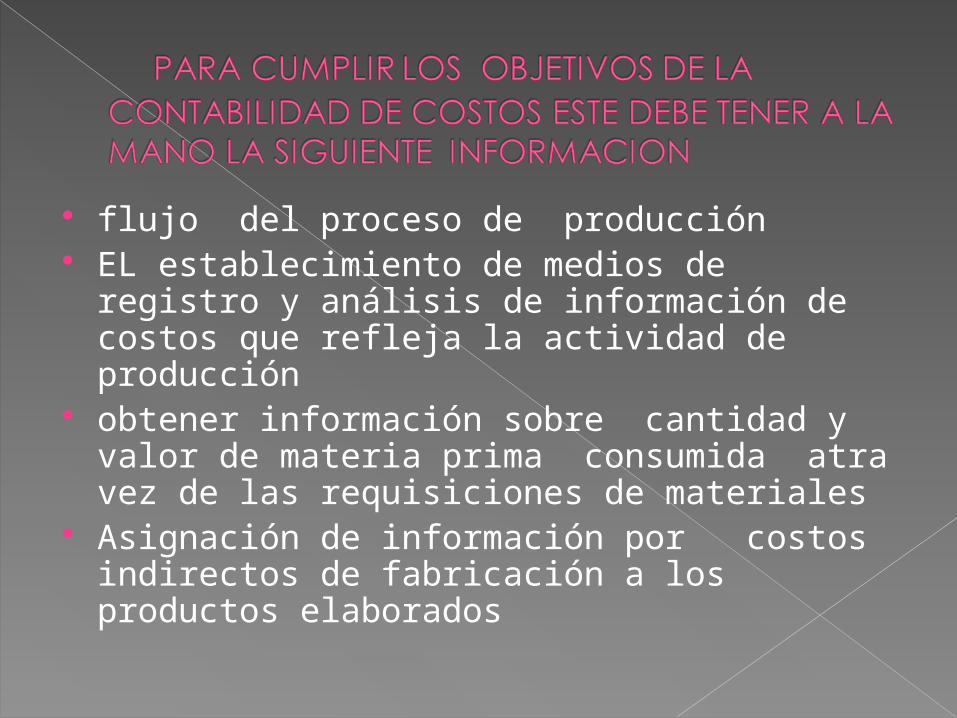

flujo del proceso de producción EL establecimiento de medios de

registro y análisis de información de costos que refleja la actividad de producción

obtener información sobre cantidad y valor de materia prima consumida atra vez de las requisiciones de materiales

Asignación de información por costos indirectos de fabricación a los productos elaborados

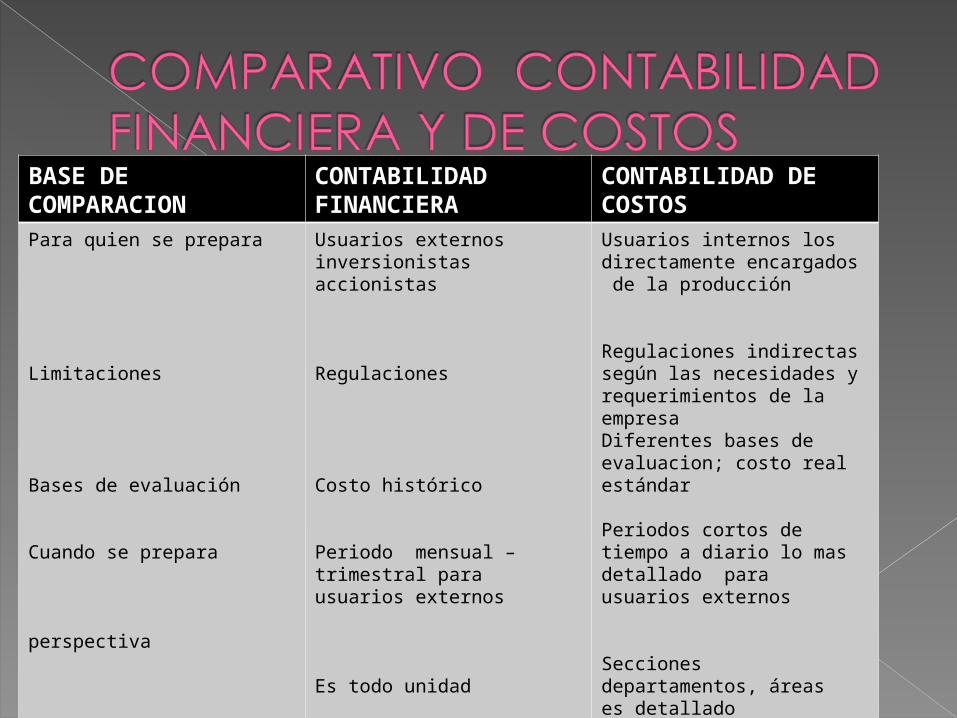

BASE DE COMPARACION

CONTABILIDAD FINANCIERA

CONTABILIDAD DE COSTOS

Para quien se prepara

Limitaciones

Bases de evaluación

Cuando se prepara

perspectiva

Usuarios externos inversionistas accionistas

Regulaciones

Costo histórico

Periodo mensual –trimestral para usuarios externos

Es todo unidad

Usuarios internos los directamente encargados de la producción

Regulaciones indirectas según las necesidades y requerimientos de la empresaDiferentes bases de evaluacion; costo real estándar

Periodos cortos de tiempo a diario lo mas detallado para usuarios externos

Secciones departamentos, áreas es detallado

MATERIAS PRIMAS : son los que se someten a un proceso de transformación que luego se convierte en producto terminado esta se clasifica en directa e indirecta

MANO DE OBRA; la obra que representa el esfuerzo humano que se aplica en la elaboración de un producto también es directa e indirecta

COSTOS INDIRECTOS; se conocen como carga fabril, costos o gastos generados

Directos; son los que afectan directamente al producto a realizar

LOS INDIRECTOS ; van hacia lo que es por ejemplo el sueldo de un guardia de seguridad o el arriendo o de transporte

Costos Variables o directos

Costos Variables o directos: son aquellos que tienden a fluctuar en proporción al volumen total de la producción, de venta de artículos o la prestación de un servicio, se incurren debido a la actividad de la empresa.

Características de los costos variables o directos: * No existe costo variable si no hay producción de artículos o servicios.* La cantidad de costo variable tenderá a ser proporcional a la cantidad de producción.* El costo variable no está en función del tiempo. El simple transcurso del tiempo no significa que se incurra en un costo variable.

A los tres elementos del costo de producción de un artículo manufacturado se denominan : “costos del producto”, porque se incorporan al valor de los productos fabricados, a través de cuentas de activo y se aplican a los resultados mediata y paulatinamente conforme se venden tales productos, situación que puede ocurrir en el periodo de fabricación y contabilización posterior al periodo durante el cual se incurrieron los costos del producto. Los costos del periodo son desembolsos hechos durante el mismo periodo de contabilización del ejercicio. No se adicionan al valor de los productos fabricados, sino que se cargan directamente a cuenta de resultados, estos costos son causados por todo lo que se haga adicionalmente con el fin de poder vender los productos fabricados como : los costos de almacenaje, costos de entrega de la mercancía, costos de administración de la empresa,

CLASIFICACION DE COSTOS

Costos de Distribución.Costos de Administración. El costo total está integrado por la suma del costo de producción y del costos de distribución, los anteriores y otros costos adicionales. A su vez el precio de venta se determina adicionándole al costo total un porcentaje de ganancia. Esta es la forma tradicional de integrar el precio de venta. Costos Variables o directos: son aquellos que tienden a fluctuar en proporción al volumen total de la producción, de venta de artículos o la prestación de un servicio, se incurren debido a la actividad de la empresa

Costos fijos o periódicos:

Son aquellos que en su magnitud permanecen constantes o casi constantes, independientemente de las fluctuaciones en los volúmenes de producción y/o venta. Resultan constantes dentro de un margen determinado de volúmenes de producción o venta. Ejemplos: depreciaciones (método en línea recta), primas de seguros sobre las propiedades, rentas de locales, honorarios por servicios Características de los costos fijos.

Características:* Tienden a permanecer igual en total dentro de ciertos márgenes de capacidad, sin que importe el volumen de producción lograda de artículos o servicios.* Están en función del tiempo.* La cantidad de un costo fijo no cambia básicamente sin un cambio significativo y permanente en la potencia de la empresa, ya sea para producir artículos o para prestar servicios.

SISTEMAS DE COSTO

Sistema de Procesos. Se reúnen todos los costos de producción durante

un periodo contable y posteriormente se distribuyen esos costos entre el número de unidades fabricadas durante dicho periodo.

• Sistema de costos “estimados” , se basa en estimaciones que se realizan con base en experiencias anteriores y en las condiciones de fabricación previstas para procesar un artículo o cumplir una orden

Sistema de costos estándar. Se calculan mediante una base científica a efecto

de determinar lo que un producto debe costar, calculado con el factor de eficiencia y sirve como medidor del costo, es el reflejo de lo que un costo debe ser.

Costos controlables. Aquellos sobre los cuales una persona, a determinado nivel, tiene autoridad para realizarlos o no. Por ejemplo, los sueldos de los directores de ventas en las diferentes zonas son controlables para el director general de ventas; el sueldo de la secretaria, para su jefe inmediato, etc.

Costos no controlables. En algunas ocasiones no se tiene autoridad sobre los costos en que se incurre; tal es el caso de la depreciación del equipo para el supervisor, ya que el costo por depreciación fue una decisión tomada por la alto gerencia.

Costos históricos. Los que se produjeron en determinado periodo; Los costos de los productos vendidos o los costos de los que se encuentran en proceso. Estos costos son de gran ayuda para predecir el comportamiento de los costos predeterminados.

Costos predeterminados. Los que se estiman con base estadística y se utilizan para elaborar presupuestos

Costos de producción. Ios que se generan en el proceso de transformar la materia prima en productos terminados. Se subdividen en:

1 Costos de materia prima. El costo de materiales integrados al producto. Por ejemplo, la malta utilizada para producir cerveza, el tabaco para producir cigarros, etc.

Costos de mano de obra. El costo que interviene directamente en la transformación del producto. Por ejemplo, el sueldo del mecánico, del soldador, etc.

Gastos indirectos de fabricación. Los costos que intervienen en la transformación de los productos, con excepción de la materia prima y la mano de obra directa. Por ejemplo, el sueldo del supervisor, mantenimiento, energéticos, depreciación, etc.

Costos de distribución o venta. Los que se incurren en el área que se encarga de llevar el producto, desde la empresa, hasta el último consumidor; par ejemplo: publicidad, comisiones, etc.

Costos de administración. Los que se originan en el área administrativa, como puede ser sueldos, teléfono, oficinas generales, etc. Esta clasificación tiene como finalidad agrupar los costos para funciones, lo cual facilita cualquier análisis que se pretenda realizar de ellas

Es un informe, reporte o estado que refleja la situación de una entidad a una fecha dada, a través de tres tipos de partidas o cuentas.

El balance general nos muestra, al igual que una radiografía, la estructura y composición de los recursos financieros que maneja la empresa y la relación entre fuentes y usos del os mismos en un punto de tiempo específico.

Como su nombre lo indica, al igual que una balanza, se compone de dos partes e igual peso o valor.

Una de las partes, llamada Activo nos indica cuántos recursos han sido confiados a la empresa el día de corte (realización) del Balance. Nos indica su naturaleza y composición con base al grado de rapidez con que pueden, o están predispuestos, a convertirse en efectivo.

FIN

GRACIAS