MMAANNUUAALL DDEELL IIMMPPUUEESSTTOO …gigenerandoideas.com/bodyr/manuales/manualisr.pdfIV. TARIFA...

24

M M A A N N U U A A L L D D E E L L I I M M P P U U E E S S T T O O S S O O B B R R E E L L A A R R E E N N T T A A Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria

Transcript of MMAANNUUAALL DDEELL IIMMPPUUEESSTTOO …gigenerandoideas.com/bodyr/manuales/manualisr.pdfIV. TARIFA...

MMAANNUUAALL DDEELL IIMMPPUUEESSTTOO

SSOOBBRREE LLAA RREENNTTAA Período Fiscal 2011

Marzo, 2012

Departamento de Asistencia al Contribuyente y Orientación Tributaria

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

2

CONTENIDO

INTRODUCCION .................................................................................................................... 3 I. BASE LEGAL ................................................................................................................. 3 II. DEFINICIONES BASICAS ............................................................................................... 3 III. RESPONSABLES DEL IMPUESTO ................................................................................. 4 IV. TARIFA DEL IMPUESTO ................................................................................................ 4 V. EXENCIONES ................................................................................................................ 5 VI. PLAZO PARA LA PRESENTACION DE LA DECLARACION Y PAGO ............................. 6 VII. FORMULARIO ................................................................................................................ 7 VIII. OBJETO DEL IMPUESTO ........................................................................................... 9 IX. INGRESOS GRAVABLES Y NO GRAVABLES ................................................................ 9 X. DEDUCCIONES APLICABLES A LAS EMPRESAS MERCANTILES (Art. 11) ................ 10 XII. DEDUCCIONES APLICABLES A LOS CONTRIBUYENTES NATURALES (Art. 13) ....... 13 XIII. CREDITOS IMPUTABLES EN LA DETERMINACION ................................................. 13 EL IMPUESTO SOBRE LA RENTA. ........................................................................... 13 XV. SANCIONES ................................................................................................................ 15 XVI. BENEFICIO DE REDUCCION DE SANCIONES .......................................................... 16 Ejemplo 1 ............................................................................................................................ 17 Ejemplo: haciendo el comparativo con ambos resultados: ........................................................ 18 Ejemplo 5 ............................................................................................................................ 20 CALCULO IMPUESTO SOBRE LA RENTA PARA PERSONA NATURAL ............................ 21 PERIODO FISCAL 2011 ....................................................................................................... 21 Ejemplo 6 ............................................................................................................................ 21 Ejemplo 7 ............................................................................................................................ 23 Ejemplo 8 ............................................................................................................................ 24

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

3

MANUAL DEL IMPUESTO SOBRE LA RENTA

INTRODUCCION El presente Manual ha sido diseñado con el objetivo de facilitar a los Contribuyentes y Responsables afectos al Impuesto Sobre la Renta, en la elaboración, presentación y pago de sus declaraciones, mismo que servirá de guía en la aplicación de las disposiciones técnico-legales sobre las cuales descansa las reformas de dicho impuesto.

I. BASE LEGAL Decreto No. 25 “Ley del Impuesto Sobre la Renta” del 27 de diciembre de 1963 y sus reformas.

II. DEFINICIONES BASICAS a) Renta: Es el conjunto de ingresos o beneficios percibidos en el período del impuesto por

el sujeto pasivo, en virtud de las actividades ejecutadas o de cualquier fuente. b) Impuesto Sobre la Renta:

Artículo No. 1 del Decreto No. 25 Ley del Impuesto Sobre la Renta Se establece un impuesto anual denominado Impuesto Sobre la Renta, que grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos, según se determina por esta Ley.

c) Ingresos

Se considera ingresos toda clase de rendimiento, utilidad, ganancia, renta, interés, producto, provecho, participación, sueldo, jornal, honorario y, en general, cualquier percepción en efectivo, en valores, en especie o en crédito, que modifique el patrimonio del contribuyente.

d) Declaración Jurada: Es un documento legal, donde los contribuyentes obligados

consignan el monto de sus ingresos en la forma y condiciones que establece la Ley del Impuesto Sobre la Renta.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

4

III. RESPONSABLES DEL IMPUESTO Son responsables de presentar y pagar: 1) Las personas naturales o jurídicas, nacionales o extranjeras, domiciliadas o residentes en

Honduras, inclusive la que goce de una concesión del Estado. 2) Las naves mercantes que operen con matrícula o bajo bandera hondureña, o que naveguen

habitualmente en aguas territoriales o que reciban ingresos de fuente hondureña. 3) Las empresas públicas referidas en el Artículo 53 de la Ley General de la Administración

Pública (Decreto 219-2003) 4) Las Cooperativas que se dediquen a realizar actividades mercantiles con personas naturales

o jurídicas distintas a sus miembros. (Artículo 44 del Decreto 51-2003 Equidad Tributaria”) Asimismo pagaran una contribución especial de 3.6 % sobre sus excedentes por concepto de Contribución Especial del Sector Cooperativo (Decreto 166-2011 que reforma el Decreto 105-2011, Articulo 44) mediante el formulario interactivo en DEI en Línea DEI 344 “Contribución Especial por Sectores” (CES).

Asimismo, están obligadas a declarar y pagar las personas naturales sujetas a retención cuando tengan más de un patrono o perciban ingresos diferentes a sueldos y salarios mayores a ciento diez mil Lempiras (Lps. 110,000.00) para el Ejercicio Fiscal 2009 y períodos sucesivos. Adicionalmente están obligados a declarar aquellos que gocen del beneficio de exención Fiscal (Párrafo 2 del Artículo 151 del Código Tributario) IV. TARIFA DEL IMPUESTO ARTICULO No. 22 DECRETO 194-2002 reformado mediante Decreto No. 140-2008 del 6 de diciembre de 2008. El impuesto que establece esta Ley se cobrará a las personas naturales y jurídicas domiciliadas en el país, de acuerdo a las disposiciones siguientes: a) Las personas jurídicas pagarán una tarifa de veinticinco por ciento (25%) sobre el total de

la renta neta gravable: y, b) Las personas naturales domiciliadas en Honduras pagarán para el Ejercicio Fiscal 2009 y

períodos sucesivos de conformidad a la escala de tasas progresivas siguientes:

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

5

De L. 0.01 a L. 110,000.00 Exento L. 110,000.01 a L. 200,000.00 15% L. 200,000.01 a L. 500,000.00 20% L. 500,000.01 en adelante 25%

El valor exento de esta escala será ajustado automáticamente cada (5) años contados a partir del año 2010, con referencia al Índice de Precios al Consumidor del Banco Central de Honduras. ” Decreto No. 140-2008 del 6 de diciembre de 2008.

Para períodos anteriores al 2009 el impuesto se cobrará conforme a las escalas de tarifa progresivas siguientes:

a) Las personas jurídicas pagarán una tarifa de veinticinco por ciento (25%) sobre el total de la renta neta gravable: y,

V. EXENCIONES ARTICULO No. 7 Están exentos del impuesto que establece la Ley del Impuesto Sobre la Renta: a) El Estado, los Distritos, las Municipalidades y sus establecimientos y demás instituciones

autónomas y semiautónomas, excepto las empresas públicas señaladas en el Artículo 53 de la Ley de Administración Pública según:

Decreto No. 219-2003 del 19 de diciembre de 2003, LEY DE RACIONALIZACION DE LAS

FINANZAS PUBLICAS publicada en Gaceta No.30287 el 12 de enero del 2004) que establece: “Quedan sujetas al pago del Impuesto Sobre la Renta las empresas públicas. Se entenderá por empresas públicas aquellas que se refiere el Artículo 53 de la Ley General de la Administración Pública.

b) Las instituciones de beneficencia reconocidas oficialmente por el Gobierno y las

agrupaciones organizadas con fines científicos, políticos, religiosos, culturales o deportivos y que no tengan por finalidad el lucro.

c) La Iglesia como institución. d) Los miembros del Cuerpo Diplomático y Consular acreditados en el país, pero únicamente

en cuanto a los ingresos provenientes de la remuneración u honorarios que por sus servicios reciban del país respectivo, sin perjuicio del principio de reciprocidad internacional.

e) Las asociaciones patronales o profesionales y los sindicatos obreros, en cuanto concierne a

sus actividades no lucrativas.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

6

f) Los docentes en servicio en las escuelas primarias, en los colegios de educación

secundaria, el personal docente en servicio de la Universidad Nacional Autónoma de Honduras (UNAH) y los docentes en servicio de la Universidad Pedagógica Nacional “FRANCISCO MORAZAN”, por los sueldos que devenguen en dichos centros, los jubilados por las cantidades que perciban en concepto de jubilación, y los comprendidos en el Decreto No.71-88, del 21 de junio de 1988".

El Artículo No. 14 del Decreto No. 194-2002 “Ley del Equilibrio Financiero y la Protección Social”, amplió el techo exento para los adultos mayores de la siguiente manera: Artículo No.14: Las personas naturales mayores de sesenta y cinco (65) años, con una renta bruta hasta de TRESCIENTOS CINCUENTA MIL LEMPIRAS (L. 350,000.00) y que hayan pagado el impuesto conforme al inciso b) del Artículo 22 de la Ley del Impuesto Sobre la Renta, durante cinco (5) períodos fiscales consecutivos, quedan exoneradas del pago de este impuesto a partir de la vigencia del presente Decreto. Para la aplicación de esta disposición quedan excluidos de la renta bruta, los intereses y ganancias de capital, que están sujetos a impuestos de conformidad con los artículos 10, párrafo segundo de la Ley del Impuesto Sobre la Renta; y 9 de la Ley de Simplificación Tributaria, contenido en Decreto No. 110-93 del 20 de julio de 1993. En el caso que a las personas naturales beneficiarias de esta exoneración, hubieren sufrido retenciones en los ingresos que perciban por concepto de sueldos o salarios, u honorarios profesionales, dichas retenciones se les devolverán siguiendo el procedimiento que establezca la Secretaría de Estado en el Despacho de Finanzas. VI. PLAZO PARA LA PRESENTACION DE LA DECLARACION Y PAGO El plazo para la presentación y pago de la Declaración Jurada de las Rentas que haya obtenido el año anterior, es del 01 de Enero al 30 de Abril o siguiente día hábil de cada año. Los contribuyentes que tengan un ejercicio económico anual diferente del año civil o calendario, presentará la Declaración Jurada dentro de los tres meses siguientes a la terminación de su ejercicio económico. (Artículo No. 28 reformado con Decreto No. 44-2003 del 9 de Abril del 2003). Los Contribuyentes responsables presentarán su Declaración del Impuesto Sobre la Renta, sean éstas oportunas o extemporáneas y el pago del impuesto respectivo, en las Instituciones Bancarias y Financieras autorizadas en todo el País. Las Instituciones Bancarias y Financieras recibirán los pagos en efectivo o mediante Cheque Certificado girado a la orden del Banco recaudador, a través de los formularios diseñados al efecto.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

7

VII. FORMULARIO Mediante Decreto 194-2002 en los Artículos 45 y 46, se faculta a la Dirección Ejecutiva de Ingresos (DEI), el uso de medios electrónicos para facilitar el cumplimiento de las obligaciones tributarias en el pago de los diferentes tributos, por lo que los contribuyentes o responsables y agentes de retención, podrán presentar su declaración y pago de los mismos, a través de medios electrónicos. Para lo dispuesto en el párrafo anterior, se ha implementado el Sistema de Declaración Electrónica Tributaria (DET), que consiste en la presentación y pago de las declaraciones mediante medios electrónicos o en su caso en modelos diseñados para este efecto, misma que proporciona los beneficios siguientes:

TIEMPO: El contribuyente no tiene que acudir a las oficinas de la DEI a solicitar el formulario en formato preimpreso cada vez que tiene que cumplir con una obligación tributaria.

CALIDAD: Elimina los errores formales y de cálculo aritmético porque la DET se encarga de hacerlos, evita la omisión de datos considerados importantes.

SIMPLICIDAD: Su manejo es simple y provee de una interfaz amigable y muy intuitiva.

OPORTUNIDAD: Las declaraciones y pagos realizados a través del DET, son registrados de inmediato en la Cuenta Corriente del Contribuyente.

CONFIABILIDAD: La información declarada de identificación del Contribuyente, es validada de inmediato y no permite que sus datos o pagos le sean acreditados a otra persona.

Para la presentación y pago de la Declaración Jurada del Impuesto Sobre la Renta, se utilizarán las modalidades siguientes a selección de los Sujetos Pasivos: 1) Declaración Electrónica de Tributos (DET)

2) Formulario Pre impreso, y; 3) Formularios obtenidos desde la Oficina Virtual de la Página Web de la DEI en donde se

encuentran dos tipos de formularios:

- Preimpresos: Que podrán ser descargados e impresos colocando únicamente el RTN y nombre del contribuyentes para ser llenados posteriormente; y,

4) Presentación de Declaraciones Interactivas a través de la DEI en Línea. 5) Presentación y pagos a través de Portales en Internet de las entidades bancarias autorizadas

(Fénix Web).

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

8

Los Modelos diseñados para la presentación de las Declaraciones Juradas son los siguientes: 1. PERSONA NATURAL

b) “Declaración Jurada Impuesto Sobre la Renta Persona Natural” Modelo DEI-270, (Uso

de medios magnéticos) declararán bajo esta modalidad, los contribuyentes obligados al DET mediante Resolución1 y aquellos que deseen incorporarse a dicho sistema, debiendo adjuntar dos (2) copias de la declaración debidamente firmada y que ha sido generada por dicho sistema.

c) Declaración Jurada Impuesto Sobre la Renta Persona Natural” Modelo DEI-272,

formulario preimpreso o el generado desde el lugar de descargas de formularios preimpresos de la página web institucional.

2. PERSONA JURIDICA

a. “Declaración Jurada Impuesto Sobre la Renta, Activo Neto y Aportación Solidaria

Temporal Persona Jurídica”, Modelo DEI-350 elaborada mediante DET 5.5; declararán bajo esta modalidad, los contribuyentes obligados al DET mediante Resolución y aquellos que deseen incorporarse a dicho sistema, debiendo adjuntar dos (2) copias de la declaración debidamente firmada y que ha sido generada por dicho sistema.

b. Los Contribuyentes clasificados como Grandes y Medianos están obligados a presentar su

Declaración a través de Dei en Línea según Acuerdo No. 043 de fecha del 18 de marzo de 2011.

c. “Declaración Jurada Impuesto Sobre la Renta, Activo Neto y Aportación Solidaria

Temporal Persona Jurídica”, Modelo DEI-352 formulario preimpreso o el generado desde el Portal de la DEI, solo para pequeños contribuyentes, que no estén sujetos al Activo Total Neto y a la Aportación Solidaria Temporal.

d. “Declaración Jurada, Contribución Especial por Sectores Pro Seguridad Poblacional”,

Modelo DEI 344 interactivo a través de la DEI en Línea. Todo pago de impuesto que se realice posteriormente a la presentación de la declaración, cargo o derecho, deberá realizarlo a través del formulario “Recibo Oficial de Pago”, DEI 251 generado por el DET 5.5 y en formulario preimpreso DEI-252 el cual podrá obtenerlo en las Oficinas de Asistencia al Contribuyente a nivel nacional, o desde la Página Web de la DEI, así como el DEI-254 generado en pagos electrónicos a través de internet en las entidades bancarias autorizadas.

1 Resolución DEI-SG-No.516-A.D.G.T.-2002 de Diciembre del 2002

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

9

VIII. OBJETO DEL IMPUESTO El impuesto se aplica respecto de todos los ingresos o rentas producidas en el territorio de la República, y de aquellos cuya fuente se encuentran en el extranjero cuando corresponden a personas domiciliadas o residentes en el país. El Impuesto afecta a toda clase de ingresos o renta proveniente del capital, del trabajo o de la combinación de ambos. IX. INGRESOS GRAVABLES Y NO GRAVABLES INGRESOS QUE ESTAN AFECTOS AL IMPUESTO (Art. 10) Por renta bruta se entiende el total de los ingresos que durante el año recibe el contribuyente de cualesquiera de las fuentes que los producen, bien sea en forma de dinero efectivo o de otros bienes o valores de cualquier clase. Para efectos de esta ley, el patrimonio de un contribuyente se considera indivisible. No forman parte de la renta bruta, y por consiguiente no están gravados por el impuesto que la misma establece: a) Las sumas recibidas por concepto de seguro, cuando provengan de instituciones

hondureñas.

b) La renta de los títulos valores emitidos o garantizados por el Estado, los Distritos y las Municipalidades, con anterioridad a la vigencia del Decreto 18-90 del 3 de marzo de 1990.

c) Las subvenciones o subsidios otorgados por el Estado, por las Municipalidades o por los

Distritos. d) El valor de los bienes que constituyen las herencias, legados y donaciones. e) Los premios de la Lotería Nacional de Beneficencia. f) Las indemnizaciones percibidas por riesgos profesionales y las prestaciones que otorgue el

Instituto Hondureño de Seguridad Social.

h) EL valor de las prestaciones laborales, bonificación por vacaciones ordinarias de conformidad con el Código del Trabajo hasta con un pago adicional de treinta (30) días, jubilaciones, pensiones y montepíos. Las aportaciones hechas a las correspondientes instituciones para la obtención de estos tres (3) últimos beneficios, también serán deducibles de la renta bruta gravable del contribuyente.

El décimo tercer mes en concepto de aguinaldo, así como el décimo cuarto mes de salario, hasta por el monto de diez (10) salarios mínimos promedio, en cada caso, a partir de cuyo monto serán gravable.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

10

Mediante Decreto No. 36-96 del 28 de Abril de 1997, el Congreso Nacional interpretó que para los efectos de aplicación del inciso h) del Artículo 10 de la Ley del Impuesto Sobre Renta, las aportaciones en concepto de jubilaciones, pensiones y montepíos, hechas a los fondos e instituciones de seguridad social, serán deducibles de la renta bruta gravable del contribuyente. Ingresos obtenidos durante el periodo por Alquiler Habitacional mayor a Lps.15, 000.00, de renta mensual, ya sea como cuota única o como monto total pagado entre todas las unidades habitacionales o cuartos de un mismo inmueble, y que el propietario administra por cuenta propia. (Decreto 17- 2010)

X. DEDUCCIONES APLICABLES A LAS EMPRESAS MERCANTILES (Art. 11) La Renta Neta Gravable de una empresa mercantil será determinada deduciendo de su renta bruta el importe de los gastos ordinarios y necesarios de los períodos contributivos, debidamente comprobados, que hayan sido pagados o incurridos en la producción de la renta tales como: a) Sueldos razonables, jornales, gastos de propaganda comercial, uso de materiales,

reparación y mantenimiento de maquinaria o equipos y el importe de cualquier otro gasto normal, propio del negocio o industria, fuente de la renta.

b) Las primas de seguros sobre bienes fuente de la renta pagadas a compañías aseguradoras

nacionales y extranjeras que estén debidamente incorporadas en el país y que mantengan por lo menos el 75% de sus reservas matemáticas de los contratos, invertidas en el país.

c) Los intereses pagados o devengados sobre las cantidades adeudadas por el contribuyente,

siempre que en concepto de la Dirección las deudas sobre las cuales se pagan los intereses hubieren sido contraídas para obtener la renta.

d) El valor de la depreciación de los bienes que son fuentes de la renta de acuerdo con el

método o sistema aprobado por la Dirección, que se determinará tomando en cuenta la naturaleza, uso, y desgaste normal de los bienes.

e) Las sumas que se paguen por concepto de impuestos y contribuciones fiscales, distritales o

municipales, con excepción del impuesto sobre la renta. f) Los daños ocurridos en los bienes de donde proviene la renta debidamente comprobados. g) El uno por ciento (1%) del valor de las ventas de bienes o servicios al crédito efectuadas

durante el período fiscal de que se trate, con el cual se haya constituido una provisión para amortizar cuentas incobrables o dudosas. El saldo de esta provisión nunca será superior al diez por ciento (10%) del importe de las cuentas por cobrar a clientes al cierre del ejercicio, excluyendo las ventas al crédito y las cuentas por cobrar que correspondan a transacciones con empresas relacionadas o vinculadas económicamente. A esta reserva se cargarán las cuentas que se consideran incobrables. Se presume la incobrabilidad de la deuda, cuando se compruebe que han transcurrido más de veinticuatro (24) meses desde la fecha de vencimiento.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

11

Si el contribuyente recupera total o parcialmente deudas deducidas en ejercicios anteriores, por haberlas considerado incobrables, la cantidad recuperada deberá incluirse como ingreso gravable del ejercicio en que se perciba. No son deducibles bajo el concepto de incobrables, las deudas contraídas por operaciones realizadas entre cónyuges o parientes comprendidos dentro del cuarto grado de consanguinidad o segundo de afinidad; entre la sociedad colectiva o en comandita simple y sus socios; o entre sociedad anónima o en comandita por acciones y sus directores, accionistas o cónyuges o parientes comprendidos dentro del cuarto grado de consanguinidad o segundo de afinidad de ellos.

h) Una amortización del diez por ciento (10%) para cada período contributivo durante diez años

consecutivos, sobre el valor de las construcciones nuevas que hagan los patrones para uso y habitación de sus trabajadores, siempre que dichas construcciones las proporcionen en forma gratuita y reúnan condiciones de higiene, salubridad y ambiente social mínimos.

i) Una amortización del veinte por ciento (20%) para cada período contributivo, durante cinco

años consecutivos, sobre el valor de todas las obras que construyan los patronos con el objeto de mejorar las condiciones sociales, higiénicas y culturales de los trabajadores, tales como obras de saneamiento, reformas, reparaciones o mejoras de las casas, cañerías, obras de electrificación, club, bibliotecas y otros similares, siempre que sean susceptibles de depreciación y proporcionadas a los trabajadores en forma gratuita.

j) Las sumas que por concepto de gratificación otorgue el contribuyente a sus empleados,

siempre que no excedan del total de sueldo devengado por el beneficiario durante el período de seis meses.

k) Una amortización razonable para compensar el agotamiento, desgaste o destrucción de las

propiedades y demás bienes usados, en el negocio, que no estén sujetos a depreciación. La Dirección determinará las deducciones que prudencialmente puedan hacerse por este concepto, considerando la naturaleza, uso y desgaste normal de los bienes.

l) Las donaciones y legados en beneficio del Estado, del Distrito Central, de las

Municipalidades, de las Instituciones Educativas, de Fomento Educativo o similares, de beneficencia (Sic), deportivas o de fomento deportivo, legalmente reconocidas.

m) Las cuotas del seguro social aportadas a la formación de un fondo autónomo que no

produzca directa o indirectamente beneficio financiero a la empresa y aprobadas por la Dirección, siempre que el fondo se mantenga con instituciones nacionales.

n) Los gastos de representación debidamente comprobados, así como bonificaciones o

gratificaciones que constituyen parte del salario que se asigna a propietarios, socios, accionistas, ejecutivos, funcionarios, directores, gerentes, consejeros, técnicos u otros empleados o trabajadores del contribuyente; se reconocerá dicha deducción únicamente para transacciones específicas del contribuyente relacionadas con empresas no vinculadas económicamente.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

12

El importe total de estos gastos son ingresos gravables para las personas naturales mencionadas, que los perciban durante el ejercicio fiscal respectivo, a partir de la vigencia del presente Decreto. Se exceptúan los gastos de representación debidamente comprobados. Igualmente son ingresos gravables para las personas antes mencionadas, los valores que eroguen en la compra, uso o alquiler de bienes muebles e inmuebles, gastos educacionales y otras erogaciones, destinados a uso exclusivo de dichos funcionarios ejecutivos o para su grupo familiar. Se exceptúan las primas de seguros que se paguen con base a contratos suscritos con compañías aseguradoras autorizadas para operar en el país para cubrir seguros que beneficien a ejecutivos y funcionarios de la empresa mercantil o a su grupo familiar, siempre cuando formen parte de beneficios derivados de contratos colectivos de trabajo, o se refiere a seguros médicos que se cubren en el exterior en razón de sus funciones.

XI. INCENTIVOS FISCALES.- OTRAS DEDUCCIONES DECRETO 160-2005: Ley de Equidad y Desarrollo Integral Para Las Personas con Discapacidad. Artículo No. 36, Será deducible del Impuesto Sobre la Renta:

a. Las donaciones o aportes destinados a instituciones públicas o privadas que trabajen en beneficio del sector de discapacidad; y,

b. Los salarios pagados a las personas con discapacidad. Articulo 54.- Las personas naturales y jurídicas que otorguen los descuentos señalados en el

Artículo anterior (Artículo 53 de la Ley de Equidad y Desarrollo Integral para las personas con Discapacidad) tienen derecho a deducir de la Renta bruta, para efectos del pago de Impuestos Sobre la Renta el cien por ciento (100%) del monto que resulte de la suma total de los descuentos concedidos.

DECRETO No. 199-2006 Ley Integral de Protección Al Adulto Mayor, Artículo No. 33 establece que las personas naturales y jurídicas que concedan los descuentos tendrán derecho a deducir de la renta bruta, para efectos de pago de Impuestos Sobre la Renta, el cincuenta por ciento (50 %) del monto que resulte de la suma total de los descuentos concedidos en virtud de la aplicación de esta Ley, los cuales deben ser debidamente sustentados con la documentación correspondiente, relacionado con el Art, 30, inciso 14 de esta misma Ley.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

13

El Artículo No. 11 del Decreto No. 194-2002, reforma el Artículo No. 23 del Decreto Ley No. 10 del 28/12/72, que contiene la Ley del Instituto Nacional de Formación Profesional (INFOP) y sus reformas el que se leerá así:

Las Empresas que aporten mensualmente a favor del Instituto el uno por ciento (1%) del monto de los sueldos y salarios devengados, podrán deducir dicho aporte de la renta bruta, para efectos del Impuesto Sobre la Renta.

XII. DEDUCCIONES APLICABLES A LOS CONTRIBUYENTES NATURALES (Art. 13)

De la renta gravable de la persona natural se aceptarán las deducciones siguientes: a) Una suma anual hasta de cuarenta mil Lempiras (L. 40,000.00) por gastos educativos y por honorarios pagados a Médicos, Bacteriólogos, Dentistas, Hospitales, Medicinas y otros profesionales residentes en el país por los servicios prestados al contribuyente o a sus dependientes, sin necesidad de presentar comprobante alguno.- Para períodos Fiscales anteriores al 2009, esta suma es de veinte mil Lempira (Lps. 20,000.00) b) Los gastos incurridos en el ejercicio de una profesión, arte u oficio o en la explotación de un taller, debidamente comprobados. c) En el caso de agricultores y ganadero, los gastos de producción y mantenimiento de sus fincas, los intereses sobre créditos para la producción y la depreciación de equipos, maquinaria y edificios de acuerdo con lo establecido en la Ley del Impuesto Sobre la Renta y; d) Las donaciones y legados en beneficio del Estado, de las Municipalidades, de las instituciones educativas o de fomento educativo, de beneficencia, deportivas o de fomento deportivo; legalmente reconocidas, hasta por un monto que no exceda al diez por ciento (10%) de la renta neta gravable”.

Asimismo, el artículo No. 30 inciso 14) del Decreto 199-2006 “Ley Integral al Adulto Mayor y Jubilados” establece que las personas mayores de 60 años podrán gozar de una deducción adicional de Lps.30.000.00 por la compra de medicamentos, materiales médicos, prótesis, aparatos ortopédicos, camas hospitalarias, sillas de ruedas y otros afines, este valor se adicionará al gasto médico que establece el Artículo No. 13 de la Ley del Impuesto Sobre la Renta, sin exigir documentación alguna.

XIII. CREDITOS IMPUTABLES EN LA DETERMINACION EL IMPUESTO SOBRE LA RENTA.

La Dirección Ejecutiva reconocerá como créditos aquellos pagos anticipados efectuados o retenidos por los Contribuyentes responsables, o sujetos pasivos, de conformidad a las normas establecidas en el Código Tributario, Ley del Impuesto Sobre la Renta, y Leyes Especiales, según se detalla:

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

14

PERSONA JURIDICA Importe por Exoneración o Reducción.- Valores autorizados mediante Resolución emitida por la DEI, o por Decreto y es exclusiva para aquellos beneficiarios de exoneraciones fiscales que dispongan de Resolución Administrativa vigente. Retención Artículo 50 de la Ley de Renta.- Valores retenidos por el Agente de Retención; Retención Anticipo de ISR (1%) Art. 19 Dec.17-2010 Al utilizar este valor como crédito deberá ser respaldado con la constancia emitida por el Agente Retenedor. Pagos a Cuenta.- El Impuesto Sobre la Renta se pagará a medida que se genere la renta gravable en cuatro cuotas trimestrales, que resultan de multiplicar el impuesto del ejercicio inmediatamente anterior según tarifa por el 75% y el resultado se divide entre 3, y se consignarán en el mismo formulario de la declaración de renta. Excedente del Ejercicio Fiscal Anterior.- Este dato es originado en la Declaración del año anterior. Cesiones de Crédito Recibidas.- Valores autorizados como créditos mediante Resolución emitida por la DEI. Pagos Realizados para el Período.- Pagos anticipados efectuados mediante Recibo Oficial de Pago o Declaración. Créditos por Generación de Nuevos Empleos.- Este valor es originado por generación de nuevos empleos conforme lo establece el Art. 2 del Decreto 54 año 1996 Ley de Equidad Tributaria e Incentivos al Empleo. Retención por Anticipo ISR por importaciones Definitivas (1% ò 5%).- VER ART 13 DECRETO 113-2011 Importe por Compensación.- Valor autorizado mediante Resolución emitida por la DEI. Créditos Aplicados a Pagos a Cuenta.- Este crédito es originado por el Excedente del Período Fiscal Anterior, el cual fue aplicado a los pagos a cuenta del siguiente periodo, cuyo monto deberá consignarse en esta Línea de Créditos. PERSONA NATURAL Retención en la Fuente de Asalariado.- Valores retenidos por el Agente de Retención;

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

15

XIV. VALIDACION DE LA DECLARACION Y EMISION DE PARALELAS La DEI efectuará por sistema las validaciones automáticas de los datos declarados por el contribuyente, emitiendo en el caso de diferencias, una Declaración Paralela que será comunicada al contribuyente, para los fines que correspondan a la rectificación de su declaración, a la actualización de los registros en la DEI o al pago de las diferencias correspondientes. XV. SANCIONES 15.1 ARTICULOS 120, 175 Y 177 DEL CODIGO TRIBUTARIO Reformados mediante

Decreto No. 210-2005 de fecha 31 de Diciembre del 2004 El contribuyente que no presentare la Declaración Jurada de sus rentas en el tiempo y en los términos que establece el Artículo No. 28 reformado con Decreto No. 44-2003 del 9 de Abril del 2003, incurrirá en las sanciones conforme lo establece el Artículo No. 120, 175 y 177 del Código Tributario El régimen sancionatorio por infracciones a la Ley del Impuesto Sobre la Renta, está determinado en el Código Tributario, dándole un trato diferenciado a las faltas formales y materiales y a su condición de persona natural o jurídica así: MULTAS 15.1.1 Por la presentación de las Declaraciones extemporáneas y que causan impuesto2:

5% proporcional a días transcurridos en primer mes de retraso del impuesto causado. 10% proporcional a días transcurridos en segundo mes de retraso del impuesto causado. 15% proporcional a días transcurridos en tercer mes de retraso del impuesto causado. 20% proporcional a días transcurridos en cuarto mes de retraso del impuesto causado; y, 25% proporcional a días transcurridos en quinto mes de retraso del impuesto causado.

15.1.2 Por la presentación de las Declaraciones extemporáneas y que NO causan

impuesto:

El Decreto No. 210-2004 que reforma el Decreto No. 22-97 Código Tributario en el Artículo No. 175, establece que cuando la declaración no cause impuesto, se aplicará una multa equivalente a un salario Mínimo Promedio Vigente de seis mil ciento cincuenta y tres Lempiras con cincuenta y seis centavos (Lps. 6,153.56), si el capital en giro o

2 Articulo 177 Código Tributario

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

16

social no excede de Lps.200,000.00 y de dos Salarios Mínimos Promedio3 vigente si el capital en giro o social excede de Lps.200,000.00. (Aplicable a personas jurídicas y comerciantes individuales)

Cuando no se disponga de datos correspondientes al capital social o en giro, se aplicará un salario mínimo promedio vigente.

Sobre la base de lo señalado en el artículo 175, las personas naturales no comerciantes no tendrán sanciones cuando la presentación extemporánea no cause impuesto. (En los casos de alquileres, asalariados, honorarios, servicios técnicos). RECARGOS 15.1.3 Por faltas materiales

El Artículo No. 120 del Decreto No. 210-2004 Código Tributario vigente, establece que la falta de pago de los tributos o de los pagos a cuenta, obligará a los contribuyentes a pagar a favor del Fisco:

Por la falta de pago de los tributos (Renta, Aportación Solidaria, Ganancias de Capital), o pagos a cuenta un recargo del 3% mensual hasta un máximo de 36% del total del impuesto a pagar.

Por los impuestos retenidos o recaudados un recargo del 5% mensual o fracción de mes hasta 60% de total del impuesto a pagar.

Por las faltas materiales no se aplican intereses de conformidad a las disposiciones establecidas en el Decreto 210-2004.

XVI. BENEFICIO DE REDUCCION DE SANCIONES El Artículo 177-A del Decreto 210-2004 de fecha 31 de diciembre del 2004, que reforma el Código Tributario contenido en el Decreto 22-97 del 8 de abril de 1997, establece: “Cuando el contribuyente, responsable, agente de retención o percepción regularice, rectifique o subsane el incumplimiento de la obligación tributaria, mediante el pago del tributo adeudado, se le concederá una rebaja del monto correspondiente a los intereses, recargos y multas, de conformidad con los porcentajes siguientes: 1) Un cincuenta por ciento (50%) de los intereses, recargos y multas, si el contribuyente,

responsable, agente de retención o percepción normaliza su situación tributaria con el

3 Según Articulo 2 del Acuerdo No. STSS-001-2012, publicado en el Diario Oficial La Gaceta Nº 32723 del 17 de

enero 2012, el Salario Mínimo Promedio proporcionado por la Secretaría del Trabajo en Oficio DGS-STSS-051-2012 para el periodo 2012 es de Lps. 6,153.56 vigente a partir del 1 de enero de 2012.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

17

Fisco, antes de cualquier notificación o requerimiento de la Dirección Ejecutiva de Ingresos (DEI); y,

2) Un treinta por ciento (30%) de los intereses, recargos y multas, si regulariza su situación antes de que la Autoridad Tributaria requiera el pago de la deuda o inicie el procedimiento de apremio.

3) Cuando la multa tenga el carácter de sanción principal, no estará sujeta a la rebaja de los porcentajes antes señalados, únicamente serán aplicables a los intereses y recargos respectivos.

Para gozar del beneficio de la reducción de sanción anteriormente referida, el contribuyente deberá personarse a la Administración Tributaria para saber a cual de los dos porcentajes tiene derecho.

DETERMINACION DEL IMPUESTO SOBRE LA RENTA PERIODO FISCAL 2011

CALCULO IMPUESTO SOBRE LA RENTA PARA PERSONA JURIDICA

Ejemplo 1 La Empresa XXX S. A. obtuvo ingresos en el año 2011 por los conceptos siguientes: Concepto Ingresos Brutos Deducciones Resultados Venta de Mercaderías L. 21, 500,000.00 L.11.950, 000.00 L. 9,550,000.00 RENTA NETA GRAVABLE L.9,550.000.00 DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA Impuesto Según Tarifa 25% Sobre Lps. 9,550.000.00 L. 2,387,500.00 IMPUESTO SEGÚN TARIFA L. 2,387,500.00

CALCULO DE LOS PAGOS A CUENTA Determinado el Impuesto a Pagar se calcularán los Pagos a Cuenta de la forma siguiente: En este ejemplo se toma como base el Impuesto según tarifa L. 2,387,500.00 este valor se multiplica por el 75% lo que equivale a L. 1,790,625.00 esta cantidad se divide entre 3 y el resultado es de L. 596,875.00 valor que corresponde a cada cuota de Pagos a Cuenta.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

18

Las tres primeras cuotas deberán pagarse durante el ejercicio gravable y se enterarán a más tardar el 30 de junio, 30 de septiembre y 31 de diciembre. La cuarta cuota será el saldo del impuesto, según propio cómputo declarado a favor del Fisco, y se pagará a más tardar el 30 de abril siguiente al año impositivo EJEMPLO 2: (ISR y AST) APLICANDO TASA APORTE SOLIDARIO TEMPORAL CON REFORMAS ARTICULO Nº 1 DECRETO 17 2010 Las reformas de los Artículos en mención, el primero incrementan la tasa existente cinco puntos porcentuales de la Aportación Solidaria Temporal; En consecuencia se deberá aplicar la tasa del (10%) para los periodos 2010 y 2011. Ejemplo: haciendo el comparativo con ambos resultados:

TOTAL DE INGRESOS BRUTOS 210, 000,000.00 TOTAL DE DEDUCIONES 208, 500,000.00

RENTA NETA GRAVABLE 1, 500.000.00 DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA

25% Sobre Lps. 1,500.000.00 L. 375,000.00 IMPUESTO SEGÚN TARIFA L. 375,000.00

IMPUESTO A PAGAR ISR L. 375,000.00

APORTACION SOLIDARIA TEMPORAL La Base Imponible para calcular la Aportación Solidaria Temporal es el diez por ciento (10%) aplicable sobre el exceso de la Renta Neta Gravable superior a Un Millón de Lempiras (L.1, 000,000.00). “Renta Neta Gravable o Base Imponible” RENTA NETA GRAVABLE ISR 1, 500,000.00 MENOS: (Exceso de Lps. 1,000.000.00) 1, 000,000.00

RENTA NETA GRAVABLE AST. 500,000.00 IMPUESTO SEGÚN TARIFA 10% 50.000.00 IMPUESTO A PAGAR AST. 50,000.00

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

19

CALCULO DE PAGOS A CUENTA ISR Y AST: IMPUESTO RENTA 375,000.00 X 75% / 3 = 93,750.00 CADA CUOTA IMPUESTO AST: 50,000.00 X 75% / 3 = 12,500,00 CADA CUOTA

ACTIVO TOTAL NETO La tasa de este impuesto cedular será del uno por ciento (1%) y se aplicará sobre el valor que resulte de rebajar el techo de Tres millones de Lempiras (Lps. 3, 000,000.00) al total de los activos netos determinados en el Balance General de fecha 31 de diciembre del año imponible. Es decir que cuando el Activo Total Neto exceda de tres millones de Lempiras, el impuesto se aplicará sobre el exceso de dicho monto. Los valores pagados en concepto del Impuesto al Activo Neto del periodo constituirán un crédito contra el valor del Impuesto Sobre La Renta a pagar. A este efecto la ley establece la obligatoriedad de pago al Activo Total Neto, dependiendo del valor determinado en concepto del Impuesto Sobre la Renta. Es decir que la determinación del Impuesto al Activo Neto a pagar debe hacerse en forma comparativa con el impuesto sobre la renta.

Ejemplo 3 Para este ejemplo se tomará como base los datos obtenidos para Impuesto sobre la Renta y Aportación Solidaria Temporal del Ejemplo No.2 Cuando la sumatoria del Impuesto Sobre la Renta y Aporte Solidario Temporal Pagado es MAYOR o igual al Impuesto a pagar en concepto de Activo Total Neto, se entenderá por cumplida la obligación derivada de este último así: TOTAL DE ACTIVO NETO GRAVABLE 24, 266,165.00 MONTO EXONERADO (Exceso de Lps. 3,000,000.00) 3,000,000.00- RENTA NETA GRAVABLE (Activo Neto) 21, 266,165.00 IMPUESTO SEGÚN TARIFA (Activo Neto) 212.661.65 21, 266,165.00 x 1% Ejemplo 4 En el caso que la suma pagada por Impuesto Sobre la Renta fuere menor a la que debe enterarse por Impuesto al Activo Neto, su diferencia será el impuesto a pagar en concepto de Activo Neto, así: TOTAL DE ACTIVO NETO GRAVABLE 224, 266,165.00 MONTO EXONERADO (Exceso de Lps. 3,000,000.00) 3,000,000.00- RENTA NETA GRAVABLE (Activo Neto) 221, 266,165.00

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

20

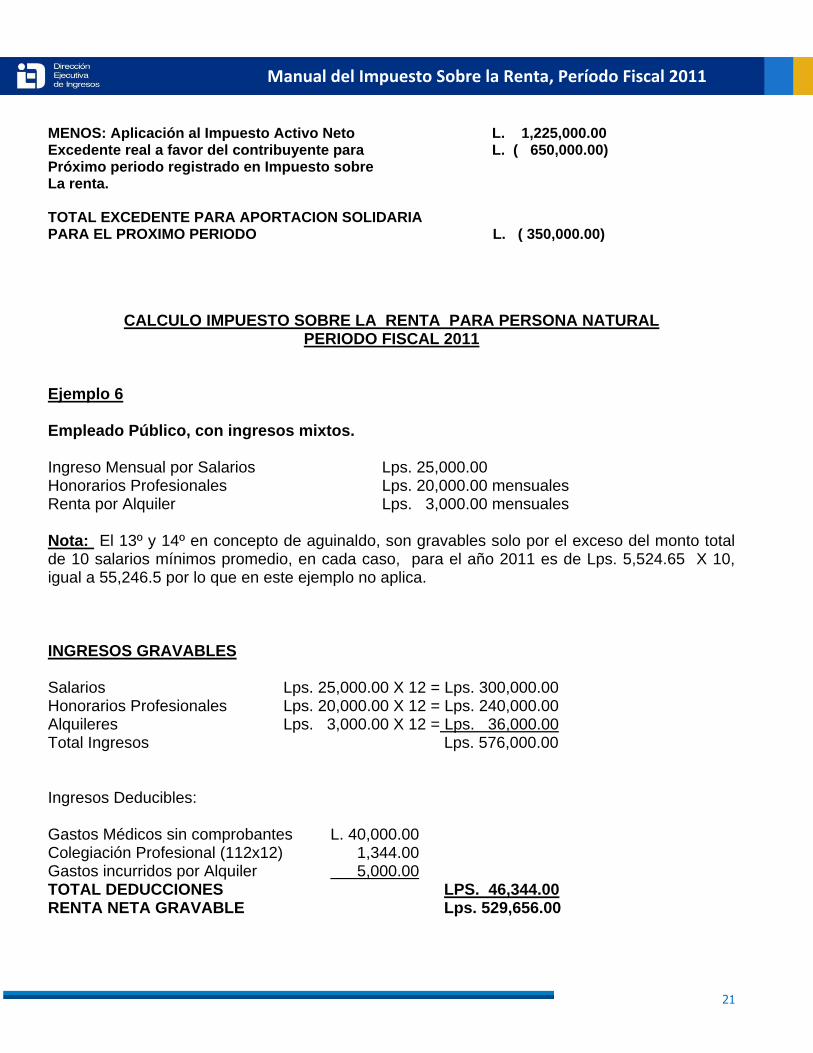

IMPUESTO SEGÚN TARIFA (Activo Neto) 2,212.661.65 221,266.165.00 X 1% IMPUESTO SEGÙN TARIFA, ISR 375,000.00 MAS IMPUESTO SEGÚN TARIFA 10% AST 50,000.00 TOTAL ISR, 425,000.00- IMPUESTO A PAGAR ACTIVO TOTAL NETO 1,787,661.65 Ejemplo 5 DETERMINACION DEL IMPUESTO SOBRE LA RENTA, APORTE SOLIDARIO Y ACTIVO NETO, APLICANDO CREDITOS DE PAGOS A CUENTA. PERIODO FISCAL 2011 La Empresa Mi Confianza, al elaborar la declaración de Renta 2011, causando un impuesto a pagar en Activo Neto y en Impuesto sobre la renta, y Aporte Solidario genera excedente a su favor , los cuales automáticamente aplica al impuesto causado de Activo Neto. Concepto Ingresos Brutos Deducciones Resultados

Actividades Mercantiles L. 3,000,000.00 L. 500,000.00 L. 2,500,000.00 RENTA NETA GRAVABLE L. 2, 500,000.00 Impuesto Según Tarifa 25% Sobre lps.2, 500,000.00 L 625,000.00 Menos: pagos a cuenta L 2, 500,000.00 Excedente Impuesto S/ la Renta L. (1, 875,000.00) Impuesto Según Tarifa Aporte Solidario Impuesto Según Tarifa 10% Sobre Lps.1, 500,000.00 150,000.00 Menos: pagos a cuenta 500,000.00 Excedente Aporte Solidario L. ( 350,000.00) Base Imponible Activo Neto 200,000,000.00 Impuesto Según Tarifa 1% Sobre Lps 2, 000,000.00 2, 000,000.00 Menos: Impuesto S/ la renta mas Aporte S 775,000.00 Impuesto a pagar Activo Neto L. 1, 225,000.00 RESUMEN Excedente Impuesto S/ la Renta L. 1, 875,000.00 Excedente Aporte Solidario L. 350,000.00 TOTAL EXCEDENTE L. 2,225,000.00 APLICACIÓN DE EXCEDENTE TOTAL EXCEDENTE DE IMPUESTO SOBRE LA RENTA L. 1,875,000.00

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

21

MENOS: Aplicación al Impuesto Activo Neto L. 1,225,000.00 Excedente real a favor del contribuyente para L. ( 650,000.00) Próximo periodo registrado en Impuesto sobre La renta. TOTAL EXCEDENTE PARA APORTACION SOLIDARIA PARA EL PROXIMO PERIODO L. ( 350,000.00)

CALCULO IMPUESTO SOBRE LA RENTA PARA PERSONA NATURAL

PERIODO FISCAL 2011

Ejemplo 6 Empleado Público, con ingresos mixtos. Ingreso Mensual por Salarios Lps. 25,000.00 Honorarios Profesionales Lps. 20,000.00 mensuales Renta por Alquiler Lps. 3,000.00 mensuales Nota: El 13º y 14º en concepto de aguinaldo, son gravables solo por el exceso del monto total de 10 salarios mínimos promedio, en cada caso, para el año 2011 es de Lps. 5,524.65 X 10, igual a 55,246.5 por lo que en este ejemplo no aplica. INGRESOS GRAVABLES Salarios Lps. 25,000.00 X 12 = Lps. 300,000.00 Honorarios Profesionales Lps. 20,000.00 X 12 = Lps. 240,000.00 Alquileres Lps. 3,000.00 X 12 = Lps. 36,000.00 Total Ingresos Lps. 576,000.00 Ingresos Deducibles: Gastos Médicos sin comprobantes L. 40,000.00 Colegiación Profesional (112x12) 1,344.00 Gastos incurridos por Alquiler 5,000.00 TOTAL DEDUCCIONES LPS. 46,344.00 RENTA NETA GRAVABLE Lps. 529,656.00

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

22

APLICACIÓN TASA ISR (PERIODO FISCAL 2011) Rangos de Ingresos Diferencia Tarifa Impuesto DE L. 0.01 A L. 110,000.00 Exento 0% DE L. 110,000.01 A L.200,000.00 90,000.00 15% 13,500.00 DE L. 200,000.01 A L.500,000.00 300,000.00 20% 60,000.00 DE L. 500,000.01 en adelante 29,656.00 25% 7,414.00 Total Impuesto Sobre la Renta a Pagar Lps. 80,914.00 Si Tiene Créditos o pagos anticipados Total Retención en la Fuente Art. 22 Lps. 33,949.60 Retención efectuada por Honorarios Profesionales Lps. 30,000.00 Total Créditos Lps. 63,949.60 Total Impuesto a Pagar Lps. 16,964.40 ============ Determinado el Impuesto a Pagar, se calcularán los Pagos a Cuenta de la forma siguiente: Los ingresos sujetos a Pagos a Cuenta en este caso línea de honorarios y alquileres se suman y se divide entre el total de ingresos, el resultado se multiplica por el impuesto causado y se le restan las retenciones por honorarios, al resultado de esta operación se multiplica por 75% y se divide entre 3, le da un total de pagos a cuenta de L.6,578.47 dividido en 3 cuotas de L 2,192.82 cada una. Honorarios Profesionales Lps. 20,000.00 X 12 = Lps. 240,000.00 + Alquileres Lps. 3,000.00 X 12 = Lps. 36,000.00 Total Lps. 276,000.00 Total de Ingresos 576,000.00 Total Ingresos sujetos a Pagos a Cuenta entre Total de Ingresos = 0.47916666666 Impuesto Sobre la Renta a Pagar Lps. 80,914.00 X 0.47916666666 = 38,771.29 Menos Retenciones por Honorarios 30,000.00 Total 8,771.29 8,771.29 X 75% = 6,578.47 / 3 = 2,192.82

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

23

CALCULO DEL IMPUESTO SOBRE LA RENTA PARA PERSONA NATURAL, EMPLEADO DE EMPRESA PRIVADA, SUJETO A RETENCION EN LA FUENTE

PERIODO FISCAL 2011 EN ADELANTE

Ejemplo 7 El Sujeto Pasivo devenga un salario de L 50,000.00 mensuales, recibe un bono por vacaciones de (45) días. INGRESOS GRAVABLES Ingresos por Salarios Lps. 600,000.00 Lps. 50,000.00 X 12 Meses

Diferencia Gravable en exceso por pago de Vacaciones por 15 días Lps.25,000.00 Lps. 25,000.00 INGRESOS BRUTOS Lps. 625,000.00 Ingresos Deducibles: Gastos Médicos sin comprobantes L. 40,000.00 Colegiación Profesional (168x12 Meses) 1,920.00 IHSS (1% por I.V.M.) 730.00 TOTAL DEDUCCIONES Lps. 42,650.00 RENTA NETA GRAVABLE Lps. 582,350.00 Nota Importante: El techo máximo aplicado por el IHSS hasta el 31 de mayo de 2011 es de Lps. 4,800.00 y a partir del mes de junio del año 2011, es de Lps. 7,000.00 que multiplicado por 3.5% constituye la cotización del empleado que es igual a 245.00 de los cuales el 2.5% corresponden a maternidad y asistencia médica y el 1% a Invalidez, vejez y muerte (I.V.M.). APLICACIÓN TASA ISR De L. 0.01 a L.110, 000.00 Exento 0% 0 De L. 110,000.01 a L.200, 000.00 90,000.00 15% 13,500.00 De L. 200,000.01 a L.500, 000.00 300,000.00 20% 60,000.00 De L. 500,000 en adelante 82,350.00 25% 20,587.50 Impuesto Sobre la Renta a Pagar Lps. 94,087.50 RETENCION MENSUAL Lps. 94,087.50 / 12 Meses = Lps. 7,840.67 que es el Valor del Impuesto a retener de enero a diciembre.

Manual del Impuesto Sobre la Renta, Período Fiscal 2011

24

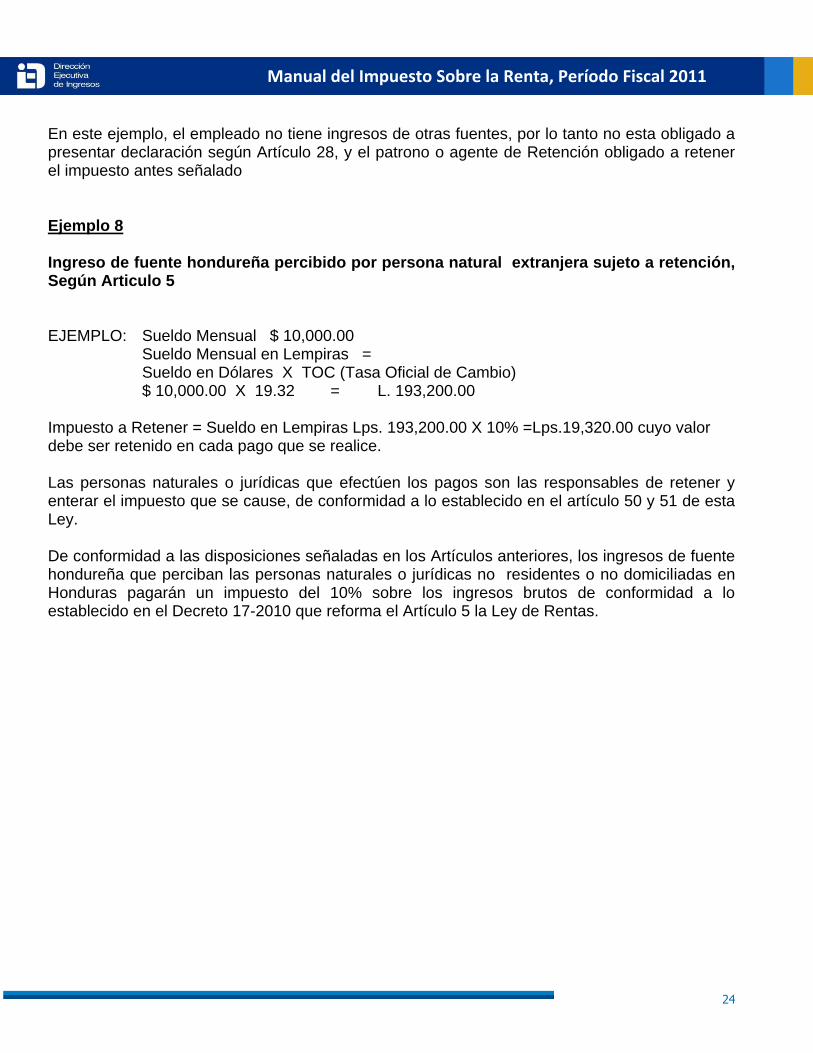

En este ejemplo, el empleado no tiene ingresos de otras fuentes, por lo tanto no esta obligado a presentar declaración según Artículo 28, y el patrono o agente de Retención obligado a retener el impuesto antes señalado Ejemplo 8 Ingreso de fuente hondureña percibido por persona natural extranjera sujeto a retención, Según Articulo 5 EJEMPLO: Sueldo Mensual $ 10,000.00

Sueldo Mensual en Lempiras = Sueldo en Dólares X TOC (Tasa Oficial de Cambio) $ 10,000.00 X 19.32 = L. 193,200.00

Impuesto a Retener = Sueldo en Lempiras Lps. 193,200.00 X 10% =Lps.19,320.00 cuyo valor debe ser retenido en cada pago que se realice.

Las personas naturales o jurídicas que efectúen los pagos son las responsables de retener y enterar el impuesto que se cause, de conformidad a lo establecido en el artículo 50 y 51 de esta Ley. De conformidad a las disposiciones señaladas en los Artículos anteriores, los ingresos de fuente hondureña que perciban las personas naturales o jurídicas no residentes o no domiciliadas en Honduras pagarán un impuesto del 10% sobre los ingresos brutos de conformidad a lo establecido en el Decreto 17-2010 que reforma el Artículo 5 la Ley de Rentas.