Modelo de Gestión del Riesgo de LA/FT para el Sector Real ... · Modelo NRS (Etapas) El modelo...

23

Modelo de Gestión del Riesgo de LA/FT para el Sector Real Modelo NRS

Transcript of Modelo de Gestión del Riesgo de LA/FT para el Sector Real ... · Modelo NRS (Etapas) El modelo...

Modelo de Gestión del Riesgo de LA/FT para el Sector Real

Modelo NRSModelo NRS

Agenda

1. Presupuestos del Modelo NRS

2. Soporte del Modelo NRS

3. Modelo NRS (Etapas)3. Modelo NRS (Etapas)

4. Anexos Modelo NRS

5. ¿Qué se puede esperar del Modelo NRS?

6. Conclusiones

1. El modelo busca ser de fácil implementación y adaptarse a lanaturaleza y características de cada empresa.

2. El modelo se desarrolla sobre los sistemas propios de la

1. Presupuestos del Modelo NRS

2. El modelo se desarrolla sobre los sistemas propios de lagestión empresarial y con base en la guías de las NacionesUnidas para la prevención del LA/FT.

3. Los controles se deben ajustar a la naturaleza, tamaño,características de la empresa y al estilo de gestión de laempresa.

4. Aunque no toda empresa necesite desarrollar su sistema deprevencion del LA/FT sobre esquemas de administración deriesgos, el modelo recoge las etapas y pasos del proceso deadministración de riesgo que sugiere el estándar Australiano.

1. Presupuestos del Modelo NRS

5. Dependiendo de la naturaleza, tamaño, características de laempresa, del estilo de gestión de la empresa y del nivel deriesgo inherente de LA/FT, cada empresario deberá desarrollarlas etapas y pasos que sean pertinentes.

6. El Modelo NRS no es un SARLAFT. No todos los sujetosobligados deben seguir y adoptar el modelo del sistemafinanciero.

7. El Modelo reconoce que, tal como ha venido ocurriendo con elsector financiero, la aplicación por parte del sector realrequiere de un proceso de aceptación, entendimiento ymejoramiento continuo y sistemático de los sistemas deprevención del LA/FT

1. Presupuestos del Modelo NRS

prevención del LA/FT

8. Por lo anterior, todos los agentes interesados en el Modelodeben aceptar que el proceso de implementación de sistemasde prevención del LA/FT en el sector, en especial en lossectores no regulados, debe empezar sobre bases sencillas.

9. El Modelo requiere de la aceptación de todosinteresados(empresarios, autoridades, sector financiero, etc),y para ello se necesita de la revisión y ajuste periódico.

1. Presupuestos del Modelo NRS

10. El modelo busca que los agentes que participan en undeterminado sector, promuevan acciones gremiales queprotejan a su mercado.

La prevención del riesgo LA/FT hace parte del Buen Gobierno Corporativo y de laResponsabilidad Social Empresarial.

• GUIDANCE ON THE RISK-BASED APPROACH TO COMBATING MONEYLAUNDERING AND TERRORIST FINANCING. GAFI.

• Recomendaciones internacionales: NACIONES UNIDAS, GAFI, GAFIC, GAFISUD yCOMITÉ DE BASILEA.

2. Soporte Modelo NRS

COMITÉ DE BASILEA.

• Estándar de Australia y Nueva Zelanda sobre administración de riesgos: AS/NZ:4360 - Norma de Gestión de Riesgos ISO 31000:2009.

• Marco integrado de administración de riesgos corporativos. Committee ofSponsoring Organizations of the Treadway Commission (COSO).

• Las normas locales sobre prevención y control de la LA/FT.

• Las instrucciones impartidas por las autoridades de regulación y supervisión.

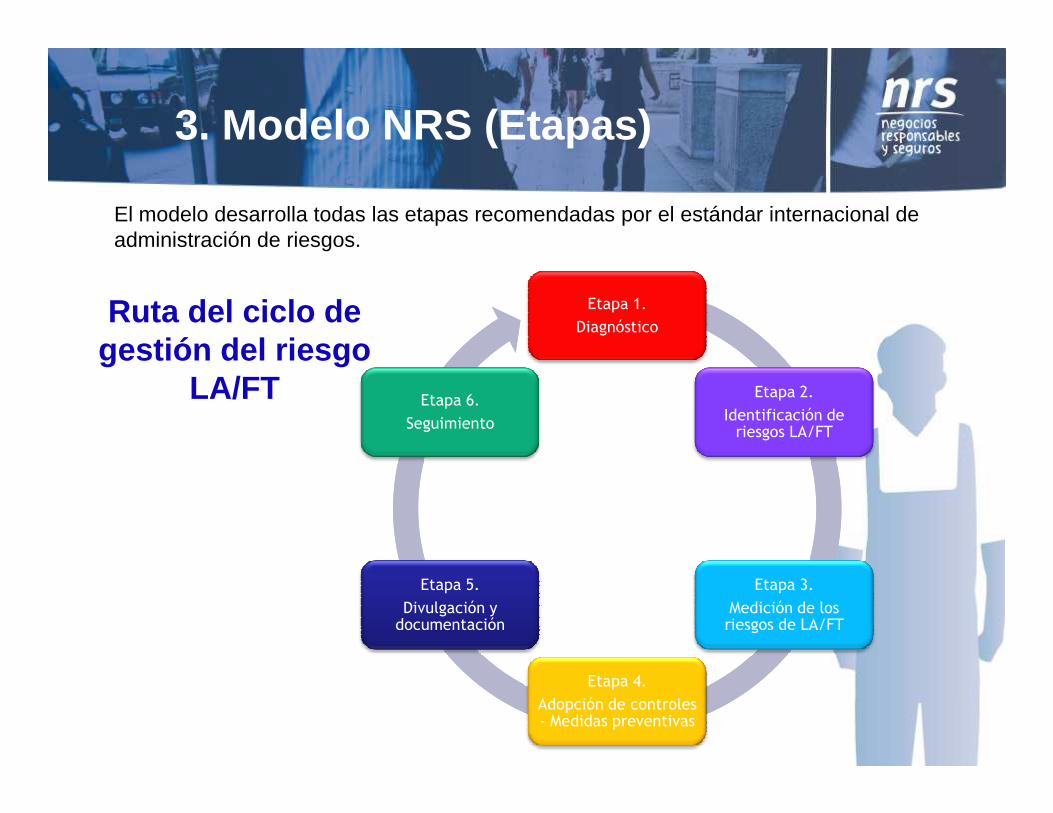

3. Modelo NRS (Etapas)

El modelo desarrolla todas las etapas recomendadas por el estándar internacional de administración de riesgos.

Etapa 1.

Diagnóstico

Etapa 2.

Identificación de Etapa 6.

Ruta del ciclo de gestión del riesgo

LA/FTIdentificación de

riesgos LA/FT

Etapa 3.

Medición de los riesgos de LA/FT

Etapa 4.

Adopción de controles - Medidas preventivas

Etapa 5.

Divulgación y documentación

Etapa 6.

Seguimiento

Etapa 1.Diagnóstico

Etapa 2.

Identificación de riesgos LA/FT

Etapa 6.

Seguimiento

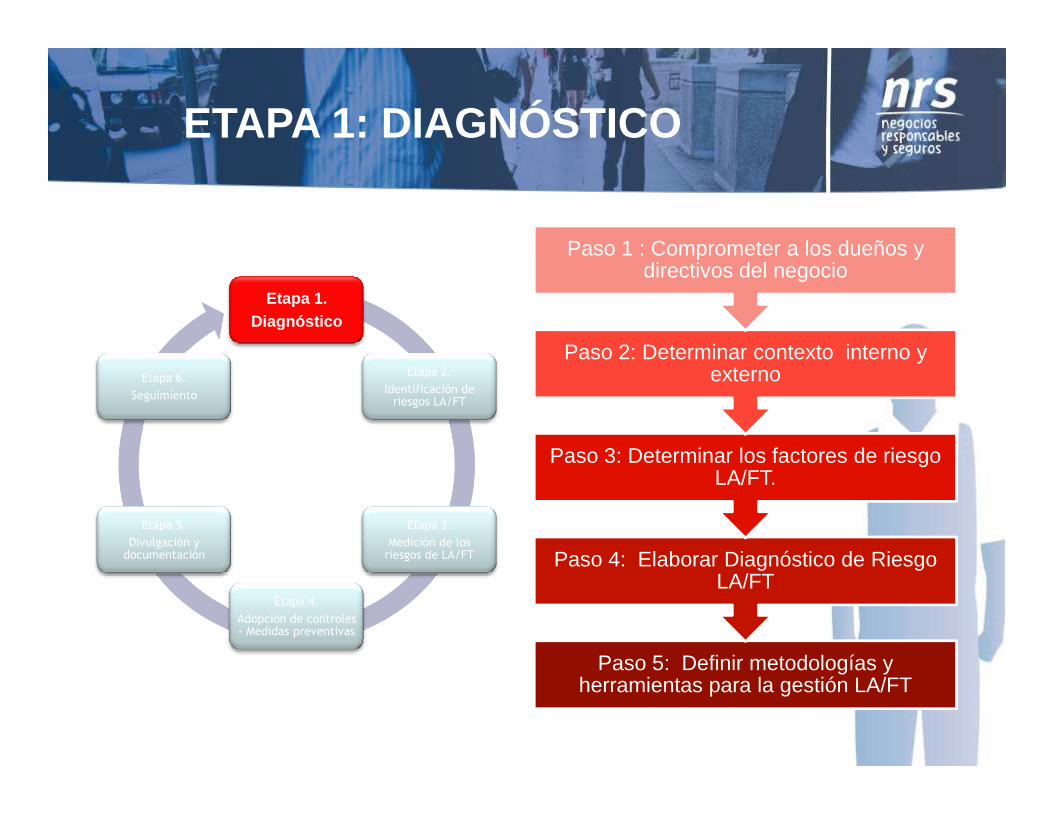

ETAPA 1: DIAGNÓSTICO

Paso 2: Determinar contexto interno y externo

Paso 1 : Comprometer a los dueños y directivos del negocio

riesgos LA/FT

Etapa 3.

Medición de los riesgos de LA/FT

Etapa 4.

Adopción de controles - Medidas preventivas

Etapa 5.

Divulgación y documentación

Paso 5: Definir metodologías y herramientas para la gestión LA/FT

Paso 4: Elaborar Diagnóstico de Riesgo LA/FT

Paso 3: Determinar los factores de riesgo LA/FT.

ETAPA 1: DIAGNÓSTICO

El riesgo LA/FT de toda empresa depende de lo que sus dueños y administradores decidan hacer con ella.

Los dueños y administradores de una empresa normalmente solo administran el riesgo de LA/FT, cuando son consientes de sus consecuencias

¿Sabe usted cuáles son las consecuencias para su empresa, sus socios, administradores y empleados, si se materializa un evento de LA/FT, en administradores y empleados, si se materializa un evento de LA/FT, en su empresa?

Esta etapa le ayudará a los socios y administradores a cumplir con su obligación de conocer los factores de riesgo de LA/FT y el grado de exposición.

¿Sabe usted que tan expuesto está su negocio y patrimonio al riesgo de LA/FT?

La alternativa a la Administración de Riesgos es:

---> Una Administración Riesgosa.

Etapa 1.Diagnóstico

Etapa 2.Identificación de

riesgos LA/FT

Etapa 6.Seguimiento

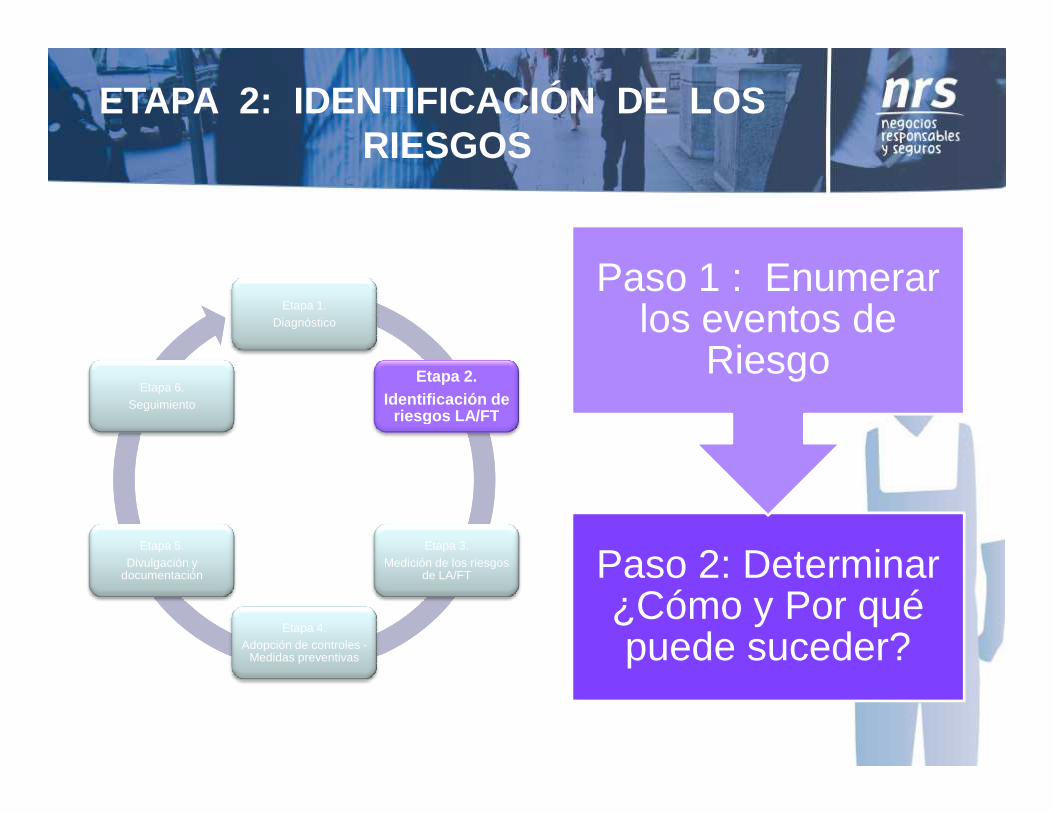

ETAPA 2: IDENTIFICACIÓN DE LOSRIESGOS

Paso 1 : Enumerar los eventos de

RiesgoIdentificación de

riesgos LA/FT

Etapa 3.Medición de los riesgos

de LA/FT

Etapa 4.Adopción de controles -

Medidas preventivas

Etapa 5.Divulgación y

documentación

Seguimiento

Paso 2: Determinar ¿Cómo y Por qué puede suceder?

ETAPA 2: IDENTIFICACIÓN DE LOS RIESGOS

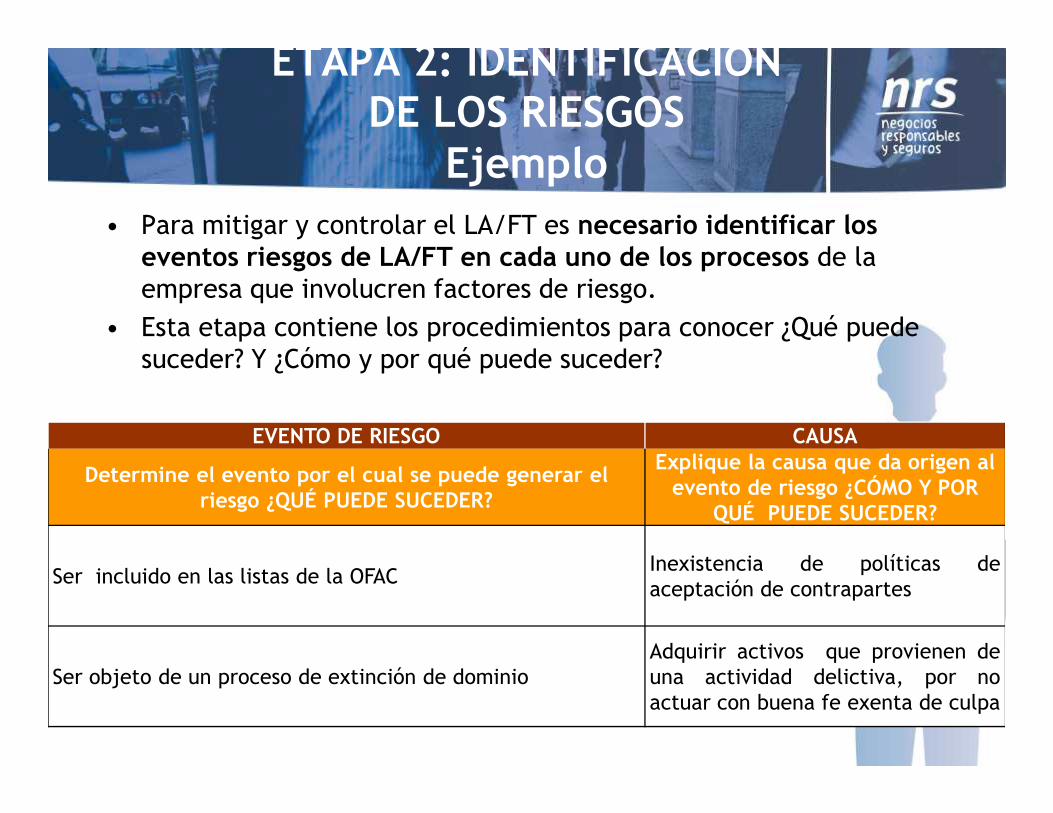

Ejemplo• Para mitigar y controlar el LA/FT es necesario identificar los

eventos riesgos de LA/FT en cada uno de los procesos de la empresa que involucren factores de riesgo.

• Esta etapa contiene los procedimientos para conocer ¿Qué puede suceder? Y ¿Cómo y por qué puede suceder?

EVENTO DE RIESGO CAUSA

Determine el evento por el cual se puede generar el riesgo ¿QUÉ PUEDE SUCEDER?

Explique la causa que da origen al evento de riesgo ¿CÓMO Y POR

QUÉ PUEDE SUCEDER?

Ser incluido en las listas de la OFACInexistencia de políticas deaceptación de contrapartes

Ser objeto de un proceso de extinción de dominioAdquirir activos que provienen deuna actividad delictiva, por noactuar con buena fe exenta de culpa

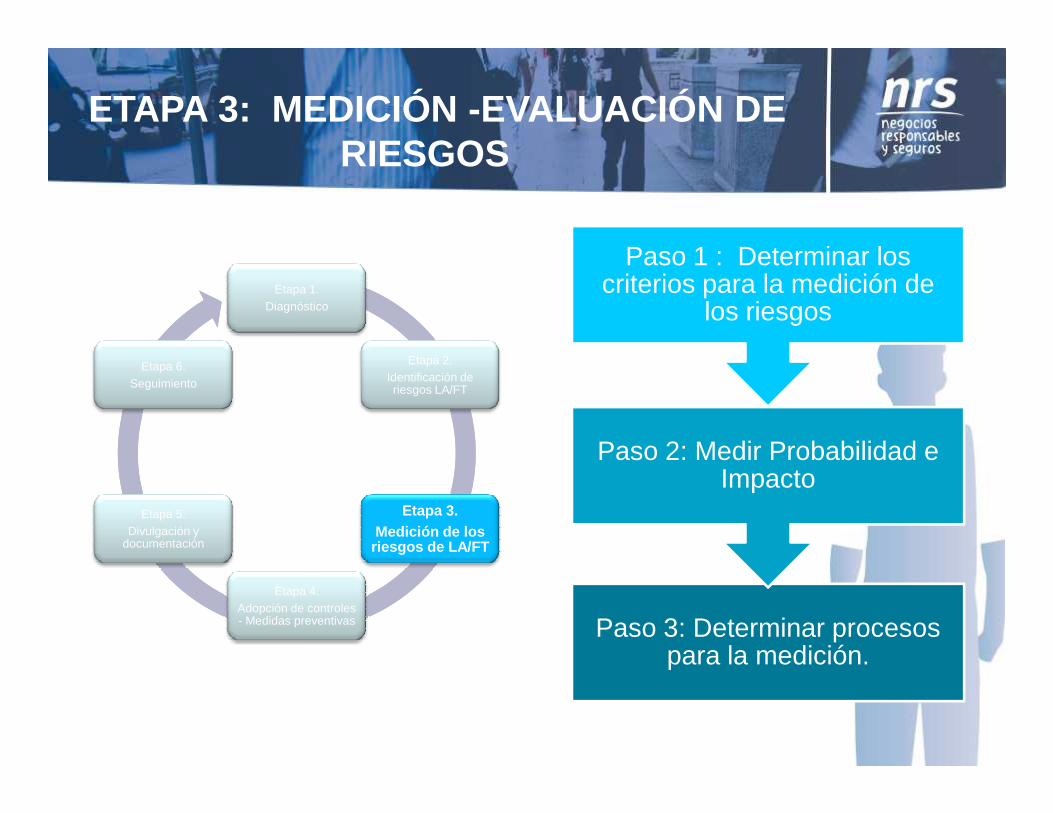

ETAPA 3: MEDICIÓN -EVALUACIÓN DE RIESGOS

Etapa 1.Diagnóstico

Etapa 2.Identificación de riesgos LA/FT

Etapa 6.Seguimiento

Paso 1 : Determinar los criterios para la medición de

los riesgos

Etapa 3.Medición de los

riesgos de LA/FT

Etapa 4.Adopción de controles - Medidas preventivas

Etapa 5.Divulgación y

documentación

Paso 3: Determinar procesos para la medición.

Paso 2: Medir Probabilidad e Impacto

ETAPA 3: MEDICIÓN -EVALUACIÓN DE RIESGOS

• Con los procedimientos descritos en esta etapael empresario podrá medir la probabilidad oposibilidad de ocurrencia de los eventos deposibilidad de ocurrencia de los eventos deriesgo identificados para cada proceso, asícomo el impacto en caso de materializarsemediante los riesgos asociados.

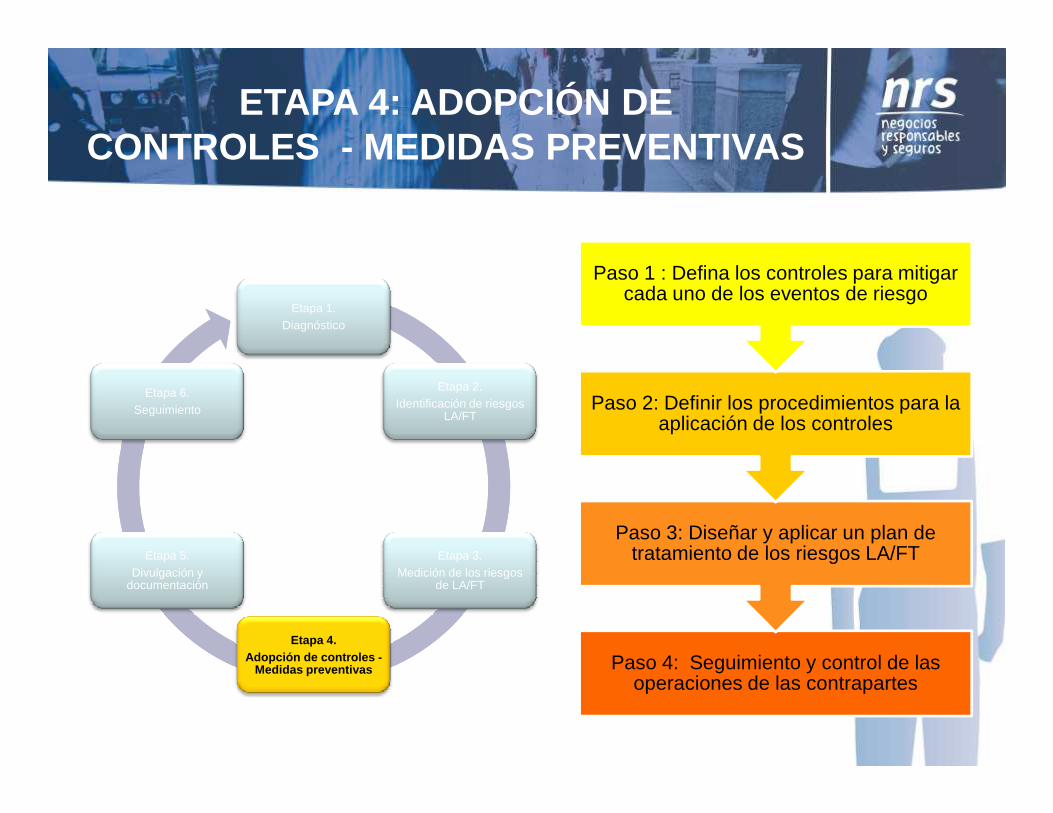

ETAPA 4: ADOPCIÓN DE CONTROLES - MEDIDAS PREVENTIVAS

Etapa 1.Diagnóstico

Etapa 2.Identificación de riesgos

Etapa 6.Seguimiento Paso 2: Definir los procedimientos para la

Paso 1 : Defina los controles para mitigar cada uno de los eventos de riesgo

Identificación de riesgos LA/FT

Etapa 3.Medición de los riesgos

de LA/FT

Etapa 4.Adopción de controles -

Medidas preventivas

Etapa 5.Divulgación y

documentación

Seguimiento

Paso 4: Seguimiento y control de las operaciones de las contrapartes

Paso 3: Diseñar y aplicar un plan de tratamiento de los riesgos LA/FT

Paso 2: Definir los procedimientos para la aplicación de los controles

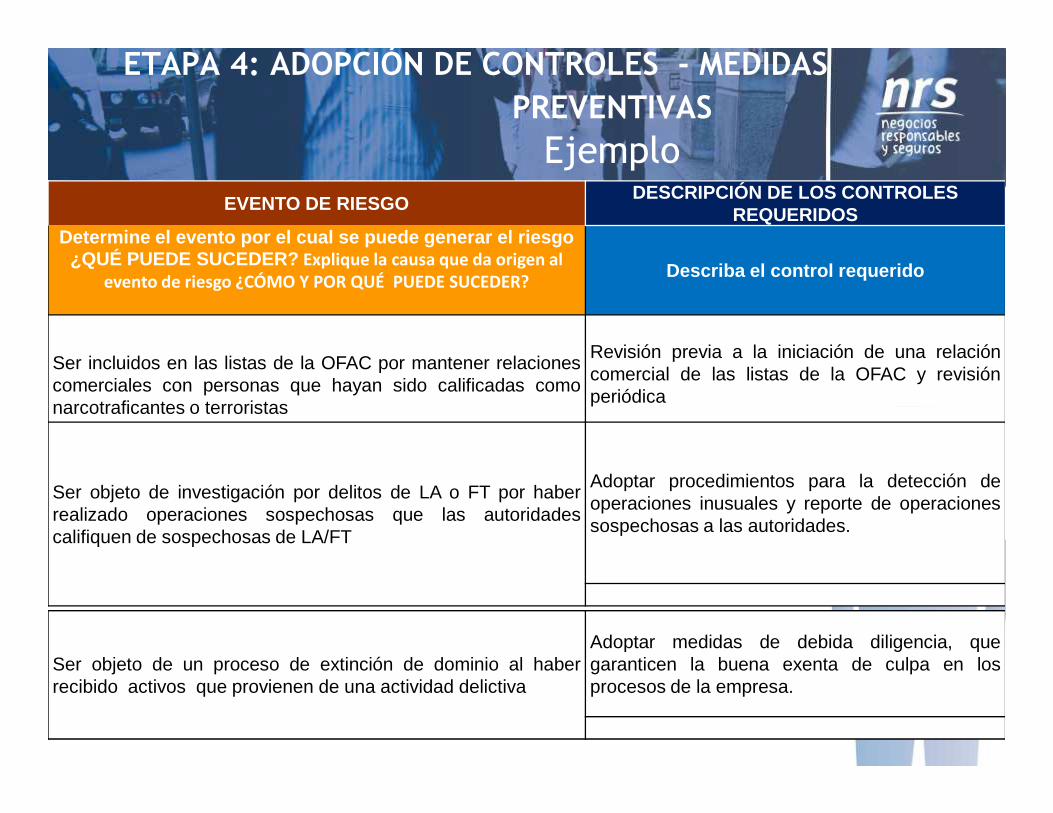

ETAPA 4: ADOPCIÓN DE CONTROLES - MEDIDAS PREVENTIVAS

Ejemplo

EVENTO DE RIESGODESCRIPCIÓN DE LOS CONTROLES

REQUERIDOSDetermine el evento por el cual se puede generar el riesgo

¿QUÉ PUEDE SUCEDER? Explique la causa que da origen al evento de riesgo ¿CÓMO Y POR QUÉ PUEDE SUCEDER?

Describa el control requerido

Ser incluidos en las listas de la OFAC por mantener relacionescomerciales con personas que hayan sido calificadas comonarcotraficantes o terroristas

Revisión previa a la iniciación de una relacióncomercial de las listas de la OFAC y revisiónperiódica

narcotraficantes o terroristas

Ser objeto de investigación por delitos de LA o FT por haberrealizado operaciones sospechosas que las autoridadescalifiquen de sospechosas de LA/FT

Adoptar procedimientos para la detección deoperaciones inusuales y reporte de operacionessospechosas a las autoridades.

Ser objeto de un proceso de extinción de dominio al haberrecibido activos que provienen de una actividad delictiva

Adoptar medidas de debida diligencia, quegaranticen la buena exenta de culpa en losprocesos de la empresa.

Etapa 1.Diagnóstico

Etapa 2.Identificación de

Etapa 6.

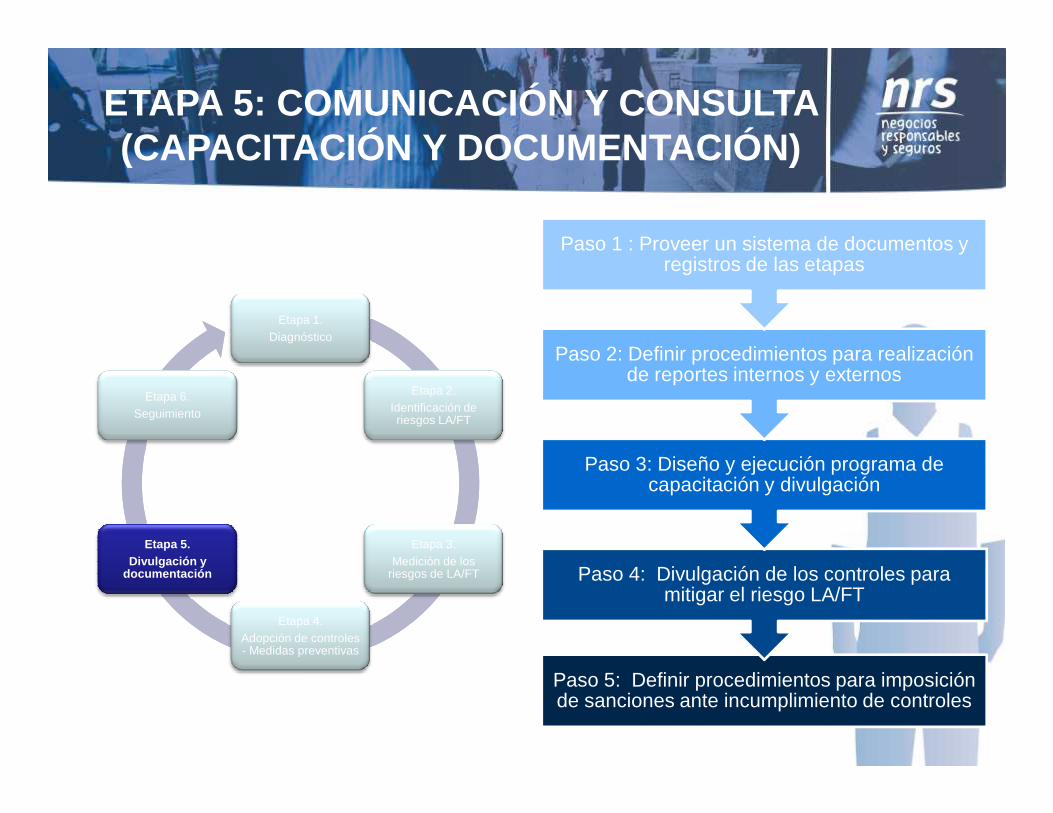

ETAPA 5: COMUNICACIÓN Y CONSULTA (CAPACITACIÓN Y DOCUMENTACIÓN)

Paso 2: Definir procedimientos para realización de reportes internos y externos

Paso 1 : Proveer un sistema de documentos y registros de las etapas

Identificación de riesgos LA/FT

Etapa 3.Medición de los

riesgos de LA/FT

Etapa 4.Adopción de controles - Medidas preventivas

Etapa 5.Divulgación y

documentación

Seguimiento

Paso 5: Definir procedimientos para imposición de sanciones ante incumplimiento de controles

Paso 4: Divulgación de los controles para mitigar el riesgo LA/FT

Paso 3: Diseño y ejecución programa de capacitación y divulgación

ETAPA 5: COMUNICACIÓN Y CONSULTA (CAPACITACIÓN Y DOCUMENTACIÓN)

Con el desarrollo de esta etapa el empresario podrá:

• Proveer un sistema de documentos y registros de lasetapas y elementos del SISTEMA.

• Proveer un sistema efectivo, eficiente y oportuno dereportes tanto internos como externos

• Establecer un programa de capacitación

• Establecer un programa de divulgación con losinteresados externos.

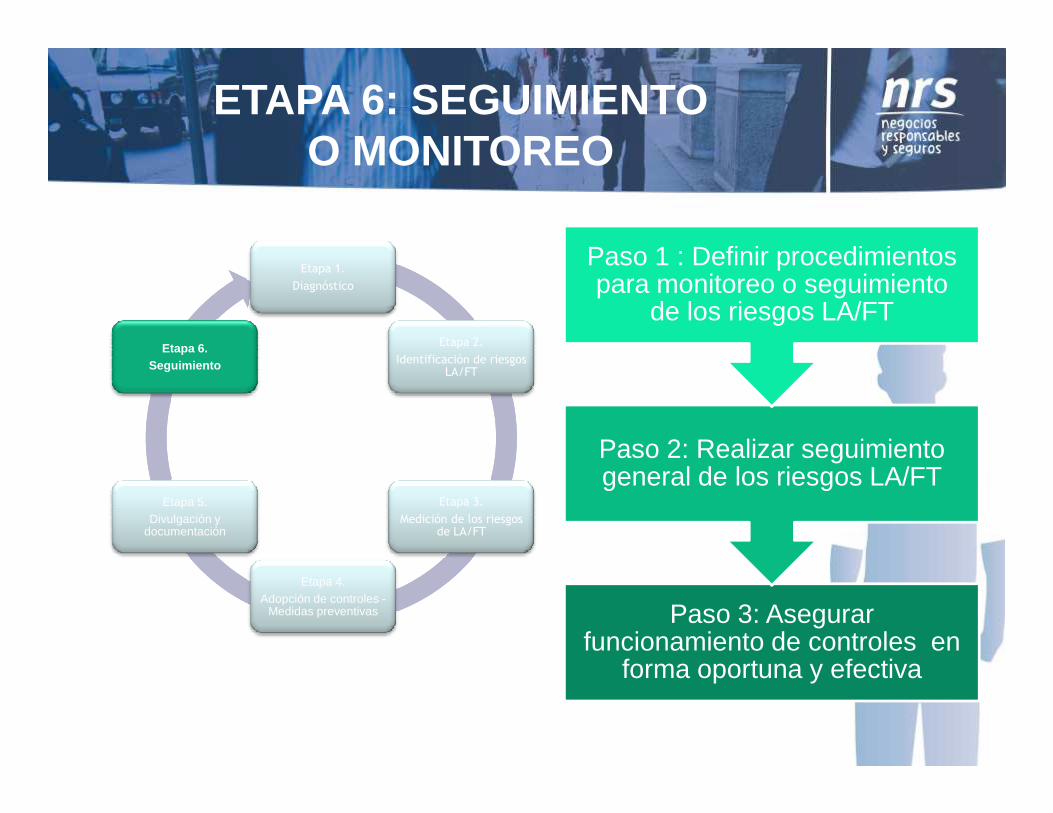

ETAPA 6: SEGUIMIENTO O MONITOREO

Etapa 1.

Diagnóstico

Etapa 2.

Identificación de riesgos LA/FT

Etapa 6.Seguimiento

Paso 1 : Definir procedimientos para monitoreo o seguimiento

de los riesgos LA/FT

Etapa 3.

Medición de los riesgos de LA/FT

Etapa 4.Adopción de controles -

Medidas preventivas

Etapa 5.Divulgación y

documentación

Paso 3: Asegurar funcionamiento de controles en

forma oportuna y efectiva

Paso 2: Realizar seguimiento general de los riesgos LA/FT

Anexo 1. El lavado de activos, la financiación delterrorismo y el contrabando como riesgos

Anexo 2. Definiciones – Glosario

4. Anexos Modelo NRS

Anexo 3. Actividades vulnerables para el LA/FT

Anexo 4. Metodologías y herramientas del sistema degestión del riesgo de LA/FT

Anexo 5. Guía para la definición de medidaspreventivas (controles) y detección de inusualidades

Recursos (anexo informativo)

• Prevenir incurrir en un delito.

• Proteger su negocio de los riesgos asociados al LA/FT.

• Reforzar las mejores prácticas de gestión empresarial demanera responsable y segura.

5. ¿Qué pueden esperar las Empresas del Modelo NRS?

manera responsable y segura.

• Favorecer la sostenibilidad y la permanencia del negocio.

• Generar seguridad y confianza en el mercado (clientes yproveedores).

• Facilitar el cumplimiento del deber de cooperación con lasautoridades .

• No hay sector de la economía que no sea vulnerable al delito de LA/FT.

• La prevención del crimen es un trabajo conjunto entre todos los actores dela economía.

• Todos los esfuerzos encaminados a blindar a la economía de estos flagelosson relevantes para nuestra sociedad.

6. Conclusiones

son relevantes para nuestra sociedad.

• Es necesario el liderazgo y compromiso por parte de los involucrados en sunegocio.

• La evaluación permanente de los riesgos de LA, FT y CB por parte de losempresarios.

• Mantener el interés y la motivación para actualizar de manera permanentesus conocimientos e identificar nuevas y mejores prácticas por parte de losempresarios.

¡ Muchas Gracias !

Webpage NRS: Webpage NRS:

www.negociosresponsablesyseguros.org

E-mail NRS: [email protected]

Teléfono: 6467000 Ext. 336 - 340