Modelo Informe Preliminar Auditoría Regular...

19

INFORME PRELIMINAR DE AUDITORÍA MODALIDAD REGULAR ESE HOSPITAL SAN FERNANDO AMAGA VIGENCIA 2013 CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR PARA AUDITORÍA INTEGRADA Medellín, noviembre de 2014

-

Upload

hoangquynh -

Category

Documents

-

view

214 -

download

0

Transcript of Modelo Informe Preliminar Auditoría Regular...

INFORME PRELIMINAR DE AUDITORÍA MODALIDAD REGULAR

ESE HOSPITAL SAN FERNANDO AMAGA

VIGENCIA 2013

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR PARA AUDITORÍA INTEGRADA

Medellín, noviembre de 2014

R-2012- 05030-ESE San Fernando de Amagá

2

ESE HOSPITAL SAN FERNANDO DE AMAGA Contralor General de Antioquia Luz Helena Arango Cardona Subcontralor Octavio de Jesús Duque Jiménez Contralor Auxiliar Delegado Dora Cristina Londoño Durango Contralor Auxiliar de Auditoría Integrada Gabriel Jaime Ramírez Villegas Equipo Auditor Contralor Auxiliar – Coordinador Manuel Antonio Cárdenas Gómez Profesional Universitario John Jairo Mesa Cubillos

TABLA DE CONTENIDO

R-2012- 05030-ESE San Fernando de Amagá

3

Pág.

2. RESULTADOS DE LA AUDITORÍA 4

2.1. CONTROL DE GESTIÓN 4

2.1.1. Factores Evaluados 4

2.1.1.1. Gestión Contractual 4

2.1.1.2. Control Fiscal Interno 10

2.1.1.3. Rendición y revisión de la Cuenta 11

2.1.1.4. Legalidad 12

2.2. CONTROL FINANCIERO 12

2.2.1 Estados Contables 13

2.2.1.1 Concepto de Control Interno Contable 16

3. RESULTADO SEGUIMIENTO PLAN DE MEJORAMIENTO 17

4. OTRAS ACTUACIONES 18

4.1 SEGUIMIENTO A MEMORANDOS DE ADVERTENCIA 18

4.2 ATENCIÓN DE QUEJAS 18

2. RESULTADOS DE LA AUDITORÍA 2.1. CONTROL DE GESTIÓN

R-2012- 05030-ESE San Fernando de Amagá

4

Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen observaciones de auditoría: 2.1.1. Factores Evaluados 2.1.1.1. Gestión Contractual En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por ESE Hospital San Fernando de Amaga en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró la siguiente contratación: En total celebró 60 contratos por valor de $3.935.919.071, distribuidos así:

4. CONTRATACIÓN

ESE HOSPITAL SAN FERNANDO DE AMAGA

2013

TIPOLOGIA CANTIDAD VALOR $

Obra Pública 0 0

Prestación de Servicios 56 3.867.719.071

Suministros 4 68.200.000

Consultoría u Otros 0 0

TOTAL 60 3.935.919.071 Fuente: Sistema de Gestión Transparente Elaboró: Equipo Auditor

Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 88,47 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. GESTIÓN CONTRACTUAL

ESE HOSPITAL SAN FERNANDO DE AMAGA

2013

R-2012- 05030-ESE San Fernando de Amagá

5

Cumplimiento del Objeto Contractual. 83.88% 25.00% 20.97%

88.47%

TOTAL:

Labores de Interventoría y Seguimiento. 50.00% 15.00% 7.50%

Liquidación de Contratos. 100.00% 5.00% 5.00%

Cumplimiento Deducciones de Ley. 100.00% 5.00% 5.00%

Cumplimiento de las Especificaciones Técnicas. 100.00% 50.00% 50.00%

83.33% 4

PROMEDIO FACTOR DE PONDERACIÓN PUNTAJE ATRIBUIDO

26 100.00% 4

Cumplimiento del Objeto Contractual. 0.00% 0 0.00% 0 83.97% 26

Liquidación de Contratos. 0.00% 0 0.00% 0 100.00%

4

Labores de Interventoría y Seguimiento. 0.00% 0 0.00% 0 50.00% 26 50.00% 4

100.00% 4

Cumplimiento de las Especificaciones Técnicas. 0.00% 0 0.00% 0 100.00% 26 100.00%

CONTRATOS CALIFICACIÓN CONTRATOS

Cumplimiento Deducciones de Ley. 0.00% 0 0.00% 0 100.00% 26

CALIFICACIÓN CONTRATOS CALIFICACIÓN CONTRATOS CALIFICACIÓN

CONSULTORÍA OBRA SERVICIOS SUMINISTRO

Fuente: Sistema de Gestión Transparente Elaboró: Equipo Auditor

2.1.1.1.1. Obra Pública

La entidad durante la vigencia 2013, no suscribió contratos de obra pública. 2.1.1.1.2. Prestación de Servicios De un universo de 56 contratos de prestación de servicios, por un valor de $3.867.719.071, se auditaron 26; por valor de $3.723.804.837, equivalente al 96,27% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

OBSERVACIONES (Cifras en pesos)

1. En las carpetas referentes a la contratación que maneja la E.S.E Hospital San

Fernando de Amaga, se evidenció que el registro de la información no se realiza de forma completa, las carpetas no son foliadas; situación que impide

R-2012- 05030-ESE San Fernando de Amagá

6

identificar los documentos de cada actuación, lo que origina dificultades y confusiones al momento de consultarlas para verificar el cumplimiento de los requisitos de ley establecidos y realizar las evaluaciones correspondientes. Lo anterior, incumpliendo, con lo establecido sobre criterios de organización en la Ley 594 de 2000, Acuerdo 042 de 2002 del Archivo General de la Nación y con el Acuerdo 003 de 2004, Tabla de Retención Documental del Comité Departamental de Archivos de Antioquia. (A) Respuesta: A partir de la fecha se dará cumplimiento a dicha normatividad

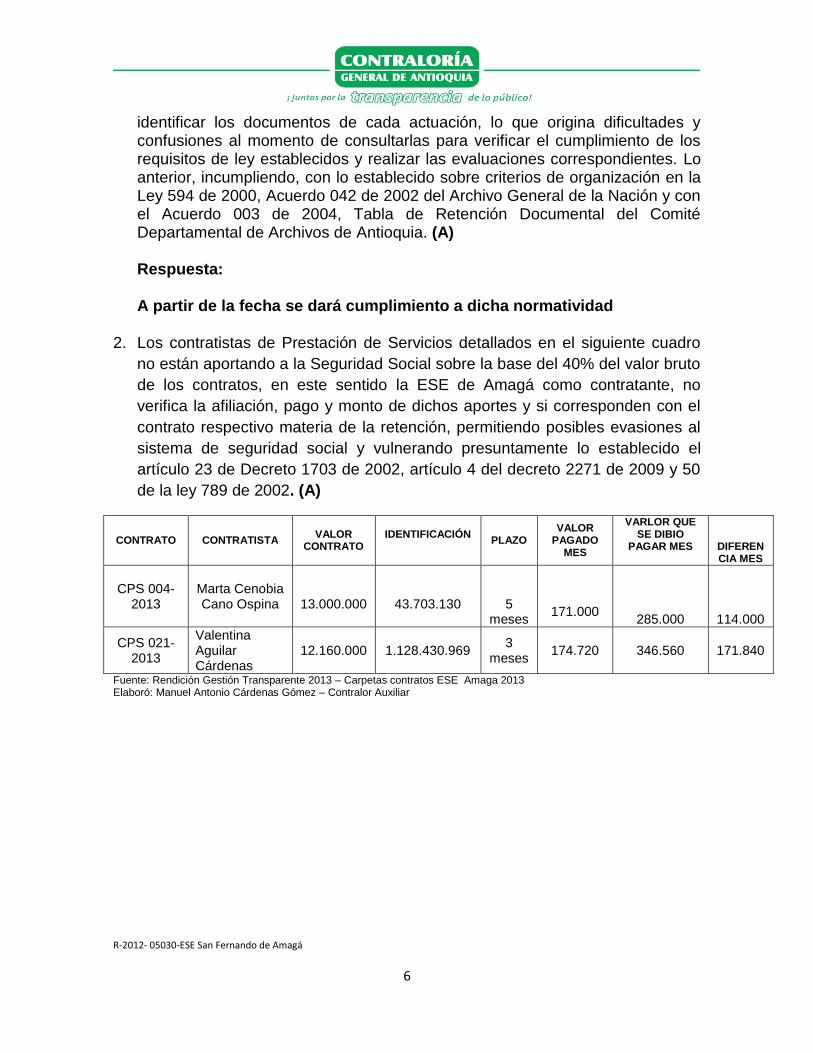

2. Los contratistas de Prestación de Servicios detallados en el siguiente cuadro

no están aportando a la Seguridad Social sobre la base del 40% del valor bruto

de los contratos, en este sentido la ESE de Amagá como contratante, no

verifica la afiliación, pago y monto de dichos aportes y si corresponden con el

contrato respectivo materia de la retención, permitiendo posibles evasiones al

sistema de seguridad social y vulnerando presuntamente lo establecido el

artículo 23 de Decreto 1703 de 2002, artículo 4 del decreto 2271 de 2009 y 50

de la ley 789 de 2002. (A)

CONTRATO CONTRATISTA VALOR

CONTRATO

IDENTIFICACIÓN

PLAZO VALOR

PAGADO MES

VARLOR QUE SE DIBIO

PAGAR MES

DIFERENCIA MES

CPS 004-2013

Marta Cenobia Cano Ospina

13.000.000

43.703.130

5

meses

171.000

285.000

114.000

CPS 021-2013

Valentina Aguilar Cárdenas

12.160.000

1.128.430.969 3

meses 174.720

346.560

171.840

Fuente: Rendición Gestión Transparente 2013 – Carpetas contratos ESE Amaga 2013 Elaboró: Manuel Antonio Cárdenas Gómez – Contralor Auxiliar

R-2012- 05030-ESE San Fernando de Amagá

7

Respuesta: Para la vigencia 2014, se ha tenido en cuenta cumplir con dicha normatividad. 3. En los contratos de prestación de servicios que se relacionan a continuación,

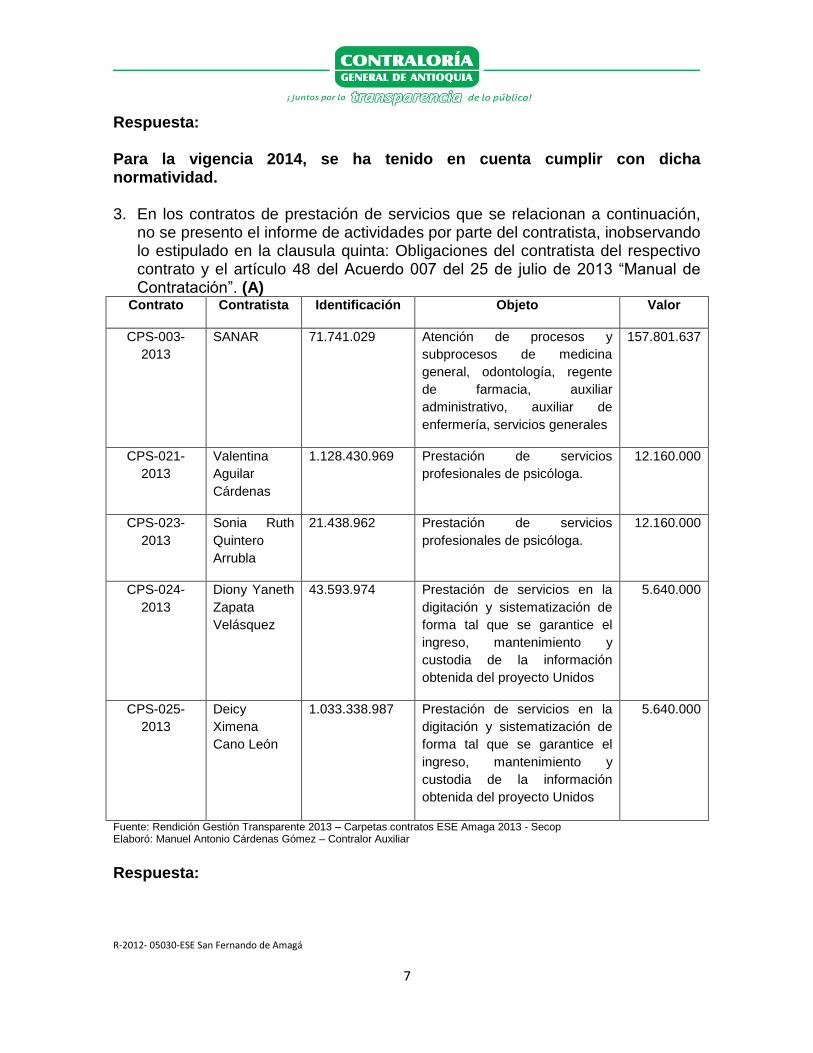

no se presento el informe de actividades por parte del contratista, inobservando lo estipulado en la clausula quinta: Obligaciones del contratista del respectivo contrato y el artículo 48 del Acuerdo 007 del 25 de julio de 2013 “Manual de Contratación”. (A)

Contrato Contratista Identificación Objeto Valor

CPS-003-

2013

SANAR 71.741.029 Atención de procesos y

subprocesos de medicina

general, odontología, regente

de farmacia, auxiliar

administrativo, auxiliar de

enfermería, servicios generales

157.801.637

CPS-021-

2013

Valentina

Aguilar

Cárdenas

1.128.430.969 Prestación de servicios

profesionales de psicóloga.

12.160.000

CPS-023-

2013

Sonia Ruth

Quintero

Arrubla

21.438.962 Prestación de servicios

profesionales de psicóloga.

12.160.000

CPS-024-

2013

Diony Yaneth

Zapata

Velásquez

43.593.974 Prestación de servicios en la

digitación y sistematización de

forma tal que se garantice el

ingreso, mantenimiento y

custodia de la información

obtenida del proyecto Unidos

5.640.000

CPS-025-

2013

Deicy

Ximena

Cano León

1.033.338.987 Prestación de servicios en la

digitación y sistematización de

forma tal que se garantice el

ingreso, mantenimiento y

custodia de la información

obtenida del proyecto Unidos

5.640.000

Fuente: Rendición Gestión Transparente 2013 – Carpetas contratos ESE Amaga 2013 - Secop Elaboró: Manuel Antonio Cárdenas Gómez – Contralor Auxiliar

Respuesta:

R-2012- 05030-ESE San Fernando de Amagá

8

Para la vigencia 2014, se ha tenido en cuenta cumplir con lo establecido en el manual de contratación vigente de la ESE.

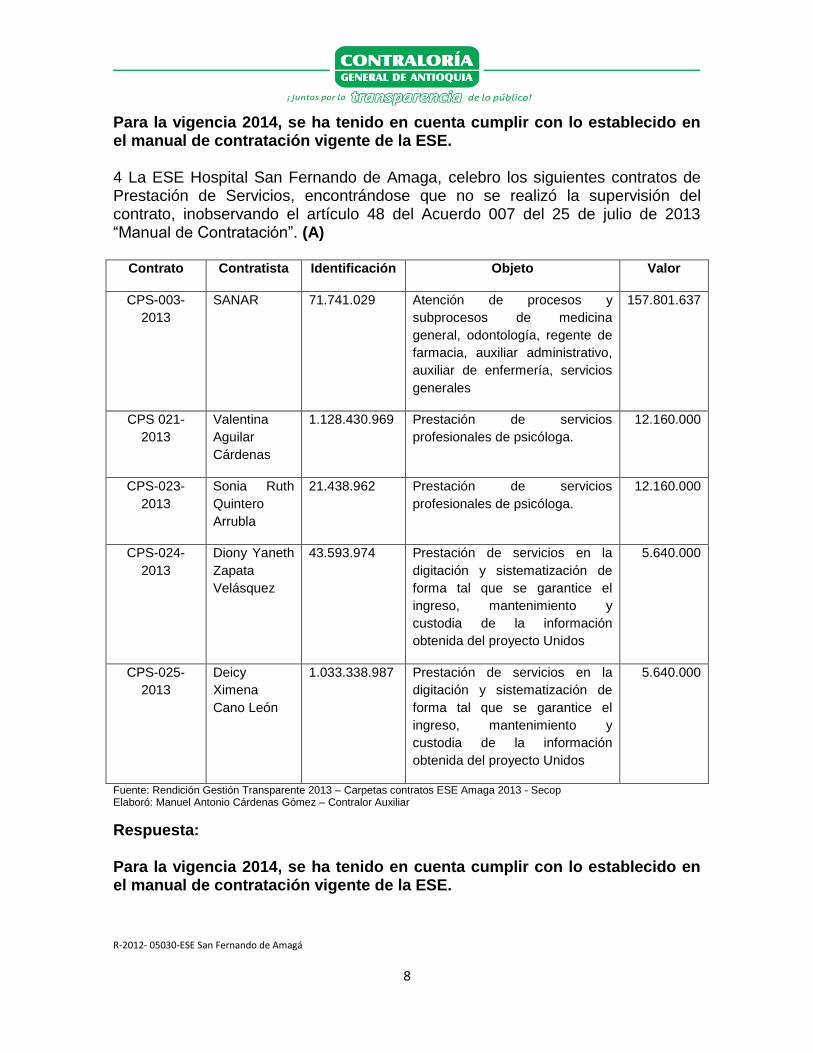

4 La ESE Hospital San Fernando de Amaga, celebro los siguientes contratos de Prestación de Servicios, encontrándose que no se realizó la supervisión del contrato, inobservando el artículo 48 del Acuerdo 007 del 25 de julio de 2013 “Manual de Contratación”. (A)

Contrato Contratista Identificación Objeto Valor

CPS-003-

2013

SANAR 71.741.029 Atención de procesos y

subprocesos de medicina

general, odontología, regente de

farmacia, auxiliar administrativo,

auxiliar de enfermería, servicios

generales

157.801.637

CPS 021-

2013

Valentina

Aguilar

Cárdenas

1.128.430.969 Prestación de servicios

profesionales de psicóloga.

12.160.000

CPS-023-

2013

Sonia Ruth

Quintero

Arrubla

21.438.962 Prestación de servicios

profesionales de psicóloga.

12.160.000

CPS-024-

2013

Diony Yaneth

Zapata

Velásquez

43.593.974 Prestación de servicios en la

digitación y sistematización de

forma tal que se garantice el

ingreso, mantenimiento y

custodia de la información

obtenida del proyecto Unidos

5.640.000

CPS-025-

2013

Deicy

Ximena

Cano León

1.033.338.987 Prestación de servicios en la

digitación y sistematización de

forma tal que se garantice el

ingreso, mantenimiento y

custodia de la información

obtenida del proyecto Unidos

5.640.000

Fuente: Rendición Gestión Transparente 2013 – Carpetas contratos ESE Amaga 2013 - Secop Elaboró: Manuel Antonio Cárdenas Gómez – Contralor Auxiliar

Respuesta: Para la vigencia 2014, se ha tenido en cuenta cumplir con lo establecido en el manual de contratación vigente de la ESE.

R-2012- 05030-ESE San Fernando de Amagá

9

4. En el contrato de prestación de servicios cuyo objeto fue el servicio de vigilancia privada con el personal previamente capacitado y debidamente uniformado…, celebrado con Clave Seguridad CTA, por un valor de $30.834.800, se pudo evidenciar que en el contrato no se pacto la póliza de responsabilidad civil extracontractual y que a pesar de ser presentada, no se expidió la respectiva aprobación de las garantías, inobservando lo establecido en el artículo 23 de la ley 1150 de 2007 y el artículo 2 del Decreto 356 de 1994. (A)

Respuesta: Para la vigencia 2015, se cumplirá con lo establecido en el manual de contratación vigente de la ESE (Acurdo 04 de 2014). 5. Los siguientes contratos de prestación de servicios y suministro fueron

publicados con extemporaneidad en el Secop, inobservando lo contemplado en la Directiva 001 del 13 de junio de 2011 de la Procuraduría General de la Nación y la Circular Externa No. 001 de 2013 de Colombia Compra Eficiente. (A)

Contrato Fecha Contrato Acta de inicio Publicación

Secop Días de

extemporaneidad

CS-001-2013 25/07/2013 25/07/2013 04/09/2013 40

CS-002-2013 25/07/2013 25/07/2013 04/09/2013 40

CPS-003-2013 25/07/2013 25/07/2013 04/09/2013 40

CPS-006-2013 27/07/2013 27/07/2013 04/09/2013 38

CS-007-2013 27/07/2013 27/07/2013 04/09/2013 38 Fuente: Rendición Gestión Transparente 2013 – Carpetas contratos ESE Amaga 2013 - Secop Elaboró: Manuel Antonio Cárdenas Gómez – Contralor Auxiliar

Respuesta: Para la vigencia 2014, se viene publicando la información relacionada con los contratos, en el SECOP, a partir de dicha vigencia se garantizará que la información se publique con oportunidad. 2.1.1.1.3. Suministros De un universo de 4 contratos de suministros se auditaron 4; por valor de $68.200.000, equivalente al 100% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

OBSERVACIONES

R-2012- 05030-ESE San Fernando de Amagá

10

(Cifras en pesos) 6. La ESE Hospital San Fernando de Amaga, celebró el contrato de suministro

007 de 2013, cuyo objeto fue el Suministro de Combustible y lubricantes para los vehículos automotores de propiedad de la ESE Hospital San Fernando de Amaga, con Loncard, por un valor de $8.200.000, se evidenció que las ordenes de entrega del combustible son realizadas por el Subdirector Administrativo o el Almacenista, pero al momento de realizar el pago respectivo, se pudo evidenciar que no se detalla cual es el rendimiento por kilometro de los diferentes vehículos, con el fin de permitir el control al consumo de éstos, además las ordenes no presenta consecutivo, contraviniendo el literal A del artículo 2 de la Ley 87 de 1993. (A)

Respuesta:

A partir de la fecha se realizará control sobre el rendimiento y consumo de combustible de los vehículos de la ESE. 7. En el Almacén de la Empresa Social del Estado Hospital San Fernando de

Amaga, reposan elementos dados de baja durante la vigencia 2013, los cuales no han sido valorados, sin que exista un procedimiento que permita retirarlos del inventario y hacer la trazabilidad con contabilidad, inobservando el literal b del Articulo 4 de la ley 87 de 1993 y los numerales 18 y 91.1.5 Propiedad Planta y Equipos del libro II Manual de Procedimientos contables del régimen de contabilidad pública. (A)

Respuesta: Para la vigencia 2014, la ESE se encuentra en proceso de actualización del inventario y al terminar dicho proceso, se procederá a reunir el comité de bajas, para valorar los elementos que deben ser dados de baja. 8. Revisando las entradas y salidas de suministros del Almacén, se evidenció la

falta de control, ya que no existe un inventario actualizado que permita identificar las existencias reales, inobservando los Artículos 1 y 2 de la Ley 87 de 1993. (A)

Respuesta: A diciembre 31 de 2014, se realizará la actualización del inventario, con el fin de identificar las existencias reales de los diferentes artículos

R-2012- 05030-ESE San Fernando de Amagá

11

9. En la ESE Hospital San Fernando de Amaga, se evidenció, que el manejo de los bienes muebles devolutivos de menor cuantía, no cuentan con código de identificación (Placa), nombre, marca y referencia; como tampoco con responsable, o a cargo de quien está el uso y cuidado de estos bienes, que facilite la labor del control sobre los mismos. Lo anterior para evitar posibles pérdidas y detrimentos patrimoniales, Inobservando lo establecido en la Articulo 2 Literal A de la Ley 87 de 1993. (A)

Respuesta: Para la vigencia 2014, la ESE se encuentra en proceso de actualización del inventario, teniendo en cuenta la identificación (Placa), nombre, marca, referencia y el responsable del cuidado de los bienes. 2.1.1.1.4. Consultoría u otros Contratos La entidad durante la vigencia 2013, no suscribió contratos de Consultoria. 2.1.1.2 Control Fiscal Interno Como resultado de la auditoría adelantada, el Control Fiscal Interno obtuvo un puntaje de 91,2 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

6. CONTROL FISCAL INTERNO

ESE HOSPITAL SAN FERNANDO DE AMAGA

2013

Variables a Evaluar Calificación Parcial Ponderación Puntaje

Atribuido

Evaluación de controles 91,2 0,30 27,4

Efectividad de los controles 91,2 0,70 63,8

Total 1,00 91,2

Fuente: Matriz de Evaluación de la Gestión Fiscal Elaboró: Equipo Auditor

OBSERVACIONES

Durante el desarrollo de la auditoria, no se encontraron observaciones 2.1.1.3. Rendición y revisión de la cuenta

R-2012- 05030-ESE San Fernando de Amagá

12

Como resultado de la auditoría adelantada, la Rendición y Revisión de la Cuenta obtuvo un puntaje de 82,67 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

7. RENDICIÓN Y REVISIÓN DE LA CUENTA

ESE HOSPITAL SAN FERNANDO DE AMAGA

2013

82.67%

TOTAL:

Exactitud en la Información Rendida. 78.33% 60.00% 47.00%

Oportunidad en la Rendición de la Cuenta. 86.66% 10.00% 8.67%

PROMEDIO FACTOR DE PONDERACIÓN PUNTAJE ATRIBUIDO

Cumplimiento en la Rendición. 90.00% 30.00% 27.00%

4

Oportunidad en la Rendición de la Cuenta. 0.00% 0 0.00% 0 90.38% 26 62.50% 4

75.00% 4

Exactitud en la Información Rendida. 0.00% 0 0.00% 0 82.69% 26 50.00%

CONTRATOS CALIFICACIÓN CONTRATOS

Cumplimiento en la Rendición. 0.00% 0 0.00% 0 92.31% 26

CALIFICACIÓN CONTRATOS CALIFICACIÓN CONTRATOS CALIFICACIÓN

CONSULTORÍA OBRA SERVICIOS SUMINISTRO

Fuente: Sistema de Gestión Transparente Elaboró: Equipo Auditor

OBSERVACIONES (Cifras en Pesos)

10. La ESE Hospital San Fernando de Amaga, está rindiendo en forma incompleta

en el sistema de gestión transparente los contratos de suministros, inobservando el numeral 50.1 del artículo 50 de la Resolución 2371 del 20 de diciembre de 2012 de la Contraloría General de Antioquia. (A)

Respuesta: Para la vigencia 2014, la ESE viene publicando la información relacionada con los contratos en el sistema de gestión transparente, a partir de dicha vigencia se garantizará que la información se publique en su totalidad. 2.1.1.4. Legalidad Como resultado de la auditoría adelantada, la legalidad obtuvo un puntaje de 96,33 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

R-2012- 05030-ESE San Fernando de Amagá

13

8. LEGALIDAD

ESE HOSPITAL SAN FERNANDO DE AMAGA

2013

Control de Legalidad. 96.33% 100.00% 96.33%

96.33%

TOTAL:

92.00% 4

PROMEDIO FACTOR DE PONDERACIÓN PUNTAJE ATRIBUIDO

CONTRATOS CALIFICACIÓN CONTRATOS

Control de Legalidad. 0.00% 0 0.00% 0 97.00% 26

CALIFICACIÓN CONTRATOS CALIFICACIÓN CONTRATOS CALIFICACIÓN

CONSULTORÍA OBRA SERVICIOS SUMINISTRO

Fuente: Sistema de Gestión Transparente Elaboró: Equipo Auditor

OBSERVACIONES Durante el desarrollo de la auditoria, no se encontraron observaciones. 2.2 CONTROL FINANCIERO Como resultado de la auditoría adelantada al componente de Control Financiero, se encontraron los siguientes hechos que en principio constituyen observaciones de auditoría: 2.2.1. Estados Contables

OBSERVACIONES (Cifras en pesos)

GRUPO EFECTIVO 11. La Contaduría General de la Nación, en la Resolución 357 de 2008, establece

que para efectos de controlar los depósitos en instituciones financieras, y en atención a la condición de universalidad y el principio de prudencia a que se refiere el marco conceptual del Plan General de Contabilidad Pública, las consignaciones realizadas por terceros y demás movimientos registrados en los extractos, con independencia de que se identifique el respectivo concepto, deben registrarse en la contabilidad de la entidad contable pública.

R-2012- 05030-ESE San Fernando de Amagá

14

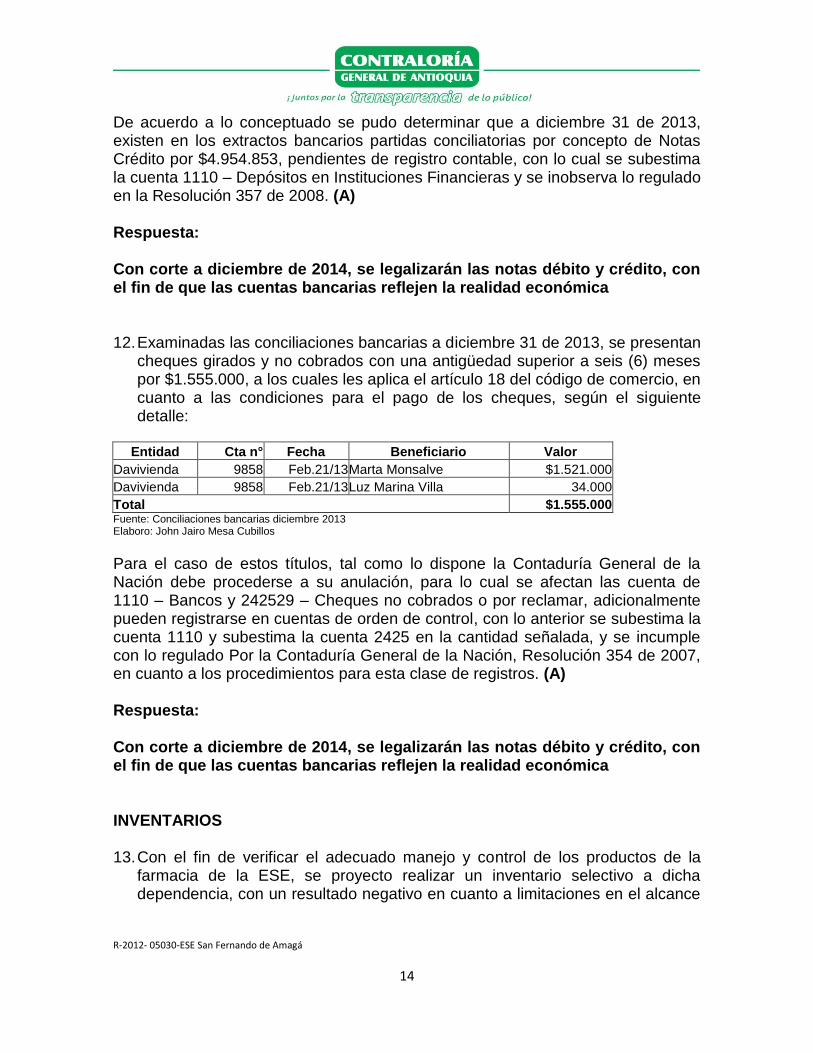

De acuerdo a lo conceptuado se pudo determinar que a diciembre 31 de 2013, existen en los extractos bancarios partidas conciliatorias por concepto de Notas Crédito por $4.954.853, pendientes de registro contable, con lo cual se subestima la cuenta 1110 – Depósitos en Instituciones Financieras y se inobserva lo regulado en la Resolución 357 de 2008. (A) Respuesta: Con corte a diciembre de 2014, se legalizarán las notas débito y crédito, con el fin de que las cuentas bancarias reflejen la realidad económica 12. Examinadas las conciliaciones bancarias a diciembre 31 de 2013, se presentan

cheques girados y no cobrados con una antigüedad superior a seis (6) meses por $1.555.000, a los cuales les aplica el artículo 18 del código de comercio, en cuanto a las condiciones para el pago de los cheques, según el siguiente detalle:

Entidad Cta n° Fecha Beneficiario Valor

Davivienda 9858 Feb.21/13 Marta Monsalve $1.521.000

Davivienda 9858 Feb.21/13 Luz Marina Villa 34.000

Total $1.555.000 Fuente: Conciliaciones bancarias diciembre 2013 Elaboro: John Jairo Mesa Cubillos

Para el caso de estos títulos, tal como lo dispone la Contaduría General de la Nación debe procederse a su anulación, para lo cual se afectan las cuenta de 1110 – Bancos y 242529 – Cheques no cobrados o por reclamar, adicionalmente pueden registrarse en cuentas de orden de control, con lo anterior se subestima la cuenta 1110 y subestima la cuenta 2425 en la cantidad señalada, y se incumple con lo regulado Por la Contaduría General de la Nación, Resolución 354 de 2007, en cuanto a los procedimientos para esta clase de registros. (A) Respuesta: Con corte a diciembre de 2014, se legalizarán las notas débito y crédito, con el fin de que las cuentas bancarias reflejen la realidad económica INVENTARIOS 13. Con el fin de verificar el adecuado manejo y control de los productos de la

farmacia de la ESE, se proyecto realizar un inventario selectivo a dicha dependencia, con un resultado negativo en cuanto a limitaciones en el alcance

R-2012- 05030-ESE San Fernando de Amagá

15

de procedimiento, por las siguientes situaciones. Certificadas por el Subdirector Administrativo de la ESE.

Problemas en el aplicativo XENCO. Cambio permanente de subdirectores. Carga Laboral. Atraso en el ingreso de facturas y de entrega de medicamentos. Con dicha situación se pone el alto riesgo el control de los inventarios de la ESE, al no disponer de saldos permanentes de las existencias de los bienes allí manejados. Dicha situación inobserva procedimientos de control interno, ley 87 de 1993, en cuanto a garantizar la salvaguarda de los activos de una Entidad. (A) Respuesta: Se harán los ajustes de tipo administrativo, para garantizar que la farmacia realice la dispensación y facturación de los medicamentos en forma oportuna y así garantizar que el inventario esté actualizado.

R-2012- 05030-ESE San Fernando de Amagá

16

GRUPO DEUDORES 14. A diciembre 31 de 2013, el total de la cartera deudores por servicios de salud

totalizo $1.324.433.594, del total la cartera mayor a 360 días totalizo $580.597.814, representando el 43,84% de la cartera total. El detalle de los deudores fue el siguiente:

Régimen

Total % Partic. Mayor 360 días % de Cartera

CONTRIBUTIVO 741.858.706 56,01 168.393.060 22,70

SUBSIDIADO 390.925.444 29,52 313.906.140 80,30

SOAT 49.511.194 3,74 10.163.291 20,53

PERSONAS NATURALES 39.105.679 2,95 39.105.679 100,00

PARTICULARES 25.014.801 1,89 20.197.758 80,74

REG ESPECIAL 24.908.813 1,88 7.927.633 31,83

ARL 24.060.169 1,82 6.933.070 28,82

IPS PUBLICAS 16.512.854 1,25 12.992.314 78,68

COMPAÑIAS ASEGURADORAS 12.535.933 0,95 978.869 7,81

TOTAL 1.324.433.593 580.597.814

La ley 1066 de 2006, por medio de la cal se dictan normas para la normalización de la cartera pública, establece en el artículo 1 “Gestión del recaudo de cartera pública. Conforme a los principios que regulan la Administración Pública contenidos en el artículo 209 de la Constitución Política, los servidores públicos que tengan a su cargo el recaudo de obligaciones a favor del Tesoro Público deberán realizar su gestión de manera ágil, eficaz, eficiente y oportuna, con el fin de obtener liquidez para el Tesoro Público. Para garantizar esto se debe contar con el Reglamento interno de Recaudo de cartera, el cual no se evidencia que haya sido elaborado por la ESE Hospitalaria, con lo cual se incumple con lo normatizado en la Ley 1066 de 2006 y el Decreto 4473 del mismo año. (A) Respuesta: Con el fin de tratar de recuperar la cartera, se ha participado de las diferentes mesas de conciliación y se ha realizado circularización a las diferentes EPS, logrando la recuperación de algunas cuentas por cobrar de difícil cobro. Actualmente nos encontramos en el proceso de depuración y conciliación de la cartera con las EPS, para lograr los acuerdos de pago correspondientes.

R-2012- 05030-ESE San Fernando de Amagá

17

GRUPO OTROS ACTIVOS 15. A diciembre 31 de 2013, se pudo evidenciar que la ESE posee 3.000 acciones

en las Empresas Publicas de Amaga ESP, con un valor nominal de $1000 por acción. Según certificado de la empresa, a diciembre 31 de 2013, el valor intrínseco de la acción fue de $12.126 por acción, observándose que no se realizó la respectiva valorización de la acción, tal como lo dispone el Régimen de contabilidad Pública, Resolución 354 de 2007, en cuanto a los procedimientos para la actualización de Inversiones. Con lo anterior se subestimo la cuenta 1999 – valorizaciones en $33.378.000 y su correspondiente contrapartida en el Patrimonio. (A)

Respuesta: Para la vigencia 2014, se registrará el valor correspondiente a la valorización de las acciones que tiene el Hospital en la Empresa de servicios públicos. 16. A diciembre 31 de 2013 se encontraron registrados en la subcuenta 190511 –

sueldos y salarios $1.307.508.358, se pudo determinar que de dicho valor aún faltan por conciliar $296.605.654, correspondiente a los siguientes Fondos:

Situación fiscal Pensiones $116.565.684 Situación fiscal Salud 120.398.215 Situación fiscal Riesgos Profesionales 59.641.755 Lo anterior genera incertidumbre en la subcuenta 190511 – sueldos y salarios por $296.605.654, e inobserva el instructivo 002 de diciembre de 2013 de la Contaduría General de la Nación, en cuanto a las instrucciones previas al cierre contable 2013. (A) Respuesta: El Hospital viene realizando las conciliaciones con las diferentes entidades de salud, pensiones y riesgos profesionales, con el fin de depurar totalmente, los recursos del situado fiscal patronal. 2.2.1.1. Concepto Control Interno Contable

R-2012- 05030-ESE San Fernando de Amagá

18

Mediante Resolución 357 de julio 23 de 2008, la Contaduría General de la Nación, adopto el Procedimiento de Control Interno Contable y de reporte del informe anual de Evaluación a la Contaduría General de la Nación. Analizada la autoevaluación realizada por la ESE San Fernando del Municipio de Amaga, se observó una calificación de 4,20, en la evaluación de la auditoría se obtuvo un puntaje de 3.90, ubicándose en el rango de 3.0 a 4.0, lo que indica un rango satisfactorio, por lo que las acciones definidas por la Entidad deberán orientarse hacia el mejoramiento o mantenimiento del elemento o acción de control. Resultados de la Evaluación:

NÚMERO 10. EVALUACIÓN DEL CONTROL INTERNO

CONTABLE PUNTAJE

OBTENIDO INTERPRETACIÓN

1 CONTROL INTERNO CONTABLE 3,90 Satisfactorio

1.1 ETAPA de RECONOCIMIENTO 4,20 Adecuado

1.1.1 IDENTIFICACIÓN 3.80 Satisfactorio

1.1.2 CLASIFICACIÓN 4,40 Adecuado

1.1.3 REGISTRO Y AJUSTES 4,30 Adecuado

1.2 ETAPA de REVELACIÓN 4,30 Adecuado

1.2.1 ELABORACIÓN de ESTADOS CONTABLES Y DEMÁS INFORMES

4,30 Adecuado

1.2.2 ANÁLISIS, INTERPRETACIÓN Y COMUNICACIÓN de LA INFORMACIÓN

4,30 Adecuado

1.3 OTROS ELEMENTOS de CONTROL 3.30 Satisfactorio

1.3.1 ACCIONES IMPLEMENTADAS 3,30 Satisfactorio

Fuente. Informe Con trol Interno contable- CHIP Elaboro: John Jairo Mesa Cubillos.

Debilidades del sistema de control interno contable:

No se encuentran documentados los riesgos de índole contable. No se evidencio el Manual de Políticas y Prácticas contables. No se ejecutan periódicamente conciliación de saldos de operaciones reciprocas

con otras entidades. Se presentan inconvenientes con el aplicativo XENCO, lo que trae como

consecuencia altos niveles de riesgo en los inventarios de farmacia.

R-2012- 05030-ESE San Fernando de Amagá

19

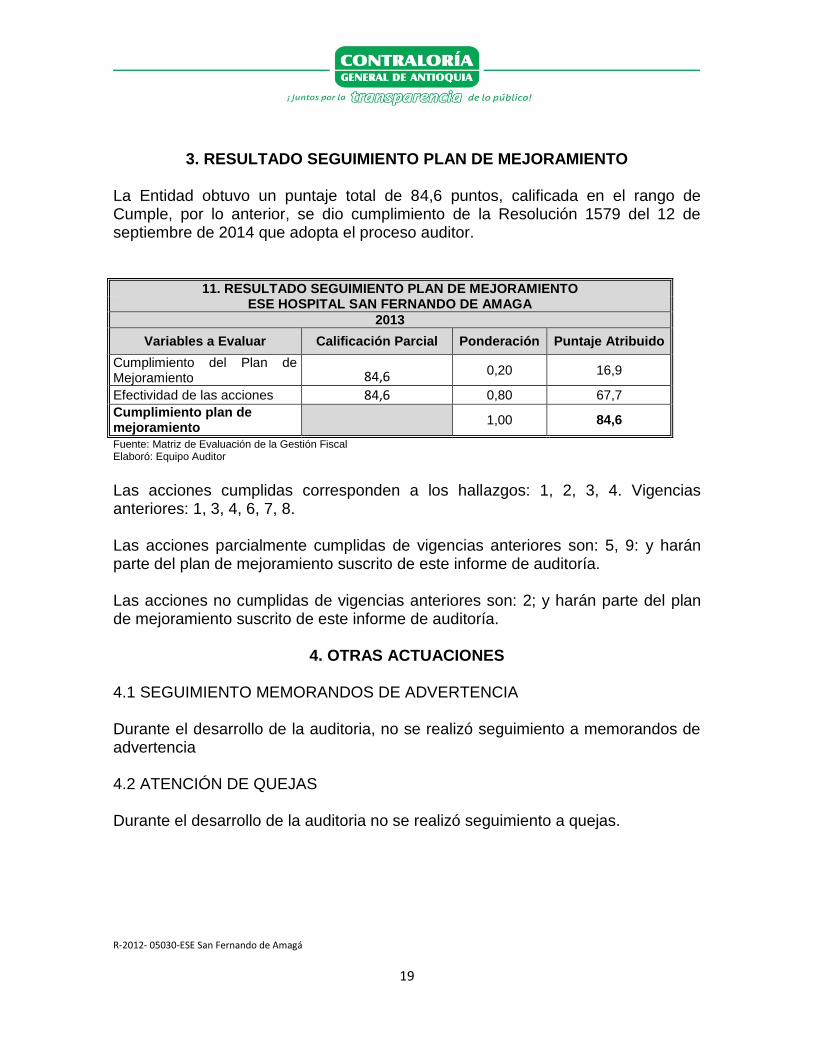

3. RESULTADO SEGUIMIENTO PLAN DE MEJORAMIENTO La Entidad obtuvo un puntaje total de 84,6 puntos, calificada en el rango de Cumple, por lo anterior, se dio cumplimiento de la Resolución 1579 del 12 de septiembre de 2014 que adopta el proceso auditor.

11. RESULTADO SEGUIMIENTO PLAN DE MEJORAMIENTO ESE HOSPITAL SAN FERNANDO DE AMAGA

2013

Variables a Evaluar Calificación Parcial Ponderación Puntaje Atribuido

Cumplimiento del Plan de Mejoramiento 84,6

0,20 16,9

Efectividad de las acciones 84,6 0,80 67,7

Cumplimiento plan de mejoramiento

1,00 84,6

Fuente: Matriz de Evaluación de la Gestión Fiscal Elaboró: Equipo Auditor

Las acciones cumplidas corresponden a los hallazgos: 1, 2, 3, 4. Vigencias anteriores: 1, 3, 4, 6, 7, 8. Las acciones parcialmente cumplidas de vigencias anteriores son: 5, 9: y harán parte del plan de mejoramiento suscrito de este informe de auditoría. Las acciones no cumplidas de vigencias anteriores son: 2; y harán parte del plan de mejoramiento suscrito de este informe de auditoría.

4. OTRAS ACTUACIONES

4.1 SEGUIMIENTO MEMORANDOS DE ADVERTENCIA Durante el desarrollo de la auditoria, no se realizó seguimiento a memorandos de advertencia 4.2 ATENCIÓN DE QUEJAS Durante el desarrollo de la auditoria no se realizó seguimiento a quejas.