Modelos Decontratos de Deposito de Ahorro

8

MODELOS DECONTRATOS DE DEPOSITO DE AHORRO CONTRATO DE DEPOSITO DE AHORROS Conste por el presente documento el contrato de depósito de ahorros que celebran de una parte la Caja Municipal de Ahorro y Crédito de Tacna S.A. a quien en adelante se le denominará LA CAJA, con R.U.C. N° 20130098488 con domicilio en Av. San Martín Nro. 710 - Tacna, debidamente representada por los Gerentes y/o Administradores de Agencia ó Apoderado Especial de la ciudad de ................. y de la otra parte el Sr. (a) .......................................................................... Identificado con D.N.I. Nro .................................., con domi cilio en......................................... a qui en en adelante se le denominará EL AHORRISTA; en los términos y condicione s siguientes: Cláusula Primera: EL AHORRISTA declara ser una persona natural, de profesión u ocupación..............................., que a consecuencia de un incremento de sus ingresos desea abrir un a cuenta de a horros en un a entidad del Sistema financiero que le permita cautelar sus fondos y permitirle una razonable tasa de interés por el depósito efectuado. Cláusula Segunda: LA CAJA conviene con EL AHORRISTA en abrir en sus libros, a nombre de éste último, una cuenta de ahorro en moneda nacional o extranjera, en las condiciones que señala éste documento. Cláusula Tercera: Para los efectos de la atención LA CAJA hará entrega a EL AHORRISTA de una Tarjeta de Identificación para que r ealice las operaciones correspondientes. Cláusula Cuarta: LA CAJA requerirá a EL AHORRISTA la presentación de la Tarjeta de Identificación en la oportunidad de cada manejo de la cuenta, quedando obligado EL AHORRISTA a acreditar su identidad y probar que es el titular de la cuenta o poseedor legítimo de ella, con el fin de efectuar retiros de ahorros. Cláusula Quint a: En caso de pérdida, extravío o destrucción de la Tarjeta, deberá darse aviso escrito de inmediato a LA CAJA indicando sus generales de ley, la numeración del documento y los demás pormenores de la misma, quien podrá expedir duplicado previa solicitud con firma legalizada de EL AHORRISTA. LA CAJA no responde por pagos a terceros con uso de la Tarjeta por falta de aviso previo y oportuno de su pérdida o extravío. Cláusula Sexta: Las partes acuerdan que el presente contrato tiene una duración indefinida. Cláusula Sétima: LA CAJA abonará en la cuenta de ahorro el importe de los depósitos que durante el día hubiera recibido en efectivo, y debitará inmediatamente los retiros que sean

-

Upload

juan-ortiz-calvo -

Category

Documents

-

view

626 -

download

0

Transcript of Modelos Decontratos de Deposito de Ahorro

5/11/2018 Modelos Decontratos de Deposito de Ahorro - slidepdf.com

http://slidepdf.com/reader/full/modelos-decontratos-de-deposito-de-ahorro 1/8

MODELOS

DECONTRATOS DE

DEPOSITO DE AHORRO

CONTRATO DE DEPOSITO DE AHORROS

Conste por el presente documento el contrato de depósito de ahorros que celebran de una

parte la Caja Municipal de Ahorro y Crédito de Tacna S.A. a quien en adelante se le

denominará LA CAJA, con R.U.C. N° 20130098488 con domicilio en Av. San Martín Nro.

710 - Tacna, debidamente representada por los Gerentes y/o Administradores de

Agencia ó Apoderado Especial de la ciudad de ................. y de laotra parte el Sr. (a) .......................................................................... Identificado con

D.N.I. Nro.................................., con domicilio en......................................... a quien en

adelante se le denominará EL AHORRISTA; en los términos y condiciones siguientes:

Cláusula Primera:

EL AHORRISTA declara ser una persona natural, de profesión u

ocupación..............................., que a consecuencia de un incremento de sus ingresos

desea abrir una cuenta de ahorros en una entidad del Sistema financiero que le

permita cautelar sus fondos y permitirle una razonable tasa de interés por el

depósito efectuado.

Cláusula Segunda:

LA CAJA conviene con EL AHORRISTA en abrir en sus libros, a nombre de éste último,

una cuenta de ahorro en moneda nacional o extranjera, en las condiciones que señala

éste documento.

Cláusula Tercera: Para los efectos de la atención LA CAJA hará entrega a EL AHORRISTA de una

Tarjeta de Identificación para que realice las operaciones correspondientes.

Cláusula Cuarta: LA CAJA requerirá a EL AHORRISTA la presentación de la Tarjeta de Identificación en

la oportunidad de cada manejo de la cuenta, quedando obligado EL AHORRISTA aacreditar su identidad y probar que es el titular de la cuenta o poseedor legítimo de ella,

con el fin de efectuar retiros de ahorros.

Cláusula Quinta: En caso de pérdida, extravío o destrucción de la Tarjeta, deberá darse aviso escrito de

inmediato a LA CAJA

indicando sus generales de ley, la numeración del documento y los demás pormenores

de la misma, quien podrá expedir duplicado previa solicitud con firma legalizada de ELAHORRISTA. LA CAJA no responde por pagos a terceros con uso de la Tarjeta por

falta de aviso previo y oportuno de su pérdida o extravío.Cláusula Sexta: Las partes acuerdan que el presente contrato tiene una duración indefinida

5/11/2018 Modelos Decontratos de Deposito de Ahorro - slidepdf.com

http://slidepdf.com/reader/full/modelos-decontratos-de-deposito-de-ahorro 2/8

Las partes acuerdan que el presente contrato tiene una duración indefinida

atendidos por LA CAJA. Los depósitos que se efectúen mediante cheques serán

abonados en la cuenta en el día en que los fondos sean disponibles.

Cláusula Octava: Con ocasión de cada operación sobre la cuenta de ahorro LA CAJA informará a ELAHORRISTA sobre dicha operación y sobre el saldo de la cuenta en las papeletas de

operación correspondientes, las cuales constituyen constancia de haber efectuado las

mismas.

CláusulaNov

ena: LA CAJA podrá cargar en la cuenta de ahorro los importes que EL AHORRISTA le

hubiere autorizado a debitar para atender obligaciones a favor de terceros, así como

comisiones y cargos que se deriven de operaciones especiales que se realice contra

dicha cuenta. Asimismo EL AHORRISTA autoriza expresamente a LA CAJA a debitar

en su cuenta de ahorro cualquier importe que pudiera adeudar a LA CAJA en virtud

de operaciones que con el mismo celebre1.

Cláusula Décima:

EL AHORRISTA faculta expresamente a LA CAJA para que, sin necesidad de aviso

previo, pueda extornar mediante un simple asiento, los asientos que por un error u otro

motivo se hubieran registrado en la cuenta de EL AHORRISTA, sin que se requiera

para ello de notificación previa a EL CLIENTE o de instrucciones o aceptación

expresa del mismo2.

Cláusula Décima Primera:

Si el titular fuera menor de edad, los retiros podrán ser hechos a través de sus

representantes legales autorizados y sólo procederá en la medida que exista unaAutorización Judicial para disponer, total o parcialmente, de los fondos del menor de

edad. Para el caso de analfabetos hará firmar tanto en la apertura de la cuenta de

ahorro como en cada retiro de fondos, a otra persona que sea conocida por LA CAJA

estampando además EL AHORRISTA su huella digital al lado de su nombre. Los

menores de edad serán identificados con su respectiva Partida de nacimiento o

Documento Nacional de Identidad..

Cláusula Décima Segunda:

Queda expresamente convenido que los saldos diarios a favor de EL AHORRISTAdevengarán un interés en una tasa determinada por LA CAJA en la cartilla de

instrucciones que forma parte integrante del presente contrato.

Cláusula Décima Tercera: LA CAJA se reserva el derecho de modificar los alcances del presente contrato. Las

modificaciones deberán de comunicarse a EL AHORRISTA con una anticipación no

menor a 30 días calendario indicando la fecha o el momento a partir del cual entrará

en vigencia la modificación. En caso que EL AHORRISTA no estuviera de acuerdo con

las mismas, deberá de ponerlo de manifiesto a LA CAJA por escrito y con cargo de

recepción, dentro de los diez (10) días de recibido el aviso dado por LA CAJA ,eventualidad en la que este contrato quedará automáticamente resuelto.

5/11/2018 Modelos Decontratos de Deposito de Ahorro - slidepdf.com

http://slidepdf.com/reader/full/modelos-decontratos-de-deposito-de-ahorro 3/8

proporcionados por LA CAJA forma parte integrante del presente contrato.

Cláusula Décima Quinta: LA CAJA no asume responsabilidad alguna si por caso fortuito o fuerza mayor no

pudiera cumplir con cualquiera de las obligaciones materia del presente contrato y/o

con las instrucciones de EL AHORRISTA que tengan relación con los servicios

materia del presente contrato. En tales casos LA CAJA tratará de dar

cumplimiento a la instrucción tan pronto desaparezca la causa que impidiera suatención oportuna.

Se considerarán como causas de fuerza mayor o caso fortuito, sin que la

enumeración sea limitativa, las

1La aprobación de la presente cláusula opera en el entendido que las comisiones y

cargos que se deriven de operaciones especiales que se realice contra la cuenta el

cliente han sido debidamente informados al cliente de forma previa a su aplicación.Cabe indicar, que todos los cargos derivados de la ejecución del presente contrato

deberán constar en la cartilla de información, conforme prevé la Resolución SBS N°

1765-2005.

Asimismo, la comunicación posterior que se curse al cliente luego de efectuada la

compensación requiere incluir

aquellas razones que motivaron su adopción, haciendo una identificación de la(s)

obligación(es) respectiva(s). El ejercicio del derecho de compensación no autoriza a

las empresas a reconocer menores intereses a los pactados por los saldos

remanentes luego de aplicada la compensación, ni a controlar por cuenta de sus

clientes, servicios respecto de los cuales éstos no hayan sido informados

previamente. Asimismo, la facultad de centralización de cuentas que opera como

consecuencia del derecho de compensación deberá efectuarse de la forma que resulte

más favorable a éstos.

2 El derecho de la Caja a efectuar extornos debe cumplir con el Principio de

Razonabilidad. Asimismo, y en aplicación del mismo principio, la Caja debe comunicar

al Cliente del extorno efectuado dentro de un plazo razonable luego de realizado.

La información que proporcione la Caja con posterioridad a la realización del extorno

deberá expresar la causa que motivó dicha medida, esto es, si el extorno se debió a

un error involuntario de la empresa por orden de un tercero, o bien por otras causas

que, a su criterio, lo hayan justificado.

Sin perjuicio de ello, y además de la obligación de corregir el error contable, la Caja

deberá responder por cualquier perjuicio que pueda haberse generado, salvo si se

presenta un supuesto de caso fortuito o fuerza mayor.

siguientes:

a. La interrupción del sistema de cómputo, red de teleproceso local o de

telecomunicaciones. b. Falta de fluido eléctrico.

c. Terremotos, incendios, inundaciones y otros similares.

5/11/2018 Modelos Decontratos de Deposito de Ahorro - slidepdf.com

http://slidepdf.com/reader/full/modelos-decontratos-de-deposito-de-ahorro 4/8

servicios.

Los incisos a y g la ausencia de responsabilidad de LA CAJA sólo operará en caso fortuito

o de fuerza mayor.

Cláusula Décima Sexta:

Las partes se someten de manera expresa a la jurisdicción de los Jueces y Tribunales

de la plaza bancaria de apertura de la cuenta y EL AHORRISTA señala como sudomicilio el indicado en el encabezado del presente documento.

Cláusula Décima Sétima:

En todo lo no previsto por el presente contrato, la cuenta de ahorros que ELAHORRISTA mantenga en LA CAJA está sujeta supletoriamente a las disposiciones de

la Ley Nro. 26702 Ley General del Sistema Financiero y del Sistema de Seguros y

Orgánica de la Superintendencia de Banca y Seguros, al Reglamento de Depósitos de

Ahorro aprobado por Circular Nro. B-1848-90, Resolución SBS N° 1765-2005 -

Reglamento de Transparencia de Información y Disposiciones Aplicables a la

Contratación con Usuarios del Sistema Financiero, así como las demás normas que

resulten aplicables.

En señal de conformidad, las partes suscriben este documentos en la ciudad de ...... a los

.... días del mes de ........ del 200......

LA CAJA EL AHORRISTA EL AHORRISTA

CONSTANCIA DE RECEPCIÓN DE CONTRATO

Los arriba firmantes declaramos haber recibido una copia del presente Contrato de

Préstamo, Cartilla de

Instrucción y así como haber sido instruido sobre las cláusulas estipuladas en el mismo

5/11/2018 Modelos Decontratos de Deposito de Ahorro - slidepdf.com

http://slidepdf.com/reader/full/modelos-decontratos-de-deposito-de-ahorro 5/8

ASPECTOS RELEVANTES

CUENTA DE AHORROS

"La empresa tiene la obligación de difundir información de conformidad con la Ley Nº 28587 y elReglamento de Transparencia de Información y Disposiciones Aplicables a la contratación con Usuarios delSistema Financiero, aprobado mediante Resolución SBS Nº 1765-2005."

Rendimiento de una Cuenta de Ahorr os

Ejemplo para una cuenta de ahorros por S/. 20,000 a 360 días a una TEA de 1.35% con capitalización diariade intereses, que fue abierta el 01 de noviembre del 2009.

Datos:

P = Importe depositado por el cliente, neto de impuestos

n1 = Fecha de apertura que responde a la fecha en la cual, el saldo depositado está disponible para el Banco

nd = Número de días transcurridos entre la fecha de vencimiento y la fecha de inicio (período sobre el cual secalculan los intereses).

n2 = Fecha de vencimiento

El 27 de octubre de 2010, el cliente tendrá un monto final disponible por S/. 20,270.00 que corresponden a S/.20,000 (de capital) más S/. 270.00 (de intereses).La capitalización de intereses es diaria, el pago de intereses es a fin de mes, a este procedimiento ledenominamosNumerales.

Comisiones: Las cuentas de Ahorro están afectas a las siguientes comisiones :

Notas

Cuenta Inactiva: Se cobrará S/.3 ó US$1 para aquellas cuentas de ahorros que no registren movimientos a

partir de 12 meses. Se consideran como movimientos todas aquellas transacciones de cargo y abono que sonúnicamente realizadas por el cliente. En caso el saldo de la cuenta no alcance para cubrir la comisión por cuentainactiva, se cobrará el saldo disponible, por lo que no existirá un monto pendiente de cobranza. Las cuentasde ahorro destinadas a abonar los intereses de un depósito a plazo (mientras se encuentre vigente eldepósito) no serán consideradas como cuentas inactivas. Se cancelarán aquellas cuentas de ahorro inactivasque mantengan saldo cero por más de 02 meses. Las cuentas con saldo promedio mayor o igual a s/.1,000 óUS$350 están exoneradas de esta comisión. Para el caso de las Cuentas Negocios, la comisión se aplica paraaquellas cuentas que no registren movimientos por más de 12 meses.

Mantenimiento de Cuenta: Se cobrará S/.5 ó US$ 1.60 para cuentas con saldo promedio menor o igual a S/.300ó US$ 100 respectivamente. Cuentas con saldo promedio mensual igual o menor a S/. 200 ó US$ 70 noserán remuneradas. Se exoneran a las Cuentas Negocios.

5/11/2018 Modelos Decontratos de Deposito de Ahorro - slidepdf.com

http://slidepdf.com/reader/full/modelos-decontratos-de-deposito-de-ahorro 6/8

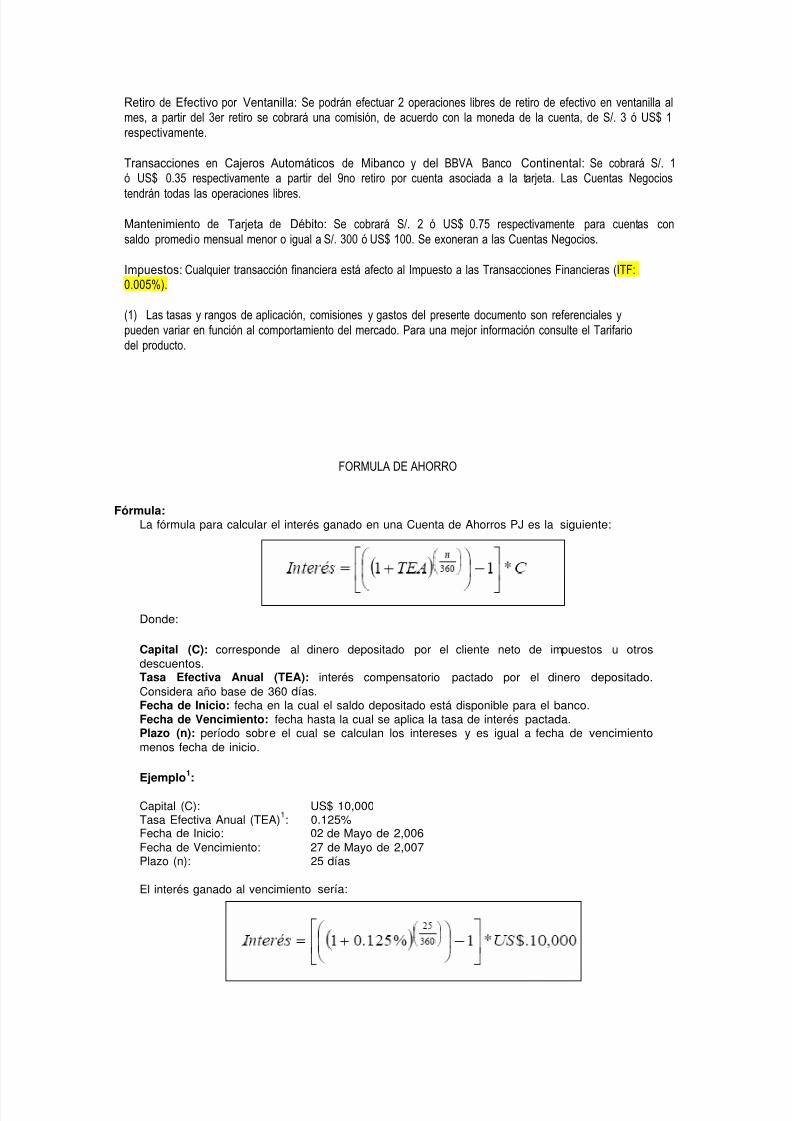

Retiro de Efectivo por Ventanilla: Se podrán efectuar 2 operaciones libres de retiro de efectivo en ventanilla almes, a partir del 3er retiro se cobrará una comisión, de acuerdo con la moneda de la cuenta, de S/. 3 ó US$ 1respectivamente.

Transacciones en Cajeros Automáticos de Mibanco y del BBVA Banco Continental: Se cobrará S/. 1ó US$ 0.35 respectivamente a partir del 9no retiro por cuenta asociada a la tarjeta. Las Cuentas Negocios

tendrán todas las operaciones libres.

Mantenimiento de Tarjeta de Débito: Se cobrará S/. 2 ó US$ 0.75 respectivamente para cuentas consaldo promedio mensual menor o igual a S/. 300 ó US$ 100. Se exoneran a las Cuentas Negocios.

Impuestos: Cualquier transacción financiera está afecto al Impuesto a las Transacciones Financieras (ITF:0.005%).

(1) Las tasas y rangos de aplicación, comisiones y gastos del presente documento son referenciales ypueden variar en función al comportamiento del mercado. Para una mejor información consulte el Tarifariodel producto.

FORMULA DE AHORRO

Fórmula: La fórmula para calcular el interés ganado en una Cuenta de Ahorros PJ es la siguiente:

Donde:

Capital (C): corresponde al dinero depositado por el cliente neto de impuestos u otros

descuentos. Tasa Efectiva Anual (TEA): interés compensatorio pactado por el dinero depositado.

Considera año base de 360 días. Fecha de Inicio: fecha en la cual el saldo depositado está disponible para el banco. Fecha de Vencimiento: fecha hasta la cual se aplica la tasa de interés pactada. Plazo (n): período sobre el cual se calculan los intereses y es igual a fecha de vencimiento

menos fecha de inicio.

Ejemplo

1

:

Capital (C): US$ 10,000

Tasa Efectiva Anual (TEA)1: 0.125%

Fecha de Inicio: 02 de Mayo de 2,006 Fecha de Vencimiento: 27 de Mayo de 2,007 Plazo (n): 25 días

El interés ganado al vencimiento sería:

5/11/2018 Modelos Decontratos de Deposito de Ahorro - slidepdf.com

http://slidepdf.com/reader/full/modelos-decontratos-de-deposito-de-ahorro 7/8

Interés = US$ 0.87

El 28 de Mayo de 2,007, el cliente tendrá fondos disponibles por US$ 10,000.87correspondientes al capital (US$ 10,000) más intereses (US$ 0.87).

Las cuentas de ahorros PJ están afectas a comisiones, para mayor información ingresa a

Tasas y Tarifas en nuestro site. Cualquier transacción financiera está afecta al Impuesto a lasTransacciones Financieras (IT

5/11/2018 Modelos Decontratos de Deposito de Ahorro - slidepdf.com

http://slidepdf.com/reader/full/modelos-decontratos-de-deposito-de-ahorro 8/8