REGIMENES TRIBUTARIOS SUNAT. NUEVO RÉGIMEN ÚNICO SIMPLIFICADO SUNAT.

SEMINARIO VIRTUAL:

MODIFICACIONES DE LOS

LIBROS ELECTRÓNICOS

2016

C.P.C. PATRICIA VELÁSQUEZ CHOQUE

http://www.clubdecontadores.com

SESIÓN I:

SISTEMAS DE LIBROS ELECTRÓNICOS

(SLE): CONSIDERACIONES BÁSICAS Y

ÚLTIMAS DISPOSICIONES APLICABLES EN

EL EJERCICIO 2016 http://www.clubdecontadores.com

Principales disposiciones normativas: Resoluciones de Superintendencia:

• N° 286-2009/SUNAT: Dictan disposiciones para la implementación del

llevado de determinados libros y registros vinculados a asuntos

tributarios de manera electrónica.

• N° 066-2013/SUNAT: Crean el sistema de llevado del registro de

ventas e ingresos y de compras de manera Electrónica en SUNAT

Operaciones en Línea.

• N° 169-2015/SUNAT: Modifican las Resoluciones de Superintendencia

N° 286-2009/SUNAT y N° 066-2013/SUNAT y aprueban nueva versión

del PLE.

• N° 361-2015/SUNAT: Precisan sujetos obligados a llevar los registros de

ventas e ingresos y de compras de manera electrónica, establecen

nuevos sujetos obligados a llevarlos de dicha manera y modifican las

normas que regulan los sistemas a través de los cuales se cumple

con la obligación de llevar libros y registros de manera electrónica a

fin de facilitar su aplicación. http://www.clubdecontadores.com

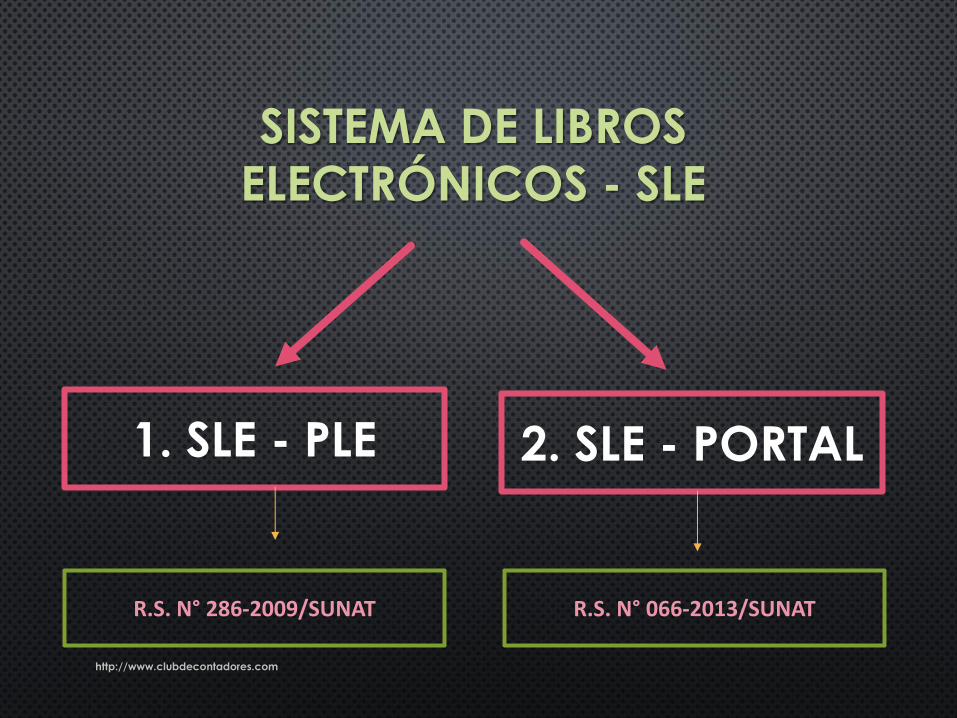

SISTEMA DE LIBROS

ELECTRÓNICOS - SLE

1. SLE - PLE 2. SLE - PORTAL

R.S. N° 286-2009/SUNAT R.S. N° 066-2013/SUNAT

http://www.clubdecontadores.com

SLE - PLE

PROGRAMA DE LIBROS

ELECTRÓNICOS

Es un aplicativo desarrollado

por la Sunat denominado

Programa de Libros

Electrónicos que permite

efectuar las validaciones

necesarias de los libros y/o

registros elaborados por los

sujetos obligados o quienes

se hayan afiliado

voluntariamente, a fin de

generar el resumen

respectivo y obtener la

constancia de recepción de

la Sunat. http://www.clubdecontadores.com

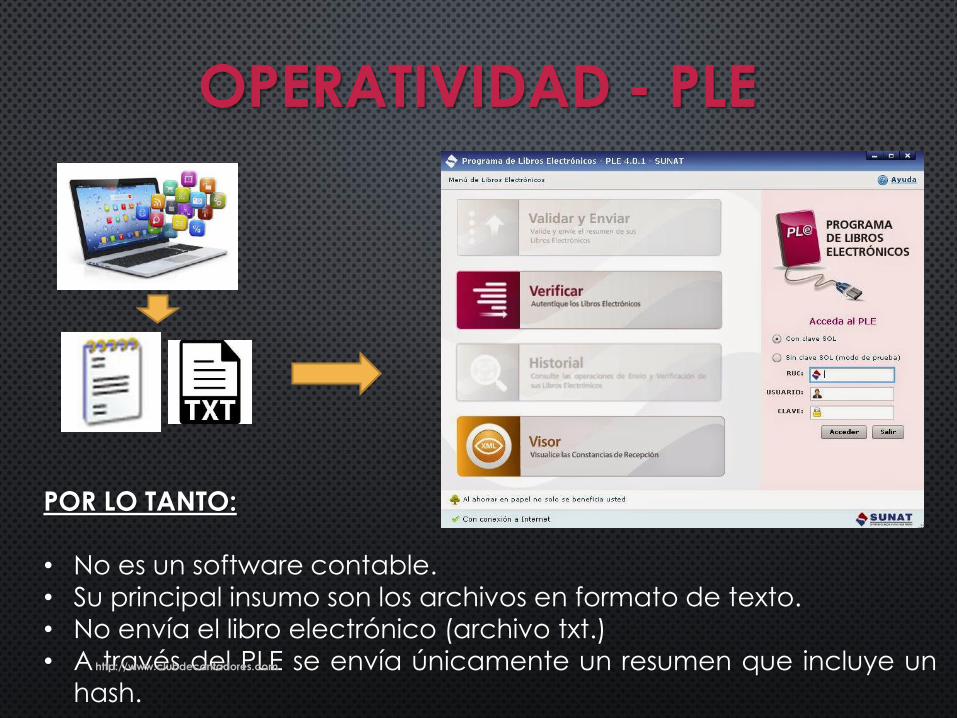

OPERATIVIDAD - PLE

POR LO TANTO:

• No es un software contable. • Su principal insumo son los archivos en formato de texto.

• No envía el libro electrónico (archivo txt.)

• A través del PLE se envía únicamente un resumen que incluye un

hash. http://www.clubdecontadores.com

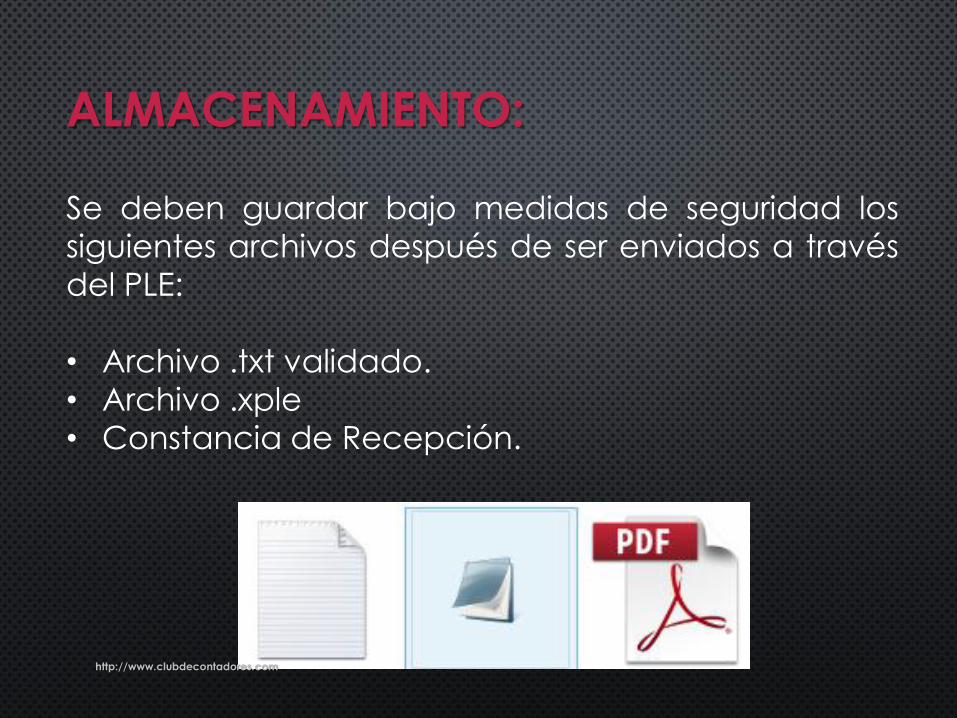

ALMACENAMIENTO: Se deben guardar bajo medidas de seguridad los

siguientes archivos después de ser enviados a través

del PLE:

• Archivo .txt validado.

• Archivo .xple

• Constancia de Recepción.

http://www.clubdecontadores.com

CONSERVACIÓN DE LOS LIBROS Y

REGISTROS:

• Los archivos deben ser

almacenados en el DOMICILIO

FISCAL del contribuyente.

• En el caso de los PRICOS,

adicionalmente deberán

almacenar una copia en algún otro

establecimiento distinto al domicilio

fiscal ubicado en el territorio

nacional, no en el extranjero o en

algún web service de la nube. http://www.clubdecontadores.com

http://www.clubdecontadores.com

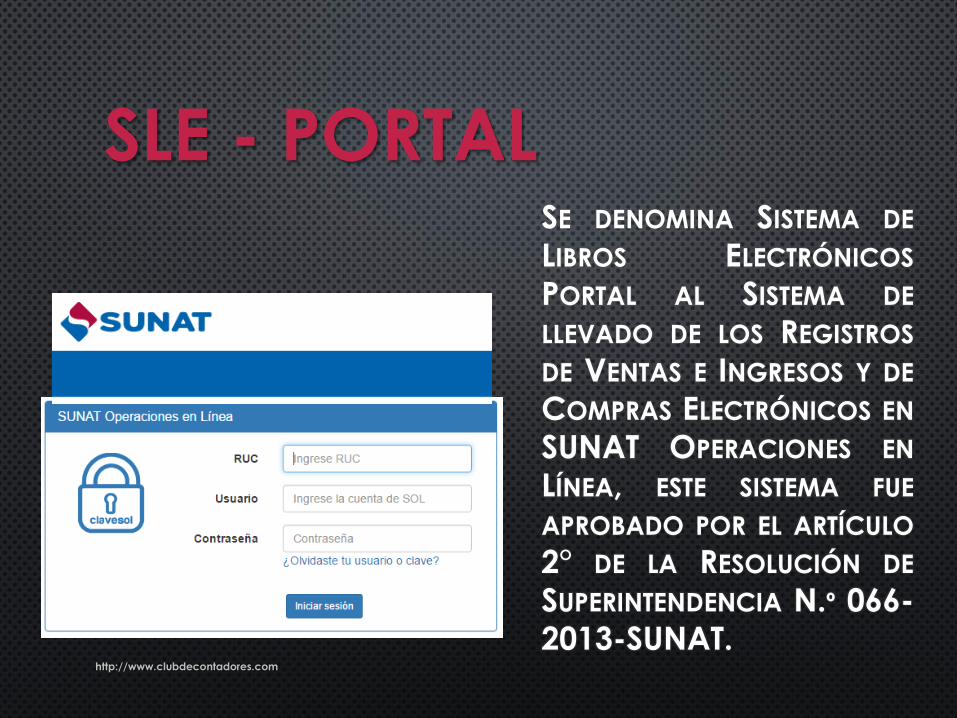

SLE - PORTAL SE DENOMINA SISTEMA DE

LIBROS ELECTRÓNICOS

PORTAL AL SISTEMA DE

LLEVADO DE LOS REGISTROS

DE VENTAS E INGRESOS Y DE

COMPRAS ELECTRÓNICOS EN

SUNAT OPERACIONES EN

LÍNEA, ESTE SISTEMA FUE

APROBADO POR EL ARTÍCULO

2° DE LA RESOLUCIÓN DE

SUPERINTENDENCIA N.º 066-

2013-SUNAT. http://www.clubdecontadores.com

CONDICIONES:

NO EXISTE AFILIACIÓN AL SLE SOL, LA CONDICIÓN DE GENERADOR ELECTRÓNICO SE ADQUIERE AL MOMENTO DE GENERAR EN EL SISTEMA EL REGISTRO DE VENTAS E INGRESOS Y EL REGISTRO DE COMPRAS.

SIN EMBARGO SI EXISTE CONDICIONES QUE CUMPLIR Y SON :

• ESTÉ OBLIGADO A LLEVAR EL REGISTRO DE VENTAS E INGRESOS Y EL REGISTRO DE COMPRAS.

• NO HAYA EJERCIDO LA OPCIÓN DE LLEVAR LA CONTABILIDAD EN DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA, CONFORME A LO REGULADO EN EL DECRETO SUPREMO N.° 151-2002-EF.

• CUENTE CON LA CONDICIÓN DE DOMICILIO FISCAL HABIDO EN EL RUC.

• NO SE ENCUENTRE EN ESTADO DE SUSPENSIÓN TEMPORAL DE ACTIVIDADES O DE BAJA DE INSCRIPCIÓN EN EL RUC.

• NO HABER SIDO INCORPORADO AL SLE-PLE.

http://www.clubdecontadores.com

EFECTOS DE LA OBTENCIÓN DE

LA CALIDAD DE GENERADOR EN

EL SLE-PORTAL:

INGRESAR LA INFORMACIÓN A QUE SE REFIERE EL ARTÍCULO 8 DE

LA RESOLUCIÓN DE SUPERINTENDENCIA N.º 066-2013-SUNAT

RESPECTO DE LOS COMPROBANTES DE PAGO, NOTAS DE CRÉDITO

O DE DÉBITO U OTROS DOCUMENTOS, SEGÚN CORRESPONDA.

OPCIÓN DE CAMBIAR EL LLEVADO ELECTRÓNICO DE LOS

REGISTROS DEL SLE-PORTAL AL SLE-PLE SIEMPRE QUE AMBOS

REGISTROS SE LLEVEN EN UNO DE LOS REFERIDOS SISTEMAS POR

CADA PERÍODO.

SUSTITUCIÓN POR PARTE DE LA SUNAT EN EL CUMPLIMIENTO DE

LAS OBLIGACIONES DEL GENERADOR DE ALMACENAR, ARCHIVAR Y

CONSERVAR LOS REGISTROS ELECTRÓNICOS. http://www.clubdecontadores.com

INCORPORADOS, OBLIGADOS Y

AFILIADOS VOLUNTARIOS

PLE - PORTAL

http://www.clubdecontadores.com

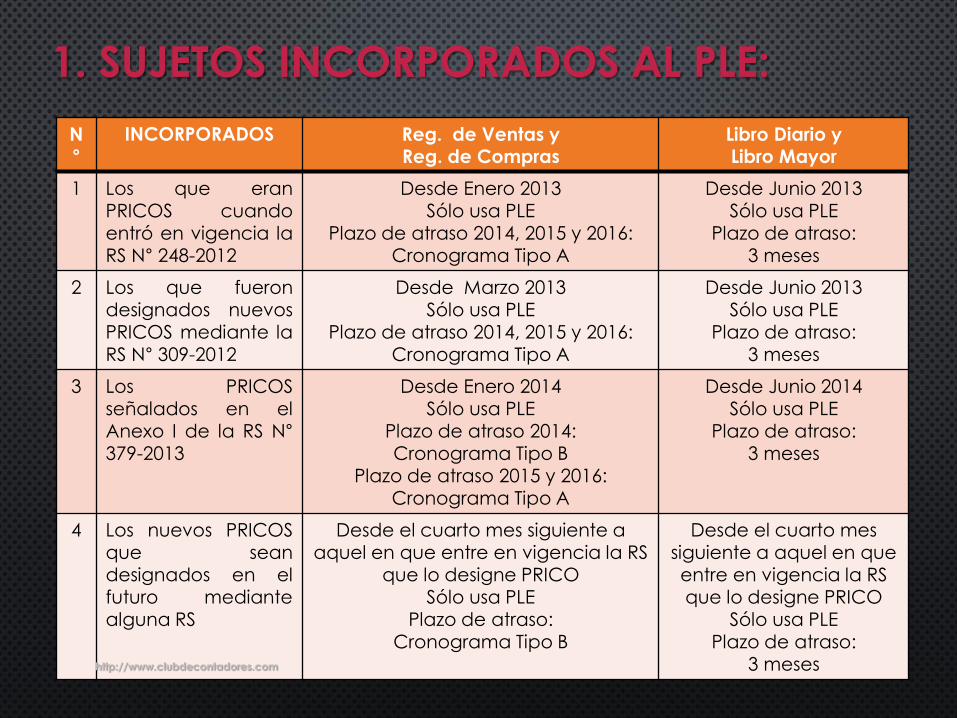

N°

INCORPORADOS Reg. de Ventas y Reg. de Compras

Libro Diario y Libro Mayor

1 Los que eran

PRICOS cuando entró en vigencia la RS N° 248-2012

Desde Enero 2013

Sólo usa PLE Plazo de atraso 2014, 2015 y 2016:

Cronograma Tipo A

Desde Junio 2013

Sólo usa PLE Plazo de atraso:

3 meses

2 Los que fueron designados nuevos PRICOS mediante la

RS N° 309-2012

Desde Marzo 2013 Sólo usa PLE

Plazo de atraso 2014, 2015 y 2016:

Cronograma Tipo A

Desde Junio 2013 Sólo usa PLE

Plazo de atraso:

3 meses

3 Los PRICOS señalados en el Anexo I de la RS N° 379-2013

Desde Enero 2014 Sólo usa PLE

Plazo de atraso 2014: Cronograma Tipo B

Plazo de atraso 2015 y 2016:

Cronograma Tipo A

Desde Junio 2014 Sólo usa PLE

Plazo de atraso: 3 meses

4 Los nuevos PRICOS que sean designados en el futuro mediante alguna RS

Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS

que lo designe PRICO Sólo usa PLE

Plazo de atraso:

Cronograma Tipo B

Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo designe PRICO

Sólo usa PLE

Plazo de atraso: 3 meses

1. SUJETOS INCORPORADOS AL PLE:

http://www.clubdecontadores.com

N° OBLIGADOS Reg. de Ventas y Reg. de Compras

Libro Diario y Libro Mayor

5 Los que no sean PRICOS ni se

hayan afiliado al SLE-PLE y

que hayan obtenido

ingresos mayores a 500 UIT

entre los meses de julio 2012

a junio 2013.

Como la UIT es la del 2012

(3,650), el monto referencial

es de S/.1´825,000.

Para tal efecto, se

considerarán los montos

declarados en las casillas

100, 105, 109, 112 y 160 del

PDT 621 o la casilla 100 del

PDT 621 – Simplificado IGV.

Desde Enero 2014

Posible migrar a Portal

(desde el 08.05.2014)

Plazo de atraso 2014:

Cronograma Tipo B

Plazo de atraso 2015 y

2016:

Cronograma Tipo A

No es obligatorio

2. SUJETOS OBLIGADOS AL SLE

http://www.clubdecontadores.com

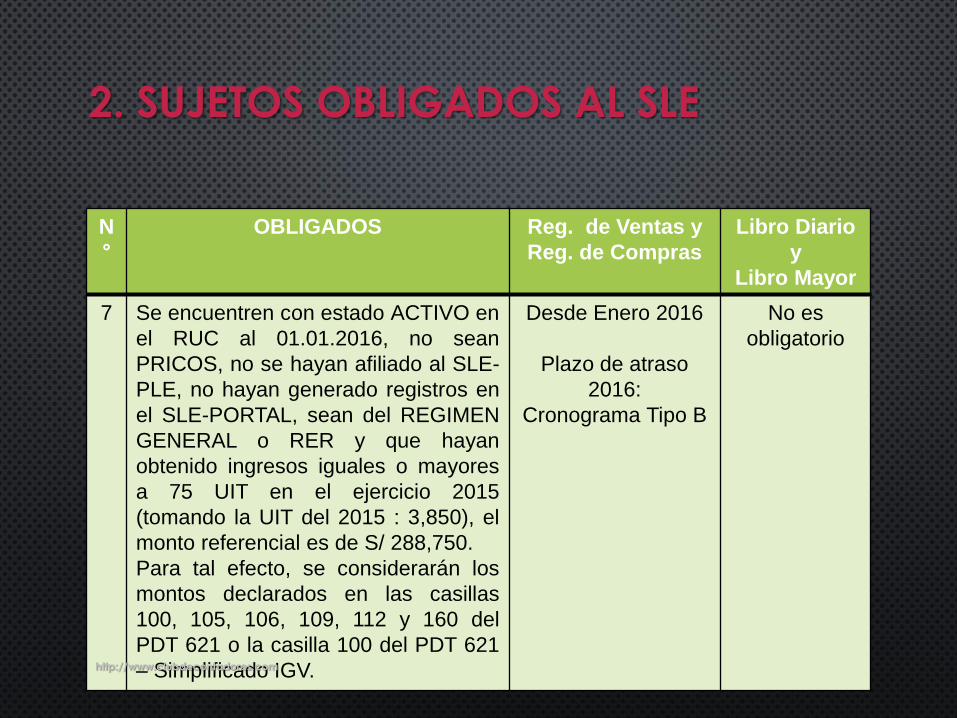

N°

OBLIGADOS Reg. de Ventas y

Reg. de Compras

Libro Diario y

Libro Mayor

6 Los que no sean PRICOS, no se hayan afiliado al SLE-PLE, no hayan generado registros en el SLE-PORTAL, sean del REGIMEN GENERAL y que hayan obtenido ingresos iguales o mayores a 150 UIT en el ejercicio 2014 (tomando la UIT del 2014: 3,800), el monto referencial es de S/ 570,000. Para tal efecto, se considerarán los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 o la casilla 100 del PDT 621 – Simplificado IGV.

Desde Enero 2015

Plazo de atraso 2015: Cronograma Tipo B

Plazo de atraso 2016:

Cronograma Tipo A

No es obligatorio

2. SUJETOS OBLIGADOS AL SLE

http://www.clubdecontadores.com

N°

OBLIGADOS Reg. de Ventas y Reg. de Compras

Libro Diario y

Libro Mayor

7 Se encuentren con estado ACTIVO en el RUC al 01.01.2016, no sean PRICOS, no se hayan afiliado al SLE-PLE, no hayan generado registros en el SLE-PORTAL, sean del REGIMEN GENERAL o RER y que hayan obtenido ingresos iguales o mayores a 75 UIT en el ejercicio 2015 (tomando la UIT del 2015 : 3,850), el monto referencial es de S/ 288,750. Para tal efecto, se considerarán los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 o la casilla 100 del PDT 621 – Simplificado IGV.

Desde Enero 2016

Plazo de atraso 2016:

Cronograma Tipo B

No es obligatorio

2. SUJETOS OBLIGADOS AL SLE

http://www.clubdecontadores.com

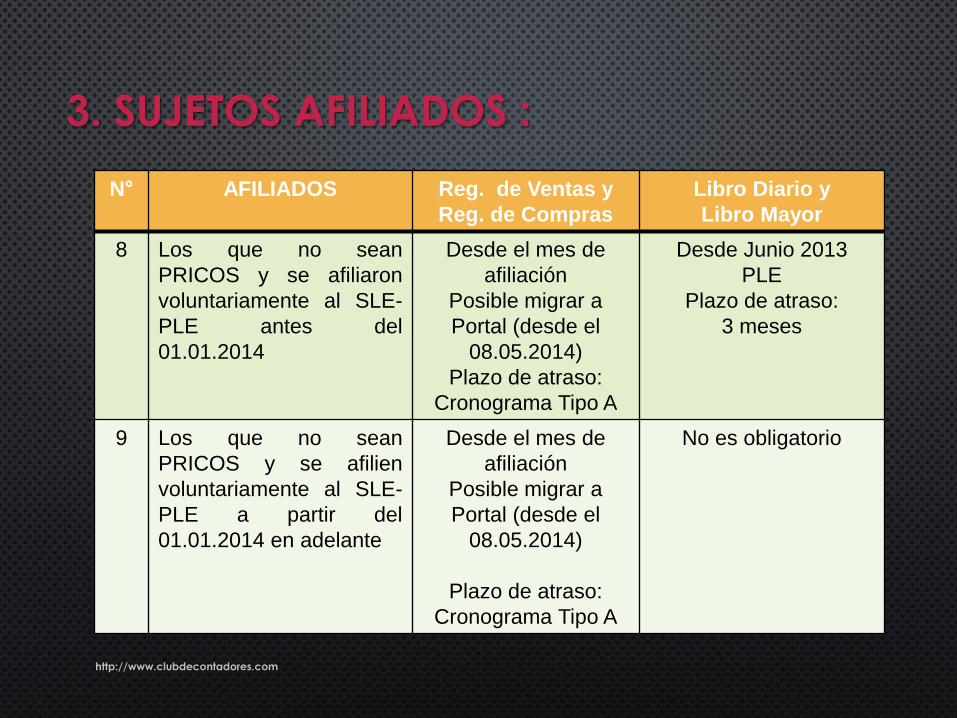

N° AFILIADOS Reg. de Ventas y Reg. de Compras

Libro Diario y Libro Mayor

8 Los que no sean PRICOS y se afiliaron voluntariamente al SLE-PLE antes del 01.01.2014

Desde el mes de afiliación

Posible migrar a Portal (desde el

08.05.2014) Plazo de atraso:

Cronograma Tipo A

Desde Junio 2013 PLE

Plazo de atraso: 3 meses

9 Los que no sean PRICOS y se afilien voluntariamente al SLE-PLE a partir del 01.01.2014 en adelante

Desde el mes de afiliación

Posible migrar a Portal (desde el

08.05.2014)

Plazo de atraso: Cronograma Tipo A

No es obligatorio

3. SUJETOS AFILIADOS :

http://www.clubdecontadores.com

N° GENERADORES Reg. de Ventas y

Reg. de Compras

Libro Diario y

Libro Mayor

10 Los que voluntariamente obtuvieron la calidad de generador en el SLE-Portal antes o después del 01.01.2014

Desde el mes de la primera generación en

el Portal Posible migrar a PLE (desde el 08.05.2014)

Plazo de atraso:

Cronograma Tipo A

No es obligatorio

4. SUJETOS GENERADORES EN EL SLE-

PORTAL

http://www.clubdecontadores.com

LIBROS OBLIGATORIOS

CÓDIGO NOMBRE O DESCRIPCIÓN

8 REGISTRO DE COMPRAS MEPECOS PRICOS

Hasta

2015

14 REGISTRO DE VENTAS E INGRESOS

5 LIBRO DIARIO

6 LIBRO MAYOR

http://www.clubdecontadores.com

ÚLTIMAS MODIFICACIONES

APLICABLES A PARTIR DEL

EJERCICIO 2016

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°286-2009/SUNAT

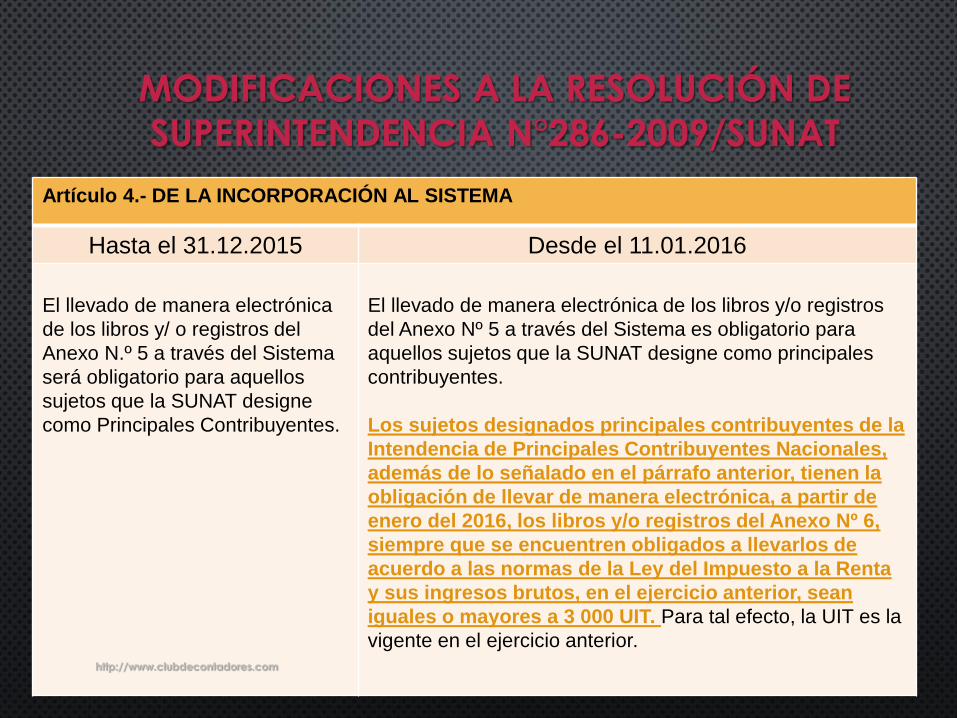

Artículo 4.- DE LA INCORPORACIÓN AL SISTEMA

Hasta el 31.12.2015 Desde el 11.01.2016 El llevado de manera electrónica de los libros y/ o registros del Anexo N.º 5 a través del Sistema será obligatorio para aquellos sujetos que la SUNAT designe como Principales Contribuyentes.

El llevado de manera electrónica de los libros y/o registros del Anexo Nº 5 a través del Sistema es obligatorio para aquellos sujetos que la SUNAT designe como principales contribuyentes. Los sujetos designados principales contribuyentes de la Intendencia de Principales Contribuyentes Nacionales, además de lo señalado en el párrafo anterior, tienen la obligación de llevar de manera electrónica, a partir de enero del 2016, los libros y/o registros del Anexo Nº 6, siempre que se encuentren obligados a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta y sus ingresos brutos, en el ejercicio anterior, sean iguales o mayores a 3 000 UIT. Para tal efecto, la UIT es la vigente en el ejercicio anterior. http://www.clubdecontadores.com

UNIVERSO DE CONTRIBUYENTES - SUNAT

PRICOS

MEPECOS

IPCN – PRICOS

NACIONALES

PRICOS

REGIONALES Y

OFICINAS

ZONALES

(Lima,

Arequipa, La

Libertad,

Tacna, etc.)

http://www.clubdecontadores.com

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°286-2009/SUNAT

Artículo 7.- DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS

Hasta el 31.12.2015 Desde el 01.01.2016

7.2 Se entenderá generado

cada Libro o Registro Electrónico

y, autorizado por la SUNAT, con

la emisión de la primera

Constancia de Recepción.

7.2 Se entiende generado cada libro o

registro electrónico, y autorizado por la

SUNAT, con la emisión de la primera

constancia de recepción. El registro de

ventas e ingresos y el registro de

compras electrónico se generan, de

manera conjunta, a partir del 11 de

enero de 2016. En caso solo se hubiese

generado uno de los mencionados

registros antes de la fecha señalada, la

generación del registro no presentado

puede hacerse de manera individual. http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°286-2009/SUNAT

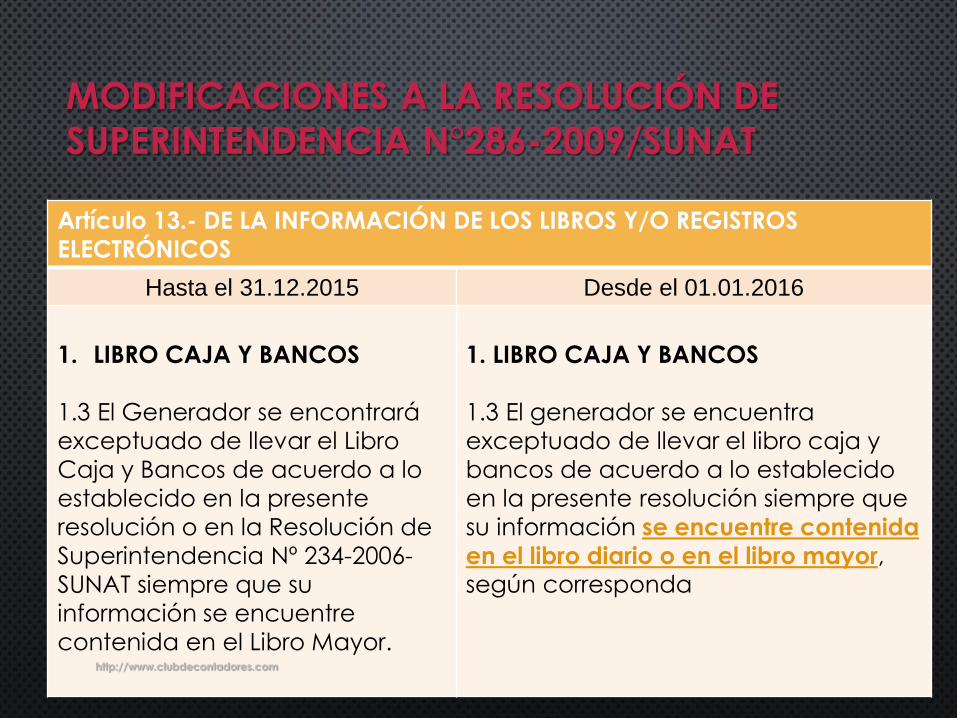

Artículo 13.- DE LA INFORMACIÓN DE LOS LIBROS Y/O REGISTROS

ELECTRÓNICOS

Hasta el 31.12.2015 Desde el 01.01.2016

1. LIBRO CAJA Y BANCOS

1.3 El Generador se encontrará

exceptuado de llevar el Libro

Caja y Bancos de acuerdo a lo

establecido en la presente

resolución o en la Resolución de

Superintendencia Nº 234-2006-

SUNAT siempre que su

información se encuentre

contenida en el Libro Mayor.

1. LIBRO CAJA Y BANCOS

1.3 El generador se encuentra

exceptuado de llevar el libro caja y

bancos de acuerdo a lo establecido

en la presente resolución siempre que

su información se encuentre contenida

en el libro diario o en el libro mayor, según corresponda

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°286-2009/SUNAT

Artículo 13.- DE LA INFORMACIÓN DE LOS LIBROS Y/O REGISTROS

ELECTRÓNICOS

Hasta el 31.12.2015 Desde el 01.01.2016

6. LIBRO MAYOR

En este libro se deberá

incluir mensualmente la

información establecida

en el Anexo Nº 2.

6. LIBRO MAYOR

6.1 En este libro se debe incluir mensualmente

la información establecida en el Anexo Nº 2.

6.2 El generador que se encuentre obligado a

llevar este libro o lo lleve de manera voluntaria

de acuerdo a lo establecido en la presente

resolución, puede optar por no llevarlo si lleva

el libro diario de manera electrónica. Para tal

efecto, debe registrar en el nombre del archivo

del libro mayor el indicador 2 “Cierre del libro - no obligado a llevarlo. http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°286-2009/SUNAT

Artículo 13.- DE LA INFORMACIÓN DE LOS LIBROS Y/O REGISTROS

ELECTRÓNICOS

Hasta el 31.12.2015 Desde el 01.01.2016

12. REGISTRO DE

VENTAS E INGRESOS

En este libro se

deberá incluir

mensualmente la

información

establecida en el

Anexo Nº 2.

12. REGISTRO DE VENTAS E INGRESOS

En este registro se debe incluir mensualmente

la información establecida en el Anexo Nº 2.

El generador puede utilizar el registro a que se

refiere el numeral 14.2 del mencionado anexo, en

el mes que:

ANEXO 14.2 :

REGISTRO DE VENTAS E INGRESOS

SIMPLIFICADO.

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°286-2009/SUNAT

Artículo 13.- DE LA INFORMACIÓN DE LOS LIBROS Y/O REGISTROS

ELECTRÓNICOS

Hasta el 31.12.2015 Desde el 01.01.2016

13. REGISTRO DE

COMPRAS

13.1 En este registro se

deberá incluir

mensualmente la

información

establecida en el

Anexo Nº 2.

13. REGISTRO DE COMPRAS

13.1 En este registro se debe incluir mensualmente

la información establecida en el Anexo Nº 2.

El generador puede utilizar el registro a que se

refiere el numeral 8.3 del mencionado anexo, en

el mes que:

ANEXO 8.3 :

REGISTRO DE COMPRAS SIMPLIFICADO. http://www.clubdecontadores.com

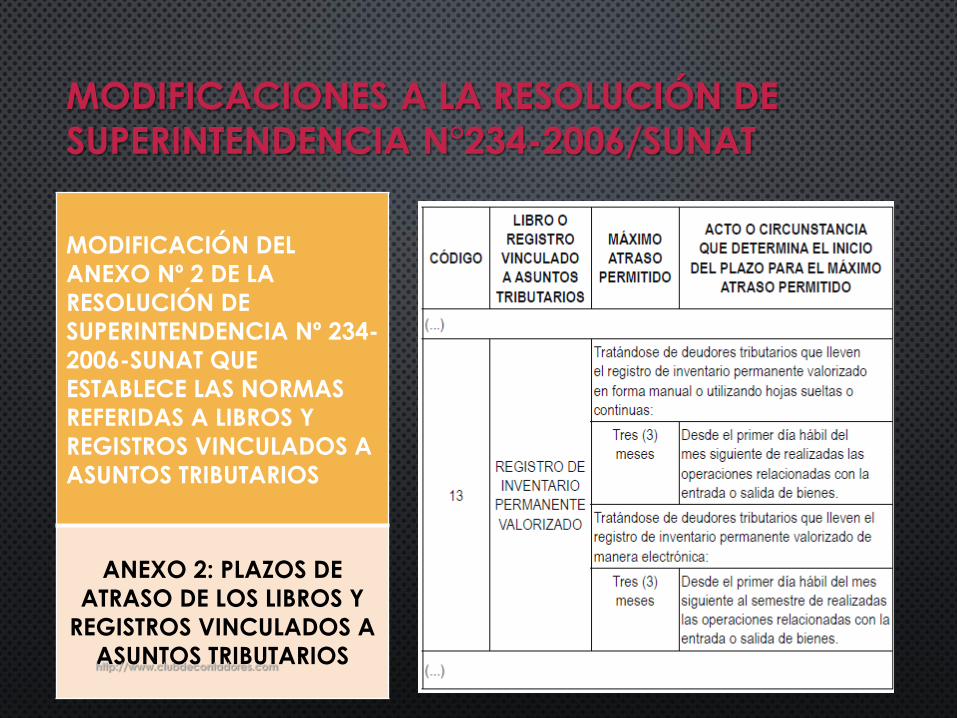

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°234-2006/SUNAT

MODIFICACIÓN DEL

ANEXO Nº 2 DE LA

RESOLUCIÓN DE

SUPERINTENDENCIA Nº 234-

2006-SUNAT QUE

ESTABLECE LAS NORMAS

REFERIDAS A LIBROS Y

REGISTROS VINCULADOS A

ASUNTOS TRIBUTARIOS

ANEXO 2: PLAZOS DE

ATRASO DE LOS LIBROS Y

REGISTROS VINCULADOS A

ASUNTOS TRIBUTARIOS http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°066-2013/SUNAT

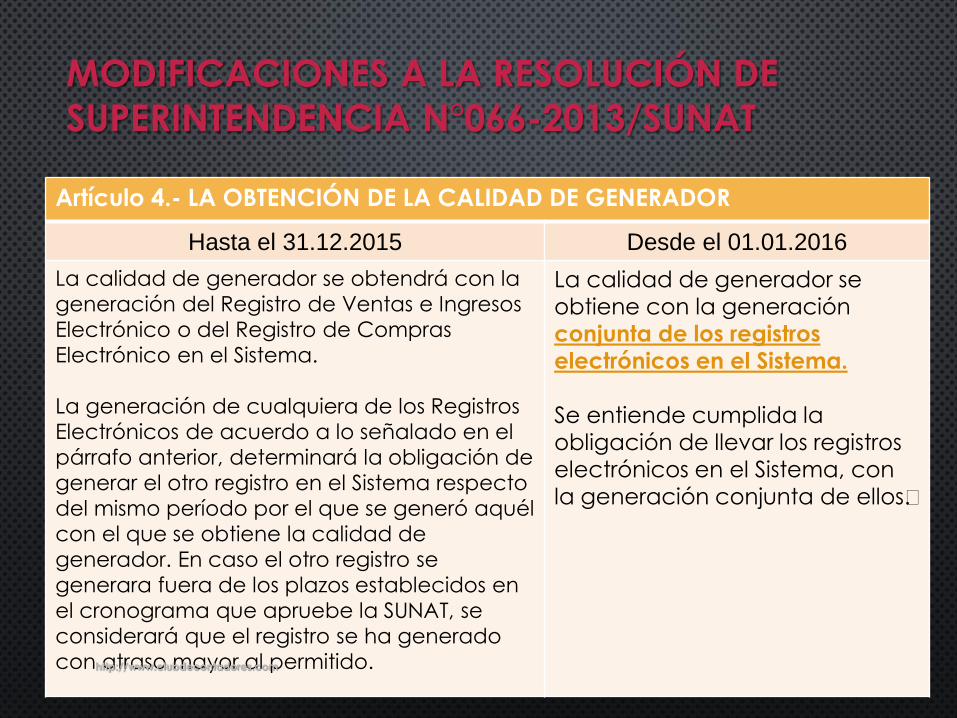

Artículo 4.- LA OBTENCIÓN DE LA CALIDAD DE GENERADOR

Hasta el 31.12.2015 Desde el 01.01.2016

La calidad de generador se obtendrá con la

generación del Registro de Ventas e Ingresos

Electrónico o del Registro de Compras

Electrónico en el Sistema.

La generación de cualquiera de los Registros

Electrónicos de acuerdo a lo señalado en el

párrafo anterior, determinará la obligación de

generar el otro registro en el Sistema respecto

del mismo período por el que se generó aquél

con el que se obtiene la calidad de

generador. En caso el otro registro se

generara fuera de los plazos establecidos en

el cronograma que apruebe la SUNAT, se

considerará que el registro se ha generado

con atraso mayor al permitido.

La calidad de generador se obtiene con la generación conjunta de los registros electrónicos en el Sistema.

Se entiende cumplida la obligación de llevar los registros electrónicos en el Sistema, con la generación conjunta de ellos”.

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°066-2013/SUNAT

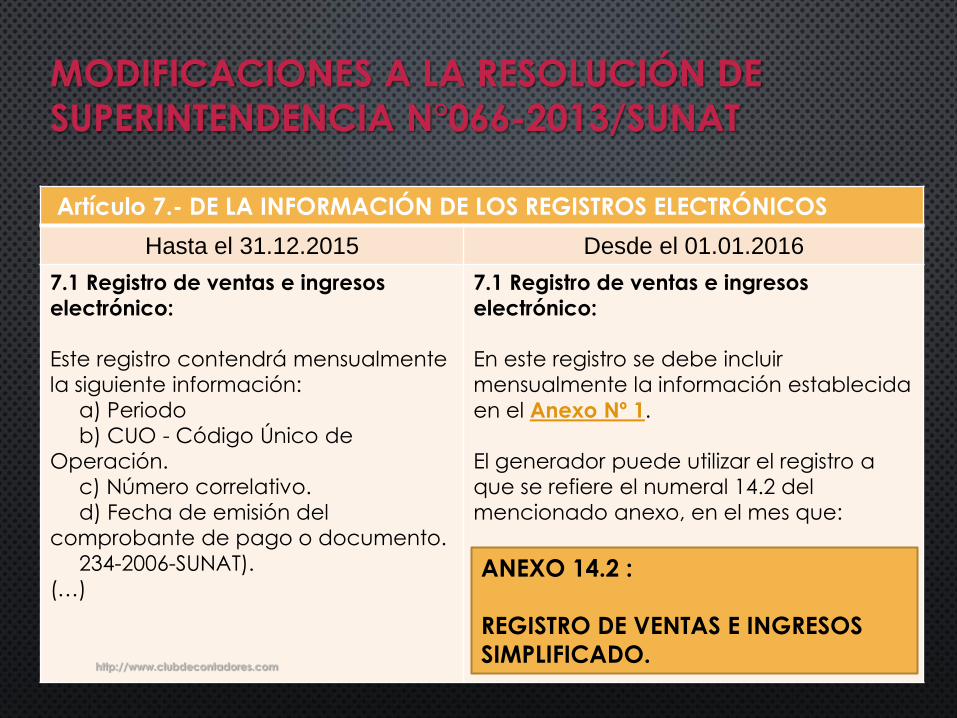

Artículo 7.- DE LA INFORMACIÓN DE LOS REGISTROS ELECTRÓNICOS

Hasta el 31.12.2015 Desde el 01.01.2016

7.1 Registro de ventas e ingresos

electrónico:

Este registro contendrá mensualmente

la siguiente información:

a) Periodo

b) CUO - Código Único de

Operación.

c) Número correlativo.

d) Fecha de emisión del

comprobante de pago o documento.

234-2006-SUNAT).

(…)

7.1 Registro de ventas e ingresos

electrónico:

En este registro se debe incluir

mensualmente la información establecida

en el Anexo Nº 1.

El generador puede utilizar el registro a

que se refiere el numeral 14.2 del

mencionado anexo, en el mes que:

ANEXO 14.2 :

REGISTRO DE VENTAS E INGRESOS

SIMPLIFICADO. http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°066-2013/SUNAT

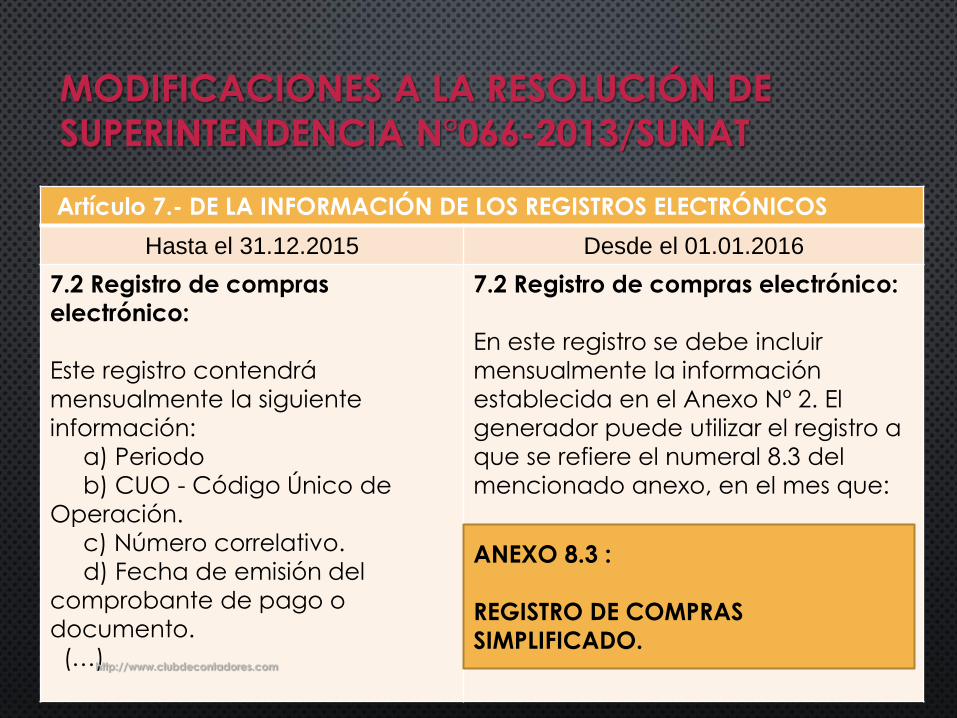

Artículo 7.- DE LA INFORMACIÓN DE LOS REGISTROS ELECTRÓNICOS

Hasta el 31.12.2015 Desde el 01.01.2016

7.2 Registro de compras

electrónico:

Este registro contendrá

mensualmente la siguiente

información:

a) Periodo

b) CUO - Código Único de

Operación.

c) Número correlativo.

d) Fecha de emisión del

comprobante de pago o

documento. (…)

7.2 Registro de compras electrónico:

En este registro se debe incluir

mensualmente la información

establecida en el Anexo Nº 2. El

generador puede utilizar el registro a

que se refiere el numeral 8.3 del

mencionado anexo, en el mes que:

ANEXO 8.3 :

REGISTRO DE COMPRAS

SIMPLIFICADO. http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°066-2013/SUNAT

Artículo 8.- DE LA GENERACIÓN DEL REGISTRO DE VENTAS E INGRESOS Y DEL

REGISTRO DE COMPRAS ELECTRÓNICOS Y DE LA ANOTACIÓN DE OPERACIONES EN

LOS MISMOS

Hasta el 31.12.2015 Desde el 01.01.2016

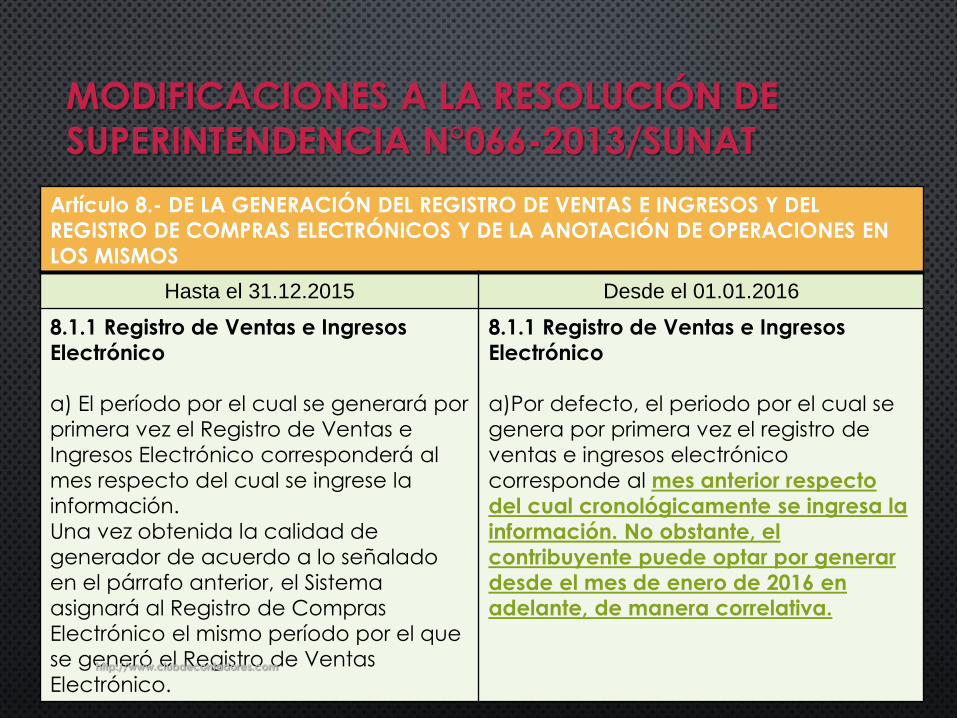

8.1.1 Registro de Ventas e Ingresos

Electrónico

a) El período por el cual se generará por

primera vez el Registro de Ventas e

Ingresos Electrónico corresponderá al

mes respecto del cual se ingrese la

información.

Una vez obtenida la calidad de

generador de acuerdo a lo señalado

en el párrafo anterior, el Sistema

asignará al Registro de Compras

Electrónico el mismo período por el que

se generó el Registro de Ventas

Electrónico.

8.1.1 Registro de Ventas e Ingresos

Electrónico

a)Por defecto, el periodo por el cual se

genera por primera vez el registro de

ventas e ingresos electrónico

corresponde al mes anterior respecto

del cual cronológicamente se ingresa la

información. No obstante, el

contribuyente puede optar por generar

desde el mes de enero de 2016 en adelante, de manera correlativa.

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°066-2013/SUNAT

Artículo 8.- DE LA GENERACIÓN DEL REGISTRO DE VENTAS E INGRESOS Y DEL

REGISTRO DE COMPRAS ELECTRÓNICOS Y DE LA ANOTACIÓN DE OPERACIONES EN

LOS MISMOS

Hasta el 31.12.2015 Desde el 01.01.2016

8.1.2 Registro de Compras Electrónico

a) El período por el cual se generará por

primera vez el Registro de Compras

Electrónico corresponderá al mes

respecto del cual se ingresa la

información.

Una vez obtenida la calidad de

generador de acuerdo a lo señalado

en el párrafo anterior, el Sistema

asignará al Registro de Ventas

Electrónico el mismo período por el que

se generó el Registro de Compras

Electrónico.

8.1.2 Registro de Compras Electrónico

a)Por defecto, el periodo por el cual se

genera por primera vez el registro de

compras electrónico corresponde al

mes anterior respecto del cual

cronológicamente se ingresa la

información. No obstante, el contribuyente puede optar por generar

desde el mes de enero de 2016 en

adelante, de manera correlativa, en

tanto haya escogido dicha opción en el registro de ventas electrónico.

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°066-2013/SUNAT

Artículo 10.- DEL CAMBIO DEL LLEVADO DE LOS REGISTROS ELECTRÓNICOS

AL SLE-PLE

Hasta el 31.12.2015 Desde el 01.01.2016

El generador podrá cambiar el llevado de los Registros Electrónicos al

SLE-PLE, para lo cual deberá afiliarse a dicho sistema y generar en el mismo el Registro de Ventas e Ingresos o el Registro de Compras. (…)

El generador puede cambiar el llevado de los registros electrónicos al

SLE-PLE, al generar en el mismo el registro de ventas e ingresos y el registro de compras. El cambio de sistema se rige por lo siguiente: a) Se produce con la generación

conjunta del registro de ventas e ingresos y del registro de compras en el SLE -PLE.

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°066-2013/SUNAT

Artículo 13.- DE LA APROBACIÓN DE LOS ANEXOS

Hasta el 31.12.2015 Desde el 01.01.2016

a) Anexo Nº 1: Estructura de la

información a ingresar de manera

masiva al registro de ventas e

ingresos electrónico.

a) Anexo Nº 2: Estructura de la

información a ingresar de manera

masiva al registro de compras

electrónico.

a) Anexo Nº 1: Estructura de

información del registro de

ventas e ingresos electrónico.

a) Anexo Nº 2: Estructura de

información del registro de compras electrónico.

http://www.clubdecontadores.com

MODIFICACIONES A LA RESOLUCIÓN DE

SUPERINTENDENCIA N°066-2013/SUNAT

Otras modificaciones:

Se sustituyen los Anexos:

• Anexo N°1: Estructura de la información a ingresar de manera

masiva al registro de ventas e ingresos electrónico.

• Anexo N°2: Estructura de la información a ingresar de manera

masiva al registro de compras electrónico.

• Anexo N°5: Reglas generales de la información de los

comprobantes de pago y/o documentos”, de la Resolución de

Superintendencia Nº 066-2013-SUNAT y normas modificatorias.

Se derogan los siguientes anexos:

• Anexo Nº 3: Estado o indicador de la operación en el registro de

ventas e ingresos electrónico y

• Anexo Nº 4: Estado o indicador de la operación en el registro de

compras electrónico de la Resolución de Superintendencia Nº 066-

2013-SUNAT y normas modificatorias. http://www.clubdecontadores.com

NUEVOS OBLIGADOS A PARTIR DEL 2017:

LOS QUE HAYAN OBTENIDO INGRESOS IGUALES O MAYORES A 75 UIT, EN EL

PERIODO COMPRENDIDO ENTRE EL MES DE MAYO DEL AÑO PRECEDENTE AL ANTERIOR Y ABRIL DEL AÑO ANTERIOR.

PARA TAL EFECTO:

SE UTILIZA COMO REFERENCIA LA UIT VIGENTE PARA EL AÑO PRECEDENTE

AL ANTERIOR AL DEL INICIO DE LA OBLIGACIÓN.

SE CONSIDERAN LOS MONTOS DECLARADOS EN LAS CASILLAS 100, 105,

106, 109, 112 Y 160 DEL PDT 621 IGV-RENTA MENSUAL O DEL

FORMULARIO VIRTUAL N.° 621 IGV – RENTA MENSUAL Y/O LA CASILLA

100 DEL FORMULARIO VIRTUAL N.° 621 SIMPLIFICADO IGV – RENTA

MENSUAL.

SE TOMAN EN CUENTA LAS DECLARACIONES JURADAS GENERADAS A

TRAVÉS DE LOS MEDIOS ANTES MENCIONADOS Y SUS RECTIFICATORIAS

SIEMPRE QUE ESTAS ÚLTIMAS HUBIERAN SURTIDO EFECTO AL 31 DE MAYO

DEL AÑO ANTERIOR AL DEL INICIO DE LA OBLIGACIÓN.” http://www.clubdecontadores.com

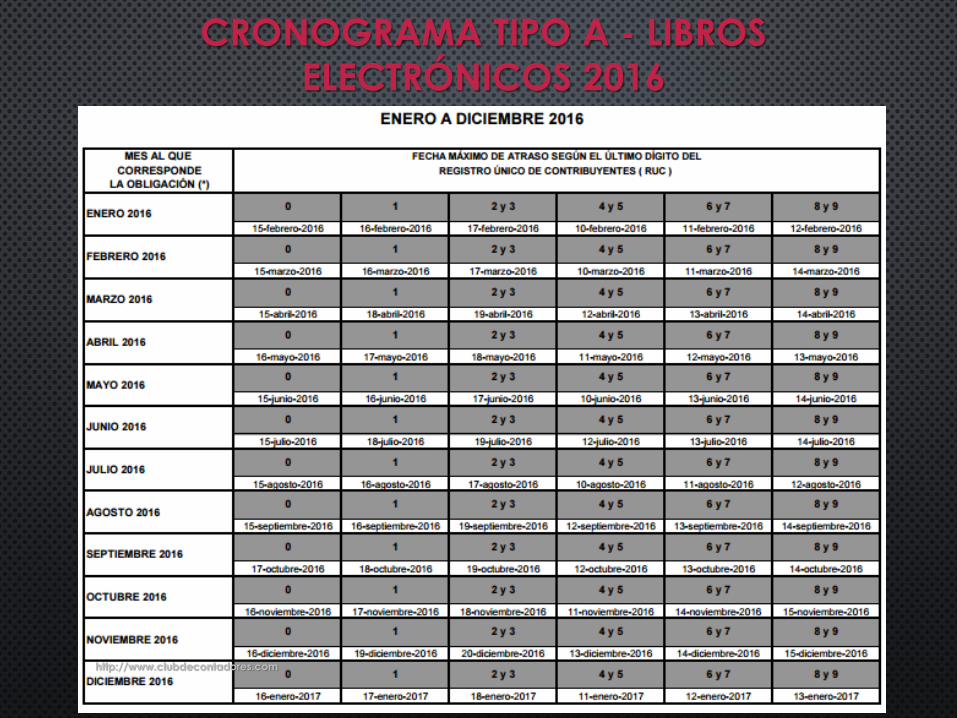

CRONOGRAMA TIPO A - LIBROS

ELECTRÓNICOS 2016

http://www.clubdecontadores.com

CRONOGRAMA TIPO B - LIBROS

ELECTRÓNICOS 2016

http://www.clubdecontadores.com

Exhibición de Libros y Registros Electrónicos

• ¿Se puede solicitar que el contribuyente exhiba sus libros si lleva RVI y RC en el SLE-PORTAL?

• ¿Se puede solicitar que el contribuyente exhiba sus

libros si lleva RVI y RC en el SLE-PLE? http://www.clubdecontadores.com

Cierre de los Libros llevados de forma manual

¿Cómo debo cerrar los libros llevados en forma manual o en hojas sueltas o continuas?

El contribuyente afiliado o incorporado al Sistema de Libros Electrónicos – SLE tiene la obligación de cerrar los Libros y/o Registros llevados en forma manual o en hojas sueltas o continuas, previo registro de lo que corresponda anotar en el mes anterior al de su afiliación o incorporación al SLE. Para tal efecto, bastará que inutilice las hojas en blanco mediante una raya o la leyenda “anulado”. No es necesario ir a la SUNAT o a un Notario.

Base Legal: Carta N.° 129-2013-SUNAT/200000

http://www.clubdecontadores.com

Artículo 175° y 176° del Código Tributario

Numeral Infracción - Artículo 175° Código Tributario

1 Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos.

2 Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes o por Resolución de Superintendencia de la SUNAT, el registro almacenable de la información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes.

3 Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores.

5 Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT.

6 No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, excepto para los contribuyentes autorizados a llevar contabilidad en moneda extranjera.

7

No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos.

8 No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos.

Numeral Infracción - Artículo 176° Código Tributario

2 No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos

http://www.clubdecontadores.com

Facultad Discrecional en la administración de Sanciones por Infracciones:

Mediante la R.S.N.A.O N° 064-2015-SUNAT/600000 se establece la aplicación de la facultad discrecional , que va dirigida a: • Sujetos Obligados: Infracciones que fueron cometidas o detectadas a partir del 01.11.2008, siempre que las mismas sean regularizadas hasta el 30.06.2015. • Sujetos Voluntarios: Que lleven sus Libros y/o Registros electrónicos y que se hayan afiliado al SLE – PLE o que los hayan generado en el SLE – PORTAL. • Sujetos Voluntarios: Que lleven su Libro de Ingresos y Gastos (LIGE) de manera electrónica.

http://www.clubdecontadores.com

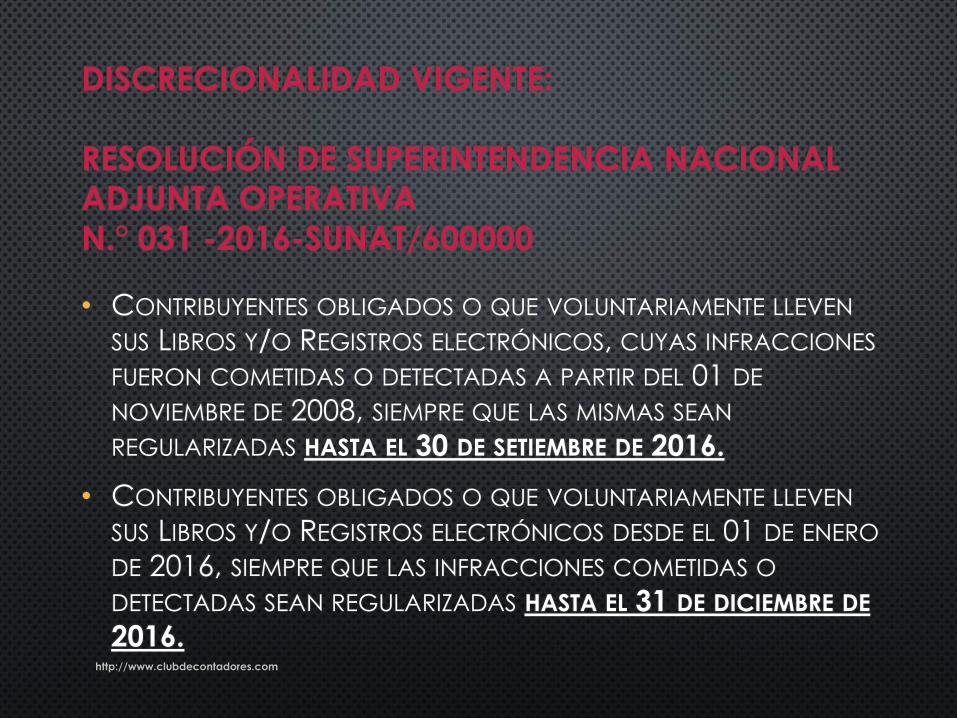

DISCRECIONALIDAD VIGENTE:

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA

N.° 031 -2016-SUNAT/600000

• CONTRIBUYENTES OBLIGADOS O QUE VOLUNTARIAMENTE LLEVEN

SUS LIBROS Y/O REGISTROS ELECTRÓNICOS, CUYAS INFRACCIONES

FUERON COMETIDAS O DETECTADAS A PARTIR DEL 01 DE

NOVIEMBRE DE 2008, SIEMPRE QUE LAS MISMAS SEAN

REGULARIZADAS HASTA EL 30 DE SETIEMBRE DE 2016.

• CONTRIBUYENTES OBLIGADOS O QUE VOLUNTARIAMENTE LLEVEN

SUS LIBROS Y/O REGISTROS ELECTRÓNICOS DESDE EL 01 DE ENERO

DE 2016, SIEMPRE QUE LAS INFRACCIONES COMETIDAS O

DETECTADAS SEAN REGULARIZADAS HASTA EL 31 DE DICIEMBRE DE

2016.

http://www.clubdecontadores.com

GRACIAS!

http://www.clubdecontadores.com