Monografia de La Onp

89

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I TRABAJO MONOGRÁFICO TEMA: FACULTA : FACEN CICLO : I DOCENTE : Ernesto Mario Castillo Cumpa PRESENTADO POR: CAYATOPA CALDERÓN, Alejandro. PAKURAI JUWAU, Gisela Yuly. PÉREZ TAPIA, Karol. ECONOMÍA I Página 1 UNIVERSIDAD PARTICULAR DE CHICLAYO FILIAL - JAÉN “LA OFICINA DE NORMALIZACIÓN PREVISIONAL - ONP”

-

Upload

alez-cayatopa -

Category

Documents

-

view

3.850 -

download

5

description

Monografia de La Onp

Transcript of Monografia de La Onp

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

TRABAJO MONOGRÁFICO

TEMA:

FACULTA : FACEN

CICLO : I

DOCENTE : Ernesto Mario Castillo Cumpa

PRESENTADO POR:

CAYATOPA CALDERÓN, Alejandro.

PAKURAI JUWAU, Gisela Yuly.

PÉREZ TAPIA, Karol.

RONCAL PÉREZ, Juli Marleni.

YAJAHUANCA GARCÍA, Sarita.

Jaén, agosto de 2013

ECONOMÍA I Página 1

UNIVERSIDAD PARTICULAR DE CHICLAYO FILIAL - JAÉN

“LA OFICINA DE NORMALIZACIÓN PREVISIONAL - ONP”

A nuestros padres y familiares por

brindarnos el apoyo necesario para

seguir estudiando y así poder formarnos

profesionalmente.

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Dedicatoria:

ECONOMÍA I Página 2

A nuestros docentes, por brindarnos su guía

y sabiduría en el desarrollo de este trabajo,

así mismo a nuestros compañeros que les

servirá como un antecedente en la

investigación.

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Agradecimiento:

ECONOMÍA I Página 3

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

ÍNDICE

Pág.

INTRODUCCIÓN

CAPITULO I

DATOS INFORMATIVOS

1.1 Nombre del tema 09

1.2 Concepto 09

1.3 Importancia 10

1.4 Objetivos 10

- Objetivos Generales 10

- Objetivos Específicos 11

1.5 Ventajas 11

1.6 Desventajas 12

1.7 Visión y Misión 12

1.8 FODA 13

CAPÍTULO II

CUERPO DEL TEMA – ONP

2.1 Definición de términos 18

2.2 Definición de la ONP 19

2.3 Historia de la ONP 19

2.4 Marco Legal 20

2.5 Ejes Fundamentales de la ONP 22

2.6 Valores de la ONP 22

2.7 Funciones de la ONP 23

2.8 Objeto Principal de la ONP 26

2.9 Intereses de la ONP 27

2.10 Fuentes de recursos que la ONP tiene para que pague las pensiones 27

2.11 Regímenes 28

2.12 Comparación entre el SNP y SPP 31

ECONOMÍA I Página 4

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

CAPÍTULO III

SISTEMA NACIONAL DE PENSIONES – DEL DECRETO LEY Nº 19990

3.1 Definición 33

3.2 Origen del SNP 34

3.3 Base Legal - Dl 19990 34

3.4 Alcances 34

3.5 Características 35

3.6 Afiliados 35

3.7 Tipos de asegurados 35

3.8 ¿Quién realiza la recaudación de las aportaciones al SNP? 40

3.9 ¿Qué son los Aportes? 41

3.10 Prestaciones Económicas 41

3.11 Bonificaciones 44

CAPÍTULO IV

SISTEMA PRIVADO DE PENSIONES – SPP Y COMPARACIONES CON

EL SNP

SISTEMA PRIVADO DE PENSIONES

4.1 Antecedentes Históricos del – SPP 48

4.2 Definición de SPP 49

4.3 ¿Quién regula y supervisa el SPP? 49

4.4 Misión y Visión del SPP 50

4.5 Características del sistema privado de pensiones (SPP) 50

4.6 Servicios que brindan 51

4.7 Filiación al sistema privado de pensiones (SPP) - (AFP) 52

4.8 Procedimientos para la afiliación 52

4.9 Pagos que se realizan en el SPP 53

4.10 Las Inversiones en el SPP 54

4.11 AFPS que funcionan actualmente 55

4.12 Cuadro comparativo de entre el SNP y EL SPP 56

CONCLUSIONESLINKOGRAFÍAANEXOS

ECONOMÍA I Página 5

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

INTRODUCCIÓN

Los Beneficios Pensionarios en el Perú nacen desde la concepción de que

los trabajadores durante sus años de actividad laboral realizan aportaciones a

diferentes sistemas pensionarios con la finalidad de que en un futuro puedan

gozar de beneficios que le permitan tener una vida digna.

Así, surge Sistema Nacional de Pensiones - SNP que es administrado o

fiscalizado por La Oficina de Normalización Previsional - ONP, la cual es una

institución pública descentralizada del Ministerio de Economía y Finanzas y su

misión es orientar sus esfuerzos para lograr el bienestar de los jubilados a través

de un trato amable y justo, utilizando procesos eficientes y altos estándares de

calidad.

El presente trabajo de investigación tiene como principal objetivo el estudio

de la ONP, el Sistema Nacional de Pensiones y una comparación con el Sistema

Privado de Pensiones.

Para ello este trabajo monográfico, está elaborado con el propósito de

informar acerca de las funciones y los tipos de pensiones existentes en la Oficina

de Normalización Previsional así como también los requisitos necesarios que se

necesita para afiliarse de acuerdo al tipo de pensión que requiere.

ECONOMÍA I Página 6

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Lo importante de informarnos sobre esto para prever nuestro futuro ya sea

para cuando lleguemos a la etapa de la vejez, o si es que con anterioridad

sufrimos una invalidez o fallecimiento, en estos casos la ONP nos otorgará

protección a los que se encuentran afiliados.

Cabe resaltar que nuestro trabajo se encuentra seccionado en IV

Capítulos. Empezando primero por la Introducción, posteriormente el Capítulo I

que contiene los datos informativos del tema como: concepto, importancia,

objetivos, ventajas y desventajas, así mismo la visión, misión y el FODA.

En cuanto al II Capítulo tenemos el Cuerpo del tema o Marco teórico que

abarca lo que es la ONP, su historia, marco legal, valores, funciones, fuentes de

recursos.

Continuando tenemos el III Capítulo que corresponde al SNP, del decreto

ley 19990, donde tocaremos su definición, origen, base legal, alcances,

características, afiliados, tipos de asegurado, prestaciones y bonificaciones.

Posteriormente en el IV Capitulo, nos referimos al Sistema Privado de

Pensiones y algunas comparaciones entre el Sistema Nacional de Pensiones.

Por ultimo tenemos las respectivas conclusiones, linkografia, y anexos.

ECONOMÍA I Página 7

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

DATOS INFORMATIVOS

ECONOMÍA I Página 8

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

I. DATOS INFORMATIVOS:

1.1 NOMBRE DEL TEMA: “LA OFICINA DE NORMALIZACIÓN

PREVISIONAL - ONP”

1.2 CONCEPTO:

La Oficina de Normalización Previsional - ONP es un Organismo

Público descentralizado del Sector Economía y Finanzas que tiene a su cargo

la administración del Sistema Nacional de Pensiones a que se refiere el

Decreto Ley N° 19990, así como del Régimen de Accidentes de Trabajo y

Enfermedades Profesionales, Decreto Ley N° 18846 y de otros regímenes

previsionales a cargo del Estado, que le sean encargados conforme a ley. En

aplicación de la segunda disposición transitoria de la Ley N° 19158 (Ley

Orgánica del Poder Ejecutivo) el Decreto Supremo N° 048-2010-PCM ha

calificado a la ONP como Organismo Público Técnico Especializado.

Asimismo, la ONP tiene la responsabilidad en el reconocimiento de las

aportaciones efectuadas al Sistema Nacional de Pensiones por parte de los

trabajadores que requirieron su traslado al Sistema Privado de Pensiones;

este proceso se efectúa mediante la calificación, emisión y redención de

Bonos de Reconocimiento y Bonos Complementarios.

Además, por medio del Decreto Legislativo N° 817, le concierne a la

ONP cumplir con la tarea de Secretaría Técnica del Fondo Consolidado de

Reservas Previsionales - FCR. Igualmente, según lo estipula la Ley N° 26790

y otros dispositivos complementarios, la ONP ofrece un Seguro

Complementario de Trabajo de Riesgo a los afiliados regulares que

desempeñan actividades de alto riesgo.

ECONOMÍA I Página 9

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

1.3 IMPORTANCIA

La importancia de la ONP se encuentra en que es un Órgano Público

que tiene a su cargo la administración, supervisión, control y buen

funcionamiento del Sistema Nacional de Pensiones y el Fondo de Pensiones

que refiere el Decreto Ley Nº 19990.

Efectuar las acciones de fiscalización que sean necesarias, con

relación a los derechos pensionarios en los sistemas a su cargo, para

garantizar su otorgamiento con arreglo a ley. La Oficina de Normalización

Previsional (ONP) podrá determinar e imponer las sanciones y medidas

cautelares, de acuerdo a las normas legales y reglamentarias.

Reconoce, declara, califica, verifica, otorga, liquida y paga los

derechos:

- Pensionarios con arreglo a ley, del Sistema Nacional de

Pensiones al que se refiere el Decreto Ley Nº 19990.

- Los regímenes previsionales que se le encarguen o hayan

encargado.

- Así como del Régimen de Accidentes de Trabajo y

Enfermedades Profesionales, Decreto Ley Nº 18846.

1.4 OBJETIVOS:

1.4.1 Objetivos Generales:

El pago mensual de las pensiones de los regímenes y/o

entidades a su cargo.

ECONOMÍA I Página 10

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Mejorar la percepción del cliente respecto de la calidad

del servicio.

Incrementar el índice de satisfacción de atención al

cliente en las oficinas de atención.

Difundir en la ciudadanía conceptos de cultura

previsional ampliando su alcance.

1.4.2 Objetivos Específicos:

Incrementar la Rentabilidad Ajustada por Riesgo.

Incorporar propuestas para ampliar la cobertura

previsional.

Fomentar conceptos de cultura previsional en la

población

1.5 VENTAJAS :

Existe garantía constitucional de la intangibilidad de los

fondos previsionales.

Los recursos de la ONP se encuentran en el Fondo

Consolidado de Reserva (FCR). Dichos recursos se

invierten y generan rentabilidad.

Cuentas con los beneficios de EsSalud.

Garantiza la pensión por jubilación.

ECONOMÍA I Página 11

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Pensión por invalidez.

Pensión de sobrevivencia.

1.6 DESVENTAJAS:

Aportas a un fondo común, del cual se paga a todos

los pensionistas.

Los aportes son obligatorios, te descuentan el 13% de

tu remuneración mensual.

El tiempo Mínimo de Aportes son 20 años.

Edad de Jubilación 65 años (hombres y mujeres).

La pensión es vitalicia (mantiene un valor fijo, único,

fijo, perpetuo).

No hay herederos de tu pensión.

No puedes transferir tu Fondo al exterior.

Solo recibes tu pensión en Soles

Existe demasiada burocracia en el trámite de

documentación.

1.7 MISIÓN Y VISIÓN:

1.7.1 Misión:

"Líderes del servicio público en materia previsional"

ECONOMÍA I Página 12

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

1.7.2 Visión:

"Brindar seguridad previsional otorgando pensiones mediante

un servicio público eficiente, predecible y transparente".

2 FODA

FORTALEZAS:

Garantía constitucional de la intangibilidad de los fondos previsionales.

Permanente lucha contra el fraude.

Desconcentración de la calificación en sedes regionales y

departamentales.

Proceso de emisión de pago de planillas enmarcado en un Sistema de

Gestión de la Calidad.

Personal con experiencia y conocimiento de la operación de la ONP.

Fortalecer el equipo de Mejora Continua y efectuar la simplificación

administrativa de procesos críticos.

Reforzar el conocimiento del personal en nuevas técnicas de detección de

documentación falsa.

Desarrollar operativos en forma conjunta con MININTER, Ministerio Público

y otras entidades competentes, para la lucha contra el fraude.

Mejorar el proceso de identificación temprana de documentos

irregulares en las PLAP.

Incrementar la cobertura de oficinas itinerantes para contrarrestar las

mafias que promueven la obtención de derechos pensionarios ilegalmente.

Elaborar y ejecutar el Plan Anual de Investigaciones de lucha contra el

Fraude (Investigaciones policiales).

ECONOMÍA I Página 13

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Difundir a través de medios de comunicación masivos conceptos

de cultura previsional dirigido al ciudadano.

OPORTUNIDADES:

Crecimiento económico sostenido.

Crecimiento en el empleo.

Lineamientos de Política gubernamental en temas de descentralización,

simplificación administrativa, ecoeficiencia, anticorrupción, de servicio civil,

planeamiento y presupuesto, entre otros.

Lineamientos de la ONGEI referidos a la Interoperabilidad del Estado (que

permitirá el uso de servicios públicos en línea) orientado a mejorar los

servicios del Estado hacia sus ciudadanos o administrados.

Interés de los actores políticos en la problemática del sistema nacional de

pensiones.

Innovaciones Tecnológicas (plataformas, redes y software).

Receptibilidad e interés de los medios de comunicación y los administrados

en materia previsional.

DEBILIDADES:

No hay total descentralización de la ONP.

Imagen institucional deteriorada.

Baja eficacia del Macroproceso de Otorgamiento de Prestaciones en dar respuesta oportuna.

Alto número de procesos judiciales por denuncias contra la ONP.

ECONOMÍA I Página 14

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Limitaciones en las fuentes de información para acreditar aportaciones.

Incipiente gestión por procesos y falta de enfoque al cliente.

Inoportuna consecución de actividades para la contratación de servicios Tercerizados.

Sistemas informáticos saturados y parcialmente integrados.

Limitada coordinación entre los órganos y unidades orgánicas.

Dependencia económica del Estado para atender obligaciones previsionales de los regímenes encargados.

Elaborar y ejecutar un plan de acción para la mejora del servicio tomando en cuenta los resultados de la medición de la satisfacción de los usuarios.

Desarrollar Campañas de Difusión al Ciudadano respecto de cómo realizar trámites ante la ONP.

AMENAZAS:

Afectación de la contribución o recursos del Estado para atender

obligaciones previsionales ante un ciclo económico recesivo prolongado.

Normas presupuestarias que establecen límites de gasto que impactan en

la ejecución de actividades de la ONP.

Informalidad laboral.

Implicancias del cambio de gobierno o cambio en el modelo económico en

la normativa previsional.

Cambios y limitaciones en el marco normativo previsional.

Mafias que promueven la obtención ilegal de derechos pensionarios.

ECONOMÍA I Página 15

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Permanente desinformación de algunos medios de comunicación

generando falsas expectativas a los jubilados.

Reducido número de empresas que ofrecen servicios de outsourcing para

los principales procesos operativos de la institución. (contratistas únicos)

Cambio en la estructura poblacional – mayor esperanza de vida de la

población adulta mayor.

Falta de cultura previsional en la población.

Alta Judicialización por los pronunciamientos de ONP en sede

administrativa.

Demora en la emisión de respuestas por parte de las entidades a

requerimiento de información formulados por la ONP.

Falta de articulación de los lineamientos que da el Gobierno respecto a

políticas de planeamiento estratégico.

ECONOMÍA I Página 16

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

MARCO TEÓRICO

ONP

(OFICINA DE NORMALIZACIÓN PREVISIONAL)

ECONOMÍA I Página 17

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

II. ONP - OFICINA DE NORMALIZACIÓN PREVISIONAL

2.1 DEFINICIÓN DE TÉRMINOS:

2.1.1 OFICINA:

Del latín officīna, una oficina es el local destinado a

algún trabajo. Puede tener distintas formas de organización y de

distribución del espacio de acuerdo a la cantidad de trabajadores y a

su función. Generalmente de carácter administrativo o burocrático,

tanto estatal como privado.

2.1.2 NORMALIZACIÓN:

La normalización es el proceso mediante el cual se regulan

las actividades desempeñadas por los sectores tanto privado como

público además es la actividad que fija las bases para el presente y

el futuro, esto con el propósito de establecer un orden para el

beneficio y con el concurso de todos los interesados.

2.1.3 PREVISIONAL:

Tiene un significado cercano a previsto, o anticipado. En la

contabilidad son los importes que se prevén que ocurrirán en el

futuro pero no se pueden estimar con exactitud. Los haberes

previsionales o aportes previsionales son los montos que se

destinan a jubilación y obra social, que no se sabe bien cuándo

serán necesarios ni por cuánto tiempo.

ECONOMÍA I Página 18

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

2.2 DEFINICIÓN DE LA ONP

Siglas ONP: OFICINA DE NORMALIZACIÓN PREVISIONAL

La OFICINA DE NORMALIZACIÓN PREVISIONAL - ONP, es una

institución pública descentralizada del Sector Economía y Finanzas, con

personería jurídica de derecho público interno, con recursos y patrimonio

propios, con plena autonomía funcional, administrativa, técnica,

económica y financiera dentro de la ley, constituyendo un pliego

presupuestal.

La ONP tiene domicilio legal y su sede principal en la ciudad de

Lima, pudiendo establecer dependencias en cualquier lugar del territorio

nacional.

Su misión es "brindar seguridad previsional otorgando

pensiones mediante un servicio público eficiente, predecible y

transparente". (1)

2.3 HISTORIA DE LA ONP

La Oficina de Normalización Previsional - ONP fue creada mediante

Ley N° 25967, modificada por el D.L. N° 26323 del 02 de julio de 1994,

estableciéndose como objeto principal, la administración centralizada del

Sistema Nacional de Pensiones y el Fondo de Pensiones

a que se refiere el D.L. 19990, así como de otros sistemas de pensiones

administrados por el Estado.

Para tal fin, mediante el D.S. N° 061-95-EF se aprueba su Estatuto,

definiéndola como una Institución Pública descentralizada del Sector

Economía y Finanzas, con personería jurídica de derecho público interno,

con recursos y patrimonio propios, con plena autonomía funcional,

1() http://www.onp.gob.pe/inicio.do

ECONOMÍA I Página 19

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

administrativa, técnica, económica y financiera dentro de la Ley,

constituyendo un pliego presupuestal, cuya misión es construir un

sistema previsional justo y sostenible, a través de mejoras

normativas, promoción de cultura previsional y excelencia en el servicio.

Con fecha 26 de mayo de 2005 se promulga la Ley Nº 28532, Ley

que establece la reestructuración integral de la Oficina de Normalización

Previsional (ONP).

El 18 de Julio de 2006 se aprueba el Reglamento de la Ley Nº

28532, mediante Decreto Supremo Nº 118-2006-EF.

2.4 MARCO LEGAL

Ley N° 25967

Ley de Creación de la Oficina de Normalización Previsional.

D.L N° 26323

El 02 de julio de 1994, Modifica la Ley N° 25967.

Resolución Jefatural N° 162-2007

Aprueban Procedimiento de Absolución de Consultas DL

20530.

Ley N° 27617

Ley que dispone la reestructuración del Sistema Nacional de

Pensiones del Decreto Ley Nº 19990 y modifica el Decreto Ley

Nº 20530 y la Ley del Sistema Privado de Administración de

Fondos de Pensiones.

Ley N° 28532

Ley que establece la reestructuración integral de la Oficina de

Normalización Previsional (ONP).

ECONOMÍA I Página 20

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Resolución Jefatural N° 086-2001-JEFATURA/ONP

Aprueban procedimiento sobre información de aportaciones

para calificar derechos pensionarios de los DD.LL. N°s 19990,

18846 y 20530 y confirmación de trámites del bono de

reconocimiento.

Resolución Ministerial N° 411-2002-EF/10

Precisan que la ONP tiene la representación judicial del

Estado en procesos judiciales sobre aplicación de derechos

pensionarios del régimen del D.L. N° 19990 y otros distintos al

del D.L. N° 20530.

Resolución Jefatural N° 089-2003-JEFATURA/ONP

Aprueban formato denominado "Solicitud de Bono de

Reconocimiento 2001" y su Cartilla de Instrucciones.

Resolución Jefatural N° 052-2006-JEFATURA/ONP

Disponen que la ONP notifique directamente en el plazo de ley

las resoluciones que emita a los afiliados en el procedimiento

de Bono de Reconocimiento y otros.

LEY Nº 27806

Ley de Transparencia y Acceso a la Información Pública.

ECONOMÍA I Página 21

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

2.5 EJES FUNDAMENTALES DE LA ONP

La acción de la ONP se cimienta en tres conceptos fundamentales:

a) Responsabilidad: Obligación que tiene toda persona que actúa

por delegación de terceros de rendir cuentas y responsabilizarse

de los resultados de su acción.

b) Predictibilidad: Certidumbre garantizada por la

institucionalización de estándares, en tiempo y calidad de

resultados.

c) Transparencia: Ejercicio de una conducta institucional

intachable, proactivamente abierta a la vigilancia pública.

Dicho accionar se sostiene sobre la base de los valores

institucionales de la entidad, que son: integridad y sentido ético, vocación

de servicio, profesionalismo y excelencia, responsabilidad, compromiso

institucional, trabajo en equipo y sentido de justicia.

2.6 VALORES DE LA ONP:

a) Integridad y Sentido Ético: Logramos el respeto, actuando en

forma honesta y consecuente con los valores en procura del

bien común.

ECONOMÍA I Página 22

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

b) Vocación de Servicio: Orientamos nuestros esfuerzos a

satisfacer las necesidades de nuestros clientes, con entrega,

dedicación y proactividad.

c) Profesionalismo y Excelencia: Añadimos valor a nuestra

labor, con creatividad e innovación, buscando la mejora

continua.

d) Responsabilidad: Realizamos nuestro trabajo cumpliendo las

tareas a cabalidad.

e) Compromiso Institucional: Nos identificamos con los

objetivos de la institución y las necesidades de nuestros

clientes.

f) Trabajo en Equipo: Somos un grupo humano participativo,

crítico, que integra esfuerzos e ideas para el logro de los

objetivos institucionales.

g) Sentido de Justicia: Buscamos que nuestras acciones sean

justas dentro del marco legal, procurando normas que nos lo

permitan.

2.7 FUNCIONES DE LA ONP

Entre las principales funciones de la Oficina de Normalización Previsional tenemos:

Reconocer, declarar, calificar, verificar, otorgar, liquidar y pagar

derechos pensionarios con arreglo a ley, del Sistema Nacional de

Pensiones al que se refiere el Decreto Ley Nº 19990, de los

regímenes previsionales que se le encarguen o hayan encargado,

ECONOMÍA I Página 23

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

así como del Régimen de Accidentes de Trabajo y Enfermedades

Profesionales, Decreto Ley Nº 18846.

Mantener informados y orientar a los asegurados obligatorios y

facultativos, sobre los derechos y requisitos para acceder a una

pensión y otros beneficios pensionarios de su competencia.

Mantener los registros contables y elaborar los estados financieros

correspondientes a los sistemas previsionales a su cargo y de los

fondos pensionarios que administre.

Calificar, otorgar, liquidar y pagar el derecho a Bono de

Reconocimiento a que se refiere la Ley del Sistema Privado de

Administración de Fondos de Pensiones, Bono de Reconocimiento

Complementario (BRC) a que se refiere la Ley Nº 27252, Bonos

Complementarios de Pensión Mínima (BCPM) y de Jubilación

Adelantada del Decreto Ley Nº 19990 (BCJA) a que se refiere la

Ley Nº 27617, y Pensiones Complementarias (PC) a que se

refieren el Decreto de Urgencia Nº 007-2007 y la Ley Nº 28991, y

cualquier otra obligación que se derive de sus fines, conforme a

ley.

Coordinar con la Superintendencia Nacional de Administración

Tributaria (SUNAT) las actividades necesarias para el control de las

aportaciones recaudadas; la obtención de la información requerida

para sus procesos administrativos y supervisar el ejercicio de las

facultades de administración delegadas con arreglo a lo establecido

en los convenios interinstitucionales suscritos.

Conducir los procedimientos administrativos vinculados con las

aportaciones de los sistemas previsionales, conforme al marco

legal vigente.

ECONOMÍA I Página 24

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Realizar periódicamente los estudios e informes que correspondan

a sus fines Institucionales, proponer la expedición de normas que

contribuyan al mejor cumplimiento de estos y opinar sobre los

proyectos de dispositivos legales relacionados directa o

indirectamente con los sistemas previsionales a su cargo.

Actuar como Secretaría Técnica del Directorio del Fondo

Consolidado de Reservas Previsionales (FCR).

Aprobar y administrar su presupuesto con arreglo a las

disposiciones legales sobre la materia.

Administrar los procesos inherentes al Seguro Complementario de

Trabajo de Riesgo (SCTR) conforme a la normatividad vigente

sobre la materia y dentro de los alcances del respectivo contrato de

reaseguro que para tal fin la Oficina de Normalización Previsional

(ONP) celebra con una compañía de seguros debidamente

autorizada para brindar dicho seguro.

Calificar, otorgar, liquidar y pagar la pensión por cobertura

supletoria del Seguro Complementario de Trabajo de Riesgo

(SCTR) a que se refiere el artículo 88° del Reglamento de la Ley Nº

26790, aprobado mediante Decreto Supremo Nº 009-97-SA.

Diseñar, racionalizar y optimizar los procesos y procedimientos

operativos.

Mantener operativa y actualizada la plataforma tecnológica de la

Oficina de Normalización Previsional (ONP).

Realizar periódicamente los estudios actuariales que sean

necesarios para la correcta administración de los sistemas

previsionales a su cargo proponiendo las recomendaciones

necesarias.

ECONOMÍA I Página 25

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Efectuar las acciones de fiscalización que sean necesarias, con

relación a los derechos pensionarios en los sistemas a su cargo,

para garantizar su otorgamiento con arreglo a ley. La Oficina de

Normalización Previsional (ONP) podrá determinar e imponer las

sanciones y medidas cautelares, de acuerdo a las normas legales y

reglamentarias.

Conducir o encargar la conducción de las acciones de acotación y

cobranza de los adeudos para con los sistemas previsionales, así

como los intereses, multas y moras correspondientes.

Disponer las medidas que garanticen el cumplimiento de las

acciones señaladas en las funciones (o) y (p) precedentes,

incluyendo, de ser necesario, el uso de la vía coactiva.

Ejercer cualquier otra facultad que se derive de sus fines y las

demás que expresamente le confiera la ley.

2.8 OBJETO PRINCIPAL DE LA ONP

El objeto principal de la Oficina de Normalización Previsional, es la

administración centralizada del SISTEMA NACIONAL DE

PENSIONES – SNP y el Fondo de Pensiones a que se refiere el D.L.

19990, así como de otros sistemas de pensiones administrados por el

Estado.

Entonces, a partir de la administración del SISTEMA NACIONAL DE

PENSIONES - SNP, la ONP tiene como uno de sus objetivos principales:

El pago mensual de las pensiones de los regímenes y/o

entidades a su cargo.

ECONOMÍA I Página 26

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Para realizar dicha labor, la División de Pensiones de la Gerencia de

Operaciones es la encargada de ejecutar los procesos de cálculo de las

Planillas de Pensiones, así como realizar las coordinaciones con las

entidades pagadoras.

2.9 INTERESES DE LA ONP

Uno de los intereses primordiales de la ONP, mantener planillas de

pensiones debidamente actualizadas de acuerdo a la normatividad

vigente y depuradas a fin de no poner en riesgo los fondos pensionarios,

ha suscrito un convenio con el Registro Nacional de Identificación y

Estado Civil (RENIEC) mediante el cual efectúa permanentes cruces de

información.

2.10 FUENTES DE RECURSOS QUE LA ONP TIENE PARA QUE

PAGUE LAS PENSIONES

Los recursos provienen de las siguientes fuentes:

a) Recursos Ordinarios:

Son los recursos asignados por el Gobierno Central a través

del Ministerio de Economía y Finanzas para el pago de las

pensiones y para el cumplimiento de sus funciones.

b) Recursos Determinados - Contribuciones a los Fondos:

Provenientes de la recaudación de los aportes al Sistema

Nacional de Pensiones (SNP) - Decreto Ley N° 19990, las

transferencias del Fondo Consolidado de Reservas

ECONOMÍA I Página 27

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Previsionales y los aportes al Seguro Complementario de

Trabajo de Riesgo.

Contribuciones a Fondos provenientes de las

transferencias internas del Sector

Público: Constituidas por las transferencias mensuales

que efectúa el Banco de la Nación y EsSalud a la ONP.

Las transferencias recibidas del Banco de la Nación

financian la parte alícuota (proporcional) a su cargo

consignado en las Planillas de Pensiones de EMSAL y

ENATA. En tanto que con las transferencias

provenientes de EsSalud se realiza el pago de los

beneficiarios de rentas vitalicias otorgadas mediante el

régimen del Decreto Ley N° 18846 (renta vitalicia de

accidente de trabajo, de enfermedad profesional y otros).

c) Rentas de propiedad:

Rendimientos financieros corrientes sobre la recaudación de

aportaciones del SNP.

d) Las donaciones, créditos, legados, transferencias, y demás

recursos provenientes de cooperación nacional e internacional.

e) Saldos de Balance, recursos financieros distintos a la Fuente

de Financiamiento "Recursos Ordinarios", que no se utilizaron a

la culminación del ejercicio fiscal del año anterior al que se

incorporaron mediante Crédito Suplementario.

2.11 REGÍMENES

Los regímenes de pensiones parten de la premisa que, durante los

años de actividad laboral, muchos trabajadores no lograrían un ahorro

ECONOMÍA I Página 28

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

suficiente que les permita solventar adecuadamente el monto de su

jubilación. En consecuencia, cabe esperar que los regímenes de

pensiones reduzcan el esfuerzo laboral a medida que una persona

alcanza la edad de retiro.

En el Perú existen dos sistemas de jubilación

De Reparto y

De Capitalización Individual

a) Sistema de Reparto

Con un sistema de reparto en cada momento del tiempo las

cotizaciones que pagan los trabajadores activos se utilizan para pagar las

pensiones de quienes están jubilados en el momento presente. Cuando

estos trabajadores en actividad se jubilen, sus pensiones se pagarán con

las cotizaciones de quienes están trabajando en ese momento.

Los principales sistemas de reparto vigentes se encuentran a cargo

del Estado y fueron normados en los años 1973 y 1974 por los Decretos

Leyes N° 19990 y 20530.

Decreto Ley N° 19990

Este Régimen beneficia a los trabajadores sujetos al régimen laboral

de la actividad privada, a los trabajadores obreros y a los funcionarios y

servidores públicos sujetos al régimen de la actividad pública, que no se

encuentran incorporados al Decreto Ley N° 20530.

Decreto Ley N° 20530

Este sistema de reparto beneficia a los funcionarios y servidores

públicos de entidades e instituciones del Estado que cumplen los

requisitos preestablecido. Consiste en aportar a un fondo de pensiones a

fin de que, cuando llegue a la edad de retiro, el jubilado perciba una

ECONOMÍA I Página 29

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

pensión similar a la remuneración de un trabajador activo. También se le

denomina Cédula Viva.

El Régimen de Pensiones a cargo del Estado regulado por el

Decreto Ley N° 20530, es un régimen que actualmente se encuentra

cerrado a nuevas incorporaciones, excepto para los magistrados y

fiscales del Poder Judicial y Ministerio Público, quienes pueden

incorporarse con diez años de labor.

b) Sistema de Capitalización Individual

En un sistema de Capitalización Individual las cotizaciones sociales

que aporta cada individuo se invierten en un activo el mismo que genera

una rentabilidad, y llegada la edad de jubilación, los trabajadores recibirán

una pensión que se pagaría tomando como base las cotizaciones que

realizaron y los intereses que han generado. De esta forma cada persona

se paga su pensión de jubilación con base a su ahorro pasado.

Este sistema actualmente es ofrecido por el Sistema Privado de

Pensiones que fue creado por Decreto Ley N° 25897 y es administrado

por el sector privado a través de las Administradoras de Fondos de

Pensiones - AFP, y supervisada por la Superintendencia de Banca y

Seguros – SBS (Antes por la Superintendencia de Administradora de

Fondo de Pensiones).

Son beneficiarios de este régimen, los trabajadores sujetos al

régimen laboral de la actividad privada y los funcionarios y servidores

públicos sujetos al régimen laboral de la actividad pública que decidan

afiliarse al iniciar su vida laboral o transferirse desde el Sistema Nacional

de Pensiones.

Con la Reforma al Sistema de Pensiones peruano dado con la Ley

25897, los trabajadores del Sistema Nacional de Pensiones, pueden

ECONOMÍA I Página 30

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

escoger entre continuar en este régimen o afiliarse al sistema de

capitalización individual que ofrece el Sistema Privado de Pensiones.

2.12 COMPARACIÓN ENTRE EL SISTEMA NACIONAL DE PENSIONES Y EL SISTEMA PRIVADO DE PENSIONES(2)

SPP DL. N° 19990 DL. N° 20530

Alc

anc

es

Afiliación Libre para trabajadores públicos y privados

Capitalización Individual Régimen Abierto.

Trabajadores públicos y privados (no sujetos a la ley 20530), trabajadoras del hogar e independientes.

Régimen Abierto

Trabajadores públicos, fiscales, magistrados, diplomáticos, JNE, Tribunal Constitucional.

Régimen Cerrado

Afi

liad

os

40 mil pensionistas 3.2 MM afiliados

409 mil pensionistas 969 mil aportantes

290 mil pensionistas 31 mil aportantes

Ap

ort

es

Aporte Obligatorio 10% Seguro Invalidez 0.90% Comisión Variable: Promedio 2.27%

Aporte Obligatorio 13% Aporte Obligatorio 6% A partir de agosto de

2003, incrementada a 13%

2()Eduardo Jaime Alfaro Esparza, EL SISTEMA PREVISIONAL PERUANO Y LA NECESIDAD DE PLANTEAR UNA NUEVA REFORMA Lima - Perú2,004

ECONOMÍA I Página 31

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Ca

ract

erí

stic

as

de

la J

ub

ilaci

ón

Edad: Mínimo 65 años

Pensión: En función de aportes, años de aportación y rentabilidad del fondo

Viudez: 42% de la pensión (si no hay hijos); 35% cuando hay hijos.

Orfandad: Hombres y mujeres hasta 18 años; 14% por cada hijo

Rango de Pensión: vinculado a su cuenta de capitalización

Sin pensión mínima

Edad: mínimo 65 años

Aportes: mínimo 20 años

Pensión: Promedio de 36, 48 y 60 últimas remuneraciones. No se recibe 100% del último sueldo.

Viudez: 50% de la pensión.

Orfandad: hombres y mujeres hasta los 18, estudiantes hasta 21.

Rango de pensión: S/.415 a. 857.36

Aumentos: nivelación de poder adquisitivo y según disponibilidad de Tesoro.

Pensión Promedio 507

Edad: No hay mínimo Aportes: 12.5 (mujeres),

15 (hombres), y 20 años (cédula viva).

Pensión: 100% de la pensión que perciba a su fallecimiento.

Viudez: Si la pensión no supera la RMV entonces 100%, si es mayor a la RMV 50% de la pensión.

Orfandad: 20% de la pensión de viudez hasta 18 años.

Rango de pensión: Aumentos cada vez que se aumenta al activo

Pensión máxima S/. 30,000.

Pensión Promedio S/1267.

ECONOMÍA I Página 32

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

SISTEMA NACIONAL DE PENSIONES

ECONOMÍA I Página 33

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

III. EL SISTEMA NACIONAL DE PENSIONES - DEL DECRETO

LEY N° 19990.

3.1 DEFINICIÓN:

EL SISTEMA NACIONAL DE PENSIONES – (SNP) es un sistema

de reparto, el cual tiene como característica principal el otorgamiento de

prestaciones fijas sobre contribuciones no definidas en valor suficiente

para que la aportación colectiva de los trabajadores financie el total de las

pensiones.

Se trata de un régimen abierto por cuanto pueden acceder a él los

trabajadores provenientes del régimen laboral público y privado, así como

los independientes que se afilien en calidad de facultativos.

Además el Sistema Nacional de Pensiones (SNP) es un régimen

pensionario del tipo de capitalización colectiva o sistema de reparto cuya

administración está a cargo de un organismo del Estado, la Oficina de

Normalización Previsional (ONP), en el cual los fondos de los

trabajadores que pertenecen a este sistema forman parte de un fondo que

sirve para pagar las pensiones de los asegurados, cuando corresponda.

No hay una cuenta personal de aportes para cada trabajador.

Ambos sistemas están orientados a satisfacer las necesidades del

individuo y su familia cuando llegue a la etapa de la vejez, o si es que con

anterioridad sufre una invalidez o fallecimiento, otorgando protección a

sus beneficiarios. Su administración centralizada se encuentra a cargo de

la Oficina Nacional de Normalización Previsional (ONP), a la cual le

compete también la administración de otros regímenes pensionarios

administrados por el Estado.

3.2 ORIGEN DEL SNP:

ECONOMÍA I Página 34

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

El Sistema Nacional de Pensiones fue creado por el Decreto Ley

N° 19990, por el gobierno militar de Juan Velazco Alvarado y rige a partir

del 1° de mayo de 1973 – agrupó a las antiguas Caja Nacional del Seguro

Social Obrero (Ley 8433 y Ley 13640) y la Caja del Seguro Social del

Empleado (Ley 13724), que agrupaban a su vez a dos tipos de

trabajadores: Obreros y Empleados, respectivamente.

Asimismo, absorbió al Fondo Especial de Jubilación de Empleados

Particulares (Decreto Ley 17262), que agrupaba a aquellos empleados del

sector público, sujetos al régimen laboral de la actividad privada.

Se incorporó por vez primera a trabajadores independientes y se

igualó el trato pensionario de los trabajadores obreros y empleados, bajo

las mismas condiciones de edad y años de aportación.

3.3 BASE LEGAL - DL 19990.

Decreto Supremo N° 01-74-TR, que aprobó el Reglamento del

Decreto Ley Nº 19990.

Ley N° 26504 de fecha 19 de julio de 1995.

Decreto Supremo N° 005-2001-EF, del 04 de mayo de 2001.

Regímenes pensionarios especiales como el Minero (Ley N°25009),

el de Construcción Civil (Decreto Supremo N° 018-82-TR).

3.4 ALCANCES:

Los trabajadores de la actividad privada.

Los trabajadores de la actividad pública que no se encuentren dentro del ámbito del Decreto Ley N° 20530.

Los trabajadores del hogar.

Aquéllos que realizan actividad económica independiente (facultativos o continuadores facultativos).

3.5 CARACTERÍSTICAS:

ECONOMÍA I Página 35

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Límite de edad: 65 años.

Tasa: 13%.

Aporte mínimo de la RMV (3): 13% de 550.00 nuevos soles.

No encontrarse en régimen privado de pensiones.

Cobertura.

3.6 AFILIADOS:

Son aquellos trabajadores quienes a lo largo de su vida laboral

desean aportan a una cuenta de ahorro provisional a fin de construir en

ella un fondo propiedad del trabajador que le permitirá tener una pensión

digna al llegar a la edad de la jubilación.

3.7 TIPOS DE ASEGURADOS:

Personas que realizan aportaciones al SNP., Los aportantes

pueden ser de tres tipos:

A) Asegurados Obligatorios.

B) Asegurados Facultativos:

1 Asegurados Facultativos Independientes.

2 Asegurados de Continuación Facultativa.

C) Trabajadores del Hogar.

Hablemos de cada uno de ellos:

A) ASEGURADOS OBLIGATORIOS:

3() RMV: Remuneración Mínima Vital

ECONOMÍA I Página 36

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Son todos aquellos trabajadores, empleados u obreros con

vínculo laboral en relación de dependencia bajo el régimen de planillas,

con alguna entidad empleadora.

Son efectuados por el empleador (4), el cual efectúa previamente la

retención del 13% de la remuneración del trabajador.

a) Si la empresa es una persona natural con negocio propio:

Con menos de 4 trabajadores, debe realizar los pagos a través del

formulario Nº 402 de la SUNAT, correspondiente a la Declaración

Jurada de Trabajadores, el cual se presenta en cualquier agencia

bancaria.

Con 4 o más trabajadores, debe realizar los pagos a través del

formulario Nº 0600 de la SUNAT, Programa de Declaración

Telemática (PDT).

b) Si la empresa es una persona jurídica:

Debe realizar los pagos a través del formulario virtual PDT

0600 Remuneraciones de la SUNAT, sin importar el número de

trabajadores.

- Presentación del PDT 0600 Remuneraciones.

- Fecha de presentación de los pagos.

Describámoslos:

4 () Persona natural o jurídica, empresa unipersonal, sociedad irregular o de hecho, cooperativa de trabajadores, entidad del sector público o cualquier otro ente colectivo que remunera a cambio de un servicio prestado en condiciones de subordinación o que pague pensiones de cesantía, incapacidad o sobrevivencia.

ECONOMÍA I Página 37

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Presentación del PDT(5) 0600 Remuneraciones:

Para pequeños o medianos contribuyentes, en cualquier agencia bancaria.

Para principales contribuyentes, en las oficinas de la SUNAT según la Intendencia a la que pertenezca.

Fecha de presentación de los pagos:

En ambos casos la fecha será determinada según el último

dígito del RUC de la empresa y de acuerdo al cronograma

establecido por la SUNAT, el mismo que se puede recabar en

cualquier oficina de dicha entidad. (ANEXO Nº 01)

B) ASEGURADOS FACULTATIVOS:

En este apartado encontramos a: los Asegurados Facultativos

Independientes y los Asegurados de Continuación Facultativa.

Veamos:

a) Asegurados Facultativos Independientes.

No tienen vínculo laboral, son aquellos que realizan actividades

económicas independientes (trabajo personal no subordinado). De

manera voluntaria deciden asegurarse y aportar a la ONP y obtener en

futuro su pensión de jubilación.

Tienen esta calidad las siguientes personas:

5() PDT: (Programa de Declaración Telemática) El Programa de Declaración Telemática, es un medio informático desarrollado por la Superintendencia Nacional de Administración Tributaria (SUNAT), el cual brinda mayor seguridad y facilita la elaboración de las declaraciones, así como el registro de información requerida.

ECONOMÍA I Página 38

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Aquellas que realicen actividades económicas independientes.

Los que por primera vez se inician en actividad laboral

independiente.

Haber sido asegurado obligatorio y no cumplir con los requisitos

del asegurado como continuador facultativo.

Caduca su derecho por:

Haber dejado de aportar 12 meses consecutivos

Obtiene la calidad de asegurado obligatorio.

Cese en su actividad económica independiente.

Obtiene pensión de invalidez o jubilación.

b) Asegurados de continuación facultativa

Son aquellos asegurados obligatorios que han cesado en su

relación laboral y que desean seguir aportando.

Requisitos:

Haber aportado antes del cese 18 meses en calidad de

asegurado obligatorio.

Presentar la solicitud dentro del plazo de 6 meses contado

desde el último mes de aportación.

Caducidad:

ECONOMÍA I Página 39

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Haber dejado de aportar 12 meses consecutivos

Obtiene la calidad de asegurado obligatorio.

Obtiene pensión de invalidez o jubilación.

C) TRABAJADORES DEL HOGAR:

Son aquellos que se dedican en forma habitual y continua a

labores de limpieza, cocina, asistencia a la familia y demás, propias de la

conservación de una casa-habitación y del desenvolvimiento de la vida de

un hogar, que no importen lucro o negocio para el empleador o sus

familiares, y con un mínimo de cuatro horas diarias y veinticuatro

semanales.6

Las aportaciones son efectuadas por el empleador, en el formulario

SUNAT Nº 1076 Trabajadores del Hogar, en el cual deberá declarar y

pagar el 13% por concepto de pensiones, asumido por el trabajador, y el

9% por concepto de salud, asumido por el empleador, sobre la

remuneración que perciba el trabajador del hogar.

Requisitos:

Presentación del formulario Nº 1076 para efectuar los pagos: El

empleador declara y paga en cualquier agencia bancaria.

Fecha de presentación de los pagos: De acuerdo al último dígito

del documento de identidad del empleador declarante. (Ver

calendario de obligaciones publicado por SUNAT).

6() (Base legal: artículo 2º del Capítulo I del Título I del D.S. Nº 011-74-TR, Reglamento del D.L. Nº 19990)

ECONOMÍA I Página 40

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

El pago mínimo debe ser siempre en base al 13% de la R.M.V.

(Remuneración Mínima Vital).

Según lo dispuesto en el Decreto Supremo N° 007-2012-TR, el pago

se efectuará en base al 13% de la nueva RMV de la siguiente manera:

Una RMV equivalente a S/. 750.00 Nuevos Soles, a partir del

período tributario Junio de 2012, siendo el aporte mínimo a efectuar

de S/. 98.00 Nuevos Soles Mensuales.

3.8 ¿QUIÉN REALIZA LA RECAUDACIÓN DE LAS

APORTACIONES AL SNP?

La Superintendencia Nacional de Administración Tributaria -

SUNAT, efectúa la recaudación de los pagos al Sistema Nacional de

Pensiones, a partir del período tributario de julio de 1999. Así como las

omisiones y/o saldos deudores por períodos anteriores no cancelados

oportunamente.

Base legal:

Ley 27334 - Ley que amplía las funciones de la SUNAT,

publicada al 30 de Julio de 2000.

D.S. N° 039-2001-EF - Reglamento de la Ley 27334

que establece los alcances, períodos y otros aspectos sobre

la administración de las aportaciones a ESSALUD y ONP,

publicada el 13 de Marzo de 2001.

3.9 ¿QUÉ SON LOS APORTES?

Son las cotizaciones a las que se encuentran obligados a abonar

en forma mensual y en un porcentaje aplicable a la remuneración. Dicha

ECONOMÍA I Página 41

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

obligación se encontraría a cargo solamente del trabajador y en un

porcentaje equivalente al 13% sobre las remuneraciones y el empleador

deberá trasladar ese % a la ONP de acuerdo a la fecha o cronograma que

se dispone con el último dígito del RUC (SUNAT).

A partir del 1 Enero de 1997 las aportaciones al Sistema Nacional

de Pensiones ascienden al 13% de la remuneración asegurable del

afiliado, y es de cargo íntegro de este.

El empleador está obligado a retener mensualmente el 13% de la

remuneración del trabajador y trasladarlo a la ONP en función a un

cronograma de pagos fijado por la SUNAT de acuerdo al último dígito del

número de RUC del empleador.

Si no lo traslada en la fecha esto incurrirá en mora.

3.10 PRESTACIONES ECONÓMICAS:

Las prestaciones que otorga el SNP son: Derechos Originarios y

Derechos Derivados.

A. DERECHOS ORIGINARIOS: Abarca a los Titulares.

Encontramos dos tipos de pensiones:

PENSIÓN DE JUBILACIÓN (RIESGO DE VEJEZ).

PENSIÓN DE INVALIDEZ (RIESGO DE INVALIDEZ).

Analizamos cada una de ellas:

PENSIÓN DE JUBILACIÓN (RIESGO DE VEJEZ).

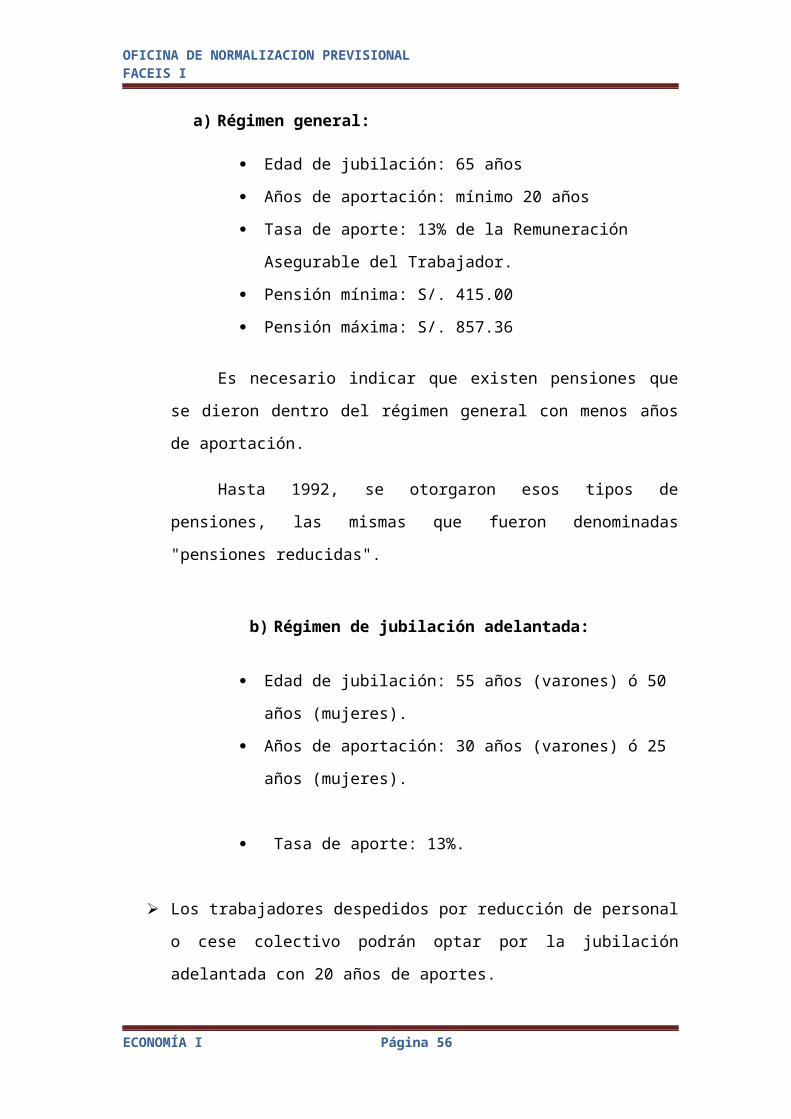

a) Régimen general:

Edad de jubilación: 65 años

ECONOMÍA I Página 42

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Años de aportación: mínimo 20 años

Tasa de aporte: 13% de la Remuneración Asegurable del

Trabajador.

Pensión mínima: S/. 415.00

Pensión máxima: S/. 857.36

Es necesario indicar que existen pensiones que se dieron dentro

del régimen general con menos años de aportación.

Hasta 1992, se otorgaron esos tipos de pensiones, las mismas

que fueron denominadas "pensiones reducidas".

b) Régimen de jubilación adelantada:

Edad de jubilación: 55 años (varones) ó 50 años

(mujeres).

Años de aportación: 30 años (varones) ó 25 años

(mujeres).

Tasa de aporte: 13%.

Los trabajadores despedidos por reducción de personal o cese

colectivo podrán optar por la jubilación adelantada con 20 años de

aportes.

Pensión a otorgar la pensión base es la pensión que hubiera recibido el

trabajador bajo el régimen general. Esta pensión se reduce en 4% por

cada año de adelanto respecto de la edad de jubilación establecida en

el régimen.

PENSIÓN DE INVALIDEZ (RIESGO DE INVALIDEZ).

ECONOMÍA I Página 43

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

El SNP otorga esta pensión cuando el trabajador presenta una

incapacidad física o mental que le impide ganar más de la tercera parte

de la remuneración que percibiría otro trabajador de la misma

categoría, en un trabajo igual.

Alternativamente, califica aquel que haya gozado de subsidio de

enfermedad durante el tiempo máximo permitido y continuará en

estado de invalidez.

El monto de la pensión a otorgar equivale al 50% de la

remuneración de la referencia. En caso el trabajador cuente con más

de tres años de aportaciones, se considera un incremento del 1% por

cada año completo que exceda de tres años.

B. DERECHOS DERIVADOS: Abarca a los sobrevivientes del titular o

trabajador. Encontramos:

Pensión de viudez, orfandad y ascendencia (riesgo muerte).

Capital de defunción (riesgo muerte).

Analizamos cada una de ellas:

PENSIÓN DE VIUDEZ, ORFANDAD Y ASCENDENCIA (Riesgo Muerte).

a) Pensión de viudez:

En caso de los afiliados varones beneficiarios de una pensión,

la cónyuge, viuda tiene derecho a percibir dicha prestación. Tratándose

de las afiliadas mujeres, el cónyuge tiene tal derecho solamente

cuando presenta condición de invalidez o tiene más de sesenta (60)

años. Adicionalmente, el cónyuge debe haber dependido

económicamente del pensionista.

El monto de la pensión es igual al 50% de la pensión que le

hubiera correspondido al trabajador.

ECONOMÍA I Página 44

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

b) Pensión de orfandad

Tienen derecho a esta pensión los hijos de un pensionista

fallecido, menores de 18 años, los menores de 21 años, siempre y

cuando continúen estudiando, y los hijos inválidos mayores de 18 años.

El monto máximo de la pensión que se aplica es igual al 20% del

monto de la pensión de invalidez o jubilación que percibía o hubiera

podido percibir el trabajador.

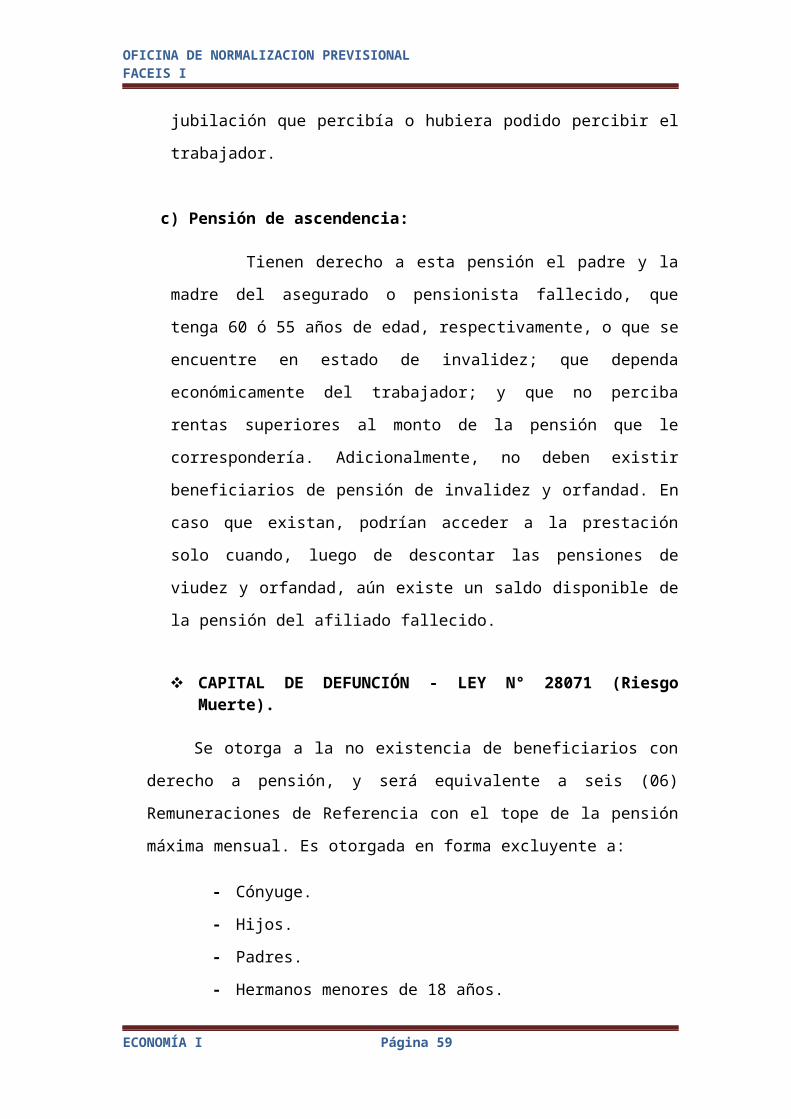

c) Pensión de ascendencia:

Tienen derecho a esta pensión el padre y la madre del

asegurado o pensionista fallecido, que tenga 60 ó 55 años de edad,

respectivamente, o que se encuentre en estado de invalidez; que

dependa económicamente del trabajador; y que no perciba rentas

superiores al monto de la pensión que le correspondería.

Adicionalmente, no deben existir beneficiarios de pensión de invalidez

y orfandad. En caso que existan, podrían acceder a la prestación solo

cuando, luego de descontar las pensiones de viudez y orfandad, aún

existe un saldo disponible de la pensión del afiliado fallecido.

CAPITAL DE DEFUNCIÓN - LEY N° 28071 (Riesgo Muerte).

Se otorga a la no existencia de beneficiarios con derecho a pensión,

y será equivalente a seis (06) Remuneraciones de Referencia con el tope

de la pensión máxima mensual. Es otorgada en forma excluyente a:

- Cónyuge.

- Hijos.

- Padres.

- Hermanos menores de 18 años.

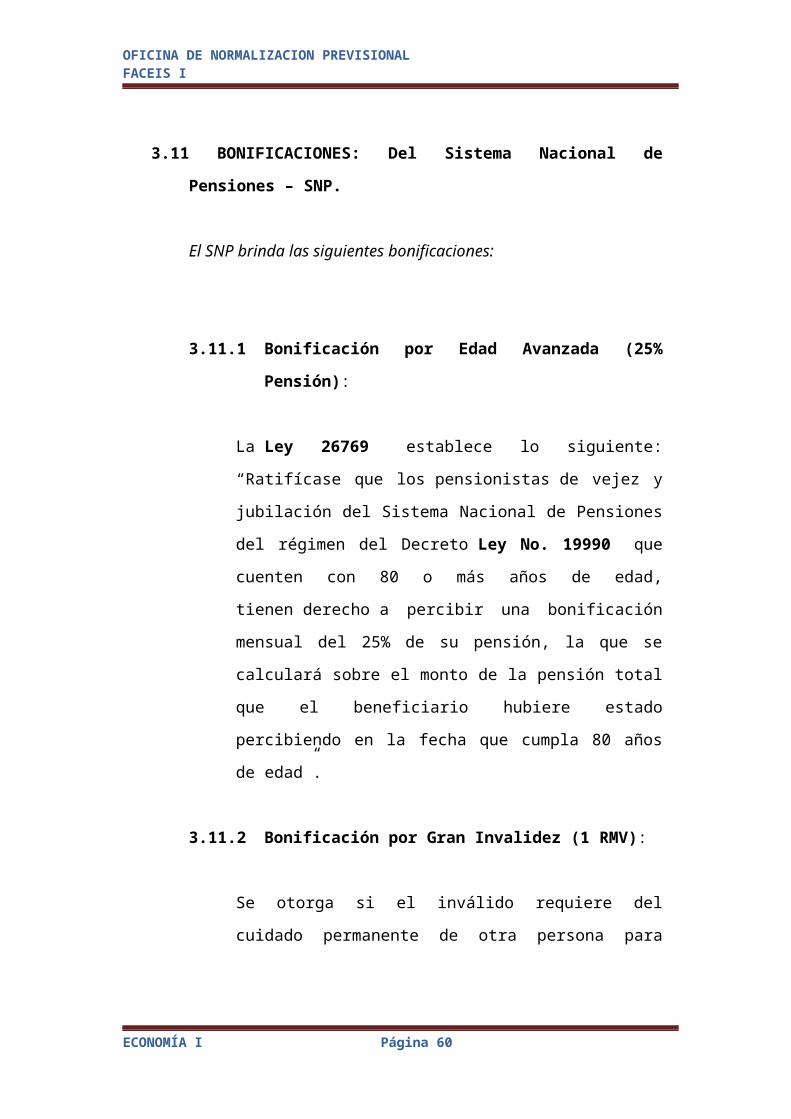

3.11 BONIFICACIONES: Del Sistema Nacional de Pensiones – SNP.

El SNP brinda las siguientes bonificaciones:

ECONOMÍA I Página 45

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

3.11.1 Bonificación por Edad Avanzada (25% Pensión):

La Ley 26769 establece lo siguiente: “Ratifícase que

los pensionistas de vejez y jubilación del Sistema Nacional

de Pensiones del régimen del Decreto Ley No. 19990 que

cuenten con 80 o más años de edad, tienen derecho a

percibir una bonificación mensual del 25% de su pensión, la

que se calculará sobre el monto de la pensión total que el

beneficiario hubiere estado percibiendo en la fecha que

cumpla 80 años de edad”.

3.11.2 Bonificación por Gran Invalidez (1 RMV):

Se otorga si el inválido requiere del cuidado permanente de

otra persona para realizar sus actividades ordinarias de la

vida.

3.11.3 Bonificación a pensionistas de Viudez:

Ser pensionista y tener 70 o más años de edad al 31 de

agosto de 2005.

3.11.4 Incremento por esposa:

Si a la fecha de contingencia el asegurado tienen cónyuge a

su cargo se otorgará un incremento que puede ser del 2% o

el 10%, dependiendo si la remuneración de referencia es

mayor o menor a la remuneración mínima vital.

ECONOMÍA I Página 46

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

3.11.5 Incremento por hijos:

Si a la fecha de contingencia el asegurado tienen hijos a su

cargo se otorgará un incremento que puede ser del 2% o el

5% por cada hijo, dependiendo si la remuneración de

referencia es mayor o menor a la remuneración mínima

vital.

En todos los casos sin sobrepasar el 100% de la remuneración de

referencia, salvo en los casos de BEA.

ECONOMÍA I Página 47

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

SISTEMA PRIVADO DE PENSIONES – SPPY COMPARACIONES CON EL SNP

ECONOMÍA I Página 48

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

IV. SISTEMA PRIVADO DE PENSIONES – SPP

4.1 ANTECEDENTES HISTÓRICOS DEL - SPP.

El 6 de diciembre 1992, el gobierno promulgó el Decreto Ley 25897,

por el cual creó el Sistema Privado de Pensiones (SPP) que es un

régimen de capitalización individual administrado por entidades privadas

(AFP), los cuales en su gran mayoría buscaban estimular a los

asalariados a optar por el SPP sobre los regímenes de pensiones

administrados por el Estado y concentrados en el Sistema Nacional de

Pensiones (SNP).

La creación del Sistema Privado de Pensiones - SPP se realizó en el

momento en que el SNP entraba en quiebra. Esta se debió a varios

factores adversos al sistema, entre ellos que al no haber una relación

directa entre lo que uno aporta y el beneficio que va a recibir no

existía interés individual de aportar al fondo. La carencia de este interés

individual provocó que tanto el empleado como el empleador

buscaran medios de evadir la contribución que se había convertido en

un impuesto.

Otro elemento fue las deudas del sector privado y del sector público

con el Instituto Peruano de Seguridad Social - IPSS. Cuando

el Estado pasaba por una crisis financiera dejaba de pagar las

contribuciones de los empleados y su aporte patronal como empleador.

Actualmente atiende a más de 4 millones de trabajadores afiliados,

además integra a más de 72 mil personas que gozan de sus beneficios

(pensionistas).

4.2 DEFINICIÓN DE SPP.

ECONOMÍA I Página 49

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Es un sistema voluntario por el cual el afiliado cotiza una

contribución definida a una cuenta individual que es administrada por las

Administradoras de Fondos de Pensiones (AFP's)- con el objeto de

acumular un fondo pensionario individual y gozarlo al momento de su

cese laboral.

El Sistema Privado de Pensiones es un régimen donde los aportes

que realiza el trabajador se registran en su cuenta personal denominada

Cuenta Individual de Capitalización (CIC), la misma que se incrementa

mes a mes con los nuevos aportes y la rentabilidad generada por

las inversiones del fondo acumulado.

La pensión que recibe cada trabajador afiliado a este sistema está

directamente relacionada con los aportes que realizó y con la rentabilidad

que ha tenido su Cuenta individual de Capitalización.

El SPP se sustenta en la libertad y la responsabilidad individual,

siendo sus características principales: libertad de elección, la participación

activa del trabajador, la transparencia en la información, la libre

competencia y la fiscalización.

4.3 ¿QUIÉN REGULA Y SUPERVISA EL SPP?

LA SUPERINTENDENCIA DE BANCA, SEGUROS Y AFP.

La Superintendencia de Banca, Seguros y AFP es el

organismo encargado de la regulación y supervisión de los Sistemas

Financiero, de Seguros y del Sistema Privado de Pensiones.

Su objetivo primordial es preservar los intereses de los

depositantes, de los asegurados y de los afiliados al SPP.

La SBS es una institución de derecho público cuya

autonomía funcional está reconocida por la Constitución Política del

Perú. Sus objetivos, funciones y atribuciones están establecidos en la

Ley General del Sistema Financiero y del Sistema de Seguros y

ECONOMÍA I Página 50

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Orgánica de la Superintendencia de Banca, Seguros y AFP (Ley

26702).

4.4 MISIÓN Y VISIÓN DEL SPP

MISIÓN: Difundir la cultura de ahorro para la jubilación

protegiendo los intereses de los afiliados.

VISIÓN: Elevar la calidad de vida de los peruanos

Asegurando que el pago de pensiones sean dignas y que

contribuya con el desarrollo de la economía.

4.5 CARACTERÍSTICAS DEL SISTEMA PRIVADO DE PENSIONES (SPP).

a) Capitalización Individual:

El afiliado, a lo largo de su vida laboral aporta los recursos que

servirán directamente para el pago de su pensión, los cuales

siempre permanecen en una cuenta personal de cada

trabajador.

b) Libertad de elección:

El afiliado es libre de escoger si desea afiliarse al SPP, escoger

la AFP que administre sus fondos, escoger el tipo de fondo,

traspasar su fondo de pensiones de una AFP a otra, así como

elegir la forma de percibir las prestaciones.

c) Transparencia:

ECONOMÍA I Página 51

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

El afiliado recibe por diversos canales información permanente

acerca de la cuantía y destino de sus aportes, así como del

rendimiento que obtienen, tanto de parte de la administradora

como del Estado, a través de la Superintendencia.

d) Competencia:

La búsqueda de mejores estándares de atención por parte de

las AFP, les permite mejorar la calidad del servicio ofrecido a

sus afiliados alcanzar un adecuado nivel de rentabilidad por las

inversiones de los ahorros de los trabajadores afiliados a su

cargo.

e) Fiscalización:

El sistema cuenta con una entidad supervisora que es la

Superintendencia de Banca, Seguros y AFP que supervisa su

correcto funcionamiento.

4.6 SERVICIOS QUE BRINDAN

Las Administradoras Privadas de Fondos de Pensiones

(AFP), son las que administran los Fondos de Pensiones otorgan

obligatoriamente a sus afiliados, las prestaciones de jubilación,

invalidez, sobrevivencia y gastos de sepelio.

4.7 AFILIACIÓN AL SISTEMA PRIVADO DE PENSIONES (SPP) -

(AFP)

ECONOMÍA I Página 52

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Aquel trabajador que decide incorporarse al SPP tiene

derecho a las prestaciones de jubilación, invalidez, sobrevivencia y

gastos de sepelio. Para ello, el trabajador debe realizar los aportes.

Pueden afiliarse al SPP todos los trabajadores, cualquiera

sea la modalidad de trabajo que realicen, es decir, sean trabajadores

dependientes o independientes.

4.8 PROCEDIMIENTOS PARA LA AFILIACIÓN

Cuando una persona ingresa a trabajar por primera vez,

debe indicar a su empleador si desea inscribirse en el Sistema

Nacional de Pensiones (SNP) o en el SPP. De escoger el SPP, deberá

indicar la Administradora Privada de Fondos de Pensiones (AFP) a la

cual desea afiliarse. Cuando el trabajador ya se encuentre afiliado al

SPP, deberá indicar a su nuevo empleador la AFP en la cual se

encuentra afiliado.

El plazo para elegir ingresar al SNP es de diez (10) días,

contados a partir de su ingreso al nuevo centro de trabajo. Pasado

dicho plazo, el trabajador sólo podrá ingresar al SPP, teniendo la

posibilidad de elegir la AFP a la cual desea afiliarse.

El trabajador, sea dependiente o independiente, deberá

contactarse con un promotor de la AFP a la que desea afiliarse, o

acercarse personalmente a una agencia de la AFP correspondiente,

para realizar proceso de afiliación.

Para que el trabajador se encuentre afiliado al SPP, debe

suscribir el contrato de Afiliación, que es único documento que prueba

su inscripción en el Sistema. El promotor deberá llenar el contrato de

afiliación de acuerdo a la información que le proporcione el trabajador.

Documentos para la inscripción:

El futuro afiliado debe presentar copia de su Documento Nacional de Identidad, o los siguientes documentos, según el caso:

ECONOMÍA I Página 53

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

Menor de 18 años: Libreta del Adolescente Trabajador

Extranjero : Carné de Extranjería

Militares : Carné Militar

4.9 PAGOS QUE SE REALIZAN EN EL SPP.

a) Aportes al Fondo.

El trabajador dependiente que se afilie al SPP está obligado a

realizar aportes mensuales a la AFP, a través de su empleador, los

cuales equivalen al 10% de la remuneración asegurable. Este monto

mensual va directamente a su Cuenta Individual de Capitalización

(CIC).El trabajador independiente también aporta obligatoriamente el

10% de su remuneración asegurable, pero en la periodicidad acordada

con la AFP. En este caso, la base para el cálculo del aporte debe ser

de al menos una Remuneración Mínima Vital (RMV) Asimismo, el

afiliado puede realizar aportes voluntarios con fin previsional o sin fin

previsional. Los primeros pueden servirle para incrementar el valor de

su pensión al final de su vida laboral. Los aportes voluntarios sin fin

previsional pueden ser convertidos en aportes con fin previsional, para

incrementar el valor de la pensión.

b) Prima de Seguros.

El afiliado también debe pagar un porcentaje de su

remuneración asegurable por concepto de Prima de Seguro. Este pago

le da derecho a recibir las prestaciones de invalidez, sobrevivencia y

gastos de sepelio, bajo la cobertura del seguro. La remuneración

asegurable que sirve de base para el pago de este concepto tiene un

tope, el cual es fijado periódicamente por la Superintendencia. Para

que el afiliado tenga derecho a los beneficios de invalidez,

sobrevivencia y gastos de sepelio bajo la cobertura del seguro, debe

contar con los aportes de cuatro meses dentro de los últimos ocho

ECONOMÍA I Página 54

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

meses anteriores al siniestro. Si se tratara de un trabajador nuevo, el

periodo de afiliación no deberá ser mayor de dos meses contados a

partir del mes de vencimiento del pago de su primer aporte.

c) Comisiones.

El afiliado debe pagar a la AFP que administra su CIC una

comisión por administración, establecida libremente por cada AFP, la

cual se calcula como un porcentaje de su remuneración asegurable.

.

4.10 LAS INVERSIONES EN EL SPP

La AFP realiza inversiones con los aportes de los

afiliados, con el fin de obtener una rentabilidad que le permita

incrementar el valor de las prestaciones que brinda a los afiliados. Las

inversiones de los fondos de pensiones (formados por el conjunto de

Cuentas Individuales de Capitalización que administra una AFP), sólo

se pueden realizar en instrumentos financieros autorizados por un

marco normativo, tales como acciones, bonos, certificados de

depósitos, entre otros.

4.11 LAS PENSIONES QUE BRINDA EL SPP: JUBILACIÓN,

INVALIDEZ Y SOBREVIVENCIA.

Beneficios por afiliación al SPP

Aquel trabajador que se encuentre afiliado al SPP tiene derecho a

recibir las prestaciones de pensión de jubilación, invalidez y sobrevivencia y

gastos de sepelio.

ECONOMÍA I Página 55

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

a) Pensión de Jubilación: Cuando el afiliado tenga 65 años (edad legal

de jubilación) puede decidir jubilarse, o en caso cumpla con los

requisitos establecidos para el otorgamiento de una jubilación

anticipada.

b) Pensión de Invalidez Definitiva: Cuando el afiliado cuente con el

tercer dictamen del Comité Médico correspondiente, en el cual se le

califique como inválido permanente.

c) Pensión de Sobrevivencia: Cuando los beneficiarios presenten la

solicitud correspondiente, luego del fallecimiento del afiliado.

d) Gastos de Sepelio: Cuando los beneficiarios, o la persona que haya

cancelado los gastos por este concepto, presente la solicitud de

beneficios que corresponda.

Para que el afiliado tenga derecho a los beneficios de invalidez,

sobrevivencia y gastos de sepelio bajo la cobertura del seguro, debe haber

realizado el pago de cuatro meses, dentro de los últimos ocho meses

anteriores al siniestro.

Si se tratara de un trabajador nuevo, el periodo de afiliación no

deberá ser mayor de dos meses contados a partir del mes que vence el

pago de su primer aporte.

4.12 AFPs QUE FUNCIONAN ACTUALMENTE (Anexo 02)

AFP INTEGRA

BBVA HORIZONTE

AFP PRIMA

AFP PROFUTURO

ECONOMÍA I Página 56

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

4.13 CUADRO COMPARATIVO DE ENTRE EL SNP y EL SPP

Sistema Privado de Pensiones Sistema Nacional de Pensiones

Características del Fondo

Tienes tu propio fondo. Mantienes una Cuenta Individual de Capitalización (CIC) y los aportes que realizas en ella únicamente sirven para calcular tu pensión

Aportas a un fondo común, del cual se paga a todos los pensionistas

RentabilidadTus aportes generan rentabilidad mes a mes gracias a las inversiones realizadas por el grupo de expertos en Inversiones de AFP.

Los recursos de la ONP se encuentran en el Fondo Consolidado de Reserva (FCR). Dichos recursos se invierten y generan rentabilidad.

EsSalud Cuentas con los beneficios de EsSalud en caso de jubilación, invalidezo sobrevivencia

Cuentas con los beneficios de EsSalud.

Monto dePensiones

No hay montos máximos de pensión. La pensión está en función al saldo que tengas en tu Cuenta Individual de Capitalización (CIC).

Dependerá de las leyes y/o requisitos en el momento que lo solicites.

Pensión mínima

S/. 5,810.00 anual (12 pagos de S/. 484.17) siempre que se cumplan los requisitos establecidos por ley.

S/. 5,810.00 anual (14 pagos de S/. 415) con un mínimo de 20 años de aportaciones.

AportesObligatorios

10% aporte obligatorio + 1.60% comisión AFP + 1.29% prima de seguro = 12.89% descuento total.

Te descuentan el 13% de tu remuneraciónMensual.

Informaciónsobre tusAportes

Información permanente sobre cómo crece tu fondo, rentabilidad, inversiones y temas relacionados a jubilación y pensiones, así como asesoría personalizada y un servicio de calidad.

Entrega Estado de Aportes para los asegurados mayores de 55 años.

Tiempo Mínimode Aportes

La AFP no existe un tiempo mínimo de aporte 20 años obligatorios.

Edad deJubilación

65 años (hombres y mujeres). 65 años (hombres y mujeres).

Modalidadesde Pensión

Puedes elegir entre diferentes modalidades de pensión: RetiroProgramado, Renta Vitalicia Familiar, Renta Temporal con Renta VitaliciaDiferida, Renta Mixta y Renta Vitalicia Bimoneda.

No tienes opciones, es la pensión vitalicia únicamente.

Herencia Dependiendo del tipo de modalidad de pensión elegida, los beneficiarios podrán recibir el saldo de tu Cuenta Individual de Capitalización (CIC) como herencia.

No existe herencia.

Multifondos Las AFP te ofrecen tres tipos de fondos, con diferentes características de riesgo y rentabilidad para invertir tu fondo de pensión. Tú mismo elijes la opción que más te conviene. Además, te ofrece la posibilidad de cambiarte de fondo, de acuerdo a tu perfil de riesgo.

No existen. Realizas tus aportes a un fondo de carácter colectivo.No cuentas con elementos distintivos respecto de la administración de tus recursos jubilatorios.

ECONOMÍA I Página 57

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

4.14

ECONOMÍA I Página 58

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

CONCLUSIONES

El Sistema Nacional de Pensiones es un sistema de reparto, el cual tiene

como característica principal el otorgamiento de prestaciones fijas sobre

contribuciones no definidas en valor suficiente para que la aportación

colectiva de los trabajadores financie el total de las pensiones.

En el Sistema Nacional de Pensiones Aportas a un fondo común, del cual

se paga a todos los pensionistas

Los afiliados, son aquellos trabajadores quienes a lo largo de su vida

laboral desean aportan a una cuenta de ahorro provisional a fin de construir

en ella un fondo propiedad del trabajador que le permitirá tener una

pensión digna al llegar a la edad de la jubilación.

Son todos los trabajadores, empleados u obreros con vínculo laboral en

relación de dependencia bajo el régimen de planillas, con alguna entidad

empleadora, el empleador efectuará la retención del 13% de la

remuneración del trabajador.

Las prestaciones que otorga el SNP son a favor del trabajador la pensión

de jubilación e invalidez y por otro lado a favor de los sobrevivientes del

trabajador la pensión de viudez, orfandad, ascendencia (padres) y capital

de defunción (monto otorgado cuando no existan beneficiarios de pensión).

Téngase en cuenta que el trabajador puede optar por afiliarse al Sistema

Nacional de Pensiones o al Sistema Privado de Pensiones.

ECONOMÍA I Página 59

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

EL SISTEMA PRIVADO DE PENSIONES, es un sistema voluntario por el

cual el afiliado cotiza una contribución definida a una cuenta individual que

es administrada por las Administradoras de Fondos de Pensiones (AFP's)-

con el objeto de acumular un fondo pensionario individual y gozarlo al

momento de su cese laboral.

La SUPERINTENDENCIA DE BANCA, SEGUROS Y AFP es el organismo

encargado de la regulación y supervisión de los Sistemas Financiero, de

Seguros y del Sistema Privado de Pensiones.

Su objetivo primordial es preservar los intereses de los depositantes, de los

asegurados y de los afiliados al SPP.

En el SPP la afiliación es libre para trabajadores públicos y privados, se da

por Capitalización Individual y es un Régimen Abierto.

Las Administradoras Privadas de Fondos de Pensiones (AFP), son las que

administran los Fondos de Pensiones otorgan obligatoriamente a sus

afiliados, las prestaciones de jubilación, invalidez, sobrevivencia y gastos

de sepelio.

ECONOMÍA I Página 60

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

BIBLIOGRAFÍA

MORÓN, EduardoCARRANZA, Eliana

DIEZ AÑOS DEL SISTEMA PRIVADO DE PENSIONESAvances Retos y ReformasLima – Perú 2003pp. 152

ALFARO ESPARZA, Eduardo Jaime TESIS ELSISTEMA PREVISIONAL PERUANO Y LA NECESIDADDE PLANTEAR UNA NUEVA REFORMALima - Perú2,004pp. 148

LINKOGRAFÍA

http://www.onp.gob.pe/inicio.do

http://www.slideshare.net/asociacionafp/historia-del-sistema-privado-de-pensiones-10-

aos

http://definicion.de/oficina/#ixzz2XSHVHWsO

http://www.sunat.gob.pe/

http://www.monografias.com/trabajos63/afp-eps/afp-eps2.shtml

https://www.google.com.pe/?

gws_rd=cr#bav=on.2,or.r_cp.r_qf.&fp=4f0bdc8f6c3d3fe4&q=SISTEMA+PRIvado+de+pensi

ones

ECONOMÍA I Página 61

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

http://orientacion.sunat.gob.pe/index.php?

option=com_content&view=article&id=323:cuadro-resumen&catid=59:onp&Itemid=90

http://www.sbs.gob.pe/0/home.aspx

http://www.sbs.gob.pe/0/modulos/JER/JER_Interna.aspx?ARE=0&PFL=0&JER=2339

ANEXOS

ECONOMÍA I Página 62

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

ANEXO 01CRONOGRAMA DE OBLIGACIONES MENSUALES - EJERCICIO 2013

PERÍODO TRIBUTARIO

FECHA DE VENCIMIENTO SEGÚN EL ÚLTIMO DÍGITO DEL RUC

0 1 2 3 4 5 6 7 8 9 BUENOS CONTRIBUYENTES y

UESP

0, 1 , 2, 3, 4, 5, 6, 7, 8 y 9

ene-13 12 13 14 15 18 19 20 21 8 11 22

Feb Feb Feb Feb Feb Feb Feb Feb Feb Feb Feb

feb-13 12 13 14 15 18 19 20 21 8 11 22

Mar Mar Mar Mar Mar Mar Mar Mar Mar Mar Mar

mar-13 10 11 12 15 16 17 18 19 8 9 22

Abr Abr Abr Abr Abr Abr Abr Abr Abr Abr Abr

abr-13 13 14 15 16 17 20 21 22 9 10 23

May

May

May

May

May

May

May

May

May

May

May

may-13 12 13 14 17 18 19 20 21 10 11 24

Jun Jun Jun Jun Jun Jun Jun Jun Jun Jun Jun

jun-13 10 11 12 15 16 17 18 19 8 9 22

Jul Jul Jul Jul Jul Jul Jul Jul Jul Jul Jul

jul-13 12 13 14 15 16 19 20 21 8 9 22

Ago Ago Ago Ago Ago Ago Ago Ago Ago Ago Ago

ago-13 11 12 13 16 17 18 19 20 9 10 23

Sep Sep Sep Sep Sep Sep Sep Sep Sep Sep Sep

sep-13 11 14 15 16 17 18 21 22 9 10 23

Oct Oct Oct Oct Oct Oct Oct Oct Oct Oct Oct

oct-13 13 14 15 18 19 20 21 22 11 12 25

Nov Nov Nov Nov Nov Nov Nov Nov Nov Nov Nov

nov-13 11 12 13 16 17 18 19 20 9 10 23

Dic Dic Dic Dic Dic Dic Dic Dic Dic Dic Dic

dic-13 13 14 15 16 17 20 21 22 9 10 23

Ene Ene Ene Ene Ene Ene Ene Ene Ene Ene Ene

Nota:

Incluye Principales, Medianos y Pequeños ContribuyentesUESP: Unidades Ejecutoras del Sector Público NacionalBase Legal: Resolución de Superintendencia N° 302-2012/SUNAT, publicada el 22 de diciembre de 2012

ECONOMÍA I Página 63

OFICINA DE NORMALIZACION PREVISIONAL FACEIS I

ANEXOS 02

AFP QUE FUNCIONAN ACTUALMENTE

AFP Integra es una administradora privada de fondos de

pensiones, actualmente administra el mayor fondo de pensiones del

país, el cual asciende a más de S/. 19,500 millones de soles y cuenta

con una cartera de más de 1'084.000 afiliados.

Estos fondos son administrados bajo el sistema de Cuentas Individuales de

Capitalización, es decir, los aportes que efectúan sus afiliados ingresan a

una cuenta personal de su exclusiva propiedad, la cual se incrementa mes

a mes por la rentabilidad de las inversiones realizadas en su nombre por AFP

Integra.

Historia:

Hace 14 años, en 1993 nació AFP Integra. Su origen se remonta

a un pequeño grupo de personas cuyo objetivo era trabajar para

contribuir al desarrollo de un sistema de pensiones justo y acercarle a

los ciudadanos la libertad de ser dueños de su propio destino.

Hoy en día, AFP Integra administra el mayor fondo de pensiones del país, el

cual asciende a más de S/. 19,500 millones de soles (31.91% de participación

de mercado) y posee una cartera de más de 1'084,000 millón afiliados.

El Perú fue el primer País (después de Chile) que implementó el Sistema