Municipalidad de Las Condes...Las. Condes -durante el período comprendido entre el 1 de enero y el...

57

'. Municipalidad de Las Condes Número de Informe: 950/2016 30 de diciembre del 2016 11 11 11

Transcript of Municipalidad de Las Condes...Las. Condes -durante el período comprendido entre el 1 de enero y el...

'.

Municipalidad de Las Condes

Número de Informe: 950/2016 30 de diciembre del 2016

111111

. CONTRALQHÍA GENERAL DE ·LA REPÚBLICA 11 CONTRALORÍA HEGIONAL METROPOLITANA DE SANTIAGO

UNIDAD DE AUDITORÍA 1

PMET Nº 16.078/2016·

'

REMITE INDICA.

INFORME ' FINÁL QUE

SANTIAGO, . l Ü. f E8 1 7 * 0 0 12 ~ 1 "

Adjunto, remito a Ud., para su conoCimiento· y fines pertinentes,. Informe Final Nº 950, de 2016, debidamente

· aprobado, sobre auditoría IC1s permisos .de edificación, en la Municipalidad de Las Condes. ·

1·

Sobre el particular, corresponde que esa I

autoridad adopte las. medidas pertinent~s e ,implemente las acciones que en .cada c~so se ~eñalan, tendientes a súbsanar las situaciones ·observadas, aspectos que se verificarán en el. seguimiento respectivo o en L!Dª próxima visita. que practique en es~ entidac;I este Organis1mo de Cóntrol , s~gún corresponda.. __......· ~~

- AL--sEÑE:>R ---ALCALD!= DE1LA MUNICIPALIDAD DE LAS CONDES

~ PRESENTE

Saluda atentamente a· Ud.

~~r~ ,

NAN Y BA GAtLARDO O RALORA

11 GONTR LORIA REGION.AL METROPOLITANA DE SANTIAGO

¡.. R.TE --.1 . LAl\JTECED I . '

.,. ........ ~- ··~~.:- l

Saluda atentamente a Ud.,

TRALORA ALORÍA REGIONA

MEM LITANA DE SANTIA

C-OWRALORÍA GENERAL DE LA REPÚBLICA II CONTRALORÍA REGIONAL METROPOLITANA DE SANTIAGO

UNIDAD DE AUDITORÍA 1

PMET N° 16.078/2016 REMITE INFORME FINAL QUE INDICA.

'rE

2 1 13. OL 2017 p,

F! 1N OE PARTES

SANTIAGO, 10,FEB17*001242

Adjunto, remito a Ud., para su conocimiento y fines pertinentes, Informe Final N° 950, de 2016, debidamente aprobado, sobre auditoría los permisos de edificación, en la Municipalidad de Las Condes,

AL SEÑOR DIRECTOR DE CONTROL MUNICIPALIDAD DE LAS CONDES PRESENTE

ANTECED

Saluda atentamente a Ud.,

NifIALO ALMA REGIO

ME OP UTANA DE SANT

RECIBIDO

1 3 FEB 217

CONTRALORIA GENERAL DE LA REPÚBLICA II CONTRALORÍA REGIONAL METROPOLITANA DE SANTIAGO

UNIDAD DE AUDITORÍA 1

PMET N° 16.078/2016 — REMITE INFORME FINAL QUE INDICA.

,-,1.'!iirjlf,11411111111:45tJ)e/

12 7 13.112 2011 '1

GFICINi. DE PAIE.S

SANTIAGO, 10 FEB 1 7*001243

Adjunto, remito a Ud., para su conocimiento y fines pertihentes, Informe Final N° 950, de 2016, debidamente aprobado, con el fin de que', en la primera sesión que celebre el concejo municipal, desde la fecha de su recepción, se sirva ponerlo en conocimiento de este órgano colegiado entregándole copia del mismo.

Al respecto, Ud. deberá acreditar ante esta Contraloría General, en su calidad de secretario del concejo y ministro de fe, el cumplimiento de este trámite, dentro del plazo de diez días de efectuada' esa sesión.

AL SEÑOR SECRETARIO MUNICIPAL MUNICIPALIDAD DE LAS CONDES PRESENTE

r(T2 „ . ANTEC. ED

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA DE AUDITORÍA 1

Resumen Ejecutivo. Informe Final N° 950, de 2016 Municipalidad de Las Condes

OBJETIVO: Verificar que el otorgamiento de los permisos de edificación por parte de la Municipalidad de Las Condes se haya ceñido a las disposiciones contenidas en la Ley General de Urbanismo y Construcciones; a su ordenanza; a la normativa urbanística local; a las instrucciones establecidas por el Ministerio de Vivienda y Urbanismo; y, a las normas contables impartidas por este Organismo Fiscalizador, durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2015.

Preguntas de la Auditoría:

• ¿La Dirección de Obras Municipales otorga los permisos de edificación acorde con las disposiciones contenidas en la Ley General de Urbanismo y Construcciones, su ordenanza y con la normativa urbanística local?

• En relación a los cobros por derechos de permisos de edificación, ¿las transacciones cumplen con las disposiciones legales y reglamentarias, se encuentren debidamente documentadas, sus cálculos sean exactos y están adecuadamente registradas?

PRINCIPALES RESULTADOS

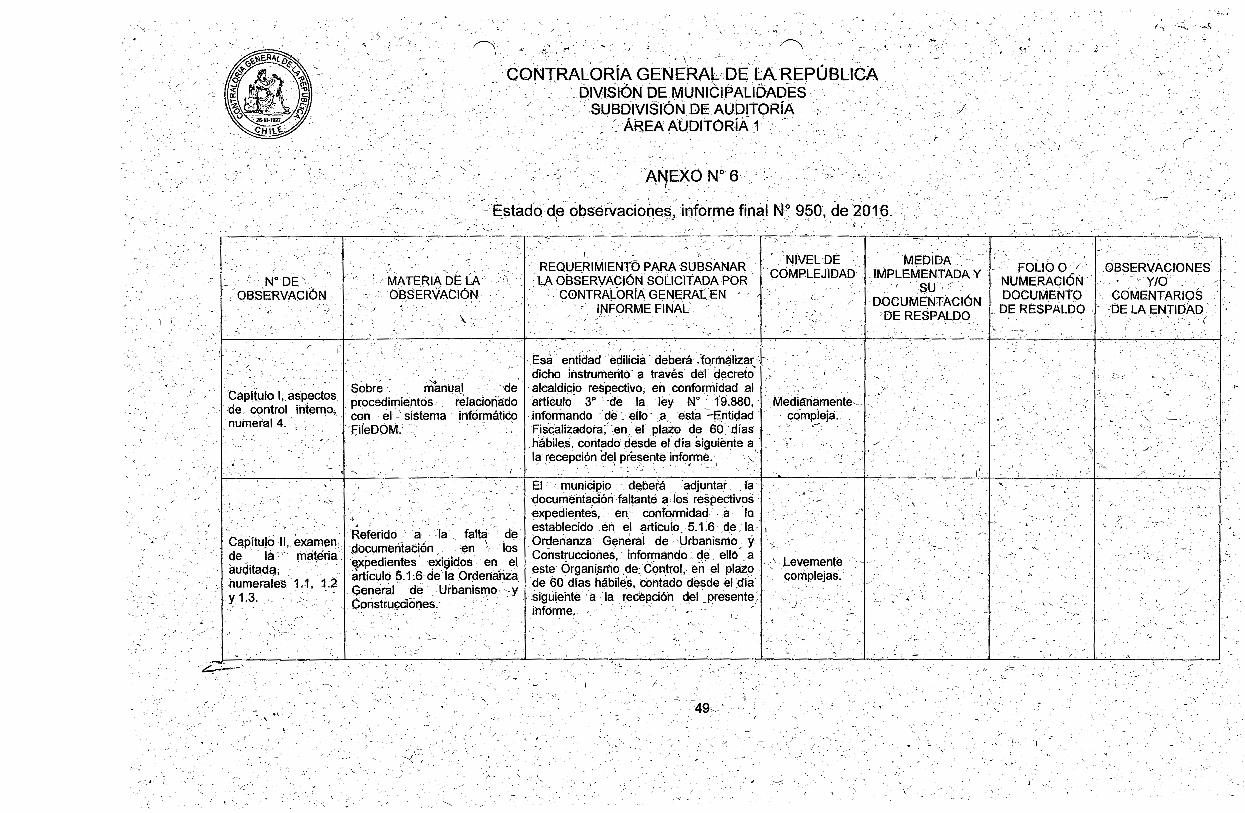

• Se determinó la falta de la documentación establecida en el artículo 5.1.6 de la Ordenanza General de Urbanismo y Construcciones, referida principalmente a certificados de inscripción vigente en el Registro Nacional de Revisores Independientes de Obras de Construcción, planta de cubiertas, plano comparativo de sombras. El municipio deberá requerir dichos antecedentes con el objeto de completar los respectivos expedientes de construcción, en el plazo de 60 días hábiles, contado desde el día siguiente de la recepción del presente informe.

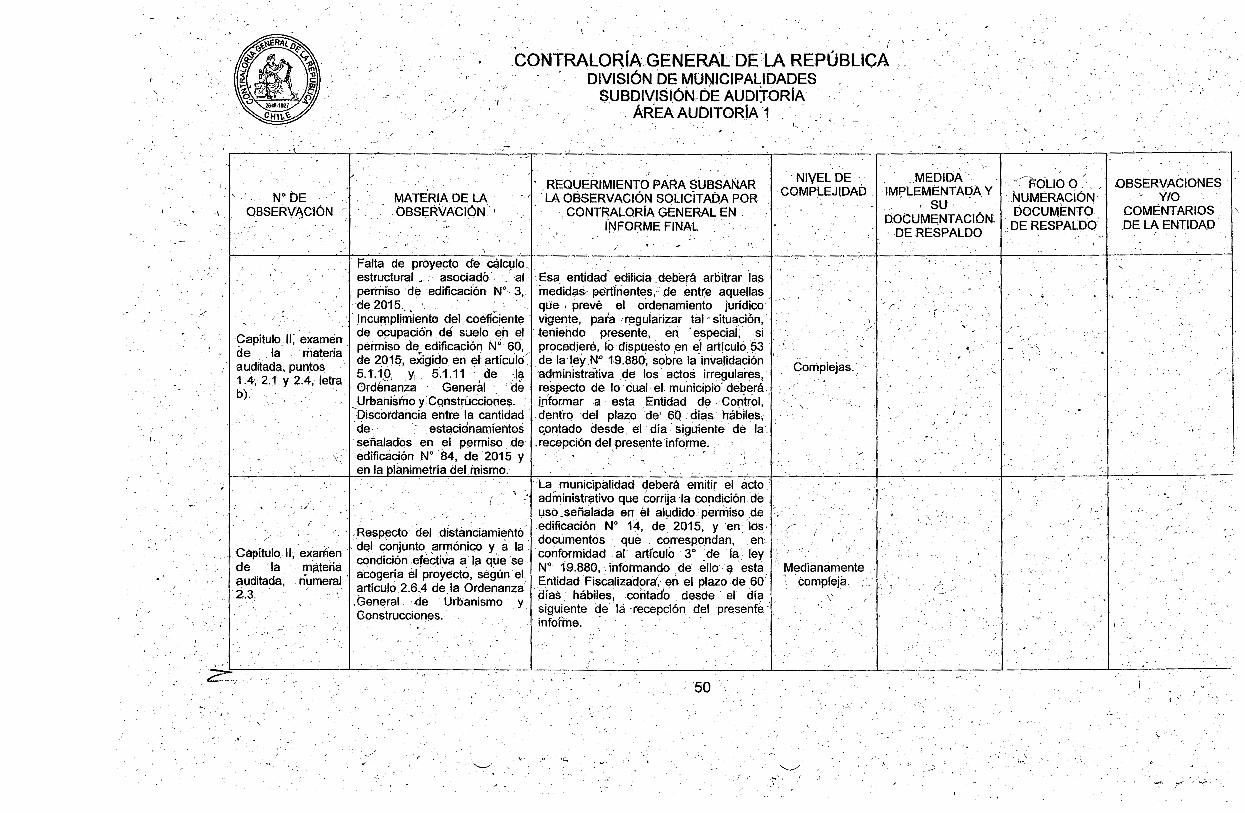

• Se verificó el otorgamiento improcedente de permisos de edificación referidos a construcciones que no cumplen con lo exigido en el ordenamiento jurídico. En particular, se observa la falta del proyecto de cálculo estructural asociado al permiso de edificación N° 3, de 2015; el incumplimiento del coeficiente de ocupación de suelo en el -permiso de edificación N° 60, de 2015; y, la discordancia existente entre la cantidad de estacionamientos señalados en el permiso de -edificación N° 84, de 2015, y en la planimetría del mismo. La entidad edilicia deberá arbitrar las medidas entre aquellas que prevé el ordenamiento jurídico vigente, para regularizar tal situación, teniendo presente, en especial, si procediere, lo dispuesto en el artículo 53 de la ley N° 19.880, que Establece Bases de los Procedimientos Administrativos que rigen loS Actos de los Órganos de la Administración del Estado, sobre la invalidación administrativa de los actos irregulares y, que

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

ello tiene como límite aquellas situaciones jurídicas consolidadas sobre la base de la confianza de los particulares en la actuación legítima de los órganos de la Administración, conforme lo ha manifestado la jurisprudencia de este Organismo de Control contenida entre otros, en los dictámenes N°s 94.310 y, 82.539, ambos de 2014, y 74.226, de 2016, respecto de lo cual el municipio deberá informar a esta Entidad de Control, dentro del plazo de 60 días hábiles, contado desde el día siguiente de la recepción del presente informe.

• Se determinaron errores en el cálculo de los derechos municipales, que provocaron cobros de menos y en exceso por $ 852.345 y $ 28.158.916, en cada caso, respecto de lo cual el municipio deberá proceder a efectuar las correspondientes devoluciones y/o cobranzas, informando de ello en el plazo de 60 días hábiles, contado desde el día siguiente de la recepción del presente informe.

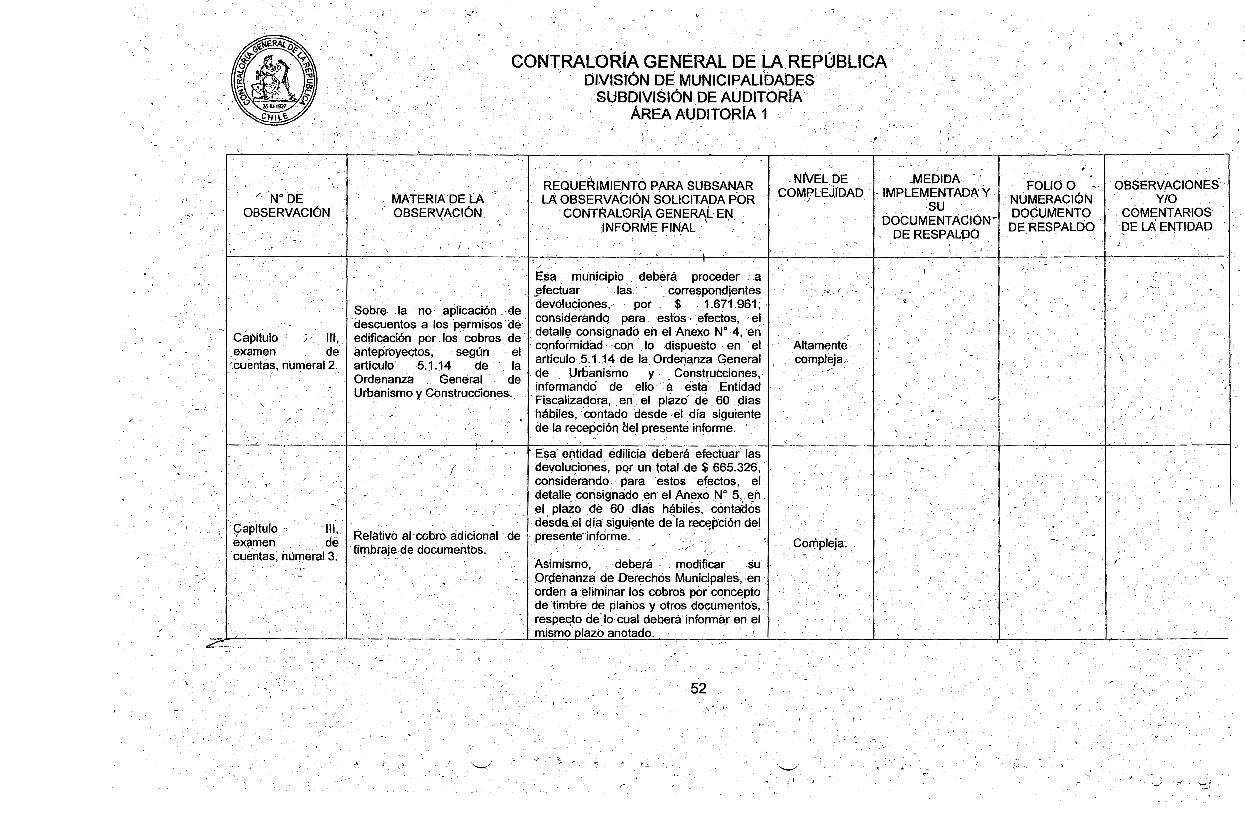

• Asimismo, se observa la no realización de descuentos por los cobros de anteproyectos a los derechos por permiso de edificación, por lo que esa entidad edilicia deberá efectuar las correspondientes devoluciones, ascendentes a $ 1.671.961, respecto de lo cual deberá informar en el plazo de 60 días hábiles, contado desde el día siguiente de la recepción del presente informe.

• Además, se comprobó el cobro indebido de derechos ascendentes a $ 665.326, por concepto de timbre de planos y otros documentos, establecidos eh el artículo 22 de la Ordenanza Local de Derechos Municipales, respecto lo cual esa entidad deberá efectuar las correspondientes devoluciones, informando de aquello a esta Contraloría General, en el plazo de 60 días hábiles, contado desde el día siguiente de la recepción del presente informe.

2

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA DE AUDITORÍA 1

, PMET N° 16.078/2016 DMSA N° 2.018/2016

INFORME FINAL N° 950, DE 2016, SOBRE AUDITORÍA A LOS PERMISOS DE EDIFICACIÓN, EN LA MUNICIPALIDAD DE LAS CONDES.

-SANTIAGO, 3 O DIC 2016

En cumplimiento del plan anual de fiscalización de esta Contraloría General para el año 2016, y en conformidad con lo establecido en los artículos 95 y siguientes de la ley N° 10.336, de Organización y Atribuciones de la Contraloría General de la República, y el artículo 54 del decreto ley N° 1.263, de 1975, Orgánico de Administración Financiera del Estado, se efectuó una auditoría a los recursos obtenidos por concepto de permisos de edificación y construcción en la Municipalidad de Las Condes. El equipo que ejecutó la fiscalización fue integrado por la señorita Paula Vallejos Abarca y el señor Mauricio Castro Pedrero, auditora y supervisor, respectivamente.

JUSTIFICACIÓN

Del análisis realizado a la información contable- remitida a esta Entidad de Control, por los municipios de la Región Metropolitana al 31 de diciembre de 2015, se determinó -en el marco del proceso de ajustes de la planificación del año 2016- que la Municipalidad de Las Condes tuvo una ejecución presupuestaria por concepto de ingresos de permisos de edificación y otros derechos, por un monto de $ 3.147.547.387, siendo esta entidad comunal la que posee mayor cantidad de ingresos por esta materia a nivel metropolitano.

ANTECEDENTES GENERALES

En relación con las normas que rigen la planificación urbana y los proyectos de urbanización y construcción, a las municipalidades les corresponde velar por el cumplimiento de las disposiciones contenidas en la Ley General de Urbanismo y Construcciones, aprobada por el decreto con fuerza de ley N° 458, de 1975, del Ministerio de Vivienda y Urbanismo, y la Ordenanza General de Urbanismo y Construcciones, sancionada por el decreto N° 47, de 1992, de la misma cartera de Estado.

AL SEÑOR \ 0

JORGE BERMÚDEZ SOTO 9A) coe..cp. CONTRALOR GENERAL DE LA REPÚBLICA 07NcY PRESENTE ,t1r,„ ,ILex

CP .sz 0 ' -

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Por su parte, el artículo 3°, letra e), de la ley N° 18.695, Orgánica Constitucional de Municipalidades, señala que dentro de las funciónes privativas de las municipalidades se encuentra la de aplicar las disposiciones sobré construcción y urbanización, en la forma que determinen las leyes, sujetándose a las normas técnicas de carácter general que dicte el ministerio respectivo.

En tanto, la letra a) del artículo 24 de la aludida ley N° 18.695, establece que la unidad encargada de obras municipales le corresponderá, entre otras funciones, velar por el cumplimiento de las disposiciones de la Ley General de Urbanismo y Construcciones, del plan regulador comunal y de las ordenanzas correspondientes, para lo cual contará con las atribuciones que se detallan en los numerales 1 y 2 de la misma disposición.

En efecto, el citado artículo 24, letra a) establece en su numeral 2, que entre las atribuciones específicas de la Dirección de Obras Municipales se encuentra, en lo que interesa, dar aprobación a los anteproyectos .y proyectos de obras de urbanización y edificación y otorgar los permisos correspondientes, previa verificación de que éstos cumplen con los aspectos a revisar de acuerdo a la referida ley general.

A su vez, el artículo 9°, letra a), de la aludida Ley General de Urbanismo y Construcciones, establece como obligaciones del Director de Obras Municipales, la de velar por la aplicación de las normas que rigen la planificación urbana y los proyectos de urbanización y de construcción, y luego, en su letra b), consigna el deber de dirigir las construcciones municipales que ejecute directamente el municipio y supervigilar estas construcciones cuando se ejecuten con terceros.

De, igual modo, el artículo 24, letra f), de la ley N° 18.695, en concordancia con la normativa anterior, asigna a la Dirección de Obras Municipales, entre otras funciones, la de dirigir las construcciones que sean de responsabilidad municipal, sean ejecutadas directamente o a través de terceros.

Cabe mencionar que, con carácter confidencial, mediante el oficio N° 83.553, de 18 de noviembre de 2016, fue puesto en conocimiento de la autoridad comunal, el preinforme de observaciones N° 950, de esa misma anualidad, con la finalidad de que .formulara los alcances y precisiones que, a su juicio procedieran, lo que se concretó a través del oficio N° 1/402, de 9 de diciembre de igual año, emitido por el Alcalde (S).

4

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORIA ÁREA AUDITORIA 1

OBJETIVO,

La fiscalización tuvo por objeto verificar que el otorgamiento de los permisos de edificación por parte de la Municipalidad de Las. Condes -durante el período comprendido entre el 1 de enero y el 31 de diciembre de-205—se haya ceñido a -las disposiciones contenidas en la Ley General de Urbanismo y Construcciones, su ordenanza, a la normativa urbanística local, a las instrucciones establecidas por el Ministerio de Vivienda y Urbanismo y las normas contables impartidas por este Organismo Fiscalizador.

La finalidad de la revisión fue determinar si las transacciones -cumplen con las disposiciones legales y reglamentarias, se encuentran debidamente documentadas, sus cálculos son exactos y están adecuadamente registradas. Todo lo anterior, en concordancia con la ley N° 10.336, ya mencionada y el decreto ley N° 3.063, de 1979, sobre Rentas Municipales y sus modificaciones.

METODOLOGÍA

El examen se practicó de acuerdo con la Metodología de Auditoría de este Organismo Fiscalizador, contenida en la resolución N° 20, de 2015, que Fija Normas que Regulan las Auditorías Efectuadas por la Contraloría General de la República, y los procedimientos de control dispuestos en la resolución exenta N° 1.485, de 1996, que Aprueba Normas de Control Interno de esta Entidad de Control, considerando los resultádos de evaluaciones de control interno respecto de las materias examinadas y, determinándose la realización de pruebas de auditoría en la medida que se estimaron necesarias. Asimismo, se realizó un examen de las cuentas de ingresos relacionadas con el tópico en revisión.

Las observaciones que este Órgano de Control formula con ocasión de las fiscalizaciones que realiza se clasifican en diversas categorías, de acuerdo con su grado de complejidad. En efecto, se entiende por Altamente complejas (AC)/Complejas (C), aquellas observaciones que, de acuerdo a su magnitud, reiteración, detrimento patrimonial, eventuales responsabilidades funcionarias, son consideradas de especial relevancia por esta Institución Fiscalizadora; en tanto, se clasifican como Medianamente complejas (MC)/Levemente complejas (LC), aquellas que tienen menor impacto en esos criterios.

5

CONTRALORÍA GENERAL DE LA REPÚBLICA ' DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

UNIVERSO Y MUESTRA

De acuerdo con los antecedentes proporcionados por la entidad fiscalizada, durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2015, el monto total de ingresos devengados y pagados por concepto de derechos municipales por permisos de edificación, ascendió a $ 1.935.443.771.

Las partidas sujetas a examen se determinaron analíticamente, seleccionándose aquellos presupuestos' superiores a $ 2.800.000.000, obteniéndose una muestra de $ 1.246.126.726, correspondiente a 18 expedientes, lo que equivale a un 64,3% del universo de ingresos antes identificado. El detalle es el siguiente y el desglose consta en el Anexo N° 1.

MATERIA UNIVERSO MUESTRA ANALÍTICA TOTAL EXAMINADO

$ Permisos de edificación

$ No(*) $ . . N°(*)

1.935.443.771 164 1.246.126.726 18 1.246.126.726

Fuente de Información Elaboración propia sobre la base del listado de permisos de edificación proporcionados por la Dirección de Control de la Municipalidad de Las Condes. *: Cantidad de expedientes.

La información utilizada fue proporcionada principalmente mediante oficio N° 8, de 27 de agosto de 2016, de la Dirección de Control, informe S/N°, de 21 de septiembre de 2016, de la Dirección de Obras Municipales, e informe N° 40, del día 29 de igual mes y año, de la Dirección de Administración y Finanzas, todos'de la Municipaljdad de Las Condes.

RESULTADO DE LA AUDITORÍA

Del examen practicado, y considerando los— argumentos y antecedentes aportados por la autoridad en su respuesta, respecto de las situaciones observadas en este informe, se determinó lo siguiente:

I. ASPECTOS DE CONTROL INTERNO

El estudio de la estructura de control interno y de sus factores de riesgo, permitió obtener una comprensión del entorno en que se ejecutan las operaciones propias del proceso al que se refiere la auditoría, del cual se deáprende lo siguiente. '

Presupuesto: Cantidad de metros cuadrado de construcción x valor asociado a la categoría de construcción.

6

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

1. La Municipalidad de Las Condes a través del decreto alcaldicio sección la N° 246, de 3 de febrero de 2016, aprobó el reglamento de organización interna, en el que se define la. estructura orgánica, los objetiVos y las funciones específicas asignadas a las distintas unidades involucradas en la gestión municipal, en cumplimiento del artículo 31 de la referida ley N° 18.695.

2. La entidad edilicia cuenta con una Dirección de Control, conforme lo dispuesto en los artículos 15 y 29 de la aludida ley N° 18.695, encargada en términos generales, de realizar la auditoría operativa interna del municipio, controlar la ejecución financiera y presupuestaria municipal, informar trimestralmente eventuales déficit al Concejo Municipal y representar al Alcalde los actos que estime ilegales, entre otras funciones.

De acuerdo a los antecedentes proporcionados, se constató que esa dirección, durante los años 2014, 2015 y primer semestre de 2016, no desarrolló auditorías operativas relacionadas con permisos de edificación otorgados por la Dirección de Obras Municipales, situación confirmada por el Director de Control, a través del oficio N° 8, de 27 de agosto de 2016, manifestando que el proceso de otorgamiento de permisos de construcción ha sido fiscalizado directamente por esta Contraloría General, según consta en la jurisprudencia emanada de este Órgano de Control. •

Sobre lo expuesto en el párrafo que antecedp, resulta del caso precisar que, la jurisprudencia a que se refiere el citado director corresponde a situaciones acotadas, en el contexto de la atención de denuncias y/o requerimientos específicos realizados por particulares, por lo que no abordan el proceso de otorgamiento de permisos en su totalidad.

En este contexto, el hecho de no contemplar auditorías respecto del proceso examinado, contraviene lo consignado en los numerales 38 y 39, de la ya aludida resolución exenta N° 1.485, de 1996, de este Organismo de Control, en cuanto a que el servicio debe vigilar continuamente sus operaciones y adoptar inmediatamente las medidas oportunas ante cualquier evidencia de irregularidad o dé actuación contraria a los principios de economía, eficiencia y eficacia, utilizando métodos y procedimientos para garantizar que sus actividades cumplan con los objetivos de la entidad, incluyendo el tratamiento de las evidencias de la auditoría y de las propuestas formuladas por los auditores internos, con el objeto de determinar las medidas correctivas necesarias.

Por su parte, el artículo 72, del referido instrumento, establece que la dirección es responsable de la aplicación y vigilancia de los controles internos específicos, necesarios para sus operaciones, por lo que debe ser consciente de que una estructura rigurosa en este ámbito es fundamental para controlar la organización, los objetivos, las operaciones y los recursos. La

7

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Dirección de Control es una unidad asesora que tiene el carácter de contralor de las demás unidades municipales, encargada de verificar el cumplimiento de los objetivos, planes y programas relativos al funcionamiento del municipio, tomando en consideración las instrucciones técnicas de esta Contraloría General.

Al respecto, el Alcalde (S) manifiesta, en resumen, que los ingresos por permisos de edificación y otros derechos constituyen el 1,1% del total de los ingresos, por lo que dentro de sus funciones de control, procuran abarcar diversos procesos, sin embargo, en sus planes anuales de fiscalización, priorizan aquellos de mayor riesgo. No obstante, se instruyó a la Dirección de Control incorporar la materia en estudio dentro de la planificación del año 2017.

Es del caso Señalar que los argumentos expuestos por la autoridad edilicia, no óbstan a la realización de auditorías a la materia en estudio, reiterándose que es responsabilidad de los directivos la vigilancia continua de las operaciones, así como también la adopción inmediata de las medidas oportunas ante situaciones que denoten irregularidades o que se contrapongan con los principios de economía, eficiencia y eficacia, tal como lo prescribe el artículo 11 de la ley N° 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, así como la referida resolución exenta N° 1.485, de 1996, de este origen.

En tales condiciones, y atendido que se trata de una situación consolidada, que no es susceptible de regularizar, la observación se mantiene, debiendo ese municipio, en lo sucesivo, desarrollar programas de control relacionados con la materia fiscalizada, considerando las observaciones detectadas en la presente auditoría, con el fin de dar cumplimiento a lo dispuesto en el artículo 29 de la precitada ley, y a los, numerales 38, 39 y 72, de la ya aludida. resolución exenta N° 1.485, de 1996, de este origen, lo que será verificado en una próxima auditoría que realice esta Contraloría General.

3. Respecto a . los sistemas informáticos, la Dirección de Obras Municipales -para el proceso de otorgamiento de permisos de edificación- dispone de un sistema informático denominado FileDOM, al que tienen acceso todos los funcionarios de la dirección a través de una cuenta individual, asociada a alguno de los perfiles correspondientes y protegida con contraseña.

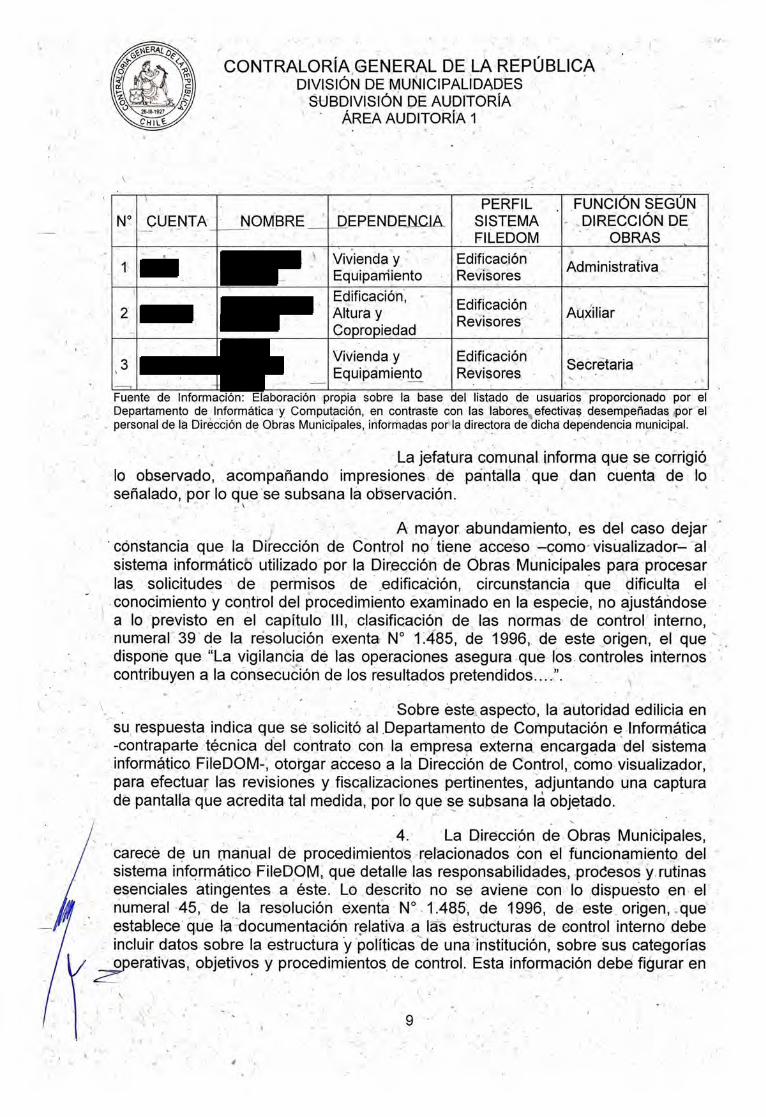

Sobre el particular, analizados los usuarios y perfiles que el personal de la Dirección de Obras Municipales posee en el sistema mencionado, se verificó la existencia de 3 funcionarios que poseen el perfil asociado a la labor de un arquitecto revisor, en circunstancias que desempeñan funciones administrativas y/o auxiliares. El detalle es el siguiente:

8

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

N° CUENTA NOMBRE DEPENDENCIA PERFIL

SISTEMA FILEDOM

FUNCIÓN SEGÚN DIRECCIÓN DE

OBRAS

1

Vivienda y Equipamiento

Edificación Revisores Administrativa

2 2 Edificación, Altura y Copropiedad

Edificación Revisores

3 Vivienda y Equipamiento

Edificación Revisores Secretaria

Fuente de Información: Elaboración propia sobre la base del listado de usuarios proporcionado por el Departamento de Informática y Computación, en contraste con las labores efectvas desempeñadas por el personal de la Dirección de Obras Municipales, informadas por la directora de dicha dependencia municipal.

La jefatura comunal informa que se corrigió lo observado, acompañando impresiones de pantalla que dan cuenta de lo señalado, por lo que se subsana la observación.

A mayor abundamiento, es del caso dejar constancia que la Dirección de Control no 'tiene acceso —como visualizador— al sistema informático utilizado por la Dirección de Obras Municipales para procesar las solicitudes de permisos de edificáción, circunstancia que dificulta el conocimiento y control del procedimiento examinado en la especie, no ajustándose a lo previsto en el capítulo III, clasificación de las normas de control interno, numeral 39 de la resolución exenta N° 1.485, de 1996, de este origen, el que dispone que "La vigilancia de las operaciones asegura que los controles internos contribuyen a la consecución de los resultados pretendidos....".

Sobre éste aspecto, la autoridad edilicia en su respuesta indica que se solicitó al .Departamento de Computación e Informática -contraparte técnica del contrato con la empresa externa encargada del sistema informático FileD0M-, otorgar acceso a la Dirección de Control, como visualizador, para efectuar las revisiones y fiscalizaciones pertinentes, adjuntando una captura de pantalla que acredita tal medida, por lo que se subsana la objetado.

4. La Dirección de Obras Municipales, carece de un manual de procedimientos relacionados con el funcionamiento del sistema informático FileDOM, que detalle las responsabilidades, prodesos y rutinas esenciales atingentes a éste. Lo descrito no se aviene con lo dispuesto en el numeral 45, de la resolución exenta N° 1.485, de 1996, de este origen, que establece que fa documentación relativa a las estructuras de control interno debe incluir datos sobre la estructura y políticas de una institución, sobre sus categorías operativas, objetivos y procedimientos de control. Esta información debe figurar en

9

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

documentos tales como la guía de gestión, las políticas administrativas, y los manuales de operación y de contabilidad.

El Alcalde (S) señala que el manual de procedimientos, que adjunta, confeccionado por la empresa SOLNET —administradora del referido sistema informático— fue puesto a disposición de las Direcciones de Obras Municipales y de Control, y del Departamento de Computación e Informática.

Sin perjuicio de lo informado, y atendido que no consta que el manual de .procedimientos se encuentra formalizado, se mantiene lo observado, mientras esa municipalidad no proceda a sancionarlo a través del decreto alcaldicio respectivo, en conformidad al artículo 3° de la ley N° 19.880, que Establece Bases de los Procedimientos Administrativos que rigen los Actos de los Órganos de la Administración del Estado, lo que será corroborado en una próxima visita de seguimiento.

II. EXAMEN DE LA MATERIA AUDITADA

Al respecto, se consideró una muestra de 18 expedientes de permisos de edificación otorgados por la Dirección de Obras Municipales, durante el año 2015, respecto de las cuales se revisó el cumplimiento de los requisitos legales para su obtención.

Sobre la materia, cabe recordar que conforme a lo dispuesto en el artículo 116 de la Ley General de Urbanismo y Construcciones, "la construcción, reconstrucción, reparación, alteración, ampliación y demolición de edificios y obras de urbanización de cualquier naturaleza, sean urbanas o rurales, requerirán permiso de la Dirección de Obras Municipales, a petición del propietario, con las excepciones que señale la Ordenanza General".

En tanto el inciso sexto del aludido artículo 116, establece que "el. Director de Obras Municipales concederá el permiso o la autorización requerida si, de acuerdo con los antecedentes acompañados, los proyectos cumplen con las normas urbanísticas, previo pago de los derechos que procedan, sin perjuicio de las facilidades de pago contempladas en el artículo 128".

A su vez, el artículo 126 de dicho cuerpo legal establece que los permisos de urbanización, subdivisión, loteo y construcción se otorgarán previo pago de los derechos municipales correspondientes, los que se encuentran fijados en el artículo 130 del mismo texto legal.

Por su parte, conforme a lo manifestado por la jurisprudencia administrativa de esta Entidad de Fiscalización, en el

1, dictamen N° 4.490, de 2016, las obligaciones de los Directores de Obras V

10

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Municipales se encuentran delimitadas, actualmente, a verificar que los anteproyectos y proyectos de obras de urbanización y edificación cumplan con los aspectos a revisar de acuerdo a la citada ley general, esto es, con las normas urbanísticas que se definen en su artículo 116, inciso sexto, radicando la responsabilidad de la revisión y del cumplimiento de las demás normas legales y reglamentarias vigenteá a los restantes profesionales que intervengan en esos procesos.

Ahora bien, de la revisión efectuada se determinaron las siguientes situaciones:

1. De la documentación necesaria para la obtención de un permiso de edificación.

El artículo 1.4.2 de la Ordenanza General de Urbanismo y Construcciones, precisa que los documentos y requisitos exigidos en la Ley General de Urbanismo y Construcciones y en su Ordenanza General, para la obtención de permisos, recepciones, aprobación de anteproyectos y demás solicitudes ante las Direcciones de Obras Municipales, constituyen las únicas exigencias que deben cumplirse, sin perjuicio de' los requisitos que, en forma explícita y para los mismos efectos, exijan otras leyes.

En este orden de ideas, el artículo 5.1.6 de la aludida ordenanza, especifica los documentos que deben presentar los interesados a las Direcciones de Obras Municipales para la obtención del permiso de edificación.

Puntualizado - lo anterior, corresponde agregar que este Organismo Fiscalizador verificó en los expedientes de los permisos revisados: la ausencia de los documentos y estudios que exige el precitado artículo 5.1,6, y que son los que se indican a continuación:

1.1 Certificado de inscripción vigente en el Registro Nacional de Revisores Independientes de Arquitectura.

Se comprobó que los expedientes de los permisos de edificación NOS60 y 106, ambos de 2015, contaban con el informe

/ favorable de revisor independiente, tal como lo establece el numeral 4 del aludido artículo 5.1.6, .de la Ordenanza General de Urbanismo y Construcciones, no obstante, de los antecedentes tenidos a la vista no se encuentra el certificado de inscripción vigente en el Registro Nacional de Revisores Independientes de Arquitectura.

Al respecto, el inciso cuarto del artículo . 1.2.1 de la referida ordenanza general, dispone que la calidad de Revisor

11

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Independiente se acreditará mediante copia del Certificado de Inscripción Vigente en el Registro Nacional de Revisores Independientes de Obras de Construcción, al momento de ingresar los anteproyectos, proyectos y recepciones de obras en que hayan sido contratados.

El municipio en su respuesta, reconoce la ausencia de los certificados de inscripción vigente, relativos a los permisos antes mencionados, agregando que ello obedece a una situación excepcional.

Agrega que, a través de la Dirección de Obras se procedió a enviar correos electrónicos a las oficinas de los revisores independientes correspondientes, con el objeto de recuperar e incorporar los certificados faltantes.

Sin perjuicio de lo anterior, considerando que la situación en comento aún no ha sido regularizada, la observación se mantiene, debiendo ese municipio adjuntar en los ya citados expedientes de los permisos de edificación NOS 60 y 106, ambos de 2015, el certificado de inscripción vigente en el Registro Nacional de Revisores Independientes de Arquitectura respectivo, lo que será verificado en una próxima visita de seguimiento.

1.2 Planta de cubiertas.

El expediente del permiso de edificación N° 84, de 2015, no contaba con el plano de cubierta, conforme lo establecido en la letra e) del numeral 7, del artículo 5.1.6, del mencionado texto reglamentario.

Al respecto, el Alcalde (S) comunica que el plano de cubierta lo tuvo a la vista la Dirección de Obras al momento de la revisión —afirmación que, sin embargo, no es acreditada—, agregando que, al estar los expedientes a disposición del público en general, en ocasiones se extravía documentación, lo que pudo ocurrir en el transcurso de la auditoría. No obstante, se instruyó a la referida dirección obtener el plano no encontrado, de modo de agregarlo al correspondiente expediente, razón por la que se mantiene la observación, hasta que se adjunte tal instrumento a la documentación respectiva, lo que será comprobado en una futura visita"de seguimiento.

1.3 Plano comparativo de sombras. •

En el plano comparativo de sombras del permiso de edificación N° 84, de 2015, ya citado, no se adjuntaron las láminas A-24 y A-25, que contienen las elevaciones y las plantas del estudio de sombras, que se aluden en el listado de antecedentes y planos numerados, infringiendo de esta forma lo prescrito en. el numeral 9 del aludido artículo 5.1.6, de la Ordenanza General de Urbanismo y Construcciones.

12

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

La jefatiira comunal reitera lo informado en el punto 1.2, del presente capítulo, por lo que se mantiene lo objetado, mientras ese municipio no adjunte al permiso de edificación N° 84, de 2015, la documentación faltante, lo que será verificado en un.próximo seguimiento.

1.4 Proyecto de cálculo estructural.

Asimismo, se verificó que el expediente del permiso de edificación N° 3, de 2015, no incorporó el proyecto de cálculo estructural, tal como lo establece el numeral 10 del precitado artículo 5.1.6, no obstante que en el listado de antecedentes y planos numerados dicho proyecto se menciona.

En su respuesta, la autoridad edilicia señala que dicho proyecto se encuentra identificado en el listado de antecedentes del expediente pertinente y que el mismo constituye un requisito sine qua non para su -otorgamiento, por lo que asume que fue, revisado para el otorgamiento del referido permiso de edifiCación. Agrega, que el documento en cuestión fue requerido al interesado mediante correo electrónico.

En razón de lo expuesto, y en vista que la medida informada se encuentra en vía de regularización, se mantiene la observación, debiendo ese municipio arbitrar las medidas que sean pertinentes, de entre aquellas que prevé el ordenamiento jurídico vigente, para regularizar tal situación, teniendo presente, en especial, si procediere, lo dispuesto en el artículo

• 53 de la ley N° 19.880, sobre la invalidación administrativa de los actos irregulares (aplica criterio contenido en el dictamen N° 74.226, de 2016, de este origen), lo que será comprobado en una futura visita de seguimiento.

Lo anterior, sin perjuicio de tener presente que, conforme lo ha manifestado la jurisprudencia de este Organismo de Control contenida entre otros, en los dictámenes Nos 94.310 y, 82.539, ambos de 2014, la invalidación administrativa de los actos irregulares tiene como límite aquellas situaciones jurídicas consolidadas sobre la base de la confianza de los particulares en la actuación legítima de los órganos de la Administraóión, de manera que sus consecuencias no pueden afectar a terceros que adquirieron derechos de buena fe.

2. Sobre el cumplimiento de las normas urbanísticas para la autorización de un permiso dé edificación.

De conformidad a lo establecido en el artículo 116 de la Ley General de Urbanismo y Construcciones, se entenderá por normas urbanísticas aquellas contenidas en dicho cuerpo legal, en su ordenanza general y en los instrumentos de planificación territorial que afecten a edificaciones,

13

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

subdivisiones, fusiones, loteos o urbanizaciones, en lo relativo a los usos de suelo, cesiones, sistemas de agrupamiento, coeficientes de constructibilidad, coeficientes de ocupación de suelo o de los pisos superiores, superficie predial mínima, alturas máximas de edificación, adosamientos, distanciamientos, antejardines, ochavos y rasantes, densidades máximas, estacionamientos, franjas afectas a declaratoria de utilidad pública y áreas de riesgo o de protección.

Conforme a lo anterior, de la revisión de los expedientes asociados a los permisos de construcción seleccionados en la muestra —esto es 18 expediente-, se verificaron las siguientes observaciones:

2.1 Coeficiente de ocupación de suelo.

En primer término, cabe tener presente que el artículo 1.1.2 de la citada ordenanza general, define "coeficiente de ocupación del suelo" como el número 'que multiplicado por la superficie total del predio, descontadas de esta última las áreas declaradas de utilidad pública, que fija el máximo de metros cuadrados posibles de construir en el nivel de primer piso.

Luego, el artículo 5.1.10 del aludido cuerpo normativo, dispone que para la aplicación del citado coeficiente, la superficie edificada del primer piso de la construcción se determinará conforme al procedimiento que establece el artículo 5.1.11, el que agrega, en lo que interesa, que en cada piso no se contabilizarán las superficies abiertas cuya cubierta esté en volado por dos o más lados convergentes, las jardineras exteriores y los espacios cubiertos y abiertos del primer piso que sean de uso común.

Al respecto, corresponde indicar que mediante el permiso de edificación N° 60, de 2015, la Dirección de Obras

.Municipales autorizó la construcción de dos edificios adyacentes, emplazados en la zona UV y en el área de edificación .E-Am1', acogiéndose a la tabla D) de la indicada área, para la cual se exige un coeficiente de ocupación •de suelo de 0,3, según expone el certificado de informaciones previas N° 19, de 2014.

De los antecedentes contenidos en el expediente de edificación, consta que la superficie total del terreno equivale a 3.586,50 mt2, por lo que al aplicar el coeficiente de ocupación de suelo de 0,3 resulta un máximo permitido de construir de 1.075,95 mt2 en el nivel de primer piso.

Asimismo, según se señala en la lámina N° 001 y en el informe favorable del revisor independiente de arquitectura, el nivel de primer piso presenta una superficie total —útil más común— para ambos edificios, igual a 1.171,88 mt2.

14

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Sin embargo, el aludido permiso de edificación indica en su numeral 7.3, sobre las normas urbanísticas aplicadas, que el coeficiente de ocupación de suelo proyectado corresponde a 0,2 -esto es 785,44 mt2, correspondientes a la superficie útil en el primer piso de ambos edificios, según detalla el informe favorable del revisor independiente de arquitectura-.

Todo lo anterior, según se expresa en el siguiente cuadro:

PERMISO DE EDIFICACIÓN N° 60, DE 2015

SUPERFICIE SEGÚN COEFICIENTE DE OCUPACIÓN DE SUELO

PERMITIDA

PROPUESTA POR EL PROYECTO

SEGÚN CGR (SUPERFICIE ÚTIL +

COMÚN)

SEGÚN DIRECCIÓN DE OBRAS

MUNICIPALES (SUPERFICIE ÚTIL)

Coeficiente 0,3 0,33 0,22

Superficie 1.075,95 mt2 1.171,88 mt2 785,44 mt2 Fuente de Información: Elaboración propia sobre la base de los permisos de edificación proporcionados por la Dirección de Obras Municipales de la Municipalidad de Las Condes.

Al respecto, el Alcalde (s) en su respuesta confirmó lo observado, indicando que la Dirección de Obras Municipales oficiará al propietario, a fin de que regularice la situación expuesta mediante una modificación del proyecto en la que conste el cumplimiento de ocupación de suelo máximo permitido, previo a la recepción definitiva, por lo tanto, mientras ello no ocurra, se mantiene lo observado, debiendo reiterarse lo indicado en el punto 1.4, del presente capítulo, en el sentido de que a esa entidad edilicia le corresponde arbitrar las medidas que sean pertinentes, de entre aquellas que prevé el ordenamiento jurídico vigente, para regularizar tal situación, lo que será comprobado en una futura visita de seguimiento.

2.2 Adosamientos.‘

Cabe señalar que el permiso de edificación N° 103, de 2015, emplazado en las zonas UC2 y UVI, y en el área de edificación E-Am1', se acoge ala tabla D) que permite el sistema de agrupamiento aislado.

En relación con la materia, el artículo 2.6.2 de la Ordenanza General de Urbanismo y Construcciones dispone en lo que interesa, que se entenderá por adosamiento la norma complementaria de los tres tipos de agrupamiento -aislado, pareado y continuo-, correspondiente a la edificación no subterránea ubicada contigua a los deslindes, o bien inscrita en la envolvente que describen los puntos que se señalan.

15

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Agrega el artículo en comento, que la longitud del adosamiento no podrá exceder del 40% de la longitud total del deslinde común con el vecino, salvo autorización expresa del propietario del predio vecino, suscrita ante Notario.

Al respecto, el proyecto contempla la construcción de una cancha de squash adosada en 10 metros aproximados -pues no aparece la dimensión exacta de dicha construcción-, al sitio N° 99 y al sitio ubicado al oriente de la referida cancha, los cuales presentan una longitud de 22,15 y 22,80 metros, respectivamente, excediendo el 40% permitido -según consta en la lámina N° 1-, sin que se presente en el expediente del permiso en análisis, la autorización de los propietarios de los predios vecinos pertinente.

En relación al adosamiento, el Alcalde (S) informó que posterior al permiso, la Dirección de Obras Municipales aprobó la resolución de modificación de proyecto de edificación N° 624, dé 18 de noviembre de 2016, que contiene las láminas Nos 1 y 13, que incluyen la condición subterránea de la objetada cancha de squash.

Considerando que la modificabión de proyecto considera ahora a la cancha en el nivel subterráneo, no resulta exigible el porceñtaje de adosamiento señalado, lo que permite subsanar la, obserVación formulada.

2.3 Distanciamientos.

Es preciso señalar que el permiso de edificación N° 14, de 2015, no- cumple con el distanciamiento establecido en el inciso segundo, del numeral 2, del artículo 2.6.4, de la Ordenanza General de Urbanismo y Construcciones, que dispone para los proyectos con calidad de conjunto armónico, acogidos a la condición de uso, que "el distanciamiento entre los edificios que contempla el proyecto y los deslindes con los predios vecinos, no podrá ser inferior a 10 metros, aunque se emplace ,en áreas de construcción continuas obligatorias".

Al respecto, el denominado "edificio 2" del conjunto, se encuentra distanciado aproximadamente a 4 metros de los deslindes de los predios vecinos, según se grafica en la lámina N° 100.

En su respuesta, la jefatura comunal indicó que el referido proyecto responde en realidad a la condición de dimensión de un conjuntó armónico, la que' no restringe el distanciamiento entre los edificios -a diferencia de los proyectos acogidos a la condición de uso-.

16

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISO DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Sobre la materia, corresponde aclarar que es el propio permiso de edificación N° 14, de 2015, el que, en su numeral 2, indica que la construcción en cuestión se acoge a conjunto armónico, condición de uso, sin que el municipio adjunte en esta oportunidad un documento formal emitido con posterioridad a aquel, en el que conste la modificación de la conplición del proyecto en examen.

En razón de lo anterior, se mantiene la observación, debiendo la entidad edilicia emitir el acto administrativo que corrija la condición de uso señalada en el aludido • permiso de edificación, y. en los documentos que correspondan, lo que será verificado en una futura visita de seguimiento.

2.4 Estacionamientos.

a) Número de estacionamientos requeridos, según distanciamiento con estación de tranvía o de ferrocarril.

Cabe mencionar que mediante el permiso de edificación N° 63, de 1 de junio de 2015, la Dirección de Obras Municipales autorizó en el inmueble ubicado en calle Málaga N° 79, un edificio destinado a vivienda y a servicios profesionales, indicando en su numeral 7.3, que los estacionamientos requeridos son 144, y los proyectados 249, según se desglosa en el siguiente cuadro:

PERMISO DE EDIFICACIÓN N° 63,

DE 2015

ESTACIONAMIENTOS

REQUERIDOS PROYECTADOS

Desglose.

- 96 vivienda -15 visitas

- 31 oficinas 2 de 30 mt2

-(incluidos 3 para personas con discapacidad) •

96 vivienda

31 oficinas

- 2 de 30 mt2-

- - 15 visitas - •

- 105 excedentes

-(incluidos 4 para personas con discapacidad)

TOTAL 144 249

Fuente de Información: Elaboración propia sobre la base de los permisos de edificación proporcionados -por la Dirección de Obras Municipales de la Municipalidad de Las Condes.

Sobre la materia, el inciso tercero del artículo 2.4.1 de la Ordenanza General de Urbanismo y Construcciones dispone en lo que interesa, que salvo que el respectivo instrumento de planificación territorial lo prohíba, los proyectos que se emplacen cerca de una estación de tranvía o de ferrocarril urbano o interurbano, a una distancia de menos de 300 o 600 metros según se trate de proyectos de vivienda o de equipamiento de servicios,

spectivamente, podrán' rebajar hasta la mitad la dotación de estacionamientos

17

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

requerida. Agrega, que dicha distancia se medirá a través de un recorrido peatonal por vías de tránsito público.

Ahora bien, de acuerdo al informe del revisor independiente de arquitectura y a la lámina PE-Ma-100, la distancia entre el inmueble y la estación de metro Escuela Militar, es de 219,80 metros, por lo que el cálculo de los estacionamientos se realizó considerando una distancia inferior a 300 metros, y en consecuencia, rebajando a la mitad la, -dotación de los estacionamientos mínimos exigidos para lis destinos de vivienda y oficinas.

De esta forma, acorde a lo detalládo en dichos documentos, de los 189 estacionamientos para el destino vivienda se rebajaron a 96, y para el destino de oficinas de 62 a 31, según explica el cuadro expuesto precedentemente.

Sin embargo, entre los documentos contenidos en el expediente de edificación, se .encuentra el memorándum N° 129, de 30 de abril de 2015 —anterior al otorgamiento del permiso—, por medio del cual el Departamento de Inspección de la Dirección de Obras Municipales señaló qúe la distancia existente entre la propiedad y la estación de metro es de 418,0 metros aproximadamente, y no de 219,80 metros como se señala en los antecedentes que respaldan la solicitud de permiso analizado.

En consecuencia, si se considera lo—señalado por el Departamento de Inspección, la rebaja de hasta la mitad de Ja dotación de estacionamientos resulta aplicable solamente a la parte del proyecto con destino de oficinas.

Con todo, se observa la falta de antecedentes que permitan esclarecer las medidas adoptadas por el Departamento de Edificación, Altura y Copropiedad ante lo informado por el Departamento de Inspección, ambas de la Dirección de Obras Municipales.

Al respecto, la entidad edilicia señala que funcionarios del Departamento de Fiscalización y Subvenciones, dependientes de la Dirección de Control, constataron que la distancia antes observada es de 200,80 metros, según consta en el informe N° 140, de 2 de diciembre de 2016, que adjunta a su respuesta.

- Sobre este punto, y considerando que el análisis del referido informe permite esclarecer la procedencia de la rebaja de hasta la mitad de la dotación de estacionamientos para el destino vivienda, respecto del permiso analizado, corresponde dar por subsanada esta observación.

18

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREÁ AUDITORÍA 1 •

b) Estacionamientos requeridos.

Al respecto, el permiso de edificación N° 84, de 2015, destinado a servicios y comercio, señala en su numeral 7.3 que los estacionamientos requeridos equivalen a 148 —correspondientes a 144, más 4 de 30 mt2, incluidos 3 para personas con discapacidad—, cantidad que es coincidente con los estacionamientos propuestos por el proyecto.

No obstante, la lámina A-03, grafica 4 estacionamientos de 30 mt2 en el 1° piso, luego, lalámina A-08 contiene un total de 34 estacionamientos incluidos dos para personas con discapacidad en el subterráneo -3, y enseguida, la lámina A-09 indica un total de 38 estacionamientos considerando uno para personas con discapacidad enlos subterráneos tipo -4, -5 y -6. Todo lo anterior, arroja un total de 152 estacionamientos.

Sobre la materia, el artículo 2.4.3 de la Ordenanza General de Urbanismo y Construcciones establece, en lo que interesa, que los proyectos no residenciales -como el de la especie- que coñsulten en un mismo predio 150 o más estacionamientos, requerirán de un Estudio de Impacto sobre el Sistema de Transporte Urbano, en adelante EISTU.

En relación con lo anterior, no consta que para el permiso de edificación en análisis, se contara con un EISTU aprobado por el organismo competente.

Al respecto, el Alcalde (S) en su respuesta, corrobora lo observado, agregando que la Dirección de Obras Municipales oficiará al propietario para que solicite una modificación de proyecto que ajuste la cantidad de estacionamientos graficados en las láminas, a los efectivamente informados y aprobados en etpermiso de edificación. =

Además, indica que, considerando la cantidad de estacionamientos declarada en el permiso de edificación y en el informe del revisor independiente, esto es 148, no es requisito presentar, a su entender, un EISTU.

Sin perjuicio de lo expresado, y mientras la medida no se concrete, la observación se mantiene, debiendo reiterarse lo indicado en él punto 1.4, del presente capítulo, en el sentido de que a esa entidad edilicia le corresponde arbitrar las medidas que sean pertinentes, de entre aquellas que prevé el ordenamiento jurídico vigente, para regularizar tal situación, lo que será comprobado en una futura visita de seguimiento.

19

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

3. Sobre el cumplimiento de los plazos de tramitación.

En relación con la materia, debe indicarse primeramente que de conformidad con lo dispuesto en el artículo 1.4.10 de la Ordenanza General de Urbanismo y Construcciones -en lo que interesa-, la Dirección de Obras Municipales tendrá un plazo de 30 días, contados desde la fecha de ingreso de la solicitud, para pronunciarse sobre los permisos solicitados, el cual se reducirá a 15 días, si a la solicitud respectiva se acompaña informe favorable de un Revisor Independiente.

Dicha disposición agrega en su inciso cuarto, que los plazos anteriormente señalados se aplicarán tanto para la revisión inicial en que pueden fofmularse observaciones, como para la revisión posterior, en su caso, en que se constate que éstas fueron resueltas.

En virtud de lo anterior, se analizaron los tiempos utilizados para la revisión de los expedientes de los permisos de edificación pertenecientes a la muestra examinada —todos los cuales incluyeron el informe favorable de Revisor Independiente—, verificándose algunos incumplimientos a los plazos legales establecidos, correspondiendo destacar los siguientes casos:

a) Los permisos de edificación N" 3, 8, 14, 20, 47, 60, 63, 99 y 120, todos de 2015, superaron el plazo de 22 días corridos transcurridos desde el ingreso de la solicitud de permiso hasta la emisión del acta de observaciones.

b) Los permisos de edificación NOS 3, 14, 47, 60, 63, 71, 80, 84, 99, 103, 106, 108, 109, 120 y 139, todos de 2015, superaron el plazo de 21 días corridos transcurridos desde el reingreso de las observaciones subsanadas hasta la autorización de la Directora de Obras para el pago de los derechos municipales.

El detalle de los plazos utilizados para la revisión de los expedientes asociados a los permisos de edificación pertenecientes a la muestra examinada, se presenta en el Anexo N° 2.

La autoridad comunal en su respuesta informa que se instruirá a la Dirección de Obras Municipales, a fin de que revise el procedimiento de cómputo de los plazos de tramitación, de modo que éste se ajuste a lo dispuesto en el precitado artículo 1.4.10 de la Ordenanza General de Urbahismo y Construcciones.

20

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1 -

Sin perjuicio de lo expresado; y mientras la medida no se concrete, la observación se mantiene, debiendo ese municipio adoptar los controles pertinentes a fin de que se tramiten oportunamente las solicitudes de permisos de edificación, de conformidad con los plazos establecidos en la citada disposición legal, aspecto que será verificado por esta Contraloría General, en futuras auditorías.

4. Sobre la correlatividad de los números de los permisos de edificación otorgados.

En cuanto al registro de los permisos de edificación otorgados en el año 2015, cabe observar que no guardan una

.correlatividad en su numeración, toda vez que del listado aportado por el municipio no figuran los Nos 98, 131 y 145, todos de igual anualidad.

Al respecto, a través del sistema informático FileDOM se asignan los números de los permisos luego del pago de los derechos municipales, sin embargo, para el caso de los números faltantes antes indicados tal asignación se realizó erróneamente de forma previa al referido pago.

Sobre lo anterior, cabe señalar que la solicitud de permiso de edificación SE 122-2015, a la cual se le asignó erradamente el N° 98, fue anulada a solicitud del interesado.

A su vez, la solicitud SE 211-2015, a la que sele concedió de forma previa y errónea el N° 131, luego de pagados los derechos municipales, obtuvo el N° 28, de 2016.

Finalmente, para la solicitud SE 173-2015, a la cual se le otorgó erradamente el N° 145, no se pagaron los derechos municipales por parte del interesado.

Lo anterior, representa una vulneración a lo dispuesto en el ya. aludido artículo 126 de la Ley General de Urbanismo y Construcciones que señala -en lo que importa- que los permisos de construcción se otorgarán previo pago de los derechos municipales correspondientes.

La jefatura comunal informa que se instruyó a la Dirección de Obras Municipales, para que en conjunto con el Departamento de Informática, busquen alternativas que impidan la entrega de números en forma previa al pago de los correspondientes derechos.

En ese contexto, y considerando que la acción anunciada por la entidad aún no ha sido materializada, corresponde mantener lo observado, debiendo ese municipio adoptar las medidas tendientes a,

21

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

en lo sucesivo, dar cabal cumplimiento al artículo 126 de la Ordenanza General de Urbanismo y Construcciones, lo que será verificado en futuras auditorías.

5. Sobre errores en la información contenida en los permisos y en los expedientes de edificación.

5.1. Sobre superficie total edificada.

El permiso de edificación N° 109, de 2015, en su numeral 7.2, superficie edificada, presenta un error en la superficie total edificada bajó terreno, por cuanto señala que son 7.361,14 mt2, en circunstancias que de acuerdo a la lámina N° 1, se expresa que bajo el nivel natural de terreno son 7.631,14 mt2.

5.2. Sobre la cantidad de subterráneos.

Al respecto, cabe advertir que el permiso de edificación N° 60, de 2015, en su numeral 1, autorizó la construcción de dos edificios de siete pisos, más un piso retirado, una sala de máquinas y dos subterráneos, en circunstancias que de acuerdo al informe favorable del revisor independiente y a las láminas NOS 6, 7 y 8, consta que son 4 subterráneos.

En relación a las observaciones que se aluden en los puntos 5.1 y 5.2, precedentes, el Alcalde (S) señala que la Dirección de Obras Municipales emitirá una resolución rectificatoria que enmiende el error de transcripción, por lo tanto, mientras ello no ocurra, se mantienen las observaciones, debiendo ese municipio acreditar la concreción de dicha medida correctiva, lo que será comprobado en una futura visita de seguimiento.

III. EXAMEN DE CUENTAS

Para esta auditoría, se comprobó la veracidad y fidelidad de las cuentas, la exactitud de las operaciones aritméticas y de contabilidad, y el cálculo de los derechos municipales que la Municipalidad de Las Condes cobró por concepto de permisos de construcción, al tenor de lo dispuesto en los artículos 95 y siguientes de la ley N° 10_336.

En este contexto, se revisaron los ingresos devengados y pagados, correspondientes a 18 permisos de edificación, por un total de $ 1.246.126.726. El detalle consta en el ya citado Anexo N° 1.

A su turno, se verificó que los ingresos por los citados derechos son depositados en la cuenta corriente N° 32319771, del

/ Banco de Crédito e Inversiones, sin que se advirtieran observaciones que anotar.

22

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Del examen efeptuado a los expedientes de los permisos de edificación se verificaron las siguientes situaciones:

1. Sobre el cálculo de los derechos municipales.

De la revisión de los expedientes de los permisos de edificación pertenecientes a la muestra examinada, se determinaron errores en los procedimientos de cálculo de los derechos municipales, establecidos en el párrafo 3°, capítulo II, del Título III de la Ley General de Urbanismo y Construcciones.

A continuación, se detallan las situaciones que generaron errores en el cálculo de los derechos municipales, las que provocaron un cobro menor -y en exceso por $ 852.345 y $ 28.158.916, respectivamente, para la muestra analizada, cuyo detalle se presenta en el citado Anexo N° 3.

1.1 Sobre aplicación de tabla de costos unitarios del Ministerio de la Vivienda y Urbanismo, MINVU.

Sobre la materia, debe recordarse que de conformidad con lo establecido en el artículo 127 de la mentada Ley General de Urbanismo y Construcciones, el Ministerio de la Vivienda y Urbanismo, en lo que interesa, confeccionará anualmente una tabla de costos unitarios por metro cuadrado de construcción, que será enviada a todas las municipalidades antes del 31 de diciembre de cada año.

Dicho precepto agrega, en su inciso segundo, que las Direcciones de Obras Municipales reajustarán dichos precios unitarios trimestralmente, de acuerdo al Índice de Costo de Edifibación determinado por el mismo Ministerio.

- Por su parte, la jurisprudencia administrativa de este Organismo de Control contenida en los dictámenes Nos 39.722, de 1998 y 12.979, de 2016, entré otros, ha manifestado que los derechos municipales por permisos de edificación, se deben calcular según la tabla de costos unitarios por metro cuadrado de construcción vigente en la época de presentación de la solicitud de otorgamiento y no a la época de la emisión del respectivo permiso. •

En este contexto, se verificó que la Dirección de Obras Municipales calcula el monto del derecho de un permiso de edificación aplicando la tabla de costos unitarios del Ministerio de Vivienda y

__Urbanismo, relativa al trimestre en que se otorga el respectivo permiso.

23

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

En consideración a lo anterior, se determinó errores en el procedimiento de cálculo de los derechos municipales ejecutado por la Dirección de Obras Municipales, toda vez que la utilización de una tabla de costos unitarios por metro cuadrado de un período que no coincide con la época de solicitud del respectivo permiso, conlleva una determinación equívoca del presupuesto de la obra, cifra que en definitiva es utilizada para calcular los derechos municipales a cobrar.

El Alcalde (S) señala que, a su juicio, los dictámenes Nos 38.925, de 1996, y 30.014, de 2000, ambos de esta Contraloría General, disponen que los derechos en análisis tienen su origen en el otorgamiento del permiso de edificación, quedando en ese momento determinado el monto de la prestación.

Lo expresado por esa jefatura comunal no desvirtúa lo observado, reiterando lo indicado precedentemente, en relación a que según la jurisprudencia de-este Organismo de Control, contenida entre otros, en los dictámenes N°s 39.722, de 1998 y 12.979, de 2016, los derechos municipales por permisos de edificación, se deben calcular según la tabla de costos unitarios por metro cuadrado de construcción vigente en la época de presentación de la solicitud de otorgamiento y no a la época de la emisión del respectivo permiso, por lo que se mantiene la observación, debiendo ese órgano comunal, en lo sucesivo, dar cumplimiento al -marco jurídico y jurisprudenóial precedentemente citado, lo cual será verificado en futuras fiscalizaciones.

1.2 Sobre la categoría de las edificaciones.

Al respecto, cabe señalar que mediante la resolución exenta N° 62, de 8 de enero de 2015, el Ministerio de Vivienda y Urbanismo fijó los valores unitarios de construcción para aplicar en el cálculo de derechos municipales, a contar del 1° de enero del mismo año, agregando que las tablas y criterios que se indican, tanto para la clasificación de sus construcciones como para la determinación de sus categorías, podrán aplicarse a todo el edificio o parte de él que sea claramente identificable.

Así, cuando una construcción tenga más de una parte identificable, la edificación puede tener más de una categoría, tales como, placa y torre, edificios respecto de sus estacionamientos o subterráneos.

Luego, el numeral 2 de la aludida resolución exenta, determina las categorías de las construcciones, distinguiendo cinco categorías, en orden descendente, a saber: superior (1), media superior (2), media (3), media inferior (4), e inferior (5), determinadas a través de la guía técnica señalada que evalúa la existencia de características o atributos positivos que

jposee una construcción.

24

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

En virtud de lo anterior, se verificó que para los permisos de edificación Nos 8, 60, 84, 103, 118, 120 y 139, todos de 2015, la Dirección de Obras Municipales categorizó las superficies de los subterráneos y/o las salas de máquinas, según corresponda, como construcciones tipo media superior (2), en circunstancias que son inferiores a tal categoría, contraviniendo con ello lo establecido, en la resolución exenta N° 62, de 2015, el Ministerio de -Vivienda y Urbanismo. Lo anterior, según el siguiente detalle:

PERMISO EDIFICACIÓN

N°

SUPERFICIE EDIFICADA BAJO

TERRENO (SUBTERRÁNEOS)

SUPERFICIE EDIFICADA SOBRE

TERRENO (SALA (S) DE MÁQUINAS)

DOCUMENTO TÉCNICO QUE CONSTATA LA

DIFERENCIA

8, de 2015 Sin observación 86,48 mt2 Lámina S/N°

60, de 2015 7.249,92 mt2 104,23 mt2 Lámina N° PE 001

84, de 2015 Sin observación ' 22,57 mt2 Lámina N° A-01

103, de 2015 Sin observación 163,77 mt2 Lámina N° 1

118, de 2015 Sin observación 36,72 mt2 Lámina N° 1

120, de 2015 Sin observación 83,61 mt2 Lámina N° TR-100

139, de 2015 Sin observación 99,67 mt2 Lámina N° 1-A

Fuente de Información: Elaboración propia sobre la base de los permisos de edificación proporcionados por la Dirección de Obras Municipales de la Municipalidad de Las Condes.

La autoridad comunal corrobora lo observado, sin proponer alguna medida de corrección, por lo que se mantiene la observación, debiendo esa municipalidad dar cumplimiento a lo dispuesto en la resolución exenta N° 62, de 8 de' enero de 2015, el Ministerio de Vivienda y Urbanismo, lo cual será verificado en futuras auditorías.

1.3 Descuento realizado por unidades repetidas.

En relación con la materia, es dable tener presente que el artículo 131 de la Ley General de Urbanismo y Construcciones, dispone que "en los conjuntos habitacionales con unidades repetidas, los derechos municipales se rebajarán" de acuerdo a las normas que señala, agregando que "se considerará como unidad repetida la casa individual aislada o pareada, ya sea de uno o dos pisos, que se repite en el conjunto, yen los edificios en altura con piso tipo repetido la totalidad de un piso que se repite".

Por su parte, el artículo 5.1.14 de la. Ordenanza General de Urbanismo y Constrúcciones, dispone que en el caso de unidades repetidas con destino habitacional a que alude el artículo 131 de la ley general, las primeras dos unidades no tendrán derecho a descuento, estableciendo a continuación las disminuciones porcentuales en idénticos términos que los

25

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORIA ÁREA AUDITORIA 1

previstos en la disposición legal 'anotada,• señalando, además, que en el caso de edificios, la determinación de los pisos que se repiten, $e calculará para cada edificio independientemente. Las disminuciones se detallan en el siguiente cuadro:

N° DE UNIDADES REPETIDAS DISMINUCIÓN DE DERECHOS

3 a 5 10% 6 a 10 20%

11 a 20 30%

21 a 40 40%

41 o más 50% Fuente de Información: Elaboración propia sobre la base del artículo 131 de la Ley General de Urbanismo y Construcciones.

Luego, el artículo 6.1.5 de la citada ordenanza general, establece en lo que interesa, que cuando la superficie común habitacional del proyecto sea inferior al 20% de la superficie útil habitacional, dicha superficie común no se contabilizará para la aplicación del coeficiente de constructibilidad, agregando que no obstante lo anterior, para efectos de calcular los derechos municipales, se utilizará la superficie edificada total sin la exención señalada en el inciso primero.

Pues bien, en primer término, cabe mencionar que para el análisis presentado a continuación, además de los antecedentes contenidos en los expedientes de edificación, se tuvo a la vista el detalle del descuento por unidad repetida perteneciente a cada permiso de edificación y respaldado en el sistema computacional FileDOM.

Asimismo, es preciso indicar que se verificó que todos los permisos de edificación otorgados y con descuento por unidades repetidas, corresponden a conjuntos habitacionales, en conformidad al artículo 131 antes citado.

a) Cantidades de las unidades repetidas descontadas.

Sobre el análisis efectuado, corresponde señalar que los permisos de. edificación Nos 20, 71, 103, 106, 118, 120y 139, todos de 2015, presentan diferencias en las cantidades de edificios y/o pisos considerados para el cálculo del descuento de las unidades repetidas según se detalla en el siguiente cuadro:

26

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Y PISO TIPO CANTIDADES DE UNIDADES REPETIDAS SEGÚN EDIFICIO

PERMISO EDIFICACIÓN

N° EDIFICIO

SEGÚN DIRECCIÓN DE OBRAS

MUNICIPALES SEGÚN CGR DOCUMENTO

TÉCNICO QUE CONSTATA LA DIFERENCIA

, • REPETIDOS PISOS

TIPO REPETIDOS PISOS

TIPO

1 20, de 2015

A B

8 8

2° al 9° 2° al 9°

7 7

2° al 8° 2° al 8° Lámina N° 27

2 71, de 2015 A 15 3° al 17°

• 14 4° al 17°

Láminas Nos - CP-PG-102 - CP-PG-105a - CP-PG-106a

3 103, de 2015

A A B B

0 O

O 0

Sin piso tipo

4 3 4 3

30, 50, 70,

9° 4°, 6°, 8° 3°, 5°, 7°,

9° 4° 6°, 8°

Lámina N° 9

4 106, de 2015

A B

7 O

2° al 8° -

7 7

2° al 8° 2° al 8°

Lámina N° A-00-TGO1

5 118, de 2015

A B C

4 4 4

4° al 7° 4° al 7° 4° al 7°

3 4 3

4° al 6° 4° al 7° 4° al 6°

Lámina N° 1

6 120, de 2015

A B

5 • O

5° al 9° -

5 5

5° al 9° 5° al 9°

Lámina N° TR-100

139, de 2015

A B

6 6 7Lámina 2° al 7°

2° al 7° • 5

5 2° al 6° ' 2° al 6°

N° 1-A

Fuente de Información: Elaboración propia sobre la base de los permisos de edificación proporcionados por la Dirección de Obras Municipales de la Municipalidad de Las Condes.

El Alcalde (S) reconoce en su respuesta el error expuesto, salvo en lo concerniente al permiso de edificación N° 103, de 2015, mencionando que la DDU Específica N°- 6/2008, del Ministerio de Vivienda y Urbanismo, interpretaría que para aplicación del descuento en comento, los pisos repetidos deberían estar dispuestos de forma continua -y no alternados como es el caso-.

Sobre el particular, cabe señalar que la DDU N°6/2008, dispone que se entenderán las unidades repetidas de "casas" o "piso tipo repetido", como aquellas que sean físicamente iguales, en términos de superficie construida, forma, materialidad, estructura y destino.

Asimismo, la referida DDU establece que se considerará como "piso tipo repetido, la totalidad de un piso que se repite", replicado en forma idéntica, señalando luego, el número de unidades repetidas y el porcentaje del valora pagar de derechos municipales.

En tales condiciones, cabe señalar que la DDU N° 6/2008, no precisa que los "pisos tipo repetidos" deban estar dispuestos

...,-----

27

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

de forma continua, por lo que corresponde mantener la observación en relación a todos los permisos expuestos, debiendo el municipio adoptar las medidas necesarias de revisión de manera que, en lo sucesivo, se dé cumplimiento efectivo a lo dispuesto en el citado documento del Ministerio de Vivienda y Urbanismo, lo cual será verificado en futuras fiscalizaciones.

b) Superficies de las unidades repetidas descontadas.

Asimismo, se presentan discrepancias en las superficies de las unidades repetidas consideradas por la Dirección de Obras Municipales, por cuanto en los permisos de edificación Nos 8, 99, 118 y. 120, todos de 2015, dicha dirección municipal contempla la superficie útil del piso repetido y no la superficie total del mismo. Lo anterior, según se presenta en el siguiente cuadro:

SUPERFICIES DE UNIDADES REPETIDAS SEGÚN EDIFICIO Y PISO TIPO

PERMISO EDIFICACIÓN

N° EDIFICIO

SEGÚN CGR SUPERFICIES (Mt2) DOCUMENTO TÉ-CNICO

CONSTATA LA

DIFERENCIA

REPETIDOS PISO

• TIPO

QUE

ÚTIL COMÚN TOTAL

1 8, de 2015 A B

8 8

2° al 9° 2° al 9°

373,23 385,45

50,23 63,74

423,76 449,19

- Lámina S/N° 'Informe de revisor

2 99, 2015

de 1 A B

14 13 7

2° al 15° 2° al 14° 2° al 8°

559,96 697,87 643,48

78,06 95,61

106,00

638,02 793,48 749,48

Láminas N" - NC-M-0010 - NC-M-0020

3 118, de 2015

A B C

3 4 3

4° al 6° 4° al 7° 4° al 6°

486,50 477,92 646,14

41,09 50,20 60,12

527,59 528,12 706,26

- Lámina N° 1 - Informe de revisor

4 120, de 2015

A B

5 5

2° al 6° 2° al 6°

722,09 711,59

111,24 116,81

834,33 828,40

Lámina N° TR-100

Fuente de Información: Elaboración propia sobre la base-de los permisos de edificación proporcionados por la Dirección de Obras Municipales.

En particular, para el caso del permiso de edificación N° 8, de 2015, la Dirección de Obras Municipales consideró en el descuento de las unidades repetidas, una superficie de 373,23 mt2 para el edificio A, y de 385,45 mt2 para el edificio B.

Luego, respecto del permiso de edificación r N° 99, de 2015, cabe señalar que la aludida dirección, si bien, consideró para el

descuento de las unidades repetidas la superficie total y correcta para el edificio 1, para los edificios A y B, contempló las superficies útiles de 697,87 mt2 y 643,48 mt2,

, 7j-espectivamente, como piso tipo repetido.

28

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

Por su parte, en cuanto al permiso de edificación N° 118, de 2015, además de presentar diferencias en las cantidades de los pisos repetidos —expuestas en el numeral 3.1—, la Dirección de Obras consideró fiara el descuenta de las unidades repetidas, la superficie de 1.610,55 mt2, que en conjunto equivalen a la sumatoria de las superficies útiles de los edificios A, B y C.

Por último, sobre el permiso de edificación N° 120, de 2015, adicional a la discrepancia-indicada en el punto 1.3 letra a), referida a la omisión del edificio B, pará el descuento en análisis, la cita dirección, además, consideró erróneamente la superficie útil del edificio A.

Al respecto, la autoridad . comunal en su respuesta, reconoció lo expuesto sin comunicar medidas puntuales de corrección, por lo qué corresponde mantener lo observado, debiendo el municipio dar estricto cumplimiento a lo dispuesto, para estos efectos, en la Ley Géneral de Urbanismo y Construcciones y su Ordenanza, lo que será verificado en futuras auditorías.

c) Presupuesto de las unidades repetidas descontadas.

En cuanto al permiso de edificación N° 80, de 2015, corresponde observar que para el descuento por unidades repetidas, la Dirección de Obras en vez .de calcular el 1,5% del presupuesto por obra nueva y ampliación, estipulado en el numeral 2 del artículo 130 de la Ley General de Urbanismo y Construcciones, calculó el 0,15%.

La autoridad comunal reconoce " lo objetado, señalando, además, que la Dirección de Obras Municipales estudiará y evaluará la factibilidad de implementar métodos en el sistema, que permitan efectuar de forma automática las validaciones pertinentes.

En ese contexto, y considerando que la medida anunciada por la entidad aún no ha sido materializada, se mantiene lo observado, debiendo ese órgano comunal dar cumplimiento a lo dispuesto en la norma citada en el párrafo precedente, lo cual será. verificado en próximas auditorías.

Ahora bien, conforme a las observaciones planteadas en los puntos 1.1, 1.2 y 1.3, letras a), b) y c), es menester hacer presente que en el evento que un municipio exija el entero de un derecho sin el correspondiente fundamento legal, se configura un caso de pago de lo no debido, situación que no es posible amparar jurídicamente, motivo por el cual debe efectuar el reintegro de esas sumas, sin perjuicio de tener presente lo preceptuado en los artículos 2.514 y 2.515 del Código Civil respecto de la prescripción extintiva y sus, plazos (aplica criterio contenido en el dictamen N° 43.208, de 2016, de este origen).

29

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

En consecuencia, ese municipio deberá efectuar el reintegro de los derechos percibidos en exceso, por un monto de $ 28.158.916; y requerir el pago de la diferencia de los derechos municipales que correspondan por un total de $ 852.345, considerando para estos efectos, el detalle consignado en el Anexo N° 3, lo cual 'será verificado en una futura visita de seguimiento.

2. Sobre cobro de derechos municipales por estudios de anteproyectos.

Como cuestión previa, es atingente recordar que, conforme al artículo 126 de la Ley General de Urbanismo y Construcciones, los permisos de construcción pagarán un derecho que se calculará sobre el monto del presupuesto de la obra. Dicho presupuesto se confeccionará aplicando una tabla de costos unitarios por metro cuadrado de construcción -confeccionada por el Ministerio de Vivienda y Urbanismo-, conforme a los tipos y materiales de construcción a emplearse. Dicha disposición agrega qué las Direcciones de Obras Municipales podrán disponer que, al momento de ingresar una solicitud de aprobación de anteproyecto o de permiso, se consigne un monto no superior al 10% del valor del derecho municipal a cancelar conforme al

- artículo 130. Dicho monto se descontará al momento del pago del permiso.

Por su parte, el inciso final del artículo 5.1.14 de la Ordenanza General de Urbanismo y Construcciones, establece que "Si la Dirección de Obras Municipales hubiere dispuesto la consignación de algún monto al momento de ingresar la solicitud de aprobación del anteproyecto o la solicitud de permiso, dicho monto se descontará del derecho municipal que correspondá por el permiso".

De la preceptiva antes reseñada, es dable colegir que para los anteproyectos no se contempla el pago de un derecho municipal por tal concepto, facultándose únicamente cobrar un anticipo de hasta un 10% del monto total que resulte acorde a los valores contemplados en el aludido artículo 130 de la Ley General de Urbanismo y Construcciones, el que se descontará una vez que se otorgue el permiso definitivo y se cobren los pertinentes derechos municipales.

Conforme a lo anterior, cabe sostener que si el anteproyecto aprobado no culmina con el otorgamiento del mencionado permiso definitivo -sin que importe el motivo por el cual ello no 'acontezca- procede que la entidad edilicia devuelva los derechos que se han pagado como anticipo en la aprobación de dicho anteproyecto (aplica dictamen N° 62.189, de 2014, de este origen).

En este contexto, se verificó que- 'la Ordenanza Local sobre Derechos Municipales de Las Condes, establecp en \su

30

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE MUNICIPALIDADES

SUBDIVISIÓN DE AUDITORÍA ÁREA AUDITORÍA 1

artículo 19, numeral 3°, un cobro por el estudio de un anteproyecto. de edificación, ascendente a 4 Unidades Tributarias Mensuales (UTM).

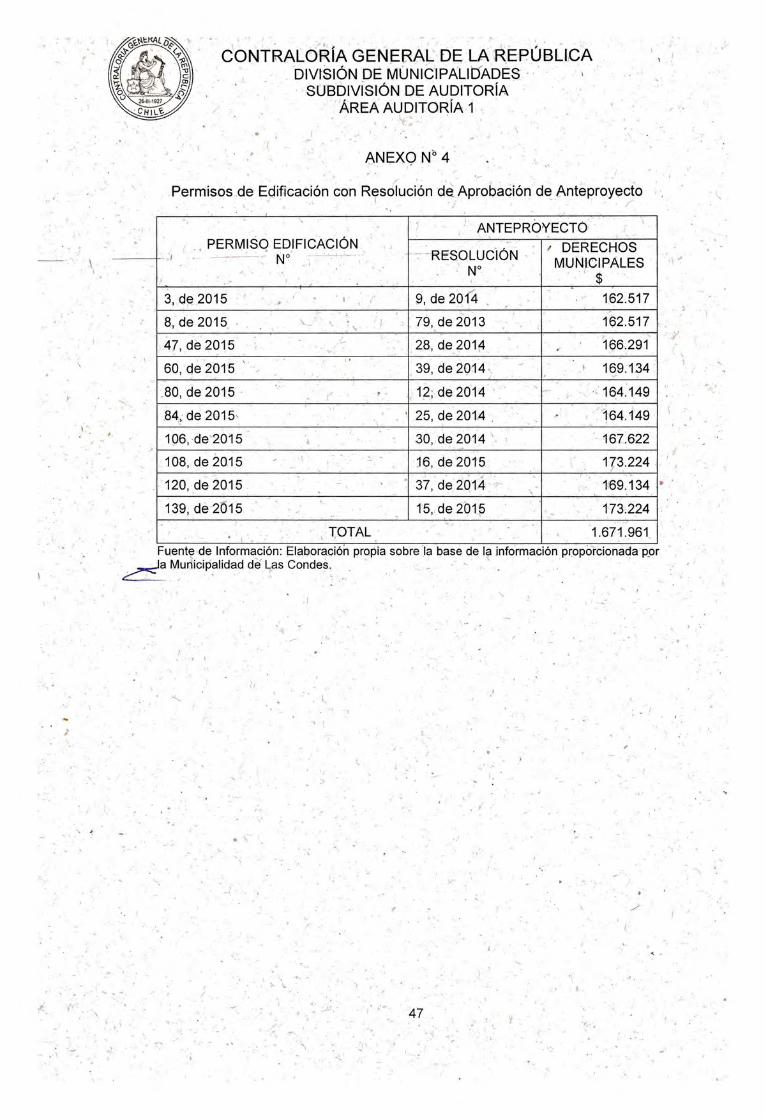

En particular, de la revisión efectuada a los permisos de construcción que formaron parte de la muestra, corresponde observar que en 10 de-ellos -de un total de 18- contaron previamente ,con anteproyectos, que en conjunto pagaron la suma dé $ 1.671.961. El detalle se presenta en el Anexo N° 4.

En relación con lo anterior, el municipio realizó un cobro de 4 UTM -monto fijo que no guarda relación con el porcentaje máximo estipulado en el -citado artículo 126 de la aludida ley general, que no fue descontado al momento del pago de los derechos municipales para la obtención del respectivo permiso de construcción, vulnerando de esta forma las normas y jurisprudencia precedentemente señaladas.