Nic28 Ya Con Sus Correcciones Necesarias(2)

28

FA C U LTA D DE CI ENC IA S EC ON M IC A ESCUELA DE CONTADURÍA PÚBLICA SEMINARIO DE CONTABILIDAD GRUPO TEORICO: 03 EQUIPO DE TRABAJO: 05 CATEDRATICO: LIC. NELSON ADALBERTO BARAHONA ESCOTO CARNET . CIUDAD UNIVERSITARIA, SEPTIEMBRE 2010 INV ERS IÓN EN ASO CIADA (N IC2 8) (SECCION 14 /NIIF PYMES) PRESENTADO POR: Nº CARNET RONIS ADALBERTO ALVARADO TORRES AT97006 PATRICIA BEATRIZ MENDOZA VILLALTA MV00018 MOISÉS ISAAC DIMAS ALVARADO DA02012 ODIR ALFREDO VILLATORO TORRES VT04007 VERONICA ELIZABETH AYALA VALDEZ AV05049

-

Upload

ernesto-chavez -

Category

Documents

-

view

974 -

download

0

Transcript of Nic28 Ya Con Sus Correcciones Necesarias(2)

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 1/28

FACULTAD DE CIEN CIAS ECON MI CA

ESCUELA DE CONTADURÍA PÚBLICA

SEMINARIO DE CONTABILIDAD

GRUPO TEORICO: 03

EQUIPO DE TRABAJO: 05

CATEDRATICO:

LIC. NELSON ADALBERTO BARAHONA ESCOTO

CARNET

.

CIUDAD UNIVERSITARIA, SEPTIEMBRE 2010

INVERSIÓN EN ASOCIADA (NIC28)

(SECCION 14 /NIIF PYMES)

PRESENTADO POR: Nº CARNET

RONIS ADALBERTO ALVARADO TORRES AT97006

PATRICIA BEATRIZ MENDOZA VILLALTA MV00018

MOISÉS ISAAC DIMAS ALVARADO DA02012

ODIR ALFREDO VILLATORO TORRES VT04007

VERONICA ELIZABETH AYALA VALDEZ AV05049

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 2/28

INDICE

INTRODUCCION .......................................................................................................... i

OBJETIVOS .................................................................................................................. ii

NORMA INTERNACIONAL DE CONTABILIDAD 28 “INVERSIONES EN ASOCIADAS”

1. OBJETIVO ................................................................................................................ 1

2. ALCANCE ................................................................................................................. 1

3. DEFINICIONES ......................................................................................................... 2

4. INFLUENCIA SIGNIFICATIVA Y POLITICAS CONTABLES UTILIZANDO LOS

METODOS APLICABLES A LA CONTABILIZACION, VALUACION Y PRESENTACION

DE LAS INVERSIONES PERMANANTES EN ACCIONES COMUNES ................................... 3

5. REGISTRO PARA EL METODO DE PARTICIPACION .................................................... 5

6. EXCEPCIONES EN LA APLICACIÓN DEL METODO DE PARTICIPACION ........................ 7

7. REVELACION ............................................................................................................ 8

8. COMPARACION DE LA NIC 28 CON LAS NIIF PARA PYMES SECCION 14 .................. 10

CONCLUSIONES ......................................................................................................... 16

BIBLIOGRAFIA ........................................................................................................... 17

ANEXO. CASO PRÁCTICO ........................................................................................... 18

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 3/28

i

INTRODUCCIÓN

Las compañías buscan cada día el incremento de sus beneficios siendo necesario crecer externamente y así

poder tener un desarrollo empresarial. Este tipo de alianza facilita que se den movimientos entre diferentes

compañías o entidades, en las cuales existe una toma el control sobre otras, es decir que conforman el grupo

empresarial, donde la tenedora o matriz posee el poder para dirigir las políticas financieras y de operación con

el fin de obtener beneficios de sus actividades; estas compañías son llamadas dominantes porque tienen el

poder de dirigir en todos los aspectos, ya sean las operaciones económicas, transacciones, adquisiciones, etc.

La finalidad de los grupos empresariales es el crecimiento y desarrollo de la empresa, esto incluye eliminación

de la competencia, distribución de los riesgos, fortalecimiento de alianzas estratégicas, coalición en las

transacciones necesarias, entre otras. Estas últimas muy comunes debido al mutuo control de las entidades, la

factibilidad, condescendencia y agil idad que existe entre las empresas que conforman el grupo.

Las relaciones entre matriz-subsidiarias (adquiriente-adquirida), se dan por las diversas transacciones de

importancia relativa entre ellas como la comercialización de productos, activo fijo, hecho que ocurre cuando la

matriz posee más del 50% de participación en las subsidiarias. Para una mejor comprensión financiera del ente

no jurídico resultado del cúmulo de empresas que conforman el grupo empresarial, se realizan estados

financieros consolidados con la información individual de todas las entidad que conforman dicho grupo

realizando eliminaciones y ajustes por las transacciones que entre ellas se incurrieron dentro del periodo

consolidado con el fin de eliminar saldos recíprocos que hay en la contabilidad de la matriz y las subsidiarias.

Así como una entidad puede dominar a otra asimismo pueden perder el control cuando carezca del poder de

dirigir las políticas financieras y de operación es decir cuando entre ambas ya no existan relaciones de ninguna

índole. Las operaciones entre empresas que conforman los grupos empresariales específicamente aquellos

constituidos bajo la vía patrimonial (adquisición indirecta) son reguladas por diversas normativas legales y

técnicas que son la base para la aplicación en las operaciones entre dichas entidades.

Por lo tanto en esta información se presentara la manera en las que las entidades que están asociadas deben

de contabilizar sus operaciones, por lo que se hará uso de la NIC 28 que es la que establece como deben de ser

contabilizadas dichas operaciones, por lo cual se especificará su objetivo, alcance, políticas contables, la forma

en cómo deben de recelarse las operaciones y la explicación a través de un caso práctico para determinar cómo

deben de realizarse los registros contables

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 4/28

ii

OBJETIVOS

Objetivo General.

Conocer los aspectos fundamentales establecidos en las Normas Internacionales de Información Financiera

aplicables a las Inversiones en Asociadas NIC 28.

Objetivos Específicos.

Determinar los métodos aplicables para la contabilización, valuación y presentación de las inversiones

permanentes en acciones comunes, y conocer en qué momento el inversionista se encuentra obligado

a adoptar dichos métodos.

Identificar los criterios para medir la influencia o el control que un inversionista posee sobre una

empresa, con el propósito de establecer la relación de la controlada con la subsidiaria, según su

participación accionaria.

Establecer conforme a normativa técnica los procedimientos para efectos de consolidar estados

financieros, en un grupo empresarial a fin de determinar en qué casos se debe de aplicar el proceso de

consolidación y en qué momentos no es aplicable.

Identificar la información a revelar entre las partes relacionadas, a fin de que el lector de los estados

financieros pueda hacerse una idea de los efectos que la existencia de partes relacionadas tiene sobre

la empresa que informa.

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 5/28

1

NORMA INTERNACIONAL DE CONTABILIDAD 28

“INVERSIONES EN ASOCIADAS”

1. OBJETIVO

Aunque la norma no establece un objetivo la norma lo que pretende es determinar la forma en que debe de

ser contabilizadas las inversiones que se realizan en entidades asociadas y establecer cómo se maneja el

control de las inversiones en estas.

2. ALCANCE

Esta Norma se aplicará al contabilizar las inversiones en asociadas. No obstante, no será de aplicación a las

inversiones en asociadas mantenidas por:

(a) entidades de capital de riesgo, o

(b) instituciones de inversión colectiva como fondos de inversión u otras entidades similares, entre las que seincluyen los fondos de seguro ligados a inversiones

que, desde su reconocimiento inicial, hayan sido designados para ser contabilizadas al valor razonable con

cambios en resultados, o se hayan clasificado como mantenidas para negociar y se contabilicen de acuerdo con

la NIC 39 Instrumentos Financieros: Reconocimiento y Medición. Estas inversiones se medirán al valor

razonable de acuerdo con la NIC 39, con cambios en el valor razonable reconocidos en el resultado del periodo

del cambio. 1/

OTRAS DEFINICIONES

Entidades de capital de riesgo: Es un fondo colectivo compuesto por aportaciones de un grupo de

inversionistas. Este fondo se invierte en negocios nuevos o en desarrollo, que además de financiamiento

requieren asesoría en áreas tales como marketing, administración y finanzas, por lo cual permiten que los

inversionistas les brinden asistencia a cambio de la adquisición de acciones. 2/

Por otra parte, la administración de este fondo es realizada por individuos o firmas de Capital de Riesgo,

quienes en conjunto con los inversionistas deciden el tipo de inversión y la forma de efectuarla.

Las Instituciones de Inversión Colectiva (IIC) son aquellas que tiene por objeto la captación de fondos, bienes o

derechos del público para gestionarlos e invertirlos en bienes, derechos, valores u otros instrumentos,

financieros o no, siempre que el rendimiento del inversor se establezca en función de los resultados colectivos.

Las instituciones de inversión colectiva, que pueden ser de carácter financiero o no, adoptan la forma jurídica

de sociedad de inversión o de fondo de inversión 3/

1/ NIC 28 “Inversión en Asociadas”, párrafo 1

2/ http://www.lasasesorias.com/es/publica/crearempresa/scr.html

3/www.gabilos.com

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 6/28

2

fondo de inversión es un patrimonio sin personalidad jurídica constituido por las aportaciones de una

pluralidad de personas físicas o jurídicas denominadas partícipes, administrado por una sociedad gestora

responsable de su gestión y por una entidad depositaria que custodia sus títulos y efectivo y ejerce funciones

de vigilancia y garantía ante los inversores.

3. DEFINICIONES

Una asociada Es una entidad sobre la que el inversor posee influencia significativa, y no es una subsidiaria niconstituye una participación en un negocio conjunto.

Control Es el poder para dirigir las políticas financieras y de operación de una entidad, para obtener beneficiosde sus actividades.

Estados financieros consolidados Son los estados financieros de un grupo, presentados como si se tratasen deuna sola entidad económica.

El método de la participación Es un método de contabilización según el cual la inversión se registrainicialmente al costo, y es ajustada posteriormente en función de los cambios que experimenta, tras laadquisición, la porción de los activos netos de la entidad participada que corresponde al inversor. El resultadodel ejercicio del inversor recoge la porción que le corresponda en los resultados de la participada.

Control conjunto: Es el acuerdo contractual para compartir el control sobre una actividad económica que se daúnicamente cuando las decisiones estratégicas, tanto financieras como operativas, de la actividad, requieran elconsentimiento unánime de las partes que están compartiendo el control (los participantes).

Los estados financieros separados Son los estados financieros de un inversor, ya sea éste una controladora, uninversor en una asociada o un participante en una controlada conjuntamente, en los que las inversionescorrespondientes se contabilizan a partir de las cantidades directamente invertidas, y no en función de losresultados obtenidos y de los activos netos de la entidad en la que se ha invertido.

Influencia significativa Es el poder de intervenir en las decisiones de política financiera y de operación de laparticipada, sin llegar a tener el control absoluto ni el control conjunto de la misma.

Una subsidiaria (o filial) Es una entidad controlada por otra (conocida como controladora). La subsidiariapuede adoptar diversas modalidades, entre las que se incluyen las entidades sin forma jurídica definida, talescomo las fórmulas asociativas con fines empresariales

Negocio conjunto es un acuerdo contractual en virtud del cual dos o más participantes emprenden una

actividad económica que se somete a control conjunto.(NIC 31)

Un instrumento financiero es cualquier contrato que dé lugar, simultáneamente, a un activo financiero en una

entidad y a un pasivo financiero o a un instrumento de patrimonio en otra entidad. (NIC 39)

Otro resultado integral comprende partidas de ingresos y gastos (incluyendo ajustes por reclasificación) que

no se reconocen en el resultado tal como lo requieren o permiten otras NIIF.(NIC 1)

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 7/28

3

4. INFLUENCIA SIGNIFICATIVA Y POLITICAS CONTABLES UTILIZANDO LOS MÉTODOS APLICABLES A LA

CONTABILIZACIÓN, VALUACIÓN Y PRESENTACIÓN DE LAS INVERSIONES PERMANENTES EN ACCIONES

COMUNES

INFLUENCIA SIGNIFICATIVA

El inversor ejerce influencia significativa si posee, directa o indirectamente, el 20 por ciento o más del poder de

voto en la participada (Emisora), salvo que pueda demostrarse claramente que tal influencia no existe. A la

inversa, se presume que el inversor no ejerce influencia significativa si posee, directa o indirectamente menos

del 20 por ciento de poder de voto en la participada.

20%

La entidad perderá la influencia significativa sobre la participada cuando carezca del poder de intervenir en las

decisiones de política financiera y de operación de la misma

15%

La existencia de la influencia significativa por parte del inversor se evidencia a través de una o varias de las

siguientes vías:

a) Posee representación en el consejo de administración, u órgano equivalente de dirección de la entidad

participada;

A

B C

Poder de influir en las políticas financieras y

de operación de la Emisora.

B C

A

Perdida de influir en las decisiones de la

Emisora

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 8/28

4

b) Participación en los procesos de fijación de políticas, entre los que se incluyen las decisiones sobre

dividendos y otras distribuciones;

c) Transacciones de importancia relativa entre el inversor y la participada;

d) Intercambio de personal directivo; o

e) Suministro de información técnica esencial.

Es importante advertir que existen circunstancias en que puede ejercerse control o influencia significativa sin

tener a la vez un alto grado de participación en el capital accionario; en este caso los métodos se aplican

atendiendo los factores de medición de influencia y control antes mencionados. La adopción del método

basándose en la participación que el inversionista posee sobre el capital accionario se determina según el

siguiente cuadro:

A medida que el nivel de propiedad en el capital accionario de una empresa aumenta y el inversionista

adquiere capacidad de influir significativamente en la toma de decisiones, es necesaria la utilización de un

método especial para el registro de las inversiones permanentes en acciones comunes denominado “Métodode Participación”.

REGISTRO VALUACION

Menos del 20% de

participacion

Falta de influencia

significativa

Inversion en

instrumentos

financieros de ca pital

Según metodo del Costo Según metodo del Costo

Del 20% al 50% de

participacion

Capacidad de influir en

las decisiones politico

financiera y de

operación de la

Asocia das Metodo de ParticipacionMetodo de

Participacion

Màs del 50% de

participacion

Control lega l Ma triz-Subs idia ria s Metodo de Pa rticipa cionConsolidacion de

Estados Financieros

PORCENTAJE DE

PARTICIPACIONCRITERIO TIPO DE RELACION

METODO A APLICAR

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 9/28

5

5. REGISTRO PARA EL MÉTODO DE PARTICIPACIÓN.

Según el Método de la Participación, la inversión en una asociada se registrará inicialmente (NIC 28, Párrafo

11):

1) Al costo

Formado por el precio de compra pactado más todos los gastos inherentes o que tengan relación directa con lacompra, separando el valor contable de la inversión de cualquier exceso o pago de menos efectuado con

relación a dicho valor contable.

Para la aplicación del método de Participación se deberá incluir las siguientes subcuentas:

Valor contable a la fecha de adquisición (VCFA): de saldo deudor, representa el valor contable de cada

acción adquirida, de acuerdo a la composición patrimonial de la empresa emisora a la fecha de

adquisición.

Exceso del costo sobre el valor contable (EXCS/VC): de saldo deudor, representa el valor pagado de

más por una inversión con respecto de su valor contable.

Exceso del valor contable sobre el costo (EXVCS/C): de saldo acreedor, representa el valor pagado de

menos por una inversión con respecto de su valor contable.

Participación en los resultados (PR): posee saldo tanto deudor como acreedor, es deudor cuando la

empresa emisora ha generado utilidades y acreedor cuando se obtienen perdidas, y representa la

participación que el inversionista posee en los resultados posteriores a la fecha de compra

Previo al registro contable de las inversiones deberán de observarse los siguientes elementos:

a) Fecha de la operación d) Valor contable de las acciones

b) Costo de adquisición e) Análisis gráfico del tiempo

c) No. de acciones adquiridas o porcentaje de participación (NIIF 3, Párrafo 5)

2) Se incrementará o disminuirá su importe en libros para reconocer la porción que corresponde al inversor

en el resultado del periodo obtenido por la entidad participada, después de la fecha de adquisición.

3) El inversor reconocerá, en su resultado del periodo, la porción que le corresponda en los resultados de la

participada (utilidades).

4) Las distribuciones recibidas de la participada (Emisora) reducirán el importe en libros de la inversión

(informe y decreto de dividendos)

Podría ser necesaria la realización de ajustes para recoger las alteraciones que sufra la participación

proporcional en la entidad participada, como consecuencia de cambios en otro resultado integral de la entidad

participada. Entre estos cambios se incluyen los derivados de la revaluación de las propiedades, planta y

equipo y de las diferencias de cambio al convertir los estados financieros de negocios en el extranjero

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 10/28

6

(generación de superávit o déficit por revaluación). La porción que corresponda al inversor en esos cambios se

reconocerá en el otro resultado integral de éste.

Puesto que el inversor ejerce influencia significativa sobre la asociada, tiene derecho a participar en sus

rendimientos y, por tanto, a recibir los productos financieros de la inversión. (NIC 28, párrafo 17).

Un inversor dejará de aplicar el método de la participación desde la fecha en que cese de tener una influencia

significativa sobre una asociada y contabilizará desde ese momento la inversión de acuerdo con la NIC 39,

siempre que la asociada no se haya convertido en una subsidiaria o en un negocio conjunto, según se definen

en la NIC 31(NIC 28, Párrafo 18)

Las pérdidas y ganancias procedentes de las transacciones “ascendentes” y “descendentes” entre el inversor

(con sus subsidiarias consolidadas) y la asociada, se reconocerán en los estados financieros de éste sólo en la

medida que correspondan a las participaciones de otros inversores en la asociada no relacionados con el

inversor.

Ascendente Descendente

Ejemplo:

Venta de Mercadería

-Ventas de mercadería al costo.

-Ventas con utilidad o pérdidas realizadas en su totalidad.

-Ventas con utilidad o pérdidas realizadas en forma parcial.

Ventas de Activo Fijo

-Ventas de activos fijos al costo.

-Ventas con utilidad o pérdida realizada en su totalidad.

-Ventas con utilidad o pérdidas realizadas parcialmente.

Nota: La utilidad o pérdida no será considerada realizada, sino hasta que los activos han sido traslados a

terceros no relacionados con la entidad.

A

B

A

B

Venta de activos de la

asociada a la tenedora

Venta de activos de la

tenedora a la asociada

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 11/28

7

Una inversión en una asociada se contabilizará, utilizando el método de la participación, desde el momento

en que se convierta en asociada. En el momento de la adquisición de la inversión, cualquier diferencia entre

el costo de la inversión y la porción que corresponda al inversor en el valor razonable neto de los activos y

pasivos identificables de la asociada, se contabilizará de la forma siguiente:

(a) la plusvalía relacionada con una asociada se incluirá en el importe en libros de la inversión. No se permitirá

la amortización de esa plusvalía.

(b) cualquier exceso de la participación del inversor en el valor razonable neto de los activos y pasivos

identificables de la asociada sobre el costo de la inversión se incluirá como ingreso para la determinación de la

participación del inversor en el resultado de la asociada en el periodo en el que se adquiera la inversión (NIC

28, párrafo 23).

Al aplicar el método de la participación, se utilizarán los estados financieros disponibles más recientes de la

asociada.(NIC 28,párrafo 24)

Los estados financieros del inversor se elaborarán aplicando políticas contables uniformes para transacciones

y otros eventos que, siendo similares, se hayan producido en circunstancias parecidas (NIC 28, párrafo 26)

Ejemplo:

Valuación de inventarios

Depreciación de Activos Fijos

Estimación para cuentas incobrables, etc.

6. EXCEPCIONES EN LA APLICACIÓN DEL MÉTODO DE PARTICIPACIÓN:

• Cuando la inversión sea calificada como mantenida para la venta de acuerdo con la NIIF 5 Activos noCorrientes Mantenidos para la Venta y Operaciones Discontinuadas;

• Sea aplicable la excepción del párrafo 10 de la NIC 27, que permite a una controladora, que también tenga

inversiones en una asociada, no elaborar estados financieros consolidados; o

Sean aplicables todas las siguientes condiciones:

Costo de Inversión = Menor

(-) Valor Contable = Mayor

La parte posterior de la fecha de la compra se

reconocerá como la participación de los

resultados generándose como otros ingresos

si existieren utilidades. Y otros gastos sihubiere pérdida.

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 12/28

8

a) El inversor es, una subsidiaria sin accionistas minoritarios o con accionistas minoritarios (incluyendo a los

titulares de acciones sin derecho a voto), que han sido informados de que la controladora no presentará

estados financieros consolidados y no han manifestado objeciones a ello.

b) Los instrumentos de pasivo o de patrimonio del inversor no se negocian en un mercado público (ya sea una

bolsa de valores nacional o extranjera, o un mercado no organizado, incluyendo los mercados locales o

regionales);

c) El inversor no registra, ni está en proceso de registrar sus estados financieros en una comisión de valores u

otra organización reguladora, con el fin de emitir algún tipo de instrumentos en un mercado público; y

d) La controladora última, o alguna de las controladoras intermedias, elaboran estados financieros

consolidados, disponibles para el público, que cumplen con las Normas Internacionales de Información

Financiera.

Cuando la inversión en una asociada clasificada previamente como disponible para la venta deja de satisfacer

los criterios para mantener esa clasificación, ésta se contabilizará utilizando el método de la participación con

efectos desde la fecha en la que fue clasificada como disponible para la venta (NIC 28, Párrafo 15), por lo quese contabilizará por medio de la NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones

Discontinuadas

El método de participación no se aplicara en los estados financieros separados, ni en los estados financieros

de una entidad que no cuente con subsidiarias, asociadas o participaciones en negocios conjuntos.

7. REVELACIÓN

La revelará la siguiente información:

(a) el valor razonable de las inversiones en asociadas, para las que existan precios de cotización públicos;

(b) información financiera resumida de las asociadas, donde se incluirá el importe acumulado de los activos, de

los pasivos, de los ingresos de actividades ordinarias, y del resultado del periodo;

(c) las razones por las que se ha obviado la presunción de que no se tiene influencia significativa si el inversor

posee, directa o indirectamente a través de otras subsidiarias, menos del 20 por ciento del poder de voto real o

potencial en la participada, cuando el inversor haya llegado a la conclusión de que ejerce dicha influencia;

(d) las razones por las que se ha obviado la presunción de que se tiene influencia significativa si el inversor

posee, directa o indirectamente a través de otras subsidiarias, el 20 por ciento o más del poder de voto real o

potencial en la participada, cuando el inversor haya llegado a la conclusión de que no ejerce dicha influencia.

e) el final del periodo sobre el que se informa en los estados financieros de una asociada, si éstos se han

utilizado para aplicar el método de la participación, y se refieren a una fecha o un periodo que es diferente a

los del inversor, así como las razones para utilizar esa fecha o ese periodo diferentes;

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 13/28

9

(f) la naturaleza y alcance de cualesquiera restricciones significativas (por ejemplo, las que se deriven de los

acuerdos relativos a préstamos o de los requerimientos regulatorios) sobre la capacidad que tienen las

asociadas de transferir fondos al inversor en forma de dividendos en efectivo, o bien de reembolso de

préstamos o anticipos;

(g) la porción de pérdidas de la asociada no reconocidas, distinguiendo las que son del periodo y las

acumuladas, en el caso de que el inversor haya dejado de reconocer la parte que le corresponde en laspérdidas de la asociada;

(h) el hecho de que una asociada no se ha contabilizado aplicando el método de la participación, en función de

lo establecido en el párrafo 13; y

(i) información financiera resumida, ya sea individualmente o por grupos, sobre las asociadas que no se han

contabilizado utilizando el método de la participación, donde se incluirán los importes de los activos totales,

pasivos totales, ingresos de actividades ordinarias y el resultado del periodo.

Las inversiones en asociadas, que se contabilicen utilizando el método de la participación, serán clasificadas

entre los activos no corrientes. Se revelará por separado la porción del resultado del periodo de tales asociadas

que corresponda al inversor, así como el importe en libros de las correspondientes inversiones. También será

objeto de revelación por separado la parte que corresponda al inversor en cualquier operación discontinuada

de tales entidades asociadas.(NIC 28, Párrafo 38)

La porción que corresponda al inversor en los cambios reconocidos en otro resultado integral por la asociada,

se reconocerá por el inversor en otro resultado integral.

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 14/28

10

8. COMPARACIÓN DE LA NIC 28 CON LAS NIIF PARA PYMES SECCIÓN 14

DIFERENCIAS Y/O SIMILITUDES DE LA NIC 28 Y LA NIFF PARA PYMES 2009

SEGUN NIC 28 INVERSIONES EN ASOCIADA SEGUN NIIF PARA PYMES

AlcanceEsta Norma se aplicará al contabilizar las inversiones enasociadas. No obstante,no será de aplicación a las inversiones en asociadasmantenidas por:(a) entidades de capital de riesgo, o(b) instituciones de inversión colectiva como fondos deinversión u otras entidades similares, entre las que seincluyen los fondos de seguro ligados a inversiones que,desde su reconocimiento inicial, hayan sido designados paraser contabilizadas al valor razonable con cambios enresultados, o se hayan clasificado como mantenidas paranegociar y se contabilicen de acuerdo con la NIC 39Instrumentos Financieros: Reconocimiento y Medición. Estasinversiones se medirán al valor razonable de acuerdo con laNIC 39, con cambios en el valor razonable reconocidos en elresultado del periodo del cambio

Alcance de esta secciónEsta sección se aplicará a la contabilización de las asociaden estados financieros consolidados y en los estadfinancieros de un inversor que no es una controladora petiene una inversión en una o más asociadas.

Comentario:Tanto la NIC 28 como la NIIF PARA PYMES enfocan el alcance de dichas normas a la contabilización de las inversiones enasociadas.

Definición de asociadas

Una asociada es una entidad sobre la que el inversor poseeinfluencia significativa, y no es una subsidiaria ni constituyeuna participación en un negocio conjunto. La asociada puedeadoptar diversas modalidades, entre las que se incluyen lasentidades sin forma jurídica definida, tales como las fórmulasasociativas con fines empresariales.

Definición de asociadas

Una asociada es una entidad, incluyendo una entidad sforma jurídica definida tal como una fórmula asociativa cofines empresariales, sobre la que el inversor posee influencsignificativa, y que no es una subsidiaria ni una participaciónen un negocio conjunto.

Comentario:En las dos Normas se establece el concepto de asociada como una entidad donde el inversor posee influencia significativaque no cumple la característica de subsidiaria ni es un negocio conjunto.

Influencia significativa Es el poder de intervenir en las decisiones de políticafinanciera y de operación de la participada, sin llegar atener el control absoluto ni el control conjunto de lamisma.

Se presume que el inversor ejerce influenciasignificativa si posee, directa o indirectamente (porejemplo, a través de subsidiarias), el 20 por ciento omás del poder de voto en la participada, salvo que

Influencia significativaEs el poder de participar en las decisiones de política financiey de operación de la asociada, sin llegar a tener control o control conjunto sobre tales políticas.

Si un inversor mantiene, directa o indirectamente (pejemplo, a través de subsidiarias), el 20 por ciento o mdel poder de voto en la asociada, se supone que tieninfluencia significativa, a menos que pueda demostrarclaramente que tal influencia no existe.

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 15/28

11

pueda demostrarse claramente que tal influencia noexiste.

A la inversa, se presume que el inversor no ejerceinfluencia significativa si posee, directa oindirectamente (por ejemplo, a través de subsidiarias),menos del 20 por ciento del poder de voto en laparticipada, salvo que pueda demostrarse claramente

que existe tal influencia. La existencia de otro inversor,que posea una participación mayoritaria o sustancial,no impide necesariamente que se ejerza influenciasignificativa.

Usualmente, la existencia de la influencia significativa porparte del inversor se evidencia a través de una o varias delas siguientes vías:(a) representación en el consejo de administración, uórgano equivalente de dirección de la entidad participada;(b) participación en los procesos de fijación de políticas,entre los que se incluyen las decisiones sobre dividendos yotras distribuciones;(c) transacciones de importancia relativa entre el inversor y

la participada;(d) intercambio de personal directivo; o(e) suministro de información técnica esencial.

A la inversa, si un inversor mantiene, directa indirectamente (por ejemplo, a través de subsidiariamenos del 20 por ciento del poder de voto en la asociadse supone que no tiene influencia significativa, a menque pueda demostrarse claramente que tal influencexiste.

La existencia de otro inversor que posea una participaci

mayoritaria o sustancial no impide que un inversor teninfluencia significativa.

Comentario:Las dos normas establecen que la influencia significativa es el poder de participar en las decisiones de política financiera y operación de la asociada o la participada, con la única diferencia que en la NIC 28 se describen otras vías por la cual se pueevidenciar cuando existe la influencia significativa.

Medición – elección de política contable

Un inversor contabilizará todas sus inversiones en asociadasutilizando una de las siguientes opciones:(a) El modelo de costo(b) El método de la participación(c) El modelo del valor razonable

Comentario:En la NIC 28 no se establece ninguna medición de las inversiones en asociadas, sin embargo en el desarrollo de los siguientpárrafos se puede observar que menciona el método de participación para contabilizar las inversiones

Modelo del costoUn inversor medirá sus inversiones en asociadas, distintas aquellas para las que hay un precio de cotización publicadocosto menos las pérdidas por deterioro del valor acumuladreconocidas de acuerdo con la Sección 27 Deterioro del Valde los Activos.El inversor reconocerá los dividendos y otras distribucionrecibidas procedentes de la inversión como ingresos, stener en cuenta si las distribuciones proceden de l

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 16/28

12

ganancias acumuladas de la asociada, surgidas antes después de la fecha de adquisición.14.7 Un inversor medirá sus inversiones en asociadas para lque hay un precio de cotización publicado mediante modelo del valor razonable

Comentario:La NIC 28 no menciona el método del costo, como un método de contabilización de las inversiones

Método de la participaciónSegún el método de la participación, la inversión en unaasociada se registrará inicialmente al costo, y seincrementará o disminuirá su importe en libros parareconocer la porción que corresponde al inversor en elresultado del periodo obtenido por la entidad participada,después de la fecha de adquisición. El inversor reconocerá,en su resultado del periodo, la porción que le corresponda enlos resultados de la participada. Las distribuciones recibidas

de la participada reducirán el importe en libros de lainversión. Podría ser necesaria la realización de ajustes pararecoger las alteraciones que sufra la participaciónproporcional en la entidad participada, como consecuenciade cambios en otro resultado integral de la entidadparticipada. Entre estos cambios se incluyen los derivados dela revaluación de las propiedades, planta y equipo y de lasdiferencias de cambio al convertir los estados financieros denegocios en el extranjero. La porción que corresponda alinversor en esos cambios se reconocerá en el otro resultadointegral de éste (véase la NIC 1 Presentación de EstadosFinancieros (revisada en 2007)).

Cuando existan derechos de voto potenciales, lasproporciones en el resultado del periodo y en cambios en elpatrimonio de la participada se determinarán a partir de laparticipación en la propiedad que exista en ese momento,que no tendrá en cuenta el posible ejercicio o conversión delos derechos de voto potenciales.

Método de la participaciónSegún el método de la participación, una inversión patrimonio se reconocerá inicialmente al precio de transacción (incluyendo los costos de transacción) y ajustará posteriormente para reflejar la participación dinversor tanto en el resultado como en otro resultadintegral de la asociada.(a) Distribuciones y otros ajustes al importe en libros. Ldistribuciones recibidas de la asociada reducirán el impor

en libros de la inversión.(b) Derechos de voto potenciales. Aunque se tienen cuenta los derechos de voto potenciales al decidir si se exisinfluencia significativa, un inversor medirá su participación los resultados de la asociada y su participación en los cambidel patrimonio de la asociada en función de lparticipaciones en la propiedad actuales.(c) Plusvalía implícita y ajustes del valor razonable. En momento de la adquisición de la inversión en una asociadun inversor contabilizará cualquier diferencia (tanto si positiva como si fuera negativa) entre el costo de adquisicióy la participación del inversor en los valores razonables de l

activos identificables netos de las asociada.(d) Deterioro de valor. Si hay una indicación de que se hdeteriorado el valor de una inversión en una asociada, inversor comprobará el importe en libros completo de inversión por deterioro de valor de acuerdo con la Sección como un activo individual.(e) Transacciones del inversor con asociadas. Si se contabiliuna asociada utilizando el método de la participación, inversor eliminará las ganancias y pérdidas no realizadprocedentes de las transacciones ascendentes (de la asociaal inversor) y excedentes (del inversor a la asociada) efunción de la participación del inversor en la asociada. Lpérdidas norealizadas en estas transacciones pueden proporcionevidencia de un deterioro del valor del activo transferido.(f) Fecha de los estados financieros de la asociada . Al aplicel método de la participación, el inversor utilizará los estadfinancieros de la asociada en la misma fecha que los estadfinancieros del inversor a menos que resulte impracticable.(g) Políticas contables de la asociada. Si la asociada aplipolíticas contables que difieren de las del inversor, el inversajustará los estados financieros de la asociada para reflej

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 17/28

13

las políticas contables del inversor a fin de aplicar el métodde la participación, a menos que resulte impracticable.(h) Pérdidas por encima de la inversión. Si una participacide un inversor en las pérdidas de la asociada iguala o excedal importe en libros de su inversión en ésta, dejará dreconocer su participación en las pérdidas adicionales. Uvez que la participación del inversor se reduzca a cero, és

reconocerá las pérdidas adicionales mediante una provisió(véase la Sección 21 Provisiones y Contingencias) solo en medida en que el inversor haya incurrido en obligacionlegales o implícitas o haya efectuado pagos en nombre de asociada.(i) Discontinuación del método de la participación. Uinversor dejará de aplicar el método de la participaciónpartir de la fecha en que cese de tener una influencsignificativa:

(i) Si la asociada pasa a ser una subsidiaria o un negocconjunto, el inversor volverá medir la participación en patrimonio que mantenía anteriormente al valor razonablereconocerá las pérdidas o ganancias resultantes, si l

hubiere, en el resultado.(ii) Si un inversor pierde influencia significativa sobre u

asociada como resultado de una disposición completa parcial de su inversión, dará de baja en cuentas a la asociady reconocerá en los resultados la diferencia entre, por uparte, la suma de los importes recibidos más el valrazonable de cualquier participación conservada y, por otrel importe en libros de la inversión en la asociada en la fecen la que se pierde la influencia significativa.

(iii) Si un inversor pierde influencia significativa por motivdistintos de una disposición parcial de su inversióconsiderará el importe en libros de la inversión en esa fech

como una nueva base de costo y contabilizará las inversionutilizando las Secciones 11 y 12, según corresponda.

Comentario:En la NIC 28 y en la Sección 14 para PYMES, establecen que la inversión se debe reconocer al costo, en la NIC 28 y al precio la transacción en la Sección 14. Además la dos normativas sugieren que se deben reconocer posteriormente a la adquisicióel aumento o disminución del valor en libros, y se ajustará posteriormente, según la Sección 14, para reflejar la participacidel inversor tanto en el resultado como en otro resultado integral de la asociada.

Excepciones aplicables al método de participación

(a) la inversión sea calificada como mantenida para la ventade acuerdo con la NIIF 5 Activos no Corrientes Mantenidospara la Venta y Operaciones Discontinuadas;(b) sea aplicable la excepción del párrafo 10 de la NIC 27, quepermite a una controladora, que también tenga inversionesen una asociada, no elaborar estados financierosconsolidados; o(c) sean aplicables todas las condiciones siguientes:(i) el inversor es, una subsidiaria sin accionistas minoritarios

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 18/28

14

o con accionistas minoritarios, incluyendo a los titulares deacciones sin derecho a voto, que han sido informados de queel inversor no aplicará el método de la participación y no hanmanifestado objeciones a ello;(ii) los instrumentos de pasivo o de patrimonio del inversorno se negocian en un mercado público (ya sea una bolsa devalores nacional o extranjera, o un mercado no organizado,

incluyendo los mercados locales o regionales);(iii) el inversor no registra, ni está en proceso de registrar susestados financieros en una comisión de valores u otraorganización reguladora, con el fin de emitir algún tipo deinstrumentos en un mercado público; y(iv) la controladora última, o alguna de las controladorasintermedias, elaboran estados financieros consolidados,disponibles para el público, que cumplen con las NormasInternacionales de Información Financiera.

Comentario:

La NIC 28, detalla las excepciones por las cuales no es aplicable el método de contabilización de la inversión, es decir cuandono es aplicable el método de participación, excepciones que no presenta la Sección 14 para PYMES

Modelo del valor razonableCuando se reconoce una inversión en una asociadainicialmente, un inversor la medirá al precio de latransacción. El precio de transacción excluye los costos detransacción.

En cada fecha sobre la que se informa, un inversor medirá sinversiones en asociadas al valor razonable, con cambios enel valor razonable reconocidos en los resultados, utilizando guía del valor razonable contenida en los párrafos 11.27 a11.32. Un inversor que use el modelo del valor razonablepara las inversiones en asociadas, utilizará el modelo de cospara las inversiones en asociadas en las que sea impracticabmedir el valor razonable con fiabilidad, sin incurrir en uncosto o esfuerzo desproporcionado.

Comentario:El método del valor razonable solamente es abordado por la Sección 14 para PYMES

Presentación de los estados financieros

Un inversor clasificará las inversiones en asociadas comoactivos no corrientes.

Comentario:

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 19/28

15

La NIC 28 no describe como deben de clasificarse las inversiones en Asociadas, como lo describe la Sección 14, donde enuncque las inversiones son reconocidas como Activos No Corrientes.

Información a revelar37 La revelará la siguiente información:(a) el valor razonable de las inversiones en asociadas, para

las que existan precios de cotización públicos;(b) información financiera resumida de las asociadas, dondese incluirá el importe acumulado de los activos, de lospasivos, de los ingresos de actividades ordinarias, y delresultado del periodo;(c) las razones por las que se ha obviado la presunción deque no se tiene influencia significativa si el inversor posee,directa o indirectamente a través de otras subsidiarias,menos del 20 por ciento del poder de voto real o potencialen la participada, cuando el inversor haya llegado a laconclusión de que ejerce dicha influencia;(d) las razones por las que se ha obviado la presunción deque se tiene influencia significativa si el inversor posee,

directa o indirectamente a través de otras subsidiarias, el 20por ciento o más del poder de voto real o potencial en laparticipada, cuando el inversor haya llegado a la conclusiónde que no ejerce dicha influencia;(e) el final del periodo sobre el que se informa en los estadosfinancieros de una asociada, si éstos se han utilizado paraaplicar el método de la participación, y se refieren a unafecha o un periodo que es diferente a los del inversor, así como las razones para utilizar esa fecha o ese periododiferentes;(f) la naturaleza y alcance de cualesquiera restriccionessignificativas (por ejemplo, las que se deriven de los acuerdos

relativos a préstamos o de los requerimientos regulatorios)sobre la capacidad que tienen las asociadas de transferirfondos al inversor en forma de dividendos en efectivo, o biende reembolso de préstamos o anticipos;(g) la porción de pérdidas de la asociada no reconocidas,distinguiendo las que son del periodo y las acumuladas, en elcaso de que el inversor haya dejado de reconocer la parteque le corresponde en las pérdidas de la asociada;(h) el hecho de que una asociada no se ha contabilizadoaplicando el método de la participación, en función de loestablecido en el párrafo 13; y(i) información financiera resumida, ya sea individualmente opor grupos, sobre las asociadas que no se han contabilizado

utilizando el método de la participación, donde se incluiránlos importes de los activos totales, pasivos totales, ingresosde actividades ordinarias y el resultado del periodo.

Información a revelarUn inversor en una asociada revelará lo siguiente:

(a) Su política contable para inversiones en asociadas.

(b) El importe en libros de las inversiones en asociadas(c) El valor razonable de las inversiones en asociadacontabilizadas utilizando el método de la participación, palas que existan precios de cotización públicos.

(a) Para las inversiones en asociadas contabilizadas pel método del costo, un inversor revelará el imporde los dividendos y otras distribuciones reconocidcomo ingresos.

(b) Para inversiones en asociadas contabilizadas por método de la participación, un inversor revelará pseparado su participación en los resultados de estasociadas y su participación en las operacion

discontinuadas de estas asociadas.

(c) Para las inversiones en asociadas contabilizadas pel modelo del valor razonable, un inversor revelala información requerida por los párrafos 11.4111.44.

Comentario:Ambas normas establecen de manera individual la información a revelar sin perder de su punto de vista la inversión queposee en la asociada.

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 20/28

16

CONCLUSIONES

Los métodos aplicables para la contabilización, valuación y presentación de las inversiones permanentes en

acciones comunes, son el Método de Costo, Método de participación y el Método de Valor Razonable con

cambios en los resultados, su utilización no se realiza indistintamente, se requiere aplicar uno de ellos en forma

específica cuando prevalece un determinado conjunto de factores, dependiendo en todo caso de la influencia o

control que el inversionista tiene sobre la emisora, reflejado generalmente en el porcentaje de participación

que se posee, salvo casos especiales.

Los criterios para medir la influencia o el control que un inversionista posee sobre una empresa emisora, es la

influencia que ejerza en la fijación de políticas y en la administración de la empresa, la participación que tiene

en la toma de decisiones, el intercambio de personal administrativo y dirección, etc. Es importante advertir que

existen circunstancias en que puede ejercerse control o influencia significativa sin tener a la vez un alto grado

de participación en el capital accionario.

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 21/28

17

BIBLIOGRAFIA

Normas Internacionales de Contabilidad 2009, NIC 27 Estados Financieros Consolidados y Separados

Normas Internacionales de Contabilidad 2009, NIC 28 Inversiones en Asociadas

Normas Internacionales de Información Financiera 2009, NIIF 3 Combinaciones de Negocios

Tesis del Lic. Roberto Carlos Jovel Jovel

NIIF para PYMES

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 22/28

18

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 23/28

19

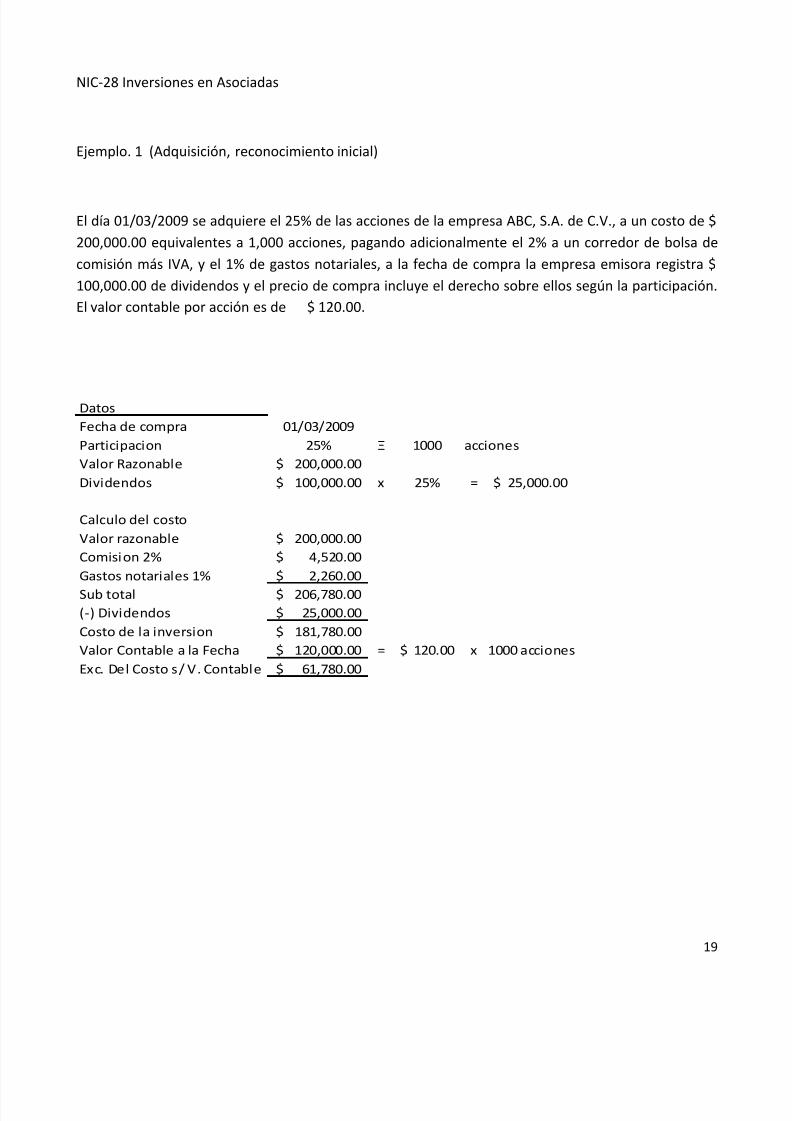

NIC-28 Inversiones en Asociadas

Ejemplo. 1 (Adquisición, reconocimiento inicial)

El día 01/03/2009 se adquiere el 25% de las acciones de la empresa ABC, S.A. de C.V., a un costo de $

200,000.00 equivalentes a 1,000 acciones, pagando adicionalmente el 2% a un corredor de bolsa de

comisión más IVA, y el 1% de gastos notariales, a la fecha de compra la empresa emisora registra $

100,000.00 de dividendos y el precio de compra incluye el derecho sobre ellos según la participación.

El valor contable por acción es de $ 120.00.

Datos

Fecha de compra 01/03/2009

Participacion 25% Ξ 1000 acciones

Valor Razonable 200,000.00$

Dividendos 100,000.00$ x 25% = 25,000.00$

Calculo del costo

Valor razonable 200,000.00$

Comision 2% 4,520.00$

Gastos notariales 1% 2,260.00$

Sub total 206,780.00$

(-) Dividendos 25,000.00$

Costo de la inversion 181,780.00$

Valor Contable a la Fecha 120,000.00$ = 120.00$ x 1000 acciones

Exc. Del Costo s/ V. Contable 61,780.00$

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 24/28

20

Supuesto No.1

Registro (exceso del costo sobre el valor contable)

FECHA CONCEPTO PARCIAL DEBE HABER

01/03/09 PARTIDA No. 1

Dividendos por Cobrar 25,000.00

ABC, S.A. de C.V.

Inversiones Permanentes 181,780.0

Inversiones en Asociadas – ABC

Valor Cont. A fecha adquisición 120,000.0

Exceso del costo s/ valor Cont. 61,780.00

Efectivo y Equivalentes 206,580.0

Efectivo en Bancos

Retenciones por Pagar 200.00

Retenciones Renta

V/ compra de 1,000 acciones de ABC,

S.A. de C.V., equivalentes al 25%

participación

TOTALES 206,780.0 206,780.0

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 25/28

21

Supuesto No.2

Partiendo que el Valor contable es mayor que el costo de la inversión es decir $ 200,000.00

Registro (exceso del valor contable sobre el costo)

FECHA CONCEPTO PARCIAL DEBE HABER

01/03/09 PARTIDA No. 1

Dividendos por Cobrar 25,000.00

ABC, S.A. de C.V.

Inversiones Permanentes 181,780.00

Inversiones en Asociadas – ABC

Valor Cont. A fecha adquisición 200,000.00Exceso del valor Cont./ costo (18,220.00)

Efectivo y Equivalentes 206,580.00

Efectivo en Bancos

Retenciones por Pagar 200.00

Retenciones Renta

V/ compra de 1,000 acciones de ABC,

S.A. de C.V., equivalentes al 25%

participación

TOTALES 181,780.00 206,780.00 206,780.00

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 26/28

22

Ejemplo. 2 (Informe de Resultados)

La compañía ABC al 31/12/2009 informa los resultados del periodo declarando que obtuvo utilidades

por $200,000.00.

Supuesto No.1 (Utilidades)

Calculo de la participación

25% de $ 200,000.00 = $ 50,000.00

Distribución:

$ 50,000.00/12 meses = $ 4,166.67

$ 4,166.67 x 2 meses = $ 8,333.34 antes de la fecha de compra

$ 4,166.67 x 10 meses = $41,666.66 después de la fecha de compra

FECHA CONCEPTO PARCIAL DEBE HABER

31/12/09 PARTIDA No. 2Inversiones Permanentes 50,000.00

Inversiones en Asociadas- ABC,

Valor Cont. a la fecha adquisición 8,333.34

Participación en los resultados- ABC 41,666.66

Inversiones Permanentes 8,333.34

Inversiones en Asociadas- ABC,

Exceso del costo s/ valor contable

Otros ingresos 41,666.66

Participación en resultados de- ABC

V/ Registro de los resultados obtenidos por

ABC, en el 2009

TOTALES 50,000.00 50,000.00 50,000.00

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 27/28

23

Partiendo del hecho que en lugar de utilidades la entidad informa que el resultado fue una perdida

por valor de $ 200,000.00

Supuesto No.2 (Pérdida)

FECHA CONCEPTO PARCIAL DEBE HABER

31/12/09 PARTIDA No.2Inversiones Permanentes 8,333.34

Inversiones en Asociadas- abc

Exceso del costo s/ valor contable

Otros Gastos 41,666.66

Inversiones Permanentes 50,000.00

Inversiones en Asociadas- abc

Valor Cont. a fecha adquisición 8,333.33

Participación en resultados 41,666.66

V/ Reconocimiento del la perdida

obtenida por abc en el 2007

TOTALES 50,000.00 50,000.00

Ejemplo 3 (Decreto de dividendos)

La compañía ABC decreta el 20 marzo del 2010 los dividendos por los resultados del ejercicio 2009

FECHA CONCEPTO PARCIAL DEBE HABER

20/03/10 PARTIDA No. 3

Dividendos por Cobrar 50,000.00

ABC, S.A. de C.V.

Inversiones Permanentes 50,000.00

Inversiones en Asociadas- ABC

Valor contable a fecha adquisición

Participación en los resultados- ABC

8,333.34

41,666.66

V/ Registro de dividendos por cobrar sobre

utilidades del 2009

TOTALES 50,000.00 50,000.00

5/7/2018 Nic28 Ya Con Sus Correcciones Necesarias(2) - slidepdf.com

http://slidepdf.com/reader/full/nic28-ya-con-sus-correcciones-necesarias2 28/28

24

Ejemplo 4 (Capitalización)

Bajo el supuesto que la compañía ABC el 30 de marzo 2010 en Junta de Accionistas decide capitalizar

las utilidades del año 2009

FECHA CONCEPTO PARCIAL DEBE HABER

30/03/10 PARTIDA No. 4

Inversiones permanentes 41,666.66

Inversiones en Asociadas- ABC

Valor Cont. a la fecha de adquisición

Inversiones Permanentes 41,666.66

Inversiones en Asociadas- ABC

Participación en los resultados

V/ Registro de la participación en la

capitalización de las utilidades 2009 de ABC,

S.A.

TOTALES 41,666.66 41,666.66

Nota: por la capitalización de utilidades anteriores a la fecha de compra ($ 8,333.34) el inversionista

no hace ningún registro contable por que estaría cargando y abonando la misma cuenta ValorContable a la Fecha de Adquisición por la misma cantidad.