NICC 1 - NIA 200 - NIA 210

39

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

-

Upload

revisoria-fiscal-zarzal -

Category

Business

-

view

545 -

download

23

Transcript of NICC 1 - NIA 200 - NIA 210

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

Control de calidad en las firmas de auditoría que realizan auditorías y Control de calidad en las firmas de auditoría que realizan auditorías y revisiones de estados financieros, así como otros encargos que revisiones de estados financieros, así como otros encargos que proporcionan un grado de seguridad y servicios relacionados.proporcionan un grado de seguridad y servicios relacionados.

(En vigor a partir del 15 de diciembre de 2009)(En vigor a partir del 15 de diciembre de 2009)

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

OBJETIVOOBJETIVO

El establecimiento y el mantenimiento de un sistema de control de calidad El establecimiento y el mantenimiento de un sistema de control de calidad que le proporcione una seguridad razonable de que:que le proporcione una seguridad razonable de que:

La firma de auditoría y su personal cumplen las normas profesionales y los La firma de auditoría y su personal cumplen las normas profesionales y los requerimientos legales y reglamentarios aplicables; yrequerimientos legales y reglamentarios aplicables; y

Los informes emitidos por la firma de auditoría o por los socios de los Los informes emitidos por la firma de auditoría o por los socios de los encargos son adecuados en función de las circunstancias.encargos son adecuados en función de las circunstancias.

Esta NICC contiene tanto el objetivo que persigue la firma de auditoría al Esta NICC contiene tanto el objetivo que persigue la firma de auditoría al aplicarla, como los requerimientos diseñados con la finalidad de permitir a la aplicarla, como los requerimientos diseñados con la finalidad de permitir a la firma de auditoría cumplir dicho objetivo.firma de auditoría cumplir dicho objetivo.

Adicionalmente, contiene las correspondientes orientaciones, bajo la forma de Adicionalmente, contiene las correspondientes orientaciones, bajo la forma de guía de aplicación y otras anotaciones explicativas, así como las disposiciones guía de aplicación y otras anotaciones explicativas, así como las disposiciones introductorias, que proporcionan el contexto necesario para una adecuada introductorias, que proporcionan el contexto necesario para una adecuada comprensión de la NICC, y de las definiciones.comprensión de la NICC, y de las definiciones.

ALCANCEALCANCE

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

ELEMENTOS DE UN SISTEMA DE CONTROL DE CALIDADELEMENTOS DE UN SISTEMA DE CONTROL DE CALIDAD

La firma de auditoría establecerá y mantendrá un sistema de control de La firma de auditoría establecerá y mantendrá un sistema de control de calidad que comprenda políticas y procedimientos que contemplen cada calidad que comprenda políticas y procedimientos que contemplen cada uno de los siguientes elementos:uno de los siguientes elementos:

a.a.Responsabilidades de liderazgo en la calidad dentro de la firma de Responsabilidades de liderazgo en la calidad dentro de la firma de

auditoría.auditoría.

b.b.Requerimientos de ética aplicables.Requerimientos de ética aplicables.

c.c.Aceptación y continuidad de las relaciones con clientes, y de encargos Aceptación y continuidad de las relaciones con clientes, y de encargos

específicos.específicos.

d.d.Recursos humanos.Recursos humanos.

e.e.Realización de los encargos.Realización de los encargos.

f.f.Seguimiento.Seguimiento.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

GUÍA DE APLICACIÓN Y OTRAS ANOTACIONES GUÍA DE APLICACIÓN Y OTRAS ANOTACIONES EXPLICATIVASEXPLICATIVAS

APLICACIÓN Y CUMPLIMIENTO DE LOS APLICACIÓN Y CUMPLIMIENTO DE LOS REQUERIMIENTOS APLICABLESREQUERIMIENTOS APLICABLES

1.1. Consideraciones específicas para firmas de auditoría de pequeña dimensiónConsideraciones específicas para firmas de auditoría de pequeña dimensión2.2. Elementos de un sistema de control de calidadElementos de un sistema de control de calidad3.3. Responsabilidades de liderazgo en la calidad de la firma de auditoríaResponsabilidades de liderazgo en la calidad de la firma de auditoría4.4. Asignación de la responsabilidad relativa al funcionamiento del sistema de Asignación de la responsabilidad relativa al funcionamiento del sistema de

control de calidad de la firma de auditoría control de calidad de la firma de auditoría 5.5. Requerimientos de ética aplicablesRequerimientos de ética aplicables6.6. Cumplimiento de los requerimientos de ética aplicablesCumplimiento de los requerimientos de ética aplicables7.7. Confirmaciones escritasConfirmaciones escritas8.8. Amenaza de familiaridadAmenaza de familiaridad9.9. Consideraciones específicas para organizaciones de auditoría del sector Consideraciones específicas para organizaciones de auditoría del sector

públicopúblico10.10. Aceptación y continuidad de las relaciones con clientes y de encargos Aceptación y continuidad de las relaciones con clientes y de encargos

específicosespecíficos11.11. Integridad del clienteIntegridad del cliente12.12. Continuidad de la relación con el clienteContinuidad de la relación con el cliente13.13. RenunciaRenuncia14.14. Recursos HumanosRecursos Humanos15.15. Asignación de equipos a los encargosAsignación de equipos a los encargos16.16. Equipo del encargoEquipo del encargo

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

GUÍA DE APLICACIÓN Y OTRAS ANOTACIONES GUÍA DE APLICACIÓN Y OTRAS ANOTACIONES EXPLICATIVASEXPLICATIVAS

APLICACIÓN Y CUMPLIMIENTO DE LOS APLICACIÓN Y CUMPLIMIENTO DE LOS REQUERIMIENTOS APLICABLESREQUERIMIENTOS APLICABLES17.17. Realización de los encargosRealización de los encargos

18.18. Consistencia de la calidad en la realización de los encargosConsistencia de la calidad en la realización de los encargos19.19. SupervisiónSupervisión20.20. RevisiónRevisión21.21. ConsultasConsultas22.22. Revisión de control de calidad de los encargosRevisión de control de calidad de los encargos23.23. Criterios para la selección de revisores de control de calidad de los encargosCriterios para la selección de revisores de control de calidad de los encargos24.24. Consultas al revisor de control de calidad del encargoConsultas al revisor de control de calidad del encargo25.25. Objetividad del revisor de control de calidad del encargoObjetividad del revisor de control de calidad del encargo26.26. Diferencias de opiniónDiferencias de opinión27.27. Documentación del encargoDocumentación del encargo28.28. Finalización de la compilación del archivo final del encargoFinalización de la compilación del archivo final del encargo29.29. Confidencialidad, custodia, integridad, accesibilidad y recuperación de la Confidencialidad, custodia, integridad, accesibilidad y recuperación de la

documentación de los encargosdocumentación de los encargos30.30. Conservación de la documentación del encargoConservación de la documentación del encargo31.31. Propiedad de la documentación de los encargosPropiedad de la documentación de los encargos32.32. SeguimientoSeguimiento33.33. Comunicación de las deficienciasComunicación de las deficiencias34.34. Quejas y denunciasQuejas y denuncias35.35. Políticas y procedimientos de investigaciónPolíticas y procedimientos de investigación

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

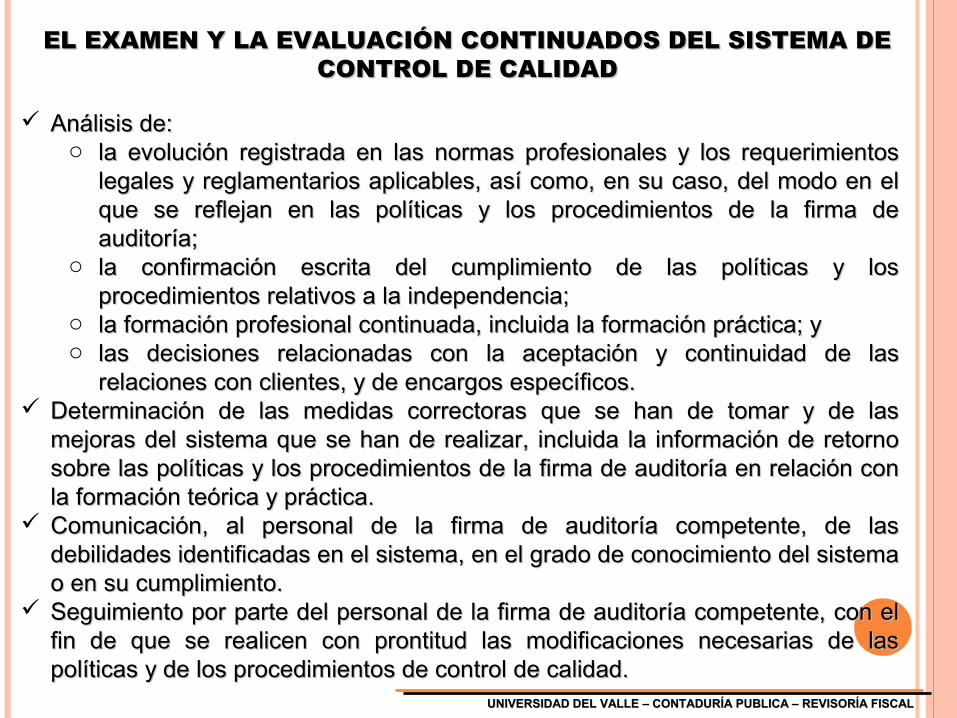

EL EXAMEN Y LA EVALUACIÓN CONTINUADOS DEL SISTEMA DE EL EXAMEN Y LA EVALUACIÓN CONTINUADOS DEL SISTEMA DE CONTROL DE CALIDADCONTROL DE CALIDAD

Análisis de:Análisis de:o la evolución registrada en las normas profesionales y los requerimientos la evolución registrada en las normas profesionales y los requerimientos

legales y reglamentarios aplicables, así como, en su caso, del modo en el legales y reglamentarios aplicables, así como, en su caso, del modo en el que se reflejan en las políticas y los procedimientos de la firma de que se reflejan en las políticas y los procedimientos de la firma de auditoría;auditoría;

o la confirmación escrita del cumplimiento de las políticas y los la confirmación escrita del cumplimiento de las políticas y los procedimientos relativos a la independencia;procedimientos relativos a la independencia;

o la formación profesional continuada, incluida la formación práctica; yla formación profesional continuada, incluida la formación práctica; yo las decisiones relacionadas con la aceptación y continuidad de las las decisiones relacionadas con la aceptación y continuidad de las

relaciones con clientes, y de encargos específicos.relaciones con clientes, y de encargos específicos. Determinación de las medidas correctoras que se han de tomar y de las Determinación de las medidas correctoras que se han de tomar y de las

mejoras del sistema que se han de realizar, incluida la información de retorno mejoras del sistema que se han de realizar, incluida la información de retorno sobre las políticas y los procedimientos de la firma de auditoría en relación con sobre las políticas y los procedimientos de la firma de auditoría en relación con la formación teórica y práctica.la formación teórica y práctica.

Comunicación, al personal de la firma de auditoría competente, de las Comunicación, al personal de la firma de auditoría competente, de las debilidades identificadas en el sistema, en el grado de conocimiento del sistema debilidades identificadas en el sistema, en el grado de conocimiento del sistema o en su cumplimiento.o en su cumplimiento.

Seguimiento por parte del personal de la firma de auditoría competente, con el Seguimiento por parte del personal de la firma de auditoría competente, con el fin de que se realicen con prontitud las modificaciones necesarias de las fin de que se realicen con prontitud las modificaciones necesarias de las políticas y de los procedimientos de control de calidad.políticas y de los procedimientos de control de calidad.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

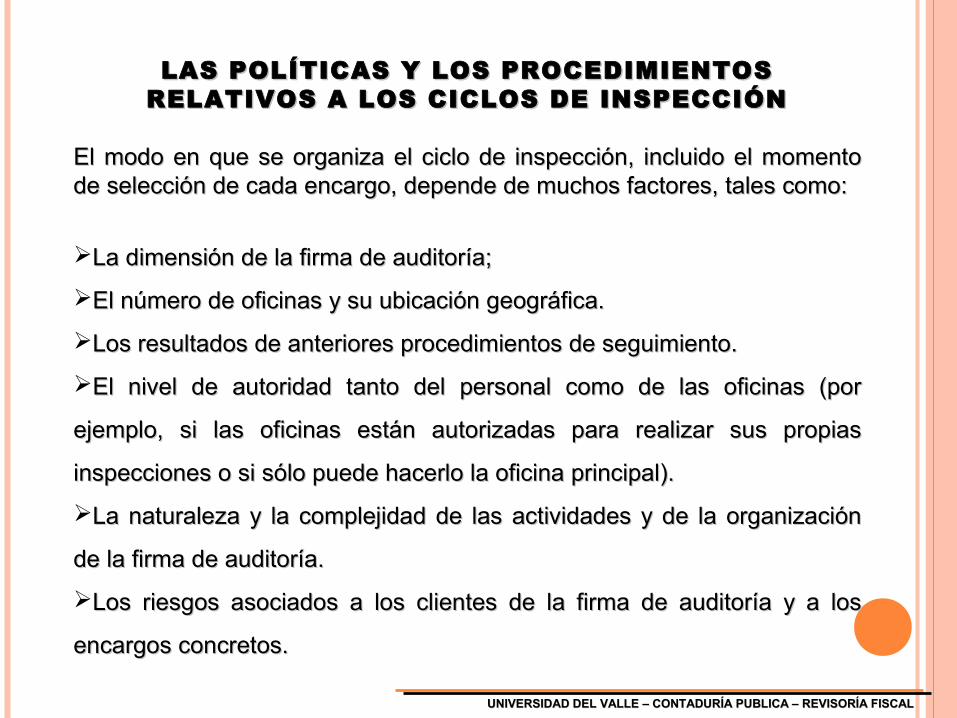

LAS POLÍTICAS Y LOS PROCEDIMIENTOS LAS POLÍTICAS Y LOS PROCEDIMIENTOS RELATIVOS A LOS CICLOS DE INSPECCIÓNRELATIVOS A LOS CICLOS DE INSPECCIÓN

El modo en que se organiza el ciclo de inspección, incluido el momento El modo en que se organiza el ciclo de inspección, incluido el momento de selección de cada encargo, depende de muchos factores, tales como:de selección de cada encargo, depende de muchos factores, tales como:

La dimensión de la firma de auditoría;La dimensión de la firma de auditoría;

El número de oficinas y su ubicación geográfica.El número de oficinas y su ubicación geográfica.

Los resultados de anteriores procedimientos de seguimiento.Los resultados de anteriores procedimientos de seguimiento.

El nivel de autoridad tanto del personal como de las oficinas (por El nivel de autoridad tanto del personal como de las oficinas (por

ejemplo, si las oficinas están autorizadas para realizar sus propias ejemplo, si las oficinas están autorizadas para realizar sus propias

inspecciones o si sólo puede hacerlo la oficina principal).inspecciones o si sólo puede hacerlo la oficina principal).

La naturaleza y la complejidad de las actividades y de la organización La naturaleza y la complejidad de las actividades y de la organización

de la firma de auditoría.de la firma de auditoría.

Los riesgos asociados a los clientes de la firma de auditoría y a los Los riesgos asociados a los clientes de la firma de auditoría y a los

encargos concretos.encargos concretos.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

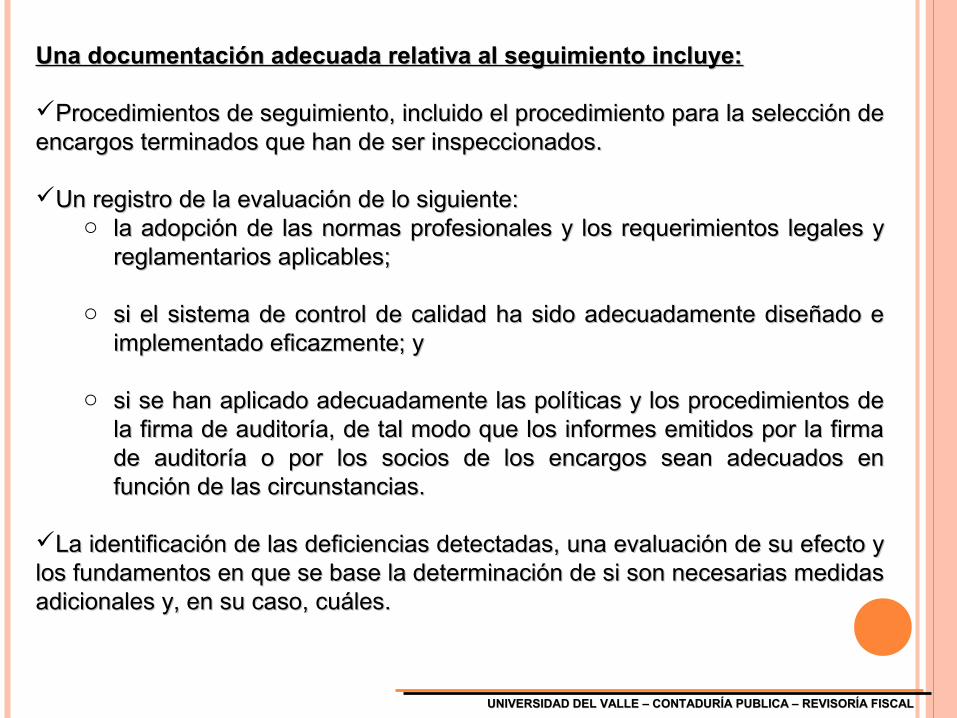

Una documentación adecuada relativa al seguimiento incluye:Una documentación adecuada relativa al seguimiento incluye:

Procedimientos de seguimiento, incluido el procedimiento para la selección de Procedimientos de seguimiento, incluido el procedimiento para la selección de encargos terminados que han de ser inspeccionados.encargos terminados que han de ser inspeccionados.

Un registro de la evaluación de lo siguiente:Un registro de la evaluación de lo siguiente:o la adopción de las normas profesionales y los requerimientos legales y la adopción de las normas profesionales y los requerimientos legales y

reglamentarios aplicables;reglamentarios aplicables;

o si el sistema de control de calidad ha sido adecuadamente diseñado e si el sistema de control de calidad ha sido adecuadamente diseñado e implementado eficazmente; yimplementado eficazmente; y

o si se han aplicado adecuadamente las políticas y los procedimientos de si se han aplicado adecuadamente las políticas y los procedimientos de la firma de auditoría, de tal modo que los informes emitidos por la firma la firma de auditoría, de tal modo que los informes emitidos por la firma de auditoría o por los socios de los encargos sean adecuados en de auditoría o por los socios de los encargos sean adecuados en función de las circunstancias.función de las circunstancias.

La identificación de las deficiencias detectadas, una evaluación de su efecto y La identificación de las deficiencias detectadas, una evaluación de su efecto y los fundamentos en que se base la determinación de si son necesarias medidas los fundamentos en que se base la determinación de si son necesarias medidas adicionales y, en su caso, cuáles.adicionales y, en su caso, cuáles.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

Objetivos globales del auditor independiente y realización de Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las normas internacionales la auditoría de conformidad con las normas internacionales de auditoríade auditoría

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15/12/2009)

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

Las NIA están redactadas en el contexto de una auditoría de Las NIA están redactadas en el contexto de una auditoría de estados financieros realizada por un auditor. Cuando se apliquen a estados financieros realizada por un auditor. Cuando se apliquen a auditorías de otra información financiera histórica, se adaptarán en auditorías de otra información financiera histórica, se adaptarán en la medida en que sea necesario, en función de las circunstancias. la medida en que sea necesario, en función de las circunstancias. Las NIA no tratan las responsabilidades del auditor que puedan Las NIA no tratan las responsabilidades del auditor que puedan estar previstas en las disposiciones legales, reglamentarias u otras estar previstas en las disposiciones legales, reglamentarias u otras disposiciones en relación, por ejemplo, con las ofertas públicas de disposiciones en relación, por ejemplo, con las ofertas públicas de valores. Dichas responsabilidades pueden ser diferentes de las valores. Dichas responsabilidades pueden ser diferentes de las establecidas en las NIA. En consecuencia, aunque el auditor establecidas en las NIA. En consecuencia, aunque el auditor pueda encontrar útiles en dichas circunstancias determinados pueda encontrar útiles en dichas circunstancias determinados aspectos de las NIA, es responsabilidad del auditor asegurarse del aspectos de las NIA, es responsabilidad del auditor asegurarse del cumplimiento de todas las obligaciones relevantes legales, cumplimiento de todas las obligaciones relevantes legales, reglamentarias o profesionales.reglamentarias o profesionales.

ALCANCEALCANCE

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

OBJETIVOS GLOBALES DEL AUDITOROBJETIVOS GLOBALES DEL AUDITOR

En la realización de la auditoría de estados financieros, los objetivos En la realización de la auditoría de estados financieros, los objetivos globales del auditor son:globales del auditor son:

a.a.La obtención de una seguridad razonable de que los estados La obtención de una seguridad razonable de que los estados financieros en su conjunto están libres de incorrección material, debida a financieros en su conjunto están libres de incorrección material, debida a fraude o error, que permita al auditor expresar una opinión sobre si los fraude o error, que permita al auditor expresar una opinión sobre si los estados financieros están preparados, en todos los aspectos materiales, estados financieros están preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable; yde conformidad con un marco de información financiera aplicable; y

b.b.La emisión de un informe sobre los estados financieros, y el La emisión de un informe sobre los estados financieros, y el cumplimiento de los requerimientos de comunicación contenidos en las cumplimiento de los requerimientos de comunicación contenidos en las NIA, a la luz de los hallazgos del auditor.NIA, a la luz de los hallazgos del auditor.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

REQUERIMIENTOSREQUERIMIENTOS

Requerimientos de ética relativos a la auditoría de estados financierosRequerimientos de ética relativos a la auditoría de estados financierosEl auditor cumplirá los requerimientos de ética, incluidos los relativos a la El auditor cumplirá los requerimientos de ética, incluidos los relativos a la independencia, aplicables a los encargos de auditoría de estados financieros. independencia, aplicables a los encargos de auditoría de estados financieros.

Escepticismo profesionalEscepticismo profesionalEl auditor planificará y ejecutará la auditoría con escepticismo profesional, El auditor planificará y ejecutará la auditoría con escepticismo profesional, reconociendo que pueden darse circunstancias que supongan que los reconociendo que pueden darse circunstancias que supongan que los estados financieros contengan incorrecciones materiales.estados financieros contengan incorrecciones materiales.

Juicio profesionalJuicio profesionalEl auditor aplicará su juicio profesional en la planificación y ejecución de la El auditor aplicará su juicio profesional en la planificación y ejecución de la auditoría de estados financieros. auditoría de estados financieros.

Evidencia de auditoría suficiente y adecuada y riesgo de auditoríaEvidencia de auditoría suficiente y adecuada y riesgo de auditoríaCon el fin de alcanzar una seguridad razonable, el auditor obtendrá evidencia Con el fin de alcanzar una seguridad razonable, el auditor obtendrá evidencia de auditoría suficiente y adecuada para reducir el riesgo de auditoría a un de auditoría suficiente y adecuada para reducir el riesgo de auditoría a un nivel aceptablemente bajo y, en consecuencia, para permitirle alcanzar nivel aceptablemente bajo y, en consecuencia, para permitirle alcanzar conclusiones razonables en las que basar su opinión.conclusiones razonables en las que basar su opinión.

REQUERIMIENTOS DE ETICA REQUERIMIENTOS DE ETICA RELATIVOS A LA AUDITORIA DE RELATIVOS A LA AUDITORIA DE

EE FFEE FF

Por lo general, los requerimientos de ética Por lo general, los requerimientos de ética aplicables comprenden los contenidos en las aplicables comprenden los contenidos en las partes A y B del Código de Ética Para partes A y B del Código de Ética Para Profesionales de la Contabilidad de la Profesionales de la Contabilidad de la Federación Internacional de Contadores (el Federación Internacional de Contadores (el Código de la IFAC) relativos a la auditoría de Código de la IFAC) relativos a la auditoría de estados financieros, así como los estados financieros, así como los requerimientos nacionales que sean más requerimientos nacionales que sean más restrictivos.restrictivos.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

PARTE A DEL CÓDIGO DE LA PARTE A DEL CÓDIGO DE LA IFACIFAC

Establece los principios fundamentales de ética profesional a aplicar por el auditor en la realización de una auditoría de estados financieros y proporciona un marco conceptual para la aplicación de dichos principios.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

Los principios fundamentales a cumplir por el auditor Los principios fundamentales a cumplir por el auditor según el Código de la IFAC son:según el Código de la IFAC son:

integridad;integridad;objetividad;objetividad;competencia y diligencia profesionales;competencia y diligencia profesionales;confidencialidad; yconfidencialidad; ycomportamiento profesionalcomportamiento profesional

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

PARTE B DEL CÓDIGO DE LA IFACPARTE B DEL CÓDIGO DE LA IFAC En el caso de un encargo de auditoría, es de En el caso de un encargo de auditoría, es de

interés público y constituye, por tanto, una interés público y constituye, por tanto, una exigencia del Código de la IFAC, que el auditor sea exigencia del Código de la IFAC, que el auditor sea independiente de la entidad sometida a la auditoríaindependiente de la entidad sometida a la auditoría

La NICC 1 determina las responsabilidades de la La NICC 1 determina las responsabilidades de la firma de auditoría de establecer políticas y firma de auditoría de establecer políticas y procedimientos diseñados con la finalidad de procedimientos diseñados con la finalidad de proporcionar una seguridad razonable de que la proporcionar una seguridad razonable de que la firma de auditoría y su personal cumplen los firma de auditoría y su personal cumplen los requerimientos de ética aplicables, incluidos los requerimientos de ética aplicables, incluidos los relativos a la independencia.relativos a la independencia.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

ESCEPTICISMO PROFESIONALESCEPTICISMO PROFESIONAL

El escepticismo profesional implica una especial El escepticismo profesional implica una especial atención, por ejemplo, a:atención, por ejemplo, a:

La evidencia de auditoría que contradiga otra La evidencia de auditoría que contradiga otra evidencia de auditoría obtenida. evidencia de auditoría obtenida.

La información que cuestione la fiabilidad de los La información que cuestione la fiabilidad de los documentos y las respuestas a las indagaciones que documentos y las respuestas a las indagaciones que vayan a utilizarse como evidencia de auditoría.vayan a utilizarse como evidencia de auditoría.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

ESCEPTICISMO PROFESIONALESCEPTICISMO PROFESIONAL

Las condiciones que puedan indicar un posible Las condiciones que puedan indicar un posible fraude.fraude.

Las circunstancias que sugieran la necesidad de Las circunstancias que sugieran la necesidad de aplicar procedimientos de auditoría adicionales a aplicar procedimientos de auditoría adicionales a los requeridos por las NIA. los requeridos por las NIA.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

El mantenimiento del escepticismo profesional durante El mantenimiento del escepticismo profesional durante toda la auditoría es necesario para que el auditor, por toda la auditoría es necesario para que el auditor, por ejemplo, reduzca los riesgos de: ejemplo, reduzca los riesgos de:

Pasar por alto circunstancias inusuales.Pasar por alto circunstancias inusuales.

Generalizar en exceso al alcanzar conclusiones a partir Generalizar en exceso al alcanzar conclusiones a partir de los hechos observados en la auditoría.de los hechos observados en la auditoría.

Utilizar hipótesis inadecuadas en la determinación de la Utilizar hipótesis inadecuadas en la determinación de la naturaleza, el momento de realización y la extensión de naturaleza, el momento de realización y la extensión de los procedimientos de auditoría y en la evaluación de los procedimientos de auditoría y en la evaluación de sus resultados. sus resultados.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

JUICIO PROFESIONAL JUICIO PROFESIONAL

Es esencial para realizar una auditoría Es esencial para realizar una auditoría adecuadamente.adecuadamente.

El auditor aplicara su juicio profesional en la El auditor aplicara su juicio profesional en la planificación y ejecución de la auditorias de estados planificación y ejecución de la auditorias de estados financierosfinancieros

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

El juicio profesional es necesario, en especial, en El juicio profesional es necesario, en especial, en relación con las decisiones a tomar sobre: relación con las decisiones a tomar sobre:

La importancia relativa y el riesgo de auditoría. La importancia relativa y el riesgo de auditoría.

La naturaleza, el momento de realización y la extensión La naturaleza, el momento de realización y la extensión de los procedimientos de auditoría utilizados para de los procedimientos de auditoría utilizados para cumplir los requerimientos de las NIA y obtener cumplir los requerimientos de las NIA y obtener evidencia de auditoría. evidencia de auditoría.

La evaluación de si se ha obtenido evidencia de La evaluación de si se ha obtenido evidencia de auditoría suficiente y adecuada y si es necesario hacer auditoría suficiente y adecuada y si es necesario hacer algo más para alcanzar los objetivos de las NIA y, de algo más para alcanzar los objetivos de las NIA y, de ese modo, los objetivos globales del auditor.ese modo, los objetivos globales del auditor.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

La evaluación de los juicios de la dirección en la La evaluación de los juicios de la dirección en la aplicación del marco de información financiera aplicación del marco de información financiera aplicable a la entidad. aplicable a la entidad.

Las conclusiones sobre la base de la evidencia de Las conclusiones sobre la base de la evidencia de auditoría obtenida, por ejemplo, al valorar la auditoría obtenida, por ejemplo, al valorar la razonabilidad de las estimaciones realizadas por la razonabilidad de las estimaciones realizadas por la dirección al preparar los estados financieros. dirección al preparar los estados financieros.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

EVIDENCIA DE AUDITORÍA EVIDENCIA DE AUDITORÍA SUFICIENTE Y ADECUADA Y SUFICIENTE Y ADECUADA Y

RIESGO DE AUDITORÍARIESGO DE AUDITORÍA

La evidencia de auditoría es necesaria para La evidencia de auditoría es necesaria para fundamentar la opinión y el informe de auditoríafundamentar la opinión y el informe de auditoría

Es función del riesgo de incorrección material y del Es función del riesgo de incorrección material y del riesgo de detección. La valoración de los riesgos se riesgo de detección. La valoración de los riesgos se basa en los procedimientos de auditoría aplicados basa en los procedimientos de auditoría aplicados para obtener información necesaria con dicho para obtener información necesaria con dicho propósito y en la evidencia obtenida durante toda la propósito y en la evidencia obtenida durante toda la auditoría. auditoría.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

RIESGOS DE INCORRECCIÓN RIESGOS DE INCORRECCIÓN MATERIALMATERIAL

pueden estar relacionados con: pueden estar relacionados con:

los estados financieros en su conjuntolos estados financieros en su conjunto

las afirmaciones sobre determinados tipos de las afirmaciones sobre determinados tipos de transacciones, saldos contables e información a transacciones, saldos contables e información a revelar. revelar.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

RIESGO DE DETECCIÓNRIESGO DE DETECCIÓN

está relacionado con la naturaleza, momento de está relacionado con la naturaleza, momento de realización y extensión de los procedimientos de realización y extensión de los procedimientos de auditoría que el auditor determine con el fin de auditoría que el auditor determine con el fin de reducir el riesgo de auditoría a un nivel reducir el riesgo de auditoría a un nivel aceptablemente bajo. aceptablemente bajo.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

Es aplicable a las auditorías de estados financieros Es aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de correspondientes a periodos iniciados a partir del 15 de diciembre de 2009.diciembre de 2009.

ACUERDO DE LOS TÉRMINOS DEL ACUERDO DE LOS TÉRMINOS DEL ENCARGO DE AUDITORÍA ENCARGO DE AUDITORÍA

Alcance: trata de las responsabilidades que tiene el Alcance: trata de las responsabilidades que tiene el auditor al acordar los términos del encargo de auditoría auditor al acordar los términos del encargo de auditoría con la dirección y, Cuando proceda, con los con la dirección y, Cuando proceda, con los responsables del gobierno de la entidad. Ello incluye responsables del gobierno de la entidad. Ello incluye Determinar si concurren ciertas condiciones previas a la Determinar si concurren ciertas condiciones previas a la auditoría cuya responsabilidad corresponde a la auditoría cuya responsabilidad corresponde a la dirección y, cuando proceda, a los responsables del dirección y, cuando proceda, a los responsables del gobierno de la entidadgobierno de la entidad

trata de los aspectos relacionados con la aceptación del trata de los aspectos relacionados con la aceptación del encargo que se encuentran bajo control del auditorencargo que se encuentran bajo control del auditor

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

OBJETIVOOBJETIVO El objetivo del auditor es aceptar o continuar con El objetivo del auditor es aceptar o continuar con

un encargo de auditoría únicamente cuando se un encargo de auditoría únicamente cuando se haya acordado la premisa sobre la que la auditoría haya acordado la premisa sobre la que la auditoría se va a realizar mediante:se va a realizar mediante:

la determinación de si concurren las condiciones la determinación de si concurren las condiciones previas a una auditoría; previas a una auditoría;

la confirmación de que existe una comprensión la confirmación de que existe una comprensión común por parte del auditor y de la dirección y, común por parte del auditor y de la dirección y, cuando proceda, de los responsables del gobierno cuando proceda, de los responsables del gobierno de la entidad acerca de los términos del encargo de de la entidad acerca de los términos del encargo de auditoría.auditoría.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

DEFINICIONESDEFINICIONES

Condiciones previas a la auditoría: utilización por la Condiciones previas a la auditoría: utilización por la dirección de un marco de información financiera dirección de un marco de información financiera aceptable para la preparación de los estados financieros aceptable para la preparación de los estados financieros y conformidad de la Dirección y, cuando proceda, de los y conformidad de la Dirección y, cuando proceda, de los responsables del gobierno de la entidad, con la premisa responsables del gobierno de la entidad, con la premisa sobre la que se realiza una auditoría.sobre la que se realiza una auditoría.

las referencias a “la dirección” deberán interpretarse en las referencias a “la dirección” deberán interpretarse en lo sucesivo como referidas a “la dirección y, cuando lo sucesivo como referidas a “la dirección y, cuando proceda, los responsables del gobierno de la entidad”proceda, los responsables del gobierno de la entidad”

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

CONDICIONES PREVIAS A LA CONDICIONES PREVIAS A LA AUDITORÍAAUDITORÍA

determinará si el marco de información financiera determinará si el marco de información financiera que se utilizará para la preparación de los estados que se utilizará para la preparación de los estados financieros es aceptable financieros es aceptable

obtendrá la confirmación de la dirección de que obtendrá la confirmación de la dirección de que ésta reconoce y comprende su responsabilidad.ésta reconoce y comprende su responsabilidad.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

LIMITACIÓN AL ALCANCE DE LA LIMITACIÓN AL ALCANCE DE LA AUDITORÍA ANTES DE LA AUDITORÍA ANTES DE LA ACEPTACIÓN DEL ENCARGO DE ACEPTACIÓN DEL ENCARGO DE AUDITORÍAAUDITORÍA

Si la dirección o los responsables del gobierno de la Si la dirección o los responsables del gobierno de la entidad incluyen en la propuesta de los términos de un entidad incluyen en la propuesta de los términos de un encargo de auditoría la imposición de una limitación al encargo de auditoría la imposición de una limitación al alcance del trabajo del auditor de tal forma que el alcance del trabajo del auditor de tal forma que el auditor considere que tendrá que denegar la opinión auditor considere que tendrá que denegar la opinión sobre los estados financierossobre los estados financieros

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

OTROS FACTORES QUE AFECTAN A OTROS FACTORES QUE AFECTAN A LA ACEPTACIÓN DE UN ENCARGO DE LA ACEPTACIÓN DE UN ENCARGO DE

AUDITORÍAAUDITORÍA

Si no se dan las condiciones previas a la auditoría, el Si no se dan las condiciones previas a la auditoría, el auditor lo discutirá con la dirección. Salvo que esté auditor lo discutirá con la dirección. Salvo que esté obligado a ello por las disposiciones legales o obligado a ello por las disposiciones legales o reglamentarias, el auditor no aceptará el encargo de reglamentarias, el auditor no aceptará el encargo de auditoría propuestoauditoría propuesto

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

ACUERDO DE LOS TÉRMINOS DEL ACUERDO DE LOS TÉRMINOS DEL ENCARGO DE AUDITORÍAENCARGO DE AUDITORÍA

El auditor acordará los términos del encargo de El auditor acordará los términos del encargo de auditoría con la dirección o con los responsables auditoría con la dirección o con los responsables del gobierno de la entidaddel gobierno de la entidad

AUDITORÍAS RECURRENTESAUDITORÍAS RECURRENTES En las auditorías recurrentes, el auditor valorará si En las auditorías recurrentes, el auditor valorará si

las circunstancias requieren la revisión de los las circunstancias requieren la revisión de los términos del encargo de auditoría y si es necesario términos del encargo de auditoría y si es necesario recordar a la entidad los términos existentes del recordar a la entidad los términos existentes del encargo de auditoríaencargo de auditoría

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

ACEPTACIÓN DE UNA MODIFICACIÓN ACEPTACIÓN DE UNA MODIFICACIÓN DE LOS TÉRMINOS DEL ENCARGO DE DE LOS TÉRMINOS DEL ENCARGO DE

AUDITORÍAAUDITORÍAEl auditor no aceptará una modificación de los términos del encargo de El auditor no aceptará una modificación de los términos del encargo de auditoría si no existe una justificación razonable para elloauditoría si no existe una justificación razonable para ello

Si el auditor no puede aceptar un cambio de los términos del encargo Si el auditor no puede aceptar un cambio de los términos del encargo de auditoría y la dirección no le permite continuar con el encargo de de auditoría y la dirección no le permite continuar con el encargo de auditoría original, el auditor procederá del siguiente modo:auditoría original, el auditor procederá del siguiente modo:

renunciará al encargo de auditoría, si las disposiciones legales o renunciará al encargo de auditoría, si las disposiciones legales o reglamentarias aplicables lo permitenreglamentarias aplicables lo permiten

determinará si existe alguna obligación, contractual o de otro tipo, de determinará si existe alguna obligación, contractual o de otro tipo, de informar de las circunstancias a otras partes, tales como los informar de las circunstancias a otras partes, tales como los responsables del gobierno de la entidad, los propietarios o las responsables del gobierno de la entidad, los propietarios o las autoridades reguladoras.autoridades reguladoras.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

CONSIDERACIONES ADICIONALES CONSIDERACIONES ADICIONALES RELACIONADAS CON LA ACEPTACIÓN RELACIONADAS CON LA ACEPTACIÓN

DEL ENCARGODEL ENCARGO Si existen disposiciones legales o reglamentarias que complementen Si existen disposiciones legales o reglamentarias que complementen

las normas de información financiera establecidas por un organismo las normas de información financiera establecidas por un organismo emisor de normas autorizado o reconocido, el auditor determinará si emisor de normas autorizado o reconocido, el auditor determinará si hay algún conflicto entre las normas de información financiera y los hay algún conflicto entre las normas de información financiera y los requerimientos adicionales. requerimientos adicionales.

Si existen conflictos de este tipo, el auditor discutirá con la Si existen conflictos de este tipo, el auditor discutirá con la dirección la naturaleza de los requerimientos adicionales y dirección la naturaleza de los requerimientos adicionales y acordará si:acordará si:

los requerimientos adicionales pueden cumplirse mediante los requerimientos adicionales pueden cumplirse mediante revelaciones de información adicionales en los estados financierosrevelaciones de información adicionales en los estados financieros

la descripción del marco de información financiera aplicable la descripción del marco de información financiera aplicable realizada en los estados financieros puede modificarse en realizada en los estados financieros puede modificarse en consecuencia. consecuencia.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

INFORME DE AUDITORÍA PRESCRITO INFORME DE AUDITORÍA PRESCRITO POR LAS DISPOSICIONES LEGALES O POR LAS DISPOSICIONES LEGALES O

REGLAMENTARIASREGLAMENTARIAS

En algunos casos, las disposiciones legales o reglamentarias En algunos casos, las disposiciones legales o reglamentarias de la jurisdicción correspondiente establecen el formato o la de la jurisdicción correspondiente establecen el formato o la redacción del informe de auditoría en términos que difieren redacción del informe de auditoría en términos que difieren de manera significativa de los requerimientos de las NIA. En de manera significativa de los requerimientos de las NIA. En estas circunstancias, el auditor evaluará:estas circunstancias, el auditor evaluará:

si los usuarios podrían interpretar erróneamente la seguridad si los usuarios podrían interpretar erróneamente la seguridad obtenida de la auditoría de los estados financierosobtenida de la auditoría de los estados financieros

si una explicación adicional en el informe de auditoría podría si una explicación adicional en el informe de auditoría podría mitigar la posible interpretación erróneamitigar la posible interpretación errónea

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

CONSIDERACIONES CONSIDERACIONES ESPECÍFICAS PARA ENTIDADES ESPECÍFICAS PARA ENTIDADES

DEL SECTOR PÚBLICODEL SECTOR PÚBLICO

la legislación que regula el mandato de auditoría la legislación que regula el mandato de auditoría puede establecer requerimientos específicos. Por puede establecer requerimientos específicos. Por ejemplo, puede exigirse al auditor que informe ejemplo, puede exigirse al auditor que informe directamente a un ministro, al Parlamento o al público directamente a un ministro, al Parlamento o al público si la entidad trata de limitar el alcance de la auditoría.si la entidad trata de limitar el alcance de la auditoría.

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL

UNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCALUNIVERSIDAD DEL VALLE – CONTADURÍA PUBLICA – REVISORÍA FISCAL