NIIF PARA PYMES Sección 35 - agroinformatica.net PARA PYMES... · niif para las pymes La entidad...

71

NIIF PARA PYMES EFECTO TRIBUTARIO MSc. Pedro Pacheco

Transcript of NIIF PARA PYMES Sección 35 - agroinformatica.net PARA PYMES... · niif para las pymes La entidad...

NIIF PARA PYMESEFECTO TRIBUTARIO

MSc. Pedro Pacheco

NIIF PARA LAS PYMES

NIIF para las PYMES

La NIIF para las PYMES tiene como objeto aplicarse a

los estados financieros con propósito de información

general de aquellas entidades que no tienen obligación

pública de rendir cuentas (véase la Sección 1

Pequeñas y Medianas Entidades).

La NIIF para las PYMES incluye requerimientos

obligatorios y otro material (que no es de carácter

obligatorio) que se publica en conjunto.

• una guía de implementación, que incluye los estados

financieros ilustrativos y una lista de comprobación de

la información a revelar;

.

NIIF PARA LAS PYMES

El objetivo de los estados financieros con propósito de

información general de una pequeña o mediana

entidad es proporcionar información sobre la situación

financiera, el rendimiento financiero y los flujos de

efectivo de la entidad que sea útil para la toma de

decisiones económicas de una gama amplia de

usuarios (por ejemplo, propietarios que no participan

en la gestión del negocio, propietarios potenciales,

prestamistas y otros acreedores actuales y

potenciales) que no están en condiciones de exigir

informes a la medida de sus necesidades específicas

de información.

.

NIIF PARA LAS PYMES

Reconocimiento en los estados financieros

Activos

2.37 Una entidad reconocerá un activo en el estado de

situación financiera cuando sea

probable que del mismo se obtengan beneficios

económicos futuros para la entidad y, además, el

activo tenga un costo o valor que pueda ser medido

con fiabilidad.

NIIF PARA LAS PYMES

Reconocimiento en los estados financieros

Activos

2.37. Un activo no se reconocerá en el estado de

situación financiera cuando no se considere probable

que, del desembolso correspondiente, se vayan

a obtener beneficios económicos en el futuro más allá

del periodo actual sobre el que se informa.

En lugar de ello, esta transacción dará lugar al

reconocimiento de un gasto en el estado del resultado

integral (o en el estado de resultados, si se

presenta).

.

NIIF PARA LAS PYMES

Reconocimiento en los estados financieros

Pasivos

2.39 Una entidad reconocerá un pasivo en el estado

de situación financiera cuando

(a) la entidad tiene una obligación al final del periodo

sobre el que se informa

como resultado de un suceso pasado;

(b) es probable que se requerirá a la entidad en la

liquidación, la transferencia de recursos que

incorporen beneficios económicos; y

(c) el importe de la liquidación puede medirse de forma

fiable..

NIIF PARA LAS PYMES

Reconocimiento en los estados financieros

2.40 Un pasivo contingente es una obligación

posible pero incierta o una obligación

presente que no está reconocida porque no cumple

una o las dos condiciones (b)

y (c) del párrafo 2.39. Una entidad no reconocerá un

pasivo contingente como

pasivo, excepto en el caso de los pasivos contingentes

de una adquirida en una

combinación de negocios (véase la sección 19

Combinaciones de Negocios y

Plusvalía

NIIF PARA LAS PYMES

Reconocimiento en los estados financieros

Ingresos

2.41 El reconocimiento de los ingresos procede

directamente del reconocimiento y la

medición de activos y pasivos. Una entidad reconocerá

un ingreso en el estado

del resultado integral (o en el estado de resultados, si

se presenta) cuando haya

surgido un incremento en los beneficios económicos

futuros, relacionado con un

incremento en un activo o un decremento en un

pasivo, que pueda medirse con

fiabilidad.

NIIF PARA LAS PYMES

Reconocimiento en los estados financieros

Gastos

2.42 El reconocimiento de los gastos procede

directamente del reconocimiento y la

medición de activos y pasivos. Una entidad reconocerá

gastos en el estado del

resultado integral (o en el estado de resultados, si se

presenta) cuando haya

surgido un decremento en los beneficios económicos

futuros, relacionado con un decremento en un activo o

un incremento en un pasivo que pueda medirse con

fiabilidad.

NIIF PARA LAS PYMES

Medición en el reconocimiento inicial

2.46 En el reconocimiento inicial, una entidad medirá

los activos y pasivos al costo

histórico, a menos que esta NIIF requiera la medición

inicial sobre otra base, tal

como el valor razonable.

NIIF PARA LAS PYMES

Medición posterior

Activos financieros y pasivos financieros

2.47 Una entidad medirá los activos financieros

básicos y los pasivos financieros

básicos, según se definen en la Sección 11

Instrumentos Financieros Básicos, al

costo amortizado menos el deterioro del valor excepto

para las inversiones en acciones preferentes no

convertibles y sin opción de venta y para las acciones

ordinarias sin opción de venta que cotizan en bolsa o

cuyo valor razonable se puede medir con fiabilidad

de otro modo, que se miden al valor razonable con

cambios en el valor razonable reconocidos en el

resultado.

NIIF PARA LAS PYMES

Medición posterior

Activos financieros y pasivos financieros

2.48 Una entidad generalmente medirá todos los

demás activos financieros y pasivos

financieros al valor razonable, con cambios en el valor

razonable reconocidos en resultados, a menos que

esta NIIF requiera o permita la medición conforme a

otra base tal como el costo o el costo amortizado.

NIIF PARA LAS PYMES

Medición posterior

Activos no financieros

2.49 La mayoría de los activos no financieros que una

entidad reconoció inicialmente

al costo histórico se medirán posteriormente sobre

otras bases de medición. Por ejemplo:

(a) Una entidad medirá las propiedades, planta y

equipo al importe menor

entre el costo depreciado y el importe recuperable.

(b) Una entidad medirá los inventarios al importe que

sea menor entre el costo y el precio de venta menos

los costos de terminación y venta.

NIIF PARA LAS PYMES

Medición posterior

Activos no financieros

(c) Una entidad reconocerá una pérdida por deterioro

del valor relativa a activos no financieros que están en

uso o mantenidos para la venta.

La medición de activos a esos importes menores

pretende asegurar que un activo

no se mida a un importe mayor que el que la entidad

espera recuperar por la venta o por el uso de ese

activo.

NIIF PARA LAS PYMES

Medición posterior

2.50 Esta NIIF permite o requiere una medición al valor

razonable para los siguientes

tipos de activos no financieros:

(a) Inversiones en asociadas y negocios conjuntos

que una entidad mide al valor razonable (véanse los

párrafos 14.10 y 15.15 respectivamente).

(b) Propiedades de inversión que una entidad mide

al valor razonable (véase el párrafo 16.7).

(c) Activos agrícolas (activos biológicos y productos

agrícolas en el punto de su cosecha o recolección)

que una entidad mide al valor razonable

menos los costos estimados de venta (véase el párrafo

34.2).

NIIF PARA LAS PYMES

Medición posterior

Pasivos distintos de los pasivos financieros

2.51 La mayoría de los pasivos distintos de los pasivos

financieros se medirán por la mejor estimación del

importe que se requeriría para liquidar la obligación en

la fecha sobre la que se informa.

NIIF PARA PYMESSección 34

ACTIVIDADES ESPECIALESAGRICULTURA

NIIF PARA LAS PYMES

El objetivo de la Sección 34 es especificar los

requerimientos contables y de información para

determinadas actividades especiales:

agricultura, actividades de extracción y

acuerdos de concesión de servicios.

NIIF PARA LAS PYMES

La actividad agrícola hace referencia al modo en que

una entidad gestiona la transformación biológica de

activos biológicos, sea para destinarlos a la venta,

para generar productos agrícolas o para obtener

activos biológicos adicionales.

Una entidad que se dedique a actividades agrícolas

determinará su política contable para cada clase de

sus activos biológicos, tal como se indica a

continuación:

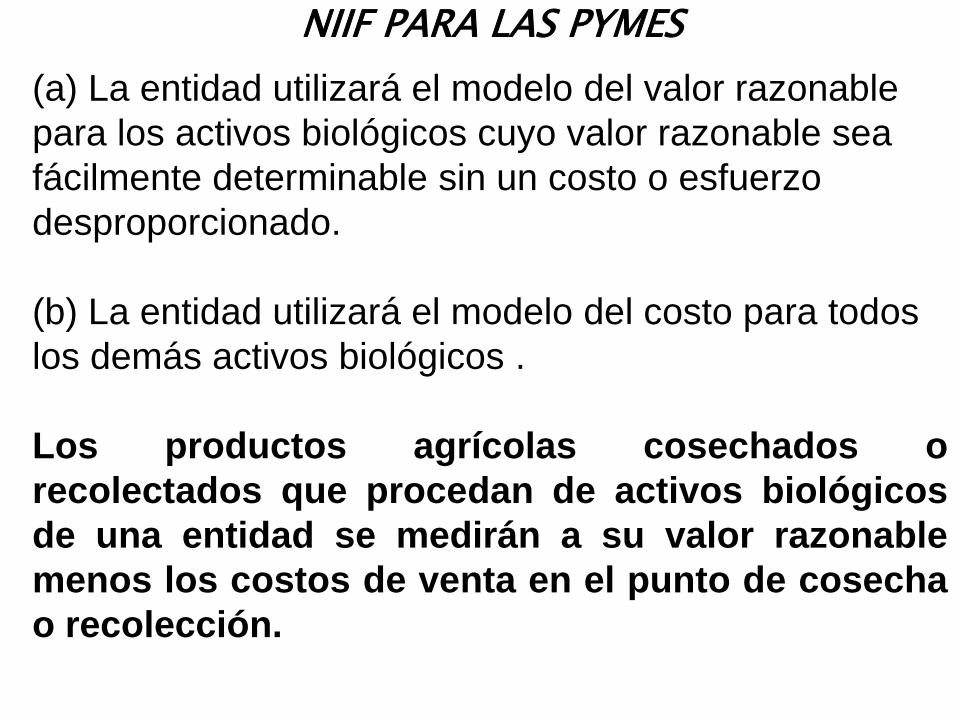

NIIF PARA LAS PYMES

(a) La entidad utilizará el modelo del valor razonable

para los activos biológicos cuyo valor razonable sea

fácilmente determinable sin un costo o esfuerzo

desproporcionado.

(b) La entidad utilizará el modelo del costo para todos

los demás activos biológicos .

Los productos agrícolas cosechados o

recolectados que procedan de activos biológicos

de una entidad se medirán a su valor razonable

menos los costos de venta en el punto de cosecha

o recolección.

NIIF PARA LAS PYMES

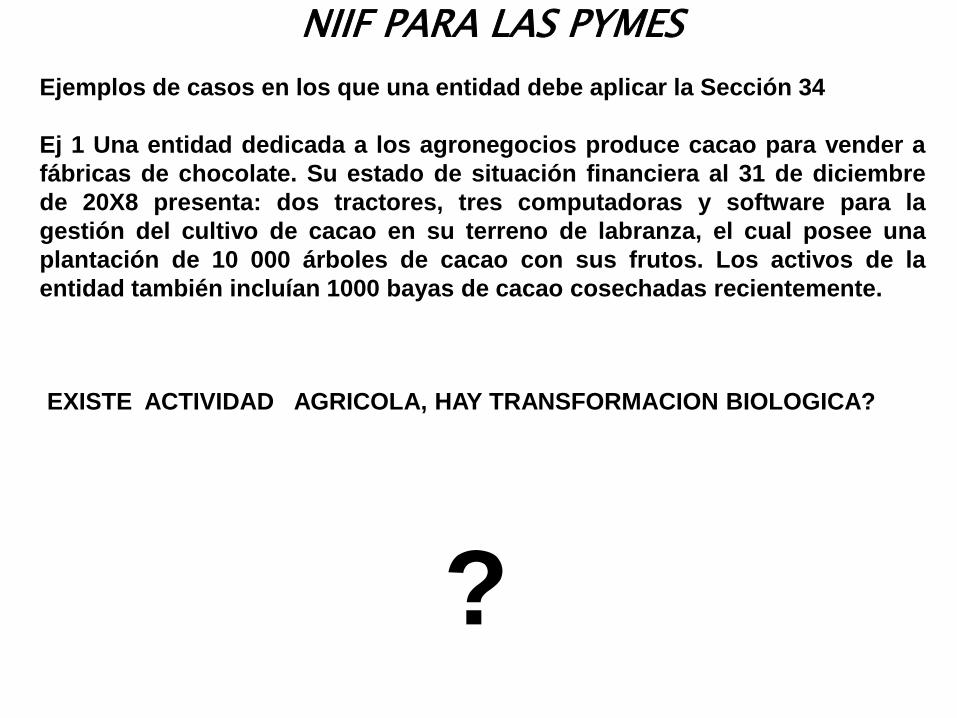

Ejemplos de casos en los que una entidad debe aplicar la Sección 34

Ej 1 Una entidad dedicada a los agronegocios produce cacao para vender a

fábricas de chocolate. Su estado de situación financiera al 31 de diciembre

de 20X8 presenta: dos tractores, tres computadoras y software para la

gestión del cultivo de cacao en su terreno de labranza, el cual posee una

plantación de 10 000 árboles de cacao con sus frutos. Los activos de la

entidad también incluían 1000 bayas de cacao cosechadas recientemente.

EXISTE ACTIVIDAD AGRICOLA, HAY TRANSFORMACION BIOLOGICA?

?

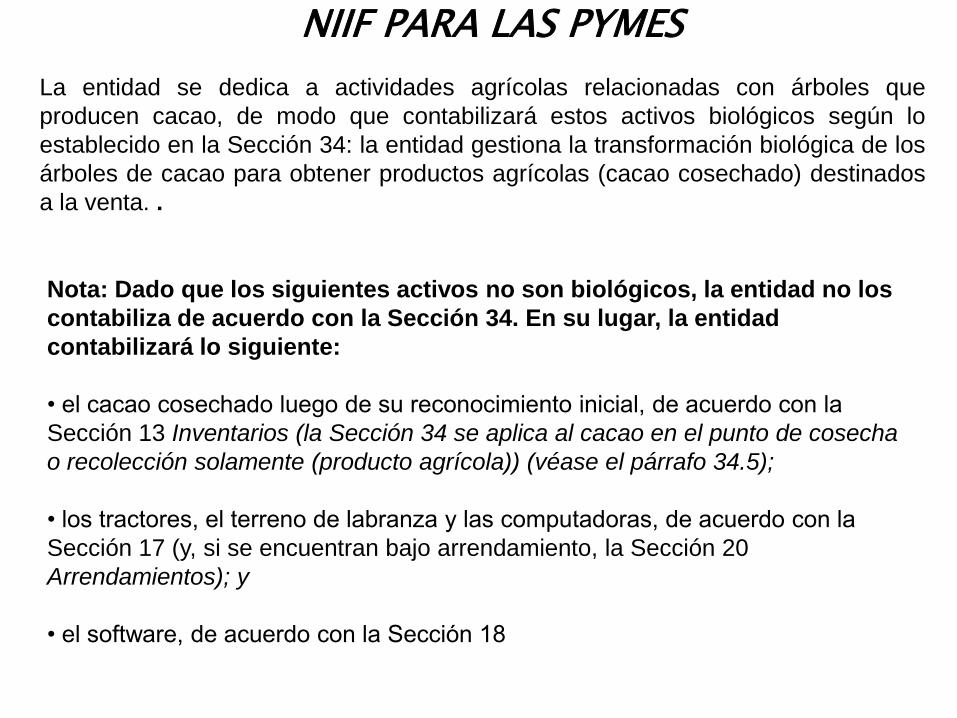

NIIF PARA LAS PYMES

La entidad se dedica a actividades agrícolas relacionadas con árboles que

producen cacao, de modo que contabilizará estos activos biológicos según lo

establecido en la Sección 34: la entidad gestiona la transformación biológica de los

árboles de cacao para obtener productos agrícolas (cacao cosechado) destinados

a la venta. .

Nota: Dado que los siguientes activos no son biológicos, la entidad no los

contabiliza de acuerdo con la Sección 34. En su lugar, la entidad

contabilizará lo siguiente:

• el cacao cosechado luego de su reconocimiento inicial, de acuerdo con la

Sección 13 Inventarios (la Sección 34 se aplica al cacao en el punto de cosecha

o recolección solamente (producto agrícola)) (véase el párrafo 34.5);

• los tractores, el terreno de labranza y las computadoras, de acuerdo con la

Sección 17 (y, si se encuentran bajo arrendamiento, la Sección 20

Arrendamientos); y

• el software, de acuerdo con la Sección 18

NIIF PARA LAS PYMES

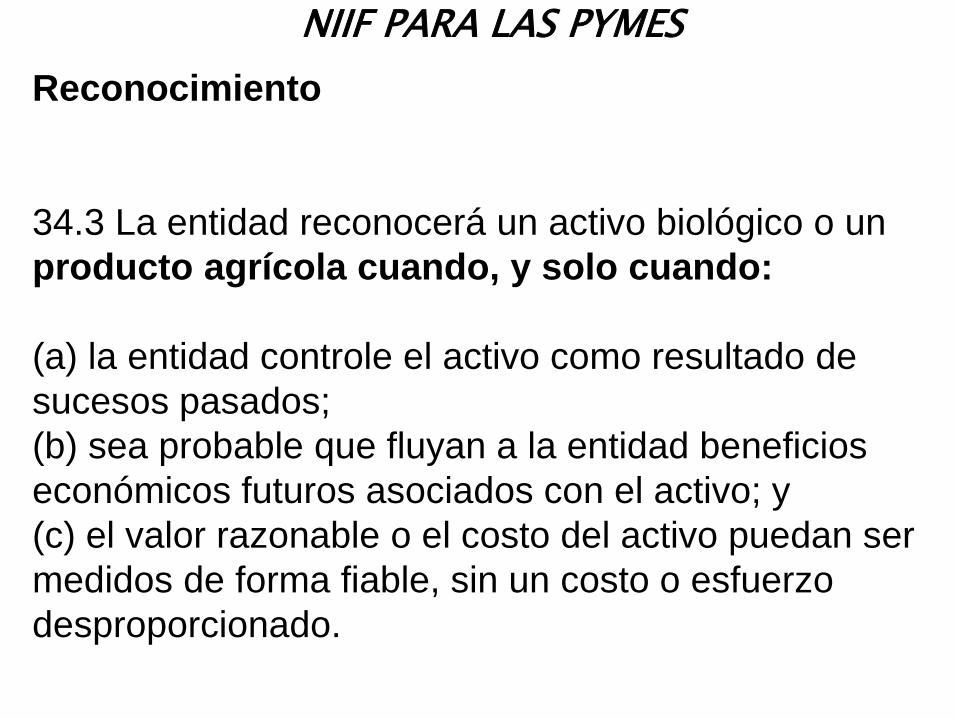

Reconocimiento

34.3 La entidad reconocerá un activo biológico o un

producto agrícola cuando, y solo cuando:

(a) la entidad controle el activo como resultado de

sucesos pasados;

(b) sea probable que fluyan a la entidad beneficios

económicos futuros asociados con el activo; y

(c) el valor razonable o el costo del activo puedan ser

medidos de forma fiable, sin un costo o esfuerzo

desproporcionado.

NIIF PARA LAS PYMES

Medición – modelo del valor razonable

34.4 Una entidad medirá un activo biológico en el

momento del reconocimiento inicial, y en cada fecha

sobre la que se informe, a su valor razonable

menos los costos de venta. Los cambios en el

valor razonable menos los costos de venta se

reconocerán en resultados.

NIIF PARA LAS PYMES

Ejemplos: modelo del valor razonable en activos

biológicos

Ej 11 Una entidad cría ganado vacuno para el

mercado de carne y vende el ganado a mataderos.

Al 31 de diciembre de 20X0, el valor razonable

menos los costos de venta del ganado de la

entidad es de 10 000 u.m.(4)

En su estado de situación financiera del 31 de

diciembre de 20X0, la entidad presenta el ganado a un

valor razonable menos costos de venta de 10 000 u.m.

NIIF PARA LAS PYMES

Ejemplos: modelo del valor razonable en activos

biológicos

Los hechos son iguales a los del ejemplo 11. Al 31

de diciembre de 20X1, el valor razonable menos los

costos de venta del ganado es de 15 000 u.m. La

entidad no compró ni vendió ninguna res en 20X1.

Tampoco nacieron terneros en 20X1.

El 31 de diciembre de 20X1, la entidad mide el ganado

en 15 000 u.m. y reconoce el incremento de 5000 u.m.

en el valor razonable menos los costos de venta, en

los resultados del año finalizado el 31 de diciembre de

20X1.

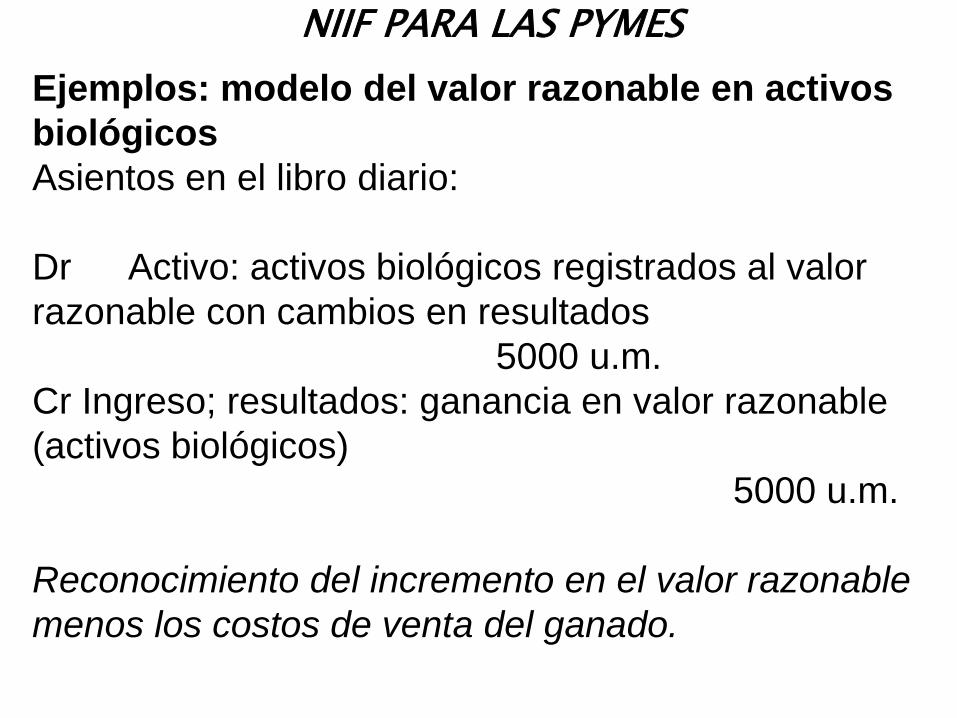

NIIF PARA LAS PYMES

Ejemplos: modelo del valor razonable en activos

biológicos

Asientos en el libro diario:

Dr Activo: activos biológicos registrados al valor

razonable con cambios en resultados

5000 u.m.

Cr Ingreso; resultados: ganancia en valor razonable

(activos biológicos)

5000 u.m.

Reconocimiento del incremento en el valor razonable

menos los costos de venta del ganado.

NIIF PARA LAS PYMES

34.5 Los productos agrícolas cosechados o

recolectados que procedan de activos biológicos

de una entidad se medirán a su valor razonable

menos los costos de venta en el punto de cosecha

o recolección. Esta medición será el costo a esa

fecha, cuando se aplique la Sección 13 Inventarios

u otra sección de esta NIIF que sea de aplicación.

NIIF PARA LAS PYMES

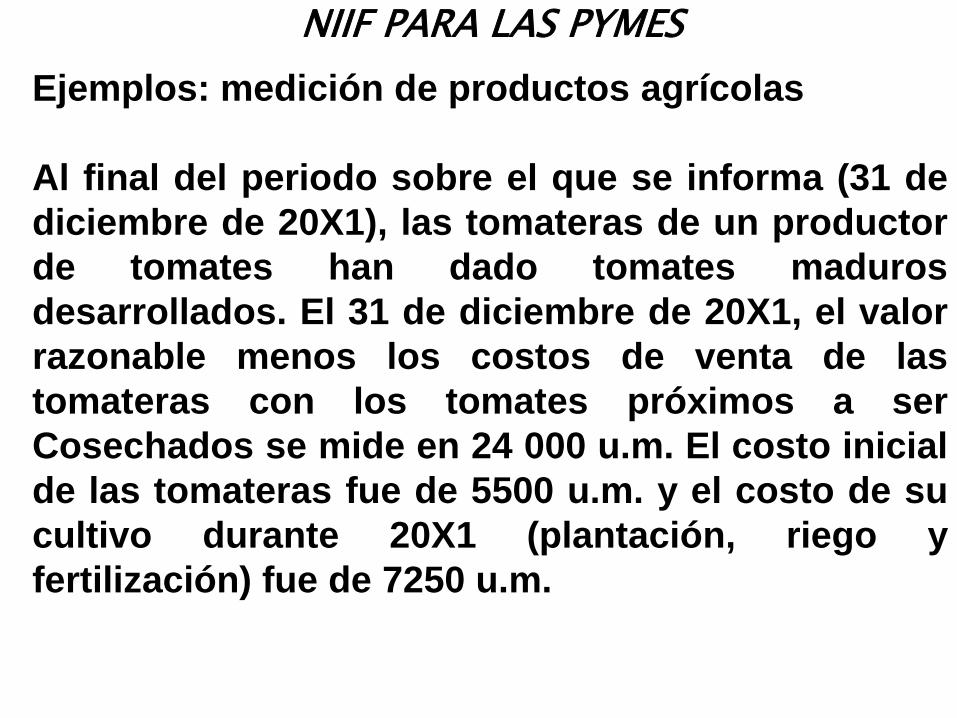

Ejemplos: medición de productos agrícolas

Al final del periodo sobre el que se informa (31 de

diciembre de 20X1), las tomateras de un productor

de tomates han dado tomates maduros

desarrollados. El 31 de diciembre de 20X1, el valor

razonable menos los costos de venta de las

tomateras con los tomates próximos a ser

Cosechados se mide en 24 000 u.m. El costo inicial

de las tomateras fue de 5500 u.m. y el costo de su

cultivo durante 20X1 (plantación, riego y

fertilización) fue de 7250 u.m.

NIIF PARA LAS PYMES

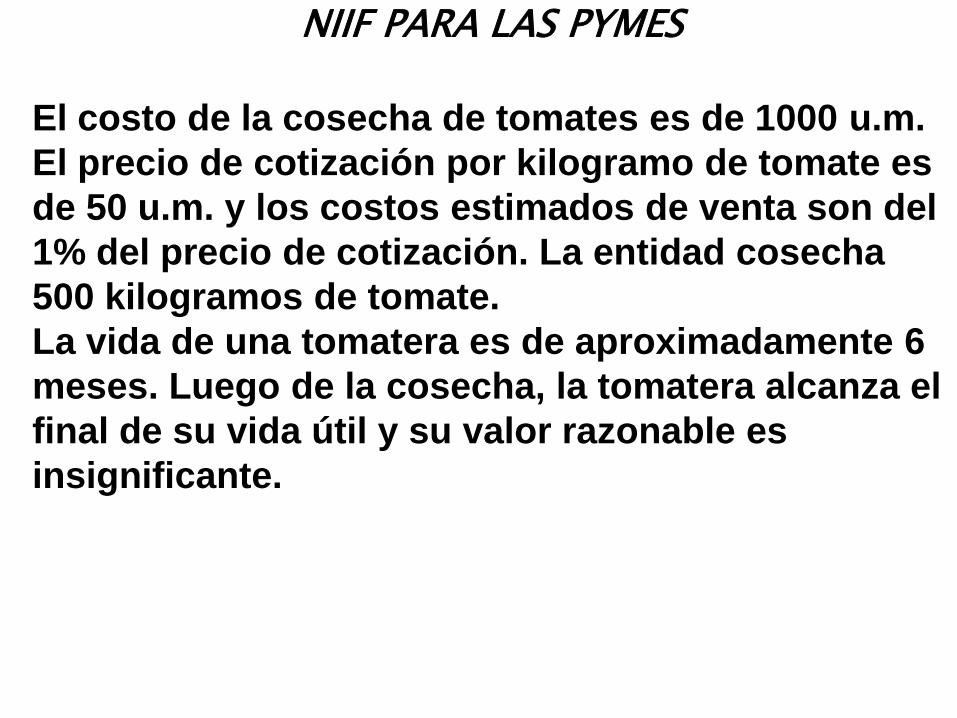

El costo de la cosecha de tomates es de 1000 u.m.

El precio de cotización por kilogramo de tomate es

de 50 u.m. y los costos estimados de venta son del

1% del precio de cotización. La entidad cosecha

500 kilogramos de tomate.

La vida de una tomatera es de aproximadamente 6

meses. Luego de la cosecha, la tomatera alcanza el

final de su vida útil y su valor razonable es

insignificante.

NIIF PARA LAS PYMES

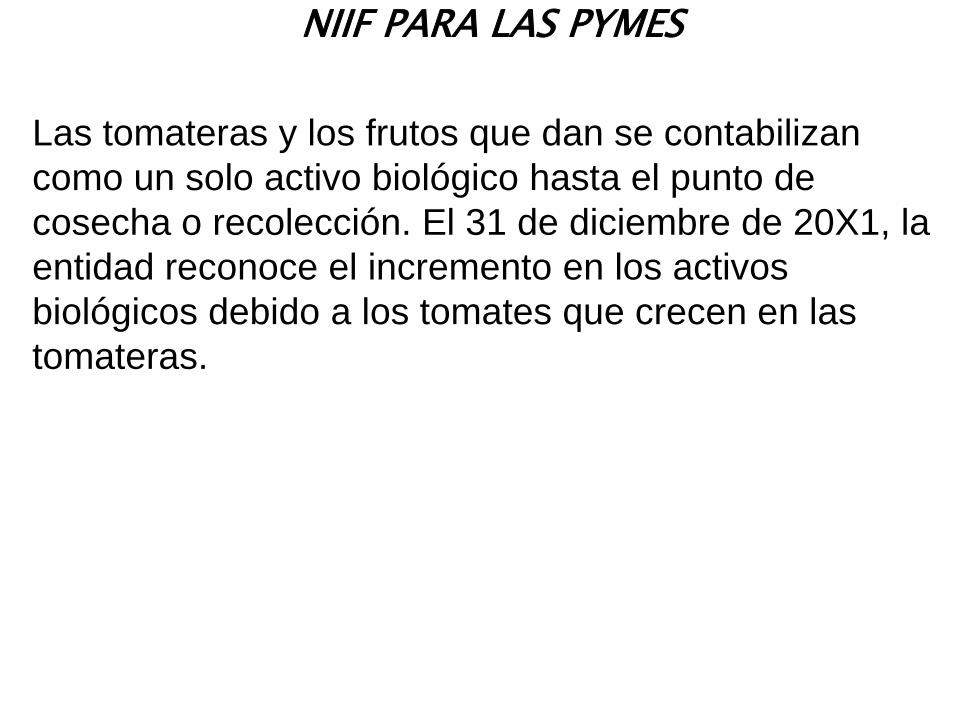

Las tomateras y los frutos que dan se contabilizan

como un solo activo biológico hasta el punto de

cosecha o recolección. El 31 de diciembre de 20X1, la

entidad reconoce el incremento en los activos

biológicos debido a los tomates que crecen en las

tomateras.

NIIF PARA LAS PYMES

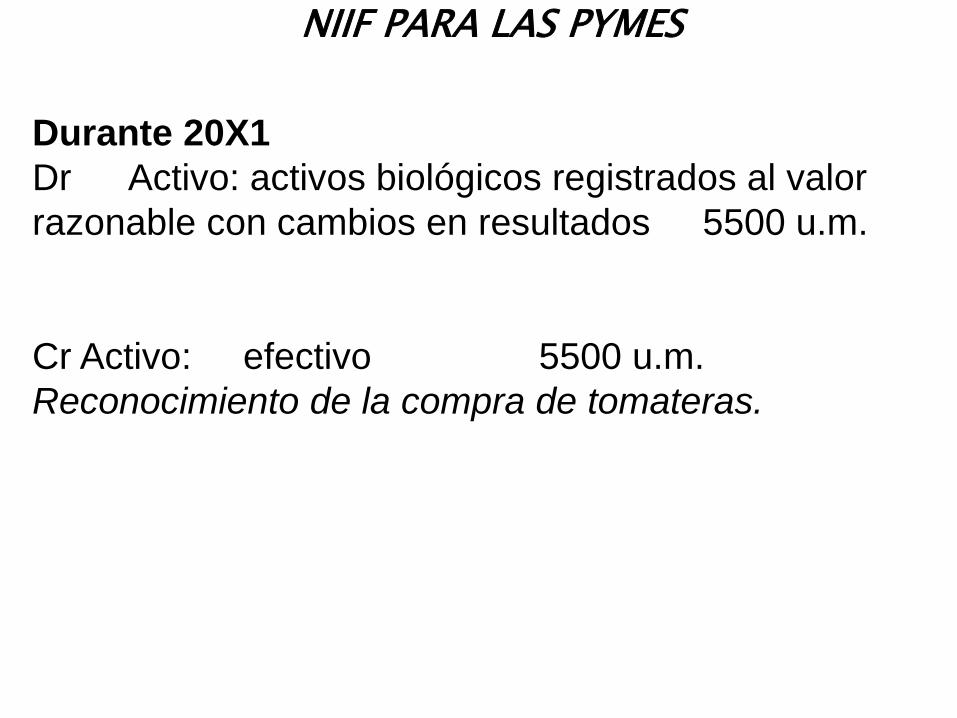

Durante 20X1

Dr Activo: activos biológicos registrados al valor

razonable con cambios en resultados 5500 u.m.

Cr Activo: efectivo 5500 u.m.

Reconocimiento de la compra de tomateras.

NIIF PARA LAS PYMES

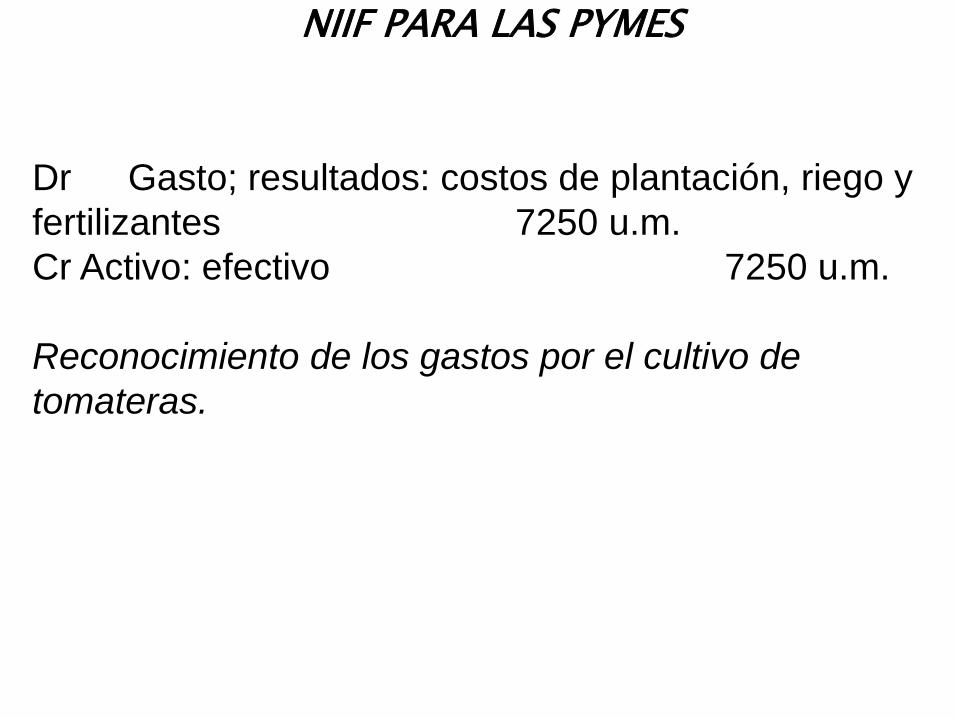

Dr Gasto; resultados: costos de plantación, riego y

fertilizantes 7250 u.m.

Cr Activo: efectivo 7250 u.m.

Reconocimiento de los gastos por el cultivo de

tomateras.

NIIF PARA LAS PYMES

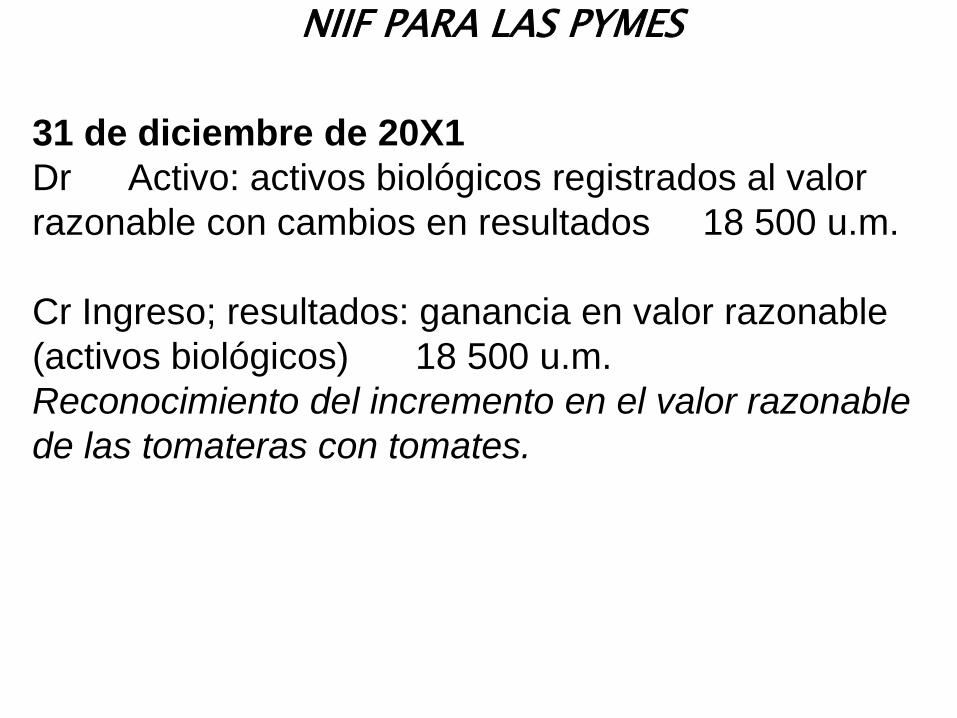

31 de diciembre de 20X1

Dr Activo: activos biológicos registrados al valor

razonable con cambios en resultados 18 500 u.m.

Cr Ingreso; resultados: ganancia en valor razonable

(activos biológicos) 18 500 u.m.

Reconocimiento del incremento en el valor razonable

de las tomateras con tomates.

NIIF PARA LAS PYMES

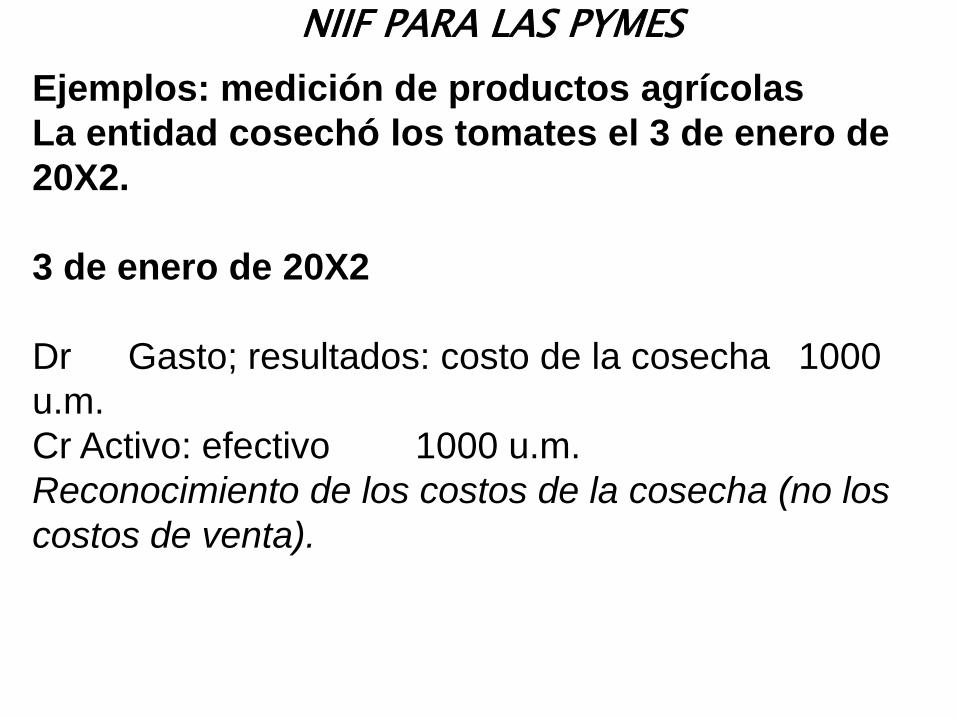

Ejemplos: medición de productos agrícolas

La entidad cosechó los tomates el 3 de enero de

20X2.

3 de enero de 20X2

Dr Gasto; resultados: costo de la cosecha 1000

u.m.

Cr Activo: efectivo 1000 u.m.

Reconocimiento de los costos de la cosecha (no los

costos de venta).

NIIF PARA LAS PYMES

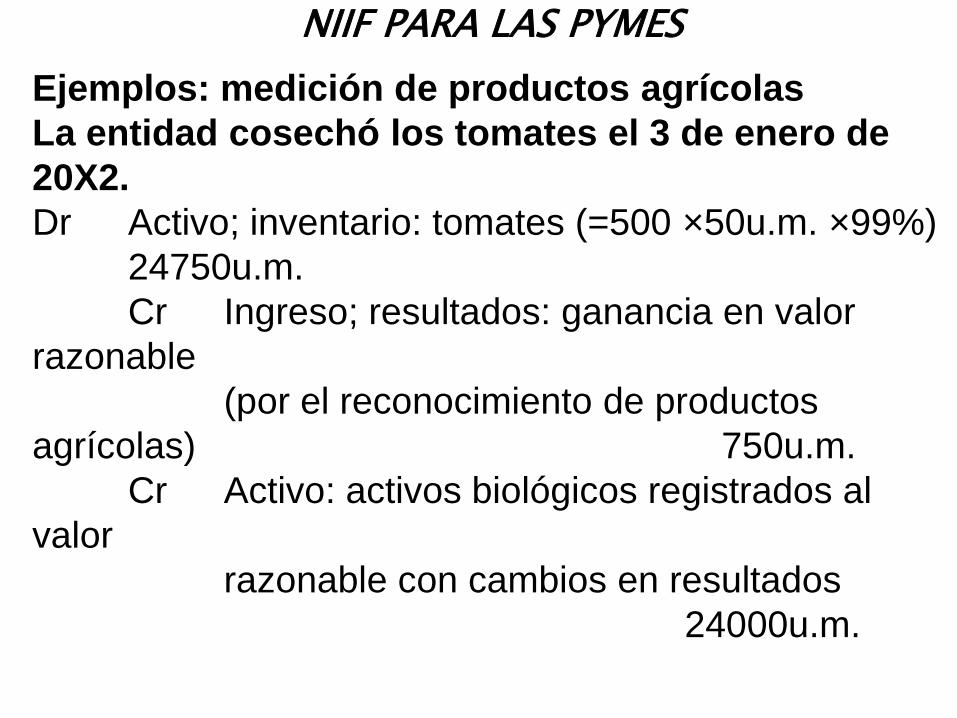

Ejemplos: medición de productos agrícolas

La entidad cosechó los tomates el 3 de enero de

20X2.

Dr Activo; inventario: tomates (=500 ×50u.m. ×99%)

24750u.m.

Cr Ingreso; resultados: ganancia en valor

razonable

(por el reconocimiento de productos

agrícolas) 750u.m.

Cr Activo: activos biológicos registrados al

valor

razonable con cambios en resultados

24000u.m.

NIIF PARA LAS PYMES

34.6 En la determinación del valor razonable, una

entidad considerará lo siguiente:

(a) Si existiera un mercado activo para un determinado

activo biológico o para un producto agrícola en su

ubicación y condición actuales, el precio de cotización

en ese mercado será la base adecuada para la

determinación del valor razonable de ese activo. Si

una entidad tuviera acceso a mercados activos

diferentes, usará el precio existente en el mercado en

el que espera operar.

NIIF PARA LAS PYMES

Si no existe un mercado activo, el valor razonable

se puede determinar utilizando los métodos

alternativos (véase el párrafo 34.6(b)):

• el precio de una transacción reciente para el

activo;

• los precios de mercado de activos similares,

ajustados para reflejar las diferencias existentes;

o

• las referencias del sector.

NIIF PARA LAS PYMESInformación a revelar – modelo del valor razonable

34.7 Una entidad revelará lo siguiente con respecto

a sus activos biológicos medidos al valor

razonable:

(a) Una descripción de cada clase de activos

biológicos.

(b) Los métodos y las hipótesis significativas

aplicadas en la determinación del valor razonable

de cada categoría de productos agrícolas en el

punto de cosecha o recolección y de cada

categoría de activos biológicos.

NIIF PARA LAS PYMESInformación a revelar – modelo del valor razonable

(c) Una conciliación de los cambios en el importe

en libros de los activos biológicos entre el

comienzo y el final del periodo corriente. La

conciliación incluirá lo siguiente:

(i) La ganancia o pérdida surgida de cambios en

el valor razonable menos los costos de venta.

(ii) Los incrementos procedentes de compras.

(ii) Los decrementos procedentes de la cosecha o

recolección.

.

NIIF PARA LAS PYMESInformación a revelar – modelo del valor razonable

(iv) Los incrementos procedentes de

combinaciones de negocios.

(v) Las diferencias netas de cambio que surgen

de la conversión de los estados financieros a una

moneda de presentación diferente, y de la

conversión de un negocio en el extranjero a la

moneda de presentación de la entidad que

informa.

(vi) Otros cambios.

NIIF PARA LAS PYMESMedición – modelo del costo

34.8 La entidad medirá los activos

biológicos cuyo valor razonable no sea

fácilmente determinable sin costo o

esfuerzo desproporcionado, al costo

menos cualquier depreciación

acumulada y cualquier pérdida por

deterioro del valor acumulada.

NIIF PARA LAS PYMES

Medición del costo (véanse los párrafos 17.13 a

17.14)

El costo de un activo biológico será el precio

equivalente en efectivo en la fecha de

reconocimiento.

Si el pago se aplaza más allá de los términos

normales de crédito, el costo es el valor presente

de todos los pagos futuros.

Si el activo biológico se adquiere a cambio de

uno o más activos no monetarios, se debe

considerar el párrafo 17.14.

NIIF PARA LAS PYMES

La entidad medirá los productos agrícolas,

cosechados o recolectados de sus activos

biológicos, a su valor razonable menos los costos

estimados de venta en el punto de cosecha. Esta

medición será el costo a esa fecha, cuando se

aplique la Sección 13 u otras secciones de esta

NIIF.

NIIF PARA LAS PYMES

Información a revelar – modelo del costo

(a) Una descripción de cada clase de activos

biológicos.

(b) Una explicación de la razón por la cual no

puede medirse con fiabilidad el valor razonable.

(c) El método de depreciación utilizado.

(d) Las vidas útiles o las tasas de depreciación

utilizadas.

(e) El importe en libros bruto y la depreciación

acumulada (a la que se agregarán las

pérdidas por deterioro del valor acumuladas),

al principio y al final del periodo.

NIIF PARA PYMESSección 35

Transición a la NIIF para las PYMES

Marco de Adopción de las Normas Internacionales de Información Financiera

(BA VEN–NIF 0)

La Federación de Colegios de Colegios de Contadores

Públicos de Venezuela (FCCPV) aprobó la adoptar en

Venezuela como Principios de Contabilidad de

Aceptación General en Venezuela (VEN-NIF) las

Normas Internacionales de Información Financiera

emitidas por el Consejo de Normas Internacionales de

Contabilidad (IASB, siglas en Inglés), previa revisión e

interpretación de cada una de ellas, y cumplimiento del

proceso de Auscultación (Consulta Pública)

Marco de Adopción de las Normas Internacionales de Información Financiera

(BA VEN–NIF 0)

Las Normas Internacionales de Información Financiera

Completas comprenden:

• las Normas Internacionales de Contabilidad (NIC),

• las Normas Internacionales de Información Financiera (NIIF),

• las Interpretaciones emitidas por el Comité de Interpretaciones

(SIC) y

• el Comité de Interpretaciones de Normas Internacionales de

Información Financiera (CINIIF).

La IASB emite y pública las NIIF para PyMES, las cuales hasta la

fecha consta de 35 secciones

Marco de Adopción de las Normas Internacionales de Información Financiera

(BA VEN–NIF 0)

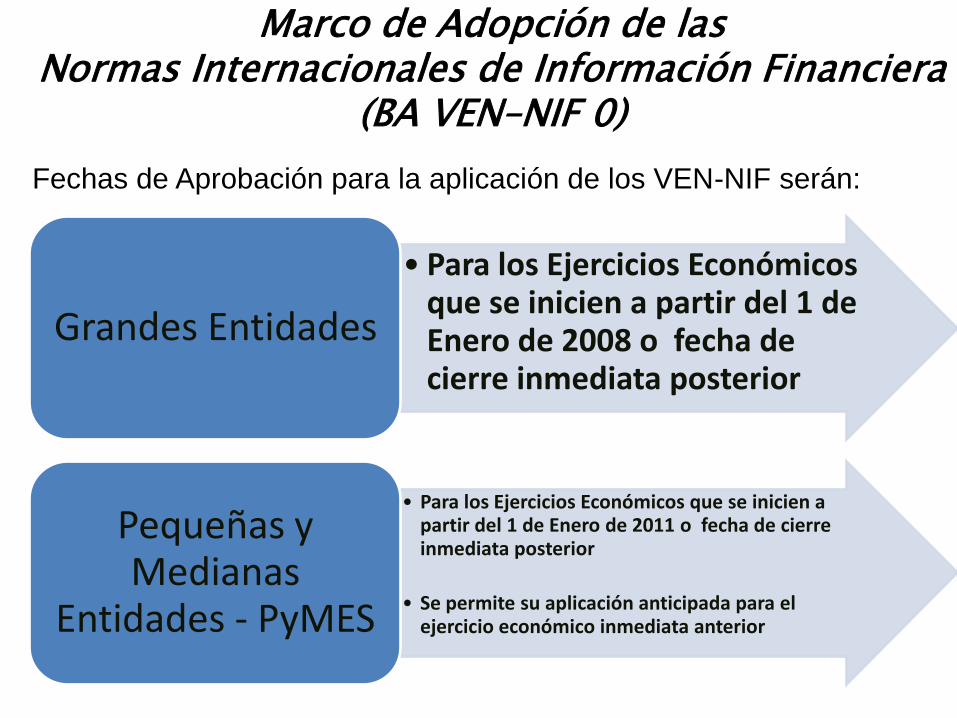

Fechas de Aprobación para la aplicación de los VEN-NIF serán:

• Para los Ejercicios Económicos que se inicien a partir del 1 de Enero de 2008 o fecha de cierre inmediata posterior

Grandes Entidades

• Para los Ejercicios Económicos que se inicien a partir del 1 de Enero de 2011 o fecha de cierre inmediata posterior

• Se permite su aplicación anticipada para el ejercicio económico inmediata anterior

Pequeñas y Medianas

Entidades - PyMES

Marco de Adopción de las Normas Internacionales de Información Financiera

(BA VEN–NIF 0)

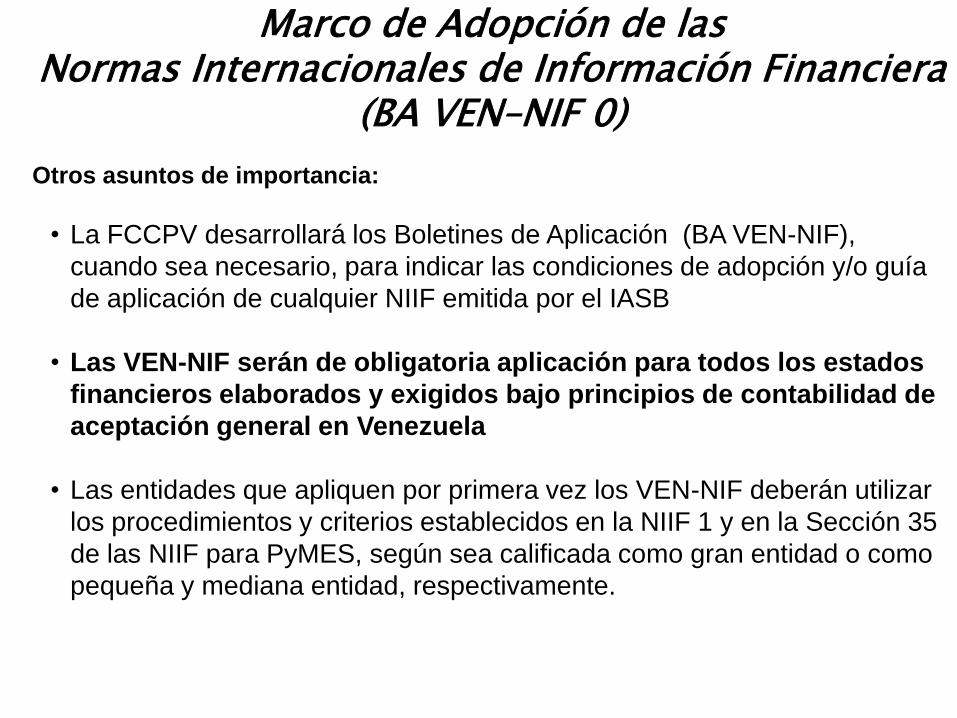

Otros asuntos de importancia:

• La FCCPV desarrollará los Boletines de Aplicación (BA VEN-NIF),

cuando sea necesario, para indicar las condiciones de adopción y/o guía

de aplicación de cualquier NIIF emitida por el IASB

• Las VEN-NIF serán de obligatoria aplicación para todos los estados

financieros elaborados y exigidos bajo principios de contabilidad de

aceptación general en Venezuela

• Las entidades que apliquen por primera vez los VEN-NIF deberán utilizar

los procedimientos y criterios establecidos en la NIIF 1 y en la Sección 35

de las NIIF para PyMES, según sea calificada como gran entidad o como

pequeña y mediana entidad, respectivamente.

La BA VEN – NIF 6 :

• Establece como debe ser entendido en Venezuela el concepto de PYME, sólo

para la aplicación de VEN-NIF.

• Describe las condiciones y características de las PYME; e

• Identifica las situaciones de cambio de PYME a GE y viceversa.

Criterios Para la Aplicación en Venezuela de “La NIFF PARA LAS PyMES”

(BA VEN – NIF 6 )

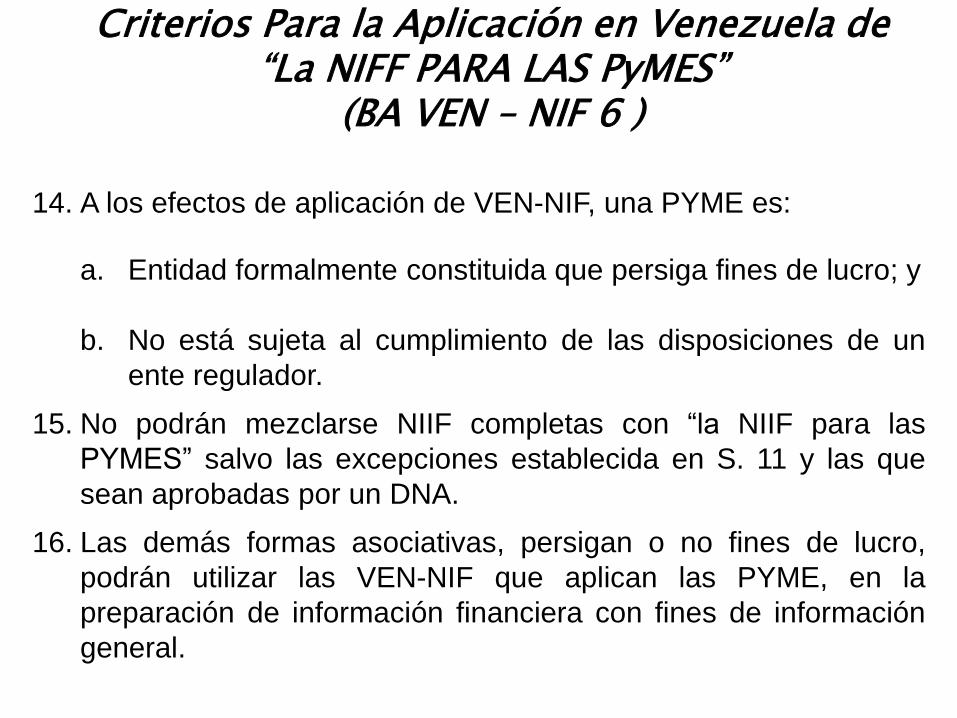

14. A los efectos de aplicación de VEN-NIF, una PYME es:

a. Entidad formalmente constituida que persiga fines de lucro; y

b. No está sujeta al cumplimiento de las disposiciones de un

ente regulador.

15. No podrán mezclarse NIIF completas con “la NIIF para las

PYMES” salvo las excepciones establecida en S. 11 y las que

sean aprobadas por un DNA.

16. Las demás formas asociativas, persigan o no fines de lucro,

podrán utilizar las VEN-NIF que aplican las PYME, en la

preparación de información financiera con fines de información

general.

Criterios Para la Aplicación en Venezuela de “La NIFF PARA LAS PyMES”

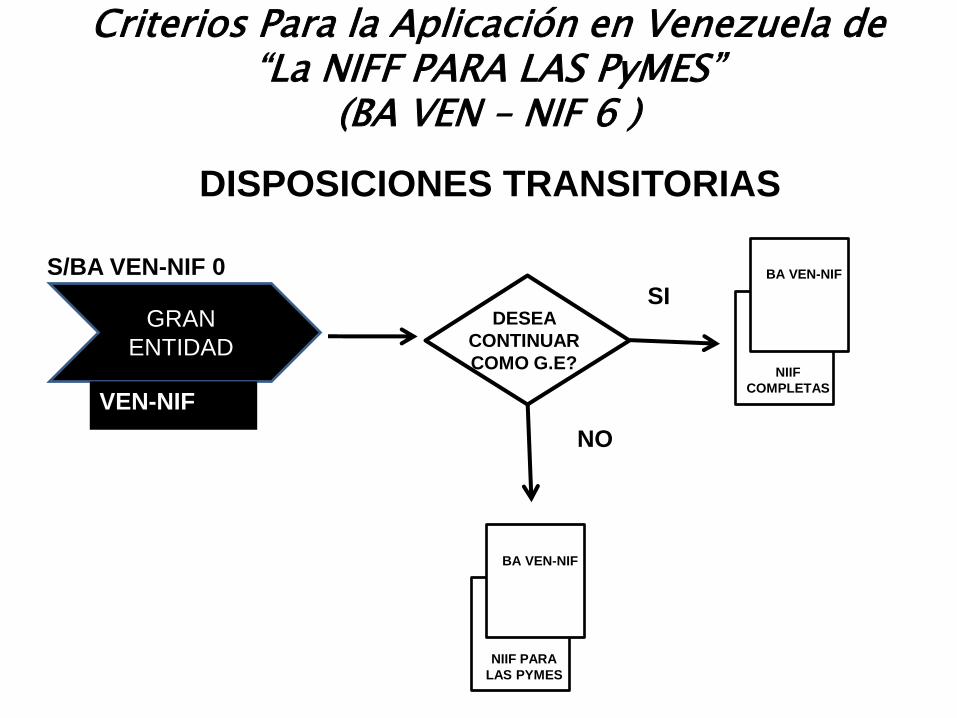

(BA VEN – NIF 6 )

DISPOSICIONES TRANSITORIAS

GRAN

ENTIDAD

VEN-NIF

SI

NIIF

COMPLETAS

BA VEN-NIF

NO

NIIF PARA

LAS PYMES

BA VEN-NIF

DESEA

CONTINUAR

COMO G.E?

S/BA VEN-NIF 0

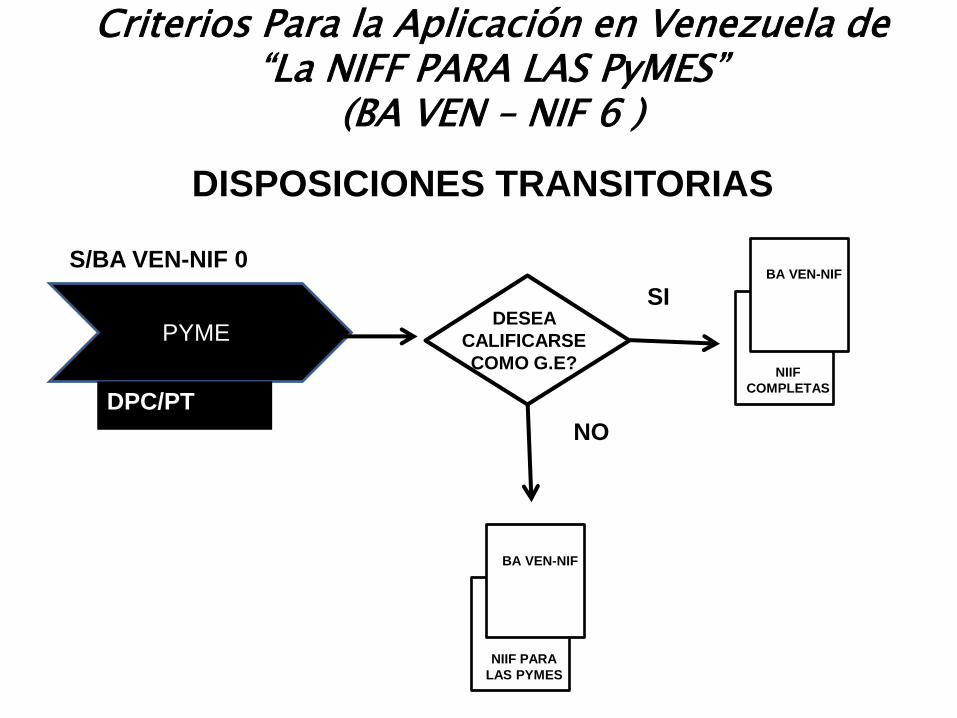

Criterios Para la Aplicación en Venezuela de “La NIFF PARA LAS PyMES”

(BA VEN – NIF 6 )

DISPOSICIONES TRANSITORIAS

PYME

DPC/PT

SI

NIIF

COMPLETAS

BA VEN-NIF

NO

NIIF PARA

LAS PYMES

BA VEN-NIF

DESEA

CALIFICARSE

COMO G.E?

S/BA VEN-NIF 0

Criterios Para la Aplicación en Venezuela de “La NIFF PARA LAS PyMES”

(BA VEN – NIF 6 )

Sección 35 - Alcance de esta sección

Esta Sección se aplicará a una entidad que adopte por primera vez la NIIF para las PYMES, independientemente de su marco contable anterior estuvo basado en las NIIF

completas o en otro conjunto de PCGA

Una entidad solo puede adoptar por primera vez la NIIF para las PYMES en una única ocasión

Sección 35 - Adopción por Primera Vez

Conforme a esta NIIF son los primeros estados financieros anuales en los cuales la entidad hace una declaración, explícita y sin reservas, contenida en esos estados financieros, del cumplimiento con la NIIF para las PYMES.

Los estados financieros preparados de acuerdo con esta NIIF son los primeros estados financieros de una entidad si, por ejemplo, la misma:

a) no presentó estados financieros en los periodos anteriores;

b) presentó sus estados financieros anteriores más recientes según requerimientos nacionales que no son coherentes con todos los aspectos de esta NIIF; o

c) presentó sus estados financieros anteriores más recientes en conformidad con las NIIF completas.

Sección 35 - Adopción por Primera Vez

El párrafo 3.17 de esta NIIF define un conjunto completo de estados financieros.

El párrafo 3.14 requiere que una entidad revele, dentro de un conjunto completo de estados financieros, información comparativa.

Una entidad puede presentar información comparativa con respecto a más de un periodo anterior comparable.

La fecha de transición a la NIIF para las PYMES de una entidad es el comienzo del primer periodo para el que la entidad presenta información comparativa completa, de acuerdo con esta NIIF, en sus primeros estados financieros conforme a esta NIIF.

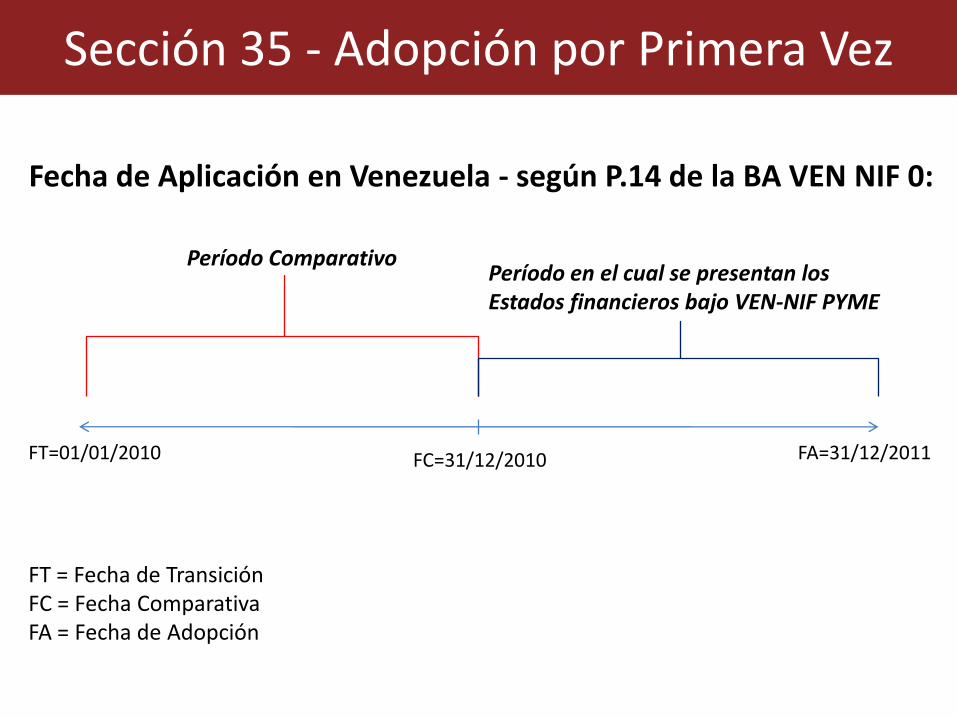

Sección 35 - Adopción por Primera Vez

Fecha de Aplicación en Venezuela - según P.14 de la BA VEN NIF 0:

FA=31/12/2011FC=31/12/2010FT=01/01/2010

Período Comparativo Período en el cual se presentan losEstados financieros bajo VEN-NIF PYME

FT = Fecha de TransiciónFC = Fecha ComparativaFA = Fecha de Adopción

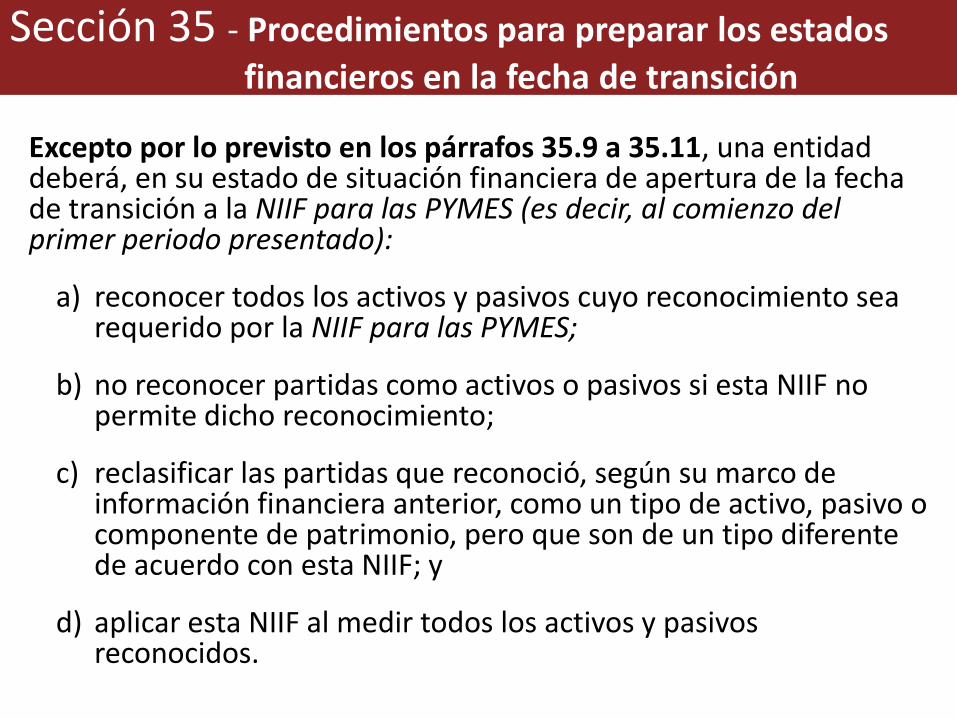

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

Excepto por lo previsto en los párrafos 35.9 a 35.11, una entidad deberá, en su estado de situación financiera de apertura de la fecha de transición a la NIIF para las PYMES (es decir, al comienzo del primer periodo presentado):

a) reconocer todos los activos y pasivos cuyo reconocimiento sea requerido por la NIIF para las PYMES;

b) no reconocer partidas como activos o pasivos si esta NIIF no permite dicho reconocimiento;

c) reclasificar las partidas que reconoció, según su marco de información financiera anterior, como un tipo de activo, pasivo o componente de patrimonio, pero que son de un tipo diferente de acuerdo con esta NIIF; y

d) aplicar esta NIIF al medir todos los activos y pasivos reconocidos.

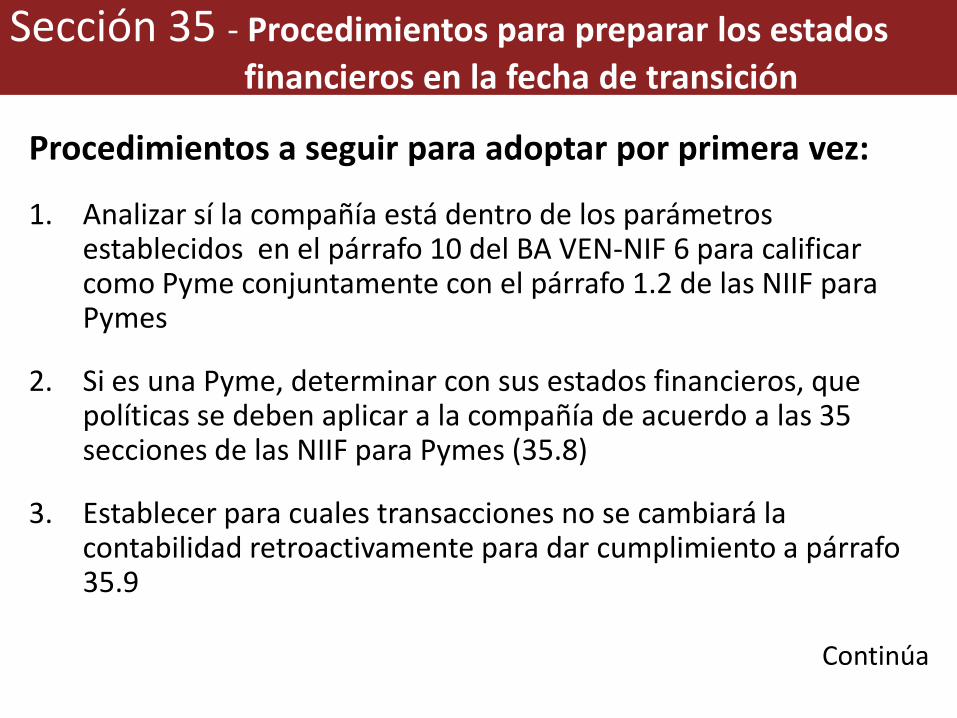

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

Procedimientos a seguir para adoptar por primera vez:

1. Analizar sí la compañía está dentro de los parámetros establecidos en el párrafo 10 del BA VEN-NIF 6 para calificar como Pyme conjuntamente con el párrafo 1.2 de las NIIF para Pymes

2. Si es una Pyme, determinar con sus estados financieros, que políticas se deben aplicar a la compañía de acuerdo a las 35 secciones de las NIIF para Pymes (35.8)

3. Establecer para cuales transacciones no se cambiará la contabilidad retroactivamente para dar cumplimiento a párrafo 35.9

Continúa

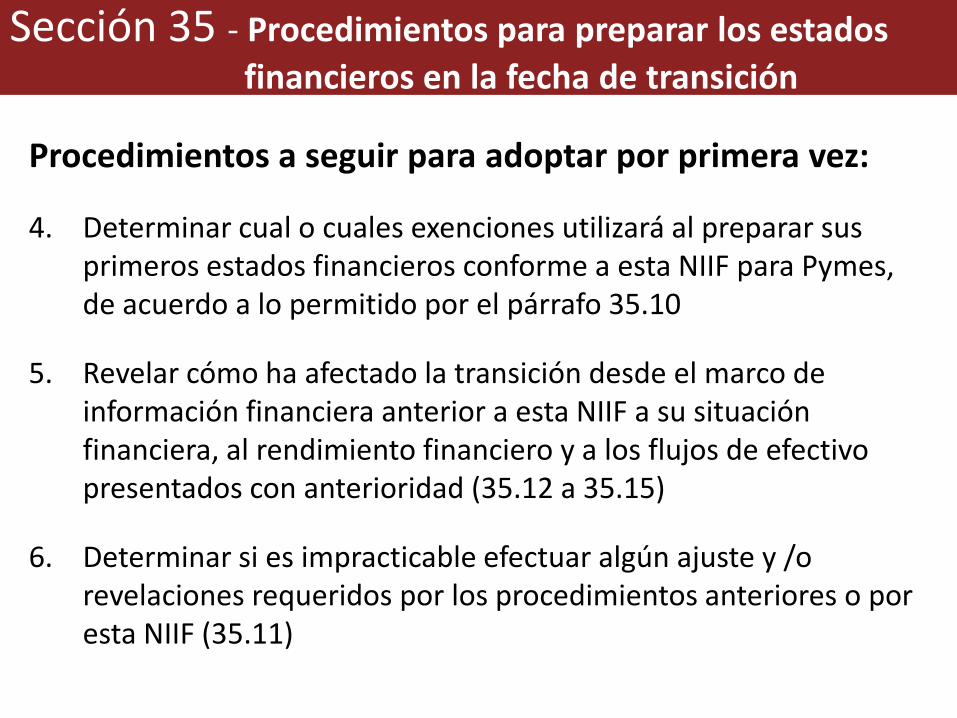

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

Procedimientos a seguir para adoptar por primera vez:

4. Determinar cual o cuales exenciones utilizará al preparar sus primeros estados financieros conforme a esta NIIF para Pymes, de acuerdo a lo permitido por el párrafo 35.10

5. Revelar cómo ha afectado la transición desde el marco de información financiera anterior a esta NIIF a su situación financiera, al rendimiento financiero y a los flujos de efectivo presentados con anterioridad (35.12 a 35.15)

6. Determinar si es impracticable efectuar algún ajuste y /o revelaciones requeridos por los procedimientos anteriores o por esta NIIF (35.11)

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

Paso a Paso ( 1 )

Analizar sí la compañía está dentro de los parámetros establecidos en el párrafo 10 del BA VEN-NIF 6 para calificar como Pyme conjuntamente con el párrafo 1.2 de las NIIF para Pymes

Elaborar memorando con el análisis solicitado, donde se indique principalmente que :

a) La Entidad esta formalmente constituida (detalles de lugar y otros legales que crea necesarios) y su objetivo es _____(fines de lucro), y emite sus Estados Financieros con propósito de información general para sus usuarios, entre otros: accionistas, acreedores, empleados y público en general, de acuerdo a párrafo 10 del BA VEN-NIF 6

b) No tiene obligación pública de rendir cuentas, y publican estados financieros con propósito de información general para usuarios externos de acuerdo con el párrafo 1.2 de las NIIF para Pymes

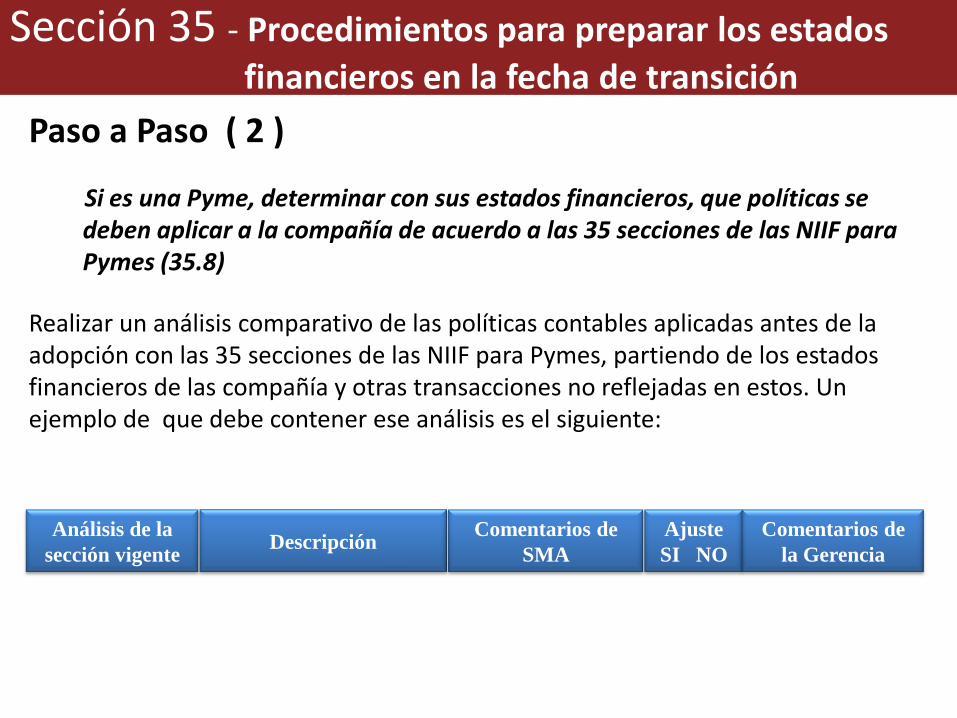

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

Paso a Paso ( 2 )

Si es una Pyme, determinar con sus estados financieros, que políticas se deben aplicar a la compañía de acuerdo a las 35 secciones de las NIIF para Pymes (35.8)

Realizar un análisis comparativo de las políticas contables aplicadas antes de la adopción con las 35 secciones de las NIIF para Pymes, partiendo de los estados financieros de las compañía y otras transacciones no reflejadas en estos. Un ejemplo de que debe contener ese análisis es el siguiente:

Análisis de la

sección vigenteDescripción

Comentarios de

SMA

Ajuste

SI NO

Comentarios de

la Gerencia

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

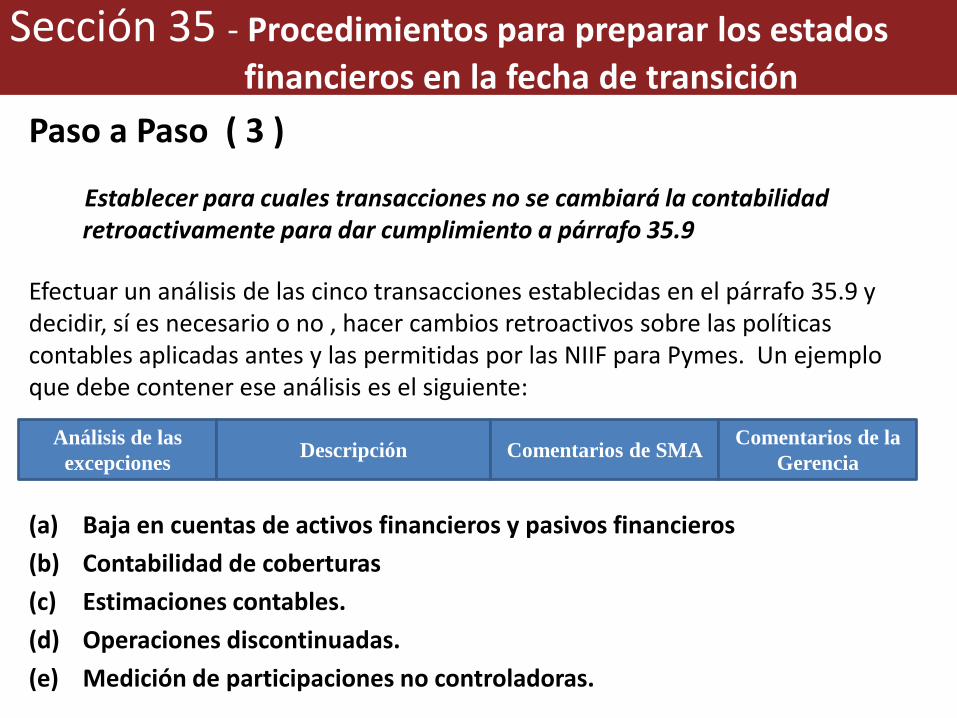

Paso a Paso ( 3 )

Establecer para cuales transacciones no se cambiará la contabilidad retroactivamente para dar cumplimiento a párrafo 35.9

Efectuar un análisis de las cinco transacciones establecidas en el párrafo 35.9 y decidir, sí es necesario o no , hacer cambios retroactivos sobre las políticas contables aplicadas antes y las permitidas por las NIIF para Pymes. Un ejemplo que debe contener ese análisis es el siguiente:

(a) Baja en cuentas de activos financieros y pasivos financieros

(b) Contabilidad de coberturas

(c) Estimaciones contables.

(d) Operaciones discontinuadas.

(e) Medición de participaciones no controladoras.

Análisis de las

excepcionesDescripción Comentarios de SMA

Comentarios de la

Gerencia

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

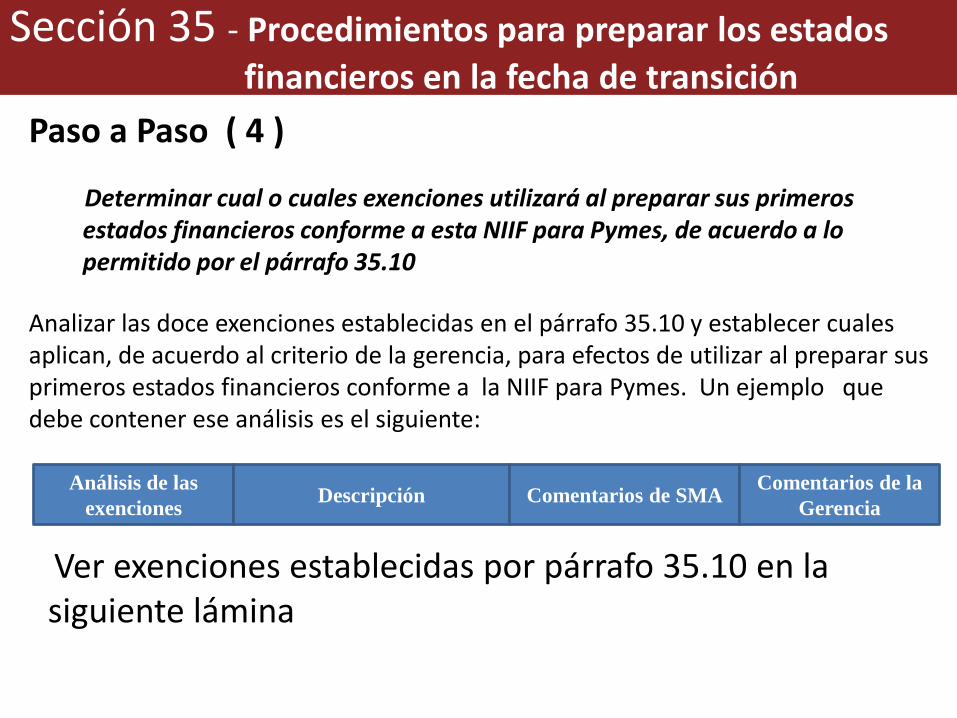

Paso a Paso ( 4 )

Determinar cual o cuales exenciones utilizará al preparar sus primeros estados financieros conforme a esta NIIF para Pymes, de acuerdo a lo permitido por el párrafo 35.10

Analizar las doce exenciones establecidas en el párrafo 35.10 y establecer cuales aplican, de acuerdo al criterio de la gerencia, para efectos de utilizar al preparar sus primeros estados financieros conforme a la NIIF para Pymes. Un ejemplo que debe contener ese análisis es el siguiente:

Ver exenciones establecidas por párrafo 35.10 en la siguiente lámina

Análisis de las

exencionesDescripción Comentarios de SMA

Comentarios de la

Gerencia

Sección 35 - Procedimientos para preparar los estados

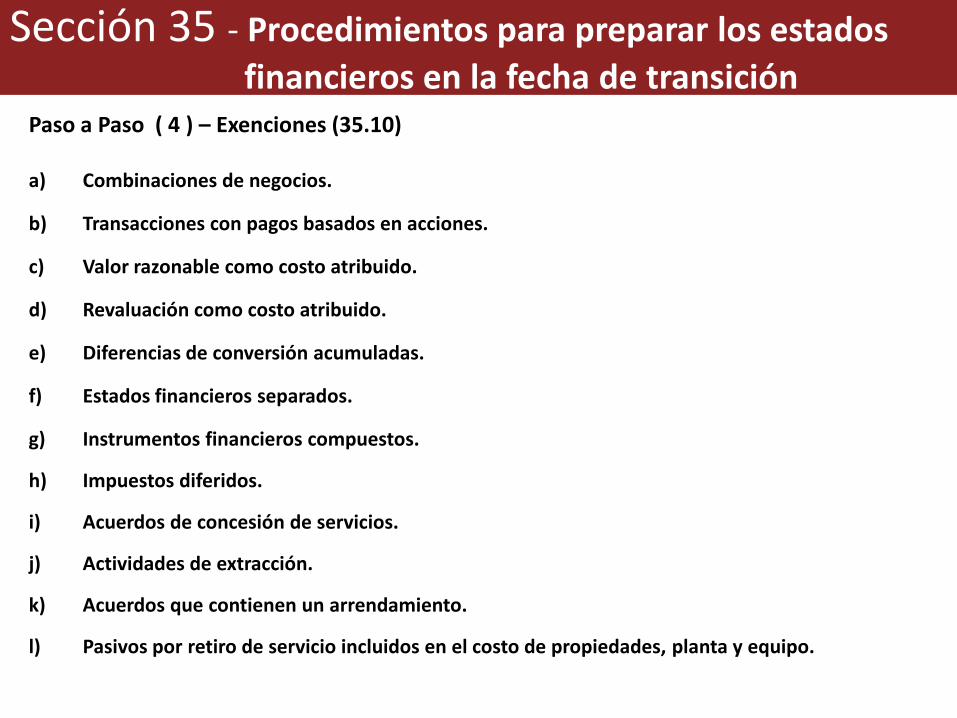

financieros en la fecha de transiciónPaso a Paso ( 4 ) – Exenciones (35.10)

a) Combinaciones de negocios.

b) Transacciones con pagos basados en acciones.

c) Valor razonable como costo atribuido.

d) Revaluación como costo atribuido.

e) Diferencias de conversión acumuladas.

f) Estados financieros separados.

g) Instrumentos financieros compuestos.

h) Impuestos diferidos.

i) Acuerdos de concesión de servicios.

j) Actividades de extracción.

k) Acuerdos que contienen un arrendamiento.

l) Pasivos por retiro de servicio incluidos en el costo de propiedades, planta y equipo.

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

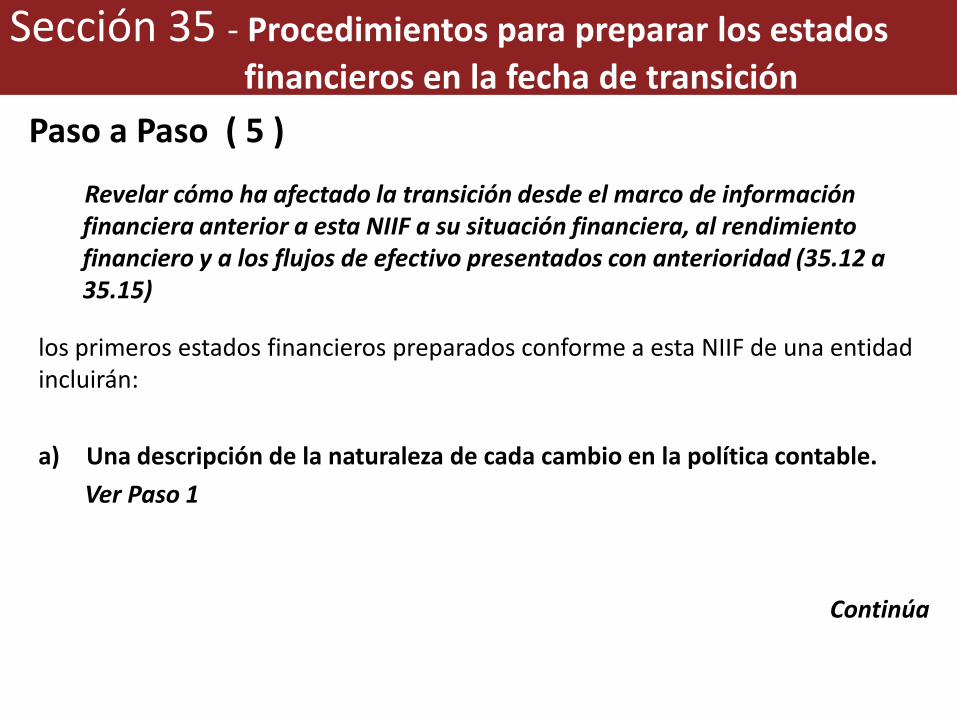

Paso a Paso ( 5 )

Revelar cómo ha afectado la transición desde el marco de información financiera anterior a esta NIIF a su situación financiera, al rendimiento financiero y a los flujos de efectivo presentados con anterioridad (35.12 a 35.15)

los primeros estados financieros preparados conforme a esta NIIF de una entidad incluirán:

a) Una descripción de la naturaleza de cada cambio en la política contable.

Ver Paso 1

Continúa

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transiciónPaso a Paso ( 5 ) - Revelaciones

los primeros estados financieros preparados conforme a esta NIIF de una entidad incluirán:

b) Conciliaciones de su patrimonio, determinado de acuerdo con su marco de información financiera anterior, con su patrimonio determinado de acuerdo con esta NIIF, para cada una de las siguientes fechas:

(i) la fecha de transición a esta NIIF; y

(ii) el final del último periodo presentado en los estados financieros anuales más recientes de la entidad determinado de acuerdo con su marco de información financiera anterior.

c) Una conciliación del resultado, determinado de acuerdo con su marco de información financiera anterior, para el último periodo incluido en los estados financieros anuales más recientes de la entidad, con su resultado determinado de acuerdo con esta NIIF para ese mismo periodo.

Continúa

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

Paso a Paso ( 5 ) - Revelaciones

Otras revelaciones

Si una entidad tuviese conocimiento de errores contenidos en la información elaborada conforme al marco de información financiera anterior, las conciliaciones requeridas por el párrafo 35.13(b) y (c) distinguirán, en la medida en que resulte practicable, las correcciones de esos errores de los cambios en las políticas contables.

Si una entidad no presentó estados financieros en periodos anteriores, revelará este hecho en sus primeros estados financieros conforme a esta NIIF.

Sección 35 - Procedimientos para preparar los estados

financieros en la fecha de transición

Paso a Paso ( 6 )

Determinar si es impracticable efectuar algún ajuste y /o revelaciones requeridos por los procedimientos anteriores o por esta NIIF (35.11)

Cuando sea impracticable para una entidad la reexpresión del estado de situación financiera de apertura, en la fecha de transición, con relación a uno o varios de los ajustes requeridos por el párrafo 35.7, la entidad aplicará los párrafos 35.7 a 35.10 para dichos ajustes en el primer periodo para el que resulte practicable hacerlo, e identificará los datos presentados en periodos anteriores que no sean comparables con datos del periodo anterior en que prepara sus estados financieros conforme a esta NIIF.

Si es impracticable para una entidad proporcionar cualquier información a revelar requerida por esta NIIF para cualquiera de los periodos anteriores al periodo en el que prepara sus primeros estados financieros conforme a esta NIIF, revelará dicha omisión.

GRACIAS POR SU ATENCION

VAMOS A VER EJEMPLOS PRACTICOS