NORMAS INTERNACIONALES DE ASEGURAMIENTO DE … Procedimientos del... · el nivel de aserciones, e...

23

NIA 330 Procedimientos del Auditor en respuesta a los riesgos evaluados NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN “NAI”

-

Upload

nguyentuyen -

Category

Documents

-

view

222 -

download

0

Transcript of NORMAS INTERNACIONALES DE ASEGURAMIENTO DE … Procedimientos del... · el nivel de aserciones, e...

NIA 330

Procedimientos del Auditor en respuesta Procedimientos del Auditor en respuesta a los riesgos evaluados

NORMAS INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACIÓN “NAI”

1. Procedimientos analíticos preliminares

2. Procedimientos de auditoría (NIA 500)

Procedimientos sustantivos (NIA 330)

Agenda

Procedimientos sustantivos analíticos (NIA 330)

Procedimientos sustantivos detallados (NIA 520)

3. Ejercicios

Procedimientos analíticos preliminares

Propósito

ISA requirements

Obtener aseguramiento

Identificar riesgos

Conclusión de la auditoria

Preliminares Sustantivos Finales

ISAs(520 & 315) Requerido RequeridoOpcional

Como llevamos a cabo los procedimientos analíticos para evaluación de riesgo?

Entender mejor a el cliente

Identificar los riesgos

� Desarrollo de expectativasindependientes con respecto a lasrelaciones mas importantes en losestados financieros.

� Identificación de relaciones inusuales o

Determinar el enfoque de auditoría

� Identificación de relaciones inusuales oinesperadas

� Consideración del impacto en nuestroplan de auditoría

Formación de una expectativa

� Tendencias en los mercados de la entidad

� Estrategias de negocios: ¿Cómo se reflejan en las tendencias de los estadosfinancieros y en las relaciones?

� Razones financieras claves: comparación con los años previos, presupuestos y� Razones financieras claves: comparación con los años previos, presupuestos ycon la industria

� Cambios inusuales en las relaciones de cuentas importantes

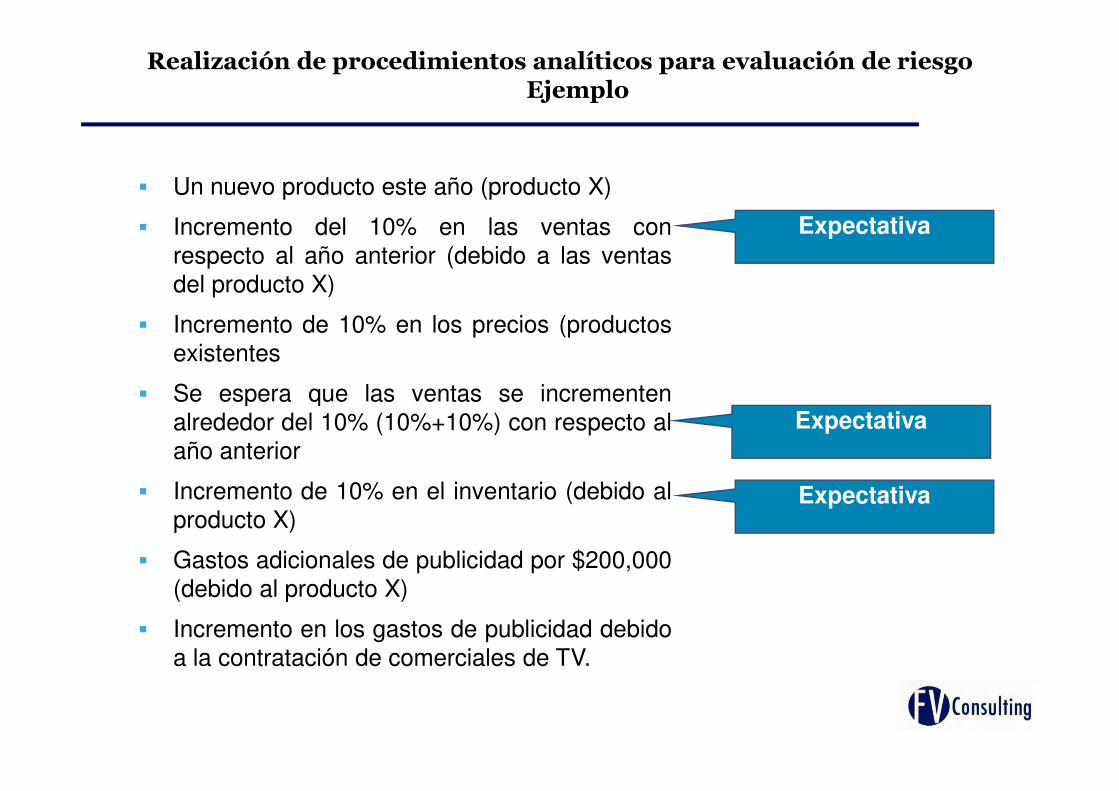

Realización de procedimientos analíticos para evaluación de riesgo Ejemplo

� Un nuevo producto este año (producto X)

� Incremento del 10% en las ventas conrespecto al año anterior (debido a las ventasdel producto X)

� Incremento de 10% en los precios (productosexistentes

� Se espera que las ventas se incrementen

Estrategia de negocios de la entidad

Estrategia de negocios de la entidad

� Se espera que las ventas se incrementenalrededor del 10% (10%+10%) con respecto alaño anterior

� Incremento de 10% en el inventario (debido alproducto X)

� Gastos adicionales de publicidad por $200,000(debido al producto X)

� Incremento en los gastos de publicidad debidoa la contratación de comerciales de TV.

Estrategia de negocios de la entidad

Realización de procedimientos analíticos para evaluación de riesgo Ejemplo

� Un nuevo producto este año (producto X)

� Incremento del 10% en las ventas conrespecto al año anterior (debido a las ventasdel producto X)

� Incremento de 10% en los precios (productosexistentes

� Se espera que las ventas se incrementen

Expectativa

� Se espera que las ventas se incrementenalrededor del 10% (10%+10%) con respecto alaño anterior

� Incremento de 10% en el inventario (debido alproducto X)

� Gastos adicionales de publicidad por $200,000(debido al producto X)

� Incremento en los gastos de publicidad debidoa la contratación de comerciales de TV.

Expectativa

Expectativa

Identificación de relaciones inusuales o inesperadas

• Identificación de relaciones/fluctuaciones que:

– Sean inconsistentes con otra información relevante.

– Difieran de lo que esperamos con base en nuestra comprensión de laentidad.

• Consideración del impacto en nuestro plan de auditoria y determinación deque explicaciones/investigaciones adicionales son necesarias.que explicaciones/investigaciones adicionales son necesarias.

• Uso del criterio profesional para determina que es lo importante para nuestroplan de auditoría

• Por lo general los movimientos no esperados que excedan lamaterialidad de planeación pueden justificar una investigaciónadicional

Requisitos de Documentación

� Confiabilidad de los datos usados

� Análisis cuantitativo y cualitativo de losimportes, las tendencias y las razonesfinancieras.

� Razones de la identificación de las relacionesinusuales o inesperadas.

Fuente

Extensión

inusuales o inesperadas.

� Relaciones inusuales o inesperadasidentificadas (importantes para nuestraevaluación de riesgo)

� Impacto en el plan de auditoria Conclusión

Procedimientos de auditoría (ISA 500) (1/2)

El auditor obtiene evidencia de auditoría para formular conclusiones razonables

sobre las cuales basar la opinión de auditoría realizando procedimientos de

auditoría para:

A) Entender la entidad y su entorno, incluyendo su control interno, para evaluar

los riesgos de error significativo en los estados financieros y aserciones (se hacelos riesgos de error significativo en los estados financieros y aserciones (se hace

referencia en las NIA a los procedimientos de auditoría realizados para este fin

como “procedimientos de evaluación de riesgo”).

b) Cuando sea necesario o cuando el auditor haya determinado hacerlo, probar

la efectividad operativa de los controles para la prevención o detección y

corrección de errores significativos al nivel de la aserción (se hace referencia en

las NIA a los procedimientos de auditoría realizados para este fin como

“prueba de controles”).

Procedimientos de auditoría (ISA 500) (2/2)

C) Detección de errores significativos al nivel de la aserción (se hace referencia

en las NIA a los procedimientos de auditoría realizados para este fin como

“procedimientos sustantivos” e incluye pruebas de detalles de tipos de

transacciones, saldos de cuenta y divulgaciones y procedimientos analíticos

sustantivos)

Procedimientos sustantivos (ISA 330) (1/5)

Los procedimientos sustantivos son realizados para detectar errores significativos en

el nivel de aserciones, e incluyen pruebas de detalles de las clases de

transacciones, saldos de cuenta y divulgaciones y procedimientos analíticos

sustantivos. El auditor planifica y realiza procedimientos sustantivos para responder

a la evaluación relacionada del riesgo de error significativo

Alcance de la realización de procedimientos sustantivos

Mientras mayor sea el riesgo de error significativo, mayor será el alcance de los

procedimientos sustantivos. Debido a que el riesgo de error significativo toma en

cuenta el control interno, el alcance de los procedimientos sustantivos puede

aumentar debido a la obtención de resultados no satisfactorios de las pruebas de la

efectividad operativa de los controles.

Procedimientos sustantivos (ISA 330) (2/5)

Los procedimientos analíticos sustantivos generalmente son más aplicables a

grandes volúmenes de transacciones que tienen la tendencia a ser predecibles

en el tiempo.

En algunas situaciones, el auditor puede determinar que la realización de En algunas situaciones, el auditor puede determinar que la realización de

procedimientos analíticos sustantivos únicamente puede ser suficiente para

reducir el riesgo de error significativo a un nivel aceptablemente bajo.

-Información comparable de períodos anteriores.

-Resultados anticipados de la entidad, tales como presupuestos o pronósticos, o

Los procedimientos analíticos incluyen la consideración de comparaciones de la

información financiera de la entidad con, por ejemplo

Procedimientos sustantivos (ISA 330) (3/5)

-Resultados anticipados de la entidad, tales como presupuestos o pronósticos, o

expectativas del auditor, como una estimación de depreciación.

-Información similar de la industria, como una comparación de la proporción de

ventas de la entidad respecto de las cuentas por cobrar, con promedios de la

industria o con otras entidades de tamaño comparable en la misma industria.

-Entre elementos de información financiera que se esperaría que concordaran con

un patrón predecible que se basa en la experiencia de la entidad, como porcentajes

marginales brutos.

Los procedimientos analíticos también incluyen la consideración de relaciones:

Procedimientos sustantivos (ISA 330) (4/5)

-Entre información financiera e información no financiera relevante, tal como costos

de nómina con el número de empleados.

-Como procedimientos de evaluación de riesgos para entender la entidad y su

entorno.

-Como procedimientos sustantivos cuando su uso puede ser más efectivo o eficaz

Los procedimientos analíticos son usados para los siguientes fines:

Procedimientos sustantivos (ISA 330) (5/5)

-Como procedimientos sustantivos cuando su uso puede ser más efectivo o eficaz

que las pruebas de detalles para reducir el riesgo de error significativo en el nivel

de aserciones a un nivel aceptablemente bajo.

-Como una revisión global de los estados financieros al final de la auditoría

Procedimientos sustantivos detallados (ISA 520)

Las pruebas de detalles se utilizan para obtener seguridad de auditoría cuando

necesitamos seguridad para una aserción de los estados financieros mayor a la

proporcionada por las pruebas de controles y los procedimientos analíticos sustantivos.

Debido a que los procedimientos analíticos sustantivos pueden dirigir la atención hacia

áreas de mayor riesgo y son generalmente más eficientes que las pruebas de detalles,áreas de mayor riesgo y son generalmente más eficientes que las pruebas de detalles,

los equipos de auditoría deberán buscar seguridad primero de los procedimientos

analíticos sustantivos antes de realizar pruebas de detalles adicionales.

Si no es posible obtener suficiente aseguramiento de las pruebas de controles y

los procedimientos analíticos sustantivos, entonces será necesario ejecutar

pruebas de detalles

Ejemplos de procedimientos sustantivos detallados

- Confirmaciones de saldos (Bancos, Inversiones, Clientes, Proveedores, Obli. Financieras)

- Conciliaciones bancarias

- Conciliaciones de módulos con contabilidad

- Pruebas de facturación, nomina, compras, costos, entre otras.

- Corte de documentos (Facturas, Notas Crédito, Comprobantes de Egreso y Recibos de

Caja)

- Pasivos no registrados y pagos posteriores- Pasivos no registrados y pagos posteriores

- Revisión de las valorizaciones de PPE

- Revisión del pasivo pensional (Calculo actuarial)

- Revisión de ajustes manuales

- Consolidación de prestaciones sociales

- Revisión del método de participación

- Revisión del método del costo

- Entre otros

EJERCICIO: Depreciación – Compañía ABC

Al 31 de diciembre de 2009, la Compañía ABC cuanta con mas de 1,000 maquinas queutiliza en su proceso productivo, las cuales se encuentran contabilizadas en el rubro dePPyE.A esta fecha el costo de dichas maquinas es como sigue:

Cuenta Saldo en (000)

Maquinaria y Equipo $2,500,000

Depreciación acumulada ($650,000)

Saldo en Libros $1,850,000

El 1 de marzo de 2010, la compañía adquirió maquinas por valor de $580,000 paraincrementar su capacidad normal de producción y en el 31 de Julio del mismo año decidióvender maquinaria cuyo costo histórico era de $340,000 con una depreciación de $70,000.

Teniendo en cuenta que en Colombia la PPyE se deprecia a 10 años y que durante todo elaño el saldo de activos totalmente depreciados fue de $30,000, se pide:

- Que tipo de procedimiento de auditoria es mas efectivo para probar la depreciación?- Cual es el valor del gasto por depreciación al 31 de diciembre de 2010?- Cual es el saldo en libros de las PPyE al 31 de diciembre de 2010?

Depreciación – Solución Compañía ABC

Compañía ABCCálculo Global de DepreciaicónAl 31 de Diciembre de 2010

Materialidad de Desempeño 4,000

Costo AjustadoDepreciación

AjustadaVida Útil Total/ Depreciados

2,500,000 650,000 120

Mes Costo Ajustado Adiciones RetirosSaldo

AcumuladoDepreciación

AjustadaRetiros

Gasto Depreciación Mes

Depreciación Acumulada

Valor NetoTotal/

DepreciadosEne-10 2,500,000 - - 2,500,000 650,000 20,583 670,583 1,829,417 30,000

Feb-10 2,500,000 580,000 - 3,080,000 670,583 20,583 691,167 2,388,833 30,000

Mar-10 3,080,000 - 3,080,000 691,167 25,417 716,583 2,363,417 30,000

Abr-10 3,080,000 - - 3,080,000 716,583 25,417 742,000 2,338,000 30,000 Abr-10 3,080,000 - - 3,080,000 716,583 25,417 742,000 2,338,000 30,000

May-10 3,080,000 - - 3,080,000 742,000 25,417 767,417 2,312,583 30,000

Jun-10 3,080,000 - - 3,080,000 767,417 25,417 792,833 2,287,167 30,000

Jul-10 3,080,000 - 340,000 2,740,000 792,833 70,000 25,417 748,250 1,991,750 30,000

Ago-10 2,740,000 - - 2,740,000 748,250 22,583 770,833 1,969,167 30,000

Sep-10 2,740,000 - - 2,740,000 770,833 22,583 793,417 1,946,583 30,000

Oct-10 2,740,000 - - 2,740,000 793,417 22,583 816,000 1,924,000 30,000

Nov-10 2,740,000 - - 2,740,000 816,000 22,583 838,583 1,901,417 30,000

Dic-10 2,740,000 - - 2,740,000 838,583 22,583 861,167 1,878,833 30,000

580,000 340,000 70,000 281,167

Total Costo Ajustado S/PwC 2,740,000 Total Gasto Depreciación S/PwC 281,167 Total Costo Ajustado S/Libros 2,740,000 Total Gasto Depreciación S/Libros 284,000 Diferencia - Diferencia (2,833)

Total Depreciación S/PwC 861,167 Total Depreciación S/Libros 864,000 Diferencia (2,833)

EJERCICIO: Ingresos – Compañía ABC

La compañía ABC se dedica a la exportación de cajas con fruta. El ingreso que percibe la compañía por cada caja que exporta es de USD $0.28. La Compañía tiene como política reconocer el ingreso producto de la venta de cajas todos los lunes de cada semana.

La información que tenemos disponible al momento de realizar la auditoría es la siguiente:

Cajas exportadas

Enero 3.511.422

Febrero 3.342.599

Marzo 3.606.057

Abril 5.281.246

Mayo 3.716.349

TRM promedio mes Lunes

Enero 1.989,64

Febrero 1.905,69

Marzo 1.843,39

Abril 1.795,10

Mayo 1.775,16

Junio 3.308.728

Julio 3.790.010

Agosto 3.570.910

Septiembre 4.094.010

Octubre 5.200.762

Noviembre 3.589.980

Diciembre 3.629.090

Junio 1.732,29

Julio 1.781,05

Agosto 1.875,66

Septiembre 2.023,25

Octubre 2.248,56

Noviembre 2.334,47

Diciembre 2.259,42

Se sabe que la Compañía tiene registrado un ingreso por venta de cajas de $(000)25,569,912.

Se pide: 1- Que procedimiento debo realizar?2- Si la materialidad general es de $200,000, la de planeación es de $150,000 y la mínima es de $20,000; cual seria la conclusión del procedimiento?

Ingresos – Solución Compañía ABC

Francisco Vasco Consulting S.A.S. agradece su atención

Francisco Vasco

agradece su atención