NORMATIVA INSTITUCIONAL PARA LA FISCALIZACIÓN...

433

NORMATIVA INSTITUCIONAL PARA LA FISCALIZACIÓN DE LA GESTIÓN GUBERNAMENTAL LINEAMIENTOS TÉCNICOS DE LA AUDITORÍA ESPECIAL DE DESEMPEÑO TOMO II La reunión para la presentación de resultados finales y observaciones preliminares Formulación de las observaciones, acciones promovidas y recomendaciones El dictamen El informe de auditoría El expediente de auditoría La ficha de auditoría y los resultados relevantes Presentación gráfica de la auditoría La nota de difusión Materiales para la comparecencia Premiación de las auditorías Seguimiento a recomendaciones al desempeño, recomendaciones y acciones promovidas 4 5 6 7 8 9 10 11 12 13 14

Transcript of NORMATIVA INSTITUCIONAL PARA LA FISCALIZACIÓN...

NORMATIVA INSTITUCIONAL PARA LA FISCALIZACIÓN DE LA GESTIÓN GUBERNAMENTAL

LINEAMIENTOS TÉCNICOS DE LA AUDITORÍA ESPECIAL DE DESEMPEÑO

TOMO II

La reunión para la presentación de resultados finales y observaciones preliminares

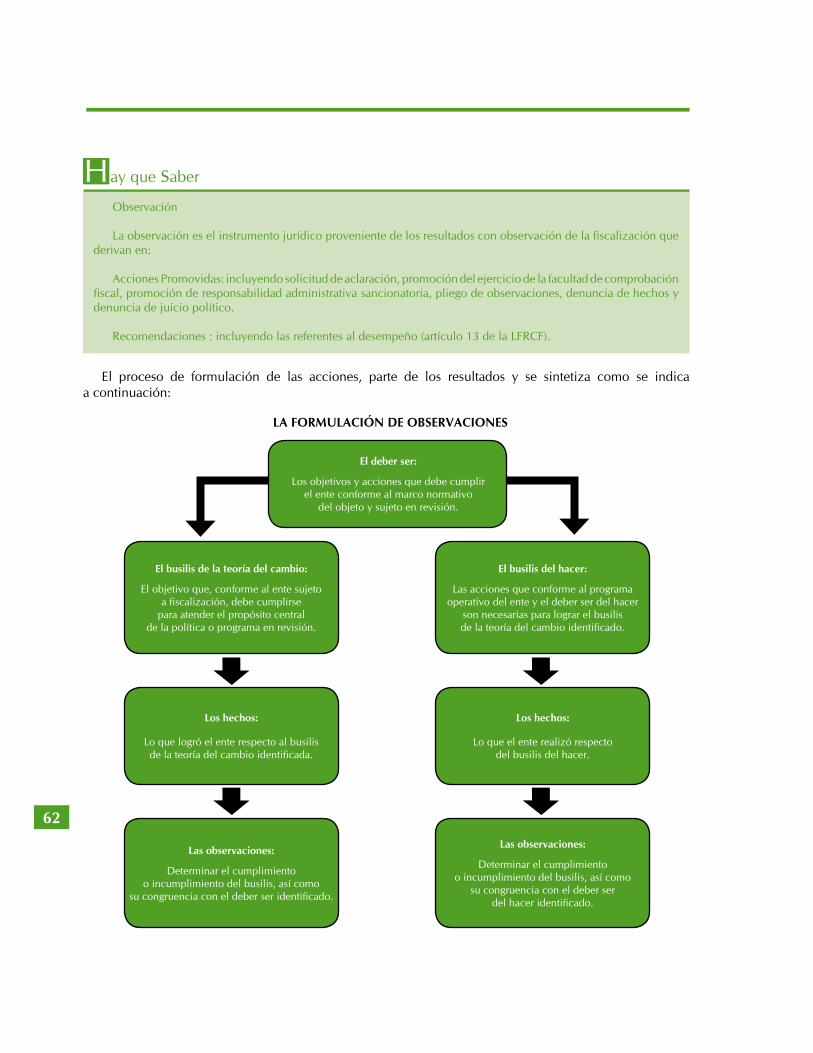

Formulación de las observaciones, acciones promovidas y recomendaciones

El dictamen

El informe de auditoría

El expediente de auditoría

La ficha de auditoría y los resultados relevantes

Presentación gráfica de la auditoría

La nota de difusión

Materiales para la comparecencia

Premiación de las auditorías

Seguimiento a recomendaciones al desempeño, recomendaciones y acciones promovidas

4

5

6

7

8

9

10

11

12

13

14

I

INTRODUCCIÓN A LOS LINEAMIENTOS TÉCNICOS DE LA AED

Por la calidad de su metodología, por el valor de su evidencia empírica y por la fuerza de sus conclusiones, la tarea que realizan los auditores del desempeño debe ser equivalente a la que se lleva a cabo en los más destacados y rigurosos centros de investigación de ciencias sociales en el mundo. Y aún más, pues a diferencia de éstos, la evaluación de las políticas públicas y del ejercicio del gasto público que lleva a cabo la Auditoría Superior de la Federación no sólo repercute en la construcción del conocimiento sino que también influye en el desempeño de los entes auditados, en el uso de los recursos públicos y en las decisiones tomadas por la Cámara de Diputados. De ahí la responsabilidad pública que asumen los auditores que evalúan el desempeño y la importancia de llevar a cabo sus actividades con el mayor rigor técnico.

Desde su creación, la Auditoría Especial de Desempeño (en adelante: AED) ha venido diseñando y perfeccionando los Lineamientos Técnicos que han hecho posible el cumplimiento de esa responsabilidad, a la luz de las mejores prácticas internacionales, de la evolución científica en materia de evaluación del desempeño y de sus propias experiencias. En una década, la AED ha logrado plasmar ese conjunto de conocimientos y experiencias en catorce lineamientos que han hecho posible, de un lado, garantizar que los resultados de las auditorías se ciñan al principio de objetividad en los procedimientos y los resultados obtenidos, de manera que cualquier equipo de auditores o investigadores que los siga obtenga siempre las mismas conclusiones –con el mismo rigor que se exige a la investigación científica– y, de otro, afirmar las competencias técnicas, el compromiso ético y el profesionalismo de los auditores. Los catorce Lineamientos Técnicos que se recogen en esta publicación son, a un tiempo, el producto de la investigación, de la evolución de los conocimientos adquiridos y de la experiencia acumulada por la AED. Y representan también una garantía de calidad y un compromiso con la transparencia: quien los lea, sabrá exactamente cómo se llevan a cabo las auditorías, qué actividades reclama cada una de ellas, cómo se verifican y controlan sus datos y sus contenidos y cómo se construyen las tesis y las evidencias que se ofrecen en sus conclusiones.

Con los Lineamientos Técnicos de la AED se delimitan las actividades que los auditores desarrollan para estructurar, ejecutar, presentar, divulgar y dar seguimiento a las Auditorías Especiales y de Desempeño, con el rigor indispensable, en todas y cada una de las etapas del proceso que involucra el diseño, la ejecución y la divulgación de una auditoría. Son instrucciones precisas para los auditores, paso a paso, pero contienen también indicaciones éticas, recomendaciones prácticas y ejemplos concretos que abonan al mejor cumplimiento de los compromisos y de los valores asumidos por los equipos

II

auditores. Su nivel de detalle no es una aspiración sino una práctica: quien los siga, sabrá cómo se procede realmente en cada momento de la hechura de una auditoría, qué referencias teóricas y técnicas se utilizan para realizarlas y qué calidad se exige en su trabajo.

Esta compilación revisada y actualizada de los catorce Lineamientos Técnicos de la AED se publica en dos tomos. En el primero se recogen los lineamientos que permiten a los auditores seleccionar, estructurar y ejecutar las auditorías, desde la planeación hasta el trabajo de campo que reclaman. Son, por así decir, los lineamientos de carácter sustantivo, en donde se plantea la metodología específica que sigue cada auditoría para llevarse a cabo. Y en el segundo, se recogen los once lineamientos restantes que permiten a los auditores documentar, publicar y dar seguimiento a las auditorías.

Los lineamientos que componen el primer Tomo son: la Planeación; la Auditina; y el Resultado o el Onus Probandi. En estos tres lineamientos técnicos se incluyen los procedimientos, los métodos y los criterios necesarios para identificar los temas de la agenda nacional que podrían estar vinculados con una auditoría para seleccionar, a partir de ellos, los sujetos y los objetos susceptibles de ser auditados con motivo de la Cuenta Pública. A raíz de ese análisis se integran las propuestas de auditoría de las Unidades Administrativas Auditoras (UAA) que formarán parte del Programa Anual de Auditorías para la Fiscalización de la Cuenta Pública (PAAF) de la Auditoría Superior de la Federación.

Por su parte, la Auditina --de la que se ocupa el segundo lineamiento técnico-- garantiza el rigor metodológico en el desarrollo de las auditorías, entendidas en esa fase como un proyecto de investigación destinado a evaluar el desempeño de una política pública, un programa, una actividad institucional y/o un proyecto previamente autorizados e incorporados en el Programa de Auditorías (PAAF) correspondiente. La llamada auditina delimita el diseño previo de la auditoría y marca las líneas de investigación indispensables para cumplir con los objetivos de las auditorías de desempeño: valorar la eficacia, eficiencia y economía con que actuaron los responsables de la operación del programa (conocidos estos conceptos como las tres “e”), así como la calidad del bien o servicio, la competencia de los actores y la percepción del ciudadano-usuario (conocidas como las tres “c” de la revisión).

Finalmente, en el primer Tomo se integra al Lineamiento Técnico diseñado para obtener el Resultado: el Onus Probandi de la auditoría. Este lineamiento presenta el trayecto que deberán seguir los auditores para obtener la evidencia suficiente, competente, relevante y pertinente para comprobar o desechar las hipótesis planteadas, responder las preguntas clave establecidas en la auditina, generar los resultados de las auditorías y dictaminar lo que procede en cada uno de los casos.

Por su parte, Los lineamientos que componen el segundo Tomo atañen a las tareas adicionales y complementarias que deben llevar a cabo los auditores para concluir con éxito su labor e incluyen: la reunión para la presentación de

III

resultados finales y observaciones preliminares; la formulación de observaciones, acciones promovidas y recomendaciones; la hechura del dictamen; el Informe de Auditoría; el Expediente de Auditoría; la ficha de la Auditoría y los resultados relevantes; la Presentación gráfica; la nota de difusión; los materiales para la comparecencia; la premiación de las auditorías; y el seguimiento de recomendaciones y acciones promovidas.

Cada una de esas tareas forma parte relevante de las actividades de los equipos auditores y cada una contribuye, a su vez, a la calidad de los resultados obtenidos. Se trata de instrucciones precisas y de indicaciones formativas, que no sólo describen los pasos que deben seguirse para realizar las auditorías de principio a fin, sino que convocan además a la construcción de un lenguaje y de una cultura compartida sobre la labor de auditoría, que no se limita al diseño de las cuestiones sustantivas desarrolladas en los lineamientos que integran el primer todo de estos lineamientos, sino que comprende que el trabajo profesional debe llevarse hasta las últimas consecuencias e incluir cada uno de los detalles que, sumados, permiten a los equipos auditores asumir plenamente la responsabilidad de su tarea y a los entes auditados –y aun al público en general– conocer con todo detalle la secuencia de investigación, decisión y acción que integra una auditoría del desempeño en México.

Con esta publicación, la AED no sólo entrega a sus propios auditores esta nueva versión –revisada y actualizada– de sus lineamientos técnicos, sino que además los pone a disposición de un público más amplio de especialistas e interesados en nuestra materia, con la aspiración de que su trabajo sea cada vez más conocido y mejor comprendido y de que, gracias a la divulgación del conocimiento y la experiencia acumuladas, se extienda también el interés general sobre la evaluación de las políticas públicas, el buen uso de los recursos públicos y el desempeño del sector público en su conjunto.

ÍNDICE

Página

NOTA PARA EL LECTOR

LINEAMIENTO TÉCNICO 4. REUNIÓN PARA LA PRESENTACIÓN DE RESULTADOS FINALES Y OBSERVACIONES PRELIMINARES

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

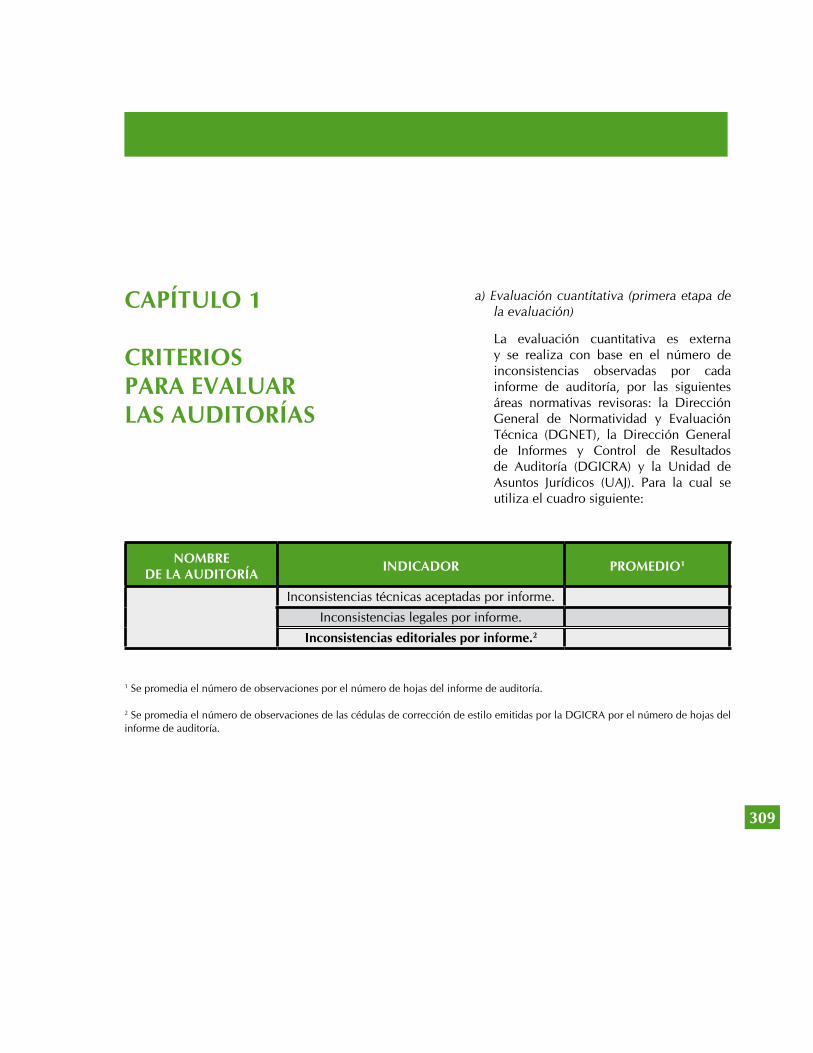

CAPÍTULO 1. CRÍTICA SISTEMÁTICA DE LOS RESULTADOS Y DE LOS CONTROLES METODOLÓGICOS DE LA AUDITORÍA

CAPÍTULO 2. PREPARACIÓN Y PROGRAMACIÓN DE REUNIÓN DE PRESENTACIÓN DE RESULTADOS Y OBSERVACIONES PRELIMINARES (PRECONFRONTA) Y DE PRESENTACIÓN DE RESULTADOS FINALES Y OBSERVACIONES PRELIMINARES (CONFRONTA)

CAPÍTULO 3. NOTIFICACIÓN DE REUNIÓN DE PRESENTACIÓN DE RESULTADOS Y OBSERVACIONES PRELIMINARES (PRECONFRONTA) Y DE PRESENTACIÓN DE RESULTADOS FINALES OBSERVACIONES PRELIMINARES (CONFRONTA)

CAPÍTULO 4. CELEBRACIÓN DE REUNIÓN DE PRESENTACIÓN DE RESULTADOS Y OBSERVACIONES PRELIMINARES (PRECONFRONTA) Y DE PRESENTACIÓN DE RESULTADOS FINALES Y OBSERVACIONES PRELIMINARES (CONFRONTA)

CAPÍTULO 5. ACTUALIZAR CÉDULAS DE RESULTADOS

CAPÍTULO 6. LOS TÓPICOS ARGUMENTATIVOS

1

3

5

13

15

17

19

21

23

25

39

41

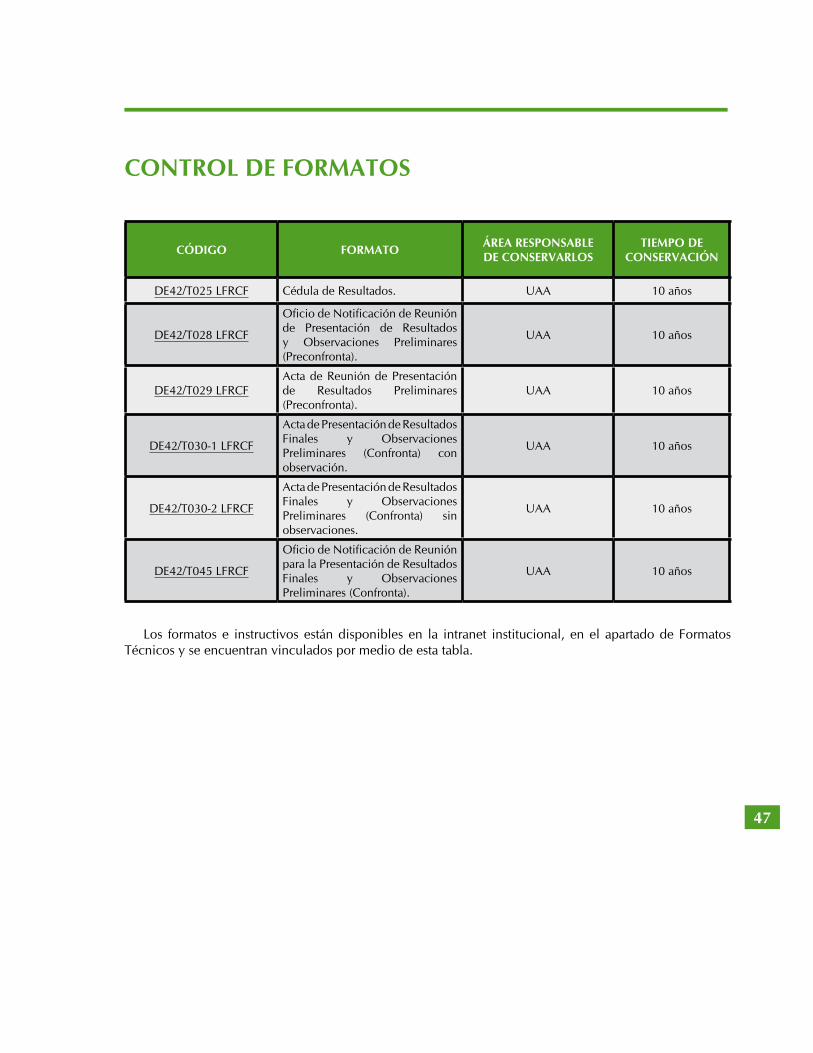

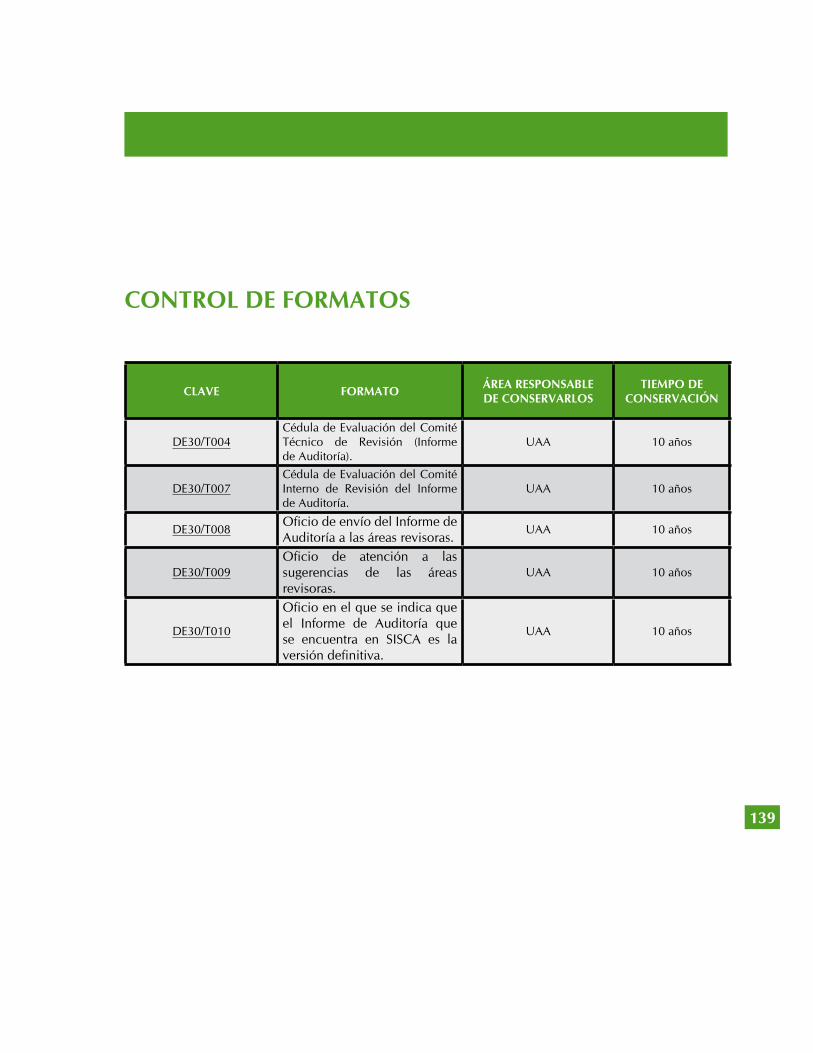

CONTROL DE FORMATOS

LINEAMIENTO TÉCNICO 5. FORMULACIÓN DE LAS OBSERVACIONES, ACCIONES PROMOVIDAS Y RECOMENDACIONES

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. FORMULACIÓN DE OBSERVACIONES

CAPÍTULO 2. FORMULACIÓN DE ACCIONES Y RECOMENDACIONES

CAPÍTULO 3. ANÁLISIS DE IMPACTO DE LAS OBSERVACIONES, ACCIONES Y RECOMENDACIONES EMITIDAS

CAPÍTULO 4. CONTROL DE CALIDAD

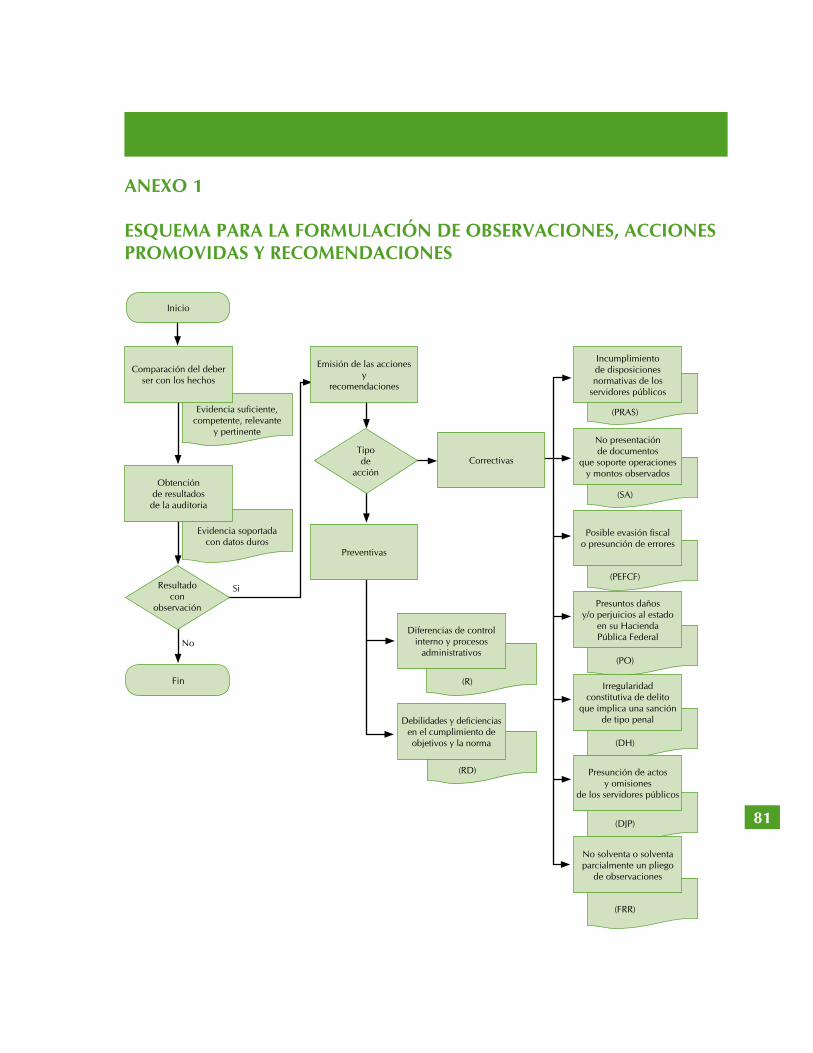

ANEXO 1. ESQUEMA PARA LA FORMULACIÓN DE OBSERVACIONES, ACCIONES PROMOVIDAS Y RECOMENDACIONES

CONTROL DE FORMATOS

LINEAMIENTO TÉCNICO 6. EL DICTAMEN

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

CAPÍTULO 1. FORMULACIÓN DEL DICTAMEN

CAPÍTULO 2. INTEGRACIÓN DEL DICTAMEN

ANEXO: TEXTOS SUGERIDOS PARA ELABORACIÓN DE DICTAMEN

LINEAMIENTO TÉCNICO 7. EL INFORME DE AUDITORÍA

SIGLAS, ACRÓNIMOS Y TÉRMINOS

Página

Índice

47

49

51

55

57

59

61

65

77

79

81

83

85

87

93

95

97

99

103

105

107

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. INTEGRACIÓN DEL INFORME DE AUDITORÍA (IA)

CAPÍTULO 2. CONTROL DE CALIDAD

CAPÍTULO 3. REGISTRO DEL INFORME DE AUDITORÍA

ANEXO 1. DESCRIPCIÓN DE ACTIVIDADES PARA OBTENER EL INFORME DE AUDITORÍA

ANEXO 2. DIAGRAMA DE FLUJO DE LAS ACTIVIDADES

CONTROL DE FORMATOS

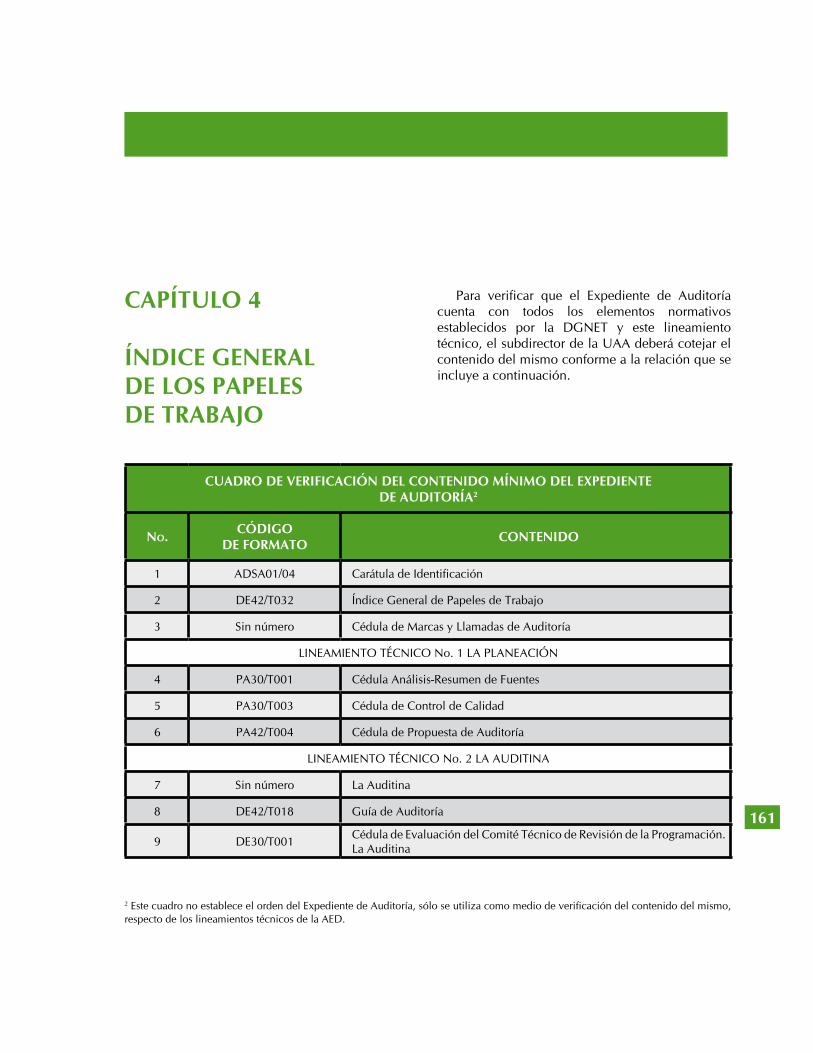

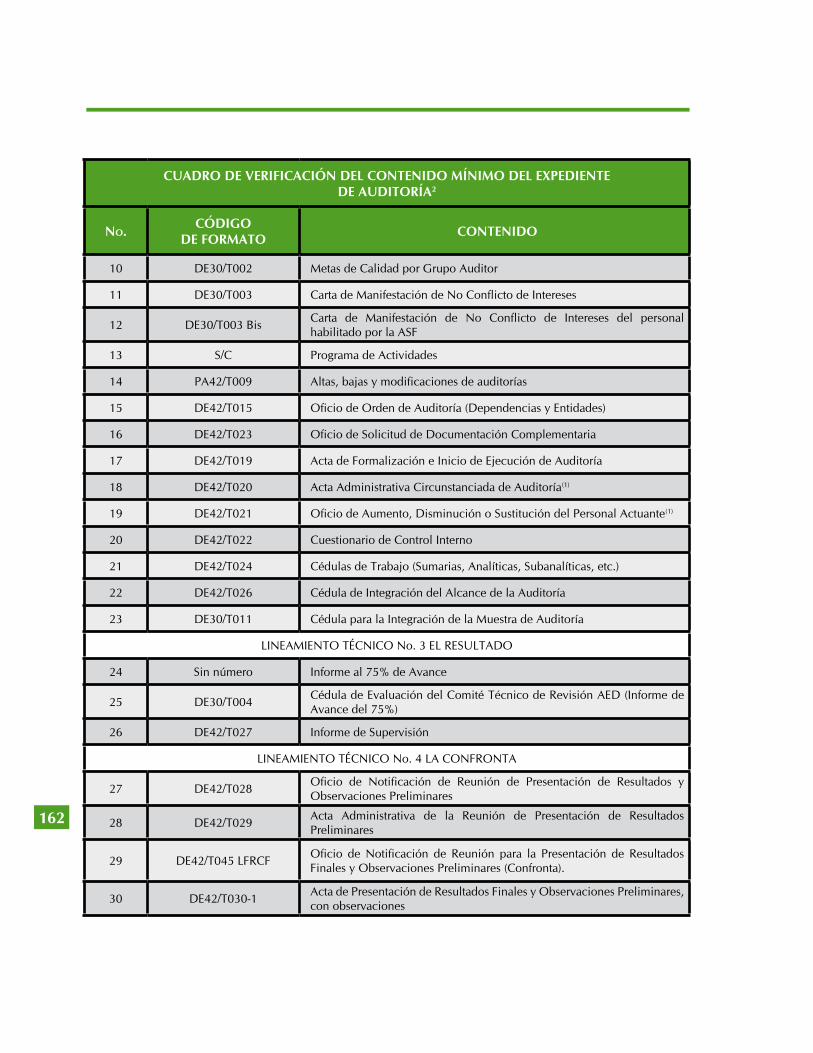

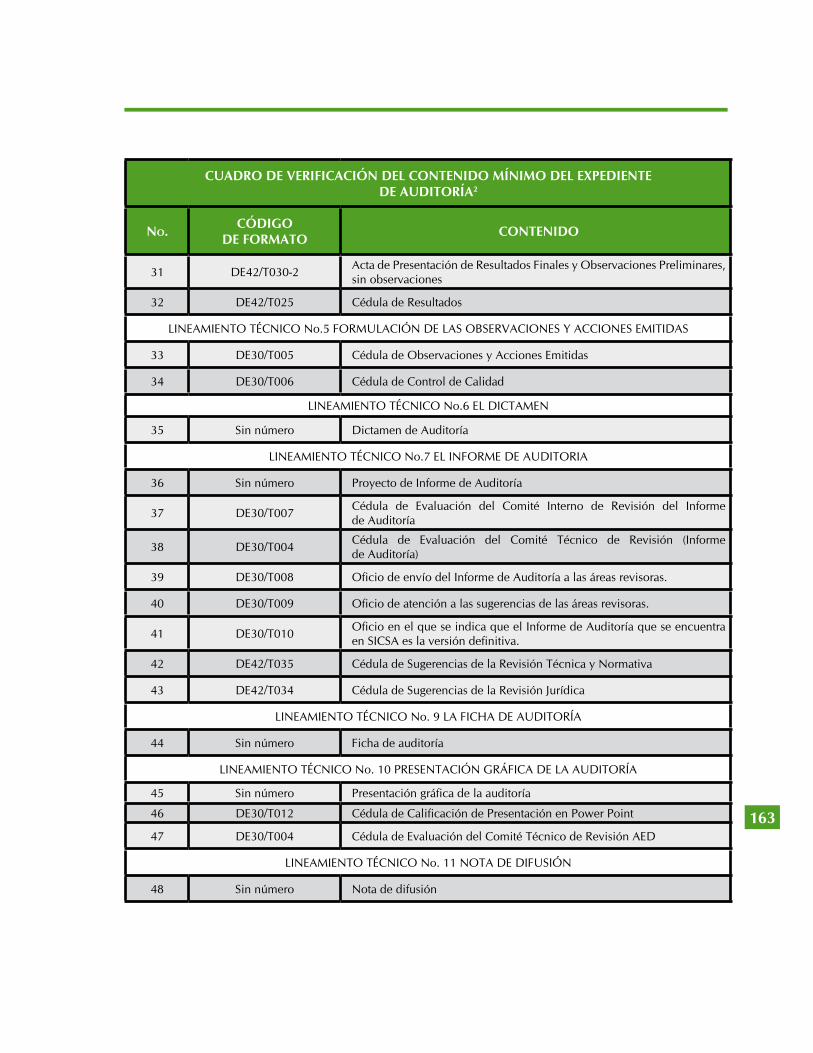

LINEAMIENTO TÉCNICO 8. EL EXPEDIENTE DE AUDITORÍA

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. ESTRUCTURA DEL EXPEDIENTE DE AUDITORÍA

CAPÍTULO 2. INTEGRACIÓN DEL EXPEDIENTE DE AUDITORÍA

CAPÍTULO 3. CONTROL DE CALIDAD

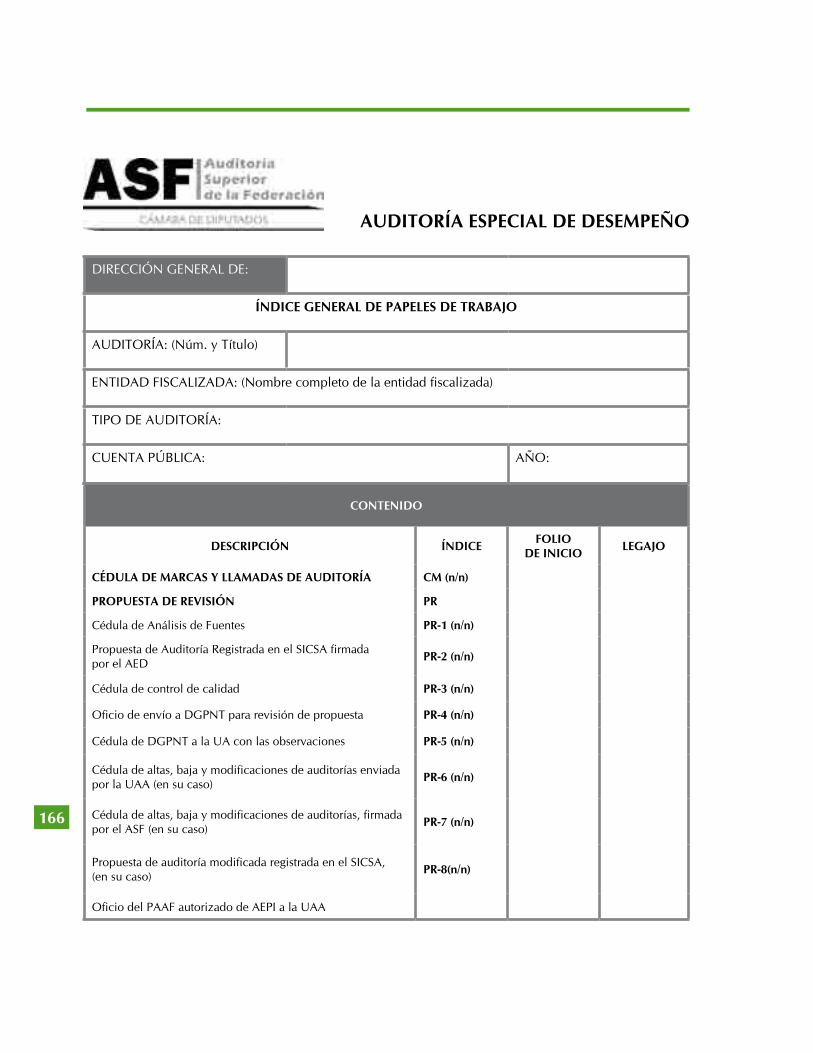

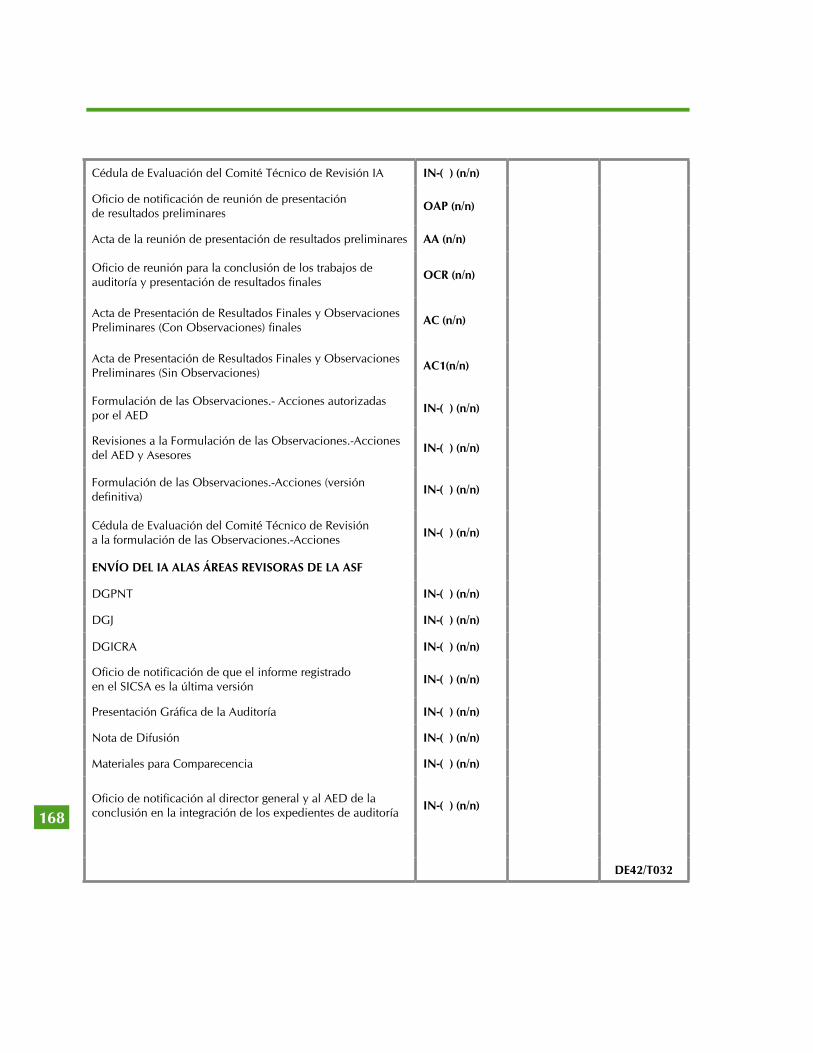

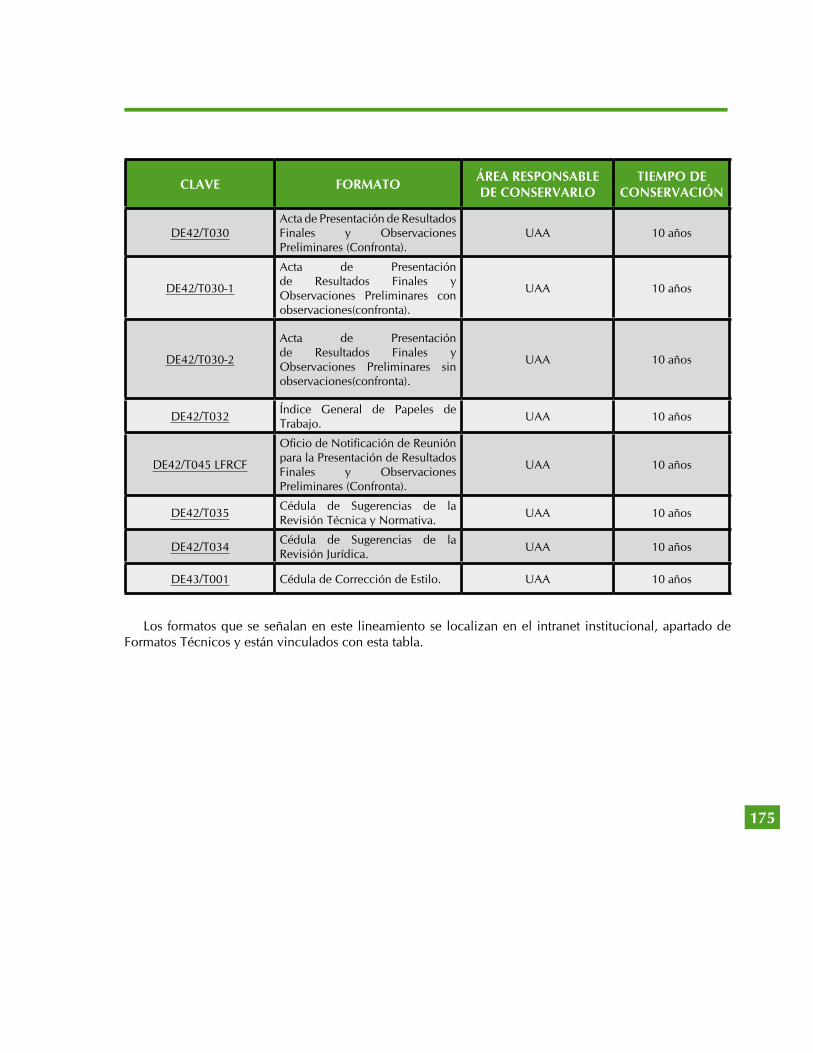

CAPÍTULO 4. ÍNDICE GENERAL DE LOS PAPELES DE TRABAJO

ANEXO 1. CONTENIDO DEL ÍNDICE GENERAL DE PAPELES DE TRABAJO EN LA AUDITORÍA ESPECIAL DE DESEMPEÑO

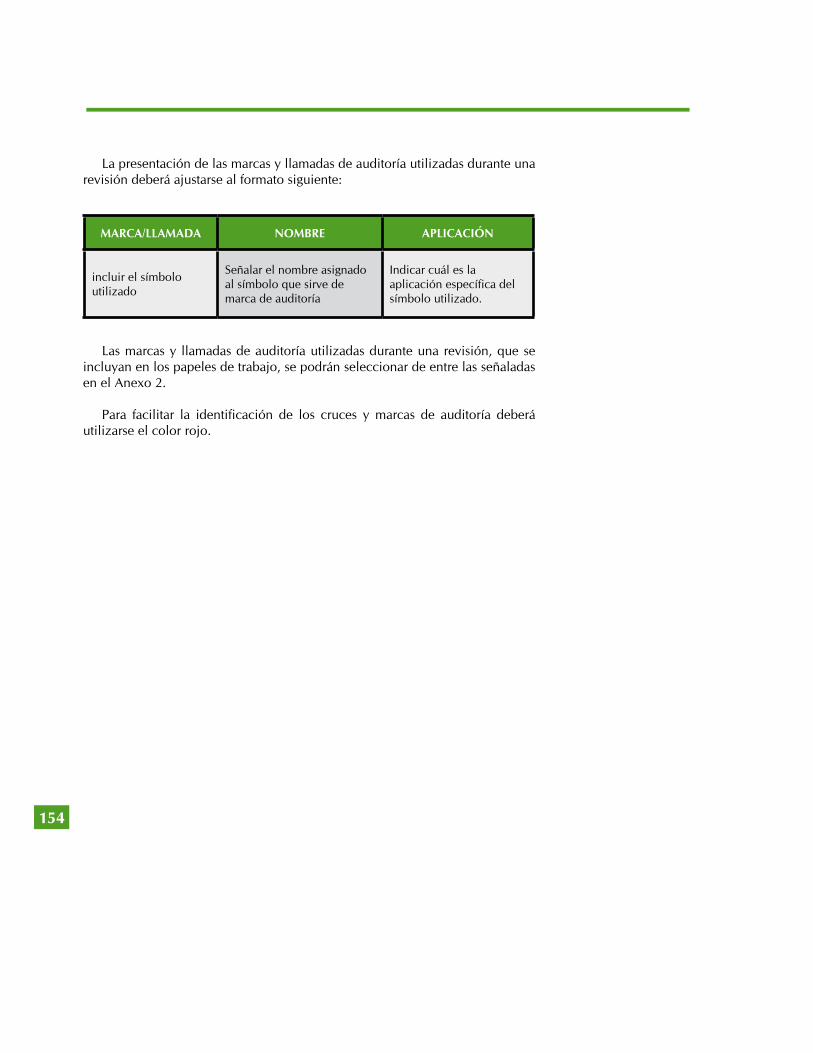

ANEXO 2. RELACIÓN DE MARCAS Y LLAMADAS DE AUDITORÍA

Página

Índice

111

113

117

119

127

131

133

135

139

141

143

147

149

151

153

155

159

165

161

169

CONTROL DE FORMATOS

LINEAMIENTO TÉCNICO 9. LA FICHA DE AUDITORÍA Y LOS RESULTADOS RELEVANTES

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. ESTRUCTURA Y CONTENIDO DE LA FICHA DE AUDITORÍA Y LOS RESULTADOS RELEVANTES

CAPÍTULO 2. REVISIÓN Y AUTORIZACIÓN DE LA FICHA DE AUDITORÍA Y LOS RESULTADOS RELEVANTES

CAPÍTULO 3. APROBACIÓN Y REGISTRO DE LA FICHA DE AUDITORÍA Y LOS RESULTADOS RELEVANTES

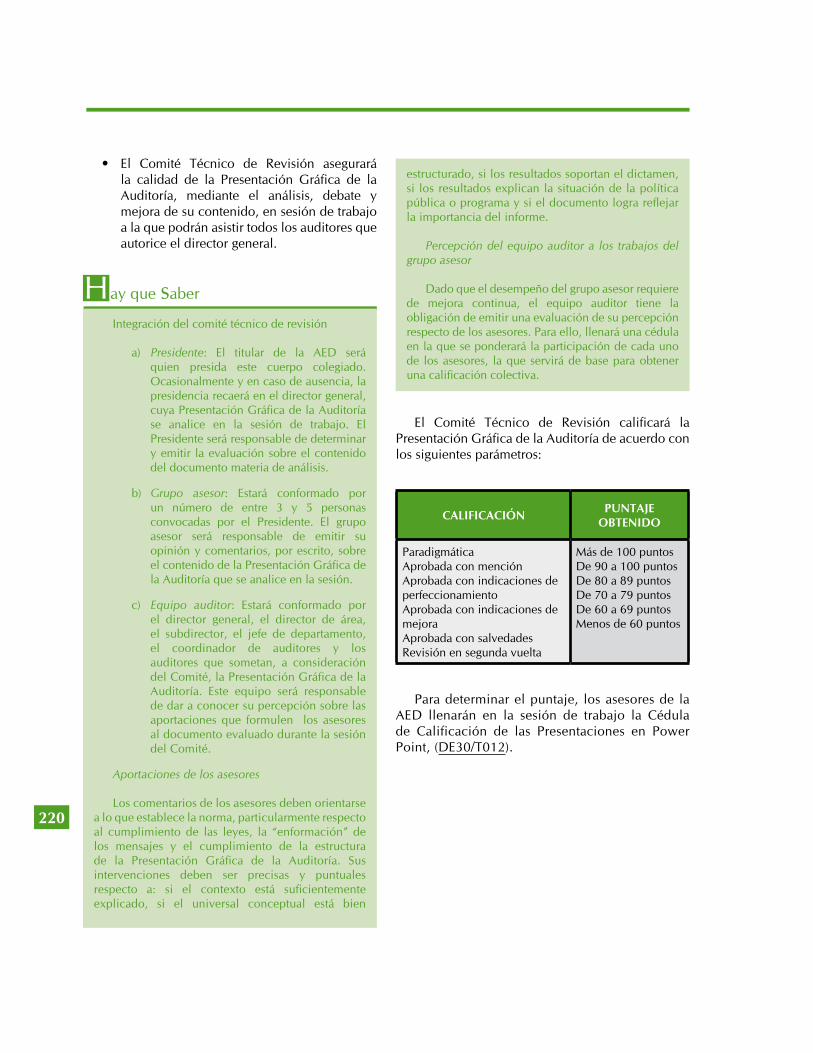

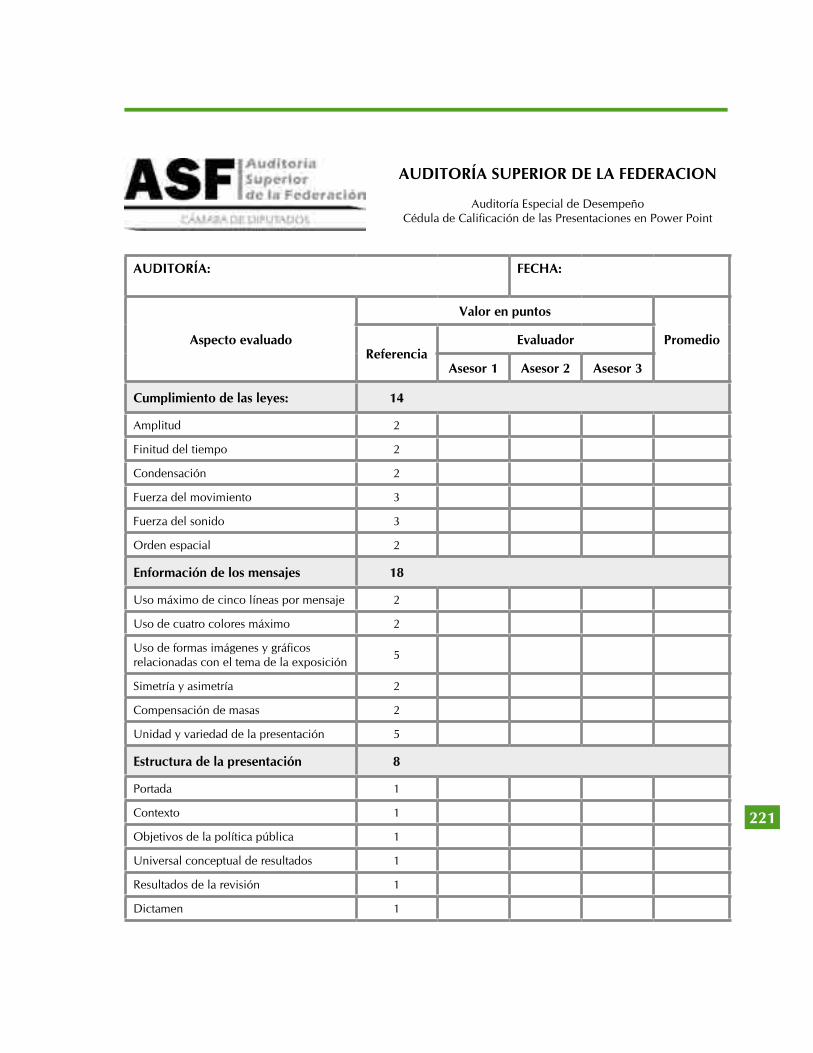

LINEAMIENTO TÉCNICO 10. PRESENTACIÓN GRÁFICA DE LA AUDITORÍA

SIGLAS, ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. ELEMENTOS PARA “ENFORMAR” EL MENSAJE

CAPÍTULO 2. ESTRUCTURA DE LA PRESENTACIÓN GRÁFICA DE LA AUDITORÍA

CAPÍTULO 3. RESPONSABILIDADES EN LA ELABORACIÓN, REVISIÓN, EVALUACIÓN, APROBACIÓN Y CALIFICACIÓN DE LA PRESENTACIÓN GRÁFICA DE LA AUDITORÍA

ANEXO 1. FORMAS BÁSICAS COMPOSITIVAS DEL COLOR

ANEXO2. LA ENFORMACIÓN DEL MENSAJE

Página

Índice

173

177

179

181

183

185

187

191

193

195

197

201

203

205

207

215

219

223

227

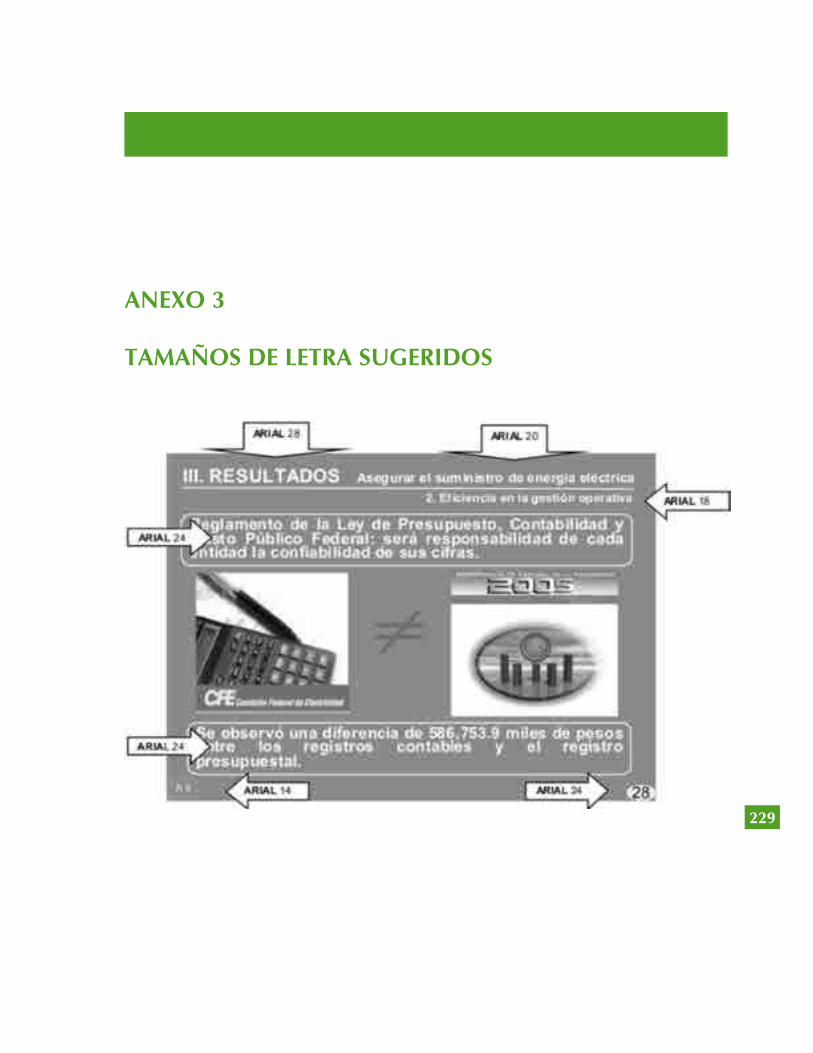

ANEXO 3. TAMAÑOS DE LETRA SUGERIDOS

ANEXO 4. LA SIMETRÍA, ASIMETRÍA Y LA COMPENSACIÓN DE LAS MASAS

ANEXO 5. VARIEDAD DENTRO DE LA UNIDAD

ANEXO 6. LA UNIDAD

ANEXO 7. UNIVERSAL CONCEPTUAL

ANEXO 8. DICTAMEN

ANEXO 9 SÍNTESIS DE LAS ACCIONES EMITIDAS

ANEXO 10. IMPACTO DE LA AUDITORÍA

CONTROL DE FORMATOS

LINEAMIENTO TÉCNICO 11. LA NOTA DE DIFUSIÓN

SIGLAS, ACRÓNIMOS Y TÉRMINO

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. CRITERIOS DE ELABORACIÓN DE LAS NOTAS DE DIFUSIÓN

CAPÍTULO 2. ESTRUCTURACIÓN DE LA NOTA DE DIFUSIÓN

CAPÍTULO 3. CONTROL DE CALIDAD

ANEXO 1. EJEMPLO DE UNA NOTA PERIODÍSTICA PUBLICADA EN UN DIARIO DE CIRCULACIÓN NACIONAL: AL “DRENAJE” POLITICAS DE CUIDADO DEL AGUA

ANEXO 2. EJEMPLO DE UNA NOTA DE DIFUSIÓN ELABORADA CON BASE EN UNA NOTA PERIODÍSTICA

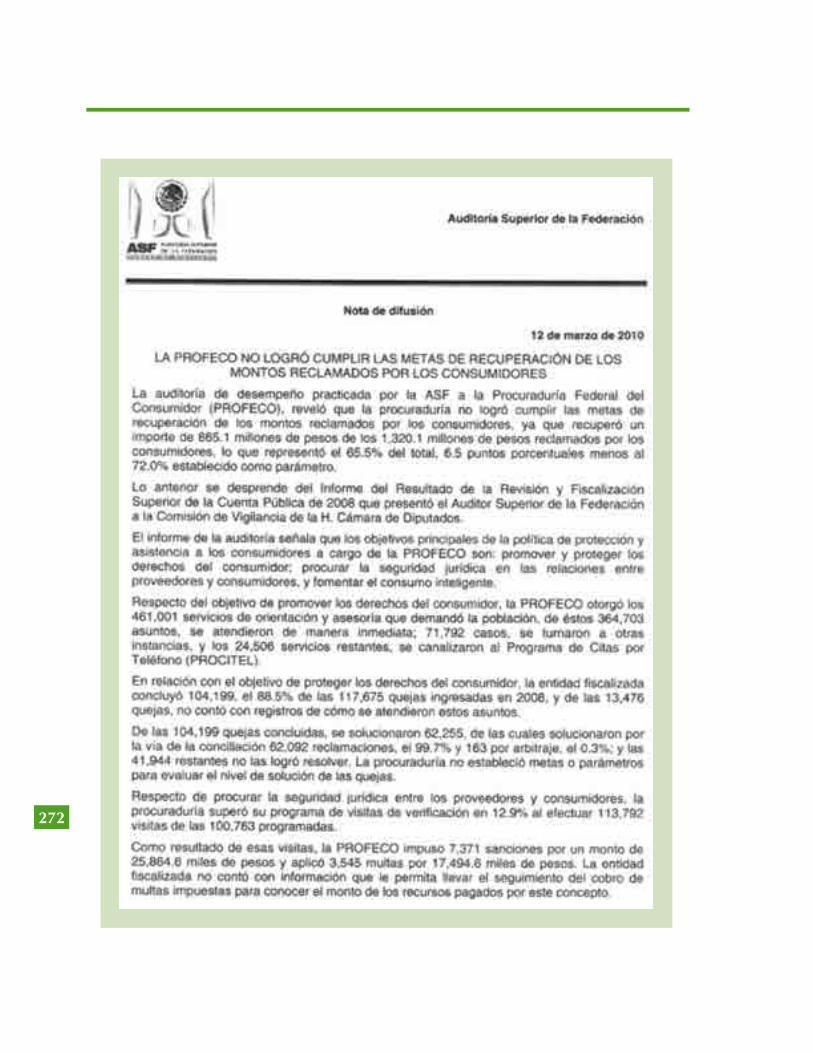

ANEXO 3. EJEMPLO DE UNA NOTA DE DIFUSIÓN ELABORADA SIN UN REFERENTE PERIODÍSTICO

Página

Índice

229

231

233

235

237

239

241

243

245

247

249

251

253

255

257

259

261

263

267

271

LINEAMIENTO TÉCNICO 12. MATERIALES PARA LA COMPARECENCIA

SIGLAS ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

GENERALIDADES

CAPÍTULO 1. MATERIALES PARA LA COMPARECENCIA

CAPÍTULO 2. IDENTIFICACIÓN, FORMATO Y ORGANIZACIÓN DE LOS DOCUMENTOS

ANEXO I. ESQUEMA DE INTEGRACIÓN DE MATERIALES

ANEXO 2. NOTA PARA DISERTACIÓN

ANEXO 3. NOTA TEMÁTICA

LINEAMIENTO TÉCNICO 13. PREMIACIÓN DE LAS AUDITORÍAS

SIGLAS ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

CAPÍTULO 1. CRITERIOS PARA EVALUAR LAS AUDITORÍAS

CAPÍTULO 2. PREMIACIÓN DE LAS AUDITORÍAS

CONTROL DE FORMATOS

LINEAMIENTO TÉCNICO 14. SEGUIMIENTO DE RECOMENDACIONES AL DESEMPEÑO, RECOMENDACIONES Y ACCIONES PROMOVIDAS

SIGLAS ACRÓNIMOS Y TÉRMINOS

PRESENTACIÓN

INTRODUCCIÓN

Página

Índice

275

277

281

283

285

287

291

293

295

297

299

301

305

307

309

315

317

319

321

327

329

GENERALIDADES

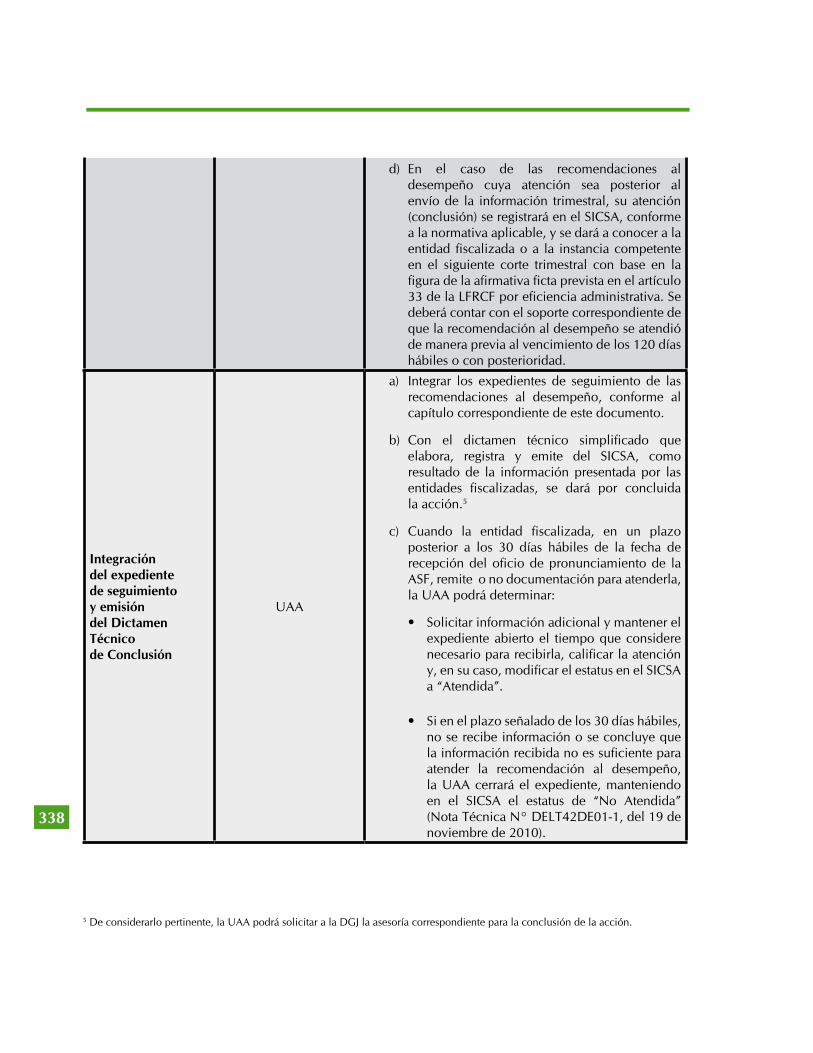

CAPÍTULO 1. PROCESO DE SEGUIMIENTO DE RECOMENDACIONES AL DESEMPEÑO

CAPÍTULO 2. SUBPROCESO DE SEGUIMIENTO DE RECOMENDACIONES AL DESEMPEÑO

CAPÍTULO 3. SEGUIMIENTO DE ACCIONES PROMOVIDAS

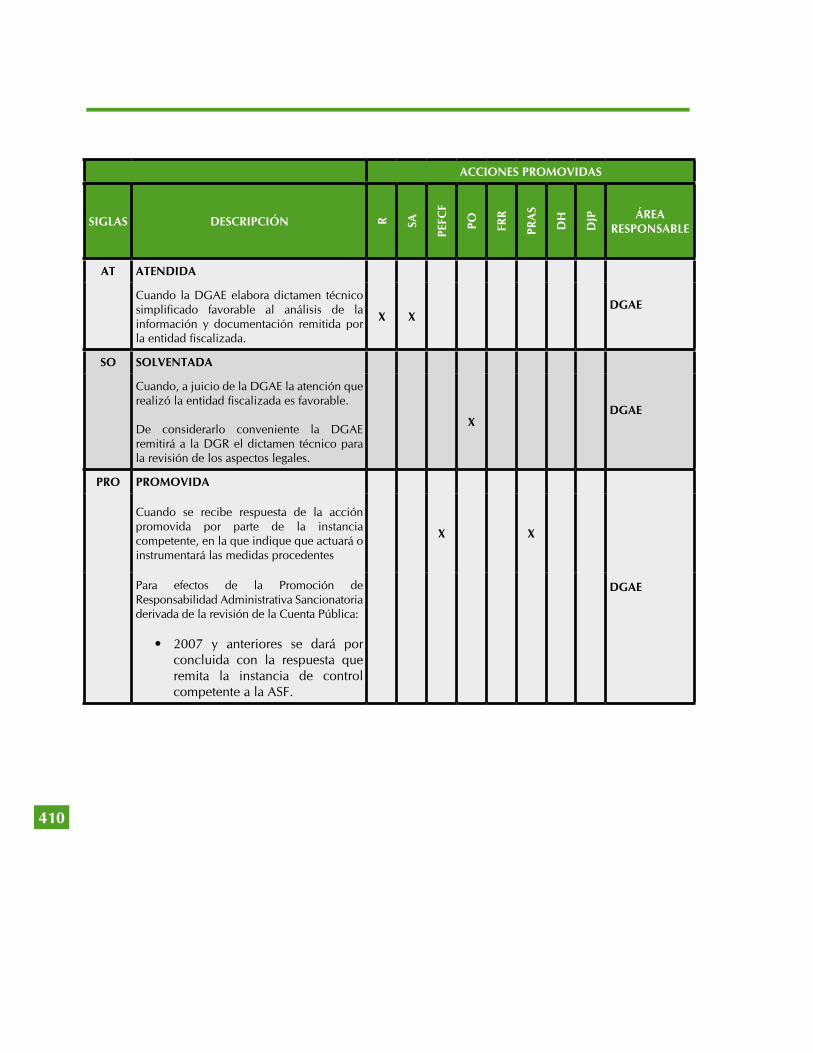

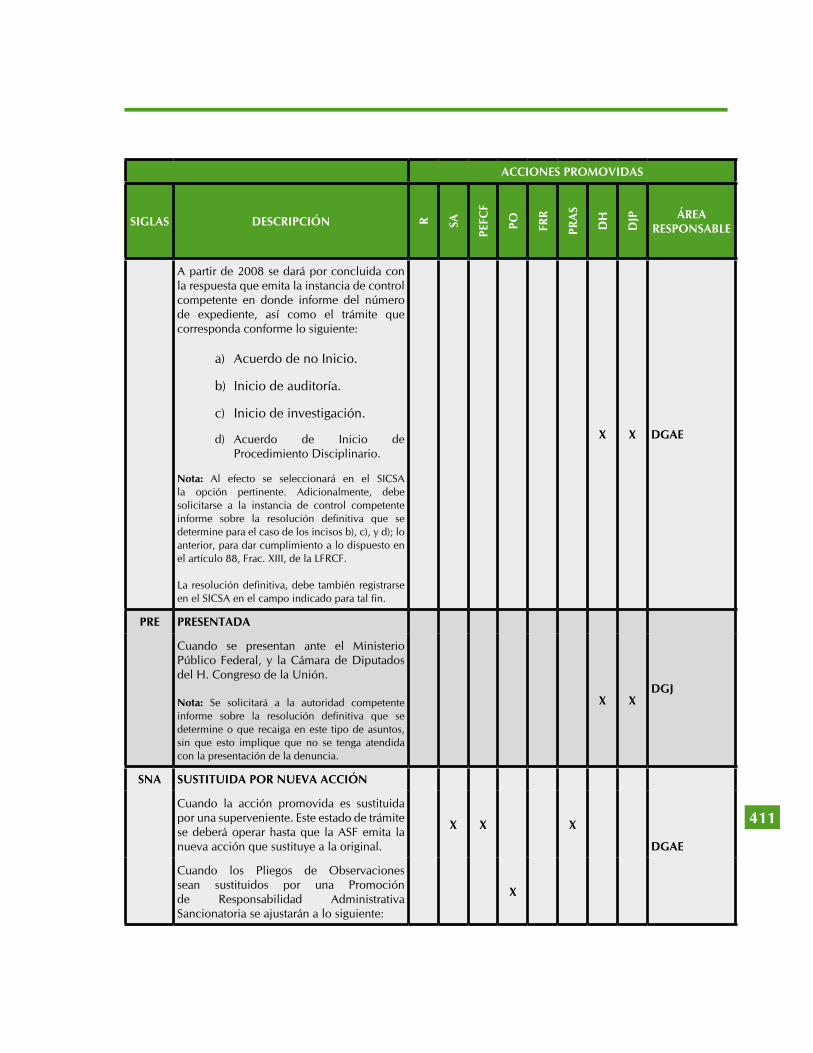

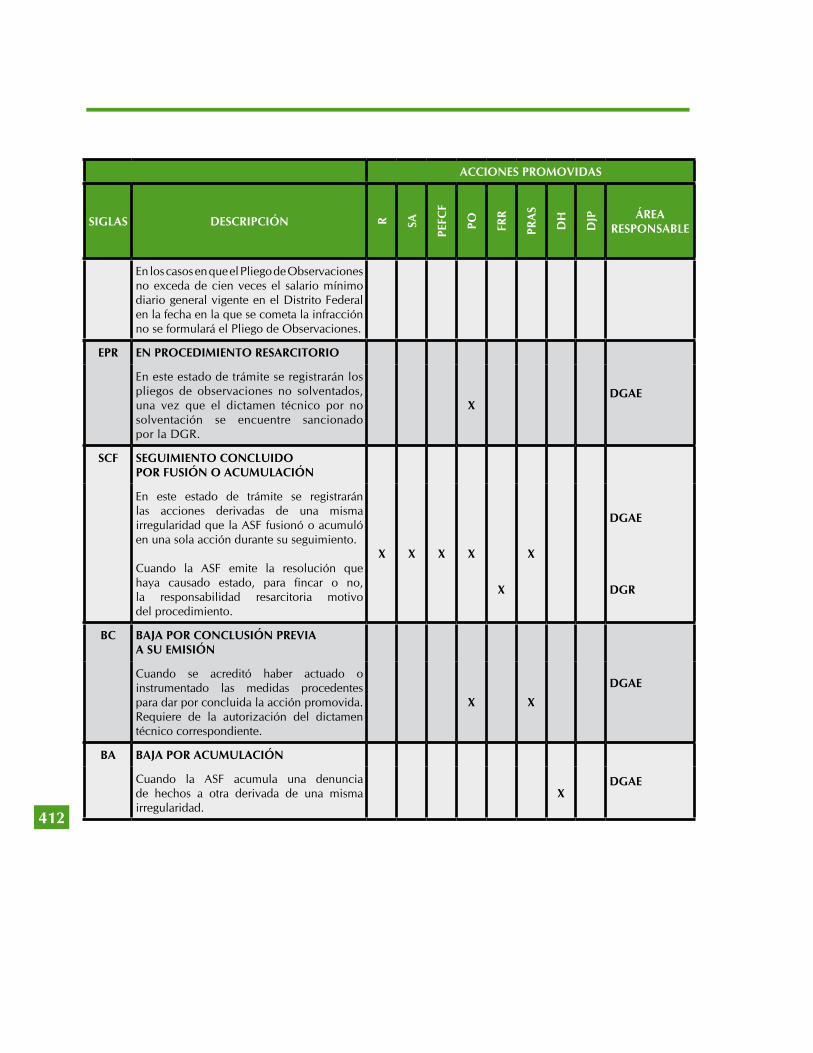

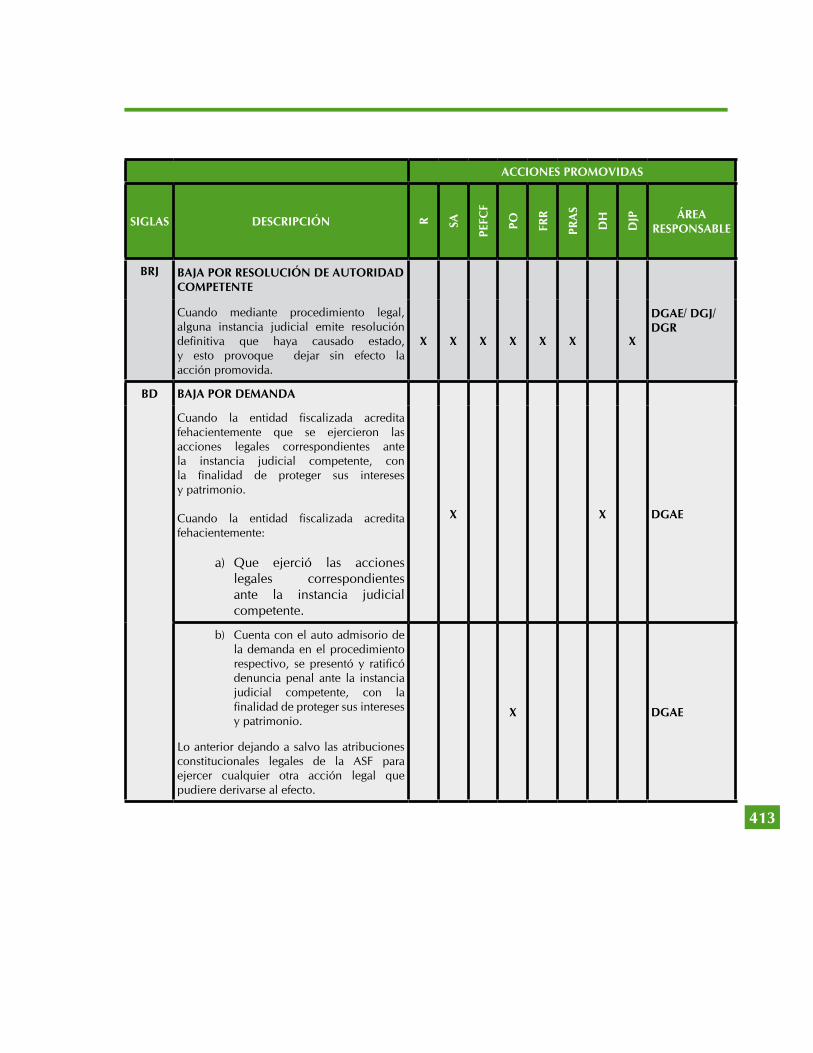

CAPÍTULO 4. ESTADOS DE TRÁMITE DE ACCIONES PROMOVIDAS

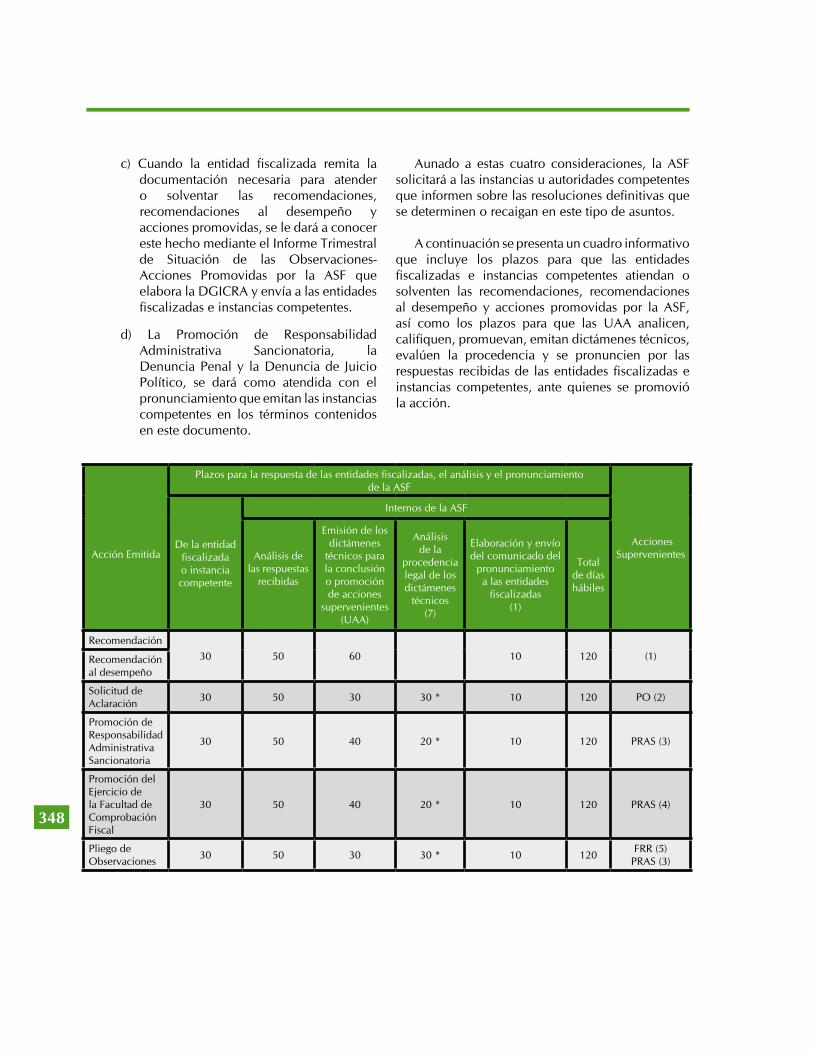

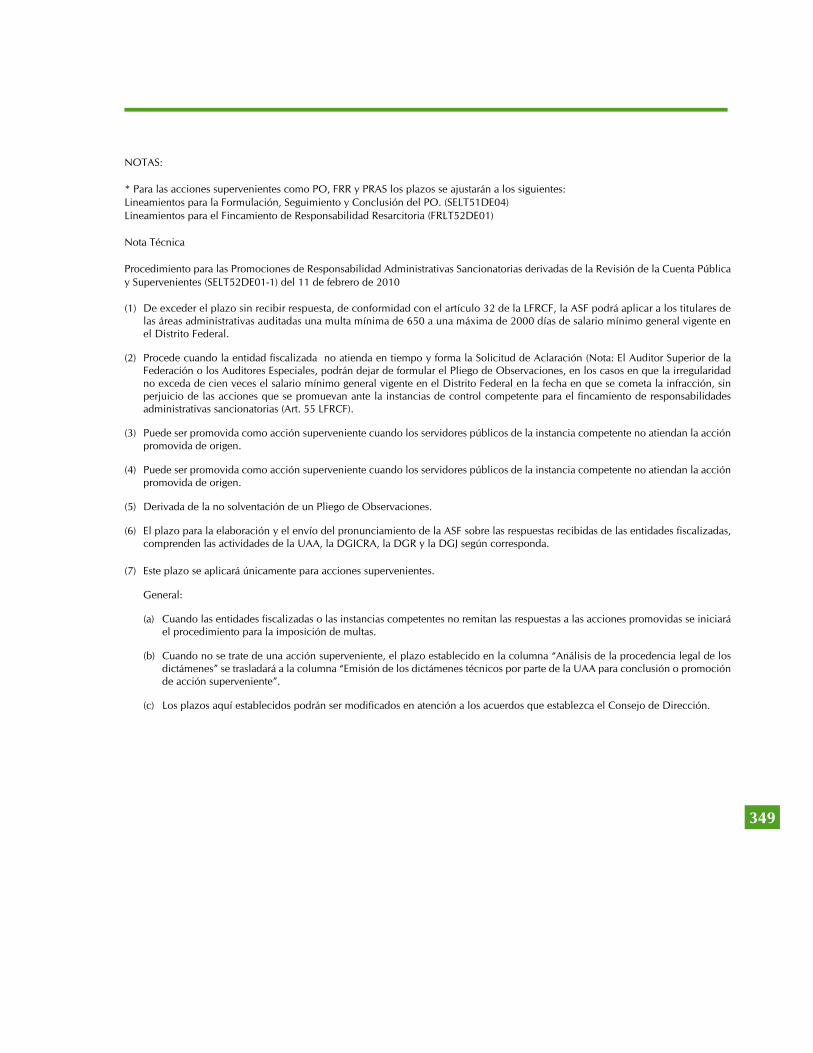

CAPÍTULO 5. PLAZOS DEL PROCESO DE SEGUIMIENTO DE RECOMENDACIONES AL DESEMPEÑO, RECOMENDACIONES Y ACCIONES PROMOVIDAS

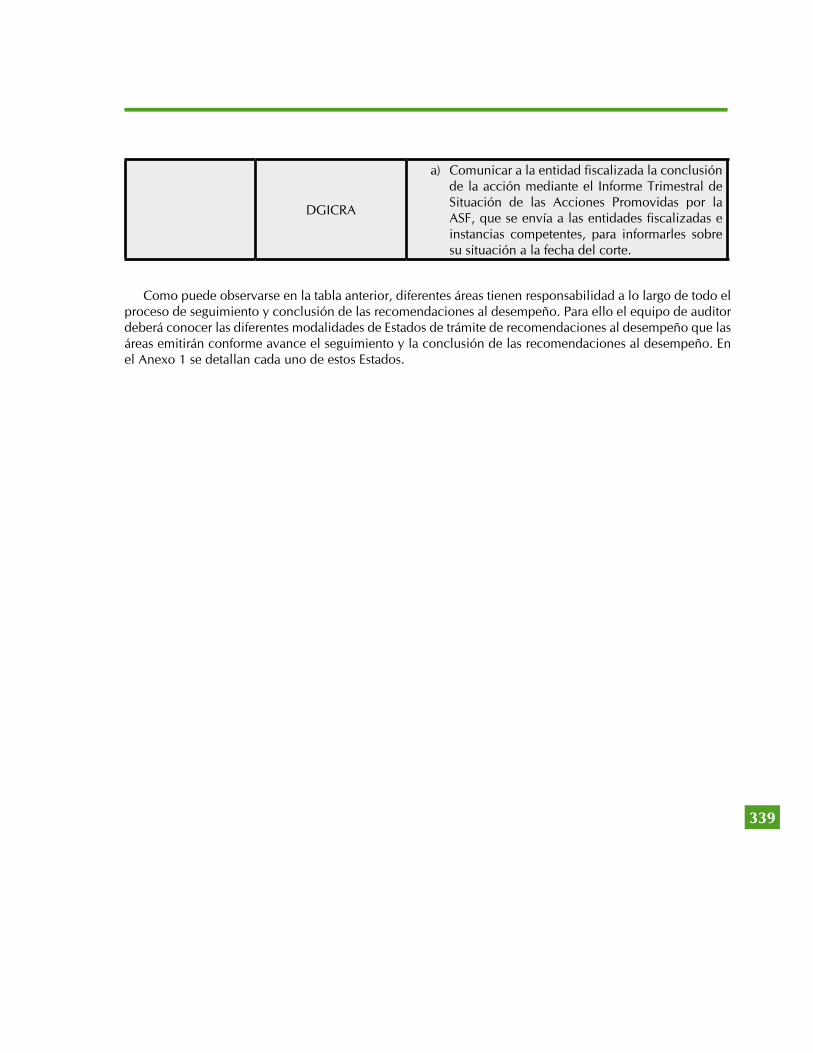

CAPÍTULO 6. CONCLUSIÓN DEL SEGUIMIENTO DE RECOMENDACIONES, RECOMENDACIONES AL DESEMPEÑO Y ACCIONES PROMOVIDAS

CAPÍTULO 7. REGISTRO, CONTROL Y SEGUIMIENTO DE RECUPERACIONES

CAPÍTULO 8. INTEGRACIÓN DE EXPEDIENTES

ANEXO 1. ESTADO DE TRÁMITE DE RECOMENDACIONES AL DESEMPEÑO

ANEXO 2. REGLAS DE EJECUCIÓN PARA EL SEGUIMIENTO DE RECOMENDACIONES Y ACCIONES PROMOVIDAS

ANEXO 3. ESTADO DE TRÁMITE DURANTE EL SEGUIMIENTO DE LAS ACCIONES PROMOVIDAS

ANEXO 4. ESTADO DE TRÁMITE DURANTE LA CONCLUSIÓN DE LAS ACCIONES PROMOVIDAS

ANEXO 5. REQUISITOS MÍNIMOS PARA INTEGRAR EL EXPEDIENTE TÉCNICO EN LA PROMOCIÓN DE RESPONSABILIDAD ADMINISTRATIVA SANCIONATORIA

CONTROL DE FORMATOS

Página

Índice

331

333

335

341

345

347

351

357

363

367

371

403

409

415

417

1

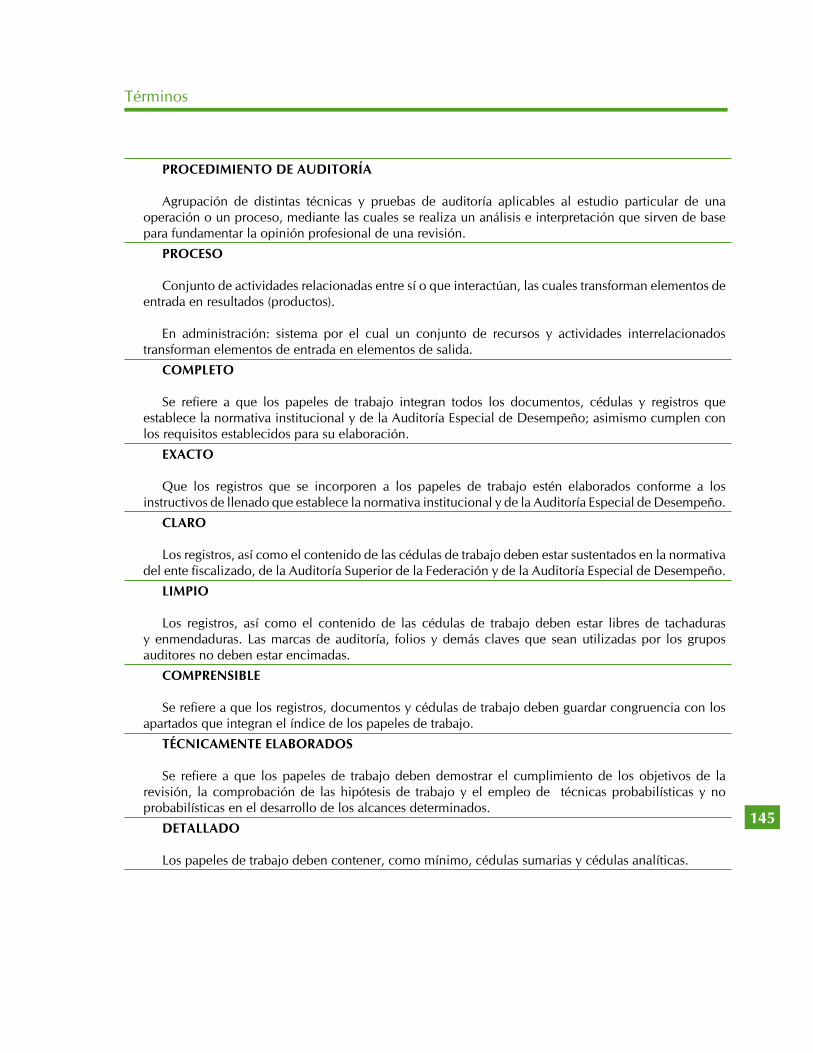

El presente lineamiento contiene la explicación puntual sobre los pasos que deben considerarse para la realización de la auditoría. Además, también ha integrado, a lo largo de todo el documento, una serie de recuadros que proporcionan información relevante y consideraciones, cuyo objetivo es enriquecer la labor del auditor. Esta información ha sido clasificada en tres categorías:

Pensar como auditor

Contiene toda aquella información que hace referencia a acciones, sugerencias o reflexiones que permiten a los auditores tomar decisiones, así como internalizar la forma en que deben actuar al momento en que están realizando las auditorías de desempeño.

Hay que saber

En estos recuadros el auditor podrá encontrar información relevante y material de apoyo que no forma parte del contenido central, guía del lineamiento, ni constituye acciones, sugerencias o reflexiones sobre la manera en que han de pensar los auditores, pero que los orienta hacia un mejor desarrollo de las auditorías de desempeño.

Ejemplos

Los recuadros de ejemplos describen casos prácticos o experiencias derivadas de otras auditorías de desempeño realizadas en el pasado. Su finalidad es ilustrar los conceptos que forman parte del contenido central del lineamiento. Esta información, permite una mejor exposición y comprensión de la información.

NOTA PARA EL LECTOR

2

La reunión para la presentación de resultados finales y observaciones preliminares

4

4

5

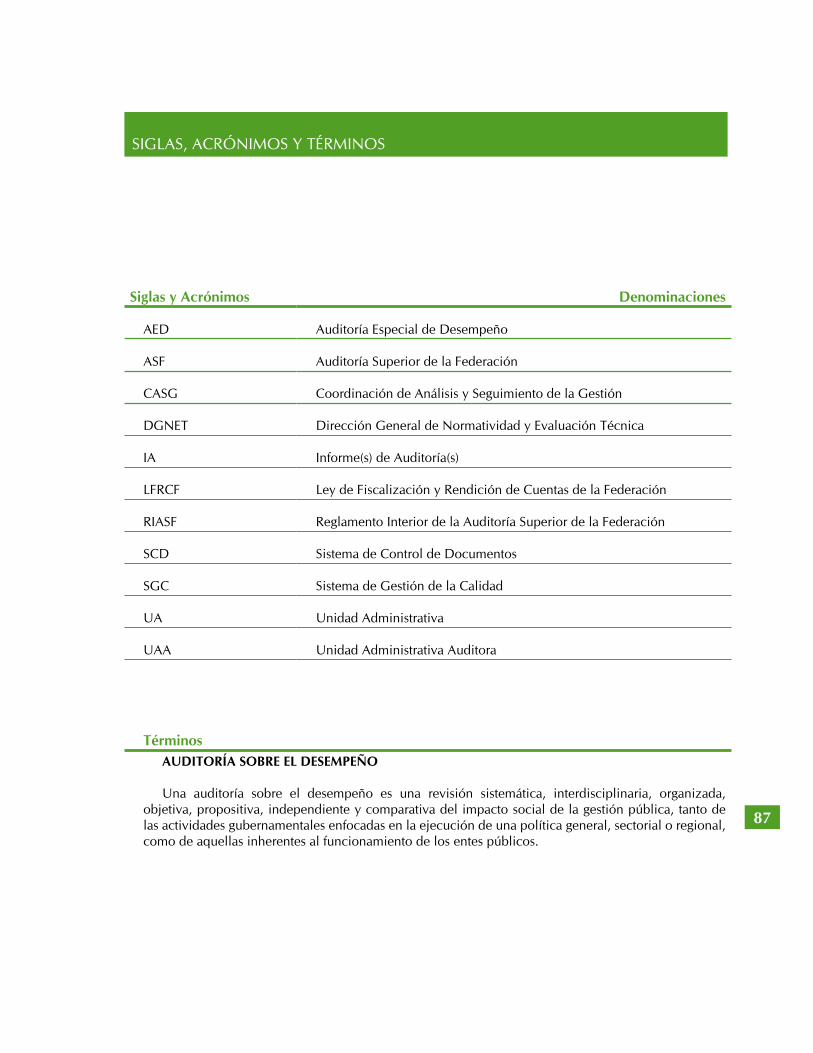

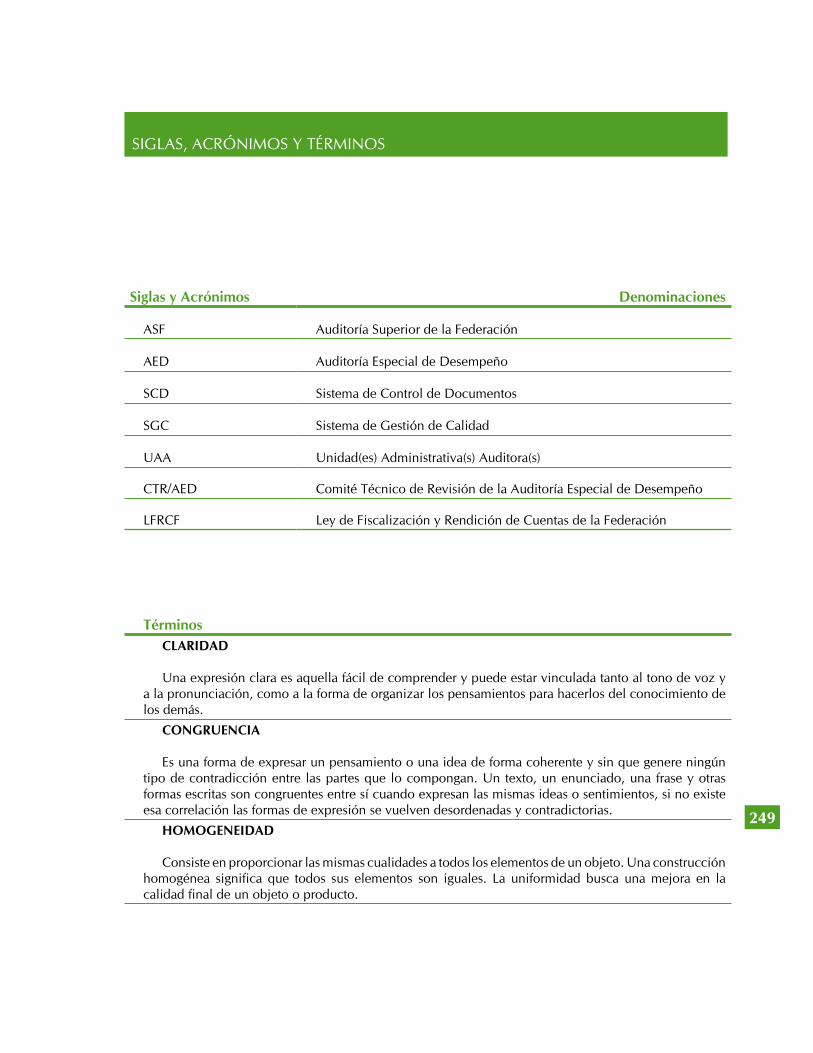

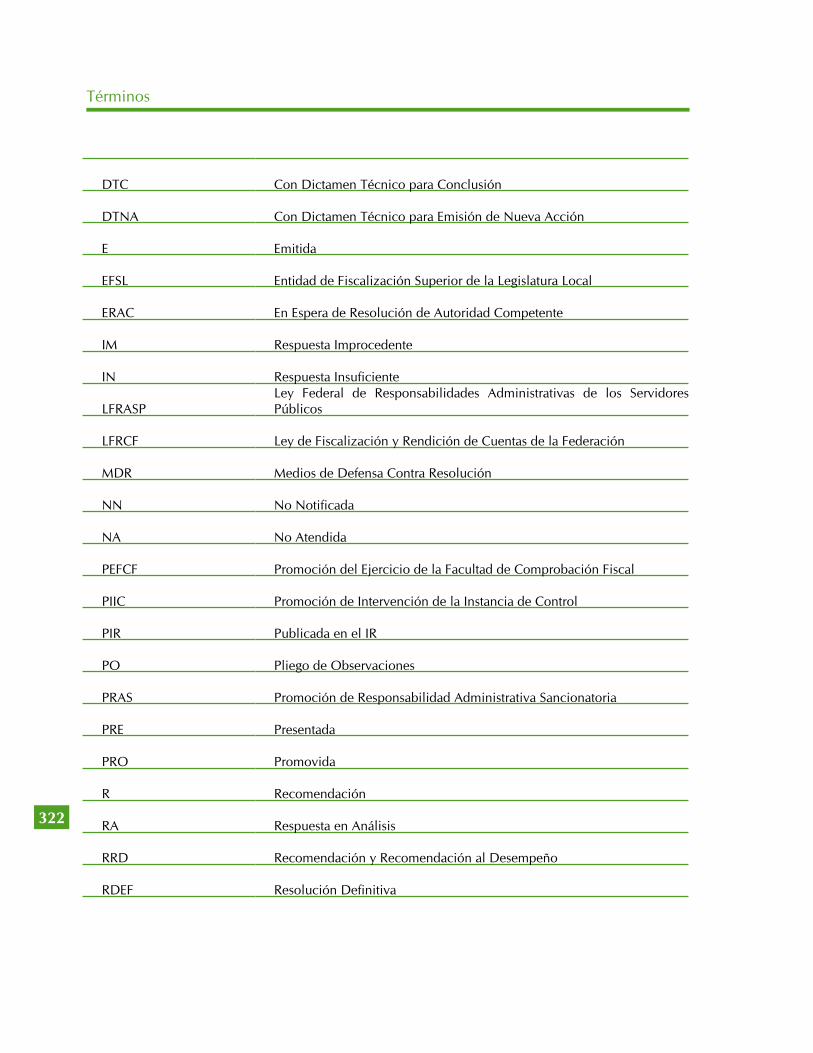

SIGLAS, ACRÓNIMOS Y TÉRMINOS

Siglas y Acrónimos Denominaciones

AED Auditoría Especial de Desempeño

ASF Auditoría Superior de la Federación

UAA Unidad Administrativa Auditora

LFRCF Ley de Fiscalización y Rendición de Cuentas de la Federación

TérminosARGUMENTACIÓN

Conjunto de argumentos para convencer a alguien o para demostrar algo.

ARGUMENTO

Razonamiento que se emplea para probar o demostrar una proposición, o bien, para convencer a otro de aquello que se afirma o se niega.

AUDITORÍA SOBRE EL DESEMPEÑO

Una auditoría sobre el desempeño es una revisión sistemática, interdisciplinaria, organizada, objetiva, propositiva, independiente y comparativa del impacto social de la gestión pública, tanto de las actividades gubernamentales enfocadas en la ejecución de una política general, sectorial o regional, como de aquellas inherentes al funcionamiento de los entes públicos.

Es una revisión:

Sistemática, porque utiliza los métodos y las técnicas de las ciencias sociales para obtener sus evidencias y, a partir de ellas, elabora sus consideraciones.

Interdisciplinaria, porque se realiza con la aplicación de los conocimientos de varias disciplinas académicas, según la materia o especialidad que trate la revisión.

Organizada, porque tanto su protocolo de investigación –la auditina– como su ejecución obedecen a un razonamiento lógico, normado con los estrictos cánones de la investigación social aplicada.

6

Objetiva, porque trata de describir y explicar los fenómenos como los podría analizar cualquier científico social carente de prejuicios o intereses generados sobre el objeto o sujeto fiscalizado; es también objetiva, porque todas sus conclusiones están basadas en evidencias suficientes, competentes, relevantes y pertinentes.

Propositiva, porque sus juicios sobre la materia fiscalizada están encaminados a la búsqueda de las mejores y sanas prácticas gubernamentales, más que a sancionar o denostar los resultados de las políticas públicas.

Independiente, porque no intervienen intereses ajenos al grupo auditor más que la razón y la objetividad.

Comparativa, porque mide el impacto social de la gestión pública y compara lo propuesto con lo realmente alcanzado; sobre todo por los ejercicios de benchmarking de lo logrado contra las mejores prácticas.

La auditoría de desempeño se ocupa básicamente de examinar las tres “e”: eficacia; eficiencia y economía. Además, toma en cuenta las tres “c”: calidad en el servicio; ciudadano usuario, y competencia de los actores.

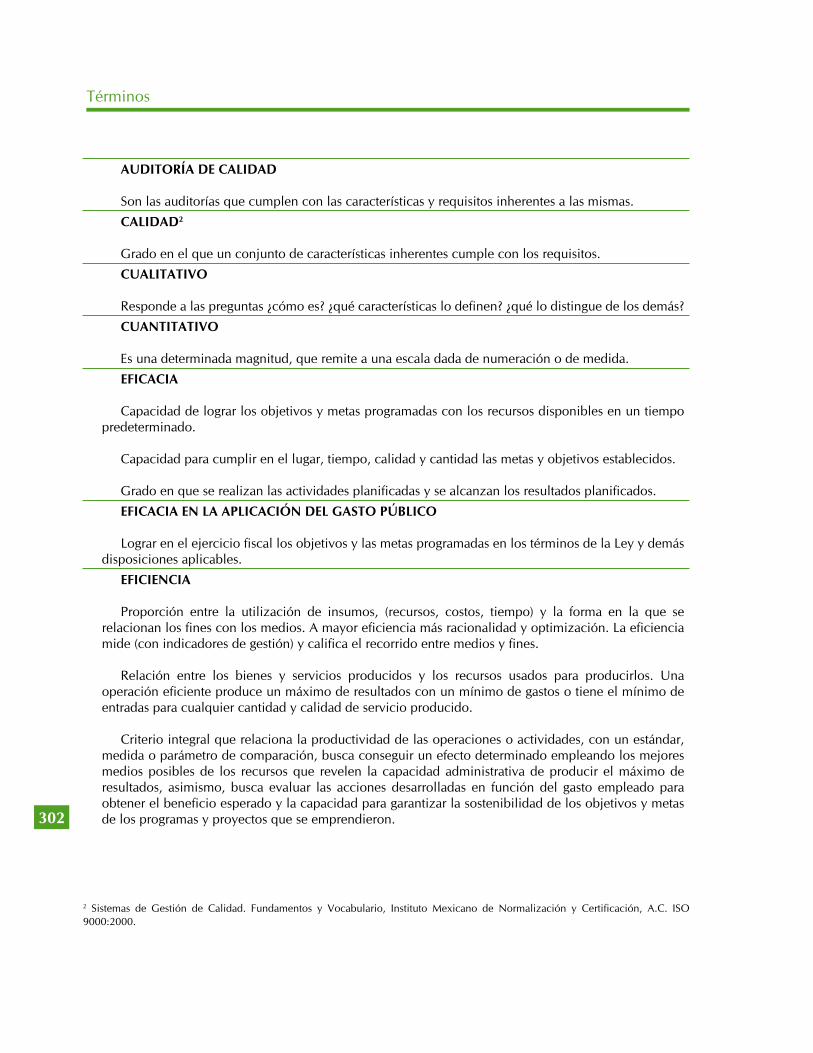

CALIDAD

Grado en el que un conjunto de características inherentes cumple con los requisitos.

COMPETENTE

La evidencia deberá corresponder a los hallazgos de la revisión y tener validez para apoyar los dictámenes, las observaciones, las recomendaciones, las acciones promovidas y el fincamiento de responsabilidades resarcitorias.

CONFRONTA

Para los efectos de la ASF es la reunión que se efectúa para dar a conocer a las entidades fiscalizadas la parte que le corresponda de los resultados finales y las observaciones preliminares que se deriven de la revisión de la Cuenta Pública (Art. 16 y 17 de la LFRCF).

COTRASTACIÓN

Significa hallar un conjunto de datos que sean comparables con las consecuencias empíricas que refieren las variables, con el objeto de verificar si tales datos constituyen evidencia favorable que confirma o evidencia desfavorable que refuta, de conformidad con la teoría que sirve de marco de referencia, la relación que sustenta la hipótesis. De acuerdo con esto, la contrastación de una hipótesis puede ser de dos tipos: directa o indirecta.

CONTROL DE CALIDAD

Conjunto de técnicas establecidas para inspeccionar el nivel de la calidad (cumplimiento de los requisitos indispensables) de un producto o prestación de un servicio durante su elaboración o al final de ésta.

Términos

7

CONTROVERSIA

Desacuerdo prolongado sobre una cuestión específica entre dos o más partes. Los elementos importantes de una controversia son las partes involucradas, las opiniones opuestas, la tensión entre las partes y la forma en la que se trata de resolver el desacuerdo. Las controversias muchas veces se relacionan con las diferencias en poder.

CRÍTICA

Opinión o juicio que se emite públicamente respecto a un tema en particular.

CUENTA PÚBLICA

El informe que los Poderes de la Unión y los entes públicos federales rinden de manera consolidada por medio del Ejecutivo Federal a la Cámara de Diputados, sobre su gestión financiera, a efecto de comprobar que la recaudación, administración, manejo, custodia y aplicación de los ingresos y egresos federales durante un ejercicio fiscal comprendido del 1° de enero al 31 de diciembre de cada año, se ejercieron en los términos de las disposiciones legales y administrativas aplicables, conforme a los criterios y con base en los programas aprobados.

DELIBERACIÓN

Consideración de las alternativas posibles que una determinada situación ofrece a elección.

DESACUERDO

Discordia o disconformidad en los dictámenes o acciones.

DIALÓGICO

Método referente a la presentación de una tesis o de un argumento en forma de diálogo.

DIÁLOGO

Forma de expresión filosófica o científico-filosófica. Conversación entre dos o más personas, que alternativamente manifiestan sus ideas.

DICTAMEN

Opinión que emite la ASF respecto de la muestra auditada y con base en los resultados y observaciones obtenidos en la revisión.

El dictamen debe sustentarse en evidencias suficientes, competentes, relevantes y pertinentes.

En las auditorías financieras y de cumplimiento, inversiones físicas y especiales su finalidad es expresar una opinión respecto de si los recursos federales examinados en la entidad fiscalizada, correspondientes a un proyecto o fondo fueron programados, comprometidos, captados, ejercidos, registrados y reportados de la Cuenta Pública conforme a los PBCG, los ordenamientos legales y las disposiciones normativas aplicables, así como la opinión relativa al cumplimiento de metas y objetivos.

Términos

8

En lo concerniente a las auditorías sobre el desempeño, su propósito es expresar una opinión respecto del cumplimiento de objetivos y metas, de la política pública, programa, proyecto, fondo ó rubro examinado conforme a los ordenamientos legales aplicables; así como al establecimiento de indicadores de gestión en la entidad fiscalizada.

En el caso de las auditorías especiales, se aplicará indistintamente alguno de los criterios mencionados.

DICTAMINAR

Emitir una opinión, juicio o consejo que el perito en cualquier ciencia o arte formula, o emite, verbalmente o por escrito, acerca de una cuestión de su especialidad, previo requerimiento de las personas interesadas o de una autoridad de cualquier orden, o espontáneamente, para servir a un interés social singularmente necesitado de atención. El dictamen pericial es uno de los medios de prueba autorizado por la generalidad de las legislaciones, tanto civiles como penales.

DISCUSIÓN

Acción y efecto de examinar y analizar atenta y esmeradamente una materia, haciendo indagaciones muy menudas acerca de su contenido y de las conclusiones e interpretaciones a las que conduce.

DISERTACIÓN

Razonar, discurrir detenida y metódicamente sobre alguna materia, bien para exponerla, bien para refutar opiniones ajenas.

DISPUTA

Acción y efecto de debatir, discutir o contender con otro para alcanzar o defender alguna cosa.

ECONOMÍA

Medición del costo o recursos aplicados para lograr los objetivos de un programa o política pública contra los resultados obtenidos, implica racionalidad.

Elegir entre varias opciones la alternativa que conduzca al máximo cumplimiento de los objetivos con el menor gasto presupuestal posible.

EFICACIA

Capacidad de lograr los objetivos y metas programadas con los recursos disponibles en un tiempo predeterminado. Capacidad para cumplir en el lugar, tiempo, calidad y cantidad las metas y objetivos establecidos. Grado en que se realizan las actividades planificadas y se alcanzan los resultados planificados.

EFICIENCIA

Proporción entre la utilización de insumos, (recursos, costos, tiempo) y la forma en la que se relacionan los fines con los medios. A mayor eficiencia más racionalidad y optimización. La eficiencia mide (con indicadores de gestión) y califica el recorrido entre medios y fines.

Relación entre los bienes y servicios producidos y los recursos usados para producirlos. Una operación eficiente produce un máximo de resultados con un mínimo de gastos o tiene el mínimo de entradas para cualquier cantidad y calidad de servicio producido.

Términos

9

Criterio integral que relaciona la productividad de las operaciones o actividades, con un estándar, medida o parámetro de comparación, busca conseguir un efecto determinado empleando los mejores medios posibles de los recursos que revelen la capacidad administrativa de producir el máximo de resultados, asimismo, busca evaluar las acciones desarrolladas en función del gasto empleado para obtener el beneficio esperado y la capacidad para garantizar la sostenibilidad de los objetivos y metas de los programas y proyectos que se emprendieron.

Uso racional de los medios con que se cuenta para alcanzar un objetivo predeterminado; es el requisito para evitar o cancelar dispendios o errores.

Capacidad de alcanzar los objetivos y metas programadas con el mínimo de recursos disponibles y tiempo, logrando su optimización.

Relación entre el resultado alcanzado y los recursos utilizados.

ENTIDADES FISCALIZADAS

Los Poderes de la Unión, los entes públicos federales y los órganos jurisdiccionales que no formen parte del Poder Judicial de la Federación; las entidades federativas, los municipios y los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal que administren o ejerzan recursos públicos federales; incluyendo a sus respectivas dependencias y entidades paraestatales y paramunicipales; las entidades de interés público distintas a los partidos políticos; los mandantes, mandatarios, fideicomitentes, fiduciarios, fideicomisarios o cualquier otra figura jurídica análoga, así como los mandatos, fondos o fideicomisos públicos o privados cuando hayan recibido por cualquier título, recursos públicos federales, no obstante que no sean considerados entidades paraestatales por la ley de la materia y aún cuando pertenezcan al sector privado o social y, en general, cualquier entidad, persona física o moral, pública o privada, que haya captado, recaudado, administrado, manejado o ejercido recursos públicos federales, incluidas aquellas personas morales de derecho privado que tengan autorización para expedir recibos deducibles de impuestos por donaciones destinadas para el cumplimiento de sus fines. (Art. 2 de la LFRCF).

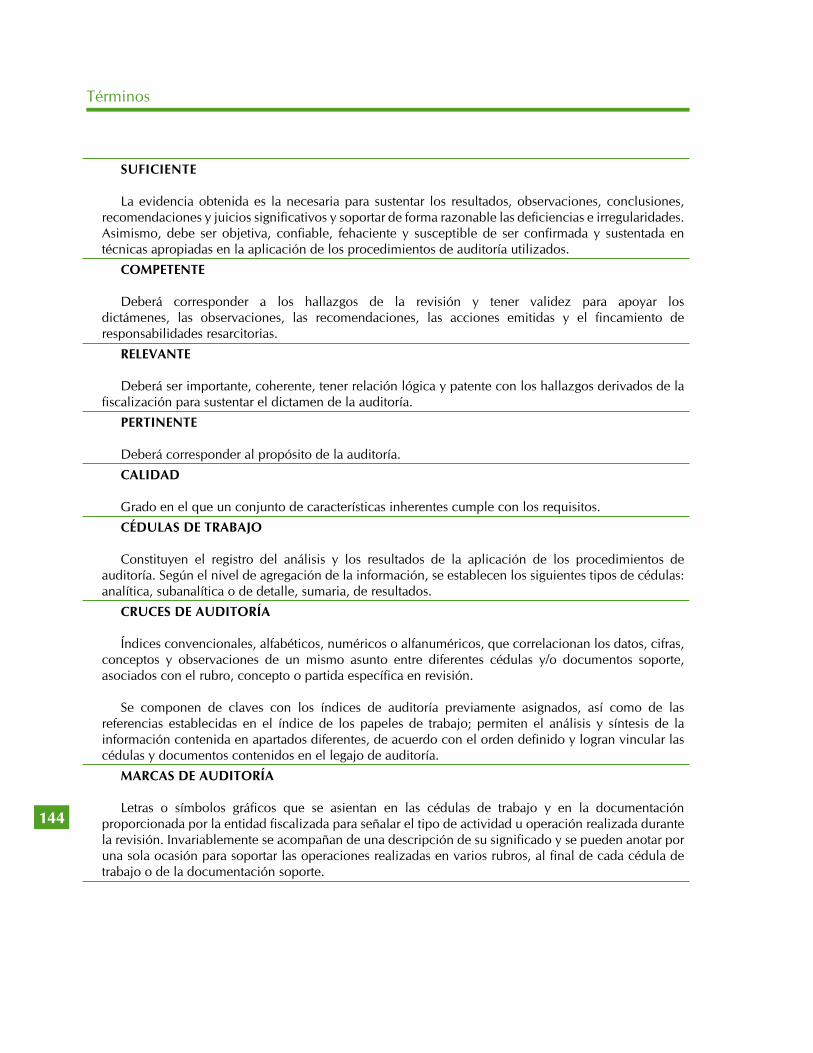

EVIDENCIA

A fin de que el dictamen que se emita esté debidamente sustentado la documentación e información que se obtenga deberá ser veraz, analítica y confiable. Deberá contener los elementos que sustentan la autenticidad de los hechos revisados, la evaluación de los procedimientos aplicados y de los resultados obtenidos, así como la razonabilidad de los juicios empleados:

Suficiente.- Deberá ser la necesaria para sustentar los resultados, dictámenes, observaciones, recomendaciones y acciones emitidas. Asimismo, deberá ser objetiva, confiable, fehaciente y susceptible de ser confirmada.

Competente.- Deberá corresponder a los hallazgos de la revisión y tener validez para apoyar los dictámenes, las observaciones, las recomendaciones, las acciones emitidas y el fincamiento de responsabilidades resarcitorias.

Relevante.- Deberá ser importante, coherente, tener relación lógica y patente con los hallazgos derivados de la fiscalización para sustentar el dictamen de la auditoría.

Pertinente.- Deberá corresponder al propósito de la auditoría.

Términos

10

FALACIA

Razonamiento o argumento incorrecto, especialmente cuando se tiene la apariencia engañosa de corrección o cuando se acepta falsamente como correcto.

FALAZ

Dícese de la persona que tiene el vicio de formular falacias.

HERMENÉUTICA

Disciplina que enseña con rigor técnico y metodológico a comprender, interpretar y explicar la información descubierta.

MÉTODO

Procedimiento para ordenar la actividad en una sucesión de pasos vinculados entre sí y dirigidos a cumplir un propósito.

METODOLOGÍA

Conjunto de procedimientos de investigación, demostración y exposición aplicables a alguna ciencia.

PERSUASIÓN

Juicio que se forma en virtud de un fundamento.

PERTINENTE

La evidencia de los resultados deberá corresponder al propósito de la auditoría.

POLÍTICA PÚBLICA

Las políticas públicas son una selección y una definición de problemas. Consisten, en rigor, en la utilización de los medios que tiene a su alcance el Estado para decidir en qué asuntos intervendrá y hasta qué punto lo hará. Las políticas públicas son decisiones del Estado que se originan en un proceso político previo mediante el cual se seleccionan y se definen problemas públicos.

PRECONFRONTA

Es una reunión dialógica cuya finalidad es presentar a la entidad fiscalizada los resultados preliminares de la auditoría practicada.

Es una reunión previa a la Confronta.

RACIONAL

Lo que tiene por objeto la razón. Forma o procedimiento de la razón. Que es lógico y conforme a un buen método.

RACIONALIDAD

Carácter de lo que es racional.

Términos

11

RELEVANTE

La evidencia deberá ser importante, coherente, tener relación lógica con los hallazgos derivados de la fiscalización para sustentar el dictamen de la auditoría.

RESULTADOS PRELIMINARES

Son los resultados obtenidos de la revisión efectuada por los grupos de auditoría que sirven de introducción para efectuar la reunión de Preconfronta, a efecto de contar con los resultados finales de la auditoría.

RESULTADOS FINALES

Son los resultados de la revisión que se incluyen en el Informe de Auditoría definitivos, que no se pueden cambiar o modificar, debido a que ya fueron preconfrontados con la entidad fiscalizada correspondiente.

SEMÁNTICA

Estudio de los significados. Parte de la lingüística que se ocupa del vocabulario y de la significación de las palabras.

SUFICIENTE

La evidencia obtenida es la necesaria para sustentar los resultados, observaciones, conclusiones, recomendaciones y juicios significativos y soportar de forma razonable las deficiencias e irregularidades. Asimismo, debe ser objetiva, confiable, fehaciente y susceptible de ser confirmada y sustentada en técnicas apropiadas en la aplicación de los procedimientos de auditoría utilizados.

Términos

12

13

PRESENTACIÓN

Una vez que el Auditor Especial de Desempeño aprueba el avance del Informe al 75%, el grupo auditor cuenta con autorización para celebrar la Reunión para la Presentación de Resultados Finales y Observaciones Preliminares con la entidad fiscalizada. Para los propósitos de este documento, a dicha reunión nos referiremos con el nombre corto de Confronta. Asimismo, por Preconfronta entenderemos la Reunión de Presentación de Resultados Preliminares.

La confronta es la reunión que el equipo auditor realiza “frente a frente” con el ente en revisión, con el propósito de presentar los hallazgos de la auditoría, obtener las aclaraciones y confirmaciones del ente con respecto a esos hallazgos y, sobre esa base, ratificar, rectificar o perfeccionar los resultados.

El Lineamiento Técnico 4 establece los procedimientos que debe seguir el auditor para llevar a cabo dichas reuniones y confrontar con los entes fiscalizados los resultados de las auditorías. Este documento está conformado por una introducción, donde se define el objetivo, las políticas, el alcance, así como el marco jurídico al que se ciñe el propio lineamiento; un apartado de generalidades que define el concepto al que alude este lineamiento y cuatro capítulos integrados conforme se detalla a continuación

En el capítulo 1 se describen las herramientas necesarias para realizar una crítica sistemática de los resultados y de los controles metodológicos de la auditoría. En el capítulo 2 se desarrollan los elementos que deberán considerarse para realizar la preparación y programación de la preconfronta y la confronta. En el capítulo 3, por su parte, se detallan las tareas que deben realizarse para notificar las reuniones de preconfronta y confronta, mientras que en el Capítulo 4 se señalan los aspectos y retos más relevantes que el grupo auditor puede enfrentar al desarrollar las reuniones de preconfronta y de confronta. Finalmente, en el capítulo 5 se presentan las diferentes actividades que deberá realizar el equipo auditor para actualizar las cédulas de resultados, una vez revisada y analizada la información generada en las reuniones. De manera adicional se incluye en el lineamiento un anexo que complementa la información descrita a lo largo del documento, así como un apartado de Control de Formatos.

14

15

INTRODUCCIÓN

Objetivo

Establecer la metodología para presentar a los entes auditados los resultados preliminares y definitivos de las auditorías de desempeño y especiales practicadas.

Políticas

1) Este documento técnico forma parte del marco normativo que establece la ASF: los Macroprocesos para la Revisión de la Cuenta Pública y el Marco Rector, Normas y Esquema Operativo.

2) Este documento está a disposición de las UAA de la AED en el Sistema de Control de Documentos.

3) La AED es la instancia facultada para interpretar este lineamiento.

4) Es responsabilidad de los servidores públicos adscritos a la AED el uso y resguardo de este documento.

5) La vigencia de este lineamiento es permanente y su actualización es competencia de la AED, por medio de sus UAA, en el momento que se presenten cambios institucionales, modificaciones jurídicas o modificaciones en el Sistema de Gestión de la Calidad.

6) Asimismo, la AED evalúa la aplicación de este lineamiento con base en los avances técnicos que en la materia se presenten en el ámbito nacional e internacional, así como en sus necesidades de operación y funcionamiento.

Alcance

Las disposiciones establecidas en este lineamiento son de observancia obligatoria para todo el personal adscrito a la AED, así como para los profesionales de auditoría independientes contratados y habilitados para realizar auditorías, visitas e inspecciones, que deben ajustarse a estas en lo que resulte aplicable, debiéndose establecer en el contrato de prestación de servicios.

16

Marco Jurídico

Este documento se expide en cumplimiento de los artículos 15, fracción I, de la Ley de Fiscalización y Rendición de Cuentas de la Federación, 6, fracción IX y 7, fracción XVI y XVII, del Reglamento Interior de la Auditoría Superior de la Federación.

Introducción

17

GENERALIDADES

La Real Academia de la Lengua ofrece seis significados para el concepto confrontar. De esos seis, dos son aplicables a las tareas de fiscalización superior: uno, carear a una persona con otra; y dos, cotejar una cosa con otra, especialmente escritos. De estos dos conceptos se puede sintetizar que la confronta es una reunión “frente a frente” entre el grupo auditor y la entidad fiscalizada, a fin de cotejar los resultados de la auditoría con las opiniones de esta; y en virtud de ese cotejo, ratificar, rectificar o perfeccionar los resultados de la auditoría.

En el diccionario, además, se asevera que los conceptos cercanos a cotejar son: verificar, enfrentar, comparar, compulsar, comprobar y examinar. Todos ellos son muy propios para una reunión de confronta y, posiblemente, se ejecuten todas esas conceptualizaciones durante el transcurso de una reunión de confronta.

De esta forma, una confronta es un diálogo entre dos sistemas de argumentos alternativos: uno nacido de la operación de una política pública y otro surgido de la facultad fiscalizadora sobre esa política pública. Por consiguiente, ambos sistemas pueden entrar en controversia sobre la forma de interpretar un mismo hecho. La manera de superar esa posible controversia tiene que darse por medio del contenido proposicional de los argumentos de las partes y de las pruebas o evidencias presentadas durante el diálogo.

Dado que la confronta es un diálogo para encontrar la interpretación unívoca de los hechos, ambas partes deben estar abiertas a escuchar y ponderar las razones aducidas, y a adecuar sus textos y conclusiones de acuerdo con el peso de los razones y de las pruebas aportadas.

18

P ensar como Auditor

Cuenta una antigua leyenda que Hierón, gobernante de Siracusa, encargó una corona votiva de oro puro para colocarla en uno de los templos de los dioses inmortales. Pero ciertas murmuraciones le hicieron sospechar que el orfebre había mezclado plata en su elaboración, por lo que pidió a Arquímedes que auditara el asunto, sin dañar la corona. Mientras se bañaba, Arquímedes observó que sus extremidades se volvían livianas cuando eran sumergidos en el agua, y que el agua se escurría de la bañera en una proporción igual al tamaño de las partes de su cuerpo que fueran sumergidas. Inmediatamente se le hizo evidente qué método de comprobación debía seguir para resolver el problema; saltó de la bañera con gran alegría y gritó: “¡Eureka!”

La solución del problema dependía de la proposición: “Todo sólido más denso que el agua sufre al sumergirse en ella, una pérdida de peso igual al peso del agua desplazada”. Pero, ¿como demostró Arquímedes, en la confronta, la verdad de esta proposición?

Por fortuna, la demostración que él juzgó correcta se ha conservado, junto con otros fragmentos de su Tratado Sobre los Cuerpos que Flotan; ella sirvió durante siglos de modelo de lo que debe ser una demostración de una evidencia y consiste en poner de manifiesto relaciones necesarias entre la naturaleza o la definición de los fluidos y la naturaleza del comportamiento de los sólidos sumergidos en los primeros. Así, el resultado de la auditoría comprobó fehacientemente que la corona si tenía plata y que el orfebre había engañado. En la confronta, frente a la disertación de Arquímedes, el orfebre tuvo que aceptar la verdad y asumir el castigo correspondiente. El orfebre había pensado que nadie podría descubrir su ilícito. Pero las evidencias llevadas por Arquímedes eran suficientes, competentes, relevantes y pertinentes, y la confronta cumplió su cometido de permitir a todos alegar y aducir sus razones, pero no dejar espacio más que a la verdad.

El grupo auditor no debe pensar en un perfecto acuerdo en las opiniones; debe pensar en la demostración de las evidencias; no debe pensar en el consenso, sino en la confronta de ejercicios hermenéuticos sobre las pruebas aportadas. Es probable que una entidad fiscalizada discrepe ya

sea en el fondo o en la forma, cuando los resultados no le favorezcan, pero al salir de la confronta debe quedar convencida de a quién le asiste la razón.

El presente lineamiento se vincula en forma directa con las disposiciones del Tomo II Macroproceso para la Revisión de la Cuenta Pública, Volumen 2.- Proceso de Desarrollo, y con el Tomo I, Marco Rector, Normas y Esquema Operativo. En el primer documento, se establece que el acto de concluir los trabajos de auditoría y presentar resultados preliminares y finales son actividades del proceso de ejecución y tienen como fin presentar los resultados con observaciones a la entidad fiscalizada.

En ese mismo ordenamiento, en el Capítulo IV. Ejecución, incisos IV.2 Reglas de Ejecución numerales 12 al 18, se definen los tramos de responsabilidad de los servidores públicos de la ASF para el desarrollo de actividades sobre la Presentación de Resultados Preliminares (preconfronta) y Presentación de Resultados Finales (confronta), así como la clave de los formatos que han de utilizarse para su ejecución y dejar constancia de su trazabilidad.

En los Criterios Generales para la Fiscalización Superior de la Cuenta Pública.- Proceso de Desarrollo, Capítulo IV, Descripción de Actividades, inciso 2.5, Concluir los Trabajos de Auditoría y Presentar Resultados se indican las actividades que comprende este proceso, entre las que se incluye la preconfronta y la confronta.

La Auditoría Especial de Desempeño aplica para cada uno de los subprocesos, los Lineamientos Técnicos para las Auditorías de Desempeño elaborados por la misma, que en este caso corresponden al proceso de Ejecución al Lineamiento 4. La Confronta.

Las versiones vigentes de los formatos que se señalan para su aplicación en este Lineamiento están disponibles en el apartado Formatos Técnicos de la Intranet Institucional.

Generalidades

19

CAPÍTULO 1

CRÍTICA SISTEMÁTICA DE LOS RESULTADOS Y DE LOS CONTROLES METODOLÓGICOS DE LA AUDITORÍA

La tarea fundamental del auditor durante el desarrollo de las reuniones de preconfronta y confronta consiste en presentar, mostrar y demostrar al ente auditado que los hallazgos de la auditoría en cuestión están fundamentados en evidencias suficientes, competentes, relevantes y pertinentes y que su dictamen, resultado o conclusión surge a partir de esos hallazgos. Por ello, antes de citar a la Presentación de Resultados Preliminares (preconfronta), el grupo auditor debe realizar un ejercicio hermenéutico sobre su labor y asegurarse de que sus interpretaciones están muy cerca de la univocidad.

Mediante la crítica sistemática de los resultados y de los controles metodológicos se busca, antes de llevar a cabo la comparación real del hallazgo empírico con las hipótesis de trabajo, valorar la medida con que los dos pueden ser comparados. Esto es, como primer paso se desea saber: ¿En qué medida el ente auditado corroboró la teoría a partir de la cual se generaron las preguntas e hipótesis de auditoría? Las hipótesis y las preguntas de auditoría analizadas ¿fueron establecidas y vinculadas de manera congruente con la teoría verificada por el ente auditado? ¿Con cuánta inventiva, rigor y comunicabilidad han sido sometidas a pruebas de rigor racional e interpretadas? ¿En qué medida los hallazgos están relacionados a la triada de acuerdo con los procedimientos de comprobación establecidos? En definitiva, ¿permiten los hallazgos una buena contrastación?

Si el balance de cada respuesta es positivo, entonces el siguiente paso es la contrastación o comparación misma. Aquí el reto central consiste en verificar el cumplimiento metódico de la triada y de la potencia explicativa de los argumentos.

20

Hay que saber

Para la contrastación, tanto las hipótesis como el hallazgo deben expresarse, de ser posible, de forma cuantitativa y cualitativa.

El siguiente paso consiste en el juicio decisorio sobre los resultados obtenidos, en confirmar o rectificar, en modificar el juicio para hacerlo congruente entre postulados y hallazgos.

Con ese juicio, el auditor deberá presentarse ante la entidad fiscalizada para confrontar sus resoluciones. En términos ideales, si las evidencias son suficientes, competentes, relevantes y pertinentes bastarán para que la entidad fiscalizada quede convencida de los resultados de la auditoría; no se puede concebir ninguna sorpresa en la confronta ni por parte de la entidad fiscalizada ni por parte del grupo auditor.

P ensar como Auditor

En su libro La Lógica del Descubrimiento Científico, Popper sugiere que el procedimiento de contrastación de las evidencias es análogo a un juicio con un jurado, en donde la verdad de un alegato sobre la evidencia (que él llama sobre la comprobación o refutación de hipótesis) se decide de acuerdo con ciertas reglas de evidencia y procedimiento, y es similar también a la sentencia de un juez, en la que se determina el destino del sujeto a quien se hace el alegato.

En la fase del juicio, el científico toma en cuenta, de forma sistemática, la teoría originaria, que en el caso de las auditorías son los postulados jurídicos, programáticos y los objetivos sociales de las políticas públicas de los que se dedujeron las hipótesis de trabajo de la auditoría. Posteriormente, toma en cuenta los pasos de la investigación e interpretación de resultados.

21

CAPÍTULO 2

PREPARACIÓN Y PROGRAMACIÓN DE REUNIÓN DE PRESENTACIÓN DE RESULTADOS Y OBSERVACIONES PRELIMINARES (PRECONFRONTA) Y DE PRESENTACIÓN DE RESULTADOS FINALES Y OBSERVACIONES PRELIMINARES (CONFRONTA)

Además de ser sesiones de intercambio de información y argumentos alternativos entre la entidad fiscalizada responsable de la operación de la política pública y la instancia de auditoría superior facultada para fiscalizarla, las reuniones de Presentación de Resultados Preliminares (Preconfronta) y de Presentación de Resultados Finales (Confronta) constituyen un cotejo donde se manifiesta, adicionalmente, el control sobre los procedimientos administrativos de apoyo que reflejan la capacidad de organización e imagen de los funcionarios que representan a la Auditoría Superior de la Federación.

Por ello, la realización de estos eventos debe programarse y prepararse, no sólo con el fin de enfrentar una posible controversia argumentativa, sino también como actividades de apoyo que faciliten el desarrollo de las sesiones para llevarse a cabo de manera fluida.

En este sentido, para las reuniones de preconfronta y confronta se debe considerar como aspecto importante el tiempo de su desarrollo y orientar esfuerzos para reducir o prever procedimientos que apoyen la fluidez de las sesiones. Es necesario disponer de la información documental confirmada y validada por los asistentes firmantes de las actas respectivas, en favor de la economía de tiempo y esfuerzo.

Para las reuniones de preconfronta y confronta, el subdirector del grupo auditor es el funcionario responsable de asegurar y coordinar la celebración adecuada de los eventos programados, y para ello, establece los enlaces necesarios con los responsables de la entidad fiscalizada.

Con el propósito de conducir de manera formal las reuniones de preconfronta y confronta, es necesario

22

que en todos los casos se elabore un orden del día con los puntos a tratar. En el orden del día deben incluirse mínimanente: a) presentación del personal de la ASF y de la entidad fiscalizada; b) propósito de la reunión; c) presentación de resultados; y d) comentarios de la entidad fiscalizada.

Las reuniones de preconfronta podrán ser presididas por el director general o el director de área.

En lo posible, el director general presidirá todas la reuniones de confronta. El Auditor Especial de Desempeño asistirá cuando a juicio del director general se prevea una reunión difícil y polémica o cuando los resultados sean excepcionales y se hubiere invitado a la jerarquía más alta posible de la entidad fiscalizada. Si el Auditor Especial de Desempeño no pudiese asistir, el director general le enviará un memorándum ejecutivo sobre los principales hechos suscitados en el acto.

Al final de las reuniones de preconfronta y confronta, deberá entregarse un juego del acta y del anexo correspondiente al enlace designado por parte de la entidad fiscalizada, y otro al representante del Órgano Interno de Control. En todos los casos, las actas y los anexos deberán contener la leyenda impresa que indique si la información es reservada o confidencial.

Las reuniones de preconfronta podrán celebrarse en las oficinas de la ASF o en las de la entidad fiscalizada. En el caso de la confronta, todas las reuniones deberán celebrarse en las oficinas de la ASF y sólo podrá cambiar de sede previo permiso del Auditor Especial.

Hay que saber

En el artículo 16 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, se señala que la Auditoría Superior de la Federación, a más tardar en el mes de enero del año siguiente al que se presentó la Cuenta Pública, dará a conocer a las entidades fiscalizadas la parte que les corresponda de los resultados finales y las observaciones preliminares

que se deriven de la revisión de la misma, a efecto de que dichas entidades presenten las justificaciones y aclaraciones que correspondan.

En la misma disposición legal, se establece que a las reuniones en las que se dé a conocer a las entidades fiscalizadas la parte que les corresponda de los resultados y observaciones preliminares que se deriven de la revisión de la Cuenta Pública, se les citará por lo menos con 3 días hábiles de anticipación, remitiendo con la misma anticipación a las entidades fiscalizadas los resultados y las observaciones preliminares de las auditorías practicadas. En dichas reuniones las entidades fiscalizadas podrán presentar las justificaciones y aclaraciones que estimen pertinentes.

Adicionalmente, se señala que la Auditoría Superior de la Federación les concederá un plazo de 7 días hábiles para que presenten argumentaciones adicionales y documentación de soporte, las cuales deberán ser valoradas por la ASF para la elaboración del Informe del Resultado.

La Cédula de Resultado (DE42/T025 LFRCF) generada tras la aprobación del Informe al 75% deberá integrarse como anexo de las actas administrativas resultantes del desarrollo de las reuniones de preconfronta y confronta, de ser necesario, con las observaciones y modificaciones correspondientes, como se indica más adelante.

23

CAPÍTULO 3

NOTIFICACIÓN DE REUNIÓN DE PRESENTACIÓN DE RESULTADOS Y OBSERVACIONES PRELIMINARES (PRECONFRONTA) Y DE PRESENTACIÓN DE RESULTADOS FINALES OBSERVACIONES PRELIMINARES (CONFRONTA)

Para convocar a los entes auditados a las reuniones de preconfronta y confronta, se deben utilizar los formatos de Oficio de Notificación de Reunión de Presentación de Resultados y Observaciones Preliminares (DE42/T028 LFRCF) y de Oficio de Notificación de Reunión para la Presentación de Resultados Finales y Observaciones Preliminares (DE42/T045 LFRCF). De conformidad con la normativa vigente, en ambos casos los oficios deben contener en todas sus hojas, la leyenda impresa que indique si la información es reservada o confidencial.

Para las dos reuniones, se debe citar a las entidades fiscalizadas, por lo menos con 3 días hábiles de anticipación, remitiendo con la misma anticipación los resultados y las observaciones preliminares de las auditorías practicadas, conforme lo establece el artículo 16, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Los oficios de notificación de las reuniones de preconfronta y confronta deben estar dirigidos a los enlaces designados, y deben ser firmados por el director general.

En los oficios se debe solicitar la presencia de representantes de las áreas auditadas. Es importante que en todos los casos se invite a un representante del Órgano Interno de Control.

Para las reuniones de confronta, es necesario tener presentes las siguientes consideraciones:

• Si los resultados de la auditoría son relevantes y se prevé que tendrá efectos importantes, se debe invitar a la reunión al nivel más alto posible en la jerarquía de la entidad fiscalizada.

24

• Si los resultados son normales, a juicio del director general se invitará a los directores generales de las áreas auditadas o a sus representantes.

• Si los resultados de la auditoría no generaron observaciones, se invitará a la reunión exclusivamente al enlace y a los representantes de las áreas auditadas.

25

CAPÍTULO 4

CELEBRACIÓN DE REUNIÓN DE PRESENTACIÓN DE RESULTADOS Y OBSERVACIONES PRELIMINARES (PRECONFRONTA) Y DE PRESENTACIÓN DE RESULTADOS FINALES Y OBSERVACIONES PRELIMINARES (CONFRONTA)

4.1 ESTRUCTURAR DIÁLOGO ARGUMENTATIVO

Tanto la Presentación de Resultados Preliminares (preconfronta), como la Presentación de Resultados Finales (confronta) consisten en una reunión dialógica1, cuya finalidad es dejar asentados los hallazgos de una auditoría sobre la base de evidencias, pero también fundamentado en la certeza de los hallazgos.

Hay que saber

Entendemos por argumentación al proceso de fundamentar las evidencias sobre la base de la racionalidad de las acciones y de los dichos; y por confronta al proceso de intercambiar argumentaciones con la entidad fiscalizada. Toda confronta es un intercambio dialogal con otro; toda confronta es dialógica: hay un proponente, que es el grupo auditor, y un oponente, que es la entidad fiscalizada. Proponente y oponente serán los actores de una política de diálogo argumentativo.

En el proceso argumentativo se señalan dos operaciones: comprender y dictaminar. La primera se refiere a la necesidad de entender el significado de los términos en cuestión y de circunscribirse exclusivamente a lo que se discute. Para que los términos resulten comprensibles se recurre –antes

1 Tres son los principales sistemas dialógicos, a saber: a) el de Lorenzen (Normative Logic and Ethics) que establece una serie de reglas para el manejo de una discusión entre quien presenta una evidencia y las posibles impugnaciones de un oponente, en nuestro caso, entidad fiscalizada; b) el de Rescher (Dialectics) que desarrolla un sistema formal de discusión e introduce las nociones de carga de la prueba, presunción y distinción, lo que permite concluir el diálogo sobre la base de una argumentación racional; y, c) el sistema W-B (Why? – Because) de Hamblen (Fallacies) que estructura una serie de reglas que definen el protocolo de un diálogo, las alocuciones permisibles en cada momento para cada uno de los participantes y también un conjunto de reglas de los interlocutores. Este último ha permitido la identificación y análisis de las falacias en el curso de una discusión. Sobre la base de las tres teorías se han hecho las adaptaciones aplicables al proceso de presentación de resultados preliminares (preconfronta) y de conclusión de los trabajos de auditoría y presentación de resultados finales (confronta) en la ASF.

26

de la ejecución de la auditoría- a la definición de los conceptos y a la ratificación de la misma por las partes involucradas. Esta operación de definir los conceptos se denomina hermenéutica, pues en forma conjunta con el ente auditado se interpreta qué significado tiene cada concepto. Posteriormente, cuando se dictamina, se emite un juicio sobre la verdad o falsedad de los hechos sobre cada concepto y se pone en ejercicio la crítica, palabra proveniente del griego krínein, que significa juzgar. Los enunciados son las premisas o razones de una adecuada argumentación, por lo que para que ésta tenga efecto, la conclusión debe inferirse de los enunciados.

Al respecto conviene señalar que existen dos tipos de argumentación: la analítica y la tópica. La primera es la que corresponde a un sistema axiomático; tiene principios o premisas necesarias y autoevidentes, procede por esos principios o axiomas y además por reglas de inferencia, es deductiva. Y la segunda tiene premisas contingentes y opinables; no cuenta con axiomas, sino sólo con reglas de inferencia, por lo que la verdad de las premisas es pragmática. Los esquemas argumentativos o los lugares de los que se sacan los argumentos probables son los tópicos argumentativos; son los que llevan el mayor peso en el desarrollo de la discusión, pues son las reglas del juego argumentativo. De ahí su relevancia para las auditorías, por lo que es de conveniencia para la labor del auditor consultar el Anexo 1, en el que se señalan con mayor detalle las características de los tópicos argumentativos, así como ejemplos de los mismos.

Para cumplir con su objetivo, la estructura del diálogo de ambas reuniones debe basarse en los siguientes supuestos:

1. Una base común de información.

2. Sobre esa base común de información deben elaborarse, inferirse y argumentarse las posibles interpretaciones, yendo de lo equívoco a lo unívoco.

3. Ambas partes deben intercambiar información y volver a discutir sobre la interpretación más ortodoxa de los hechos y de las evidencias.

4. Si los tres pasos no son suficientes, entonces, mediante el diálogo, debe hacerse un ejercicio de división de lo discutido. Por un parte, debe discutirse exclusivamente el hecho y sus evidencias; y debe quedar aclarado el asunto para ambas partes pues los hechos en tanto realidad no pueden someterse a litigio: lo son o no lo son.

5. Una vez aclarados los hechos y las evidencias, se deberá realizar un ejercicio hermenéutico para discutir su interpretación; en caso de que continúe la controversia, se podrá recurrir a un tercero el cual puede ser el Auditor Especial o el área Jurídica, según sea el caso. Si no se llega a un consenso, la ASF podrá actuar conforme a sus normas internas, e incluir en su Informe de Auditoría ambas posturas.

Por lo tanto, las aspiraciones de todo auditor en una reunión de confronta deben ser:

a) Describir con claridad sus hallazgos y resultados;

b) Explicar el por qué de los hechos identificados;

c) Mostrar que sus evidencias son competentes, suficientes, relevantes y pertinentes;

d) Demostrar que sus evidencias establecen la verdad de los hechos y que no hay dudas razonables; y

e) Elaborar un ejercicio hermenéutico correcto conforme a las evidencias.

27

P ensar como Auditor

La confronta tiene una razón de ser fundamental: la descripción y la explicación de los hechos con veracidad y objetividad, no es tarea fácil. Y es una constante que a pesar de la potencia explicativa y demostrativa de una evidencia, la entidad fiscalizada querrá que se haga un ejercicio de crítica y en él, aportar sus motivos y razones y, en el mejor de los casos, refutar los resultados.

P ensar como Auditor

Cuando se cita a confronta, el grupo auditor tiene ya sus resultados y el soporte de los mismo. No va a corroborar -pues ya tiene las evidencias- sino a demostrar que tiene la razón. Si la auditoría es de calidad y las evidencias tienen todo el soporte y la potencia explicativa necesaria, entonces el diálogo versará posiblemente sobre el contexto de la situación y los motivos –que no razones– que produjeron los hechos.

En ese sentido, la confronta de los resultados se presenta como un proceso institucional de la ASF establecido para que pueda llevarse a cabo la discusión crítica de los hallazgos, el examen de las pruebas y sus correlativos efectos. Pero este ejercicio –que es un método de crítica racional– no debe confundirse con los métodos de prueba de una auditoría desarrollados para establecer con certidumbre la evidencia que muestra el auditor. La confronta pretende ser un foro de argumentación y no un proceso de refutación y de corroboración de hechos. El diálogo argumentativo sirve para que el auditor demuestre con razones sus resultados; y para que el ente auditado explique los que le llevaron a actual de la forma en que lo hizo y las razones por las que obtuvo los resultados que se presentan.

Por ello, es posible señalar a la confronta de resultados como una contrastación de argumentos sobre la base de la racionalidad del quehacer público y de las evidencias encontradas por la metodología de la auditoría. De ahí que el principal problema al

que se enfrenta el ejercicio sea el del riesgo de la irracionalidad en el diálogo argumentativo.

Hay que saber

Por la naturaleza del ejercicio, es probable que la entidad fiscalizada aproveche la situación para tratar de desvirtuar las evidencias presentadas, con argumentaciones falaces o sofistas. Por ello el auditor debe ser competente para detectar cuando los argumentos son falaces y el tipo de falacia que se está utilizando.

David Hackett en su libro Historia de las Falacias, incluye 112 distintas. Para los fines de una confronta nos quedaremos con las 17 más comunes en las discusiones de los resultados de una auditoría. Las falacias se dividen en dos grandes grupos: de atinencia y de ambigüedad.

Falacias de atinencia

Cuando un argumento descansa en premisas que no son pertinentes para su conclusión, la falacia cometida es de atinencia y existen doce tipos, a saber:

a) Argumento ad ignorantiam

Es el error que se comete cuando se argumenta que una proposición es verdadera sobre la base de que no se ha probado su falsedad o, a la inversa, que es falsa porque no se ha probado su verdad.

Es famoso en la historia de la ciencia el argumento ad ignorantiam utilizado para criticar a Galileo, cuando mostró a los principales astrónomos de su época las montañas y valles que se podían ver en la superficie de la luna. Algunos eruditos de esa época, absolutamente convencidos de que la luna era una esfera perfecta, como había enseñado por siglos la teología y la ciencia aristotélica, argumentaron contra Galileo que, aun cuando en apariencia vemos montañas y valles, la luna de hecho es una esfera perfecta, dado que todas sus irregularidades aparentes son llenadas con una sustancia cristalina invisible. Y esta hipótesis, que salva la perfección de los cuerpos pesados, ¡no podía ser refutada por Galileo!

28

La leyenda nos dice que Galileo trató de poner en evidencia el argumento ad ignorantiam ofreciendo como caricatura otro del mismo tipo. Incapaz de probar la no existencia de la supuesta sustancia transparente que llenaba los valles, él propuso la hipótesis igualmente probable de que sobre la capa de sustancia invisible de la luna, había picos montañosos aún más altos, pero hechos de cristal y, por tanto, invisibles. Lo cual, señaló él, no podía ser refutado por sus críticos.

En la confronta, la entidad fiscalizada comete una falacia cuando afirma haber cumplido los ordenamientos legales o normativos aplicables con base en evidencia que no corresponde a los hechos, como se observa en el siguiente ejemplo:

En confronta con Pemex Gas y Petroquímica Básica, el grupo auditor determinó que el organismo no cumplió con las especificaciones de calidad del gas natural que se suministró a sus clientes, debido a que se rebasaron los niveles de contenido máximo de licuables.

Argumento falaz del ente: el organismo argumentó que el gas natural que suministró a sus clientes cumplió con las especificaciones de calidad, ya que no se registraron inconformidades.

Argumento falaz del ente: como se estableció en el Presupuesto de Egresos de la Federación del ejercicio fiscal 2002, la SAGARPA incluyó en las Reglas de Operación los indicadores estratégicos del programa, los cuales fueron previamente analizados por la dependencia y la Secretaría de Hacienda y Crédito Público. Antes de su publicación en las Reglas de Operación, la Secretaría de Hacienda y Crédito Público las autorizó, por lo tanto, los indicadores son los correctos y la SAGARPA los utilizó para presentar los informes de avance trimestrales y los resultados en la Cuenta de la Hacienda Pública Federal. Para esta situación, el ente fiscalizado evade su responsabilidad transfiriéndola hacia otra instancia de decisión.

Por ejemplo, en el debate entre el libre mercado y el control estatal, se asevera: ¿Por qué el desarrollo de la iniciativa privada en el sector energético es más eficiente que la exclusividad de la explotación por parte del Estado? La pregunta en sí es ya de una complejidad falaz; lleva una trampa, se supone ya de manera axiomática que la iniciativa privada es superior en eficacia y eficiencia al sector público; se espera que la respuesta sea para corroborar el sesgo de la pregunta.

Tales preguntas, que aparecen a menudo en los editoriales de los periódicos o en los programas televisivos de opinión, buscan lograr la aceptación de la verdad de ciertas proposiciones sin tener que presentar razones para afirmar o defender esas supuestas verdades. La complejidad falaz es el recurso más socorrido del “periodismo amarillista” y de los entes auditados que tratan de desviar la discusión de la verdad o de las evidencias.

Cuando un candidato hace decir a una cantante famosa que ésta votará por él, se debe deducir que la cantante no es autoridad en materia electoral o gubernamental y que por lo tanto, no habría razón válida para seguir sus consejos; pero el público en general cae en el error y transmigra su simpatía por la cantante hacia el candidato.

b) Argumento ad verecundiam

Este error ocurre cuando se hace una aplicación a personas que no tienen autoridad legítima en la materia en discusión. Los ejemplos más flagrantes de apelaciones erróneas a la autoridad aparecen en los “testimonios” de propaganda política o de publicidad comercial. Siempre que la verdad de una proposición se afirma sobre la base de la autoridad de una persona que no tiene especial competencia en esa esfera, se comete la falacia de apelación equivocada a la autoridad.

También llamada apelación a la vergüenza o a la reverencia, esta falacia se utiliza para intimidar al adversario, en ella se apela a una autoridad que no está bien visto discutir, como se aprecia en el siguiente ejemplo:

c) La complejidad falaz

Consiste en formular una pregunta de tal forma que se presupone la verdad de alguna conclusión implícita en esa pregunta.

29

He aquí un diálogo hipotético en una confronta:

Entidad fiscalizada:

Todos los datos que ustedes han trabajado giran alrededor de una hipótesis tendenciosa para comprobarla a fuerzas. ¿No es así?

Auditor:

¡No!

Entidad fiscalizada:

Usted admite, entonces, que su hipótesis de trabajo es tendenciosa y que sus resultados se han ido alineando en ese sentido.

Auditor:

¡Espere!

Entidad fiscalizada:

Por lo tanto, su auditoría tiene el defecto de ser parcial y sesgada. Por ejemplo, cuando se descubre una observación por la falta de controles internos en la recuperación de viáticos anticipados.

La entidad fiscalizada:

¿Ustedes siempre tienen que dejar algunas observaciones, no es cierto?

El auditor:

¡No!

Entidad fiscalizada:

¿Y por qué nunca han de reconocer cuando el trabajo se hace bien? Sus observaciones carecen de validez, ya que solamente están justificando su trabajo.

Observación: Los indicadores estratégicos establecidos en el Presupuesto de Egresos de la Federación del ejercicio fiscal 2002 son imprecisos para medir los objetivos del programa, porque cuantifican la cobertura de la superficie atendida

respecto a la programada, en lugar de medir el aumento de la producción y productividad agrícola.

En este ejemplo, el ente fiscalizado pretende desviar la atención haciendo afirmaciones, sin defender sus supuestas verdades.

d) Argumento ad hominem

La frase “ad hominem” debe traducirse como “contra el hombre”. Esta falacia va dirigida no contra las razones sustentadas, sino contra la persona que las sustenta; hay dos maneras de dirigir el ataque:

1. El argumento ad hominem alusivo

En las confrontas es muy común menospreciar el carácter de los interlocutores, negar su inteligencia o racionalidad, cuestionar su integridad moral o sus valores. Pero el carácter personal de ese individuo es lógicamente irrelevante para la verdad o falsedad de los argumentos.

Sostener que las propuestas son malas o falsas porque las proponen los “dinosaurios”, “los radicales” o “los corruptos” es un ejemplo típico de la falacia ad hominem alusiva. En nuestro caso, muchos entes auditados argumentan que el grupo auditor no estaba calificado, que no fue puntual a las citas, que no pidió la información correcta, pero no entran a las razones de los argumentos.

2. Argumento ad hominem circunstancial

Las circunstancias de los hechos se usan con frecuencia, en forma falaz, como si fueran las razones suficientes para rechazar la conclusión, como cuando se argumenta, sin pertinencia con respecto a las evidencias que éstas fueron el resultado de una situación especial. La entidad fiscalizada, arguye con frecuencia lo inexorable de la situación, pero no se dirige a refutar la evidencia del auditor.

La falacia se realiza cuando en un proceso de confronta se descalifica al auditor en lugar de los argumentos que se están proponiendo.

30

comete la falacia de accidente inverso. Casi toda buena regla tiene excepciones apropiadas; argumentamos falazmente cuando razonamos partiendo del supuesto de que algunas reglas tienen una fuerza universal.

La falacia de accidente es un genuino y serio obstáculo para todos aquellos que tratan de concluir en torno a asuntos específicos y complejos apelando de manera mecánica a las reglas generales. Cometemos la falacia de accidente cuando pasamos sin rigor metodológico de una generalización a un caso particular; el accidente inverso es la falacia que cometemos cuando vamos sin rigor metodológico del caso particular a la generalización.

Así, cuando partimos de una regla de operación y el caso estudiado no se ajusta a ella, sentenciamos “que la entidad fiscalizada infringió la normatividad...” sin haber estudiado las posibles excepciones a la regla. O, a la inversa, así encontramos en las conclusiones de los auditores, que al encontrar una irregularidad, sentencia “La entidad fiscalizada no se apegó a la normativa” como si todo hubiera sido irregular; en la jerga auditoría se dice que aquél que mató una rata, es un matarratas. Ejemplo:

Argumento falaz del ente:

El auditor:

Los expedientes de personal no se encuentran adecuadamente integrados, ya que carecen de documentos e información para poder determinar si las prestaciones fueron otorgadas conforme a las reglas y procedimientos establecidos en la entidad.

El auditado:

¡Claro!, usted es contador no es cierto y los contadores son “cuadrados”, por eso no entienden nuestras justificaciones.

La entidad no cuenta con controles de activos fijos en virtud de que 10 bienes no inventariables bajo resguardo no se encontraron físicamente.

Argumento falaz:

El auditor:

Por lo tanto, inferimos que todo el activo fijo no cuenta con controles adecuados para su manejo.

El auditado:

Pero ¿Por qué?

Los objetivos anuales del programa se modificaron debido a que su diseño se realizó sin disponer de un estudio sobre la situación de los productores de hortalizas y frutales; y a que en el programa sectorial de mediano plazo no se incluyeron los objetivos del Programa de Fomento a Cultivos Estratégicos.

Argumento falaz del ente:

Respetuosamente, se reitera que las adecuaciones siempre son para mejorar. Los objetivos, cada vez que los modificamos tienen el propósito de mejorar la operación del programa y de atender las propuestas de los gobiernos estatales, así como de los productores. Por tanto, las adecuaciones a nuestros objetivos obedecen siempre a la necesidad de dar una atención integral a los productores.

e) Falacia de accidente

Cuando se aplica una generalización a casos individuales (ver la Triada), de manera impropia, se comete la falacia de accidente. Se comete al confundir la esencia con el accidente, lo sustancial con lo adjetivo. Incurre en ella, por ejemplo, quien juzga por las apariencias. Esta falacia puede ser cometida por el auditor que no cuente con evidencia suficiente y por lo tanto se generalicen casos particulares, por ejemplo:

f) Falacia de accidente inverso

Cuando aplicamos un principio que es verdadero a un caso particular como si lo fuera en general, se

g) Falacia de post hoc ergo propter hoc (después de, por tanto, a causa de)

Cualquier razonamiento que concluye que la causa de un fenómeno o de un hecho es algo que no

31

es su causa incurre en el error de non causa pro causa, que se denomina falacia de causa falsa o de post hoc ergo propter hoc. El error consiste en concluir que un evento es causado por otro simplemente porque le sigue en el tiempo. Sin embargo, la mera sucesión temporal no establece una conexión causal.

i) Argumentos ad populum

Es la apelación a la emoción, es el recurso favorito de los propagandistas. Es falaz porque reemplaza la tarea de presentar evidencia y argumentos racionales con el lenguaje expresivo y otros recursos calculados para excitar el entusiasmo.

Observación:

La entidad no cuenta con controles internos que le permitan cumplir con la política pública y desarrollar sus actividades en forma sistemática.

Causa:

La entidad no cuenta con manuales de organización y procedimientos.

Efecto:

Fallas en los controles internos.

Ejemplo: después de decretarse la extinción de un fideicomiso, el auditor puede observar los números rojos de la contabilidad y puede concluir que éstos se deben al decreto de extinción. Sin embargo, un análisis a profundidad puede concluir que la extinción se debió a que se había cumplido con el mandato y el fideicomiso había dejado de tener un objeto. Los números rojos tenían otra causa, no el decreto.

Aquí se incluyen todos los errores causales producidos al interpretar precipitadamente cualquier relación como una coincidencia, por confundir la causa con el efecto, por olvido de una causa común, o por encadenar las causas injustificadamente.

Ejemplo: En una ocasión al abrir una auditoría de desempeño en el área de la pobreza, el representante de la entidad fiscalizada hizo una emotiva y larga disertación sobre lo importante que es el gasto social y cómo las comunidades apoyaban estos programas exigiendo que las reglas de operación fueran puestas por ellos. Y que, dado que así fue, la gente estaba contentísima y muy satisfecha. Frente a tales argumentos ad populum, se le pidió al grupo auditor que eliminara la emoción y volviera a la realidad, ya que la auditoría debería ser imparcial y fría frente a la exultante disertación de la entidad fiscalizada.

Ejemplo: En una confronta, después de que el grupo auditor demostró que la entidad fiscalizada no había seguido las reglas de operación, que había incluido a familias que no cumplían los requisitos, que había georreferenciado incorrectamente y que además, no había certificado a las familias ya inscritas como mandataban las reglas; la entidad fiscalizada, en voz de su representante, apeló a la piedad. Dijo que no era justo que se sancionara al equipo que con tanta entrega había hecho su trabajo; que sacar a las familias iba a causar una conmoción social en la comunidad; que, en fin, el programa– si la auditoría actuaba –quedaría hecho trizas y que los principales perjudicados serían las familias pobres.

h) Falacia petitio principi

Este error de argumentación consiste en plantear una verdad a partir de una conclusión. La idea de esta falacia es que el principio (garantía) de una demostración no puede apoyarse en la conclusión. Una cosa no puede ser probada por sí misma. En todo raciocinio, lo que sirve de fundamento debe ser más claro y conocido que lo que se quiere probar. Esta falacia se puede encontrar en observaciones mal planteadas en la que la observación es lo mismo que su causa, por ejemplo:

j) Argumentos ad misericordiam

Es un argumento que apela a la piedad, no a la verdad de las cosas. Cuando se ha demostrado la realidad de los hechos, cuando las evidencias son contundentes, la entidad fiscalizada puede apelar piedad, al grupo auditor.

k) El argumento ad baculum

Es la apelación a la fuerza para que se acepte una determinada conclusión. Consiste en el uso

32